Doença holandesa, financeirização e desindustrialização:

Uma análise da economia brasileira nas duas primeiras décadas do século XXI

Netherlands disease, financialization and deindustrialization:

An analysis of the brazilian economy in the first two decades of the 21st

century

DOI:10.34117/bjdv6n4-344

Recebimento dos originais: 10/03/2020 Aceitação para publicação: 27/04/2020

Ricardo Zimbrão Affonso de Paula

Doutor em Economia pela Universidade Estadual de Campinas – UNICAMP, Prof. Do Departamento de economia e Programa de Pós-graduação em Desenvolvimento Socioeconômico –

PPGDSE/UFMA, Líder do grupo de pesquisa Economia Regional Aplicada - ERA, Vice-líder do Grupo de Estudos e Pesquisas em Macroeconomia – GRAMMA e Pesquisador do Grupo de Estudos em Economia Política e História Econômica – GEEPHE. Rua Marcelino Champagnat, 5,

qd 16, lote 4, ed Vancouver, apt 602. Jd. Renascenca 2. CEP: 65075-045. E-mail: ricardo.zimbrao@gmail.com

João Carlos Souza Marques

Economista e Mestrando em Desenvolvimento Socioeconômico pela Universidade Federal do Maranhão – UFMA, Pesquisador do Grupo de Estudos e Pesquisas em Macroeconomia - GRAMMA e do Grupo de Pesquisa em Economia Regional Aplicada - ERA, Conselheiro Vice-Presidente do Conselho Regional de Economia da 15º Região – MA e Superintendente de Assuntos Fiscais na Secretaria de Planejamento do Maranhão – SEPLAN-MA. Rua Do Aririzal, 37, Casa 17,

Condomínio Residencial Guarapari, Bairro Turu, São Luís – MA - CEP: 65066-265. E-mail: joao_csm@hotmail.com

Erivam de Jesus Rabelo Pinto Júnior

Mestre em Desenvolvimento Socioeconômico pela Universidade Federal do Maranhão – UFMA e Pesquisador do Grupo de Estudos e Pesquisas em Macroeconomia – GRAMMA. Endereço: R Coronel Eurípedes Bezerra, Cond Solar da Ilha 3, Bl 2, Apto 301, Turu, São Luís – MA, Brasil.

E-mail: erivamjunior@gmail.com RESUMO

A Doença Holandesa e a Financeirização são dois processos que assombram a economia brasileira e podem interagir entre si amplificando as mazelas consequentes de sua concretização sobre o País. Um dos problemas mais graves, originados destes eventos, refere-se à desindustrialização da economia. Este estudo consolida as definições destes fenômenos e como sua efetiva ação ameaça sua própria amplificação. Vê-se, portanto, que sua interseção conjunta amplifica a desindustrialização e a dependência nacional das economias desenvolvidas criando novas armadilhas para as políticas de desenvolvimento econômico brasileira.

Palavras-chave: Doença Holandesa, Financeirização, Desindustrialização, Economia, Brasil. ABSTRACT

The Dutch Disease and Financialization are two processes that haunt the Brazilian economy and can interact with each other by amplifying the problems that result from its implementation over the

economy. This study consolidates the definitions of those phenomena and how their effective action threatens their own amplification. It is seen, therefore, that their joint intersection amplifies the deindustrialization and the national dependence of the developed economies creating new traps for the policies of Brazilian economic development.

Keywords: Dutch Disease; Financialization; Deindustrialization, Economy, Brazil.

1INTRODUÇÃO

Dois processos assombram a economia brasileira e podem interagir entre si amplificando as mazelas consequentes de sua concretização sobre o país. A financeirização da economia e a Doença

Holandesa são fenômenos discutidos por economistas brasileiros que receiam que a nação tenha

submergido a esses processos resultantes das transformações no quadro de valorização do capital. Embora, suas origens sejam divergentes e, em aparência, pouco relacionadas, a ação dos dois não se anula no conjunto de uma economia e é capaz de se ampliar, sobretudo, no que tange aos seus efeitos sobre a desindustrialização e a fuga de capitais, submetendo a economia a retrocesso em suas estrutura produtiva e redefinição na divisão internacional do trabalho.

O processo de desindustrialização pode ter origem em diversos fatores. Estes podem ser classificados entre, internos e externos. Quanto aos fatores internos, o principal é uma mudança na relação entre a elasticidade renda da demanda por industrializados e serviços (ROWTHORN e RAMASWANY, 1999). Já os fatores externos são aqueles que induzem à desindustrialização, e, estão relacionados ao grau de integração comercial e produtiva das economias. Nesse contexto, significa que está correlato à forma de inserção da economia no mundo globalizado, especializando-se como produtor de manufaturados, serviços ou bens primários (OREIRO e FEIJÓ, 2010)

Nos fatores externos temos os dois tópicos considerados essenciais nesse artigo para determinar a desindustrialização brasileira, a Doença Holandesa, que atua no agravante da especialização em bens primários para exportação e o processo de financeirização que favorece a realização do capital financeiro e desvia os recursos da indústria para a remuneração dos capitais fictícios e de outros países. Concatenados, esses fatores também afetam as políticas macroeconômicas estabilizadoras que poderiam atuar sob o processo de desenvolvimento da indústria.

Com efeito, assume-se uma posição de que a indústria é o setor chave para o desenvolvimento econômico pois gera maiores rendas e possui maiores efeitos multiplicadores na economia, proporcionando ganhos positivos em escala, novos investimentos e consequentemente geração de novos empregos com ganhos de renda e tecnologia. Este artigo, adota a perspectiva estruturalista da indústria que a considera como motor do crescimento econômico e este crescimento como a variável essencial do desenvolvimento.

Nesse contexto, pondera-se que o processo de desindustrialização é negativo para o desenvolvimento da economia, não indo na perspectiva neoclássica de que o crescimento econômico no longo prazo não depende de um setor específico e que este crescimento econômico seria capaz de gerar o desenvolvimento. Portanto, acredita-se que a desindustrialização destituí os benefícios da geração de complexidade econômica, do adensamento das cadeias produtivas que potencializam a geração de mais empregos com maior renda média e de serviços tecnológicos que são, no geral, oriundos do melhor desempenho do setor industrial, considerado por muitos economistas clássicos, sobretudo os estruturalistas, como motor do desenvolvimento.

Aqui, um intermezzo para a compreensão do conceito de desenvolvimento econômico. Isto é, compreende-se não somente o crescimento da atividade econômica e da renda média. Considera-se ampliação da distribuição, do emprego, do melhor uso do meio ambiente e a ampliação das qualidades de vida da população. Embora todos esses fatores não derivem única e diretamente da atividade industrial, estão intimamente interligados.

É importante ressaltar também que a desindustrialização amplia a dependência em relação aos países com maior nível de industrialização, à medida que estes são fornecedores dos bens duráveis, de consumo e de capital. Este último, subdivide-se em capital financeiro e bens de capital. A dependência dos países em relação aos bens de capital estrangeiro, amplia sua necessidade de formação de capital interno, que por sua vez, impossibilitada pela baixa atividade econômica e prejudicada pela desindustrialização, cria a ideia de que precisa-se de capital financeiro para financiar a formação de capital. Assim, o país dependente passa a financiar-se a partir de Investimentos Estrangeiros Direto (IED), cujo ação no desenvolvimento depende, sobretudo, da forma que este interage com o sistema produtivo da economia receptora (BOTTA, 2017).

O trabalho se subdivide em quatro seções além desta breve introdução, no qual a segunda seção visa a definição e a caracterização do processo conhecido por Doença Holandesa, como ela se configura, quais seus principais efeitos negativos e sua manifestação no Brasil. Na terceira seção, discute-se a Financeirização. O objetivo é conceituá-la, apontar seus impactos, conforme a literatura e mostrar sua interface na economia. Por fim, à guisa de conclusão, na quarta seção, defende-se a tese de que existe uma íntima correlação entre os dois fenômenos, e discute-se, com base no apresentado, elencar como esses processos podem mutuamente ampliar seus impactos em uma economia, especialmente a brasileira.

2 DOENÇA HOLANDESA E DESINDUSTRIALIZAÇÃO NO BRASIL

Em 1982, Corden e Neary, ao fazerem uma análise comparativa do fenômeno do booming

sector do gás natural nos Países Baixos com eventos similares em outros países, tais como a Austrália,

com o boom dos minérios e o petróleo no Reino Unido e em alguns países integrantes da OPEP, concluíram que havia um padrão que aproximava todas essas experiências de crescimento econômico. Ou seja, o boom das commodities (petróleo, minérios, gás natural, etc..) geravam pressões negativas na atividade industrial e a esse fenômeno denominaram Doença Holandesa.

Para compreender esse processo, definimo-la conforme Bresser-Pereira (2008); isto é, uma falha de mercado originada de abundância de recursos naturais baratos capazes de valorizar as moedas de um país e tornar não-rentável as produções de mercadorias mais complexas. Estas, por sua vez, são definidas por GALA (2017), como mercadorias não ubíquas e com elevado grau de conectividade econômica no que tange a produção de outros bens, serviços de alto nível e maior nível de emprego, costumeiramente, bens industrializados ou de capital.

Em suma, a Doença Holandesa é uma falha de mercado pois os recursos naturais abundantes do bomming sector são capazes de apreciar a taxa de câmbio, tendo em vista, que os custos baixos de produção dessas commodities possibilitam a competitividade internacional. Ou seja, em um modelo Ricardiano, seus custos e preços correspondentes são inferiores aos prevalecentes no mercado internacional, que são determinados por produtores marginalmente menos eficientes (BRESSER-PEREIRA, 2008). A elevação da taxa de câmbio, desta forma, torna não rentável a produção de bens industrializados ao mercado internacional, ao passo que os produtores industriais poderão, também, optar por produzir commodities, que são marginalmente mais competitivas.

A apreciação cambial via Doença Holandesa, segundo Corden e Neary (1982) é concretizada a partir da exportação excedente da commodity do booming sector. Contudo, para Bresser-Pereira (2008), por ser uma falha de mercado, a apreciação pode continuar independentemente da redução dos custos do booming sector, o que muda é que há uma constante tentativa de ampliar a produtividade em commodities e manter a taxa de câmbio apreciada, gerando assim, maiores ganhos ao setor de mercadorias primárias do que à indústria produtora de bens de consumo duráveis e capital. Na verdade, como constatado pela literatura, a Doença Holandesa cria duas taxas de câmbio de equilíbrio. Uma para o setor de commodities e outra para o setor de bens comercializáveis. A primeira se estabelece com o equilíbrio das contas correntes do país e a segunda à produção industrial. Como os equilíbrios são divergentes e a produção interna volta-se para as commodities, o equilíbrio costuma girar em torno do booming sector. Como este equilibro é superior ao do setor industrial, o novo equilíbrio torna-se prejudicial à indústria nacional.

Em outras palavras, os superávits comerciais oriundos do setor primários fortalecem a moeda nacional e impedem a indústria de avançar em termos de competitividade, e, dado os ganhos marginais superiores, quando o ciclo de valorização cambial termina e inicia-se a desvalorização, o câmbio não atinge o equilíbrio do setor industrial pois o ganho marginal na produção primária é maior, exigindo um equilíbrio mais baixo para a taxa de câmbio. A literatura consultada, especialmente nos estudos para o caso brasileiro tais como, Oreiro e Feijó (2010), Marconi e Rocha (2011) e Cano (2014), aponta que a valorização do câmbio, mesmo que sem a reprimarização das exportações, já é um agravante da desindustrialização, pois pode aumentar a preferência da demanda nacional por importados que já são tecnologicamente superiores.

O Gráfico 1 apresenta a pauta de exportações brasileiras por intensidade tecnológica do produto exportado em bilhões de dólares por ano no período de 1997 até 2017.

Tomando como base o Gráfico 1, na linha em vermelho, temos os produtos com menor uso de intensidade tecnológica, que não são classificados na indústria de transformação e que são produtos agropecuários e de mera extração natural. Na linha em amarelo, tem-se os produtos que estão “presentes” na indústria de transformação, mas que possuem baixo nível de tecnologia. Nessa categoria, enquadram-se roupas, bebidas, madeiras, papel e celulose, fumo e alimentos processados. Nas linhas em verde e em cinza, se tem respectivamente produtos com médio-alto e médio-baixo uso da intensidade tecnológica, no qual compreendem alguns produtos metalúrgicos e químicos, petróleo e seus derivados, borracha, plástico e veículos automotores (carros, caminhões etc...). Por fim, na linha em azul escuro, há apenas alguns produtos nacionais que se enquadram, que são aviões,

Gráfico 1: Evolução da pauta de exportações brasileira com base no uso de intensidade tecnológica do período de 1997 até 2017. Valores em US$ bilhões.

produtos farmacêuticos e alguns produtos óticos e de informática. Deve-se ressaltar que a maior parte das commodities se enquadram nas três primeiras categorias.

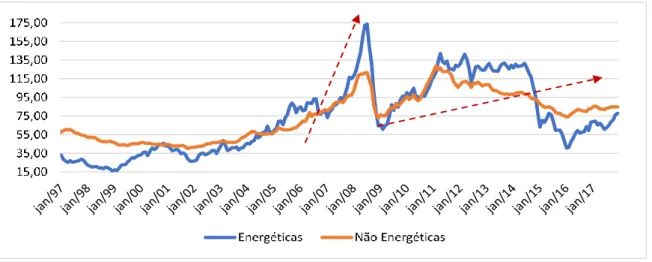

A partir do Gráfico 1 é possível ver que a pauta brasileira foi se especializando, desde 2003, em commodities, e que em 2007, período de boom das commodities, conforme Gráfico 2, o país passou a concentrar-se nos produtos primários.

A alta dos preços das commodities observada no Gráfico 2, evidencia a mudança da produção nacional para o booming sector que foi apresentado no Gráfico 1. Os dados apresentados nos respectivos gráficos e no Gráfico 3 a seguir, traz fortes evidências de que a Doença Holandesa se instalou no país a partir do mesmo período. Ou seja, pelo Gráfico 3 observa-se a produção industrial brasileira por categorias classificadas entre indústria extrativa e indústria de transformação. Nesse, vê-se que a produção da indústria de transformação cresce lentamente, enquanto a extrativa avança significativamente desde o final da década de 1990 quando os preços das commodities (Gráfico 2) começam a crescer. Em meados de 2003 ultrapassam a produção industrial de transformação e desde então continuam em patamares superiores.

Gráfico 2: Índice de preços das commodities energéticas e não energéticas de jan/1997 até jan/17 em US$ nominal, base 2010=100.

Embora observemos, com base nos dados apresentados, que o Brasil aparenta possuir sintomas da Doença Holandesa, há outros fenômenos que podem implicar em desindustrialização. A mudança de paradigma nas exportações também pode não se caracterizar por desindustrialização, por isso, é preciso enxergar outros fenômenos antes de implicar na destruição da indústria e na caracterização do processo de desindustrialização.

O conceito clássico da desindustrialização é definido por Rowthorn e Ramaswany (1999) como um processo de perda de participação da indústria no nível de emprego total de um país ou região. Esse conceito foi ampliado por Tregenna (2009) agregando também a variável valor adicionado e proporção do PIB total do país. Desta forma, pode-se definir a desindustrialização como o processo de perda de significância do setor industrial em relação às demais atividades nacionais. Portanto, além da perda de participação da indústria no emprego e no valor adicionado em trabalho e capital, a desindustrialização pode acompanhar uma redução da participação dos produtos com maior intensidade tecnológica, que produzem maior valor adicionado na pauta de exportações (OREIRO e FEIJÓ, 2010).

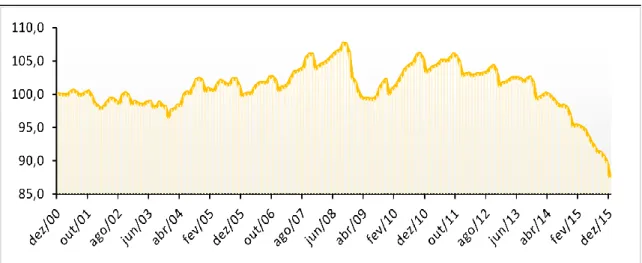

O Gráfico 4 mostra a evolução da participação indústria de transformação em relação ao produto interno bruto brasileiro, o que, segundo a argumentação de Tregenna (2009) e Rowthorn e Ramaswany (1999), dado a perda significativa de participação da indústria no PIB, o Brasil estaria sujeito ao processo de desindustrialização. O mesmo fenômeno pode ser observado no Gráfico 5 quando se apresenta a evolução da participação do emprego da indústria de transformação em relação ao total de empregos nacionais, corroborando também, tese da desindustrialização nacional.

Gráfico 3: Índice de base fixa mensal sem ajuste sazonal da Produção física industrial,

por tipo de índice e seções e atividades industriais. (Base: média de 2002 = 100)

Deve-se ressaltar, que apesar de não poder definir-se que o Brasil está se desindustrializado devido a Doença Holandesa, neutralizar as causas da doença deve ser uma medida estrategicamente impulsionada. A neutralização é crucial e deve ser feita a partir do controle das taxas de câmbio e aumento de impostos sobre exportações de commodities que garantam recursos para políticas públicas de industrialização e reduzam a rentabilidade marginal do setor primário em prol de ganhos no industrial (BRESSER-PEREIRA, 2008).

Gráfico 4: Participação da indústria de transformação no produto interno bruto (PIB) brasileiro de 1947 até 2015. Valores em (% do total).

Fonte: IPEADATA, IBGE.

Gráfico 5: Evolução da População Ocupada na Indústria de Transformação, entre dez/00

e dez/15 (janeiro de 2001=100)

3 O PROCESSO DE FINANCEIRIZAÇÃO E EVIDÊNCIAS NA ECONOMIA BRASILEIRA Observou-se, na seção anterior, que no Brasil o processo de desindustrialização se evidencia sob a luz da perda de importância da indústria de transformação no país e que a Doença Holandesa apresenta fortes indícios de ser um dos problemas que, via câmbio e desvio dos recursos produtivos, atua sob a forma de barreira à produção industrial. Contudo, a desindustrialização não é um fenômeno resultante de uma única variável, por isso, esta seção propõe apresentar a Financeirização como intensificador da desindustrialização nacional, que atua de forma semelhante e concatenada a Doença

Holandesa.

Para compreender o que é Financeirização da economia, tem-se que resgatar as análises de Marx ([1894], 1985) e seus desdobramentos conceituais em Hilferding ([1910],1985), Harvey (1990) e Chesnais (1996; 1998; 2005). Isto é, como que o capital financeiro, torna-se a principal forma de capital dentro do processo histórico do desenvolvimento do capitalismo. Marx o define como capital

portador de juros, que se apresenta na forma de dinheiro realizando a função de circulação para o

capital industrial e comercial. Tal função capital-dinheiro em busca de valorização, dá-se a partir do processo inerente ao capitalismo na realização da produção. Além disso, Marx também desenvolveu o conceito de “capital fictício”, pautado no empréstimo para investimentos/financiamentos na aquisição de bens materiais garantidos por uma promessa de pagamento de juros desvinculado da materialidade e capitalizado em rendimentos futuros.

Hiferging ([1910], 1985) aponta a existência da sobreposição do capital bancário sobre o capital produtivo, como resultado de investimentos cada vez mais alavancados das finanças no setor industrial. O autor afirma que ambos capitais (bancário e industrial) são agora subservientes da posição do financeiro. Nesse aspecto, Hilferding se desvincula da definição de Marx, pois, assume o pressuposto de que o capital pode valorizar-se fora da esfera de produção, excetuando-se da exploração de mais-valia. É nesse contexto que Harvey (1990) se encaixa, acrescentando que “os capitalistas financeiros, na medida em que podem ditar as taxas de juros e datas de pagamento, controlam diretamente a intensidade da produção e mais-valia” (HARVEY, 1990, pp. 262-263).

A Financeirização, desta forma, origina-se de um processo de dominação do capital financeiro no controle das intensidades de produção, uma fase de dominação ou “etapa particular do imperialismo compreendido como a dominação interna e internacional do capital financeiro” (CHESNAIS, 2005, p.46). Nessa perspectiva, entende-se que o processo de Financeirização é capaz de redirecionar os fluxos de capital para onde for mais rentável, seja na esfera produtiva, na esfera financeira ou na fictícia.

produção e a alocação de recursos; a global, consiste no que tange ao controle dos capitais financeiros internacionais sobre a alocação de recursos e produção de outros países. A expansão do capital financeiro que deu origem ao processo de financeirização, para Chesnais, resultou de eventos globais que mudaram os paradigmas de regulamentação nacionais e internacionais.

A primeira fase de eventos, está ligada fim do Acordo de Bretton Woods (retirada do lastro-ouro do dólar) que, dado a hegemonia da economia norte-americana, desconsiderou os efeitos negativos sobre a estabilidade cambial e situação de países periféricos. Ainda na primeira fase, soma-se a reciclagem dos petrodólares que exigiu que os capitais financeiros buscassoma-sem novos e mais rentáveis destinos, direcionando-se para países subdesenvolvidos, que carecem de capital e, dado riscos maiores, ofereciam taxas de juros mais elevados.

A segunda etapa de eventos, tem início na intensificação das desregulamentações, liberação dos mercados e abertura financeira. A quebra de barreiras para o capital estrangeiro tornava o processo de migração de capitais mais barato e mais rentáveis. Além disso, reduzia o controle dos bancos centrais nas taxas de câmbio, nas taxas de juros e na fixação dos preços (CHESNAIS, 1998).

O problema nessa perspectiva é simples, os países subdesenvolvidos necessitam de financiamentos e estão dispostos a remunerar à taxas de juros mais elevadas que dos países mais desenvolvidos, contudo, uma vez que isso ocorre, e o controle da produção depende dos países desenvolvidos, quando o crescimento econômico ocorre nos países periféricos, estes começam a reduzir suas taxas internas de juros, o risco, portanto, aumenta nos países desenvolvidos, elevando as taxas de juros destes. consequentemente, os capitais financeiros emigram visando os melhores retornos/riscos.

Para manter o padrão de financiamento, os países periféricos tem de elevar suas taxas internas pois caso não ocorra, o fluxo financeiro continua a se esvair, a moeda desvaloriza significativamente e as dívidas anteriores ficam mais caras, mantendo um “ um mecanismo de transferência de recursos que possui a capacidade de se reproduzir no tempo” (CHESNAIS, 2005, p.39).

A terceira etapa de eventos, refere-se a abertura e desregulamentação dos mercados acionários, que amplia a eficiência da “transferência de riqueza e de acumulação de capital” (LAPYDA, 2011, p. 36), expande as possibilidades de destinos mais rentáveis, aumenta o grau de incorporação dos mercados emergentes e a disponibilidade de destinos mais rentáveis. Nessa etapa, há também maiores pressões dos agentes financiadores da dívida, tais como o Fundo Monetário Internacional, que coagem os países tomadores de recursos a ampliar o grau de abertura e a adotar políticas fiscais internacionais, não aplicáveis à países que são vulneráveis a ataques especulativos, baixo nível de competição e mercados influenciados por agentes externos.

Desta forma, pode-se dizer que o processo de Financeirização é capaz de deixar a produção de um estado vulnerável às oscilações e desejos nacionais e internacionais do capital financeiro. Por sua vez, acaba exigindo um ciclo de alta das taxas de juros capazes de remunerar o capital e, portanto, dificulta as ações internas de financiamento dos setores produtivos, tendo em vista que o capital produtivo, agora com alto nível de abertura dos mercados, pode facilmente transformar-se em capital financeiro e se direcionar ao setor mais rentável, diluindo as “pressões” na necessidade de investimento deste capital na indústria.

Na Tabela 1, apresenta-se a realidade brasileira, conforme a análise de Paulani (2013). Nessa, contém os valores gastos com pagamentos pelo Brasil de rendas de investimentos externos no período de 1990 até 2014, no qual fica clara a evolução dos custos nacionais com essas dívidas, que saem de US$ 12,7 bilhões em 1990 para US$ 49 bilhões em 2013.

Paulani afirma que o capitalismo entrou numa fase na qual o processo de Financeirização tem como principal forma de valorização do capital o rentismo. Esse, pode ser definido como o movimento de valorização do valor que tem como causa a mera propriedade (PAULANI, 2013, pp., 254).

O rentismo, portanto, é o traço definidor da atual fase do capitalismo e posturas como a do Brasil lhe servem de vigoroso fomento. Isso posto, é possível considerar a reiterada absorção de poupança externa que o Brasil apresenta há duas décadas como um tipo mais atual, porque afinado com a financeirização, mais sofisticado e mais perverso de dependência.

Tabela 1: Pagamento de rendas decorrentes da existência de investimentos externos – Brasil – 1990/2014 (US$ bilhões)

1990 1995 2000 2005 2006 2007 2008 2010 2011 2012 2013 2014 Despesa Total de

Investimentos 12,7 14,2 21,3 29,1 33,7 40,7 52,9 46,8 58,0 46,3 49,8 46,0 Despesa Com Investimentos

Diretos 1,9 3,3 4,2 11,0 13,9 19,7 28,8 26,6 31,7 24,6 27,5 25,1 Despesa Com Investimentos

em Carteira 0,4 4,9 9,4 12,6 14,1 14,0 16,7 14,9 19,2 14,7 14,6 14,5 Despesa de Outros

Investimentos 10,4 6,0 7,7 5,5 5,7 7,0 7,4 5,3 7,0 7,0 7,6 6,3 Fonte: Banco Central apud PAULANI, 2013. Dados primários a partir de 2011 atualizados pelo autor.

4 À GUISA DE CONCLUSÃO: A MÚTUA AMPLIFICAÇÃO DA DESINDUSTRIAZAÇÃO VIA DOENÇA HOLANDESA E FINANCEIRIZAÇÃO

Visto que os processos de Financeirização e a Doença Holandesa agem sobre a economia brasileira, agora, cabe exemplificar como ambos, simultaneamente são capazes de amplificar a dominação da economia nacional, bem como o fortalecimento do processo de Desindustrialização.

O processo de Financeirização exige que o país mantenha os juros elevados, aumentando os custos das empresas nacionais para tomar empréstimos com capital nacional. A Doença Holandesa, por sua vez, caracteriza-se pela valorização da moeda interna, dessa forma, barateando empréstimos externos. Dessa forma, o país entra em uma armadilha na qual, a aquisição interna de financiamentos torna-se mais cara que a externa, ampliando o nível de endividamento das empresas nacionais e as remessas enviadas. Os juros internos excessivamente elevados, por sua vez, remuneram os capitais externos que financiam o país.

Simultaneamente, o processo de Financeirização subentende um método de crescimento econômico via poupança e endividamento externos, que elevam a inflação e exigem a política de âncora cambial como controle. Consequentemente, a financeirização demanda a elevação contínua dos juros e amplia a tendência cíclica de valorização cambial.

Outro aspecto, é o apontado por Bresser-Pereira (2016) que se refere aos ganhos originados nas exportações de bens primários, que poderiam ser utilizados para neutralizar a Doença Holandesa ou iniciar o processo de desenvolvimento industrial, mas estes, são desviados para o pagamento de dívidas financeiras. Em sua afirmação, a ocupação mediante investimentos diretos implica remessas de lucros que são pagas com a receita da exportação de commodities que continuam a ter baixo valor adicionado per capita. Trata-se de um financiamento do qual países de renda média não tem necessidade (BRESSER-PEREIRA, 2016, p.p. 159).

Portanto, os países teriam mais chances de se desenvolver se não tivessem que passar por déficits crônicos em conta corrente e no eterno endividamento externo, pois assim, poderiam manter seus mercados em equilibro industrial.

No caso do Brasil, deve-se ressaltar que o país possui sua dívida pública financiada em boa parte por títulos públicos, cujo capital financeiro é externo, desta forma reduzir as taxas de juros seria reduzir os financiamentos do governo federal, mas manter as taxas de juros elevadas coloca o país em uma armadilha ainda maior, obrigando-o a destinar boa parte de seus recursos ao pagamento de dívidas. O país precisa encontrar formas de ampliar a poupança pública e para isso deverá enfrentar características inerentes à sociedade brasileira (consumo), da elite rentista (taxa de juros), do descontrole do câmbio e dos déficits em conta corrente.

Ao elencar as armadilhas do câmbio e dos juros, Bresser-Pereira (2016) ressalta aspectos do porquê esses problemas não são corrigidos. No que tange aos juros, os interesses dos capitalistas rentistas e da classe média rentista no país impedem e juntam forças aos bancos e instituições financeiras, que estão acostumadas aos juros elevados e geram pressões para manter elevados os juros. Já no que se refere ao câmbio, o problema gira nos elevados custos de curto prazo que o enfrentamento desta sobrevalorização cambial pode provocar. Estes custos se subdividem em políticos e econômicos. Nos econômicos subentende-se uma alta temporária da inflação, redução dos salários reais e quebra de empresas endividadas em moedas internacionais. Nos políticos, encontram-se as conencontram-sequências inerentes aos econômicos que, reduzindo os padrões de consumo nacional, gerariam perdas no mercado político, tal como entendido por Buchanan (1962).

Como consequência tem-se a manutenção dos aspectos destrutivos da poupança interna e do investimento público, consequentemente, dos meios de enfrentamento das mazelas da

Financeirização e da Doença Holandesa, ampliando o processo de desindustrialização da economia,

a redução dos empregos com maior nível de renda e a dependência nacional tanto dos mercados reais, quanto dos capitais fictícios e financeiros dos países dominantes: o país fica submerso em um amplo leque de armadilhas produzidas pelo capitalismo dominante internacional e um eterno conflito que divide a nação.

REFERÊNCIAS

BOTTA. A. Dutch Disease-cum-financialization Booms and External Balance Cycles in Developing Countries. Brazilian Journal of Political Economy, vol. 37, nº 3 (148), pp. 459-477, Julho-Setembro. 2017.

BUCHANAN, J. M. The Calculus of Consent: logical foundations of constitutional democracy. [1962]. Edição: The Collected Works of James M. Buchanan, Vol. 3. The Calculus of Consent: Logical Foundations of Constitutional Democracy. Indianapolis: Liberty Fund, 1999.

BRESSER PEREIRA, L. C. The Dutch Disease and its neutralization: a Ricardian approach. Brazilian Journal of Political Economy, vol. 28, nº 1 (109), pp. 47-71, January-March. 2008.

BRESSER PEREIRA, L.C. A Construção Política do Brasil: sociedade, economia e Estado desde a independência. São Paulo: Editora 34, 3ª edição. 2016.

BRESSER PEREIRA, L.C.; OREIRO, J.L.; MARCONI. N. Macroeconomia Desenvolvimentista: teoria e política econômica do novo desenvolvimentismo. Rio de Janeiro: Elsevier, 2017.

CORDEN, W. M. NEARY, J. P. Booming sector and de-industrialization in a small open economy. Economic Journal, 92(368): 825-848, 1982.

CHESNAIS, F. A Mundialização do Capital. São Paulo: Xamã Editora, 1996.

CHESNAY, F. (Org.). A Mundialização Financeira: gênese, custos e riscos. São Paulo: Xamã, 1998 CHESNAY, F. A Finança Mundializada: raízes sociais e políticas, configuração, consequências. São Paulo: Boitempo, 2005.

HARVEY, D. Los límites del capitalismo y la teoría marxista. Cidade do México, Fundo de Cultura Econômica, 1990.

LAPYDA, I.. A “Financeirização” no Capitalismo Contemporâneo: uma discussão das teorias de François Chesnais e David Harvey. 2011. 223 f. Dissertação (Mestrado em Sociologia) – Universidade de São Paulo, São Paulo, 2011.

MARCONI, N.; ROCHA, M. Taxa de câmbio, Comércio Exterior e Desindustrialização precoce: o caso brasileiro. Economia e Sociedade, Campinas, v. 21, p. 853-888, dez. 2012.

MARX, K. O Capital: O processo Global de Produção Capitalista, Livro 3, v. 5, 4. Ed., Difusão Editorial, São Paulo, 1985.

OREIRO, J. L.; FEIJÓ, C. Desindustrialização: conceituação, causas, efeitos e o caso brasileiro. Revista de Economia Política, v. 30, n. 2 (118), pp. 219 -232, abriljunho/2010.

PAULANI, L. Acumulação Sistêmica, Poupança Externa e Rentismo: observações sobre o caso brasileiro. Estudos Avançados, 27 (vol. 77), 2013. pp. 237-261. ROWTHORN, R; RAMASWANY, R. Growth, Trade and Deindustrialization. IMF Staff Papers, Vol. 46, N.1, 1999.

SILVA, D. F. A.; NASCIMENTO, T. de S.; MARQUES, J., C. S.; COUTINHO, J. S.; LIMA, G. B. C. R. Financeirização e Desindustrialização: uma análise da situação brasileira a partir da década de 1990. VII Jornada Internacional de Políticas Públicas, Anais de Evento, UFMA. (2017).

TREGENNA, F. Characterizing deindustrialization: an analysis of changes in manufacturing employment and output internationally. Cambridge Journal of Economics, Vol. 33. 2009.