UNIVERSIDADE DO ESTADO DE SANTA CATARINA – UDESC

CENTRO DE CIÊNCIAS DA ADMINISTRAÇÃO – ESAG CURSO DE MESTRADO EM ADMINISTRAÇÃO

ÁREA DE CONCENTRAÇÃO:GESTÃO ESTRATÉGICA DAS ORGANIZAÇÕES COM ÊNFASE EM GESTÃO TRIBUTÁRIA

O LANÇAMENTO DE OFÍCIO E O DESEMPENHO DO IPTU

HÉLIA ALMERINDA DA SILVA ADRIANO

UNIVERSIDADE DO ESTADO DE SANTA CATARINA – UDESC

CENTRO DE CIÊNCIAS DA ADMINISTRAÇÃO – ESAG CURSO DE MESTRADO EM ADMINISTRAÇÃO

ÁREA DE CONCENTRAÇÃO:GESTÃO ESTRATÉGICA DAS ORGANIZAÇÕES COM ÊNFASE EM GESTÃO TRIBUTÁRIA

O LANÇAMENTO DE OFÍCIO E O DESEMPENHO DO IPTU

HÉLIA ALMERINDA DA SILVA ADRIANO

Dissertação submetida à Universidade do Estado de Santa Catarina – UDESC, Como requisito final à obtenção do título Mestre em Administração Tributária

Orientador: Profª Clerilei Aparecida Bier, Drª

Esta Dissertação foi julgada APTA para a obtenção do título de Mestre em Administração (Gestão Estratégica das Organizações com Ênfase em Gestão Tributária) e aprovada em sua forma final pela Coordenação do Curso de Mestrado em Administração da Universidade do Estado de Santa Catarina – UDESC.

Professor Mário César Barreto Moraes, Dr. Coordenador do Mestrado

Apresentada à Banca Examinadora composta pelos Professores:

Profª Clerilei Aparecida Bier, Drª Orientadora

Profª Graziela Dias Alperstedt, Drª Membro

Prof. Carlos Araújo Leonetti, Dr. Membro

AGRADECIMENTOS

À Professora Doutora Clerilei Aparecida Bier, minha Orientadora que me honrou com sua inteligência, atenção, paciência e cordialidade, que permitiram a realização desta Dissertação.

Este trabalho dedico:

A Deus, pela grandeza do amor que me sustentou em todos os momentos da minha vida.

Aos meus pais, Pedro e Lealdina que, apesar de toda a dificuldade imposta pela vida, demonstraram que a perseverança

é o caminho para a felicidade.

Ao meu esposo, Paulo, minha filha Ana Paula, e minha sobrinha Karina pelo carinho, compreensão e sobretudo por terem

assumido esse sonho ao meu lado.

RESUMO

Esta dissertação foi concebida sob a perspectiva de analisar o lançamento de ofício como estratégia para o desempenho da arrecadação do IPTU. O IPTU tem duas funções importantes para os Municípios: sob o ponto de vista da função fiscal, se eficientemente administrado, o IPTU é uma importante fonte de receita; sob o ponto de vista da função extrafiscal, é um importante instrumento para implementação das políticas urbana e social dos Governos Municipais. Contudo, dados de pesquisa revelam um expressivo potencial inexplorado desse tributo. Partindo-se da hipótese de que a causa da ineficiência do desempenho do imposto está no atual critério utilizado no seu lançamento, feito de ofício pela autoridade administrativa com base no cadastro imobiliário e na planta de valores, cujos dados não oferecem condições seguras para determinar corretamente o valor do imposto, sobretudo pela impossibilidade de manter suas informações atualizadas, foram investigadas as principais estratégias utilizadas no lançamento do imposto pelos Municípios Catarinenses. Para essa finalidade, foi pesquisado o desempenho da arrecadação do IPTU dos 293 Municípios do Estado e também a situação do cadastro imobiliário e da planta de valores, no que se refere a sua atualização. Também foi pesquisado o sistema adotado para o gerenciamento e controle do lançamento e da arrecadação do imposto, bem como verificado se o imposto está sendo utilizado como instrumento de aplicação das políticas urbana e social local. A partir desse estudo ficou evidenciado que o lançamento de ofício não constitui uma estratégia eficaz para o desempenho do IPTU, sobretudo para os Municípios de maior porte demográfico, pelas dificuldades administrativas, operacionais e financeiras que têm estes Municípios para manter os cadastros e as plantas de valores permanentemente atualizados.

ABSTRACT

This dissertation was conceived with the perspective of analyzing the use of a direct registry strategy for the collection performance of the IPTU (Imposto Predial e Territorial Urbano) (Urban Property and Land Tax). The IPTU plays two important roles for the Municipalities: if efficiently administered, the IPTU is an important source of revenue from a fiscal role point of view; from the extra-fiscal role point of view, it is an important tool for the implementation of Municipal Government urban and social policies. Notwithstanding, research data reveals that there is an expressive unexplored potential of this tax. The main strategies utilized by Catarinense Municipalities were investigated for the issue of the tax, based on the assumption that the cause of the inefficient performance of the tax is due to the current criterion used for its presentation through written notice by the administrative authority, based on the real estate registry and value plan, where the data does not offer reliable conditions to correctly determine the value of the tax and above all because of the impossibility of keeping the information up to date. In order to do this, the IPTU collection performances of the 293 Municipalities in the State were researched and also the real estate registry situation and value plans, with regard to their up to date status. The system adopted for the management and control of the issue and collection of the tax was also researched and furthermore, if the tax is being used as a means for applying local urban and social policies. It became evident from this study, that the use of direct registry did not constitute an efficient strategy for the performance of the IPTU, especially for the demographically larger Municipalities, due to administrative operational and financial difficulties, which these Municipalities have in maintaining the registers and value plans permanently updated.

LISTA DE GRÁFICOS E QUADROS

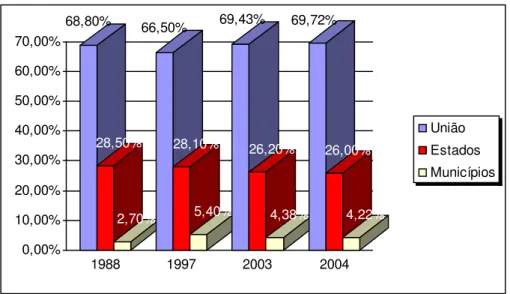

Gráfico 1 Participação percentual dos governos na receita total das três esferas

108

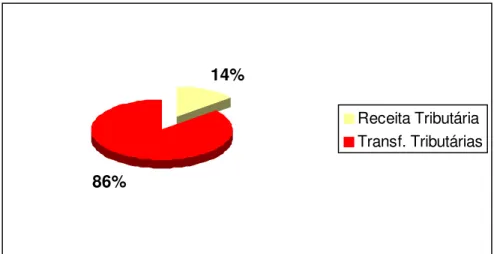

Gráfico 2 Participação das receitas de transferências tributárias na composição dos orçamentos dos municípios em 2002

109

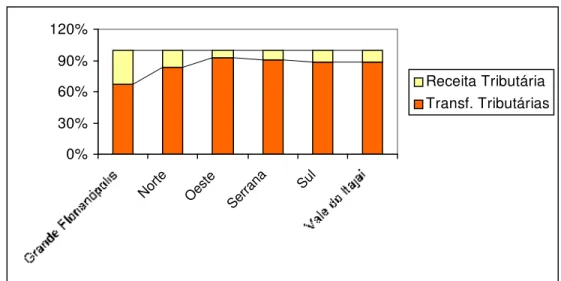

Gráfico 3 Composição da receita orçamentária dos municípios catarinenses em 2002, segundo as mesorregiões

113

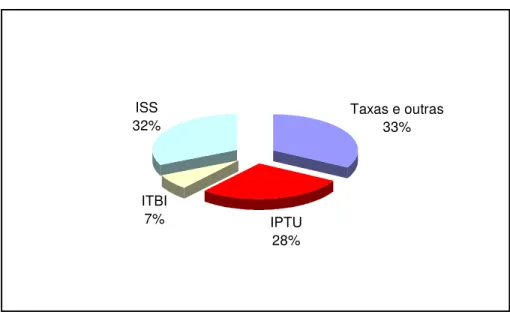

Gráfico 4 Composição da receita tributária dos municípios catarinenses em 2002

115

Gráfico 5 Distribuição dos municípios catarinenses por tempo de

atualização dos cadastros imobiliários, segundo os grupos de habitantes em 2002

126

Gráfico 6 Distribuição dos municípios catarinenses por tempo de atualização da planta de valores, segundo os grupos de habitantes em 2002

129

Quadro I Ordem de importância do IPTU em relação aos demais tributos na composição da receita tributária municipal, por grupo de habitantes

LISTA DE TABELAS

Tabela 1 Evolução urbana dos municípios catarinenses por faixa de ano de fundação.

100

Tabela 2 Distribuição dos municípios catarinenses segundo as mesorregiões de Santa Catarina.

101

Tabela 3 Distribuição dos municípios catarinenses segundo o número de habitantes

102

Tabela 4 Distribuição dos municípios catarinenses por grupo de habitantes e por mesorregiões

103

Tabela 5 Evolução da arrecadação tributária das esferas de governo nos dez anos pós-reforma tributária de 1988.

105

Tabela 6 Distribuição da participação percentual das esferas de governo na arrecadação total do país

106

Tabela 7 Participação da receita tributária na composição do orçamento municipal, por grupo de habitantes em 2002

110

Tabela 8 Participação da receita tributária na composição do orçamento dos municípios catarinenses, por mesorregião em 2002

112

Tabela 9 Composição da receita tributária municipal em 2002 114 Tabela 10 Composição da receita tributária municipal, por grupo de

habitantes em 2002

116

Tabela 11 Composição da receita tributária municipal, por mesorregião em 2002

117

Tabela 12 Participação relativa do IPTU e demais tributos na composição da receita tributária municipal, por grupo de habitantes

119

Tabela 13 Comparativo da arrecadação do IPTU e do IPVA de alguns municípios catarinenses

122

Tabela 14 Demonstrativo da receita per capita do IPTU por grupo de habitantes

123

Tabela 15 Distribuição dos municípios por ano de atualização do cadastro imobiliário, segundo os grupos de habitantes

125

Tabela 16 Distribuição dos municípios por ano de atualização do cadastro imobiliário, segundo as mesorregiões

Tabela 17 Distribuição dos municípios por ano de atualização da planta de valores segundo os grupos de habitantes

128

Tabela 18 Distribuição dos municípios por ano de atualização da planta de valores, segundo as mesorregiões

130

Tabela 19 Municípios com informatização do IPTU e outros sistemas, por grupo de habitantes

131

Tabela 20 Municípios com informatização do IPTU e outros sistemas, por mesorregiões

132

Tabela 21 Municípios com plano diretor, por grupo de habitantes 134 Tabela 22 Municípios com plano diretor, por mesorregião 135 Tabela 23 Municípios com progressividade do IPTU, por grupo de

habitantes

136

LISTA DE SIGLAS

CF/88 Constituição Federal de 1988 36

COSIP Contribuição para o Custeio do Serviço de Iluminação Pública 56

CTN Código Tributário Nacional 60

EC Emenda Constitucional 66

FECAM Federação Catarinense de Municípios 100

FPM Fundo de Participação dos Municípios 144

IBGE Instituto Brasileiro de Geografia e Estatística 109 ICMS Imposto sobre a Circulação de Mercadorias e Serviços 144 IPTU Imposto sobre a Propriedade Predial e Territorial Urbana 145 IPVA Imposto sobre a Propriedade de Veículos Automotores 146 ISS Imposto sobre Serviços de Qualquer Natureza 152 ITBI Imposto sobre a transmissão Onerosa de Bens Imóveis por Atos

Inter- Vivos

152

ITR Imposto sobre a Propriedade Territorial Rural 14 IVVC Imposto sobre Vendas a Varejo de Combustíveis Líquidos e

Gasosos

104

LC Lei Complementar 75

STF Supremo Tribunal Federal 141

SUMÁRIO

1 INTRODUÇÃO

...131.1 TEMA E PROBLEMA ...13

1.2 OBJETIVOS ... 17

1.2.1 Objetivo Geral ...17

1.2.2 Objetivos Específicos ...17

1.3 JUSTIFICATIVA DO ESTUDO ... 18

1.4 ORGANIZAÇAO DO TRABALHO ... 18

1.5 METODOLOGIA DA PESQUISA ... 19

1.5.1 Questões da Pesquisa ...20

1.5.2 Tipo de Pesquisa, Definição da Área de Estudo, Técnicas de Coleta e Análise de Dados...20

1.5.3 Limitações da Pesquisa ... 22

1.5.4 Definição dos Termos ...23

2 FUNDAMENTAÇÃO TEÓRICA

... 252.1 O ESTADO, A SOCIEDADE E O TRIBUTO ... 25

2.1.1 Estado Contemporâneo e Sua Função Social ... 25

2.1.2 A Tributação como Instrumento de Realização da Função Social do Estado ...28

2.1.3 Princípios Constitucionais e as Limitações ao Exercício do Poder de Tributar ...29

2.1.4 Tributo: Conceito e Espécies ... 40

2.2 OS MUNICÍPIOS E A DISCRIMINAÇÃO DE COMPETÊNCIAS EM MATÉRIA TRIBUTÁRIA ...49

2.2.1 Os Municípios na Federação Brasileira ... 49

2.2.2 O Sistema Tributário na Constituição Federal ... 50

2.2.3 A Discriminação das Rendas no Atual Sistema Tributário Nacional ... 51

2.2.4 Tributos da Competência Municipal ... 53

2.3 O IMPOSTO SOBRE A PROPRIEDADE PREDIAL E TERRITORIAL URBANA ... 57

2.3.1 Breves Considerações Sobre o Imposto Predial e Territorial Urbano – IPTU ...57

2.3.2 Aspectos Básicos da Incidência do IPTU ... 60

2.3.3 A Progressividade do IPTU ... 64

2.3.4 O IPTU e a Função Social da Propriedade ... 70

2.4 LANÇAMENTO DO IPTU ...77

2.4.1 O Lançamento como Procedimento para Constituição do Crédito Tributário ... 77

2.4.2 Modalidades de Lançamento Tributário ... 82

2.4.3 O Lançamento de Ofício e o IPTU ... 85

2.4.4 Administração Pública e Estratégias na Administração do IPTU ... 90

3 APRESENTAÇÃO E ANÁLISE DOS DADOS

... 973.1 A AUTONOMIA FINANCEIRA DOS MUNICÍPIOS CATARINENSES ... 97

3.1.2 A Reforma Tributária de 1988 e a Autonomia Financeira dos Municípios .. 103

3.1.3 Composição da Receita dos Orçamentos dos Municípios Catarinenses .... 109

3.1.4 Composição e Desempenho da Receita Tributária Municipal ... 113

3.2 A IMPORTÂNCIA DO IPTU NA COMPOSIÇÃO DA RECEITA TRIBUTÁRIA MUNICIPAL ... 119

3.2.1 Participação do IPTU na Composição da Receita Tributária Municipal ... 119

3.2.2 O Potencial Tributário do IPTU ... 121

3.3 INSTRUMENTOS DE DESEMPENHO DO LANÇAMENTO E ARRECADAÇÃO DO IPTU ... 124

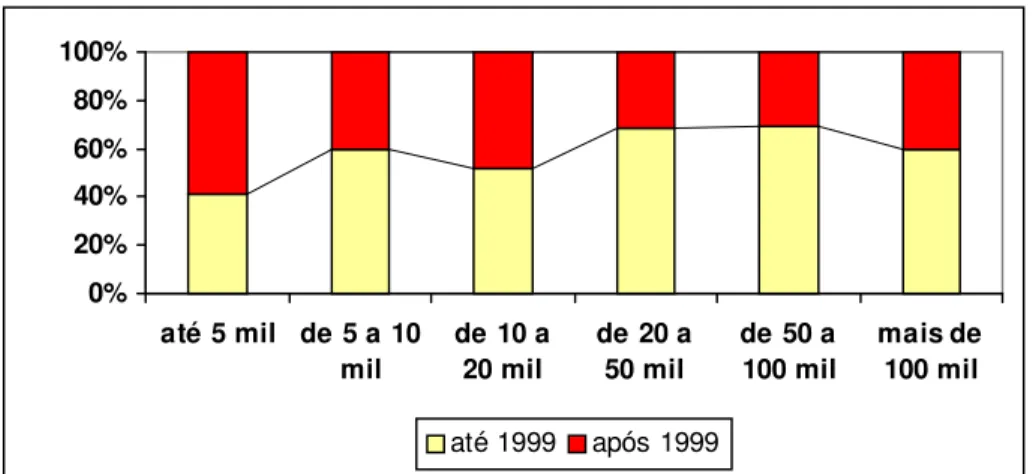

3.3.1 Atualização do Cadastro Imobiliário ... 124

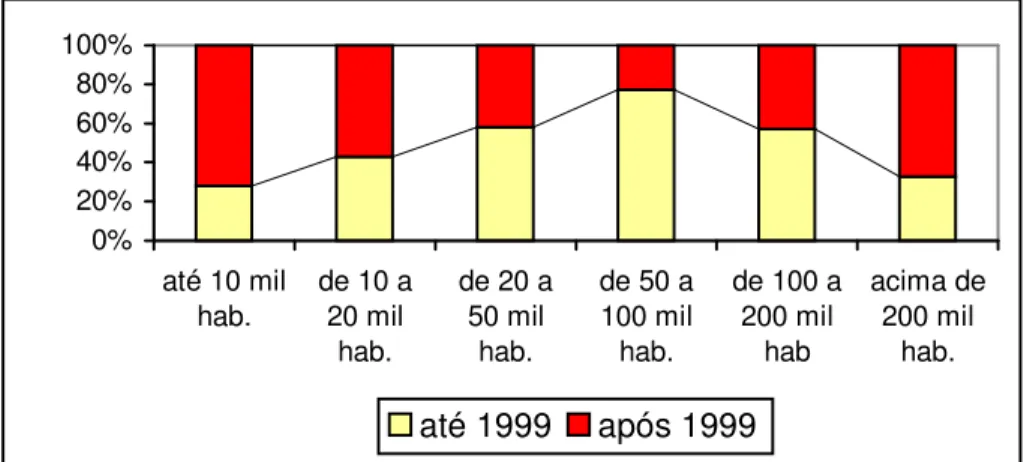

3.3.2 Atualização da Planta de Valores ... 128

3.3.3 Informatização do IPTU ... 131

3.4 LEGISLAÇÃO URBANA E PROGRESSIVIDADE DO IPTU ... 133

3.5 DISCUSSÃO ... 137

CONSIDERAÇÕES FINAIS

... 150REFERÊNCIA

... 1601 INTRODUÇÃO

1.1 TEMA E PROBLEMA

Dentre os impostos reservados pela Constituição Federal à competência tributária dos Municípios está o imposto sobre a propriedade predial e territorial urbana, nacionalmente conhecido sob a sigla IPTU. Esse imposto tem duas funções importantes na tributação. A primeira é a função fiscal. Refere-se a sua importância para financiar os serviços públicos a cargo dos Municípios. Se eficientemente explorado, o IPTU pode gerar uma receita estável e suficiente para assegurar o equilíbrio financeiro dos governos municipais. A segunda função do IPTU é parafiscal. A Constituição Federal de 1988 admite o emprego do IPTU como instrumento de política urbana para assegurar que o imóvel cumpra a sua função social gerando benefícios à comunidade.

Sob o ponto de vista da justiça fiscal, o IPTU constitui-se num importante instrumento de distribuição da carga tributária. Esse imposto tem a vantagem de possibilitar que as parcelas de contribuições individuais sejam proporcionais à capacidade econômica de cada contribuinte. Essa capacidade econômica se revela no valor da propriedade tributada. Eqüivale dizer que os proprietários que possuem melhores condições econômicas devem pagar, proporcionalmente, mais imposto e dessa forma contribuir para que sejam feitos mais investimentos nas áreas mais carentes.

Dentre os impostos municipais, o IPTU é o segundo mais importante. Segundo dados desta pesquisa, no ano de 2002 esse imposto participou com 27,76% do total da receita arrecadada pelo conjunto dos Municípios catarinenses, contra 32,45% de participação do imposto sobre serviços de qualquer natureza (ISS).

Diversos estudos revelam que o IPTU é ineficientemente explorado como fonte de receita. Essa realidade coloca a necessidade de que, no plano local, as administrações tributárias tenham clareza dos principais problemas limitadores do pleno exercício de suas atribuições e competências.

condição indispensável à obtenção de resultados nas ações voltadas ao aumento da arrecadação do IPTU. As soluções, algumas passíveis de apresentarem resultados no curto prazo, precisam ultrapassar o horizonte temporal imediato, e situar-se num contexto mais amplo de uma reforma de gestão da receita municipal, com iniciativas que devem envolver todos os procedimentos de tributação, ou seja, o lançamento, a fiscalização e o controle da arrecadação do imposto.

O IPTU é um tributo que incide sobre a propriedade imóvel localizada na zona urbana1 e alcança todos os tipos de imóveis. Portanto, é devido por todos os proprietários, possuidores a qualquer título e detentores do domínio útil, de imóveis urbanos. O cálculo e o lançamento do imposto são feitos de ofício pela autoridade administrativa, com base nos dados constantes do cadastro imobiliário fiscal e da planta genérica de valores. A determinação do valor do IPTU resulta do valor venal de cada imóvel multiplicado por uma alíquota. O valor venal é o valor de mercado. Conforme Cesare (2002, p. 6) “é o preço mais provável pelo qual um imóvel seria vendido em condições normais de negociação”. Significa afirmar, que a eficiência, a eficácia e a efetividade da tributação do IPTU dependem de uma base cadastral permanentemente atualizada como subsidio para a determinação do valor venal e a correta identificação do contribuinte.

O cadastro imobiliário fiscal é o principal instrumento da tributação do imposto, por isso, deve conter o registro de todos os dados necessários para a correta identificação do contribuinte e do imóvel tributado. A existência no Município de um cadastro imobiliário completo e atualizado é requisito essencial para a efetividade da tributação do IPTU. Contudo, estudos sobre a situação dos cadastros municipais têm demonstrado que a quase totalidade das prefeituras não conseguem administrar seus cadastros imobiliários com o nível de eficiência requerido. Segundo o levantamento de dados realizado pela Fundação IBGE através da Pesquisa de Informações Básicas Municipais 2001, do conjunto dos Municípios brasileiros, 51,50% atualizaram o cadastro imobiliário fiscal através do recadastramento dos imóveis entre 1999 e 2001. Os restantes 48,50% dos Municípios atualizaram o cadastro há quatro anos ou mais.

A planta genérica de valores fixa os valores médios unitários de metro quadrado de terreno e de construção, para logradouros, quadras, zonas ou bairros,

1 Os imóveis localizados fora da zona urbana do Município estão sujeitos à incidência do ITR –

da área alcançada pela tributação, para a finalidade de apurar a base de cálculo do imposto. Os valores de metro quadrado, fixados na planta genérica de valores variam em face do zoneamento e da ocorrência ou não de equipamentos urbanos e serviços públicos tais como: iluminação pública, rede de telefone, pavimentação, serviço de limpeza pública e coleta de lixo, transporte coletivo, e outros. A existência ou não desses fatores determina a valorização ou desvalorização dos imóveis e conseqüentemente o aumento ou diminuição da base de cálculo do imposto. Por esta razão, qualquer alteração desses elementos deve ser considerada para a atualização da planta genérica de valores.

No que se refere à planta genérica de valores existem limitações tanto administrativas quanto constitucionais que devem ser consideradas na sua atualização. As de ordem administrativas estão relacionadas aos elevados custos administrativos e operacionais que envolvem as atividades de acompanhamento e controle das atualizações. As limitações de ordem constitucionais são mais complexas por não depender somente de ação ou decisão político-administrativa. As alterações na planta de valores que resultem aumento da base de cálculo do imposto sujeitam-se à observância dos princípios constitucionais tributários da legalidade e da anterioridade. Significa afirmar que, qualquer alteração na planta de valores só é possível mediante lei publicada no ano anterior ao do lançamento do imposto.

Todas essas limitações têm contribuído para que grande número de Prefeituras efetue o lançamento do IPTU sobre uma base de dados desatualizada.

No lançamento de ofício, cuja modalidade é adotada pela totalidade dos Municípios do País, a autoridade administrativa apura a base de calculo do imposto pelo valor médio, permitindo-lhe avaliar a propriedade imobiliária de milhares de contribuintes. De acordo com Baleeiro (2001), esse modo de executar a lei tributária que permite a aplicação da lei em massa é chamado pelos germânicos de modo de pensar tipificante. O princípio que o rege é o da praticidade, nome que designa, a totalidade das condições que garantem a execução da lei de forma eficiente e econômica.

mesmo assim tem o dever de aplicar a lei (ISENSEE, 1976 apud BALEEIRO; BALEEIRO, 200, p. 249). Contrariamente à prática da simplificação, Derzi (1988, p. 251), apresenta como objeções ao uso dessa técnica, a ofensa aos princípios constitucionais da igualdade e da capacidade contributiva.

Na jurisprudência, a técnica de aplicação da lei em massa é analisada à luz dos princípios constitucionais tributários, sobretudo, o da legalidade e da anterioridade. O posicionamento dos tribunais superiores é no sentido de que qualquer modificação na base de cálculo do tributo só pode ser feita mediante lei, publicada no exercício anterior ao da sua aplicação. Admite-se, somente a atualização monetária do valor venal, com base em índice oficial de correção monetária. Sobre o posicionamento do Superior Tribunal Federal (STF), Baleeiro (2001) esclarece que a polêmica central enfocada pelos tribunais superiores apresenta-se quando a Fazenda Pública Municipal não procede à avaliação individual, conforme art. 142 do Código Tributário Nacional (CTN), passando as plantas de valores a atuar como presunções. Em lugar de servirem apenas de parâmetros e orientações para avaliação em cada caso isolado, tornam-se as planas de valores a única avaliação feita.

Além da afronta a princípios constitucionais tributários como da igualdade, da capacidade contributiva e da justiça fiscal, a técnica da praticidade adotada no lançamento de ofício do IPTU, pode ser um dos fatores que contribuem para a não exploração total da capacidade contributiva dos Municípios, por diversas outras razões tais como: a impossibilidade da Fazenda Pública manter o cadastro imobiliário e a planta de valores permanentemente atualizados; os dados constantes do cadastro imobiliário são insuficientes por não refletirem as diferenças individuais relevantes que devem ser consideradas na apuração do valor venal, tais como: funcionalidade, conforto ambiental e projeto arquitetônico. Esses fatores, se não refletirem a realidade do imóvel ou forem ignorados no lançamento, importam prejuízo para a Fazenda Pública que deixa de exercer com efetividade o seu poder-dever de tributar.

Nesse contexto, a alternativa viável do ponto de vista estratégico para a tributação do IPTU, pode ser a alteração do critério de lançamento. Aliomar Baleeiro e Misabel Derzi corroboram esse entendimento esclarecendo que tributos cobrados em massa, que dependem da apuração complexa de valores, não podem depender de lançamento de ofício. Para os autores, o lançamento por declaração ou por homologação é uma alternativa para a aplicação da lei em massa.

O lançamento por homologação também conhecido na doutrina como “autolançamento”, ocorre quando a legislação tributária atribui ao contribuinte o dever de apurar o valor do tributo e antecipar o seu pagamento para posterior exame e, se for o caso, homologação da autoridade administrativa. São muitas as vantagens dessa espécie de lançamento uma vez que a declaração do contribuinte supre e dispensa a necessidade de investigação do fato gerador por parte da fazenda municipal, cuja atuação fica adstrita a casos especiais quando em face de uma circunstância, se verifique a necessidade do levantamento das peculiaridades do caso individual.

Este estudo se propõe a analisar o desempenho do IPTU e identificar as estratégias utilizadas pelas prefeituras no lançamento do imposto para responder a seguinte pergunta de pesquisa: o lançamento de ofício foi uma estratégia eficaz para o desempenho da arrecadação do IPTU dos Municípios catarinenses no ano de 2002?

1.2 OBJETIVOS

1.2.1 Objetivo Geral

Verificar se o lançamento de ofício foi uma estratégia eficaz para o desempenho da arrecadação do IPTU dos Municípios catarinenses no ano de 2002.

1.2.2 Objetivos Específicos

a) analisar a autonomia financeira dos Municípios catarinenses em face dos efeitos da reforma tributária de 1988;

c) identificar possível existência de potencial inexplorado do IPTU dos Municípios catarinenses;

d) verificar se os instrumentos de apoio ao lançamento do IPTU são permanentemente atualizados pelos Municípios catarinenses, para fins de lançamento do IPTU;

e) verificar se os Municípios catarinenses utilizam o IPTU como instrumento de aplicação do princípio da função social da propriedade.

1.3 JUSTIFICATIVA DO ESTUDO

A grave situação financeira dos Municípios é matéria de interesse público que envolve a totalidade dos Municípios brasileiros. Hoje, no Brasil existem 5.561 Municípios (IBGE, 2001) que necessitam melhorar o desempenho de suas receitas para atender os anseios da sociedade contemporânea. Por esta razão, considera-se que a identificação da questão colocada como objeto de pesquisa poderá motivar o desenvolvimento de novos estudos para encontrar alternativas viáveis ao lançamento do IPTU, que podem estar relacionadas com a alteração da atual modalidade de lançamento.

Muitas prefeituras ainda carecem de uma estrutura administrativa moderna e eficiente capaz de proporcionar a prestação de serviços de qualidade aos cidadãos contribuintes. No país existem diversos projetos destinados à prestação de apoio técnico e financeiro aos Municípios. Uma vez conhecida a causa da ineficiência do desempenho da arrecadação do IPTU, torna-se possível identificar a estratégia eficaz para melhorar o desempenho da receita municipal.

1.4 ORGANIZAÇÃO DO TRABALHO

Este estudo está estruturado em três capítulos. O primeiro capítulo compreende a introdução, a apresentação do tema e problema de pesquisa, os objetivos, a justificativa e a metodologia.

aplicação da política social do Estado Contemporâneo e dos princípios constitucionais tributários como normas asseguradoras da proteção dos contribuintes contra eventuais excessos do Estado. Neste capítulo também são feitas considerações sobre a distribuição das rendas contextualizando os Municípios no sistema de distribuição das competências tributárias, com ênfase especial ao IPTU. Por ser este imposto o objeto deste estudo, procurou-se reunir todos os possíveis elementos para proporcionar ao leitor o máximo de informações sobre o mais tradicional dos impostos brasileiros. Sobre o IPTU são feitas considerações breves, porém importantes a respeito de sua origem, evolução histórica, e principais características. São abordados os aspectos da incidência do imposto com destaque para a base de cálculo e as alíquotas, notadamente quanto às alíquotas progressivas. Ainda neste capítulo são feitas importantes considerações sobre o lançamento do IPTU como atividade administrativa necessária para a constituição do crédito tributário. Faz-se uma breve incursão sobre as diferentes modalidades de lançamento para permitir a análise do lançamento de ofício do IPTU, que é o tema dessa pesquisa.

No terceiro capítulo são apresentados o resultado e a análise da pesquisa sobre o lançamento de ofício e o desempenho do IPTU dos 293 Municípios catarinenses. No final do capítulo faz-se a discussão dos resultados da pesquisa.

Após o terceiro capítulo são apresentadas as considerações finais, com críticas e sugestões com vistas ao aperfeiçoamento do atual critério de lançamento do IPTU, o qual segundo a pesquisa realizada não constitui uma estratégia eficaz para o bom desempenho do imposto.

Finalmente são apresentadas as referências bibliográficas.

1.5 METODOLOGIA DA PESQUISA

A metodologia da pesquisa envolve a descrição do método ou delineamento da pesquisa; a definição da área de estudo; e as técnicas de coleta e análise de dados a considerar.

1.5.1 Questões da Pesquisa

A presente pesquisa teve por objetivo o levantamento de dados para investigar o lançamento de ofício como estratégia eficaz de desempenho do IPTU. Para essa finalidade foram estabelecidas as seguintes questões de pesquisa:

a) como ficou a autonomia financeira dos Municípios após a reforma tributária de 1988?

b) qual a importância do IPTU na composição da receita tributária dos Municípios catarinenses?

c) existe potencial inexplorado do IPTU cobrado pelos Municípios catarinenses?

d) Os instrumentos de apoio ao lançamento do IPTU são permanentemente atualizados pelos Municípios catarinenses?

e) Os Municípios catarinenses utilizam o IPTU como instrumento de aplicação do principio da função social da propriedade?

1.5.2 Tipo de Pesquisa, Definição da Área de Estudo, Técnicas de Coleta e Análise de Dados.

Este tópico apresenta a metodologia de pesquisa utilizada no desenvolvimento deste estudo e tem por finalidade evidenciar o delineamento da pesquisa, o tipo de pesquisa, a definição da área do estudo e a técnica de análise utilizada.

Em face do propósito deste estudo que pretende avaliar o lançamento de ofício como estratégia utilizada pelos Municípios para constituir o crédito tributário do IPTU optou-se pelo método de pesquisa quantitativa, do tipo descritivo. Esse tipo de pesquisa é recomendado por Roesch (1999), se o propósito do projeto é obter informações sobre determinada população: por exemplo, contar quantos, ou em que proporção seus membros têm certa opinião ou característica, ou com que freqüência certos eventos estão associados entre si.

Os dados e informações utilizados nesse tipo de pesquisa foram obtidos através de consulta às seguintes fontes: a) Federação Catarinense de Municípios (FECAM), através do Guia dos Municípios Catarinenses – Gestão 2005/2008; aos dados relativos à distribuição dos Municípios por mesorregião e respectivos anos da fundação; b) Instituto Brasileiro de Geografia e Estatística (IBGE) – Pesquisa de Informações Municipais - Gestão 2002, quanto aos seguintes dados: população estimada para 2004, distribuição da população segundo as áreas urbana e rural, dados das receitas orçamentária, corrente, tributária, de impostos e taxas dos Municípios catarinenses, relativos a 2002, e ainda, os dados relativos à existência e ou atualização de cadastros imobiliários, plantas de valores, informatização de sistemas de gestão dos tributos, mapas urbanos digitalizados, legislação urbana, progressividade do IPTU; c) Instituto Brasileiro de Administração Municipal, através do Periódico Série Estudos Especiais n° 18, dados relativos à evolução das receitas

tributárias das esferas governamentais no período 1989/1998.

As conclusões sobre os resultados deste estudo estão apoiadas nos fundamentos teóricos de doutrinadores tributários, administrativistas e pensadores estrategistas da Ciência da Administração, identificados no capítulo da Referência Bibliográfica.

Segundo Roesch (1999), as principais técnicas de coleta de dados são a entrevista, o questionário, os testes e a observação. Porém afirma a autora que “também é possível trabalhar com dados existentes na forma de arquivos, banco de dados, índices ou relatórios. Estes não são “criados” pelo pesquisador e são normalmente denominados de dados secundários, em contraste com os dados primários que são colhidos diretamente pelo pesquisador “. Portanto, nesta pesquisa foram utilizados dados secundários obtidos através de bancos de dados ou documentos.

Os dados pesquisados foram submetidos a tratamento estatístico e com a ajuda de computador utilizando o Programa Windows Excel foram elaboradas as tabelas 1 a 24, e Quadro 1, que contém o resultado da pesquisa. De acordo com A. N. Oppenheim (OPPENHEIM apud ROESCH; ROESCH, 1999, p.149-150), na pesquisa de caráter quantitativo, o processo de análise de dados normalmente percorre os seguintes estágios: análise invariada; análise bivariada; análise multivariada; e estudos a respeitos de certos subgrupos.

A análise univariada, de acordo com Roesch (1999), é a análise de freqüência de cada questão pesquisada. Através do uso dessa técnica foi possível, por exemplo, comparar a freqüência de cada questão pesquisada em um grupo de habitantes, com outros.

A análise bivariada, que segundo Roesch (1999), inclui tabulações cruzadas e a possibilidade de calcular diferentes medidas de associação entre as variáveis, foi utilizada na análise das receitas, comparando-se a freqüência de comportamento de dois ou mais eventos com outros elementos como por exemplo, grupos de habitante ou mesorregião.

Finalmente, a análise de subgrupos especiais foi utilizada para comparar situações como a ordem de importância do IPTU e demais tributos em relação aos grupos de habitantes. Essa análise, de acordo com Roesch (1999), surge após os principais resultados da pesquisa terem sido tabulados e digeridos, e quando se deseja levantar novas questões de pesquisa.

Os resultados dos dados pesquisados são apresentados nas tabelas 1 a 24; gráficos 1 a 6 e quadro 1, com as respectivas descrições dos resultados apurados.

1.5.3 Limitações da Pesquisa

todos os procedimentos de tributação, ou seja, o lançamento, a fiscalização e o controle da arrecadação do imposto.

Este estudo está limitado à análise do lançamento do imposto por constituir etapa essencial à constituição do crédito tributário. As eventuais incorreções no lançamento ou quando este seja efetuado com vício formal de qualquer espécie são razões suficientes para comprometer o crédito tributário e conseqüentemente o desempenho da receita do tributo.

1.5.4 Definição dos termos

São apresentados algumas categorias consideradas importantes nesse estudo, com seus respectivos conceitos operacionais.

Estado Contemporâneo: aquele que tem por finalidade precípua o compromisso com o Bem Comum e como característica básica o direito-dever de intervir nos domínios econômico e social da Sociedade para garantir valores constitucionais, como as garantias individuais, cidadania e a efetividade dos direitos humanos.

Alíquota Progressiva: o percentual aplicado sobre a base de cálculo do imposto, segundo um critério legal utilizado, para aumentar a onerosidade do imposto segundo a capacidade econômica do contribuinte.

Bem Comum: aqui entendido como o patrimônio social (cultura, tradição, caráter, anseios, valores, etc) da Sociedade, que determina a sua estrutura, o se conteúdo e ainda o seu objetivo.

Cadastro Imobiliário: o conjunto de informações sistematizadas e ordenadas sobre o imóvel (terreno e prédio, e seu proprietário (nome, endereço etc), para a finalidade de instituir e arrecadar os tributos.

Crédito Tributário: o direito do Estado exigir o tributo cujo lançamento tenha sido regularmente efetuado.

Função Social: a Função Social do Estado Contemporâneo é aqui entendida como o dever do Estado perante à Sociedade na prestação de ações de interesse coletivo, envolvendo a participação de todos os seus integrantes na realização do Bem Comum, sobre o manto da Justiça Social.

indivíduo contribui para o todo e o todo para cada um, não como uma dádiva paternalista, mas como um dever inalienável daquele que é parte do todo como provedor e beneficiário potencial e efetivo.

Lançamento de Ofício: o lançamento tributário efetuado pela autoridade administrativa competente sempre que tomar conhecimento da ocorrência do fato gerador do tributo, seja mediante declaração do contribuinte, ou, quando se constata erro ou omissão no pagamento do tributo anteriormente efetuado, ou ainda, quando a lei assim o determine.

Lançamento Tributário: o ato administrativo de concretização do crédito tributário.

Planta de Valores: um instrumento de apoio ao lançamento dos tributos que têm por base de cálculo o valor venal do imóvel. A planta de valores fixa os valores médios unitários de metro quadrado de terreno e construção para logradouros, quadras, zonas ou bairros, da área alcançada pela tributação.

Sociedade: a Sociedade é aqui considerada como aquela que é detentora de um patrimônio social específico, resultado da construção histórica de um conjunto de crenças, valores e informações, da humanidade que a compõe.

2 FUNDAMENTAÇÃO TEÓRICA

2.1 O ESTADO, A SOCIEDADE E O TRIBUTO

2.1.1 Estado Contemporâneo e sua Função Social

O Estado Contemporâneo, criado pela vontade coletiva expressada na Assembléia Constituinte, é aqui entendido como aquele que tem por finalidade precípua o compromisso com a justiça social. Sua característica básica consiste no poder-dever de intervir nos domínios econômico e social da sociedade para assegurar condições dignas de vida à população através do atendimento à saúde, educação, saneamento básico e segurança, em observância a um dos fundamentos da República que é a dignidade da pessoa humana.

Para aclarar essa idéia busca-se a conceituação dada por César Pasold ao Estado Contemporâneo.

Conceitualmente propomos que: - O Estado Contemporâneo tenha e exerça uma Função Social que implique em ações que – por dever com a Sociedade – o Estado execute, respeitando, valorizando, e envolvendo o seu SUJEITO, atendendo o seu OBJETO e realizando os seus OBJETIVOS, sempre com a prevalência do social e privilegiando os valores fundamentais do ser humano (PASOLD, 1988, p.70).

A intervenção do Estado na sociedade pode se dar de diferentes formas, dentre as quais cita-se a regulação econômica, a tributação, a exploração direta de atividades econômicas, a criação de monopólios e outras. Porém, de acordo com Pasold (1988, p.76), qualquer que seja a forma adotada será “sempre com a prevalência do social e privilegiando os valores fundamentais do ser humano”. Denota-se que a função social é, dentre todas, a que mais se identifica como característica do Estado Contemporâneo.

Em estudo realizado em 2001, a autora e outros (ADRIANO et al., 2001, p.5) concluíram que:

público. São nulos de pleno direito os atos e ações do Governo que não se revestem do interesse público.

Na lição de César Luiz Pasold, o exercício da Função Social do Estado Contemporâneo envolve um direito-dever de intervenção nos domínios econômico e social da sociedade para, no interesse coletivo, realizar a justiça social.

A Justiça Social preconizada no Estado Contemporâneo – do ponto de vista constitucional –, é melhor compreendida a partir da análise do raciocínio exercitado por Alceu de Amoroso Lima quando conceitua “Justiça” numa tríplice dimensão. Esta tríplice dimensão é assim interpretada a partir da análise feita por Pasold (1988, p.73), nos seguintes termos:

Na primeira2, cada um dá e recebe, em função do próprio dar e

receber, na segunda3, cada um contribui para o todo, porque o

indivíduo sempre se encontra inserido numa coletividade e, ao dar para o todo, deve omitir-se das exigências de retribuição; e, na terceira, ou seja, na JUSTIÇA SOCIAL, é o todo que contribui para cada um, não como uma dádiva generosa e paternalista, mas como um dever decorrente de sua condição inalienável de parte do todo, provedor e beneficiário potencial e efetivo.

A forma adotada por Amoroso Lima para explicar a Justiça Social sintetiza com nitidez a interação que se verifica na relação entre o Estado e a Sociedade. Na tributação, essa tríplice dimensão se manifesta de forma clara e evidente. No primeiro caso, quando o Cidadão provoca o Estado para, em seu benefício ou por ato seu, prestar serviços ou realizar atividades, remunerando-lhe os custos despendidos em razão desses serviços.

No segundo caso, o Estado, usando do seu poder de império, compulsoriamente, impõe a todos os cidadãos o dever de contribuir com uma parcela de seu patrimônio ou renda. Os recursos obtidos em razão dessa relação são administrados pelo Estado e devolvidos à Sociedade na forma de obras e serviços do interesse coletivo. Aqui, a contribuição é proporcional à riqueza de cada um. Equivale dizer que as pessoas que possuem melhores condições econômicas pagam mais impostos, para possibilitar que sejam feitos investimentos públicos nas áreas mais carentes de serviços.

Finalmente, o Estado é a instituição suprema criada pela Sociedade para, no interesse coletivo, manter a ordem pública, fomentar o Bem Comum e administrar os negócios públicos, em fim, exercer a sua Função Social.

De acordo com o art. 1º da Constituição Federal, o Brasil é uma República Federativa constituída por um Estado Democrático de Direito, que tem por fundamentos a soberania, a cidadania, a dignidade da pessoa humana, os valores sociais do trabalho e da livre iniciativa e o pluralismo político, com poder emanado do povo e em seu nome exercido, por meio de representantes. Este é o balizamento do texto constitucional a ser seguido pelo Estado e por toda a Sociedade. É este o princípio constitucional elementar que deve orientar o agir dos agentes públicos e políticos na condução da Administração Pública.

Estas considerações dão conta que o Estado não existe sem uma Sociedade que lhe justifique; também não é um fim em si mesmo. A razão de ser do Estado é a própria Sociedade que, em última análise, é sua origem e seu fim.

Para cumprir a Função Social que é a sua razão de ser, o Estado deve ter presente o compromisso de realizar os anseios da Sociedade. Para isso, necessita de recursos financeiros que são obtidos na própria Sociedade mediante o exercício do poder de tributar. Esse poder de tributar é outorgado ao Estado pela Constituição Federal, ou seja, é exercido pelo Estado por delegação do povo.

Discorrendo sobre o tema, Sacha Calmon Navarro Coêlho faz algumas considerações sobre o poder de tributar do Estado, afirmando que:

O poder de tributar, modernamente, é composto predileto de labor constituinte. A uma, porque o exercício da tributação é fundamental aos interesses do Estado, tanto para auferir as receitas necessárias à realização de seus fins, sempre crescentes, quanto para utilizar o tributo como instrumento extrafiscal, técnica em que o Estado intervencionista é pródigo. A duas porque tamanho poder há de ser disciplinado e contido em prol da segurança dos cidadãos (COÊLHO, 2001, p.37).

2.1.2 A Tributação como Instrumento de Realização da Função Social do Estado

Claro está que o Estado, em princípio, não gera riquezas, conseqüentemente, não dispõe de recursos para o seu próprio custeio e atendimento às demandas da Sociedade. Esses encargos são custeados com recursos dos tributos instituídos e cobrados pelo Estado. Portanto, os tributos são imprescindíveis para a consecução da Função Social do Estado.

A importância da participação dos tributos nas atividades do Estado é destacada pela professora Márcia Aguiar Arend.

São os tributos que permitem a uniformidade do tecido social e a consolidação da civilização e da cidadania, cujo empreendimento e realização invejamos, nos países ditos do primeiro mundo. Para produzir civilidade e democracia os países precisam dos tributos e de gastá-los para tais fins. As nossas distâncias sociais, só poderão ser minimizadas com a redistribuição de renda que se opera através dos gastos públicos (AREND, 2001, p.37).

Para a autora, a importância do tributo vai além do financiamento das atividades do Estado. O tributo é, sobretudo, um instrumento de que se vale o Estado para promover a redistribuição da renda e consolidar a cidadania. O prosseguimento desta análise requer o estabelecimento de um conceito operacional para tributação.

O termo tributação neste estudo é entendido como uma atividade vinculada exercida pelo Estado, decorrente do seu direito-dever de intervir na sociedade com o objetivo de prover recursos para atendimento às demandas sociais de interesse coletivo e promover a justiça social. Este conceito acima mostra a importância da tributação como instrumento de consecução da função social do Estado.

A tributação se constitui, simultaneamente, no exercício do poder e do dever de agir do Estado para obter os recursos financeiros necessários à realização dos seus fins. É um poder-dever, porque o Estado não pode optar entre tributar ou não tributar. Daí afirmar-se que a tributação é uma atividade vinculada, isto é, regrada, deve ser feita segundo a lei e nos estritos limites desta.

garantir a justiça fiscal, a tributação possui outra função fundamental de caráter social — a extrafiscalidade.

A extrafiscalidade é a utilização dos tributos para fins outros que não os da simples arrecadação de recursos financeiros para o Estado. Na extrafiscalidade o tributo é instrumento de promoção de políticas econômicas, sociais, culturais etc.

Por meio da tributação, o Estado pode restringir ou incentivar a prática de atos ou situações consideradas contrárias ou favoráveis ao interesse público, atendida a finalidade última que é o bem comum. Pode também, desestimular o latifúndio improdutivo, a especulação imobiliária à revelia do interesse comum e contrária à função social da propriedade e, de outro lado, estimular a iniciativa privada por meio de concessão de isenções e outros benefícios fiscais para incentivar o desenvolvimento econômico, as artes, a educação, a cultura, o esforço previdenciário particular (seguridade), e também, para atender situações sociais relevantes.

A tributação pode ainda, orientar a ocupação do solo nas áreas urbana e rural e direcionar o Plano Diretor do Município, contribuindo para a implementação de políticas de planejamento e desenvolvimento sustentável do Município.

2.1.3 Princípios Constitucionais e as Limitações ao Exercício do Poder de Tributar

Se por um lado, o poder de tributar é vital para o Estado, por outro, a sua disciplinação e contenção são essenciais à sociedade civil (COÊLHO, 2001, p.37), quer dizer, a distribuição da carga tributária na sociedade deve ser feita de forma eqüitativa, justa, segundo os princípios constitucionais tributários.

das pessoas, mesmo diante do Poder Público (CARRAZZA, 2001, p.19-23), isto é conseguido, basicamente, com a separação dos Poderes.4

Os Poderes do Estado, Executivo, Legislativo e Judiciário são exercidos pelo Governo que tem por função a condução política dos negócios públicos. O Governo, por sua vez, desempenha suas funções através da Administração Pública. Pode-se afirmar então, que a Administração Pública é a atividade concreta do Estado, cujo objetivo é satisfazer as necessidades coletivas de forma direta, imediata e permanente. A Administração Pública atua por intermédio de seus órgãos e de seus agentes.

A Administração Pública pode então ser conceituada como a gestão de bens e interesses qualificados da Sociedade no âmbito federal, estadual ou municipal, segundo os preceitos do Direito e da Moral, visando o Bem Comum. Sendo o Estado detentor do poder de tributar, a atividade tributária é exercida pela Administração Pública. Neste sentido, os poderes da administração tanto quanto os do Estado, são submetidos à obediência de princípios constitucionais que limitam o exercício do poder dos administradores públicos.

A natureza da Administração Pública é a de um encargo de defesa, conservação e aprimoramento dos bens, serviços e interesses da coletividade. O administrador público tem a obrigação de cumprir fielmente os preceitos do Direito e da Moral administrativa que regem a sua atuação. Quando investido em função ou cargo público, o agente do poder assume com a coletividade o compromisso de bem servi-la, por que é esse o desejo do povo, como legítimo destinatário dos bens, serviços e interesses administrados pelo Estado.

Na administração particular, o administrador recebe do proprietário as ordens e instruções de como administrar as coisas que lhe são confiadas; na

4 “A Teoria da Separação dos Poderes também chamada Teoria da Tripartição do poder, embora já

Administração Pública, essas ordens e instruções estão contidas nas leis, regulamentos e atos especiais, dentro da moral da instituição.

Os fins da Administração Pública se resumem num único objetivo: o bem comum da coletividade. Se o administrador se afasta desse objetivo, trai o mandato de que está investido. Todo ato praticado por administrador ou agente público que não for do interesse da coletividade, é considerado ilícito e imoral.

As normas constitucionais não têm todas a mesma importância. Dentro da Constituição existem normas jurídicas mais importantes e menos importantes. As mais importantes se traduzem nos princípios constitucionais e como tais, têm supremacia sobre as demais.

Para Roque Antonio Carrazza, princípio “é um enunciado lógico, implícito ou explícito, que por sua grande generalidade, ocupa posição de preeminência nos vastos quadrantes do Direito e, por isso mesmo, vincula, de modo inexorável, o entendimento e a aplicação nas normas jurídicas que com ele se conectam” (CARRAZZA, 2002, p.33).

Os princípios, por seus fundamentos, traduzem as diretrizes balizadoras dos procedimentos que devem nortear as atividades das pessoas políticas dotadas de competência tributária para instituir e cobrar tributos.

A função elementar do principio constitucional é estabelecer limites ao exercício da competência tributária, para assegurar aos cidadãos a garantia dos direitos fundamentais consubstanciados na capacidade, liberdade, dignidade humana, propriedade e igualdade, além de outros valores próprios do regime federal.

Em matéria tributária, a Constituição Federal contempla um grande número de princípios que disciplinam a tributação e limitam o exercício do poder de tributar. São os princípios constitucionais tributários.

Os princípios constitucionais tributários, na sua maioria, estão expressamente contidos no Capítulo do Sistema Tributário Nacional, e são considerados por Coêlho (2001, p.179-180) conexos aos direitos fundamentais. Os princípios constitucionais tributários podem ser resumidos da seguinte forma: a) princípio da legalidade formal e material da tributação (arts. 5°, II e 150, I); b) principio da irretroatividade da lei tributária e dos critérios ligados à sua aplicação administrativa e judicial (arts. 5°, XXXVI e 150, III, “a”); c) princípio da anterioridade

da não-surpresa (art. 150, III, “b”); d) princípio da noventena da lei tributária instituidora ou majoradora de tributos (arts. 150, III, “c” e 195, § 6°); e) princípio da

vedação ao estabelecimento de limitações ao tráfego de pessoas ou bens, por meio de tributos (art. 150, V); f) princípios da igualdade tributária, também chamado princípio da isonomia tributária (arts. 5°, I e 150, II); g) princípio da capacidade

contributiva e da pessoalidade dos impostos (art. 145, § 1°); h) princípio do

não-confisco (arts. 5° e 150, IV); i) princípios da generalidade, universalidade e

progressividade do Imposto de Renda (art. 153, § 2°); j) princípio da progressividade

dos impostos sobre a propriedade predial e territorial urbana e sobre a propriedade territorial rural (arts. 153, § 4°, e 156, § 1°); l) princípio da não cumulatividade do

ICMS e do IPI (arts. 153, § 3°, II e 155, II).

Também são limitações constitucionais em matéria tributária, alguns princípios constitucionais derivados do sistema jurídico da Constituição, os quais Coêlho (2001, p.180), assim enumera:

a) princípio federativo da uniformidade da tributação federal; b) principio do tratamento fiscal privilegiado para regiões economicamente subdesenvolvidas e para as microempresas; c) princípio da unidade nacional e do mercado comum nacional; d) princípio da isonomia entre as pessoas políticas; e) princípio da anualidade orçamentária, influindo nos impostos periódicos; f) princípio do devido processo legal nas esferas administrativa e judicial, em matéria fiscal; g) princípio da inafastabilidade do controle jurisdicional da lei e do ato administrativo normativo de caráter fiscal; h) princípio do sigilo fiscal, bancário e profissional.

Ainda em matéria tributária, considera-se relevante o princípio da efetividade do exercício da competência tributária, segundo a norma estabelecida no art. 11 da Lei Complementar n° 101/2000, conhecida como Lei de Responsabilidade Fiscal.

A par desses princípios constitucionais aparecem os princípios da Administração Pública que devem ser observados pelos Administradores, sobretudo no que se refere às atividades tributárias, conforme adiante se verifica.

Dentre os princípios constitucionais tributários, verifica-se que alguns são genéricos e outros específicos a determinados tributos.

Considerando a finalidade deste estudo, cuja área está delimitada no campo da competência tributária municipal, importa o estudo dos princípios aplicáveis aos tributos municipais, e mais especificamente daqueles que são próprios ao Imposto Predial e Territorial Urbano.

Princípio da legalidade. Um dos primeiros princípios constitucionais relativos aos direitos e garantias fundamentais do cidadão está consagrado no art. 5°, inciso II

da Constituição Federal, segundo o qual, “ninguém será obrigado a fazer ou deixar de fazer alguma coisa senão em virtude de lei”.

Em matéria tributária, contudo, esse mandamento se reveste de maior severidade a partir da norma prescrita no art. 150, inciso I: “Sem prejuízo de outras garantias asseguradas ao contribuinte, é vedado à União, aos Estados, ao Distrito Federal e aos Municípios: I – exigir ou aumentar tributos sem lei que o estabeleça.” Em outras palavras, nenhum tributo pode ser instituído ou majorado sem lei.

A esse respeito, são importantes os estudos de Paulo de Barros Carvalho. O veículo introdutor da regra tributária no ordenamento há de ser sempre a lei (sentido lato), porém o princípio da estrita legalidade diz mais do que isso, estabelecendo a necessidade de que a lei adventícia traga no seu bojo os elementos descritores do fato jurídico e os dados prescritores da relação obrigacional (CARVALHO, 2002, p.154).

Em outras palavras, qualquer uma das pessoas políticas5 detentoras da competência tributária somente poderá instituir novos tributos, ou aumentar os existentes, majorando as respectivas bases de cálculos ou alíquotas, mediante lei.

Princípio da igualdade. A teor da norma consubstanciada no art. 150, II da Constituição Federal, é vedado à União, aos Estados, ao Distrito Federal e aos Municípios: “II – instituir tratamento desigual entre contribuintes que se encontrem em situação equivalente, proibida qualquer distinção em razão de ocupação

5 As pessoas políticas detentoras da competência tributária são aquelas que formam o Estado

profissional ou função por eles exercida independentemente da denominação jurídica dos rendimentos, títulos e ou direitos.” Considera-se que o princípio da igualdade, também denominado princípio da isonomia, é um dos que mais se conforma com a função social preconizada pelo Estado Contemporâneo. Sem igualdade não se pode falar em justiça social. É princípio constitucional que não admite derrogação ainda que através de lei.

O princípio da igualdade é explicitado na lição de Francisco Campos nos seguintes termos:

[...] A lei será igual para todos e a todos se aplicará com igualdade. É um direito incondicional ou absoluto. Não tolera limitações, não admite exceção, seja qual for o motivo invocado; lei alguma, nenhum poder, nenhuma autoridade poderá, direta ou indiretamente, de modo manifesto ou sub-reptício, mediante ação ou omissão, derrogar o princípio da igualdade (CAMPOS apud CARRAZZA; CARRAZZA, 2001, p.25).

Segundo Coêlho (2001, p.244-245), o princípio da igualdade da tributação impõe ao legislador: a) discriminar adequadamente os desiguais, na medida de suas desigualdades; b) não discriminar entre iguais, que devem ser tratados igualmente.

Conforme esclarece o autor, o legislador deve fazer isto atento à capacidade contributiva das pessoas naturais e jurídicas.

Ressalta-se que o princípio da igualdade não se aplica aos casos derivados de extrafiscalidade e do exercício do poder de polícia.

Princípio da capacidade contributiva. No passado, os impostos eram exigidos das classes menos favorecidas. A nobreza e o clero não pagavam tributos. Não havia a consciência da necessidade de todos contribuírem, com parte de seu patrimônio e rendas para que o Estado pudesse atuar no interesse da coletividade e, dessa forma, alcançar o bem comum. Com a consolidação do Estado Democrático de Direito, os encargos do Estado passaram a ser de responsabilidade de toda a Sociedade. Todos devem contribuir com os encargos sociais na medida justa de suas capacidades econômicas.

Portanto, para haver justiça fiscal é imprescindível que a tributação seja distribuída de forma eqüitativa, isto é, deve alcançar todos os cidadãos, proporcionalmente a sua capacidade contributiva. A esse respeito, a Constituição Federal dispõe em seu art. 145, § 1° que “sempre que possível, os impostos terão

caráter pessoal e serão graduados segundo a capacidade econômica do contribuinte, facultando à administração tributária, especialmente para conferir efetividade a esses objetivos, identificar, respeitados os direitos individuais e nos termos da lei, o patrimônio, os rendimentos e as atividades econômicas do contribuinte”.

A partir da norma constitucional, infere-se que a atual Constituição Federal, numa demonstração inequívoca do seu compromisso com a justiça social, cita como fatos passiveis de tributação, via impostos, os que consideram fatos-signos presuntivos de riqueza: o patrimônio, a renda e as atividades econômicas dos contribuintes. Estes fatos são considerados manifestações da capacidade contributiva do cidadão.

Ressalta-se, outrossim, que o texto constitucional fala em capacidade econômica e não capacidade financeira. Portanto, “não é a disponibilidade financeira para contribuir o dado relevante para que se possa aferir da existência ou da inexistência da capacidade contributiva. Tal escolha já foi feita pela Constituição ao eleger os fatos signos presuntivos de riqueza, passíveis de tributação” (CARRAZZA, 2001, p.49).

Segundo estabelece o art. 145, § 1° da Constituição Federal antes transcrito,

em alguns impostos, a pessoalidade lhes é inerente. É o caso do imposto sobre a renda e proventos de qualquer natureza, da competência da União. Nele, a lei pode e deve considerar as características pessoais do contribuinte ao descrever os aspectos da hipótese de incidência tributária, dentre os quais, o fato gerador, a base de cálculo e as alíquotas. Ou seja a lei pode estabelecer critérios legais mais específicos para, tanto quanto possível, tornar mais individualizada a tributação.

irrelevantes as características pessoais do contribuinte, como por exemplo, a renda ou a capacidade civil do proprietário do imóvel tributado.

Dentre todos os princípios constitucionais tributários, considera-se que o princípio da capacidade contributiva e o principio da igualdade são os que mais se conformam com a justiça fiscal e conseqüentemente, mais se alinham à função social preconizada no Estado contemporâneo.

Princípio da anterioridade. O princípio da anterioridade é também chamado de princípio da não-surpresa. Este princípio é explicado por Sacha Calmon Navarro Coelho, como sendo aquele que:

(...) expressa a idéia de que a lei tributária seja conhecida com antecedência, de modo que os contribuintes, pessoas naturais ou jurídicas, saibam com certeza e segurança a que tipo de gravame estarão sujeitos no futuro imediato, podendo dessa forma organizar e planejar suas atividades (COÊLHO, 2001, p.195).

Dessa forma, a instituição ou majoração de tributos, bem como a extinção ou redução de isenção ou incentivos fiscais, só podem ser feitas por lei publicada antes do início do exercício financeiro em que devem vigorar.

Em 31 de dezembro de 2003 foi publicada a Emenda Constitucional nº 42, que introduziu a alínea “c” ao inciso III do art. 150 da Constituição Federal de 1988, determinando que a União, os Estados, o Distrito Federal e os Municípios não poderão cobrar tributos antes de decorridos noventa dias da data de publicação da lei que os instituiu ou aumentou, sem prejuízo da anterioridade já prevista na CF/88 e à exceção de alguns tributos expressamente indicados.

Esta limitação constitucional não se aplica ao empréstimo compulsório instituído em casos de calamidade pública, de guerra ou sua iminência; ao imposto de importação (II); ao imposto de exportação (IE); ao imposto de renda (IR); ao imposto sobre operações de crédito, câmbio e seguro, ou relativas a títulos ou valores mobiliários (IOF); e ao imposto extraordinário instituído no caso de guerra ou sua iminência. Além disso, a noventena não se aplica à determinação da base de cálculo do imposto sobre a propriedade de veículos automotores (IPVA) e do imposto sobre a propriedade predial e territorial urbana (IPTU).

A matéria relativa à vigência das leis em geral é disciplinada na Lei de Introdução ao Código Civil, cujo art. 1° estabelece que “salvo disposição contrária, a

lei começa a vigorar em todo o país quarenta e cinco dias depois de oficialmente publicada”. Desta forma, uma vez publicada a lei, ela passa a produzir efeitos quarenta e cinco dias após. Entretanto, o legislador pode estabelecer, expressamente, prazos maiores ou menores para a vigência da lei. Esse prazo pode ser até mesmo a partir da data de sua publicação, o que, via de regra, ocorre.

Ressalta-se que a data de vigência da lei não determina a data em que se observam os seus efeitos. O período compreendido entre a data da publicação da lei e os seus efeitos, é denominado vacatio legis. A vacatio legis pode ser livremente fixada pelo legislador ou pode ser prescindida por ele.

Contudo, quando se trata de matéria tributária é necessário que se observem algumas restrições, tanto em relação às leis quanto aos decretos e às normas complementares6.

Em primeiro lugar, as leis que instituam ou aumentam impostos, bem como as que venham a extinguir ou reduzir isenções, devem observar os princípios da anterioridade, da noventena e o da irretroatividade. Estas leis somente produzem efeitos no ano seguinte ao de sua publicação, considerado ainda a vacatio legis de noventa dias.

Os atos complementares previstos no art. 100 do Código Tributário Nacional (CTN) entram em vigor na data da sua publicação; as decisões dos órgãos singulares ou coletivos de jurisdição administrativa, a que a lei atribua eficácia normativa, passam a vigorar 30 (trinta) dias após a data da sua publicação; os convênios celebrados entre a União, os Estados o Distrito Federal e os Municípios, têm sua vigência iniciada na data neles prevista.

A lei tributária nova somente é aplicada aos atos e fatos passados quando dispuser de maneira mais favorável ao contribuinte.

competência tributária envolve, dentre outros deveres, a instituição, o lançamento, a arrecadação e a fiscalização de todos os tributos cuja competência tenha sido outorgada pela Constituição Federal.

Percebe-se então que o administrador público não pode agir ao seu livre-arbítrio, antes, deve se comportar conforme o ordenamento pretendido pelo legislador. Segundo esclarece Seixas Filho (2001, p.3):

O administrador fiscal, como todos os administradores públicos, tem o seu campo de ação perfeitamente delimitado pela lei, não podendo agir fora dos parâmetros fixados pelo legislador, porquanto sua função própria é a de aplicador das leis, é a de fazer as pessoas cumprirem as leis.

Este princípio tributário se conforma com o princípio do poder-dever do Estado, segundo o qual o Fisco tem o dever legal de exigir que o contribuinte pague o tributo devido podendo, para o exercício dessa função, utilizar poderes que são derivados e próprios da norma jurídica. Nesse sentido é esclarecedora a lição de Celso Antonio Bandeira de Mello.

A ordenação normativa propõe uma série de finalidades a serem alcançadas, as quais se apresentam para quaisquer agentes estatais como obrigatórias. A busca destas finalidades tem o caráter de dever (antes do que poder), caracterizando uma função, em sentido jurídico.

Em Direito, esta voz função quer designar um tipo de situação jurídica em que existe, previamente assinalada por um comando normativo, uma finalidade a cumprir e que deve ser obrigatoriamente atendida por alguém, mas no interesse de outrem, sendo que, este sujeito – o obrigado – para desincumbir-se de tal dever, necessita manejar poderes indispensáveis à satisfação do interesse alheio que está a seu cargo prover. Daí uma distinção clara entre a função e a faculdade ou o direito que alguém exercita em seu prol. Na função o sujeito exercita um poder, porém o faz em proveito alheio, e o exercita não porque acaso queira ou não queira. Exercita-o porque é um dever (....) (BANDEIRA DE MELLO, 1992, p.13-14)

Portanto, a Administração Pública, na medida em que tenha uma função determinada pelo legislador, com atribuições e deveres bem definidos para a realização do interesse coletivo, não tem liberdade para decidir se deve agir ou não agir, fazer ou não fazer, porque a sua atuação está adstrita ao dever legal. A ação dos administradores públicos deve pautar-se segundo o modelo legal, consubstanciado nos princípios da Administração Pública.

6 As normas complementares das leis, dos tratados e das convenções internacionais e dos decretos,

Os princípios básicos da Administração Pública estão consubstanciados em seis normas que devem ser observadas de forma permanente e obrigatória: legalidade, moralidade, impessoalidade, razoabilidade, publicidade e eficiência. Por esses padrões é que devem se pautar todos os atos administrativos.

A legalidade, como princípio de administração significa que o administrador público está, em toda a sua atividade funcional, sujeito aos mandamentos da lei e às exigências do bem comum, e deles não se pode afastar ou desviar, sob pena de praticar ato inválido e expor-se à responsabilidade disciplinar, civil e criminal, conforme o caso.

A moralidade administrativa constitui pressuposto de validade de todo ato da Administração Pública. Assim, cabe ao administrador público distinguir o bem do mal, o honesto do desonesto. Ao atuar, o administrador público não poderá desprezar o elemento ético de sua conduta. Considerando o Direito e a Moral, o ato administrativo não deve obedecer somente à lei jurídica, mas também, à lei ética da própria instituição, por que nem tudo que é legal é honesto.

O princípio da impessoalidade e finalidade impõe ao administrador público que só pratique o ato para o seu fim legal. E o fim legal é unicamente aquele que a norma de Direito indica expressa ou virtualmente como objetivo do ato, de forma impessoal.

Esse princípio também deve ser entendido para excluir a promoção pessoal de autoridades ou servidores públicos sobre suas realizações administrativas. A finalidade terá sempre um objetivo certo e inafastável de qualquer ato administrativo: o interesse público. Todo ato que se afastar desse objetivo sujeitar-se-á à invalidação por desvio de finalidade. Portanto, o ato administrativo deve ter sempre a finalidade pública; não pode ser praticado no interesse próprio ou de terceiros.

O princípio da razoabilidade é também chamado princípio da proibição do excesso. Objetiva compatibilizar os meios e os fins, de modo a evitar restrições desnecessárias ou abusivas por parte da Administração Pública, com lesão aos direitos fundamentais.

O princípio da eficiência exige que a atividade administrativa seja exercida com presteza, perfeição e rendimento funcional.

2.1.4 Tributo: Conceito e Espécies

Dependendo o contexto em que é utilizado, o vocábulo tributo pode ter diversos significados. Paulo de Barros Carvalho encontrou os seguintes significados para o vocábulo tributo:

a) “tributo” como quantia em dinheiro; b) “tributo” como prestação correspondente ao dever jurídico do sujeito passivo7; c) “tributo”

como direito subjetivo de que é titular o sujeito ativo8; d) “tributo”

como sinônimo de relação jurídica tributária; e) “tributo” como norma jurídica tributária; f) “tributo” como norma, fato e relação jurídica. (CARVALHO, 2002, p.19)

Dentre as proporções semânticas aludidas ao vocábulo tributo, a que o considera como uma quantia em dinheiro é considerada a mais vulgar. Nesse sentido, tributo significa uma quantidade de notas. Essa menção corriqueira não é encontrada somente entre os leigos, mas até mesmo nos textos de lei, como se verifica da redação do art. 166 do CTN, onde o termo tributo aparece como soma de dinheiro: a restituição de tributos que comportem (....).

O termo tributo também pode significar a conduta de uma pessoa consubstanciada no pagamento de uma determinada quantia pecuniária para cumprir um dever jurídico. A ênfase, nesse caso, não é o dinheiro, mas o comportamento de alguém para solver um compromisso.

Em sentido antagônico ao anterior, tributo pode significar o direito do Estado de exigir um comportamento das pessoas que lhe são submetidas. O real sentido do termo é apresentado por Rubens Gomes de Souza (SOUZA, 1954 apud CARVALHO; CARVALHO, 2002, p.21), para quem “tributo é a receita derivada que o Estado arrecada mediante o emprego da sua soberania, nos termos fixados em lei (...)”.

Como relação jurídica tributária, o tributo não significa um conteúdo patrimonial, nem um dever jurídico e tão pouco um direito subjetivo, mas, como uma

7 Em matéria tributária, considera-se sujeito passivo a pessoa obrigada ao pagamento de tributo ou

de penalidade pecuniária a ele correspondente.