UNIVERSIDADE FEDERAL DO CEARÁ - UFC CURSO DE PÓS GRADUAÇÃO EM ECONOMIA - CAEN

MESTRADO EM ECONOMIA DO SETOR PÚBLICO

ERASMO AUGUSTO DE AZEVEDO SILVEIRA

A DIFUSÃO DA ACESSIBILIDADE ÀS ENERGIAS ALTERNATIVAS EÓLICA E SOLAR E O EFEITO NA ARRECADAÇÃO TRIBUTÁRIA DO ICMS NO ESTADO DO CEARÁ.

ERASMO AUGUSTO DE AZEVEDO SILVEIRA

A DIFUSÃO DA ACESSIBILIDADE ÀS ENERGIAS ALTERNATIVAS EÓLICA E SOLAR E O EFEITO NA ARRECADAÇÃO TRIBUTÁRIA DO ICMS NO ESTADO DO CEARÁ.

Dissertação submetida à Coordenação do

Curso de Pós-Graduação em Economia da Universidade Federal do Ceará, como requisito parcial para obtenção do grau de Mestre em Economia. Área de concentração: Economia do Setor Público. Orientador: Prof. Dr. Frederico Augusto Gomes de Alencar.

ERASMO AUGUSTO DE AZEVEDO SILVEIRA

A DIFUSÃO DA ACESSIBILIDADE ÀS ENERGIAS ALTERNATIVAS EÓLICA E SOLAR E O EFEITO NA ARRECADAÇÃO TRIBUTÁRIA DO ICMS NO ESTADO DO CEARÁ.

Dissertação submetida à Coordenação do Curso de Pós-Graduação em

Economia do Setor Público, da Universidade Federal do Ceará, como requisito parcial para a obtenção do grau de Mestre em Economia. Área de concentração Economia do Setor Público. Aprovada em ___/___/______.

BANCA EXAMINADORA

___________________________________________ Prof. Dr. Frederico Augusto Gomes de Alencar (Orientador) Universidade Federal do Ceará-UFC

___________________________________________ Prof. Dr. Marcelo Lettiere Siqueira

Universidade Federal do Ceará-UFC

___________________________________________ Prof. Dr. Francisco José Silva Tabosa

AGRADECIMENTOS

Ao professor Frederico Augusto Gomes de Alencar pelo suporte, paciência, perseverança e empenho para que este trabalho fosse elaborado da melhor forma possível.

Aos colegas e chefia (em especial a Sra. Maria do Espírito Santo “Clarinha”) do Posto Fiscal de Tianguá da Secretaria da Fazenda do Estado do Ceará, pela tolerância com relação às minhas ausências em determinados momentos, além de outros que se disponibilizaram para a permuta de plantão, em especial ao colega Teobaldo.

A minha esposa pelo auxílio na revisão textual, tolerância e compreensão nas horas mais difíceis.

Aos senhores Lucio Maia e Francisco Ozanan da Célula de Macro Segmentos da Secretaria da Fazenda do Estado do Ceará que disponibilizaram informações importantes e dicas sobre o setor de energia e sua implicação na arrecadação do ICMS.

À Secretaria da Fazenda do Estado do Ceará pelo financiamento concedido para custeamento do mestrado.

Aos colegas de curso pelos momentos divididos e o apoio mútuo durante o mesmo.

Ao senhor Guilherme Duarte, gerente do setor de Contratos da COELCE o qual disponibilizou informações relativas aos valores contratados de energia elétrica por aquela instituição.

Aos meus irmãos pelo apoio, em especial para Eveline pelo empréstimo de notebook a título de comodato em um momento crucial do trabalho.

RESUMO

A necessidade de encontrar caminhos alternativos para o problema das energias não renováveis e prejudiciais ao meio ambiente é condição essencial para um desenvolvimento sustentável. O Estado do Ceará, mostrou a partir de estudos comprovados, vasta incidência das fontes de energias alternativas eólica e solar a serem aproveitadas. A possibilidade da mudança do perfil de geração e consumo da matriz energética com a maior participação destas é possível e benéfica. Neste cerne, enquadramos esta mudança de perfil na arrecadação tributária do ICMS - Imposto sobre Circulação de Mercadorias e Serviços no Estado do Ceará, pois a distribuição de energia é campo de incidência do mesmo. Como objetivo principal irá se verificar qual impacto hipotético na arrecadação deste imposto no setor de Energia Elétrica, mais especificamente quanto ao que é recolhido pela concessionária de distribuição de energia para consumo em nosso estado, aconteceria caso ocorresse a substituição/complementação das energias hoje utilizadas pelas alternativas eólica e solar, com um aumento da participação das mesmas na matriz energética de consumo no Estado do Ceará. Em segundo lugar, quanto isto implicaria nos custos totais, demais tributos e encargos, ou seja, nos gastos gerais envolvidos no setor. O método econométrico utilizado foi o de regressão linear simples para estimar a variação do custo de geração da energia eólica com relação ao ano e quantidade de energia eólica gerada. No resultado foi verificado então o decréscimo gradativo deste custo.

Palavras-chave: Energias Alternativas. Eólica. Solar. ICMS.

ABSTRACT

The necessity to find alternative paths to the problem of non-renewable energy and harmful to the environment is a prerequisite for sustainable development. The state of Ceará has proven by studies, wide-ranging impact of alternative energy sources and solar wind to be used. The possibility of changing the profile of generation and consumption of the energy matrix with the largest share of these is possible and beneficial. In this surround this core profile change in tax collection of the ICMS - Tax on Goods and Services in the state of Ceará, for the energy distribution of incidence is the same field.

The main objectives will determine what impact this hypothetical tax revenues in the Electric Power Industry, specifically as to what is collected by the utility power distribution for consumption in our state, happen when there was the replacement / complement the energy used today by alternative wind and solar, with an increasing participation of those in the energy consumption in the State of Ceará. Secondly, as this would imply the total costs, taxes and other charges, ie, the overheads involved in the sector. The econometric method used was simple linear regression to estimate the variation of the generation cost of wind energy compared to the year and the amount of wind power generated. On result was found then the gradual decrease of this cost.

Sumário

1 Introdução...12

2 Características das Energias Alternativas...16

2.1 Energia Solar...16

2.1.1 Conceito e História...16

2.1.2 Sistemas Termo Solares. ...18

2.1.3 Sistemas Foto Voltaicos...19

2.1.4 Potencial Brasileiro, Nordestino e Cearense de Energia Solar...20

2.2 Energia Eólica...23

2.2.1 Conceito e História...23

2.2.2 Custos e potencial eólico...23

2.2.3 Tecnologias de aproveitamento...25

2.2.3.1 Aerogerador ou Turbina Eólica ...25

2.3 Custos de Implementação das Energias Alternativas - As Smart Grids ...28

3. Evolução da geração e do consumo da Energia Elétrica no Brasil e no Ceará...29

3.1 Brasil...29

3.2 Ceará...33

4. O Setor Elétrico no Brasil e no Ceará...35

4.1 A tarifação da Energia ...37

4.1.1 Como se define o valor da Conta de Energia...38

4.2 Os Encargos e Tributos...40

4.2.1 Encargos...40

4.2.2 Tributos...41

4.2.2.1 A arrecadação do ICMS do setor de energia no estado do Ceará...42

4.2.3 Calculo da conta de luz...46

4.2.4 Legislação Estadual referente à Tributação da Energia...48

4.2.5 Incentivos às Energias alternativas - Eólica e Solar...50

5 O Autoconsumo de Energia e a questão da tributação. ...53

6 Comparativos Custo de Geração Energia Solar x Eólica x Hidráulica x Térmica...55

6.1 Custos de Instalação...55

6.1.1.1 Visão do Autoprodutor...56

6.1.1.2 Visão do Governo...57

6.1.2 Custos de geração de Grande Porte...58

7 Montando cenários sobre a Composição da Conta de Energia por Fonte...60

7.1 Premissas...61

7.1.1 Estudo da Consultoria do Senado federal. ...61

7.1.2 Incentivos e Subsídios para o Setor...61

7.1.3 Evolução dos custos de geração de energia eólica. ...62

7.1.4 Evolução da participação da Energia Eólica na Matriz Energética de Geração do estado do Ceará. ...62

7.1.5 Calculo por Fora dos Encargos e Impostos...63

7.1.6 Custos de geração, distribuição e transmissão do MIX extraídos dos balanços da COELCE entre 2005 e 2011. ...64

7.1.7 A questão da Autoprodução...64

7.1.8 Evolução de Consumo de Energia no Ceará 2005 – 2009...64

7.1.9 Tarifa de Energia COELCE...65

7.1.10 Compra de Energia pela COELCE - estimativas para 2011-2020...65

7.2 Cenários ...66

7.2.1 Cenários com dados Atuais...66

7.2.1.1 Cenários com dados atuais trabalhando custos unitários por MW...66

7.2.1.1.1 Cenário atual levando em consideração o Estudo da Consultoria do Senado federal (7.1.1) ...68

7.2.1.1.2 Cenário caso custos de transmissão e distribuição iguais para todas as fontes...70

7.2.1.1.3 Cenário levando em conta a evolução dos Custos de geração da Energia Eólica entre 2006 e 2011 e Custo fixo de Distribuição e Transmissão...71

7.2.1.1.4 Cenário com Isenção Total de ICMS para as Energias Alternativas e Custo fixo de Distribuição e Transmissão...72

7.2.1.1.5 Quadro Resumo geral dos Custos totais por KW e do ICMS...72

7.2.1.2 Cenários com dados atuais trabalhando custos totais globais...76

7.2.1.2.1 Cenários com dados atuais trabalhando custos totais globais 2005 a 2010 Eólica x Mix atual. ...76

7.2.2 Cenários com Projeções entre 2011 a 2016...81

participação da fonte eólica na matriz energética. ...84

7.2.2.3 Cenário de gastos globais da energia consumida com alteração da arrecadação do ICMS no Ceará de acordo com a isenção dada às energias alternativas e o aumento da participação destas na matriz energética. ...90

7.2.2.2.4 Quadro Resumo geral das diferenças totais em R$ e em Percentuais dos cenários com projeções futuras...93

8 Conclusão. ...96

9 Bibliografia. ...100

12

1. Introdução

A energia é imprescindível à espécie humana e pode ser definida como a propriedade de determinado corpo ou sistema ser por si próprio alterado, como também atuar sobre outros corpos ou sistemas desencadeando nestes últimos processos de transformação e criação, onde esta propriedade se manifesta de várias formas (química, nuclear, mecânica, térmica e etc.) (Bucussi, 2007, pg.22).

Sendo a energia indispensável para a sobrevivência dos seres vivos, e dentro desta necessidade o homem tem procurado sempre desenvolver possibilidades para que esta não se esgote. A substituição dos recursos não renováveis e que prejudicam o meio ambiente pelos recursos renováveis não agressivos, é essencial para que se dê continuidade a sobrevivência da espécie humana. Dessa maneira o homem deve encontrar fontes e formas alternativas para preservar tais recursos do meio em que vive.

A energia tem sido desde alguns séculos, fundamental para o desenvolvimento sócio econômico de nossa sociedade. Sua geração e distribuição tem sido mola mestra do progresso e do curso da vida humana, de maneira que hoje somos totalmente dependentes de sua existência no que concerne a exercer nossas atividades diárias em sua plenitude como também ter acesso a várias outras possibilidades cotidianas.

As fontes de geração de energia disponíveis em nosso planeta tem algumas formas de classificação, as que seguem abaixo.

A primeira é quanto à fonte, onde pode ser de vários tipos: hidráulica (pela força da água), solar (pela radiação do sol), eólica (pela força dos ventos), fóssil (pelo processamento de materiais orgânicos), gravitacional (pelo movimento das marés), biomassa (pela decomposição de materiais orgânicos como esterco), nuclear (pela desintegração de determinados elementos químicos) e geotérmica (pelo calor gerado nas camadas profundas terrestres).

13

A terceira e última se dá quanto a sua reposição, podendo ser então renováveis (solar, hidráulica, eólica, maremotriz, biomassa e geotérmica) e não renováveis (petróleo, gás natural e carvão). As energias renováveis são chamadas também de energias alternativas.

O Brasil com cerca de 8,5 milhões de km quadrados e mais de 7 mil quilômetros de litoral possui uma das maiores capacidades de geração de energia do mundo. Sendo atualmente auto-suficiente na geração de energia consumida. Todavia, deve-se pensar no futuro e principalmente levar em consideração a matriz energética utilizada, onde a energia não renovável ainda é muito representativa (o petróleo é responsável por 30% da energia consumida no país). Encontrar soluções onde esta possa ser substituída por energias renováveis e não prejudiciais ao meio ambiente - dentre elas as chamadas energias alternativas é de suma importância. O potencial de geração a ser aproveitado destas energias ainda é imenso, e suficientemente abundante para garantir a auto-suficiência energética do país. O suprimento futuro exige esta mudança de exploração para que se possa garantir a não escassez de oferta de energia em nosso território.

A questão da oferta de energia em nosso país está sendo gradualmente ajustada. Porém do lado da demanda ainda não há uma distribuição totalmente possível e confiável, mesmo dentro dos perímetros urbanos parte da população ainda não tem acesso a mesma e a situação se acentua quando partimos para regiões rurais remotas.

O Estado do Ceará ainda não é auto-suficiente em sua energia consumida. Dados de 2007 da COELCE revelam que a maior parte vem de fora, onde as principais fontes são: as hidroelétricas do complexo de geração da Companhia Hidroelétrica do São Francisco (Chesf), as hidroelétricas Paulo Afonso 1, 2, 3 e 4, de Xingu, Sobradinho, Moxotó e do Rio São Francisco. Apenas 1% é resultado da geração da Energia Eólica nos três parques eólicos do Ceará (Prainha, Taíba e Mucuripe) e em torno de 32% vem da Central Termelétrica Fortaleza que fica localizada no Pecém.

14

O ICMS, no qual a circulação do bem energia é fato gerador do mesmo.

Neste trabalho, estudou-se a situação atual do consumo e geração de energia e neste aplicou mudança do perfil da matriz energética com a maior participação das energias solar e eólica, levando em consideração a legislação e custos de implementação. Foram construídos cenários com base em metodologias de cálculo, em alguns matemática e em outros usando também estatística, para se saber qual seria o novo panorama caso esta mudança ocorresse em relevante escala num determinado período de tempo.

A metodologia econométrica empregada foi a de regressão simples: estimando a diferença entre os custos das fontes de energia – o MIX atual e a eólica, de período a período, de acordo com o histórico de mudanças nas quantidades consumidas e geradas das mesmas, construindo cenários através do acréscimo de valores relativos ao aumento do consumo das fontes alternativas de energia em complementação as fontes de energia mais consumidas atualmente.

Há muito se tem ouvido falar em fontes de energia alternativa e sua utilização. Sabe-se que dentre elas, o foco de nosso estudo (a energia eólica e a solar), detém impacto ecológico positivo, pois não geram poluição e degradação ambiental, além de serem fontes de energia renováveis, com recursos a principio inesgotáveis. Assim sendo, sua difusão com o passar dos anos tem crescido, todavia em pequena escala.

O Estado do Ceará possui capacidade potencial a ser explorada destas energias, pois a quantidade de ventos e luz do sol disponíveis no estado do Ceará no decorrer do ano é imensa tanto em relação a outros estados do país como a outros lugares do mundo.

15

A energia elétrica - consumida no Estado do Ceará é gerada na sua maioria pelas hidroelétricas e termoelétricas conforme dito anteriormente, tendo carga tributaria relevante e sendo, como dito acima, o seu fornecimento fato gerador do ICMS - Imposto sobre a Circulação de Mercadorias e Serviços, o qual é de competência estadual e tem como principal distribuidora estadual a COELCE - Companhia Energética do Ceará - um dos seus maiores contribuintes.

Este trabalho vem no intuito de se construir cenários particularmente em relação ao Estado do Ceará, considerando a mudança no perfil da matriz energética consumida e gerada em que as fontes de energia de maior consumo estão sendo complementadas pelas fontes de energia alternativa solar e eólica, questionando como se daria este processo e, principalmente, que impacto poderia ocorrer na arrecadação do ICMS.

Para tanto, foram coletados dados de arrecadação deste imposto de janeiro de 2005 a dezembro de 2010, para se saber (neste intervalo de tempo) em que nível de significância estadual foi a arrecadação do setor de energia, como também quais os maiores contribuintes.

A título ilustrativo foram realizados levantamentos de quanto seria gasto para implementar parques geradores de energia alternativa eólica e solar tanto a nível estadual, municipal e particular (residenciais e empresas), ou seja, caso o Estado quisesse investir na mudança em determinado nível da energia hidráulica ou termoelétrica pela eólica, por exemplo, quanto deveria investir? Ou se em nossa residência instalássemos por nossa conta equipamento gerador desta energia, quanto gastaríamos e qual seria o tempo de retorno deste investimento. Poderíamos revender esta energia à COELCE ou consumir? Caso estes equipamentos ficassem mais acessíveis à população, com menor preço de custo por conta de serem produzidos em larga escala e de um possível incentivo governamental, como isto se daria e quão maior seria o consumo das fontes de energia alternativa?

16

Portanto, em nosso trabalho foram elaboradas estimativas de ordem proporcional (aumento ou diminuição da quantidade consumida) a partir da mudança no perfil do modelo atual por um modelo alternativo com um aumento significativo no consumo das energias eólica e solar, para verificar o que aconteceria com a arrecadação do ICMS neste setor (se esta aumentaria, diminuiria ou manteria o patamar atual), a partir da ótica de que a geração nos diversos níveis poder ser ou não ser tributada, propondo ou não mudanças na legislação.

Trabalhando e manipulando dados já existentes e incluindo alguns outros, gerando a partir disto então estimativas hipotéticas para períodos futuros. Foram construídos novos cenários através da alteração do atual em suas diversas variáveis. Isto no intuito de conhecer qual a tendência de possibilidade de mudança: no preço dos custos, na quantidade de energia produzida e consumida e, por conseguinte na arrecadação do ICMS. Em virtude de uma hipotética ou real possibilidade da alteração da matriz energética no Estado do Ceará.

2. Características das Energias Alternativas 2.1. Energia Solar

2.1.1 Conceito e História

Quando se pensa em energia solar lembra-se que ela é a fonte de geração de quase todos os outros tipos de energia disponíveis: hidráulica, eólica, biomassa, combustíveis fósseis e energia dos oceanos são formas indiretas de energia solar. É a partir da geração solar que se dá a evaporação (águas), circulação atmosférica (ventos) e os fósseis são derivados de animais e plantas que necessitam da luz do sol para sobreviver.

De acordo com Breve Histórico da Energia Solar produzido pela Universidade Técnica de Lisboa a geração de energia tem seus primórdios no ano de 1839, onde pela primeira vez o efeito voltaico foi observado pelo físico francês Alexandre Edmond Becquerel. Este verificou em experiências eletroquímicas o paramagnetismo do oxigênio líquido, onde a exposição à luz dos elétrodos dava origem ao efeito fotovoltaico.

17

Por volta de 1875, John Ericsson, engenheiro de origem sueca, estudioso do setor de energia, construiu oito modelos diferentes de engenhos solares, mas, mesmo que estes tivessem uma elevada eficiência, nenhum era prático. Em 1883 fez uma última tentativa, criando a que tornou-se a segunda máquina solar da época, em tamanho. Continha um coletor retangular parabólico de 11 por 16 pés, que movimentava um pistão de 6 polegadas de calibre e 8 de percurso. Projetada para operar a vapor ou a ar, a máquina foi conectada a uma bomba de 5 polegadas, de acordo com Ericsson produzindo 1 c.v. por pés de coletor que ele empregará.

Mais tarde no ano de 1873, Willoughby Smith descobriu o efeito fotovoltaico no selênio. Logo depois em 1877 foi desenvolvido o primeiro dispositivo solido de fotoprodução de eletricidade, um filme de selênio depositado num substrato de ferro em que um filme de ouro muito fino servia de contacto frontal. Este dispositivo apresentava uma eficiência de conversão de aproximadamente 0,5%, no final do século XIX foram utilizados como fotômetros para máquinas fotográficas.

Russel Ohl foi aquele que inventou a primeira célula solar de silício. Contudo, a era moderna da energia solar teve inicio em 1954, quando Calvin Fuller desenvolveu o processo de dopagem do silício, que consistia em introduzir impurezas em cristais deste elemento.

O físico Gerald Pearson, colega de Fuller no Bell Labs, elaborou uma junção p-n (ou díodo) ao mergulhar em lítio a barra de silício dopado. Ao caracterizar eletricamente a amostra, ele descobriu que esta exibia um comportamento fotovoltaico e partilhou a descoberta com ainda outro colega, Daryl Chapin, que tentava infrutiferamente arranjar uma alternativa para as baterias elétricas que alimentavam redes telefônicas remotas. As primeiras células fotovoltaicas assim produzidas tinham alguns problemas técnicos que foram superados pela química quando Fuller dopou silício primeiro com arsénio e depois com boro obtendo células que exibiam eficiências recorde de cerca de 6%.

18

2.1.2 Sistemas Termossolares

De acordo com Centro de Referência para Energia Solar e Eólica - Sérgio de Salvo Brito os sistemas termossolares tem como utilidade a geração de energia solar térmica, absorvida sob forma de calor, com o intuito de captar e armazenar este tipo de energia. Possuem como equipamentos utilizados os chamados coletores solares - aquecedores de fluidos e gasosos, largamente difundidos para aquecimento de água: seja para tomar banhos, secar grãos ou gerar gases para aquecimento de turbinas. São divididos em coletores planos (utilizados em hotéis, residências, bares e restaurantes) e concentradores (utilizados em locais que precisam de temperaturas mais altas como usinas termelétricas e fazendas). Nestes últimos pode-se ainda gerar energia mecânica através de uma turbina de vapor e energia elétrica por meio de um gerador.

19

Ilustração 1 - Sistema gerador de Energia Solar Térmica

Fonte: (CRESESB 1)

2.1.3 Sistemas Fotovoltaicos

Já os sistemas fotovoltaicos são empregados na transformação direta da energia solar em energia elétrica. Estes sistemas são constituídos por: módulo fotovoltaico, controlador de carga, baterias (armazenador de energia) e um inversor de corrente contínua em corrente alternada.

Os módulos fotovoltaicos (ou conjunto de células solares) são compostos por grades metálicas, lâmina ou painel fotovoltaico, lâmina absorvedora dos fótons e lâmina metálica inferior.

20

descarregue. O inversor, por sua vez é responsável pelo processo de transformação da corrente contínua em alternada, podendo finalmente alimentar os aparelhos eletroeletrônicos com energia elétrica. A taxa de rendimento é em torno de 150 KW/ano/m² de placa ou 1,73 W/h/m².

Ilustração 2 - Sistema Gerador de Energia Fotovoltaica

Fonte: (CRESESB 1)

2.1.4 Potencial Brasileiro, Nordestino e Cearense de Energia Solar

Regiões da terra mais próximas da linha do Equador têm uma tendência a receberem uma maior radiação solar durante o dia, isto porque o período de duração do dia nestes lugares é mais longo em relação à noite. Além disto, as condições climáticas e atmosféricas também têm influencia sobre a quantidade de calor recebida em determinadas regiões, somente uma parte da energia solar incidente em nosso planeta chega a superfície terrestre, devido a reflexão e absorção dos raios.

No Brasil o Nordeste é com certeza possuidor do maior potencial de geração de energia solar do país. Regiões como a dos Inhamuns no Ceará, que de acordo com o Atlas Solamétrico do Brasil de 1997 apresenta uma estimativa da radiação solar incidente no país a incidência de raios pode chegar a 6.100 Wh/m²/dia, tem um alto potencial de energia a ser apresentado (Fonte: ANEEL, Atlas, pag.9). Em média, o Ceará tem em suas regiões

21

Transformando em Megajoules os valores de incidência média diária ficam em torno de 20 a 22 MJ/m²/dia (quase 5.555,55 Wh/m²/dia) na região dos Inhamuns. Sendo um dos maiores grupos nacionais, a EBX tem investido na região, onde recentemente inaugurou usina na cidade de Tauá com capacidade inicial de 1 MWh (contando com 4.600 painéis fotovoltaicos, e uma área de 12 mil metros quadrados é suficiente hoje para atender 1,5 mil famílias) e com potência a ser instalada de até 50 MWh. A previsão é que até 2014 se tenha em torno de 7MW instalados no estado do Ceará. Abaixo segue mapa em Joules do potencial de incidência de radiação solar em nosso país.

Ilustração 3 - Potencial Brasileiro EM MJ de Energia Solar

Fonte: (ANEEL, 2002, Atlas, pg.85)

22

Os custos de instalação e manutenção ainda são entraves na hora de escolher a energia solar. No caso dos geradores fotovoltaicos, vários estudos indicam que estes ficariam atualmente em torno de 5.000,00 a 10.000,00 U$S/kW incluindo as recargas de bateria, além do custo anual de manutenção de 1% sobre o de instalação. Isto tudo contra 1.000 U$S/kW da energia hidráulica. Estima-se que este quadro possa mudar e que em alguns anos todos estes custos caiam pela metade chegando o de instalação a 3.000,00 U$S/ kW. A vida útil de um sistema fotovoltaico é em média 20 anos.

Um adendo sobre a energia gerada pelas hidroelétricas: apesar da vantagem financeira, esta tem impacto socioambiental negativo. Novas hidroelétricas têm sua concepção questionada, como no caso da polêmica sobre Belo Monte, onde a população local, essencialmente indígena, alerta para os prejuízos que irão causar à fauna e à flora. Os exemplos das Usinas de Tucuruí (PA) e Balbina (AM) são casos claros: houve inundação de enormes extensões de terra, morte de milhares de espécies de peixes dentre outros animais nativos, a população prejudicada com a perda das terras, além da escassez de alimento.

Estudos posteriores constataram que os benefícios que supostamente seriam trazidos com a construção das usinas não foram os esperados e a expectativa do abastecimento de energia elétrica não foi suprida. O impacto negativo foi de tal magnitude que, em Balbina, o Instituto Nacional de Pesquisas da Amazônia (Inpa), depois de analisar a situação do Rio Uatumã, onde a hidroelétrica fora construída, concluiu por sua morte biológica. Em Tucuruí, houve perda de terras para quase 10.000 famílias entre índios e ribeirinhos.

Em Belo Monte, haverá um deslocamento das águas: rio abaixo o nível das águas ficará menor que o da maior seca, e rio acima o nível das águas ficará maior que o da maior cheia, implicando desequilíbrio da fauna e flora do local, atingido árvores (que em alguns meses irão morrer por conta do excesso de água e outras pela falta), haverá deslocamento da população por falta de peixes, frutas e legumes para alimentação, além da ocorrência de problemas também com a navegabilidade do local. Criando, desta forma, um prejuízo imensurável para o local e para o país.

23

benefício real da obra (no intuito de se saber se haverá um impacto positivo de monta que compense os negativos), e verificar a possibilidade de, em determinada situação, ser bem melhor investir em energias alternativas.

2.2 Energia eólica 2.2.1 Conceito e História

Energia eólica é a energia cinética contida nas massas de ar. Esta consiste no processo de conversão de energia cinética de translação, que está relacionada com a massa e velocidade dos ventos, em energia de rotação que será impressa sobre os cata-ventos, aero geradores e moinhos, e que os faz rodar.

Esta energia vem sendo utilizada há milhares de anos, para bombeamento de água e moagem de grãos. Há registros que seu uso data desde 200 a.C., na Pérsia; também existe a possibilidade da China em 2.000 a.C. e o Império Babilônico em 1.700 a.C. terem utilizado cata-ventos para irrigação (Gavino, 2011).

O uso da energia eólica para geração de energia elétrica tem como marco inicial o ano de 1888 na cidade de Cleveland-Ohio nos Estados Unidos. Charles F. Bruch, um inventor de eletrificação voltada para campo, criou o primeiro cata-vento para geração de energia elétrica, com potencia de 12kW em corrente continua, este continha capacidade de alimentação de 350 lâmpadas incandescentes. Este cata-vento durou 20 anos. Depois, com a crise do petróleo, os Estados Unidos e a Rússia desenvolveram sistemas de aerogeradores para substituírem alternativamente o petróleo como fonte de energia. A Dinamarca, em 1976, foi o primeiro país a desenvolver turbinas eólicas em cunho comercial. Hoje tem-se notícia que existem em torno de 30.000 unidades em utilização no mundo.

2.2.2 Custos e potencial eólico

24

Estes custos de manutenção e operação são chamados custos O&M (de organizações e métodos) e representam até 25% do total de custos e englobam além de manutenção: seguro, reparação, peças de reposição e administração. Os custos iniciais com instalação e equipamento representam em média os outros 75% do total.

Vários estudos têm levantado o potencial eólico brasileiro desde os anos 90, sendo encontrados valores entre 20.000 MW e 60.000 MW (Fonte: ANEEL, Atlas, pag.64). Todaviao

Centro de Referência para Energia Solar e Eólica – CRESESB/CEPEL elaborou outros Atlas eólico com valores na ordem de 143.500 MW.

Assim como no caso da energia solar, o Nordeste é a região com maior potencial eólico, onde se observa ventos chegando à casa de 8m/s à distância de 50 metros do solo. Estudos têm indicado que o potencial em MW chega a 75.000 mais da metade do potencial nacional estabelecido pela CRESESB/CEPEL.

Já o Estado do Ceará, conforme o Atlas do Potencial Eólico Brasileiro produzido pelo Centro de Pesquisas de Energia Elétrica (Cepel) da Eletrobrás, possui capacidade de gerar 25 mil MWh de energia eólica em terra, o que representa cerca de 30 vezes o consumo médio no Estado hoje - consumo este que atingiu em 2009 o montante de 7.823.070 MW/ano (em torno de 905,44 MW/h) ( Fonte: IPECE anuário 2010) .

Além disto, o estado tem potencial de outros 10 mil MWh off-shore (no mar) - com

geradores instalados em bancos de areia.

Na prática, o total de 35 mil MW representa aproximadamente 25% do potencial do Brasil (que é de 143.500 MWh), e quase 50% do potencial do Nordeste (75.000 MWh).

Porém, deste potencial, atualmente é aproveitados apenas 519 MWh (2% do potencial total). Projetos de ampliação até o ano 2012 darão a liderança nacional com a entrada de mais 692 MW, chegando à marca de 1204 MWh.

25

Ilustração 4 – Mapa do Potencial Eólico do Brasil Fonte: (ANEEL, 2002, Atlas, pg.66)

2.2.3.Tecnologias de aproveitamento 2.2.3.1 Aerogerador ou turbina eólica

26

Ilustração 5 - Sistema Aerogerador Energia

Fonte: ANEEL, 2002, Atlas, pg.67.

Seu funcionamento se dá de acordo com a sequência abaixo:

1) As pás ou hélices do rotor capturam a energia cinética de rotação transformada e a transferem a um eixo ligado ao rotor. A energia transmitida neste momento é a mecânica. 2) O sistema de transmissão leva a energia mecânica até o multiplicador onde a velocidade do eixo (de 120 a 180 rpm) é transformada em uma velocidade compatível com a do gerador (1200 a 1800 rpm).

3) O gerador recebe e transforma energia mecânica em energia elétrica.

O sistema de freio será acionado quando no momento de uma emergência. Já o controlador de vento serve para orientar o mecanismo quando ocorrer mudança da velocidade e/ou direção dos ventos. E o anemômetro irá medir a velocidade e a direção dos ventos.

27

Ilustração 6 - Sistema Completo de Geração de Energia Eólica

Fonte: (CRESESB, CEPEL)

Os passos após a geração da energia são:

1) A carga gerada passa pelo controlador para que não sobrecarregue ou descarregue as baterias. No mesmo, a resistência serve para auxiliar na limitação da corrente que será repassada aos aparelhos eletrodomésticos.

2) As baterias recebem e acumulam a energia transmitida.

3) O inversor irá converter a corrente contínua em alternada de forma a permitir a utilização da energia nos eletrodomésticos convencionais.

28

Ilustração 7 - Sistema Eólico com Distribuição para a Rede Elétrica

Fonte: http://energiavcpordentrodetudo.blogspot.com/

Faz-se importante destacar: os aerogeradores são projetados para uma determinada faixa de variação da velocidade do vento, geralmente entre 4 a 30 m/s. Acima desta faixa, os componentes como o gerador e as pás passam a atuar com sobrecarga. Abaixo desta faixa, não é viável gerar energia. Desta forma, é necessário um sistema que bloqueie o aerogerador. Somente é possível retirar no máximo 45% da potência contida no vento, além disso existem outras perdas como: aerodinâmicas, elétricas, resistivas, qualidade do vento. De forma prática atualmente uma Turbina Eólica nos fornece de forma contínua no máximo 25% de sua potência nominal, não descartando a possibilidade de a tecnologia no futuro melhorar esta eficiência. Por exemplo, para um gerador de 1000W se terá então aproveitamento de no máximo 250W (1000W x 25%), multiplicando estes 250W pelas 720 horas no mês ter-se-á 180.000 W/mês, ou transformando 180kW/mês.

Outro detalhe importante é que, no caso da energia vendida para as concessionárias, a geração de energia é feita através da captação da energia do vento, a qual não é armazenada em baterias, mas sim gerada direto para o relógio da concessionária de energia.

2.3 Custos de Implementação das Energias Alternativas – As Smart Grids

29

inteligentes para otimizar e diminuir estes custos.

Existem grandes obstáculos para o seu pleno funcionamento: melhoras na infraestrutura do sistema; melhor performance de transmissão e distribuição; capacidade de adaptação as mudanças de fontes; limitação da quantidade física de carga de energia que pode ser transmitida que pode causar problemas no caso de excesso de carga; além da falta de capacidade imediata de suprir o sistema com energia de reserva.

É por conta disto que têm se desenvolvido as Smart Grids que são redes elétricas que

utilizam tecnologia digital para monitorar e coordenar as capacidades e necessidades de todos geradores, distribuidores e consumidores de energia. Conseguindo, através desta tecnologia, encontrar meios de adaptação mais simples e menos dispendiosos; otimizando a performance do sistema, sem comprometer o seu devido funcionamento; mantendo a sua segurança, confiabilidade e estabilidade.

Os principais benefícios das Smart Grids são: capacidade de diagnosticar e resolver

problemas de distúrbios de produção em tempo hábil, otimização do sistema e da sua infra-estrutura, fornecimento de informações precisas aos agentes do sistema, aumento da confiabilidade e segurança do sistema, possibilidade eficaz de adaptação da rede a toda fonte de energia, redução dos impactos ambientais e abertura para criação de novas possibilidades e produtos no setor.

Além disso, esta tecnologia abre a possibilidade de uma expansão maior na geração doméstica ou local de energia, com a retransmissão/repasse com qualidade para o sistema nacional, ou seja, as pessoas poderão vender ou permutar a energia que produzem localmente, criando um sistema de créditos de energia, principalmente no caso de geradores fotoelétricos e elioelétricos. É grande a possibilidade de que em um breve futuro a população tenha acesso às Smart Grids e possa gerar sua própria energia e/ou repassar a mesma ou seu excedente para

o SIN.

30

funciona assim: uma parte entra com o aporte de capital e a outra com o espaço físico para captação e geração.

Dentro em breve poderá se abrir um horizonte muito positivo para as energias alternativas com o advento desta ferramenta.

3. Evolução da geração e do consumo da Energia Elétrica no Brasil e no Ceará 3.1 Brasil

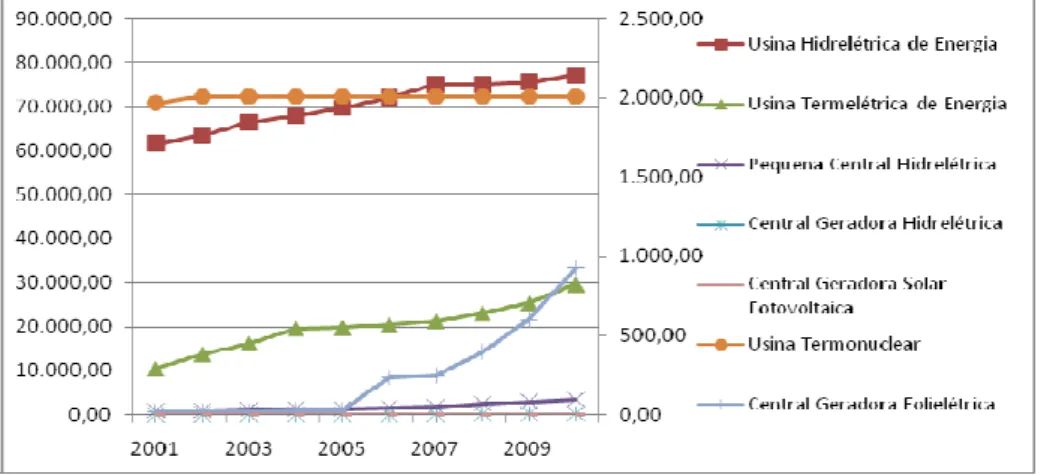

Conforme dito anteriormente, o perfil da matriz energética brasileira tem ainda como principais fontes as usinas termelétricas e hidroelétricas. Ainda tem sido muito tímida a participação das energias solar e eólica na composição da matriz energética nacional, em estudos da ANEEL de 2001 a 2010 (fonte: Capacidade de Geração do Brasil, ANEEL). Os dados mostram que essas ainda representam em torno de apenas 1% de toda a energia gerada em nosso país, o que é muito pouco diante de toda capacidade a ser explorada. Seguem abaixo tabelas e gráficos com o desempenho por tipo de matriz, os gráficos estão em escala dupla, pois só assim pode-se verificar a evolução dos tipos de matrizes de menor representatividade:

Tabela 1 - Capacidade instalada Brasil em MW por matriz energética 2001 a 2010

Fonte: Elaboração Própria.

31

Gráfico 1 - Evolução da Capacidade instalada Brasil em MW por matriz energética 2001 a 2010

Fonte: Elaboração Própria

Obs: Em escala principal: Usina Hidroelétrica de Energia, Usina Termelétrica de Energia, Pequena Central hidrelétrica.

Em escala secundária :Central Geradora Hidroelétrica, Central Geradora Solar, Central Geradora Elioelétrica, Usina termonuclear.

Tabela 2 - Participação Percentual da capacidade instalada por matriz energética 2001 a 2010

Fonte: Elaboração Própria

Gráfico 2 - de Evolução Percentual da Capacidade instalada Brasil em MW por matriz

energética 2001 a 2010

Fonte: Elaboração Própria

Obs: Em escala principal: Usina Hidroelétrica de Energia, Usina Termelétrica de Energia, Pequena Central

32

hidrelétrica.

Em escala secundária :Central Geradora Hidroelétrica, Central Geradora Solar, Central Geradora Elioelétrica, Usina termonuclear.

Analisando os gráficos vê-se que as Usinas Elioelétricas têm, mesmo que de maneira tímida, aumentado sua participação na matriz nacional de geração de energia elétrica. Isto é melhor visualizado no gráfico abaixo:

Gráfico 3 - Participação Percentual das centrais geradoras elioelétricas na matriz energética nacional 2001- 2010

Fonte: Elaboração Própria

Pode-se ver também de acordo com o gráfico acima que a participação percentual da fonte termelétrica tem aumentado durante os últimos anos, o que pode ser resultado dos incentivos dados pelo governo à construção de usinas desse tipo de fonte. Um exemplo é o Decreto nº. 10.984/2008 do estado da Bahia que reduziu para 12% a alíquota de ICMS sobre a energia produzida nestas indústrias. Cabe destacar que estes incentivos têm alto impacto negativo, causando prejuízo ao meio ambiente e, por conseguinte social.

As termelétricas utilizam carvão, óleo combustível ou gás natural, fontes não renováveis de energia. O processo se dá pela queima destes elementos, que aquecem a água que circula em uma rede de tubos e produz vapor, que por sua vez movimenta as pás de uma turbina que ligada a um gerador e produz energia elétrica. O vapor é novamente resfriado por um condensador recomeçando o ciclo.

33

estufa sobre a atmosfera e acarretando chuvas ácidas.

3.2 Ceará

Como exposto no capítulo referente às características das energias alternativas, no Estado do Ceará têm-se uma maior participação da energia eólica na matriz energética, vimos que a capacidade instalada hoje é de 519 MW e que poderá chegar em 2012 a 1204MW. Onde consumo total do estado é em torno de 1300 MW.

Já com relação à energia solar, também de acordo com o exposto anteriormente no capítulo sobre as características, apenas em 2011 o Estado do Ceará construiu sua primeira usina, esta com capacidade de 1 MW, o que corresponde a apenas 0,0007% da energia consumida no estado.

Dados levantados através dos Balanços Energéticos elaborados pela Empresa de Pesquisa Energética (EPE), órgão do Ministério das Minas e Energia, referentes aos anos de 2005 a 2010 demonstram a seguinte evolução do perfil da Capacidade de Geração de Energia Elétrica no Estado do Ceará:

Tabela 3 - Capacidade Instalada por Matriz Energética Ceará 2005 a 2010 em MW

Fonte: Elaboração Própria

Gráfico 4 - Capacidade Instalada por Matriz Energética Ceará 2005 a 2010 em MW

Fonte: Elaboração Própria

TIPO

2005

2006

2007

2008

2009

2010

Termica

1029

682

704

708

723

877

Eólica

17

17

17

122

310

519

Hidraulica

4

4

4

4

4

34

Verifica-se uma queda a partir de 2006 de participação da fonte termelétrica na matriz energética gerada no Estado do Ceará, isto por conta da desativação de algumas usinas como a Breitner em Maracanaú com capacidade de 162.338 kW, que foi transferida para Manaus-AM.

Por outro lado, verifica-se que a energia eólica tem no decorrer destes anos aumentado significativamente sua participação no perfil da matriz da energia elétrica gerada no Estado do Ceará, entretanto a energia térmica ainda tem a liderança neste quesito apesar de ter diminuído sua participação no decorrer do período. Percentualmente, pode-se facilmente visualizar isso:

Tabela 4 - Participação Percentual por Fonte na Matriz Energética do Ceará 2005 a 2010

Fonte: Elaboração Própria

Gráfico 6 - Participação Percentual por Fonte na Matriz Energética do Ceará 2005 a 2010

Fonte: Elaboração Própria

Quanto ao perfil da matriz energética consumida no Estado do Ceará é difícil verificarmos exatamente qual é, pois a energia é, em sua maioria, nos casos em que não há autoprodução (onde se sabe qual a fonte energética), recebida pelo Sistema Integrado Nacional gerido pela ANEEL, sistema no qual toda energia gerada para comercialização se mistura e a partir daí é distribuída. Não sendo possível saber que de que fonte é a energia que sai na outra ponta, ou seja, no consumo.

TIPO

2005

2006

2007

2008

2009

2010

Termica

98,00%

97,01%

97,10%

84,89%

69,72%

62,82%

Eólica

1,62%

2,42%

2,34%

14,63%

29,89%

37,18%

35

Todavia, conseguimos coletar dados da COELCE sobre o perfil da energia contratada pela mesma, com discriminação de quais as fontes de geração que compõem estes contratos, e assim captar informações relativas ao perfil da matriz energética dos mesmos entre 2008 e 2011.

Esses dados são apenas de cunho contratual, pois, por conta da sistemática em vigor da distribuição do Sistema Interligado Nacional, não se sabe se na ponta do consumo se estas fontes seriam 100% as que estão sendo consumidas, já que toda energia gerada é transmitida ao sistema e depois distribuída de maneira quase aleatória. Quando ocorre por exemplo de uma das fontes não possuir a energia estipulada no contrato naquele momento esta poderá subcontratar com outra fonte de geração para que o fornecimento não fique prejudicado, sendo este o perfil:

Tabela 5 - Perfil da Matriz Energética Contratada pela COELCE 2008 – 2011 em MWh/ano

Fonte: Elaboração Própria

Gráfico 7 - Perfil da Matriz Energética Contratada pela COELCE 2008 – 2011 em MWh/ano

Fonte: Elaboração Própria

4. O Setor Elétrico no Brasil e no Estado do Ceará

O sistema elétrico no país é formado pelo SIN – Sistema Interligado Nacional e pelos sistemas isolados, localizados principalmente na região norte.

Os agentes deste sistema são:

1. As geradoras – que produzem a energia.

TIPO 2008 2009 2010 2011

Hidraulica 5.231.783 5.329.816 5.549.883 5.883.314 Termica 2.842.465 3.227.548 3.504.700 3.875.596

Eolica 164.781 165.739 241.703 229.739

36

2. As transmissoras – transportam a energia da geração ao centro de consumo. 3. As distribuidoras – levam a energia até a casa dos consumidores.

4. As comercializadoras - instituições autorizadas a comprar e vender energia para os consumidores livres (aqueles que precisam de mais de 3mil KW).

5. Os Consumidores – são aqueles que irão utilizar a energia gerada, dividem-se em cativos (os que consomem a energia da concessionária distribuidora a um preço certo de tarifa estipulada pela ANEEL) e livres (os que negociam livremente as condições de preço, prazo, quantidade e que fornecedor o irá atender, podendo ser um gerador ou comercializador). Outra classificação leva em conta o local e a atividade, dividindo-se em: consumidor residencial (urbano e rural), comercial e/ou industrial.

O sistema tem evoluído ultimamente, saindo do perfil do monopólio estatal para um modelo de abertura a partir do advento da lei 8.987/1995 que dispõe sobre a concessão dos serviços de energia previsto no artigo 175 da constituição federal, disciplinando legalmente a entrada da iniciativa privada no setor energético, papel outrora exercido única e exclusivamente pelo Estado. Nessa esteira, foi exigida uma maior fiscalização do setor, sendo a partir da lei 9.427/1996 instituída a ANEEL – Agencia Nacional de Energia Elétrica, autarquia em regime especial vinculada ao Ministério de Minas e Energia, responsável pela regulação no setor em nível federal. A ANEEL tem como funções básicas: normatizar as políticas e diretrizes estabelecidas pelo governo federal, fiscalizar a prestação de serviços, dirimir eventuais conflitos entre os agentes e a sociedade ou entre eles, além da função de autorizar o direito de exploração dos serviços.

37

4.1 A tarifação da Energia

Durante os anos de 1970 a 1990 em todo país se pagava o mesmo valor para o kW, sendo estabelecida uma tarifa única nacional para a energia. Sendo assim, em virtude das disparidades regionais com os prejuízos de uma concessionária em um estado compensadas com o lucro em outra de outro, além da ocorrência de inadimplência entre geradoras e distribuidoras, deu-se início a um círculo vicioso onde o consumidor era penalizado, pois todo este custo era pago pelo mesmo.

A partir da abertura do setor à iniciativa privada, viu-se a necessidade de adequar as tarifas às realidades estaduais, cabendo aos estados estabelecer sua ou suas tarifas individuais, pois que poderiam ser mais de uma tarifa dentro do território dos próprios estados, a depender da variação das características regionais. Isso ocorreu partir da publicação da lei 8.631/93, que dispôs sobre o nível de fixação de tarifas para o setor de energia elétrica e dava outras providencias. O intuito era de se garantir o equilíbrio financeiro do setor. Os valores das tarifas teriam que absorver o seguinte binômio: garantir a prestação do serviço com qualidade, como também gerar retorno econômico para as empresas prestadoras, objetivando cobrir os custos e possibilidades de investimentos.

De modo geral, a conta de luz é composta por: custo da geração da energia, o transporte da energia até o consumidor (transmissão + distribuição) e os encargos e tributos incidentes. Os valores percentuais individuais sobre o total da conta de energia, em média:

Tabela 6 - Distribuição percentual dos

Custos

Grupo Percentual

Encargos 5,02%

Tributos 36,31%

Geração 27,79%

Transporte 2,77%

Distribuição 25,63%

Financeiros 2,48%

100,00%

Fonte: (Senado Federal, 2009).

38

concorrência e a transparência.

O valor do transporte é composto apenas pelo custo efetivo, que é regulado pela própria ANEEL, pois não há interesse da mesma de haver concorrência neste caso, haja visto que não há benefícios econômicos, sendo assim um monopólio.

Os encargos e tributos são determinados por leis dos respectivos entes federativos, sejam eles a união, os estados ou os municípios. Alguns deles incidem sobre a distribuição, já outros sobre a geração e a transmissão.

Cabe-se ressaltar que mesmo que não haja consumo no mês há ainda o mínimo da fatura cobrado, que tem como cerne a disponibilidade e manutenção da sua estrutura de unidade consumidora, é o chamado custo de disponibilidade.

4.1.1 Como se define o valor da Conta de Energia

As concessionárias possuem um contrato de concessão junto a União, neste contrato estão previstas três formas de alteração: revisão tarifária, reajuste tarifário periódico e revisão tarifária extraordinária. O motivo de sua aplicação é permitir que a tarifa de energia absorva os seguintes requisitos: seja justa aos consumidores, seja definida de tal forma que cubra os custos do serviço com nível de qualidade estabelecido pela ANEEL, que sejam remunerados os investimentos prudentes, seja estimulado o aumento da eficiência dos serviços e seja garantido o atendimento abrangente do mercado. Veja em que consiste cada forma:

1. Reajuste tarifário – é feito anualmente na data de aniversário do contrato. Serve para atualizar financeiramente o mesmo e restabelecer o poder de compra da concessionária. Neste são verificados os novos valores dos custos dos encargos, transmissão e de compra. Os outros custos são corrigidos pelo Índice Geral de Preços do mercado (IGPM) da Fundação Getúlio Vargas e são subtraídas parcelas de ganhos de produtividade da concessionária a partir do aumento de consumo e numero de consumidores.

39

eficiência.

3. Revisão tarifária extraordinária – pode ocorrer a qualquer tempo e serve para reparar casos extraordinários de desequilíbrio, como, por exemplo, eventos imprevisíveis que afetam o equilíbrio econômico na prestação dos serviços.

A ANEEL não pode se privar de corrigir as tarifas nas datas previstas, todavia ela tem o condão de fiscalizar as distribuidoras para garantir os cumprimentos das obrigações legais e contratuais de acordo com o estipulado. As ações de fiscalização são periódicas e eventuais, e levam em consideração dois itens: o aspecto econômico financeiro e a qualidade do serviço prestado. O consumidor também pode contribuir com esta fiscalização ao apresentar sugestões durante consultas públicas e registrar reclamações diretas via telefone. Além disso, ele também pode participar das audiências para definição dos reajustes tarifários apresentando críticas e sugestões. As audiências têm datas previamente divulgadas nos diversos meios de comunicação.

A fiscalização consiste em verificar principalmente a continuidade e a conformidade dos serviços. A continuidade diz respeito à frequência com que ocorrem interrupções no fornecimento de energia tomando como parâmetro metas preestabelecidas. Ainda é verificada a duração de tempo de cada interrupção de energia, pois depois de ultrapassada a quantidade tolerável as concessionárias estão passiveis de autuação por parte da ANEEL. A conformidade se refere aos níveis de tensão em que a energia é transferida ao consumidor. Caso haja pico ou queda de energia poderá prejudicar o uso adequado dos aparelhos domésticos, o que também é passiveis de penalidades para as concessionárias.

A ANEEL também verifica a conformidade dos custos apresentados pelas concessionárias, se estes estão em conforme com a realidade do mercado e se são realmente necessários. Há determinados critérios preestabelecidos pela agencia reguladora para isso. Um detalhe é que a inadimplência e as perdas técnicas (por conta de falhas no transporte e geração) e gerais (como furto) são repassadas as tarifas, encarecendo-as.

40

informações e esclarecimentos.

4.2 Os Encargos e Tributos 4.2.1 Encargos

Os encargos são contribuições definidas em lei, aprovadas pelo Congresso Nacional, com o intuito de remunerar e indenizar as atividades públicas relativas à fiscalização, desenvolvimento e regulação do setor. Os encargos setoriais são um dos principais responsáveis pelos elevados custos da energia no Brasil. Estimativas da Associação Brasileira de Grandes Consumidores Industriais de Energia e de Consumidores Livres (ABRACE) indicam que o volume pode chegar a R$ 18 bilhões em 2011. Os principais são:

Conta de Consumo de Combustíveis (CCC) - é cobrado para cobrir os custos de geração térmica dos sistemas isolados da Região Norte.

Energia de Reversão – para pagar usinas que são contratadas por meio de leilões de energia de reserva com o objetivo de preservarem o armazenamento de água nos reservatórios das

hidroelétricas.

Reserva Global de Reversão (RGR) – Expansão dos serviços de distribuição de energia, custo de instalação de fontes de energia alternativa, estudo de inventario e aproveitamento de energia hidráulica, projetos destinados ao uso eficiente de energia.

Conta de Desenvolvimento Energético (CDE) – serve para subsidiar o desenvolvimento de novas fontes de energia.

Encargo de Serviços do Sistema (ESS) - tem o objetivo de promover o desenvolvimento e a diversificação da matriz elétrica, além da universalização do serviço.

Taxa de compensação pelo uso dos recursos hídricos (CFURH) (que é paga para os municípios e estados) - Compensar financeiramente o uso da água e terras produtivas para fins de geração de energia elétrica.

Taxas de fiscalização de serviços de energia elétrica (TFSEE) – tem o escopo de permitir compor recursos para cobertura de despesas administrativas e operacionais da ANEEL.

Programa de Incentivo às Fontes Alternativas de Energia Elétrica (PROINFA) - Encargo para cobertura dos custos da energia elétrica produzida por empreendimentos de produtores independentes autônomos, concebidos com base em fontes eólicas, pequenas centrais hidroelétricas e biomassa, participantes do Proinfa.

Pesquisa e desenvolvimento e eficiência energética (P&D) – tem o objetivo de impulsionar inovações frente aos desafios do setor, com projetos de pesquisa e eficiência.

41

Tabela 7 - Distribuição Percentual dos Encargos

(Fonte: Senado federal 2009)

4.2.2 Tributos

Já os tributos são pagamentos compulsórios devidos ao poder público para que este execute as atividades destinadas ao seu fim esão incidentes sobre as fases de repasse de energia até consumo da mesma. Incidindo sobre a receita ou lucro das geradoras/transmissoras/distribuidoras. A carga tributária final e total recai sobre o consumidor e é repassada ao governo pelas distribuidoras que recolhem a mesma. Os tributos são os que seguem:

Programa de Integração Social (PIS) - tributo federal cobrado para manter programas voltados ao trabalhador, com objetivo de financiar o pagamento do seguro-desemprego e do abono para os trabalhadores que ganham até dois salários mínimos. O PIS foi criado pela Lei Complementar 07/1970. Sua alíquota anteriormente era de 0,65% sobre o faturamento e incidia cumulativamente. A partir da lei 10.637/2002 passou a ser cobrado não cumulativamente com alíquota de 1,65% para quem apura o imposto de renda por lucro real. No seu cálculo são abatidos os créditos relativos aos insumos e gastos efetuados. Incide “por dentro” do valor da fatura, ou seja, já está embutido nos 100% do valor a pagar, integrando a própria base de calculo dos mesmos.

Contribuição para Financiamento da Seguridade Social (COFINS) - tributo federal, instituída pela Lei Complementar 70 de 30/12/1991. Sua alíquota era apenas de 3% sobre o faturamento,

e incidia cumulativamente. Por conta da lei 10.833/2003 com alterações dadas pela 10.865/2004, do mesmo modo que o PIS, ela passou a ser não cumulativa, com alíquota de 7,6 % para quem apura o imposto de renda por lucro real. Tem também seu cálculo feito “por dentro”.

grupo percentual

RGR 0,90%

CCC 1,41%

TFSEE 0,11%

CDE 0,45%

ESS 0,65%

PROINFA 0,88%

P&D 0,60%

42

Impostos sobre Circulação de Mercadorias e Serviços (ICMS) – Previsto no art.155 da Constituição federal de 1988 o ICMS – é de competência estadual e incide sobre a fatura de energia, sua alíquota varia de estado para estado, no Estado do Ceará é de 27% (25% do imposto + 2% FECOP – Fundo Estadual de Combate a Pobreza, que, como o nome diz tem o cerne de gerar transformações estruturantes no combate à pobreza). Como os outros dois acima é não cumulativo, e incide “por dentro”.

Contribuição para Custeio do Serviço de Iluminação Pública (CIP) – Prevista no art.149-A da Constituição Federal. É atribuída ao Poder Municipal a tarefa de cobrar através de lei específica A mesma diz respeito à responsabilidade municipal de implantação, manutenção e operações de instalações de iluminação pública. Possui alíquotas definidas pelos municípios.

Contribuição Social sobre o lucro das Empresas (CSSL) – instituída pela Lei nº 7.689/1988 – como o nome já diz irá incidir não sobre a venda, mas sobre o lucro. A alíquota atualmente é 9% antes da provisão do Imposto de Renda.

O Imposto de Renda da Pessoa Jurídica (IRPJ) – foi instituído no Brasil ex vi do artigo 31 da Lei nº 4.625 de 31de dezembro de 1922, que orçou a Receita Geral da República dos Estados Unidos do Brasil para o exercício de 1923. Também é incidente sobre o lucro, isto após o cálculo da CSSL. A alíquota em vigor é de 15%, com adicional de 10% sobre o que exceder 24 milhões de reais no ano.

4.2.2.1. A arrecadação do ICMS do setor de energia no Estado do Ceará.

O setor de energia, já alguns anos, tem sido uma das maiores fontes de arrecadação de ICMS no Estado, ficando sempre entre os seis maiores denominados macros segmentos. Dados de 2005 até 2010 coletados através do Sistema Receita da Secretaria da Fazenda do Estado do Ceará (SEFAZ) apontam que este só está abaixo dos segmentos de combustíveis, industrial, comercial varejista e comercial atacadista, e com valores arrecadados aproximados ou um pouco mais elevados, em determinados períodos, que do setor de comunicação.

43

esta alíquota acaba sendo efetivamente de 37% (27% dividido pelo restante de 73%). Um grande questionamento é se a energia deveria estar enquadrada na mesma situação destes produtos, mas não será explorada em nosso trabalho.

Por conta desta alíquota e, principalmente, da quantidade de energia elétrica consumida, verifica-se que o setor tem uma participação relevante na arrecadação do imposto. O que também acaba por encarecer o preço final do produto. Segue abaixo tabelas e gráficos dos totais de arrecadação de 2006 a 2010, por setor, e em seguida, total geral em reais:

Tabela 8 - Arrecadação ICMS Ceará 2005 a 2010 – Totais Por Segmentos

Fonte: Elaboração própria.

Gráfico 8 - Evolução da Arrecadação ICMS Ceará 2005 a 2010 Totais Por Segmentos

SEGMENTO 2005 2006 2007 2008 2009 2010 TOTAL

44

Fonte: Elaboração Própria

Gráfico 9 – Total geral em reais por setor no período 2005 - 2010

Fonte: Elaboração Própria

A COELCE é a empresa concessionária de distribuição de energia do estado, sendo um dos maiores contribuintes do ICMS. Tomando os dados de 2005 a 2010, verifica-se que a mesma se mantém na segunda posição em participação de valores arrecadados para este período. Isto pode se verifica na tabela e no gráfico abaixo, em que constam os maiores contribuintes em reais:

Tabela 9 - ICMS Ceará – Arrecadação por Maiores Contribuintes 2005 a 2010

TOTAL 0,00 1.000.000.000,00 2.000.000.000,00 3.000.000.000,00 4.000.000.000,00 5.000.000.000,00 6.000.000.000,00 INDUSTRIAL PRODUTOR AGROPECUARIO SERVICOS DE TRANSPORTES SERVICOS DE COMUNICACAO OUTROS SERVICOS

COMERCIANTE ATACADISTA COMERCIANTE VAREJISTA PESSOA FISICA

C.G.C.NAO CADASTRADO OU SOC.CIVIL

INDUSTRIAL

PRODUTOR AGROPECUARIO SERVICOS DE TRANSPORTES SERVICOS DE COMUNICACAO OUTROS SERVICOS

COMERCIANTE ATACADISTA COMERCIANTE VAREJISTA PESSOA FISICA

C.G.C.NAO CAD.OU SOC.CIVIL ENERGIA ELETRICA

45

Fonte: Elaboração Própria.

Gráfico 10 - ICMS Ceará – Arrecadação por Maiores Contribuintes 2005 a 2010

2005 2006 2007 2008 2009 2010 0,00

100.000.000,00 200.000.000,00 300.000.000,00 400.000.000,00 500.000.000,00 600.000.000,00 700.000.000,00 800.000.000,00 900.000.000,00 1.000.000.000,00

PETROBRAS COELCE TELEMAR CGTF

TIM NORDESTE

Fonte: Elaboração Própria.

Gráfico 11 - ICMS Ceará – Total por Maiores Contribuintes 2005 a 2010

Fonte: Elaboração Própria.

Observamos, a importância percentual do setor tem na arrecadação do ICMS, hoje a

Contribuinte 2005 2006 2007 2008 2009 2010 TOTAL

46

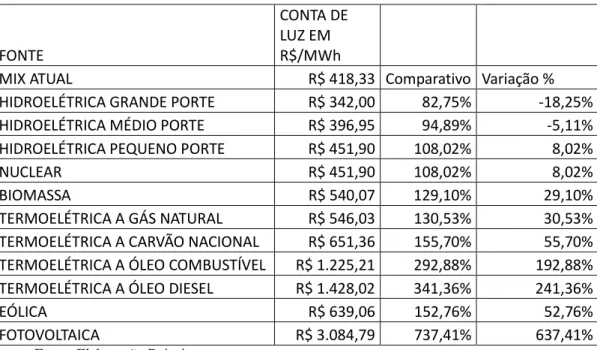

maior fonte de recursos dos estados da federação na arrecadação própria, com o escopo de seu produto ser aplicado para diversos fins sociais que a população necessita. Nosso estudo trabalhará com um cenário hipotético, como se ocorressem mudanças no perfil da matriz energética consumida, com uma representatividade maior das energias eólica e solar. Sendo assim qual seria o novo perfil de arrecadação do setor. Inicialmente veremos qual a representatividade do ICMS na conta de energia.

4.2.3 Calculo da conta de luz

A tarifa básica de energia para o consumidor final, no Estado do Ceará, desde 01/04/2011, no valor de R$ 0,40199 por kW/h. Para encontrar o valor bruto tem-se que levar em consideração os tributos e encargos que incidem por dentro do valor final, nestes inclui-se o ICMS, vejamos o calculo:

Tarifa básica - R$ 0,40199 ICMS - 27%

PIS e COFINS – 5,335% (em média - após o desconto dos créditos)

Contribuição de Iluminação pública da Prefeitura - varia com o consumo, neste caso utilizaremos um valor médio de R$ 0,4 por kW.

Preço final = ___Tarifa Básica________ + CIP Preço Final = _____0,40199_____ + 0,04 1 - ( ICMS + PIS + COFINS) 1-(0.27 + 0,05335)

Preço Final = 0,634 R$/ kWh

Caso no mês seja consumido 100 kWh o valor da conta será este: 100 kW x 0,634 R$/kW = R$ 63,40.

Assim, observamos que a carga tributária gera, em média, um aumento em torno de 57% (0,634 ÷ 0,40199 – 1,00) no preço do kWh gerado pelas concessionárias de energia.

47

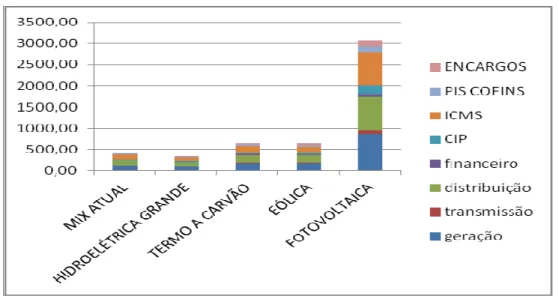

das despesas, como consta em tabela abaixo:

Tabela 10 - Distribuição Percentual das Rubricas que compõe a conta da COELCE incidindo “por dentro”.

PERCENTUAL 27,79% 2,77% 25,63% 2,48% 6,37% 25,29% 4,65% 5,02% 100,00% FONTE geração transmissão distribuição financeiro CIP ICMS PIS COFINS ENCARGOS SOMA MIX ATUAL 116,25 11,59 107,22 10,37 26,65 105,80 19,45 21,00 418,33

Fonte: Elaboração Própria.

Calculando os impostos e encargos “por fora” e tomando a soma dos custos de geração, transmissão e distribuição como base de 100%, os percentuais totalizaram 170,44%:

Tabela 11 - Distribuição Percentual das rubricas que compõe a conta da COELCE incidindo “por fora”.

PERCENTUAL 47,37% 4,72% 43,68% 4,23% 10,86% 43,10% 7,92% 8,56% 170,44% FONTE geração transmissão distribuição financeiro CIP ICMS PIS COFINS ENCARGOS SOMA MIX ATUAL 116,25 11,59 107,22 10,37 26,65 105,80 19,45 21,00 418,33

Fonte: Elaboração Própria.

Tabela 12 - Quanto se paga por despesa em uma conta de R$ 100,00 – Evidenciando os impostos

Distribuição percentual dos Custos

grupo Percentual

encargos 5,02%

ICMS 25,29%

PIS Cofins 4,65%

CIP 6,37%

geração 27,79%

transmissão 2,77%

distribuição 25,63%

financeiros 2,48%

100,00%

Fonte: Elaboração Própria.

Gráfico 12 - Quanto se paga por despesa em uma conta de R$ 100,00 – Evidenciando os impostos.

48

4.2.4 Legislação Estadual referente à Tributação da Energia

A Constituição Federal em seu art.155 parágrafo terceiro define que impostos incidirão sobre a energia elétrica:

“§ 3º À exceção dos impostos de que tratam o inciso II do caput deste artigo e o art. 153, I e II, nenhum outro imposto poderá incidir sobre operações relativas à energia elétrica, serviços de telecomunicações, derivados de petróleo, combustíveis e minerais do País.” (Brasil, 1988)

O artigo 153 incisos I e II é referente ao Imposto de Importação (II) e Imposto de exportação (IE), o 155 inciso II se reporta justamente ao ICMS. Sendo os impostos II e IE não contemplados ainda em legislação específica, e por conta disto ainda não cobrados sobre a energia.

Como exposto acima, a energia elétrica é tributada nos diversos níveis de governo apenas com base nos impostos II, IE e ICMS, tendo por excedente apenas contribuições e taxas. Quanto ao ICMS, a legislação pertinente tem tratamento bem definido sobre o assunto. O Decreto-Lei 24.569, de 31 de julho de 1996, é o que atualmente regulamenta a lei 12.670, de 27 de dezembro de 1996, que dispõe sobre a cobrança deste imposto no Estado do Ceará, e dá outras providências. Várias são as referências à cobrança sobre a energia em seu texto. As principais e mais relevantes para o nosso trabalho são as que seguem:

No art. 2º, parágrafo único, do Decreto consta a referencia essencial sobre a incidência de cobrança do ICMS sobre a energia. Lê-se que:“Art. 2° Parágrafo único. Para efeito da incidência do ICMS, a energia elétrica é considerada mercadoria.” (Ceará, 1997)

Como descrito acima, o legislador equiparou a energia elétrica à mercadoria, dando o mesmo tratamento tributário dispensado a essa para efeito de incidência, e reportando-se inicialmente ao inciso I do referido artigo para efetuar a cobrança de ICMS sobre a energia. Equiparada à mercadoria, a energia tem como sua hipótese de incidência a sua circulação. As concessionárias são responsáveis pelo recolhimento do imposto, que é cobrado do consumidor final na conta de energia. Vejamos:

“Art. 2° São hipóteses de incidência do ICMS: I - as operações relativas à circulação de mercadorias, inclusive o fornecimento de alimentação e bebidas em bares, restaurantes e estabelecimentos similares;” (Ceará, 1997)