P

RÓ

-

REITORIA DE PÓS

-

GRADUAÇÃO E PESQUISA

P

ROGRAMA STRICTO SENSU EM

G

ESTÃO DO

C

ONHECIMENTO E DA

T

ECNOLOGIA DA

I

NFORMAÇÃO

GESTÃO DO CONHECIMENTO E AUDITORIA

INTERNA: UM ESTUDO DE CASO EM EMPRESA

PÚBLICA

Autor: Clóvis de Assis Geraldo Filho

Orientador: Prof. Dr. Eduardo Amadeu Dutra Moresi

CLÓVIS DE ASSIS GERALDO FILHO

GESTÃO DO CONHECIMENTO E AUDITORIA INTERNA: UM ESTUDO DE CASO EM EMPRESA PÚBLICA

Dissertação apresentada ao Programa de Pós-Graduação Stricto Sensu em Gestão do Conhecimento e da Tecnologia da Informação da Universidade Católica de Brasília, como requisito parcial para obtenção do título de Mestre em Gestão do Conhecimento e da Tecnologia da Informação.

Orientador: Prof. Dr. Eduardo Amadeu Dutra Moresi

7,5cm

Ficha elaborada pela Biblioteca Pós-Graduação da UCB

G354g Geraldo Filho, Clóvis de Assis.

Gestão do conhecimento e auditoria interna: um estudo de caso em empresa pública. / Clóvis de Assis Geral do Filho – 2014.

105 f.; il.: 30 cm

Dissertação (Mestrado) – Universidade Católica de Brasília, 2014. Orientação: Prof. Dr. Eduardo Amadeu Dutra Moresi

1. Gestão do conhecimento. 2. Auditoria interna. 3. Empresa pública. I. Moresi, Eduardo Amadeu Dutra, orient. II. Título.

AGRADECIMENTOS

À Deus antes de tudo, agradeço por me permitir viver mais uma conquista neste mundo, pois se eu cheguei até aqui foi pela vontade dEle.

Aos meus pais, Clóvis e Valtermira, que sempre me incentivaram a estudar e lutar por meus sonhos e objetivos.

À minha esposa Belisária, as minhas filhas Natália e Carolina e a minha sogra Vicentina, que estiveram ao meu lado durante esta jornada e vivenciaram este Mestrado comigo, ao compartilhar das minhas ansiedades, dúvidas, preocupações, ausências e, principalmente, por presenciar a alegria desta conquista.

Aos meus irmãos, Cláudia Márcia, Cristiano, Cristiane e Danielle, que sempre me incentivaram nesta caminhada.

À colega Glaciete Caiana, pela amizade e incentivo para realização desta pesquisa. Ao meu orientador, prof. Dr. Eduardo Moresi, por ter acreditado em mim, desde o início, que com paciência, disponibilidade e discernimento para me orientar rumo ao meu objetivo.

Aos auditores, Solange Pinheiro e Márcio Farias, pelos debates, compartilhamento de experiências práticas e fornecimento das informações solicitadas que ajudaram no desenvolvimento deste trabalho.

À Infraero, por meio da Superintendência de Auditoria Interna, pela oportunidade de realização desta pesquisa e aos meus colegas da auditoria, por todo o apoio e cooperação em responder ás questões relacionada á gestão do conhecimento e auditoria.

A todos os professores do Mestrado de Gestão do Conhecimento e Tecnologia da Informação pelos valiosos conhecimentos adquiridos.

Aos colegas de turma do Mestrado, pela amizade e pelo conhecimento compartilhado ao longo do curso.

Bem-aventurado o homem que acha sabedoria, e o homem que adquire conhecimento; Provérbios 3:13

RESUMO

Referência: GERALDO FILHO, Clóvis. Gestão do Conhecimento e Auditoria Interna: Um Estudo de Caso em Empresa Pública. 2014. 105f. Dissertação (Mestrado em Gestão do Conhecimento e da Tecnologia da Informação) – Universidade Católica de Brasília (UCB), Brasília – DF, 2014.

Esta pesquisa tem como objetivo geral identificar as condições de emprego de práticas de Gestão do Conhecimento (GC) para apoiar o processo de auditoria interna de uma empresa pública em infraestrutura aeroportuária em seus trabalhos no cumprimento da sua missão organizacional. Quanto à caracterização da pesquisa, adotou-se um estudo de caso único, no qual foram utilizadas fontes primárias, diferentes instrumentos de coleta e análise de dados e classificou-se como descritiva com abordagens qualitativa e quantitativa. O contexto do estudo de caso foi a Empresa Brasileira de Infraestrutura Aeroportuária - Infraero, visto que buscou-se analisar os relatórios das auditorias realizadas pela Superintendência de Auditoria Interna – PRAI dessa Empresa Pública, considerando as áreas auditadas, no mínimo, por dois anos consecutivos ou não, no período de 2011 a 2013. A execução desta pesquisa foi através de técnicas como observação participante, análise documental, entrevista estruturada com aplicação de questionário eletrônico pela internet, a fim de conhecer a percepção e a opinião

dos profissionais (superintendente, gerentes, auditores e especialistas) sobre o tema ora pesquisado. O questionário foi enviado para 37 profissionais sendo que 33 deram retorno integral à consulta efetuada (89%). Para a análise dos dados, foi empregado o procedimento de “Análise de Conteúdo”, aplicando-se a grade mista, em decorrência da verificação categorial dos achados (áreas de interesse da PRAI) contidas nos relatórios da auditoria interna, por intermédio da observação de sua reincidência e das suas recomendações (implementadas ou em implementação) na fase de monitoramento até a próxima auditoria. Essa análise teve como objetivo observar como os processos de auditoria interna se transformam em fonte de informação e depois em conhecimento organizacional. Os resultados obtidos confirmam a potencial contribuição das práticas de GC, fundamentadas em informação, para Auditoria Interna e conclui-se que a PRAI possui algumas dessas práticas compatíveis com as citadas na literatura, embora essas práticas tenham origem na atividade de uma das suas gerências e não estarem focadas em GC, não integram formalmente nas atividades no âmbito da própria PRAI. A maioria dos profissionais desconhece ou não aplica com frequência tais práticas. Como resultado prático, a partir de todas as análises realizadas na pesquisa, foi apresentada uma lista de procedimentos voltados para emprego das práticas de GC que podem ser aplicados em processos de auditoria interna e contribui para modificar a situação encontrada.

ABSTRACT

This research has the objective to identify the general conditions of employment practices of Knowledge Management (KM) to support the process of internal audit of a public company in airport infrastructure in their work in fulfilling their organizational mission. Regarding the characterization of this research, a single case study in which the primary sources were used, different tools for collecting and analyzing data and classified as descriptive qualitative and quantitative approaches is adopted. The context of the case study was the Brazilian Airport Infrastructure Company - Infraero, as we sought to examine the reports of the audits conducted by the Office of Internal Audit - PRAI this Public Company, considering the areas audited, at least two consecutive years or not, in the period 2011 to 2013. the implementation of this research was through techniques such as participant observation, document analysis, structured interviews with application of electronic questionnaire via the internet in order to know the perception and opinion of the professionals (superintendent, managers , auditors and experts) on the subject now researched. The questionnaire was sent to 37 professionals of whom 33 have made integral to the consultation (89%) return. For data analysis, we used the procedure "Content Analysis", applying the mixed grill, due to the categorical verification of findings (areas of interest PRAI) contained in the internal audit reports, through the observation of their recurrence and their recommendations (implemented or under implementation) in the monitoring phase until the next audit. This analysis aimed to observe how the internal audit processes become a source of information and then into organizational knowledge. The results confirm the potential contribution of KM practices, based on information, Internal Audit and concludes that the PRAI has some of these compatible with the practices cited in the literature, although these practices have their origin in the activity of one of its managers and are not focused on GC, not formally part in activities within the PRAI own. Most professionals know or not applicable frequently such practices. As a practical result, from all analyzes performed in the study, a list of procedures related to employment of KM practices that can be applied in internal audit processes and contributes to change the situation found was presented.

LISTA DE FIGURAS

Figura 1 - Processo SECI (NONAKA; TAKEUCHI; 2008, p. 24). ... 24

Figura 2 - Auditoria interna como fonte de informação para o conhecimento organizacional em uma empresa pública ... 43

Figura 3 - Etapas da pesquisa ... 49

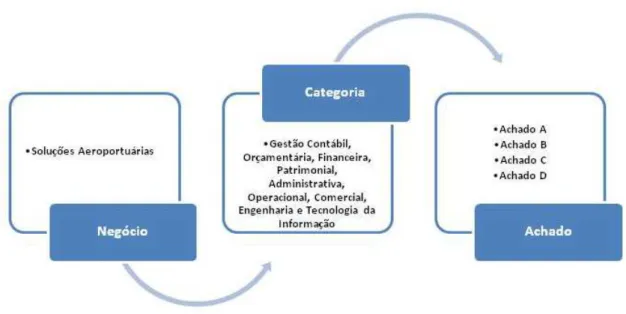

Figura 4 - Representação do Negócio, Categorias e Achados da análise ... 56

Figura 5 - Procedimentos para análise de conteúdo ... 57

Figura 6 - Foto da Infraero em Brasília-DF ... 59

Figura 7 - Mapa com os principais pontos de presença da Infraero ... 60

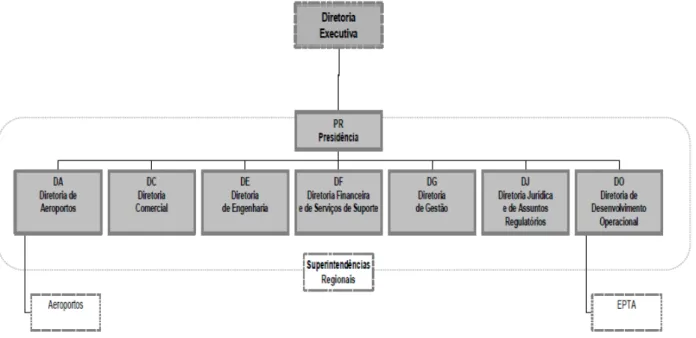

Figura 8 - Estrutura organizacional da Infraero ... 61

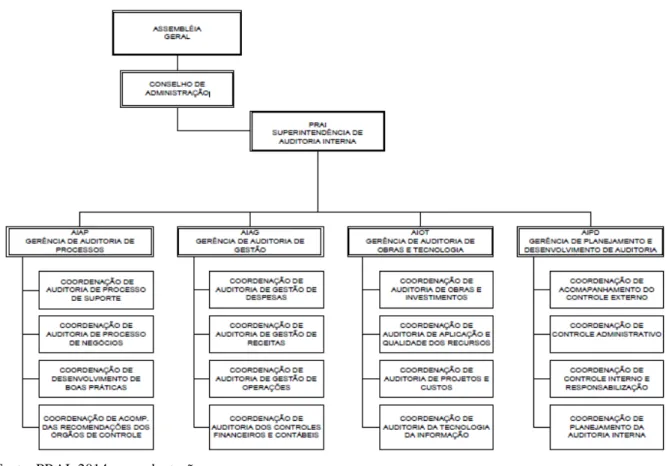

Figura 9 - Organograma da Auditoria Interna da Infraero ... 62

LISTA DE GRÁFICOS

Gráfico 1 – Quantidade por cargo ... 65

Gráfico 2 – PR02 – Tempo de experiência ... 66

Gráfico 3 – PR03 – Grau de Escolaridade ... 66

Gráfico 4 – Situação das recomendações dos relatórios, entre 2011 e 2013 ... 71

Gráfico 5 – PMA01 – Condicionantes para Alavancar as Atividades da PRAI ... 79

LISTA DE QUADROS

Quadro 1 - Obstáculos à implementação dos processos de GC nas organizações públicas ... 30

Quadro 2 - Estrutura da Auditoria com os seus processos fundamentais ... 41

Quadro 3 - Fontes de dados acessados em cada etapa das auditorias observadas. ... 52

LISTA DE TABELAS

Tabela 1 – Resultado de pesquisa em bases de dados da Google Acadêmico, Web of Science e a Scirus

(2009-2013)... 20

Tabela 2 – PR04 – Quantidade por cargo ... 64

Tabela 3 – PR02 – Tempo de experiência ... 65

Tabela 4 – PR03 – Grau de Escolaridade ... 66

Tabela 5 – As categorias com os achados relacionados às auditorias realizadas ... 69

Tabela 6 – Situação das recomendações dos relatórios, entre 2011 e 2013 ... 71

Tabela 7 – NGC01 – Gestão do Conhecimento ... 75

Tabela 8 – NGC02 – Compartilhamento de Conhecimentos sobre as atividades desempenhadas pela PRAI ... 75

Tabela 9 – NGC03 – Perspectivas de Gestão do Conhecimento no serviço público ... 76

Tabela 10 – NGC04 – Disposição para compartilhamento ... 76

Tabela 11 – NGC05 – Como compartilhar - Auditores e Clientes de Auditoria ... 76

Tabela 12 – NGC09 – Busca de Conhecimento - Repositório ... 77

Tabela 13 – NGC10 – Facilidade de Acesso às Informações - PRAI ... 77

Tabela 14 – NGC11 – Tratamento dos conhecimentos captados pela PRAI ... 78

Tabela 15 – NGC12 – Metodologia para orientar a captação e a reutilização dos seus conhecimentos - PRAI ... 78

Tabela 16 – NGC13 – Armazenamento de Conhecimento pela PRAI - Repositório ... 78

Tabela 17 – PMA01 – Condicionantes para Alavancar as Atividades da PRAI ... 79

Tabela 18 – PMA02 – Impedimentos na atuação da PRAI ... 80

Tabela 19 – PGC01 – Impedimentos à Inserção de Práticas de GC ... 81

Tabela 20 – NGC06 – Busca pelo Conhecimento ... 82

Tabela 21 – NGC07 – Disponibilizados pela PRAI ... 82

Tabela 22 – NGC08 – Conhecimentos compartilhados pela PRAI ... 83

Tabela 23 – CAI01 – Canais de Comunicação – PRAI ... 83

Tabela 24 – CAI02 – Comunicação entre as Áreas ... 84

SUMÁRIO

1. INTRODUÇÃO ... 16

1.1 RELEVÂNCIA DO ESTUDO ... 16

1.2 FORMULAÇÃO DO PROBLEMA ... 19

1.3 OBJETIVOS ... 19

1.3.1 Objetivo Geral ... 19

1.3.2 Objetivos Específicos ... 19

1.4 REVISÃO DA LITERATURA ... 19

1.5 ORGANIZAÇÃO DA DISSERTAÇÃO ... 21

2. REFERENCIAL TEÓRICO ... 22

2.1 GESTÃO DO CONHECIMENTO ... 22

2.1.1 Conceitos e Definições ... 22

2.1.2 Gestão do Conhecimento Organizacional ... 23

2.1.3 Práticas de Gestão do Conhecimento ... 24

2.1.4 Principais Obstáculos ... 29

2.2 CONTROLE INTERNO E AUDITORIA INTERNA ... 31

2.2.1 Conceitos Gerais ... 32

2.2.2 Controle Interno ... 33

2.2.3 Controle Externo... 38

2.2.4 Auditoria Interna... 39

2.2.5 A Gestão do Conhecimento aplicada aos controles Interno e Externo ... 41

3. METODOLOGIA ... 45

3.1 CLASSIFICAÇÃO DA PESQUISA... 45

3.1.1 Propósito descritivo da pesquisa ... 45

3.1.2 Método qualitativo ... 46

3.1.3 Método quantitativo ... 46

3.2 ESTRATÉGIA DE ESTUDO DE CASO ÚNICO ... 47

3.2.1 Desenho da pesquisa ... 48

3.3 PROCEDIMENTOS DE COLETA DE DADOS ... 49

3.3.1 Observação Participante ... 51

3.3.2 Pesquisa Documental ... 52

3.3.3 Entrevista ... 52

3.4 ANÁLISE E INTERPRETAÇÃO DOS DADOS ... 55

3.4.1 Pré-análise ... 57

3.4.2 Exploração do material ... 58

3.4.3 Tratamento dos dados e interpretações ... 58

4. CARACTERIZAÇÃO DA EMPRESA PESQUISADA ... 59

4.1 EMPRESA BRASILEIRA DE INFRAESTRUTURA AEROPORTUÁRIA – INFRAERO ... 59

4.1.1 Da Estrutura Organizacional Geral ... 61

4.1.2 Da Superintendência da Auditoria Interna - PRAI ... 61

5. ANÁLISE E DISCUSSÃO DOS RESULTADOS ... 64

5.2 ANÁLISE DE DADOS OBTIDOS NA OBSERVAÇÃO PARTICIPANTE ... 67

5.3 ANÁLISE DA PESQUISA DOCUMENTAL ... 68

5.3.1 Principais achados relacionados às auditorias realizadas por categoria. ... 68

5.3.2 Situação dos relatórios de auditorias na fase de monitoramento ... 71

5.3.3 As atuais práticas de compartilhamento externo e interno da gestão do conhecimento da PRAI .... 72

5.4 ENTREVISTAS ... 75

5.4.1 Identificação de como está estruturada a gestão do conhecimento da Auditoria Interna voltada para os auditores e clientes de auditoria ... 75

5.4.2 Levantamento das práticas de GC ... 78

5.4.3 Identificação do grau de percepção e facilidade para acesso, compreensão e utilização da gestão do conhecimento da Auditoria Interna para os auditores e clientes de auditoria. ... 82

6. CONSIDERAÇÕES FINAIS E RECOMENDAÇÕES ... 85

7. REFERÊNCIAS BIBLIOGRÁFICAS ... 90

APÊNDICE A – INSTRUMENTO DA PESQUISA ... 96

APÊNDICE B – E-MAIL DE CONVOCAÇÃO PARA PARTICIPAÇÃO DA PESQUISA ... 103

APÊNDICE C – QUESTIONÁRIO DE AVALIAÇÃO DO PRÉ-TESTE ... 104

1. INTRODUÇÃO

Esta dissertação busca identificar as condições de emprego das práticas de Gestão do Conhecimento (GC) para apoiar o processo de auditoria interna de uma empresa pública em infraestrutura aeroportuária em seus trabalhos no cumprimento da sua missão organizacional.

Nesse sentido, é de extrema importância o compartilhamento de conhecimentos e informações, com o objetivo de captar, reter e disseminar o conhecimento, chamado de gestão do conhecimento, no âmbito da empresa pública. De um lado, os auditores que precisam de informações e conhecimentos sobre a legislação e normas das atividades fins, para executar adequadamente o que foi planejado, e de outro, os clientes de auditoria que necessitam conhecer melhor tais normas e procedimentos para executar as suas atividades de forma correta.

Essa medida fortalece o entendimento das finalidades precípuas da auditoria interna dessa empresa, tais como: a comprovação da legalidade e legitimidade, e a avaliação dos resultados quanto à eficácia e eficiência dos atos da alta Administração, sejam implementadas com fidedignidade e integridade das informações, produzindo resultados sociais satisfatórios.

Portanto, espera-se que com a implantação de boas práticas e instrumentos que incentivem a busca do saber, pela unidade de auditoria interna, o cliente de auditoria obterá resultados positivos na utilização desses instrumentos para tomada de decisão e no esclarecimento de eventuais problemas que poderão ocorrer no seu dia a dia.

O propósito é fazer o conhecimento circular entre auditores e clientes de auditoria não de forma confusa e, sim, distribuído no momento oportuno e na forma que possibilite ao compartilhamento do conhecimento na aplicação dos recursos públicos.

Nesse cenário, empregar a gestão do conhecimento nas atividades rotineiras de auditoria e estimular o aprendizado coletivo no âmbito da empresa, a partir das informações contidas nas recomendações dos relatórios de auditoria, é o que se busca.

1.1RELEVÂNCIA DO ESTUDO

A pesquisa pretende investigar e levantar evidências sobre a necessidade de desenvolvimento e inserção de processos de GC em uma unidade de auditoria na realização dos seus trabalhos e na competência de auditores e clientes de auditoria com o objetivo de agregar mais valor ao processo de auditoria como um todo, tornando-o mais vantajoso para a empresa.

Logo, as auditorias podem ser uma fonte de informação ao comunicarem falhas, impropriedades e irregularidades em seus relatórios. Em outras palavras, ao relacionar as crenças e as atitudes que resultem em ações do cliente de auditoria (SANTOS, 2012b). Tal informação, no âmbito da empresa pública, produzirá conhecimento, segundo a teoria da criação do conhecimento organizacional de Nonaka e Takeuchi (1997), por meio da conversão do conhecimento tácito-explicito e vice-versa, no contexto da unidade de auditoria estudada.

Atualmente, a literatura tem manifestado a importância da Gestão do Conhecimento para as organizações se manterem no mercado competitivo (BASSETTO, 2011). O conhecimento se tornou o diferencial para aquelas empresas que desejam atingir o sucesso, ou seja, gerir o conhecimento organizacional é de suma importância.

Anderson e Leandri (2006 apud Silva, 2011, p. 31), argumentam que no contexto do

conhecimento organizacional:

os auditores internos de uma organização raramente veem a gestão do conhecimento como um processo essencial dentro de seus departamentos e, por consequência, podem estar perdendo uma oportunidade significativa de se tornarem uma fonte de conhecimento e de agregarem valor para sua organização. Adicionalmente, novos conhecimentos e habilidades são requeridos para os auditores internos, com a introdução de novas tecnologias e a constante expansão da complexidade das operações dos negócios.

É comum nas missões executadas pela equipe de auditoria que, nas investigações realizadas, os conhecimentos adquiridos ficarem de posse daquela equipe que efetuou o trabalho. Isso pode ocorrer porque a unidade de auditoria não disponibiliza ou não possui as ferramentas para armazenamento (repositórios) que possam tornar acessível tais conhecimentos para outros auditores e clientes de auditoria. Em consequência, quando da realização de um novo trabalho de auditoria com escopo semelhante por nova equipe, faz-se necessária uma nova pesquisa do processo a ser auditado o que incide em maior tempo na execução do trabalho.

possíveis falhas na operação dessas organizações, isto é, fazendo uma comparação entre determinada atividade executada no setor e as normas vigentes. Em seguida, apuram-se as impropriedades/irregularidades detectadas nos trabalhos anteriores realizados e suas respectivas ocorrências, sem se preocupar em saber as suas causas, origens e como saná-las para evitar reincidências.

Em relação ao cliente de auditoria, percebe-se que nas missões de auditoria há uma preocupação do cliente na correção das falhas apontadas. No entanto, em algumas situações, deixa-se de perguntar o “por quê” das inconsistências ou sequer saber o seu ocorrido e o que leva à ocorrência do erro. O resultado de tal procedimento materializa-se na repetição constante das falhas originais e registradas nos próximos relatórios de novos processos de auditorias. Os clientes de auditoria resolvem pontualmente as questões do relatório de auditoria pelo fato de estar sendo “fiscalizado” e não pela busca de aprender com os erros, gerar conhecimento a partir das informações apresentadas, e melhorar o processo no qual está envolvido.

De acordo com Silva (2011, p. 29 apud ISO/IAF, 2008a,b), “A auditoria com

agregação de valor vai além da determinação da mera conformidade com os requisitos de referência. Ela compreende também a identificação de oportunidades para melhoria do desempenho do negócio, sem necessariamente oferecer soluções específicas aos auditados”.

Nesse contexto, surge um novo perfil de profissional de controle, dotado de capacidade de reunir o conhecimento apreendido no exercício de suas funções no âmbito da empresa, ou seja, permitir que a gestão do conhecimento seja uma ferramenta com a “capacidade que uma empresa tem de criar conhecimento, disseminá-lo na organização e incorporá-lo a produtos, serviços e sistemas” (NONAKA; TAKEUCHI, 1997. p. 1).

Entretanto, alerta-se que algumas ameaças concorrem para a má atuação da equipe de auditoria comprometendo assim a qualidade do serviço e, consequentemente, a sua credibilidade. Dentre essas ameaças, por exemplo, destacam-se: a qualidade das recomendações de auditoria e a ausência de um método para divulgação e acessibilidade de informações relevantes (boas práticas), resultante dos trabalhos de auditoria que poderiam contribuir para a tomada de decisões no ambiente da empresa. Assim, ver a gestão do conhecimento empregada nas atividades rotineiras das operações de auditoria é o desafio.

de valor às atividades executadas, e de outro, os conceitos da gestão do conhecimento, justifica-se a realização desta pesquisa pelo fato de contribuir para melhoria de desempenho da auditoria e ser útil à empresa na qual atua.

1.2FORMULAÇÃO DO PROBLEMA

Este estudo procurará responder o seguinte problema:

Como as práticas de gestão do conhecimento podem apoiar os processos de auditoria interna realizados em uma empresa pública em infraestrutura aeroportuária - Infraero?

1.3 OBJETIVOS

1.3.1 Objetivo Geral

Identificar as condições de emprego de práticas de Gestão do Conhecimento (GC) para apoiar o processo de auditoria interna na Infraero em seus trabalhos no cumprimento da sua missão organizacional.

1.3.2 Objetivos Específicos

1. Identificar na literatura as práticas de GC que podem ser aplicadas ao controle interno; 2. Levantar subsídios de como as práticas de GC podem ser aplicadas aos processos de

auditoria interna na Infraero;

3. Identificar estudos, contribuições e possíveis barreiras ao emprego de práticas de GC nos processos de auditoria interna;

4. Propor práticas de GC a serem empregadas em processos de auditoria interna na Infraero.

1.4REVISÃO DA LITERATURA

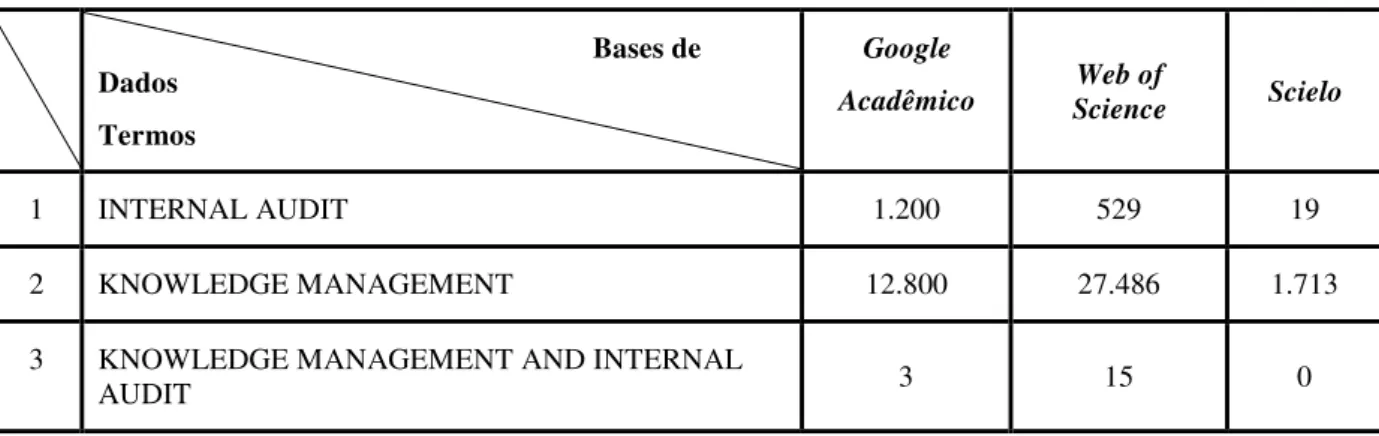

A pesquisa foi iniciada com uma revisão sistemática de literatura na qual foram pesquisados artigos referentes aos tópicos de Auditoria Interna e Gestão do Conhecimento. A busca foi conduzida nas seguintes bases de dados: Google Acadêmico, Web of Science e

publicados entre os anos de 2009 a 2013, devido à pesquisa bibliográfica ter sido realizada em 2013; artigos/dissertações em português e inglês em texto completo. O levantamento efetuado demonstrou uma quantidade razoável de trabalhos publicados, entre artigos e dissertações, sobre o tópico pesquisado. O resultado obtido encontra-se na Tabela 1.

Tabela 1 – Resultado de pesquisa em bases de dados da Google Acadêmico, Web of Science e a Scirus

(2009-2013)

Bases de Dados

Termos

Acadêmico Science Web of Scielo

1 INTERNAL AUDIT 1.200 529 19

2 KNOWLEDGE MANAGEMENT 12.800 27.486 1.713

3 KNOWLEDGE MANAGEMENT AND INTERNAL

AUDIT 3 15 0

Após a análise dos resumos, todos os trabalhos selecionados foram obtidos na íntegra e posteriormente examinados de acordo com os critérios de inclusão estabelecidos, compondo um quadro com os seguintes tópicos: referência do artigo, problema, objetivo, método, resultados encontrados e conclusão, o que permitiu uma seleção de forma pertinente de tais trabalhos.

A conexão dos termos Knowledge Management and Internal Audit apresentou um

total de 18 (dezoito) referências, sendo que: 3 (três) no Google Acadêmico e 15 (quinze) no

Web of Science. Dessas publicações que tinham relação com o tema, destaca-se:

- Silva (2011) no desenvolvimento de um quadro de referência para análise da competência e agregação de valor ao processo de auditoria de sistemas de gestão. O resultado deste estudo contribuiu para inovar a forma de abordagem do processo de auditoria, não por modificá-lo, mas por gerar subsídios com ênfase no uso de CHA (Competência, Habilidade e Atitude) de auditores e auditados, em momentos críticos para a agregação de valor;

- em Santos (2012b) analisou como os processos de auditoria interna vêm se transformando em fonte de informação para o conhecimento organizacional em um Instituto Federal de Educação Superior – IFES. O resultado mostrou que a maioria das auditorias internas vem se transformando em fonte de informação para o conhecimento organizacional, pelo fato de grande parte das recomendações consignadas nos relatórios terem sido implementada até a auditoria subsequente. Isso ratifica que a informação, pela ação e pela atitude, vem se transformando em conhecimento.

Em relação às demais referências, nenhuma delas trata da gestão do conhecimento aplicado à auditoria interna.

Em síntese, as referências encontradas revelam poucos estudos que apontem a real contribuição que as práticas de Gestão de Conhecimento podem trazer ao processo de auditoria interna de uma empresa pública. Entretanto, as publicações ora analisadas demonstram, em geral, a importância da inserção da GC em relação aos processos de controle e como os processos de auditoria interna vem se transformando em fonte de informação, evidenciando as possibilidades, dificuldades, conceitos, práticas e sugestões de escolha de análise para a presente pesquisa.

1.5ORGANIZAÇÃO DA DISSERTAÇÃO

Esta dissertação foi organizada em seis capítulos. No primeiro capítulo, inicia com a Introdução e apresenta a relevância do estudo, formulação do problema, objetivos, revisão de literatura e a organização da dissertação.

No segundo capítulo, o referencial teórico que fundamenta a pesquisa, subdividido em dois temas centrais: gestão do conhecimento e controle interno e auditoria interna.

No terceiro capítulo, traz a metodologia de pesquisa adotada, incluindo a classificação desta pesquisa, estratégia de estudo de caso único, procedimentos de coleta de dados e a análise e interpretação dos dados.

No quarto capítulo, apresenta a empresa pública onde o estudo de caso foi realizado. No quinto capítulo, a análise e discussão dos resultados colhidos na pesquisa dividida quanto ao perfil da população consultada, a análise de dados obtidos na observação participante, a análise da pesquisa documental e a entrevista estruturada com aplicação de questionário eletrônico via internet.

2. REFERENCIAL TEÓRICO

No referencial teórico, são apresentados os conceitos de Gestão do Conhecimento, Controle Interno e Externo e a GC aplicada ao controle interno e externo.

2.1 GESTÃO DO CONHECIMENTO

No decorrer deste ponto serão apresentados os conceitos e definições propostos pelos principais autores sobre a gestão do conhecimento e a sua importância para as organizações.

2.1.1 Conceitos e Definições

Há na literatura um número significativo de definições de gestão do conhecimento. Wiig (1993) define a Gestão do Conhecimento como sendo a construção sistemática, explícita e intencional do conhecimento. Sua aplicação consiste em maximizar a eficiência e o retorno sobre os ativos de conhecimento organizacional.

Nonaka e Takeuchi (1997. p. 1) descrevem a Gestão do Conhecimento como um processo interativo de criação do conhecimento organizacional, definida literalmente como “a capacidade que uma empresa tem de criar conhecimento, disseminá-lo na organização e incorporá-lo a produtos, serviços e sistemas”.

O conceito de conhecimento é uma questão que tem ocupado a mente entre os filósofos ao longo do tempo sem que se tenha chegado a um consenso – não identificando, portanto, uma definição da palavra aceita de modo geral (SVEIBY, 1998).

A definição de conhecimento para Davenport e Prusak é:

uma mistura fluida de experiência condensada, valores, informação contextual e insight experimentado, a qual proporciona uma estrutura para a avaliação e incorporação de novas experiências e informações. Ele tem origem e é aplicado na mente dos conhecedores. Nas organizações, ele costuma estar embutido não só em documentos ou repositórios, mas também em rotinas, processos e normas organizacionais. (DAVENPORT; PRUSAK, 1998, p. 2-6).

Na definição sugerida por Terra é possível perceber a necessidade de renovação do conhecimento, pois caso contrário as posições conquistadas são rapidamente perdidas. Assim:

Para Bukowitz e Williams (2002, p. 17) “A gestão do conhecimento é o processo pelo qual a organização gera riqueza, a partir do seu conhecimento ou capital intelectual”.

Batista (2012, p. 49) adota a definição de GC na administração pública como:

um método integrado de criar, compartilhar e aplicar o conhecimento para aumentar a eficiência; melhorar a qualidade e a efetividade social; e contribuir para a legalidade, impessoalidade, moralidade e publicidade na administração pública e para o desenvolvimento brasileiro.

As ideias apresentadas pelos autores acima descrevem com propriedade a importância do conhecimento para as organizações públicas e privadas, mais especificamente para a agregação de valor em produtos, serviços, sistemas e processos.

No contexto deste trabalho e partindo da abordagem baseada no conhecimento, busca-se utilizar o conhecimento como um elemento que pode, de certa forma, busca-ser compreendido e administrado no sentido de melhorar a eficácia das atividades de auditoria realizadas em empresas públicas com emprego de GC. Isso, contudo, requer um estudo mais aprofundado do elemento conhecimento no ambiente das organizações que será levantado na próxima seção.

2.1.2 Gestão do Conhecimento Organizacional

Inicia-se este tópico com Nonaka e Takeuchi (2008) que dividem o conhecimento em dois tipos: o explícito, sendo transmitido por meio de linguagem formal, e o conhecimento tácito, este pessoal, incorporado à experiência individual, cuja transmissão é condicionada a relacionamentos pessoais e ao ambiente organizacional.

Nonaka e Takeuchi (2008, p. 60-70) explicam que a criação do conhecimento é um processo “espiral” de interações dinâmicas entre os conhecimentos tácito e explícito, sendo que a combinação dessas categorias leva a quatro padrões no processo de criação e conversão do conhecimento entre o tácito e o explícito - o conhecido modelo SECI - Socialização, Externalização, Combinação e Internalização. Os quatro modos de conversão do conhecimento estabelecidos pelos autores são assim descritos:

A socialização é: “um processo de compartilhamento e experiências e, com isso de criação de conhecimento tácito – tais como modelos mentais e habilidades técnicas compartilhadas.” O que significa que, mesmo sem usar a linguagem, a experiência é passada

por observação, imitação e da prática, como uma relação entre mestre e aprendiz. O primeiro exemplo de socialização pelos autores é o conceito de “brainstorming camps” (reuniões

A Externalização é como “um processo de articulação do conhecimento tácito em conceitos explícitos” ou “viagens conceituais” por meio de metáforas que provocam dedução ou indução, tais como a Honda City atribuir o conceito de “Evolução do automóvel” como sendo um organismo vivo que evolui.

Os autores enfatizam que: “A combinação é um processo de sistematização de conceitos em um sistema de conhecimento.”, ou seja, os indivíduos trocam e combinam conhecimento como: documentos, reuniões, conversas telefônicas e comunicação pelo computador.

Por fim observam que, “a Internalização é um processo de incorporação do conhecimento explícito em tácito.” Constitui-se no famoso “know-how” (aprender fazendo). A General Eletric (GE), por exemplo, documenta todas as queixas e solicitações dos clientes em uma base de dados de seu Centro de respostas imediatas por intermédio de um sistema on

line.

A Figura 1, abaixo, apresenta modelo SECI - Socialização, Externalização, Combinação e Internalização.

Figura 1 - Processo SECI

(TAKEUCHI; NONAKA, 2008, p. 24).

2.1.3 Práticas de Gestão do Conhecimento

Pesquisa Econômica Aplicada (Ipea) que avaliam o grau de desenvolvimento de GC na Administração Pública Federal.

O primeiro intitulado “Governo que aprende: gestão do conhecimento em organizações do Executivo Federal”, objetivou discutir a importância do conceito da GC para a Administração Pública e a identificar o estágio de sua implementação em seis organizações: Banco do Brasil (BB), Caixa Econômica Federal (Caixa), Serviço Federal de Processamento de Dados (Serpro), Petróleo Brasileiro S.A. (Petrobras), Empresa Brasileira de Pesquisa Agropecuária (Embrapa) e Banco Central do Brasil (Bacen) (BATISTA, 2004).

Nesse estudo, Batista (2004, p.8), emprega o conceito de Práticas de Gestão do Conhecimento: “são práticas de gestão organizacional, voltadas para a produção, retenção, disseminação, compartilhamento e aplicação do conhecimento dentro das organizações, bem como na relação dessas com o mundo exterior". O autor diz ainda que muitas instituições não conhecem ou empregam a gestão do conhecimento, entretanto, executam os seus processos utilizando técnicas e ferramentas que podem ser classificados como práticas. (BATISTA, 2004).

No segundo estudo, “Gestão do conhecimento na Administração Pública” (BATISTA

et al., 2005), analisaram-se as mudanças que estão ocorrendo na gestão pública no que se

refere à implementação de práticas de GC em 28 órgãos da Administração Direta e em seis empresas estatais do Executivo Federal Brasileiro.

O estudo apresentou uma lista com 26 práticas elaboradas a partir de exemplos observados em organizações de todo o mundo, reunindo aplicações, técnicas, processos e ferramentas. Dessas práticas foram classificadas por Batista et al. (2005, p.12), em três

categorias, a saber:

a) Práticas relacionadas aos aspectos de gestão de recursos humanos: “que facilitam a transferência, a disseminação e o compartilhamento de informações e conhecimento”.

b) Práticas ligadas à estruturação dos processos organizacionais: “que funcionam como facilitadores de geração, retenção, organização e disseminação do conhecimento organizacional”.

c) Práticas cujo foco central é a base tecnológica e funcional: “que serve de suporte à gestão do conhecimento organizacional, incluindo automação da gestão da informação, aplicativos e ferramentas de Tecnologia da Informação (TI) para captura, difusão e colaboração”.

a) Práticas relacionadas aos aspectos de gestão de recursos humanos:

Fóruns (presenciais e virtuais)/Listas de discussão:

definidos como espaços para discutir, homogeneizar e compartilhar informações, idéias e experiências que contribuirão para o desenvolvimento de competências e para o aperfeiçoamento de processos e atividades da organização. (BATISTA et al.

2005, p.12).

Comunidades de prática ou Comunidades de conhecimento:

são grupos informais e interdisciplinares de pessoas unidas em torno de um interesse comum. As comunidades são auto-organizadas a fim de permitir a colaboração de pessoas internas ou externas à organização; propiciam o veículo e o contexto para facilitar a transferência de melhores práticas e o acesso a especialistas, bem como a reutilização de modelos, do conhecimento e das lições aprendidas. (BATISTA et al.

2005, p.13).

Educação corporativa:

compreende processos de educação continuada, estabelecidos com vistas à atualização do pessoal de maneira uniforme em todas as áreas da organização. Pode ser implementada sob a forma de universidade corporativa, sistemas de ensino a distância etc. (BATISTA et al. 2005, p.13).

Narrativas:

são técnicas utilizadas em ambientes de Gestão do Conhecimento para descrever assuntos complicados, expor situações e/ou comunicar lições aprendidas, ou ainda interpretar mudanças culturais. São relatos retrospectivos de pessoal envolvido nos eventos ocorridos. (BATISTA et al. 2005, p.14).

Mentoring e Coaching:

o mentoring é uma modalidade de gestão do desempenho na qual um expert

participante (mentor) modela as competências de um indivíduo ou grupo, observa e analisa o desempenho e retroalimenta a execução das atividades do indivíduo ou grupo. O coaching é similar ao mentoring, mas o coach não participa da execução

das atividades; faz parte de processo planejado de orientação, apoio, diálogo e acompanhamento, alinhado às diretrizes estratégicas. (BATISTA et al. 2005, p.14). Universidade corporativa:

é a constituição formal de unidade organizacional dedicada a promover a aprendizagem ativa e contínua dos colaboradores da organização. Programas de educação continuada, palestras e cursos técnicos visam desenvolver tanto comportamentos, atitudes e conhecimentos mais amplos, como as habilidades técnicas mais específicas. (BATISTA et al. 2005, p.15).

b) Práticas ligadas à estruturação dos processos organizacionais:

Melhores Práticas (Best Practices):

este tipo de iniciativa refere-se à identificação e à difusão de melhores práticas, que podem ser definidas como um procedimento validado para a realização de uma tarefa ou solução de um problema. Inclui o contexto no qual pode ser aplicado. São documentadas por meio de bancos de dados, manuais ou diretrizes. (BATISTA et al.

2005, p.18).

Memória organizacional/Lições aprendidas/Banco de conhecimentos:

este grupo de práticas indica o registro do conhecimento organizacional sobre processos, produtos, serviços e relacionamento com os clientes. As lições aprendidas são relatos de experiências em que se registra o que aconteceu, o que se esperava que acontecesse, a análise das causas das diferenças e o que foi aprendido durante o processo. A gestão de conteúdo mantém atualizadas as informações, as idéias, as experiências, as lições aprendidas e as melhores práticas documentadas na base de conhecimentos. (BATISTA et al. 2005, p.19).

Sistemas de inteligência organizacional:

também conhecidos como sistemas de inteligência empresarial ou inteligência competitiva, são voltados à transformação de dados em inteligência, com o objetivo de apoiar a tomada de decisão. Visam extrair inteligência de informações, por meio da captura e da conversão das informações em diversos formatos, e a extração do conhecimento a partir da informação. O conhecimento obtido de fontes internas ou externas, formais ou informais, é explicitado, documentado e armazenado para facilitar o seu acesso. (BATISTA et al. 2005, p.19).

Mapeamento ou auditoria do conhecimento:

é o registro do conhecimento organizacional sobre processos, produtos, serviços e relacionamento com os clientes. Inclui a elaboração de mapas ou árvores de conhecimento, descrevendo fluxos e relacionamentos de indivíduos, grupos ou a organização como um todo. (BATISTA et al. 2005, p.20).

Sistema de gestão por competências:

indica a existência de uma estratégia de gestão baseada nas competências requeridas para o exercício das atividades de determinado posto de trabalho e a remuneração pelo conjunto de competências efetivamente exercidas. As iniciativas nesta área visam determinar as competências essenciais à organização, avaliar a capacitação interna em relação aos domínios correspondentes a essas competências e definir os conhecimentos e as habilidades que são necessários para superar as deficiências existentes em relação ao nível desejado para a organização. Podem incluir o mapeamento dos processos-chave, das competências essenciais associadas a eles, das atribuições, atividades e habilidades existentes e necessárias e das medidas para superar as deficiências. (BATISTA et al. 2005, p.20).

Banco de competências organizacionais: “trata-se de um repositório de informações sobre a localização de conhecimentos na organização, incluindo fontes de consulta e também as pessoas ou as equipes detentoras de determinado conhecimento.” (BATISTA et al. 2005,

p.21).

Banco de competências individuais:

Gestão do capital intelectual ou gestão dos ativos intangíveis:

os ativos intangíveis são recursos disponíveis no ambiente institucional, de difícil qualificação e mensuração, mas que contribuem para os seus processos produtivos e sociais. A prática pode incluir mapeamento dos ativos organizacionais intangíveis; gestão do capital humano; gestão do capital do cliente; e política de propriedade intelectual. (BATISTA et al. 2005, p.22).

c) Práticas cujo foco central é a base tecnológica e funcional:

Ferramentas de colaboração como portais, intranets e extranets:

este conjunto de práticas refere-se a portais ou outros sistemas informatizados que capturam e difundem conhecimento e experiência entre trabalhadores/departamentos. Um portal é um espaço web de integração dos sistemas corporativos, com segurança e privacidade dos dados. O portal pode se constituir um verdadeiro ambiente de trabalho e repositório de conhecimento para a organização e seus colaboradores, propiciando acesso a todas as informações e as aplicações relevantes, e também como plataforma para comunidades de prática, redes de conhecimento e melhores práticas. Nos estágios mais avançados, permite customização e personalização da interface para cada um dos funcionários. (BATISTA et al. 2005, p.24).

Sistemas de workflow:

são práticas ligadas ao controle da qualidade da informação apoiado pela automação do fluxo ou trâmite de documentos. Workflow é o termo utilizado para descrever a automação de sistemas e processos de controle interno, implantada para simplificar e agilizar os negócios. É utilizado para controle de documentos e revisões, requisições de pagamentos, estatísticas de desempenho de funcionários etc. (BATISTA et al.

2005, p.24).

Gestão de conteúdo: “é a representação dos processos de seleção, captura, classificação, indexação, registro e depuração de informações. Tipicamente, envolve pesquisa contínua dos conteúdos dispostos em instrumentos, como bases de dados, árvores de conhecimento, redes humanas etc.” (BATISTA et al. 2005, p.25).

Gestão Eletrônica de Documentos (GED): “trata-se de prática de gestão que implica adoção de aplicativos informatizados de controle de emissão, edição e acompanhamento da tramitação, distribuição, arquivamento e descarte de documentos.” (BATISTA et al. 2005,

p.25).

Data Warehouse (ferramenta de TI para apoio à GC): “tecnologia de rastreamento de dados com arquitetura hierarquizada disposta em bases relacionais, permitindo versatilidade na manipulação de grandes massas de dados.” (BATISTA et al. 2005, p.26).

Outras ferramentas para apoio à GC:

comumente utilizadas como apoio à implementação de processos de Gestão do Conhecimento. Podem pertencer ao conjunto ligado à Tecnologia da Informação (bases de dados, intranets, extranets, portais); às redes humanas; ou, ainda, a metodologias diversas, como as listadas a seguir:

- Costumer Relationship Management (CRM); - Balanced Scorecard (BSC);

- Decision Support System (DSS); VON - Enterprise Resource Planning (ERP); e

- Key Performance Indicators (KPI). (BATISTA et al. 2005, p.26).

Os autores concluem, em relação aos órgãos públicos:

[...] São poucas as organizações que definiram estratégias de GC; em muitos casos, não se definiu nenhuma área para coordenar as ações. Apenas duas organizações afirmaram ter uma unidade específica de coordenação das ações de GC. A expressão Gestão do Conhecimento é desconhecida para a grande maioria das organizações. Portanto, fica claro que Gestão do Conhecimento não é ainda uma prioridade nos ministérios analisados. Além disso, ainda predomina na maioria das organizações o conceito de gestão da informação, e são poucas as ferramentas para melhorar o compartilhamento do conhecimento à disposição da maior parte das instituições. A conclusão a que se chega é que a maioria dos ministérios setoriais vive ainda uma fase pré-Gestão do Conhecimento. Mesmo nos ministérios em que já se definiu uma estratégia de GC, o tema ainda não foi disseminado. Merece destaque o fato de que entre os oito ministérios com estratégia de GC, apenas um considera que houve disseminação e que, conseqüentemente, ela é conhecida pela maioria dos servidores (BATISTA et al., 2005, p. 57).

Em relação às empresas estatais, os autores afirmam:

[...] as empresas estatais analisadas encontram-se em estágio mais adiantado de institucionalização da GC: todas elas definiram estratégias de Gestão do Conhecimento; contam com áreas coordenando as ações (ou unidades específicas, área de RH ou, ainda, outros setores); e utilizam amplamente o termo Gestão do Conhecimento. Além disso, na metade das empresas, a estratégia de GC foi disseminada e é bem conhecida pelos servidores. (BATISTA et al., 2005, p. 57-58).

2.1.4 Principais Obstáculos

Para Von Krogh, Ichijo e Nonaka (2001), a criação do conhecimento enfrenta barreiras

individuais e organizacionais. Segundo os autores, embora distintas, “as duas são inter-relacionadas, e as empresas necessitam de mecanismos integrados para a demolição de ambas.”. (p.30).

Já as barreiras organizacionais, para Von Krogh, Ichijo e Nonaka (2001), em qualquer organização enfrentam-se, nos contextos grupais, quatro grandes barreiras à justificação:

1) Necessidade de linguagem legítima: a linguagem é crucial para o aprendizado e para a reflexão individual, e que para fins de compartilhamento dos próprios conhecimentos, é preciso explicitar o conhecimento tácito por meio de uma linguagem comum, aceitável por todos os membros da organização.

2) Histórias organizacionais: constituem a memória organizacional dos processos internos, permitindo que os indivíduos regulem seus próprios comportamentos. Contudo, as histórias podem dificultar para os indivíduos a manifestação de ideias contraditórias.

3) Procedimentos: são experiências implícitas e soluções bem-sucedidas para tarefas complexas e contribuem para a maior eficácia e eficiência da organização nas operações vigentes.

4) Paradigmas da organização: a intenção estratégica, as declarações de visão ou missão, e os valores essenciais constituem os paradigmas ou a visão de mundo da empresa. Em geral, os paradigmas promovem a socialização (que converte o conhecimento tácito em tácito), fazendo o alinhamento do pensamento vigente na empresa. Todavia, à medida que os gerentes enfatizam a visão organizacional, a ligação entre a estratégia do negócio e a cultura corporativa, visto que tais paradigmas têm o poder de fomentar ou obstruir a criação do conhecimento.

"Na existência de alguma ou das quatro barreiras organizacionais, é possível que todo o processo de criação do conhecimento não vá adiante". (VON KROGH; ICHIJO; NONAKA, 2001, p.38).

Segundo BATISTA et al. (2005), dentre os obstáculos à implementação dos processos

de GC nas organizações públicas foram destacados em percentuais, por grau de importância, conforme Quadro 1, a seguir:

Quadro 1 - Obstáculos à implementação dos processos de GC nas organizações públicas

Obstáculos Percentual

Inexistência de indicadores 57%

Dificuldade de capturar o conhecimento não-documentado 55%

Deficiências de capacitação do pessoal 53%

Obstáculos Percentual

Falhas de comunicação 43%

Falta de incentivos para compartilhar conhecimento 39% Resistência de certos grupos de funcionários / cultura organizacional de resistência a mudanças 35% Organização tende a concentrar esforços na Tecnologia de Informação e Comunicação, em

vez de questões organizacionais ou ligadas às pessoas

26%

Receio de que outros órgãos - públicos em geral - possam ter acesso a informações

sigilosas/confidenciais 22%

Deficiências na infraestrutura computacional, redes, servidores etc. 22% Pouca propensão para investimentos em tecnologias voltadas essencialmente para facilitação de

aprendizado e colaboração 22%

Fonte: Adaptado de BATISTA et al. (2005, p.37).

Do estudo desta seção conclui-se que, a Superintendência de Auditoria Interna, como unidade de controle interno da Infraero, vinculada ao Conselho de Administração, pode aplicar as práticas que permitam monitorar, captar e utilizar as informações e conhecimentos dos ambientes interno e externo de forma estruturada. De forma que possibilitem melhor cumprimento da sua missão organizacional de comprovação da legalidade e legitimidade, a avaliação dos resultados quanto à eficácia e eficiência dos atos da alta Administração e no seu assessoramento, no que tange ao desempenho de suas funções e responsabilidades, assegurando-lhes a fidedignidade dos dados utilizados para a tomada de decisões.

A contribuição das práticas de GC pode ser um diferencial na forma de atuação da Auditoria Interna, da qual a matéria prima é a informação e o produto final o conhecimento. Contudo, devido à natureza dos trabalhos desenvolvidos pela Superintendência, será importante relacionar essas práticas buscando qualidade e celeridade nas auditorias realizadas.

2.2 CONTROLE INTERNO E AUDITORIA INTERNA

A discussão sobre o controle interno e auditoria interna envolve o esclarecimento sobre esses dois conceitos.

Araújo (1998, p. 156) faz a seguinte distinção entre controle interno e auditoria interna:

De logo, vale citar que não se deve confundir auditoria interna com controle interno. Enquanto este representa um conjunto de políticas e procedimentos implantados pela administração, objetivando a salvaguarda dos ativos, a correta valoração dos passivos, a adequação das informações e a eficácia operacional, aquela é apenas um dos componentes do sistema de controle e que muito contribui para o alcance dos resultados almejados pelo sistema de controle interno.

controles internos, executado por um departamento especializado e no que concerne ao controle interno, aos procedimentos de organização adotados como planos permanentes da empresa.

Dada a indiferenciação ainda presente, serão apresentados nas próximas seções os conceitos e as diferenças de auditoria interna e controle interno, destaca-se que ambos fazem parte do Sistema de Controle Interno do Poder Executivo Federal.

2.2.1 Conceitos Gerais

Para Castro (2010, p. 255), controle tem sentido amplo podendo ter vários significados.

O vocábulo controle tem origem no latim rotulum, que designava a relação dos

contribuintes. Era a partir dessa lista que se contratava a operação do cobrador de impostos. Incorporado em definitivo pelos diversos idiomas, o vocábulo controle tem sentido amplo, podendo significar dominação (hierarquia\subordinação), direção (comando), limitação (proibição), vigilância (fiscalização continua), verificação (exame), registro (identificação).

No mesmo sentido, na Estrutura Internacional de Práticas Profissionais (International

Professional Practices Framework - IPPF), do Instituto de Auditores Internos (The Institute of Internal Auditors - IIA), representado no Brasil pelo IIA Brasil, define controle como: (IIA

BRASIL, 2012, p. 19. grifo nosso).

Qualquer ação tomada pela administração, conselho ou outras partes para gerenciar os riscos e aumentar a probabilidade de que os objetivos e metas estabelecidos serão alcançados. A administração planeja, organiza e dirige a execução de ações suficientes para prover razoável certeza de que os objetivos e metas serão alcançados.

2.2.1.1Controle na Administração Pública

As atividades de controle encontram-se por toda a Administração Federal, sendo exercida por todos os níveis e todos os órgãos, conforme determina o art. 13 do Decreto-Lei nº 200/67. (BRASIL, 1967):

Art. 13 O controle das atividades da Administração Federal deverá exercer-se em todos os níveis e em todos os órgãos, compreendendo, particularmente:

a) o controle, pela chefia competente, da execução dos programas e da observância das normas que governam a atividade específica do órgão controlado;

b) o controle, pelos órgãos próprios de cada sistema, da observância das normas gerais que regulam o exercício das atividades auxiliares;

O art. 70 da Constituição Federal reforça a necessidade de controle e faz a seguinte definição:

fiscalização contábil, financeira, orçamentária, operacional e patrimonial da União e das entidades da administração direta e indireta, quanto à legalidade, legitimidade, economicidade, aplicação das subvenções e renúncia de receitas, será exercida pelo Congresso Nacional, mediante controle externo, e pelo sistema de controle interno de cada Poder.

Essas atividades, no que tange ao controle interno, são coordenadas pela Controladoria-Geral da União (CGU), órgão central do Sistema de Controle Interno do Poder Executivo Federal, que estão relacionados ao tema deste trabalho e será desenvolvido com maior profundidade no próximo tópico.

2.2.2 Controle Interno

Inicialmente, alerta-se que quando se fala de controle interno tem-se o que é utilizado na entidade e não deve ser confundido com o Sistema de Controle Interno a que se refere o artigo 74 da Constituição Federal de 1988 estabelece que o Controle Interno deverá ser exercido no âmbito de cada poder (BRASIL, 1988), in verbis:

Art. 74. Os Poderes Legislativo, Executivo e Judiciário manterão, de forma integrada, sistema de controle interno com a finalidade de:

I - avaliar o cumprimento das metas previstas no plano plurianual, a execução dos programas de governo e dos orçamentos da União;

II - comprovar a legalidade e avaliar os resultados, quanto à eficácia e eficiência, da gestão orçamentária, financeira e patrimonial nos órgãos e entidades da administração federal, bem como da aplicação de recursos públicos por entidades de direito privado;

III - exercer o controle das operações de crédito, avais e garantias, bem como dos direitos e haveres da União;

IV - apoiar o controle externo no exercício de sua missão institucional.

§ 1º - Os responsáveis pelo controle interno, ao tomarem conhecimento de qualquer irregularidade ou ilegalidade, dela darão ciência ao Tribunal de Contas da União, sob pena de responsabilidade solidária.

§ 2º - Qualquer cidadão, partido político, associação ou sindicato é parte legítima para, na forma da lei, denunciar irregularidades ou ilegalidades perante o Tribunal de Contas da União.

A Constituição Federal reforçou a ideia de prevenção e correção de erros ou desvios na esfera de cada poder ou na Administração Pública. (PETER e MACHADO, 2009).

Art. 3º Para fins deste Decreto considera-se:

I – Controle Interno: conjunto de métodos e processos adotados com a finalidade de comprovar atos e fatos, impedir erros e fraudes e otimizar a eficiência da Administração.

II – Sistema de Controle Interno: conjunto das atividades de controle exercidas pelas diversas unidades técnicas da Administração, organizadas e articuladas a partir de uma unidade central de coordenação.

III – Auditoria: atividade de controle, realizada consoante normas e procedimentos de auditoria, que compreende o exame detalhado, total, parcial ou pontual, dos atos administrativos e fatos contábeis com a finalidade de verificar se as operações foram realizadas de maneira apropriada e registradas de acordo com o aparato legal.

2.2.2.1Conceitos e Definições

Na leitura dos vários conceitos de Controle Interno, nota-se certa diversidade entre eles.

Segundo as Diretrizes para as Normas de Controle Interno do Setor Público (2007, p. 19), da Organização Internacional de Entidades Fiscalizadoras Superiores (INTOSAI), o controle interno é definido:

um processo integrado efetuado pela direção e corpo de funcionários, [...] estruturado para enfrentar os riscos e fornecer razoável segurança de que na consecução da missão da entidade os seguintes objetivos gerais serão alcançados: execução ordenada, ética, econômica, eficiente e eficaz das operações; cumprimento das obrigações de accountability; cumprimento das leis e regulamentos aplicáveis; salvaguarda dos recursos para evitar perdas, mau uso e dano.

Para Crepaldi (2010, p. 360) “Controle Interno refere-se aos procedimentos e à organização adotados como planos permanentes da empresa.”

Franco e Marra (2011, p. 267) entendem que controles internos são “todos os instrumentos da organização destinados à vigilância, fiscalização e verificação administrativa, que permitam prever, observar, dirigir ou governar os acontecimentos que se verificam dentro da empresa e que produzam reflexos em seu patrimônio.”

Segundo Attie (2011, p.188) o Comitê de Procedimentos de Auditoria do Instituto Americano de Contadores Públicos Certificados, AICPA, emitiu a seguinte definição de controle interno:

compreende o plano de organização e o conjunto coordenado dos métodos e medidas, adotados pela empresa, para proteger seu patrimônio, verificar a exatidão e a fidedignidade de seus dados contábeis, promover a eficiência operacional e encorajar a adesão à política traçada pela administração.

objetivos de proteger os ativos, produzir dados contábeis confiáveis e ajudar a administração na condução ordenada dos negócios da empresa.”

O Committee of Sponsoring Organizations of the Treadway Commission – COSO

define controle interno como um processo, efetuado pelo conselho de administração, gestão e outros profissionais de uma entidade. Este processo é projetado para fornecer segurança razoável quanto à realização dos objetivos de eficácia e eficiência das operações, confiabilidade dos relatórios financeiros e de conformidade com as leis e regulamentos aplicáveis. (COSO, 2013).

No Brasil, a definição mais difundida de “controle interno” está na linha do AICPA. Entretanto, tal definição é insuficiente em relação à Administração Pública. Nela, o “lucro” e a “salvaguarda de patrimônio” não representam as preocupações dos gestores, pois esses são julgados pelos atos praticados em conformidade com a legislação vigente. Assim, é preciso acrescentar algumas premissas ao entendimento de controle interno que, no setor público, exige o comprometimento com o respaldo jurídico aos atos praticados. (CASTRO, 2010).

Portanto, para Castro (2010) o controle interno na área pública pode ser definido como:

O controle interno compreende o conjunto de métodos e procedimentos adotados pela entidade, para salvaguardar os atos praticados pelo gestor e o patrimônio sob sua responsabilidade, conferido fidedignidade aos dados contábeis e segurança às informações deles decorrentes.

2.2.2.2O Controle Interno na Administração Pública

Pelo Decreto-lei nº 200/67, a Administração Pública compreende a Administração Direta, que, no âmbito Federal, constitui os serviços integrados na estrutura administrativa da Presidência da República, Ministérios e dos Ministérios e a Administração Indireta, que abrange as entidades dotadas de personalidade jurídica própria, como as autarquias, fundações públicas, empresas públicas e sociedades de economia mista. (BRASIL, 1967).

Nesse contexto, controle interno ou controle interno administrativo é aquele realizado pela própria entidade, isto é, aquele efetivado pelos órgãos internos da administração.

Sobre o controle interno enfocado nesta pesquisa, encontra-se a seguinte conceituação no Manual do Sistema de Controle Interno do Poder Executivo Federal, aprovado pela Instrução Normativa nº 01, de 6/4/2001, da Secretaria Federal de Controle Interno:

O controle interno é de vital importância no que tange à segurança do administrador, uma vez que esse responde com seus bens e sua reputação, pela realização dos seus atos ou em seu nome pelos atos de terceiros que foram por ele delegados. Desse modo, tais atos devem ser praticados com a maior segurança possível. É fundamental que o gestor estabeleça controle em todos os níveis e de forma prévia para dar suporte as suas decisões. (CASTRO, 2010).

Os controles são indispensáveis para o registro e acompanhamento dos resultados das organizações levando-se sempre em conta a relação custo/benefício. Não há uma estrutura de controle preconcebida, sendo necessário que cada entidade planeje os seus de acordo com suas peculiaridades. (CASTRO, 2010).

O objetivo geral do controle interno é evitar erros de grande potencial, por meio do controle de suas causas, podendo destacar entre os objetivos específicos a serem atingidos: verificar o cumprimento das normas legais, instruções normativas, estatutos e regimentos, prevenir erros, desperdícios, abusos e fraudes, garantir informações confiáveis, integras e oportunas, salvaguardar os ativos, assegurar a legitimidade do passivo etc. (PETER e MACHADO, 2009).

Conclui-se que controle interno é essencial tanto para os gestores quanto para os auditores. O papel da auditoria interna visa garantir que os controles internos estão funcionando adequadamente para os dirigentes. Logo, a auditoria deve avaliar esses controles, para conhecer os riscos quando for emitir sua opinião com base em testes para avaliação de uma gestão. (CASTRO, 2010).

2.2.2.3O Sistema de Controle Interno (SCI)

O Decreto nº 3591/2000, em seu artigo 8º, define que integram o Sistema de Controle Interno do Poder Executivo Federal: (BRASIL, 2000).

I. A Controladoria-Geral da União, como Órgão Central;

II. As Secretarias de Controle Interno (CISET) da Casa Civil, da Advocacia-Geral da União, do Ministério das Relações Exteriores e do Ministério da Defesa, como órgãos setoriais;

III. As unidades de controle interno dos comandos militares, como unidades setoriais da Secretaria de Controle Interno do Ministério da Defesa.

Esse mesmo Decreto, no seu artigo 1ª, diz que o Sistema de Controle Interno (SCI) “visa à avaliação da ação governamental e da gestão dos administradores públicos federais.” (BRASIL, 2000) e determina no seu artigo 14 que “As entidades da Administração Pública Federal indireta deverão organizar a respectiva unidade de auditoria interna [...] com o objetivo de fortalecer a gestão e racionalizar as ações de controle.” (BRASIL, 2000). Essas unidades vinculam-se ao conselho de administração da entidade ou a órgão equivalente, conforme o § 3º do art. 15, contudo, estão sujeitas à orientação e supervisão do SCI, a saber: (BRASIL, 2000).

Art. 15. As unidades de auditoria interna das entidades da Administração Pública Federal indireta vinculadas aos Ministérios e aos órgãos da Presidência da República ficam sujeitas à orientação normativa e supervisão técnica do Órgão Central e dos órgãos setoriais do Sistema de Controle Interno do Poder Executivo Federal, em suas respectivas áreas de jurisdição.

[...]

§ 3o A auditoria interna vincula-se ao conselho de administração ou a órgão de atribuições equivalentes.

Note-se que a Constituição exige que os três Poderes tenham sistemas próprios de controle interno, conforme comentado na seção “2.2.2 Controle Interno” desta pesquisa. Este trabalho tratará apenas do sistema do Executivo, que é, por sinal, o único que conta com um órgão específico para essa finalidade – a CGU – órgão que ocupa posição hierárquica compatível com suas funções de supervisão sobre os demais órgãos do Poder.

2.2.3 Controle Externo

Em 7 de novembro de 1890, por iniciativa de Rui Barbosa, então Ministro da Fazenda, o Decreto nº 966-A criou o Tribunal de Contas da União (TCU). A Constituição de 1891 institucionalizou o TCU e originariamente com competência para exame, revisão e julgamento de todas as operações relacionadas com a receita e a despesa da União. (TCU, 2013).

A relevância da atuação do Tribunal de Contas no controle externo tornaram-se instrumentos de inquestionável relevância na defesa dos postulados essenciais, já destacada pelo Ministro Celso de Mello (SS n.º 1.308-9/RJ):

A essencialidade dessa Instituição - surgida nos albores da República com o Decreto nº 966-A, de 07/11/1890, editado pelo Governo Provisório sob a inspiração de Rui Barbosa - foi uma vez mais acentuada com a inclusão, no rol dos princípios constitucionais sensíveis, da indeclinabilidade da prestação de contas da administração pública, direta e indireta (CF, art. 34, VII, d).

A atuação do Tribunal de Contas, por isso mesmo, assume importância fundamental no campo do controle externo. Como natural decorrência do fortalecimento de sua ação institucional, os Tribunais de Contas tornaram-se instrumentos de inquestionável relevância na defesa dos postulados essenciais que informam a própria organização da Administração Pública e o comportamento de seus agentes, com especial ênfase para os princípios da moralidade administrativa, da impessoalidade e da legalidade.

Nesse contexto, o regime de controle externo, institucionalizado pelo ordenamento constitucional, propicia, em função da própria competência fiscalizadora outorgada aos Tribunais de Contas, o exercício, por esses órgãos estatais, de todos os poderes - explícitos ou implícitos - que se revelem inerentes e necessários à plena consecução dos fins que lhes foram cometidos. (SS nº 1308; DJ 19/10/1998). (BRASIL, 1998). “O Controle Externo deve ser exercido em uma instância que esteja fora do âmbito do ente fiscalizado, para que tenha maior grau de independência e efetividade em suas ações.” (PETER e MACHADO, 2009, p.27)

A Lei nº 4.320/64, que estatui Normas Gerais de Direito Financeiro para elaboração e controle dos orçamentos e balanços da União, dos Estados, dos Municípios e do Distrito Federal. Dispõem os arts. 81 e 82, o controle externo deverá ser desempenhado pelo Poder Legislativo e determina a periodicidade com que a fiscalização realizada pelo controle externo deverá ser efetivada, respectivamente, a saber: (BRASIL, 1964).

Art. 81. O controle da execução orçamentária, pelo Poder Legislativo, terá por objetivo verificar a probidade da administração, a guarda e legal emprego dos dinheiros públicos e o cumprimento da Lei de Orçamento.

Art. 82. O Poder Executivo, anualmente, prestará contas ao Poder Legislativo, no prazo estabelecido nas Constituições ou nas Leis Orgânicas dos Municípios.

§ 2º Quando, no Município não houver Tribunal de Contas ou órgão equivalente, a Câmara de Vereadores poderá designar peritos contadores para verificarem as contas do prefeito e sobre elas emitirem parecer.

Esses dispositivos foram contemplados na Constituição de 1988, no caput do art. 70, estabelece que “A fiscalização contábil, financeira, orçamentária, operacional e patrimonial da União e das entidades da administração direta e indireta [...] será exercida pelo Congresso Nacional, mediante controle externo” (BRASIL, 1988).

Na mesma Constituição, em seu art. 71, versa que “O Controle Externo, a cargo do Congresso Nacional, será exercido com o auxílio do Tribunal de Contas da União” (BRASIL, 1988)

Registra-se que a Lei Complementar nº 101, de 4 de maio de 2000 (Lei de Responsabilidade Fiscal), estabelece normas de finanças públicas voltadas para a responsabilidade na gestão fiscal. Dispõe no seu art. 59 que “O Poder Legislativo, diretamente ou com o auxílio dos Tribunais de Contas, e o sistema de controle interno de cada Poder e do Ministério Público, fiscalizarão o cumprimento das normas desta Lei Complementar.” (BRASIL, 2000).

2.2.4 Auditoria Interna

Esta seção tem como objetivo entender alguns conceitos e os aspectos históricos da auditoria que motivaram esta pesquisa.

2.2.4.1Contextualização

A auditoria surgiu como consequência da necessidade de confirmação dos registros contábeis, em virtude do aparecimento das grandes empresas e da taxação do imposto de renda, baseado nos resultados apurado nas demonstrações contábeis. A auditoria é originária da Inglaterra, que dominava os mares e primeira nação a controlar grandes companhias de comércio e primeira a instituir imposto sobre a renda, baseado nos lucros das empresas. Além disso, praticava desde 1314 a auditoria nas contas públicas. (ATTIE, 2011; FRANCO; MARRA, 2011; CREPALDI, 2010)