1

MARCÍLIA NOBRE GADELHA

GESTÃO DE CARTEIRAS PELO MODELO DE MARKOWITZ: EXERCÍCIO COMPARATIVO ANTES E APÓS A CRISE FINANCEIRA MUNDIAL

UNIVERSIDADE FEDERAL DA PARAÍBA

CCSA – CENTRO DE CIÊNCIAS SOCIAIS APLICADAS

DEPARTAMENTO DE ECONOMIA

CURSO DE GRADUAÇÃO EM CIÊNCIAS ECONÔMICAS

MARCÍLIA NOBRE GADELHA

GESTÃO DE CARTEIRAS PELO MODELO DE MARKOWITZ: EXERCÍCIO COMPARATIVO ANTES E APÓS A FINANCEIRA MUNDIAL

UNIVERSIDADE FEDERAL DA PARAÍBA CENTRO DE CIÊNCIAS SOCIAIS APLICADAS

DEPARTAMENTO DE ECONOMIA

Monografia apresentada ao Departamento de Economia da Universidade Federal da Paraíba, como requisito obrigatório para obtenção do grau de Bacharel em Ciências Econômicas.

Orientador: Prof. Dr. Sinézio Fernandes Maia

3

UNIVERSIDADE FEDERAL DA PARAÍBA CENTRO DE CIÊNCIAS SOCIAIS APLICADAS

DEPARTAMENTO DE ECONOMIA AVALIAÇÃO DA MONOGRAFIA

Comunicamos à Coordenação de Monografia do Curso de Graduação em Ciências Econômicas (Bacharelado) que a monografia da aluna Marcília Nobre Gadelha, matrícula 10323232, intitulada: Gestão de Carteiras pelo Modelo de Markowitz: exercício comparativo antes e após a crise financeira mundial foi submetida à apreciação da comissão examinadora, composta pelos seguintes professores: Prof. Dr. Sínézio Fernandes Maia; Prof. Ademário Felix de Araújo; Profª. Márcia Batista da Fonseca, no dia ... , ás ... horas, no período letivo de 2008.2.

A monografia foi ___________ pela Comissão Examinadora e obteve nota (_____) _ (__________________).

Reformulações sugeridas: Sim ( ) Não ( )

Atenciosamente,

_____________________________________ Prof. Dr. Sinézio Fernandes Maia

(Orientador)

_____________________________________ Prof. Ademário Felix de Araújo

(Examinador)

_____________________________________ Profª. Márcia Batista da Fonseca

(Examinadora)

Cientes,

_____________________________________ Prof. Dr. Alexandre Lyra Martins

Coordenador de Graduação

_____________________________________ Prof. Ademário Felix de Araújo

Coordenador de Monografia

_____________________________________ Prof. Dr. Ivan Targino Moreira Chefe do Departamento de Economia

AGRADECIMENTOS

5

RESUMO

Este trabalho aborda o assunto sobre gestão de carteiras de ações no mercado de capitais. Tal gestão é feita com base no Modelo de Markowitz, cuja teoria se trata da diversificação como meio de reduzir a variância de uma carteira, que é o objetivo maior. Essa redução é feita ao se incorporarem ativos numa carteira que tenham correlações diferentes, ou seja, não possuem comportamentos iguais para as oscilações que ocorrem no mercado financeiro. Essa gestão é fundamentalmente voltada para a importância do risco e do retorno das ações, onde o risco é medido pela variância dos resultados e o retorno é medido pela média ou esperança matemática dos resultados. As carteiras são montadas com os ativos que compõem o índice Ibovespa, uma para o período antes da crise financeira mundial e a outra é montada no período após o momento de maior impacto desta crise. Os preços foram coletados através do Grafix, um programa que contém as cotações e gráficos de todas as ações negociadas na BOVESPA. Também foram consultadas teorias em livros e pesquisas em sites relacionados ao mercado de capitais. A estratégia utilizada para montar essas carteiras é a ferramenta Solver do Software Excel. A ferramenta irá realizar os cálculos estatísticos que supõe a teoria, que reduzem o risco da carteira ao mínimo possível para um maior retorno. A escolha da melhor carteira cabe ao investidor baseado no seu grau de satisfação em relação ao retorno e ao risco esperados, e na sua utilidade de realizar o investimento, onde o acionista investidor pode ser do mais avesso ao risco ou mais propenso a ele. A função objetivo, portanto, é minimizar o risco definido no modelo de Markowitz, formando carteiras otimizadas.

ABSTRACT

This work approaches the subject on portfolio management in the stock market. Such management is made on the basis of the Model of Markowitz, whose theory if deals with the diversification as half to reduce the variance of a wallet, that is the objective biggest. This reduction is made to if to incorporate assets in a wallet that have different correlations, that is, do not possess equal behaviors for the oscillations that occur in the financial market. This management basically is come back toward the importance of the risk and of the return of the actions, where the risk is measured by the variance of the results and the return is measured by the average or mathematical hope of the results. The wallets are mounted with the assets that compose the Ibovespa index, one for the period before world-wide the financial crisis and to another one the moment of bigger impact of this crisis is mounted in the period after. The prices had been collected through the Grafix, a program that contains the quotations and graphs of all the actions negotiated in the SÃO PAULO STOCK EXCHANGE. Also theories in books and research in sites related to the stock market had been consulted. The used strategy to mount these wallets is the tool to solve of Excel Software. The tool will go to carry through the statistical calculations that the theory assumes, that reduces the risk of the wallet to the possible minimum for a bigger return. The choice of the best wallet fits to the investor based on its degree of satisfaction in relation to the waited return and the risk, and in its utility to carry through the investment, where the investing shareholder can more be of avesso to the more inclined risk or it. The objective function, therefore, is to minimize the risk defined in the model of Markowitz, being formed optimized wallets.

7

LISTA DE FIGURAS (páginas)

Figura 1 – Caixa de diálogo para a Função Estatística MÉDIA Figura 2 – Caixa de diálogo para a Função Estatística VARP Figura 3 – Caixa de diálogo para a Função Estatística DESVPADP Figura 4 – Caixa de diálogo do Solver e a Definição das Células Figura 5 – Planilha do Excel com dados das Ações

LISTA DE TABELAS

Tabela 1 – Representação das Funções Estatísticas dos 51 Ativos (jan 2007 a maio 2008) Tabela 2 – Representação das funções estatísticas dos 25 ativos (out 2008 a fev 2009) Tabela 3 – Representação das Funções Estatísticas das Duas Carteiras

Tabela 4 – Resultados obtidos no Solver para a Carteira Otimizada Antes da Crise Tabela 5 – Resultados obtidos no Solver para a Carteira Otimizada Após a Crise

LISTA DE GRÁFICOS

Gráfico 1 – Fronteira Eficiente para a Carteira de Ações

Gráfico 2 – Riscos Associados ao Número de Ativos para a Carteira de Ações

LISTA DE QUADROS

SUMÁRIO

9

INTRODUÇÃO

À medida que a economia vai crescendo, vai se tornando importante o sistema de distribuição de valores mobiliários como fator multiplicador da riqueza nacional. A função básica do mercado de capitais é a de promover o crescimento econômico por meio da distribuição da poupança dos agentes econômicos.

Segundo Pinheiro (2007), no mercado de capitais a cotação das ações é fixada por antecipações e decisões de compra e venda em função das reações dos investidores. Tais decisões financeiras não são tomadas em um ambiente de total certeza com relação aos resultados, e, por estarem essas decisões voltadas para o futuro, é importante inserir a variável incerteza como um dos mais importantes aspectos do estudo das operações do mercado financeiro.

A previsão em relação ao preço das ações torna-se difícil por ser incerto o futuro das empresas, sendo a dispersão dos resultados o que torna arriscado investir nesse mercado. De forma mais específica, o risco está diretamente associado às probabilidades de ocorrência de algum resultado em relação a algum valor médio esperado. Os investidores tomam as decisões de forma diferente, suas preferências não são homogêneas e as informações não são necessariamente compreensíveis a todos, além de existirem impostos e custos de transação nas operações de compra e venda. Todos esses fatores acabam contribuindo para tornar a previsão do preço das ações ainda mais difícil. Para a compreensão dos seus fundamentos teóricos e das implicações práticas, os acionistas se baseiam na hipótese de que os mercados financeiros são perfeitos, ou no mínimo, eficientes.

11

fazendo com que nenhum deles influencie isoladamente a formação de preços nos mercados de capitais; a informação é considerada perfeita, instantânea, gratuita e disponível para todos; os ativos financeiros são infinitamente divisíveis e possíveis de serem negociados no mercado; não existem impostos nem custo de transação; existe igualdade entre os empréstimos que são obtidos e concedidos, para todos os participantes, seja qual for o montante; as expectativas dos investidores são homogêneas, de forma que todos fazem as mesmas apreciações subjetivas dos retornos a serem obtidos num mesmo período de antecipação e, os participantes do mercado são racionais e procuram maximizar sua riqueza. Assim, a diferença entre o preço e o valor das ações decorre da eficiência dos mercados.

A idéia de que o mercado é eficiente pode estar associada à maneira como são feitos os investimentos, ou seja, através da Análise Técnica ou Análise fundamentalista. Para a análise técnica, a escolha de ativos é feita pelos técnicos através de análises grafistas, onde são buscados padrões previsíveis nos preços das ações, com os gráficos que mostram comportamentos lentos e graduais de mudanças. Já a Análise Fundamentalista busca compreender informações da empresa emissora da ação, examinando seus demonstrativos financeiros com o objetivo de prever um comportamento do futuro da empresa que o resto do mercado ainda não tenha reconhecido. Isto também acaba permitindo uma maximização da riqueza, sendo que se trata de um investimento com retorno de longo prazo.

Como o mercado de capitais tem diversas oportunidades de compra e venda de ações, é possível, através da diversificação das ações, alcançar a maximização do retorno, ou seja, construir carteiras de ações que proporcionem maior retorno para um determinado risco, e vice-versa.

A seleção de carteiras consiste em identificar a melhor combinação possível de ativos, dentre as inúmeras carteiras que podem ser formadas, e escolher àquela que melhor atender as preferências do investidor com relação ao retorno e a incerteza que existe na operação.

1.1OBJETIVOS

1.1.1 GERAL

O objetivo geral da monografia é compor carteiras comparativas otimizadas de acordo com a Teoria do Portfólio de Markowitz, para os períodos pré e pós-crise financeira mundial.

ESPECIFICAMENTE PRETENDE-SE:

Identificar, nas ações do índice Ibovespa, ativos com exposição ao risco/retorno de acordo com suas funções estatísticas: média, variância e desvio padrão;

Construir carteiras comparativas para o período de janeiro de 2007 a maio de 2008 e para o período outubro de 2008 a fevereiro de 2009;

13

2 FUNDAMENTAÇÃO TEÓRICA

Markowitz (1952) desenvolveu a teoria da carteira com enfoque na diversificação, onde o investidor pode reduzir o desvio-padrão dos retornos através da escolha de ações que não apresentem oscilações persistentes. Os princípios básicos desenvolvidos por Markowitz, para a formação de carteiras, são base da relação entre risco e retorno.

Segundo Markowitz in Assaf Neto (2006), em sua teoria do portfólio, o risco de um ativo sozinho é diferente do risco desse ativo quando incorporado numa carteira. Portanto, elevando-se a quantidade de ativos numa carteira, é possível reduzir seu risco à taxas decrescentes. Seria o processo de diversificação, com objetivo de reduzir o risco do portfólio ao combinar ativos que mantenham alguma relação inversa entre si. Até certo ponto, a diversificação pode reduzir todo o risco da carteira, ficando apenas uma parcela considerada de risco sistemático. A diversificação funciona porque os preços dos diferentes ativos não variam exatamente da mesma forma, e nos momentos em que eles se divergem há uma oportunidade para redução do risco. Com a diversificação, podem se combinar vários ativos e formar diversas carteiras com proporções diferentes de cada ativo, onde o investidor procura selecionar aquela que tiver a melhor combinação com relação ao retorno esperado, de forma a maximizar seu grau de satisfação. A proposta de Markowitz é, por meio de estatísticas, analisar e selecionar ativos e, conseqüentemente compor sua carteira ótima.

Segundo Pinheiro (2007) a gestão de uma carteira com base na diversificação trata-se de reduzir o risco da carteira com ações de diferentes dispersões, onde a escolha é feita baseando-se nos conceitos de média e variância.

A incertezaque existe nas ações significa dizer que podem ocorrer mais informações do que na realidade ocorrem, essa incerteza é o risco para o mercado de ações. A variância e o desvio-padrão mensuram corretamente esse risco1, ou seja, sintetizam a dispersão dos retornos possíveis.

A gestão pode ser passiva, isto é, compor uma carteira bem diversificada e adotar o padrão Buy and Hold, sem tentativa de sobrepor-se ao mercado; ou pode ser ativa, compondo uma carteira diversificada baseando-se nas mudanças que sofre o mercado. Neste caso, uma carteira de ações com dados históricos não é suficiente para alcançar o retorno desejado, na tentativa de sobrepor-se ao mercado; diversificações são feitas periodicamente para definir mudanças na carteira.

Na construção das carteiras de ações, a diversificação permite reduzir o risco do investimento, desde que seja levada em conta a correlação entre os retornos dos ativos para estabelecer a melhor composição possível de uma carteira. Na hipótese de aversão ao risco, o investidor busca carteiras que maximizem seu retorno esperado minimizando, ao mesmo tempo, seu risco que é medido pelo desvio-padrão. Não só os riscos individuais dos ativos são importantes para medir o risco de uma carteira, como também a mensuração da covariância entre os ativos e a participação de cada ação na carteira para a redução do risco do portfólio. O desempenho da carteira de ações será avaliado por meio da definição do retorno e da sua variância.

A partir dos valores de retorno esperado e riscos calculados para as diversas combinações dos ativos possíveis numa carteira, o investidor, baseando-se na sua curva de indiferença, ou seja, seu grau de aversão ao risco irá escolher a carteira que tiver a melhor combinação de ativos que atenda satisfatoriamente a sua expectativa com relação ao risco e retorno.

2.1 A FRONTEIRA EFICIENTE E A LÓGICA DO ACIONISTA RACIONAL

Existem inúmeras possibilidades de combinações entre ativos que podem formar carteiras, com retornos e riscos diferentes. Essas diversas combinações são descritas numa curva que retrata o conjunto possível de combinações de uma carteira.

O acionista, assim como um agente econômico, tem um comportamento racional frente a uma combinação de ações com risco.

O gráfico 1 mostra todas as possíveis alternativas que um investidor pode escolher (entre risco,

σ

, e retorno, r) ao combinar participações diferentes para os ativos no contexto de uma carteira.A curva CAB representa todas as carteiras possíveis de serem formadas com combinações diferentes entre ações. O segmento AB dessa curva é conhecido como a

fronteira eficiente para as carteiras de ações.

Nesse segmento é possível selecionar uma carteira que tenha o menor risco para um determinado retorno; indica também os possíveis resultados de risco e retorno esperados da carteira composta por ativos que não são perfeitamente correlacionados (-1< ρij < +1). Por

15

O segmento CB mostra os resultados de combinações de ativos que apresentam correlação perfeitamente positiva (ρij < +1), onde as carteiras nesse segmento não têm o risco

reduzido.

r

0

σ

Gráfico 1 - Fronteira Eficiente para a Carteira de Ações Fonte: PINHEIRO, 2007, p 79

O ponto D na curva representa uma carteira de ativos com o menor risco possível, conhecida como carteira de variância mínima. A carteira D é preferencial a todas as outras, pois maximiza o retorno e tem desvio-padrão reduzido ao mesmo tempo, podendo ser considerada a carteira ótima. O investidor racional que é avesso ao risco tem o objetivo de combinar investimentos de diferentes riscos em carteiras eficientes, procurando se situar na fronteira eficiente das possibilidades de investimento, ou seja, mais próximo do ponto A.

A seleção da carteira mais atraente de investimento para o investidor racional, que avalia risco e retorno nas suas decisões, fica no segmento AB do gráfico, cabendo ao investidor determinar a melhor condição diante da sua postura ao risco.

Ao definir sua carteira na fronteira eficiente, o acionista irá, teoricamente, maximizar sua utilidade escolhendo o ponto de tangência entre a curva de utilidade U2 e a fronteira eficiente. O ponto D representa a carteira ótima, pois sua variância é mínima. Assim, o acionista encontrará a carteira que maximiza a sua utilidade, igualando a taxa de substituição de risco por retorno obtido a partir das carteiras eficientes. O objetivo é descrever como um investidor toma a sua decisão de aplicação de capital diante das alternativas de carteiras, selecionando a melhor combinação de investimento em condições de risco.

Segundo Pinheiro (2007), através da diversificação, é possível reduzir o risco da carteira, pois as cotações das ações não apresentam o mesmo comportamento conjuntamente, gerando diferentes retornos para variações no desempenho da economia. Na avaliação

U3 U2

U1

D

D’’

D’ C

B

.

estatística, diz-se que as correlações devem ser perfeitamente negativas, onde a combinação de ações de diferentes comportamentos, em relação ao retorno esperado, permite reduzir o risco global, pela eliminação do risco de cada ação.

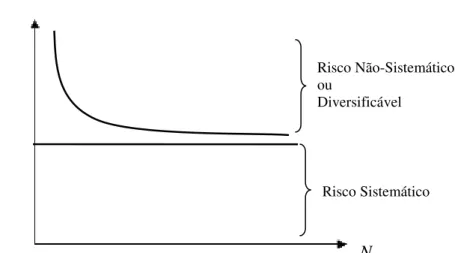

Os riscos associados às ações podem ser:

O risco não-sistemático ou diversificável: este risco é causado por características do próprio ativo, não se estendendo aos demais ativos da carteira, pois está relacionado a atividades da empresa emitente, como seus processos judiciais, seus programas de desenvolvimento, seus planos de ação, etc. É um risco intrínseco, comum de cada investimento, e sua eliminação de uma carteira é possível através da inclusão de ativos que não tenham correlação positiva entre si. (vide gráfico 2).

O risco sistemático: este tipo de risco é causado por flutuações da conjuntura econômica, ou seja, fatores que sistematicamente comprometem grande parte das empresas, estando inerente a todos os ativos. Sendo determinado por mudanças de natureza política, econômica ou social. A eliminação total desse risco não pode ser feita pela diversificação de ativos na carteira.

N

Gráfico 2 – Riscos Associados ao Número de Ativos para a Carteira de Ações Fonte: PINHEIRO, 2007, p 121

A linha côncava refere-se ao risco da carteira, que vai diminuindo com a diversificação. No entanto, esse risco pode ser reduzido até ficar apenas o risco sistemático, inerente ao mercado, que não é eliminado pela diversificação.

A diversificação incide em aproveitar o potencial das relações entre ações, permitindo ao acionista minimizar o risco para um dado nível de retorno. Numa carteira diversificada, o risco é reduzido podendo até ser eliminado, restando apenas o risco sistemático, ou não

Risco Não-Sistemático ou

Diversificável

17

diversificável, o qual o investidor enfrenta essa incerteza da economia disseminando para as ações.

Assim, a diversificação consiste em definir carteiras de ações situadas na fronteira eficiente, que será definida pelo acionista em função de sua utilidade de realizar o investimento. Qualquer acionista com aversão ao risco não se confronta com a totalidade da variância, uma vez que pode eliminar o risco não-sistemático por meio da diversificação.

Segundo (apostila cap7 3.3) os investidores, ao diversificarem, estão interessados nos

efeitos que as ações individualmente terão sobre o risco da carteira. O risco de uma carteira bem diversificada depende do risco de mercado das ações inclusas na carteira. Para saber a contribuição de uma ação para o risco da carteira bem diversificada é necessário conhecer o seu risco de mercado. A quantificação desse risco das ações, em relação ao movimento do mercado, é medida pelo beta (β), ou seja, é a sensibilidade da ação às oscilações do mercado. Matematicamente, este risco é definido pela covariância da ação com a carteira de mercado, definido por um coeficiente.

Quando ativos vão sendo inclusos numa carteira, o risco diversificável vai sendo reduzido e o risco existente que ainda fica é o do mercado, e o beta da ação individual mede essa sensibilidade ao movimento do mercado.

A contribuição de uma determinada ação para o risco de uma carteira bem diversificada depende da sua reação a uma baixa generalizada ou uma alta do mercado, bem como sua proporção de investimento na carteira. O beta mede a amplitude da variação do preço de uma ação esperada pelos investidores, por cada variação de 1% no mercado. Ações com beta maior que 1 são muito sensíveis às variações do mercado. As ações com um beta menor que 1 respondem lentamente às variações ocorridas no mercado. O cálculo estatístico para o beta de uma ação com relação ao mercado pode ser expresso por:

2

m im i

ouY

t

0

1

X

t

t (2.1)2.2 ATITUDES DO INVESTIDOR PERANTE O RISCO

Considera-se que o acionista decide fazer um investimento em função da utilidade que as escolhas possam proporcionar. Uma das restrições impostas para uma função utilidade é de que a mesma esteja de acordo com o comportamento do acionista, de forma que haja uma preferência por riqueza. Outra propriedade da função utilidade diz respeito à relação do acionista com o risco, identificando três hipóteses: o acionista com aversão ao risco; o acionista neutro em relação ao risco e o acionista propenso ao risco.

Aversão ao risco significa que o investidor sempre rejeitará uma aposta justa onde a utilidade de fazer um investimento com risco elevado é menor que a utilidade de não investir, ou seja, o acionista não gosta de incorrer em investimentos com riscos elevados. A neutralidade ao risco é quando o investidor é indiferente entre aceitar ou não uma aposta justa, uma vez que as utilidades esperadas são as mesmas. Já o acionista propenso ao risco gosta de uma aposta justa, pois a utilidade esperada para esta alternativa é superior a alternativa de não investir, e este acionista incorre em investimentos com risco elevado.

2.3 OTIMIZAÇÃO DA CARTEIRA DE AÇÕES POR MEIO DA MÉDIA-VARIÂNCIA.

Conforme Pinheiro (2007) Markowitz desenvolveu uma metodologia que define a variância de uma carteira como a soma das variâncias individuais de cada ação com as covariâncias entre pares das ações da carteira, conforme a proporção de cada ação na carteira formada. O modelo básico desenvolvido pode ser algebricamente representado pelas equações: (2.2) (2.3) (2.4) (2.5)

Onde r é o retorno médio esperado da carteira; V é a variância da carteira; xi é a

19

soma é igual a 1; i é a média ou retorno esperado de cada ação; ij é a covariância se i ≠ j ou ij é a variância se i = j.

De acordo com (apostila), o retorno de uma carteira de ações bem diversificada

equivale a média ponderada dos retornos de suas ações individuais, e sua volatilidade é inferior á volatilidade média das ações individuais, isso porque a diversificação reduz a variância. O risco da carteira não tem a mesma variância dos ativos que a compõe, pois, à medida que se acrescenta mais ativos à carteira, o número de covariâncias é bem maior que o número de variâncias, por isso, a carteira bem diversificada reflete principalmente as covariâncias; é a covariância média que constitui o fundamento do risco após a diversificação cumprir seu papel.

Para um acionista racional que deseja compor uma carteira de ações com base em ações diferentes, ao desenvolver a Teoria de Markowitz, a melhor proporção de ações que minimiza o risco de acordo com o retorno desejado depende das seguintes variáveis:

r é o retorno esperado da carteira;

V é a variância da carteira;

xi é a participação individual de cada ação; i

é a média ou retorno de cada ação;

ij

é a covariância se i ≠ j;

ij

é a variância se i = j.

A partir disso, o objetivo é o de determinar a porcentagem de investimento em cada ação xi de forma que o risco seja reduzido. A função objetiva, portanto, é a de minimizar o

risco ou a variância definida no Modelo de Markowitz, cuja algumas restrições devem ser observadas para a solução deste problema, tendo que se levar em consideração:

As participações individuais de cada ação xi;

A soma das participações individuais 1

1

n

j i

3 METODOLOGIA

Segundo Pinheiro (2007) o método probabilístico pode ser usado para calcular o risco inerente a uma variável, onde esse risco pode ser definido através de uma distribuição de probabilidades. Esta distribuição deve então ser analisada. Para isso, é freqüente usar: média, variância e desvio-padrão para sintetizar a dispersão dos resultados possíveis.

A média aritmética é uma medida de tendência central que representa o retorno médio ponderado de uma ação. Por meio da soma de todos os valores numéricos observados e da posterior divisão pelo número de observações envolvidas define-se o seu valor para um determinado período em análise. De acordo com a seguinte expressão pode se calcular o retorno para um único ativo:

(3.1)

Onde x é a média aritmética da amostra; x1 é a primeira observação; xné a enésima observação e n é o número de observações. Quando se obtém a probabilidade de ocorrência dos valores dados, a média é definida por:

(3.2)

Considerando que x é a média aritmética da amostra; que x1 é a primeira observação;

p1 é a probabilidade da ocorrência da primeira observação; xné a enésima observação e pné a probabilidade da enésima observação.

A variância dos dados é a soma das diferenças ao quadrado, em torno da média, dividida pelo tamanho da observação, assim, para calcular a variância de um ativo quando os dados são referentes à população, tem-se:

x xi p

n

I

i

2

1

2 ( )

(3.3)

Onde que σ2 é a variância da amostra; i

x é a média ou esperança das variáveis; xi é a variável no período; n é o número de variáveis da amostra e p é a probabilidade de ocorrência da variável. n x n x x x x n j j n

1 2 ... 1

n np x p x p x

21

Já o desvio-padrão que mede o risco é representado por σ, que é a raiz quadrada da variância, ou seja:

2 (3.4)

O desvio-padrão representa a dispersão do retorno em torno de seu valor médio ou esperado. Desta forma, quanto menor for o desvio-padrão, menor será o risco do investimento em determinada ação, pois a dispersão do retorno é reduzida em relação ao seu valor esperado.

O coeficiente de variação é outra medida de risco, que mede a variabilidade do risco da carteira por meio da relação entre o desvio-padrão e a média ou esperança matemática, e é expressa na equação:

(3.5)

Este indicador permite a pré-seleção de ativos que vai compor o conceito ótimo do investimento.

É possível que as ações apresentem relações entre os fluxos financeiros ao longo do tempo. A dependência dos fluxos significa que, se em um período a ação é afetada por um acontecimento não há nenhuma razão para acreditar que tal acontecimento não afetará as demais ações dos períodos subseqüentes. Assim, o efeito de uma circunstância negativa proporciona uma variação no retorno do investimento em ações e quanto mais importante forem as correlações no tempo, mais o risco total poderá variar, conforme sejam positivas ou negativas essas correlações. Em estatística, define-se essa situação através do coeficiente de correlação, que demonstra que o risco sofre variações conforme os fluxos financeiros das ações ao longo do tempo.

O coeficiente de correlação é expresso por ρ e seus valores podem variar entre +1 e -1. O valor 0 indica que as variáveis são perfeitamente independentes e a combinação entre eles não reduz o risco; o valor +1 representa variáveis com correlação perfeitamente positivas e os riscos caminham no mesmo sentido, sendo o único caso onde as combinações não permitem reduzir o risco; e o valor -1 representa variáveis com correlações perfeitamente negativas, e o os riscos dos investimentos são opostos, ou seja, é possível eliminar o risco diversificável de uma carteira. Este caso é difícil de verificar na prática, pois geralmente os ativos apresentam correlação moderada entre si.

Sempre que o índice de correlação for menor que +1, ocorre redução do risco diversificável.

Assim, a covariância é uma medida que combina a variância dos resultados de uma variável com a tendência de esses resultados se movimentarem para cima ou para baixo ao mesmo tempo em que o resultado de outra variável se movimenta para cima ou para baixo, ou seja, é a medida do grau em que as ações co-variam. Para medir as relações entre as ações utilizamos igualmente a covariância, que é definida estatisticamente pelo produto dos desvios-padrão pela probabilidade de ocorrência das variáveis, expressa na seguinte equação:

(3.6)

Onde i e j são os valores aleatórios das variáveis; i e j são as médias das variáveis e

p é a probabilidade. A covariância e o coeficiente de correlação são medidas equivalentes das relações estatísticas entre fluxos no mesmo investimento, e a relação entre essas duas medidas é expressa a seguir:

(3.7)

Onde ρij é o coeficiente de correlação entre as variáveis i e j; σij é a covariância entre i e j e σi e σj são os desvios-padrão de cada uma das variáveis i e j.

Para calcular o desvio-padrão de uma carteira hipotética com dois ativos de acordo com a teoria de Markowitz, tem-se a seguinte expressão:

(3.8)

Onde p é o desvio-padrão da carteira, wi e wj são respectivamente as participações do ativos i e j no portfólio, 2

i e 2

j

são as variâncias de cada ativo e σij é a covariância entre

i e j.

No caso, a definição do risco de uma carteira de ações leva em consideração a covariância entre os ativos, mostrando a contribuição da diversificação para o risco da carteira. Caso alguma relação entre as ações seja inversa, o risco da carteira será reduzido.

A equação 3.9 mostra o cálculo do desvio-padrão para uma carteira contendo n ativos, no modelo desenvolvido por Markowitz:

p j j i i n i

ij

) ( ) ( 1 j i ij ij

ij j i j j i ip w w w w

23

(3.9)

Esta equação mostra que o risco da carteira depende das participações individuais dos ativos, dos riscos individuais, assim como a covariância entre os retornos das ações.

3.1 ESTRATÉGIA EMPÍRICA

Utilizando a ferramenta Solver do Excel para construir uma carteira com base no modelo de Markowitz, pode-se chegar a uma carteira diversificada e também otimizada, que se refere ao alcance do maior retorno e menor risco, avaliada pelo critério do desvio-padrão.

Para obter as funções estatísticas de cada ativo, inicialmente foram calculados os retornos semanais dos mesmos. O cálculo do retorno semanal é obtido subtraindo o preço de fechamento da semana anterior do preço da semana atual fazendo, assim, o percentual de

retorno semanal. O retorno médio para cada ação é definido pela equação

n x x n j j

1 , ondex jé o retorno de cada observação e n é o número de observações. Com base nos retornos semanais dos ativos, o valor do retorno médio no período para a ação pode ser definido também pela função estatística MÉDIA do Excel, que mostra a média aritmética dos argumentos. A figura 1 mostra a caixa de diálogo do Excel com os argumentos da função:

Figura 1– Caixa de diálogo para a Função Estatística MÉDIA Fonte: Elaboração Própria com base no Excel

n j j i j i j i n ip ww

A variância dos retornos de cada ativo, assim como de uma carteira, pode ser definida através da função estatística VARP do Excel, considerando os dados referentes a uma população, conforme a figura 2:

Figura 2 – Caixa de diálogo para a Função Estatística VARP Fonte: Elaboração Própria com base no Excel

O valor para o desvio-padrão de cada ação pode ser definido, do mesmo modo, através da função estatística DESVPADP do Excel para os de retornos semanais. Sabendo que o desvio-padrão mede a dispersão dos retornos, ou seja, o risco de um ativo. A figura 3 representa a caixa de diálogo do Excel:

25

Outra medida usada para calcular a variabilidade dos retornos de dois ou mais ativos é o coeficiente de variação CV, obtido através da relação desvio-padrão e retorno esperado de cada ativo.

Após o cálculo das funções estatísticas para cada ativo, pode-se então usar a ferramenta Solver do Excel para obter a melhor combinação entre os ativos de forma que minimize a variância, solucionando o problema da otimização. A caixa de dialogo do solver é definida conforme a figura 4:

Figura 4 – Caixa de diálogo do Solver e a Definição das Células Fonte: Elaboração Própria com base no Excel

O campo Definir célula de destino indica a variável que será minimizada, no caso, será a variância da carteira de ações, como mostra a figura abaixo. O campo Células variáveis é usado para definir as participações individuais dos ativos na carteira. O campo Submeter às restrições é utilizado para indicar as restrições do modelo, neste caso, as restrições do Modelo de Markowitz. Através dessa ferramenta a participação de cada ativo na carteira é obtida com base no retorno e na variância desses ativos, onde é minimizada a variância dessa carteira.

Figura 5 – Planilha do Excel com dados das Ações

Fonte: Elaboração Própria com base no Excel

27

4 RESULTADOS

Os dados utilizados para formação das carteiras são os preços de fechamento de pregão semanal, coletados no site da BOVESPA (Bolsa de Valores de São Paulo), para o período de janeiro de 2007 até maio de 2008, denominado de período 1, antes da crise financeira. E para a formação da carteira no período (denominado de período 2) após crise os dados são de outubro de 2008 até fevereiro de 2009, onde com esse dados serão formadas carteiras iniciais e otimizadas para os dois períodos mencionados.

As ações referidas no trabalho compõem o Índice Ibovespa2, que é o mais importante indicador do desempenho médio das cotações do mercado de ações brasileiro. Sobre o índice, sua relevância advém do fato do Ibovespa retratar o comportamento dos principais papéis negociados na BOVESPA e também de sua tradição.

Este índice é o valor atual, em moeda corrente, de uma carteira teórica de ações constituída em 02/01/1968 (valor-base: 100 pontos), a partir de uma aplicação hipotética. Supõe-se não ter sido efetuado nenhum investimento adicional desde então, considerando-se somente os ajustes efetuados em decorrência da distribuição de proventos pelas empresas emissoras (tais como reinversão de dividendos recebidos e do valor apurado com a venda de direitos de subscrição, e manutenção em carteira das ações recebidas em bonificação). Dessa forma, o índice reflete não apenas as variações dos preços das ações, mas também o impacto da distribuição dos proventos, sendo considerado um indicador que avalia o retorno total de suas ações componentes.

Para a formação da carteira inicial antes da crise todos os 66 papéis deste índice foram analisados de acordo com as funções estatísticas já mencionadas, porém, foram incorporados apenas 51 ativos nessa carteira. O fato se deu porque algumas ações apresentaram retorno negativo para o período em análise, e, não é de interesse analisar títulos com retorno negativo.

A tabela 1 mostra os resultados estatísticos para os 51 ativos (antes crise) que apresentaram retorno positivo dentre todos os papéis que fazem parte do Ibovespa. Isso indica que empresas de todos os setores da economia estavam com bom desempenho no período antes da crise financeira.

Carteira Inicial Média/Retorno % Variância% Desvio Padrão% Coef. De Variação CV

petr4 1,21 28,41 5,33 4,42

cruz3 0,62 25,05 5 8,09

usim5 1,59 31,68 5,63 3,54

ggbr4 1,25 28,16 5,31 4,24

cgas5 0,52 10,55 3,25 6,21

brap4 1,25 32,98 5,74 4,61

cesp6 0,42 44,89 6,7 15,95

arcz6 0,23 19,45 4,41 19,47

lren3 0,51 38,43 6,2 12,25

dura4 0,4 37,54 6,13 15,41

elpl6 0,93 19,23 4,38 4,7

lame4 0,32 31,07 5,57 17,69

itau4 0,6 29,45 5,43 8,99

ligt3 0,48 29,76 5,46 11,32

netc4 0,14 38,39 6,2 44,48

alll11 0,22 30,75 5,55 25,2

bbas3 0,69 36,08 6,01 8,76

bbdc4 0,58 24,47 4,95 8,6

brkm5 0,03 30,97 5,56 171,46

brto4 1,42 37,33 6,11 4,29

brtp3 0,94 25,56 5,06 5,38

brtp4 0,97 37,69 6,14 6,36

ccro3 0,25 27,45 5,24 21,34

cmig4 0,36 20,43 4,52 12,67

cpfe3 0,59 18,22 4,27 7,18

cple6 0,29 16,89 4,11 14,02

cyre3 0,63 52,89 7,27 11,48

elet3 0,24 22,87 4,78 20,04

elet6 0,25 23,4 4,84 19,28

gfsa3 0,38 51 7,14 18,89

goau4 1,48 32,29 5,68 3,84

itsa4 0,64 29,18 5,4 8,46

klbn4 0,46 21,05 4,59 9,94

pcar4 0,26 34,17 5,85 22,82

petr3 1,21 28,41 5,33 4,42

prga3 0,94 31,62 5,62 5,97

rsid3 0,45 60,38 7,77 17,37

sbsp3 0,41 23,96 4,9 12,06

sdia4 1,05 27,23 5,22 4,99

tlpp4 0,12 20,55 4,53 37,95

tmar5 1,24 19,95 4,47 3,59

tnlp3 0,31 50,62 7,11 22,96

tnlp4 0,75 37,66 6,14 8,16

trpl4 0,91 24,96 5 5,5

ubbr11 0,55 29,67 5,45 9,87

ugpa4 0,45 20,2 4,49 9,88

usim3 1,17 32,51 5,7 4,88

vale3 1,2 29,25 5,41 4,52

vale5 1,14 25,85 5,08 4,46

vcpa4 0,56 19,36 4,4 7,8

vivo4 0,57 40,02 6,33 11,05

29

Alguns papéis apresentam boa média de retorno para este período, calculado pela função MÉDIA do Excel, nos setores de mineração, petróleo, telecomunicação e construção civil, como por exemplo: a petr4 (Petrobras), a usim3 e usim5 (Usiminas), brto4 (Brasil Telecom), goau4 (Gerdau), tmar5 (Telemar), e a vale3 e vale5 (Vale R Doce).

Na tabela 2 estão as análises estatísticas dos ativos após a crise (período 2), e na formação desta carteira, apenas 25 dos 66 papéis do índice entraram na composição, em razão dos retornos negativos apresentados pelos demais ativos neste período. Após o momento de maior impacto desta crise financeira algumas empresas apresentaram recuperação, de acordo com os cálculos da média de retorno e variância das ações, como por exemplo: bnca3 (Nossa Caixa), elpl6 (Eletropaulo), jbss3 (JBS), ligt3 (Light S/A), ugpa4 (Ultrapar), e a vivo4 (Vivo).

Carteira Inicial Média/Retorno % Variância% Desvio Padrão% Coef. De Variação CV

bnca3 4,26 239,98 15,49 3,64

brap4 0,42 111,49 10,56 25,08

brtp3 1,12 15,18 3,9 3,48

ccro3 0,43 27,29 5,22 12,19

cesp6 0,39 127,84 11,31 29,18

elet3 0,14 56,64 7,53 55,08

elet6 0,54 43,26 6,58 12,27

elpl6 1,19 80,71 8,98 7,54

jbss3 1,36 186,03 13,64 10,06

ligt3 1,38 60,65 7,79 5,66

natu3 0,7 41,85 6,47 9,29

netc4 0,58 108,04 10,39 17,86

petr3 0,05 130,55 11,43 225,8

rdcd3 0,74 89,84 9,48 12,8

sbsp3 0,18 67,52 8,22 45,17

tcsl3 0,46 162,56 12,75 28,01

tcsl4 0,21 122,38 11,06 52,48

tlpp4 0,47 39,4 6,28 13,28

tnlp3 0,93 116,59 10,8 11,64

tnlp4 0,39 83,4 9,13 23,24

trpl4 0,13 58,14 7,62 58,99

ugpa4 1,46 122,53 11,07 7,59

vale3 0,43 119,5 10,93 25,36

vale5 0,24 93,08 9,65 40,46

vivo4 17,04 4690,87 68,49 4,02

Tabela 2: Representação das funções estatísticas dos 25 ativos (out 2008 a fev 2009)

Fonte: Elaboração Própria com base nas ações coletadas na Bovespa

atribuindo uma participação proporcional de 1,96% cada, e a segunda contém 25 ativos com participação proporcional na carteira de 4% cada. Os resultados das carteiras seguem na tabela 3, abaixo. Esses resultados foram obtidos através das funções estatísticas do Excel.

Funções estatísticas Carteira inicial antes crise Carteira inicial após crise

Média/Retorno% 0,64 1,41

Variância% 12,46 56,29

Desvio Padrão % 3,53 7,50

Coeficiente de Variação CV 5,27 5,33

Tabela 3: Representação das Funções Estatísticas das Duas Carteiras Fonte: Elaboração Própria com base nas ações coletadas na Bovespa

Observa-se, conforme a teoria, que a variância das duas carteiras foi reduzida com a diversificação, e seus valores são menores que a média das variâncias das ações que compõem cada carteira, isso porque a variância da carteira reflete as covariâncias entre as ações. Pode-se afirmar, então, que as duas carteiras estão proporcionalmente diversificadas, porém não é possível garantir que estejam otimizadas.

A carteira inicial antes crise apresentou um retorno de 0,64% e a carteira inicial pós-crise apresentou uma média de retorno de 1,41%. Como o retorno do período 2 foi um pouco maior sua variância também foi elevada, ou seja, por causa da crise os ativos oscilaram bastante, o que gera uma dispersão maior dos resultados, e o que mede essa dispersão é o desvio-padrão, que foi de 7,5% para este período.

Para otimizar as duas carteiras, ou seja, definir carteiras de ações situadas na fronteira eficiente, foi utilizada a ferramenta Solver do Excel com objetivo de variar as participações pré definidas na carteira inicial a fim de reduzir a variância para um dado retorno.

Na tabela 4 estão dispostos os resultados das participações equacionadas para o período 1. A carteira do Ibovespa para antes da crise está então diversificada e otimizada, ou seja, alcançou o maior retorno para o menor risco. De 51 ativos restaram apenas 10 escolhidos pelo solver, conforme o modelo, onde estes possuem certa correlação que permite se reduzir a variância.

31

Ações da carteira Ibovespa (antes crise)

Participações na carteira (Sugestão do Modelo)

cgas5 35%

cesp6 2%

lren3 3%

elpl6 11%

brtp3 11%

cmig4 2%

petr3 2%

tmar5 20%

trpl4 9%

ugpa4 5%

Total 100%

Retorno total 0,80%

Variância 6,81%

Desvio-Padrão 2,61%

Tabela 4: Resultados obtidos no Solver para a Carteira Otimizada Antes da Crise

Fonte: Elaboração Própria com base nas ações coletadas na Bovespa

A carteira inicial após a crise está então otimizada (vide tabela 5), embora tenha diminuído o retorno, esse ainda é o maior retorno para o menor desvio-padrão.

Ações da carteira Ibovespa (pós-crise)

Participações na carteira (Sugestão do Modelo)

brtp3 49%

ccro3 23%

natu3 3%

tcsl3 1%

tlpp4 15%

vale3 9%

Total 100%

Retorno total 0,78%

Variância 10,95%

Desvio-Padrão 3,31 %

Tabela 5: Resultados Obtidos no Solver para a Carteira Otimizada Após a Crise Fonte: Elaboração Própria com base nas ações coletadas na Bovespa

De 25 ativos que formavam a carteira inicial apenas 6 ações foram escolhidas para a carteira ótima segundo o modelo teórico, onde este sugere uma participação de 49% para a ação brtp3, 23% para a ação ccro3, 3% para a ação natu3, 1% para a ação tcsl3, 15% para a ação tlpp4, 9% para a ação vale3 e 0% para as outras ações da análise.

A carteira formulada pelo Solver para a análise antes da crise supera a carteira inicial em termos de retorno, que antes da otimização era de 0,67% e depois aumentou para 0,80%, bem como apresenta menor variância e desvio-padrão, ou seja, menor risco, que inicialmente era de 12,46% e reduziu para 6,81%.

Carteiras Iniciais

Antes da Crise 2007-2008

Após a Crise 2008-2009

Média/Retorno% 0,67 1,41

Variância% 12,46 56,29

Desvio Padrão 3,53 7,5

Coeficiente de Variação CV 5,27 5,33

Carteiras Otimizadas (Sugestão do Modelo)

Antes da Crise 2007-2008

Após a Crise 2008-2009

Média/Retorno% 0,8 0,78

Variância% 6,81 10,95

Desvio Padrão 2,61 3,31

Coeficiente de Variação CV 3,27 4,22

Quadro 1: Comparação das Carteiras Iniciais e Otimizadas

Fonte: Elaboração Própria com base nas ações coletadas na Bovespa

A carteira do período após a crise, otimizada de acordo com o modelo teórico, apresentou uma redução no retorno de 1,41% para 0,78%, porém este é o maior retorno alcançado para a menor variância, ou seja, risco. Esta carteira apresentou uma variância do retorno inferior a carteira inicial para o período 2, que era de 56,29% e após a otimização reduziu para 10,95%. A diversificação inicial reduziu as variâncias das carteiras para o período 1 e 2, porém com a otimização conseguiu minimizar por achar a melhor combinação dos ativos levando em consideração as suas correlações.

33

5 CONCLUSÃO DA PESQUISA

O trabalho realizado tem como objetivo montar carteiras otimizadas, comparando uma carteira formada no período antes da crise (jan 2007 a mai 2008) com uma carteira formada após a crise (out 2008 a fev 2009), de acordo com a Teoria de Markowitz. Para isto, dentre as ações do Índice Ibovespa, foram identificados, inicialmente, ativos de acordo com suas funções estatísticas: média, variância e desvio-padrão; após essa seleção de ativos foi montada duas carteiras para os períodos mencionados e por fim, essas duas carteiras foram otimizadas de acordo com o modelo teórico.

A Teoria de Markowitz supõe que a diversificação reduz o risco de uma carteira, ao escolher ativos que não possuem oscilações persistentes, ou seja, não têm comportamento igual, sendo possível aproveitar os momentos em que elas se divergem para reduzir o risco associado aos retornos. O método probabilístico usado para a formação das carteiras é o cálculo da Média e Variância para os dados das ações, onde a média representa o retorno ou esperança matemática da ação, e o risco é medido pela variância e desvio-padrão. Através desses cálculos são selecionados os ativos que irão compor a carteira otimizada, de acordo com suas covariâncias, ou seja, considerando as correlações entre as ações para maximização do retorno e redução do risco.

Como estratégia empírica, o trabalho teve a ferramenta Solver do Excel, utilizada para realizar os cálculos estatísticos. Os resultados como variância mínima, retorno maximizado e as participações dos ativos na carteira ótima, ou seja, carteira de variância mínima, foram obtidos através dessa ferramenta, seguindo as restrições do modelo teórico.

O modelo de Markowitz utilizado para otimizar carteiras de ações, propõe outras participações percentuais para cada ação, diferentes das participações da carteira inicial. O retorno médio e a variância foram calculados com base no Excel, e após as carteiras serem otimizadas por esse modelo de Markowitz, elas apresentaram o seu maior retorno para o seu menor risco, avaliada pelo critério do desvio-padrão. Isto indica que o investimento nessa carteira teve seu risco diversificável (ou não-sistemático) reduzido. Isso foi possível porque as ações não são perfeitamente correlacionadas, embora sua covariância seja positiva.

crise), pois se trata de ativos de empresas que não sofreram fortemente os impactos da crise mundial.

A carteira Ibovespa montada para o período antes da crise continha 51 ativos com uma participação proporcional de aproximadamente 2% para cada ação. Após a otimização equacionada no Solver, a mesma carteira passou a conter 10 ativos com participações diferentes.

A carteira Ibovespa montada para o período após a crise continha apenas 25 ativos com participação de 4% para cada ação, ficando os demais ativos do índice de fora por apresentarem retornos negativos. E após a otimização, tal carteira passou a conter 6 ativos para ser considerada otimizada de acordo com o modelo.

Com a otimização, essas carteiras reduziram a quantidade de ativos, ficando apenas aqueles que pudessem aproveitar suas covariâncias em favor da redução do risco. O número de ações da carteira após a crise é menor por causa dos efeitos da crise em muitos setores da economia, porém, algumas empresas já apresentam recuperação aos impactos.

Os ativos da carteira otimizada antes da crise não são os mesmos que os da carteira otimizada após a crise. Apenas o papel brtp3 (Brasil T part on) está presente nas duas carteiras, o que indica que essa empresa apresenta boa média de retorno esperado no período, e sua covariância com as outras ações da carteira ajuda a reduzir o risco.

Ao compor as carteiras com esses ativos, o cálculo do risco leva em consideração a variância de cada ação e a covariância entre elas, além das participações individuais, por isso, muitos dos ativos que estão na carteira ótima antes da crise não estão na carteira ótima após a crise. De acordo com a covariância dos 51 ativos na carteira antes da crise apenas 10 ativos variam de modo a reduzir o risco, e dos 25 ativos na carteira após a crise apenas 6 co-variam de modo a reduzir a variância da carteira, através da redução do risco de cada ativo.

É importante observar que a carteira após a crise trata-se de um período de análise relativamente curto (outubro de 2008 a fevereiro de 2009), que pode ser indicada para o tipo de gestão ativa, ou seja, com tentativas de sobrepor-se ao mercado, fazendo modificações na carteira de acordo com as oscilações do mercado. Nesse tipo de gestão, o investidor acompanha as variações do mercado de capitais com interesse em maximizar o retorno num curto prazo, e a gestão se dá fazendo constantes modificações nas ações que compõe sua carteira, comprando e vendendo.

35

investir nessa carteira, sem fazer modificações nos ativos, e ambicionar um retorno a longo prazo, quando as empresas apresentarem recuperação aos impactos da crise, por exemplo.

6 REFERÊNCIAS BIBLIOGRÁFICAS

ASSAF NETO, Alexandre. Mercado de Ações a Vista. In: ______. Mercado Financeiro. 7.ed. São Paulo: Atlas, 2006. cap. 8, p. 245-273.

ASSAF NETO, Alexandre. Modelos de Precificação de Ativos e Avaliação do Risco. In: ______. Mercado Financeiro. 7.ed. São Paulo: Atlas, 2006. cap. 12, p. 355-391.

ASSAF NETO, Alexandre. Risco, Retorno e Mercado. In: ______. Mercado Financeiro. 7.ed. São Paulo: Atlas, 2006. cap. 10, p. 315-335.

ASSAF NETO, Alexandre. Seleção de Carteiras e Teoria de Markowitz. In: ______. Mercado Financeiro. 7.ed. São Paulo: Atlas, 2006. cap. 11, p. 337-353.

BOVESPA Bolsa de Valores de São Paulo. Índice Ibovespa. Disponível em: <http://www.bovespa.com.br/Principal.asp> Acesso em: 20 de fev de 2009.

CAVALCANTE, F.; MISUMI, J. Y.; RUDGE, L. F. Mercado de Capitais: o que é e como funciona. 6.ed. Rio de Janeiro: Elsevier, 2005. 371 p.

DUARTE JR, A. M.; VARGA, G. (Org). Gestão de Riscos no Brasil. Rio de Janeiro: Financial Consultoria, 2003. 861 p.

INFOMONEY Colunista InfoMoney: Gestão Passiva x Gestão Ativa de carteiras. Jurandir Sell Macedo Jr. 2009. Disponível em: <http://web.infomoney.com.br/templates/news/view.as p?codigo=1502041&path=/investimentos/noticias/colunistas/> Acesso em 12 mar 2009.

PINHEIRO, Carlos Alberto Orge. Como Investir em Ações: Aprenda a Otimizar sua Carteira de Ações com Estratégias Usando o MS Excel. Rio de Janeiro: Ciência Moderna Ltda, 2007. 207 p.

PINHEIRO, Juliano Lima. Mercado de Capitais: fundamentos e técnicas. 4.ed. São Paulo: Atlas, 2008. 354 p.

37

ANEXO

Ações do índice Ibovespa

Código Ação Código Ação

ALLL11 ALL AMER LAT KLBN4 KLABIN S/A

AMBV4 AMBEV LIGT3 LIGHT S/A

ARCZ6 ARACRUZ LAME4 LOJAS AMERIC

BTOW3 B2W VAREJO LREN3 LOJAS RENNER

BVMF3 BMF BOVESPA NATU3 NATURA

BBDC4 BRADESCO NETC4 NET

BRAP4 BRADESPAR BNCA3 NOSSA CAIXA

BBAS3 BRASIL PCAR4 P.ACUCAR-CBD

BRTP3 BRASIL T PAR PRGA3 PERDIGAO S/A

BRTP4 BRASIL T PAR PETR3 PETROBRAS

BRTO4 BRASIL TELEC PETR4 PETROBRAS

BRKM5 BRASKEM RDCD3 REDECARD

CCRO3 CCR RODOVIAS RSID3 ROSSI RESID

CLSC6 CELESC SBSP3 SABESP

CMIG4 CEMIG SDIA4 SADIA S/A

CESP6 CESP CSNA3 SID NACIONAL

CGAS5 COMGAS CRUZ3 SOUZA CRUZ

CPLE6 COPEL TAMM4 TAM S/A

CSAN3 COSAN TNLP3 TELEMAR

CPFE3 CPFL ENERGIA TNLP4 TELEMAR

CYRE3 CYRELA REALT TMAR5 TELEMAR N L

DURA4 DURATEX TLPP4 TELESP

ELET3 ELETROBRAS TCSL3 TIM PART S/A

ELET6 ELETROBRAS TCSL4 TIM PART S/A

ELPL6 ELETROPAULO TRPL4 TRAN PAULIST

EMBR3 EMBRAER UGPA4 ULTRAPAR

GFSA3 GAFISA UBBR11 UNIBANCO

GGBR4 GERDAU USIM3 USIMINAS

GOAU4 GERDAU MET USIM5 USIMINAS

GOLL4 GOL VCPA4 V C P

ITAU4 ITAUBANCO VALE3 VALE R DOCE

ITSA4 ITAUSA VALE5 VALE R DOCE