1 UNIVERSIDADE FEDERAL DA PARAÍBA

CENTRO DE CIÊNCIAS SOCIAIS APLICADAS DEPARTAMENTO DE ECONOMIA

CURSO DE GRADUAÇÃO EM CIÊNCIAS ECONÔMICAS JÉSSICA SILVA HENRIQUES DE SOUSA

ESTIMAÇÃO DE PRÊMIOS DE OPÇÕES PARA PETROBRAS E VALE S.A.: ABORDAGEM DE BLACK & SCHOLES

2 JÉSSICA SILVA HENRIQUES DE SOUSA

ESTIMAÇÃO DE PRÊMIOS DE OPÇÕES PARA PETROBRAS E VALE AS: ABORDAGEM DE BLACK & SCHOLES

Monografia apresentada por Jéssica Silva Henriques de Sousa à Coordenação do Curso de Ciências Econômicas da Universidade Federal da Paraíba, em cumprimento às exigências para obtenção do grau de Bacharel.

Orientador: Professor Sinézio Fernandes Maia

3 DEPARTAMENTO DE ECONOMIA

AVALIAÇÃO DA MONOGRAFIA

Comunicamos à Coordenação de Monografia do Curso de Graduação em Ciências Econômicas (Bacharelado) que a monografia de Jéssica Silva Henriques de Sousa, matrícula 10713298, intitulada ESTIMAÇÃO DE PRÊMIOS DE OPÇÕES PARA PETROBRAS E VALE AS: ABORDAGEM DE BLACK & SCHOLES foi submetida à apreciação da comissão examinadora, composta pelos seguintes professores: XXXXXX, no dia ____/____/_____, às _______horas, no período letivo de 2011.1.

A monografia foi ____________ pela comissão Examinadora e obteve nota (_____) (____________).

Reformulações sugeridas: Sim ( ) Não ( ) Atenciosamente,

______________________________________________________ Profº. Dr. Sinézio Fernandes Maia

(Orientador)

______________________________________________________ Profº. Dr.

(Examinador)

_______________________________________________________ Profº. Dr.

(Examinador)

Cientes,

_______________________________________________________ Profº. Ms. Ademário Félix de Araújo Filho

Coordenador de Monografia e de Graduação

_______________________________________________________ Profº. Dr. Ivan Targino Moreira

Chefe do Departamento de Economia

_______________________________________________________ Profª Drª. Mércia Santos da Cruz

Coordenador de Graduação

4 RESUMO

Com o crescente número de investidores atuantes no mercado de capitais, a Teoria das Finanças vem monitorando e analisando diversas técnicas e produtos financeiros existentes no mercado. Dessa forma, o acompanhamento do comportamento do mercado financeiro, permite desenvolver teorias sobre técnicas de previsões e análises com intuito de auxiliar o agente e econômico investidor. Nesta direção destaca-se o mercado de derivativos (especificamente para o objetivo da pesquisa, as opções), onde são negociados contratos que fornecem o direito de comprar ou vender determinado ativo com preços e prazos pré-determinados. Este instrumento constitui uma importante ferramenta para proteção de capital (hedge), bem como permite a sua projeção e ampliação (especulação). O Modelo de Black e Scholes (1973) é o principal modelo de precificação de opções e tem-se como propósito, nesta pesquisa, verificar a sua eficiência, comparando o preço teórico obtido por sua estimação com o preço observado e realizado no mercado de opções. Para o teste empírico foram utilizadas as opções de compra da Petrobras e da Vale S.A. de 2008 à 2010. Os contratos foram selecionados a partir do volume financeiro (liquidez) e foram obtidos junto a BM&FBOVESPA. A taxa de juros utilizada foi a Taxa Selic diária obtida no site do IPEADATA e a volatilidade foi calculada a partir da especificação tradicional do modelo histórico, ou seja, a partir do desvio-padrão da série de preços. Após aplicar o modelo para calcular os prêmios de opções (preço teórico) efetuou-se a comparação com o preço realizado pelo mercado destacando o distanciamento entre estes dois preços. Os resultados permitiram observar que os preços teóricos das opções mostraram-se muito próximos dos preços praticados no mercado, bem como tem se mostrado um importante instrumento de determinação da tendência em todo período, inclusive dos preços dos ativos-objetos. Assim, o modelo se mostrou satisfatório para monitorar e acompanhar a tendência dos preços tanto das opções de compra, quanto das ações das duas empresas selecionadas, sobretudo para o período em estudo.

5 ABSTRACT

With the growing number of investors acting in capital markets, the Finance Theory has monitored and analyzed various financial techniques and products on the market. Thus, monitoring the behavior of financial market allows developing theories about predictions and analysis techniques aiming assisting the economic agent and investor. One of most important market is of derivatives (specifically for the purpose of this research, options market), where are negotiated contracts which conveys the right to buy or sell a given asset at a reference price and with predetermined deadlines. This financial instrument provides an important tool for mitigate risk (hedge) and obtain exposure and increase (speculation) of capital. The Black and Scholes model (1973) is the main option pricing model and will be used in this study in order to verify its efficiency by comparing the theoretical price obtained by their estimation with the observed price in the options market. For the empirical test were used Petrobras and Vale SA call options (right to buy) from 2008 to 2010. The contracts were selected according to their trading volume (liquidity) and were obtained from the BM&FBOVESPA. The interest rate Selic rate used was obtained daily on the website of the IPEADATA and the volatility was calculated from the traditional specification of the historical model, that is, from the standard deviation of the price series. After applying the model to calculate the option premium (theoretical price) was made the comparison with the market price obtained by observing the gap between these two prices. The results show that the theoretical price of the options were very close to market prices and has been an important tool for determining the trend throughout the period, including the prices of assets. The model showed suitable for monitoring and tracking the trend of prices of both options, mainly for the period under study.

6 SUMÁRIO

1- 1. INTRODUÇÃO ... 9

1.1. Objetivos ... 10

2- 2. CARACTERÍSTICAS DAS EMPRESAS ... 11

2.1. PETROBRAS ... 11

2.1.1. Descrição ... 11

2.1.2. Capitalização ... 12

2.1.3. Pré-sal... 13

2.1.4. Histórico ... 14

2.1.5. Atividades, produtos e serviços ... 16

2.1.6. Empresas do grupo ... 17

2.2. VALE S.A. ... 18

2.2.1. Descrição ... 18

2.2.2. Histórico ... 19

2.2.3. Atividades, produtos e serviços ... 21

3- 3. FUNDAMENTAÇÃO TEÓRICA ... 23

3.1. Mercado de Derivativos ... 23

3.2. Mercados de Opções ... 25

3.2.1. Agentes participantes do mercado de opções ... 26

3.3. Conceitos básicos ... 27

3.4. Fatores que afetam os preços das opções ... 33

4- 4. METODOLOGIA ... 38

4.1. O MODELO DE BLACK & SCHOLES ... 38

4.2. Cálculo da função cumulativa normal, N(x) ... 41

4.3. ESTRATÉGIA EMPÍRICA ... 42

5- 5. RESULTADOS ... 44

6- 6. CONSIDERAÇÕES FINAIS ... 53

7- 7. REFERENCIAS ... 55

7 LISTA DE TABELAS

Tabela 1- Quadro Resumo Petrobras ... 14

Tabela 2 - Quadro Resumo Vale ... 19

Tabela 3 - Empresas da Vale... 22

Tabela 4 – Estatística descritiva do retorno Petrobras ... 44

8 LISTA DE FIGURAS

Figura 1- Perdas e lucros do titular de uma call ... 28

Figura 2 - Perdas e lucros do lançador de uma call ... 28

Figura 3 - Perdas e lucros do titular de uma put ... 29

Figura 4 - Perdas e lucros do lançador de uma put ... 29

Figura 5 - Perfil de Lucros e Perdas para as posições básicas ... 30

Figura 6 - Zonas de ganho e de perda ... 31

Figura 7 - Valor tempo e Valor intrínseco ... 32

Figura 8 - Preço da ação - call... 33

Figura 9 - Preço da Ação - put ... 33

Figura 10 – Preço de Exercício - call ... 34

Figura 11 – Preço de Exercício – put ... 34

Figura 12 – Data de expiração - call ... 34

Figura 13 – Data de expiração – put ... 34

Figura 14 – Taxa de juros - call ... 35

Figura 15 – Taxas de juros – put ... 35

Figura 16 – Volatilidade - call ... 36

Figura 17 – Volatilidade - put ... 36

Figura 18 - Gráfico da distribuição normal ... 39

Figura 19 - Gráfico da distribuição log normal ... 39

Figura 20 - Histograma retorno Petrobras ... 44

Figura 21 - Histograma retorno Vale ... 45

Figura 22 - Preço teórico da opção de compra versus preço observado da opção de compra da Petrobras – 2008-2010 ... 46

Figura 23 - Preço teórico da opção de compra versus preço observado da opção de compra da Vale – 2008-2010 ... 48

Figura 24 Diferença entre as duas opções de compra (call observada – call teórica) da Petrobras – 01-07/2008 ... 49

Figura 25 - Diferença entre as duas opções de compra (call observada – call teórica) da Petrobras – 07/2008-2010 ... 50

9

1. INTRODUÇÃO

Os mercados de capitais são fundamentais para o processo de desenvolvimento econômico de um país. Através de seus instrumentos é viabilizada a transferência de recursos entre poupadores e tomadores de empréstimos. Os mercados acionários, como subdivisão dos mercados de capitais, executam estas transferências de forma relativamente eficiente e auxiliam no processo de alocação de recursos financeiros. Assim, o mercado de capitais estimula o investidor individual em busca de financiamentos e empréstimos, bem como estimula toda a atividade econômica.

Neste aspecto, a Teoria das Finanças tem buscado compreender o funcionamento dos mercados e a forma de ação dos investidores tem evoluído, por meio de técnicas, aparentemente estranhas aos mercados financeiros, tais como: redes neurais; teoria do caos; mercados fractais; sequências de Fibonacci e algoritmos genéticos. Expressões anteriormente ligadas apenas às ciências exatas, como a Física ou a Matemática, passaram a ser constantemente incorporadas às Finanças com o objetivo de localizar e administrar o risco.

Este conjunto de produtos, nos mercados financeiros, está cada vez mais fazendo parte das alternativas do investidor, sobretudo o brasileiro. Entre eles está o mercado de derivativos que tem se modernizado, tornando-se comum a sua permanência na estratégia do investidor. Neste contexto encontra-se as opções que são derivativos financeiros que possibilitam aos agentes econômicos reduzirem, ou mesmo, eliminarem os riscos associados com as variações de preços das ações; funcionam como um seguro contra volatilidade de preços.

10 Dessa forma, esta pesquisa tem como meta principal verificar a eficiência do modelo Black & Scholes como ferramenta para o agente investidor, esperando como resultado a diferença mínima entre as opções de mercado e teórica (calculada pelo modelo). Para a análise empírica foram escolhidos os ativos da Petrobrás S.A. e Vale S.A., que juntas representam mais de 20% do índice IBOVESPA e são líderes de mercado em seus setores, além de terem as opções mais negociadas do mercado, justificando assim, sua escolha.

1.1. Objetivos

O objetivo geral é estimar os prêmios de opções sobre ações brasileiras no período de 2008 a 2010.

Especificamente, pretende-se:

Definir e estudar os conceitos e as modalidades de opções sobre ações no mercado brasileiro, especificamente na Bolsa de Valores de São Paulo;

11

2. CARACTERÍSTICAS DAS EMPRESAS

2.1. PETROBRAS

2.1.1. Descrição

Considerada a maior empresa do Brasil e 8ª do mundo em valor de mercado, a Petrobras S/A está presente em 28 países. A empresa é constituída em uma sociedade anônima de capital aberto, cujo acionista majoritário é o Governo do Brasil. Atua como uma empresa de energia nos seguintes setores: exploração e produção, refino, comercialização e transporte de óleo e gás natural, petroquímica, distribuição de derivados, energia elétrica, biocombustíveis e outras fontes renováveis de energia. A empresa possui mais de 100 plataformas de produção, 16 refinarias, 30 mil quilômetros em dutos e mais de seis mil postos de combustíveis e suas reservas estão em torno de 14 bilhões de barris de petróleo com estimativas de que esse número dobre com a descoberta do Pré-Sal. Atualmente seu valor de mercado é de 303,806 bilhões contra 369,446 bilhões referentes ao valor da firma.

Segundo a Organização dos Países Exportadores de Petróleo (OPEP)1, as reservas de petróleo no mundo são estimadas em 1336,9 bilhões de barris, onde Arábia Saudita, Venezuela e Irã ocupam os três primeiros lugares respectivamente. Em 2007, com a descoberta do Pré-Sal as reservas do Brasil eram estimadas em 14,4 bilhões de barris de petróleo e gás natural, colocando o país em 24º lugar entre os países produtores, segundo

Sérgio Gabrielli. Em 2010, o presidente da Petrobras afirmou que: “As reservas provadas de óleo e gás natural da companhia, segundo o critérioANP/SPE, alcançaram 15,986 bilhões de boe no final de 2010, o que representou um aumento de 7,5% em relação a 2009, graças à incorporação de novas descobertas, nos campos de Lula e Cernambi. O índice de reposição de reservas foi de 229%, ou seja, para cada barril de óleo equivalente produzido, a Petrobras acrescentou 2,29 barris a suas reservas”.

Em 2009 o investimento total da empresa foi de 70.757 milhões de reais e já em 2010 seu investimento atingiu a marca de 76.411, representando 8% de aumento, esse fato reforça a idéia de que a empresa está acreditando no seu potencial de crescimento uma vez que no ano de 2010 42% do investimento total na área de exploração e produção. Em 2010 o volume total de petróleo e gás natural produzido pela Petrobras foi de 2.583 mil boed (em 2009 foi de 2.536, aumento de 2,3%), onde 245 mil são provenientes das unidades no exterior. Suas

1

12 vendas acompanham seu expressivo crescimento com um aumento de 13% de 2009 para 2010, com 2.378 mil bdp no mercado interno. Já o lucro líquido atingiu 35,2 bilhões, valor 17% superior ao de 2009. No relatório da empresa o presidente explica que esse crescimento se deve ao aumento da produção de óleo e gás natural, ao aumento dos volumes de venda de derivados no mercado brasileiro e a recuperação das cotações internacionais de petróleo que em conjunto, refletem a expansão da economia brasileira. Já seu endividamento consolidado registrou 73.416 milhões contra 62.067 milhões em 2009, registrando assim um aumento de 18%.

O mercado de petróleo de 2009 à 2010 foi marcado por um período de recuperação com uma variação menor no ano de 2009 (com mínimo de US$ 69,55 e máximo de US$ 94,75) e um consumo que atingiu os níveis de pré-crise2 em 2010. Países como China e Índia se destacaram pelo crescimento da demanda superior à média obtida nos últimos cinco anos. No lado da demanda, as expectativas de que a oferta seria afetada pela crise de 2008 não se confirmou e o volume médio de produção dos países da OPEP foi acima da meta de 24,8 milhões de bpd, estabelecida em 2008. No mundo, o acidente do golfo do México na plataforma Deepwater Horizon acarretou a moratória da exploração de petróleo nos Estados Unidos, porém não houve impacto significativo no volume total de produção daquele país. E no ambiente geopolítico, as sanções contra o Irã, aliadas aos movimentos de guerrilha na Nigéria, constituíram acontecimentos marcantes no ano, mas não comprometeram os preços do petróleo de maneira expressiva.

2.1.2. Capitalização

De acordo com o relatório da empresa, em 2010 foi realizada a maior oferta de ações da história com 2.369.106.798 ações ordinárias e 1.901.313.392 ações preferenciais, resultando em R$ 120,2 bilhões dos quais R$ 45,5 bilhões foram para o caixa da empresa e R$ 74,8 bilhões foram destinados ao pagamento da cessão onerosa dos direitos de produção de até 5 bilhões de barris de óleo equivalente em áreas não licitadas do Pré-Sal. Com essa capitalização a Petrobras conseguiu manter os níveis de alavancagem em patamares aceitáveis quando consideradas as metas da administração: Dívida Líquida / Capitalização entre 25% e 35% e Dívida Líquida / EBITDA de no máximo 2,5 vezes.

Porém, a capitalização foi contestada por profissionais e analistas de mercado. Especialistas afirmam que houve condições desiguais para minoritários, uma vez que os

2

13 acionistas minoritários tiveram que desembolsar dinheiro a vista para aquisição, enquanto a União pôde ceder títulos públicos para comprar ações. Ainda sobre o processo de capitalização, o mercado se mostrou com opinião indecisa quanto ao destino do dinheiro arrecadado da capitalização, pois o pré-sal, principal projeto da companhia, ainda apresenta inúmeras dúvidas quanto sua implantação.

2.1.3. Pré-sal

De acordo com a revista Veja de setembro de 2009, o Pré-Sal é uma camada do subsolo que se encontra abaixo de uma camada de sal formada há mais de 150 milhões de anos e está situado em alguns quilômetros abaixo do leito do mar. De acordo com os resultados obtidos através de perfurações de poços, as rochas do pré-sal se estendem por 800 quilômetros do litoral brasileiro, desde Santa Catarina até o Espírito Santo, e chegam a atingir até 200 quilômetros de largura. (Veja, set/2009), versão eletrônica acessada em 08/06/11.

Com o Pré-Sal, as reservas da Petrobras se elevam em até 60%, de acordo com as estimativas feitas pela própria empresa, colocando o país no cenário dos maiores produtores do mundo. O petróleo encontrado nas camadas do Pré-Sal é de boa qualidade, mas a maior crítica a esse projeto decorre do fato da necessidade de alta tecnologia que o projeto necessita para a extração, pois o petróleo encontra-se em camadas de alta profundidade. Mesmo sendo reconhecida como uma das melhores empresas de extração em águas profundas, a Petrobras encontra dificuldades para garantir plena confiança do mercado, sobretudo depois do acidente com a British Petroleum no Golfo do México e a falta de tecnologia do Brasil para a extração de petróleo nesse tipo de camada.

14 Tabela 1- Quadro Resumo Petrobras

% (em comparação ao ano de 2009)

Reservas 15,986 bilhões de barris 7,50%

Investimento 76411 milhões 8%

Produção 2.583 mil boed 2,3%

Vendas 2.378 mil bdp 13%

Endividamento 73416 milhões 18%

Lucro Líquido 35,2 bilhões 17%

Capitalização

Quantidade

Ações ordinárias 2.369.106.798

Ações preferenciais 1.901.313.392

Total 4.270.420.190

2.1.4. Histórico

Criada em 1953 pelo então presidente Getúlio Vargas sob forte campanha popular que iniciou-se em 1946 com o slogan “O petróleo é nosso”, a Petrobras tinha o objetivo de executar as atividades do setor petrolífero no Brasil em nome da União. Sua instalação só foi concluída em 1954 e os primeiros patrimônios da empresa foram duas refinarias fornecidas pelo Conselho Nacional de Petróleo, a de Mataripe (BA) e a de Cubatão (SP). Em maio deste mesmo ano a empresa começou a operar, produzindo 1,7% do consumo nacional enquanto, no mesmo período, o consumo de petróleo e seus derivativos representavam 54% do consumo de energia do país.

Mesmo questionada sobre a racionalidade do dispêndio de recursos em programas exploratórios, em 1961, a Petrobras dá início à procura de petróleo e no mesmo ano consegue a auto-suficiência na produção dos principais derivativos. Ainda no mesmo ano é fundada a REDUC – Refinaria de Duque de Caxias.

15 Organização dos Países Produtores de Petróleo (OPEP) elevaram os preços internacionais, logo o governo adotou medidas econômicas, como diminuição do consumo de derivados do petróleo e a ampliação da oferta interna. Um exemplo foi o Programa Nacional do Álcool, que consistia no incentivo ao uso do álcool carburante como combustível automotivo.

Em 1974 foi descoberta a Bacia de Campos com 100 mil quilômetros quadrados que em seguida se tornou a maior província petrolífera do Brasil, responsável por mais de 80% da produção nacional do petróleo. Um ano depois, no ano de 1975, é reforçada a idéia de substituição em larga escala dos combustíveis veiculares derivados de petróleo por biocombustíveis, essas formas renováveis de combustíveis geraram 10 milhões de automóveis consumidores de gasolina a menos rodando no Brasil, diminuindo a dependência do país ao petróleo importado

Buscando inovações tecnológicas, foi desenvolvido em 1985 as primeiras bombas eletrônicas em formato T do mercado e no mesmo ano foi descoberto o campo de Merlim, ambos os fatos contribuíram para que nesse período, o país já produzisse metade do petróleo que consumia. No ano seguinte, na Bacia do Solimões, entrava em operação o Campo de Urucu um fato histórico que marcou a empresa, mostrando que havia petróleo comercial, de boa qualidade, na região da Amazônia.

Nos anos seguintes, a companhia cresce e recebe em 1992 o OTC Distinguished Achievement Award, prêmio máximo em tecnologia, em Houston, nos Estados Unidos. Já em 1997, termina o monopólio estatal do petróleo, e a companhia se torna uma das maiores empresas de petróleo do mundo.

Nos anos 2000, com a crise do apagão que gerou falta de energia em grande parte do país, a Petrobras destacou-se por comprar participações em diversas termelétricas, que transformam o gás em energia elétrica, contribuindo positivamente com o aumento de produção de energia no país. Nos anos seguintes, a empresa lançou produtos com alta tecnologia, provando que estava investindo e preocupando-se com os produtos oferecidos, como exemplo pode-se citar a gasolina Podium, utilizado na fórmula 1. No ano de comemoração de 50 anos da empresa (2003), a produção de petróleo no Brasil e no exterior supera a marca de dois milhões de barris diários e no ano seguinte inaugura a primeira usina eólica no Rio Grande do Norte.

16 A descoberta do pré-sal em 2007 na Bacia de Santos é um grande marco na vida da empresa, onde grandes concentrações de petróleo e gás podem aumentar em 50% as reservas do país, colocando a Petrobras, juntamente com o Brasil, em um novo cenário da indústria mundial do setor. Já em 2008 é criada a empresa Petrobras Bicombustíveis, subsidiária responsável pelo desenvolvimento de projetos de produção e gestão de etanol e biodiesel.

A descoberta do pré-sal é consolidada em 2009, com o início em 1º de maio, da produção de petróleo na área de Tupi. As jazidas do pré-sal podem mudar o perfil das reservas da Companhia, que em sua maior parte é de petróleo pesado, reduzindo a importação de óleo leve e gás natural e já em 2010, estima-se que a produção de petróleo em Tupi chegará a 100 mil barris/dia.

Para 2013 a empresa aposta em novas fontes de energias e afirma que a produção de biodiesel no Brasil seja de 640 milhões de litros. O etanol não ficará abaixo e sua meta é atingir 1,9 bilhão e 1,8 bilhão de litros para o mercado externo e interno, respectivamente.

2.1.5. Atividades, produtos e serviços

A Petrobras possui uma ampla variedade de produtos e serviços, suas plataformas buscam petróleo em águas profundas e suas refinarias oferecem produtos variados derivados do petróleo com alta tecnologia. A empresa atua nas atividades de exploração e produção, refino, comercialização, transporte e petroquímica, distribuição de derivados, gás natural, bicombustíveis e energia elétrica. Entre seus principais produtos destacam-se:

Gasolina automotiva; Óleo diesel;

Etanol;

Gás natural veicular; Lubrax;

Evolua;

Gás natural residencial;

Gás liquefeito de petróleo (GLP); Diesel verana;

17 Lubrax Aviação;

Ureia; Reforce N; Amônia;

Gás Natural Industrial; Produtos Asfálticos; Solventes;

Parafinas;

Lubrax Industrial;

Coque verde de petróleo; Enxofre;

Óleos básicos; Graxas;

2.1.6. Empresas do grupo

A Petrobras possui empresas subsidiárias que atuam de forma integrada para a produção de derivados do petróleo:

Transpetro – A Petrobras Transporte S.A, atende às atividades de transporte e armazenamento de petróleo e derivados, álcool, biocombustíveis e gás natural. É responsável por mais de 11 mil km de dutos – entre oleodutos e gasodutos – que interligam todas as regiões brasileiras e abastecem os mais distantes pontos do país.

Petrobras Distribuidora – atua na distribuição, comercialização e industrialização de produtos de petróleo e derivado, além de atividades de importação e exportação.

Petroquisa - A Petrobras Química S.A. atua com a Petrobras nas áreas química e petroquímica. Possui participação em sociedades que se dedicam à fabricação, ao comércio, à distribuição, ao transporte, à importação e à exportação de produtos das indústrias químicas e petroquímicas, à prestação de serviços técnicos e administrativos relacionados com essas indústrias, podendo também explorar diretamente essas atividades (site da Petrobras).

Petrobras Biocombustível – criada em 2008 é a principal responsável pela produção e gestão de etanol e biodiesel.

18 2.2. VALE S.A.

2.2.1. Descrição

A Vale é a principal mineradora do país e a segunda maior do planeta, possuiu também negócios no setor de logística e projetos de geração de energia. Com sede no Brasil e atuação em mais de 38 países, a Vale emprega atualmente mais de 119 mil pessoas, entre profissionais próprios e terceirizados. Atualmente, possui um valor de mercado de aproximadamente R$ 230 bilhões contra R$ 252 bilhões de valor de firma. A empresa atua nos setores de mineração, siderurgia, logística e energia. As reservas de minério de ferro bruto

no mundo, segundo o “Minerals Commodities Summaries 2011, USGS” são estimadas em

180 bilhões de toneladas onde, o Brasil possui a segunda maior reserva do mundo com alto teor de ferro com 2,5 bilhões de toneladas e teor médio de 42%, perdendo apenas para a Ucrânia. Porém, a China lidera o mercado nos quesitos produção e consumo, o Brasil aparece como o terceiro produtor mundial tendo a Vale como sua principal empresa.

19 8,239) destinada ao desenvolvimento de projetos. Porém, sua dívida bruta sofreu um aumento de 10,8% com montante de US$25.343 milhões.

Tabela 2 - Quadro Resumo Vale

% (em comparação ao ano de 2009)

Produção 308 milhões de toneladas 29,5%

Receita Operacional R$ 85,345 bilhões 71,3%

Dívida bruta US$ 25343 milhões 10,8%

Lucro Líquido R$30,070 bilhões 190,9%

Investimento US$ 12,705 bilhões 41,0%

2.2.2. Histórico

A história da Vale data no início do século com a fundação da Companhia Estrada de ferro Vitória a Minas (CEFVM) inaugurada em 13 de maio de 1904, que possibilitou o conhecimento da existência de reservas de minério de ferro na região. Grandes grupos de investidores internacionais adquiriram extensas áreas de terras próximas a Itabira, e, em 1909 fundaram o Brazilian Hematite Syndicate, para explorar as reservas de minério de ferro de Minas Gerais. Anos depois em 1911 a Brazilian Hematite Syndicate transforma-se na Itabira Iron Ore Company, controlada pelo empresário Percival Farquhar.

Percival Farquhar tinha planos grandiosos, porém tinha pouco apoio e nos primeiros anos não obteve sucesso.

Após a Revolução de 1930 que levou Getúlio Vargas ao poder, e em 1942 ele tomou as reservas de ferro que pertenciam a Farquhar criando a Vale do Rio Doce S.A., a nova companhia era uma sociedade anônima de economia mista. Já em 1949 a Vale é responsável por 80% das exportações brasileiras de minério de ferro e no mesmo amo é criado o Centro de Estudos Ferroviários, em Vitória (ES).

Em 1952 o governo brasileiro assume o controle definitivo da Vale, e no seguinte exporta minério de ferro pela primeira vez para o Japão.

20 nos anos posteriores as relações com o Japão e com usinas alemãs foram facilitados com contratos de longo prazo.

Sua expansão foi marcada em 1967 quando geólogos da Cia. Meridional de Mineração, subsidiária da United States Steel Corp., constataram ocorrência de minério de ferro em Carajás (PA), porém somente em após a volta do Eliezer (que estava, desde o golpe militar de 1964, numa espécie de "exílio branco" na Europa, por ter sido ministro de João Goulart) a Vale se tornou a sócia majoritária do complexo Carajás. Já em 1969 foi inaugurada a primeira Usina de Pelotização da Vale, localizada em Tubarão (ES) tendo capacidade de produção de 2 milhões de toneladas/ano.

Nos anos seguintes a grande preocupação da companhia foi a elaboração e implantação do Projeto Ferro Carajás que logo se tornou a estratégia empresarial da Vale. Porém, foi no início dos anos 80 que o Governo Federal aprova o projeto e concede o aval financeiro, no mesmo período a empresa incorpora a Amazônia Mineração (AMZA), criando a Superintendência de Implantação do Projeto Ferro Carajás. A inauguração do Projeto Ferro Carajás foi dada em 1985 e aumentou a capacidade produtiva da empresa que ficou estruturada em dois sistemas logísticos distintos (Norte e Sul).

Os anos 90 representam grandes mudanças para a empresa, em 1994 a Vale lança seu programa de Americam Depositary Receiots (ADR) negociáveis no mercado de balcão dos Estados Unidos com o código CVROY. E em 1995 a Vale é incluída no Programa Nacional de Desestatização pelo Decreto nº1.510, de 1º de junho, assinado pelo presidente da República e no ano de 1996 o Conselho Nacional de Desestatização (CND) aprova a desestatização da Vale. No ano de 1997 o então Ministro do Planejamento, Antônio Kandir, anuncia o leilão de venda do controla da companhia com data para abril daquele ano. Em seguida, em seu primeiro ano de privatização a empresa atinge um crescimento de 46% no lucro em relação ao ano de 1996 e posteriormente em 1990 atinge o maior lucro de sua história: R$ 1,251 bilhão.

21 Mineração e Metalúrgica S.A., inaugura a mina de Sossego em 2004 e bate novos recordes de negociação em bolsa, valor de mercado e produção, faz parcerias importantes com governos do mundo inteiro, entre eles China e Japão, maiores consumidores de seus produtos. Em 2008 mudou seu nome para Vale e se tornou a 33° maior empresa do mundo (de acordo com o Financial Times de 2008). Atualmente, presente em mais de 38 países, é a maior empresa do Brasil em volume de exportações, com quantidade superior à da Petrobras.

2.2.3. Atividades, produtos e serviços

A Vale S.A. pesquisa produz e comercializa minério de ferro e pelotas, níquel, cobre, carvão, bauxita, alumina, alumínio, potássio, caulim, manganês, ferro-ligas, cobalto, metais do grupo de platina e metais preciosos. Além disso, atua nos segmentos de logística, energia e siderurgia.

Mineração – principal linha de negócio da Vale e atualmente a atuação da Vale está dividida de acordo com:

Minério de ferro e pelotas: 59,2% Níquel: 13,6%

Carvão: 2,1% Alumínio: 8,6%

Manganês e ferroligas: 2,2% Cobre: 4,7% Outros: 1,2%3

Siderurgia – a Vale, além de retirar o minério de ferro incentiva o desenvolvimento de projetos siderúrgicos no Brasil através de joint ventures, a fim de alavancar a demanda de nosso minério de ferro e serviços possuindo diversos projetos na área.

Logística – com um grande investimento em logística, a Vale conta com 10.179 quilômetros de ferrovias. São quatro estradas de ferro: Ferrovia Centro-Atlântica (FCA), Estrada de Ferro Vitória a Minas (EFVM), Estrada de Ferro Carajás (EFC) e Ferrovia Norte Sul (FNS). Também conta com nove terminais portuários, sendo: um rodo-ferroviário, cinco portos de carga geral e três terminais para embarque de minério de ferro - o Terminal da Ilha Guaíba (TIG), e o Porto de Sepetiba (CPBS), ambos no estado do Rio de Janeiro.

3*

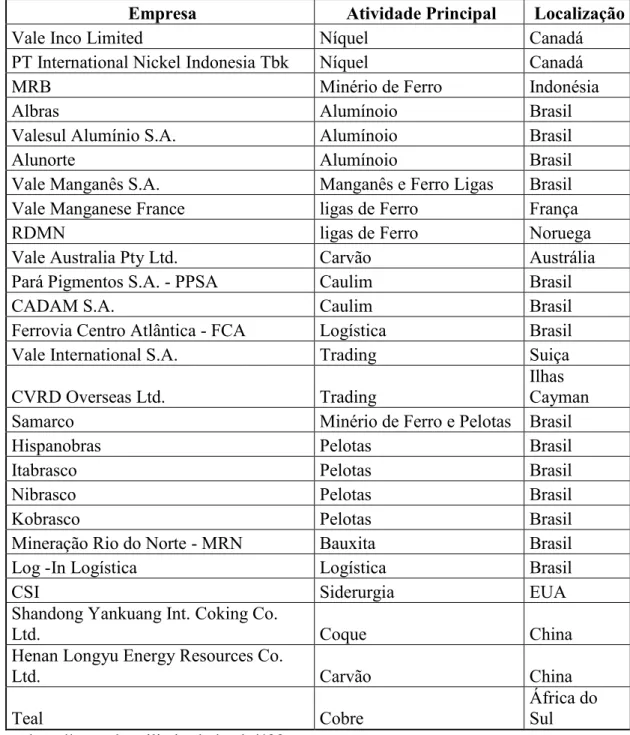

22 Na tabela abaixo estão as empresas que fazem parte da Vale:

Tabela 3 - Empresas da Vale

Empresa Atividade Principal Localização

Vale Inco Limited Níquel Canadá

PT International Nickel Indonesia Tbk Níquel Canadá

MRB Minério de Ferro Indonésia

Albras Alumínoio Brasil

Valesul Alumínio S.A. Alumínoio Brasil

Alunorte Alumínoio Brasil

Vale Manganês S.A. Manganês e Ferro Ligas Brasil

Vale Manganese France ligas de Ferro França

RDMN ligas de Ferro Noruega

Vale Australia Pty Ltd. Carvão Austrália

Pará Pigmentos S.A. - PPSA Caulim Brasil

CADAM S.A. Caulim Brasil

Ferrovia Centro Atlântica - FCA Logística Brasil

Vale International S.A. Trading Suiça

CVRD Overseas Ltd. Trading

Ilhas Cayman

Samarco Minério de Ferro e Pelotas Brasil

Hispanobras Pelotas Brasil

Itabrasco Pelotas Brasil

Nibrasco Pelotas Brasil

Kobrasco Pelotas Brasil

Mineração Rio do Norte - MRN Bauxita Brasil

Log -In Logística Logística Brasil

CSI Siderurgia EUA

Shandong Yankuang Int. Coking Co.

Ltd. Coque China

Henan Longyu Energy Resources Co.

Ltd. Carvão China

Teal Cobre

África do Sul

23

3. FUNDAMENTAÇÃO TEÓRICA

3.1. Mercado de Derivativos

A palavra derivativos advém do fato de que os preços de um contrato sempre deriva dos preços de algum outro ativo-objeto. Admita um produtor posicionado em determinado período (t) que fará uma colheita em t+k. Este produtor não tem certeza do preço que irá receber pelo produto no futuro. O produtor, além da exposição ao risco climático, estará exposto ao risco de preços, não podendo quantificar com precisão se terá lucro ou prejuízo no momento da venda.

Por outro lado, um comerciante que realmente precisa do produto desse produtor, também está exposto ao risco de preço. Em face de tal situação, torna-se evidente a necessidade, tanto para o produtor quanto para o comerciante de fazer um acordo no período (t) e firmar um preço a produção esperada em (t+k). Esta negociação, por meio de um contrato assinado por ambas as partes, tem o propósito de eliminar o risco que ocorre pela variação de preços no futuro.

De acordo com Silva Neto (1999) é difícil precisar quando surgiu o mercado de derivativos, mas existem basicamente três correntes que mostram os primeiros passos desse mercado: a primeira afirma que a utilização dos primeiros instrumentos financeiros de derivativos data antes da Idade Média em decorrência do comércio; a segunda corrente atribui à China antiga o desenvolvimento inicial desse mercado com a comercialização de commodities básicas; e, por fim, a última corrente afirma que o surgimento do mercado de derivativos iniciou-se com os swaps4 na Europa no início da década de 70. No Brasil o primeiro contrato foi realizado no pregão de 31 de janeiro de 1986. Mas, somente a partir de 1994, observou-se um aumento considerável do capital estrangeiro e, desta forma o país representa um dos poucos países emergentes que possui um mercado de derivativos desenvolvido, ocupando a quarta posição de bolsas de derivativos do mundo (JORION SILVA 1995).

Levando em consideração que o mercado de derivativos é um dos principais instrumentos para o agente financeiro ressalta-se sua importância em controlar os riscos indesejáveis. Em outras palavras, derivativos são contratos firmados entre duas partes, com o

4

24 objetivo de proteção contra a variação de preços tendo seu valor derivado de um determinado ativo-objeto. O agente que tem o objetivo de proteção não está preocupado com a formação de lucros exorbitantes, na verdade ele está interessado em garantir o seu lucro ao um preço que fique acima dos seus custos (de produção ou de aquisição do ativo). Este mercado surgiu

da necessidade “prática” de produtores, comerciantes e outros agentes de mercado, com o enfoque de se proteger de riscos.

Atualmente, no mercado de derivativos são negociados muitos produtos, dentre eles os contratos a termo, contrato futuro, contratos de opções e os Swaps. Um contrato a termo diz respeito a uma compra e uma venda de determinado ativo-objeto com quantidade, preço e prazo determinado pelas partes interessadas; seu objetivo é reduzir os riscos acerca do preço futuro de determinada mercadoria.

Os contratos futuros são semelhantes aos contratos a termo, porém, possui uma padronização de contratos negociados, ou seja, tais contratos são negociados em quantidade e qualidade definidas com datas de vencimentos limitadas. Esse mercado tem liquidez assegurada devido ao fato da existência de uma câmara de compensação permitindo a venda de posições. Já o swap consiste em uma estratégia financeira para gerir o risco da taxa de juros, na qual dois agentes concordam em trocar fluxos financeiros futuros de fundos sem trocar o principal (LIMA & LOPES, 1999).

25 Muitos são os motivos que levam os agentes a buscarem o mercado de derivativos; ou seja, a aversão ao risco e a possibilidade de ganhos extras que possam ser utilizados para redução de custos, de impostos e aumento de lucro. Seus participantes podem ser identificados pelos seus objetivos, onde um hedger5 tem como principal meta garantir seu lucro, protegendo-se do risco existente acerca da variação de preço do ativo-objeto e choques adversos na economia

O especulador tem objetivo oposto ao hedger, isto é, o objetivo maior é o ganho financeiro assumindo um risco maior. Estes agentes são os responsáveis pela formação das expectativas dos preços e assegurar liquidez ao mercado; suas atividades aumentam o número do volume de negócios no mercado.

O arbitrador é o agente que compra determinada mercadoria ou ativo em um mercado onde seu preço é menor; vende a mesma mercadoria onde o preço encontra-se maior, essa possibilidade existe, pois o preço de um bem transacionado em diferentes mercados pode apresentar diferenças. Outro agente deste mercado é o market maker, que são agentes que cotam preço de compra e de venda para derivativos negociados em bolsa.

3.2. Mercados de Opções

O fluxo de investidores e participantes do mercado de derivativos tem se elevado ano após ano. Observa-se também que os instrumentos são aperfeiçoados em uma velocidade impressionante. As opções sobre futuro estão baseadas em medidas de preço dos ativos financeiros, na forma de contrato entre partes, com objetivo de proteção de suas posições.

Como já salientado o mercado de opções representa um dos principais instrumentos financeiros em constante desenvolvimento nos últimos tempos. Basta observar o volume transacionado diariamente nas principais bolsas dos grandes centros financeiros mundiais. Ressalta-se também que a integração dos mercados e o avanço no campo da informática têm propiciado este avanço no mercado de opções.

Assim, entender este mercado de opções é tarefa desafiadora. Esta seção será desenvolvida com o objetivo de conceituar os principais mecanismos para a operação e a análise da eficiência de mercado de opões como estratégia de operações de hedge.

5

26 No mercado de opções assim como no mercado de futuro, a termo e swaps, os agentes participantes devem ser definidos e compreendidos. Na formação de preços futuro a incerteza toma um corpo relevante, ou seja, há uma gama de variáveis cujas chances de ocorrência e efeito são muitas vezes difíceis (ou mesmo impossíveis) de se determinar com antecedência.

Segundo Silva (2008), através do mercado de opções os agentes envolvidos se deparam com um mecanismo simples, eficiente e barato de minimizar os riscos associados à flutuações de preço (de commodities agrícolas, metais, recursos naturais, bem como de instrumentos financeiros – ações). A única exigência desse mercado é que exista uma perfeita informação (e esteja ao alcance de todos) a respeito dos preços e possibilidades.

3.2.1. Agentes participantes do mercado de opções

Entre os principais agentes envolvidos no mercado de opções estão as Bolsas que tem por objetivo estabelecer todas as regras de negócios à luz de resoluções baixadas pelas Autoridades Monetárias. Pode-se citar algumas funções atribuídas à bolsa para o pleno funcionamento do mercado de opções: a) atender e desenvolver contratos; b) promover a divulgação de estatísticas e das informações pertinentes aos contratos abertos; c) apresentar normas e procedimentos operacionais e fiscalizá-las.

Outro agente importante para o desenvolvimento do mercado de opções é a “clearing house”. As câmaras de compensação garantem a integridade dos contratos e seu cumprimento. No Brasil o Sistema de Pagamentos Brasileiro (SPB) representa o executor das atividades de clearing; garante a inadimplência de um membro em relação ao outro. A receita da clearing house provém das taxas cobradas pela compensação e liquidação de contratos, anuidades, custódias e de outras receitas por prestações de serviços. Para o fiel cumprimento dos contratos registrados, a clearing requer depósitos de garantia e de margem de todos os seus membros.

27 dos preços. Sem o serviço prestado pelos especuladores seria muito difícil, ou quase impossível, operar no mercado de opções.

O arbitrador do mercado de opções atua aproveitando das distorções de preço entre determinados produtos ou mercados. Este agente deve estar atento e ser rápido na execução de suas operações, pois estas operações, geralmente, são de curto prazo e a estratégia poderá ser a compra do contrato no mercado cujo preço, esteja mais barato com a venda de contrato no mercado de preço mais caro.

3.3. Conceitos básicos

Uma opção é um direito de comprar ou vender uma quantidade específica de ativo (S), negociado no mercado referência a um preço determinado (X) para exercê-lo numa data prefixada de vencimento (T). O comprador de uma opção (titular) tem a escolha ou oportunidade de comprar ou vender o ativo-objeto da opção pelo preço de exercício (X). O vendedor (lançador) proporciona ao comprador esta oportunidade, ou tem a obrigação de vender ou comprar o ativo pelo preço de exercício (X), se o comprador exercer o seu direito.

O direito de comprar a um preço determinado é chamado de call e o direito de vender é denominado de put. Para estas classes de opções tem-se a seguintes situações básicas:

Buy call (compra de uma opção de compra); Sell call (venda de uma opção de compra); Buy put (compra de uma opção de venda); Sell put (venda de uma opção de venda).

Assim, as opções podem ser de compra (call) ou de venda (put) e concedendo ao seu detentor o direto de comprar ou de vender um determinado ativo, respectivamente. As opções ainda podem ser classificadas em americanas, que podem ser exercidas a qualquer momento até a data de exercício ou européias, que só podem ser exercidas na data pré estabelecida.

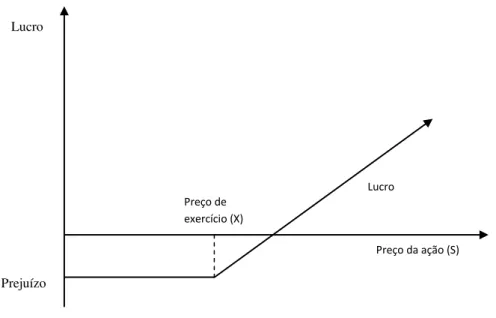

28 Quando o titular de uma opção de compra tem expectativa de alta do preço o seu risco consiste apenas no prêmio pago ao vendedor. O agente que compra uma call apenas vai exercer seu direito caso o preço do ativo fique acima do preço de exercício, embolsando o lucro. Esta situação está ilustrada na Fig. 1. Neste caso, o titular controlou seu risco com possibilidade de ganho condicionado à elevação do preço do ativo-objeto.

Figura 1- Perdas e lucros do titular de uma call

Nesta mesma operação, porém em posição contrária, está o lançador que guarda a expectativa de baixa do preço do ativo. O seu lucro é determinado pelo prêmio que recebe e seu prejuízo é ilimitado à medida que o preço da ação se eleve (vide Fig. 2).

Figura 2 - Perdas e lucros do lançador de uma call Lucro

Prejuízo

Preço da ação (S) Preço de

exercício (X)

Lucro

S Lucro

X

Prejuízo

29 Quando o titular oferta uma opção de venda (put), no caso de expectativa de baixa de mercado, paga-se um prêmio ao lançador para ter o direito de exercer sua venda, caso o ativo-objeto apresente redução de preço. Neste caso seu lucro é ilimitado na queda do preço do ativo (vide Fig. 3).

Figura 3 - Perdas e lucros do titular de uma put

Já para o lançador de uma put, seu lucro será realizado pela alta do preço do ativo-objeto, mas com margem definida de lucro, que será igual ao prêmio recebido pela operação, conforme observado na Fig. 4.

Figura 4 - Perdas e lucros do lançador de uma put

As estratégias com opções podem ser efetuadas considerando 4 posições básicas e seu emprego correto pode prover oportunidades, se a situação de mercado permitir. O que se exige é a combinação dos parâmetros: data de vencimento, preço de exercício, números de

S Lucro

X

Prejuízo

Prejuízo Lucro

Prejuízo

S X

30 contratos de cal e put e, expectativas. As estratégias para exercer o direito/obrigação de uma opção pode ser vista por um diagrama com suas respectivas expressões:

Figura 5 - Perfil de Lucros e Perdas para as posições básicas

Em síntese, o titular ao comprar uma opção de compra (long), desembolsa um prêmio (-C) para adquirir o direito de comprar o ativo-objeto (S) da opção, em uma data futura, por um preço de exercício (X). Já na ponta contrária, o titular ao comprar uma opção de venda (short), desembolsa um prêmio (-p) para adquirir o direito de vender o ativo-objeto (S), numa data futura, pelo preço de exercício (X).

A estratégia para exercer o direito de uma opção pode ser representada por um gráfico (Fig. 6) com suas respectivas expressões:

Dentro do preço (In the Money) – permite ao investidor obter caixa de fluxo positivo se exercê-la imediatamente, e encontra-se em uma zona de ganho. Seja S o preço da ação e X o preço de exercício então, S >X para ganhos;

No preço (At the Money) – caixa igual a zero se exercida. S = X;

31 Figura 6 - Zonas de ganho e de perda

Um dos portos mais importantes, relativo às opções, é de que forma elas são cotadas. O prêmio de uma opção pode ser formado de acordo com as forças de oferta e demanda, além do seu valor intrínseco (valor real) mais o valor tempo (valor temporal) que guarda as expectativas de mercado. Dessa forma pode-se representá-lo da seguinte forma:

Valor Intrínseco = Preço da Ação (S) – Preço de Exercício (X) Valor Tempo = Prêmio – Valor Intrínseco

Caso Valor Intrínseco seja negativo (VI < 0) tem-se que o valor tempo é o próprio prêmio.

No caso de uma opção de venda o valor intrínseco é dado pela diferença entre o preço de exercício e o preço da ação, visto que só haverá lucro, nessa operação, se o preço de exercício exceder o preço da ação. O valor intrínseco é na verdade o preço teórico ou preço

“justo” do prêmio, considerando todas as outras variáveis constantes, no mercado. Pode-se perceber que há opções sobre ações sem valor intrínseco, com cotação no mercado, isso ocorre devido ao fato que cada investidor forma suas expectativas e, se observar possíveis lucros, haverão negócios para a opção.

No caso da opção ser exercida antes ou na data de vencimento, seu valor será apenas formado pelo valor intrínseco. No caso de negociação de uma opção antes da data de vencimento, o prêmio será formado pelos dois componentes, visto que até a data de exercício haverá mais tempo, ou mais chances de oscilações no preço da ação e, consequentes variações no prêmio.

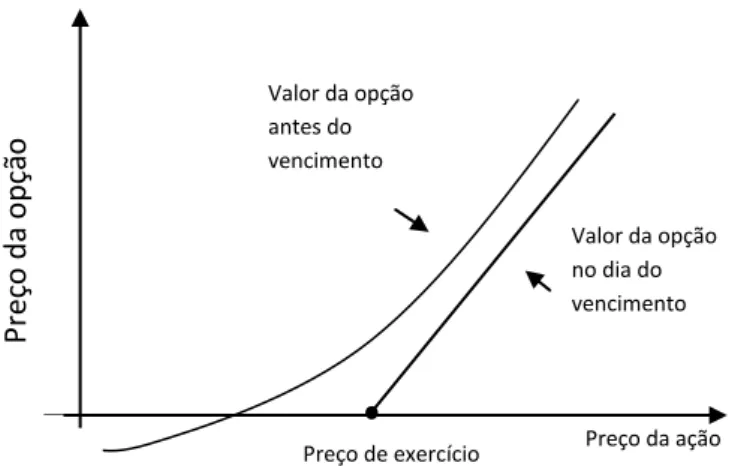

Assim, por definição o preço de uma opção é composto pelo valor tempo (que capta a especulação) mais o valor intrínseco (valor real). Quanto mais distante da data de exercício, aumenta a aposta e a especulação (vide Fig. 7).

X Lucro

Prejuízo

S Dentro do preço

No preço Fora do preço

32

Figura 7 - Valor tempo e Valor intrínseco

Antes da data do vencimento, o valor da opção terá uma trajetória não-linear (convexa) próxima do valor. Tal curvatura existe, pois, o prêmio é firmado pelo valor tempo mais o valor intrínseco, e no caso da opção negociada antes data do vencimento ainda incorre o valor tempo6.

A medida do grau ao qual é provável que um ativo tenha valor monetário positivo

representa uma probabilidade de a opção ser exercida ( ). Isto significa que em

uma opção de compra (call) a opção está no preço (In the Money). Já em uma opção de venda

(put) se o preço da ação é maior que o preço de exercício, ( a opção está fora

do preço (Out the Money).

Uma particularidade do mercado de opções é que seu investidor não pode comprar na margem7, uma vez que o prêmio deve ser pago em sua totalidade, pois as opções já possuem um grau de alavancagem. Os vendedores de opções devem manter reservas em uma conta margem a fim de assegurar o comprimento dos contratos. Isto acontece em virtude dos compradores ao pagarem o prêmio da opção, adquirem o direito e não a obrigação e, portanto, não existe o risco da inadimplência.

O lançamento para opções a descoberto consiste na venda das opções quando já existem as ações objeto acordadas na carteira. Esse tipo de operação possui um menor risco visto que, o único risco é de ter que vender as ações abaixo do preço do mercado. Se as opções estiverem fora do preço (Out the Money) nenhuma margem será requerida. O prêmio recebido pelas opções pode ser usado para financiar a compra das ações.

6Para determinar o prêmio (antes da data vencimento) utiliza-se o modelo Black & Scholes. 7A conta margem é um limite que permite ao investidor comprar ações sem ter dinheiro em

caixa. São os depósitos de garantias realizados pelo investidor para assegurar o cumprimento das obrigações (apenas o vendedor tem essa obrigação).

P reç o da o p çã o

Valor da opção antes do vencimento

Valor da opção no dia do vencimento

33 3.4. Fatores que afetam os preços das opções

O objetivo desta seção é observar o que ocorre no preço de uma opção quando há modificação nos fatores que afetam seus preços, mantendo os demais constantes. Por definição, os preços das opções dependem, inicialmente, de duas variáveis: o preço do ativo-objeto e o preço de exercício. Porém, estas duas variáveis isoladas não são suficientes para determinar o valor teórico e ser pago por uma opção. Assim, os fatores que afetam seu valor são:

S0, Preço a vista da Ação; X, Preço de Exercício;

T, Prazo até a data de expiração; r, Taxa de Juros livre de risco;

Dividendos esperados durante a vida da opção; σ, Volatilidade do preço da ação.

Preço do ativo-objeto (S0): é o preço do ativo sobre o qual a opção é referenciada em um dado momento. Quanto maior for o preço a vista da ação, maior será o payoff a ser recebido (em uma opção de compra), ou seja, é o valor da diferença entre preço a vista menos o preço de exercício. Para as opções de venda, a interpretação é feita de maneira inversa, quanto maior for o preço a vista da ação, menor será o ganho, assim menos valiosas serão as opções em questão (vide Fig. 8a e 8b).

Figura 8 - Preço da ação - call Figura 9 - Preço da Ação - put

Preço da ação S0

Preço da opção

de compra call

Preço da ação S0

Preço da opção

34 Preço de Exercício (X): é o preço pelo qual o titular da opção pode exercer o seu direito adquirido. O preço de exercício diminuirá o payoff para as opções de compra tornando-as menos valiosas (vide Fig. 9a). Para as opções de venda a interpretação é feita justamente ao contrário, sendo assim, quanto maior o preço de exercício, mais valiosas serão as opções serão (vide Fig. 9b).

Figura 10 – Preço de Exercício - call Figura 11 – Preço de Exercício – put

Tempo até o vencimento (T): é a data de vencimento da opção, isto é, a data até qual o comprador pode exercer seu direito de comprar ou vender o ativo-objeto. Quanto mais distante estiver a data de vencimento de uma opção, maior será o direito concedidoe maior será o seu valor, (devido o aumento da incerteza quanto ao futuro).

Figura 12 – Data de expiração - call Figura 13 – Data de expiração – put

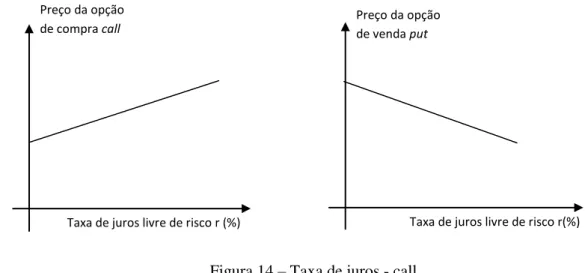

Taxa de Juros (r): a taxa de juros livre de risco afeta o preço da opção de forma menos clara. O impacto no preço das opções tem gerado amplas discussões. Se as taxas de juros livre de risco aumentar, a taxa de crescimento do preço da ação tenderá a acompanhar esse aumento.

Preço de exercício X Preço da opção

de compra call

Preço de exercício X Preço da opção

de venda put

Data para expiração T Preço da opção

de venda put

Data para expiração T Preço da opção

35 Porém o valor presente do fluxo de caixa futuro a ser recebido pelo detentor da opção reduzirá. No caso de uma opção de venda, os dois efeitos acabam por diminuir o valor da opção, visto que o preço do ativo-objeto aumenta. No caso de uma opção de compra o primeiro efeito tende a aumentar o preço da opção de compra e o segundo tende a diminuir o preço da opção (visto que o valor presente líquido diminui, onde o primeiro efeito domina o segundo). Assim, o preço de uma opção de compra sempre aumenta quando a taxa de juros livre de risco aumenta, como mostra a Fig. 11a e 11b.

Figura 14 – Taxa de juros - call Figura 15 – Taxas de juros – put

Dividendos (d): os dividendos têm o efeito de reduzir o preço da ação na data ex-dividendo (data em que a ação perde direito de receber dividendos). Assim, para as opções de compra, os dividendos tendem a diminuir seu valor e para as opções de venda tendem a aumentar. O valor da opção de compra é, portanto, negativamente relacionado ao tamanho de qualquer dividendo antecipado e o valor da opção de venda é positivamente relacionado ao tamanho de qualquer dividendo antecipado.

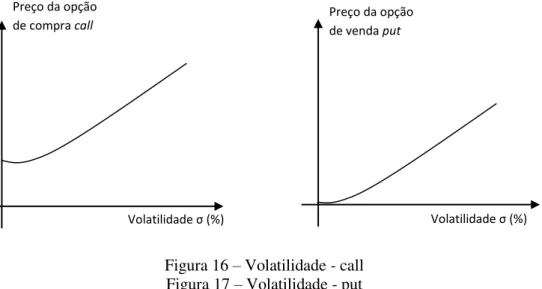

Volatilidade (σ): o mercado de opções é sensível a incerteza em relação ao nível de preço de mercado do ativo-objeto para uma determinada data no futuro. A volatilidade pode ser conceituada, segundo Hull (2005), como a medida da incerteza acerca dos movimentos de preços futuros da ação.

Para o detentor de uma ação, um aumento da volatilidade significa que as oportunidades do desempenho da ação ser positivo ou negativo aumentam, entretanto, no longo prazo esses efeitos tendem a se anular. Para o detentor de uma opção de compra (call), que tem como expectativa o aumento dos preços, um aumento da volatilidade é vantajoso visto que seu risco (caso o preço da ação sofra uma redução) está limitado ao prêmio pago. Para o detentor de uma opção de venda (put), a situação é invertida, porém seu risco está

Taxa de juros livre de risco r (%) Preço da opção

de compra call

Taxa de juros livre de risco r(%) Preço da opção

36 limitado ao prêmio pago caso o preço da ação se eleve. Sendo assim, para ambos agentes, um aumento da volatilidade aumenta o valor das opções, conforme apresentado na Fig. 11ª e 11b.

Figura 16 – Volatilidade - call Figura 17 – Volatilidade - put

Ressalta-se que a volatilidade do ativo-objeto pode ser o fator mais importante na precificação de opções. Ao contrário de outras variáveis numéricas que tem valor exato, a volatilidade só pode ser conhecida a partir da certeza gerada de uma estimativa de volatilidade histórica.

Dentre as diversas formas de estimar a volatilidade, existem métodos simples e métodos mais sofisticados, como por exemplo: séries históricas, desvio-padrão, alisamento exponencial, pesos ponderados, médias móveis,etc. Tal conjunto de alternativas deve-se ao fato de que a volatilidade dos ativos financeiros não é constante ao longo de sua maturidade, ou seja, apresentam tanto autocorrelação quanto heteroscedasticidade. A escolha do método para arbitrar a volatilidade pode influenciar o preço teórico da opção.

A volatilidade histórica é obtida a partir do desvio-padrão dos movimentos dos preços do ativo-objeto, utilizando observações de períodos passados de negociação da opção (de 1 até 3 meses).

Seja o desvio padrão:

N = número de observações; = log(Yt/Yt-1);

Yt = observação do período t;

Volatilidade σ (%) Preço da opção

de compra call

Volatilidade σ (%) Preço da opção

37 = média aritmética de Xt

Para calcular a volatilidade o desvio-padrão é multiplicado pela raiz quadrada do período escolhido.

A volatilidade histórica busca avaliar estatisticamente o potencial de variação do ativo. Este deve ser calculado sob os retornos do ativo (igual ao logaritmo dos preços relativos do ativo). Assim, obtem-se:

A média =

Uma vez obtido =

Obtém-se a variância para os retornos históricos em torno da média.

Com a estimativa imparcial da variação será:

Para inferir o parâmetro exato da variância que entra no modelo, tem-se que analisar a variância diária:

Assim o desvio padrão analisado, (ou volatilidade) para o dia do cálculo é:

38

4. METODOLOGIA

4.1. O MODELO DE BLACK & SCHOLES

Segundo SILVA NETO (2000) o desenvolvimento da teoria de precificação de ativos tem uma história longa. Já em 1900, Balchelier ensaiava o uso da estatística clássica na área. Seu trabalho foi retomado por Sprenkle e Boness entre 1960 e 1963 e foi aperfeiçoada por Samuelson em 1965. Entretanto, foi só em 1973 que Fischer Black e Myron Scholes publicaram a primeira solução para a fórmula do equilíbrio geral na avaliação do prêmio de opção.

De acordo com HULL (2005) o principal modelo de apreçamento de opções foi reconhecido em 1997, onde seus autores, Myron Scholes e Robert Merton, foram agraciados com o Prêmio Nobel de Economia. Apesar de seus estudos datarem no início dos anos 70, atualmente ainda são utilizados por operadores que precificam e fazem hedge com opções.

Black e Scholes (1973) usaram um instrumento matemático sofisticado para a construção de seu instrumento. O objeto do modelo é determinar o preço teórico para opções e, a partir deste preço teórico determinar se cada opção está sendo negociada acima ou abaixo do preço do mercado. O modelo Black & Scholes é considerado o modelo mais simples para se obter o preço teórico de uma opção.

Assim, segundo Silva (2008), na busca de prever o futuro preço de um ativo e da sua opção, o procedimento comum é olhar como o ativo se comportou (ou variou) no passado. A volatilidade histórica tem o objetivo de balizar as previsões do comportamento dos preços do ativo, e dos prêmios praticados no mercado de opções, para uma data no futuro.

Black e Scholes (1973), sendo os precursores das teorias de precificação, determinaram o preço de uma opção (prêmio) sobre uma ação, cuja ação seja um movimento Browniano Geométrico . Nessa equação, é a taxa de retorno esperada para o ativo-objeto (S) por unidade de tempo (dt), σ é a volatilidade do ativo objeto, e dz é um processo de Wiener. A fórmula original é conhecida como Equação Diferencial Parcial de Black & Scholes que satisfaz o valor de qualquer derivativo financeiro.

O desenvolvimento do modelo exigiu resgatar o modelo binomial considerando intervalos de tempos discretos e admitindo a distribuição normal para se calcular a probabilidade de o ativo-objeto atingir determinado nível de preço. Assim a função de densidade normal é:

39 Sua forma gráfica assume:

Figura 18 - Gráfico da distribuição normal

O modelo com distribuição normal permite interpretar o significado do desvio-padrão (volatilidade) em torno do retorno médio do ativo: afastando da média mais ou menos um desvio-padrão obtém-se 68,3% das ocorrências; afastado da média 2 desvios-padrão obtém-se 95,4% das ocorrências; e, afastado 3 desvios-padrão obtém-se 99,7% das ocorrências dos retornos esperados do ativo.

Para efeito de restringir as oscilações negativas do preço do ativo-objeto, supondo que o desenvolvimento da série siga um passeio aleatório, fazendo com que o preço da ação se distancie da distribuição normal, o modelo Black & Scholes sugere uma distribuição log normal (HULL 2005). A variável com distribuição log normal tem a propriedade de ter seu log natural normalmente distribuído, conforme a seguinte equação:

E sua forma gráfica assume:

40 Sendo o modelo de Black & Scholes uma equação diferencial, tem-se muitas soluções que dependem das condições iniciais e de fronteira. Derivando a equação diferencial, cria-se o modelo probabilístico de Black & Scholes. Dessa forma, este modelo pode ser usado tanto para medir o valor como o risco de uma opção em relação ao ativo-objeto.

O modelo de Black & Scholes leva em consideração as seguintes hipóteses:

O retorno do ativo-objeto tem uma distribuição probabilística do tipo log normal;

Os títulos são divisíveis e livres de custos de transação ou impostos (se houver comissões deve-se acrescentar ao preço do ativo);

Durante a vida da opção não ocorre recebimento de dividendos (se houver pagamento deve ser descontado do preço a vista do ativo);

Não há arbitragem sem risco;

A negociação de ações e opções é continua;

A taxa de juros é conhecida e constante durante todo o período de maturação da opção.

Na análise feita pelos autores do modelo é construído um portfólio sem risco, devido ao fato de que tanto o preço da ação quanto o preço da opção são afetados pelo movimento do preço da ação.

Segundo o modelo de Black & Schole, os valores para opções (do tipo européia) de compra (call) “c”, para opções de venda (put), “p”, sobre ações que não pagam dividendos, devem ser calculadas por meio das seguintes formulas:

Onde:

41 A função N(.) representa a probabilidade de que a variável com distribuição normal padrão, ϕ(0,1), seja menor que x. Apenas um parâmetro não pode ser observado diretamente, ou seja, a volatilidade do preço a vista. Seu cálculo deriva da substituição da equação:

Neste caso não é possível inverter a equação isolando o σ e seu valor pode ser aproximado por meio de tentativas. Substituindo valores para σ tem-se o valor exato de c, ou seja, o preço da opção no presente momento. Tal volatilidade pode ser usada para captar o que o comportamento do mercado sobre determinada ação, e sobre o preço da opção.

Alguns analistas afirmam que a grande causa da volatilidade é a chegada de novas informações de negociação do ativo; outros, porém conferem às novas informações sobre rentabilidades futuras das oportunidades.

4.2. Cálculo da função cumulativa normal, N(x)

Segundo as fórmulas apresentadas por Black & Scholes um dos fatores chave para a solução do modelo é a probabilidade associada à distribuição normal. A função também pode ser calculada por meio de aproximação polinomial, o que dá uma precisão até a sexta casa decimal (HULL, 2005). Para calcular N(.) utiliza-se a seguinte fórmula:

Onde:

k 1/(1+ax)

0,31938153

-0,356563782

1,781477937

-1,821255978

1,330274429

42 No modelo os valores de r e v devem estar expressos na mesma unidade de tempo. Se a volatilidade for expressa em anos a taxa de juros e o prazo até o vencimento da opção deverão estar expressos em ano ou frações de ano8.

A intuição do modelo pode ser expressa da seguinte forma: admita o retorno esperado de um ativo seja certo e sua variância seja zero, logo, a fórmula de bi assume valores muito grandes, ou seja, para valores grandes de b, N(b) tende a 1. Nesse caso a fórmula da opção de compra se reduz para:

Ao analisar essa fórmula, pode-se observar que este é o valor intrínseco da opção, ou seja, o valor do objeto menos o preço de exercício trazido a valor presente à taxa de capitalização contínua. Em outras palavras, o retorno sem risco deve ser a taxa de juros livre de risco.

Assim o Modelo Black & Scholes propõe “ajustar” pela normal (log normal) as

variáveis principais da definição básica do preço de uma opção. A fórmula trabalha com a probabilidade da opção ser exercida (a área da log normal na qual o preço do objeto proporciona o exercício da opção) ajustando o retorno esperado da opção para essa probabilidade. Já o papel da volatilidade é definir a forma da curva, ou seja, altas volatilidades implicarão em uma área de preços favoráveis maior, aumentando a probabilidade exercício da opção SILVA NETO (1996).

4.3. ESTRATÉGIA EMPÍRICA

Para estimar o prêmio das opções é necessário obter o preço do ativo (X) o preço de

exercício, a taxa de juros (r), a volatilidade (σ) e o tempo (T). Assim, o preço do ativo e o

preço de exercício foram obtidos junto a BM&FBOVESPA para os anos de 2008, 2009 e 2010. A taxa de juros utilizada foi a Taxa Selic diária e foi obtida no site do Ipea. O cálculo da volatilidade foi efetuado a partir do retorno da ação, retirando-se assim, sua média e desvio-padrão, a planilha utilizada nesse cálculo encontra-se no apêndice A.

Admitindo-se a existência de vários contratos de opções para um determinado ativo, (por exemplo, para o papel petr4 pode-se encontrar no mercado: petra20, petra22, petra24 e

43 etc.), para compor a base de dados, foi calculada a média do volume de cada série e foram selecionadas as séries com maior liquidez (maior volume de negócios). Foram escolhidas apenas as opções de compra devido à sua alta liquidez no mercado, uma vez que as opções de venda apresentam pouca liquidez.