Programa

Stricto Sensu

em Economia

BOLHAS NAS TAXAS DE CÂMBIO DOS PAÍSES NO

GRUPO BRICS

Brasília - DF

2014

Autor: Jorge Augusto Baars Miranda de Abreu

JORGE AUGUSTO BAARS MIRANDA DE ABREU

BOLHAS NAS TAXAS DE CÂMBIO DOS PAÍSES NO GRUPO BRICS

Dissertação apresentada ao Programa de Pós-Graduação Stricto Sensu em Economia da Universidade Católica de Brasília, como requisito parcial para obtenção do Título de Mestre em Economia.

Orientador: Prof. Dr. Wilfredo Fernando Leiva Maldonado.

Dissertação de autoria de Jorge Augusto Baars Miranda de Abreu, intitulada “

BOLHAS NAS TAXAS DE CÂMBIO DOS PAÍSES NO GRUPO BRICS”, apresentada

como requisito parcial para obtenção de grau de mestre em Economia da Universidade Católica de Brasília, em 27 de Fevereiro de 2014 defendida e assinada pela banca examinadora abaixo assinada:

____________________________________________ Prof. Dr. Wilfredo Fernando Leiva Maldonado

Orientador

Mestrado em Economia – UCB

____________________________________________ Prof. Dr. Osvaldo Candido da Silva Filho

Examinador Interno Mestrado em Economia – UCB

____________________________________________ Prof. Dr. Marcos Valli

Examinador Externo Banco Central do Brasil

Referência: ABREU, Jorge Augusto Baars Miranda de. BOLHAS NAS TAXAS DE CÂMBIO DOS PAÍSES NO GRUPO BRICS . 70 folhas. Dissertação de Mestrado em Economia – Universidade Católica de Brasília, Brasília, 2014.

Este trabalho possui dois objetivos: o primeiro é a estimação das bolhas cambiais para os BRICS segundo o modelo proposto por Van Norden (1996) e modificado por Maldonado, Tourinho e Valli (2012); e o segundo é a análise de cointegração entre as bolhas de cada país do grupo estudado por meio de testes de cointegração e a estimação de um vetor de correção de erros (VEC).

Para a estimação das bolhas foram utilizados dois modelos de determinação do valor fundamental do câmbio. O primeiro e mais simples baseia-se apenas nas séries de câmbio observado e índices de preços doméstico e internacional. E o segundo incorpora ao primeiro modelo as taxas de juros, domésticas e internacionais. Este último modelo mostrou-se mais adequado que o primeiro na descrição dos dados.

Para a análise de cointegração utilizou-se o teste de Johansen que indicou a presença de um vetor cointegrante para as séries de bolhas cambiais relativas, que foram definidas como o tamanho da bolha relativo ao seu valor fundamental.

Assim, foi possível determinar a dinâmica das séries de bolhas relativas dos BRICS e verificar que há indícios de uma relação de longo prazo entre elas no período analisado.

This work has two goals: the first one is the estimation of exchange rate bubbles for the countries in the BRICS according to the model proposed by Van Norden (1996) and modified by Maldonado, Tourinho and Valli (2012); the second is the analysis of bubbles cointegration among the countries in that group by using a cointegration test and the estimation of a vector error-correction (VEC) model.

For the estimation of bubbles two models for determining the fundamental value of the exchange rate were used. The first and simplest is based only on the observed exchange rates and domestic and international price indexes series. The second model includes the domestic and international interest rates. The latter model was more appropriate for describing the data than the first one.

For the cointegration analysis it was used the Johansen test that indicated the presence of one cointegrating vector for the series of relative exchange rate bubbles, which were defined as the bubble size relative to the fundamental value.

Thus, it was possible to determine the dynamics of exchange rate bubbles for the BRICS and verify that there is evidence of a long-term relationship between them during the analized period.

2 Estimação do modelo de bolhas nas taxas de câmbio no brics ... 12

2.1 Modelo Teórico ... 12

2.2 Modelo Econométrico ... 15

2.2.1 Dados ... 18

2.2.2 Estimação ... 20

2.2.3 Testes de especificação ... 24

3 Cointegração das bolhas ... 31

4 Resultados ... 46

5 Conclusão ... 55

REFERÊNCIAS ... 56

APÊNDICE A ... 58

1 INTRODUÇÃO

Observou-se nos últimos anos um forte crescimento econômico de alguns países emergentes. O grupo dos cinco com maior destaque ficou conhecido por BRICS e é composto por Brasil, Rússia, Índia, China e África do Sul. O acrônimo surgiu em 2001 a partir de um estudo publicado pelo economista Jim O`Neill, do Goldman Sachs`s. Os chefes de Estado dessas nações se reúnem anualmente desde 2009 para discutir questões econômicas globais. Essas cinco grandes economias representam um mercado consumidor de aproximadamente três bilhões de pessoas (42% da população mundial) e um PIB da ordem de dezesseis trilhões de dólares, correspondendo a 22% do PIB mundial.

Em razão desse crescimento econômico observado acima da média mundial na última década, o BRICS se tornou atrativo para investidores estrangeiros dispostos a assumir um pouco mais de risco e obter maior rentabilidade. Esse aumento do fluxo de moeda estrangeira nessas economias e taxas de inflação mais elevadas que as observadas pelos países desenvolvidos contribuem para uma maior volatilidade do câmbio desses países.

Diante desse cenário, encontra-se uma motivação para analisar de que forma essas oscilações cambiais acontecem e como se relacionam entre os países que compõem o BRICS. A definição da política monetária de um país depende dentre outros fatores da informação de mercado se o câmbio está sobrevalorizado ou subvalorizado. Uma das formas de identificar essa tendência do mercado é por meio dos modelos de estimação de bolhas cambiais. Esses modelos tentam estimar a diferença entre o valor observado do câmbio e seu respectivo valor fundamental ou de referência, baseado em fundamentos macroeconômicos.

Tirole (1985) defendeu a tese de que as bolhas não são incompatíveis com o comportamento de otimização dos agentes e de equilíbrio geral. Ele investigou a presença de bolhas de ativos por meio de modelos de gerações sobrepostas.

Diba e Grossman (1988a) testaram a hipótese de bolhas racionais com crescimento explosivo para os preços de ações. Utilizaram um modelo que pressupõe uma taxa de desconto constante, mas que também permite que as variáveis não observáveis do modelo possam afetar os fundamentos do mercado. Eles concluíram que as bolhas nos preços das ações não podem ser negativas e que portanto as bolhas não reiniciam um novo cilco de crescimento já que nunca colapsam.

Evans (1991) testou a existência de bolhas racionais, considerando que elas são sempre positivas e que colapsam periodicamente, diferentemente do que tinha sido proposto por Diba e Grossman anteriormente. O modelo reflete a possibilidade de a bolha estar em dois regimes. Foi o precursor dos estudos de bolhas que consideram a mudança entre dois regimes ao longo do tempo.

Jarrow e Protter (2010) testaram três hipóteses para as bolhas de câmbio. Eles concluíram que essas bolhas podem ser negativas, em contraste com os modelos de bolhas de preços de ativos que não permitem essa hipótese. Além disso, concluíram que as bolhas são causadas por distorções dos níveis de preços de um ou ambos os países em questão. E, finalmente, que as bolhas dos níveis de preços de uma economia reduzem a expectativa de inflação dos agentes.

O modelo proposto por Van Norden (1996) consiste basicamente em dois regimes de transição de estados, colapso e sobrevivência da bolha. Ele estima a inovação da taxa de câmbio no período seguinte a partir de uma dependência linear da bolha observada no período corrente. Para isso, define previamente o valor fundamental do câmbio de forma arbitrária, com base apenas nas observações.

por White (1982, 1987) e Hamilton (1996). Outra diferença para o modelo original é a estimação do valor fundamental de maneira endógena, diferentemente da maneira como foi realizado por Van Norden em que o valor fundamental era uma variável exógena.

O modelo foi utilizado para estimar as séries das bolhas do câmbio de 5 países: Brasil, Rússia, Índia, China e África do Sul. Utilizou-se o conceito de câmbio como o valor em moeda local de cada país de uma unidade de dólar norte-americano. O período utilizado para a estimação das bolhas foi de março de 1999 até julho de 2013 para Brasil, Índia e África do Sul, e de julho de 2005 até julho de 2013 para Rússia e China. O corte de dados em 2005 para China e Rússia deve-se à política cambial adotada pelos dois países até esse período. A china mantinha seu câmbio em uma taxa fixa há mais de dez anos e só a partir de Julho de 2005 começou a permitir alguma oscilação de sua moeda. No caso da Rússia, a moeda local era mantida fixa em relação ao dólar norte-americano. Só a partir de Fevereiro de 2005 passou a considerar como referência também o Euro, e começou a permitir maiores oscilações da sua moeda.

Para definir o valor fundamental da bolha cambial de cada país, consideraram-se dois modelos estruturais. Ambos são baseados na aplicação do princípio de não arbitragem inter-temporal para a decisão de investimento das empresas envolvidas no comércio internacional. Isso implica que a taxa de câmbio fundamental satisfaça uma das duas regras de preços dinâmicos: ou mantenha-se a paridade de poder de compra (PPP) entre a moeda local de cada país e o dólar norte-americano (Modelo I) , ou satisfaça-se uma versão modificada desse princípio, com a inclusão das taxas de juros domésticas e as pagas pelo país em análise no exterior (Modelo II).

Este trabalho está dividido em 5 seções. A seção 2 traz a fundamentação teórica para o modelo de bolha utilizado. Apresenta o processo estocástico de precificação de ativos cuja solução possível é a bolha. Também demonstra, a partir das hipóteses assumidas, que as inovações futuras esperadas para esse processo dependem da bolha no período corrente. Descreve o modelo econométrico1 utilizado

para a estimação das bolhas dos 5 países escolhidos. Na mesma seção foram descritos os dados utilizados como proxy de cada variável do modelo econométrico.

1 A descrição do modelo teórico e do modelo econométrico deste trabalho seguem o que foi proposto

2 ESTIMAÇÃO DO MODELO DE BOLHAS NAS TAXAS DE CÂMBIO NO BRICS

2.1 MODELO TEÓRICO

O modelo de bolhas utilizado é fundamentado a partir de um processo estocástico simples de precificação de ativos. Assim como descrito em Tourinho, Maldonado e Valli (2012), parte-se da premissa de que o valor de um ativo no período t depende do valor esperado pelos agentes desse mesmo ativo um período a frente e de outras variáveis exógenas que possam interferir no preço. Assim podemos representar esse processo estocástico como:

(1) Onde, é a variável endógena que representa o preço do ativo, ‘ ’ é um

fator constante de desconto no tempo da variável endógena e é uma função de todas as variáveis exógenas que podem interferir nesse processo. Esse último termo reflete as condições de equilíbrio do modelo, incorporando as condições de não-arbitragem e racionalidade impostas pelos agentes.

A hipótese de que há expectativas racionais pressupõe que [ ], onde é informação gerada pelo conjunto { }. Usando a notação simplificada de [ ] como sendo [ ], então temos que uma solução possível, baseada em expectativas racionais, para o processo estocástico descrito em (1) é:

(2) A solução geral da equação (1) apresentada em (2) pode ser obtida recursivamente e reescrita da seguinte forma:

∑ [ ] [ ] (3) A solução, portanto, para o preço do ativo no período t pode ser vista como a soma de duas componentes: um valor fundamental baseado apenas na soma das expectativas das variáveis exógenas e um valor que vamos chamar de bolha, que é a expectativa de longo-prazo da variável endógena do modelo.

Dessa forma podemos desmembrar a equação (3) e escrever o valor fundamental como sendo:

∑ [ ] [ ] (5) A diferença entre a solução fundamental encontrada em (5) da solução encontrada em (2) é a componente de bolha que pode ser representada como:

[ ] (6) Substituindo as equações (2) e (5) em (6) identificamos a dinâmica do processo estocástico que definimos como bolha:

[ ] (7) Na equação (6) nota-se que a dinâmica da bolha não depende dos valores futuros das variáveis estocásticas que definem o valor fundamental do ativo e sim das expectativas dos valores futuros do preço do próprio ativo. Portanto, a bolha isola os mecanismos de especulação das variáveis exógenas que definem no modelo o valor fundamental. O tamanho da bolha no período t só depende da expectativa dos agentes em relação a bolha um período a frente, descontada por uma constante [ ]. Considerando que o valor da bolha seja diferente de zero no período t, temos que o valor esperado da bolha um período a frente vai ser necessariamente maior que .

Segundo Blanchard (1979) e Blanchard e Watson (1982), a dinâmica da bolha pode estar em dois regimes diferentes: colapso (C) ou sobrevivência (S). Por hipótese, os regimes não são observáveis e portanto podemos apenas formalizá-los estatisticamente. Podemos definir como sendo o processo estocástico que define em qual dos dois regimes a bolha se encontra em cada período t. se estiver no regime de sobrevivência e se estiver no regime de colapso. Dessa forma definimos que a probabilidade da bolha sobreviver um período a frente, dado que conhecemos o conjunto de informações que afeta a bolha até o período t, é .

O modelo apresentado assume duas premissas que tratam sobre a dinâmica da bolha e sobre o valor fundamental do ativo, respectivamente:

Premissa 1. Existem duas funções e [ ] que satisfazem as equações a seguir:

[ ] (8)

tamanho da bolha esperado para o próximo período dependerá apenas do tamanho da bolha corrente. A equação (9) por sua vez mostra que a probabilidade de sobrevivência da bolha no período seguinte depende exclusivamente do tamanho da bolha no período corrente.

O tamanho da bolha no período t+1 no caso de sobrevivência, pode ser estimado a partir das propriedades da esperança condicional:

[ ] [ ] [ ] (10) Substituindo as equações (7), (8) e (9) temos:

⁄ [ ] (11)

Isolando o termo [ ] em (11) temos que a bolha no período seguinte no caso de sobrevivência terá a dinâmica conforme a equação a seguir:

[ ] (12) Conforme foi visto na equação (5), o valor fundamental do ativo não é observável, entretanto, o valor da inovação em cada período pode ser deduzido a partir dos dados. Vamos definir a inovação em cada período como a diferença entre o valor do ativo observado no tempo t+1 e o seu valor esperado no período anterior.

[ ] (13) Se reescrevermos o valor do ativo como a soma das componentes: bolha e valor fundamental, teremos:

[ ] (14) Utilizando a equação (7) simplificamos a equação (14) para:

(15) A partir disso podemos encontrar as equações de valor esperado para a inovação em cada regime: sobrevivência e colapso.

[ ] [ ] (16a)

[ ] [ ] ( ) (16b)

expectativas dos agentes econômicos com relação ao comportamento da bolha para o próximo período. A premissa é de que essas expectativas dos agentes quanto ao comportamento da bolha só possam afetar os níveis de preços e as taxas de juros em mais de um período adiante, mas nunca serão transmitidas para o período seguinte. Essa intuição pode ser descrita algebricamente como:

[ ] [ ] (17) A partir dessa premissa podemos inferir que a inovação esperada para o próximo período dependerá apenas do valor da bolha observada no período corrente. Esse fato pode ser descrito pelas equações 17a e 17b a seguir:

[ ] (17a)

[ ] ( ) (17b)

A equação 17a mostra que o valor esperado da inovação no período seguinte, dado que o regime será de sobrevivência, depende apenas do tamanho da bolha no período corrente. Por outro lado, a equação 17b revela que quanto maior for o valor esperado para a inovação do período seguinte então maior também será a probabilidade de colapso da bolha.

2.2 MODELO ECONOMÉTRICO

A fim de estimar as equações (17a) e (17b), que descrevem a dinâmica da bolha no modelo teórico, precisamos fazer algumas restrições e definir a forma das funções e . Seguindo o modelo definido por Van Norden (1996) e modificado por Maldonado, Tourinho e Valli (2012), vamos utilizar a função logit para a probabilidade de sobrevivência definida como .

{

} (18)

A probabilidade de sobrevivência descrita por é decrescente em função da bolha (

). Isto é, quanto maior é a bolha, menor a chance dela continuar em regime de sobrevivência.

Adotando a forma linear para a função , podemos reescrever as funções (17a) e (17b) da seguinte forma:

[ ] (19a) [ ] { } (19b) A equação (19b) é uma forma generalizada da equação deduzida a partir de (17b). Utilizando as equações definidas em (18) e (19a), é possível desenvolver a equação (17b) e mostrar que a equação (19b) representa uma especificação mais geral que aquela que descreve a inovação no regime de sobrevivência.

Diferente do modelo proposto por Van Norden (1996) e similar ao modelo modificado por Maldonado, Tourinho and Valli (2012), vamos considerar que a inovação no regime de sobrevivência depende da bolha de forma não linear. Para testar o nosso modelo em relação ao de Van Norden, basta considerarmos que

Além disso, essa alteraçao permite testar a hipótese de expectativas racionais com relação ao câmbio no mercado futuro.

Para obter um modelo empírico, vamos considerar que os desvios da inovação no período futuro de suas expectativas no período anterior são erros independentes, homocedásticos, não auto-correlacionados e identicamente distribuídos. Assim temos que os erros de inovação em cada regime seguem uma distribuição normal conforme as equações a seguir:

[ ] (20a) [ ] (20b) As equações de cada regime obtidas em (18a) e (18b) podem ser reescritas substituindo-se os termos do lado esquerdo das equações pelos seus respectivos valores isolados nas equações (20a) e (20b). Assim temos as equações de cada regime do modelo empírico utilizado para as estimações:

(21a)

Os parâmetros do modelo descrito foram estimados pelo método da máxima verossimilhança e utilizamos o teste da razão da verossimilhança para avaliar cada uma das hipóteses apresentadas a seguir:

1) Hipótese de expectativas racionais:

Para testar a hipótese de que os agentes possuem expectativas racionais com relação à inovação, estabelecemos as seguintes restrições aos parâmetros a serem estimados:

; ; ; (22)

2) Dois regimes lineares

Esse é o caso equivalente ao modelo proposto originalmente por Van Norden. Testamos se a inovação em cada regime depende de forma linear da bolha, mas com inclinações lineares diferentes em cada regime. Para isso fazemos as seguintes restrições:

; (23)

3) Dois regimes lineares com mesma inclinação

Nesse caso testamos se a inovação apresenta dependência linear de mesma inclinação em relação a bolha em ambos os regimes. Essa condição pode ser testada assumindo:

; ; (24)

4) Modelo de regressão linear

Esse caso testa a hipótese de o modelo ter apenas um regime linear simples, em que a inovação depende apenas da bolha de forma linear e os coeficientes angular e linear dessa equação são iguais em ambos os regimes. Impomos assim que:

; ; ; (25)

Nesse caso testamos se a distribuição da inovação segue um modelo de mistura de normais de variáveis aleatórias com probabilidades para cada regime independentes da bolha. Ou seja, valores constantes para e . Precisamos então assumir:

; ; ; (26)

6) Modelo de mistura de normais com restrição

Testa uma hipótese restrita do modelo de mistura de normais em que há apenas um regime de inovaçao e sem dependencia da bolha. Assumimos os seguintes valores:

; ; ; ; (27)

2.2.1 DADOS

O modelo empírico descrito na seção anterior foi utilizado para a estimação de bolhas cambiais para as moedas de 5 países emergentes: Brasil, Rússia, Índia, China e África do Sul. No modelo teórico, a variável denota uma série de preços observados de um ativo qualquer. Para nossa aplicação do modelo consideramos o preço do ativo como sendo a série histórica das taxas de câmbio spot ( ) de cada moeda frente ao Dólar norte-americano.

As séries históricas utlizadas com periodicidade mensal tiveram início em Março de 1999 e término em Julho de 2013. Para os dados de China e Rússia, as séries tiveram início em Julho de 2005 e portanto têm menos observações que as dos demais países. No caso da China, o corte foi feito no período em que a moeda deixou de ser atrelada ao dólar e passou a ser atrelada a uma cesta de moedas. Assim, o modelo pode capturar um período com mais volatilidade da moeda em função dos movimentos de mercado e excluir o período de câmbio totalmente fixo. Analogamente, o corte para os dados da Rússia ocorreram no mesmo período que o da China a fim de eliminar um período em que o regime de bandas cambiais adotado pelo governo não permitia que o câmbio flutuasse de acordo com as leis de mercado.

da taxa de um contrato genérico forward de 1 mês para cada moeda contra o dólar. Essa série de preços futuros do câmbio ( ) correspondem ao valor esperado para o câmbio no período seguinte, ou seja, . Assim, temos que a inovação no período seguinte pode ser encontrada a partir da seguinte diferença:

(28) Para o cálculo da bolha, faz-se necessário definirmos a série histórica do valor fundamental do câmbio, equivalente a variável do modelo teórico e que vamos chamar em nossa aplicação de . Como aproximação para essa variável, utilizamos dois modelos estruturais diferentes. Para a formulação do valor fundamental do modelo 1, utilizamos a relação de paridade do poder de compra para justificar a verdadeira causa de variação do câmbio. No modelo 2, incorporamos ao modelo 1 a relação de taxas de juros interna e externa pagas pelo governo de cada país por suas dívidas.

1) Modelo PPP

(29) Ná prática, incluímos um parâmetro k a ser estimado pelo modelo com o intuito de eliminar a necessidade de fazer uma escolha arbitrária para essa constante que multiplica a relação de índice de preços e define o valor fundamental do câmbio.

2) Modelo de taxa de juros

[ ] (30) Assumindo expectativas auto-realizadas para os preços, isto é, considerando que os valores esperados no perído t para os índices de preços do período seguintesão aqueles mesmos valores observados para os índices no período t+1, então podemos retirar o operador de expectativas e trabalhar diretamente com a mesma relação de índices de preço do modelo 1, mas agora um período adiante.

Datastream. Ambas, são séries mensais divulgadas no dia 15 de cada mês, mas referente ao primeiro dia de cada mês.

Como medida de taxa de juros internacionais (TJI), consideramos a soma das taxas de juros pagas pela T-Bill de 4 semanas com as taxas divulgadas palo EMBI+ de cada país. O EMBI+ é o spread pago por um determinado país sobre a T-Bill de 4 semanas por sua dívida emitida no exterior. Para o caso da Índia, foi utilizado o JACI (JP Morgan Asia Credit Index) ao invés do EMBI+ como medida para o spread sobre a T-Bill. Essa medida foi a melhor aproximação para o EMBI+, já que esta última série para a Índia só tem dados desde 2012.

A aproximação utilizada para as taxas de juros domésticas (TJD) foi a taxa do mercado interbancário de cada país mais negociada para investimentos com prazo de 1 mês. Essas séries, assim como as de juros internacionais foram também todas capturadas da Reuters via Datastream. Todas as taxas de juros utilizadas foram mensais e expressas em porcentagem.

As séries das bolhas estimadas pelos dois modelos propostos foram testadas conforme descrito na seção 3 a fim de verificar se havia alguma relação entre as bolhas de cada país. Utilizamos para esse estudo as séries de bolha relativa, que foi definida como o tamanho da bolha em relação ao valor fundamental do câmbio, conforme equação (31) apresentada na seção (3).

Os testes de raiz unitária foram feitos sobre cada série de bolha individualmente, enquanto o teste de cointegração e o Vetor de Correção de Erros foram aplicados nas séries de bolhas em grupos. Os dois grupos testados incluíam os 5 países: Brasil, Rússia, Índia, China e África do Sul. O que os difere é apenas o modelo utilizado para estimação do valor fundamental.

As séries das bolhas estimadas para China e Rússia tiveram início em Julho de 2005 e término em Julho de 2013, enquanto que para Brasil, Índia e África do Sul havia dados desde Março de 1999 e fim na mesma data que os demais. Portanto, os testes e estimações que foram aplicados em grupo tiveram apenas 97 observações já que sofreram um corte pelo período comum a todas as séries.

2.2.2 ESTIMAÇÃO

vamos comparar as estimações do modelo proposto (sem nenhuma restrição) com os 6 casos restritos que foram apresentado no início dessa seção.

Na tabela a seguir, estão os valores que foram estimados para cada parâmetro em cada caso e modelo. Na última coluna estão os valores da máxima log-verossimilhança encontrada para cada conjunto de parâmetros estimados. Os parâmetros referem-se aos mesmos apresentados nas equações (21a) e (21b).

Tabela 1 – Parâmetros estimados - Brasil

k bq0 bq2 bs0 bs1 sigs bc0 bc1 sigc bp2 bs00

0.81 0.29 0.88 0.14 -0.02 0.04 0.01 -0.06 0.10 0.96 -0.19 (0.07) (0.54) (0.41) (0.05) (0.05) (0.01) (0.02) (0.01) (0.01) (0.21) (0.05)

0.83 0.86 1.05 -0.02 0.07 0.01 0.01 -0.03 0.11 1.05 0.00 (0.04) (0.26) (0.11) (0.01) (0.01) (0.00) (1.00) (1.00) (0.01) (1.00)

-0.66 -11.67 4.19 0.00 -0.03 0.09 0.88 -0.42 0.33 0.00 0.00 (0.26) (5.58) (2.90) (0.03) (0.02) (0.01) (0.71) (0.28) (0.07) -

-0.98 -7.18 6.80 -0.02 -0.01 0.08 0.06 -0.01 0.33 0.00 0.00 (0.04) (3.25) (3.99) (0.01) (0.01) (0.01) (0.09) (1.00) (0.06) -

-0.97 -7.53 7.15 -0.02 -0.01 0.08 -0.02 -0.01 0.34 0.00 0.00 (0.05) (3.13) (4.11) (0.01) (0.01) (0.01) (1.00) (1.00) (0.06) -

-0.81 -2.54 0.00 -0.03 0.00 0.08 0.12 0.00 0.34 0.00 0.00 (1.00) (0.49) - (0.01) - (0.01) (0.04) - (0.07) -

-0.81 -2.53 0.00 -0.02 0.00 0.08 -0.02 0.00 0.37 0.00 0.00 (1.00) (0.46) - (0.01) - (0.01) (1.00) - (0.10) -

-0.80 -0.11 1.10 0.09 -0.03 0.04 0.01 -0.07 0.11 1.45 -0.13 (0.05) (0.48) (0.43) (0.05) (0.03) (0.01) (0.02) (0.01) (0.01) (0.39) (0.05)

0.81 10.82 2.67 1.67 -1.11 0.92 0.00 0.00 0.13 2.67 0.00 (3.92) (45.10) (15.40) (8.90) (6.40) (5.59) (1.00) (1.00) (0.01) (1.00)

-0.71 -11.91 4.96 0.00 -0.03 0.09 0.91 -0.46 0.33 0.00 0.00 (0.25) (6.17) (3.75) (0.02) (0.02) (0.01) (0.74) (0.35) (0.07) -

-0.98 -7.58 7.80 -0.02 -0.02 0.08 0.06 -0.02 0.33 0.00 0.00 (0.03) (3.13) (3.98) (0.01) (0.01) (0.01) (0.09) (1.00) (0.07) -

-0.98 -7.89 8.13 -0.02 -0.01 0.08 -0.02 -0.01 0.34 0.00 0.00 (0.04) (2.89) (3.68) (0.01) (0.01) (0.01) (1.00) (1.00) (0.06) -

-0.80 -2.54 0.00 -0.03 0.00 0.08 0.12 0.00 0.34 0.00 0.00 (1.00) (0.49) - (0.01) - (0.01) (0.04) - (0.07) -

-0.80 -2.53 0.00 -0.02 0.00 0.08 -0.02 0.00 0.37 0.00 0.00 (1.00) (0.46) - (0.01) - (0.01) (1.00) - (0.10) -

-M O D E L O 1

Modelo sem restrições 169.00

Hipótese de expectativas racionais 159.88

Dois regimes lineares (Van Norden) 157.44

Dois regimes lineares com mesma inclinação 156.88

Modelo de regressão linear simples 156.54

Mistura de Normais 150.95

Mistura de Normais com restrição 149.95

PARÂMETROS ESTIMADOS

VEROSSIMILHANÇA

157.13

Modelo de regressão linear simples 156.75

Mistura de Normais 150.95

Mistura de Normais com restrição 149.95

M O D E L O 2

Modelo sem restrições 168.95

Hipótese de expectativas racionais 109.44

Dois regimes lineares (Van Norden) 157.58

Dois regimes lineares com mesma inclinação

Tabela 2 – Parâmetros estimados – Rússia

Tabela 3 – Parâmetros estimados – Índia

k bq0 bq2 bs0 bs1 sigs bc0 bc1 sigc bp2 bs00

13.88 1.87 0.18 -1.74 0.14 0.43 -0.13 0.06 0.71 0.22 -0.66 (0.15) (0.65) (0.13) (2.88) (0.16) (0.15) (0.10) (0.02) (0.06) (0.24) (3.21)

13.07 0.00 0.23 0.04 -0.04 1.90 -0.04 0.04 0.62 0.23 0.00 (0.70) (0.73) (0.15) (0.15) (0.04) (0.42) (1.00) (1.00) (0.06) (1.00)

-16.96 -1.94 0.03 0.10 0.01 0.47 -0.15 0.14 2.02 0.00 0.00 (0.92) (0.57) (0.02) (0.08) (0.02) (0.07) (0.67) (0.10) (0.34) -

-12.63 0.70 0.06 -1.90 0.06 2.37 -0.23 0.06 0.61 0.00 0.00 (0.17) (0.71) (0.03) (0.79) (0.02) (0.43) (0.15) (1.00) (0.07) -

-12.10 0.47 0.05 -0.40 0.07 2.86 -0.40 0.07 0.61 0.00 0.00 (0.36) (0.70) (0.03) (0.15) (0.02) (0.69) (1.00) (1.00) (0.06) -

-13.88 0.00 0.00 -0.19 0.00 1.24 -0.19 0.00 1.24 0.00 0.00 (1.00) (1.00) - (0.72) - (0.71) (0.72) - (0.71) -

-13.88 0.00 0.00 -0.19 0.00 1.24 -0.19 0.00 1.24 0.00 0.00 (1.00) (1.00) - (0.14) - (0.71) (1.00) - (0.71) -

-14.57 1.28 0.12 -0.92 -0.19 0.12 -0.16 0.07 0.79 0.26 1.87 (0.04) (0.59) (0.08) (0.19) (0.05) (0.03) (0.10) (0.02) (0.06) (0.01) (0.23)

14.29 2.35 0.12 -1.77 -0.13 0.39 0.17 0.01 0.69 0.12 0.00 (0.17) (0.34) (0.02) (0.26) (0.15) (0.12) (1.00) (1.00) (0.05) (1.00)

-13.49 1.04 0.09 -1.57 -0.42 2.24 -0.11 0.05 0.62 0.00 0.00 (0.08) (0.65) (0.05) (0.79) (0.41) (0.45) (0.11) (0.02) (0.07) -

-16.99 -2.09 0.02 0.13 0.02 0.53 -0.97 0.02 2.23 0.00 0.00 (0.01) (0.73) (0.01) (0.10) (0.03) (0.13) (0.62) (1.00) (0.48) -

-15.51 -1.62 0.01 0.02 0.04 0.57 0.02 0.04 2.66 0.00 0.00 (0.02) (0.67) (0.03) (0.07) (0.02) (0.08) (1.00) (1.00) (0.59) -

-14.57 0.00 0.00 -0.19 0.00 1.24 -0.19 0.00 1.24 0.00 0.00 (1.00) (1.00) - (0.72) - (0.71) (0.72) - (0.71) -

-14.57 0.00 0.00 -0.19 0.00 1.24 -0.19 0.00 1.24 0.00 0.00 (1.00) (1.00) - (0.14) - (0.71) (1.00) - (0.71) -

--125.34

Mistura de Normais -158.56

Mistura de Normais com restrição -158.56

M O D E L O 1

Modelo sem restrições -119.01

Hipótese de expectativas racionais -123.56

Dois regimes lineares (Van Norden) -124.94

Dois regimes lineares com mesma inclinação -123.04

Modelo de regressão linear simples

Mistura de Normais -158.56

Mistura de Normais com restrição -158.56

M O D E L O 2

Modelo sem restrições -117.64

Hipótese de expectativas racionais -121.13

Dois regimes lineares (Van Norden) -124.22

Dois regimes lineares com mesma inclinação -126.56

Modelo de regressão linear simples

RÚSSIA PARÂMETROS ESTIMADOS

VEROSSIMILHANÇA

-129.50

k bq0 bq2 bs0 bs1 sigs bc0 bc1 sigc bp2 bs00

66.28 -1.01 0.08 1.12 -0.10 1.43 -0.44 0.04 0.32 0.03 -1.07 (0.99) (0.40) (0.03) (0.15) (0.05) (0.13) (0.09) (0.02) (0.05) (0.02) (0.24) 66.54 -1.04 0.09 0.15 -0.01 1.45 -0.43 0.04 0.32 0.09 0.00 (1.09) (0.39) (0.03) (0.07) (0.01) (0.15) (1.00) (1.00) (0.04) (1.00) -66.07 -0.94 0.07 0.27 -0.04 1.46 -0.44 0.03 0.32 0.00 0.00 (1.20) (0.44) (0.03) (0.21) (0.07) (0.14) (0.09) (0.02) (0.04) - -65.79 -0.94 0.07 0.15 0.03 1.48 -0.41 0.03 0.32 0.00 0.00 (1.36) (0.44) (0.03) (0.19) (0.02) (0.14) (0.10) (1.00) (0.04) - -65.29 -1.07 0.06 -0.23 0.00 1.51 -0.23 0.00 0.32 0.00 0.00 (1.61) (0.55) (0.02) (0.09) (0.02) (0.17) (1.00) (1.00) (0.06) - -66.28 0.00 0.00 -0.07 0.00 1.05 -0.07 0.00 1.05 0.00 0.00 (1.00) (1.00) - (0.71) - (0.71) (0.71) - (0.71) - -66.28 0.00 0.00 -0.07 0.00 1.05 -0.07 0.00 1.05 0.00 0.00 (1.00) (1.00) - (0.08) - (0.71) (1.00) - (0.71) - -65.65 -1.45 0.10 0.08 1.06 1.44 -0.42 0.03 0.31 -0.84 0.16 (0.69) (0.52) (0.03) (0.52) (0.89) (0.14) (0.10) (0.02) (0.05) (0.71) (0.23) 66.40 -1.39 0.12 0.10 -0.01 1.46 -0.42 0.03 0.32 0.12 0.00 (0.69) (0.54) (0.04) (0.06) (0.01) (0.14) (1.00) (1.00) (0.04) (1.00) -65.88 -1.41 0.11 0.28 -0.08 1.44 -0.42 0.03 0.31 0.00 0.00 (0.94) (0.49) (0.03) (0.21) (0.08) (0.13) (0.10) (0.02) (0.05) - -65.55 -1.45 0.10 0.14 0.02 1.47 -0.38 0.02 0.32 0.00 0.00 (0.09) (0.75) (2.95) (0.01) (0.02) (0.00) (0.00) (0.00) (0.00) - -64.44 -2.50 0.09 0.02 -0.03 1.35 0.02 -0.03 0.26 0.00 0.00 (1.55) (0.81) (0.04) (0.16) (0.02) (0.12) (1.00) (1.00) (0.05) - -65.65 0.00 0.00 -0.07 0.00 1.05 -0.07 0.00 1.05 0.00 0.00 (1.00) (1.00) - (0.71) - (0.71) (0.71) - (0.71) - -65.65 0.00 0.00 -0.07 0.00 1.05 -0.07 0.00 1.05 0.00 0.00 (1.00) (1.00) - (0.08) - (0.71) (1.00) - (0.71) -

--213.13 M O D E L O 1

Modelo sem restrições -207.68

Hipótese de expectativas racionais -208.41

Mistura de Normais -254.53

Mistura de Normais com restrição -254.53

M O D E L O 2

Modelo sem restrições -202.49

Hipótese de expectativas racionais -204.69

Dois regimes lineares (Van Norden) -208.90

Dois regimes lineares com mesma inclinação -209.44

Modelo de regressão linear simples

ÍNDIA PARÂMETROS ESTIMADOS

VEROSSIMILHANÇA

Mistura de Normais -254.53

Mistura de Normais com restrição -254.53

Dois regimes lineares (Van Norden) -202.79

Dois regimes lineares com mesma inclinação -203.78

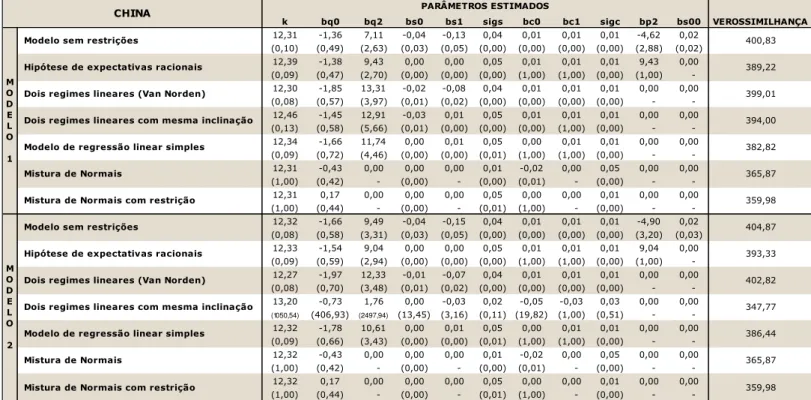

Tabela 4 – Parâmetros estimados – China

Tabela 5 – Parâmetros estimados – África do Sul

Para todos os países com exceção do Brasil, o modelo de bolha que incorpora a taxa de juros (modelo 2) apresenta valores maiores de log-verossimilhança quando comparados com o modelo simples de paridade do poder

k bq0 bq2 bs0 bs1 sigs bc0 bc1 sigc bp2 bs00

12,31 -1,36 7,11 -0,04 -0,13 0,04 0,01 0,01 0,01 -4,62 0,02 (0,10) (0,49) (2,63) (0,03) (0,05) (0,00) (0,00) (0,00) (0,00) (2,88) (0,02) 12,39 -1,38 9,43 0,00 0,00 0,05 0,01 0,01 0,01 9,43 0,00 (0,09) (0,47) (2,70) (0,00) (0,00) (0,00) (1,00) (1,00) (0,00) (1,00) -12,30 -1,85 13,31 -0,02 -0,08 0,04 0,01 0,01 0,01 0,00 0,00 (0,08) (0,57) (3,97) (0,01) (0,02) (0,00) (0,00) (0,00) (0,00) - -12,46 -1,45 12,91 -0,03 0,01 0,05 0,01 0,01 0,01 0,00 0,00 (0,13) (0,58) (5,66) (0,01) (0,00) (0,00) (0,00) (1,00) (0,00) - -12,34 -1,66 11,74 0,00 0,01 0,05 0,00 0,01 0,01 0,00 0,00 (0,09) (0,72) (4,46) (0,00) (0,00) (0,01) (1,00) (1,00) (0,00) - -12,31 -0,43 0,00 0,00 0,00 0,01 -0,02 0,00 0,05 0,00 0,00 (1,00) (0,42) - (0,00) - (0,00) (0,01) - (0,00) - -12,31 0,17 0,00 0,00 0,00 0,05 0,00 0,00 0,01 0,00 0,00 (1,00) (0,44) - (0,00) - (0,01) (1,00) - (0,00) - -12,32 -1,66 9,49 -0,04 -0,15 0,04 0,01 0,01 0,01 -4,90 0,02 (0,08) (0,58) (3,31) (0,03) (0,05) (0,00) (0,00) (0,00) (0,00) (3,20) (0,03) 12,33 -1,54 9,04 0,00 0,00 0,05 0,01 0,01 0,01 9,04 0,00 (0,09) (0,59) (2,94) (0,00) (0,00) (0,00) (1,00) (1,00) (0,00) (1,00) -12,27 -1,97 12,33 -0,01 -0,07 0,04 0,01 0,01 0,01 0,00 0,00 (0,08) (0,70) (3,48) (0,01) (0,02) (0,00) (0,00) (0,00) (0,00) - -13,20 -0,73 1,76 0,00 -0,03 0,02 -0,05 -0,03 0,03 0,00 0,00 (1050,54) (406,93) (2497,94) (13,45) (3,16) (0,11) (19,82) (1,00) (0,51) - -12,32 -1,78 10,61 0,00 0,01 0,05 0,00 0,01 0,01 0,00 0,00 (0,09) (0,66) (3,43) (0,00) (0,00) (0,01) (1,00) (1,00) (0,00) - -12,32 -0,43 0,00 0,00 0,00 0,01 -0,02 0,00 0,05 0,00 0,00 (1,00) (0,42) - (0,00) - (0,00) (0,01) - (0,00) - -12,32 0,17 0,00 0,00 0,00 0,05 0,00 0,00 0,01 0,00 0,00 (1,00) (0,44) - (0,00) - (0,01) (1,00) - (0,00) -

-Mistura de Normais com restrição 359,98

M O D E L O 1 399,01

Dois regimes lineares com mesma inclinação 394,00

Modelo de regressão linear simples 382,82

Mistura de Normais 365,87

Modelo sem restrições 400,83

Hipótese de expectativas racionais 389,22

Dois regimes lineares (Van Norden)

402,82

Dois regimes lineares com mesma inclinação 347,77

Modelo de regressão linear simples 386,44

Mistura de Normais 365,87

M O D E L O 2

Modelo sem restrições 404,87

Hipótese de expectativas racionais 393,33

Dois regimes lineares (Van Norden)

Mistura de Normais com restrição 359,98

VEROSSIMILHANÇA

CHINA PARÂMETROS ESTIMADOS

k bq0 bq2 bs0 bs1 sigs bc0 bc1 sigc bp2 bs00

10.09 -0.75 0.15 0.25 -0.05 0.24 0.17 -0.16 0.47 0.23 -0.35 (0.41) (0.55) (0.09) (0.19) (0.04) (0.03) (0.09) (0.04) (0.05) (0.07) (0.20) 12.94 0.31 0.39 0.17 0.11 0.12 -0.13 -0.08 0.39 0.39 0.00 (0.19) (0.51) (0.09) (0.05) (0.03) (0.06) (1.00) (1.00) (0.03) (1.00) -10.47 2.07 0.22 -0.14 -0.30 0.01 0.01 -0.03 0.41 0.00 0.00 (0.14) (0.35) (0.23) (0.03) (0.00) (0.00) (0.03) (0.03) (0.02) -

-9.95 -2.29 1.49 -0.04 -0.10 0.28 0.23 -0.10 0.54 0.00 0.00 (0.42) (1.40) (1.11) (0.05) (0.05) (0.04) (0.14) (1.00) (0.06) -

-8.50 -3.13 0.37 0.05 -0.05 0.31 0.05 -0.05 0.64 0.00 0.00 (12.71) (14.94) (0.40) (0.90) (0.18) (0.09) (1.00) (1.00) (0.09) -

-10.09 -3.84 0.00 -0.05 0.00 0.36 1.31 0.00 0.28 0.00 0.00 (1.00) (0.70) - (0.03) - (0.02) (0.24) - (0.16) - -10.09 0.00 0.00 -0.02 0.00 0.41 -0.02 0.00 0.41 0.00 0.00 (1.00) (1.00) - (0.03) - (0.71) (1.00) - (0.71) - -10.05 -0.63 0.12 0.21 -0.05 0.24 0.17 -0.17 0.46 0.29 -0.31 (0.35) (0.59) (0.09) (0.13) (0.03) (0.03) (0.10) (0.04) (0.05) (0.06) (0.14) 12.96 0.61 0.38 0.21 0.15 0.09 -0.12 -0.08 0.39 0.38 0.00 (0.15) (0.43) (0.08) (0.06) (0.04) (0.04) (1.00) (1.00) (0.02) (1.00) -10.78 2.37 5.34 0.59 2.48 0.00 -0.02 -0.05 0.39 0.00 0.00 (0.00) (0.60) (3.98) (0.01) (0.00) (0.00) (0.03) (0.02) (0.02) - -12.15 1.89 4.27 -0.72 -0.01 0.00 -0.02 -0.01 0.40 0.00 0.00 (0.27) (0.84) (2.26) (0.00) (0.01) (0.00) (0.03) (1.00) (0.02) -

-9.91 -3.33 4.51 0.00 -0.05 0.30 0.00 -0.05 0.53 0.00 0.00 (0.24) (1.14) (1.09) (0.03) (0.03) (0.03) (1.00) (1.00) (0.05) - -10.05 -3.84 0.00 -0.05 0.00 0.36 1.31 0.00 0.28 0.00 0.00 (1.00) (0.70) - (0.03) - (0.02) (0.24) - (0.16) - -10.05 0.00 0.00 -0.02 0.00 0.41 -0.02 0.00 0.41 0.00 0.00 (1.00) (1.00) - (0.03) - (0.71) (1.00) - (0.71) -

-M O D E L O 1

Modelo sem restrições -67.89

Hipótese de expectativas racionais -73.69

Dois regimes lineares (Van Norden) -72.99

Dois regimes lineares com mesma inclinação

M O D E L O 2

Modelo sem restrições -67.14

Hipótese de expectativas racionais -73.27

Dois regimes lineares (Van Norden) -72.74

Dois regimes lineares com mesma inclinação

-75.30

Modelo de regressão linear simples -76.56

-82.74

Modelo de regressão linear simples -78.45

Mistura de Normais -82.55

Mistura de Normais com restrição -89.77

Mistura de Normais -82.55

Mistura de Normais com restrição -89.77

PARÂMETROS ESTIMADOS

VEROSSIMILHANÇA

de compra (modelo 1). Para o Brasil, assim como observado por Maldonado, Tourinho e Valli (2012), o modelo 1 prevaleceu em relação ao 2. Esse fato corrobora com a ideia de que a incorporação das taxas de juros no modelo aumenta a capacidade deste em explicar os dados. Por outro lado, como esse comportamento não foi observado para o Brasil, nota-se que a inclusão das taxas de juros no modelo não é significativa. Assim, o modelo mais simples baseado apenas na paridade de preços descreve melhor os dados do mercado Brasileiro.

O parâmetro k, apresentado na primeira coluna, é o fator que determina o nível da curva do valor fundamental do câmbio. Diferente da metodologia utilizada por Van Norden (1996), em que o k foi definido arbitrariamente, neste modelo o parâmetro k foi estimado. Com isso, entende-se que o valor fundamental do câmbio estimado endogenamente está mais coerente com os dados que uma simples imposição deste valor.

Uma outra inferência que pode ser feita sobre os resultados apresentados é a significância do coeficiente . Em ambos os modelos, este coeficiente foi significativamente diferente de zero, considerando uma significância de 5%, para os dados de Brasil, Rússia e África do Sul. Para os dados de Índia e China esse coeficiente ficou estatisticamente nulo. Esse fato revela que, apenas para esses dois últimos países, o modelo proposto por Maldonado, Tourinho e Valli (2012) não descreveu melhor os dados que o modelo de Van Norden (1996).

2.2.3 TESTES DE ESPECIFICAÇÃO

Tabela 6 – Teste da Razão da Verossimilhança – Modelo 1

Tabela 7 – Teste da Razão da Verossimilhança – Modelo 2

Hipótese de expectativas racionais 5.00 169.00 159.88 18.24 0.266% Dois regimes lineares (Van Norden) 2.00 169.00 157.44 23.12 0.001% Dois regimes lineares com mesma inclinação 3.00 169.00 156.88 24.23 0.002% Modelo de regressão linear simples 5.00 169.00 156.54 24.92 0.014%

Mistura de Normais 5.00 169.00 150.95 36.09 0.000%

Mistura de Normais com restrição 7.00 169.00 149.95 38.09 0.000% Hipótese de expectativas racionais 5.00 -119.01 -123.56 9.10 10.528% Dois regimes lineares (Van Norden) 2.00 -119.01 -124.94 11.84 0.268% Dois regimes lineares com mesma inclinação 3.00 -119.01 -123.04 8.06 4.482% Modelo de regressão linear simples 5.00 -119.01 -125.34 12.66 2.683%

Mistura de Normais 5.00 -119.01 -158.56 79.09 0.000%

Mistura de Normais com restrição 7.00 -119.01 -158.56 79.09 0.000% Hipótese de expectativas racionais 5.00 -207.68 -208.41 1.47 91.597% Dois regimes lineares (Van Norden) 2.00 -207.68 -208.90 2.45 29.431% Dois regimes lineares com mesma inclinação 3.00 -207.68 -209.44 3.52 31.781% Modelo de regressão linear simples 5.00 -207.68 -213.13 10.91 5.318%

Mistura de Normais 5.00 -207.68 -254.53 93.70 0.000%

Mistura de Normais com restrição 7.00 -207.68 -254.53 93.70 0.000% Hipótese de expectativas racionais 5.00 400.83 389.22 23.22 0.031% Dois regimes lineares (Van Norden) 2.00 400.83 399.01 3.64 16.167% Dois regimes lineares com mesma inclinação 3.00 400.83 394.00 13.67 0.339% Modelo de regressão linear simples 5.00 400.83 382.82 36.03 0.000%

Mistura de Normais 5.00 400.83 365.87 69.92 0.000%

Mistura de Normais com restrição 7.00 400.83 359.98 81.71 0.000% Hipótese de expectativas racionais 5.00 -67.89 -73.69 11.60 4.075% Dois regimes lineares (Van Norden) 2.00 -67.89 -72.99 10.21 0.607% Dois regimes lineares com mesma inclinação 3.00 -67.89 -75.30 14.83 0.197% Modelo de regressão linear simples 5.00 -67.89 -76.56 17.33 0.391%

Mistura de Normais 5.00 -67.89 -82.55 29.32 0.002%

Mistura de Normais com restrição 7.00 -67.89 -89.77 43.77 0.000% TESTE DA RAZÃO DA VEROSSIMILHANÇA - MODELO 1

Hipótese Nula restrição (n)Rank da (caso sem restrições)Log-Verossimilhança (casos com restrições)Log-Verossimilhança Qui-QuadradoEstatística p-valor

ÁFRICA DO SUL ÍNDIA CHINA BRASIL RÚSSIA

Hipótese de expectativas racionais 5.00 168.95 109.44 119.02 0.000%

Dois regimes lineares (Van Norden) 2.00 168.95 157.58 22.74 0.001%

Dois regimes lineares com mesma inclinação 3.00 168.95 157.13 23.63 0.003%

Modelo de regressão linear simples 5.00 168.95 156.75 24.39 0.018%

Mistura de Normais 5.00 168.95 150.95 35.99 0.000%

Mistura de Normais com restrição 7.00 168.95 149.95 37.99 0.000%

Hipótese de expectativas racionais 5.00 -117.64 -121.13 6.97 22.292%

Dois regimes lineares (Van Norden) 2.00 -117.64 -124.22 13.16 0.139%

Dois regimes lineares com mesma inclinação 3.00 -117.64 -126.56 17.83 0.048%

Modelo de regressão linear simples 5.00 -117.64 -129.50 23.72 0.025%

Mistura de Normais 5.00 -117.64 -158.56 81.83 0.000%

Mistura de Normais com restrição 7.00 -117.64 -158.56 81.83 0.000%

Hipótese de expectativas racionais 5.00 -202.49 -204.69 4.40 49.391%

Dois regimes lineares (Van Norden) 2.00 -202.49 -202.79 0.60 74.215%

Dois regimes lineares com mesma inclinação 3.00 -202.49 -203.78 2.58 46.085%

Modelo de regressão linear simples 5.00 -202.49 -205.93 6.88 22.987%

Mistura de Normais 5.00 -202.49 -254.53 104.07 0.000%

Mistura de Normais com restrição 7.00 -202.49 -254.53 104.07 0.000%

Hipótese de expectativas racionais 5.00 404.87 393.33 23.09 0.032%

Dois regimes lineares (Van Norden) 2.00 404.87 402.82 4.10 12.870%

Dois regimes lineares com mesma inclinação 3.00 404.87 347.77 114.20 0.000%

Modelo de regressão linear simples 5.00 404.87 386.44 36.85 0.000%

Mistura de Normais 5.00 404.87 365.87 78.00 0.000%

Mistura de Normais com restrição 7.00 404.87 359.98 89.78 0.000%

Hipótese de expectativas racionais 5.00 -67.14 -73.27 12.27 3.123%

Dois regimes lineares (Van Norden) 2.00 -67.14 -72.74 11.21 0.368%

Dois regimes lineares com mesma inclinação 3.00 -67.14 -82.74 31.21 0.000%

Modelo de regressão linear simples 5.00 -67.14 -78.45 22.64 0.040%

Mistura de Normais 5.00 -67.14 -82.55 30.82 0.001%

Mistura de Normais com restrição 7.00 -67.14 -89.77 45.27 0.000%

TESTE DA RAZÃO DA VEROSSIMILHANÇA - MODELO 2

Hipótese Nula Rank da restrição (n)

Log-Verossimilhança (caso sem restrições)

Log-Verossimilhança (casos com restrições)

O caso sem restrições prevaleceu em relação aos demais para os modelos estimados para o Brasil e África do Sul. Para a Rússia, não podemos rejeitar que a hipótese de expectativas racionais também se adequa aos dados tão bem como o caso sem restrições. Já no modelo estimado para a China, não se pode rejeitar que o modelo de Van Norden também se ajusta aos dados tão bem quanto o caso não restrito. E por fim, não rejeitamos para a Índia os casos de expectativas racionais, Van Norden, dois regimes lineares com mesma inclinação e regressão simples frente ao caso não restrito. Os resultados obtidos para o modelo 2 apontaram as mesmas rejeições sugeridas pelo modelo 1.

O resultado obtido para a Rússia, revela que os agentes conseguem precificar melhor a inovação do período seguinte a partir de expectativas racionais. Esse resultado parece ser coerente com os dados de um país que utiliza política de bandas cambiais, o que minimiza a incerteza sobre o preço do câmbio futuro.

No caso da Índia, diferentemente dos demais países, o teste da razão de verossimilhança apontou que além do caso não-restrito, outros 4 casos com restrição também descreveriam os dados com a mesma eficiência. Podemos inferir com esse resultado que a bolha poderia ser adequadamente estimada por um modelo mais simples tal qual o proposto pela hipótese de um modelo linear de regressão simples. Possivelmente esse resultado está alinhado ao fato de o valor fundamental ter forte correlação com a série de câmbio spot da moeda , enquanto não se observou esse fato para os demais países.

Além do teste da razão de verossimilhança, também aplicamos um teste de significância dos parâmetros estimados com o objetivo de validar o modelo proposto. As tabelas 5 e 6 trazem os resultados para os parâmetros mais críticos do modelo. Considerando um nível de significância de 5%, vamos rejeitar que um parâmetro seja significativo nos casos em que o p-valor seja superior a esse valor.

Podemos notar que para o Brasil, em ambos os modelos, obtivemos 4 dos 5 parâmetros significativos. Apenas foi rejeitado. Isso revela que ambos os modelos descrevem bem os dados e a inclusão desses parâmetros agrega mais informação ao modelo, do que outros modelos mais simples.

significativo. Ao contrário do observado para a Rússia, os parâmetros do modelo 1 apresentaram mais significância que o 2 para a Índia, apesar da maior verossimilhança. Para os casos de China e África do Sul os dois modelos rejeitaram quase os mesmos parâmetros e portanto não se pode dizer se há um que seja preferível ao outro.

Tabela 8 – Teste de significância dos parâmetros estimados – Modelo 1

Tabela 9 – Teste de significância dos parâmetros estimados – Modelo 2

Para os modelos de China e Índia notamos que o parâmetro não teve significância, ou seja, não podemos rejeitar que ele seja igual a zero. Isso corrobora

bq2 bs1 bc1 bp2 bs00

C oeficiente 0,88 -0,02 -0,06 0,96 -0,19

Erro padrão (0,41) (0,05) (0,01) (0,21) (0,05)

p-valor 3,12% 62,45% 0,00% 0,00% 0,04%

C oeficiente 0,18 0,14 0,06 0,22 -0,66

Erro padrão (0,13) (0,16) (0,02) (0,24) (3,21)

p-valor 17,49% 37,86% 0,56% 35,73% 83,83%

C oeficiente 0,08 -0,10 0,04 0,03 -1,07

Erro padrão (0,03) (0,05) (0,02) (0,02) (0,24)

p-valor 0,29% 6,63% 3,72% 7,86% 0,00%

C oeficiente 7,11 -0,13 0,01 -4,62 0,02

Erro padrão (2,63) (0,05) (0,00) (2,88) (0,02)

p-valor 0,69% 1,43% 0,00% 10,85% 45,29%

C oeficiente 0,15 -0,05 -0,16 0,23 -0,35

Erro padrão (0,09) (0,04) (0,04) (0,07) (0,20)

p-valor 8,03% 19,45% 0,01% 0,08% 8,99%

Teste de significância dos parâmetros

BRASIL

RÚSSIA

MODELO 1

ÍNDIA

CHINA

ÁFRICA DO SUL

bq2 bs1 bc1 bp2 bs00

C oeficiente 1,10 -0,03 -0,07 1,45 -0,13

Erro padrão (0,43) (0,03) (0,01) (0,39) (0,05)

p-valor 1,06% 19,59% 0,00% 0,02% 0,94%

C oeficiente 0,12 -0,19 0,07 0,26 1,87

Erro padrão (0,08) (0,05) (0,02) (0,01) (0,23)

p-valor 14,97% 0,00% 0,51% 0,00% 0,00%

C oeficiente 0,10 1,06 0,03 -0,84 0,16

Erro padrão (0,03) (0,89) (0,02) (0,71) (0,23)

p-valor 0,01% 23,67% 8,83% 23,57% 47,42%

C oeficiente 9,49 -0,15 0,01 -4,90 0,02

Erro padrão (3,31) (0,05) (0,00) (3,20) (0,03)

p-valor 0,41% 0,33% 0,00% 12,62% 54,02%

C oeficiente 0,12 -0,05 -0,17 0,29 -0,31

Erro padrão (0,09) (0,03) (0,04) (0,06) (0,14)

p-valor 18,08% 9,65% 0,01% 0,00% 3,36%

Teste de significância dos parâmetros

BRASIL

ÁFRICA DO SUL RÚSSIA

ÍNDIA

CHINA

o resultado obtido pelo teste da razão em que para esses mesmos países não pudemos rejeitar o modelo proposto por Van Norden. Para os demais países, em pelo menos um dos modelos obtivemos um significativo, o que reforça que a inclusão desse parâmetro pode contribuir com mais informação para o modelo.

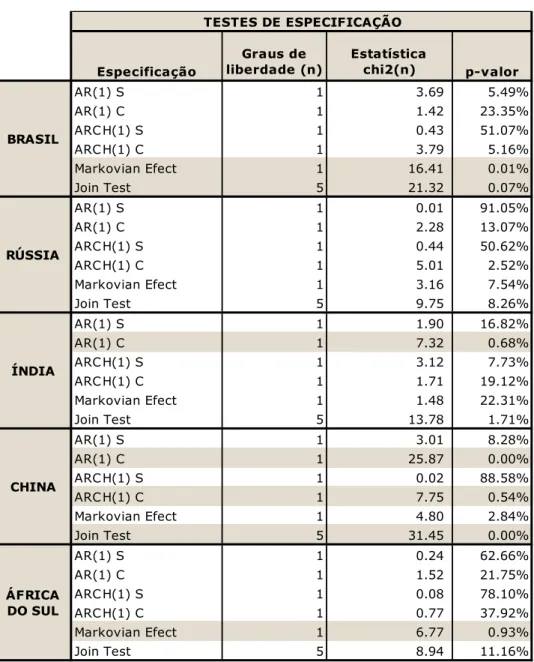

Ainda com o intuito de validar o modelo proposto, realizamos alguns testes de especificação para averiguar a presença de autocorrelação dos resíduos, heterocedasticidade, efeito Markoviano e um teste conjunto englobando todas essas possibilidades. As tabelas 10 e 11 apresentam os resultados de cada teste. Vamos rejeitar a hipótese nula de ocorrência dessas especificações quando o p-valor for maior que o nível de significância de 1% estabelecido como valor crítico.

Tabela 10 – Testes de Especificação do Modelo 1 (PPP)

Especificação

Graus de liberdade (n)

Estatística

chi2(n) p-valor

AR(1) S 1 6.52 1.07%

AR(1) C 1 1.68 19.49%

ARC H(1) S 1 0.01 91.73%

ARC H(1) C 1 4.28 3.85%

Markovian Efect 1 16.09 0.01%

Join Test 5 23.47 0.03%

AR(1) S 1 55.93 0.00%

AR(1) C 1 0.28 59.40%

ARC H(1) S 1 55.59 0.00%

ARC H(1) C 1 3.62 5.71%

Markovian Efect 1 43.77 0.00%

Join Test 5 59.70 0.00%

AR(1) S 1 1.30 25.50%

AR(1) C 1 6.64 1.00%

ARC H(1) S 1 2.14 14.31%

ARC H(1) C 1 2.41 12.04%

Markovian Efect 1 2.26 13.24%

Join Test 5 12.93 2.40%

AR(1) S 1 2.09 14.87%

AR(1) C 1 28.34 0.00%

ARC H(1) S 1 0.06 80.70%

ARC H(1) C 1 6.38 1.15%

Markovian Efect 1 8.89 0.29%

Join Test 5 36.37 0.00%

AR(1) S 1 0.41 52.41%

AR(1) C 1 1.96 16.15%

ARC H(1) S 1 0.04 84.88%

ARC H(1) C 1 0.40 52.65%

Markovian Efect 1 6.78 0.92%

Join Test 5 10.03 7.44%

TESTES DE ESPECIFICAÇÃO

RÚSSIA

ÍNDIA

CHINA

Tabela 11 – Testes de Especificação do Modelo 2 (PPP com taxa de juros)

Verificou-se em ambos os modelos para Brasil e África do Sul a possibilidade de existência de um efeito Marcoviano. No caso Brasileiro, diferentemente da África, o teste conjunto de ocorrência de pelo menos uma dessas

“especificações não desejadas” não pode ser rejeitado.

Novamente tivemos uma indicação de que o modelo 1 não se adequa tão bem aos dados da Rússia quanto o modelo 2. Enquanto naquele, não rejeitamos a possibilidade de erros autocorrelacionados e heterocedasticos, além de efeito Markoviano, no modelo 2 rejeitamos todas as especificações.

Para a Índia e China, ambos os modelos apontaram para a possibilidade de ocorrência de erros autocorrelacionados no regime de Colapso.Apesar disso, Índia

Especificação

Graus de liberdade (n)

Estatística

chi2(n) p-valor

AR(1) S 1 3.69 5.49%

AR(1) C 1 1.42 23.35%

ARC H(1) S 1 0.43 51.07%

ARC H(1) C 1 3.79 5.16%

Markovian Efect 1 16.41 0.01%

Join Test 5 21.32 0.07%

AR(1) S 1 0.01 91.05%

AR(1) C 1 2.28 13.07%

ARC H(1) S 1 0.44 50.62%

ARC H(1) C 1 5.01 2.52%

Markovian Efect 1 3.16 7.54%

Join Test 5 9.75 8.26%

AR(1) S 1 1.90 16.82%

AR(1) C 1 7.32 0.68%

ARC H(1) S 1 3.12 7.73%

ARC H(1) C 1 1.71 19.12%

Markovian Efect 1 1.48 22.31%

Join Test 5 13.78 1.71%

AR(1) S 1 3.01 8.28%

AR(1) C 1 25.87 0.00%

ARC H(1) S 1 0.02 88.58%

ARC H(1) C 1 7.75 0.54%

Markovian Efect 1 4.80 2.84%

Join Test 5 31.45 0.00%

AR(1) S 1 0.24 62.66%

AR(1) C 1 1.52 21.75%

ARC H(1) S 1 0.08 78.10%

ARC H(1) C 1 0.77 37.92%

Markovian Efect 1 6.77 0.93%

Join Test 5 8.94 11.16%

BRASIL

RÚSSIA

ÁFRICA DO SUL

ÍNDIA

CHINA

rejeitou a hipótese de ocorrência de pelo menos uma especificação pelo teste conjunto enquanto China não rejeitou essa hipótese.

3 COINTEGRAÇÃO DAS BOLHAS

Nessa seção vamos apresentar os resultados de alguns testes de raiz unitária e cointegração que foram aplicados às séries temporais das bolhas relativas. As bolhas relativas são definidas neste trabalho como sendo o tamanho da bolha relativo ao seu valor fundamental, ou seja:

( ) (31) Onde, é a série de câmbio observado no período t e é o valor fundamental estimado no período t de acordo com o modelo =1,2.

A partir da equação (6), podemos reescrever o valor observado da taxa de câmbio como sendo a soma de seu valor fundamental com uma parcela definida como bolha. Dessa forma, teremos que:

(32) Podemos substituir por , a partir da relação definida em (32). Dessa forma teremos:

(33) Isolando o valor fundamental do câmbio, teremos então:

(34)

Assim, podemos inferir que a bolha relativa é o desconto percentual que devemos dar na taxa de câmbio observada para obter o valor do câmbio fundamental.

Tabela 12 – Matriz de correlação das bolhas relativas – Modelo 1

Tabela 13 – Matriz de correlação das bolhas relativas – Modelo 2

Percebe-se, portanto, que existem indícios de correlações significativas entre algumas das bolhas relativas. A fim de verificar a existência de uma relação de equilíbrio de longo prazo entre essas bolhas, vamos realizar um teste de cointegração.

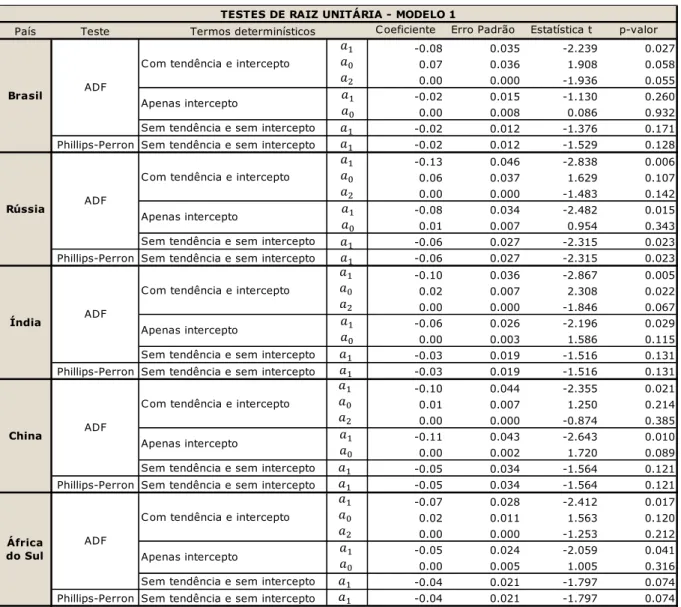

Inicialmente, queremos verificar a existência de raiz unitária nesses processos para concluir se são estacionários ou não. Para isso, o primeiro teste aplicado foi o teste de Dickey-Fuller Aumentado. Para a aplicação desse teste seguimos um procedimento sugerido por Doldado, Jenkinson, e Sosvilla-Rivero (1990), conforme detalhado no apêndice 1.

O teste ADF considera a hipótese de que há raiz unitária no processo. Para verificar a significância dos coeficientes estimados, precisamos comparar as estatíticas calculadas com os valores críticos tabelados por Dickey-Fuller. Se então o coeficiente estimado não é significativo, logo não podemos rejeitar a hipótese nula. Nas tabelas 15 e 16 estão as estimativas dos coeficientes e as respectivas estatísticas calculadas para a série de bolhas de cada país.

Quando comparamos as estatísticas t apresentadas com os valores críticos da tabela 9, percebemos que ao nível de 5% de significância não rejeitamos a existência de raiz unitária para nenhuma das bolhas testadas, com exceção da Rússia. Considerando um nível de significância menor, de 1%, já não podemos

Brasil Rússia Índia C hina África do Sul

Brasil 1.00 0.79 0.71 0.51 0.49

Rússia 0.79 1.00 0.50 0.16 0.23

Índia 0.71 0.50 1.00 0.60 0.63

C hina 0.51 0.16 0.60 1.00 0.24

África do Sul 0.49 0.23 0.63 0.24 1.00

Matriz de C orrelação das Bolhas Relativas - Modelo 1

Brasil Rússia Índia C hina África do Sul

Brasil 1.00 0.82 0.74 0.48 0.47

Rússia 0.82 1.00 0.59 0.14 0.27

Índia 0.74 0.59 1.00 0.57 0.58

C hina 0.48 0.14 0.57 1.00 0.17

África do Sul 0.47 0.27 0.58 0.17 1.00

rejeitar a existência de raiz unitária para a Rússia. Além disso, os termos determinísticos (intercepto e tendência) não foram significativos em nenhum dos casos. Esse fato confirma que o modelo autoregressivo que melhor descreve essas bolhas é o modelo sem intercepto e sem tendência:

∑ (35)

Pelo critério de Informação de Schwarz, o teste de raiz unitária ADF também revelou que a bolha do Brasil possui uma dependência autoregressiva de ordem 1 enquanto as demais bolhas apresentaram dependência autoregressiva de ordem 0.

Adicionalmente ao teste ADF também realizamos o teste de raiz unitária proposto por Phillips-Perron (1988). Esse teste relaxa algumas premissas impostas pelo teste anterior tais como a necessidade de erros não correlacionados e com variância constante. Dessa forma ele admite que os erros possuam uma fraca dependência e que sejam heterogeneamente distribuídos. Os valores críticos utilizados nesse teste são exatamente os mesmos tabelados por Dickey-Fuller.

As tabelas 15 e 16 também apresentam os resultados do teste de raiz unitária de Phillips-Perron para as séries das bolhas dos 5 países. O teste realizado não considerou a presença de intercepto nem do termo de tendência já que tínhamos evidências de que as séires testadas se adequavam melhor ao modelo mais simples. Ao nível de significância de 5% não podemos rejeitar a presença de raiz unitária para nenhum país, com exceção da Rússia. Porém, ao nível de significância de 1% já podemos aceitar a possibilidade de raiz unitária para a série da bolha desse país. Assim, o teste de Phillips-Perron confirma o resultado obtido pelo teste ADF.

Tabela 14 – Valores críticos tabelados por Dickey-Fuller

1% -4.013 -3.469 -2.579

5% -3.436 -2.878 -1.943

10% -3.142 -2.576 -1.615

C om tendência e intercepto

Apenas intercepto

Sem tendência e sem intercepto Nível de

significância

Tabela 15 – Testes de Raiz unitária – Séries de Bolhas (Modelo 1)

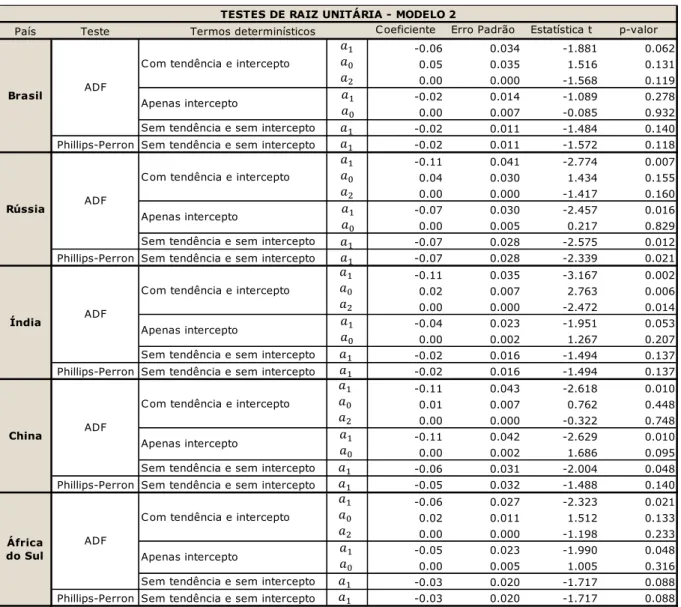

Os resultados obtidos para os testes de raiz unitária aplicados para as séries de bolhas do modelo 2 também não rejeitaram a hipótese nula de raiz unitária ao nível de significância de 5%. Apenas para China e Rússia que só não rejeitamos a um nível de significância menor, de 1%, pelas estatísticas do teste ADF.

País Teste C oeficiente Erro Padrão Estatística t p-valor

-0.08 0.035 -2.239 0.027

0.07 0.036 1.908 0.058

0.00 0.000 -1.936 0.055

-0.02 0.015 -1.130 0.260

0.00 0.008 0.086 0.932

Sem tendência e sem intercepto -0.02 0.012 -1.376 0.171

Phillips-Perron Sem tendência e sem intercepto -0.02 0.012 -1.529 0.128

-0.13 0.046 -2.838 0.006

0.06 0.037 1.629 0.107

0.00 0.000 -1.483 0.142

-0.08 0.034 -2.482 0.015

0.01 0.007 0.954 0.343

Sem tendência e sem intercepto -0.06 0.027 -2.315 0.023

Phillips-Perron Sem tendência e sem intercepto -0.06 0.027 -2.315 0.023

-0.10 0.036 -2.867 0.005

0.02 0.007 2.308 0.022

0.00 0.000 -1.846 0.067

-0.06 0.026 -2.196 0.029

0.00 0.003 1.586 0.115

Sem tendência e sem intercepto -0.03 0.019 -1.516 0.131

Phillips-Perron Sem tendência e sem intercepto -0.03 0.019 -1.516 0.131

-0.10 0.044 -2.355 0.021

0.01 0.007 1.250 0.214

0.00 0.000 -0.874 0.385

-0.11 0.043 -2.643 0.010

0.00 0.002 1.720 0.089

Sem tendência e sem intercepto -0.05 0.034 -1.564 0.121

Phillips-Perron Sem tendência e sem intercepto -0.05 0.034 -1.564 0.121

-0.07 0.028 -2.412 0.017

0.02 0.011 1.563 0.120

0.00 0.000 -1.253 0.212

-0.05 0.024 -2.059 0.041

0.00 0.005 1.005 0.316

Sem tendência e sem intercepto -0.04 0.021 -1.797 0.074

Phillips-Perron Sem tendência e sem intercepto -0.04 0.021 -1.797 0.074

C om tendência e intercepto

Apenas intercepto ADF Rússia ADF ADF ADF ADF Brasil África do Sul

C om tendência e intercepto

Apenas intercepto

C om tendência e intercepto

Apenas intercepto

C om tendência e intercepto

Apenas intercepto

Índia

China

TESTES DE RAIZ UNITÁRIA - MODELO 1

C om tendência e intercepto

Tabela 16 – Testes de Raiz unitária – Séries de Bolhas (Modelo 2)

Foi aplicado também para as séries das bolhas relativas o teste de raiz unitária proposto por Elliott-Rothenberg-Stock (ERS). Os valores críticos tabelados para esse teste podem ser observados na tabela a seguir.

Tabela 17 – Valores críticos de Elliott-Rothenberg-Stock

País Teste C oeficiente Erro Padrão Estatística t p-valor

-0.06 0.034 -1.881 0.062

0.05 0.035 1.516 0.131

0.00 0.000 -1.568 0.119

-0.02 0.014 -1.089 0.278

0.00 0.007 -0.085 0.932

Sem tendência e sem intercepto -0.02 0.011 -1.484 0.140

Phillips-Perron Sem tendência e sem intercepto -0.02 0.011 -1.572 0.118

-0.11 0.041 -2.774 0.007

0.04 0.030 1.434 0.155

0.00 0.000 -1.417 0.160

-0.07 0.030 -2.457 0.016

0.00 0.005 0.217 0.829

Sem tendência e sem intercepto -0.07 0.028 -2.575 0.012

Phillips-Perron Sem tendência e sem intercepto -0.07 0.028 -2.339 0.021

-0.11 0.035 -3.167 0.002

0.02 0.007 2.763 0.006

0.00 0.000 -2.472 0.014

-0.04 0.023 -1.951 0.053

0.00 0.002 1.267 0.207

Sem tendência e sem intercepto -0.02 0.016 -1.494 0.137

Phillips-Perron Sem tendência e sem intercepto -0.02 0.016 -1.494 0.137

-0.11 0.043 -2.618 0.010

0.01 0.007 0.762 0.448

0.00 0.000 -0.322 0.748

-0.11 0.042 -2.629 0.010

0.00 0.002 1.686 0.095

Sem tendência e sem intercepto -0.06 0.031 -2.004 0.048

Phillips-Perron Sem tendência e sem intercepto -0.05 0.032 -1.488 0.140

-0.06 0.027 -2.323 0.021

0.02 0.011 1.512 0.133

0.00 0.000 -1.198 0.233

-0.05 0.023 -1.990 0.048

0.00 0.005 1.005 0.316

Sem tendência e sem intercepto -0.03 0.020 -1.717 0.088

Phillips-Perron Sem tendência e sem intercepto -0.03 0.020 -1.717 0.088

China ADF

C om tendência e intercepto

Apenas intercepto

África do Sul

ADF

C om tendência e intercepto

Apenas intercepto

Rússia ADF

C om tendência e intercepto

Apenas intercepto

Índia ADF

C om tendência e intercepto

Apenas intercepto

TESTES DE RAIZ UNITÁRIA - MODELO 2

Termos determinísticos

Brasil ADF

C om tendência e intercepto

Apenas intercepto

1% 4.107 1.921

5% 5.655 3.154

10% 6.841 4.287

Nível de significância

C om tendência e