Mestrado em Direito Tributário

Carlos Augusto Daniel Neto

DIALÉTICA DA TOLERÂNCIA FISCAL

Mestrado em Direito Tributário

Carlos Augusto Daniel Neto

DIALÉTICA DA TOLERÂNCIA FISCAL

Dissertação apresentada à Banca Examinadora da Pontifícia Universidade Católica de São Paulo, como exigência parcial para obtenção do título de MESTRE em Direito Tributário, sob a orientação do Prof. Dr. Paulo de Barros Carvalho.

Daniel Neto, Carlos Augusto.

Dialética da Tolerância Fiscal / Carlos Augusto Daniel Neto – 2014. 259 f.

Orientador: Paulo de Barros Carvalho.

Remota iustitia, quid sunt regna nisi magna latrocinia? –Santo Agostinho

À dialética não convém o maniqueísmo do “sim” ou “não” (sic aut non) peremptórios, mas a humildade do “sim” e “não” (sic et non). – José Souto Maior Borges

Dedicatória e Agradecimentos

Devo frisar, prioritariamente, a rotunda injustiça que é a presença isolada do meu nome na capa deste trabalho. Trata-se de uma autoria que desejo compartilhar não apenas com os filósofos e juristas (e não foram poucos!) que serviram de suporte teórico tanto para a construção da ideia como para o seu desenvolvimento – para estes pretendi, na medida do possível, atribuir seus méritos ao longo várias referências bibliográficas -, mas também com todos aqueles que, fazendo parte desse momento único da minha vida, puseram nestes escritos – conscientemente ou não - um pouco de si.

Feita esta ressalva inicial, dedico este trabalho aos meus pais (Daniel Jr e Fernanda), pela educação e valores que me passaram durante toda uma vida de exemplos diários, e por acreditarem nos meus projetos de desenvolvimento pessoal, e aos meus irmãos (Camila e Guilherme), pelo companheirismo e amizade perpétua. O apoio de vocês à minha ausência – consentida mesmo que muito sentida em todos – foi imprescindível para a feitura deste trabalho. Este trabalho é para vocês, sem quem nada, e por quem tudo.

Em segundo lugar, destino esse trabalho ao contribuinte anônimo, qualquer “Severino da Maria do Zacarias, lá da serra da Costela, limites da Paraíba”, que, incógnito, contribuiu ativamente para tanto para a escolha do tema – por sua aflição diária de pagar tributo -, quanto para a execução da dissertação – através dos impostos pagos ao Governo Federal e repassados à Coordenação de Aperfeiçoamento de Pessoal de Nível Superior (CAPES). É tendo sua liberdade e dignidade fiscal em atenção que escrevi cada linha deste texto.

Igualmente dedico este trabalho a meus avôs e avós, tios e tias, primos e primas, que com paciência acompanharam cada passo que foi dado até chegar o dia de hoje – sempre oferecendo apoio nos momentos que foi preciso, e incentivo constante.

Da minha experiência no curso de mestrado da PUC-SP tenho uma definitiva conclusão: as matérias cursadas, as notas obtidas, a dissertação apresentada e o título obtido, tudo isso pouquíssimo vale, perto do valor das amizades construídas no mesmo período. Se, como dizia Esopo, “a gratidão é a virtude das almas nobres”, não poderia me furtar de agradecer àqueles que tiveram papéis fundamentais nesse caminho.

Em primeiro lugar, agradeço ao meu orientador, Paulo de Barros Carvalho, não só pela orientação, mas também por, inconscientemente, na tarde de sete de Outubro de 2010, sugerindo minha vinda a São Paulo para desenvolver estudos de pós-graduação em Direito Tributário, estabeleceu o ponto de partida de todo este projeto. Friso também meu reconhecimento pela disposição acadêmica constante, engajado sempre em um desenvolvimento filosófico da disciplina tributária.

Em segundo lugar, todavia igualmente importante, é o meu agradecimento especial aos Professores Renato Lopes Becho e Elizabeth Nazar Carrazza, verdadeiros mestres-amigos e exemplos de seres humanos, que, mais do que simplesmente professar o Direito Tributário, se engajam em educar pensadores críticos da ciência e realidade jurídicas e, com os seus exemplos pessoais, formam pessoas melhores. É impossível ter uma privilegiada convivência acadêmica e pessoal com eles sem ser tocado pela profunda sensibilidade de ambos.

Terceiramente, agradeço, pelo convívio acadêmico e pela amizade, àqueles que conviveram quase que diariamente comigo. Infelizmente tenho que pedir penhoradamente desculpar por não poder render a devida homenagem nominal a todos, mas considerem-se incluídos. Dito isto, fica meu agradecimento aos amigos Arthur Rêgo, Jerônimo Rosado, e Marcelo Rocha – todos eles companheiros do dia-a-dia condominial -, Milena Abdalla, Mônica Judice, Bruna Fernandes, Alírio Araújo e Bata Simões – amigos do mestrado e grandes incentivadores desse projeto.

Um agradecimento específico deve ser reservado ao amigo Márcio César Costa que, além de um paciente e dedicado leitor de tudo que eu produzi nestes anos, empenhando-se em me aconempenhando-selhar, incentivar, e criticar, quando necessário. A assunção da Tolerância a um modelo de Direito Tributário se deve ao convívio quase que diário com essa pessoa dotada de uma inteligência emocional e qualidade ímpares ao lidar com os outros.

Gustavo Dias e Mariana Serra (minha competente e criteriosa revisora), Vanessa Lima, e Thiago Mascarenhas, todos diletos amigos que fiz nessas terras áridas.

Dialética da Tolerância Fiscal Resumo

Esta dissertação buscou desenvolver um estudo crítico-reflexivo acerca da atual teoria do Direito Tributário no Brasil, buscando identificar as suas deficiências e oferecer subsídios ao seu desenvolvimento. Para isto, desenvolveu-se um paralelismo entre os paradigmas científicos que se sucederam na história recente, os modelos de pensamento jurídico predominantes em cada um dos paradigmas e o seus respectivos métodos, visando identificar neles elementos presentes na hodierna pragmática do Direito Tributário, e simultaneamente demonstrar o atraso desta em relação ao pensamento científico e filosófico geral. A partir daí, colimou-se o desenvolvimento de novas bases para o pensamento tributário, que permitissem a sua transição de uma tradição fenomenológica para uma existencialista, marcadamente pela assunção de um sentido material próprio, estritamente relacionado à liberdade e dignidade do ser humano, sem, contudo, olvidar das necessidades financeiras do Estado. Esse modelo existencialista de Direito Tributário tem como base a noção de tolerância fiscal, como uma compreensão recíproca dos interesses contrapostos de todos os envolvidos no fenômeno tributário, sustentando-se, e sendo sustentada recursivamente, em quatro “pilares”: a) ético -axiológico; b) instrumental; c) hermenêutico; e d) sistemático-normativo. Ao final, conclui-se que o modelo existencialista do pensamento tributário, a denominada Dialética da Tolerância Fiscal, além da postura ética dos envolvidos, uma metodologia dialética entre o problema e o sistema para a tomada de decisões justas, aliado a uma consciência do papel da atividade tributária em relação à sua própria eficiência e das políticas públicas buscadas pelo Estado, e uma abertura sistêmica que permita o seu contínuo desenvolvimento e aprimoramento, sempre voltada à transformação do homem-sujeito em homem-pessoa.

Dialectic of Fiscal Tolerance Abstract

This dissertation sought to develop a critical and reflective study of the current theory of the Tax Law in Brazil, seeking to identify its problems and offer subsidies to their development. For this, it was developed a parallel between scientific paradigms that followed in recent history, the prevailing legal thought models in each scientific paradigms and those respective methods, to identify elements present from them in today's pragmatic of the Tax Law, and simultaneously demonstrate the delay of this relative to general scientific and philosophical thought. From there, it was sought the development of new bases for taxation thought, enabling the transition from a phenomenological tradition to an existentialist one, markedly by the assumption of a very material sense, closely related to liberty and human dignity without, however, forget the financial needs of the state. This existentialist model of Tax Law is based on the concept of fiscal tolerance, as a mutual understanding of the conflicting interests of all involved in the tax phenomenon, supporting himself, and being recursively sustained on four "pillars": a) ethical-axiological ; b) instrumental; c) hermeneutic; and d) systematic and normative. Finally, it is concluded that the existentialist model of tax thinking, called Dialectic of Fiscal Tolerance, beyond the ethical stance, involves a dialectical methodology between the problem and the system for making fair decisions, coupled with an awareness of the role of tax activity in relation to his own efficiency and public policies pursued by the State, and a systemic openness to its continuous development and improvement, always directed at the transformation of man-subject in a man-person.

SUMÁRIO

INTRODUÇÃO ... 10

CAPÍTULO 1: Da Certeza da Modernidade à Incerteza Contemporânea ... 15

1.1 Paradigmas e as Revoluções Científicas ... 15

1.2 A Certeza da Modernidade ... 18

1.2.1 Contexto Histórico ... 18

1.2.2 O Racionalismo Cartesiano ... 19

1.2.3 Leibniz e o Princípio da Razão Suficiente e a Contradição ... 21

1.2.4 A Mecânica Newtoniana ... 23

1.2.5 A Crítica da Razão Pura e o Sujeito Transcendental de Kant ... 24

1.3 A Incerteza da Complexidade ... 26

1.3.1 Contexto Histórico ... 26

1.3.2 Kant e a unidade da razão pura ... 28

1.3.3 Le Moigne e o Novo Discurso do Método ... 29

1.3.4 Edgar Morin e o Pensamento Complexo ... 30

1.3.5 A Virada Kantiana (kantische Wende) ... 34

1.4 Conclusões Parciais ... 35

Capítulo 2: O Pensamento Jurídico Contemporâneo ... 37

2.1 Introdução ... 37

2.2 O Normativismo ... 39

2.2.1 O Jusnaturalismo Pré-Moderno ... 40

2.2.2 Influxos teóricos do normativismo ... 42

2.2.3 Categorias de inteligibilidade ... 45

2.2.3.1 A Norma ... 45

2.2.3.2 Conceitos e Sistema ... 49

2.3 O Funcionalismo ... 52

2.3.1 Categorias do funcionalismo ... 58

2.3.1.1 Função ... 58

2.3.2 O Funcionalismo Sistêmico ... 61

2.4 O Jurisprudencialismo ... 63

2.4.1 Pressupostos fundamentais ... 64

2.4.2 Intencionalidade e Categorias de Inteligibilidade ... 68

Capítulo 3: O Problema do Método ... 73

3.1 O Problema do Método Jurídico ... 73

3.2 O Método Normativista ... 75

3.3 O Método no Normativismo Analítico-linguístico ... 80

3.4 O Método no Pensamento Funcionalista-Tecnológico ... 84

3.5 O Método no Jurisprudencialismo ... 87

Capítulo 4: A Transitividade dos Paralelos - entre a Zetética e a Dogmática ... 92

4.1 Onde se situa o Direito Tributário nessa discussão teórico-metodológica? ... 93

Capítulo 5: O Pilar Ético-Axiológico ... 97

5.1 A Teoria dos Valores ... 98

5.2 Síntese Histórica das Relações entre Direito e Moral ... 104

5.3 Direitos Humanos e a Tributação ... 107

5.4 A Moralidade Tributária ... 113

5.4.1 A Ética Tributária do Legislador ... 113

5.4.2 Ética Tributária da Administração ... 119

5.4.3 Ética Tributária dos Tribunais ... 120

5.4.4 Ética Tributária dos Contribuintes ... 121

5.5 A Necessária Relação entre a Ética Tributária do Estado e dos Contribuintes ... 122

5.6 A Justiça Tributária ... 123

Capítulo 6: O Pilar Instrumental ... 128

6.1 A Instrumentalização Interna do Direito Tributário ... 129

6.1.1 Metodologia da Escola da Análise Econômica do Direito ... 129

6.1.2 A Teoria das Escolhas Racionais ... 131

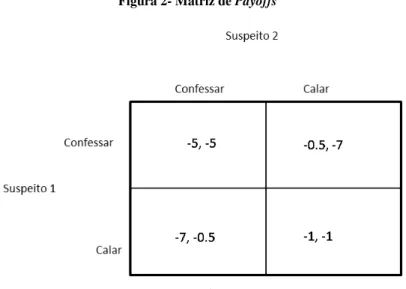

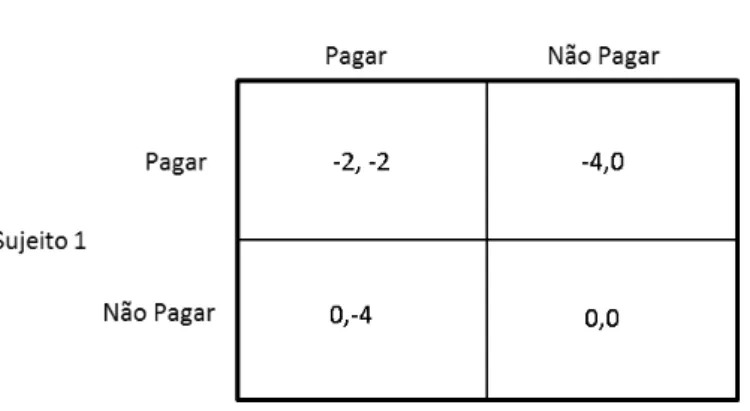

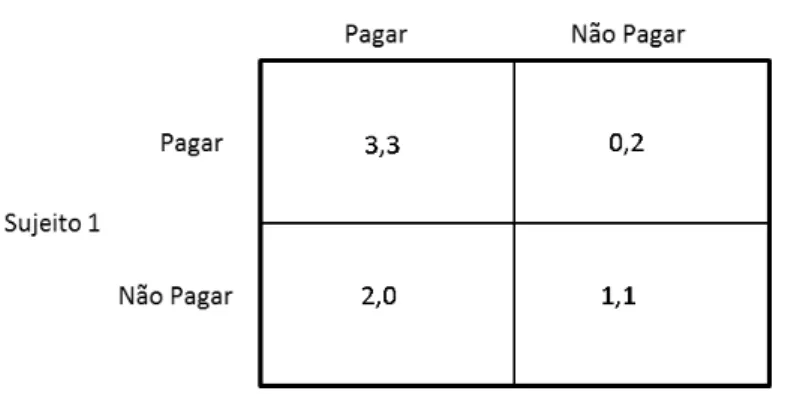

6.1.3 A Teoria da Escolha Racional e a Teoria dos Jogos ... 137

6.1.4 Crítica da Teoria da Escolha Racional: Ulisses e as Sereias ... 139

6.1.5 As Escolhas “Racionais” e o Direito Tributário ... 142

6.2.1 Condições de Aplicabilidade das Normas Tributárias Indutoras ... 149

Capítulo 7: O Pilar Hermenêutico ... 153

7.1 A Tópica e a Dialética... 154

7.2 Luís Recaséns Siches e o Logos do Razoável ... 163

7.3 A Metodologia de Realização do Direito: A Dialética entre o Problema e o Sistema . 170 7.4 Síntese Metodológica ... 178

Capítulo 8: O Pilar Sistemático-Normativo ... 180

8.1 O Sistema Jurídico Tributário ... 180

8.1.1 A Abertura e a Mobilidade do Sistema ... 185

8.2 Os Princípios Jurídicos Tributários ... 188

8.2.1 Proporcionalidade e Razoabilidade ... 190

8.2.2 O Princípio da Propriedade... 195

8.2.3 O Princípio da Segurança Jurídica... 200

8.2.4 O Princípio da Capacidade Contributiva e da Igualdade ... 205

Capítulo 9: A Tolerância Fiscal: Aspectos Teóricos e a sua Prática... 217

9.1 A Democracia na Sociedade de Risco ... 218

9.2 A Tolerância Fiscal ... 223

9.3 A Tolerância Fiscal na Prática ... 228

9.3.1 As Divergências Interpretativas no Lançamento por Homologação ... 228

9.3.2 A Flexibilização da Ordem de Penhora da Lei de Execução Fiscal a favor do Fisco ... 231

CONCLUSÃO ... 238

INTRODUÇÃO

Paulo de Barros Carvalho, em seu monumental “Direito Tributário: Linguagem e Método”, discorrendo sobre a distinção entre Filosofia do Direito e Filosofia no Direito afirmou que a primeira trata do conjunto de reflexões acerca do jurídico, de caráter crítico-avaliativa, enquanto a segunda se dá com o emprego de categorias filosóficas nos textos da dogmática jurídica – com a função precípua de potencializar o trabalho científico e aumentar a capacidade cognoscente do cientista do direito1. Esse trabalho é tributário do mestre paulistano que, em sua obra, deu o método e a estrutura que seriam adotados aqui, como um regente que comanda as notas, deixando a execução à assemblage do músico.

Esse trabalho parte precisamente da necessidade, posta em evidência na obra citada, de uma investigação filosófica e metodológica do Direito Tributário, conformadas e articuladas em um esforço conjunto e contínuo de sua reconstrução da dogmática. Não é um trabalho de respostas, sequer almejou-as, mas uma grande conjectura crítico-reflexiva2 sobre o Direito Tributário.

Tampouco pode o instrumental utilizado ser segregado de seu DNA histórico, sendo, portanto, mais do que fruto do gênio de alguns poucos, um produto do estágio de evolução cultural-ideológica da coletividade em cujo seio surgiu. Como disse, com eloquência, José Ortega e Gasset, “cultura é o sistema de ideias vivas que cada época possui. Melhor: o sistema de ideias das quais o tempo vive.”. Trata-se de um trabalho que intenciona o diálogo e compreensão do e pelo seu tempo - que se pretende vivo, pela sua atualidade, mas que, pari passu, demonstre sua consciência da inevitável superação.

A escolha do título “Dialética da Tolerância Fiscal” foi rigorosamente composta para representar uma síntese do que se pretende expor em todo o trabalho.

O termo “dialética”, aqui, é utilizado no sentido hegeliano, enquanto “dialética dos opostos”, cuja característica principal é a negação, em que a positividade se concretiza somente através da negatividade, na famosa sequência de tese, antítese e síntese. Representando, pois, o abandono da ideia de um objeto universal e imutável, da lógica

1 CARVALHO, Paulo de Barros. Direito Tributário, Linguagem e Método, p. 7.

tradicional, e assimilando a realidade como um vir-a-ser. Em síntese, enquanto “a marcha e o ritmo das próprias coisas” (Hegel), a dialética representa o triunfo do Devir sobre o Ser.

Para uma compreensão dialética do pensamento jurídico tributário é necessário, entretanto, compreender esse trabalho enquanto componente da Aufstehbung, referindo aqui a aufstehen, metaconceito fundamental da dialética hegeliana, que representa o processo dialético como uma negação sem implicar exclusão, mas uma suspensão - o que é suprassumido nega o que lhe antecede, conservando-o de um ponto de vista mais elevado – enquanto corolário da historicidade filosófica desse agir.

Quanto à “tolerância”, refere-se aqui ao termo em um sentido bem mais amplo do que a tão-só aceitação de opiniões divergentes, mas o resultado de um processo de substituição do sujeito, categoria antropológica, pela pessoa, aquisição axiológica. Isso implica um reconhecimento recíproco de dignidade e individualidade do ser humano, considerando-o como pessoa, pois, como novamente citando Ortega e Gasset, “a coletividade é, sem dúvida, algo humano; mas é o humano sem o homem, o humano sem alma, o humano desumanizado.”.

Ela se encontra adjetivado por “fiscal” para representar esse processo de reconhecimento de dignidade recíproca entre todos os envolvidos na atividade fiscal – sejam os Contribuintes, seja o Fisco (considerada sua dignidade sob uma perspectiva funcional). Um processo, pois, que implica a oposição de uma antítese às teses atuais, como forma de alcançar a síntese de um sentido material para o Direito Tributário, como forma de reabilitação de sua racionalidade prático-reflexiva – mas ao mesmo tempo em que se pretende nova tese, se abre à contínua dialética e ao Devir.

Nessa intenção crítico-reflexiva, fez-se mister a divisão do conteúdo em duas partes absolutamente heterogêneas mas que, como se verá ao longo do desenvolvimento, mantém uma intensa relação dialógica. Portanto, distinguem-se a parte zetética e conjectural-dogmática desse trabalho – para adotar a célebre classificação de Viehweg, exposta por Tércio Sampaio Ferraz Jr.: “O enfoque dogmático revela o ato de opinar e ressalva algumas das opiniões. O zetético, ao contrário, desintegra, dissolve as opiniões, pondo-as em dúvida.”3.

O primeiro Capítulo trata especificamente da questão dos paradigmas científicos – seja para explanar o seu funcionamento e superação, dentro das teorias de Kuhn

e Lakatos, seja para descrever dois paradigmas essenciais para a compreensão das teorias do direito contemporâneas – a modernidade e a complexidade.

O segundo e terceiro Capítulos acompanham o fio condutor da fecunda teoria do direito construída por Antônio Castanheira Neves, teórico português de maior grandeza, apenas com algumas complementações pertinentes visando enriquecer a análise.

O segundo trata da caracterização da intencionalidade e das categorias de inteligibilidade de três modelos de pensamento jurídico: normativismo, funcionalismo e jurisprudencialismo – todos propostos por Castanheira Neves. O terceiro, por sua vez, continua operando sobre esses três modelos, mas voltado ao específico problema do método próprio de cada um e as respostas que cada um dá para a questão da interpretação e decisão jurídica.

Os três primeiros Capítulos compõem a parte zetética do trabalho e são construídos em um proposital paralelismo, visando caracterizar o normativismo dentro do paradigma moderno, e o funcionalismo em um paradigma de complexidade, que após a virada kantiana da década de 70 passa a comportar também o modelo jurisprudencialista. Para que não se perca o nexo com as preocupações tributárias, utilizar-se-á de decisões jurídicas do Supremo Tribunal Federal, comentadas ou mencionadas em rodapé, para ilustrar os caracteres das três escolas de pensamento jurídico na pragmática brasileira.

Essa abordagem tem como fundamento estabelecer a base de conexão entre zétetica e a dogmática, que será realizada no Capítulo quatro. Esta segunda parte do trabalho será composta por seis Capítulos que irão expor os quatro pilares da proposta “dialética da tolerância fiscal” e, em um esforço conclusivo, sintetizar o seu sentido fundamental.

O quinto Capítulo desenvolve o pilar Ético-Axiológico, ligado à reconstrução ética da relação fisco-contribuinte de duas formas – primeiro, pela substituição da noção de Tributo pelo Contribuinte como núcleo do direito tributário, e segundo, com a substituição de um Estado de Polícia Fiscal pelo Estado de Cooperação Tributária, buscando fundamento no modelo jurisprudencialista.

O pilar Hermenêutico, abordado no sétimo Capítulo, baseia-se na concepção linguística do direito e na compreensão da pluralidade de interpretações possíveis e válidas da norma tributária diante da complexidade social e das inesgotáveis possibilidades de uma espiral interpretativa (Gadamer), seja do Fisco, seja do Contribuinte, como fundamento da múltipla possibilidade de determinações normativas juridicamente validade – sob os auspícios do normativismo (em seu modelo de método analítico-linguístico). Busca, sobretudo, demonstrar os rudimentos metodológicos do modelo desenvolvido, propondo uma dialética entre o problema concreto e o sistema jurídico como forma de construir decisões mais justas e adequadas.

Por fim, o oitavo Capítulo desenvolverá o último pilar, Sistemático-Normativo, desenvolvendo como ponto de partida da atividade tributária a sua estruturação em um sistema aberto e móvel, como condição de realização da Justiça Tributária. Além disso, alguns princípios tributários de importância capital serão abordados dentro da perspectiva que se desenvolve aqui, com vistas a reconduzi-los a estruturas porosas e aptas a lidas com as vicissitudes dos casos concretos.

O nono Capítulo compreenderá a chave de abóbada dos quatro anteriores, voltado especificamente ao desenvolvimento do sentido tolerância, tanto de forma geral como direcionado ao Direito Tributário, como uma argamassa que une todos os pilares, ao passo que os fundamenta e por eles é recursivamente fundamentado. Após isto, será aplicada essa tentativa de reconstrução a duas questões práticas: as divergências interpretativas entre o Fisco e o Contribuinte no âmbito do autolançamento (lançamento por homologação) e a relativização da ordem de penhora prevista na Lei de Execuções Fiscais em favor do Fisco, ainda que não haja previsão neste sentido.

Sob o modelo proposto, pugnar-se-á a validade jurídica simultânea de interpretações divergentes, desde que ambas sejam suportadas pelas estruturas lógico-argumentativas suportadas pelo Direito, o que inviabilizaria a exigência de multa pela tão-só divergência, diante da inexistência de descumprimento de dever por parte do Contribuinte – sem prejuízo da discussão do valor do débito tributário.

Em relação à ordem de penhora, será sustentado que as condições concretas podem possibilitar ao Fisco prescindir de penhora de dinheiro para fazê-la incidir sobre outros bens, como forma de garantir o sucesso da execução fiscal.

CAPÍTULO 1: Da Certeza da Modernidade à Incerteza Contemporânea

1.1Paradigmas e as Revoluções Científicas

A delimitação e a análise de um grupo de cientistas de uma determinada área do conhecimento permitem que se determine uma série de convenções, exemplos práticos e regras compartilhadas e aplicadas na resolução dos problemas afeitos a um objeto específico de estudos. Da mesma forma, analisando um ramo da ciência, é possível determinar uma verdadeira comunidade científica que se dedica a uma análise deste, através de um instrumental semelhante.

Essa relação biunívoca implícita existente entre comunidades científicas e objetos de estudo científicos determina o que Thomas Kuhn4 denominou de paradigma.

Não obstante a grande quantidade de sentidos atribuídos ao termo “paradigma” pelo autor (chegando a um índice de vinte e duas maneiras distintas), este esclareceu em seu posfácio que, eliminadas “certas incongruências estilísticas”, somente dois deles poderiam permanecer.

Em um primeiro sentido, paradigma constituiria uma matriz disciplinar, caracterizada por vários elementos, em especial quatro5: a) as generalizações simbólicas, correspondendo às expressões empregadas sem dissensão pelo grupo (e.g. formas lógicas, símbolos e leis da natureza); b) as partes metafísicas do paradigma, que são os compromissos coletivos com certas crenças da comunidade científica (e.g. o princípio da razão suficiente ou a regra da causalidade); c) os valores, que são os componentes compartilhados de forma mais ampla (e.g. a preferência por predições quantitativas e a utilidade social da ciência); e d) os exemplares, que são as soluções concretas advindas da aplicação do paradigma e que assumem uma função de afirmação e propagação do mesmo (e.g. a demonstração matemática da interação entre dois corpos em escala planetária).

O outro sentido apontado por Kuhn é do paradigma como um exemplo compartilhado. Seria, pois, o derivado das relações de similaridade que são adquiridas a partir da resolução de problemas concretos, sinalizando o contexto (Gestalt) dentro do qual a

situação deveria ser analisada6. Um exemplo disso é a descoberta de Galileu quanto à altura alcançada por uma bola que desceu um plano inclinado, utilizada por Huyghens para resolver o problema do centro de oscilação de um pêndulo físico, que por sua vez foi utilizada por Daniel Bernoulli para explicar o fluxo de água por um orifício, um grande problema de sua época.

Os dois sentidos não se excluem, mas se complementam na noção de circularidade biunívoca que Kuhn utiliza para definir um paradigma.

A discussão analítica é vasta, não obstante o grande mérito dos paradigmas seja a sua pragmática. O seu status é vinculado ao êxito que tem na resolução dos problemas que existem, seja dando solução a antigos problemas não resolvidos, seja apresentando soluções mais elegantes para problemas já resolvidos. Essa propagação e aceitação do paradigma em uma comunidade científica faz com que essa se torne a ciência normal – um instrumental para solução dos quebra-cabeças daquele tempo7.

Entretanto, a ciência normal sofre crises com a emergência de anomalias não previstas, ou novas situações para as quais os cientistas não construíram o contexto de sua resolução, decorrentes sejam do desenvolvimento de novos instrumentos de análise da natureza, sejam de novas situações até então não percebidas. Uma vez tomada consciência da anomalia, ou seja, reconhecido que a natureza violou as expectativas paradigmáticas, o trabalho de descoberta só se encerra com o ajuste do paradigma, ampla ou pontualmente8.

A transição de paradigmas, entretanto, não ocorre sempre que se detecta um problema que a ciência normal não consegue solucionar: além dos numerosos artifícios e argumentos ad hoc que os cientistas utilizam para sustentar suas teorias, há a necessidade de uma ampla comparação entre os dois paradigmas e a relação deles com o mundo. Ela não é meramente um processo cumulativo de ajustes no paradigma antigo, mas uma reconstrução da área de estudos a partir de novos princípios, reconstrução que altera algumas das generalizações teóricas mais elementares do paradigma, bem como seus métodos e aplicações9.

Mais do que isso, é importante a percepção dos indicativos de uma mudança paradigmática, como explica Kuhn10:

6 Ibid., p. 234-237.

7 KUHN, Thomas S. A Estrutura das Revoluções Científicas, p. 77. 8 Ibid., p. 78.

Confrontados com uma anomalia ou crises, os cientistas tomam uma atitude diferente com relação aos paradigmas existentes. Com isso, a natureza de suas pesquisas transforma-se de forma correspondente. A proliferação de articulações concorrente, a disposição de tentar qualquer coisa, a expressão de descontentamento explícito, o recurso à filosofia e ao debate sobre os fundamentos, são sintomas de uma transição da pesquisa normal para a extraordinária.

O autor trata do Direito em sua obra em algumas passagens: primeiramente ele trata de forma ampla, discutindo a aquisição de um paradigma pelas ciências sociais, ao apontar que o consenso neste ramo científico é difícil de ser alcançado11; em seguida fala que a razão de ser (raison de être) do Direito é uma necessidade exterior, social, que por vezes sobrepuja a necessidade de uma coerência científica interna, em prol de sua funcionalidade12 e, em uma terceira passagem, o autor compara o paradigma a uma decisão de commom law, que não deve ser reproduzido, mas rearticulado rigorosamente diante de novas condições13.

De fato, uma breve incursão pela Teoria do Direito dos últimos dois séculos permite perceber que várias teses foram criadas buscando um rigor científico interno à Ciência Jurídica, construindo-a como uma ciência ideal, tomando de empréstimo paradigmas e métodos de outros ramos melhor desenvolvidos – teses estas que inevitavelmente se depararam com a inelutável raison de être do Direito: o atendimento a necessidades sociais externas, como bem posto em Kuhn.

De uma forma mais singela, utilizando-se da metodologia dos Idealtypen (tipos ideais) de Weber14, podem-se imaginar dois modelos teóricos racionalmente puros para a Ciência do Direito: o primeiro seria essencialmente dedicado ao rigor científico relacionado aos seus referenciais internos (autorreferências), mas sem qualquer preocupação com a finalidade do Direito, o segundo, por sua vez, olvida absolutamente do rigor interno, em prol das necessidades sociais que devem ser observadas pela ciência jurídica (heterorreferências)15. As escolas do pensamento jurídico podem ser localizadas entre esses dois tipos ideais, aproximando-se mais ou menos de cada vértice desta escala.

Entretanto, não se deve compreender a história da ciência como uma sucessão de paradigmas ou de teorias paradigmáticas, como pretende Kuhn. Para compreender a situação que será descrita aqui, especialmente no que se refere à Ciência

11 KUHN, Thomas S. A Estrutura das Revoluções Científicas, p. 35. 12 Ibid., p. 40.

13 Ibid., p. 44.

14 WEBER, Max. Wirtschaft und Gesellschaft: Grundriss der verstehenden Soziologie, p. 4.

Jurídica, é preciso compreender a noção de proliferação – a coexistência de programas de investigação competitivos.

Na verdade, um programa de pesquisa não será composto por uma só teoria, mas várias, cada qual com seu núcleo firme de generalizações indiscutíveis16. Portanto, a ciência evolui da tensão existente entre os programas de pesquisa e não das teorias isoladas.

Lakatos explica que cada anomalia que é posta diante dos programas de pesquisa pode gerar duas reações distintas: uma adaptação progressiva do núcleo firme no sentido de adaptar-se à anomalia e permitir a previsão de novas situações empíricas; ou a adaptação negativa, com a construção de uma hipótese ad hoc para enfrentar a anomalia, somente. A superação de um programa pelo outro ocorre quando as sucessivas adaptações de um geraram um diferencial de conteúdo de verdade suficiente para suplantar o rival, com previsões adicionais17.

Dito isto, torna-se essencial uma exposição sucinta dos principais paradigmas que dominaram o pensamento científico no século XIX e XX, como medida vestibular para uma análise das atuais funcionalidades de cada programa e a relação dos mesmos com a Ciência Jurídica, especificamente com a Teoria da Decisão.

1.2A Certeza da Modernidade

1.2.1 Contexto Histórico

O realismo aristotélico e a subsequente escolástica medieval (os dois grandes pilares filosóficos da época) sofreram grande perda de prestígio a partir do século XV, em razão de uma série de circunstâncias históricas, que são sintetizadas por Manoel García Morente18 em três, principalmente.

Primeiro, há uma quebra da unidade religiosa no século XIV com a Cisma do Ocidente, caracterizada pela separação da Igreja Católica, inaugurando dois papados distintos que, não obstante reunificados posteriormente com o Concílio de Constança, fizeram cambalear os credos religiosos e criaram pano de fundo para o surgimento do protestantismo.

Por fim, duas descobertas contribuíram para esse desgaste no pensamento aristotélico: a descoberta das terras do além-mar e o novo sistema planetário proposto por

16 LAKATOS, Imre. History of science and its rational reconstructions. In: HACKING, I. (org.) Scientific

revolutions, p. 166.

Kepler e Copérnico19. Esta expansão vertical e horizontal gigantesca na cosmovisão do povo europeu acabou por promover uma revolução de tamanha magnitude que gerou uma mudança não só na visão de mundo do povo europeu, mas na própria atitude de pensamento – com a perda de espaço da reflexão metafísica para o problema do método, diante da necessidade premente de evitar os erros na busca pela verdade.

A ontologia perde espaço para a epistemologia, então, depois de séculos de filosofia, e dessa forma um sistema que concebia uma visão orgânica do mundo, baseada na razão e na fé, viu seu crepúsculo ser seguido de uma visão de um mundo máquina20.

1.2.2 O Racionalismo Cartesiano

Para bem compreender as premissas do pensamento moderno, deve-se tornar vistas à alteração radical da perspectiva de mundo da escolástica medieval – de um universo orgânico, vivo e espiritual –através da adoção da noção da “máquina do mundo”, a metáfora dominante da era moderna21, baseada nos desenvolvimentos alcançados por Francis Bacon, Isaac Newton e Descartes.

Francis Bacon foi o primeiro a combater com vigor o pensamento medieval, de base platônico-aristotélica, através da exigência de uma ciência dominadora, e não meramente conhecedora da natureza, fundada no empirismo e no método indutivo. Seu método vai da experiência de cada fenômeno individual à construção da regra geral, através do método indutivo, que permitiria ao ser humano dominar a natureza, uma vez determinadas as regras pela qual procede22.

Esse empirismo baconiano influenciou uma gama de pensadores posteriores, que passaram a investigar na natureza os princípios matemáticos que regem o seu funcionamento – sendo René Descartes um dos mais significativos e fecundos em sua produção.

O filósofo francês foi um autêntico fruto dos anos que o precederam. Sob forte desconfiança com o aristotelismo e com a fragilidade de fundamentos que as ciências possuíam, procurou desenvolver uma metódica do pensamento racional, elegendo a dúvida como seu método.

19 MORENTE, Manoel García. Fundamentos de Filosofia: Lições Preliminares, p. 135. 20 CAPRA, Frijot. O ponto de mutação: a Ciência, a Sociedade e a Cultura emergente, p. 49. 21 Ibid., p. 49.

22 BACON, Francis. Novum Organum. In: BACON, Francis. Novum organum ou verdadeiras indicações

Ele procura algo além do conhecimento mediato que a metafísica proporcionou, qualquer coisa que estivesse absolutamente fora de dúvida quanto a sua certeza: o único elemento que ele entendeu capaz de se adequar a isto foi o pensamento mesmo – o eu pensante se torna a única certeza, e as preocupações do filósofo se tornam as condições de conhecimento dos objetos a que se dirige esse pensamento23.

Nesse processo de questionamento do conhecimento mesmo, Descartes24 acaba por chegar ao pensar mesmo como algo necessariamente não ilusório – ele eleva a conexão existente entre o sujeito e a razão como demonstração da existência mesma desse sujeito:

Après cela je considérai en général ce qui est requisà une proposition pour être vraie et certaine; car puisque je venais d'en trouver une que je savais être telle, je pensai que je devais aussi savoir en quoi consiste celte certitude. Et ayant remarqué qu'il n'y a rien du tout en ceci, jg pense, donc je suis, qui m'assure que je dis la vérité, sinon que je vois très clairement que pour penser il faut être: je jugeai que je pouvais prendre pour règle générale, que les choses que nous concevons fort clairement et fort distinctement sont toutes vraies; mais qu'il y a seulement quelque difficulté à bien remarquer quelles sont celles que nous concevons distinctement.25

Diante disto, Descartes26 procura desenvolver uma metódica para o bom uso da razão, uma série de regras que devem ser seguidas para se alcançar conhecimento verdadeiro. As regras para a condução são, respectivamente, a verificação, análise, síntese e enumeração:

[...] je crus que j'aurais assez des quatre suivants, pourvu que je prisse une ferme et constante résolution de ne pas manquer une seule fois à les observer.

Le premier était de ne recevoir jamais aucune chose pour vraie que je ne la connusse évidemment être telle; c'est-à-dire, d'éviter soigneusement la précipitation et la prévention, et de ne comprendre rien de plus en mes jugements que ce qui se présenterait si clairement et si distinctement à mon esprit, que je n'eusse aucune occasion de le mettre en doute.

Le second, de diviser chacune des difficultés que j'examinerais, en autant de parcelles qu'il se pourrait, et qu'il serait requis pour les mieux résoudre.

23 MORENTE, Manoel García. Fundamentos de Filosofia: Lições Preliminares, p. 140. 24 DESCARTES, René. Discours de la Méthode, p. 81.

25 Tradução Livre: “Depois disso, considerei, de modo geral, o que uma proposição requer para ser verdadeira e certa; pois, já que eu acabava de encontrar uma que sabia ser tal, pensei que também deveria saber em que consiste essa certeza. E tendo notado que em penso, logo existo nada há que me garanta que digo a verdade, exceto que vejo muito claramente que para pensar é preciso existir, julguei que podia tomar por regra geral que as coisas que concebemos muito clara e distintamente são todas verdadeiras, havendo porém somente alguma dificuldade em distinguir bem quais são as que concebemos distintamente”.

Le troisième, de conduire par ordre mes pensées, en commençant par les objets les plus simples et les plus aisés à connaître, pour monter peu à peu comme par degrés jusques à la connaissance des plus composés, et supposant même de l'ordre entre ceux qui ne se précèdent point naturellement les uns les autres.

Et le dernier, de faire partout des dénombrements si entiers et des revues si générales, que je fusse assuré de ne rien omettre27.

Essas regras evidenciam a transcendência do objeto em relação ao sujeito, ou seja, ele aparece para o sujeito como algo que tem, em si mesmo, suas próprias propriedades e estas, por sua vez, não sofrem qualquer influência pela atividade cognoscente do sujeito. Dentro dessa concepção o conhecimento verdadeiro será aquele que, havendo sido conduzido pelo método proposto, possui uma concordância com o objeto a que se dirigiu o pensamento28.

Além do eu pensante, outro ponto de apoio do sistema cartesiano é a noção de extensão. A redução da realidade às avaliações quantitativas elevou o status da matemática e da geometria a verdadeiros manuais da verdade – passou-se a pensar que a partir da dedução e dos cálculos se poderia representar de forma verdadeira o mundo.

Por influência direta das ideias de Galileu, Descartes tem publicado um trabalho próximo no qual desenvolve a ideia de um sistema racional de mecanismos físicos e estruturas matemáticas – os fatos são explicados e interpretados sobre relações de causa e efeito que podem ser conhecidas pelo homem29, pensamento este que será melhor desenvolvido por Isaac Newton.

1.2.3 Leibniz e o Princípio da Razão Suficiente e a Contradição

Um dos pontos de partida do pensamento leibniziano é refutar Locke, ensinando que o conhecimento humano é composto por verdades de razão e verdades de fato.

27 Tradução Livre: “Acreditei que me bastariam as quatro seguintes, contanto que tomasse a firme e constante resolução de não deixar uma única vez de observá-los.

O primeiro era de nunca aceitar coisa alguma como verdadeira sem que a conhecesse evidentemente como tal; ou seja, evitar cuidadosamente a precipitação e a prevenção, e não incluir em meus juízos nada além daquilo que se apresentasse tão clara e distintamente a meu espírito, que eu não tivesse nenhuma ocasião de pô-lo em dúvida.

O segundo, dividir cada uma das dificuldades que examinasse em tantas parcelas quantas fosse possível e necessário para melhor resolvê-las.

O terceiro, conduzir por ordem meus pensamentos, começando pelos objetos mais simples e mais fáceis de conhecer, para subir pouco a pouco, como por degraus, até o conhecimento dos mais compostos; e supondo certa ordem mesmo entre aqueles que não se precedem naturalmente uns aos outros.

E, o último, fazer em tudo enumerações tão completas, e revisões tão gerais, que eu tivesse certeza de nada omitir”.

As primeiras são aquelas que enunciam um ser ou um consistir necessário, enquanto as verdades de fato enunciam um ser ou um consistir contingentes, correspondendo à distinção dos lógicos entre juízos apodícticos e assertórios, respectivamente30.

Ele sustenta que as verdades da razão são apriorísticas, independentes da experiência, enquanto as verdades de fato só podem ser obtidas empiricamente, como percepções imediatas da existência. Entretanto, apesar destas últimas serem contingentes, não carecem de objetividade, por se basearem em um princípio de razão: o princípio da razão suficiente31.

A descoberta da verdade de fato através da autorreflexão proposta por Descartes vai alcançar seu ápice no desenvolvimento do princípio da razão suficiente por Leibniz. Como explica Pruss, “the principle of suficiente reason claims we can. Everything that is the case must have a reason why it is the case. Necessarily, every true or at least every contingent true proposition has an explanation”32

.

Dessa forma, cada verdade de fato teria uma causa, e esta causa teria uma nova causa, até uma causa final e total, que seria Deus - para o qual todas as verdades seriam da razão (que é a raiz da possibilidade de redução matemática de todos os fenômenos que o cálculo infinitesimal irá sugerir).

Por outro lado, as verdades da razão devem obedecer ao princípio da contradição33:

O princípio da contradição é, em geral, uma proposição que é ou verdadeira ou falsa, que contém dois enunciados verdadeiros: uma, que a verdadeira e a falsa não podem ser compatíveis em uma mesma proposição, ou que uma proposição não pode ser verdadeira e falsa ao mesmo tempo; a outra, que a opõe, ou a negação da verdade e da falsidade não são compatíveis, ou que não há um meio termo entre a verdade e a falsidade.

Ou seja, as verdades da razão são articuladas por relações de identidade e não-contradição, já que são juízos meramente analíticos, enquanto as verdades de fato devem ter uma razão anterior na qual está contida, e esta em outra, sucessivamente. Essa distinção é retomada com mais ênfase por Kant, que adota a distinção entre juízos sintéticos e analíticos, estes últimos aqueles cujo o juízo de veracidade é dependente apenas da organização interna

30 MORENTE, Manoel García. Fundamentos de Filosofia: Lições Preliminares, p. 197. 31 LEIBNIZ. L’entendement Humain. p. 156.

32 PRUSS, Alexander R. The Principle of Sufficient Reason: a reassessment, p. 3. Tradução livre: “tudo que

tem uma causa deve ter uma razão para a causa. Necessariamente, toda verdade ou ao menos toda proposição contingente verdadeira tem uma explicação. Todo evento tem uma causa.”.

de seus elementos, enquanto os primeiros necessitam de uma verificação empírica para a afirmação de sua verdade ou falsidade.

1.2.4 A Mecânica Newtoniana

Como explica Capra34, antes de Newton, duas tendências opostas orientavam a ciência: o método empírico e indutivo de Bacon, e o método racional e dedutivo de Descartes. O físico inglês introduziu, então, uma combinação apropriada de ambos os métodos, sublinhando que tanto os experimentos sem interpretação sistemática, quanto a dedução a partir de princípios básicos sem evidência experimental não conduziriam a uma teoria confiável.

Sem expor detalhes mais profundos do pensamento newtoniano, deve-se apontar que na mecânica desenvolvida por ele, os fenômenos físicos estão reduzidos ao movimento de partículas causado por forças interacionais existentes entre elas e que podem ter seus efeitos precisamente descritos por equações de movimento, como se todo o universo tivesse sido criado e posto em movimento por leis absolutas e imutáveis35.

Explica Capra que:

A concepção mecanicista da natureza está, pois, intimamente relacionada com um rigoroso determinismo, em que a gigantesca máquina cósmica é completamente causal e determinada. Tudo o que aconteceu teria tido uma causa definida, e o futuro de qualquer parte do sistema podia – em princípio

– ser previsto com absoluta certeza, em qualquer momento dado, fosse conhecido em todos os seus detalhes36.

O sucesso obtido pela descrição do movimento das partículas proposta por Newton foi tamanha que a sua mecânica estendeu-se à descrição de sólidos, líquidos, gases, inclusive calor e som – indo inclusive para além da física e influenciando diretamente o desenvolvimento das ciências humanas com a concepção do mundo-máquina.

Exemplo dessa absorção das ideias newtonianas pelas ciências humanas é a concepção atomística de sociedade proposta por John Locke, que tentou reduzir o comportamento da sociedade ao padrão de comportamento dos seus indivíduos, e determinando o papel do governo de garantir o cumprimento de leis naturais (absolutas e

34 CAPRA, Frijot. O ponto de mutação: a Ciência, a Sociedade e a Cultura Emergente, p. 59. 35 Ibid., p. 61.

imutáveis com as da mecânica de Newton) que incluíam a liberdade, igualdade e propriedade – ideias estas que vieram a se tornar a base dos valores do Iluminismo37.

1.2.5 A Crítica da Razão Pura e o Sujeito Transcendental de Kant

A opção por uma abordagem mais detida no pensamento de Descartes, Leibniz e Newton não foi despicienda. Os três trazem consigo as bases do pensamento filosófico de Emmanuel Kant, a maior influência sobre a Ciência do Direito no século XIX e na primeira metade do século XX.

A necessidade de abordar a questão da razão pura e sua centralidade no pensamento kantiano tem uma dupla intenção: mostrar a sua importância para as teorias do Direito e da interpretação jurídica, e demonstrar também a sua insuficiência para lidar com as questões complexas surgidas no último século.

Explica o autor que38:

[Por sua crítica] Não entendo uma crítica de livros e de sistemas, mas da faculdade da razão em geral, com respeito a todos os conhecimentos que pode aspirar, independentemente de toda a experiência; portanto, a solução do problema da possibilidade ou impossibilidade de uma metafísica em geral e a determinação tanto das suas fontes como da sua extensão e limites.

O que propõe Kant é um caminho único e seguro de desenvolvimento das ciências através da razão, construindo e articulando conceitos universais na criação do conhecimento racional, como se vê aqui39:

O conhecimento filosófico é o conhecimento racional por conceitos, o conhecimento matemático, por construção de conceitos. Porém construir um conceito significa apresentar a priori a intuição que lhe corresponde. Para a construção de um conceito exige-se, portanto, uma intuição não empírica que, consequentemente, como intuição é um objeto singular, mas como construção de conceito (de uma representação geral), nem por isso deve deixar de exprimir qualquer coisa que valha universalmente na representação, para todas as intuições possíveis que pertencem ao mesmo conceito.

[...]

O conhecimento filosófico considera, pois, o particular apenas no geral, o conhecimento matemático, o geral no particular e mesmo no individual, mas a priori e por meio da razão, de tal modo que, da mesma maneira que este individual está determinado por certas condições gerais da construção,

37 Ibid., p. 64.

também o objeto do conceito, a que este individual corresponde apenas como seu esquema, deve ser pensado como universalmente determinado.

Com seu trabalho, Kant pretende demonstrar a possibilidade da construção de juízos universais e atemporais a respeito da realidade, de modo que todos os fenômenos individuais estejam constrangidos a se adequar aos conceitos construídos racionalmente. Essas teses contribuirão para a construção de teorias jurídicas que apontam para um ponto fixo de validade para a interpretação da norma jurídica40.

Outro ponto essencial da obra de Kant – e essa é sua tarefa fundamental – é terminar definitivamente com a ideia de ser em si. Ele demonstra que na relação de conhecimento aquilo que é chamado de “ser” é não um ser “em si”, mas um objeto para ser conhecido, um ser posto logicamente pelo sujeito pensante e cognoscente, como objeto de conhecimento41. É a ideia do objetivismo – que muito repercutirá na Ciência do Direito – e pugna que os dados devem ser extraídos da natureza, estando à espera de uma atitude cognoscente do sujeito racional.

Deve-se atentar para a precisa distinção entre os dois sentidos de objeto em Kant. Conquanto ele defenda que na relação de conhecimento o objeto é fenômeno, ele não nega sua natureza de coisa mesma, mas somente os fenômenos seriam cognoscíveis, nunca a coisa em si. Essa concepção é basilar do pensamento de Heidegger e Gadamer, ao pugnarem um significado ontológico positivo dos textos, mantendo a ideia de que o texto legal contém um significado ontológico a ser desvelado, e afastando a discricionariedade interpretativa42. Nas palavras do filósofo de Königsberg43:

Se, porém, a Crítica não errou nos ensinando a tomar o objeto em dois sentidos diferentes, isto é, como fenômeno e como coisa em si; se, por conseguinte, também o princípio de causalidade se aplica somente às coisas tomadas no primeiro sentido, ou seja, enquanto são objetos da experiência, ao passo que, no segundo sentido, estas mesmas coisas não lhe estão sujeitas; neste caso, uma e a mesma vontade é pensada, na ordem dos fenômenos (das ações visíveis), como necessariamente sujeita às leis da natureza e, sob esse aspecto, como não livre; e, por outro lado, enquanto pertencente a uma coisa em si, é pensada como não sujeita àquela lei natural e, por conseguinte, como livre, e isso sem incorrer em contradição44.

40 LÓPEZ, Núria. Teoria da Decisão: Estrutura e Dinâmica das Bases Filosóficas da Interpretação Jurídica. Dissertação (Mestrado em Direito) – Pontifícia Univerdade Católica de São Paulo, São Paulo, p. 44.

41 MORENTE, Manoel García. Fundamentos de Filosofia: Lições Preliminares, p. 219.

42 LÓPEZ, Núria. Teoria da Decisão: Estrutura e Dinâmica das Bases Filosóficas da Interpretação Jurídica, p. 45-46.

43 KANT, Immanuel. Crítica da Razão Pura, p.26, XXVII.

García Morente sintetiza bem o sentimento que toma conta da comunidade científica no apogeu do racionalismo45:

É este o momento mais sublime da física matemática, é este o instante em que todas as esperanças são permitidas ao homem e que estas esperanças parecem ter, de momento, já, uma realização tão extraordinária que se toca, por assim dizer, o instante em que o homem vai conseguir uma fórmula matemática que compreenda na brevidade de seus termos o conjunto íntegro da natureza.

De uma forma geral, os pensadores citados caracterizaram o império da disjunção, da redução e da abstração, conjunto de características denominadas por Edgar Morin de “paradigma de simplificação”46, que na Ciência do Direito deixou marcas bem

definidas, que serão expostas no Capítulo seguinte.

1.3A Incerteza da Complexidade

1.3.1 Contexto Histórico

De forma propositadamente sintética, o contexto histórico do desenvolvimento do paradigma da complexidade é a alteração do foco dos cientistas, antes depositado sobre o ser, para o devir.

Pelo lado da biologia, houve uma retomada da teoria evolucionista de Jean-Baptiste Lamarck, o primeiro a dizer que a vida se iniciou nos organismos mais simples que, por influência do meio ambiente, chegou ao organismo humano – que algumas décadas depois teve sua confirmação com o trabalho publicado por Charles Darwin após a expedição a bordo do navio Beagle.

A ideia de evolução ia de encontro à tese cartesiana de um mundo máquina, imutável, que funcionava através das mesmas leis naturais com validade atemporal. O Universo passou a ser descrito como algo em constante evolução e modificação, em permanente processo de desenvolvimento de estruturas simples em outras mais complexas47.

Na física, o desenvolvimento das leis da termodinâmica levou a uma nova compreensão do próprio tempo, que antes era visto como algo reversível em todos os Gegenstände der Erfahrung sind, get, eben dieselbe aber nach der zweiten Bedeutung ihm nicht unterworfen sind: so wird eben derselbe Wille in der Erscheinung”

45 MORENTE, Manoel García. Fundamentos de Filosofia: Lições Preliminares, p. 217. 46 MORIN, Edgar. Introdução ao Pensamento Complexo, p. 11.

processos naturais, dada a causalidade fixa existente entre os fenômenos, passando a uma ideia de “flecha do tempo” e de processos irreversíveis.

Capra48 explica que o ponto de intersecção entre esses desenvolvimentos em áreas tão distintas é a noção de avanço dos processos em uma ordem específica: da ordem para a desordem. Isso abriu margem para o desenvolvimento da noção de entropia, representativa do grau de evolução de um determinado sistema físico.

A entropia foi um forte golpe na universalidade e a atemporalidade das leis naturais construídas pelo pensamento moderno.

A causalidade veio a sofrer forte abalo em sequência. A impossibilidade da mecânica newtoniana de explicar o aumento de entropia em sistemas físicos fez com que Boltzmann apresentasse uma solução que incluía, na lei física, o conceito de probabilidade49. Nas palavras de Prigogine:

A ciência clássica privilegiava a ordem, a estabilidade, ao passo que em todos os níveis de observação reconhecemos agora o papel primordial das flutuações e da instabilidade. Associadas a essas noções, aparecem também as escolhas múltiplas e os horizontes de previsibilidade limitada. [...] Desde que a instabilidade é incorporada, a significação das leis da natureza ganha um novo sentido. Doravante, elas exprimem possibilidade50.

Isso vai repercutir diretamente em todo o instrumental de leis físicas que a mecânica newtoniana derivou. Em rigor, as leis enunciadas pela física não têm o objetivo de negar o devir em nome da vontade do ser. Visam, sim, descrever a mudança e os movimentos caracterizados por uma velocidade que varia ao longo do tempo – e, no entanto, seu enunciado é o triunfo do ser sobre o devir51.

As leis tradicionais da física ensinam que conhecidas as condições iniciais de um sistema submetido a essa lei, podem ser calculados todos os estados seguintes, sendo invariante se em relação ao passado ou ao futuro. Essas condições de validade de predição tiveram sua crítica na mecânica estatística, desenvolvida por Willard Gibbs e Albert Einstein, que, considerando a incerteza acerca das condições iniciais de um sistema descreve um conjunto de possibilidades descritos por uma função f (q,p,t), que representa a distribuição de probabilidade, que descreve a densidade dos pontos de nuvem dentro do espaço das fases52.

48 Ibid., p. 68.

49 CAPRA, Frijot. loc. cit.

50 PRIGOGINE, Ilya. O Fim das Certezas, p. 12. 51 Ibid., p. 19.

De forma mais simples, o que a mecânica estatística diz é que diante da ignorância acerca das condições iniciais, os estados de fase devem ser representados, após um tempo t, por um conjunto de possibilidades (um domínio D), em forma de nuvem, com diferentes densidades de probabilidade para cada ponto, mas todos com uma probabilidade não nula. Essa concepção, associada aos estudos de Henri Poincaré, levou à formulação estatística das leis da dinâmica, apta a lidar com sistemas caóticos53.

Além disso, a transcendência do sujeito em relação ao objeto, a concepção do objeto como um dado, posto à disposição da intenção de cognição do sujeito, viu sua crítica no chamado paradoxo quântico. Os trabalhos de Schrödinger, que demonstraram que o observador seria responsável pela chamada redução de onda, ou seja, o observador influencia na constituição do objeto54– uma decorrência direta do princípio da incerteza de Heisenberg, que aponta a impossibilidade de conhecer diferentes aspectos das partículas de forma simultânea – acabaram por afastar a ideia de um objetivismo total do ato cognitivo.

Sem pretensão de esgotar as manifestações científicas da necessidade de um novo paradigma, esses são alguns dos fatos que contribuíram para enfraquecer o determinismo e a certeza da modernidade, e abrir caminho para os filósofos da complexidade, mais aptos a lidar com a incerteza que saltava aos olhos de todos.

1.3.2 Kant e a unidade da razão pura

Como ponto de partida das abordagens teóricas da complexidade, tem-se a eloquente colocação de López55: “há Kant por todo lado”. A autora aponta, com precisão, que a “caracterização da razão pura como uma unidade autossuficiente, onde nenhum princípio pode ser examinado fora da sua relação com os demais”56 serve como um aceno filosófico para as concepções mais recentes sobre a complexidade. Nas palavras do filósofo57:

No conhecimento a priori nada pode ser atribuído aos objetos que o sujeito pensante não extraia de si próprio; relativamente ao segundo, com respeito aos princípios do conhecimento, a razão pura constituí uma unidade completamente à parte e autónoma, na qual, como um corpo organizado, cada membro existe para todos os outros e todos para cada um, não podendo inserir-se com segurança qualquer

53 Ibid., p. 44.

54 PRIGOGINE, Ilya. O Fim das Certezas, p. 12.

55 LÓPEZ, Núria. Teoria da Decisão: Estrutura e Dinâmica das Bases Filosóficas da Interpretação Jurídica, p. 42.

56 Ibid., p. 45

princípio numa conexão, sem ter tido ao mesmo tempo examinado o conjunto das suas conexões com todo o uso puro da razão.

Por mais que Kant não se pensasse efetivamente em termos de complexidades e incertezas, ele já considerava um princípio essencial do paradigma científico que sucedeu a modernidade.

1.3.3 Le Moigne e o Novo Discurso do Método

René Descartes consagrou-se com obra secular na qual enunciou os postulados que comporiam o método cartesiano – os quatro preceitos do “Discurso do Método”. Tais regras foram postas a síntese da objetividade lógica, capacidade de dedução e matematização do conhecimento, e potência racional que acreditava ter o homem, à época.

Tais postulados, todavia, não são atemporais, tampouco imunes às críticas. Como explica Bachelard58, um discurso sobre o método científico será sempre um discurso de circunstância, não descreverá uma constituição definitiva do espírito científico.

Uma das maiores críticas aos postulados científicos da modernidade é feita, entretanto, por Jean-Louis Le Moigne59, que após direta crítica a cada um deles, propõe os postulados daquilo que denominou de “Novo Discurso do Método”, uma base metodológica sobre a qual se poderia desenvolver o pensamento complexo.

Em relação ao preceito da evidência, propõe a substituição pelo da pertinência, que prescreve:

Reconhecer que todo objeto que considerarmos se define por relação às intenções implícitas ou explícitas do modelizador. Nunca se coibir pôr em dúvida esta definição se, modificando-se as nossas intenções, a percepção que tínhamos desse objeto se alterar60.

O preceito reducionista é substituído pelo globalismo, enunciado nos seguintes termos:

Considerar sempre o objeto a conhecer pela nossa inteligência como uma parte imersa e ativa no seio de um todo maior. Percebê-lo à partida globalmente, na sua relação funcional com o seu ambiente sem se preocupar

excessivamente em estabelecer uma imagem fiel da sua estrutura interna, cuja existência e unicidade nunca serão consideradas com adquiridas61.

O postulado causalista é abandonado em prol de um preceito teleológico, que determina que:

Interpretar o objeto não é em si mesmo, mas pelo seu comportamento, sem procurar explicar a priori esse comportamento por alguma lei implicada numa eventual estrutura. Compreender em contrapartida esse comportamento e os recursos que ele mobiliza em relação aos projetos hipotéticos como um ato racional da inteligência e aceitar que a sua demonstração será muito raramente possível62.

Por fim, o preceito da exaustividade perde espaço para o da agregatividade:

Reconhecer que toda a representação é partidária, não por esquecimento do modelizador, mas deliberadamente. Procurar em consequência algumas receitas susceptíveis de orientar a seleção de agregados tidos por pertinentes e excluir a objetividade ilusória de um recenseamento exaustivo dos elementos a considerar63.

O conteúdo dos preceitos propostos por Le Moigne é extenso, e pode se apresentar muito pouco palatável àqueles que têm entranhados em si as raízes do pensamento moderno e suas bases cartesianas, sobretudo pela apresentação rápida que estes tiveram neste tópico, haja vista que o seu desenvolvimento extrapola os fins do autor. Todavia, tais preceitos são essenciais à compreensão do modo-de-pensar proposto dentro do paradigma da complexidade – que será devidamente explicado adiante – e, por consequência, ao desenvolvimento da Ciência do Direito e das teorias da interpretação jurídica.

1.3.4 Edgar Morin e o Pensamento Complexo

Vive-se em um mundo de incertezas crescentes que incomodam boa parcela dos cientistas – a crença no determinismo universal propugnado pelo pensamento moderno não preparou o ser humano para compreender e enfrentar essa insegurança. Ao contrário, prefere muitas vezes o cientista ignorar o múltiplo, o contraditório, o circular e o complexo, para abraçar a segurança que as artificiais simplicidades, em suas singelezas lhe concedem.

61 LE MOIGNE, Jean-Louis, op. cit., p. 56.

Como explica Edgar Morin64, a complexidade é um tecido de constituintes heterogêneas inseparavelmente associadas, colocando o paradoxo do uno e do múltiplo, com seus traços de desordem, contradição, acaso, ambiguidade e incerteza. Nesse ponto reside a grande dificuldade do pensamento complexo: ao enfrentar todos esses traços acima citados dos fenômenos, acabar por exigir ferramentas que o pensamento moderno não dispõe – às novas respostas acompanham novos problemas, bem como novos meios de resolvê-los.

O que se pretende resgatar aqui é a ideia de uma unidade complexa, para além do reducionismo e do holismo, que liga o pensamento analítico-reducionista e o pensamento da globalidade, numa dialética perene65, como forma de superação do pensamento simplificador, que expulsa a desordem do universo, sem conseguir66 enxergar que o uno pode ser, ao mesmo tempo, múltiplo, que a causa pode ser, ao mesmo tempo, consequência.

As descobertas que marcaram a virada do século XIX para o século XX puseram em rota de colisão a ânsia dos cientistas pela ordem natural, e a desordem que a realidade lhe impunha forçosamente. A dicotomia não mais se sustentava. Era preciso compreender que a ordem e a desordem eram noções não antagônicas, mas aliadas que cooperavam para a organização de toda e qualquer parcela do universo. Explica Morin, a respeito da contradição imanente na natureza:

Pode-se dizer que o que é complexo diz respeito, por um lado, ao mundo empírico, à incerteza, à incapacidade de ter certeza de tudo, de formular uma lei, de conceber uma ordem absoluta. Por outro lado, diz respeito a alguma coisa de lógico, isto é, à incapacidade de evitar contradições.

[...]

Ora, na visão complexa, quando se chega por vias empírico-racionais a contradições, isso não significa um erro, mas o atingir de uma camada profunda da realidade que, justamente por ser profunda, não encontra tradução em nossa lógica67.

Nesse mesmo sentido, já distinguia Niels Bohr68 dois tipos de verdades: as triviais, cujo contrário era um evidente absurdo, e as profundas, cujo contrário também contém uma verdade profunda.

Uma vez exposto o ponto central do pensamento complexo, Edgar Morin aponta três elementos chaves – verdadeiros instrumentos – para a abordagem da

64 MORIN, Edgar. Introdução ao Pensamento Complexo, p. 13. 65 MORIN, Edgar. Introdução ao Pensamento Complexo, p. 53. 66 Ibid., p. 59.

67 Ibid., p. 68.