UnB U n ive rsid a d e

de B ra s ília

u fPb UNIVERSIDADE FEDERAL

DA PARAÍBA UNIVERSIDADE FEDERAL DE PERNAMBUCO

UFRN

UNIVERSIDADE FEDERAL DO RIO GRANDE DO NORTE

Programa M ultiinstitucional e Inter-Regional de Pós-graduação em Ciências Contábeis

CARMEM SYLVIA BORGES TIBÉRIO

ESTUDO EMPÍRICO DOS FATORES QUE INFLUENCIAM AS

EMPRESAS BRASILEIRAS NA DECISÃO DE LISTAR SUAS AÇÕES

EM BOLSAS DE VALORES ESTRANGEIRAS

Orientador: Professor Otávio Ribeiro de Medeiros, MSc, PhD.

Brasília 2004

ESTUDO EMPÍRICO DOS FATORES QUE INFLUENCIAM AS

EMPRESAS BRASILEIRAS NA DECISÃO DE LISTAR SUAS AÇÕES

EM BOLSAS DE VALORES ESTRANGEIRAS

Dissertação apresentada ao Programa Multiinstitucional e Inter-Regional de Pós- Graduação em Ciências Contábeis da Universidade de Brasília, da Universidade Federal da Paraíba, da Universidade Federal de Pernambuco e da Universidade Federal do Rio Grande do Norte, como requisito à obtenção do título de Mestre em Ciências Contábeis.

Orientador: Prof. Otávio Ribeiro de Medeiros, MSc, Ph.D.

Brasília 2004

Estudo Empírico dos Fatores que Influenciam as Empresas Brasileiras na Decisão de Listar suas Ações em Bolsas de Valores Estrangeiras / Carmem Sylvia Borges Tibério, Brasília: UnB, 2004.

140 p.

Dissertação - Mestrado Bibliografia

1. Depositary Receipt. 2. ADR. 3. Empresas Brasileiras. 4. Listagem no Exterior. 5. Mercados de Capitais.

ESTUDO EMPÍRICO DOS FATORES QUE INFLUENCIAM AS

EMPRESAS BRASILEIRAS NA DECISÃO DE LISTAR SUAS AÇÕES

EM BOLSAS DE VALORES ESTRANGEIRAS

Dissertação aprovada, como requisito à obtenção do título de Mestre em Ciências Contábeis do Programa Multiinstitucional e Inter-Regional de Pós-Graduação em Ciências Contábeis da Universidade de Brasília (UnB), da Universidade Federal da Paraíba (UFPB), da Universidade Federal de Pernambuco (UFPE) e da Universidade Federal do Rio Grande do Norte (UFRN), pela seguinte comissão examinadora:

Professor Otávio Ribeiro de Medeiros, MSc, PhD.

Programa Multiinstitucional e Inter-regional de Pós-Graduação em Ciências Contábeis da UnB, UFPB, UFPE e UFRN - Orientador

Professor Doutor Paulo Roberto Barbosa Lustosa

Programa Multiinstitucional e Inter-regional de Pós-Graduação em Ciências Contábeis da UnB, UFPB, UFPE e UFRN

Professor Dalthan Medeiros Simas, PhD. Universidade Estadual do Rio de Janeiro

realização, em especial aos meus filhos Caio e Júlia e ao meu marido Edson José Trentin Tibério.

Ofereço também a investidores, empresas, órgãos reguladores, governos, acadêmicos e à sociedade em geral. Que este estudo lhes seja útil.

Penso que Deus é Contabilista, Estatístico, Economista, conhecedor profundo de Mercado de Capitais...com Ph.D. em paciência com seus filhos. Agradeço a Ele por ter tido comigo tanta benevolência: invoquei seu Nome tantas vezes, algumas delas não só para pedir que me abençoasse com os Dons do Espírito Santo, mas até mesmo para tirar dúvidas mais técnicas... Podem pedir e perguntar: Ele responde.

Agradeço ao meu marido Edson José e aos meus filhos Caio e Júlia Trentin Tibério pelo apoio incondicional: de Edson, o suporte e o carinho; de Caio, sugestão redacional precisa, além do fundo musical com sua guitarra; de Júlia, cartinhas para dizer que estava com saudades, além de tentar inteirar-se do assunto (■ “ADR, mãe, o que é isso?”). Quando surgiram dúvidas e cansaço, Frei Alfredo alertou: - “Com união, um ajuda o outro”. Fechava- me no escritório, e vocês sempre me abriam um sorriso. Tive dúvidas e cansaço e vocês sempre me diziam: - “Durma, amanhã você vai conseguir!”. Prê, Caco e Jú, vocês são exemplos de união, carinho e amor: minha amada família! “Nós” conseguimos!

Aos meus pais, Paulo e Helena Valdrighi Borges, agradeço todos os ensinamentos e estímulos para o estudo. Não tínhamos muitos brinquedos, mas a mim e aos meus queridos irmãos Paulo Roberto (Bua), Carlos Eduardo (Dade) e Marco Aurélio (Maco), nunca faltaram livros e carinho.

Agradeço ao meu mestre e orientador, Professor Otávio Ribeiro de Medeiros, MSc, Ph.D. Pesquisador aberto à interdisciplinaridade e ao debate acadêmico, mais que um tema, dele ganhei o aprendizado e o direcionamento necessários, o respeito e a confiança motivadora, e a amizade, como resultado do trabalho conjunto, apreciando ainda mais estar no meio acadêmico.

A todos os meus mestres, Professores Bernardo Kipnis, Ph.D., Doutor Jorge Katsumi Niyama, Doutor Jeronymo José Libonati, Doutor José Dionísio G. da Silva, Doutora Fátima de Souza Freire e Doutor Paulo Roberto Barbosa Lustosa, pelos ensinamentos e convivência, em especial ao Professor Doutor César Augusto Tibúrcio Silva, Coordenador Geral deste Programa e Diretor da Faculdade de Economia, Administração, Ciências Contábeis e Ciência da Informação e Documentação (FACE), e ao Professor Doutor Edwim Pinto de La Sota Silva, por todo apoio e compreensão.

Na entrevista de admissão ao mestrado Professor Doutor César disse: - “Ela é persistente, está aqui pela segunda vez” . Eu corrigi: - Professor, é a terceira. Professor Doutor Jorge, brincando, acrescentou: - “Melhor passá-la, caso contrário ano que vem estará aqui

tenta se enfronhar na área contábil. Espero ter correspondido.

Ao Banco do Brasil S.A., em especial ao Comitê de Administração da Auditoria Interna, que colaborou para este desenvolvimento e capacitação, e aos meus Gerentes de Auditoria, Walter de Souza Arruda (atual) e Juarez Pinto (onde tudo começou), pelo estímulo e apoio, sem o que esta pesquisa não se materializaria.

A todos os colegas do Banco do Brasil S.A., em especial a Sebastião Edilberto Lima e Fernando Sabbi Melgarejo (Diretoria de Finanças), a Expedito Afonso Veloso (Unidade de Gestão de Risco), a José Derli de Souza e José Pedro Pereira Martins (Diretoria de Controladoria), a Newton Ribeiro Machado Neto (Diretoria de Responsabilidade Socioambiental), à Márcia Mie Cumagay (Diretoria de Crédito) e Cláudia Ohtoshi (Diretoria de Reestruturação de Ativos Operacionais), por toda colaboração recebida.

À Comissão de Valores Mobiliários (CVM), na pessoa de Anália Cristina Bastos do Nascimento, do Centro de Consultas, e à Economática®, na pessoa de Ronaldo Agostinho Ferreira, por todas as respostas e materiais disponibilizados.

Agradeço aos colegas e amigos (hoje todos mestres) da 1a Tuma deste programa (núcleo de Brasília). Entrei naquele grupo como aluna especial. Eles me receberam de forma sem igual. Obrigada Adalberto Vieira Costa Filho, Alex Laquis Resende, Antonio Augusto de Sá Freire Filho, Antonio Maria Henri Beyle de Araújo, Ednicio de Oliveira Lima, Eduardo Siqueira Costa Neto, Gesiel de Oliveira Vicente, Jameson Reinaux da Cunha, Marcos Antonio Stelmo da Silva, Paulo César de Melo Mendes, Renilda de Almeida Moura, Rogério Ramos Marques, Tarcisio Rocha Athayde, Theócrito Pereira Cheibub e Hipólito Gadelha Remígio.

Pela convivência, agradeço aos colegas e amigos desta turma (a 3a Turma de Brasília): Beatriz Fátima Morgan, Patrícia de Souza Costa e Cecílio Elias Daher (parceiros em trabalhos), Francisco Glauber Lima Mota, João Henrique Pederiva (sempre um argumento consistente nas discussões), Anardino José Câncio, Mac Daves de Morais Freire, Uverlan Rodrigues Primo, José Reynaldo de Almeida Furlani, Ricardo Augusto dos Santos Ribeiro e Sérgio André Alves da Silva. Também agradeço aos colegas, alunos especiais, que passaram pela 3a turma, Márcia Bitencourt, Marcellus Egídio de Lima e José de Brito, ressaltando, da mesma forma, o apoio e carinho de Fernanda Fernandes Rodrigues, da 4a Turma de Brasília. Vocês fazem diferença!

Agradeço aos colegas e amigos do Departamento de Ciências Contábeis e Atuariais (CCA) da Universidade de Brasília, em especial Márcia Andréa Paula Gomes Barcelos, por toda a torcida, atenção e qualidade de seus serviços, Professor Elivânio Geraldo de Andrade,

recebido na disciplina prática de ensino.

A todos os alunos da disciplina Sistemas Contábeis Aplicados à Arquivologia do 1° semestre de 2004. Vocês foram minhas “cobaias” na arte do ensino universitário. Nessa experiência, aprendi com vocês.

Vai dar certo! Essas eram quase sempre as palavras de estímulo que recebia de tantos

outros amigos. Agora falo deles:

Muitas pessoas têm amigos. Quem tem um para o qual possa ligar às quatro horas da manhã por conta de um problema com o Word? Eu tenho: Patrícia de Souza Costa. Nossa amizade surge no mestrado: aluna brilhante que não mede e controla o apoio que pode dar aos mais carentes de conhecimento. Nossa amizade invade nosso lar: como é bom conversar com ela sobre nosso trabalho, nossa família, nossos amores. Rimos e choramos juntas. O mestrado nos aproximou. Nossa amizade, Super-Poderosa-Lindinha, é para sempre. Culpa sua! Quem mandou cativar?

Eu, Patrícia e Beatriz Fátima Morgam (a Bia): as três mulheres no mestrado (da 3a Turma). Uma sempre ajudando a outra. Bia, entre PEPS & UEPS ou CP = MAT + MOD + CIF (linguagem de contabilista) e “estou bem” ou “estou mal” (linguagem de amigos), aprendi muito com você. Muito obrigada!

Muitas pessoas têm amigos...Quem tem amigos do tempo do colegial e que ainda continuam sendo seus amigos? Eu os tenho: Elisa Helena Giglio Ponsano e Maria Lúcia Decco Faucz são essas minhas grandes amigas. Hoje cada uma tem um endereço. De longe, suas mensagens de apoio e carinho me fazem bem, me fazem rir. Amizade não tem tempo e nem distância.

Do Professor Otávio, meu querido orientador, recebi conhecimentos da econometria. De Ângela da Rocha Valle, o da psicometria. Acima de tudo, aprendi que o servir não é univariado. Pelo contrário, é multivariado: estabelece-se de várias formas e muda quando se conjugam comportamentos. Ângela, você tem em haver comigo muitas “planilhas”. É só pedir...

Tem amigo que pensa que toma do nosso tempo ou de nossa bebida (sempre o Campari). Engano...Agradeço a Marcelo Bedani pela companhia e apoio incondicional. Sua amizade é sempre reforço do que se pode chamar de “prazer em conviver”.

Uma ligação na sexta outra na segunda-feira, às vezes para dizer: - “Bom final de semana!” Ou: - “E daí? Como foi o seu final de semana?” Luciane Rodrigues Soares, seu esforço em estudar é para mim um grande estímulo. Obrigada por todo o carinho.

você pode sempre confiar? Eu tenho: Ivete Cogo Cavalcanti é exemplo de retidão e de serenidade. Em momentos de estresse a ela me recorria. Se montasse um ‘help-desk-Ivete” ficaria rica. Sou rica por tê-la como amiga.

Quando dizia: - Procurei tal coisa e não achei! Pouco tempo depois, Rubens França Prudente, meu amigo “cinqüentenário”, me trazia a pesquisa ou a referência pronta. Ao meu amigo, conferente (e confidente), “Rubão”, o meu muito obrigada!

E o mestrado é uma loucura: trabalhos e mais trabalhos. E um dia um amigo, vendo a aflição, me disse: - “Escuta, dá pra ajudar?” Acabou colaborando na tradução de um artigo. Mário Ribeiro Cunha Filho, valeu a ajuda e a amizade. E assim aconteceu com Elisabeth Yukie Horita Ito, era um artigo enorme, a tradução, com ajuda dela, ficou ótima e me permitiu dedicar-me aos tantos outros trabalhos solicitados. Beth, você é especial!

Castro (1977) diz que em trabalhos interdisciplinares você tem que se cercar de amigos especialistas em diversas áreas: enriquece a discussão. E não é que eu tenho uma amiga estatística de formação? Márcia Hiroko Yamazaki (Marcinha), mais que a estatística, de você é sempre bom ter a companhia, os “ouvidos” e os conselhos. Também tenho um amigo, Waldir Rodrigues Pereira, com prêmio literário recebido na Academia Brasileira de Letras. Seu carinho e sensibilidade sempre me fizeram bem. Sua competência técnica muito contribuiu na revisão deste trabalho.

Aos meus amigos do Rotary Clube Brasília Sudoeste, em especial à Olívia Rauther, minha querida Presidente, que compreendeu minhas ausências, e a José Colombino da Costa, que assumiu meus compromissos.

A amizade é engraçada: tem gente que pensa que nem é amigo. Outro engano...Nesses últimos tempos, de tão pouco tempo para exercitar a amizade, valeu todo apoio e gestos de amizade recebidos, às vezes por conta de algumas palavras: dos colegas e amigos de trabalho da Gerência Regional de Auditoria Especializada-Varejo, em especial a João Batista de Oliveira Ferreira (- “E como vai a nossa ‘Mestra’?”), João Carmo de Faria (- “Eu também vou fazer Mestrado”. E vai sim, JC!), mestranda Maria Lizete da Silveira (- “E aí guria?”), Wiliam Hitoshi Okita, Cláudia Maria Henrique Ventura, Guilherme Briani e Carlos Alberto Fernandes Soares (- “E aí? Você dormiu?”); dos colegas e amigos do BB-Responde, em especial à Maria Inês T. Araújo e Edla Fagundes de Menezes, pelos momentos de descontração e apoio; dos amigos da Gerência Regional de Auditoria Brasília, em especial à Ana Lourdes Miranda, Fernando Senra Itaboraí, Roberto Watanabe, Raul Rochadel de Lima e

sempre foram vocês. Obrigada a todos.

Ao meu ex-aluno de Arquivologia, hoje meu amigo, Valdeme Daniel Rosa Almeida, agradeço o auxílio na coleta de dados, nas revisões e, principalmente, pela companhia.

Também agradeço a José Eugênio dos Santos pela atenção na época do projeto desta pesquisa. A corrida contra o tempo era minha, mas ele se sensibilizou e me auxiliou com seus conhecimentos e apoio.

Agradeço a todos os meus parentes, em especial à Rita, Alissa, Irene, Nadir e Nair Trentin, Luzia, Cláudia e Tânia Borges e ao meu querido tio, Pe. Miguel Valdrighi, por toda a atenção: muitas vezes tiveram que me escutar falando desta pesquisa...muitas vezes cuidaram de meus filhos em períodos onde não pude compartilhar de suas companhias.

Aos casais, amigos da família, Rosângela & César Cimineli e Seiko & Jamil da Silva, por todo o apoio. Nos últimos tempos eu falhei na convivência. Que bom que a amizade persistiu.

Muitas pessoas têm amigos... Quem tem amigos que não ficaria sentido se não fosse citado nominalmente nos agradecimentos de uma dissertação? Penso que os tenho. A vocês, também agradeço. São meus grandes amigos, tanto que confiou em não perdê-los por este lapso.

Com a Paz de Deus, por suas graças e bênçãos, manifestadas na família que tenho, nos meus mestres e orientador, nas entidades colaboradoras e por ter amigos assim, este trabalho chegou ao fim!

e que perguntam a si mesmas: "Por quê?" e há pessoas que sonham as coisas como elas jamais foram e que perguntam a si mesmas: "Por que não?"

George Bernard Shaw Irlanda [1856-1950] Compositor, escritor e dramaturgo

Dentro de um cenário de crescente internacionalização dos mercados de capitais, empresas passaram a oferecer suas ações em mercados localizados em países estrangeiros, fenômeno conhecido na literatura como cross-border listing. O presente trabalho procura determinar os fatores que influenciam as empresas brasileiras na decisão de listar suas ações em bolsas de valores estrangeiras, o que é realizado por meio dos Depositary Receipts (DRs) - American

Depositary Receipts (ADR), DR Argentina, DR Espanha ou Global Depositary Receipts

(GDR). Para atingir o objetivo foi utilizada a metodologia apresentada originalmente por Saudagaran (1988), com a inclusão de outras variáveis contábeis e não-contábeis, que poderiam influenciar as empresas brasileiras a listar suas ações no exterior. A análise empírica considerou 288 empresas listadas na Bovespa e na SOMA, com ativos em operação em 31de dezembro de 2003. Foram realizados testes empíricos com o modelo Logit. Os resultados dos testes univariados confirmaram 15 das 19 hipóteses formuladas. Os testes multivariados indicaram que maiores tamanhos relativos no mercado doméstico, maiores níveis de exportação, o fato de ser captadora de recursos via emissão de ações, pertencer aos setores econômicos de Papel & Celulose e de Telecomunicações e o fato de ter adotado melhores práticas de Governança Corporativa seriam fatores explicativos da decisão de listagem no exterior. Entre as variáveis contábeis analisadas, a Rentabilidade sobre o Patrimônio Líquido e o Ativo Total mostraram-se positivamente relacionadas à listagem no exterior, enquanto que o Índice Lucro sobre Preço da Ação mostrou-se negativamente relacionado à listagem no exterior. A importância do trabalho está na identificação dos fatores que podem influenciar as empresas brasileiras a listar suas ações em bolsas estrangeiras, ampliando o conhecimento do comportamento das empresas brasileiras vis-à-vis os mercados de capitais internacionais. Palavras-chave: Depositary Receipt. ADR. Empresas Brasileiras. Listagem no Exterior. Mercados de Capitais.

Within a scenario of increasing globalization of capital markets, firms begun to offer their shares in foreign stock markets. The present study intends to determine the factors influencing Brazilian firms in their decision to cross-border list, which is carried out by means of Depositary Receipts (DRs) - American Depositary Receipts (ADR), DR Argentina, DR Spain or Global Depositary Receipts (GDR). In order to attain this purpose, the methodology presented originally by Saudagaran (1988), with the inclusion of other accounting and non- accounting variables, was adopted to investigate the cross-border listing by Brazilian firms. The empirical analysis considered 288 publicly listed companies in the Brazilian stock exchanges Bovespa and SOMA with operating assets as of December 31, 2003. The empirical tests were performed using the Logit model. The upshots of the univariate tests confirmed 15 among the 19 formulated hypotheses. The multivariate tests indicated that the factors positively affecting the cross-border listing decision are: relative large size in the domestic stock market, high export levels, the practice of issuing equity in the domestic market, to belong to the Pulp and Paper and the Telecommunications industries, and to implement better practices of Corporate Governance. Among the accounting variables tested, Return on Equity and Total Assets have shown to be positively related with cross-border listings, whereas the Earnings/Price ratio has shown a negative impact on cross-border listings. The importance of the study is the identification of the factors that can influence Brazilian firms to decide on the cross-border listing, which might enlarge the knowledge about the behavior of these companies vis-à-vis the international capital markets.

Key Words: Depositary Receipt. ADR. Brazilian Firms. Cross-border Listing. Capital Markets.

Figura 1 - Programas DR aprovados no Brasil de 1992 a 2003 ... 23

Figura 2 - Empresas Listadas na Bovespa - Período de 1990 a 2004...28

Figura 3 - Emissão de DR com Captação de Recursos - Mercado Primário... 45

Quadro 1 - Programas DR Abertos - Posição 02.07.2004 ...24

Quadro 2 - Saudagaran (1988): Amostra de Empresas por Domicílio e Bolsas... 58

Quadro 3 - Amostra de Empresas em Relação à Variável Dependente...75

Quadro 4 - Amostra de Empresas em Relação aos Programas e Mercados... 75

Quadro 5 - Setores da Economia em Relação às Empresas com Ações Listadas no Exterior...83

Quadro 6 - Resumo dos Resultados dos Testes Univariados... 94

Tabela 1 - As variáveis de Saudagaran (1988)... 95 Tabela 2 - Variáveis baseadas em Saudagaran (1988) e Outras Variáveis

Não-Contábeis - Primeira Equação... 96 Tabela 3 - Variáveis baseadas em Saudagaran (1988) e Outras Variáveis

Não-Contábeis - Segunda Equação... 97 Tabela 4 - Variáveis Contábeis...98

ACL Audit CommandLanguage

ADR American Depositary Receipt

ADS American Depositary Shares

AMEX American Stock Exchange

APM Associação Paulista de Municípios

AQUIST Aquisições de Ativo Permanente/Total das Origens ATIVO_TOT Ativo Total

BACEN Banco Central do Brasil

BDR Brazilian Depositary Receipt

BOVESPA Bolsa de Valores de São Paulo

CEPAM Centro de Estudos e Pesquisas de Administração Municipal CRESCIM Crescimento Anual do Faturamento

CVM Comissão de Valores Mobiliários

DR Depositary Receipt (DR)

EEXP Empresas Exportadoras

EEXP_EUA Empresa Exportadora para os Estados Unidos da América EEXP_FN Empresas Exportadoras, por Faixa ou Nível de Exportação EMIT_AC Captação via Emissão de Ações

ENDIV Grau de Endividamento Total

ENDIVIDA Grau de Endividamento Total

EUA Estados Unidos da América

FA Ativos de Longo Prazo Investidos em Países Estrangeiros FA/TA Investimento Relativo em Países Estrangeiros

FGV Fundação Getúlio Vargas

FL Foreign List ou Empresas Listadas no Exterior

FS Vendas no Exterior

FS/TS Importância de Países Estrangeiros como Mercados para Produtos das Empresas

GDR Global Depositary Receipt

GDS Global Depositary Shares

GOV_CORP Governança Corporativa

IBGE Fundação Instituto Brasileiro de Geografia e Estatística IBRE Instituto Brasileiro de Economia

IDR International Depositary Receipt

IF Instituições Financeiras

IPCA Índice de Preço ao Consumidor Acumulado,

LAV Least Absolute Value

LBREC Margem Operacional

LIQUID Índice de Liquidez Corrente

LPA_P Índice Lucro sobre o Preço de Cotação

LPAT Logaritmo do Patrimônio Líquido

LREC Logaritmo da Receita Operacional Líquida

MDIC Ministério do Desenvolvimento, Indústria e Comércio

MV Valor de Mercado

MV/TV Tamanho Relativo da Empresa na Bolsa Doméstica

NASDAQ National Association o f Securities Dealers Automated Quotations System

OLS Ordinary Least Squares

OTC Over the Counter

PAT Patrimônio Líquido

QIB Qualified Institutional Buyers

REC Receita Operacional Líquida

RENTAOP Rentabilidade sobre o Patrimônio Líquido ou Rentabilidade Após o Resultado de Correção Monetária

RENTAPL Rentabilidade antes do Resultado da Correção Monetária RET_AC Retorno com Base no Preço de Ações

RET_LPA Retorno com Base no Lucro por Ação

SEC Securities and Exchange Commission

SET_ECO Setor da Economia

SOMA Sociedade Operadora do Mercado de Ativos S.A. SPSS Statistical Package Social Science

TA Ativos de Longo Prazo da Empresa.

TNG_ATIVO Tangibilidade dos Ativos

TREM Tamanho Relativo da Empresa no Mercado

TS Total de Vendas do Grupo

TV Soma dos MVs para todas as empresas domésticas

UBS Union Bank o f Switzerland

USGAAP United States Generally Accepted Acconting Principles VPA Índice Valor de Mercado sobre Valor Patrimonial

1 INTRODUÇÃO... 21 1.1 Contexto e Relevância... 21 1.2 O Problema ... 32 1.3 Objetivos ... 32 1.3.1 Objetivo Geral...32 1.3.2 Objetivos Específicos... 32 1.4 Hipóteses... 33

1.4.1 Hipóteses Testadas com Base no Estudo de Saudagaran (1988), com adaptações... 33

1.4.2 Hipóteses Testadas com Base no Estudo de Sanvicente (1996), com adaptações... 34

1.4.3 Outras Hipóteses Testadas...36

1.5 Delineamento da Pesquisa... 38

1.6 Delimitações do Trabalho... 39

1.7 Estrutura do Trabalho... 40

2 FUNDAMENTAÇÃO TEÓRICA... 42

2.1 O Mercado Financeiro, o Mercado de Capitais e a Oferta Pública de Ações 42

2.2 Depositary Receipt (DR)... 44

2.3 Pesquisas Anteriores ... 49

2.3.1 Saudagaran (1988): An Empirical Study o f Selected Factors Influencing the Decision to List on Foreign Stock Exchanges... 50

2.3.1.1 Hipóteses testadas por Saudagaran (1988)... 53

2.3.1.1.1 Tamanho Relativo da Empresa na Bolsa Doméstica (MV/TV)... 53

2.3.1.1.2 Importância de Países Estrangeiros como Mercados para Produtos das Empresas (FS/TS)... 55

2.3.1.1.3 Investimento Relativo em Países Estrangeiros (FA/TA)... 55

2.3.1.1.4 Tamanho Relativo da Força de Trabalho Estrangeira (FE/TE)... 56

2.3.1.2 Seleção da Amostra e Fonte de D ados... 57

2.3.1.3 Testes Empíricos... 58

2.3.1.3.1 Testes Univariados... 59

2.3.1.3.2 Testes Multivariados...61

Companies List Abroad?...63

2.3.3 Pagano et al. (2001): What makes stock exchanges succeed?: Evidence from cross- listing decisions... 66

2.3.4 Desai (2004): Cross-Border Listings and Depositary Receipts...66

2.3.5 Sanvicente (1996): Perfil das Companhias Abertas: Comparação com Empresas Fechadas... 67

2.3.6 Relatório Anual Bovespa 2003 (BOLSA DE VALORES DE SÃO PAULO, 2004b) 70 2.3.7 Considerações Gerais sobre os Estudos Analisados...71

3 METODOLOGIA: DESCRIÇÃO E TRATAMENTO DOS DADOS E DAS VARIÁVEIS ... 73

3.1 Dados ... 73

3.2 Descrição das Variáveis ... 74

3.2.1 A Variável Dependente: Empresa com Ações Listadas no Exterior... 74

3.2.2 As Variáveis Independentes... 76

3.2.2.1 Variáveis baseadas no estudo de Saudagaran (1988)... 76

3.2.2.2 Variáveis Baseadas no Estudo de Sanvicente (1996)... 78

3.2.2.2.1 Em Relação ao Tamanho da Empresa... 78

3.2.2.2.2 Em Relação ao Desempenho das Em presas... 78

3.2.2.2.3 Em Relação à Liquidez Corrente, ao Endividamento e aos Investimentos... 79

3.2.2.3 Outras Variáveis Testadas... 80

3.3.... Modelo Estatístico Probabilístico (Logit)...83

3.3.1 Testes de Hipóteses... 85

3.3.2 Testes Univariados e Multivariados...85

4 ANÁLISE DOS RESULTADOS... 87

4.1 Testes Univariados ... 87

4.2 Testes Multivariados ... 95

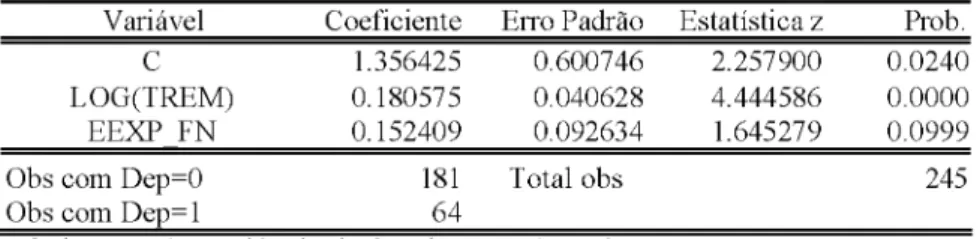

4.2.1 Variáveis Baseadas no Estudo de Saudagaran (1988)... 95

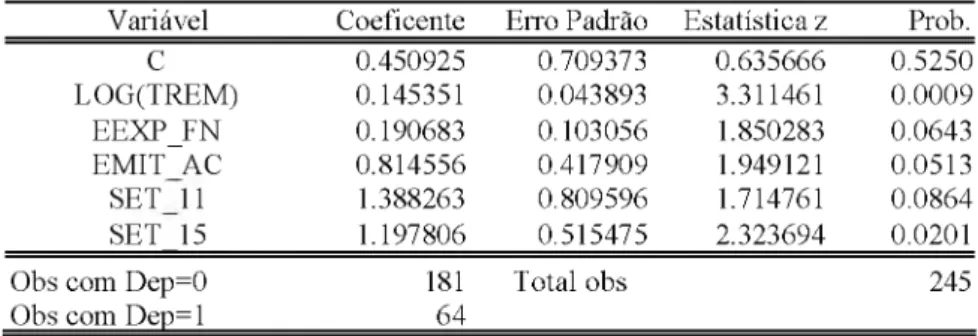

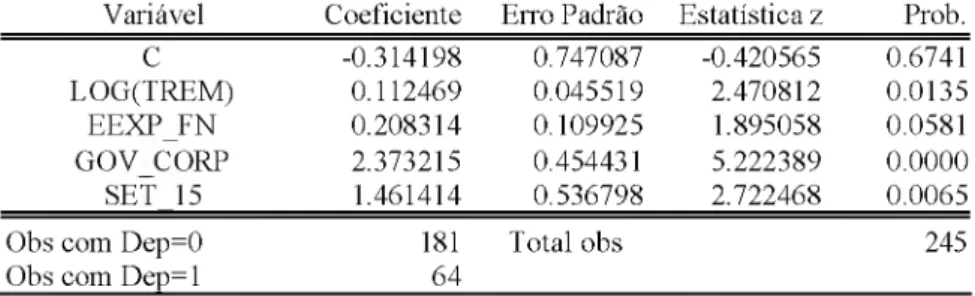

4.2.2 Variáveis Baseadas no Estudo de Saudagaran (1988) e Outras Variáveis Não- Contábeis ... 96

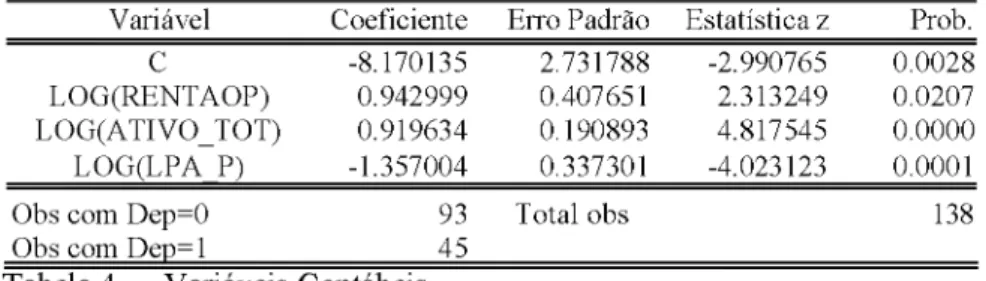

4.2.3 Outras Variáveis Contábeis Testadas...97

4.3 Discussão dos Resultados ... 99

5 CONCLUSÕES E SUGESTÕES... 102

APÊNDICE A - Programas DRs, em ser, aprovados pela CVM (por mercado)...112 APÊNDICE B - Programas DRs, em ser, aprovados pela CVM (por empresa) - 1992 a

2003... 118 APÊNDICE C - Testes Univariados... 121 APÊNDICE D - Testes Multivariados... 131

ANEXOS...135

ANEXO A - Informações sobre o Relatório Bovespa 2003... 136 ANEXO B - Níveis de Governança Corporativa e Novo Mercado... 137 ANEXO C - Orientações da CVM para Ajustes na Relação de Programas D R ... 140

1 INTRODUÇÃO

Este capítulo trata da contextualização do tema e do problema de pesquisa, dos objetivos a serem atingidos, das hipóteses formuladas, do delineamento e da estrutura do trabalho.

1.1 Contexto e Relevância

Uma das vertentes da globalização da economia mundial é a internacionalização dos mercados de capitais, em que investidores, baseados em determinados países, adquirem instrumentos financeiros localizados em outros países, bem como empresas baseadas em diferentes países oferecem suas ações em mercados localizados em países estrangeiros, fenômeno conhecido na literatura como cross-border listing. Assim, empresas norte- americanas podem estar listadas em bolsas de valores européias ou asiáticas e vice-versa.

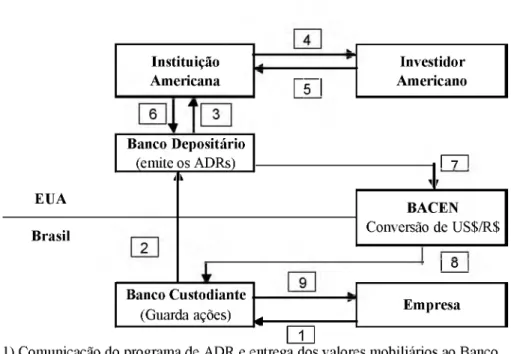

Depositary Receipt (DR) é o nome genérico do certificado que permite que as

empresas listem suas ações em mercados estrangeiros. Dependendo do mercado onde eles são lançados recebem nome próprio, a exemplo dos American Depositary Receipts (ADRs) - mercado norte-americano, DR Argentina (mercado argentino), DR Espanha (mercado espanhol), Global Depositary Receipt (GDR), para identificar os lançados no mercado europeu, ou Brazilian Depositary Receipt (BDR), no caso de empresas estrangeiras que listam suas ações no mercado brasileiro.

No caso dos Estados Unidos, os ADRs são o mecanismo autorizado pelas autoridades daquele país para as empresas estrangeiras que desejam estar listadas nas bolsas de valores norte-americanas. Trata-se de uma modalidade de captação de recursos estrangeiros (quando há emissão de novas ações), por meio do qual empresas sediadas fora dos Estados Unidos atraem investidores norte-americanos a investirem em seus respectivos países. Assim, os

ADRs são a forma pela qual as empresas brasileiras estão listadas nas bolsas norte- americanas.

Os programas DR são agrupados em níveis ou tipo: Nível I ou II - sem captação de recursos (sem emissão de novas ações); ou Nível III, Tipo 144A e REG S - com captação de recursos (com emissão de novas ações). Para cada nível ou tipo de programa existe regulamento em relação ao grau de exigência para o lançamento. O detalhamento sobre os programas e suas características encontra-se na seção 2.

Andrezo e Lima (1999, p. 233) registram que o ano de 1997 foi o "ano de ADRs brasileiros", com captações na ordem de US$ 2,24 bilhões e crescimento de 350% em relação ao ano anterior. Para esses autores, o Brasil, em 1997, também esteve entre os países que lideraram a tabela de emissões internacionais de ações: Reino Unido (26 empresas); Austrália (14 empresas); Brasil e Rússia (com 13 empresas cada) e México (11 empresas).

Marcon (2002) destaca que o mercado de ADR traz benefícios às empresas, aos investidores, aos órgãos reguladores e ao país. Indica que, após 1997, os países emergentes (Argentina, Brasil, Chile, China, entre outros) passaram a utilizar estes instrumentos, representando cerca de um terço dos mais de 300 programas de ADRs listados na New York

Stock Exchange (NYSE), na American Stock Exchange (AMEX) e na National Association o f Securities Dealers Automated Quotations System (NASDAQ) - posição de 2001 - e que o

Brasil, neste ano, era o país mais significativo em termos de volume de ADRs na NYSE (9%, considerando todos os países, com 33 entre os 357 ADRs registrados).

A captação de recursos no exterior pelos países latino-americanos intensificou-se após 1989. A crise de 1982, com desequilíbrio cambial e riscos altos de cancelamento unilateral dos pagamentos, deixou estes países fora do mercado voluntário mundial de financiamentos privados, vindo o Brasil a retomar esse tipo de captação a partir de 1991. Até 1988, o

instrumento mais utilizado na captação de recursos estrangeiros era a Resolução 631, mas, a partir de 1989, novos instrumentos passaram a ser utilizados, entre eles os ADRs (ANDREZO; LIMA, 1999).

Andrezo e Lima (1999) relatam que o Brasil, em 1999, tinha cerca de 60 programas ADRs e que o presidente da NYSE, em 1997, declarou que o número de empresas brasileiras com ações listadas naquela bolsa poderia chegar a 25, em 2000, e a 50, em 2002. Marcon (2002) registra que o Brasil, em junho de 2002, já tinha 102 programas ADRs.

Os primeiros programas ADR aprovados pela Comissão de Valores Mobiliários (CVM) ocorreram em 1992 (Aracruz Celulose S.A. - ADR/Nível III; Telecom Brasilerias S.A - ADR/Nível II e Votorantin Celulose e Papel SA. - ADR/Nível I). A primeira empresa estrangeira a listar suas ações em bolsa brasileira foi a Brazil Fast Food Corporation, em 29 de julho de 1999 (BDR/Nível II)2.

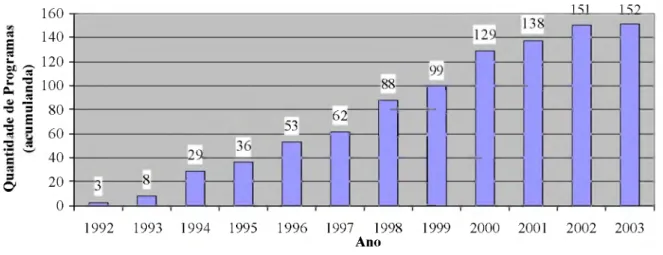

Na Figura 1 encontra-se a evolução dos programas aprovados pela CVM, no período de 1992 até 2003. £ 1 s M O ® .5 s- "O ^ §« J3 ■a s £ s ^ s ■a ^ s 3 a 160 140 120 100 80 60 40 20 0 151 152 -88 ____________________________________________53 62 ' 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 Ano

Figura 1 - Programas DR aprovados no Brasil de 1992 a 2003

Fonte: Elaboração própria, com base em COMISSÃO DE VALORES MOBILIÁRIOS (2004 e 2004b) 1 A Resolução n° 63 “permitiu aos bancos de investimento ou de desenvolvimento privados, autorizados a operar em câmbio e instalados no país, contratar diretamente empréstimos externos para repassá-los a empresas no país, estabelecendo assim uma ponte entre o Sistema Financeiro Nacional e o Internacional” (ANDREZO; LIMA,

1999, p. 75).

2 COMISSÃO DE VALORES MOBILIÁRIOS. Program as de BDR e DR A provados. Relatório SCAO13, emitido em 19 de m arço de 2004. Relatório disponibilizado pela CVM, a pedido. Obra não publicada.

8 3

No primeiro semestre de 2004, conforme Comissão de Valores Mobiliários (2004a), o Brasil passa a contar com 135 programas DR abertos no exterior (Quadro 1), envolvendo 80 empresas. Do total de programas, 86 (63,70 %) referem-se às ações listadas em bolsas norte- americanas (os ADRs), envolvendo 67 empresas. Existem também registros de programas DR lançados na Argentina (DR Argentina), na Espanha (DR Espanha) e Europa (GDR). O Apêndice A contém a relação com os todos os programas abertos, em ser, por mercado, posição de 02.07.2004.

Mercado Quantidade de Programas % Quantidade de Empresas por Mercado (*)

EUA 86 63,70 67

Argentina 19 14,07 17

Espanha 18 13,33 14

Global 12 8,89 11

Total 135 100,00 109

(*) O total de empresas por programa (109) não confere com o total geral de empresas com DR abertos (80) porque existem empresas que listam suas ações em mais de um mercado externo.

Quadro 1 - Programas DR Abertos - Posição 02.07.2004 Fonte: Elabaração própria, com base em CMV (2004b)

Na citada relação (Apêndice A), consta que o mercado brasileiro conta com quatro empresas estrangeiras com programas DR listados na Bolsa de Valores de São Paulo (Bovespa), os chamados Brazilian Depositary Receipt (BDR): Rhodia S.A., Telefônica S.A., Aventis (França) e Accor S.A.

Em pesquisa realizada pela Revista Global Finance, a empresa francesa Accor, com listagem de suas ações na Bovespa (programa BDR), foi considerada a empresa de hotelaria mais globalizada do mundo. O levantamento aponta as 100 empresas mais globalizadas, a partir de critérios como percentual de vendas e número de empregados no exterior e países em que opera. Os números da Accor são: a) 67% das vendas fora da França; b) 84% dos empregados não são franceses; e c) atuação em 142 países. Consta ainda que, no Brasil, o grupo teria sua maior operação fora do território francês, com 50% de participação na Accor Brasil (ACCOR EM NOTÍCIAS, 1998).

Valor Online (2004) registra que, em 2003, o volume financeiro dos ADRs brasileiros foi de US$ 38,8 bilhões, 31% superior ao ano anterior. Também relata que o índice do Bank

o f New York dos ADRs de empresas brasileiras subiu cerca de 100%, em 2003, enquanto o

indicador dos papéis de toda a América Latina teve ganho de 71,4% e o que engloba todos os mercados emergentes avançou 54%. Na comparação entre os índices regionais, foi o latino- americano o de melhor desempenho, mas as empresas asiáticas foram as que mais se destacaram na movimentação das captações de recursos por meio de ADRs (das 35 captações, 19 delas foram da Ásia).

Cruz (2004) informa que o volume financeiro dos negócios com ADRs brasileiros chegou a US$ 5,3 bilhões, em fevereiro de 2004 (24% menor do que os US$ 7 bilhões de janeiro do mesmo ano, mas superior ao mês de dezembro de 2003, que registrou US$ 4,68 bilhões, número que não se registrava desde 2001). Os US$ 5,3 bilhões representam mais da metade do giro de todos os papéis da América Latina nas bolsas norte-americanas, de US$

10,2 bilhões (dados do Bank o f New York). Esse autor cita comentário de Orlando Viscardi, da área de ADR do Citibank, que informa a procura de empresas por programas ADR, principalmente por empresas que ainda teriam seu capital fechado, e que estas, na eventualidade de abrir seu capital, o fariam com uma tranche global.

A tranche global, prevista por Orlando Viscardi, ocorreu em junho de 2004, quando as empresas Gol Linhas Áreas Inteligentes e ALL América Latina Logística lançaram ações no mercado doméstico com concomitante listagem de suas ações no mercado internacional. No exterior, os papéis da Gol foram vendidos na forma de American Depositary Shares (ADSs)3 e os da ALL na forma de Global Depositary Shares (GDSs) (FOLHA ONLINE, 2004; REBOUÇAS, 2004; RIPARDO, 2004; SILVA JUNIOR, 2004; 2004a). Ripardo (2004, p. 1) ressalta que, com a listagem em bolsa da Gol e da ALL, em junho de 2004, e da Natura, em

maio de 2004, a Bovespa teria “quebrado o jejum”, pois não ingressavam novas empresas no mercado desde o ano de 2002. Rebouças (2004) informa que a Natura preferiu não fazer ADR.

O relatório mensal sobre programas ADRs, de junho de 2004, emitido pela COMISSÃO DE VALORES MOBILIÁRIOS (2004b) indica R$ 89,0 bilhões como valor total dos programas ADRs, a preço de fechamento na Bovespa, em 30 de maio de 2004, assim distribuídos, em relação aos níveis de programas: Nível II/NYSE 89,4%; Nível III/NYSE 8,0%; Nível I/OTC4 2,3 % e pela 144A/REGS 0,3%.

Sobre a importância da participação de empresas brasileiras no mercado externo, Castanheira e Sambrana (2004) registram que a Braskem, empresa química, foi a empresa mais valorizada na Bolsa de Nova Iorque, em 2003: os ADRs dessa empresa subiram 713% ao longo do ano, com mesmo desempenho na Bovespa (valorização de mais de 550%). Acrescentam ainda que uma maior transparência na divulgação de informações ao mercado e conseqüente credibilidade na empresa pelos investidores contribuiu para essa valorização.

Estudo realizado pela Economática®5 para o Jornal Valor Econômico, relatado por Velloso e Frisch (2004), mostra que o volume financeiro de ADRs brasileiros nos EUA se iguala ao do mercado local e influencia os negócios domésticos. Segundo esse levantamento, o volume financeiro movimentado pelos ADRs de 36 empresas, em março de 2004, na Bolsa de Nova Iorque, foi de US$ 296 milhões (giro diário) contra US$ 327 milhões de média diária na Bovespa (uma diferença de apenas 10,5%). Dez empresas concentravam sozinhas 79,3% do volume de papéis brasileiros negociados em bolsas de valores norte-americanas. A concentração também se repete no Brasil: as dez ações mais negociadas do Ibovespa foram

4 Over the Counter ( OTC) é o mercado de balcão norte-americano, via terminal de computador.

5 Economática® - empresa brasileira que mantêm site para pesquisa e comercializa software com banco de dados sobre empresas listadas em bolsas no Brasil e em vários outros países da América Latina, Estados Unidos e Grã- Bretanha.

responsáveis por 54,1% dos negócios realizados na Bovespa. As quatro empresas, que mobilizam mais da metade do volume de ADRs brasileiros, também concentram os volumes da Bovespa: Tele Norte Leste Participações, Petrobrás, Ambev e Vale do Rio Doce (juntas representam 61% dos negócios com ADRs brasileiros e 41% do volume da Bovespa). Esses autores ainda citam comentário de Orlando Viscardi, diretor de vendas de ADR para a América Latina do Citigroup, onde esse especialista de mercado afirma que em ofertas globais de ações de companhias brasileiras (registra a da Petrobrás de agosto de 2000), 80% dos papéis emitidos costumam ficar nas mãos de estrangeiros, o que mostra uma incapacidade de absorção dessas ações pelos investidores brasileiros. Registram comentário do estrategista de mercado Marcelo Mesquita, do Union Bank o f Switzerland (UBS), que considera que a maior liquidez dos papéis no mercado externo permite operações de arbitragem de preços, que influenciam o preço local. O estrategista entende que os fatores mais importantes para os investidores estrangeiros são o tamanho da empresa e a sua área de atuação: empresas exportadoras e com exposição no exterior oferecem menor risco (cita a Embraer, a Aracruz e a Vale do Rio Doce).

Velloso e Frisch (2004) também citam comentários de outros especialistas que consideram que as empresas que têm negócios na bolsa norte-americana são transnacionais e competem com companhias de outros países e que, por isso, para elas é necessário se capitalizarem no exterior, onde as taxas de captação de recursos são menores. A listagem no exterior é avaliada como benéfica, na medida em que há maior transparência da empresa devido às exigências impostas pelos padrões contábeis internacionais, o que aumenta o potencial de compra e venda de ações, com incentivo de práticas de governança corporativa. Concluem que o estudo confirma o que já era percebido pelos investidores: que a bolsa brasileira precisa ganhar liquidez, expandir negócios e abrir oportunidade de investimentos com um universo maior de papéis.

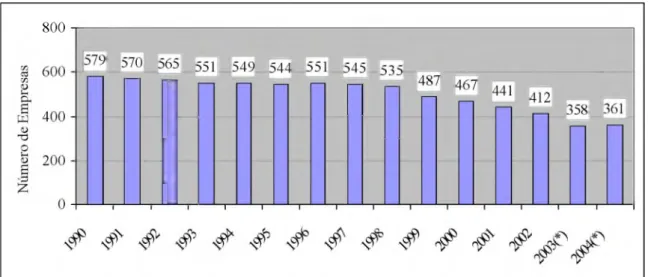

O mercado de capitais brasileiro teve, nos últimos tempos, diminuição das empresas participantes da Bolsa de Valores. Segundo Raymundo Magliano Filho (Presidente da Bovespa) apud Alves (2004), em dez anos houve 183 empresas com fechamento de capital, o que seria resultado, na opinião dos analistas do setor, de fusões, aquisições e dos altos custos para manutenção do registro de companhia aberta. O executivo prevê, porém, que o número de companhias listadas na bolsa poderia triplicar, por meio de incentivos fiscais, o que elevaria para 1.100 o atual número de 361 empresas listadas. A Figura 2 mostra o número de companhias listadas na Bovespa de 1990 até o segundo semestre de 2004.

800

Figura 2 - Empresas Listadas na Bovespa - Período de 1990 a 2004 Fonte: Elaboração própria, com base em CVM5.

(*) Os dados de 2003 e 2004 foram obtidos em Alves (2004)

A Bovespa vem desenvolvendo estudos para melhor conhecer e caracterizar empresas que abrem seu capital, analisando facilitadores e dificultadores desse processo. Aquela entidade também tem procurado ampliar a base de acionistas, com programas para popularizar o mercado de ações, o chamado Programa de Popularização do Mercado de Ações. O subprograma “Bovespa Vai aos Municípios”, criado em parceria com a Associação Paulista

6 COMISSÃO DE VALORES MOBILIÁRIOS. Relatório Registro de Emissão de Ações (período de janeiro de 1990 até dezembro de 2003). Relatório SCA024, emitido em 26 de maio de 2004. Relatório disponibilizado pela CVM, a pedido. Obra não publicada.

de Municípios (APM) e com o Centro de Estudos e Pesquisas de Administração Municipal (CEPAM), está sendo implantado em cidades do Estado de São Paulo para possibilitar que um maior número de pessoas, incluindo empresários e potenciais investidores, conheça os conceitos básicos do mercado de capitais (BOLSA DE VALORES DE SÃO PAULO, 2004).

Neste sentido, a Bovespa também define um conjunto de normas de conduta para empresas e seus administradores, consideradas importantes para valorizar suas ações e outros ativos emitidos: são as chamadas práticas de Governança Corporativa. A adesão a essas práticas distingue as companhias em Nível 1 ou 2 de Governança Corporativa e empresas participantes do Novo Mercado, dependendo do grau de compromisso assumido pela empresa7. A adesão às “Práticas Diferenciadas de Governança Corporativa” possibilita às empresas melhoria na relação com investidores, potencializando a valorização de seus ativos .

Folha Online (2004a) registra que, desde que a Bovespa foi criada, em 1890, nunca houve a atração por tantas pessoas físicas ao mercado de ações. Quase 30% dos negócios são feitos por esses investidores, que, somados aos demais grupos que operam no mercado de ações (tais como investidores estrangeiros e institucionais, empresas e instituições financeiras), fazem da Bovespa o maior centro de negócios da América Latina. Essa instituição, por intermédio das mais de 100 corretoras de valores que a integram, realizou quase 10 milhões de transações, no ano de 2003.

Decisões de empresas e investidores podem ser influenciadas por vários fatores. Braz (2004) cita estudo da Thompson Financial em que analistas acompanham empresas com características small caps - empresas com ações de segunda linha (com pouca liquidez em bolsa de valores). Esses papéis pertencem a companhias com bons resultados econômicos e com alto potencial de crescimento nos setores que atuam, mas têm um baixo volume de

7 Os Níveis 1 e 2 de Governança Corporativa e os conceitos do Novo Mercado estão disponibilizados no site da Bovespa e estão contidos no Anexo B.

negócios em relação às ações de primeira linha. Essa autora indica que estariam nesse perfil, entre outras, Alpargatas, Aracruz, Bahia Sul, Companhia de Concessões Rodoviárias (CCR), Celesc, Eletrobrás, Eletropaulo, Klabin, Bunge Brasil e Tractebel Energia. Relata que no exterior existem índices específicos para as small caps e que eles têm apresentado desempenhos superiores aos tradicionais, o que poderia ser fenômeno do mercado internacional, levando investidores a diversificar seus investimentos. Cita ainda comentário do Superintendente do Itaú que julga ser mais fácil uma pequena empresa de bens de consumo crescer do que uma grande, e que o processo de crescimento é mais lento para uma companhia que já tem domínio de mercado.

Saudagaran (1988)8, em estudo sobre os fatores que influenciam a decisão de empresas a listar ou não suas ações em mercados estrangeiros, analisou as características de empresas de diversos países que listaram suas ações em bolsas estrangeiras. Esse autor comparou um grupo de empresas, que ele denominou de Foreign List (FLs) - empresas listadas no exterior - com empresas Not Foreign List (NFL) - empresas não listadas no exterior, com relação às seguintes variáveis:

® tamanho relativo de uma empresa em seu mercado de capitais doméstico. Neste caso a hipótese é de que as empresas relativamente grandes pelos padrões domésticos têm maior probabilidade de registro numa bolsa de valores no exterior;

® proporção de vendas geradas em países estrangeiros. A hipótese é de que empresas com maior dependência de mercados estrangeiros (maior porcentagem de vendas no exterior) têm mais probabilidade de registro no exterior;

8 O artigo do Professor Shahrokh M. Saudagaran (1988), que inspirou o presente trabalho, baseou-se em sua tese de PhD em Ciências Contábeis pela Universidade de Washington (EUA), defendida em 1986, com o título: An

Empirical Stuty o f Selected Factors Influencing the Decision to L ist on Foreign Stock Exchanges. A tese foi

agraciada, em 1987, com o prêmio anual (Outstanding Dissertation Award) da International Accounting Section da American Accounting Association.

® porcentagem de seus ativos de longo prazo que estão localizados no exterior. A hipótese é de que empresas com proporções relativamente altas de ativos estrangeiros têm maior probabilidade de serem registradas em bolsas no exterior; e

® número relativo de empregados em subsidiárias estrangeiras. A hipótese é de que empresas com um número relativamente grande de empregados localizados no exterior são mais propensas a se registrar em bolsas estrangeiras.

Saudagaran (1988) identificou correlação positiva para todas as variáveis independentes acima citadas e relações significativas entre a probabilidade de registrar-se no exterior e: a) o tamanho relativo da empresa em seu mercado de capitais local; e b) a proporção de vendas geradas em países estrangeiros.

No processo decisório, o crescimento dos negócios em tamanho, complexidade e diversidades geográficas, com integração e globalização dos mercados, leva os usuários de informação a aperfeiçoarem seus sistemas contábeis para permitir a amplitude, na melhor medida, das informações necessárias para a tomada de decisão (IUDÍCIBUS, 1998; SCHMIDT, 2000).

Estudos relacionados à análise de características de empresas e de seus mercados, tanto de empresas que abrem seu capital quanto de empresas que listam suas ações no exterior, contribuem para a expansão do conhecimento, como reforço e atualização da teoria, e para a sociedade, na possibilidade de avanços e ampliação de sistemas de informações, com melhoria do processo decisório de empresas, de investidores, de entidades reguladoras e de governos. Assim, esta pesquisa se justifica pelo aprofundamento teórico e empírico sobre os fatores que influenciam empresas brasileiras a listar suas ações no exterior, caracterizando essas empresas e contribuindo para um maior conhecimento sobre o mercado de Depositary

1.2 O Problema

Considerando o contexto apresentado e levando em consideração: (i) a importância do tema dentro da contabilidade gerencial; (ii) a crescente internacionalização do mercado de capitais brasileiro; e (iii) a necessidade de informações para a tomada de decisões relativas à participação das empresas brasileiras em mercados de capitais externos, julga-se relevante a presente investigação científica, que se propõe a responder à seguinte questão: Quais os fatores que influenciam empresas brasileiras a listar suas ações em bolsas estrangeiras?

1.3 Objetivos

Os objetivos geral e específicos do trabalho estão descritos a seguir.

1.3.1 Objetivo Geral

O objetivo geral é identificar os fatores que influenciam as empresas brasileiras a listar suas ações em bolsas estrangeiras.

1.3.2 Objetivos Específicos

a. Investigar se a metodologia e as variáveis utilizadas e validadas por Saudagaran (1988), quanto à decisão de as empresas listarem suas ações em mercados estrangeiros, verificam- se para as empresas brasileiras.

b. Investigar se outras variáveis, dentro do contexto brasileiro, influenciam a decisão de empresas brasileiras em listar suas ações no exterior.

1.4 Hipóteses

As hipóteses estão divididas em três grupos. O primeiro grupo contempla, com adaptações, as hipóteses testadas, com resultados significativos, por Saudagaran (1988): o Tamanho Relativo da Empresa no Mercado Doméstico e a Proporção de Vendas Geradas em Países Estrangeiros. Para esta última variável, por indisponibilidade de informações, foi necessária a adaptação para Empresa Exportadora, por Faixa ou Nível de Exportação. O segundo grupo de hipóteses contempla, também com adaptações, as variáveis analisadas por Sanvicente (1996) em estudo sobre as empresas abertas e fechadas. O terceiro grupo trata de outras hipóteses formuladas em busca de mais variáveis explanatórias, escolhidas por representarem possibilidade de relação com a variável dependente: Empresas Listadas no Exterior (FL).

1.4.1 Hipóteses Testadas com Base no Estudo de Saudagaran (1988), com adaptações

® Hipótese 1 - (H1) Tamanho Relativo da Empresa no Mercado [(TREM) = Tamanho da Empresa em relação ao Tamanho Total do Mercado]. A hipótese é de que as empresas brasileiras que são relativamente grandes pelos padrões domésticos têm maior probabilidade de registro de suas ações em mercados externos. Espera-se, portanto,

relação positiva entre esta variável e a variável dependente - Empresas Listadas no

Exterior (FL).

® Hipótese 2 - (H2) Empresas Exportadoras, por Faixa ou Nível de Exportação (EEXP_FN). A hipótese é de que empresas com dependência de mercados estrangeiros (por terem parte de suas receitas advindas de vendas no exterior) têm maior probabilidade

de registro de suas ações no exterior. Espera-se relação positiva entre esta variável e a variável dependente.

1.4.2 Hipóteses Testadas com Base no Estudo de Sanvicente (1996), com adaptações

® Hipótese 3 - (H3) Receita Operacional Líquida (REC). Variável que representa a receita operacional líquida das empresas da amostra. Espera-se que empresas com listagem de suas ações em bolsas estrangeiras sejam as maiores empresas em faturamento existentes no país. Espera-se, portanto, uma relação positiva entre esta variável e a situação da empresa de estar listada no exterior (Empresas Listadas no Exterior - FL).

® Hipótese 4 - (H4) Patrimônio Líquido (PAT). Variável que representa o valor do patrimônio líquido das empresas da amostra. Como na variável REC, as empresas com maiores valores patrimoniais seriam as do grupo das listadas no exterior. Espera-se

relação positiva entre esta variável e a variável dependente.

® Hipótese 5 - (H5) Margem Operacional [(LBREC) = Lucro Bruto/Receita Operacional Líquida]. Variável representativa do lucro bruto em relação à receita operacional líquida. Empresas de maior porte tendem a ser mais maduras e consolidadas e, com isso, tendem a crescer menos rapidamente. Assim espera-se uma relação negativa entre esta variável e a variável dependente.

® Hipótese 6 - (H6) Rentabilidade sobre o Patrimônio Líquido [(RENTAOP) = Lucro Líquido/Patrimônio Líquido]. Espera-se uma relação negativa entre a variável e a variável dependente, aceitando os argumento de Sanvicente (1996, p. 10), de que “empresas maiores tendem a ser mais maduras e consolidadas e, com isso, a crescer menos rapidamente. Como boa parte do crescimento resulta de maior rentabilidade nas operações existentes, é de se esperar uma associação inversa entre rentabilidade e a variável aberta”.

® Hipótese 7 - (H7) Crescimento Anual do Faturamento [(CRESCIM) = Taxa de Variação da Receita Operacional Líquida de um ano a outro]. Espera-se uma relação negativa entre CRESCIM e a variável dependente Empresas Listadas no Exterior (FL), pois empresas com listagem no exterior tendem a ser as de maior porte, que crescem menos rapidamente. ® Hipótese 8 - (H8) Índice de Liquidez Corrente [(LIQUID) = Ativo Circulante/Passivo

Circulante]. Espera-se que haja uma relação negativa entre esta variável e a variável dependente. As empresas participantes de mercado externo seriam as menos líquidas. Seriam as empresas com acesso mais fácil a fontes de recursos, tanto de curto quanto de longo prazo. Podem ter menor investimento em capital de giro, por serem capazes de adotar uma política de gestão de tesouraria e de capital de giro mais eficiente.

® Hipótese 9 - (H9) Grau d Endividamento Total [(ENDIV) = Passivo Exigível/Ativo Total]. A variável representa o grau de endividamento, relacionando o passivo exigível com o ativo total. Espera-se, como Sanvicente (1996) em relação às empresas abertas, que as empresas com listagem no exterior sejam as menos endividadas. Ressalta-se que naquele estudo a relação não foi significativa. Assim, é esperada a relação negativa, entre esta variável e a variável dependente, porém em pequena intensidade.

® Hipótese 10 - (H10) Aquisições de Ativo Permanente (AQUIST = Aquisições de Ativos Permanentes/Total das Origens). Trata-se de variável representativa do nível de investimento em relação ao total das origens de recursos. As empresas maiores enfrentam maior restrição em relação à retenção de resultados para fins de aquisição de novos ativos, tendo em vista regras estabelecidas para distribuição de lucros. Espera-se, assim, relação

1.4.3 Outras Hipóteses Testadas

® Hipótese 11 - (H11) Retorno com base no Preço de Ações [(RET_AC) = Taxa de retorno com base no preço das ações]. As ações com maiores retornos seriam mais atrativas aos investidores. O interesse de investidores externos por ações com bons desempenhos influenciaria empresas a listarem suas a?ões no exterior. Espera-se, portanto, relação

positiva desta variável com a variável dependente.

® Hipótese 12 - (H12) Retorno com base no Lucro por Ação [(RET_LPA) = Taxa de retorno com base no lucro por ação]. Como na variável RET_AC, ações com maiores retornos seriam mais atrativas aos investidores, o que estimularia empresas a listarem suas ações no exterior. Espera-se, portanto, relação positiva desta variável com a variável dependente.

® Hipótese 13 - (H13) Índice Lucro sobre o Preço de Cotação [(LPA_P) = Indicador de lucratividade da ação em relação ao preço dessa ação]. Como tem no denominador o preço de cotação da ação, isso poderia indicar que ações com grande liquidez e valorização do seu preço implicaria menores índices de LPA_P. Assim, espera-se relação negativa desta variável com a variável dependente.

® Hipótese 14 - (H14) Índice Valor de Mercado sobre Valor Patrimonial [(VPA) = Valor de Mercado das Empresas/Valor Patrimonial)]. Trata-se do Market to book value, representando o valor de mercado da empresa em relação ao seu valor patrimonial (valores contábeis). O indicador pode capturar o momento em que as ações estão valorizadas, tornando interessante a emissão de novas ações (HOVAKIMIAN et al., 2001 apud MEDEIROS e DAHER, 2004; RAJAN; ZINGALES, 1985 apud MEDEIROS e DAHER, 2004). Por analogia, poderia ser o momento interessante para listar ações no exterior, pela

atratividade a novos investidores. Assim, espera-se relação positiva desta variável com a variável dependente.

® Hipótese 15 - (H15) Tangibilidade dos Ativos [(TNG_ATIVO) = Ativos Permanentes)]. Variável utilizada para identificar os valores de imobilizado das empresas da amostra. Medeiros e Daher (2004) indicam que empresas com maiores ativos fixos normalmente seriam empresas de grande porte no mercado, o que as fazem conseguir emitir novas ações a preços justos, não necessitando recorrer à emissão de dívidas para financiar novos investimentos. Assim, espera-se relação positiva entre esta variável e a variável dependente.

® Hipótese 16 - (H16) Ativo Total (ATIVO_TOT). Valor do total de ativos das empresas da amostra. Como na variável TREM (tamanho relativo da empresa no mercado), empresas de grande porte em relação aos seus ativos totais teriam representatividade no mercado, o que poderia influenciar na opção da empresa em se lançar no mercado externo. Espera-se

relação positiva desta variável com a variável dependente.

® Hipótese 17 - (H17) Captação via Emissão de Ações (EMIT_AC). Esta variável foi utilizada como proxy para indicar se as empresas da amostra são captadoras de recursos, via emissão de ações. As empresas que captam no mercado de capitais nacional teriam mais experiência nesse tipo de transação, o que as encorajaria a buscar outros mercados, listando suas ações no exterior. Espera-se uma relação positiva entre esta variável e a variável dependente.

® Hipótese 18 - (H18) Governança Corporativa (GOV_CORP). Esta variável representa se a empresa da amostra é participante ou não das melhores práticas de Governança Corporativa (Níveis 1, 2 ou Novo Mercado). Empresas com melhores práticas de Governança Corporativa estabelecem relação mais confiável com o mercado, sendo,

portanto, mais atraentes aos investidores. Espera-se que ocorra uma relação positiva entre esta variável e a variável dependente.

® Hipótese 19 - (H19) Setor da Economia (SET_ECO). Variável indicativa do setor da Economia do qual a empresa participa. O ramo de atividades pode influenciar no porte da empresa, a exemplo das empresas siderúrgicas, de Papel & Celulose e Telecomunicações. Determinados setores da economia poderiam estar ou não mais propensos a buscar novos mercados, com listagem de suas ações no exterior. Assim, espera-se relação positiva ou

negativa entre esta variável e a variável dependente.

1.5 Delineamento da Pesquisa

Segundo Kerlinger (1979), o delineamento de pesquisa configura o plano e a estrutura de investigação, concebidos de forma a obter respostas à pergunta da pesquisa. Raupp e Beuren (2003) indicam que não há padrão terminológico entre os autores para identificar os procedimentos metodológicos aplicáveis às ciências sociais, particularmente à Contabilidade. Ressaltam que diante das inúmeras tipologias (se descritiva ou experimental, se exploratória, descritiva ou explicativa), o melhor seria refletir sobre as que guardam maior relação com o que se pretende investigar.

Trata-se de pesquisa quantitativa, com abordagem empírica, pois objetiva analisar a interação de variáveis relativas a empresas brasileiras com ações listadas e não listadas em bolsas estrangeiras, que são analisadas através de um modelo de escolha binária (binary

choice).

Pela definição de Kerlinger (1979), trata-se de pesquisa não-experimental ou ex post

Na pesquisa ex post facto, a manipulação de variáveis independentes não é possível. [...] variáveis independentes chegam ao pesquisador como estavam, já feitas. Já exerceram seus efeitos, se os havia. [...] Em muitas pesquisas não-experimentais observamos y, a variável dependente, e depois voltamos para encontrar o x ou os xx que provavelmente tenham influenciado y (KERLINGER, 1979, p. 131-133).

O autor registra, contudo, que, em relação à formulação de hipóteses, não haveria diferença entre a pesquisa não-experimental e a experimental, onde as afirmativas, na forma de “se p, então q” são testadas empiricamente, com validade para se afirmar se uma relação existe e qual a sua natureza.

Quanto aos objetivos, trata-se de pesquisa descritiva, na medida em que procura descrever características de determinada população, fenômeno ou estabelecimento de relação entre as variáveis. Descrever, segundo Raupp e Beuren (2003, p. 81), significa “identificar, relatar, comparar” . Neste tipo de pesquisa os fenômenos são estudados, mas não manipulados pelo pesquisador.

Para a análise empírica, utilizam-se dados secundários, disponibilizados pela Economática®, CVM, Bovespa e Ministério do Desenvolvimento, Indústria e Comércio (MDIC).

1.6 Delimitações do Trabalho

Este trabalho procura seguir as linhas estabelecidas por Saudagaran (1988). No entanto, diferentemente daquele estudo, que enfoca empresas e mercados de capitais de diversos países, o presente trabalho está voltado apenas ao processo decisório das empresas brasileiras com relação ao seu registro no mercado de capitais estrangeiros, por meio de

Depositary Receipt (DR).

A literatura sobre os DRs enfoca mais os American Depositary Receipts (ADRs), pelo fato de o instrumento ter tido origem nos Estados Unidos da América e por ter aquele país o

maior número de empresas estrangeiras listadas em suas bolsas de valores. No Brasil, a ênfase também está nos ADRs: dos 135 programas DR em ser, no primeiro semestre de 2004, oitenta e seis (86) são ADR - cerca de 64 %.

Por indisponibilidade de informações sobre determinadas variáveis analisadas por Saudagaran (1988) - empregados, ativos e vendas no exterior, houve exclusão de algumas variáveis e adaptação de uma delas: a variável Proporção de Vendas Geradas em Países Estrangeiros foi transformada em Empresa Exportadora, por Faixa ou Nível de Exportação. São agregadas nesta pesquisa novas variáveis, consideradas importantes no contexto do mercado doméstico.

Como na pesquisa de Saudagaran (1988), os testes empíricos limitam-se aos fatores observáveis e quantificáveis.

1.7 Estrutura do Trabalho

A presente pesquisa está dividida em cinco capítulos, que abordam os seguintes assuntos:

® o presente capítulo traz a introdução ao tema, onde é contextualizado o objeto de estudo, justificando a contribuição esperada com a pesquisa. Neste capítulo, são apresentados o problema de pesquisa, os objetivos a serem atingidos com o trabalho, as hipóteses formuladas, o delineamento da pesquisa e a estrutura do trabalho;

® o segundo capítulo contempla a fundamentação teórica onde é apresentada a revisão bibliográfica do tema estudado. Contém informações sobre a pesquisa norteadora deste trabalho - a de Saudagaran (1988) - e outras que serviram para, principalmente, justificar a formulação de mais hipóteses sobre as variáveis que influenciam as empresas brasileiras a listar suas ações no exterior;

® no terceiro capítulo encontra-se a metodologia adotada para o desenvolvimento do trabalho, com informações sobre a coleta, descrição e tratamento das variáveis estudadas. Também é detalhado o modelo probabilístico Logit, que é um modelo de escolha binária, utilizado nos testes empíricos realizados para testar as hipóteses;

® o quarto capítulo contém as análises sobre os resultados obtidos nos testes univariados e multivariados realizados;