i

Provisão para sinistros:

Francisca da Câmara Machado Rodrigues de Castro

Estudo de uma Companhia de Seguros Espanhola

Relatório de Estágio apresentado como requisito parcial para

obtenção do grau de Mestre em Estatística e Gestão de

Informação

i

Title:

Subtitle:

Student

full name

MEGI

2015

2015 Title:

Subtitle:

Student

ii

NOVA Information Management School

Instituto Superior de Estatística e Gestão de Informação

Universidade Nova de Lisboa

PROVISÃO PARA SINISTROS:

ESTUDO DE UMA COMPANHIA DE SEGUROS ESPANHOLA

por

Francisca da Câmara Machado Rodrigues de Castro

Relatório de Estágio apresentado como requisito parcial para a obtenção do grau de Mestre em Estatística e Gestão de Informação, Especialização em Análise e Gestão de Risco

Orientador/ Coorientador: Prof. Dr. Jorge Bravo

iii

AGRADECIMENTOS

Ao meu orientador, Prof. Dr. Jorge Bravo, pela imprescindível orientação na elaboração deste relatório.

Ao Prof. Hugo Borginho, por toda a documentação e ajuda disponibilizada. Ao Miguel Figueira, pelos conselhos e oportunidades concedidas.

A todos os meus antigos companheiros de trabalho, em especial ao Santiago Casado, pela disponibilidade e paciência demonstrada.

Ao Alberto Yague, pela informação disponibilizada e pelos valiosos conselhos.

A todos os meus amigos, pelo ânimo e força prestados, mencionando particularmente a Rita Rosado, que foi, como sempre, minha parceira neste percurso.

Ao meu namorado, pelo apoio incondicional, pelos fins de semana perdidos e planos cancelados.

À minha família, por estar sempre presente, em todas as etapas da minha vida. Por fim, uma palavra de agradecimento a todos aqueles que não mencionei, mas que de alguma forma contribuíram para a realização deste relatório.

iv

RESUMO

No setor Segurador, o estado de solvência de uma Companhia é de extrema importância. As Seguradoras, de forma a cumprir as responsabilidades assumidas perante os segurados, devem constituir e manter as provisões técnicas adequadas. Caso contrário, um provisionamento incorreto das responsabilidades pode comprometer a sua solvência.

Grande parte do passivo das Seguradoras do Ramo Não Vida é representado pelas provisões técnicas, das quais se destacam, devido à sua importância, as provisões para sinistros.

O objetivo principal do presente estudo é analisar os montantes das provisões para sinistros do Ramo Automóvel de uma Companhia de Seguros no período entre 2009 a 2016. Embora existam diversas metodologias de cálculo de provisões para sinistros, recorre-se a métodos estatísticos de previsão, que se baseiam na experiência passada.

Em particular, são aplicados métodos determinísticos e estocásticos, nomeadamente o método determinístico Chain Ladder e a técnica de reamostragem Bootstrap associada a este método e, o método estocástico proposto por Thomas Mack. Em resultado, são obtidas estimativas da provisão para sinistros e respectivos intervalos de confiança.

Por fim, analisa-se e compara-se os resultados obtidos através destes métodos com os dados disponibilizados pela Companhia.

PALAVRAS-CHAVE

v

ABSTRACT

In the insurance sector, the solvency state of a company is of extreme importance. The Insurers, in order to comply with the liabilities assumed before the insured, must build and maintain adequate technical provisions. Otherwise, an incorrect provisioning of liabilities may jeopardize their solvency.

A large part of non-life insurers' liabilities is represented by technical provisions, from which we can highlight the provisions for claims.

The main objective of this study is to analyze the amounts of the Automobile sector claims provisions of the Company under study in the period between 2009 and 2016. Although there are several methodologies for calculating claims provisions, statistical estimation methods are used, which are based on past experience.

In particular, deterministic and stochastic methods are applied, namely the Chain

Ladder deterministic method and the Bootstrap re-sampling technique associated with this

method, and the stochastic method proposed by Thomas Mack. As a result, estimates of the provision for claims and respective confidence intervals are obtained.

Finally, the results obtained through these methods are analyzed and compared with the data provided by the Company.

KEYWORDS

vi

ÍNDICE

Lista de Figuras ... vii

Lista de Tabelas ... viii

Glossário ... x

1. Introdução ... 1

1.1.Breve Caracterização do Mercado de Seguros em Espanha ... 5

1.2.Provisões técnicas – Provisões para Sinistros ... 13

1.3. Descrição dos Capítulos ... 16

2. Métodos de estimação das provisões – Revisão de literatura ... 17

2.1. Método Chain Ladder ... 18

2.2. Técnica de Reamostragem Bootstrap ... 21

2.3. Método Thomas Mack ... 24

3. Métodos de estimação das provisões – Aplicação prática ... 33

3.1. Dados utilizados ... 33

3.2. Fator Cauda ... 33

3.3. Método Chain Ladder: ... 35

3.4. Técnica de Reamostragem Bootstrap ... 37

3.5. Método Thomas Mack ... 44

3.6. Análise global dos principais Resultados e Discussão ... 52

4. Conclusão ... 54

5. Bibliografia ... 56

vii

LISTA DE FIGURAS

Figura 1.1. – Distribuição de Prémios dos Seguros Não Vida (2016). Fonte: Elaboração própria com base em dados de ICEA. ... 5 Figura 1.2. – Evolução dos prémios do Ramo Automóvel. Fonte: Elaboração própria com base

nos dados de ICEA. ... 6 Figura 1.3. – Distribuição de prémios do Ramo Automóvel por tipos de cobertura. Fonte:

Elaboração própria com base nos dados de ICEA. ... 7 Figura 1.4. – Garantia de danos próprios detalhada por trimestres. Fonte: Elaboração própria

com base nos dados de ICEA. ... 8 Figura 1.5. – Garantia de responsabilidade civil detalhada por trimestres. Fonte: ICEA ... 10 Figura 1.6. – Taxa de Sinistralidade entre os anos de 2009 e 2016. Fonte: Companhia ... 11 Figura 1.7. – Evolução do Custo dos Sinistros Acumulados por Ano de Origem. Fonte:

Companhia ... 12 Figura 1.8. – Evolução dos Sinistros Pagos Acumulados por Ano de Origem. Fonte: Companhia ... 12 Figura 1.9. – Representação temporal de um processo de sinistro. Fonte: Borginho (2001) . 14 Figura 3.10. – Gráficos de ajustamento dos dados aos fatores de desenvolvimento. Fonte:

Elaboração própria com base nos dados da Companhia. ... 44 Figura 3.11. – Gráficos de resíduos ponderados. Fonte: Elaboração própria com base nos

viii

LISTA DE TABELAS

Tabela 1.1 - Distribuição de prémios do Ramo Automóvel por tipos de cobertura ... 6

Tabela 1.2. – Distribuição de apólices do Ramo Automóvel por tipos de cobertura ... 7

Tabela 1.3. – Provisões técnicas do Ramo Não Vida ... 13

Tabela 3.1. – Estrutura incremental da Matriz Run-off ... 18

Tabela 3.2. – Matriz Run-off considerando o fator cauda ... 34

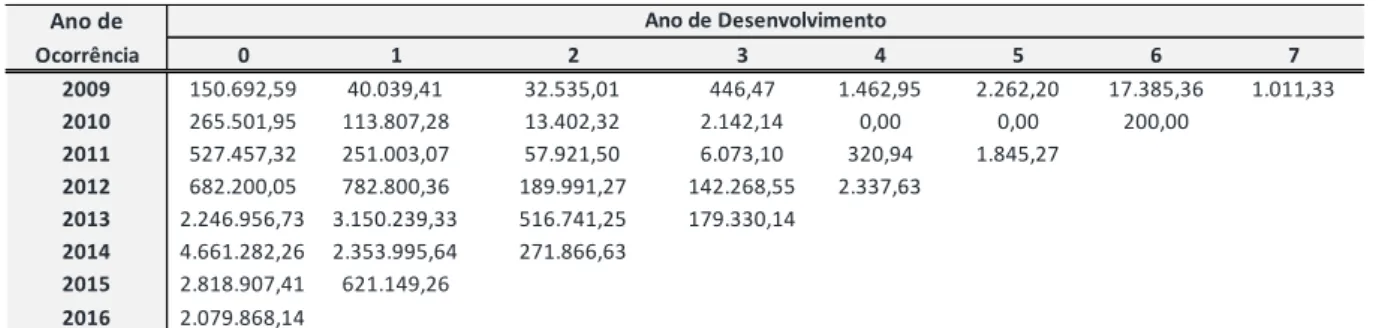

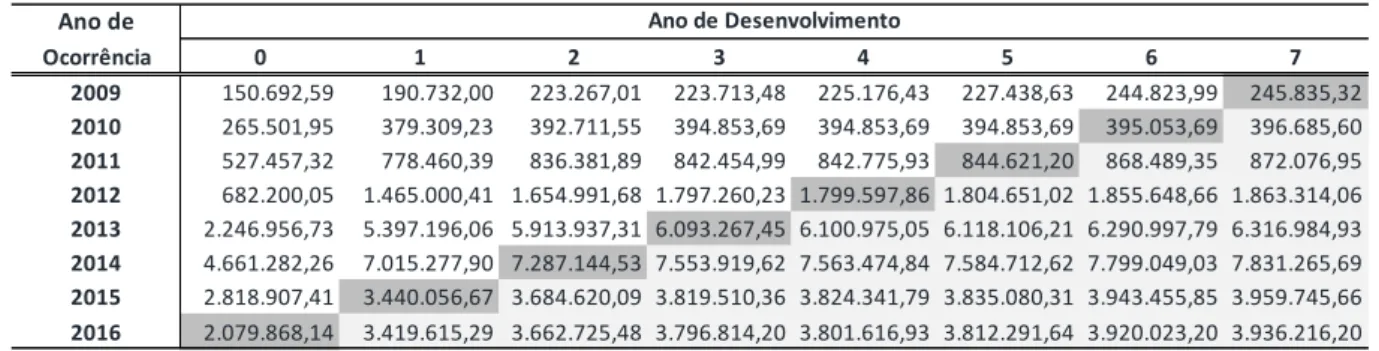

Tabela 3.3. - Matriz de Montantes Pagos Incrementais do Ramo Automóvel ... 35

Tabela 3.4. - Matriz de Montantes Pagos Acumulados do Ramo Automóvel ... 35

Tabela 3.5. - Fatores de Desenvolvimento para o Ramo Automóvel ... 36

Tabela 3.6. - Matriz acumulada com os resultados obtidos para o Ramo Automóvel ... 36

Tabela 3.7. - Reserva estimada obtida através da aplicação do método Chain Ladder ... 37

Tabela 3.8. - Resultados obtidos através da aplicação da técnica de reamostragem Bootstrap ... 38

Tabela 3.9. - Matriz com dados acumulados observados e fatores de desenvolvimento ... 39

Tabela 3.10. - Matriz com valores ajustados acumulados ... 39

Tabela 3.11. - Matriz com valores ajustados incrementais ... 39

Tabela 3.12. - Resíduos de Pearson Ajustados ... 40

Tabela 3.13. - Exemplo de resíduos reamostrados ... 40

Tabela 3.14. - Pseudo-dados incrementais de Bootstrap ... 41

Tabela 3.15. - Pseudo-dados acumulados de Bootstrap e respetivos fatores de desenvolvimento ... 41

Tabela 3.16. - Resultados obtidos através da aplicação da técnica de reamostragem Bootstrap ... 42

Tabela 3.17. - Resultados obtidos em estrutura incremental ... 42

Tabela 3.18. - Reserva estimada através da aplicação da técnica de reamostragem Bootstrap ... 42

Tabela 3.19. - Matriz de fatores individuais de desenvolvimento ... 45

Tabela 3.20. - Número de ordem 𝐶𝑖, 𝑘 + 1𝐶𝑖, 𝑘 − 𝑟𝑖, 𝑘 ... 45

Tabela 3.21. - Número de ordem 𝐶𝑖, 𝑘 + 1𝐶𝑖, 𝑘 − 𝑠𝑖, 𝑘 ... 46

Tabela 3.22. - Coeficientes de correlação de Spearman ... 46

Tabela 3.23. - Conjunto a que pertence 𝐶𝑖, 𝑘 + 1𝐶𝑖, 𝑘 ... 47

Tabela 3.24. - Momentos das variáveis 𝑍𝑗 e 𝑍 ... 47

Tabela 3.25. - Estimativas de 𝜎𝑘2e 𝐸𝑄𝑀𝑓𝑘 ... 50

Tabela 3.26. - Resultados da aplicação do modelo de Thomas Mack ... 51

ix

Tabela 3.28. - Reserva estimada com a aplicação do modelo de Chain Ladder e reserva disponibilizada pela Companhia ... 52 Tabela 3.29. - Reserva disponibilizada pela Companhia e intervalos de confiança (95 %) obtidos

x

GLOSSÁRIO

Apólice de Seguro – Documento que contém as condições do contrato de seguro acordadas

pelas partes e que incluem as condições gerais, especiais e particulares.

ASF – Autoridade de supervisão da atividade seguradora e de fundos de pensões em Portugal. Atuário – Técnico especializado na aplicação de cálculos estatísticos e matemáticos a

operações financeiras no domínio dos seguros e fundos de pensões.

Atuário responsável – Atuário certificado pela Autoridade de supervisão da atividade

seguradora e de fundos de pensões em Portugal que assume a responsabilidade pela certificação de determinados elementos de natureza financeira e prudencial no âmbito da atividade seguradora e fundos de pensões.

BOE – Boletin Oficial del Estado.

Companhia de Seguros – Entidade legalmente autorizada a exercer a atividade seguradora e

que subscreve, com o tomador de seguro, o contrato de seguro.

Contrato de Seguro – Contrato através do qual o segurador assume a cobertura de

determinados riscos, comprometendo-se a satisfazer as indemnizações ou a pagar o capital seguro em caso de ocorrência do sinistro, nos termos acordados. Em contrapartida, o tomador do seguro obriga-se a pagar o prémio correspondente.

Dano – Prejuízo sofrido por alguém. O dano pode ser causado por perda, destruição ou avaria

de bens, ou por lesão que afete a saúde física ou mental de uma pessoa.

Dano Corporal – Dano relativo à vida, à saúde ou à integridade física de uma pessoa.

Dano Material – Prejuízo causado a coisas, bens materiais, créditos e quaisquer outros

direitos patrimoniais.

EP – Erro Padrão.

xi

ICEA – Investigación Cooperativa entre Entidades Aseguradoras y Fondos de Pensiones. IBNER (Incurred But Not Enough Reported) – Sinistros já ocorridos e comunicados à

seguradora mas que ainda não se encontram totalmente regularizados.

IBNR (Incurred But Not Reported) – Sinistros já ocorridos mas ainda não reportados à

seguradora.

Indemnização – Prestação devida pelo segurador para reparar um dano resultante de uma

situação coberta pela apólice. A indemnização pode ser: a reparação de um bem (por exemplo, o arranjo de um automóvel); a substituição de um bem por outro ou o pagamento do seu valor em dinheiro; um valor definido no contrato (por exemplo, um valor por cada dia em que não foi possível usar o automóvel); uma renda ou pensão.

LOSSEAR – Ley de Ordenación, Supervisión y Solvencia de las Entidades Aseguradoras y

Reaseguradoras.

Pessoa Segura – Pessoa cuja vida, saúde ou integridade física se segura.

Prémio – Valor total, incluindo taxas e impostos, que o tomador do seguro deve pagar ao

segurador pelo seguro.

Provisão para Sinistros – Custo total estimado que a seguradora terá de suportar para

regularizar todos os sinistros ocorridos até ao final do exercício, comunicados ou não, após a dedução dos pagamentos já efetuados respeitantes aos mesmos.

Provisões Técnicas – Montante que a empresa de seguros deve contabilizar e financiar

adequadamente para ser suficiente perante as responsabilidades resultantes dos contratos de seguro.

Resseguro – Mecanismo de transferência de riscos de um segurador para outro segurador ou

ressegurador.

Risco – Incerteza associada a um acontecimento futuro, seja quanto à sua verificação ao

xii

ROSSEAR – Reglamento de Ordenación, Supervisión y Solvencia de las Entidades Aseguradoras

y Reaseguradoras.

Segurado – Pessoa ou entidade no interesse da qual o contrato de seguro é celebrado; ou

pessoa cuja vida, saúde ou integridade física se segura (pessoa segura).

Seguro Automóvel – Contrato através do qual o segurador cobre os riscos a que estão

expostos os veículos terrestres a motor (automóveis, motociclos, etc.), incluindo a responsabilidade civil decorrente da respetiva circulação e coberturas facultativas, tais como danos próprios, assistência em viagem e proteção jurídica.

Sinistro – Evento ou série de eventos resultantes de uma mesma causa, suscetível de fazer

funcionar as garantias de um ou mais contratos de seguro.

Tomador de Seguro – Pessoa singular ou coletiva que, por sua conta ou por conta de uma

ou várias pessoas, celebra o contrato de seguro com a empresa de seguros, sendo responsável pelo pagamento do prémio.

1

1. INTRODUÇÃO

Este trabalho apresenta o resultado de um estágio curricular de 6 meses numa Companhia de Seguros em Madrid, nomeadamente no Departamento Atuarial e Gestão de Risco. O seu objetivo foi estimar e analisar as provisões para sinistros do Ramo Automóvel, através da implementação de diferentes métodos.

Segundo a Autoridade de Supervisão de Seguros e Fundos de Pensões (ASF), “o contrato de seguro é um acordo através do qual o segurador assume a cobertura de determinados riscos, comprometendo-se a satisfazer as indemnizações ou a pagar o capital seguro em caso de ocorrência de sinistros, nos termos acordados. Em contrapartida, o tomador do seguro obriga-se a pagar ao segurador o prémio correspondente”.

Neste contexto, no setor segurador o estado de solvência é de extrema importância, é crucial que as Companhias constituam e mantenham as provisões técnicas adequadas. Por um lado, são necessários recursos suficientes de forma que seja possível cumprir com as responsabilidades decorrentes dos contratos de seguros. Por outro, o excesso de provisões pode condicionar a rentabilidade da Companhia. A não constituição de provisões adequadas pode resultar em graves problemas financeiros.

Portanto, uma das principais preocupações das empresas, e em particular dos atuários responsáveis, é a de que os valores obtidos das provisões correspondam, dentro do possível, à melhor estimativa da realidade, i.e., dos riscos assumidos. Desde sempre que coube aos atuários a principal responsabilidade pela obtenção de estimativas para as provisões técnicas. No passado, esta tarefa era essencialmente mecânica e passava pela repetição de um mesmo cálculo, com o propósito de obter o montante “esperado” das provisões que a Companhia de Seguros deveria possuir para poder fazer frente aos possíveis pagamentos futuros.

Os desenvolvimentos científicos e técnicos registados nesta área fazem com que hoje um atuário disponha de várias alternativas para realizar o cálculo das provisões técnicas, diversos métodos ou algoritmos de cálculo. Contudo, continua a caber ao atuário a responsabilidade de decidir qual é a mais apropriada, dependendo da situação.

De forma a avaliar corretamente o estado de solvência de uma empresa de seguros há que ter em conta a análise dos ativos (direitos) e passivos (obrigações). É evidente a importância das provisões técnicas nas demonstrações financeiras das empresas de seguros, pois o seu

2

passivo é constituído, em grande parte, pelas responsabilidades registadas através dessas provisões, Borginho (2001).

Existem diversos tipos de provisões técnicas. Neste trabalho abordamos nomeadamente as provisões para sinistros que se destacam pela sua importância, principalmente no Ramo Não Vida.

As provisões para sinistros correspondem ao custo total estimado que a empresa de seguros suportará para regularizar todos os sinistros que tenham ocorrido até ao final do exercício, quer tenham sido comunicados ou não, após dedução dos montantes já pagos respeitantes a esses sinistros.

Atualmente existem diversos métodos de cálculo das provisões e, cada vez mais, recorre-se a métodos estatísticos de previsão, que recorre-se barecorre-seiam na experiência passada, para estimar a provisão para sinistros. No presente trabalho explora-se em detalhe um dos métodos mais utilizados para o cálculo das provisões – o método determinístico Chain Ladder –, conhecido pela sua simplicidade, que permite unicamente calcular uma estimativa da provisão a constituir pela Companhia.

Com os avanços tecnológicos surgiram, nos últimos anos, os métodos estocásticos. Neste estudo recorre-se à técnica de reamostragem de Bootstrap associada ao método Chain

Ladder e ao método Thomas Mack, que, além do montante das provisões a constituir pela

Companhia, permitem também obter as medidas de erro associadas ao cálculo das estimativas.

As duas principais vantagens dos métodos estocásticos em relação aos métodos determinísticos são:

— Permitem a construção de intervalos de confiança para a estimativa da provisão; — Permitem realizar análises quanto à qualidade de ajustamento do modelo.

Assim sendo, neste relatório pretende-se apresentar e aplicar os métodos citados anteriormente e, por fim, realizar uma comparação de resultados obtidos entre eles. Também se pretende verificar se a Companhia em estudo está a realizar um provisionamento correto.

3

Objetivo do Estudo

As Companhias de Seguro têm a obrigação de constituir e manter provisões técnicas adequadas, que permitam honrar o cumprimento das responsabilidades futuras assumidas perante os tomadores de seguro.

O objetivo desta pesquisa centra-se na estimativa das provisões para sinistros, do ramo Não Vida, mais concretamente no estudo da carteira do Ramo Automóvel. Com os dados disponibilizados pela Companhia através de métodos estatísticos, estimámos o valor da reserva que a Companhia deve guardar para regularizar todos os sinistros ocorridos entre 2009 e 2016, e analisámos os resultados.

De seguida, comparámos os valores obtidos entre os diferentes métodos aplicados. Por fim, analisámos os valores disponibilizados pela Companhia e concluímos se esta estará a provisionar corretamente.

Rationale/Lógica

O papel principal das Companhias de Seguro é proteger os segurados. Mediante o pagamento de um prémio, as Companhias de Seguro transferem para si as responsabilidades dos tomadores de seguro.

Desta forma, é sua obrigação constituir e manter as provisões técnicas adequadas para que possam cumprir com essas responsabilidades assumidas; caso contrário, a solvência das mesmas pode estar comprometida.

Este trabalho estima as provisões para sinistros, para o seguro automóvel, tendo em conta que é um ramo com muita importância e peso nas contas das Companhias. Recorremos ao método determinístico Chain Ladder, à técnica de reamostragem Boostrap e ao método estocástico Thomas Mack para a estimativa destas provisões, e realizámos uma análise e comparação dos resultados.

4

Formulação de questões

Com este projeto pretende-se estimar as provisões para sinistros ocorridos no período de 2009 a 2016, materializando qual é a operativa real de cálculo das provisões técnicas de uma Companhia.

O presente trabalho pretende responder às seguintes questões: – Estará a Companhia a provisionar adequadamente?

– Serão os métodos aplicados neste estudo os mais adequados a aplicar?

Delimitações e Limitações do Estudo

Quando se está perante um conjunto de dados homogéneos, normalmente obtêm-se resultados mais fiáveis. Por essa razão, deve tratar-se previamente a informação, com o objetivo de criar grupos com características semelhantes. Neste trabalho, os triângulos de pagamentos e provisões não fazem distinção entre as garantias/coberturas, isto é, a informação está agregada. A agregação dos dados pode ser considerada uma limitação porque se realiza uma projeção com base nos grupos de risco homogéneos, não sendo possível realizar uma análise segmentada.

Segundo a Companhia em estudo, os pagamentos são integralmente efetuados até ao último ano de desenvolvimento refletido na matriz Run-off, considerando-se, então, que não é necessária a utilização do fator cauda. Para muitos autores, o facto de se considerar que os sinistros estão pagos é um risco. Abordaremos este tema mais à frente.

5

1.1.

B

REVEC

ARACTERIZAÇÃO DOM

ERCADO DES

EGUROS EME

SPANHANesta pesquisa, optou-se por se estudar o Ramo Automóvel, por ser um dos ramos com maior dimensão. Isso deve-se principalmente ao facto de que a cobertura de Responsabilidade Civil seja obrigatória por lei, tanto em Espanha como em Portugal.

Pode-se dividir o seguro automóvel nas seguintes componentes: — A Responsabilidade Civil;

— Os danos materiais do veículo seguro;

— As coberturas complementares que, por serem muito heterogéneas, aconselha-se a que se dividam da seguinte forma:

Acidentes pessoais;

Defesa e reclamação de danos; Assistência em viagem;

Outros riscos.

Ramo Automóvel em Espanha

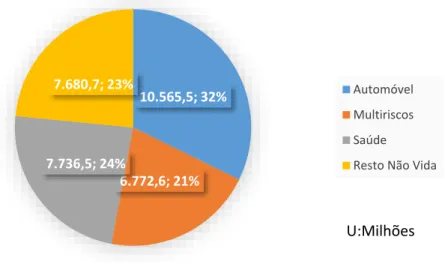

Segundo ICEA, o Ramo Automóvel, com uma quota de mercado de 32,3 %, continua à frente dos seguros do Ramo Não Vida, alcançando um volume de prémios de cerca de 10.566 milhões de Euros, 5,1 % acima dos resultados de Dezembro de 2015.

Figura 1.1. – Distribuição de Prémios dos Seguros Não Vida (2016). Fonte: Elaboração própria com base em dados de ICEA.

10.565,5; 32%

6.772,6; 21% 7.736,5; 24%

7.680,7; 23%

Distribuição de Prémios dos Seguros Não Vida

Automóvel Multiriscos Saúde Resto Não Vida

6

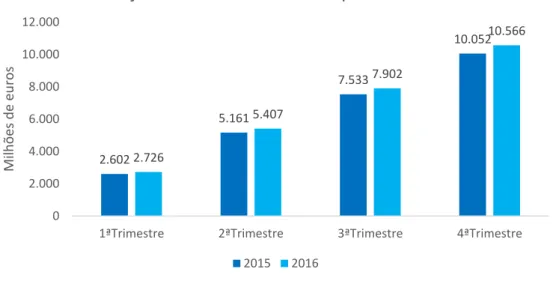

Através da seguinte figura, pode observar-se a evolução dos prémios do Ramo Automóvel detalhada por trimestres; note-se que o volume de prémios alcançado ao longo do ano de 2016 é evidentemente superior ao ano de 2015. Tal evolução deve-se à melhoria da situação económica que, consequentemente, resultou num aumento da densidade e intensidade dos veículos em circulação.

Figura 1.2. – Evolução dos prémios do Ramo Automóvel. Fonte: Elaboração própria com base nos dados de ICEA.

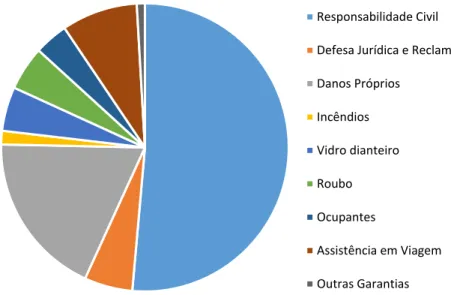

De seguida, observa-se a distribuição de prémios e apólices, respetivamente, do Ramo Automóvel, detalhado por tipo de cobertura:

Tabela 1.1 - Distribuição de prémios do Ramo Automóvel por tipos de cobertura

Fonte: Elaboração própria com base nos dados de ICEA.

2.602 5.161 7.533 10.052 2.726 5.407 7.902 10.566 0 2.000 4.000 6.000 8.000 10.000 12.000

1ªTrimestre 2ªTrimestre 3ªTrimestre 4ªTrimestre

Mil

hões

de

euros

Evolução do Ramo Automóvel por Trimestres

2015 2016

Garantia dos Prémios Total Amostra

2015 2016 Responsabilidade Civil 50,91% 51,41% Defesa Jurídica e Reclamação 5,50% 5,42% Danos Próprios 18,92% 18,50% Incêndios 1,43% 1,52% Vidro dianteiro 4,97% 4,96% Roubo 4,91% 4,95% Ocupantes 3,95% 3,79% Assistência em Viagem 8,46% 8,54% Outras garantias 0,96% 0,91%

7

É possível afirmar que os dois tipos de cobertura com maior volume de prémios são Responsabilidade Civil, que é obrigatória tanto em Portugal como em Espanha, e a cobertura de Danos Próprios. No entanto, não existe uma grande variação quanto à distribuição de prémios entre o ano de 2015 e 2016.

Figura 1.3. – Distribuição de prémios do Ramo Automóvel por tipos de cobertura. Fonte: Elaboração própria com base nos dados de ICEA.

Na tabela 1.2. observa-se que Responsabilidade Civil apresenta um 100 %; este valor deve-se ao facto de ser uma cobertura obrigatória.

Tabela 1.2. – Distribuição de apólices do Ramo Automóvel por tipos de cobertura

Fonte: Elaboração própria com base nos dados de ICEA

Responsabilidade Civil Defesa Jurídica e Reclamação

Danos Próprios Incêndios Vidro dianteiro Roubo Ocupantes Assistência em Viagem Outras Garantias

Garantia dos Prémios Total Amostra

2015 2016 Responsabilidade Civil 100,00% 100,00% Defesa Jurídica e Reclamação 97,78% 98,95% Danos Próprios 34,01% 36,24% Incêndios 50,85% 52,63% Vidro dianteiro 66,44% 67,22% Roubo 56,57% 58,40% Ocupantes 92,40% 92,19% Assistência em Viagem 76,07% 77,59% Outras garantias 31,59% 32,41%

8

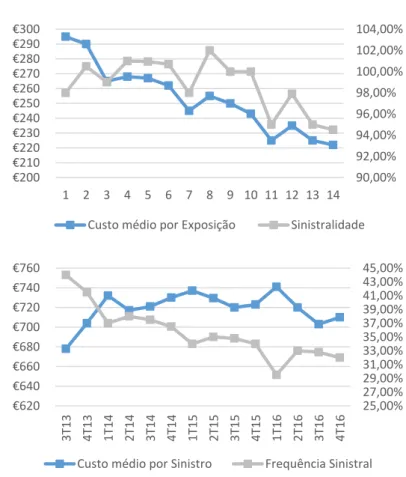

Vamos analisar, de seguida, a cobertura de responsabilidade civil e danos próprios, mais detalhadamente.

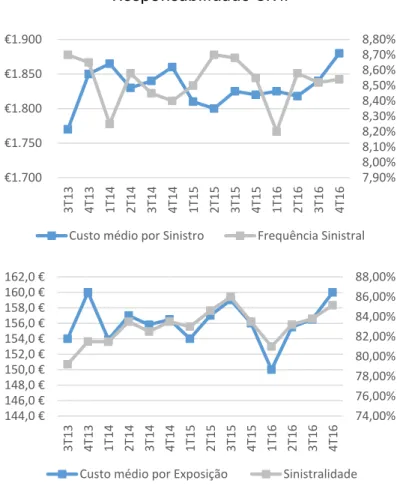

Na cobertura de danos próprios, observando a figura 1.4., é possível verificar que o rácio de custo médio por sinistro, em geral, diminui no ano de 2016, aproximando-se do valor obtido no quarto trimestre de 2013, que estará entre os 700/720 euros. A frequência de sinistros apresenta os valores mais baixos relativamente aos últimos 3 anos.

O custo médio por exposição ao risco apresenta, no último trimestre do ano de 2016, o valor mais baixo em comparação com este histórico de dados. A sinistralidade, em 2015 e 2016, apresenta um movimento semelhante, embora no ano de 2016 os valores sejam mais baixos.

Danos Próprios

Figura 1.4. – Garantia de danos próprios detalhada por trimestres. Fonte: Elaboração própria com base nos dados de ICEA.

90,00% 92,00% 94,00% 96,00% 98,00% 100,00% 102,00% 104,00% €200 €210 €220 €230 €240 €250 €260 €270 €280 €290 €300 1 2 3 4 5 6 7 8 9 10 11 12 13 14 Custo médio por Exposição Sinistralidade

25,00% 27,00% 29,00% 31,00% 33,00% 35,00% 37,00% 39,00% 41,00% 43,00% 45,00% €620 €640 €660 €680 €700 €720 €740 €760 3T13 4T13 1T14 2T14 3T14 4T14 1T15 2T15 3T15 4T15 1T16 2T16 3T16 4T16

9

A respeito da Responsabilidade Civil, o custo médio por sinistro no último trimestre de 2016 atingiu o valor mais alto dos últimos anos, 1880 euros, segundo ICEA, reflectindo, assim, o impacto do novo Baremo, sendo os valores obtidos semelhantes ao quarto trimestre de 2014.

A 23 de Setembro de 2015, publicou-se no Boletim Oficial do Estado a lei 35/2015 (documento espanhol), de 22 de Setembro, de reforma do sistema para a avaliação dos danos e prejuízos causados às pessoas em acidentes de circulação, que entrou em vigor a 1 de Janeiro de 2016.

O objectivo principal do novo Baremo é garantir que as indemnizações sejam mais ajustadas à situação da vítima, isto é, que se tenha em conta no cálculo, a circunstância pessoal, familiar e profissional das vítimas e prejudicados.

Este Baremo também se aplica, como guia, a outros casos de indemnizações como danos sofridos em acidentes de trabalho e por negligência médica.

A principal novidade da nova regulamentação centra-se no aumento da protecção das vítimas, elevando até 50% em média a quantia da indemnização em caso de falecimento, e a incorporação na cobertura de gastos derivados de novos prejuízos como por exemplo, gastos médicos futuros e determinados gastos de reabilitação.

Para uma melhor compreensão sugere-se a leitura da lei 35/2015 de 22 de Setembro.

O rácio de frequência de sinistros aumentou nos últimos trimestres de 2016. Por outro lado, tanto a sinistralidade como o custo médio por exposto aumentou, continuando com a tendência de subida, iniciada no segundo trimestre de 2016.

10 Responsabilidade Civil

Figura 1.5. – Garantia de responsabilidade civil detalhada por trimestres. Fonte: ICEA

R

AMOA

UTOMÓVEL NAC

OMPANHIAEm 2015, o volume de prémios do Ramo Automóvel reduziu, devido à não renovação de alguns contratos.

Endureceu-se a política de saneamento da carteira, a Companhia deixou de trabalhar com motociclos e camiões, e realizaram-se fechos de código a corretores com uma sinistralidade muito elevada; consequentemente, a sinistralidade diminuiu.

Os custos médios da Companhia são mais elevados do que os de mercado, e um dos objetivos para um futuro próximo é o de conseguir reduzir esses valores.

7,90% 8,00% 8,10% 8,20% 8,30% 8,40% 8,50% 8,60% 8,70% 8,80% €1.700 €1.750 €1.800 €1.850 €1.900 3T13 4T13 1T14 2T14 3T14 4T14 1T15 2T15 3T15 4T15 1T16 2T16 3T16 4T16

Custo médio por Sinistro Frequência Sinistral

74,00% 76,00% 78,00% 80,00% 82,00% 84,00% 86,00% 88,00% 144,0 € 146,0 € 148,0 € 150,0 € 152,0 € 154,0 € 156,0 € 158,0 € 160,0 € 162,0 € 3T13 4T13 1T14 2T14 3T14 4T14 1T15 2T15 3T15 4T15 1T16 2T16 3T16 4T16

11

Como foi referido anteriomente, a 1 de janeiro de 2016 entrou em vigor um novo

Baremo de indemnizações. Começou a aplicação de um novo sistema para a valorização dos

danos e prejuízos causados em acidentes de circulação. Tendo em conta que na Companhia em estudo o volume de sinistros com lesionados é muito baixo, o montante do custo total não se vê afetado.

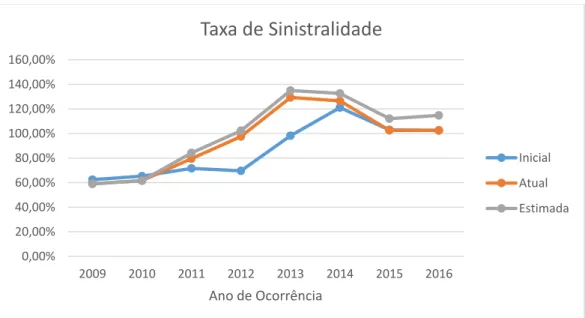

Sinistralidade

Ao longo dos anos, a sinistralidade do Ramo Automóvel apresenta uma tendência crescente, sendo a taxa de sinistralidade estimada (taxa obtida através do custo do método aplicado) quase sempre superior às taxas de sinistralidade iniciais (taxa obtida através do custo correspondente ao ano de desenvolvimento zero) e atuais (taxa obtida atraves do custo da diagonal).

Como pode observar-se na figura 1.6., nos últimos dois anos houve uma ligeira diminuição da sinistralidade, relativamente aos anos anteriores. No entanto, os níveis de sinistralidade desta modalidade têm registado valores superiores a 100 % nos últimos quatro anos.

Figura 1.6. – Taxa de Sinistralidade entre os anos de 2009 e 2016. Fonte: Companhia

0,00% 20,00% 40,00% 60,00% 80,00% 100,00% 120,00% 140,00% 160,00% 2009 2010 2011 2012 2013 2014 2015 2016 Ano de Ocorrência

Taxa de Sinistralidade

Inicial Atual Estimada12

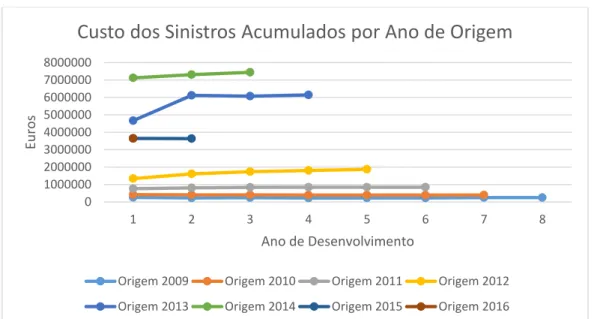

O custo dos sinistros apresenta um padrão pouco regular nos últimos anos, sendo evidente um crescimento muito rápido da carteira desde o ano de 2013. Assim sendo, surge a dúvida em relação à adequação da utilização dos dados mais antigos para prever o desenvolvimento da cadência de pagamentos dos anos de ocorrência mais recentes.

Figura 1.7. – Evolução do Custo dos Sinistros Acumulados por Ano de Origem. Fonte: Companhia

O mesmo acontece com os pagamentos acumulados, que apresentam um grande crescimento no primeiro ano de desenvolvimento dos anos de origem, 2013 e 2014.

Figura 1.8. – Evolução dos Sinistros Pagos Acumulados por Ano de Origem. Fonte: Companhia

0 1000000 2000000 3000000 4000000 5000000 6000000 7000000 8000000 1 2 3 4 5 6 7 8 Euros Ano de Desenvolvimento

Custo dos Sinistros Acumulados por Ano de Origem

Origem 2009 Origem 2010 Origem 2011 Origem 2012 Origem 2013 Origem 2014 Origem 2015 Origem 2016

0 1000000 2000000 3000000 4000000 5000000 6000000 7000000 8000000 1 2 3 4 5 6 7 8 9 Euros Ano de Desenvolvimento

Pagos Acumulados por Ano de Origem

Origem 2009 Origem 2010 Origem 2011 Origem 2012 Origem 2013 Origem 2014 Origem 2015 Origem 2016

13

1.2.

P

ROVISÕES TÉCNICAS–

P

ROVISÕES PARAS

INISTROSAs provisões técnicas de uma entidade seguradora correspondem aos montantes que esta necessita constituir e manter, para que consiga cumprir os compromissos resultantes dos contratos de seguro que realizou. Têm uma importância capital e os seus montantes são muito elevados, representando a maior parte das responsabilidades de uma Seguradora.

As provisões técnicas no mercado segurador espanhol estão regulamentadas no

Reglamento de Ordenación, Supervición y Solvencia de las Entidades Aseguradoras y Reaseguradoras – ROSSEAR, Real Decreto 1060/2015 de 20 de Novembro.

De acordo com o artigo 69.1 LOSSEAR: “Las entidades aseguradoras y reaseguradoras

computarán entre sus deudas las provisiones técnicas necesarias para reflejar todas las obligaciones derivadas de contratos de seguro y de reaseguro.

Segundo o artigo 69.2 LOSSEAR: “El valor de las provisiones técnicas se corresponderá con el importe actual que las entidades aseguradoras y reaseguradoras tendrían que pagar si transfirieran sus obligaciones de seguro y reaseguro de manera inmediata a otra entidad aseguradora o reaseguradora.”

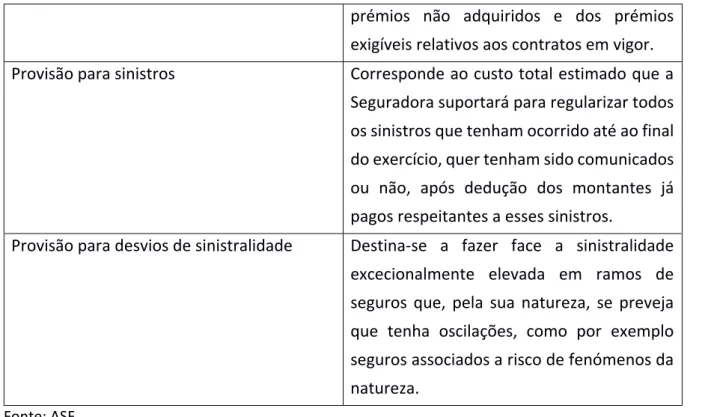

Na tabela 1.3 decompomos as provisões técnicas do Ramo Não Vida nas suas principais componentes.

Tabela 1.3. – Provisões técnicas do Ramo Não Vida

Provisões técnicas do Ramo Não Vida

Provisão para prémios não adquiridos É constituída como parte dos prémios brutos emitidos relativamente a cada um dos contratos de seguros em vigor, com exceção dos respeitantes ao ramo vida, a imputar a um ou a vários dos exercícios seguintes. Provisão para riscos em curso Corresponde ao montante necessário para

fazer face a prováveis indemnizações e encargos a suportar após o termo do exercício, e que excedem o valor dos

14

prémios não adquiridos e dos prémios exigíveis relativos aos contratos em vigor. Provisão para sinistros Corresponde ao custo total estimado que a

Seguradora suportará para regularizar todos os sinistros que tenham ocorrido até ao final do exercício, quer tenham sido comunicados ou não, após dedução dos montantes já pagos respeitantes a esses sinistros.

Provisão para desvios de sinistralidade Destina-se a fazer face a sinistralidade excecionalmente elevada em ramos de seguros que, pela sua natureza, se preveja que tenha oscilações, como por exemplo seguros associados a risco de fenómenos da natureza.

Fonte: ASF

Neste estudo abordamos as provisões para sinistros, devido à sua importância no setor segurador e, sobretudo, no ramo Não Vida, representando uma grande parte do passivo de uma seguradora.

O Processo de Sinistro

A seguinte figura retrata as várias etapas de um processo para sinistro, desde que este ocorre até ser dado como encerrado pela seguradora:

Figura 1.9. – Representação temporal de um processo de sinistro. Fonte: Borginho (2001)

Conforme se pode observar na figura 1.9., o processo de sinistro tem início no instante da sua ocorrência, instante t1. A partir desde instante existe, por parte da Seguradora, uma responsabilidade a cumprir.

15

Algum tempo depois, no instante t2, é realizado o registo do sinistro, e só nesse momento a Companhia de Seguros toma conhecimento da respetiva responsabilidade.

O pagamento de possíveis indemnizações ocorre após a análise e avaliação dos sinistros, entre os instantes t3 e t5. No instante t6, após o pagamento na totalidade das indemnizações, o processo é dado como encerrado.

Contudo, este encerramento pode não ser definitivo. Caso surja nova informação relativamente ao sinistro, no instante t7, o processo é reaberto. A reabertura do processo pode ter vários motivos, por exemplo, devido ao surgimento de informação incompleta e/ou incoerente à data de encerramento.

No instante t8 realizam-se os novos pagamentos de forma a regularizar a situação. Por fim, no instante t9, encerra-se novamente o processo.

16

1.3.

D

ESCRIÇÃO DOSC

APÍTULOSO presente relatório de estágio é constituído por 6 capítulos e tem como objetivo a aplicação de diferentes métodos estatísticos para a obtenção de estimativas das provisões para sinistros do seguro Automóvel, e, por sua vez, comparar os resultados obtidos através dos diferentes métodos aplicados.

No primeiro capítulo, fez-se uma breve introdução do trabalho que se vai desenvolver ao longo deste relatório de estágio: qual o seu objetivo e importância; como vai ser desenvolvido; quais as dificuldades encontradas. Apresenta-se uma contextualização do mercado segurador em Espanha, nomeadamente do Ramo Automóvel. Descreve-se brevemente o conceito e importância das provisões técnicas.

O segundo capítulo corresponde à revisão de literatura onde se descrevem os métodos aplicados e utilizados neste trabalho. Nomeadamente o método determinístico Chain Ladder e a técnica de reamostragem Bootstrap associada a este, e o método estocástico Thomas

Mack.

No terceiro capítulo apresenta-se uma aplicação prática detalhada dos métodos anteriormente descritos, bem como parte dos resultados obtidos. Ainda neste capítulo apresentam-se os resultados obtidos através dos métodos abordados e as respetivas conclusões. Realiza-se uma comparação dos resultados obtidos entre os métodos aplicados, bem como uma comparação com os dados de provisões disponibilizados pela Companhia em estudo.

No quarto capítulo apresentam-se as conclusões finais do estudo realizado.

O quinto capítulo apresenta a bibliografia utilizada para a elaboração do presente relatório.

17

2. MÉTODOS DE ESTIMAÇÃO DAS PROVISÕES – REVISÃO DE LITERATURA

2.1.

Métodos Determinísticos vs. Métodos Estocásticos

Neste trabalho apresentam-se dois tipos de método para estimar as provisões para sinistros – métodos determinísticos e métodos estocásticos. A característica comum dos métodos apresentados é que se baseiam em triângulos Run-off e pressupõem que existe proporcionalidade entre colunas. Isto é, têm como fundamento principal que o comportamento das evoluções passadas, ou seja, os montantes dos sinistros já liquidados, se mantêm estáveis ao longo dos anos.

Mais concretamente, neste estudo aplica-se o método determinístico Chain Ladder, devido à sua simplicidade e facilidade de pôr em prática e obtenção de dados reais.

Contudo, os modelos determinísticos no cálculo das provisões não envolvem uma medida de erro de estimação. Desta forma, torna-se impossível quantificar tanto o grau de incerteza como a variabilidade das estimativas obtidas, que consequentemente não nos permite quantificar o nível de prudência a aplicar no processo de estimação.

Com o desenvolvimento da área computacional e da área de Atuariado Não Vida, surgiram diversos modelos estocásticos que, além de produzirem o valor esperado dos montantes de indemnizações por liquidar, também produzem a variação sobre esse valor esperado, permitindo a obtenção de medidas de erro associadas às previsões.

Embora sejam de uma aplicação e interpretação mais difícil, os métodos estocásticos possuem a principal vantagem de ser possível a construção de intervalos de confiança, permitindo, desta forma, monitorizar a estabilidade dos pagamentos futuros e a deteção prévia de possíveis desvios dos pagamentos registados em exercícios anteriores.

No entanto, não significa que os métodos estocásticos sejam melhores que os métodos clássicos; apenas fornecem informação adicional.

18

2.2. Método Chain Ladder

Neste trabalho, os dados utilizados referem-se aos montantes pagos pela Seguradora desde o ano de 2009 até 2016, do Ramo Automóvel. Esta informação histórica dispõe-se em forma de uma matriz Run-off (matriz triangular superior). Trata-se de uma matriz incompleta, onde cada linha representa o ano de ocorrência do sinistro e cada coluna representa o ano de desenvolvimento, isto é, o ano em que é liquidado o sinistro.

A matriz Run-off pode apresentar dois tipos de estrutura:

Incremental – apresenta os montantes pagos observados no ano de ocorrência 𝑖 e de desenvolvimento 𝑗 – representa-se por 𝑋𝑖,𝑗;

Acumulada – obtém-se através da soma dos pagamentos por ano de ocorrência 𝑖, e corresponde ao total de montantes pagos no ano de ocorrência 𝑖, até ao ano de desenvolvimento 𝑗:

𝐶𝑖,𝑗 = ∑𝑗𝑘=0𝑋𝑖,𝑘 , 0 ≤ 𝑖 ≤ 𝑛, 0 ≤ 𝑗 ≤ 𝑛 − 𝑖 (2.1.)

Tabela 2.1. – Estrutura incremental da Matriz Run-off

De forma a preencher a parte inferior da matriz Run-off, é necessário estimar os pagamentos futuros ainda desconhecidos, 𝑋̂𝑖,𝑘, e desta maneira obter o total de cada linha 𝐶̂𝑖,𝑛.

Utilizando os montantes obtidos anteriormente, estimam-se as provisões para cada ano de ocorrência 𝑖 através da aplicação de:

𝑅̂𝑖 = 𝐶̂𝑖,𝑛− 𝐶𝑖,𝑛−𝑖−1 , 0 ≤ 𝑛 ≤ 𝑖 (2.2.) Ano de Ocorrência 0 1 j n-1 n 0 1 i n-1 n Ano de Desenvolvimento 𝑋1,0 𝑋0,0 𝑋0,1 𝑋0,𝑗 𝑋0,𝑛−1 𝑋0,𝑛 𝑋𝑖,0 𝑋𝑛−1,0 𝑋𝑛,0 𝑋𝑛−1,1 𝑋𝑖,1 𝑋1,1 𝑋1,𝑗 𝑋1,𝑛−1 𝑋𝑖,𝑗

19

Por fim, para obter o montante total da reserva utiliza-se a seguinte expressão: 𝑅̂ = ∑𝑛𝑖=1𝑅̂𝑖 (2.3.)

O método clássico de Chain Ladder (Zehnwirth,1989) é um algoritmo determinístico de previsão. É um dos métodos mais conhecidos e utilizados, devido principalmente à sua simplicidade e por não assumir qualquer distribuição de probabilidade.

Este método assume que os anos de desenvolvimento (colunas do triângulo) são diretamente proporcionais e que os fatores de desenvolvimento que se utilizam para a estimação dos pagamentos futuros se mantêm estáveis ao longo dos anos de ocorrência dos sinistros.

Considera também que os anos de ocorrência são independentes e que a sinistralidade, ao longo do tempo, pode variar.

Consideramos um triângulo (de montantes de pagos acumulados) de sinistros com informação referente aos pagamentos acumulados {Ci,j : i = 0, … , I ; j = 0 , … , J} em que i refere-se aos anos de origem e j refere-refere-se aos anos de derefere-senvolvimento:

Pode-se descrever o método de Chain Ladder nos seguintes passos: 1. Verificação dos seguintes pressupostos:

— Existem fatores de desenvolvimento 𝑓1, … , 𝑓𝐼−1> 0 em que:

𝐸 (𝐶𝐶𝑖,𝑘+1

𝑖,𝑘 |𝐶𝑖,0, … , 𝐶𝑖,𝑘) = 𝑓𝑘 , 0 ≤ 𝑖 ≤ 𝐼, 0 ≤ 𝑘 ≤ 𝐼

𝐸(𝐶𝑖,k+1|𝐶𝑖,0, … , 𝐶𝑖,𝑘) = 𝐶𝑖,𝑘 ∙ 𝑓𝑘 0 ≤ 𝑖 ≤ 𝐼, 0 ≤ 𝑘 ≤ 𝐼 (2.4.)

— As variáveis 𝐶𝑖,𝑗 de diferentes anos de ocorrência são independentes, isto é:

20

— A variância das quantidades acumuladas de pagamentos 𝐶𝑖,𝑗 expressa-se como:

𝑉𝑎𝑟(𝐶𝑗,𝑘+1|𝐶𝑗,1, … , 𝐶𝑗,𝑘) = 𝐶𝑗,𝑘𝜎𝑘2 , 1 ≤ 𝑖 ≤ 𝑛, 1 ≤ 𝑗 ≤ 𝑛 − 1 (2.6.)

2. Determinação dos fatores de desenvolvimento:

Os fatores de desenvolvimento (fj) recolhem uma estimação da variação da sinistralidade entre um ano de desenvolvimento e o seguinte. Calculam-se da seguinte forma:

𝑓̂𝑗 =

∑𝑖−𝑗−1𝑖=0 𝐶𝑖,𝑗+1

∑𝐼−𝑗−1𝑖=0 𝐶𝑖,𝑗 ; 𝑗 = 0, … , 𝐽 − 1

(2.7.)

3. Determinação dos fatores de projeção:

Através do produto dos fatores de desenvolvimento obtemos os fatores de projeção:

𝐹̂𝑘 = ∏𝐽−1𝑗=𝑘𝑓𝑗; 𝑘 = 0, … , 𝐽 − 1 (2.8.)

4. Estimação das quantias acumuladas para o último ano de desenvolvimento:

O último ano de desenvolvimento, conhecido como “ultimate”, facilita o cálculo das provisões técnicas.

Os primeiros valores a serem estimados para o triângulo de sinistros são as quantias acumuladas de pagamentos (𝐶̂𝑖,𝑗):

𝐶̂𝑖,𝑗 = 𝐶𝑖,𝐽−1∗ 𝐹𝑗−1 ; 𝑖 = 1, … , 𝐼 , 0, … , 𝐽 − 1 (2.9.)

5. Determinação das reservas por ano de origem:

Calculam-se as reservas por ano de origem (𝑅^𝑖) para cada ano de origem, realizando a diferença entre a estimação da quantidade acumulada do último ano de desenvolvimento e o último valor observado da mesma:

21

𝑅̂𝑖= 𝐶̂𝑖,𝑗− 𝐶𝑖,𝐽−𝑖 , 𝑖 = 1, … , 𝐼 , 0, … , 𝐽 − 1 (2.10.)

6. Determinação da reserva total:

A reserva total (𝑅^), isto é, o valor total esperado das responsabilidades com sinistros ainda pendentes, calcula-se como o somatório das reservas de origem (𝑅^𝑖):

𝑅̂ = ∑𝐼𝑖=1𝑅̂𝑖 (2.11.)

2.3. Técnica de Reamostragem Bootstrap

O Bootstrap é uma técnica de reamostragem – introduzida por Efron em 1979 –, que permite estimar a variabilidade de um determinado estimador de um parâmetro.

Na geração de amostras Bootstrap, os procedimentos utilizados podem ser de dois tipos:

Paramétricos – Este procedimento exige o conhecimento prévio da distribuição dos dados em estudo, com um ou mais parâmetros desconhecidos, e, neste caso, a geração das amostras com reposição é feita com base nas estimativas desses parâmetros que geralmente são obtidas através da máxima verosimilhança;

Não-paramétricos – Neste procedimento, a técnica de reamostragem tem como hipótese um conjunto de variáveis aleatórias, independentes e identicamente repartidas, com distribuição de probabilidade desconhecida.

A técnica de reamostragem Bootstrap associada a um método (por exemplo, determinístico ou estocástico) permite determinar as medidas de variabilidade para as respetivas estimativas obtidas. Baseia-se na geração de repetições da amostra inicial através de simulações, que, por sua vez, permite obter a estimativa das provisões bem como aferir a variabilidade associada a estas.

22

No entanto, segundo Davison e Hinkley (1997), a técnica de reamostragem Bootstrap pode apresentar falhas se for aplicada em determinadas situações:

Conjunto de dados dependentes – O método não-paramétrico, no processo de reamostragem, tem como hipótese um conjunto de variáveis aleatórias, independentes e identicamente distribuídas, como foi dito acima.

Conjunto de dados incompletos/incorretos – Em caso de que na amostra de dados inicial falte informação ou estejam presentes dados incompletos/incorretos, os erros serão propagados pelo Bootstrap ao longo do procedimento;

Presença de “outliers” – É importante, na análise da amostra de dados, remover ou suavizar estas observações. Caso contrário, terão influência direta sobre os restantes dados e podem distorcer os resultados finais.

Neste trabalho, utiliza-se a técnica de reamostragem Bootstrap associada ao método determinístico Chain Ladder apresentado anteriormente.

O procedimento de Bootstrap pode ser explicado nos seguintes passos: — Primeira fase do procedimento consiste na preparação dos dados:

1. Obter os fatores de desenvolvimento através da matriz de Run-off acumulada de montantes de pagamentos, aplicando o método Chain Ladder clássico.

2. Obter uma nova matriz Run-offde valores ajustados acumulados.

Sendo 𝐷𝑖,𝑗 cada entrada da nova matriz, que corresponde aos pagamentos acumulados ajustados para o ano de ocorrência 𝑖 de desenvolvimento 𝑗. Partindo da última diagonal da matriz Run-offacumulada, calculam-se os valores dos anos anteriores de forma recorrente, dividindo o valor do ano 𝑡 pelo fator de desenvolvimento do ano 𝑡 − 1:

𝐷̂𝑖,𝑗= Montante pago ajustado (i,j+1)

Fator de desenvolvimento (j+1) (2.12.)

3. Obter a matriz Run-offde valores ajustados incrementais a partir da matriz Run-off de valores ajustados acumulados no passo anterior.

23

4. Determinar os resíduos que permitem aferir a qualidade do ajustamento e que, por sua vez, constituirão parte da base do processo de reamostragem. Através da matriz

Run-off incremental dos valores ajustados obtêm-se os resíduos de Pearson, (𝑟𝑖,𝑗) utilizando:

𝑟𝑝𝑒𝑎𝑟𝑠𝑜𝑛(𝑖, 𝑗) =𝑋𝑖,𝑗−𝐷̂𝑖,𝑗

√𝐷̂𝑖,𝑗 (2.13.)

5. Ajustar os resíduos de Pearson obtidos no passo anterior.

Sugere-se que, antes da implementação do procedimento, os resíduos sejam ajustados tendo em conta o número de graus de liberdade do conjunto de dados observados. Ou seja, substituir 𝑟𝑝𝑒𝑎𝑟𝑠𝑜𝑛 por 𝑟′𝑝𝑒𝑎𝑟𝑠𝑜𝑛 𝑎𝑗𝑢𝑠𝑡𝑎𝑑𝑜𝑠:

𝑟′ 𝑝𝑒𝑎𝑟𝑠𝑜𝑛 𝑎𝑗𝑢𝑠𝑡𝑎𝑑𝑜𝑠(𝑖, 𝑗) = 𝑋𝑖,𝑗−𝐷𝑖,𝑗 √𝐷𝑖,𝑗 × √ 𝑛 𝑛−𝑝= 𝑟𝑖,𝑗× √ 𝑛 𝑛−𝑝 (2.14.)

Onde 𝑛 corresponde ao número de observações; e 𝑝 é igual 2 vezes ao número de anos de ocorrência menos 1.

— A segunda fase do procedimento consiste na aplicação da técnica de reamostragem

Bootstrap, realizando N simulações:

6. Redistribuir os resíduos de Pearson ajustados de forma aleatória e com reposição, criando uma nova matriz Run-off de pseudo-dados.

Os valores da nova matriz de pseudo-dados, 𝐷𝑖,𝑗𝑏𝑠calculam-se através de:

𝐷𝑖,𝑗𝑏𝑠 = 𝑟𝑖,𝑗𝑏𝑠× √𝐷𝑖,𝑗 + 𝐷𝑖,𝑗 (2.15.)

7. Aplicar de novo o método de Chain Ladder clássico à matriz de pseudo-dados acumulados e obter os respetivos fatores de desenvolvimento, para, por sua vez, obter uma estimativa da provisão denominada de pseudo-reserva.

Repetir este procedimento 𝑁 vezes, de forma a obter várias estimativas da pseudo-reserva. Armazena-se o conjunto de resultados obtidos, com o objetivo de criar uma

24

distribuição preditiva e assim poder construir intervalos de confiança, e através do desvio padrão obter uma estimativa do erro padrão das provisões que se pretender constituir.

Para estimar o desvio padrão de cada estimador 𝑅̂𝑖 e 𝑅̂ calcula-se o desvio padrão da amostra das estatísticas simuladas, respetivamente 𝜎̂𝑏𝑠(𝑅̂𝑖) e 𝜎̂𝑏𝑠(𝑅̂).

𝜎̂𝑏𝑠(𝑅̂𝑖) = √ 1 𝐵∑ (𝑅̂𝑖(𝑏) 𝑏𝑠 − 𝑅̂ 𝑖(.)𝑏𝑠) 2 𝐵 𝑏=1 , 0 ≤ 𝑖 ≤ 𝐼 (2.16.) e 𝜎̂𝑏𝑠(𝑅̂) = √ 1 𝐵∑ (𝑅̂(𝑏) 𝑏𝑠 − 𝑅̂ (.)𝑏𝑠) 2 𝐵 𝑏=1 (2.17.)

em que 𝑅̂𝑖(.)𝑏𝑠 e 𝑅̂(.)𝑏𝑠 representam a média das 𝐵 observações de 𝑅̂𝑖(𝑏)𝑏𝑠 e 𝑅̂(𝑏)𝑏𝑠, respetivamente.

Considerando a proposta de England e Verrall (1999) calcula-se o erro padrão através de: 𝐸𝑃̂(𝑅̂𝑏𝑠 𝑖) = √𝜙̂ × 𝑅̂𝑖+ 𝑛 𝑛−𝑝 𝜎̂𝑏𝑠 2 (𝑅̂ 𝑖), 0 ≤ 𝑖 ≤ 𝐼 (2.18.) e 𝐸𝑃̂(𝑅̂) = √𝜙̂ × 𝑅̂ +𝑏𝑠 𝑛 𝑛−𝑝 𝜎̂𝑏𝑠 2 (𝑅̂) (2.19.) Em que: 𝜙̂ = 1 𝑛−𝑝∑ ∑ 𝑟𝑖,𝑗 2 𝐼−𝑖 𝑗=0 𝐼 𝑖=0 ;

𝜙 – representa o parâmetro de dispersão; 𝑛 – número de valores observados;

𝑝 = 2𝑛 − 1, número de parâmetros a estimar.

2.4. Método Thomas Mack

Em Thomas Mack (1993) desenvolveu-se um modelo que se trata de uma vertente estocástica do método de Chain Ladder. Este modelo, além de proporcionar a mesma estimação de provisões que o método Chain Ladder, permite também obter o erro quadrático

25

médio dessa estimação, assumindo que os dados não seguem uma distribuição de probabilidade concreta (“distribution-free”).

Desta forma, é possível a construção de intervalos de confiança que permitem analisar a variabilidade das estimativas futuras e, consequentemente, identificar possíveis desvios em relação às evoluções registadas em anos anteriores.

Optando por um determinado nível de confiança, em caso de que os montantes estimados das provisões para sinistros estejam dentro dos intervalos de confiança obtidos, pode-se assumir que a Companhia constitui as provisões adequadas para fazer face às suas responsabilidades. Contudo, se os valores estiverem abaixo do limite inferior, a Companhia corre o risco de entrar em problemas de solvência, portanto deverá reforçar as suas provisões. Por outro lado, caso os valores estejam acima do limite superior, a Companhia deverá libertar alguma provisão.

Recorrendo a Borginho (2001) e ao enunciado em Mack (1993) apresenta-se uma breve descrição deste modelo e, de seguida, um exemplo prático.

Considera-se que 𝐶𝑖,𝑘 corresponde ao montante de sinistros total acumulado do ano de ocorrência i, 1 ≤ 𝑖 ≤ 𝐼 até ao ano de desenvolvimento k, 1 ≤ 𝑘 ≤ 𝐼.

Antes de aplicar o método Thomas Mack é necessário testar os dados em estudo através da verificação dos três pressupostos descritos anteriormente no método Chain

Ladder. A verificação destes três pressupostos permite-nos avaliar a possibilidade do modelo

ser adequado ao nosso conjunto de dados e, por conseguinte, assegura-nos uma maior fiabilidade do processo de estimação.

Após a verificação dos três pressupostos estaremos em condições de determinar uma estimação do Erro Padrão (EP) e construir os intervalos de confiança associados às reservas obtidas através da aplicação do Método de Chain Ladder.

Estimação das reservas

Como foi dito anteriormente, através do método de Chain Ladder estimam-se os fatores de desenvolvimento utilizando a seguinte expressão:

𝑓̂𝑘 = ∑𝑛−𝑘𝑖=0 𝐶𝑖,𝑗+1

∑𝑛−𝑘𝑖=0 𝐶𝑖,𝑗 , 0 ≤ 𝑗 ≤ 𝑛 − 1

26

Consequentemente, através da seguinte expressão, determinam-se as estimativas dos futuros pagamentos:

𝐶̂𝑖,𝑛 = 𝐶𝑖,𝑛−𝑖× 𝑓̂𝑛−𝑖× … × 𝑓̂𝑛−1, 0 ≤ 𝑖 ≤ 𝑛 (2.21.)

De seguida, calculam-se as provisões a constituir para cada ano de ocorrência 𝑖 através de:

𝑅̂𝑖 = 𝐶̂𝑖,𝑛− 𝐶𝑖,𝑛−𝑖 , 0 ≤ 𝑖 ≤ 𝑛 (2.22.)

Por fim, a estimativa do valor total das provisões é obtido através de:

𝑅̂ = ∑𝑛𝑖=0𝑅̂𝑖 (2.23.)

Variabilidade das reservas:

Para determinar uma medida de variabilidade das estimativas calcula-se o erro padrão (EP) dos estimadores, que corresponde à raiz quadrada do erro quadrático médio (EQM):

𝐸𝑃 = √𝐸𝑄𝑀 (2.24.)

Como 𝐸𝑄̂𝑀(𝑅̂𝑖) = 𝐸𝑄̂𝑀(𝐶̂𝑖,𝑛), segundo Mack (1993) pode estimar-se 𝐸𝑄̂𝑀(𝐶̂𝑖,𝑛) através de: 𝐸𝑄𝑀(𝐶̂𝑖,𝑛) = 𝐶̂𝑖,𝑛2 ∙ ∑ 𝜎̂𝑘2 𝑓̂𝑘2 𝑛−1 𝑘=𝑛−𝑖 ( 1 𝐶̂𝑖,𝑘+ 1 ∑𝑛−𝑘𝑖=0 𝐶𝑖,𝑘 ) (2.25.)

Um estimador centrado para 𝜎𝑘2 é dado por:

𝜎̂𝑘2 = 1 𝑛−𝑘−1∙ ∑ 𝐶𝑖,𝑘 𝑛−𝑘 𝑖=0 ∙ ( 𝐶𝑖,𝑘+1 𝐶𝑖,𝑘 − 𝑓̂𝑘) 2 𝑝𝑎𝑟𝑎 0 ≤ 𝑘 ≤ 𝑛 − 2 (2.26.)

27

— Se 𝑓𝑛−1 = 1 e se se espera que o desenvolvimento dos sinistros termine antes de 𝑛 − 1, então 𝜎̂𝑛−12 = 0;

— Caso contrário, pode realizar-se uma projeção da sequência (𝜎1, 𝜎2, … , 𝜎𝐼−3, 𝜎𝐼−2), por exemplo, através da média ou de uma regressão loglinear;

— Outra alternativa é definida por:

𝜎̂𝑛−12 = 𝑚𝑖𝑛 (𝜎̂𝑛−24

𝜎̂𝑛−32 , 𝑚𝑖𝑛(𝜎̂𝑛−3 2 , 𝜎̂

𝑛−22 )) (2.27.)

Assumindo que se verifica 𝜎̂𝑛−32 /𝜎̂𝑛−22 = 𝜎̂𝑛−22 /𝜎̂𝑛−12 , pelo menos enquanto, 𝜎̂𝑛−3 > 𝜎̂𝑛−2.

Sendo 𝑅̂ = ∑𝑛𝑖=0𝑅̂𝑖, pode assumir-se que:

𝐸𝑄𝑀(𝑅̂) = 𝐸𝑄𝑀(∑𝑛𝑖=0𝑅̂𝑖) = 𝐸𝑄𝑀(∑𝑛𝑖=0𝐶̂𝑖,𝑛) (2.28.)

Por sua vez, 𝐸𝑄𝑀(∑𝑛𝑖=0𝐶̂𝑖,𝑛) pode ser estimado através da seguinte expressão:

𝐸𝑄𝑀(∑𝑛𝑖=0𝐶̂𝑖,𝑛) = ∑ {𝐸𝑄𝑀(𝐶̂𝑖,𝑛) + 𝐶𝑖,𝑛(∑𝑛𝑗=𝑖+1𝐶̂𝑖,𝑗)∙ ∑ 2𝜎̂𝑘2 𝑓̂𝑘2 𝑛−1 𝑘=𝑛+1−𝑖 ( 1 ∑𝑛−𝑘𝑙=0 𝐶𝑙,𝑘 )} 𝑛 𝑖=1 (2.29.)

Assumindo que as estimativas anteriormente obtidas seguem uma distribuição Normal, determinam-se os intervalos de confiança para as estimativas 𝑅̂𝑖 e 𝑅 ̂ respetivamente, através de:

]𝑅̂𝑖− ɸ−1[1 − 𝛼/2] × √𝐸𝑄̂𝑀(𝑅̂𝑖); 𝑅̂𝑖 + ɸ−1[1 − 𝛼/2] × √𝐸𝑄̂𝑀(𝑅̂𝑖); [ (2.30.)

e

]𝑅̂ − ɸ−1[1 − 𝛼/2] × √𝐸𝑄̂𝑀(𝑅̂); 𝑅̂ + ɸ−1[1 − 𝛼/2] × √𝐸𝑄̂𝑀(𝑅̂); [ (2.31.)

Em que ɸ−1[1 − 𝛼 2⁄ ] – representa o quantil de probabilidade (1 − 𝛼) 2⁄ da distribuição Normal Padrão.

28

Verificação dos Pressupostos do Método Thomas Mack

1.º Pressuposto

O primeiro pressuposto traduz-se na proporcionalidade entre as colunas da matriz de desenvolvimento, isto é, na proporcionalidade dos anos de desenvolvimento.

A equação (3.1.), para um qualquer 𝑘 fixo e 𝑖 = 0, … 𝑛, traduz uma relação linear entre os montantes 𝐶𝑖,𝑘+1 e 𝐶𝑖,𝑘 com um declive igual a 𝑓𝑘.

Se considerarmos um modelo de regressão do tipo:

𝑌𝑖 = 𝑐 + 𝑥𝑖𝑏 + 𝜀𝑖, 0 ≤ 𝑖 ≤ 𝑛 (2.32.)

Onde 𝑐 e 𝑏 representam os coeficientes de correlação e 𝜀𝑖 o erro. Sendo 𝐸(𝜀𝑖) = 0, 𝑐 = 0 𝑒 𝑏 = 𝑓𝑘, por substituição, temos 𝐸(𝑦𝑖) = 𝑥𝑖𝑓𝑘.

Para verificar este pressuposto constrói-se um gráfico em que representamos os pares ordenados (𝑥𝑖, 𝑦𝑖) = (𝐶𝑖,𝑘, 𝐶𝑖,𝑘+1) e uma reta que passe na origem com declive 𝑓𝑘.

Se os pares ordenados estiverem próximos à reta na origem, considera-se que os estimadores se ajustam. Caso contrário, devem procurar-se novos estimadores que se adequem melhor aos dados ou, até mesmo, rejeitar aplicar o modelo.

Este pressuposto implica a inexistência de correlação entre todos os fatores de desenvolvimento. Para verificar esta condição recorre-se ao teste de Spearman.

Partindo da matriz de fatores de desenvolvimento individuais, constroem-se duas novas matrizes.

Matriz com os elementos 𝑟𝑖,𝑘 – constrói-se esta matriz tendo em conta cada ano de desenvolvimento 𝑘, ordenando em cada coluna por ordem crescente os correspondentes fatores individuais 𝐶𝑖,𝑘+1⁄𝐶𝑖,𝑘, 0 ≤ 𝑖 ≤ 𝐼 − 𝑘 − 1, e designa-se por 𝑟𝑖,𝑘 o número de ordem atribuído a cada fator individual, 1 ≤ 𝑟𝑖,𝑘 ≤ 𝐼 − 𝑘.

29

Matriz com elementos 𝑠𝑖,𝑘 – constrói-se de forma semelhante para com os fatores precedentes 𝐶𝑖,𝑘⁄𝐶𝑖,𝑘−1, desprezando o último fator 𝐶𝐼−𝑘,𝑘⁄𝐶𝐼−𝑘,𝑘−1, e designam-se por 𝑠𝑖,𝑘 os números de ordem obtidos desta forma, 1 ≤ 𝑠𝑖,𝑘 ≤ 𝐼 − 𝑘.

De seguida, o coeficiente de correlação de Spearman, 𝑇𝑘, é determinado por:

𝑇𝑘= 1 − 6 ∙ ∑ (𝑟𝑖,𝑘−𝑠𝑖,𝑘)

2

((𝑛−𝑘)3−𝑛+𝑘)

𝑛−𝑘−1

𝑖=0 , 1 ≤ 𝑘 ≤ 𝑛 − 2, onde −1 ≤ 𝑇𝑘 ≤ 1. (2.33.)

Sendo 𝑇𝑘 um valor pertencente ao intervalo ]-1;1[, obter um valor próximo de zero indica a inexistência de correlação dos fatores de desenvolvimento entre os anos de 𝑘 − 1 e 𝑘 e os fatores entre 𝑘 e 𝑘 + 1 Qualquer outro valor indica uma correlação positiva ou negativa.

No caso de não existir correlação, tem-se de:

𝐸(𝑇𝑘) = 0 𝑒 𝑉(𝑇𝑘) = 1

𝑛−𝑘−1 (2.34.) Segundo Mack (1993), a estimativa T obtém-se através de:

𝑇 =∑𝑛−2𝑘=1(𝑛−𝑘−1)∙𝑇𝑘

∑𝑛−2𝑘=1(𝑛−𝑘−1) (2.35.)

No caso de não existir correlação, tem-se que:

𝐸(𝑇) = 0 𝑒 𝑉(𝑇) = (𝑛−1)∙(𝑛−2)1

2

(2.36.)

Tendo em conta que a distribuição de 𝑇𝑘, com 𝑛 − 𝑘 ≥ 10, se aproxima de forma razoável de uma distribuição Normal, e sendo que T é obtido através da soma ponderada de 𝑇𝑘′𝑠 não correlacionados, pode assumir-se que a distribuição T também se aproxima da distribuição Normal.

30

Como tal, caso a estimativa 𝑇, obtida através do teste de Spearman, se situar dentro do intervalo de confiança de 50 % de probabilidade1, aceita-se a hipótese de inexistência de correlação entre os fatores individuais de desenvolvimento.

−0,6745 √(𝐼−1)(𝐼−2) 2 ≤ 𝑇 ≤ 0,6745 √(𝐼−1)(𝐼−2) 2 (2.37.)

Caso contrário, é necessário analisar as correlações e talvez optar pela não aplicação do método.

2.º Pressuposto

Para verificar a hipótese de independência entre os diferentes anos de ocorrência, considera-se novamente a matriz de fatores de desenvolvimento individuais e subdividem-se todos os fatores de desenvolvimento em dois conjuntos, um com os mais elevados e o outro com os mais baixos de cada ano 𝑘:

— Conjunto L (Large factors) – contém metade dos fatores de desenvolvimento de cada ano 𝑘, nomeadamente os maiores;

— Conjunto S (Small factors) – contém os restantes fatores de desenvolvimento, ou seja, os menores.

De seguida, analisa-se se existe uma superioridade de elementos de um dos grupos nas diagonais na matriz Run-off. Tendo em conta que o número de elementos pertencentes ao conjunto L tem de ser igual ao número de elementos pertencentes ao conjunto S, nos casos em que os anos de desenvolvimento contenham um n.º ímpar de elementos, despreza-se um elemento, nomeadamente o de valor mediano. Por fim, cada um dos fatores de desenvolvimento individuais ou pertence a um dos conjuntos, ou foi eliminado.

1 Utiliza-se um nível de significância de 50 %, em vez dos habituais 95 %, uma vez que o teste

apresentado é apenas uma aproximação. Além disso, pretende-se detetar correlações existentes numa parte significativa do triângulo de desenvolvimento. Borginho (2003).

31

No passo seguinte, para cada diagonal 𝐶𝑗, 0 ≤ 𝑗 ≤ 𝑛 − 2 (𝑗 corresponde à soma dos índices de linha e coluna) de fatores de desenvolvimento, contabiliza-se o número de elementos do conjunto L e S. Em caso de que exista independência, espera-se poder encontrar o mesmo número de elementos nos dois conjuntos.

Sendo 𝐿𝑗 o número de elementos de 𝐿 que pertencem a 𝐶𝑗, e 𝑆𝑗 o número de elementos de 𝑆 que pertencem a 𝐶𝑗. Caso o valor de 𝑍𝑗 = 𝑚𝑖𝑛(𝑆𝑗, 𝐿𝑗) seja significativamente inferior ao valor de (𝐿𝑗+ 𝑆𝑗) 2⁄ existe, então, um predomínio de fatores elevados ou reduzidos na diagonal j de fatores de desenvolvimento. Assim sendo, o pressuposto deve ser rejeitado nesse caso.

Ambos os valores 𝐿𝑘 e 𝑆𝑘 seguem a distribuição Binomial de parâmetros 𝑛 = 𝐿𝑗+ 𝑆𝑗 e 𝑝 = 0,5. Assim, assumindo uma aproximação à distribuição Normal, deve rejeitar-se a hipótese de independência entre os anos de ocorrência, quando a variável 𝑍 = ∑ 𝑍𝑗 não se situar dentro do próximo intervalo de confiança:

𝐸(𝑍) − ɸ−1[1 − 𝛼 2⁄ ] × √𝑉(𝑍); 𝐸(𝑍) + ɸ−1[1 − 𝛼 2⁄ ] × √𝑉(𝑍) (2.38.)

Em que ɸ−1[1 − 𝛼 2⁄ ] – representa o quantil de probabilidade (1 − 𝛼) 2⁄ da distribuição Normal Padrão.

Onde os dois primeiros momentos da variável aleatória 𝑍𝑗 são determinados por:

𝐸(𝑍𝑗) = 𝑛 2− ( 𝑛 − 1 𝑚 ) × 𝑛 2𝑛 e 𝑉(𝑍𝑗) = 𝑛(𝑛−1) 4 − ( 𝑛 − 1 𝑚 ) × 𝑛(𝑛−1) 2𝑛 + 𝐸(𝑍𝑗) − [𝐸(𝑍𝑗)] 2 (2.36)

Em que m representa o maior número inteiro menor ou igual a (𝑛 − 1) 2⁄ Os momentos da variável aleatória 𝑍 sob a hipótese de teste são dados por:

32

3.º Pressuposto

O terceiro pressuposto implica que: 𝐶𝑖,𝑘+1−𝐶𝑖,𝑘×𝑓̂𝑘

√𝐶𝑖,𝑘 ≈ 𝜎𝑘 (2.40.)

Portanto, os valores obtidos segundo essa expressão não deverão apresentar qualquer relação com 𝐶𝑖,𝑘.

De forma a verificar que o terceiro pressuposto é válido na matriz de desenvolvimento é necessário garantir que os estimadores de desenvolvimento obtidos correspondem aos que apresentam menor variância.

Para tal, representa-se graficamente os pares ordenados (𝐶𝑖,𝑘+1−𝐶𝑖,𝑘×𝑓̂𝑘

√𝐶𝑖,𝑘 , 𝐶𝑖,𝑘) com o

objetivo de analisar se o conjunto de pontos obtidos apresenta ou não algum tipo de tendência.

Caso apresentem um comportamento aleatório, é possível assumir que se verifica o pressuposto. Caso contrário, é necessário obter outros estimadores 𝑓𝑘 ou rejeitar aplicar o modelo.