·"

: 111111/llllll/111111111 1111111111

I

/II

111 ...__--

·---· -·-~ .. ---

---, . . __ ,./CU$TE;I:O DJRETO: Elemento de apo;io na tomada de decisão

·,

aanca examinadora:

Prof.Orientador; Walter Pelázaro Prof.Wolfgang Sch8eps

DA

FUNDAÇÃO GETÚLIO VARGAS

L

RENATO BRANDÃO MACHADO

CUSTEIO DIRETO: Elemento de apo;i:.o na tomada' de decisão

lD co

'

lD co tD

Fundação Getulio Vargas Escola de Administração

GV de Empresas de SAo Paulo Biblioteca

Dissertação apresentada ao Curso de Pós-Graduação da EAESP/FGV- _Área de concentração: Administração da Produção e Operações Industriais,c~

mo requisito para obtenção de títu-lo de mestre em Administração.

Orientador: Prof.Walter Delázaro SÃO PAULO

~ffiCHADO, Renato Brandão. Custeio Direto: elemento de apoio na tomada de decisão. São Paulo, EAESP/FGV, 1983. 260 p. (Dissertação de Mestrado apresentada ao Curso de Pós-Gradua ção da EAESP/FGV, Área de Concentração: Administração da Produção e Operações Industriais) .

Resumo: Apresenta o método do custeio direto ou variável e sua utilização no planejamento estratégico e controle gere~

LISTA DE FIGURAS LISTA DE TABELAS

AGRADECIL\1ENTOS . • . . . • • • . . . • • . . • . . . . • . • . . . • . • . . • • • • • • • ·· •.

ABSTRACT . . . • . . . • . • . . . . • . . . •

Il-JTRODUÇAO . . . .

1 - FUNDAJlliNTOS E CONCEITOS

vi i ix xii xiii xiv

l

1 . 1 - Hierarquia das Decis6es Empresariais... l

1.1.1- Planejamento estrag~gico .•. . . • . . . 5

1.1.2- Controle Oper~cional . . . 7

1.1.3 ·- Controle Gerencial . • . . . • . . ... . . • . . . 8

1.2 - Teor·i·a· dos· Sistemas .. :. . . . • . . • . . • 13

1.2.1- Sistema de Informações . . . . . . 17

1.3 - Teoria da Tornada de Decisão . . . • . . . 20

1. 3.1 - Pesquisa Operacional . . . . . . 23

1.4 -

Inflação...

~... .

252 - CLASSIFICAÇÃO E ANÁLISE DOS CUSTOS FACE AOS SEUS COMPORT M1ENTOS • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • 2 8 ·2.1- Associabilidade dos Custos • . • • . • • • • . • . . . 29

2.2 - Variabilidade Face ao Nivel de Atividade da Empresa . . . • • . . . . : . . •. . . 33

2.3- Tratamento Face~ Inflação . • . . . • . . • ~... 41

2.4- Aprendizagem~... 47

2. 5 - Identificação e l'-1étodos de Análise de Custos. 52 2. 5.1 - Administração Industrial . . . • . . . • . .. 55

2.5.2- Método dos Pontos Extremos . . • • . . . 58

2.5.4.- M~todo do Gr&fico de Dispersio

2.5.5 - Análise de Regressão

62 63

3. - ANÁLISE DAS RELAÇÕES CUSTO-VOLUME-LUCRO E ANÁLISE DE

CONTRIBUIÇAO • . • . . . • . . . • . . . • . . . • . . . . 74

3.1- Equilibrio Econ6mico da Empresa . . • . . . 79

3.1.1- Campo de Pertinência... 79

3.1.2- Margem de Contribuição . . • . . . 83

3,1.3- Alavancagem Operacional ···~ 86

3.1.4 - Margem de Segurança . . . 90

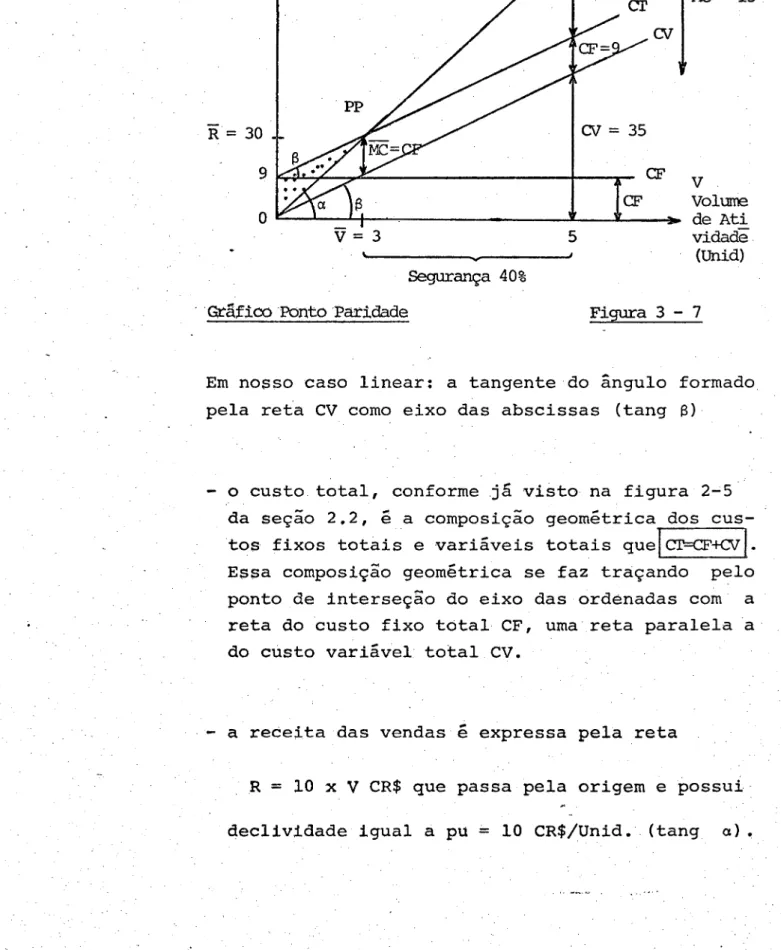

3.1.5- Gráfico do Ponto de Paridade . . . 96

3.1.6 - Gráfico da Contribuição . . . 104

3.1.7- Consideraçaes . . . . • • . . • . • • . . . 114

. 4 - CUSTEIO POR .ABSORÇÃO E CUS'l'EIO DIRE'l'O 118 4 .l - AValiação d_e Estoques • • • . . . . . • . . . . . . . 118

4. 2 - Custeio p~r Absorção . . . • . . • • . . . • . . . • . . . . 4. 3 - cu·stei·Ci "Direto . . . •:• .. e • • • • • • • • • • • 4.4-

um

confronto entre os M~todos . . . • . . . 127 133 4.4.1- Caso do Tratamento dos Custos Fixos.. 1384.4.2- Caso dos Resultados à Longo Prazo .•. 146 5 - CUSTEIO DIRETO E TOMADA DE DECISÃO... 153

5.1 Modelos de Custo •...•.•...••...••.•••••.•. 156

5,2- Contexto de Utilização . • . • . • • . • • . • • . . . 161

-5,3.-· ·Aplica·ções . . . 163

5.4- Contribuiçio por Segmento de Atividade . . . • . . 165

5.5- Sistema Piramidal ..•.•....••..•••.•••••... 174

5.6- Composto de Produtos .•..•••.•.•..•••...•.•.. 182

7

8

ANEXOS • • • • • Cl • • • • t • • • • • • • • • • • • • •

~óqica de Programação 7.1

- - - - -

MAT FIN7.2

---

CALENDA •.••7.3 MIN QUA

7.4 CUR EXP 7.5

7.6

7.7

7.8 7.9

7.10 7.11

7.12

MULTLIN DEM RES RESUL'rA PTO PAR ESTOQUE SILINOR MATCALC SIMULAR

.

....

REFERtNCIA.S BIRLIOGRÂFICAS

.

.

.

".

...

...

197 198 199 204 209 213 217 222 225 230 234 239 245 250

Figuras

1 1 1 - 2

1 3

1 4

1 5

1 6

2 1

2 2

2 3 2 - 4 2 - 5

2 6

2 - 7

2 8

2 9 2 10 2 11 2 12 -2 13

-2 143 1 3 2

3 '3 3 4 3 5· 3 6

3 7

3 8

3 9

3 .... 10 ....

P . 1ram1 e ~ 'd H' 1erarqu1ca ..•••••••••••••••••••••• ~ ' Elementos de um Sistema •.•.•.••••••••••.•••• Sistema Cibernãtico ••.••••••••••••••.••••••• Transmissão Informação •••..•.••.•.••••.••.•• Valor Esperado e Custo da Informação •••....• Sistema de Tomada de:Decis8es e Controle ..•• Objetivos de Custo I •••••••••••••.••.••••• Objetivos de Custo - II ••••••••••••••••••.•• Custos D~retos e Ind~retos .•••.••••••••.•••. Campo de Pertinência ~ ••••••..••••••..••••••• Custos Decompostos ..•.•.•••.•.••.••••.••••.. Custos Totais ...••••. : •••••..•••••••.•••.•.• Custos Unitirios ~ •.•.••••••••••••••••••.•••• Custo Fixo em Moeda Vigente .••.••••••••.•••• Custo Fixo em Moeda Deflacionada •••..••••••• Curva da Aprendiz agem· •.•••••••••••••.•••••.•

Aproximação Visual . . . .

Reta Ajusta da . . . • • • . . . • • • • . . . • . . .

Plano de Regressão .••.••••••••••••.•••••••••

Correlação . . . .

Processo $Ul . • • • • • • • • • • • • • • • • • . • • • • • • • • . . • . • •

Processo norte •••••••••••••••••••••••••••••• ·Receita . . . ~~~ . . . .

Custo Fixo ···~···

Custo Variivel Unitário ••••••••••••••••••••• Grau de Alavancagem Operacional ••••••••••••• Gráfico Ponto Paridade ••••••• _ •• ~ •••••••••••• Receitas das Vendas ••••••••••••••••••••••••• Custo Variável Total ••••••••••••••••••••••••. Margem de Contribuição

.

.

.

.

~.

.

.

.

.

. . .

.

. .

.

.

. .

3

-

11 3-

12 3-

13 3-

14 3 - 15 3-

16 4-

1 4-

24

-

3 4-

4 4-

5 5-

1 5-

2 5-

35

-

4 5-

5-Reta da Contribuição 99

Custo Fixo e Lucro Operacional . . . 100

Ponto Paridade . . • . . . ~... lOl Fatores que Afetam Ganhos . . . • . . . • . 103

Gráfico da Contribuição . . . • . • . . . • . • . • . . • . 105

Gráfico para Agregados . . • . . . • . . . 110

Assincronismo Produção-Vendas . · . . . • . . . 124

Fluxo- Custeio por Absorção . . . . . . 130

Algoritmo "T"- Custeio por Absorção... 132

Algoritmo "T"- Custeio Direto . • . . . 135 Fluxo - Custe~o Direto

Custo Integrado Estrutura

Segmentos Segmentos

• • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • e •

Produtivos . . . .

Mercado16gicos • . • • . . . • • . . • . . . Pirâmide de Segmentos

. . .

'.

. . .

.

.

.

. .

.

.

. . .

Tabelas

1 - 1 Distinções entre Planejamento Estratégico ,

Controle Gerencial e Controle Operacional 11 1 - 2 - Decisões Tomadas nos Tris Niveis

Estratégi-1 - 3

2 - 1

2 - 2

2 - 3 2 - 4

2 - 5

2 - 6

2 - 7

2 - 8

2 -.9

2

--

10 2-

11 2-

12 2-

13 2 .- 14-"08, Gerencial e Operacional •.•••.•...•••.• 12

Principais Caracteristicas da Inflação ..••.

-Custos Diretos e Indiretos

. . .

. . . .

. .

.

.

. . .

. . .

Características dos Custos Variáveis e Fixos Planilha de Custos Proquto Q •.••••..•••••..Custo Fixo Unitário

...

Características dos Custos variáveis e Fixo27

30

33

38

40

Total e Unitários •.•..•••.•.••...• ~... 41 Produção, Custo Fixo Total (moeda vigente) e

Periodo • • • • • • • • . • • • • • • • • • . • . • • • • . • . • • . . • • • • 44 Custo Fixo Unitário (moeda vigente) e Periodo

Período, I.G.P., Evolução%, Custo Fixo Total (moeda deflacionada) e Custo Fixo Unitário -(moeda deflacionada)

.

.

.

. . .

. . .

. .

. . . .

. .

. .

.

Produção por Periodo, Produção Acumulada e Custo Unitário...

Periodo, Custo Total e Volume de Atividade •. Volume de Atividade e Custo Total..••...

Custo Total, Variável e Fixo. . . .

.

.

. . .

.

. .

Total e Média do Custo e Volume...•..•..

Grupos de Baixa e Alta Atividade.

.

.

.

.

.

.

. . . .

3

-

1 Operações Extremas...

743

-

2 Evolução Receita-Custo-Lucro...

753

-

3 Coeficiente de Consumo...

773

-

4 Desconto de Volume • • • o • • • • • • • • • • • • • • • • • • • • • 80 3-

5 Demonstrativo Marginal • • • • • • o • • • • • • • • • • • • • • 85 3-

6 Orçamento . . . o • • • • • • • • • • • • • • • • • • • 108 3-

7 Demonstrativo de Resultados. . . .

.

. .

.

. . .

. .

.

1094

-

1 Estoque . . . o . . . . 1204

-

2 Método P.E.P.S....

1214

-

3 Método U.E.P.S....

1224

-

4 Método P.M.P . •.. -. . . • ~ . . . • . . . · . . . 1224

-

5 Custos Relevantes 125 4-

6 Estoque Produto a Granel 125 4-

7 Estoque Produto Embalado. . .

.

. . .

.

.

. . . .

.

. . .

1264

-

8 ' 126 Custo Unitário das Vendas •••. -. • . • . • . . .-4

-

9 Demonstrativo de Resultados 128 4-

10-

Custo dos Produtos Vendidos 129 4-

11-

Custo dos Produtos Fabricados . . . • . . . • 1294

-

12-

Demonstrativo Marginal de Resultados •...• 1344

-

13-

Demonstrativo Gerencial de Resultados .•..•• 1384

-

14-

Produções - Vendas - Custos...

1394

-

15-

Demonstrativo de Resultados - Custeio Direto 141 4 -. 16-

Demonstrativo de Resultados - Custeio por A~ ~orçao···~··· 1434 - 17- Resultados- Estoques .•••••••••••••• ~... 145

4 - 18- Custos Unitãrios Produtos .••.•••••••••••••. 146 4 - 19 - Cadência da Empresa • • . • • • • • • • • • • • • . • • • • . • . . 148

4 - 21 - Orçamento QÜinqÜenal - Custeio por Absorção 150

4 - 22 - Confronto Métodos 151

5 - 1 Contribuição/Fator Limitante .•...•.•..•••.• 159

5 - 2 Demonstrativo de Resultados por Segmento de

Atividade . . . .. . . . 168

5 - 3 Demonstrativo de Resultados por Mercado 172

5 - 4 Demonstrativo de Resultados por Produto 173

5 - 5 Demonstrativo de Resultados por F~brica 178

5 - 6 Demonstrativo de Resultados por Linha . . . . 179

5 - 7 Demonstrativo de Resultados por Produto •..• 180

5 - 8 - Potencial de Vendas - Preço de Venda - Custo

de ~r ansporte ~ . . . 18 5 5 - 9 Custo por F~brica e por Mercado

5 - 10 - Horas de Produção Necess~rias e Disponíveis. 5 - 11 - Contribuição Unitária Utilizando Equipamento Especializado •••..•..•••••..•.•••••.•...•.. 5 - 12 - Contribuiçao Unitária Utilizando Equipamento

AGRADECIMENTOS

Em anos, nos quais o prioritãrio habitual se constitui nos com-promissos exist~nciais, profissionais e sociais, e a maior ri-queza acad~mica é o livre e escasso momento para se concentrar nas idéias, a presente dissertaç~o excede o objetivo de atender às ex1gencias acad~micas, para fins de conclus~o do Curso de Mes trado em Administraç~o. Constitui-se em profunda sensibilidade à

paix~o do aprender, parafraseando Sócrates, "A única coisa que sei, é que nada sei".

Este trabalho é uma disposiç~o no sentido do fazer, em abandono

à satisfaç~o do material e a alegria do lazer. N~o fossem a cola

boraç~o e o entusiasmo recebido de vãrias pessoas, e esta disser

taç~o teria sido frustrada.

Seria grande risco ao demonstrar a minhà estima e gratid~o aos inestimáveis apoios recebidos, tentasse eu mencionar nomes, pois certamente ocorreria em omissões.

Devo, no entanto, destacar o nome do Professor Dr. Wal ter Delázaro, meu orientador, dono de enorme paci~ncia e atenç~o para com este trabalho, a quem dedico eterno reconhecimento. Aos mestres da Es cola de Adrninistraç~o de Empresas de São Paulo, da Fundação Getú lio Vargas, representados pelos membros da banca examinadora des te trabalho, professores Wolfgang Schôeps e Francisco Silvio de Oliveira Mazzucca, a minha gratidão pelo muito que fizeram na formação que necessitei para a execução deste trabalho.

Sinto-me, por fim, na obrigação de externar os meus agradecimen-tos, de ordem familiar, àqueles mais próximos, de quem furtei h~

ras de convivia e impus momentos de sacrificios, superados pela grande compreensão e estima, em particular, ao auxilio direto e encorajamento constante que recebi de minha esposa Vitoria, a quem credito o mérito, eventualmente existente, nesta disser tação.

The dissertation aims to present a costing method called.dir~ct

costing and its utilization for entreprises' decision making. The dissertation covers five top~cs:

In the first one, i t includes a revision of some necessary

points for the understanding of the problems of this dissertation. The second topic classifies and analyses the costs in relation to their behaviours, we show their associability and variability. The third topic shows the ielationship between prices, cost, volume and profit, .as well as, the contribution analysis.

The fourth topic presents the conventional method of costing or absorption costing and ~he distinction between this and management method or direct costing.

Finally, the fifth topic analyses the direct costing procedure and its effect on entreprises' decisions, associated with the bperations's earnings.

Nas funções de planejamento estratégico empresarial e de contra le gerencial, faz-se constantemente presente a tornada de decisão, ou seja, a escolha entre diferentes rumos. Essas eleições podem se apoiar em pressentimentos sem fundamentos precisos, ou em ju! zos pens~dos com atenção e rninGcia. As decisões, quando levam em consideração estes Gltirnos, são comumente mais acertadas.

O juizo ponderado exige um sistema de coleta e anãlise de infor-mações classificadas corno relevantes, ou seja, as que afetam a operacionalidade da decisão eleita.

O estudo do "Custeio Direto: Elemento de apoio na tornada de deci são", objeto da presente Dissertação, ocupa-se em descrever um método de custeio denominado de custeio direto ou variãvel e sua utilização, corno instrumental desse jui~o ponder~do, na solução de problemas empresariais.

No Brasil, o desenvolvimento e expansão das empresas em anos de avanço econômico favoreceram o aumento da complexidade operacio-nal das organizaçõ~s, e sua direção se viu copelida a descentra-lizar a tornada de decisão, confiando parte dela aos responsáveis 9peracionais.

Em seguida, a inflação e a crise exigiram das empresas uma admi-nistração mais ágil em decisões e rigorosa em seus custos, sobre tudo naqueles tidos corno relevantes e urna gestão mais prudente . Em alguns setores, podemos mesmo dizer, o grande objetivo e a

sobreviv~ncia.

Dentro desse cenário real, pode-se bem avaliar a riqueza contida numa decisão acertada ou, com a devida alteração, o cáos empres~

rial.

As justificativas mostradas destacam a validade do tema, princi-palmente consid~rando-se que a aplicação do custeio direto, a problemas de planejamento e controle empresarial, e um dos desen volvimentos mais significativos, na metodologia de administração contábil, nos Últimos anos.

Desdobramos o nosso estudo em cinco tõpicos:

No primeiro,. incluimos a revisão de alguns pontos necessários ao trato dos problemas componentes deste estudo. Dentre eles, desta camos a hierarquia das decisões empresariais, a teoria dos siste mas, a teoria da tomada de decisão e a inflação.

No segundo tÕpico, mostramos a classificaç~o e análise dos custos, face aos procedimentos. Comentamos a associabilidade e a variabi lidade dos custos, seus tratamentos face à inflação, o efeito da experiência e mostramos alguns mêtodos de identificação e análise de custos.

No terceiro tÕpico, damos enfase às relações entre preço, custo, volume e lucro, assim como a análise da contribuição.

No quarto tõpico, apresentamos o mêtodo tradicional de cuiteio, por absorção, ou completo e a distinção deste em relação ao .mêto do gerencial de custeio direto.

Finalmente, no quinto tõpico, analisamos o procedimento de custeio direto e suas implicações em decisões empresariais, associadas aos

resultados operacionais.

Nos anexos ofertamos alguns programas conversacionais para o com putador de bolso HP-41 CV, com vistas à solução de alguns probl~

mas encontrados ao longo deste estudo.

bs

t6picos aqui evidenciados s~o os que consideramos requisitos para a boa compreensão do estudo do Custeio Direto, como elemen to de apoio à tomada de decisão. Claro está que todo ins-trumental de apoio à decisão·, na empresa moderna, não pode ser enfocado por si s6, o que exige sua interligação com o amplo sistema administrativo.No desenvolvimento deste primeiro capitulo, teremos a oportunid~

de de relacionarmo-nos com o vocabulário, os conceitos e as teo-rias em utilização no estudo.

Inicialmente nossa atenção se fixará na hierarquizaç~o das deci-s5es empresariais, sua aplicação em planejamento e controle no horizonte de tempo associado aos niveis de escalão.

Uma introdução se faz necessária às teorias dos Sistemas de In-formação, da Decisão Racional e suas interações.

O estudo dos efeitos da inflação nas decisões, será Gtil pár~ a compreensao dos fatores velocidade e sacrificio.

1.1 - Hierarquia das DecisÕes Empresarial$

Empresa industrial é aquela que, além das operaçoes manufa tureiras - produção de matérias-primas ou transformação de~

tas em produtos acabados - exerce ação de distribuição e venda dos seus produtos; um setor financeiro-contábil que gera e controla seus fundos(l).

(_1) MACHLINE, Claude et a1ii. Manual de administração da ção - Rio de Janeiro: Fundação GetÚlio Vargas, 1971,

p. 5

E

neste contexto que usaremos as palavras: "empresa" e "produto", o que n~o nos impede de estender todo raciocinio aqui exposto, às organizaç3es comerciais, financeiras ou de serviços, evidente "mutatis mutandis".Nosso enfoque sobre a empresa industrial se prende maior complexidade e abrangência de funções, o que fácil o enfoque às outras organizações.

~

a sua torna

Uma classificação clássica das funções administrativas é a de Fayol(2), muito bem estudada por Koontz e O'Donnell(J). A grande empreitada do administrador

é

a de criar, no interior da empresa, um ambiente que permita alcançar o seu ob jetivo, afetado, evidentemente, também, pelo ambiente ex terno no qual a empresa opera.

As atividades administrativas sao agrupadas em cinco cate-gorias: planejamento, organização, designaç~o de pessoal , direção e controle; todas desempenhadas, simultaneamente pelo administrador.

O planejamento abrange a seleção de objetivos e diretrizes, progr·amas e procedimentos, visto que envolve uma escolha en tre muitas alternativas.

Planejamento, é tomada de decisão.

A organização espelha a estrutura organizacional ou as re-lações de autoridade administrativa, o que implica na exis tência de mais de um administrador na empresa, agindo da mesma maneira, delegando autoridade, ou seja, poder. A res ponsabilídade porém não pode ser delegada mas, por vezes, compartilhada.

(2) FAYOL, Henrí. Administração industrial e geral - São Paulo : Editora Atlas S.A., 1970

(3) KOONTZ, Harold & O'DONNELLCyril. Principies de administração.

A designação de pessoal,

é

a função pela qual os cargos constantes na estrutura organizacional, são preenchidos por·-pessoal , para a execuçao de tarefas.

A direção compreende a orientação e a supervisão de subor-dinados , a fim de que tenham condiç6es de trabalhar efi cientemente, na consecução dos objetivos da empresa, defi-nidos pela função planejamento.

O controle mede o desempenho, corrige os desvios, reconduz ao melhor caminho, permitindo a consecução dos objetivos.

2

vi~Ivel que as funç6es assim classificadas sao de influ-ênéias reciprocas e simul tânea:s ;· formando um conjunto que; como veremos adiante, ao estudarmos a teoria dos sistemas, pode ser chamado de sistema administrativo.o

que o admi-' nistrador faz para obter um esforço coordenado, por parte dos subordinados,é

animar este sistema.t:

importante destacar o principio ··-da universalidade ·das funçÕes administrativas, ou seja, os administradores, em qualquer tipo de empresa, desempenham suas funç6es· indepeg denternente de seus níveis, na estrutura organizacional. Segundo Koontz. & O' Donnell (4) , "Na administraçãoé

o .ho-mem que é importante, pois inclui o próprio administrador e as pessoas que ele emprega para comprar ou alugar e u~ar

os fatores inanimados para que os bens e serviços sejam produzidos e vendidos a um cer.to preço".

Anthony e Dearden(S) distinguem três níveis de preocupaçao, .

)

nos quais se tornam decis6es na empresa: a estratégia, a ge~

'

tão, e a operação. A cada um desses níveis, diferentes fer rarnentas são necess&rias·.

Formar Urna estratégia, é definir o rumo do desenvolvimento que a empresa tenciona alcançar a longo prazo, em relação (4) KOONTZ & O'DONNELL, Administração p.58

à evoluçâo que ela preve para seu ambiente. ~ feita ao vel mais elevado da estrutura organizacional, ou seja, la direção da empresa.

pe-A gestão é a combinação e utilização dos recursos, sejam materiais, sejam, financeiros, sejam humanos, para atender aos objetivos de curto prazo, dentro do quadro estratégico da empresa. Ela é feita a nível de direção da empresa, p~

ra assegurar coer~ncia com a estratégia, mas é praticada , antes de tudo, pelos administradores da empresa que rece-bem delegação de autoridade, o que lhes permite a tomada de decisões.

A operaçao é a utilização dos meios definidos ao nível da gestão para executar as tarefas necessárias de maneira efi caz. É o trabalho do dia-a-dia da empresa.

Antes de detalharmos cada processo associado àqueles ní-veis, vejamos, melhor, o significado de planejamento e con trole.

Em um estudo da 11

National Associ'ation of Accountants"(6) ,o processo de planejamento é definido como um processo for-mal e. sistemático para, intencionalmente, dirigir e contrQ

lar as operaçoes futuras, em direção aos objetivos deseja-dos pàra períodeseja-dos superiores a um ano.

O proces$o de controle implica em j~lgamento de como as açoes e as realizaçoes sendo ou não satisfatórias, em rela ção

à

um padrão previamente determinado. Caso não estejam, implicam em ações corretivas. Ao estudarmos a teoria dos sistemas, destacaremos o sistema cibernático, intimamente ligado ao sistema de controle.Há

também a ser destacado, a importância de diferentes fa. tores, ou seja, o princípio da exceção, que salienta, o uso eficiente da energia e do tempo dos administradores • Estes só se justificam quando enfocam a sua atenção naque-las funções relevantes que exigem uma ação corretiva. Emoutras palavras, uma an~lise de custo, versus beneflcio,d~

ve-se desenvolver no processo de controle, orientada para onde o controle deve ser evidenciado, e onde h~ prior!_ dade. A noção de nivel de tolerância deve ser acatada. Hierarquizam-se as atividades relativas à planejamento e controle em

tr~s

categorias(?):- planejamento estratégico - controle gerencial

- controle operacional

A administração, como um todo,integra esses processos que, por sua vez, são complementares. As diretrizes utilizadas pelo controle gerencial provêm do planejamento estratégico, sendo as diretrizes do controle operacional, fornecidas p~

lo controle gerencial.

1.1.1 - Planejamento Estratégico

Planejamento estratégico,

@

o processo que detém os objetivos da empresa, que decide as alteraç6es desses objetivos, escolhe os recursos a serem uti-lizados para.o alcance desses objetivos, fixa as pollticas a s~guir, para aquisição, uso edisposi-- (8)

çao desses recursos · · .

Da definição pr~cedente, inferimos que, o planeja~

menta estratégico é processo de médio e longo pr~

zo. O horizonte considerado engloba vários ciclos operacionais da empresa, dóis, três, cinco ou-mais anos, o que gera um alto grau de incerteza.

O planejamento estratégico é orientado essencial-mente ao exterior, buscando informações do seu meio externo; é a economia aplicada e um envolvimento da alta hierarquia da ~mpresa - seus diretores - nor

(7 )_ ANTHONY & DEARDEN, Management con:trol p. 7

malmente cercado de grande confidencialidade~

O comportamento humano não é tão relevante, pois os objetivos a serem atingidos s~o fixados com ne~

tralidade e impessoalidade, não considerando os fa tores psico-sociais, em jogo na empresa, ou seja : os resultados são os "esperados" e não os "deseja-dos".

Na reflexão estratégica, os problemas, as idéias , as necessidades, as oportunidades, o ambiente poli tico e econômico não são repetitivos, pois não são função de calendãrio ou do ciclo operacional da em

pre~a, o que permite ao planejamento possuir um en

foque totalmente irregular. Os métodos de atuação são função da natureza dos problemas, caracteriza~

do bem as decisões do planejamento estratégico, p~

la falta de modelos.de decisão explícitos(9). Os informes financeiros e contábeis, nao sao ferr~

mentais suficientes para a formalização do proces-so de planejamento.

De urna pesquisa(lO) sobre gestão previsional, rea-lizada na França, em 1976, por Paul Daniel, podemos destacar:

a) em urna amostra de 100 ern~resas, possuiarn um pl~

no estratégico, 29 delas.

b} em 60% dessas empresas o horizonte de planeja -menta abrangia um período de 5 anos.

cl em 83% dessas empresas a revisão do plano era anual.

dl em 79% dessas empresas as definições quanto as orientações estratégicas e objetivos, eram fixa (9) BÕER Gerrnairi, Direct cost and contribution accounting an

in-tegrated managernent accounting systern - New York - John Wiley 1974, p.3

e) o contefido desses planos incluia:

análise ambiental: estudos de mercado, tecno-logia, concorrência

estudos das forças e fraquezas da empresa - previsão de vendas

- investimentos

- necessidades de financiamento

1.1.2 - Controle Operacional

O controle operacional ~ um processo pelo qual atin ge-se a realização eficiente e eficaz de tarefas

esp~cificas

(ll) .o·controle operacional preocupa-se com o desempe-nho das atividades-fins da empresa(l2), focado so bre as tarefas tomadas separadamente

outras.

umas das

O horizonte de tempo do controle operacional e de curtissimo prazo ~ o dia-a-dia, o controle neste nivel, consumindo grande volume de informações

principalmente quantitativas; raramente informações monetãrias.

As decisões a nivel operacional sao descritas em procedimentos manuais ou programadas, pois são al tamente estruturadas, envolvendo modelos de deci são matemáticos e facilmente computarizados.

Os sistemas de controle operacional sao dotados de alto grau de segurança, são sistemas racionais,com regras lógicas e de controle relativamente simples. são fáceis as analogias com os sistemas mecinicos , elétricos e outros. Os dados utilizados- são exatos e em tempo real, ou seja, os dados não são aproxi-(11} ANTHONY & DEARDEN, Management control p .13

mados mas relatados quando o evento está ocorrendo.

1.1.3- Controle Gerencial

Controle gerencial é o processo pelo qual os admi -nistradores asseguram-se de que os recursos necessa rios são obtidos e utilizados .com eficácia e efi ciência, para realização dos objetivos fixados pe la empresa ( 13 )

O controle gerencial também é denominado por alguns autores como controle administrativo e controle de gestão, por autores franceses.

É neste nivel onde se torna mais ampla a validade do custeio direto, como fundamental para a tomada

d e d ec1soes . - (14) •

Ainda, segundo

Ant~ony

e Dearden(1S), o sistema de Controle Gerencial se caracteriza por urna lista de seis itens:1. O controle gerencial está focado em programas ou orçamentos que são instrumentos de gestão, p~

ra atingir os objetivos, e em centros de respon-sabilidade, ou seja, uma unidade de organização, sob o comando de um só administrador responsá vel.

2. O sistema de informação a nivel do controle ge -rencial, gera duas espécies de informaçõei: a) previsionais, ou orçadas, ou desejadas (ela

boradas previamente)

b) atuais ou reais (relatadas apos realizações e se satisfazem com valores aproximados.

(13) ANTHONY & DEARDEN, Managementccontrol p. 8

(14) BOER, Direct costing p. 7

3.

o

sistema de controle gerencial é um sistema amplo, abrangendo todos os aspectos da operaçao da empresa.4. O sistema de controle gerencial apoia-se em urna estrutura financeira, na qual os dados relevan-tes são os monetários.

5. O processo de controle gerencial apresenta urna caracteristica ritrnica, ou seja, ciclica, repe-titiva.

6. O sistema de controle gerencial é, ou deve ser, coordenado e integrado, ou seja, seus dados são reconciliáveis.

No processo de controle de gestão, a comunicação através da organização é extremamente importante: envolve a alta e média administração. Assim, como as decisÕes fluem pela linha gerencial, os aspec tos psicológicos são relevantes e significativos , sendo dominante o julgamento do administrador.

O horizonte de tempo, dentro do qual o controle g~

rencial se desenvolve,

.é

de curto prazo, normalmen te de um ano, ou de_ um ciclo operacional da empr~sa.

As decisÕes existentes neste n!vel são semi-estru-turadas e os ferramentais mais importantes são os sistemas especificas de apoio à decisão e a peque-na participação do julgamento ou intuição humapeque-na. As informações usadas neste nivel são de

interna e externa à empresa.

origens

nanceiios, econ8micos e cont~beis, dispondo de in-formações históricas e previsionais à curto prazo.

. o ( 16)

Segundo os autores Ardoin e Jordan o controle gerencial tem cinco objetivos, intimamente ligados:

1. permitir a descentralização das responsabilida-des

2. favorecer a coordenação entre os administradores 3. impelir os ·administradores à pensarem no futuro

4. motiv~-los a agir dentro do interesse da empresa

5. favorecer seu aprendizado para melhorar seus de sempenhos.

SISTEMA DE DECISÕES SISTEMA DE INFORMAÇÕES

nao estruturado julgarrento hUID3I16

semi-estruturado sistemas de apoio à

decisões

estruturado

m:xlelos matemáticos

Pirâmide HierMquica

. (17) Fonte: Woiler

Estratégico

Controle Gerencial

Controle Operacional

(16) ARDOIN et JORDAN, Le contr8leur, p.23

19 Nível

29 Nível

39 NÍvel

Figura 1 - 1

caracter!stica

- Campo dos planos

- Complexidade - Grau de estrutura - Natureza da informação

-·.~cação das info~

naçoes

- Objetivo

das

estimativas previsionais- Pessoas diretamente envol vidas

- Número de pessoas envolvi

das

-- Atividade mental

- Disciplina de referência

~ Planejarnénto e Controle

~ Herizonte de tempo

-

~su.ltadofi.rl.al

- Avaliação do resultado final

Planej • Estratégico

- Um só aspecto por vez

- Diversas variáveis

- Não estruturada e irregular - Preparada para o problema es

tudado, mais de origem ex:: terna e de caráter previsio-nal, menos preciso .

- Relativamente simples

- Mostrar os resultados espera

dos

-- Assessoria e alta administra

-çao

-P~eno

- Criativa, analítica - Economia

.... Planejamento dominante, mas pouco controle

- Longo prazo

..

~eHtieã@- Extremamente difícil

- (18)

Fonte = adaptaçao de Anthony e Dearden · ·

I .

(.18) ANTHONY & DEARDEN 1 Management control

\

Controle Gerencial .-Conjunto de organização

- Menos complexo

- Ri bnico, proc. prescritos - Integrado, dados financei

ros, caráter mais históri co e interno", mais preci:: so

- Relativamente difícil - Conduzir aos resultados de

sejados

- Linha e alta administração - Elevado

- Administrativa, persuasiva - Psicologia Social

- ~nfase nos dois aspectos

.- Gu:tro prazo

- Açees

interioresàs

polític as

- Muito menos difÍcil

-.

Controle aperacional .-Tarefa isolada

- Variáveis controláveis - Estrutura racional

- Preparado para a operação preciso, não financeiro, em

ternp:J real

- Relativamente simples

- Medir desempenho

- Supervisores ou ninguém - Variável

- Seguir regras

- Economia, ciências fisicas - Execução do plano

e

con~le

- Dia-a-dia

- Bens ou serviços - Relativamente fácil

Tabela 1 - 1

1.0

p,~

(1) :J;:I

() ()

i-'·

::r:

cn t'l

O, H

li

z

1-'· ti:I

o ...

.n

~I-'

PJ PJ

rr S::

(1) p,

li (1) ...

PJ

1-'0

P,(tl i-'· X

n.ro Pllí.l rr

c

1-'· rr

() i-'·

o

<:o

p, ...

llJ llJ ti:I

:J;:il-'-ti:I ~

(/')H\

~o

I li

1-tj E3

Gl llJ

<!ví.l

... ll!l

o

i-'

I.O(D

~

1.00

"'

lio () (D cn cn

o

NI vel Estratégico

- Fixação das Diretrizes - Fixação dos Objetivos

- Elaboração dos Planos e Projetos - planejamento Longo Prazo

- Fixação de Metas - Fixação da Estrutura

Organizacional CentralizaÇão e Descentralização

*

-.Politica de Pessoal - Politica Financeira

• Investimento

. Financiamento do investimento e capital de giro

•. Remuneração do capital

*

- Politica Comercial

*

- Politica Tecnológica

*

- Linha de Produtos , - Diversificação - Ampliação, Expansão - Integração Vertical

*

- Poli tica de Suprilrentos. e Estoques

*

- Localização das Atividades

Fonte= Machline(lg)

Nível Gerencial -- Elaboração de Orçamentos

*

- Elaboração de Normas Manualização

*

- Elaboração do Manual de Organização

*

- Análise de Sistemas Fluxograrras, Formulários Organização e Métodos

*

- Desenvolvimento Organizacional - Relações Industriais

*

- Análise Contábil-Financeira - Controle Financeiro

- Controle dos resultados, Controle dos custos

*

- Pesquisas de mercado - Projeções de demanda - Prorroção de vendas ·

*

- Relações PÚblicas

*

- Elaboração de Projetos

.

*

-· Assessoria Juridica

*

- Assessoria da Produção: Engenharia de Produto,

Engenharia Industrial, Controle de Qualidade, Planej .da Produção

NI vel Ope~acional·

- Processamento de Dados

*

- Recrutamento, Seleção, Treina-mento e Promoção

- Pagamentos, Cobranças Crédito

- Vendas, Distribuição, Assistência Técnica Garantias

*

- Programação da Produção

- Controle de Estoques Suprimentos

*

- Inspeção de Qualidade

*

- Manutenção

*

- Execução das Operações de Prcx:lução

Tabela 1 - 2

1-'

1.2- Teoria dos Sistemas

Toda tomada de decisão racional firma-se numa estrutura de dados que se transformam em informações. Urge, pois, com preenderrnos os conceitos da teoria geral dos sistemas e do

sub-sistema de informações.

O primeiro nome associado

à

teoria geral dos sistemas e o de von Bertalanffy( 20), que conclui que os conceitos bási cos dos sistemas, nas ciências exatas (sistemas fechados),t ... . - .- . h (21 ) ( . t b t ) sao ex ens1ve1s as c1enc1as urnanas s1s emas a er o .

Defini-se sistema, como um conjunto complexo estruturado· ~

composto por elementos em interação de natureza não casuaL de modo que o todo seja mais do que a sirnple·s sorna das paE_ tes (existência de sinergia) • _

Os sistemas fechados sao aqueles isolados de seu

ambien-( 2 2) - · - · · ~ d. d h a~ ~

te . ,. sao os s1stemas rnecan1cos Ja estu a os seculos, pela ciência.

Os sistemas abertos sao aqueles que mantêm intercâmbio com

. f d . t -rnb. f d b . - . (2 3 }

o rne1oi e azern esse 1n erca 10 ator e so rev1venc1a . Nessa classe estão os sistemas relativos aos seres vivos e aos grupos so~iais.

Nos sistemas abertos o in.tercârnbio entre elementos e o meio depende da informação e sua transmissão.

Podemos classificar como sistema aberto, o sistema adrninis·

)

trafivo, onde um conjunto de recursos estruturados são des tinados à processar urna tarefa adrninist~ativa definida .

. (20) BERTALANFFY,

Petrópolis:

L udw in g von , -=T-=e:..:o:..:r==-1=-' -=a~gi...,;e::...;r:-a;:::.;;l__::d;;.;o::..:s::_.-=s-=i-=s;...t;;..e.;;..rn.;.;.;._a_s

Editora Vozes Ltda., 1973

(21) VASARHELYI e MOCK, Sistemas p. 70

(22) VASCONCELLOS, Harcos A., Planejamento e controle desiste-· mas abertos. Material didático da EAESP - FGV. ·1979

. . - (24)

Os principais elementos dos sistemas sao : - diretrizes, objetivosj planos, projetos, metas

entrada, salda, meio interno, ambiente externo, veis endógenas, variáveis exógenas, interface

variá-- amplificadores (.laços positivos) e estabilizadores (la -ços negativos)

- sensor, medidas, controle, correção, retroação, homeosta se (conjunto· dos laços de equilíbrio), regulador, serva-mecanismo, cibernética

ruído, entropia (medida de desordem, é função inversa da energia é a degradação do sistema por si só} , redundãn-cia, negentropia (entropia negativa, reaçao contra a de

-sagregaçao da en~rgia)

Para a análise de alguns problemas de sistemas, que· dizem respeito

à

função de controle, podemos recorrerà

teoria dos reguladores ou cibernética(2S), que é definida como o1 ~ h - . (26)

contra e e a comunicaçao no ornem e na maqu1na .

O sistema cibernético tem algumas características próprias como ( 27 ) :.

- há um estado fixo ou um equilíbrio a ser mantido - há uma constante alteração no meio no qual o sistema op~

ra; e constantes ajustes, no sistema, para o manter em equilíbrio. Dai o termo sistema din~mico.

- há uma transferência de informação d-o ambiente externo p~ ra o meio interno do sistema

- há um esquema mecânico projetado, no qual as açoes corre tivas são tomadas, dando como resultado o equilíbrio do sistema que é mantido, ou, em outras palavras:

(24) MACHLINE, Claude, Dinâmica de sistemas: conceitos, defini-ç8es, princípios. Material didático da EAESP-FGV. 1977 (25) WIENER, Norbert, Cibernética. São Paulo: Editora Poligono

S/A, 1970 "

(26) ANTHONY & DEARDEN, Management control, p.4 (27) SISK, Henry L., Management and Organization

-'O..:S:

I..D(l)!J;:' -....IH)() -....! 1-'·

::r:

~ t-t

I-'· H

l(}z Olf:I:! (])

..

Ul..

() f-''1:) PJ

ti

c

1-'· 0..

~ (])

()

..

1-'~

"d

o

1-'· 1-'·

o ~

Ul PJ)

. s

1-'·

:s:o

PJ PJrt

roo..

ti (])

1-'·

PJ Ul

f-' 1-'·

Ul

0.. rt .

1-'·(1) o..s !lll!ll

rtUl

t-'· ••

() o ()

o

0..~

PJ () (]) tTj 1-'·

!J::'rr

f:I:!O

Cfl (j)

'lj .. I 1-Ij GJ

<

..

Interface com ambiente externo Entradas•

Correção __... -Senso r jetivos/proje-tos/metas•

I

---

,

Sistemas/Sub-sistemas

amplificadores estabilizado-res i""'"

I

I

I .

"

·.II_:

..

-Variáveis endógenas (dependentes)

. '~ ! -1

4\ Padrão .. Medidor

. L . 9 ~

Elementos de um Sistema

Fonte= adaptação de Machline(28)

Figura 1 - 2

um elemento detector mede o que acontece ao parâmetro sob controle; um elP..rnento seletor compara o que acontece, com o que deveria acontecer; um elemento e~ecutante altera o comportamento, se necessário, e tudo transcorre dentro de um meio, para a comunicação das informações.

---~

Seletor

~

ExecutanteMeio

Entidade sob Controle

j

~---c_o_N_T_R_o_L_E~~,~----~---

---~---!2~!:~~~~!:---~----~---J

__ _

Figura l - 3 Sistema Cibernét~co

Fonte: adaptação do Anthony & Dearden<29)

Todos os organismos vivos sao, por definição, sistemas ci-bernéticos(30). Para eles manterem o estado de

equilibr~oi·

a necessidade de sobrevivência, é muito útil, a extensão do conceito de cibernética às organizações empresariais, ou se ja: a manutenção e subsequentes ações corretivas, sobretu -do nos niveis de controle gerencial e operacional. são ilus trações de laços de realimentação e que, por vezes dispõem de filtros, o que lhes tem permitido identificar e descon -siderar simples transitórios ocasionais, isto é, impulsos erráticos. Dispõem, também, de rastreadores de sinais que

permitem~ por meio de aprendizagem, reajustes automáticos ,

sem intervenção human-a reguladora ( 31 )

.-Nâo podemos deixar de destacar os modelos de Forrester(32)'

.•

sobre a dinâmica de sistemas, através dos quais ele anali

-sou1 por meio de simulação, sob forma de sistemas de equa

-çoes, as variações ocorridas nas variáveis endõgenas do sis tema, em consequência de alterações no valor de uma variá -(29) ANTHONY & DEARDEN, Management control~ p. 4

(30) SISK, Organization, p. 615

(31) MACHLINE, Claude, Teoria geral dos sistemas. Material didá -tico da EAESP-FGV, 1977

vel exôgena. Essa abordagem constitui uma tentativa sober-ba de integraç~o do processo decis6rio. Dadas certas re-gras de decis~o, simula-se o comportamento do sistema, em relação ao tempo, medindo-se o seú desempenho e sua estabi lização ( 33 ) •

1.2.1 - Sistema de Informações

Defini-se o sistema de informação como sub-sistema do sistema administrativo, destinado a processamen to de dados, sendo ele parte integrante do proces-so de comunicação. Sua funç~o é, entre outras, a de transmitir significado. ~ de importãncia, para a administração, a'ssegurar e transmiti r inforrriações para as funções de planejamento e controle.

A informação gerencial.é to~o fato objetivo, docu-mentado, que sirva para administrar, iransformando a informação em ações, através de decisões tomadas pelo executivo(34).

~ importante observar que um dado por si só, sem objetividade não ajuda a administrar, nao contribui para o conhecimento. Pór exemplo o número sete por si· só. não constitui uma informação. A declaração de que sete são os dias da semana, e que constitui uma informação.

A informação pode ser obtida por verificação e· m~ dições diretas ou por comunicação indireta, e deve

' )

ser distinguida da situaçao do mundo r-eal.

Cabe

ã

teoria da·i~formação, estudar a riqueza do conteúdo das mensagens.FATO ~ DADOS

...

Banco de Dados

Comunicação

,.

Tomada de Decisão

Tr~nsrnissão Informação

INFORMAÇÃO

-

ESCOlliA-

AÇk>

Figura 1 - 4

I

I

...

co

Pode-ae reduzir incertezas péla obtençio de infor-mações, e isso implica em custos de obtenção. A teoria da informação indica que a qualidade a ser obtida, seja 6tima em relaçio ao custo. O custo da informação eleva-se, exponencialmente, com a· lei dos incrementos crescentes. E o valor esperado ele va-se, logaritmicamente,,com a lei dos rendimentos· -incrementais decrescentes.

As decisões, para seu exito, sao suscetíveis do grau de qualidade das informações; e a sua qualid~

de associa-se, intimamente,

ã

forma,i

idade e~ i--frequência da informaçio.valor

custo Valor Esperado

CUsto de obter ·

Qualidade de

'---C!r-. -+IM::>---t~ Inf_o.t'I'tlêição . Valor Esperado e CUsto ·de Informação

Fonte: adaptação de .Ma.chline (35) '·' ··'

Figura 1 -

5-Por sua vez, a forma

é

analisada pela sua obj~tivicdade, preCiSãO (_graU de de_talhe) 1 Verificabilidade· Ccomprobabilidade) e confiabilidade -(probabilidade da informação ser correta) • . ·

A idade da informaçio

é

o tempo decorrido entre o acessoã

informação, por parte do usuário, e o mo-mento da coleta do dado. Um sistema se diz em tem po real·OU Vivo, quando a idade da informação ~e

minima; são ~s sistemas integrados por processamen to eletrônico de dados.

O teor da informação pode ser atingido por ruidos, ou seja, interferências que corrompem e alteram a informação. ~ possível medi-los, e devem ser elim! nados pelos filtros do sistema, conduzindo para o usuário tomador de decisões, apenas a informação relevante.

Existem dois tipos de informação quantitativa; a contada e a medida. A contagem é precisa; a medi çao sempre aproximada, é estimada dentro de um ni vel de tolerância e, normalmente, a maior parte das informações quantitativas-é medida e nao contada. Outro aspecto de relevância, sobretudo na admiriis-tração, é a substituição-dos parâmetros para medi-ção, principalmente em informações contábeis. Isso ocorre quando o parâmetro real não é plausível de medição direta • Um bom· exemplo é o usq da medição .. do lucro, como substi tuto"do desempenho da empx:esa ..

1.3 - Teoria. da Tomada de Decisão

·Uma parte do tempo do administrador·é dispendida no preces

d . . . 1· . d D k . ( 3 6 ) . . . t f . ·

:;-so ecl.slona e, segun o rue er · ·· · · , geren es e 1cazes · nao tomam um grande número de decisões, concentrando-se nas im portantes, ~ utilizando-~e de um processo sistern~tico, com elementos claramente definidos e numa perfeita sequência de fases. A teoria da decisão tem por fim determinar o modo de tomar decisões racionais.

A tomada de decisão é definida corno a seleção de um curso de ação, entre alternativas do curso de ação, e

Cinco fases distihtas<37):

comporta

(.36) DRUCKER, Peter F. , O gerente eficaz, Rio de Janeiro: Zahar Editores, 1972, p.l24

- Definição do· problema - Análise do problema

- Desenvolvimento das soluções alternativas - Seleção da melhor alternativa

- Conversão da decisão em ação efetiva Fase de controle:

. ( 38) - Avaliação dos resultados e realimentação

Definir o problema real é processo d~ diagnóstico da situ~

ção, com levantamento dos sintomas. ~ a primeira tarefa no processo de tomada de.decisão. No começo deve-se encon-trar o fatnr crítico e, depois, determinar as cond~ções de sua solução, proporcionando meios para atingir os fins co-limados.

PROBLEMA --~~· SOLUÇÃO

=

MEIO ---~ FIMA etapa seguinte é a análise das informações associadas ao problema, para as situações que não se enquadram no ~onju~

to de políticas existentes, ou nas experiências anteriores do executivo. ~ necessário adquirir informações adicionaiS.

~ o processo de abraçar os fatos, quando o sistema de in-formações proporciona um fluxo oportuno de inin-formações· -r~ levantes ao administrador, tomando-se ele um sistema de in formações para tomada de decisão.

O propósito desta monografia

é

demonstrar, como o método do custeio direto, quando bem utilizado e compreendido consti tui-s'3 num sistema de informaçôes, para tomadas de decisão nas funções de controle gerencial, na empresa.~-- ~

O desenvolvimento de cursos alternativos de açao, consti-tui a formulação de hipóteses. ~ o uso da nossa imaginação e criatividade, diz Drucker(_39). "As alternativas variam (.38) HORNGREN, Charles T., Contabilidade de Custos, São Paulo:

de A1 tema ti

vas

~J·l~

...

N~I

Definição do

·r

r

..

~·~

-

Problema

1--Seleção

da...

N

-

A1

terna. t iva

...

F

o

....~

R

M

Pe5qllisá bPeracional

A

-·Análise

do ·-l

..ç

-

Problema

f--Ã -

..

o

Sistema de

Tbmada dêDecisões e Controle

o ! I J ''

--..

)

. >

Implantação

daDecisão

,

Avaliação dos

Resultados· e

Realimentação

Figura 1 - 6

f\.J

com o problema, mas urna soluçio possfvel deve sempre ser considerada: não tomar nenhuma açio .que é tida corno açao específica".

As soluç6es alternativas são resultantes do peso de concei tos derivados da ~nãlise das inforrnaç5es do problema, usan do-se os processos indutivo e dedutivo. Essa fase

é

vista corno a central, no processo de tornada de decisão(40).A seleção da decisão depende do que o administrador classi fica corno melhor, ou seja, de sua escala de valores.

t:

a escolha.,entre as alternativas, e,---normalmente, não é- fácil, pois existe mais de uma solução corre.ta. O elementorisco-t~m p~so considerãvelj assim como a economia do esforço, o -tempo, e a limitação de recursos e_inforrnaç5es.

A- ação,·ae escolher o curso a -ser"tornado nao completa o·- pro,..-,,.,, cesso. Essa decisão deve ser v:iáy~J, em sua implantação,_ se_!!-do que a execução converte a seletividªde da decisão, ._em ação. ·:t;, pois, a fase mais·valiõsa do_processo de tomada-de-decisão,- e onde os problemas de-- comportamento humano e ps_!--~~·

cológico surgem.

Urna fase de controle de resultados e·realimentação não de ve ser negligenciada.

1.3.1 - Pesquisa Operacional

t:

na fase de escolha de alternativas que os métodos e processos éla pesquisa operae.ional desempenham seu .. . 41 . papelrnaí~

importante para o executivo< ) .Pesquisa operacional, é a-aplicação do método cien tífico ao estudo de alternativas de uma situação problemática, tendo em vista prover, com bases qua_!! titativas, a melhor solução dos obj~tivos

(40) SISK, O~ganization, p.236

(41) SCOSS, Floro Zino, Processo decisório para executivos, Rio de Janeiro: Livros Tãcnicos e Cientificas Editora S/A. 1974,

colimaâos ( 4 2 ) •

Foi des·envolvido durante a I·I Guerra Mundial, com interesses militares, onde cer.tas técnicas matemá:... ticas ajudavam a resolver problemas militares

com-"-·

plexos e, posteriormente, encontraram elas grande campo de aplicação na empresa moderna.

A pesquisa operacional procura representar a rea-lidade por um modelo matemático, com equações que fornec-em a solução do probléffi:a. A solução obtida e testada e aplicada, sob recomendações.

-· As principais técnicas matemáticas aplicadas a To~

mada de decisões sao:

Programação linear (problemas de alocação) · --~---'· "._,_ Teoria das filas (problemas de serviço intermi -tente)

·Teoria da probabilidade · (·ae·t·ermina o grau de ris co)

- Teoria dos Jogos .(decisões contra adversários) Simulação de sistemas operacionais

O processo para obter as qualidades essenciais -~da: : . , . realidade, sem a própria realidade, é conhecido . .-co.<-=.n

··mo simulação, ou seja, testar em laboratório condições de campo •

sob--.. um dos métodos de simulação que geram eventos ran-dômicos é denominado de Monte-Carla. O modelo é de

-

-senvolvido para permitir que seja efetuada a simu-lação de inúmeros eventos, rapidamente, a partirde ··um número aleatório - germerr. ,.

1.4- Inflação

A inflação exerce um impacto profundo sobre a empresa: ela tem distorcido os g-anhos contábeis que se apoiam:

na receita das operaçoes e que nem sempre sao realizadas à vista, sendo o pagamento relativo às vendas feito em moeda, cujo valor real e menor que o contábil.

- e nos custos contábeis baseados no custo médio do estoque, que normalmente e previamente adquirido à valor menor que o de consumo.

A inflação tem comprometido, também, itens como: despesas financeiras, imposto de renda, depreciação_ etc_._ Previsões de demanda futura e de preços s.e têm tornado mais difi--ceis.

As

decisões de investimento é financiamento têm s.ido marcadas pelo alto grau de .risco_associado(43).Ha- quase um secu o F1s er · - 1 . h ( 44 ) se preocupava com o - 1mpac o. . t da inflação sobre a taxa nominálde·retorno de um investi-· mento, incorporando um prêmio pela inflação, o que tem si-. do conhecido como Efeito Fisher e e*presso pela f6rmula(45

>:

c

=

i + d +.id onde:c taxa nominal ou aparente i taxa real

d taxa esperada de inflação

A inflação tem sido conceituada como sendo uma elevação no nivel geral de preços(46)

,_eleva~ão

~sta

continua. A infla çao tem sido classificada em diversas- variedades. Cada au-tor destaca algumas como inflação:(43) VAN HORNE, James C.Financial Management and policy Englevmd Cliffs, New Jersey: Prentice Hall Ind., 1980, p.7

(44) FISHER, Irving Appreciation and interest New York: Macmillam Publishing Co. Ind., 1896

(45) VAN HORNE, Financial, p. 132

~ aberta, repr~mida

- de demanda, de oferta - lenta, galopante

- de custo (salários)

- de falta de produtividade (investimentos nao produtivos) - de expectativa

- etc.

Mas, em razao da associabilidade dos custos de produção com a política de estoques, destacaremos duas, mais relevan tes a gestão de estoques:

- inflação controlada inflação não-controlada

A inflação controlada é reconhecida pela alta taxa de ju-ros e pequenos aumentos de preços e com baixa frequéncia. ~ a situação na. qual o governo tenta conter a inflação, atr~ vés de medidas econômicas restritivas quanto aos preços

A

alta taxa de juros é devida ad crédito restrito, e age como faca de dois gumes. Por um lado aumenta os custos, por outro, cria a repu.lsa pe~a manutenção dos estoques, agili-zando o seu giro. Os custos de estoque, ficarão mais próxi-mos dos de reposição.._,

A

inflação não-controlada se·dá com elevações constantes fortes de preços. As taxas de juros também são elevadas, p~:r;>r,tncipais Caracteristicas . da Inflaçãoi .

Preços Inflação

Aumento de Preços Taxa de Juros

A ti v idade de Economia

Demanda -de Bens

Investimentos Esto:pes

Fonte: Machline (47)

Controlada

controlados desclinante

pequenos e periódicos

maior

que a inflaçãobaixa

reprimida financeiros·

baixos

capacidade ociosa repulsa aos estoques

Não Controlada

livres acelerada

grandes e continuas menor que a inflação alta

forte em es"to:lUe-altos

escassez de oferta repulsa ~o--d.i.rlheiro

Tabela 1 - 3

O espirito -desta seçao foi de lembrar- a importância da inflação no processo de tomada de decisão que .envolve custos onde o fa-tor tempo e- de crucial importância, e não o de esgotar o assun-to, visto que·e vasto e merecedor de um estudo próprio.

2 - CLASSIFICAÇÃO E ANÂLISE DOS CUSTOS FACE AOS SEUS COMPORTA-MENTOS

Os custos tornam-se inviolãveis quando estUdados como um todo ho mogêneo. Torna-se necessãrio heterogênizã-los e, assim após elas sificados e decompostos, analisã-los.

A classificação dos custos se prende aos objetivos de uso dos custo.s 'ê ·aos sistemas contãbeics ou não,

de

custeio. Existem va-. . .d 1 .. f . . - H <48 ) d

r1as mane1ras e c ass1 1caçao, . orngren estaca entre , ... ou-tras as ~eguintes:

a - Segundo o periodo no qual_ os custos foram estabelecidos: - custos históricos

- custos previsionais

b - Segundo o grau de estabelecimento-de-média: - custos totais

custos unitãrios

c - Segundo o ponto de vista da administração: - custos de produção

custos de venda

- custos da administração d - Segundo a imputação:

- custos dos produtos custos de periodos

e - Segundo a facilidade de atribuição: custos diretos

- custos indiretos

..._ ~.

f - Segundo a flutuação dos custos em relação aos niveis de ati vidade:

- custos variáveis - custos fixos - outros

É evidente a não existêr:cia de Uma classificação universal que

satis~aça a todos os objetivos. Para nosso desenvolvimento

des-tacaremos duas classificaç6es importantes, a associab~lidade dos custos a "algo" .e a variabilidade, face ao nivel de a t i v idade da empresa.

Neste capitulo discutiremos, também, a relevância do fator tempo,

ou seja~ o horizonte de planejamento envolvida e o fator

aprendi-zagem, associado ao volume e ao tempo. Apresentaremos algumas tê.<::_ nicas de determinação da lei de formação dos custos, permitindo posterior classificação.

2.1 .,... 1\,ssociabil;i.dade dos Custos

A associabilidade dos custos s6 se evidencia quando ligada ao objeto de custo, seja este um produto ou bem, um servi-ço, uma atividade, um territ6rio geo~ráfico, um segmento organizacional etc. Assim,.um determinado.custo pode nao ser associado a um produto, mas pode, claramente, ser asso .ciado a uma atividade da empresa,· na qual está incluso ·es

te produto. Logo, como ponto de partida devemos cofihecer os objetivos de custo .ou o ~algo" ao qual a associabilida-de está ligada.

Chamamos, pois, de custo~ diretos, ·aqu~les que ~ão concre-ta e direconcre-tamente associados a um obje'.:o de custo, indepen-dente da lei de formação dessa associação. E, classificamos como custos indiretos, aqueles cuja associabilidade a um objeto de custo, faz-se indireta e normalmente, utilizando-se critérios não arbitrários.