FUNDAÇÃO GETÚLIO VARGAS

ESCOLA DE PÓS-GRADUAÇÃO EM ECONOMIA MESTRADO EM FINANÇAS E ECONOMIA EMPRESARIAL

THIAGO MARTINS SILVEIRA

DOCAGEM OU AFRETAMENTO DE UMS:

a escolha ótima para a extensão da vida útil das plataformas de petróleo de campos marítimos maduros sob o enfoque das opções reais

THIAGO MARTINS SILVEIRA

DOCAGEM OU AFRETAMENTO DE UMS:

a escolha ótima para a extensão da vida útil das plataformas de petróleo de campos marítimos maduros sob o enfoque das opções reais

Dissertação para obtenção do grau de mestre apresentada à Escola de Pós-graduação em Economia

Orientador: Édson Daniel Lopes Gonçalves

Área de concentração: Finanças Empresariais

AGRADECIMENTOS

Agradeço inicialmente ao meu orientador Édson Gonçalves pela atenção e conhecimento

fundamentais para a consecução deste trabalho.

À Petrobrás, por conceder um programa de pesquisa que permite ao funcionário qualificar o

seu conhecimento técnico com o intuito de aplicá-lo em prol da companhia.

Aos seguintes empregados da Petrobrás que contribuíram para a realização deste trabalho:

Luiz Valério Pedrosa Cavalieri, Julio Cesar Barreto Venâncio, Joélson Falcao Mendes, Paulo

Roberto Viana, Paulo Henrique Viana, Roberto Campello Moraes, Carlos Alberto Campos

Monteiro, Marcelo Barbosa Carvalho, Ediléia Salvaya Teixeira de Souza, Rogerio

Quintanilha de Souza, Erasmo Nery de Brito Júnior, Lucas Freitas Mendes, Rodrigo Modesto

Cunha, Dimitrius Chalela Magalhães, José Celso Pessanha Júnior e João Ladislau Pereira

Andrade.

Aos meus amigos e familiares.

RESUMO

O objetivo deste trabalho é propor a utilização do arcabouço teórico das opções reais e a

posterior aplicação do modelo binomial na avaliação de projetos relacionados à exploração e

produção de petróleo, tendo em vista a flexibilidade gerencial, os riscos e as incertezas

técnicas e de mercado que norteiam o setor petrolífero upstream. Ademais, a aplicação do

modelo proposto capta o papel crucial da volatilidade do preço do petróleo na avaliação da

decisão de investimento e revela a existência dos custos irrecuperáveis extremos decorrentes

do ativo real, neste caso, a unidade marítima de petróleo. Assim, com o intuito de prolongar o

ciclo de produção de unidade marítima de petróleo com características preestabelecidas,

propõe-se a avaliação econômica de duas alternativas tecnológicas para a extensão de vida útil

da plataforma marítima objeto de estudo, sendo estas alternativas tratadas como opções de

expansão. As alternativas propostas são duas: o afretamento da UMS (Unidade de

Manutenção e Segurança) acoplada à plataforma e a docagem da plataforma a partir da

desmobilização, isto é, o descomissionamento, e envio da plataforma ao estaleiro. Na

aplicação da primeira opção, a UMS se configura em uma embarcação equipada com toda a

estrutura necessária para a realização de serviço de manutenção e revitalização, sem que

ocorra interrupção da produção de petróleo. Por outro lado, a opção de descomissionamento é

desprovida de receita até o retorno da plataforma do estaleiro. No que tange à metodologia do

presente trabalho, o modelo binomial com probabilidades de risco neutro é aplicado

considerando a receita proveniente da produção de petróleo de uma plataforma marítima com

sistema de produção flutuante com 14 poços, sendo 10 produtores e 4 injetores e sustentada

por 8 linhas de ancoragem. Também é definida a volatilidade do projeto como sendo a

volatilidade do preço do petróleo. Por fim, as opções de expansão podem ser exercidas a

qualquer momento antes da data de expiração das opções, data esta coincidente para ambas as

opções e referente ao término de contrato de afretamento da UMS, que corresponde ao

período de cinco anos. Neste período de cinco anos, as duas alternativas são exercidas a partir

do primeiro ano, com receitas e custos distintos em virtude das especificidades decorrentes

das alternativas tecnológicas propostas. A partir da aplicação do modelo binomial com

probabilidades de risco neutro sob o enfoque das opções reais, as duas alternativas

tecnológicas são tratadas como opções americanas na avaliação econômica da revitalização e

manutenção da plataforma marítima. Também realiza-se a análise tradicional do VPL para as

expansão da vida útil da plataforma. Ademais, a análise sob o enfoque das opções reais capta

um valor adicional em ambas as alternativas tecnológicas, fruto das características inerentes à

indústria petrolífera. Quanto à estrutura do trabalho em questão se divide em cinco capítulos:

introdução, referencial teórico, metodologia, apresentação dos resultados e as considerações

finais.

ABSTRACT

This paper purposes the use of theoretical framework of real options and posterior

employment of binomial model in project evaluation concerning the exploration and

production of oil, in view of manager flexibility, risks, techniques and market uncertainties

that guide the upstream oil sector. Furthermore, the apliccation of the proposed model

captures the crucial role of the volatility of oil price in the evaluation of investment decision

and brings out the presence of high sunk costs resulting from real asset, in this case, offshore

oil platform. Thus, in order to prolong the maritime unit of production cycle oil with

predetermined characteristics, it is proposed economic evaluation of two alternative

technologies for the lifetime extension of offshore studied, and these alternatives treated as

options to expansion. The alternatives proposals are: the chartering of MSU (Maintenance and

Safety Unit) coupled to platform and the send of offshore platform in the dock after its

decommissioning and its send to shipyard. In the implementation of the first option, MSU

configures a equipped vessel with all the necessary structure to perform maintenance and

revitalization without interruption of oil production. On the other hand, the option of

decommissioning is devoid of revenue until the regress of the offshore platform from the

shipyard. Concerning the methodology of this study, the binomial model with risk-neutral

probabilities is applied regarding the revenue arising from the oil production of offshore

platform with floating production system that accept 14 oil wells, including 10 production

well and 4 injection well and supported by 8 anchor line. The volatility of project is also

defined as the volatility of oil price. Lastly, the options to expand may be exercised anytime

before its expiration date that coincides for both options and concerning the end of contract of

MSU that correspond to the period of five years. In this period, both alternatives are exercised

from the first year, with differents revenue and costs by virtue of specificities resulting from

the technological alternatives proposals. From the application of binomial model with

risk-neutral probabilities from the standpoint of real options, these two alternatives are treated as

american options in the evaluation of revitalization and maintenance of offshore platform.

Also takes place the traditional analysis of NPV for both alternatives. These two analysis

point at choice of MSU as the best alternative for prolonging the useful life of offshore

platform. Moreover, the analysis from the standpoint of real options capture additional value

for the structure of the work in question is divided into five chapters: introduction, theoretical

framework, methodology, presentation of results and final considerations.

SUMÁRIO

1 INTRODUÇÃO ... 11

2 REFERENCIAL TEÓRICO ... 12

2.1 Considerações iniciais sobre tomada de decisões de investimentos ... 12

2.1.1 Investimento ... 12

2.1.2 Valor presente líquido ... 13

2.2 Opções reais ... 15

2.2.1 Opções como oportunidade de crescimento ... 15

2.2.2 Analogia entre opções financeiras ... 17

2.2.3 Modelo binomial ... 19

2.2.4 Teoria das opções reais em petróleo ... 20

2.2.5 Revisão bibliográfica no âmbito brasileiro ... 23

2.3 Alternativas de prolongamento do tempo de produção previsto para as plataformas marítimas de petróleo...24

2.3.1 O segmento offshore ... 24

2.3.2 Unidade de manutenção e segurança ... 27

2.3.3 Descomissionamento ... 28

3 METODOLOGIA ... 29

3.1 Plataforma marítima de produção com estrutura de ancoragem ... 30

3.2 Aplicação do Modelo Binomial ... 31

3.2.1 Volatilidade do preço do petróleo e do gás ... 31

3.2.2 Tempo de expiração e opção americana ... 32

3.2.3 Taxa de desconto e taxa de juros livre de risco ... 32

3.2.4 Custo das alternativas tecnológicas ... 33

3.2.4.1 Custo de operação da UMS ... 33

3.2.4.2 Custo de descomissionamento com abandono temporário de poços ... 33

3.2.4.3. Custo de Docagem ... 33

4 APRESENTAÇÃO DE RESULTADOS ... 34

4.1. Avaliação da viabilidade econômica das alternativas tecnológicas ... 34

4.1.1 UMS ... 34

4.1.2 Processo de Docagem ... 35

4.2 Opção Ótima ... 37

5 CONSIDERAÇÕES FINAIS ... 37

1 INTRODUÇÃO

Um dos objetivos das empresas petrolíferas que atuam em regiões de campos

maduros, isto é, nos campos que apresentam declínio dos seus regimes de produção, é o

prolongamento da vida útil das unidades marítimas de produção. O presente trabalho analisa

sob a perspectiva da teoria de opções reais duas estratégias adotadas no setor de exploração e

produção de petróleo e gás em águas marítimas. A primeira estratégia consiste no

descomissionamento, isto é, no processo de desmantelamento e remoção de equipamentos das

unidades marítimas de produção, para efetuar a manutenção destas unidades em estaleiros,

implicando em perda de produção e elevação dos custos operacionais até o retorno desta

unidade. A segunda estratégia é a utilização de embarcações específicas para manutenção e

revitalização, intituladas de Unidades de Manutenção e Segurança (UMS), dotadas de

guindastes, leitos e depósitos para materiais e equipamentos. Assim, as UMS contribuem com

a infraestrutura necessária para auxiliar as unidades marítimas no processo de revitalização e

manutenção, principalmente no acréscimo do numero de vagas a bordo para as estas equipes.

Destaca-se que esta estratégia exclui a necessidade de parada da plataforma, assegurando a

produção durante a operação.

Diante da alternativa de docagem ou de afretamento das UMS, este estudo se baseia na

seguinte questão: até que ponto a utilização do arcabouço fornecido pela teoria das opções

reais se mostra eficaz para determinar a escolha ótima na extensão de vida produtiva da

plataforma de petróleo.

2 REFERENCIAL TEÓRICO

2.1 Considerações iniciais sobre tomada de decisões de investimentos

Atualmente, com a frequente introdução de inovações tecnológicas e o aumento da

competição empresarial em âmbito global face à desregulação de entraves ao comércio

mundial, o cenário corporativo é visto como um ambiente dinâmico e incerto e o investimento

configura-se como determinante crucial da vantagem competitiva. (PORTER, 1992).

Diante deste cenário, o gestor pauta a suas decisões de investimento ciente de que é

possível revê-las, quando necessário. Esta flexibilidade gerencial que o gestor empreende para

lidar com a alternância ininterrupta de cenários é primordial na tomada de decisões de

investimento e se estabelece como variável a ser considerada na consecução de um projeto,

uma opção de crescimento.

As ferramentas de orçamento de capital utilizadas na avaliação de decisões de

investimentos devem captar a flexibilidade gerencial atrelada à incerteza, com o intuito de

refletir a realidade empresarial. A aplicação da teoria das opções reais, portanto, contribui

para os gestores formularem suas opções estratégicas, isto é, as oportunidades futuras que são

criadas a partir dos investimentos atuais. Entretanto, os gestores empregam frequentemente

técnicas tradicionais de orçamento de capital que somente se baseiam no retorno financeiro,

estruturado pelos fatores tangíveis, desconsiderando fatores tangíveis como futura vantagem

competitiva, futura oportunidade e flexibilidade gerencial. (SANTOS; PAMPLONA, 2005).

A próxima seção distribui-se da seguinte maneira. No item 2.1.1, o conceito de

investimento é apresentado juntamente com as suas três características relevantes. No item

2.1.2, a técnica de avaliação de investimento bastante disseminada no mundo corporativo, a

técnica do Valor Presente Líquido, é apresentada com ênfase especial nas críticas advindas da

sua implementação.

2.1.1 Investimento

A decisão de investir compreende-se como uma decisão de incorrer em um custo

imediato na expectativa de recompensa futura. (DIXIT; PINDYCK, 1994). Antes de

apresentar as ferramentas usuais que auxiliam o gestor na tomada de decisão em investir é

pois elas serão determinantes na definição da ferramenta que será empreendida no presente

trabalho.

A primeira característica refere-se à irreversibilidade do investimento, tendo como

foco principal os custos imediatos. Quando estes custos são específicos a uma determinada

firma ou a um determinado setor industrial no qual a firma atua, eles são caracterizados como

custos afundados. Significa que depois de realizado o investimento não há possibilidade de

reaver o custo empreendido em virtude da função específica do investimento. Ademais, a

presença de informações assimétricas no mercado secundário de bens também implica em

perda de valor na venda, contribuindo para a irreversibilidade.

A segunda característica consiste na autonomia do gestor em investir, isto é, a

possibilidade do gestor em postergar a decisão de investimento. Esta possibilidade face ao

caráter irreversível do investimento possui um grande impacto na decisão do investidor.

Consoante Dixit e Pindyck (1995) existem vários estudos que comprovam que a postergação

do investimento irreversível afeta profundamente a decisão do gestor em investir. Ademais, a

postergação permite ao gestor coletar informações para reduzir as incertezas presentes no

mundo.

A última característica advém das incertezas que permeiam a realidade empresarial e,

por conseguinte, as expectativas quanto à recompensa futura do investimento. Segundo Porter

(1992), no mercado interno de capitais, por exemplo, existem informações imprecisas

concernentes aos aspectos futuros deste mercado. Esta presença reforça a incerteza que

permeia o investimento.

Diante do exposto, a interação destas três características será crucial na formulação da

decisão ótima do investidor.

2.1.2 Valor Presente Líquido

Um dos objetivos da firma em particular é a consolidação da informação e de métodos

para avaliar e monitorar as opções de investimentos. (PORTER, 1992). A técnica usual para

avaliação da decisão de investir em um determinado ativo real é o Valor presente Líquido

(VPL). Calculam-se o fluxo esperado dos lucros advindos do ativo real e o fluxo dos gastos

requeridos para o estabelecimento deste ativo. A partir da diferença destes fluxos,

representado pelo Fluxo de Caixa Descontado, conclui-se sobre a decisão final. Caso o VPL

Conforme abordado por Dixit e Pindyck (1995), pode se questionar como se estimar o fluxo

esperado dos lucros operacionais, a relevância de impostos e inflação ou qual a taxa de juros

que será empregada. Entretanto, a questão básica é o cálculo do VPL e, por conseguinte,

analisar se ele é positivo ou negativo.

A técnica do VPL é bastante disseminada no meio corporativo, mas é suscetível a

críticas. A primeira crítica ao VPL refere-se ao comportamento do gestor que não reavalia a

decisão já efetuada quanto à consecução do projeto, caracterizando-a como uma atitude

estática. Este comportamento passivo do gestor deve-se à ausência de flexibilidade gerencial

na aplicação do VPL. Diante de alteração do cenário vislumbrado para o VPL do projeto, o

gestor é incapaz de rever as decisões já realizadas no que concerne à determinação do VPL,

pois na utilização desta técnica, ele se depara somente com duas decisões opostas, isto é,

aceita ou descarta o projeto, sem oportunidade de revisão de sua decisão final1. Esta

comparação entre dois cenários apenas é falha, pois há uma gama de possibilidades em

virtude da flexibilidade gerencial como investir hoje ou esperar o ano seguinte, esperar mais

dois anos e investir após estes dois anos, dentre outras alternativas. Ademais, o

comportamento estático do gestor também se reflete na construção de um cenário rígido desde

o instante inicial do projeto até a sua consecução. Durante este período, os fluxos de receita e

de custos não são passíveis de contingências conforme visão do gestor.

Visto que existe a oportunidade do gestor em postergar a sua decisão em investir, esta

decisão confere valor ao projeto pois permite ao gestor coletar mais informações que diluem

as incertezas vinculadas ao projeto. Assim, há o valor em esperar por informações adicionais

que não é contemplado pelo VPL e se configura em outra crítica à técnica citada.

Na avaliação do VPL também não é contemplada as opções operacionais existentes

em projetos de investimento de capital. Em um projeto de implementação de uma caldeira,

por exemplo, depara-se com a opção entre diesel ou óleo cru como combustível para esta

caldeira. Assim, tais projetos, para Kulatilaka e Marcus (1992), já contêm opções que

conferem um aumento no valor esperado destes projetos. Entretanto, ao desconsiderar estas

opções, o fluxo de caixa descontado subestima estes investimentos de capital, reduzindo o

valor esperado do projeto avaliado e enfraquecendo a análise da técnica do VPL.

Por fim, a técnica convencional do VPL não é apropriada para os projetos que

contemplam investimentos em pesquisa e desenvolvimento ou outro tipo de investimento

1 Para DIXIT e PINDYCK (1994), mesmo a hipótese de reversibilidade do investimento não altera a perda de

exploratório por que ela não consegue captar a opção gerada pelo investimento destes

projetos, que adicionará valor aos projetos. Consoante Dixit e Pindyck (1995), mediante estes

investimentos exploratórios, o gestor obtêm novas informações acerca das possibilidades

tecnológicas, custos de produção ou mercado em potencial que lhe permite decidir se continua

a produção. Neste caso, mesmo que se a técnica do VPL considerar o investimento

exploratório altamente arriscado, o gestor empreende o investimento face à opção criada.

2.2 Opções Reais

2.2.1 Opções como oportunidade de crescimento

O conceito de opções reais associado à análise de investimentos inicia-se no artigo de

Myers publicado em 1977, no qual compreendem-se os ativos reais como opções reais.

Assim, o lucro destes ativos depende dos investimentos discricionários futuros exercidos pela

firma, isto é, dos custos variáveis tais como manutenção de instalação e equipamentos.

Destaca-se que estes custos são considerados como ativos reais, isto é, ativos que não são

negociados no mercado. Portanto, este enfoque permite destacar a valorização dos ativos reais

empreendida pela firma mediante decisões corporativas de investimento2. (MYERS, 1977)

Desenvolvendo a linha de raciocínio de Myers, Kester (1984) procura solucionar a

difícil escolha do gestor na avaliação de decisão de investimento mediante a analogia entre

oportunidades de investimentos no futuro decorrentes do investimento em capital e as opções

financeiras de compra.

Consideram-se as opções financeiras de compra ou venda como o direito do detentor,

ao contrário de obrigação, em realizar a compra ou venda de um título com um preço já

determinado, isto é, com um preço de exercício, antes ou na data fixada pelo contrato,

intitulada de data de maturidade. Neste caso, a oportunidade de exercer um investimento

discricionário em um determinado ativo real em um instante futuro configura-se em uma

opção de compra, em particular, em uma opção de crescimento. Por analogia, o custo de

investimento no ativo real é o preço de exercício e o valor da opção é a soma do fluxo de

caixa esperado com o valor de uma nova oportunidade de crescimento esperada advinda da

posse e do emprego deste ativo real. Por fim, o período de tempo disponível antes ou na data

da cessação da oportunidade é a data de maturidade. (KESTER, 1984).

Diante deste novo arcabouço, o gestor se depara com opções de crescimento que

conferem valor à firma assim como a posse de opções de compra. No caso da opção de

compra de um ativo, o valor desta opção compreende a soma do valor do ativo com o custo de

exercício da opção. No que tange à abordagem das opções reais para orçamento de capital,

mesmo diante de um VPL negativo de um determinado projeto, o gerente empreende o

investimento tendo em vista que eles geram opções de crescimento futuro, adicionando valor

ao ativo já existente do projeto. (KESTER, 1984).

Segundo Kester (1984), a oportunidade em investir no projeto e, portanto, gerar

opções de crescimento que superam o valor do VPL do projeto, depende de quatro fatores,

quais sejam: o período de tempo em que o projeto pode ser postergado, o risco do projeto, a

taxa de juros e a exclusividade do direito do detentor em exercer a opção. A análise de cada

um destes fatores é crucial para compreender a valoração das opções de crescimento e,

portanto, ela será feita a seguir.

O primeiro fator corresponde à decisão do gestor em postergar o investimento no

projeto. Ao adiar esta decisão, o gestor consegue mais tempo para avaliar os eventos futuros e

evitar custos decorrentes de cenários adversos. Assim, o período em que o gestor adia o

exercício da opção valoriza a opção e quanto mais extenso for este período maior valor será

adicionado à opção de crescimento.

Quanto ao risco do projeto, existe uma relação direta entre o risco do projeto e o valor

das opções de crescimento. Como há uma assimetria entre os potenciais ganhos e as perdas no

vencimento da opção, o gestor pode incorrer em altos riscos com o intuito de atingir ganhos

elevados sem ter a chance equivalente em incorrer em perdas da mesma monta. Dito de outro

modo, o gestor pode estancar as perdas diante de um VPL negativo desistindo do exercício da

opção, minimizando a perda. Em contrapartida, diante de um VPL positivo, o gestor pode

aumentar o investimento com o intuito de gerar ganhos ilimitados.

No tocante à taxa de juros, elevadas taxas de juros normalmente implicam em taxas de

descontos elevadas e, consequentemente, em reduzidos fluxos de caixa esperados no futuro.

Por outro lado, com a elevação da taxa de juros, o preço de exercício da opção de crescimento

diminui, possibilitando ao gestor investir menos capital no projeto. Em projetos específicos, o

feito positivo da taxa de juros supera o efeito negativo e, portanto, contribui para o aumento

detentor em exercer a opção como, por exemplo, a obtenção de uma patente, é um fator

determinante para a valoração da opção de crescimento.

Diante do exposto, em ambiente sujeito a risco, com elevada taxa de juros e estrutura

de mercado caracterizada pelo alto número de patentes, o projeto que cria opções de

crescimento tais como expansão de produção, manutenção ou substituição do projeto

certamente apresentará um valor elevado. Ademais, tendo o gestor a oportunidade de

postergar a decisão em investir para um período mais distante, o valor da opção de

crescimento se torna mais valiosa.

Quanto à decisão de exercício da opção, esta decisão empreendida pelo gestor também

dependerá dos fatores elencados anteriormente. Dessa maneira, dado um VPL positivo de um

projeto em análise, o gestor com certeza exercerá de imediato a opção de investir no projeto

frente a um ambiente com risco ínfimo, reduzidas taxas de juros e rivalidade industrial

intensa, sendo mantida a propriedade exclusiva da opção de crescimento pelo gestor.

Com a perspectiva da abordagem da teoria das opções reais, o gestor supera as

limitações existentes da técnica usual de VPL. Embora diante de uma avaliação de projeto que

apresente o VPL negativo, o gestor vislumbra a criação e, por conseguinte, a existência de

opções para crescimento futuro cuja origem se baseia nos ativos reais detidos pela firma.

Destarte, munido deste arcabouço, o gerente consegue maximizar o patrimônio da firma em

que ele atua mediante a escolha do projeto que obterá o maior valor possível dentre os

projetos apresentados. Além disso, a utilização do conceito de opções de crescimento permite

a integração do orçamento de capital com a visão de planejamento de longo prazo.

2.2.2 Analogia entre opções financeiras e opções reais

Conforme abordado no tópico anterior, a opção real é definida como sendo o direito ao

invés de obrigação de realizar uma ação a um custo já determinado e por um período já

estipulado. Portanto, na avaliação de investimento de projetos, as opções reais representam a

flexibilidade gerencial em modificar a estratégia operacional referente aos ativos reais para

capitalizar oportunidades futuras que renderão ganhos ou para reduzir as perdas. O valor das

opções corresponde ao valor do ativo-objeto. Desse modo, o VPL é visto como um VPL

expandido, isto é, a soma do VPL estático mais o VPL da opção real, que denota flexibilidade

Sob a ótica de que o projeto é um conjunto de opções reais, um projeto de

investimento de capital pode ser analisado como uma série de opções reais sobre um ativo

real. O valor do ativo objeto determina o valor das opções. Neste caso, o ativo objeto das

opções reais é o valor do projeto. Assim, ao avaliar e precificar as opções reais, utiliza-se a

mesma analogia para a avaliação e precificação das opções financeiras.

Minardi (2000) destaca sete principais diferenças entre as opções financeiras e reais,

quais sejam:

1 – As opções financeiras geralmente apresentam um prazo de maturidade reduzido,

ao contrário das opções reais que possuem vida extensa, às vezes até perpétua.

2 – Em face do prazo de maturidade reduzido das opções financeiras, o custo de

postergação do exercício desta opção no momento ótimo é ínfimo, quase inexistente.

Entretanto, no caso das opções reais, a decisão de empreender o projeto ou postergá-lo é

dotada de valor e, portanto, é crucial na análise de investimento.

3 - Diante da existência de vários mercados para os ativos-objetos de opções

financeiras, limita-se a escolha do processo aleatório para precificação do ativo, pois os

preços destes ativos nunca serão negativos. Contudo, em opções reais, os ativos reais por

definição não são comercializados no mercado e, assim, podem apresentar valores negativos.

Dessa maneira, abre-se o leque de opções para a determinação do processo aleatório para o

valor do ativo-objeto.

4 - As opções financeiras possuem somente um único preço já determinado. Em

opções reais, pelo contrário, o preço de exercício varia no decorrer do tempo, pois ele é o

valor de investimento do projeto.

5 – As opções financeiras apresentam somente uma única opção. Já para as opções

reais há mais de uma opção, face a complexidade do ativo real envolvido.

6 – As opções financeiras somente podem ser exercidas pelo detentor da opção, isto é,

pelo investidor que é exclusivo. No caso das opções reais, a estrutura de mercado é que

definirá o grau de exclusividade.

7 – Os preços das opções financeiras contém todas as informações do mercado pois o

mercado financeiro é eficiente. Isto não ocorre no caso das opções reais, em face da

ineficiência do mercado de bens e serviços.

Mesmo ciente destas diferenças apresentadas por Minardi (2000), o presente trabalho

compra de ação e de uma opção real de um projeto com o intuito de precificar o valor da

opção.

Quadro 1 – Analogia entre opção financeira e opção real

OPÇÃO FINANCEIRA OPÇÃO REAL

Preço do exercício da opção Custo de Investimento no projeto

Ativo subjacente: Ação Projeto

Retorno da ação Retorno no projeto

Volatilidade no preço da ação Volatilidade no preço do projeto

Fluxo de dividendos da ação Fluxo de caixa líquido do projeto

Tempo de expiração da opção Tempo de expiração da oportunidade de investimento

Taxa de juros livre de risco Taxa de juros livre de risco

Fonte: Pacheco e Vellasco, 2007.

2.2.3 Modelo Binomial

O tópico em questão baseia-se em Kodukala e Papudescu (2006) e Marreco (2001)

acerca do modelo binomial proposto por Cox, Ross e Rubinstein (1979).

O modelo proposto é um modelo simples de tempo discreto para avaliar opções, com

base nas premissas do modelo de precificação de opções de Black e Scholes, cujo modelo é

aplicado para tempo contínuo. Dessa maneira, assume-se que o ativo base segue um processo

binomial multiplicativo. Por conseguinte, desenha-se uma árvore binomial cujo nó refere-se a

um determinado instante de tempo e representa as possibilidades de alteração do preço do

ativo em questão. A magnitude dos movimentos para cima e para baixo do preço deste ativo

espelha a volatilidade deste ativo e definem a distribuição de probabilidade do preço futuro.

(MARRECO, 2001).

Kodukala e Papudescu (2006) apresenta a abordagem das probabilidades neutras ao

risco para solucionar a questão do cálculo dos valores das opções reais. Consideram-se u e d

como fatores de volatilidade do movimento para cima e para baixo, respectivamente.

Ademais, σ é a volatilidade e δt é o período associado a cada intervalo de tempo da árvore

binomial. Assim, aplicando (1) e (2), obtêm-se estes fatores.

u = exp(σ√δt) (1)

d = 1 / u (2)

Em (3), a partir do cálculo de (1) e (2) e considerando r como sendo a taxa de retorno

de um ativo sem risco durante a vida da opção, define-se p que é a probabilidade de risco

p = exp(r δt) – d / 1 – d (3)

Destarte, a probabilidade de risco neutro é uma ferramenta matemática que possibilita

descontar o fluxo de caixa a uma taxa de juros livre de risco.

2.2.4 Teoria das opções reais em petróleo

No mundo corporativo e acadêmico, percebe-se a aplicação da teoria das opções reais

em uma gama de áreas da indústria, mas há uma área de aplicação em que se merece

destaque, qual seja, a área de investimento em recursos minerais. Trigeorgis (1999) destaca

que a disponibilidade dos preços dos commodities comercializados com altas volatilidades e

no longo prazo, isto é, a alta volatilidade do mercado futuro dos commodities, contribui para a

adequação do modelo de opções reais na avaliação deste tipo de investimento.

Dixit e Pindyck (1995) também discorrem sobre o efeito da volatilidade dos preços

dos commodities e as decisões dos produtores frente a estas alterações dos preços. Em virtude

dos elevados custos afundados presentes no setor de extração mineral, o produtor aguarda por

mais informações mesmo quando o preço do bem comercializado é alto. Esta decisão do

produtor reflete a relevância da opção em postergar o investimento e mesmo um VPL positivo

do projeto não é suficiente para o produtor modificar a decisão, pois não supera o custo do

produtor em desistir da opção em adiar o investimento. No caso do desinvestimento, o

produtor está ciente dos custos elevados em recuperar o investimento descartado como, por

exemplo, em reabrir uma mina de cobre que estava abandonada. Assim, diante de uma

redução dos preços correntes, ele incorre no custo de oportunidade de desistir da opção para

esperar altos preços no futuro.

No que tange à volatilidade dos preços dos commodities, o entendimento dos custos

afundados e das opções reais decorrentes desta característica deste investimento colaboram

para a compreensão desta volatilidade. O engessamento corporativo decorrente destes custos

irrecuperáveis reflete no preço. Assim, um aumento na demanda pelo commodity não implica

no aumento da oferta sob a ótica da opção real. Espera-se que o preço do commodity irá

aumentar face ao aumento da demanda e que a oferta acompanhará a demanda, implicando na

redução do preço no futuro. Entretanto, sob a perspectiva da opção real, o produtor espera que

o preço no futuro despencará e ciente disso prefere aguardar por mais informação do que

ampliar a produção, em virtude da irreversibilidade do capital envolvido na possível

commodity será bem maior. De forma similar, a redução da demanda não redundará na queda

da oferta, pois sob a ótica da teoria das opções reais, o produtor manterá a opção, isto é, o

ativo real. Dessa maneira, a reação dos produtores diante à volatilidade do preço mantém a

magnitude desta volatilidade e as flutuações de demanda ou custos também serão exageradas

do mesmo modo que as flutuações de preços.

Em suma, os elevados custos irrecuperáveis decorrentes das facilidades em

desenvolver ou abandonar ativos reais associados ao setor de recursos minerais e a

volatilidade dos commodities são fatores que devem ser avaliados na decisão de investimento

quando os ativos reais são analisados como opções de crescimento.

Ademais, o investimento em recursos naturais oferece várias alternativas para o gestor

empreender durante a consecução do projeto em virtude das oscilações de preços dos

commodities ou de outras variáveis relevantes. Diante destas oscilações, o gestor analisa a

melhor alternativa como resposta a estas incertezas considerando as opções possíveis. No caso

do investimento em questão, opções como abandono, alteração da escala operacional,

postergação ou opções de crescimento são vislumbradas e, por conseguinte, analisadas pelo

gestor.

O setor petrolífero, o principal setor de investimento em recursos minerais, além de

possuir um mercado de preço caracterizado por elevados riscos, também apresenta uma gama

de opções devido à flexibilidade gerencial presente neste setor. O investimento no setor

petrolífero propicia a abertura de possibilidades futuras assim que este investimento é

estabelecido, criando opções de crescimento que conferem no futuro um aumento do valor do

ativo real.

No caso de investimentos petrolíferos, a principal fonte de incerteza é a flutuação do

preço do petróleo. Assim, o preço do petróleo será determinante no valor da opção e na

decisão de exercício da opção. Na exploração de petróleo, outro fator de incerteza é a

quantidade estimada de petróleo decorrente da incerteza inerente à atividade de exploração. Já

no desenvolvimento da produção, somente as oscilações do preço interferem na análise do

investimento, pois a quantidade de petróleo produzida já e previamente definida.

No contexto de investimento petrolífero, em particular no que tange às decisões de

aquisição e exploração de reservas não desenvolvidas, estas decisões de investimentos podem

ser compreendidas como opções. A compra de uma reserva é a aquisição de um ativo que

pode ser desenvolvido de imediato ou mais tarde, dependendo das condições de mercado. A

interromper a produção quando o preço cair. Assim, as opções que se apresentam para a

firma são as oportunidades para a escolha do melhor momento para explorar e, por

conseguinte, desenvolver a reserva. O descarte destas opções na avaliação do projeto de

investimento da reserva implica na subestimação do valor deste ativo. (DIXIT; PINDYCK,

1995).

Tendo em vista que as opções são mais valiosas quando as futuras contingências são

mais incertas, as reservas de petróleo adquirem mais no período em que o preço do petróleo é

mais volátil. Destarte, ao contrário da perspectiva do VPL que indica menor investimento nas

reservas diante de elevadas incertezas no preço do petróleo, a teoria das opções reais

determina um maior investimento

Continuando a análise da reserva como opção, é essencial determinar o período ótimo

para o desenvolvimento da reserva. Assim, a opção de venda é o desenvolvimento da reserva

e o exercício da opção é o custo de desenvolvimento. Quanto maior for a volatilidade do

preço do petróleo, a firma tenderá a adiar a decisão de desenvolver a reserva e permanecerá

com a opção em exercer o desenvolvimento.

O primeiro artigo que propõe a avaliação de projetos de investimento na área de

produção e exploração de petróleo mediante a aplicação das opções financeiras na valoração

de ativos reais foi publicado por Paddock, Siegel e Smith em 1988. Este trabalho pioneiro e

seminal propõe a valoração das reservas marítimas não desenvolvidas localizadas no Golfo do

México a partir da analogia entre as opções financeiras e os ativos reais que neste caso são as

reservas do Golfo do México. Assim, as reservas não desenvolvidas são compreendidas como

opções financeiras, especificamente como opções de venda do tipo americana, pois a reserva

pode ser desenvolvida a qualquer momento antes da expiração da concessão. O quadro abaixo

ilustra a analogia proposta.

Quadro 2 – Analogia entre opção financeira e reservas não desenvolvidas

OPÇÂO DA AÇÃO RESERVAS NÃO DESENVOLVIDAS

Preço corrente da ação Valor da reserva desenvolvida descontado o período de desenvolvimento Variação da taxa de retorno da ação Variação da taxa de alteração do valor da reserva desenvolvida

Preço de exercício Custo de desenvolvimento por unidade

Tempo para expiração Tempo para desistência

Taxa de juros sem risco Taxa de juros livre de risco

Dividendos Diferença entre o faturamento líquido da produção e a depleção

2.2.5 Revisão bibliográfica no âmbito brasileiro

Neste tópico, serão apresentados os principais trabalhos desenvolvidos no Brasil no

que tange à aplicação das opções reais na avaliação de investimentos relacionados ao setor

petrolífero.

Inicialmente, a pesquisa empreendida pelo funcionário da Petrobrás, Marco Antônio

Guimarães, merece destaque com uma gama de artigos desenvolvidos sobre este tema,

tornando-se referência nacional neste tema. Destaca-se a sua tese de dissertação em 2005,

continuando a pesquisa realizada em 1996 com sua dissertação de mestrado. Nesta tese, Dias

(2005) introduz a combinação da teoria das opções reais com outras teorias, intitulando esta

combinação de opções reais híbridas com o intuito de estabelecê-la como ferramenta de

otimização de investimento aplicável para uma firma petrolífera. Assim, Dias (2005)

acrescenta à teoria de opções reais arcabouços teóricos tais como teoria dos jogos, teoria de

computação revolucionária, métodos probabilísticos e de decisão estatística bayesiana com o

intuito de solucionar os problemas de investimento do setor petrolífero sob as incertezas que

caracterizam este setor da economia3.

Na esteira da abordagem das opções reais no que tange aos projetos de investimento

relacionados ao setor de petróleo, Dezen (2001) utiliza as opções reais na análise da

viabilidade econômica de um projeto que contempla alternativas tecnológicas para a

implementação de uma unidade de produção em um campo marítimo. Teixeira et al. (2003)

também avaliam a utilização de uma nova tecnologia mas que neste caso permitiria o retorno

de produção do poço abandonado 7-VM-1D-RJS situado no campo de Vermelho da Bacia de

Campos em poço, mediante alteração da área de drenagem de óleo do reservatório. Além do

mais, o emprego desta tecnologia implicaria na possibilidade de expansão de produção de

novos poços. Em Marreco (2001), também aplicam-se as opções reais na análise econômica

da produção de um campo. Entretanto, a questão fundamental é a determinação do momento

ótimo de abandono de um campo petrolífero, estimando a curva de exercício ótimo desta

opção.

3Dias (2005) aponta a tese de Oliveira (1990) como sendo a primeira tese de opções reais redigida por um

A abordagem das opções reais não se restringe à viabilidade econômica de projetos

associados aos campos petrolíferos como pode ser visto em D’Almeida (2002) e Postali

(2004). D’almeida (2002) propõe o dimensionamento da frota de sondas de petróleo e escolha

da melhor alternativa de operação disponível a partir da determinação dos intervalos de taxas

de afretamento para cada tipo de sonda sob o enfoque das opções reais, especificamente pelo

método dos ativos contingentes. Postali (2004) analisa o impacto das três modalidades de

benefícios governamentais previstos no Brasil pela Lei do Petróleo sobre os investimentos no

setor de petróleo e gás, utilizando o arcabouço teórico das opções reais.

Por fim, apresenta-se o artigo de Souza, Cunha e Motta (2005) no qual são avaliados os blocos exploratórios da Petrobrás em 2000 mediante a aplicação do modelo de Paddock,

Siegel e Smith (1988) para as opções reais de petróleo. Ressalta-se a aplicação do modelo

seminal e embrionário de Paddock, Siegel e Smith ciado no tópico anterior em um estudo de

caso de suma importância no setor petrolífero brasileiro, a avaliação dos blocos exploratórios

da Petrobrás.

2.3 Alternativas de prolongamento do tempo de produção previsto para as plataformas

marítimas de petróleo

2.3.1 O segmento offshore

O segmento offshore setor petrolífero refere-se às operações de exploração e produção

de petróleo efetuadas no mar. No mundo, aproximadamente cerca de 30% da produção de

petróleo provém do mar.

Conforme o Anuário estatístico brasileiro de petróleo, gás natural e biocombustíveis

de 2014, o volume de petróleo produzido no mundo em 2013 foi de 86,8 milhões barris por

dia. No Brasil, a produção de petróleo em 2013 foi de 738.700 mil barris por dia, sendo que

91,2% do total correspondem à produção marítima.

Por se tratar da produção em ambiente hostil comparado à produção em terra, a

produção marítima apresenta características específicas decorrentes das condições adversas

físicas e ambientais do mar que conferem altos custos de produção offshore.

A primeira característica é a invisibilidade da operação no mar, decorrente da

ausência de luz solar em áreas profundas e da presença de materiais em suspensão que deixam

os poços no leito marinho e entre as plataformas e os continentes. A última característica trata

das condições prevalecentes no clima e no ambiente marinho tais como velocidade dos

ventos, altura das ondas, tempestades, baixas temperaturas no leito marinho, direções das

correntes marinhas, pressões hidrostáticas decorrentes da coluna de água, dentre outros

fatores. (MORAIS, 2013).

A presença destes fatores inerentes à produção offshore impõem a necessidade de

utilização de equipamentos e dutos com características especiais tais como isolamento

térmico, resistência à fadiga, à corrosão, ao colapso e às altas pressões. Entretanto, a

utilização destes equipamentos específicos eleva consideravelmente os custos de produção

offshore quando comparados aos custos de produção terrestre. Quanto à invisibilidade

decorrente da profundidade marítima, o uso de veículos de operação remota ao invés de

mergulhadores devido às elevadas profundidades para a manutenção e inspeção de

equipamentos sob o mar também onera a produção. Ademais, a construção, instalação, e

posterior manutenção das unidades marítima de produção, isto é, as plataformas marítimas,

também elevam os custos associados à produção offshore.

Neto e Shima (2008), ao discorrerem sobre a o surgimento de trajetórias tecnológicas

distintas que alicerçam a exploração offshore no setor petrolífero mundial, tratada como um

novo paradigma tecnológico, dividem as áreas tecnológicas deste novo paradigma em três,

quais sejam: sísmica, perfuração e plataforma com equipamentos.

No tocante ao desenvolvimento da produção offshore, as plataformas marítimas são

unidades marítimas destinadas à produção de petróleo, que advém dos poços através de

tubulações, ao armazenamento e à transferência de petróleo mediante oleodutos ou navios

aliviadores. Neto e Shima (2008) apresentam uma distinção entre as plataformas marítimas

baseada na estrutura de sustentação da plataforma. Em águas rasas, para lâminas d’água de até

300 metros de profundidade, utiliza-se um sistema fixo de produção que apresenta uma

estrutura rígida que conecta a plataforma até o leito marinho, sem qualquer estrutura de

flutuação. Em águas profundas, para lâminas d’água de 300 a 1.500 metros de profundidade, e

em águas ultra profundas, para lâminas d’água superior a 1.500 metros, há opção de se utilizar

dois tipos de sistemas. O sistema que apresenta estrutura flexível, isto é, feita de cabos de aço

entrelaçados, que conecta a plataforma até o leito marinho e possui boias que auxiliam a

plataforma para flutuá-la é o sistema híbrido. O outro sistema utilizado é o sistema com

plataformas semissubmersíveis de produção e embarcações do tipo FPSO, isto é, unidades

flutuantes de produção, armazenamento e transferência.

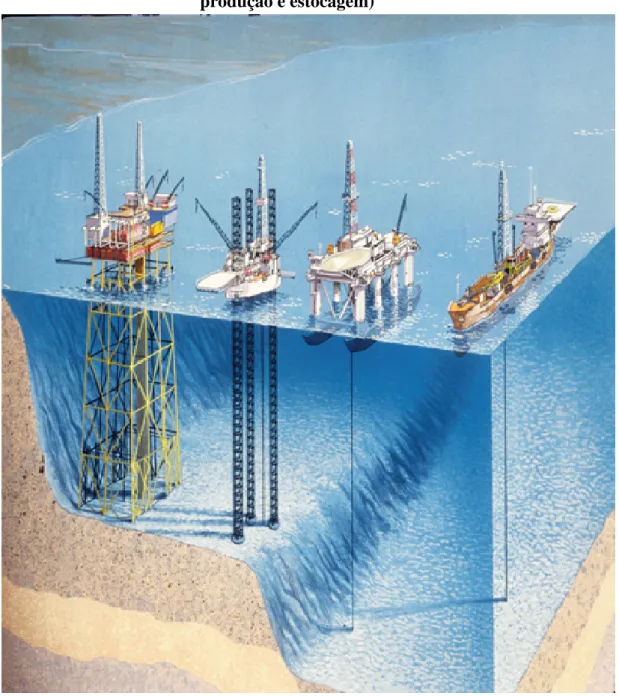

Na figura 1, os sistemas fixos de produção são representados pelas plataformas fixas e

auto elevatórias. As duas seguintes, semissubmersível e FPSO, enquadram-se no sistema

flutuante.

Figura 1 - Plataformas: fixa, autoelevatória, semissubmersível e FSPO (navio de produção e estocagem)

Fonte: MORAIS, 2013, p. 417.

Nas duas seções seguintes serão apresentadas as duas alternativas tecnológicas para o

2.3.2 Unidade de Manutenção e Segurança

A Unidade de Manutenção e Segurança denominada UMS é uma embarcação que se

conecta à plataforma marítima de produção por intermédio de uma rampa de acesso. Portanto,

o acesso dos trabalhadores à plataforma marítima é realizado por uma ponte automatizada

denominada gangway. Ademais, a UMS é alocada junto à plataforma, isto é, ao sistema de

produção, de duas maneiras: ancorada em paralelo quando opera em sistemas fixos de

produção ou por intermédio de posicionamento dinâmico, isto é, mediante conjunto de

sensores e propulsores que permite à UMS posicionar-se ao lado do sistema de produção fixo,

flexível ou flutuante.

A UMS abriga oficinas mecânicas e elétricas, caldeiraria, guindastes, almoxarifados,

áreas de pintura e manutenção de peças e equipamentos, área para armazenamento de

materiais, heliponto, auditório, escritório, alojamentos, refeitório e local de entretenimento

como cinema. Além de ser capaz de gerar energia elétrica por meio de geradores instalados e

de produzir água mediante o uso de dessalinizadores.

Dessa maneira, munida destes recursos listados, a UMS tem como objetivo estender a

vida útil das plataformas marítimas de produção sem a necessidade de parada de produção,

garantindo a segurança dos trabalhadores e a integridade das instalações marítimas das

plataformas e, ademais, aumentando a eficiência operacional da plataforma de produção.

Para que o objetivo seja alcançado, empreendem-se ações que buscam garantir a

integridade das unidades marítimas de produção, tais como substituição de tubulações e

estruturas metálicas, limpeza e reparo de tanques, reforma do casario e pintura das

plataformas. Também são realizadas ações referentes à manutenção corretiva e preventiva. Há

de se destacar que a grande maioria das intervenções da UMS compreende o topo da estrutura

da plataforma marítima de produção, mas existem intervenções pontuais na subestrutura da

plataforma.

Conforme se percebe na visualização da figura 2 que ilustra uma UMS da empresa

Floatel International, a UMS é um estaleiro móvel acoplado à plataforma marítima de

produção que permite a realização de revitalização e manutenção da plataforma com

segurança e sem a necessidade de interromper a produção, que será prolongada além do prazo

Figura 2 – Floatel International secures new contract for Floatel Victory

Fonte: FLOATEL INTERNATIONAL, 2015.

2.3.3 Descomissionamento

O descomissionamento é o processo cuja finalidade é o desmantelamento e remoção

de equipamentos das plataformas marítima de produção de petróleo em virtude do término da

vida útil destas instalações. Os equipamentos situados no topo da estrutura da plataforma

geralmente são desmantelados e transferidos para a costa terrestre, sendo possível reciclá-los.

No que se refere às estrutura e fundações situadas abaixo da lâmina d’água, a remoção

completa é realizada, mas não há um destino definido para estas estruturas e fundações.

(RUIVO, 2001).

Analisando o descomissionamento de forma sucinta, o início do processo corresponde

à definição da opção ótima de remoção de toda estrutura offshore. Após definida esta

alternativa, ocorre o término da produção de petróleo e o tamponamento e abandono dos

poços. Depois é realizada a remoção parcial ou completa de toda a estrutura offshore.

Finalmente, empreende-se a disposição ou reciclagem dos equipamentos retirados.

No caso dos sistemas de produção flexíveis ou flutuantes, os custos de

descomissionamento são basicamente gastos de retirada de âncoras e amarras, gastos

referentes ao deslocamento do sistema para terra e os gastos com tamponamento e abandono

de poços. (SANTOS, MARQUES, SILVA; 2006).

Existe um vasto leque de alternativas de operações de descomissionamento como, por

exemplo, a alternativa da remoção completa da plataforma para a costa terrestre mediante a

utilização de navios guindastes após corte das estruturas submarinas. Há também a

leito marinho, tornando-a um recife artificial. Outra alternativa para a subestrutura consiste

em removê-la e afundá-la em águas profundas. (RUIVO, 2001)

Quanto a uma das etapas do processo de descomissionamento, qual seja, o

tamponamento e abandono de poço, destaca-se que existem dois tipos de abandono, conforme

se percebe na leitura do artigo 1° da Portaria n° 25 da Agência Nacional de Petróleo, Gás

Natural e Biocombustíveis (ANP): trecho abaixo da (Agência Nacional de Petróleo, Gás

Natural e Biocombustíveis, 2002):

Art. 1º. O presente Regulamento disciplina os procedimentos a serem adotados no abandono de poços de petróleo e/ou gás, de maneira a assegurar o perfeito isolamento das zonas de petróleo e/ou gás e também dos aqüíferos existentes, prevenindo:

I – a migração dos fluidos entre as formações, quer pelo poço, quer pelo espaço anular entre o poço e o revestimento; e

II – a migração de fluidos até a superfície do terreno ou o fundo do mar.

III – Abandono de poço: série de operações destinadas a restaurar o isolamento entre os diferentes intervalos permeáveis, em observância ao disposto no art. 3º deste regulamento, podendo ser:

a) permanente, quando não houver interesse de retorno ao poço; ou

b) temporário, quando por qualquer razão houver interesse de retorno ao poço.

(Agência Nacional de Petróleo, Gás Natural e Biocombustíveis, 2002).

3 METODOLOGIA

A pesquisa pretendida caracteriza-se pela abordagem quantitativa a partir da coleta de

dados secundários. Também é dotada de aspectos multidisciplinares tais como ferramentas

estatísticas, arcabouço financeiro e descrição de determinados elementos da atividade

petrolífera, visando a posterior aplicabilidade dos resultados obtidos pela pesquisa em

questão.

O objeto de estudo são as unidades marítimas de produção, intituladas de plataformas

marítimas de produção. Com o intuito de prolongar a vida útil das plataformas e, por

conseguinte, manter a vida produtiva dos campos nos quais estas unidades atuam, a pesquisa

em questão pretende selecionar, entre as alternativas apresentadas no presente trabalho, a

alternativa ótima com base no estudo de viabilidade econômica com o instrumental das

opções reais.

As alternativas propostas nesse trabalho são duas. A primeira alternativa refere-se à

produção. A segunda estratégia é a realização do processo de descomissionamento com o

abandono temporário dos poços para retorno da plataforma após docagem.

Diante de incertezas mercadológicas e técnicas, riscos e flexibilidade gerencial que

compõem um projeto relacionado ao setor de petróleo, a pesquisa em questão opta pela

utilização da teoria de opções reais com aplicação do modelo binomial descrito por Kodukala

e Papudescu (2006) e também aplicado para a indústria petrolífera por Pickles e Smith (1993)

e Erken (1988). Dessa maneira, as duas alternativas de extensão da vida útil das plataformas

de produção podem ser analisadas como opções de expansão.

Portanto, o estudo em questão realiza a análise de viabilidade econômica das duas

estratégias descritas, tratando-as também como opções de expansão e consequentemente

selecionará a opção ótima. Ademais, em cada caso analisado, será feita a comparação entre o

resultado encontrado mediante uso da técnica do VPL tradicional ou estático e o resultado

oriundo da aplicação da teoria das opções reais.

3.1 Plataforma marítima de produção com estrutura de ancoragem

A plataforma marítima sob análise é um sistema de produção flutuante sustentado por

oito linhas de ancoragem e que apresenta vida produtiva de mais de vinte anos. Em virtude de

uma das propostas de prolongamento do ciclo de vida da plataforma marítima consistir no

descomissionamento para posterior retorno da unidade estacionária de produção, esta

alternativa é inviável para sistemas fixos de produção. O descomissionamento deste tipo de

sistema pra docagem inclui corte da estrutura rígida, causando sérias avarias na estrutura

principal que inviabiliza sua recuperação. Portanto, dentre os sistemas de produção

apresentados, o presente trabalho foca somente no sistema de produção flutuante.

A plataforma marítima com estrutura de ancoragem está interligada a 14 poços, sendo

10 poços produtores e 4 poços injetores de água e produz em media 29.000.00 barris de

petróleo por dia. Ademais, a plataforma em estudo possui a capacidade de compressão de gás

de 900 mil metros cúbicos por dia. Considera-se uma receita anual de US$ 700 milhões ante a

um custo operacional anual de US$ 500 milhões.

No que concerne ao valor residual do objeto em análise, ele é desconsiderado na análise

proposta, sendo considerado o fluxo de receita gerado por ele. A plataforma pode ser

realocada ou tratada como sucata, mas não há opção de transacioná-la. Assim, os custos de

irreversíveis em decorrência da ausência de mercado secundário para este bem, tipificando

este bem como um ativo real.

3.2 Aplicação do modelo binomial

Emprega-se o modelo binomial apresentado na secção 2.2.3 na análise da viabilidade

econômica das duas alternativas propostas, pois ele utiliza o arcabouço matemático elementar,

qual seja, a abordagem das probabilidades de risco neutro, ao invés de um instrumental

matemático sofisticado como o uso de equações diferenciais parciais. Também se faz uso

deste modelo em face das decisões das estratégias empreendidas serem realizadas em pontos

discretos do tempo. No que tange à sua aplicação para análise de decisões de investimentos na

área de produção e exploração de petróleo e gás, Pickles e Smith (1993) e Erken (1988)

também empregam o modelo binomial na avaliação de projetos de investimentos relacionados

à indústria de petróleo.

Por último, tendo em vista que as opções sob análise se configuram em opções

americanas, o modelo binomial é a melhor escolha para a precificação deste tipo de opções

pois é capaz de captar as alterações possíveis de preços, assumindo a possibilidade de

exercício antecipado. (MARRECO, 2001).

Nas seções subsequentes, o valor para cada variável inserida no modelo binomial será

estabelecido.

3.2.1 Volatilidade do preço do petróleo e do gás

Conforme abordado na seção anterior, a volatilidade dos preços das commodities é

uma variável crucial para a análise dos projetos de investimentos em recursos naturais e na

tomada de decisão de investimento pelo gestor. No presente trabalho, assim como assumido

por Paddock, Siegel e Smith (1988) na análise de reservas marítimas não desenvolvidas de

petróleo à luz do arcabouço das opções reais, a volatilidade do projeto em análise será

idêntica à volatilidade do preço do óleo e do gás natural4. Destarte, considera-se que a

volatilidade do projeto depende somente do preço do gás e do óleo, única fonte de incerteza5.

4 Os autores deste artigo assumiram uma volatilidade de 14,20% para o preço do petróleo.

5 COSTA LIMA e SUSLICK (2006) discordam da equalização da volatilidade do preço do óleo e do projeto,

Na determinação da volatilidade do preço do óleo e do gás, consideraremos as

volatilidades apresentadas em Pindyck (1999). Neste artigo, analisou-se a evolução do preço

do petróleo de 1870 a 1996, isto é, durante um período de 127 anos, e foi determinada uma

volatilidade de 20% para o preço do petróleo a partir desta série histórica. Este valor estimado

segue a recomendação proposta por Dixit e Pindyck (1994), que sugerem o intervalo de 15%

a 25% para a volatilidade do preço do petróleo.

No caso do gás natural, o período analisado por Pindyck (1999) foi reduzido por se

tratar de uma fonte incipiente de energia e com dados disponíveis somente a partir de 1919.

Diante de um horizonte de tempo de 75 anos, encontrou-se a volatilidade de 200% para o

preço do gás natural.

Portanto, para a volatilidade do preço do petróleo consideraremos neste trabalho a

volatilidade de 20% para o preço do petróleo. Quanto ao gás, simplificaremos o modelo

considerando a volatilidade do gás equivalente ao do petróleo.

3.2.2. Tempo de expiração e opção americana

Neste trabalho, as opções de expansão referentes às alternativas tecnológicas para

extensão da vida útil dos sistemas flutuantes de produção podem ser exercidas a qualquer

momento antes da data de expiração da opção.

Estipulou-se um período de 5 anos para a expiração da opção em virtude do período de

contrato de afretamento da UMS, que permite a utilização da UMS em instante de tempo cujo

intervalo é de um ano.

3.2.3 Taxa de desconto e taxa de juros livre de risco

A taxa de desconto utilizada para o custo médio ponderado de capital da empresa, isto

é, o WACC, foi de 10% ao ano, a mesma utilizada pelas principais firmas petrolíferas.

Na definição da taxa livre de riscos, cujo valor foi de 4 % ao ano, utilizou-se a taxa

empregada por Pickles e Smith (1993) no desenvolvimento de um modelo binomial para

avaliação de projetos de exploração e desenvolvimento de reservas de petróleo. Ressalta-se

que Pickles e Smith (1993) consideram a que a taxa de conveniência do petróleo, isto é, o

prêmio obtido pela estocagem da commodity, equivale à taxa de juros livre de desconto.

3.2.4 Custo das alternativas tecnológicas

3.2.4.1 Custo de operação da UMS

Os custos referentes à mão de obra e materiais empregados durante a campanha de

revitalização e manutenção da plataforma marítima de produção são computados neste

trabalho como custos operacionais da UMS. No caso do custo com materiais, adicionam-se a

este custo os gastos incorridos com o transporte marítimo ou aéreo destes materiais da costa

terrestre para o mar, sendo esta distância de aproximadamente 100 km da costa terrestre. No

caso dos trabalhadores, o transporte é feito somente por helicópteros. Por fim, acrescenta-se

aos custos operacionais da UMS o custo com o afretamento desta unidade de serviço. Estes

custos são previstos para uma campanha com duração de cinco meses.

3.2.4.2 Custo de descomissionamento com abandono temporário de poços

No processo de descomissionamento e envio posterior do sistema de produção

flutuante para o estaleiro, os custos com tamponamento e abandono temporário dos 14 poços

correspondem a 63 % do total6. Os outros custos referem-se ao recolhimento de linhas, dutos

flexíveis, oito linhas de ancoragem, afretamento de embarcações para manter o

posicionamento da plataforma sem estrutura de ancoragem e para transportar a plataforma

para o estaleiro.

3.2.4.3 Custo de docagem

Os custos com manutenção e revitalização da plataforma durante a docagem foi

construído da seguinte maneira. Consideraram-se equivalentes os custos com revitalizações e

manutenções realizadas durante a campanha da UMS e o período de docagem, descontado o

custo de logística empreendida na campanha da UMS. Por fim, não foi considerado o aluguel

do estaleiro.

6

4. APRESENTAÇÃO DOS RESULTADOS

4.1 Avaliação da viabilidade econômica das alternativas tecnológicas

4.1.1 UMS

Considerando um período de cinco anos de contrato, a UMS é empregada a partir do

primeiro ano na revitalização e manutenção da plataforma definida sem que ocorra a

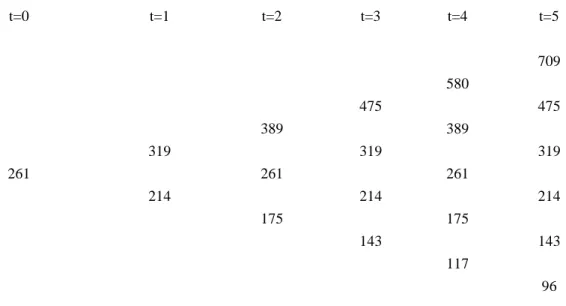

interrupção da produção, mantendo-a constante. A figura 3 mostra os valores possíveis do

fluxo de caixa gerado pela plataforma durante a revitalização após a aplicação do modelo

binomial proposto que associa os valores esperados do fluxo de caixa com a volatilidade do

preço do petróleo.

Figura 3 - Valores possíveis do fluxo de caixa durante operação da UMS em US$ milhões

t = 0 t=1 t=2 t=3 t=4 t=5

2.061

1.687

1.381 1.381

1.131 1.131

926 926 926

758 758 758

621 621 621

508 508

416 416

341

279

Fonte: Elaborada pelo autor.

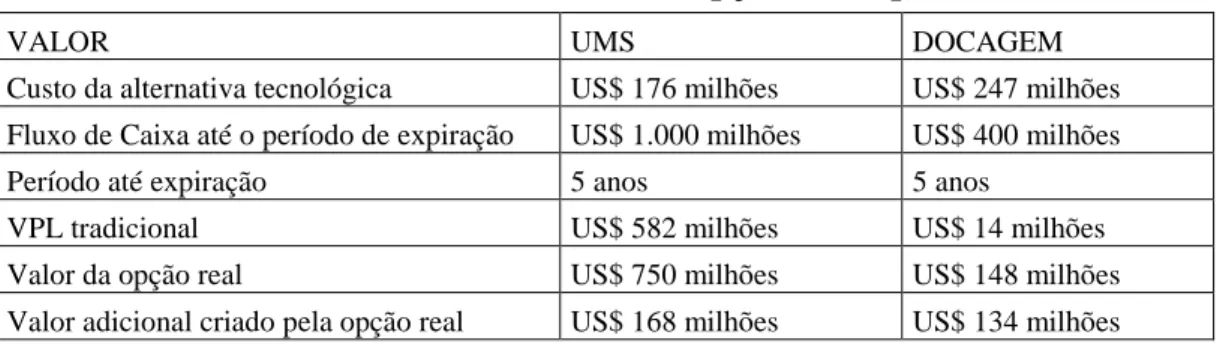

A figura 4 indica o valor de 750 milhões de dólares para a opção real de expansão

superior a zero, indicando que o projeto é viável em termos econômicos. A diferença entre

estes valores que é 168 milhões de dólares representa o valor adicionado criado pela opção de

expansão mediante a operação da UMS.

Figura 4 - Valores possíveis da opção de expansão mediante operação da UMS em US$ milhões

t=0 t=1 t=2 t=3 t=4 t=5

1.885

1.580

1.321 1.205

1.099 1.001

911 827 750

750 679 613

552 496 445

397 353

275 240

179

103

Fonte: Elaborada pelo autor.

4.1.2 Processo de docagem

Na análise do processo de docagem, assim como na operação da UMS, o início do

processo acontece depois de um ano do instante inicial. Durante o processo de docagem, a

produção é paralisada e reiniciada somente após o retorno da plataforma. O período de três

anos de docagem considerado neste trabalho respeitou o período máximo em que os poços

podem ser tamponados de forma temporária. Assim, após três anos, a plataforma deve

retornar ao campo de origem para reiniciar a produção sem que ocorra alteração nos custos

estimados.

A figura 5 aponta os valores possíveis do fluxo de caixa gerado pela plataforma após o

seu retorno de docagem, sendo estes valores bem inferiores aos valores indicados na figura 4