FACULDADE BOA VIAGEM

CENTRO DE PESQUISA E PÓS-GRADUAÇÃO EM ADMINISTRAÇÃO MESTRADO PROFISSIONAL EM GESTÃO EMPRESARIAL

ANÁLISE DA DEMANDA POR

VENTURE CAPITAL

NO

ÂMBITO DO FMIEE CRIATEC

HAIM MESEL

HAIM MESEL

ANÁLISE DA DEMANDA POR

VENTURE CAPITAL

NO

ÂMBITO DO FMIEE CRIATEC

Dissertação apresentada como parte dos requisitos para a obtenção do título de Mestre em Administração do Centro de Pesquisa e Pós Graduação em Administração da Faculdade Boa Viagem. Linha de Pesquisa: Estratégia e Desempenho Organizacional

Orientador: Prof. Walter Fernando Araújo de Moraes, Ph.D

FACULDADE BOA VIAGEM

CENTRO DE PESQUISA E PÓS-GRADUAÇÃO EM ADMINISTRAÇÃO - CPPA CURSO DE MESTRADO PROFISSIONAL EM GESTÃO EMPRESARIAL - MPGE

ANÁLISE DA DEMANDA POR

VENTURE CAPITAL

NO ÂMBITO DO

FMIEE CRIATEC

HAIM MESEL

Dissertação submetida ao corpo docente do Mestrado Profissional em Gestão Empresarial (MPGE) do Centro de Pesquisa e Pós-Graduação em

Administração (CPPA) da Faculdade Boa Viagem (FBV) e aprovada, com

distinção, em 20 de julho de 2010

Banca Examinadora:

Walter Fernando Araújo de Moraes, Ph.D., Universidade Federal de Pernambuco

(Orientador)

José Arnaldo Deutscher, Doutor, Diretor da Antera Gestão de Recursos - Gestora do

Fundo Criatec (Examinador Externo)

Fábio Queda Bueno da Silva, Ph.D., Universidade Federal de Pernambuco (Examinador

AGRADECIMENTOS

A minha avó, Lety Martins Mesel (In Memoriam), por tudo!!!

A minha esposa, Sarah Mesel, por sua presença em minha vida, companheirismo, compreensão e dedicação a mim e a nossos filhos.

A minha mãe, Katia Mesel, pelo amor irrestrito.

A meus irmãos, Avir e Ilan Mesel, e a minha cunhada, Melícia Carvalho Mesel, pelo carinho, companheirismo e momentos de descontração vividos ao longo deste trabalho.

A meu amigo-irmão, Flávio Kreimer, por me estimular através do exemplo.

Aos companheiros de jornada, sobretudo, Ricardo Mendonça, Roberta Fernandes e Vitor Andrade, pelos momentos de aprendizado vividos durante a longa caminhada.

Ao amigo e mentor, Marcus Regueira, da FIR Capital, por ter me introduzido nesta indústria e pela generosidade em compartilhar seus conhecimentos.

Ao amigo, Prof. Dr. Geber Ramalho, pelo estímulo e apoio em todas as horas.

Aos colegas do FMIEE Criatec, Robert Binder, Paulo Renato, Alexandre Alves, Gabriela Gonçalves, Francisco Jardim, Eric Ribeiro, Reinaldo Coelho, Claudio Moraes, Mark Silva, Romero Correia, Gustavo Motta, Daniel Matoso e todos os demais que contribuíram direta ou indiretamente com este trabalho.

Ao amigo, Gustavo Junqueira, idealizador do Banco de Dados do FMIEE Critec.

Aos membros da banca: Prof. Dr. Fábio Queda Bueno Silva e Prof. Dr. José Arnaldo Deutscher, pelas preciosas sugestões oferecidas na defesa do projeto.

Ao Prof. Dr. Walter Moraes, pela valiosa orientação no desenvolvimento do trabalho, pelas minuciosas revisões e pela ajuda na elaboração desta dissertação.

Agradeço, finalmente, aos demais amigos e familiares, que de alguma forma contribuíram ou incentivaram a concretização desta dissertação.

RESUMO

A indústria de venture capital vem crescendo no Brasil, sobretudo a partir do início do século

XXI. O crescimento desta indústria é influenciado por fatores relacionados com a oferta e com a demanda por capital de risco, contudo, os fatores relacionados com a demanda têm maior influência. Apesar do aumento de importância econômica desta indústria, a literatura a respeito ainda é incipiente e enfatiza, sobretudo, os fatores relacionados com oferta, a estrutura da indústria e os aspectos relacionados com as organizações gestoras e os fundos de investimento, pouco se detendo sobre os fatores relacionados com a demanda por

venture capital. Além disso, outro ponto que é abordado, diz respeito ao conteúdo dos planos de negócios desenvolvidos pelos empreendedores que buscam investimentos de capital de risco, pois o plano de negócios é o principal insumo fornecido pelos empreendedores para que os investidores procedam com a análise inicial de suas oportunidades. Desta forma, este trabalho identifica as características da demanda por

venture capital no Brasil e evidencia quais elementos devem estar contidos em um plano de

negócios para que as chances de obtenção de financiamento, via venture capital, sejam

maximizadas. A partir de pesquisas em dados secundários contidos na base de dados do Fundo Mútuo de Investimentos em Empresas Emergentes Criatec e utilizando-se de metodologia quali e quantitativa, identifica-se as características principais da demanda por

venture capital no Brasil. Além disso, analisa-se a qualidade desta demanda e estuda-se a influência dos critérios de seleção na escolha de uma determinada oportunidade de investimento. Por fim, analisam-se, à luz da Teoria da Visão Baseada em Recursos, os planos de negócios das oportunidades aprovadas para investimento e propõem-se diretrizes para a elaboração de planos de negócios com chances elevadas de aprovação.

Palavras-chave: Capital de risco. Capital semente. Empreendedorismo. Inovação. FMIEE

ABSTRACT

The venture capital industry is growing in Brazil, especially in the early twenty-first century. The growth of this industry is influenced by factors related to supply and demand for venture capital, however, the factors related to the demand has more influence than the factors related to the supply. Despite of the increased economic importance of this industry, the literature about it is still incipient and emphasizes especially the factors related to the supply, the industry structure and the aspects related to the venture capital companies and the venture capital funds, discussing superficially the factors related to the demand for venture capital. Also, another point that is addressed, concerns to the content of the business plans developed by entrepreneurs seeking venture capital investments, because the business plan is the main input provided by the entrepreneurs for the investors to proceed with the initial analysis of their opportunities. Thus, this study identifies the characteristics of the demand for the venture capital in Brazil and shows which elements should be contained in a business plan to the chances of obtaining funding through venture capital are maximized. From the research on secondary data on nearly 1,200 business plans contained in the database FMIEE Criatec and using qualitative and quantitative methodology, are identified the main characteristics of the demand for venture capital in Brazil. Furthermore, are analyzed the quality of this demand and the influence of the selection criteria in choosing a particular investment opportunity. Finally, are analyzed, based on the Resource Based View Theory, the business plans approved for investment, then, it was proposed a guideline for the preparation of business plans with high chances of approval.

LISTA DE GRÁFICOS

GRÁFICO 1 – Planos de Negócios por Estado ... 63

GRÁFICO 2 – Diferenças Relativas das Participações das Unidades da Federação no PIB e na base de dados do FMIEE Criatec ... 66

GRÁFICO 3 – Planos de Negócios por Região Geográfica... 66

GRÁFICO 4 – Planos de Negócios Analisados por Regional do FMIEE Criatec ... 67

GRÁFICO 5 – Planos de Negócios por Titulação Máxima do Pesquisador ... 68

GRÁFICO 6 – Planos de Negócios por Tecnologia ... 69

GRÁFICO 7 – Planos de Negócios por Situação da Patente ... 69

GRÁFICO 8 – Planos de Negócios por Estágio de Desenvolvimento do Produto ... 70

GRÁFICO 9 – Planos de Negócios por Percepção da Inovação ... 71

GRÁFICO 10 – Planos de Negócios por Intenção da Busca por Capital ... 72

GRÁFICO 11 – Planos de Negócios por Necessidade de Capital no Ano 1 ... 73

GRÁFICO 12 – Planos de Negócios por Necessidade de Capital do Ano 2 ao 5 ... 74

GRÁFICO 13 – Planos de Negócios por Necessidade de Capital Após o Ano 5 ... 75

GRÁFICO 14 – Avaliação da Equipe ... 84

GRÁFICO 15 – Avaliação do Diferencial da Tecnologia ... 85

GRÁFICO 16 – Avaliação do Potencial de Mercado ... 86

GRÁFICO 17 – Avaliação do Resultado Financeiro Projetado ... 87

GRÁFICO 18 – Avaliação da Possibilidade de Desinvestimento ... 89

GRÁFICO 19 – Avaliação da Necessidade de Capital ... 90

GRÁFICO 20 – Planos de Negócio por Status da Avaliação ... 92

GRÁFICO 21 – Distribuição de Freqüência das Notas Finais ... 93

GRÁFICO 22 – Comparativo participação no universo de empresas aprovadas no Criatec / Participação no PIB ... 96

LISTA DE TABELAS

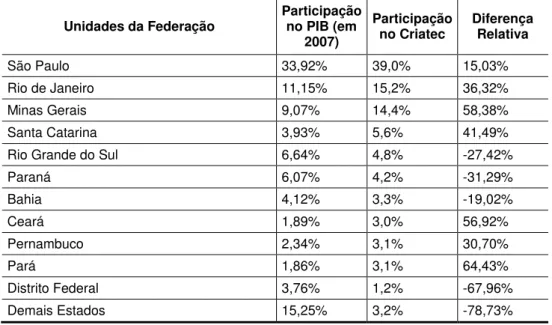

TABELA 1 – Participação das Unidades da Federação no PIB ... 64

TABELA 2 – Comparativo da Participação das Unidades da Federação no PIB e na base de dados do FMIEE Criatec ... 65

TABELA 3 – Regional X Titulação do Pesquisador ... 76

TABELA 4 – Regional X Setor Tecnológico ... 77

TABELA 5 – Regional X Situação da Patente ... 78

TABELA 6 – Regional X Estágio de Desenvolvimento do Produto ... 79

TABELA 7 – Regional X Percepção da Inovação ... 80

TABELA 8 – Regional X Intenção na Busca por Capital ... 80

TABELA 9 – Regional X Necessidade de Capital no Ano 1 ... 81

TABELA 10 – Regional X Avaliação Final ... 91

TABELA 11 – Status dos Planos de Negócios com Relação ao Investimento... 94

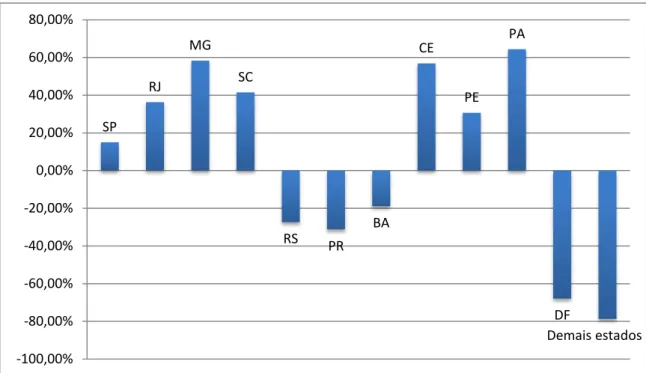

TABELA 12 – Investimentos Aprovados por Estado ... 95

TABELA 13 – Comparativo da Participação das Unidades da Federação no PIB e nas aprovações do Criatec ... 95

TABELA 14 – Correlação Entre os Critérios de Avaliação e a Avaliação Final... 98

LISTA DE QUADROS

QUADRO 1 – Fases da história da indústria de Capital de Risco no Brasil ... 24

QUADRO 2 – Etapas do Ciclo do Venture Capital ... 32

QUADRO 3 – Papel desempenhado por cada um dos atores da indústria de VC/PE ... 34

QUADRO 4 – Principais contribuições para a RBV ... 41

QUADRO 5 – Importância relativa dos principais critérios de seleção de oportunidades de investimentos em empresas nascentes ... 46

QUADRO 6 – Principais métodos de precificação (valuation) de empresas ... 47

QUADRO 7 – Objetivos específicos, fonte de dados, método de análise ... 51

QUADRO 8 – Objetivos específicos e universo amostral ... 52

QUADRO 9 – Características do FMIEE Criatec ... 57

QUADRO 10 –Rating de Capitais Intangíveis ... 100

QUADRO 11 – Peso dos Ativos Intangíveis para Pequenas Empresas ... 106

LISTA DE FIGURAS

FIGURA 1 – Evolução do Capital Comprometido Alocado ao Brasil ... 25

FIGURA 2 – Evolução do Capital Comprometido como Percentual do PIB ... 26

FIGURA 3 – Gestoras de Capital Semente: 10 Maiores Volumes de Capital Alocado ao Brasil em 30/06/2008 (Valores em US$ Milhões) ... 27

FIGURA 4 – Diagrama dos Estágios dos Empreendimentos e Modalidades dos Veículos ... 30

FIGURA 5 – Principais processos do Venture Capital ... 31

FIGURA 6 – Principais interações entre os atores da indústria de VC/PE ... 35

FIGURA 7 – Evolução Risco e Retorno versus Necessidade de Recursos ... 36

FIGURA 8 – Framework RBV para o sucesso da empresa ... 42

FIGURA 9 – Modelo VRIN – Pressupostos, condições e resultado... 43

FIGURA 10 – Fatores para a vantagem competitiva sustentável ... 44

FIGURA 11 – Resumo do processo seletivo do Criatec ... 61

FIGURA 12 – Composição do Modelo com Chances Elevadas de Aprovação ... 104

LISTA DE ABREVIATURAS

ABVCAP – Associação Brasileira de Venture Capital e Private Equity

ARD – American Research and Development

BNB – Banco do Nordeste do Brasil

BNDES – Banco Nacional de Desenvolvimento Econômico e Social

BNDESPar – BNDES Participações

BVCA – The British Private Equity and Venture Capital Association

CI – Capital Intelectual

CGEE – Centro de Gestão e Estudos Estratégicos

CVM – Comissão de Valores Mobiliários

DEC – Digital Equipment Company

EVCA – European Private Equity & Venture Capital Association

FINEPE – Financiadora de Estudos e Projetos

FMIEE – Fundo Mútuo de Investimento em Empresas Emergentes

FVG – Fundação Getúlio Vargas

GVcepe – Centro de Estudos em Private Equity e Venture Capital da FGV

IBGE – Instituto Brasileiro de Geografia Estatística

IEL – Instituto Euvaldo Lodi

IPO – Initial Public Offering

MBO/I – Management Buyout/ in

PE – Private Equity

PIPE – Private Investment in Public Equity

PME – Pequenas e Médias Empresas

RBV – Resource Based View

SEBRAE – Serviço Brasileiro de Apoio às Micro e Pequenas Empresas

VC – Venture Capital

SUMÁRIO

1 INTRODUÇÃO ... 16

1.1 CONTEXTUALIZAÇÃO ... 16

1.2 PERGUNTAS DE PESQUISA ... 18

1.3 OBJETIVOS ... 19

1.3.1 Objetivos específicos ... 19

1.4 JUSTIFICATIVA ... 20

1.4.1 Razões Teóricas ... 20

1.4.2 Razões Práticas ... 21

1.5 ESTRUTURA DA DISSERTAÇÃO ... 21

2 FUNDAMENTAÇÃO TEÓRICA ... 22

2.1 INTRODUÇÃO AO VENTURE CAPITAL ... 22

2.1.1 Histórico da indústria ... 23

2.1.2 A oferta de Capital de Risco no Brasil ... 26

2.1.3 A demanda por Venture Capital no Brasil ... 28

2.1.4 Conceituação dos termos Venture Capital (VC) e Private Equity (PE) ... 28

2.1.5 Ciclo do Venture Capital ... 31

2.1.6 Principais participantes da atividade de VC/PE ... 33

2.1.7 Venture Capital como alternativa de financiamento do empreendedorismo inovador ... 35

2.1.8 A importância do venture capital para a economia ... 37

2.2 RESOURCE BASED VIEW (RBV) ... 40

2.2.1 Interface entre critérios de seleção e precificação (valuation) e a RBV ... 45

3 METODOLOGIA ... 49

3.1 CARACTERIZAÇÃO DA PESQUISA... 49

3.1.1 Natureza da pesquisa ... 49

3.1.2 Objetivos ... 49

3.1.3 Procedimentos técnicos ... 50

3.1.4 Abordagem metodológica ... 51

3.2 AMOSTRA ... 52

3.3 COLETA DE DADOS ... 53

3.5 FERRAMENTAS ... 55

4 O FMIEE CRIATEC ... 57

4.1 CRITÉRIOS DE SELEÇÃO DO FMIEE CRIATEC ... 58

4.1.1 Processo seletivo ... 59

5 ANÁLISE DOS DADOS ... 62

5.1 PRINCIPAIS CARACTERÍSTICAS DA DEMANDA POR VENTURE CAPITAL NO BRASIL ... 62

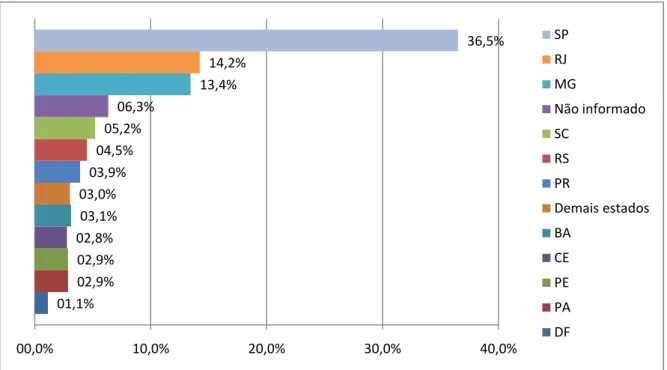

5.1.1 Planos de Negócios por Estado ... 63

5.1.2 Planos de Negócios por Região Geográfica ... 66

5.1.3 Planos de Negócios Analisados por Regional do FMIEE Criatec ... 67

5.1.4 Planos de Negócios por Titulação Máxima do Principal Pesquisador ... 67

5.1.5 Planos de Negócios por Setor Tecnológico ... 68

5.1.6 Planos de Negócios por Situação da Patente ... 69

5.1.7 Planos de Negócios por Estágio de Desenvolvimento do Produto ... 70

5.1.8 Planos de Negócios por Percepção de Inovação ... 71

5.1.9 Planos de Negócios por Intenção da Busca por Capital ... 71

5.1.10 Planos de Negócios por Necessidade de Capital - Ano 1... 72

5.1.11 Planos de Negócios por Necessidade de Capital - Ano 2 ao 5 ... 73

5.1.12 Planos de Negócios por Necessidade de Capital após o Ano 5 ... 74

5.1.13 Regional X Titulação Máxima do Pesquisador ... 75

5.1.14 Regional X Setor Tecnológico ... 76

5.1.15 Regional X Situação da Patente ... 77

5.1.16 Regional X Estágio de Desenvolvimento do Produto ... 78

5.1.17 Regional X Percepção da Inovação ... 79

5.1.18 Regional X Intenção da Busca por Capital ... 80

5.1.19 Regional X Necessidade de Capital no Ano 1 ... 81

5.2 QUALIDADE DA DEMANDA POR VENTURE CAPITAL NO BRASIL ... 82

5.2.1 Avaliação da Equipe ... 83

5.2.2 Avaliação do Diferencial da Tecnologia ... 84

5.2.3 Avaliação do Potencial de Mercado ... 85

5.2.4 Avaliação do Resultado Financeiro Projetado ... 86

5.2.5 Avaliação da Possibilidade de Desinvestimento ... 88

5.2.6 Avaliação da Necessidade de Capital... 89

5.2.8 Avaliação Final ... 91

5.2.9 Investimentos Aprovados ... 94

5.2.10 Investimentos Aprovados por Estado ... 95

5.3 FATORES QUE INFLUENCIAM A APROVAÇÃO ... 97

5.4 ANÁLISE QUALITATIVA DOS PLANOS DE NEGÓCIOS APROVADOS ... 98

5.4.1 Resultados da análise dos dados qualitativos ... 99

5.5 DIRETRIZES PARA A ELABORAÇÃO DE PLANOS DE NEGÓCIOS COM CHANCES ELEVADAS DE APROVAÇÃO ... 104

5.5.1 Proposta de Diretrizes Para a Elaboração de Planos de Negócios com Chances Elevadas de Aprovação ... 106

5.5.2 Considerações sobre as Diretrizes para a Elaboração de Planos de Negócios com Chances Elevadas de Aprovação ... 110

6 CONCLUSÕES ... 111

6.1 SUGESTÕES DE PESQUISAS FUTURAS ... 116

6.2 LIMITAÇÕES DA PESQUISA ... 117

REFERÊNCIAS BIBLIOGRÁFICAS ... 118

16

1 INTRODUÇÃO

Neste capítulo, é realizada a introdução sobre o tema e são apresentados os objetivos do estudo, bem como, sua importância e as justificativas para sua realização.

1.1 CONTEXTUALIZAÇÃO

O termo capital de risco ou, em inglês, venture capital, é utilizado para definir os investimentos realizados em empresas que apresentem grande potencial de retorno, associado a altos níveis de risco. Estes investimentos são realizados, sem a exigência de garantias, na forma de aquisição de participação acionária destas companhias ou na aquisição de debêntures, que são títulos de dívidas de longo prazo conversíveis em ações (CGEE, 2003; TITERICZ, 2003).

A indústria de venture capital vem crescendo no Brasil, sobretudo a partir do início do século XXI, conforme evidenciado por Ribeiro (2005); Carvalho et al. (2006); Meirelles et al. (2008).

Pesquisa realizada pelo Centro de Estudos em Private Equity e Venture Capital da Fundação Getúlio Vargas - GVcepe, em conjunto com o Instituto Empreender Endeavor, demonstra que, no período de 2004 a junho de 2007, o setor evoluiu da seguinte forma: (a) o volume de recursos investidos pelas gestoras de Private Equity e de Venture Capital cresceu 200%; (b) o número de organizações voltadas para esta atividade aumentou de 71 para 89; (c) o número de fundos de investimento em Venture Capital e Private Equity passou de 101 para 153; e (d) o número de empresas no portfólio destes fundos saltou de 306 para 404 (GVCEPE; ENDEAVOR, 2008).

17

SCHERTLER, 2003; ROMAIN ; VAN POTTELSBERGHE, 2004). Em geral, estes estudos examinam fatores relacionados com a oferta e com a demanda por capital de risco, focando suas análises em aspectos ligados ao mercado financeiro, às atividades de inovação e à atividade empreendedora (RIBEIRO, 2005).

Os fatores de oferta estão relacionados ao desejo de investidores de aportar dinheiro em fundos de venture capital e à quantidade de recursos financeiros disponibilizados pelos investidores. Os fatores de demanda estão relacionados ao desejo de empreendedores de atrair fundos de capital de risco para seus empreendimentos e ao número e à qualidade destes empreendedores e de seus empreendimentos (RIBEIRO et al., 2006).

Os estudos ressaltam que a variação do tamanho da indústria está relacionada tanto com fatores de oferta como por fatores de demanda, como evidencia Porteba (1998). É importante destacar, entretanto, o papel fundamental atribuído por Gompers e Lerner (1998) aos fatores relacionados com a demanda, que, têm maior influência do que os fatores relacionados com a oferta.

Percebe-se que, no Brasil, não existe consenso entre os pesquisadores sobre os fatores limitadores da indústria, pois, se por um lado, evidencia-se que empreendedores queixam-se da falta de recursos para investimentos (SANTOS et al., 2009), por outro lado, estudos asseguram que investidores reclamam da falta de oportunidades de qualidade para que sejam realizados investimentos e afirmam que sobram recursos financeiros (SIMÕES, 2007).

18

Nesse sentido, este estudo contribui para cobrir uma lacuna importante, pois foca no entendimento dos fatores relacionados com a demanda por venture capital no Brasil.

Outro ponto que é abordado, diz respeito ao conteúdo dos planos de negócios desenvolvidos pelos empreendedores que buscam investimentos de capital de risco. Este assunto é relevante, pois os processos de seleção das operações de venture capital possuem várias etapas e o plano de negócios é o principal insumo fornecido pelos empreendedores para que os investidores procedam com a análise inicial de suas oportunidades.

No processo de identificação e de seleção de oportunidades, os investidores analisam centenas de planos de negócios, com a intenção de escolher empreendimentos que se encaixem em seus critérios de seleção. Caso o empreendimento atenda aos critérios, uma análise mais detalhada da oportunidade é realizada (FERREIRA, 2007). Desta forma, verifica-se que a qualidade do plano de negócios afeta, diretamente, as chances dos empreendedores obterem êxito na busca por investimentos para seus negócios.

1.2 PERGUNTAS DE PESQUISA

Sendo assim, o presente trabalho se propõe a responder as seguintes perguntas:

a) Quais as características da demanda por venture capital no Brasil?

b) Que elementos devem estar contidos em um plano de negócios para que as chances de obtenção de financiamento, via venture capital, sejam maximizadas?

19

2007 a dezembro de 2009, por empreendedores interessados em receber investimento de capital de risco.

1.3 OBJETIVOS

Os objetivos gerais da dissertação são os seguintes:

1) Identificar as características da demanda por venture capital no

Brasil.

2) Evidenciar quais elementos devem estar contidos em um plano de negócios para que as chances de obtenção de financiamento, via venture capital, sejam maximizadas.

1.3.1 Objetivos específicos

Almeja-se os seguintes objetivos específicos, no âmbito do FMIEE Criatec:

1) Identificar as características principais da demanda por venture capital no Brasil.

2) Analisar a qualidade da demanda por venture capital no Brasil.

3) Estudar a influência dos critérios de seleção na escolha de uma determinada oportunidade de investimento.

4) Analisar, à luz da Teoria da Visão Baseada em Recursos (Resources Based View Theory), os planos de negócios das oportunidades aprovadas para investimento.

20

1.4 JUSTIFICATIVA

A escolha deste tema foi influenciada pelo histórico profissional do autor, que foi empreendedor de base tecnológica, recebeu investimento de capital de risco e, atualmente, atua como Gestor Regional do FMIEE Criatec.

Devido a esta vivência profissional, o autor tem tido contato com os protagonistas da indústria do venture capital no Brasil e tem participado ativamente da construção desta indústria.

Por causa de sua posição e de seu acesso às informações contidas na base de dados do FMIEE Criatec, o autor vislumbrou a oportunidade de analisar tais informações e de gerar conhecimento valioso para os diversos atores da indústria, notadamente acadêmicos, governamentais e empresariais.

Além disso, a realização deste trabalho justifica-se, tanto por razões teóricas quanto por razões práticas, conforme detalhado a seguir:

1.4.1 Razões Teóricas

Identificam-se as seguintes razões teóricas:

a) Apesar da importância da indústria de venture capital para a atividade econômica e para o financiamento de empresas emergentes inovadoras, a literatura sobre o assunto é escassa no Brasil.

21

1.4.2 Razões Práticas

Este trabalho tem, pelo menos, as seguintes utilizações práticas:

a) Fornecer insumo para elaboração de estratégias dos gestores de fundos de investimento de capital de risco.

b) Oferecer inputs para novas políticas públicas voltadas para o setor. c) Prover orientações para os empreendedores interessados em capital

de risco.

1.5 ESTRUTURA DA DISSERTAÇÃO

22

2 FUNDAMENTAÇÃO TEÓRICA

Neste capítulo, são estabelecidas as bases teóricas sobre as quais o presente estudo será desenvolvido.

2.1 INTRODUÇÃO AO

VENTURE CAPITAL

As operações de venture capital, ou capital de risco, são realizadas por investidores individuais ou institucionais e visam a obtenção de ganhos elevados de capital por via da aquisição de participação acionária em empreendimentos com alto potencial de crescimento e com a posterior revenda destes ativos, normalmente, em um prazo pré-determinado (GARCEZ; ANSELMO, 2005). Tais investidores também são conhecidos como capitalistas ou capitalistas de risco (SOUZA, 2008).

Além de capital, normalmente, o investidor de risco aporta também conhecimento nas áreas comercial, financeira e jurídica (CALAZANS, 2005), bem como, auxilia na gestão, definição de estratégias e na montagem da equipe de administração (CGEE, 2003) e utiliza sua rede de relacionamento para agregar valor ao negócio (SONODA, 2008).

Em outras palavras, ao receber investimentos de venture capital, além de receber recursos para se desenvolver, a empresa ainda ganha um sócio, que traz experiência administrativa e compartilha conjuntamente o risco do negócio (TITERICZ, 2003).

23

Entretanto, para que uma oportunidade receba apoio de capital de risco, tem que se submeter a criteriosa seleção. No Brasil, apenas, 1% dos projetos apresentados aos investidores chegam ao final do processo e recebem investimento (CARVALHO et. al., 2006). O processo seletivo utilizado pelos fundos, geralmente contempla os seguintes passos eliminatórios, conforme Souza (2008): (a) análise do plano de negócios resumido; (b) análise do plano de negócios detalhado; (c) entrevista dos empreendedores; e (d) apresentação do projeto ao Comitê de Investimentos.

Só após vencer todas as etapas e ser aprovada no Comitê de Investimentos é que a oportunidade está apta para ser investida. Mesmo assim, normalmente, o investimento ainda está condicionado a uma auditoria das informações fornecidas pelo empreendedor.

O Plano de Negócios da oportunidade de investimento tem um papel fundamental neste processo de seleção, pois é considerado pelos investidores como o principal insumo do processo, em conseqüência, a qualidade deste documento influencia fortemente a decisão por investir ou não (SOUZA, 2008).

Não existe um modelo único de Plano de Negócios, mas as principais seções que devem compor este documento são, como proposto por Salim et. al. (2001) e Biagio e Batocchio (2005): (a) Sumário executivo; (b) Descrição da empresa; (c) Planejamento estratégico; (d) Produtos e serviços; (e) Análise do mercado; (f) Plano de marketing; (g) Plano operacional; (h) Plano financeiro; e (i) Plano de investimentos.

2.1.1 Histórico da indústria

A indústria de venture capital surgiu nos EUA, nos anos 40, e, posteriormente, se difundiu para outros países com as devidas adaptações para as realidades locais (NASCIMENTO, 2006).

24

risco em empresas emergentes que desenvolviam tecnologias que seriam utilizadas na Segunda Guerra Mundial. A ARD foi criada em 1946 por Karl Compton (presidente do Massachusetts Institute of Technology) e Georges F. Doriot (professor da Harvard Business School). Cerca da metade dos lucros da ARD foram gerados pelo investimento de setenta mil dólares, feito em 1957, na

Digital Equipment Company (DEC). Este investimento atingiu, quatorze anos depois, o valor de trezentos e cinqüenta e cinco milhões de dólares (GOMPERS, 1994; GOMPERS; LERNER, 1998).

No Brasil, o capital de risco é recente e seu início está ligado às experiências do BNDES, iniciada em 1974, e da Financiadora de Estudos e Projetos (FINEP), em 1976. A primeira regulamentação do setor, com a edição da instrução CVM nº 209/94, nasceu para fazer frente às oportunidades de investimento surgidas com as privatizações realizadas na época do Plano Real (ABVCAP, 2008; MEIRELLES et al., 2008).

De sua origem, na década de 70, até os dias atuais, a indústria de

venture capital do Brasil passou por algumas fases bem distintas, conforme resumido no Quadro 1.

Fase Período Descrição

Origem 1970 a 1980

Início da indústria, incentivado, sobretudo, pelos investimentos do Governo em grandes projetos, com pouca participação do setor privado, seja como investidor ou como gestor de fundos.

Estruturação 1981 a 1994

Período marcado, sobretudo, pela criação das bases necessárias para o crescimento: estabilidade econômica, com inflação baixa e regulamentação. Poucas experiências foram realizadas no período, em virtude da instabilidade econômica.

Crescimento 1995 a 2009

Crescimento da indústria de Capital de Risco: aumento substancial do número de investidores, operações e do capital comprometido, que atingiu um valor superior a US$ 34 bilhões em 2009.

QUADRO 1 – Fases da história da indústria de Capital de Risco no Brasil

25

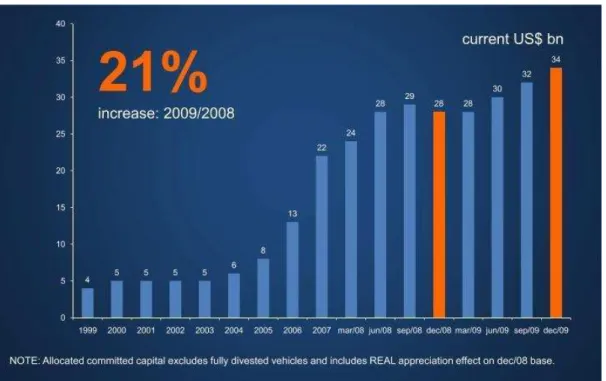

Diante da tendência evidenciada pela Figura 1, supõe-se que a fase de Crescimento da indústria não tenha se encerrado em 2009, final da série estudada por Furtado (2010).

A Figura 1 demonstra o forte crescimento no capital comprometido, sobretudo, no período entre 2005 e 2009. Tendo ocorrido um expressivo aumento de 21% entre os anos de 2008 e 2009, taxa bastante significativa, principalmente se comparada à taxa de crescimento do PIB que foi negativa em 0,2% no mesmo período.

Diante da tendência explicitada por esta figura, , supõe-se que a fase de Crescimento da indústria não tenha se encerrado em 2009, final da série estudada por Furtado (2010).

FIGURA 1 – Evolução do Capital Comprometido Alocado ao Brasil

Fonte: Furtado (2010)

26

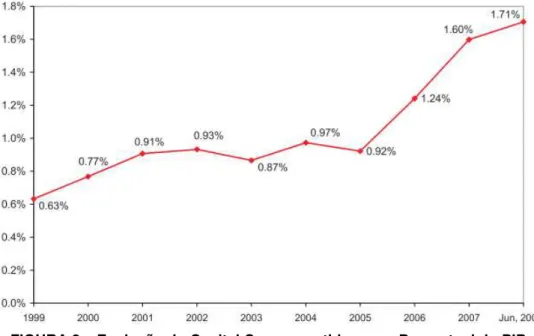

FIGURA 2 – Evolução do Capital Comprometido como Percentual do PIB

Fonte: GVCEPE (2008)

2.1.2 A oferta de Capital de Risco no Brasil

A oferta de Capital de Risco no Brasil já vem sendo estudada há algum tempo. O principal trabalho neste sentido é o Primeiro Censo Brasileiro da Indústria de Private Equity e Venture Capital, viabilizado pelo GVcepe e realizado por Carvalho; Ribeiro e Furtado (2006). Este trabalho aborda, de forma bastante abrangente, as nuances da atividade de investimento em Venture Capital (VC) e

Private Equity (PE) no Brasil, enfatizando, sobretudo, as organizações gestoras e nos veículos de investimento.

27

Para exemplificar este crescimento, pode-se verificar que, a partir de 2005, as empresas gestoras aumentaram o comprometimento de recursos a uma taxa de cerca de 50% ao ano, chegando a um valor de US$ 26,65 bilhões de capital comprometido em junho de 2008. Além disso, neste período, a indústria de VC/PE praticamente dobrou sua participação no PIB, contando com 482 empresas nas carteiras das organizações gestoras (GVCEPE, 2008).

É importante ressaltar que, embora o segmento de Capital Semente (Seed Money) ainda tenha pouca representatividade na indústria de VC/PE no Brasil, sua importância vem crescendo nos últimos anos, em função de algumas políticas públicas e ações governamentais de apoio à indústria, conforme GVCEPE (2008), sobretudo, por via do BNDES e da FINEP. O crescimento deste segmento é relevante, pois ele está situado no começo da cadeia de valor dos investimentos de Private Equity e Venture Capital, afetando assim, positivamente, toda a indústria.

Por sua vez, na Figura 3, que a Antera, empresa gestora do FMIEE Criatec, está classificada como a maior gestora de Capital Semente no Brasil. Como o FMIEE Criatec é o único veículo da Antera, demonstra-se que o FMIEE Criatec é o maior fundo de capital semente do país.

FIGURA 3 – Gestoras de Capital Semente: 10 Maiores Volumes de Capital Alocado ao Brasil em 30/06/2008 (Valores em US$ Milhões)

28

2.1.3 A demanda por Venture Capital no Brasil

Há algum tempo, a imprensa especializada noticiava que alguns gestores de brasileiros de fundos de capital de risco tinham dificuldades de encontrar projetos com potencial no país. A mesma notícia dava conta de que a Votorantim Novos Negócios tinha, no ano 2000, US$ 300 milhões para realizar investimentos e que, sete anos depois, em 2007, não tinha conseguido investir nem a metade deste montante (SIMÕES, 2007).

Mais recentemente, jornais especializados noticiaram o aumento expressivo da demanda por venture capital no Brasil, sobretudo na área de Tecnologia da Informação, setor que passa por uma expansão no país e onde os investidores de risco têm conseguido boas taxas de retorno sobre o investimento (BOUÇAS, 2010).

No que tange à academia, conforme já comentado, há escassez de estudos que analisem a demanda por capital de risco no Brasil e que tenham densidade suficiente para serem considerados seminais.

2.1.4 Conceituação dos termos Venture Capital (VC) e Private Equity

(PE)

Não existe consenso entre os autores com relação à utilização dos termos Venture Capital (VC)e Private Equity (PE).

Uma das correntes utiliza os dois termos de forma distinta para representar o investimento em empresas em diferentes estágios de desenvolvimento. Esta distinção teve origem nos Estados Unidos e é amplamente divulgada (SHARP, 2002).

Bons exemplos desta utilização são os trabalhos de Carvalho et al. (2006), Ferreira (2007) e Reuters (2010), que afirmam que os investimentos de

29

de Private Equity são realizados em empresas mais maduras, nos seguintes estágios de desenvolvimento: (a) estágios avançados (late stage); (b) financiamento de aquisições (aquisition finance); (c) tomada de controle pelos executivos (management buyout/ in); (d) estágio pré-emissão (bridge finance); (e) recuperação empresarial (turnaround); (f) financiamentos de mezanino, investimentos em estágios avançados do desenvolvimento da empresa que utilizam uma combinação de equity e dívida (mezzanine investments); e (g) Investimento Privado em Empresa Aberta de Baixa Liquidez (private investment in public equity).

Por outro lado, Sharp (2002) e EVCA (2007) alegam que todos os investimentos privados em participações de empresas não listadas em bolsas são investimentos de Private Equity. Para estes, Venture Capital é um tipo de investimento de Private Equity, assim como buyout é um outro tipo deste investimento.

Uma outra possibilidade é sugerida por BVCA (2010), que utiliza o termo

Venture Capital como sinônimo de Private Equity, neste caso, ambos os termos são utilizados para caracterizar a indústria como um todo, cobrindo, de forma integral, as fases de investimento em participações de empresas não listadas em bolsas.

Além disso, é importante notar que, no Brasil, o termo Private Equity, normalmente, não é traduzido para o Português, mas o termo Venture Capital é traduzido para o idioma nacional, gerando a expressão Capital de Risco. A expressão Capital de Risco enfrenta o mesmo problema da expressão Venture Capital e é utilizada, de forma intercambiável, ora para se referenciar a indústria como um todo, ora para tratar, apenas, dos investimentos nas fases iniciais.

Ainda em relação ao Brasil, existe também quem utilize o termo Capital Empreendedor para representar os setores de Venture Capital e Private Equity em conjunto, como são os casos de Souza (2008) e ABVCAP (2010).

30

investimento, preferindo a utilização de Venture Capital. Tendo, inclusive, supostamente, a ABCR (Associação Brasileira de Capital de Risco) mudado seu nome para ABVCAP (Associação Brasileira de Private Equity e Venture Capital) por este motivo. Nesta dissertação, os dois termos, em português e inglês, são utilizados de forma intercambiável, mas privilegia-se a utilização da expressão

Venture Capital.

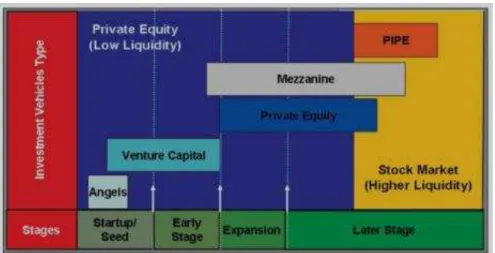

Ademais, visando uma maior precisão conceitual, adota-se a classificação utilizada pelo Centro de Estudos em Private Equity e Venture Capital

da FGV-EAESP, o GVcepe, que considerara que os investimentos realizados nos estágios Seed (capital semente), Startup (estruturação inicial) e Early Stage

(estágio inicial) são investimentos na modalidade de Venture Capital. A Figura 4 ilustra a classificação do GVcepe.

FIGURA 4 – Diagrama dos Estágios dos Empreendimentos e Modalidades dos Veículos

Fonte: GVCEPE (2008)

Por fim, embora o foco primário do FMIEE Criatec seja investimentos em capital semente, pela classificação adotada, constata-se que o Fundo realiza investimentos em empresas emergentes que estão nos três estágios situados na faixa coberta pelos investimentos da modalidade de Venture Capital (Seed, Startup

31

2.1.5 Ciclo do Venture Capital

A indústria de Capital de Risco, conforme as propostas de Leonardos (1994) e Pavani (2003), possui um ciclo composto por seis etapas, a saber: (a) captação de recursos; (b) prospecção, seleção e enquadramento (screening) de oportunidades; (c) análise da oportunidade; (d) negociação e investimento; (e) acompanhamento e aceleração; e (f) desinvestimento. Estes eventos ocorrem, ao longo do tempo, conforme a Figura 5.

FIGURA 5 – Principais processos do Venture Capital

32

O ciclo completo do Capital de Risco pode ser resumido conforme Quadro 2, a seguir.

Etapa Descrição

Captação de recursos

Nesta etapa, os gestores, por via de contato com investidores de longo prazo, captam recursos para a montagem do fundo. Normalmente, os fundos só entram em operação caso o valor total de captação supere um patamar mínimo pré-estabelecido. Prospecção, seleção e enquadramento (screening) de oportunidades

Nesta etapa, os gestores têm contato com várias empresas e empreendedores, fazem a divulgação do fundo e prospectam uma grande quantidade de oportunidades de investimento. Posteriormente, fazem uma análise preliminar, na tentativa de retirar do processo as oportunidades que não estejam enquadradas aos objetivos do fundo.

Análise da oportunidade

Aqui, as oportunidades e seus planos de negócios são analisadas em detalhe. Questões como viabilidade do negócio, potencial de crescimento, riscos de insucesso, dinâmica do mercado, entre outras, são avaliadas. Algumas poucas empresas são aprovadas e seguem para a próxima etapa.

Negociação e investimento

Após a análise e aprovação de uma oportunidade, nesta etapa, o preço das ações, a participação do fundo e a forma de participação são negociados e o investimento é efetivado, geralmente, por via da assinatura de um acordo de acionistas.

Acompanhamento e aceleração

Neste ponto, a empresa já faz parte do portfólio do fundo. O investimento passa a ser acompanhado pela equipe do fundo, que aporta conhecimento nas áreas comercial, financeira e jurídica, bem como, auxilia na gestão, definição de estratégias e na montagem da equipe de administração. O fundo utiliza também a sua rede de relacionamento para agregar valor ao negócio e acelerar seu crescimento.

Desinvestimento

Por fim, chega-se a etapa de desinvestimento ou saída, onde o fundo busca obter liquidez e retorno financeiro para seus investimentos. Idealmente, esta saída se daria por via da abertura de capital e venda das ações das empresas investidas na bolsa de valores, por meio da oferta pública inicial (IPO). Na prática, poucas empresas investidas por Capital de Risco conseguem chegar ao IPO, utilizando-se, alternativamente, uma das seguintes opções de saída: a) instrumentos autoliquidáveis (ações resgatáveis ou debêntures); b) acordos de recompra da participação pelo acionista original (buyback); c) venda financiada para os administradores da empresa (leveraged buy-out); d) venda da participação para outras empresas ou investidores (trade sale ou secondary sale); e e) liquidação do negócio (write-off).

QUADRO 2 – Etapas do Ciclo do Venture Capital

33

2.1.6 Principais participantes da atividade de VC/PE

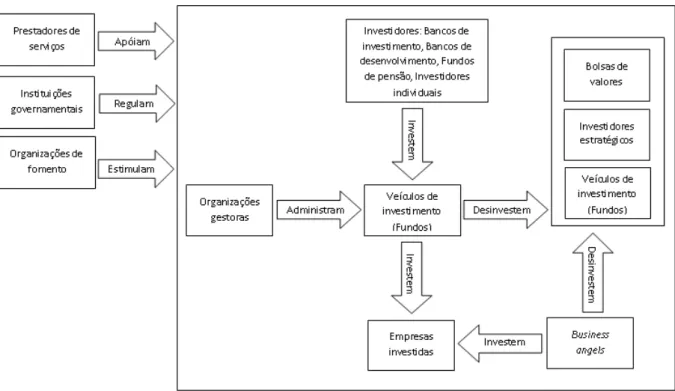

Diversos atores participam e interagem, de forma dinâmica, na indústria de VC/PE e estas interações geram fluxos de ativos, informações, conhecimento e autoridade. Os principais participantes desta indústria, como expresso por CGEE (2003), Pavani (2003) e Meirelles et. al. (2008), são: (a) business angels; (b) investidores (cotistas); (c) organizações gestoras; (d) veículos de investimento (fundos); (e) empresas investidas; (f) instituições governamentais; (g) organizações de fomento; (h) prestadores de serviços; (i) investidores estratégicos; e (j) bolsas de valores.

34

Ator Descrição Papel na indústria

Business angels

(investidores anjos)

Em sua maioria, são indivíduos de grande fortuna e com experiência de mercado. Também são chamados de investidores anjos ou, apenas, de anjos.

Investem em pequenas empresas com alto potencial de crescimento. Os investimentos realizados pelos anjos ocorrem, geralmente, nos estágios inicias das empresas e são realizados de forma direta, sem a intermediação de um fundo. Normalmente, os anjos participam, ativamente, da gestão das empresas investidas.

Investidores

São instituições públicas de fomento, fundos de pensão, fundações, grandes corporações, grandes investidores privados ou outras pessoas físicas e jurídicas.

Adquirem cotas e aplicam recursos de longo prazo nos fundos de investimento.

Organizações gestoras

São, em geral, instituições financeiras ou gestores independentes, cadastradas na CVM.

Fazem a captação dos recursos, montagem e administração de um ou mais fundos de investimento.

Veículos de investimento

(Fundos)

São condomínios fechados, têm um prazo predeterminado de funcionamento e são constituídos seguindo normas da CVM, utilizando, na maioria dos casos, uma das seguintes formas: (a) Fundo Mútuo de Investimento em Empresas Emergentes (FMIEE), Instrução CVM 209/94; e (b) Fundo de Investimento em Participações, Instrução CVM 391/03.

Adquirem ações, debêntures, bônus de subscrição, ou outros títulos e valores mobiliários conversíveis ou permutáveis em ações de emissão de companhias, abertas ou fechadas, participando do processo decisório da companhia investida, com efetiva influência na definição de sua política estratégica e na sua gestão, notadamente através da indicação de membros do Conselho de Administração.

Empresas investidas

As empresas investidas são as que passaram por todos processo de seleção e receberam aporte de recursos financeiros dos fundos.

Captam recursos financeiros dos fundos, visando financiar seu crescimento e desenvolvimento.

Instituições

governamentais Instituições Nacional, Banco Central e CVM. tais como Congresso Legislam, normatizam, regulam e fiscalizam o setor de VC/PE.

Organizações de fomento

Instituições governamentais ou não governamentais, tais como SEBRAE, IEL, FINEP, fundações de amparo à pesquisa, entre outras.

Atuam, sobretudo, em duas frentes, apoiando e fomentando a atividade de VC/PE e incentivando e dando suporte às empresas inovadoras e de base tecnológica, contribuindo assim com a redução do risco de investimento.

Prestadores de serviços

São empresas de consultoria, empresas de auditoria, escritórios de contabilidade, escritórios de advocacia, incubadoras de empresas e institutos de pesquisa.

Auxiliam os atores, dando suporte aos processos de tomada de decisão, planejamento e execução das atividades.

Investidores estratégicos

Empresas que buscam consolidação de mercado por via aquisições de outras empresas.

Podem ser uma alternativa de saída para os fundos de VC/PE, por via de aquisição total ou parcial de participação nas empresas investidas.

Bolsas de valores

São instituições que operam mercados organizados onde se negociam ações de empresas de capital aberto (públicas ou privadas).

Podem ser uma alternativa de saída para os fundos de VC/PE, por meio de oferta pública de ações (IPOs).

QUADRO 3 – Papel desempenhado por cada um dos atores da indústria de VC/PE

35

A complexidade das principais interações entre os atores da indústria de VC/PE pode ser observada na Figura.

FIGURA 6 – Principais interações entre os atores da indústria de VC/PE

Fonte: Elaborado a partir de Pavani (2003)

2.1.7 Venture Capital como alternativa de financiamento do

empreendedorismo inovador

As empresas emergentes de base tecnológica são responsáveis pela introdução no mercado e aproveitamento comercial de produtos, serviços e processos, que utilizam de forma intensiva o conhecimento científico e tecnológico gerados na academia. Os fatores mais importantes para a criação, expansão e consolidação dessas empresas são: a existência de potenciais empreendedores, existência de instituições de ensino e pesquisa, e a disponibilidade de recursos financeiros (GONÇALVES, 2002).

36

não possuem garantias reais para oferecer em contrapartida e não possuem histórico de tomada de crédito ou tamanho suficiente para se adequarem ao mercado de financeiro tradicional (GORGULHO, 1996).

Desta forma, para viabilizar os recursos financeiros necessários para a criação, expansão e / ou consolidação de suas empresas, alguns empreendedores buscam investimentos de capital de risco (TITERICZ, 2003).

A elevada percepção de risco por parte do mercado financeiro tradicional pode ser ocasionada pelo fato de que as empresas emergentes de base tecnológica apresentem tanto fatores de risco mercadológico, que são inerentes à grande parte das empresas nascentes, como fatores de risco associados ao sucesso de suas tecnologias e produtos. Esta conjunção é inerente às empresas nascentes de base tecnológica.

Como pode-se observar na Figura 7 elaborada por Titericz (2003), o grau de risco é diretamente proporcional ao potencial retorno sobre o investimento, sendo maior nos estágios iniciais, e inversamente proporcional à necessidade de recursos.

FIGURA 7 – Evolução Risco e Retorno versus Necessidade de Recursos

Fonte: TITERICZ (2003)

37

„capital de risco clássico‟ a associação entre pequenas e médias empresas de base

tecnológica e o capital de risco (GORGULHO, 1996).

É importante destacar, como mencionado anteriormente, que as empresas investidas por venture capital têm níveis de investimento em pesquisa e desenvolvimento acima da média e isso se reflete, entre outras coisas, na geração de patentes. Essas empresas respondem por parte significativa das atividades de pesquisa e desenvolvimento dos Estados Unidos e produzem maior número de patentes e patentes mais valiosas do que as empresas que não contam com investimentos de capital de risco (KORTUM; LERNER, 2000).

Neste sentido, Bottazzi e Da Rin (2001), argumentam que, na década de noventa, o ritmo acelerado de lançamento de produtos inovadores, guiado por empresas e empreendedores focados em inovação, contribuiu substancialmente para o aumento da competitividade e o crescimento da economia americana.

2.1.8 A importância do venture capital para a economia

A habilidade de incentivar e apoiar as inovações tecnológicas é, como ressaltado por Bottazzi e Da Rin (2001), uma das principais fontes de crescimento econômico de um país.

Observa-se ainda que existem alguns estudos que analisam a influência e os impactos da atividade de capital de risco na economia. Estes estudos foram realizados, sobretudo, nos Estados Unidos e na Europa, regiões onde a atividade é mais difundida. Neles, verifica-se que os efeitos positivos dos investimentos de

venture capital podem ser percebidos em diversos níveis, que vão desde o mais básico, que é o impacto nas empresas investidas, passam por setores da indústria e conseguem influenciar os indicadores globais da economia do país.

38

empresas de tecnologia, como a Apple, Compaq, Digital Equipment Corporation, Federal Express, Google, Intel, JetBlue, Microsoft e Sun Microsystems são alguns exemplos de empreendimentos que floresceram apoiados por venture capital

naquele país (GARCEZ; ANSELMO, 2005; REUTERS, 2010).

Algumas destas empresas são, até hoje, referências globais em seus setores de atividade e boa parte delas obtiveram avaliações elevadas em suas aberturas de capital e propiciaram um alto retorno para seus investidores. Estes casos de sucesso foram responsáveis pela atração de bilhões de dólares e milhares de novos investidores para a indústria americana de venture capital. Entretanto, a importância da atividade de capital de risco para a economia não pode ser atribuída, apenas, aos casos de extremo sucesso, pois existem várias outras empresas apoiadas por venture capital, que são menos conhecidas, mas que, em conjunto, ajudam no desenvolvimento tecnológico e econômico dos Estados Unidos (GORGULHO, 1996).

Estima-se que, naquele país, as empresas que receberam aporte de capital de risco foram responsáveis, em 2008, por doze milhões de empregos e faturaram, aproximadamente, três trilhões de dólares, o que equivale, respectivamente, a onze por cento dos empregos do setor privado e vinte e um por cento do produto interno bruto do país (GLOBAL INSIGHT, 2009).

Este impacto na economia americana também fica evidente, quando observa-se as significativas contribuições da atividade de venture capital no desenvolvimento de novos segmentos industriais, alguns deles relevantes até hoje, como é o caso dos de Biotecnologia, Semicondutores, Software e Internet. Mais recentemente, o capital de risco vem desempenhando um importante papel na criação de um novo setor na economia americana, o de Clean Technology

(tecnologias limpas, em uma tradução livre), que é uma grande promessa de geração de empregos e renda no futuro (GLOBAL INSIGHT, 2009).

39

pesquisa e desenvolvimento e maior volume de exportações, quando comparadas às quinhentas maiores empresas européias (GONÇALVES, 2002).

No Brasil, verifica-se que, no período entre janeiro de 2004 e junho de 2008, o Venture Capital e Private Equity auxiliaram na abertura de capital de várias empresas, estando relacionados com 39 IPOs - Initial Public Offering, permitindo que seus investidores realizassem a venda de suas participações com significativos retornos sobre os investimentos, contribuindo também para o crescimento do mercado de capitais no país. Os recursos levantados por estas empresas totalizam R$ 27,2 bilhões, que equivale a 31% dos recursos totais levantados em IPOs naquele período (GVCEPE, 2008).

Empresas como Diagnósticos da América S.A., América Latina Logística, Submarino, Natura, GOL Linhas Aéreas, Localiza, Universo Online – UOL, Lupatech (ABVCAP, 2008), bem como, Bematech e Totvs são exemplos de empresas de sucesso que se desenvolveram com o apoio de investimentos de VC/PE no Brasil.

Gorgulho (1996) já identificava os benefícios que poderiam ser auferidos pelo desenvolvimento de uma indústria de capital de risco no Brasil. Utilizando dados das empresas apoiadas pelo Contec - Programa de Capitalização de Empresas de Base Tecnológica do BNDES, demonstrou que houve ganhos efetivos no desenvolvimento das empresas apoiadas pelo programa, com reflexos positivos no faturamento, na realização de investimentos, na geração de empregos e na criação de produtos inovadores. Mas, conforme a autora, a experiência do Contec foi incipiente e os resultados obtidos com a análise deste caso não foram capazes de representar o impacto na economia brasileira como um todo.

40

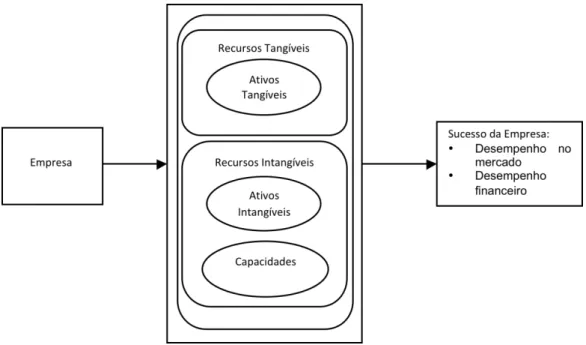

2.2 RESOURCE BASED VIEW (RBV)

No âmbito da dissertação, os pontos de maior interesse em relação à RBV – Resource Based View - são relacionados com a forma que as empresas utilizam seus recursos tangíveis e, sobretudo, intangíveis para criar vantagens competitivas em relação aos seus concorrentes e obter desempenho acima da média. Pois, como formulado por Barney (1991), os recursos que cada empresa controla têm aspectos idiossincráticos que levam a diferenças no seu desempenho.

Além disso, este trabalho também aborda, mesmo que de forma não aprofundada, a relação entre os recursos intangíveis e a valoração (valuation) das empresas. Para tanto, segue-se uma introdução sobre a RBV e a apresentação de alguns conceitos desta teoria.

A visão da empresa baseada em recursos, no original, resource based view of the firm (RBV), nasceu com o trabalho seminal, publicado em 1959, por Edith Penrose. A partir de Wernerfelt (1984), ganhou importância acadêmica na literatura de estratégia empresarial. A teoria considera que o desempenho superior das empresas, suas vantagens competitivas, bem como, as estratégias para o desempenho superior, estão relacionados com a utilização dos seus recursos, sejam eles tangíveis ou intangíveis.

Na opinião de Penrose (1959) a empresa deve ser administrada como um conjunto de recursos. Por sua vez, para Wernerfelt (1984), os recursos são ativos que possuem uma ligação semipermanente com uma dada empresa e estão relacionados com suas forças e fraquezas.

41

QUADRO 4 – Principais contribuições para a RBV

Fonte: Elaboração própria

Os recursos são todos os bens, capacidades, processos organizacionais, atributos empresariais, informações, conhecimentos, entre outros, que a empresa controla e que possibilitam ganhos de eficiência e eficácia na formulação e implementação de estratégias (BARNEY, 1991).

A Figura 8 sugere que estes recursos podem ser tangíveis ou intangíveis e que são utilizados pela empresa em suas estratégias, visando o sucesso, seja em termos financeiros ou em termos de mercado.

Autor Principal Contribuição para a RBV

Penrose (1959)

Empresa como um conjunto de recursos

O crescimento da empresa é baseado no efetivo uso dos seus recursos e limitado pelos recursos

gerenciais

Wernerfelt (1984)

Retomada das idéias de Penrose (1959)

Foco na análise dos recursos da empresa e das opções estratégicas derivadas dessa análise

Alguns recursos podem levar a maior lucratividade

Papel da estratégia é balancear a exploração de recursos existentes com o desenvolvimento de novos

Aquisições podem ser interpretadas como compras de recursos

Prahalad e Hamel (1990)

Popularização das idéias de Wernerfelt (1984)

Conceito de capacidades dinâmicas e core competence

Barney (1991)

Elaboração de uma teoria ampla da RBV

Disseminação do conceito de recurso e introdução das capacidades como um dos recursos

Modelo baseado em pressupostos (heterogeneidade e imobilidade) e condições (valiosos, raros,

imperfeitamente imitáveis e não substituíveis) para que os recursos sejam fontes de vantagem competitiva sustentável

Grant (1991) Diferenciação entre recurso (duráveis, não transparentes e intransferíveis) e capacidade (resultado do uso conjunto de recursos)

42

FIGURA 8 – Framework RBV para o sucesso da empresa

Fonte: Adaptado a partir de Galbreath (2004)

A vantagem competitiva está associada com a geração de valor para a empresa no processo de utilização de seus recursos na implementação de uma estratégia, que não esteja sendo implementada por concorrentes atuais ou potenciais. Caso estes concorrentes não sejam capazes igualar os efeitos benéficos da estratégia implementada pela empresa, tem-se a vantagem competitiva sustentável. Contudo, é importante salientar que nem todos os recursos são fontes de vantagens competitivas sustentáveis (BARNEY, 1991).

43

que de maneira distinta, mas que não sejam raro e imperfeitamente imitáveis entre os concorrentes.

O resumo deste modelo proposto por Barney (1991), que ficou conhecido como VRIN, pode ser observado na Figura 9.

FIGURA 9 – Modelo VRIN – Pressupostos, condições e resultado

Fonte: Barney (1991)

Mais recentemente, Barney e Hesterly (2007) propõem o modelo VRIO, no qual os seguintes critérios devem ser atendidos pelos recursos que resultam em vantagem competitiva: (a) valor; (b) raridade; (c) imitabilidade; e (d) organização. Este último associado à capacidade da empresa de explorar os recursos que são valiosos, raros e de difícil imitação.

Grant (1991) propõe uma distinção entre recursos e capacidades, e argumenta que os recursos são os inputs no processo de produção e incluem capital, equipamentos, habilidades de empregados, patentes, marcas entre outros. Por sua vez, uma capacidade é resultado da habilidade de uso conjunto de recursos para executar alguma tarefa ou atividade. Desta forma, enquanto recursos são a fonte das capacidades, estas são a fonte principal de vantagem competitiva de uma empresa.

Neste contexto, ainda segundo Grant (1991), o desenvolvimento de uma vantagem competitiva é galgado por meio de recursos que são: (a) duráveis - de modo que não se tornem rapidamente obsoletos; (b) não transparentes – para não permitir que outras empresas entendam e imitem a estratégia; (c) intransferíveis -

Heterogeneidade Imobilidade

Pressupostos

Valiosos

Raros

Imperfeitamente imitáveis

o Condições históricas únicas o Ambigüidade causal o Complexidade social Não substituíveis

Condições

Vantagem Competitiva Sustentável

44

recursos e capacidades iguais aos que a empresa possui não podem ser adquiridos no mercado; e (d) não replicáveis - os recursos e capacidades não são replicáveis do mesmo modo em outras empresas.

Outra contribuição que trata da criação da vantagem competitiva baseada em recursos para explicar a lucratividade da empresa, foi proposta por Peteraf (1993), partindo dos trabalhos de Wernerfelt (1984), Prahalad e Hamel (1990), Barney (1991), entre outros. O modelo possui duas suposições iniciais e duas condições relacionadas aos recursos que levam as organizações à vantagem competitiva sustentável, como pode ser visto na Figura 10.

FIGURA 10 – Fatores para a vantagem competitiva sustentável

Fonte: Peteraf (1992)

As suposições iniciais deste modelo, segundo Peteraf (1993), são: (a) heterogeneidade - assegura a posição de superioridade ou inferioridade de recursos, logo, de ganhos; e (b) mobilidade imperfeita - os recursos não devem ser comercializáveis, caso contrário, que possuam mais valor dentro da empresa que o utiliza atualmente do que teria em outra, ou seja, os ganhos devem ser sustentados dentro da empresa.

As condições relativas, também segundo a autora, são: (a) limites ex-post à competição - tais como a imperfeição na imitação e substituição, de modo que os ganhos sejam sustentados; e (b) limites ex-ante à competição - o desempenho econômico da organização depende não só dos ganhos gerados, como também do

Ganhos sustentados

Heterogeneidade

Mobilidade Imperfeita Limites Ex-Ante à Competição Vantagem Competitiva

Sustentável

Limites Ex-Post à Competição

Ganhos sustentados dentro da firma Ganhos

45

custo de se implementar a estratégia. Para tanto, esses limites devem ser avaliados para que os ganhos não sejam erodidos.

Da análise dos modelos comentados nesta seção, observa-se que a RBV oferece algumas formas de identificação dos recursos relacionados com a geração de vantagem competitiva e desempenho superior das empresas.

2.2.1 Interface entre critérios de seleção e precificação (valuation) e a

RBV

As operações de capital de risco pressupõem a aceitação de um elevado risco, em troca da perspectiva de um alto retorno no futuro. No entanto, existem meios de minimizar o risco envolvido nestas operações. A seleção criteriosa das empresas que serão investidas é um dos principais instrumentos utilizados na mitigação deste risco.

46

Critério Pontos

Qualidade de gestão 4,5

Tamanho do mercado 3,8

Qualidades do produto 3,7 Taxa de crescimento do mercado 3,5

Competição 3,5

Barreiras de entrada 3,4 Estágio de desenvolvimento da empresa 3,2 Indústria da qual a empresa faz parte 3,0

QUADRO 5 – Importância relativa dos principais critérios de seleção de

oportunidades de investimentos em empresas nascentes

Fone: Adaptado a partir de Hill e Power (2001)

Da análise do Quadro 5, pode-se observar que três dos principais critérios de seleção estão relacionados com recursos intangíveis das empresas, são eles: (a) qualidade da gestão; (b) qualidade dos produtos; e (c) estágio de desenvolvimento da empresa. Em outras palavras, estão relacionados com a Teoria da Visão Baseada em Recursos (Resources Based View Theory).

Dado que a RBV define a empresa como um conjunto de recursos valiosos e salienta a importância dos recursos específicos de cada empresa e de suas capacidades organizacionais como fatores que ajudam a prever o desempenho da empresa (PENROSE, 1959), espera-se que critérios relacionados com esta teoria estejam presentes na seleção de oportunidades de investimentos em empresas nascentes.

Como estes critérios são utilizados na seleção de oportunidades de investimento, pode-se imaginar que eles também influenciem na precificação (valuation) dos empreendimentos-alvo. Contudo, analisando o Quadro 6, pode-se notar que todos os principais métodos de precificação de empresas são baseados em indicadores econômico-financeiros, e não consideram os critérios listados anteriormente.

47

Método Descrição

Múltiplos

Este método estima o valor da empresa com base em múltiplos de receitas, lucros ou fluxos de caixa. Os múltiplos são baseados em empresas que possuam características comparáveis a empresa alvo, tais como: risco, taxa de crescimento, estrutura de capital e fluxo de caixa.

Valor Presente Líquido (VPL)

Este método calcula o valor de uma empresa-alvo com base no valor atual do fluxo de caixa projetado para o empreendimento, que consiste na soma algébrica de todos os recebimentos e pagamentos atualizados com base em uma taxa de desconto que equivale ao custo de oportunidade do capital investido.

Valor Presente Ajustado

Este método é uma variação do (VPL) e é usado, preferencialmente, em situações onde a estrutura de capital da empresa alvo não é constante.

Capital de Risco

Este método é utilizado por alguns gestores da indústria de VC/PE e consiste em calcular o valor da empresa-alvo baseado no fluxo de caixa projetado pelos empreendedores, descontado para o valor presente com uma alta taxa de desconto (entre 40% e 75%). Esta alta taxa de desconto é utilizada para diluir o risco provocado pela incerteza em relação às projeções dos empreendedores e é manipulada para que o valor final atinja patamares esperados pelos investidores.

Opções

Este método é mais flexível que os métodos de VPL e VPA, pois abre a possibilidade do investidor exercer ou não o direito de investir, ao longo do tempo, a um preço pré-determinado, que é calculado com base no fluxo de caixa projetado. Este método é utilizado pelos investidores para diminuir sua exposição a riscos e para incentivar os empreendedores a

conseguirem bons resultados para “ganharem” mais investimento.

QUADRO 6 – Principais métodos de precificação (valuation) de empresas

Fonte: Elaborado a partir de Lerner e Willinge (1998) e Rieche e Santos (2006)

Os métodos de precificação de empresas baseados apenas em critérios econômico-financeiros podem não ser totalmente adequados para a valoração de empresas emergentes de base tecnológica, pois: (a) a incerteza relacionada aos resultados das empresas emergentes, sobretudo as de base tecnológica, é muito alta (TITERICZ, 2003); (b) o principal ativo das empresas intensivas em tecnologia é intangível, relacionado com conhecimento e vantagens comportamentais (GORGULHO, 1996); e (c) Estudo realizado por Shaikh (2004 citado por Thom; Greif, 2008) sugere que entre 50% e 90% do valor de uma companhia é decorrente, prioritariamente, do gerenciamento de seus ativos intangíveis, bem mais do que dos ativos tradicionais e tangíveis.

48

Neste sentido, Deutscher (2008) alerta que a economia baseada em conhecimento necessita de novos instrumentos de avaliação, que levem em conta os capitais intangíveis e viabilizem o financiamento das empresas intensivas neste tipo de capital. Ainda segundo o autor, alguns bancos de investimento começam a se dar conta deste fato, como é o caso do BNDES, que já passou a utilizar dois instrumentos relacionados a capitais intangíveis para a avaliação de algumas empresas de sua carteira, são eles: Relatório dos Capitais Intangíveis (CI) e Rating

(Métricas) de Capitais Intangíveis.