FUNDAÇÃO GETÚLIO VARGAS – FGV/RJ

EPGE – Escola de Pós Graduação em Economia

MFEE – Mestrado em Finanças e Economia Empresarial

Caixa de Conversão

Um estudo sobre a adoção da Argentina e de Hong Kong e seus impactos

Orientando: Daniel Magno Valente Rotta Orientador: Fernando de Holanda Barbosa

RESUMO

O objetivo deste trabalho é analisar o sistema monetário conhecido por caixa de conversão (currency board, conselho da moeda) e, em particular, a sua

adoção pela Argentina e por Hong Kong e seus resultados.

No caso da Argentina, investigaremos as causas existentes por trás do abandono do regime de caixa de conversão no início de 2002 após uma crise que tinha aspectos econômicos, mas que repercutiu enormemente na vida política e social argentina. Procuraremos mostrar que as origens desta crise estavam basicamente relacionadas com a incompatibilidade existente entre um regime monetário como a caixa de conversão e o regime fiscal insustentável praticado por Estado e províncias.

Índice

1 Introdução ... 4

2 Origem e história da caixa de conversão ... 6

3 Caracterização da caixa de conversão ... 8

3.1 Prós e Contras ... 9

4 A experiência na Argentina ... 13

4.1 Antecedentes do Plano de Conversibilidade ... 14

4.2 O Plano (ou a Lei) de Conversibilidade ... 16

4.2.1 Reforma Monetária ... 17

4.2.2 Ajuste Fiscal... 19

4.2.3 Reforma Financeira e do mercado de capitais ... 19

4.2.4 Reforma Previdenciária... 20

4.3 Resultados iniciais do Plano de Conversibilidade ... 25

4.4 O Plano de Conversibilidade durante o Efeito Tequila ... 26

4.4.1 O sistema bancário durante a crise mexicana ... 27

4.5 Argentina durante as crises do final da década de 90... 29

4.6 As deficiências são expostas e o sistema abandonado... 30

5 A caixa de conversão de Hong Kong ... 34

5.1 Inflação e Bolha de Ativos pós caixa de conversão... 39

5.2 Crise Asiática e os ataques cambiais ... 40

6 A dinâmica da dívida argentina antes da crise... 45

7 Conclusão ... 48

8 Referências Bibliográficas... 50

1 Introdução

A Argentina durante a maior parte das décadas de 70 e 80 passou por períodos de inflação elevada ou hiperinflação. Isto acontecia como resposta ao histórico monetário do país que se caracterizava pelo uso irresponsável da moeda para financiar os freqüentes déficits dos governos central e das províncias.

A moeda argentina por causa da inflação não só perdia a sua função de reserva de valor, mas também credibilidade junto à população que criou o hábito de poupar em dólares americanos na intenção de preservar seu poder de compra que se deteriorava consistentemente.

O Plano de Conversibilidade, baseado no regime de caixa de conversão, tinha a intenção, em primeiro lugar, de colocar uma camisa de força no Banco Central para que este deixasse de usar a sua prerrogativa de emissão monetária para financiar o déficit do Tesouro oriundo da irresponsabilidade fiscal dos governantes. Assim, tentava-se acabar com a razão principal das elevadas taxas de inflação num primeiro momento. O segundo passo, depois de debelada a inflação, seria desdolarizar a economia mostrando à população que um peso era tão bom quanto um dólar americano, e que, portanto, contratos e preços poderiam ser denominados na moeda nacional. Infelizmente, este passo que consistia no abandono da âncora cambial não foi tomado pela inércia política dos governantes e pelo início do ciclo de abundância de capitais estrangeiros que permitiu ao regime que se mantivesse sem maiores sobressaltos nos primeiros anos.

Faremos uma breve exposição das reformas e ajustes pelos quais a economia argentina passou desde a adoção do Plano de Conversibilidade e os resultados positivos iniciais. O primeiro choque econômico causado pela crise mexicana em 1994 e as crises posteriores (asiática, russa e brasileira), serviram para reafirmar a percepção dos mercados financeiros de que apesar de ter adotado uma política monetária rígida o governo argentino e as províncias promoviam um aumento do endividamento público alarmante que colocava em risco o regime de conversibilidade.

Em 2001, como resposta à deterioração fiscal do país, os mercados financeiros deixaram de financiá-lo e uma crise que já há muito tempo era anunciada pela existência de fragilidades estruturais sérias se abateu sobre a economia e uma onda de saques aos bancos teve início.

Para corroborar empiricamente o fato de que a trajetória explosiva da dívida argentina ter sido o fator chave para a falência do regime de caixa de conversão será apresentado também os resultados de um estudo sobre sustentabilidade da dívida argentina no período anterior ao abandono do sistema.

2 Origem e história da caixa de conversão

A origem da caixa de conversão remonta ao século XVIII no Reino Unido aonde nesta época havia um sistema bancário de clearing house entre os

bancos privados que emitiam notas que circulavam como dinheiro e poderiam ser convertidas em ouro (padrão-ouro). Assim, por um longo tempo os bancos privados emitiam papel-moeda com base na quantidade de ouro que possuíam em seus cofres (lastro) e as notas tinham os seguintes dizeres: “I promise to pay the bearer on demand xxx pounds”.

Na Escócia, contudo, havia uma exceção até 1765, as notas possuíam uma cláusula que permitia aos bancos suspenderem temporariamente a convertibilidade quando achassem necessário. Esta foi a maneira encontrada para se evitar que bancos maiores acumulassem papel-moeda dos menores, e desta forma, um dia conjuntamente exigissem a conversão em ouro. Como era naturalmente um sistema bancário de reserva parcial aonde a moeda era fracionalmente lastreada em ouro o banco pequeno não teria condições de converter todas as notas sendo obrigado por lei a pedir falência. Esta prática num sistema de clearing house cartelizado era comum na Europa e Estados

Unidos. Esta cláusula foi banida em 1765, e assim, todos os bancos escoceses foram obrigados a ter ouro suficiente para converter suas notas.

Em 1797, com rumores na Inglaterra de que os franceses tinham desembarcado houve uma corrida aos bancos. O governo permitiu então que a conversibilidade das notas do Banco da Inglaterra fosse suspensa temporariamente. Depois da crise debelada, continuou-se permitindo a emissão sem a necessidade de conversão o que motivou um debate intelectual entre dois grupos: um adepto à volta da conversão das notas em barras de ouro (bullions) chamado de “Currency School” também conhecido como

“bullionists”, e outro, que era anti-bullionists que preferia o status quo da

suspensão da conversibilidade que viria a ser chamado mais tarde de “Banking School”.

O argumento da Currency School era razoável: se os bancos não fossem

obrigados a converter seriam compelidos a emitir mais notas do que tinham em ouro nos seus cofres. Isto levaria a um excesso de oferta de dinheiro e na sua visão uma redução do preço do dinheiro, isto é, inflação. Entre os bullionistas estava David Ricardo. Para os anti-bullionistas as banknotes eram emitidas em

troca das bills of exchange (letras de câmbio) dos mercadores e contanto que o

reembolso destas bills fosse possível a emissão de mais banknotes do que o

requerido pelos mercadores não seria necessário. Resumindo, a demanda do comércio por banknotes era definida pelas necessidades de transação, e assim

os bancos não emitiriam mais do que a demanda.

Então, em 1844 tendo como pano de fundo o debate entre as duas escolas de pensamento econômico foi decretado o Bank Charter Act britânico que deu ao

conversão eram seguidos pela autoridade monetária sendo mantido até a Primeira Guerra Mundial.

A caixa de conversão foi uma instituição de emissão monetária característica das colônias britânicas aonde no início havia a circulação de moedas e notas da metrópole, e posteriormente, por ser mais vantajoso para as colônias foi adotada a caixa de conversão. Sem a caixa, ou seja, utilizando a moeda da metrópole havia dois inconvenientes para as colônias: um era o risco de dano ou perda da moeda com o conseqüente prejuízo para colônia e benefício para a metrópole (liquidação de uma obrigação), e o outro a instabilidade na oferta monetária, que vinha da metrópole em navios em freqüência irregular que causava flutuações desnecessárias nestas economias.

Com a adoção da caixa de conversão as colônias sanavam estes dois problemas e ainda auferiam o ganho de senhoriagem, ou seja, o ganho obtido com os juros dos títulos emitidos pela metrópole que serviam de lastro para suas moedas locais, ou seja, para constituição da caixa de conversão. Esta receita é inferior àquela obtida em um sistema fiduciário aonde o governo com “ajuda” do Banco Central decide monetizar sua dívida e assim financiar seu déficit crescente, mas é superior a uma situação de dolarização da economia quando a receita advinda da criação da moeda, ou senhoriagem, é cedida ao país emissor da moeda de reserva.

A primeira caixa de conversão foi estabelecida nas Ilhas Maurício em 1849. Entre 1822 e 1825, um regime muito semelhante foi implementado nas Províncias Unidas do Rio da Prata. Em 1822, o Banco de Buenos Ayres, também conhecido como Banco de Descuentos, formado por empresários, em sua maioria cidadãos britânicos, recebeu o monopólio da emissão de moeda conversível por 20 anos. Este arranjo não resistiu à crise financeira provocada pela guerra com o Brasil, tendo sido suspenso em 1825.

As caixas de conversão atingiram seu apogeu em meados do século XX, quando chegaram a existir mais de 50 arranjos do gênero. Depois da Segunda Guerra Mundial, com o processo de descolonização e da supremacia da doutrina keynesiana, a maioria foi sendo substituída por Bancos Centrais, com vistas, à implementação de políticas monetárias ativas como instrumento para a promoção do desenvolvimento e do emprego1.

1

3 Caracterização da caixa de conversão

A caixa de conversão é uma forma peculiar de sistema de câmbio fixo. O câmbio pode ser fixado de duas maneiras: (i) controle ou intervenções governamentais ou ambos, ou (ii) arranjos que diretamente atrelam as forças de mercado.

Caixa de conversão é um regime de câmbio fixo extremamente forte que, como o padrão ouro foi no passado, se apóia nas forças de mercado ao invés de intervenções ou controles cambiais para fixar uma taxa de câmbio.

A garantia da conversão ou troca a uma taxa fixa entre a moeda nacional e a estrangeira lastreadora da caixa é o pilar fundamental deste arranjo monetário. O lastro da caixa (ativo) tem que ser em títulos denominados na moeda lastro em no mínimo 100% do valor da emissão de moeda local (passivo da caixa).

Assim, neste sistema a oferta monetária se torna totalmente endógena porque depende de quanto se possui em reservas, ou seja, a política monetária fica atrelada à do país emissor. No caso da autoridade monetária querer aumentar a oferta monetária para expandir o crédito doméstico através de uma operação típica de open market, o ativo da caixa tem que se reduzir no montante dos

recursos necessários para se recomprar os títulos domésticos, e assim, se expandir a base monetária.

Portanto, as taxas de juros entre o país emissor da moeda de reserva e aquele que adotou o regime de caixa de conversão devem convergir a menos que haja um perigo eminente de insolvência do país emissor ou que as regras de conversibilidade estejam na eminência de serem alteradas.

Este arranjo monetário visa garantir a um só tempo a vinculação entre as políticas monetárias dos dois países e a austeridade fiscal do país que adotou o novo regime.

Considerando que vários países latinos americanos passaram por um período de hiperinflação na década de 80, a adoção da caixa de conversão pela Argentina em 1991 foi uma opção coerente e ao mesmo tempo acertada na época. Infelizmente, como veremos mais adiante o regime teve que ser abandonado em 2002, após a conversibilidade não ser mais considerada crível pelos agentes econômicos.

Um balanço simplificado de uma caixa de conversão está abaixo:

Caixa de Conversão

Ativo Passivo Emissão Monetária

Reservas Internacionais Patrimônio Líquido

As funções principais de um sistema de caixa de conversãosão: i. distribuir os lucros da senhoriagem,

ii. estabelecer o percentual das reservas,

iii. executar política de investimentos da reserva, e,

iv. estabelecer regras e padrões para a moeda circulante no país.

3.1 Prós e Contras

Todo novo arranjo monetário possui seus defensores e críticos. Uma das principais vantagens obtidas com a impossibilidade de emissão fiduciária foi o controle da inflação, mas os críticos argumentavam que o sistema não possuía flexibilidade para responder às flutuações da demanda agregada da economia geradas pelos choques internos e externos. Um problema que pode ocorrer é o agravamento das crises recessivas advindas de choques externos. Se um país exporta uma commodity cujo preço internacional cai, as exportações

diminuem e menos moeda lastro é gerada fazendo com que a caixa de conversão tenha que diminuir a oferta monetária, pois diminuem as reservas internacionais que servem de lastro da caixa.

O ajuste pode ser feito através da liberação da conta de capital, pois desta forma fluxos de moeda de reserva advindos de investimento direto estrangeiro (FDI – foreign direct investment), por exemplo, podem financiar o déficit do

conta corrente.

Hong Kong, por exemplo, mantém um livre fluxo de capitais como um importante pilar de seu sistema monetário. A crítica de que o sistema de caixa de conversãopotencializa crises externas na verdade expõe uma característica comum em qualquer sistema de câmbio fixo, afinal o câmbio deixa de funcionar como instrumento de amortecimento de choques para ser uma âncora nominal.

Outra crítica seria a respeito do sistema bancário deixar de ter um emprestador de última instância, o Banco Central, o que lhe exigiria maiores requerimentos de capitalização e liquidez, como por exemplo, mais reservas sobre depósitos. O BC tem limitada sua assistência aos bancos em apuros o que reduz a possibilidade de aumento de déficit público oriundo do salvamento do sistema bancário.

Contudo, a condição mais importante para que um sistema de caixa de conversão seja bem sucedido é a confiança dos agentes econômicos que a conversão continuará.

O argumento de que uma taxa de câmbio pode ser fixada pela confiança gerada pela disciplina econômica de um país é um argumento necessário, mas não suficiente. É preciso também que haja mecanismos práticos que fixem o câmbio. Uma caixa de conversão difere de um regime de câmbio fixo ( pegged-rate) baseado na intervenção da autoridade monetária. Como o padrão ouro,

Não seria possível manter os preços internos estáveis sem haver a ação do mecanismo de ajuste automático (price specie flow mechanism) peculiar aos

sistemas de caixa de conversão e padrão-ouro. Este mecanismo se baseia nos efeitos do aumento e diminuição de oferta monetária sobre os preços internos, ou seja, depende da rigidez dos preços de bens e serviços e dos salários da economia. Assim, um mercado de trabalho com salários mais flexíveis possibilita um ajuste mais rápido, e, portanto, com menos efeitos nocivos à economia.

Uma fuga de capitais por um motivo qualquer pode causar de modo rápido e automático contração na oferta monetária que joga a taxa de juros para cima e induzindo assim um contra fluxo de capitais. O câmbio pode retornar para o seu nível anterior sem a necessidade de intervenção do governo, porém, existe uma armadilha neste processo de ajuste quando a subida dos juros é vista como sinal de fraqueza levando a um círculo vicioso. Neste caso a âncora do

specie flow não é muito confiável para fixar uma taxa de câmbio.

Por isso, a necessidade de um segundo mecanismo para ancoragem cambial:

currency arbitrage também conhecido por exchange rate arbitrage que

diretamente atrela a taxa de câmbio. Visto que a caixa de conversão tem reservas estrangeiras para cobrir todo o caixa em circulação, cash arbitrage

pode ser executada. Se, no mercado de câmbio, a taxa se coloca abaixo da cotação oficial, então as pessoas podem converter seus depósitos em caixa e se dirigir ao board para trocar o caixa por moeda estrangeira à taxa cambial

mais apreciada e vendê-la no mercado auferindo ganho de arbitragem. A pressão vendedora traria a cotação para a oficial.

John Williamson, autor de trabalho conclusivo sobre a caixa de conversão, e também conhecido por ser o autor da expressão o Consenso de Washington assim definiu o regime:

“A caixa de conversão é no final das contas um arranjo que estabelece uma regra monetária particular: mudanças na base monetária terão que ser iguais ao superávit ou déficit da balança de pagamentos, isto é, iguais à soma da conta corrente e conta capital. Isto dá ao país um mecanismo altamente crível para defesa de uma taxa de câmbio fixa, mas ao custo do abandono da sua soberania monetária.” 2

Nos seus estudos sobre caixa de conversão Williamson listou quatro vantagens e sete potenciais ou reais desvantagens do sistema. São elas:

Vantagens:

• assegura convertibilidade por causa da exigência de cobertura total pelas reservas estrangeiras,

• promove disciplina macroeconômica pela não monetização de déficits fiscais e por atrelar o câmbio ao de uma economia com baixa inflação,

2

• fornece um mecanismo garantido de pagamentos sob o qual os fluxos monetários se tornam endógenos induzindo a um equilíbrio no setor real da economia,

• por causa das vantagens listadas anteriormente cria confiança no sistema monetário, e assim, promove investimento, crescimento e desenvolvimento do comércio.

Desvantagens:

• senhoriagem: com a necessidade de se manter ativos (reservas) em moeda estrangeira o sistema pode auferir menores ganhos se o investimento doméstico der um retorno maior,

• problema do startup: o país pode não ter ativos estrangeiros suficientes

para a adoção do sistema de caixa de conversão,

• problema de transição: a caixa de conversão pode ser lançada numa situação de inflação alta e a transição para uma taxa de câmbio fixa pode resultar numa sobre apreciação da moeda doméstica,

• problema de ajustamento: uma caixa de conversão não pode recorrer a mudanças na taxa de câmbio para assegurar ajustes no balanço de pagamentos mesmo no caso de choques externos,

• problema de gerenciamento: uma caixa de conversão não pode executar uma política monetária independente além de ter a tendência para produzir efeitos pro cíclicos agravantes,

• problema de crise: uma caixa de conversão não pode atuar como emprestador de última instância para o sistema financeiro numa situação de crise bancária,

• problema político: uma caixa de conversão não é capaz de impor disciplina fiscal porque quem tem esta prerrogativa é o ministro das finanças.

Williamson, no seu trabalho sobre caixa de conversão também discorreu sobre a questão da escolha do candidato natural, ou seja, a qual câmbio deveria a moeda local ser atrelada. Em geral, o candidato natural deve ser aquele com o qual a economia doméstica tem o relacionamento econômico mais próximo. Hong Kong optou como veremos mais adiante, entre 1935 e 1972, por atrelar sua moeda à libra esterlina porque o Reino Unido era o seu mais importante parceiro econômico. Em 1983, escolheu o dólar americano porque desde os anos 80 mais de 1/3 das exportações de manufaturados eram absorvidos pelo mercado americano.

Durante os últimos vinte e três anos, leis que governavam as autoridades monetárias em Hong Kong (1983), Argentina (1991), Estônia (1992), Lituânia (1994), Bulgária (1997) e Bósnia e Herzegovina (1997) foram alteradas. Com estas mudanças, estas autoridades começaram a operar como caixa de conversão. Mas esta caracterização está correta? Para responder a esta pergunta Steve Hanke (2002), fez um rápido estudo para saber se as seis regras por ele elencadas e que deveriam reger um sistema de caixa de conversão genuíno estavam sendo realmente seguidas. Além da taxa de

câmbio fixa, caixas de conversão ortodoxas têm de ter estas seis

existem, devem estar congelados e ainda o passivo monetário deve variar na relação de um para um com as mudanças nas reservas internacionais. Portanto, uma caixa de conversão ortodoxa não pode ter capacidade de esterilizar os ingressos de moeda estrangeira ou balancear as saídas da mesma. Sem a capacidade para praticar políticas monetárias discricionárias, ajustes ocorrem automaticamente via mudanças no balanço de pagamentos.

Tabela 1

Funções das caixas de conversão

ortodoxas ARG BOS BUL EST HK LIT

Fornecer somente notas e moedas Não Não Não Não Não Não Total conversibilidade Sim Sim Sim Sim Sim Sim Não ser emprestador de última instância Não Sim Sim Não Sim Não Não regular os bancos comerciais Não Não Sim Não Não Não Não poder financiar gastos governamentais Não Sim Sim Sim Sim Não Reservas internacionais entre 100-115% Não Sim Não Não Não Não

Fonte: Hanke (2002)

4 A experiência na Argentina

As profundas recessões causadas por crises cambiais em diversas regiões e países como Sudeste Asiático e Rússia na segunda metade da década de 90 acenderam um acalorado debate acadêmico entre economistas e formuladores de política econômica (policy makers) a respeito da habilidade dos regimes

alternativos cambiais de responder às crises. A magnitude destas crises criou a necessidade de se buscar as causas e a(s) política(s) que pudessem evitá-las.

A Argentina se tornou um dos poucos países a adotar o sistema de caixa de conversão em Abril de 1991 em resposta a um dos piores históricos de inflação desde os anos 60 que culminaram na hiperinflação de 1989.

Desde adoção até o final da década de 90, o país já tinha conseguido superar três grandes choques externos: o efeito Tequila mexicano de 1994, a crise asiática em 1997 e a moratória russa em 1998.

A lei de conversibilidade da qual a caixa de conversão fazia parte se mostrou extremamente eficiente no resgate e manutenção da estabilidade de preços e do crescimento. Era um programa inovador para estabilizar a inflação e restaurar o crescimento baseado numa regra de câmbio estrita aonde a paridade era fixada por esta lei - um peso argentino por um dólar americano. Além disso, a lei estabelecia que a base monetária devesse ser totalmente lastreada em reservas internacionais impedindo assim que o banco central financiasse os déficits públicos aumentando a base, e por conseqüência, causando inflação.

O plano combinava disciplina fiscal e monetária com reformas estruturais mais profundas. A austeridade fiscal só poderia ser alcançada e assegurada com uma transformação do setor público incluindo privatização de empresas públicas, redução do funcionalismo público e reformas fiscal e previdenciária. A disciplina monetária e cambial era assegurada através da lei de conversibilidade e da independência do Banco Central. Um pacote de reformas estruturais para restaurar o crescimento de longo prazo incluiu a desregulamentação da economia, redução das tarifas de importação e das restrições ao comércio internacional, liberalização dos fluxos de capital incluindo o investimento direto estrangeiro e a reestruturação do setor financeiro.

As regulações para o setor financeiro eram importantes especialmente porque sob um regime de caixa de conversão o Banco Central tem sua função de emprestador de última instância limitada, ou seja, sua capacidade de socorrer os bancos em dificuldades. Ainda, o BC impôs regras que asseguravam adequados níveis de liquidez e capital chegando a exceder os padrões para países desenvolvidos estabelecidos nos acordos de Basiléia, Suíça.

4.1 Antecedentes do Plano de Conversibilidade

A Argentina tinha um longo histórico inflacionário desde os anos 40. Nos anos 50 e 60, a taxa de inflação estava ao redor de 30% ao ano, enquanto nos anos 70 era acima de 100%. Na metade da década de 80, já tinha superado 600% ao ano. Ainda que a inflação crônica não saísse completamente do controle sua taxa subia e os sucessivos planos econômicos de estabilização enquanto bem sucedidos conseguiam apenas estabilizá-la em patamares cada vez mais altos.

A origem da inflação na Argentina tem uma relação estreita e muito forte com os déficits fiscais. Isto pode ser visto claramente na figura abaixo, principalmente nos períodos 74-76, 82-85 e 89-91, enquanto nos períodos de controle inflacionário como os anos 60 e a segunda metade dos anos 70 o déficit se manteve baixo como proporção do PIB.

Gráfico 1

A Argentina teve vários programas de estabilização, mas infelizmente eram de curta duração, mesmo os mais completos e amplos como o plano de Krieger Vasena (1967), o programa da “Tablita” de Martinez de Hoz (1979-81) e o plano Austral tiveram sucesso efêmero no combate à inflação. Nos três casos o governo adotou estratégias de estabilização cambiais, isto é, usando a taxa de câmbio como âncora nominal, e, além disso, houve esforço fiscal para reduzir o déficit. Porém, sem conseguir atingir uma redução sustentável do déficit fiscal e praticar políticas monetárias e de crédito consistentes eles não se sustentaram no longo prazo e todos culminaram numa crise de balança de pagamentos e

máxi desvalorizações. Em todos os casos a inflação voltou e depois de algum

Gráfico 2

No final dos anos 80, a inflação já estava fora do controle e o país caminhava para uma hiperinflação que tinha começado em Fevereiro de 1989 e só terminou em Março de 1991. Neste ponto, o governo já não tinha em suas mãos o controle sobre a inflação e esta tinha uma trajetória que estava se tornando explosiva. Então, havia dois caminhos à frente: um de hiperinflação que já estava sendo trilhado ou o de estabilidade de preços. Depois que as autoridades através do chamado Plano Erman tentaram sem sucesso controlar a inflação através de política monetária contracionista optou-se pelo regime cambial fixo.

Depois de cinco anos de esforços para estabilizar a economia após a democracia retornar ao país em 1983, o Banco Central argentino foi forçado a suspender a conversibilidade do Austral em Fevereiro de 89. A taxa de câmbio no paralelo disparou e a hiperinflação começou a dar sinais de retorno. Em Abril foi de 33%, 78% em Maio, mês em que Carlos Menem foi eleito presidente e 114% em Junho. O novo chefe do executivo deveria assumir em Outubro daquele ano, mas a administração de Raúl Alfonsín mesmo após a saída de três ministros da economia em três meses não conseguiu suportar a pressão popular e renunciou por sua vontade e transferiu o poder para Carlos Menem em 9 de Julho de 1989. Neste mês a inflação alcançou 197% e contrariamente ao que todos esperavam Menem escolheu políticas econômicas conservadoras e nomeou para o ministério da economia ex-executivos da

holding Bunge & Born. A inflação cedeu, mas a oferta monetária continuou a

nova corrida contra a moeda, o ministro da economia renunciou e a hiperinflação voltou a aparecer com índices de 40% em dezembro, 79% em janeiro de 1990, 61% em fevereiro e 95% em março.

Em Janeiro de 1990, o novo ministro da economia, Erman González lançou o que foi conhecido como o Plano Bonex que reconhecia a bancarrota do setor público argentino convertendo toda a dívida do governo e os depósitos bancários em um bônus do Estado denominados em dólares com vencimento em 10 anos chamados Bonex 89. Logo começaram a ser negociados com menos de 50% do valor de face. Este refinanciamento da dívida pública fez com que fosse possível a eliminação do déficit fiscal e adoção de medidas para estabilizar a economia.

Em Fevereiro de 1991, a situação fiscal voltou a se deteriorar após o efêmero sucesso do Plano Bonex havendo outra corrida contra a moeda resultando numa desvalorização significativa e no ressurgimento da inflação. O ministro González renunciou sendo substituído por Domingo Cavallo até então ministro das relações exteriores.

4.2 O Plano (ou a Lei) de Conversibilidade

Em Abril de 1991, o ministro da Economia Domingo Cavallo anunciou o Plano de Conversibilidade que se converteu na base da estabilidade econômica e financeira que a Argentina desfrutaria por mais de uma década. O valor do Austral foi fixado em relação ao dólar americano em 10.000:1 (em Jan/92 o Austral foi substituído pelo Peso e este teve seu valor fixado em 1:1 com o dólar americano).

Era um plano amplo que combinava política de estabilização ortodoxa com reformas estruturais de grande extensão para assegurar a estabilidade dos preços e promover o crescimento de longo prazo. O plano tinha que lidar com a falta de credibilidade inicial por parte dos agentes econômicos depois de décadas de inflação elevada e vários planos de estabilização mal sucedidos. Assim, as autoridades decidiram ir mais além do que simplesmente adotar o câmbio como âncora nominal resolveram que a caixa de conversão ou

currency board seria um regime mais crível. Neste regime a autoridade

monetária estava comprometida não só em palavras, mas por lei em garantir todos os passivos monetários com reservas internacionais e estar pronto para trocar a qualquer momento quando requerido a moeda argentina por um dólar americano.

Gráfico 3

Os pilares principais sobre os quais se construiu o Plano de Conversibilidade são:

• Reforma Monetária através da Lei de Conversibilidade e complementada pela nova carta orgânica do Banco Central aprovada em Setembro de 1992,

• Reforma Fiscal inicialmente através de melhorias no sistema de impostos e depois através de uma redefinição do conjunto de impostos e taxas,

• Reforma do Estado através de um plano de privatizações e

desregulamentação,

• Reforma do Sistema de Previdência permitindo um novo mecanismo de capitalização operado pelo setor privado,

• Eliminação de entraves à exportação e à maioria de restrições quantitativas às importações. Implementação da união aduaneira com os países vizinhos conforme os acordos do Mercosul que começou a operar plenamente em Janeiro de 1995.

4.2.1 Reforma Monetária

poder. Ao reduzir a dependência do BC com relação ao ministério da economia e ao presidente a carta orgânica dá mais estabilidade ao novo sistema monetário que então surgia.

A taxa de câmbio entre a moeda argentina e o dólar americano foi fixado por lei, Lei da Conversibilidade, e o mercado de câmbio foi totalmente liberado. Isto implicou que qualquer mudança na taxa de câmbio nominal tinha que ser aprovada pelo Congresso impondo assim um constraint no BC e no ministro da

Economia para unilateralmente desviar da política anunciada.

A lei como mencionado anteriormente estabelecia que a base monetária tivesse que ser totalmente lastreada em reservas internacionais e a nova carta orgânica permitiu que no máximo 20% da base (mais tarde 1/3) pudesse ser lastreada em bônus do governo denominados em moeda estrangeira os chamados Bonex. Para cumprir com a lei estes deviam ser adquiridos com seus preços marcados a mercado para eliminar a possibilidade de o Tesouro obter pesos do BC através da venda de Bonex ao valor de face.

O BC não poderia mais financiar o déficit fiscal e mesmo a compra de bônus do governo não poderia ser 10% maior do que a do ano anterior (o canal da monetização começava a ser eliminado). Esta possibilidade de compra de títulos permitia certa flexibilidade para o BC exercer política monetária ou creditícia e, além disso, atuar como emprestador de última instância no caso de haver risco de insolvência no setor bancário. Esta flexibilidade mesmo que limitada foi muito importante na crise mexicana.

Todos os contratos na economia poderiam ser expressos em dólar, mas a lei proibia a inclusão de cláusulas de indexação para evitar os efeitos da inércia inflacionária. A mobilidade total de capitais foi estabelecida não havendo controle sobre transações cambiais entre residentes e não residentes.

A carta também determinava que o BC não pudesse assumir novos passivos que embutissem juros e nem poderia remunerar as reservas dos bancos. Isto era crucial para eliminar o déficit quasi-fiscal cuja origem era o pagamento de juros para as reservas requeridas dos bancos visto que o BC remunerava seus passivos, mas não ganhava juros sobre seus ativos. Quando adotou esta postura de não remuneração o BC extinguiu todos os créditos subsidiados para o setor privado e eliminou os mecanismos de exchange rate insurance (ERI)

eliminando um dos fatores-chave que levaram ao fracasso dos planos econômicos anteriores.

Sob este regime monetário o BC tinha a prerrogativa de agir de forma limitada como emprestador de última instância visto que tinha poucos instrumentos para gerenciar a liquidez do sistema financeiro no curto prazo tais como repos e reverse repos de bonds governamentais ou redesconto para o setor financeiro

4.2.2 Ajuste Fiscal

Atingir um balanço fiscal superavitário era importante, pois historicamente os períodos de inflação na Argentina estavam fortemente associados a déficits fiscais. As reformas estruturais desempenharam um papel importante na melhora das finanças públicas incluindo: mudanças no sistema tributário dando maior importância ao VAT (value added tax) e aos impostos sobre lucro, privatização de empresas públicas, reforma do sistema de seguridade social (previdência) e uma grande redução do funcionalismo público. Graças a essas medidas o déficit orçamentário foi reduzido de 10% do PIB no início dos anos 90 para níveis razoáveis na primeira metade da década de 90.

A privatização das empresas públicas foi outro fator importante porque grande parte do déficit orçamentário era resultado das perdas nas operações destas empresas. Foi um processo amplo de privatização, pois incluiu vários setores tais como aéreo, petróleo, de utilidade pública além de portos, serviços postais, aeroportos, trens, metros e rodovias. Além das contas fiscais melhorarem houve uma melhora significativa na eficiência dos serviços que em muitos casos foi importante para o ganho de produtividade.

A consolidação das contas fiscais foi assegurada através da nova estrutura de impostos que substituía as ineficiências da estrutura anterior. Antes da década de 90 o governo obtinha grande parte das suas receitas tributárias das exportações e a partir da lei de conversibilidade passava a adotar um imposto mais amplo (VAT) e sobre os lucros.

O governo passou uma lei que consolidava antigos passivos com fornecedores e pensionistas para evitar que perdas em disputas jurídicas demandassem gastos cada vez maiores e não previstos em orçamento. Sem realizar esta consolidação haveria sempre um risco para a estabilidade fiscal. A lei que fez essa consolidação foi aprovada em agosto de 1991 e estabelecia que aqueles débitos anteriores a abril daquele ano seriam pagos através de um bônus com vencimento em até 16 anos dependendo da natureza da dívida.

Veremos mais tarde que apesar de todo o esforço no início do processo de estabilização, o governo conjuntamente com as províncias foram os principais responsáveis pela deterioração da situação fiscal no final dos anos 90.

4.2.3 Reforma Financeira e do mercado de capitais

Houve uma reestruturação do setor bancário com intuito de melhorar a solvência e assim reduzir os riscos de possíveis crises financeiras. As crises bancárias da década de 70 e 80 tinham gerado enormes déficits estimados entre 10-15% do PIB. A tarefa do BC seria regular o setor de forma que a capitalização e liquidez fossem adequadas e ao mesmo tempo fortalecesse a supervisão dos bancos para assegurar o cumprimento das suas determinações e a detecção prévia de problemas.

Baseado nas recomendações do Comitê da Basiléia as autoridades implementaram um sistema de exigências de capital que dependia do risco de crédito dos diferentes ativos detidos pelas instituições financeiras. Este sistema na Argentina era mais severo visto que a razão entre capital requerido e riscos dos ativos, o chamado índice de Basiléia era de 11,5% enquanto que o recomendado pelo Comitê era de 8%. Alem disso, as exigências de capital eram ajustadas de acordo com a taxa de juros cobrada em cada empréstimo. Quanto maior o juro maior seria o risco presumido envolvido e por isso maior o capital requerido.

O objetivo desta estrutura regulatória era assegurar o fortalecimento do sistema bancário e não limitar a competição que de fato aumentou com a eliminação de barreiras à entrada e incentivo às fusões e aquisições.

Um elemento chave para assegurar o acesso aos mercados de capitais internacionais foi a renegociação da dívida estrangeira que permanecia em atraso desde o default no início da década de 80. Isto foi obtido com o Plano

Brady pelo qual os antigos débitos poderiam ser trocados por três alternativas de bônus: Par (fixed rate) e Discount (floating rate) com vencimento em 30

anos e o principal sendo garantido por um bônus do Tesouro americano zero coupon e um Floating Rate Bond (FRB) de 10 anos sem colateral. A finalização

deste plano abriu o caminho para a Argentina se financiar no exterior em dólares, ienes e moedas européias.

4.2.4 Reforma Previdenciária

Durante a década de 80, foram feitas diversas tentativas de reforma do sistema previdenciário argentino que apresentava problemas estruturais relevantes. Em 1991, o governo havia acumulado uma dívida de 7 bilhões de pesos o que equivalia na época a 4,6% do PIB.

Alardeada na época como uma das reformas mais importantes para o Plano de Conversibilidade, a reforma da Previdência buscou através de um modelo misto equalizar um problema que afetava diretamente o esforço fiscal pelo qual o país passava.

4.2.4.1 O sistema antes da reforma

O sistema previdenciário argentino nasceu no século XIX por iniciativa de grupos de migrantes e categorias profissionais específicas. Com o crescimento das funções dos governos provinciais, começaram a se estruturar sistemas de pensões para os funcionários públicos.

Em 1904, o sistema se ampliou quando foram criados pelo Governo mecanismos para a cobertura previdenciária de novas categorias profissionais organizadas sob um regime de capitalização coletiva, com aportes tanto de empregadores e como de empregados. Dessa forma, no final da primeira metade do século XX o sistema previdenciário argentino era um dos mais abrangentes da América Latina, ainda que as regras de contribuição e benefícios fossem diferentes. Além destas caixas nacionais existiam os sistemas próprios para funcionários públicos provinciais e municipais.

As crises econômicas dos anos 80 e o processo hiper-inflacionário levaram a uma enorme perda de valor dos benefícios, forçando o Governo a iniciar uma série de reformas a partir dos anos noventa.

4.2.4.2 A reforma previdenciária dos anos 90

A primeira onda de reformas, ocorrida entre 1990 e 1994, procurou reduzir o excessivo grau de fragmentação do sistema, tendo em vista aumentar seu manejo administrativo. Inserem-se nesta categoria a unificação de todos os regimes de previdência (1990) e a criação de um órgão central que passa a administrar a totalidade do sistema chamado (inicialmente chamado INPS e posteriormente transformado em ANSES - Administración Nacional de la

Seguridad Social). Ao final deste trabalho nos anexos há um cronograma das

reformas.

A segunda onda de reformas, a partir de 1994, buscou enfrentar o problema da sustentabilidade futura do sistema, estabelecendo novas bases de arrecadação e novos mecanismos de concessão e gestão de benefícios para os novos ingressantes no mercado de trabalho, ao mesmo tempo em que se propunham regras de transição para aqueles que, tendo ingressado no mercado de trabalho sob a tutela do antigo sistema, desejassem passar ao novo sistema. O objetivo era substituir o antigo sistema de repartição por um sistema misto de dois pilares compulsórios e complementares, constituído por:

• Um pilar básico, com benefícios definidos, administrado pelo setor público e financiado por contribuições sobre a folha de pagamentos e por impostos gerais, e;

• Um pilar complementar obrigatório, administrado em parte pelo setor privado e em parte pelo setor público, com contribuição definida, operando em regime de capitalização individual.

O pilar básico é administrado por ANSES, através do estabelecimento de um novo conjunto de benefícios e regras de transição do antigo para o novo sistema. A reforma argentina introduziu mudanças de modo que a parcela da folha correspondente aos empregadores ficou totalmente destinada aos benefícios do pilar básico, enquanto que a parcela da folha dos empregados passou a financiar exclusivamente o pilar complementar.

já contribuíam ao regime anterior e 7,5% para os novos ingressantes ao mercado de trabalho.

O novo sistema absorveu ainda as dívidas previdenciárias e a administração (inclusive no que se refere à arrecadação e pagamento de benefícios) de algumas “Cajas Provinciales de Pensiones”, dado que em 1993 foi assinado o

“Pacto Federal para el Empleo y el Crecimiento”, que determinou a

transferência das Caixas de Aposentadorias Provinciais (CPP) para o SIJP (Sistema Integrado de Aposentadorias e Pensões) como moeda de troca política usada pelo Governo para conseguir a adesão das bancadas legislativas estaduais ao novo sistema de previdência aprovado em 1994. Foram incorporadas 11 CPP, ficando de fora 13 Províncias que mantiveram seus sistemas próprios.

As caixas incorporadas tiveram seu regime unificado de acordo com as regras da reforma previdenciária de 1994, ficando seus beneficiários sujeitos aos mesmos critérios para concessão de benefícios previstos na nova legislação.

Embora esta decisão tenha viabilizado politicamente a reforma da previdência de 1994, ela acelerou o processo de crise do sistema visto que com a transferência dos sistemas provinciais de pensões totalmente falidos e com elevados déficits estes passavam agora a ser de responsabilidade de ANSES.

4.2.4.3 Impactos fiscais da reforma

A passagem do sistema de repartição para o de capitalização apresentou elevados custos de transição, inviabilizando o equilíbrio nas contas públicas. As receitas da previdência oficial diminuíram, pois parte da contribuição do trabalhador, antes aportada aos cofres públicos, passou a ser destinada aos fundos de pensão privados ou administradores de fundos de pensão (AFJP –

Administradora de Fondos de Jubilaciones y Pensiones). As despesas

aumentaram porque o Estado, além de continuar custeando os inativos, deve garantir aos trabalhadores um benefício proporcional em reconhecimento às contribuições feitas no passado.

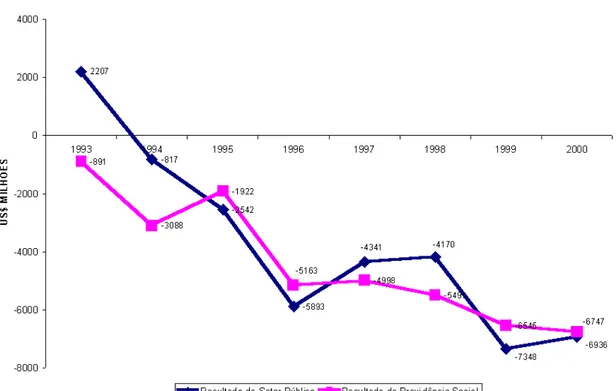

Em razão da reforma, o déficit previdenciário argentino aumentou de US$ 891 milhões, em 1993, para US$ 6,7 bilhões no ano 2000. No mesmo período, como pode ser visto no gráfico 4 houve uma deterioração do resultado do setor público, que saiu de uma situação superavitária em 1993, para fechar o ano 2000 com um déficit de US$ 6,9 bilhões – praticamente o mesmo da previdência.

Gráfico 4

Além disso, parcela dos recursos recolhidos passou a ser direcionada ao pagamento dos custos operacionais das administradoras dos fundos de pensão. A reforma de 1994 estabeleceu que a contribuição dos trabalhadores argentinos para os fundos privados seria de 11%, dos quais, em média, somente 7,5 pontos percentuais seriam depositados nas suas contas individuais, sendo o restante destinado para as taxas de administração e contratação de seguro contra morte e invalidez.

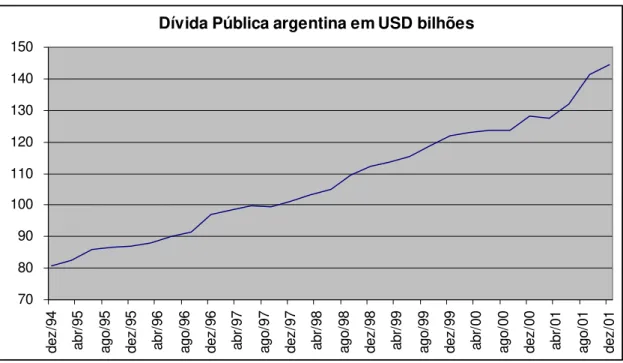

A quase totalidade do aumento da dívida pública argentina entre 1994 e 2001, de US$ 66 bilhões para US$ 144 bilhões, deve-se à privatização e a outras medidas relativas à Previdência. O Estado continuou pagando aposentadorias e pensões dos já aposentados e dos novos aposentados que haviam contribuído para o sistema público, mas as contribuições dos trabalhadores (11% do salário) passaram a ser recolhidas aos fundos privados, ao mesmo tempo em que as contribuições patronais diminuíam.

4.2.4.4 Desfinanciamento do sistema público

desfinanciamento do sistema, o aumento do desemprego e da informalidade no mercado de trabalho (3).

(1) Mudanças Estruturais nos mecanismos de financiamento

A obrigatoriedade de inserir no sistema de capitalização individual os novos ingressantes no mercado de trabalho levou à redução das receitas de contribuição, dado que boa parte da arrecadação, antes cativa do sistema de repartição passou, a partir de 1994, a dirigir-se de forma crescente para o novo regime de capitalização individual, acelerando o processo de formação de déficits no sistema público. Passando a ter que pagar cada vez mais benefícios com uma base decrescente de arrecadação, sistema público tendia a apresentar déficits financeiros crescentes, os quais obrigatoriamente deveriam ser cobertos por fundos fiscais. Entre 1994 e 2002 as receitas do sistema caíram de US$14,1bilhões para US$8,9 bilhões. Ao mesmo tempo, as despesas aumentam de US$ 15,2 bilhões para US$ 17,5 bilhões, entre 1994 e 1998, reduzindo-se para US$ 16,3 bilhões em 2002. Em outras palavras o sistema, que desde o inicio da reforma já se apresentava como deficitário, passou a gerar déficits ainda maiores, os quais chegaram a US$7,4 bilhões em 2002 (quase 84% do valor das receitas). Para as autoridades argentinas, tal comportamento era esperado, já que a transição entre o antigo e o novo sistema seria financiada através do déficit público.

(2) Efeitos da Incorporação das Caixas Provinciais ao Sistema Previdenciário Nacional

Entre 1994 e 1997, dez Províncias argentinas e a municipalidade de Buenos Aires transferiram as caixas de aposentadorias e pensões de seus empregados para o sistema público nacional de previdência social. Embora estas Províncias tivessem diferentes estados de saúde financeira, em sua maioria acumulavam fortes déficits prévios em seus sistemas de previdência social. A transferência possibilitou, de alguma forma, uma racionalização dos gastos dos sistemas, em função da unificação dos planos e condições de elegibilidade para benefícios (sem ferir direitos adquiridos). Mas mesmo assim, o balanço das transferências trouxe efeitos positivos para as Províncias e negativos para as finanças públicas nacionais, contribuindo para aumentar o déficit público do país.

Dados individualizados das Caixas Provinciais absorvidas por ANSES mostram que entre 1994 e 1999 a arrecadação atribuída a elas aumentou de US$ 99 para US$ 763 milhões, enquanto que as despesas com benefícios a elas correspondentes aumentaram de US$ 123 para US$ 2.023 milhões. Dessa forma, o Governo Nacional incorporou anualmente ao déficit público, desde 1996, uma despesa media de US$ 1,2 bilhões, somente por ter transferido a dívida das Caixas Províncias para ANSES.

(3) Aumento do desemprego e da informalidade no mercado de trabalho

então elas começam a subir incessantemente, atingindo níveis de 21,5% em maio de 2002 (ver gráfico 2). Outro fator a mencionar é o aumento da participação dos chefes de família entre o conjunto de desempregados, fator que responde pelo rápido aumento dos níveis de pobreza e indigência. Também se observa no período um forte crescimento da participação do mercado informal no conjunto da oferta de trabalho, onde as condições de remuneração são mais precárias. A proporção de sub-ocupados passou de 10,4% em 1994 para 16,3% em 2001 e os trabalhadores informais aumentaram de 24,6% a 37% dos ocupados entre 1990 e 2000.

4.3 Resultados iniciais do Plano de Conversibilidade

Nenhum outro plano de estabilização na Argentina surtiu efeito de maneira tão rápida e sustentável. Em apenas dois anos a inflação caiu de 171% a.a. em 1991 para 10% em 1993 e somente 4,7% em 1994. Este plano era visto pelos agentes econômicos como tendo mais credibilidade do que os anteriores, dado o comportamento ao longo do tempo do diferencial de taxa de juros doméstica e em dólares que se manteve em torno de 1% a.a..

A queda na taxa de inflação produziu além da queda nos juros uma rápida monetização da economia após o período de hiperinflação quando houve redução nos agregados monetários como proporção do PIB como resultado do alto custo de se manter ativos em moeda local (M1 e M3 chegaram a níveis de 3% e 5% do PIB, respectivamente). Já em 1994 a economia recuperava os níveis de monetização que prevaleceram durante a década de 80 e o M3 alcançou o nível de 17% do PIB. Uma característica importante deste processo foi o crescimento dos depósitos, e em especial, aqueles denominados em dólares chamados de “argendollars” que existiam desde a metade da década anterior, mas que ganharam importância depois do Plano de Conversibilidade. Em 1994, metade do total de depósitos era em dólares como também 70% dos chamados time deposits. Somente as contas correntes eram denominadas em

sua maioria em pesos por motivos transacionais.

O crescimento nos depósitos foi acompanhado por um crescimento do crédito, mas esse movimento foi atenuado pelas elevadas exigências de recolhimento compulsório sobre o crédito bancário e sobre os depósitos (em 1994 era de 43% sobre contas correntes e 3% sobre os time deposits). Inicialmente

desenvolvido como mecanismo de precaução, o recolhimento compulsório foi útil para moderar os efeitos expansionistas dos fluxos de capital como também do crescimento da economia.

A expansão monetária foi acompanhada de um importante crescimento da atividade econômica. Durante os primeiros anos do Plano de Conversibilidade o PIB cresceu a uma taxa média anual de 7% entre 1991 e 1994. Este crescimento foi acompanhado por crescimento nos investimentos e no consumo como pode ser visto na tabela abaixo.

Como pode ser visto na tabela acima a coluna que retrata a razão entre conta corrente e PIB (CA/GDP) apresentou uma deterioração pelo aumento do consumo e investimento, mas isto foi mais do que compensado pelo superávit da conta capital resultando em superávit no balanço de pagamentos, ou seja, acumulação de reservas.

O superávit alcançado na conta capital estava relacionado com o processo de privatização e de desregulamentação de diversos setores da economia que atraiu investidores estrangeiros e estimularam investimentos em diversos mercados.

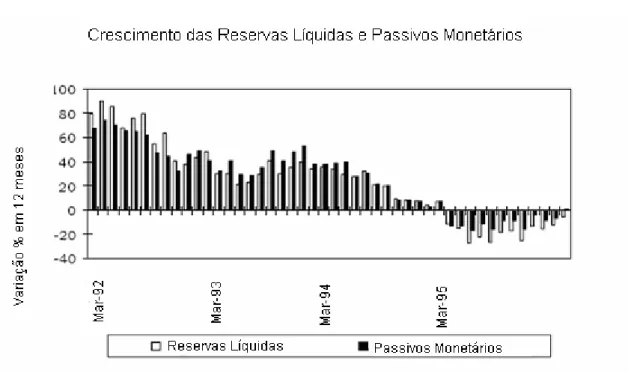

4.4 O Plano de Conversibilidade durante o Efeito Tequila

A desvalorização mexicana em dezembro de 1994 impactou fortemente a economia argentina e se tornou um dos maiores desafios da convertibilidade. A economia sofreu um fuga de capital privado especialmente os de curto prazo. As reservas internacionais caíram US$6 bilhões ou 33% entre dezembro e março de 1995.

O sistema financeiro teve uma perda de 18% dos depósitos em apenas 4 meses. A crise financeira foi difícil de gerenciar porque a autoridade monetária tinha limitações para atuar como emprestador de última instância. Como resultado o BC não podia fornecer a necessária liquidez para as instituições financeiras que estivessem enfrentando problemas transitórios.

Mesmo sob estas circunstâncias extremas o plano de conversibilidade provou ser forte o bastante para sobreviver à crise mexicana. O país experimentou uma melhora imediata na conta corrente do balanço de pagamentos graças ao crescimento de 45% nas exportações e redução de 10% nas importações. Além disso, esta melhora foi alcançada sem desvalorizar a moeda.

níveis pré tequila e o crédito ao setor privado foi completamente restabelecido após um ano.

O custo fiscal desta crise comparado às do início da década de 80 quando o custo foi de aproximadamente 10% do PIB foi de apenas 0,2% do PIB.

O BC foi capaz de mesmo em tais condições agir como emprestador de última instância sem transgredir a Lei de Conversibilidade. Durante todo o tempo a base monetária era lastreada por reservas internacionais e quando o BC teve que providenciar redesconto às instituições com problemas de liquidez lastreou-se a emissão de moeda local com o excesso de reservas principalmente em bônus do governos denominados em dólares.

A crise mexicana impactou significativamente a economia argentina cujo PIB caiu 4,4% em 1995 sendo que consumo e investimento foram bastante afetados caindo 5,8% e 16%, respectivamente, mas a recuperação foi rápida, já no ano seguinte o produto do país cresceu 4,8% apesar do desemprego ter aumentado para 18,4%.

4.4.1 O sistema bancário durante a crise mexicana

A crise financeira foi intensa, mas o período crítico durou apenas três meses entre Dezembro de 1994 e Março de 1995. O sistema bancário e o sistema de caixa de conversão enfrentaram a saída de depósitos que ameaçaram a viabilidade de vários bancos enquanto o BC perdia soma significativa de reservas e permitia que a taxa de juros subisse para defender a paridade do peso argentino. O pânico terminou durante o mês de Maio em resposta ao pacote de socorro do FMI de US$12 bilhões, mas a queda de depósitos não cessaram completamente na expectativas das eleições presidenciais em maio. Com a reeleição de Menem houve um aumento forte e contínuo dos depósitos e a confiança na moeda doméstica foi renovada. Já ao final do ano de 1995 a situação financeira já tinha sido completamente restabelecida.

Entre Dezembro de 94 e Fevereiro de 95, a perda contínua de depósitos, mas gerenciável de aproximadamente 4 bilhões de pesos acelerou-se no início de março quando a corrida aos bancos fez com que a taxa de juros de curto prazo chegasse ao nível de 60% e os depósitos caíssem mais 4,5 bilhões em menos de duas semanas com um aumento na taxa de dolarização dos depósitos. No início, a perda de depósitos se dava nos bancos de atacado com grandes posições em títulos do governo cujos preços despencaram. Os correntistas começaram a converter seus depósitos em dólares e transferi-los para os maiores bancos estrangeiros e nacionais. Este movimento de mudança de

portfolio logo evoluiu para um efeito de contágio no qual todo o sistema

financeiro enfrentou uma fuga de recursos. Em primeiro lugar os bancos menores e cooperativas de crédito e em seguida já por volta de março nenhum banco estava a salvo dos saques inclusive os grandes estrangeiros e nacionais.

sistema de câmbio fixo após a desvalorização mexicana. Mas na Argentina existiam diversos fatores que provavelmente causaram a fuga de depósitos tais como a limitada habilidade do BC de atuar como emprestador e o histórico de reestruturações de depósitos no final da década de 90 (Plano Bonex). O BC como mencionado anteriormente poderia apenas utilizar o excesso de reservas para socorrer os bancos com problemas de liquidez, ou seja, apenas aquelas reservas que não estavam sendo usadas para lastrear o passivo monetário. Antes da crise o estoque de excesso de reservas era de US$ 1,8 bilhões o equivalente a 4% do total de depósitos e a 18% da queda do total de depósitos que aconteceu durante o período de crise. O Plano Bonex como mencionado anteriormente foi uma conversão dos depósitos dos correntistas em bônus cambiais de dez anos negociados com desconto infligindo assim perdas aos depositantes. Esta seria uma explicação razoável para a corrida aos bancos para sacar os depósitos.

A atuação do BC ajudou a amortecer o impacto da perda dos depósitos no crédito doméstico. Os cerca de 8,5 bilhões de pesos foram financiados da seguinte forma: 1,7 bilhão com as linhas de redesconto do BC, 4 bilhões com a redução das exigências de reservas no BC, 300 milhões com repos (acordos

de recompra com bônus do governo que consiste na compra spot e venda futura) e 1 bilhão em linhas de crédito externas. A diferença foi financiada através da redução do crédito ao setor privado e estatal.

A reversão da crise se iniciou quando o governo assinou acordo com o FMI no montante de US$ 12 bilhões, equivalente a 4% do PIB, no mês de março de 1995. O financiamento incluía montantes de organizações multilaterais e do Eximbank do Japão, da emissão dos chamados “Bônus Patriótico” que foram comprados pelas maiores empresas e bancos que operavam na Argentina e 4,5 bilhões de ajuste fiscal incluindo recursos de privatizações.

O governo criou ainda dois fundos fiduciários, um para os bancos privados e outro para os públicos, para facilitar a privatização e fusão dentro do setor. Também foi criado um sistema para assegurar os depósitos, cujo objetivo era proteger os pequenos correntistas.

Apesar do sucesso do sistema em suportar os efeitos da desvalorização mexicana estava claro que o governo precisava tomar medidas adicionais, especialmente em três áreas: consolidação do ajuste fiscal, gerenciamento da dívida e fortalecimento do setor financeiro.

Embora o país estivesse se saindo bem desde o início do plano de convertibilidade na questão fiscal, seria necessário aumentar o superávit fiscal visto que o governo não contaria mais com receitas do sistema previdenciário recém privatizado, haveria redução nos impostos laborais, absorção do sistema de seguridade social das províncias e pagamento maior de juros.

das províncias 1,3 bilhões de pesos foram acrescidos ao déficit fiscal. E finalmente, os gastos entre 1996 e 1998 iriam aumentar por causa do pagamento dos juros dos chamados Bocones que seriam de aproximadamente US$ 1.3 bilhão por ano enquanto o principal deveria ser refinanciado no mercado. Com isso, cerca de 5 bilhões de pesos seriam adicionados ao déficit fiscal todo ano. Mas com medidas extras de esforço fiscal introduzidas desde 1996 o governo conseguiu manter o superávit em suas contas durante este período.

A estratégia de melhorar o perfil da dívida do governo para evitar riscos de refinanciamento como foi o caso dos tigres asiáticos e Rússia em 1997 e 1998, respectivamente, consistia na emissão de bônus de 20 e 30 anos e na limitação de dívida curta.

Também foram estabelecidas novas regras e regulamentação para fortalecer a solvência e liquidez do setor financeiro. A crise bancária que se seguiu à crise mexicana demonstrou a importância da liquidez sistêmica como substituta à limitada capacidade do BC de atuar como emprestador de última instância. Assim, em 1995 a exigência de reservas bancárias foi substituída pela exigência de liquidez, ou seja, as instituições financeiras deveriam ter recursos suficientes para enfrentar possíveis desencaixes de recursos.

Houve também contratação pelo BC de linhas de crédito internacionais contingentes com bancos internacionais que assegurava o acesso à moeda estrangeira no caso de crises o que possibilitava lastrear emissão de moeda doméstica sem violar a lei de conversibilidade.

Com estas duas medidas a liquidez sistêmica alcançou 30% dos depósitos o que era considerado suficiente para enfrentar qualquer problema de liquidez visto que na crise mexicana o sistema bancário perdeu 18% dos depósitos em três meses.

4.5 Argentina durante as crises do final da década de 90

O final da década passada presenciou um aumento da volatilidade dos mercados emergentes como resultado de crises cambiais e bancárias nos países emergentes começando com a desvalorização do Sudeste Asiático seguindo com o default russo da dívida doméstica e a desvalorização do real

brasileiro. Enquanto a natureza das crises variava de país para país havia dois elementos comuns: grande endividamento de curto prazo (público ou privado) e sistema bancário fraco.

Na Coréia do Sul, o problema foi a dívida externa de curto prazo do setor privado associada ao frágil sistema bancário, enquanto na Rússia a crise foi desencadeada pela dificuldade em rolar uma dívida doméstica insustentável detida em grande parte por investidores estrangeiros.

anunciavam possíveis problemas de balança de pagamentos neste países. Países como a Coréia e Tailândia que tinham risco país baixo experimentaram crises de balanço e situações de quasi default.

Já a crise russa aconteceu em Agosto de 1998 quando o governo anunciou moratória na sua dívida doméstica. Isto trouxe efeitos para o sistema financeiro internacional que foram além dos países emergentes. O fundo LTCM, por exemplo, teve que ser socorrido pelo FED americano pois sua falência poderia colocar um risco sistêmico muito maior.

A desvalorização brasileira em Janeiro de 1999 foi a última ameaça embora tenha tido menos efeito sobre os mercados financeiros internacionais do que as crises anteriores.

A Argentina enfrentou estes três percalços em menos de 18 meses mas o seu sistema bancário e o regime de conversibilidade não foram ameaçados visto que na crise mexicana os depósitos bancários caíram 18% e nestas crises ou permaneceram estáveis ou cresceram 15% como foi o caso da asiática. Esta diferença de comportamento da economia argentina pode ser também exemplificada pela evolução das taxas de juros domésticas e das reservas internacionais. A taxa de juro em pesos que chegou a alcançar 70% a.a. na crise mexicana nestas crises não passou de 15% a.a.. E as reservas que caíram mais de 1/3 durante a crise da Tequila aumentou continuamente durante a crise asiática e estabilizaram durante o default russo.

Para a conversibilidade ter êxito foi preciso fortalecer as contas fiscais e o sistema bancário além de estruturar o cronograma de amortização e pagamento da dívida pública. Além disso, o país cresceu num ritmo forte até meados de 1998. Em Junho de 1998 a economia estava crescendo acima de 7% mas com a crise russa houve aperto na liquidez internacional com o aumento da taxa de juros no mercado internacional.

4.6 As deficiências são expostas e o sistema abandonado

Um dos custos da adoção do currency board foi a sobrevalorização do peso

argentino que teve entre 1991 e 1993 sua taxa real efetiva apreciada cerca de 25%. Ao final de 1998, a razão dívida e exportação era de 379% e o pagamento do serviço da dívida consumia grande parte das receitas advindas das exportações. Em 1999, ainda com reflexos da desvalorização brasileira, as exportações caíram 9% e a razão dívida e exportação subiu para 427%.

“Lecor”. Em Dezembro de 2001 esses bônus federais e provinciais excediam 24% dos pesos em circulação.

Em Dezembro de 1999, o governo de centro esquerda da Aliança, encabeçado por Fernando de La Rua foi eleito. A economia argentina estava começando a exibir sinais de recuperação depois uma recessão branda. Para diminuir seu déficit fiscal que atingia o patamar de 2,5% do PIB, o governo federal, com o apoio do FMI, aprovou em Janeiro de 2000 o primeiro de três grandes pacotes de aumento de impostos. Como era de se esperar as condições econômicas se deterioraram rapidamente forçando o FMI a liderar um empréstimo de US$40 bilhões. Em Março de 2001, a Aliança se desfazia e Domingo Cavallo era apontado o novo ministro da economia. Contudo, já era tarde, os argentinos já vinham trocando os depósitos em pesos para dólares desde Fevereiro de 2001 e esta tendência aumentou ao longo do ano chegando a Novembro ao montante de saques desde Julho de US$ 15 bilhões.

No esforço desesperado de impedir saídas massivas de capital e de parar a corrida bancária, o governo em 3 de Dezembro impôs uma série de controles financeiros que foi batizado de Corralito que limitava os saques bancários por

conta a 250 pesos semanais. Não foi surpresa o fato de que logo após o anúncio das medidas cerca de 500mil contas foram abertas em apenas dois dias segundo os jornais. O governo mudou então a regulamentação para limites por pessoa e não por conta. Além do limite imposto aos saques transferências eletrônicas necessitariam de aprovação do BC e transações cambiais futuras foram proibidas e todos os investidores domésticos ou estrangeiros foram proibidos de transferir fundos para o exterior. As restrições foram anunciadas como medidas temporárias que deixariam de valer à medida que o perigo de ataque especulativo tivesse passado, mas na verdade as principais restrições ficaram vigentes até Dezembro de 2002. A revisão do acordo com o FMI que estava agendada não foi feita e o apoio do banco retirado.

No dia 19 de Dezembro os ministros renunciaram incluindo Domingo Cavallo e no dia seguinte foi a vez do presidente de la Rua renunciar. Em Janeiro de 2002 o peso argentino foi oficialmente desvalorizado e todos os depósitos e dívidas foram denominados em pesos, era a chamada pesificação. Os depósitos em dólares foram convertidos a taxa de 1,4 pesos por dólar enquanto os empréstimos em dólar foram convertidos na razão de um para um efetivamente impondo a maior parte dos custos da pesificação aos bancos ao invés de aos depositantes. A situação dos bancos era ainda pior porque eles ficaram ainda expostos ao risco cambial das dívidas em dólares que não foram convertidas em pesos. Estima-se que o patrimônio negativo dos bancos chegou a US$ 32 bilhões em Janeiro de 2002. Para suavizar esta situação e compensar os bancos o governo resolveu emitir novos bônus chamados Boden’s (Bonos del Gobierno Nacional) que até então eram ilíquidos e seu valor dependeria da reestruturação futura da dívida e sustentabilidade fiscal do governo.

No meio da crise econômica o corralito causou a expansão de 50% no

as empresas mas uma explicação mais realista tinha a ver com as específicas restrições do corralito que permitia investidores usarem os depósitos

congelados para comprar ações e assim sendo fornecia um mecanismo legal para transferência de fundos para o exterior via ADR’s (American Depositary Receipts).

A brecha da ADR funcionava da seguinte forma: aos argentinos residentes era permitido usar os depósitos bancários que excediam ao limite de saque de 1.000 pesos mensais para comprar ações argentinas. Se essas ações tivessem ADR’s nos EUA poderiam legalmente ser convertidas em ADR’s e estas poderiam ser vendidas nos EUA e os recursos depositados numa conta lá mesmo. Antes do corralito os fluxos referentes à venda de ADR no exterior

entrariam no balanço de pagamentos como entrada de capital como se americanos tivessem adquirido direitos sobre empresas argentinas, mas sob o

corralito a entrada de capital não acontecia e as ações e o financeiro

continuavam fora da Argentina. O governo entendia o papel dos ADR’s na transferência de fundos para o exterior mas como as conversões em ADR’s não tinham impacto direto nas reservas do BC e seria difícil para o governo proibir operações desta natureza e qualquer interferência no mercado acionário poderia levá-lo ao colapso o governo entendeu que a melhor solução seria não adotar nenhuma medida contrária.

Durante toda a experiência de caixa de conversão a Argentina tinha uma economia altamente dolarizada visto que um alto percentual dos portfolio dos bancos argentinos eram denominados em dólares e no final de 2001 mais de 80% da dívida pública era em moeda estrangeira. Isto demonstrava a limitada habilidade de emissão de dívida de longo prazo na sua própria moeda o que refletia o fato de que a conversibilidade encorajava a emissão de dívida em dólares.

Depois de três anos e meio de recessão, o ministro Cavallo em meados de 2001 estava tentando lidar como a dinâmica perversa da dívida pública. O prêmio de risco do país se encontrava em 2.000 basis points e com ainda havia

uma disputa com as províncias em relação à transferência de receitas.

À medida que as condições econômicos se deterioravam um enorme debate público surgia entre economistas sobre as saídas possíveis para a lei de conversibilidade. De um lado estavam aqueles favoráveis a um default parcial embora mantendo as funções básicas da convertibilidade e da caixa de conversão, dentro deste grupo estavam diversos economistas americanos como Allan Meltzer, de outro estavam os que acreditavam que a melhor opção seria a dolarização da economia a uma taxa possivelmente mais alta do que 1:1, entre os partidários desta idéia estavam o Wall Street Journal e o

ex-presidente Carlos Menem. Outro grupo encabeçado pelo ex-economista chefe do IDB Ricardo Hausmann e o jornal Financial Times ainda pedia uma

desvalorização com pesificação seguida de adoção generalizada de indexação.

rápida corrida aos bancos o governo implementou um congelamento dos depósitos e controle cambial. No dia 20 o presidente Fernando de la Rua renunciou e em meados de Janeiro de 2002 Eduardo Duhalde foi nomeado pelo Congresso como novo presidente.

O novo governo tratou de rotular a antiga política econômica incluindo a lei de conversibilidade como ineficiente, recessiva e corrupta. Várias medidas foram implementadas como desvalorização do peso, default da dívida pública, as dívidas privadas foram pesificadas a diferentes e arbitrárias taxas cambiais. O congelamento dos depósitos foram aumentados e foram proibidas transferências de depósitos entre bancos. Em poucas semanas o dólar valia 3 pesos.

Estes eventos geraram um colapso na demanda por dinheiro na Argentina, e a população que estava acostumada ao lema de que um peso era tão bom quanto um dólar teve que de repente a conviver com a idéia de que nem um peso valia tanto quanto o dólar como um peso depositado não valia nem mesmo um peso.

No início de 2002 a Argentina enfrentava uma situação descrita na literatura como cash shortage ou monetary overhang, situação esta similar a vivida há

cerca de uma década atrás pelas economias da antiga União Soviética e que se caracteriza pela falta de conversibilidade interna da moeda. Num sistema de câmbio flexível isto é resolvido pela depreciação cambial e aumento do nível de preços. Estes ajustes nominais têm que ser grandes o suficiente para eliminar a diferença entre o estoque real de moeda desejado e o existente. Apesar de parecer simples, este tipo de ajuste tende a gerar inflação que pode se tornar difícil de controlar, por isso o Fundo Monetário Internacional (FMI) achava que acabar com o congelamento de depósitos poderia gerar uma situação de difícil gerenciamento. Como alternativa o Fundo propôs a substituição dos depósitos por bônus de longo prazo uma saída já utilizada pela Argentina no passado com os chamados Bonex.