Braz. J. of Develop.,Curitiba, v. 6, n.6, p.35920-35940 jun. 2020. ISSN 2525-8761

Análise dos índices de liquidez de uma instituição bancária

Analysis of a bank's liquidity ratios

DOI:10.34117/bjdv6n6-223

Recebimento dos originais:08/05/2020 Aceitação para publicação:09/06/2020

David Nogueira Silva Marzzoni

Programa de Pós-Graduação em Administração Pública (Mestrado) Universidade Federal de Santa Maria -RS, Brasil

Av. Roraima nº 1000. Bairro: Camobi. Santa Maria - RS E-mail: davidmarzzoni@gmail.com

Laiana Santos da Silva

Graduação em Ciências Contábeis

Universidade Federal do Sul e Sudeste do Pará, Brasil Rua Rio Grande do Sul, s/n | Rondon do Pará – PA

E-mail: laianasantos04@gmail.com

Rafael da Silva Pereira

Graduação em Ciências Contábeis

Universidade Federal do Sul e Sudeste do Pará, Brasil Rua Rio Grande do Sul, s/n | Rondon do Pará – PA

E-mail: apostinho2@gmail.com

RESUMO

Percebe-se que as instituições financeiras são afetadas pelas crises financeiras tanto no contexto atual como em tempos passados. Nesse sentido é de suma importância conhecer os índices, para que sejam estabelecidas formas para melhorar a gestão. Este trabalho tem objetivo analisar os índices encontrados nos anos de 2016, 2017 e 2018, verificando a situação financeira da empresa através dos índices de Liquidez Geral, Liquidez Corrente, Liquidez Imediata e Capital Circulante Líquido. A metodologia da pesquisa é de caráter descritivo e documental, quanto a abordagem do problema esse é de natureza quantitativo, sendo utilizados dados secundários que foram extraídos do site da Brasil, Bolsa, Balcão (B3), posteriormente foi realizado os cálculos dos índices, com auxílio dos softwares Word e Excel, criando quadros e gráficos. Os resultados quanto a Liquidez Geral para empresa foi considerável, entretanto ao serem observados os demais indicadores de Liquidez Corrente, Liquidez Imediata e Capital Circulante Líquido, percebe-se que não foram satisfatórios, devido estarem a abaixo do valor mínimo necessário. De modo que as obrigações perpassaram o valor dos bens e direitos em curto prazo, tornando a empresa incapaz de cumprir com as dívidas do passivo circulante rapidamente, caso isso se tornasse preciso.

Braz. J. of Develop.,Curitiba, v. 6, n.6, p.35920-35940 jun. 2020. ISSN 2525-8761

ABSTRACT

It is clear that financial institutions are affected by financial crise both in the current context and in the past. In this sense, it is extremely important to know the indexes, so that ways to improve management are established. This work aims to analyze the indices found in the years 2016, 2017 and 2018, verifying the company's financial situation through the General Liquidity, Current Liquidity, Immediate Liquidity and Net Working Capital indices. The research methodology is descriptive and documentary, as the approach to the problem is quantitative in nature, using secondary data that were extracted from the website of Brazil, Bag, Counter (B3), later the index calculations were performed, with aid of Word and Excel software, creating charts and graphs. The results regarding General Liquidity for the company were considerable, however, when observing the other indicators of Current Liquidity, Immediate Liquidity and Net Working Capital, it is clear that they were not satisfactory, due to being below the minimum required value. So that the obligations passed through the value of the assets and rights in the short term, making the company unable to pay the current liabilities debts quickly, if this became necessary.

Keywords: Institutions, Indices, Accounting.

1 INTRODUÇÃO

É notório que desde 2014 o Brasil vem enfrentando uma crise econômica, influenciada pela união de diversos fatores como o cenário político e questões éticas. Percebe-se a queda no número de mercadorias vendidas, encerramento de empresas, elevação de impostos, e consequentemente menos investimentos, em virtude da instabilidade econômica (SILVA, 2016).

Diante desse cenário econômico mundial em constante mutação as Instituições Financeiras são impactadas diretamente, diante da inconsistência do mercado, caracterizado pela fragilidade das operações comuns de tal segmento, como a captação de recursos e a concessão de crédito. Como foi o caso da crise financeira e econômica de 2008, em que um dos maiores bancos de investimento dos Estados Unidos, o Lehman Brothers teve que encerrar suas atividades (JUNIOR, RODRIGUES e TORRES, 2008).

De modo que crises financeiras são caracterizadas por um conjunto de ações, tanto dos agentes externos como do mercado financeiro (DIAS, 2010). O declínio de uma organização não é algo instantâneo que acontece rapidamente, mas ocorre de maneira gradual, tornando assim possível detectar tal fenômeno (RODRIGUES, SILVA E HEIN, 2012). Sendo que podem ser observadas algumas características contidas nos balanços, que direcionam a real situação da empresa através de cálculos matemáticos, que resultam em índices que possibilitem informações sobre as finanças da organização.

Braz. J. of Develop.,Curitiba, v. 6, n.6, p.35920-35940 jun. 2020. ISSN 2525-8761 Nesse sentido, como ferramenta é utilizado a análise dos índices com intuito de identificar a situação financeira da instituição, necessário para averiguar a capacidade da organização de honrar com os compromissos, uma vez que a sobrevivência de uma organização, em muitos casos, está relacionada com a disponibilidade de recursos (ROSA, 2015).

Diante do exposto, o estudo busca responder a seguinte questão-problema: Como tem se dado o comportamento dos índices de liquidez do Banco da Amazônia entre os anos de 2016 a 2018, visto que este é o único banco regional com atuação em Rondon do Pará - PA?

Para chegarmos a essa resposta, temos como objetivo geral analisar os índices encontrados nos anos de 2016, 2017 e 2018. Para isto tem-se como objetivos específicos verificar a situação financeira da empresa através dos índices de Liquidez Geral (LC), Liquidez Corrente (LC), Liquidez Imediata (LI) e Capital Circulante Líquido (CCL). Sendo assim, possível verificar o quanto a situação instável do mercado impactou na organização.

O artigo é composto por cinco seções. Após a introdução é apresentado a referencial teórico, que aborda os aspectos relacionados às instituições financeiras, análise das demonstrações, e os índices. A terceira seção contempla a metodologia da pesquisa. A quarta trata da análise dos dados. Na quinta, apresenta-se a conclusão.

2 FUNDAMENTAÇÃO TEÓRICA

2.1 INSTITUIÇÕES FINANCEIRAS BANCÁRIAS

As instituições financeiras bancárias são órgãos de extrema importância para a economia de um país, visto que a maior parte dos recursos monetários são movimentados através das mesmas, que atuam como intermediadores entre captação e aplicação de recursos, procurando sempre viabilizar e intermediar soluções capazes de atender tanto os agentes superavitários que são aqueles que possuem uma receita maior que as despesas (ASSAF NETO, 2014).

Este setor tem se tido um destaque devido a elevada lucratividade que possuem, esses lucros são provenientes dos serviços que prestam como operações de cartão crédito, empréstimos, entre outros, percebe-se que há um grande volume dessas operações e que as mesmas estão atrelas a taxas de juros (FREGNANI, 2009).

De modo que buscam manter o patrimônio de maneira que seu ativo esteja segurado, e corra o mínimo de risco possível, ou esteja aplicado visando aumentar seu retorno financeiro, quando como tomadores ou agentes deficitários que possui as despesas financeiras maiores

Braz. J. of Develop.,Curitiba, v. 6, n.6, p.35920-35940 jun. 2020. ISSN 2525-8761 que sua receita, ou buscam incrementar seu ativo com recursos de terceiros (ASSAF NETO, 2014).

Tais instituições são normatizadas pelo Conselho Monetário Nacional, este sendo o órgão normativo máximo do sistema financeiro, e são fiscalizadas pelo Banco Central do Brasil.

Em relação ao papel do BACEM Assaf (2014), afirma que:

Atendendo a uma conceituação mais abrangente de sua atuação, pode-se tratar o Banco Central como um banco fiscalizador e disciplinador do mercado financeiro, ao definir regras, limites e condutas das instituições, banco de penalidades, ao serem facultadas pela legislação a intervenção e a liquidação extrajudicial em instituições financeiras, e gestor do Sistema Financeiro Nacional, ao expedir normas e autorizações e promover o controle das instituições e de suas operações. É também considerado um executor da política monetária, ao exercer o controle dos meios de pagamento e executar o orçamento monetário e um banco de governo, na gestão da dívida pública interna e externa. (ASSAF, 2014, p.44)

A partir de 1980, o impacto da globalização e a tecnologia foram peças fundamentais para separar os bancos que estavam adeptos dessas ferramentas (JAYARAMAN, SRINIVASAN e ARUNACHALAM, 2014). O autor supracitado ressalta que foram deixados para trás bancos que não estavam preparados para absorver esse novo contexto, causando assim, a consolidação de muitas instituições financeiras bancárias por meio de fusões, incorporações ou reestruturações.

Em consonância com a literatura, somente as demonstrações contábeis não possuem dados completos para averiguar a situação financeira da empresa e a sua performance no mercado, ademais faz-se necessário conhecer sobre os indicadores e do mesmo modo fazer uma análise (FREGNANI, 2009).

2.2 ANÁLISE DAS DEMONSTRAÇÕES CONTÁBEIS

Analisar as demonstrações financeiras, também chamadas de relatórios contábeis, é de extrema importância, pois na prática contribui de maneira relevante na tomada de decisão, fornece dados consistentes de determinado período para os usuários da contabilidade, serve como base para a percepção de problemas financeiros, mede o desempenho econômico-financeiro, avalia o patrimônio da entidade, dentre outros (MORANTE, 2009).

Braz. J. of Develop.,Curitiba, v. 6, n.6, p.35920-35940 jun. 2020. ISSN 2525-8761

Através da Análise das Demonstrações Contábeis, é possível avaliar o desempenho da gestão econômica, financeira e patrimonial da empresa, quanto aos períodos passados, confrontando-o ou não com metas e diretrizes preestabelecidas. É possível ainda realizar comparações com as tendências regionais ou dos segmentos onde a empresa esteja inserida, determinando também as perspectivas futuras de rentabilidade ou continuidade dos negócios, possibilitando aos gestores tomarem decisões de financiamentos e investimentos, bem como implementarem mudanças de práticas, caso as tendências projetadas sinalizem um cenário não condizente com as políticas até então estabelecidas, ou até mesmo subsidiar o estabelecimento de novos rumos. (SILVA, 2012, p.6)

Considera-se a análise de liquidez (Situação Financeira), rentabilidade (Situação econômica) e endividamento (Estrutura de Capital) como sendo o tripé a ser analisado para verificar se a condição econômico-financeira está equilibrada, e que somente a partir destes é que temos como conhecer e mensurar a situação econômico-financeira de uma empresa (MARION, 2012).

A análise realizada em um balanço patrimonial, por exemplo, baseada em dados consistentes permite uma visão ampla possibilitando um comparativo do passado, presente e futuro de uma organização, sendo decisiva e pontual na tomada de decisão (ASSAF NETO, 2007).

Entende-se que a averiguação dos relatórios contábeis como o Balanço Patrimonial permite vislumbrar e obter conhecimento específico sobre a situação do patrimônio, econômico ou financeiro, auxiliando assim a gerir da melhor maneira a empresa e do mesmo modo poderá ser feita comparações em relação a anos anteriores da empresa ou em relação a outra empresa (AZEVEDO, 2013). De modo que para obter uma análise consistente é de fundamental importância que as informações sejam fidedignas, que haja uma padronização e consolidação das mesmas (SILVA, 2012).

2.3 ÍNDICES

Os índices são ferramenta para facilitar a análise de uma empresa, porquanto estabelece uma relação entre duas variáveis, de modo que os valores e percentuais encontrados conseguem simplificar a situação existente, não sendo possível fazer isso através da observação de todo o conjunto somente (MARION, 2012).

Para Marzzoni e Souza (2020), a curto prazo, é possível a administração de uma empresa mantenha um desequilíbrio financeiro e demostre um bom retorno do investimento. Todavia, a longo prazo é crucial que a organização mantenha um satisfatório equilibrado financeiro e econômico.

Braz. J. of Develop.,Curitiba, v. 6, n.6, p.35920-35940 jun. 2020. ISSN 2525-8761 Segundo Matarazzo (2010) compreende-se que não é o número exacerbado de índices que permitirá conhecer a empresa, contudo, deve-se relacionar um grupo desses indicadores para chegar ao resultado esperado, do mesmo modo um único índice não é capaz de demonstrar a situação da organização, mas é possível através do agrupamento de diferentes índices.

Assim podendo dividir a análise em três partes, em primeiramente procede-se com os cálculos conforme a fórmula existente para cada índice, posteriormente deve se fazer explanação dos resultados auferidos, e por fim é essencial fazer a avaliação dos valores encontrados, constando se são favoráveis ou desfavoráveis para a empresa (MARION, 2012). Nesse sentindo os índices capazes de verificar a possibilidade das empresas para cumprir com suas obrigações de curto e longo prazo são: liquidez geral, imediata, corrente e seca, (SOUZA, 2014).

O índice de Liquidez Geral busca demonstrar a capacidade da entidade para efetuar quitação de suas dívidas, levando em consideração o ativo circulante e realizável a longo prazo, uma vez que estes serão o que é convertido em espécie, fazendo a relação com as obrigações a serem cumpridas de curto e longo prazo, ou seja, o passivo circulante e não circulante, (CAMPOS, COSTA e CANITO, 2018).

Nesse sentido torna-se imprescindível conhecer esse índice, pois é através dele que será possível verificar o estado da saúde financeira da organização (SANTOS, 2017). Assim a fórmula para se chegar ao resultado é descrita a seguir (SILVA, 2009).

Liquidez Geral =

Ativo Circulante + Realizável de Longo Prazo Passivo Circulante + Passivo não Circulante

Assim se o resultado for maior que 1 (um) significa que a empresa tem recursos financeiros em seu ativo suficiente para quitar dívidas que estão presentes no passivo, por outro lado este resultado for menor que 1 (um) implicará uma situação desfavorável para a empresa, devido representar a incapacidade da empresa para liquidação de dívidas (SOUZA, 2014).

O índice de Liquidez Imediata é responsável por medi em porcentagem o quanto a empresa é capaz de liquidar suas dívidas em um prazo extremamente curto, de modo que seja

Braz. J. of Develop.,Curitiba, v. 6, n.6, p.35920-35940 jun. 2020. ISSN 2525-8761 identificar o percentual das obrigações de pequeno período, ou seja o passivo circulante que poderá ser pago de imediato através dos disponíveis (ASSAF NETO, 2007).

Sendo que os disponíveis das empresas são representados pelas contas de caixa, bancos e aplicações de curto prazo (CAMPOS, COSTA e CANITO, 2018). Para isso chega-se ao resultado com a fórmula descrita abaixo (SILVA, 2009).

Liquidez Imediata =

Caixa e Equivalentes de caixa Passivo Circulante

Assim este índice é conservador devido não levar em consideração contas que não foram transformadas em capital ainda, e tem como finalidade averiguar a capacidade de pagamento caso venha ocorrer algum imprevisto financeiro, nesse sentido quanto mais elevado for o resultado desse cálculo melhor será para a empresa.

Já o índice de Liquidez Corrente é utilizado para verificar a aptidão da empresa para conseguir proceder com a liquidação de dívidas de curto prazo, em que o valor ativo circulante é dividido pelo passivo circulante (MARION, 2012). Com isso segundo utiliza-se a fórmula abaixo para encontrar os valores (SILVA, 2009).

Liquidez Corrente =

Ativo Circulante Passivo Circulante

De forma que com resultado encontrado poderá ser mensurado o quanto haverá de ativo para cada R$1,00 (um real) de passivo circulante (PINHEIRO, 2012). Sendo que quanto maior for esse índice melhor e fácil será para a entidade arcar com necessidades para capital de giro, (ASSAF NETO, 2007).

A análise do Capital Circulante Líquido torna-se relevante, pois equivale-se como base para averiguar se a organização possui equilíbrio financeiro (PINHEIRO, 2012). Tendo por finalidade demonstrar o quanto a empresa tem de diferença entre o ativo circulante menos o passivo circulante, sendo que em curto prazo (SANTOS, 2017). Sendo o valor residual entre

Braz. J. of Develop.,Curitiba, v. 6, n.6, p.35920-35940 jun. 2020. ISSN 2525-8761 ativo circulante menos o passivo circulante, dado pela fórmula a seguir (MARTINS, MIRANDA e DINIZ, 2014).

De forma que quando ativo circulante estiver maior que o passivo circulante irá significar que o capital de giro é favorável, ou seja, é positivo, por outro sendo a situação inversa da descrita, representará uma situação desfavorável para a entidade, devido está contido com terceiros, sendo assim negativo (SANTOS, 2017).

3 METODOLOGIA

Esta seção da pesquisa evidência os métodos, técnicas e procedimentos a serem utilizados para realizar o trabalho, além de discriminar os objetivos e abordagem problema. A metodologia possui uma função peculiar que possibilitar a organização dos meios a serem utilizados, para que assim seja possível encontrar soluções ou uma resposta para o problema proposto (BEUREN, 2006).

Quanto ao objetivo da pesquisa, a mesma classifica-se como descritiva, por visa identificar as características de determinada população ou fenômeno (GIL, 2008). De modo que o objetivo é analisar neste estudo alguns índices da instituição financeira Banco da Amazônia com atuação a nível regional e nacional, realizando um comparativo dos índices entre os anos de 2016 -2018.

Com relação aos procedimentos, o presente estudo caracteriza-se como documental. Sendo feita baseada em documentos que estão terminados, mas que ainda necessitam serem analisados e as informações melhoradas, atingindo assim o objetivo da pesquisa (FERRARI, 1974). Compreende-se que nesse tipo de pesquisa os documentos são investigados com o propósito de descrever e comparar usos e costumes, tendências, diferenças e outras características (CERVO, BERVIAN e SILVA, 2007).

Já a abordagem do problema caracteriza o estudo como quantitativo. Onde os dados coletados serão analisados de forma numérico e estatístico sendo assim, definida como uma pesquisa quantitativa.

Braz. J. of Develop.,Curitiba, v. 6, n.6, p.35920-35940 jun. 2020. ISSN 2525-8761 Na pesquisa quantitativa os dados podem ser mensurados e com isso as informações podem ser apresentadas numericamente, produzindo assim opiniões e dados passíveis da análise desejada (PEREIRA, 2012).

Segundo Cano (2012) alcançar uma mensuração concisa é a prioridade das pesquisas quantitativas, pois permite comparar a frequência dos fenômenos. Dentre as características deste tipo de pesquisa “é que os procedimentos atingem maior grau de padronização e podem ser prontamente comunicados (tipo e tamanho da amostra, etc.) de forma que possam ser replicados ou contestados com maior facilidade. ” (Cano, 2012, p. 109).

Para Oliveira (2001, p. 160), “[...] universo é o conjunto de seres animados ou inanimados que apresentam pelo menos uma característica em comum [...]”. A amostra do estudo caracteriza-se por uma amostra populacional, composta pela população. Nesse sentido a empresa utilizada foi o Banco da Amazônia.

Os dados utilizados foram retirados do Balanço Patrimonial da empresa, disponibilizados no site da B3, sendo assim, os dados são secundários. Uma vez que as informações que são retiradas de relatórios, arquivos, plataforma de dados e outros, são considerados secundários (MARTINS; THEÓPHILO, 2009).

Com o intuito de encontrar informações necessárias para a pesquisa, foram realizados o cálculo dos índices de Liquidez Corrente, Liquidez Corrente e Liquidez Imediata, e pôr fim do Capital Circulante Líquido.

Primeiramente os dados do Balanço Patrimonial (BP), foram elencados em planilha eletrônica do software Excel. Em seguida foram criadas tabelas com as fórmulas para fazer os cálculos e encontrar os índices, as informações necessárias foram extraídas das contas do BP.

Posteriormente esses cálculos e resultados foram distribuídos em quadros no Word, auxiliando assim na compreensão e análise dos índices encontrados, além disso, também foram criados gráficos comparativos entre os períodos, mostrando o resultado positivo ou negativo.

4 ANÁLISE DOS RESULTADOS

Para averiguar os indicadores foram extraídas as informações do Balanço Patrimonial da empresa dos anos de 2016, 2017 e 2018. Assim posteriormente após a coleta desses dados fez-se o cálculo e análise dos Índices de Liquidez, que foram: Liquidez Geral, Corrente, Imediata e Capital Circulante Líquido, conforme a fórmula de cada.

Braz. J. of Develop.,Curitiba, v. 6, n.6, p.35920-35940 jun. 2020. ISSN 2525-8761 Esses índices são os responsáveis por medir a capacidade do ativo frente às obrigações que poderão surgir em determinadas circunstâncias. Do mesmo modo serve para a empresa buscar estratégias para melhorar cada vez mais.

Quando se trata de uma análise financeira, implica em verificar a situação da empresa em relação as dívidas que existam ou venham a ocorrer em um curto e longo prazo. Dessa forma, no quadro 1 podemos verificar o valor da Liquidez Geral no ano de 2016.

Quadro 1 – Liquidez Geral de 2016

LG= 4.688.050 + 7.120.436 = 11.808.486 = 1,16 6.201.464 + 3957.470 10.158.934

Fonte: Elaborado pelos autores (2020).

Para encontrar o resultado primeiramente soma-se o valor do ativo circulante mais o realizável longo prazo e em seguida divide pela soma entre passivo circulante e o não circulante.

É possível assim observar que a empresa apresenta um bom índice, uma vez que nesse período a entidade dispõe de aproximadamente R$ 1,16 para quitar obrigações. Estando assim acima de um real que é mínimo que se precisa para liquidação dessas dívidas.

Em continuidade no quadro 2 encontra-se o índice de liquidez geral do ano subsequente, ou seja, de 2017.

Quadro 2 – Liquidez Geral de 2017

LG= 5.554.987 + 8.307.632 = 13.862.619 = 1,13 7.696.583 + 4.518.087 12.214.670

Fonte: Elaborado pelos autores (2020).

Observando o resultado é notável que o índice permanece favorável para a empresa, em que para cada R$1,00 de dividas a empresa possui aproximadamente R$1,13 para efetuar o pagamento, excedendo assim o valor de maneira positiva. Todavia em comparação ao período anterior há um pequeno decréscimo.

Braz. J. of Develop.,Curitiba, v. 6, n.6, p.35920-35940 jun. 2020. ISSN 2525-8761

Quadro 3 – Liquidez Geral de 2018

LG= 5.300.829 + 11.310.609 = 16.611.438 = 1,10 10.009.430 + 5.057.353 15.066.783

Fonte: Elaborado pelos autores (2020).

Verifica-se que para cada R$1,00 de dívidas, a entidade possui neste período R$1,10 aproximadamente, esse valor é favorável para a empresa, no entanto percebe-se o aumento uma pequena diminuição do valor em relação aos demais anos.

Em seguida é realiza uma comparação entre os anos, para que assim seja possível observar de maneira ampla as mudanças.

Gráfico 1 – Comparação da Liquidez Geral do ano de 2016 a 2018

Fonte: Elaborado pelos autores (2020).

Fazendo uma comparação entre esses anos estudados no Gráfico 01, podemos verificar que durante esses anos todos tiveram um bom desempenho. Conseguindo quitar as obrigações de curto e longo prazo, pois apresentaram índices superiores a R$1,00.

Por outro lado, percebe-se que o valor desses índices vem regredindo, pois no ano de 2016 teve-se uma Liquidez Geral de aproximadamente R$1,16 em 2017 de R$1,13 e já no ano de 2018 de R$1,10.

Desse modo torna-se importante o acompanhamento desse índice para que o mesmo não deixe de apresentar valores positivos futuramente.

Braz. J. of Develop.,Curitiba, v. 6, n.6, p.35920-35940 jun. 2020. ISSN 2525-8761 Por conseguinte, é realizado o cálculo e análise da Liquidez Corrente dos anos que estão sendo estudados. Por meio desse indicador percebe-se o quanto do Ativo Circulante existe para cumprir com o Passivo Circulante em curto prazo, assim para encontrar o resultado divide-se ativo circulante pelo passivo circulante.

Nesse sentido quanto maior for o resultado encontrado mais satisfatório será a empresa. A seguir no quadro 4, é demonstrado o resultado do ano de 2016.

Quadro 4 – Liquidez Corrente de 2016

LC= 4.688.050 = 0,76 6.201.464

Fonte: Elaborado pelos autores (2020).

O resultado encontrado foi de 0,76. O valor é ruim para a empresa, pois significa que para cada R$1,00 que existir de obrigações de curto prazo, a empresa terá apenas R$0,76, não conseguindo dessa maneira cumprir com suas obrigações de forma total caso houvesse a necessidade.

A liquidez corrente do ano de 2017 é expressa a seguir no quadro 5.

Quadro 5 – Liquidez Corrente de 2017

LC=

5.554.987

= 0,72 7.696.583

Fonte: Elaborado pelos autores (2020).

Assim verifica-se que para cada R$1,00 de dívida externas de curto prazo, tem-se R$0,72 de ativos disponíveis. Sendo desfavorável para a empresa, pois no caso de intempérie a empresa não terá renda suficiente para cobrir esses valores.

O quadro 6 mostra a Liquidez Corrente do ano de 2018.

Quadro 6 – Liquidez Corrente de 2018.

LG=

5.300.829

= 0,53 10.009.430

Braz. J. of Develop.,Curitiba, v. 6, n.6, p.35920-35940 jun. 2020. ISSN 2525-8761 Com base no resultado apresentado verifica-se um resultado negativo, pois a empresa possui para cada R$1,00 de passivo circulante, tem-se apenas R$0,53 de Ativo Circulante, para efetuar compromissos de curto prazo.

Para descobrir o quanto esse valor representa em percentual multiplica-se por 100 (cem) o resultado encontrado. Demonstrando que a empresa possui 53% em disponibilidades para quitar o seu passivo.

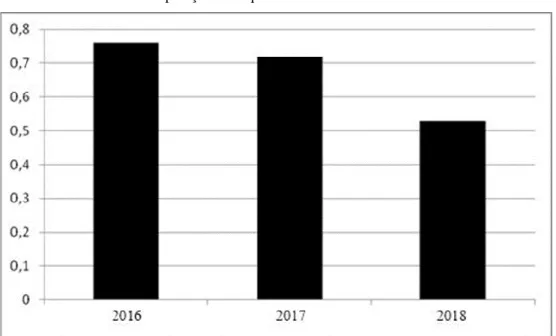

Em seguida faz-se a uma análise comparativa dos anos estudados. O gráfico 2 mostra a situação da Liquidez Corrente ao longo dos anos de 2016 a 2018, e é notável que os resultados encontrados foram insatisfatórios em todos os anos.

Sendo do mesmo modo perceptível que os valores têm piorado a cada ano, isso é observado ao vermos que em 2016 o índice foi de R0,76 e já em 2018 foi de R$0,51.

Assim faz-se necessário que a Banco da Amazônia, vise meios para melhorar, pois a mesma não está sendo capaz de cumprir com suas obrigações dentro de prazos pequenos.

Gráfico 2 – Comparação da Liquidez Corrente do ano de 2016 a 2018.

Fonte: Elaborado pelos autores (2020).

Por conseguinte, é encontrado o índice de Liquidez imediata, constando o quanto a entidade possui em caixa e equivalentes de caixa, em dado momento. Percebendo assim se o Banco da Amazônia possui capacidade para liquidação imediata das contas de curto prazo.

Braz. J. of Develop.,Curitiba, v. 6, n.6, p.35920-35940 jun. 2020. ISSN 2525-8761 Para efetuar o cálculo é retirado do Balanço os valores referentes às disponibilidades e divide-se pelo Passivo Circulante. Assim no quadro 7 vemos o resultado desse índice no ano de 2016.

Quadro 7 – Liquidez Imediata de 2016.

LI=

1.469.473

= 0,10 7.696.583

Fonte: Elaborado pelos autores (2020).

Podemos perceber que para cada R$1,00 de obrigações em curto prazo a empresa possui R$0,10, ou seja, é um péssimo índice pelo fato da empresa conseguir saldar apenas 10% do que contém no total.

Posteriormente o quadro 8 mostra a Liquidez Imediata no ano de 2017, utilizando a fórmula descrita anteriormente.

Quadro 8 – Liquidez Imediata de 2017.

LI=

2.420.512

= 0,24 10.009.430

Fonte: Elaborado pelos autores (2020).

Percebe-se que a empresa continua com o índice muito abaixo do valor que é necessário. Possuindo R$0,24 para cada R$1,00, ou seja, detém apenas de 24% de disponibilidades para pagar o montante do Passivo Circulante.

Em seguida observamos os valores no ano consecutivo, sendo esse expresso no quadro 9 para melhor compreensão.

Quadro 9 – Liquidez Imediata de 2018.

LI= 459.561

= 0,074 6.201.464

Braz. J. of Develop.,Curitiba, v. 6, n.6, p.35920-35940 jun. 2020. ISSN 2525-8761 A empresa neste período possui para cada R$1,00 de dívida R$0,07 de disponíveis para estar cumprindo essa obrigação. Sendo que este valor em percentual representa uma pequena parcela de 7%.

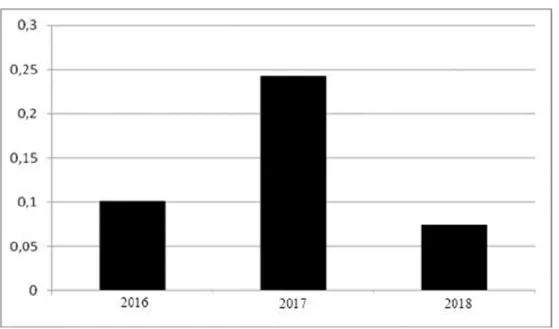

Para melhor visualizar a liquidez imediata faz-se a comparação entre os anos estudados, por meio do gráfico 3 a seguir.

Gráfico 3 – Comparação da Liquidez do ano de 2016 a 2018.

Fonte: Elaborado pelos autores (2020).

Já foi observado anteriormente sobre o valor dos índices da Liquidez Imediata e foi possível notar que em nenhum dos anos a empresa obteve um resultado satisfatório, ou seja, em nenhum período a empresa foi capaz de cumprir as suas obrigações de curto prazo utilizando as disponibilidades.

Se tratando de percentuais nota-se que no ano de 2016 a empresa foi capaz de cumprir com 10%, no ano de 2017 o percentual tem uma elevação expressiva de 24%, mas que ainda não tem o desempenho necessário e no ano de 2018 tem-se uma que do índice em comparação ao ano anterior, em que a empresa obteve um percentual de 7% para cumprir com o Passivo Circulante.

Por tanto, faz-se uma análise do Capital Circulante Liquido para demonstrar a diferença entre o ativo e passivo circulante. Assim primeiramente temos o quadro 10 mostrando os dados de 2016.

Braz. J. of Develop.,Curitiba, v. 6, n.6, p.35920-35940 jun. 2020. ISSN 2525-8761

Quadro 10 – Capital Circulante Líquido de 2016.

CCL = 4.688.050 -

6.201.464 = -1.513.414

Fonte: Elaborado pelos autores (2020).

O resultado encontrado aponta um capital circulante líquido negativo de R$1.513.414. Mostrando uma situação financeira ruim, pois o Passivo Circulante é superior ao Ativo Circulante e consequentemente a empresa não possui capital suficiente para liquidar com dívidas de curto prazo.

Em seguida observa-se o quadro 11 para verificar a situação do ano de 2017.

Quadro 11 – Capital Circulante Líquido de 2017.

CCL= 5.554.987 - 7.696.583 = -2.141.596

Fonte: Elaborado pelos autores (2020).

Percebe-se que existe uma elevação negativa de R$ 2.141.596, assim a empresa possui um capital circulante liquido de terceiros, devido a maior concentração de valor está no Passivo Circulante, tendo assim mais obrigações do que bens e direitos. Sendo que o melhor para a entidade seria possui esse capital próprio, com aumento do Ativo Circulante.

O quadro 12, expressa o Capital Circulante Líquido do ano de 2018.

Quadro 12 – Capital Circulante Líquido de 2018

CCL= 5.300.829 - 10.009.430 = -4.708.601

Fonte: Elaborado pelos autores (2020).

A organização permanece com um CCL negativo, sendo o Passivo Circulante R$4.708.601 maior que o Ativo. Ressaltado assim a incapacidade da empresa frente às obrigações de curto prazo.

Foi possível observar que no período estudado a empresa apresentou de maneira insatisfatória a situação de suas finanças, uma vez que os resultados obtidos foram todos negativos.

Assim a seguir o Gráfico 3 mostra em quanto reais o Passivo Circulante foi maior que o Ativo Circulante, ao logo dos anos.

Braz. J. of Develop.,Curitiba, v. 6, n.6, p.35920-35940 jun. 2020. ISSN 2525-8761

Gráfico 3 – Comparação Capital Circulante Líquido do ano de 2016 a 2018

Fonte: Elaborado pelos autores (2020).

Entre a correlação dos anos é perceptível que há uma evolução significativa desse resultado, ou seja, a cada ano a empresa possui um maior Passivo Circulante ao invés de Ativo, resultando assim que o seu CCL seja de terceiros. Impossibilitando assim, que consiga arcar com as obrigações de curto prazo.

5 CONSIDERAÇÕES FINAIS

O cenário vivido nos últimos anos faz com que seja preciso que os gestores busquem meios para que as organizações consigam resolver seus problemas financeiros, de modo que tais resultados encontrados os auxiliem nas tomadas de decisões. Para isso faz-se necessário que os relatórios contábeis deixem de ser usados apenas com intuito fiscal, mas que sejam utilizados para gerar informações relevantes.

Nesse sentido, o presente trabalho teve como problemática compreender como tem se dado o comportamento dos índices de liquidez do Banco da Amazônia entre os anos de 2016 a 2018. Objetivo foi analisar a situação financeira da organização através dos índices de Liquidez Geral, Liquidez Corrente, Liquidez Imediata e Capital Circulante Líquido.

Com o cálculo da liquidez geral foi possível verificar que nos anos de 2016, 2017 e 2018, a empresa teve o resultado respectivamente de R$1,16, R$1,13 e R$1,10. Dessa forma, concluiu-se que a empresa é capaz de honrar com as suas obrigações, por meio dos bens e direitos, a curto e longo prazo.

Braz. J. of Develop.,Curitiba, v. 6, n.6, p.35920-35940 jun. 2020. ISSN 2525-8761 Em seguida, o cálculo sobre a Liquidez Corrente que não foi satisfatório devido no ano de 2016 por apresentar R$0,76, sendo ainda pior em 2017 com R$0,72 e com um resultado menos satisfatório ainda em 2018 com apenas R$0,53. Posteriormente em relação a Liquidez Imediata, percebe-se em 2016 apresentou apenas R$0,10 para cada R$1,00 de dívida, tendo um aumento em 2017 para R$0,24. E em 2018 houve o menor índice em comparação aos anos anteriores de R$0,07.

Dessa forma, com relação ao indicador analisado os resultados da pesquisa ressalta que a o Banco não conseguiria liquidar suas obrigações financeiras dentro do prazo, utilizando apenas as disponibilidades, caso fosse necessário. Ou seja, a cada ano o Banco possui maior passivo circulante ao invés de ativo circulante, resultando assim que seu capital circulante líquido seja de terceiros, impossibilitando assim que consiga arcar com as obrigações de curto prazo.

Por meio do estudo realizado propiciou concluir que a entidade tem necessidade de uma maior liquidez, para que assim consiga obter maior credibilidade com o mercado. Fazendo-se necessário que os gestores busquem meios de aprimoramento para que a empresa gere mais liquidez e consequentemente melhores índices.

REFERÊNCIAS

ASSAF NETO, A. Estrutura e Análise de Balanços: Um Enfoque Econômico e Financeiro. 8.ed. São Paulo: Atlas, 2007.

ASSAF NETO, A. Mercado Financeiro. 12. ed. Sao Paulo: Atlas, 2014.

AZEVEDO, M. C. Estrutura e Análise das Demonstrações Financeiras. 3. ed.

São Paulo: Alínea, 2013.

BEUREN, I. M.; LONGARAY, A. A.; RAUPP, F. M.; SOUSA, M. A. B. Como elaborar

trabalhos monográficos em contabilidade: teoria e prática. 3ª ed., atual. São Paulo, SP:

Braz. J. of Develop.,Curitiba, v. 6, n.6, p.35920-35940 jun. 2020. ISSN 2525-8761 CAMPOS, M. F. D; COSTA, M. J. G.; CANITO, A. R. R. Análise de Balanço: uma discussão sobre as limitações na interpretação dos índices de liquidez. NEGÓCIOS EM PROJEÇÃO, v. 9, n. 1, p. 14-27, 2018.

CANO, I. Nas trincheiras do método: o ensino da metodologia das ciências sociais no Brasil.

Sociologias, v. 14, n. 31, 2012.

CERVO, A. L.; BERVIAN, P. A.; SILVA, R. Metodologia científica. 6. ed. São Paulo: Pearson Prentice Hall, 2007.

DIAS, E. L. C. A Crise Econômica de 2008 e o Sistema Financeiro Nacional na

Perspectiva pós-Keynesiana. Finanças Públicas – XV Prêmio Tesouro Nacional – 2010.p.36

FERRARI, A. T. Metodologia da ciência. 2. ed. Rio de Janeiro: Kennedy, 1974.

FREGNANI, C. A. Avaliação de Desempenho das Ações Ordinárias dos Principais Bancos de Grande Porte pelo índice de Sharpe, Treynor, Jensen e Modigliani e Modigliani. Dissertação

(Mestrado em Administração) – Pontifícia Universidade Católica de São Paulo, São Paulo,

2009.

GIL, A. C. Métodos e técnicas de pesquisa social. 6. ed. São Paulo: Atlas, 2008.

JAYARAMAN, A. R; SRINIVASAN, M. R.; ARUNACHALAM, R. (). Impact of merger and acquisition on the efficiency of Indian banks: a pre-post analysis using data envelopment analysis. 2014. International Journal of Financial Services Management, 7(1), 1-18. Acessado em: 03/06/2018

JUNIOR, B.; RODRIGUES, G.; TORRES, E. T. F..Analisando a crise do subprime. 2008.

MARION, J. C. Análise das demonstrações contábeis: contabilidade empresarial. 7. ed São Paulo: Atlas, 2012.

Braz. J. of Develop.,Curitiba, v. 6, n.6, p.35920-35940 jun. 2020. ISSN 2525-8761 MARTINS, E; MIRANDA, G. J.; DINIZ, J. A. Análise didática das demonstrações

contábeis. São Paulo: Atlas, 2014.

MARTINS, G. A; THEÓPHILO, C. R. Metodologia da investigação científica para ciências

sociais aplicadas. 2. ed. São Paulo: Atlas, 2009.

MATARAZZO, Dante C. Análise financeira de balanços: abordagem gerencial. 7. ed. São Paulo: Atlas, 2010.

MARZZONI, David Nogueira Silva; SOUZA, Eliana Maria de. Análise das demonstrações contábeis: Uma comparação da Odebrecht antes e depois da Operação Lava Jato. Research,

Society and Development, Itabira, v. 9, n. 7, p. e64973874, abr. 2020. ISSN 2525-3409.

Disponível em: <https://rsd.unifei.edu.br/index.php/rsd/article/view/3874>. Acesso em: 21 maio 2020. doi: http://dx.doi.org/10.33448/rsd-v9i7.3874

MORANTE, A. S. Análise das demonstrações financeiras: aspectos contábeis da

demonstração de resultado e do balanço patrimonial. São Paulo: Atlas, 2009.

OLIVEIRA, S. L. Tratado de metodologia científica. São Paulo: Pioneira, 2001.

PERREIRA, J. M. Manual de Metodologia da Pesquisa Científica. 3. ed. São Paulo: Altlas, 2012.

PINHEIRO, J. L. Mercado de Capitais: fundamentos e técnicas. 6. ed. São Paulo: Atlas, 2012.

SANTOS, J. K. A. Um estudo sobre o comportamento dos índices de liquidez na empresa

Braz. J. of Develop.,Curitiba, v. 6, n.6, p.35920-35940 jun. 2020. ISSN 2525-8761 SILVA, A. A. d. Estrutura, Analise e Interpretação das Demonstrações Contábeis. 3. ed. São Paulo: Atlas, 2012.

SILVA C. A. T. Contabilidade geral. Brasília: CAPES, 2009.

SILVA, C. Crise provoca fechamento de mais de 4 mil fábricas em São Paulo em um ano. Disponível em: <http://economia.estadao.com.br/noticias/geral,crise-provoca-o-fechamento-de-mais-de-4-mil-fabricas-em-sao-paulo-em-um-ano,10000023406> Acesso em: 25 de outubro de 2018.

SOUZA, A. B. Curso de administração financeira e orçamento: princípios e aplicações. São Paulo: Atlas, 2014.

RODRIGUES, E, M. M. J.; SILVA, T. P.; HEIN, N. O uso do índice de força relativa em indicadores financeiros: Um estudo sobre a previsão de insolvência de empresas In.: XXXII

Encontro Nacional De Engenharia De Produção, Bento Gonçalves, 2012. Anais... Bento

Gonçalves: 2012.

ROSA, J. P. Analise vertical e horizontal do indices de liquidez, de endividamento e de resultado de uma empresa de combustíveis localizada na região de Tubarão Santa Catarina.

repositorio.unesc.net, 2015. Disponivel em:

<http://repositorio.unesc.net/bitstream/1/3949/1/J%C3%89SSICA%20PAVANETE%20RO SA.pdf>. Acesso em: 24 Novembro 2018.