Luís Filipe Novais Silva

A Insolvência Bancária e a Crise Financeira

Análise do Banco Crédito Agrícola

outubro de 2018 U m inho | 20 18 Luís F ilipe No vais Silva A Insol

vência Bancária e a Crise F

inanceira Análise do Banco Crédito Ag

rícola

Universidade do Minho

Escola de Economia e Gestão

Relatório de Estágio de Mestrado

Em Economia Monetária, Bancária e Financeira

Trabalho efetuado sob a orientação da

Professora Doutora Natália Pimenta Monteiro

Universidade do Minho

Escola de Economia e Gestão

Luís Filipe Novais Silva

A Insolvência Bancária e a Crise Financeira

Análise do Banco Crédito Agrícola

ii

Declaração

Nome: Luís Filipe Novais Silva

Endereço eletrónico: luisnovaissilva@gmail.com Telefone: 933026112

Cartão de Cidadão Nº: 14601247 0 ZY8

Título do Relatório de Estágio: A Insolvência Bancária e a Crise Financeira: Análise do

Banco Crédito Agrícola

Orientador: Professora Doutora Natália Pimenta Monteiro Ano de conclusão: 2018

Designação do Mestrado: Mestrado em Economia Monetária, Bancária e Financeira

É AUTORIZADA A REPRODUÇÃO INTEGRAL DESTA TESE/TRABALHO APENAS PARA EFEITOS DE INVESTIGAÇÃO, MEDIANTE DECLARAÇÃO ESCRITA DO INTERESSADO, QUE A TAL SE COMPROMETE

Universidade do Minho, 18 de outubro de 2018

iii

“Vivermos no mundo sem tomarmos consciência do significado do mundo é como vaguear numa grande biblioteca sem tocar nos livros." Dan Brown

iv

Agradecimentos

É com enorme alegria e orgulho que findo mais um capítulo da minha formação académica. Fazendo uma reflexão de todo este percurso, fico ainda feliz de saber que não fiz este longo caminho sozinho, ajudando-me a completá-lo. Por isso, descrevo neste espaço, com gratidão, os meus sinceros agradecimentos.

À CCAM de Terras do Sousa, Ave, Basto e Tâmega e, em particular ao Presidente do Conselho Administrativo Dr. Artur Faria e à Dra. Isabel Abreu, que me deram a oportunidade de realização deste estágio, acolhendo-me com grande simpatia e profissionalismo. Agradecer também, a todos os colaboradores que tive o prazer de conhecer e aprender com eles, deixando-me sempre à vontade, fazendo com que me sentisse parte da equipa.

À Professora Doutora Natália Monteiro por ter aceite orientar e apoiar na concretização deste relatório de estágio, apoiando ainda, no enriquecimento e fundamento científico.

À minha mãe, Almerinda Novais, que me proporcionou o enriquecimento da minha formação académica e, com um enorme sacrifício, garantiu a estabilidade necessária para o concretizar da mesma.

Agradecer ainda, à minha família e amigos por todo o apoio manifestado ao longo de todos estes anos, sendo sem dúvida, um grande apoio.

Deixo agora um agradecimento ainda mais especial, à minha namorada Joana Gonçalves que, de forma incondicional, me acompanhou a par e passo todo o desenvolvimento deste projeto e, o facto de o conseguir concluir lhe devo a ela. Sem dúvida que, todo o sucesso que consegui atingir, a ela se deve. Obrigada por fazeres parte da minha vida, obrigada por me ajudares a ser quem sou hoje.

v

Resumo

A crise financeira global, que teve início em 2007 nos EUA, teve e tem um elevado impacto nas nossas vidas. A banca, assim como outros setores da economia Portuguesa, não passou incólume à crise financeira global instalada. Deste modo, para garantir o sucesso do negócio das Instituições Bancárias, é necessário que estas façam uma gestão eficaz dos riscos e do capital, garantindo assim que a probabilidade de falência bancária seja a menor possível.

O presente estudo tem como principal objetivo, utilizando a metodologia Z-Score, avaliar a probabilidade de insolvência do banco Crédito Agrícola e ainda, perceber que influencia teve a crise financeira nesta probabilidade. Complementarmente, pretende-se comparar os resultados obtidos pelo banco Crédito Agrícola com o restante setor bancário. Assim, será possível perceber a posição do banco Crédito Agrícola em relação ao restante setor, ao nível da probabilidade de insolvência.

Os resultados obtidos revelam que após a crise, o banco Crédito Agrícola revelou uma menor probabilidade de falência, comparativamente com o período anterior à crise. Contrariamente, o restante setor bancário demonstrou uma maior probabilidade de insolvência no período temporal após a crise, quando comparado com o período anterior à crise. No entanto, o banco Crédito Agrícola apresentou uma probabilidade de insolvência antes e após a crise menor do que o restante setor bancário.

É possível assim concluir que o banco Crédito Agrícola está bem posicionado comparativamente ao restante setor, revelando uma melhor saúde bancária.

vi

Abstract

The global financial crisis, which began in 2007 in the US, had and has a high impact on our lives. The banking sector, like other sectores of the portuguese economy, didn’t pass unscathed by the global financial crisis. Thus, to ensure the success of the

Banking Institutions business,they need to effectively manage risks and capital, ensuring

that the probability of bank failure is the lowest possible.

The main objective of the present study, using the Z-Score methodology, is to evaluate the probability of insolvency of Crédito Agrícola bank and also to understand the influence of the financial crisis on this probability. In addition, we intend to compare the results obtained by Crédito Agrícola with the rest of the banking sector. Thus, it will be possible to understand Crédito Agrícola position in relation to the rest of the sector, in terms of the probability of insolvency.

The results show that after the crisis, the Crédito Agrícola bank showed a lower probability of bankruptcy, compared to the period before the crisis. Conversely, the remaining banking sector showed a greater probability of insolvency in the post-crisis period compared to the pre-crisis period. However, Crédito Agrícola bank showed a probability of insolvency before and after the crisis smaller than the rest of the banking sector.

It is thus possible to conclude that Crédito Agrícola bank is well positioned compared to the rest of the sector, showing a better banking health.

vii

Índice

Declaração ... ii Agradecimentos ... iv Resumo ... v Abstract ... vi Índice de Figuras ... ix Índice de Tabelas ... x Lista de Abreviaturas ... xi Introdução ... 1Capítulo I – Apresentação da Entidade de Acolhimento ... 3

O Grupo Crédito Agrícola ... 3

Evolução Histórica ... 3

Caixa de Crédito Agrícola Mútuo de Terras do Sousa, Ave, Basto e Tâmega ... 5

Capítulo II – O Estágio ... 7

Objetivos ... 7

Tarefas Desenvolvidas ... 7

Caixa ... 8

Departamento Administrativo e Financeiro ... 9

Departamento de Compliance ... 9

Departamento Jurídico ... 10

Departamento de Análise de Crédito ... 11

Outras Tarefas desenvolvidas ... 11

Capítulo III – Enquadramento Teórico ... 12

A Crise ... 12

A Intervenção no Setor Bancário - O Acordo de Basileia III ... 14

Risco ... 16

Risco no Contexto Bancário ... 16

O Risco Financeiro ... 18 Risco de Crédito ... 18 Risco de Mercado ... 18 Risco de Liquidez ... 19 Capítulo IV - Metodologia ... 20 Amostra... 20

viii

Especificação do Modelo ... 22

Análise Estatística ... 23

Capítulo V – Resultados e Discussão ... 26

Z-Score ... 26 Indicador ROA ... 29 Indicador CAR ... 31 Indicador σ(ROA) ... 34 Capítulo VI - Conclusão ... 37 Referências ... 39 Anexo I ... 42 Anexo II... 43

ix

Índice de Figuras

Figura 1 - Tipos de riscos na atividade bancária (Amaral, 2015). ... 17

Figura 2 - Evolução temporal do Z-Score. ... 26

Figura 3 - Evolução temporal do ROA (%). ... 29

Figura 4 - Evolução temporal do CAR (%). ... 32

x

Índice de Tabelas

Tabela 1 - Evolução Histórica da CCAM Terras do Sousa, Ave, Basto e Tâmega... 6

Tabela 2 - Bancos com maior representatividade no setor bancário português, 2017. ... 21

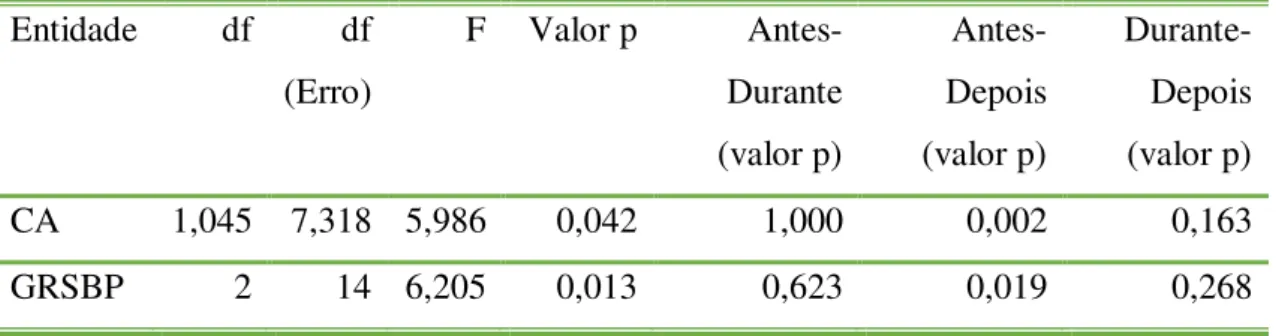

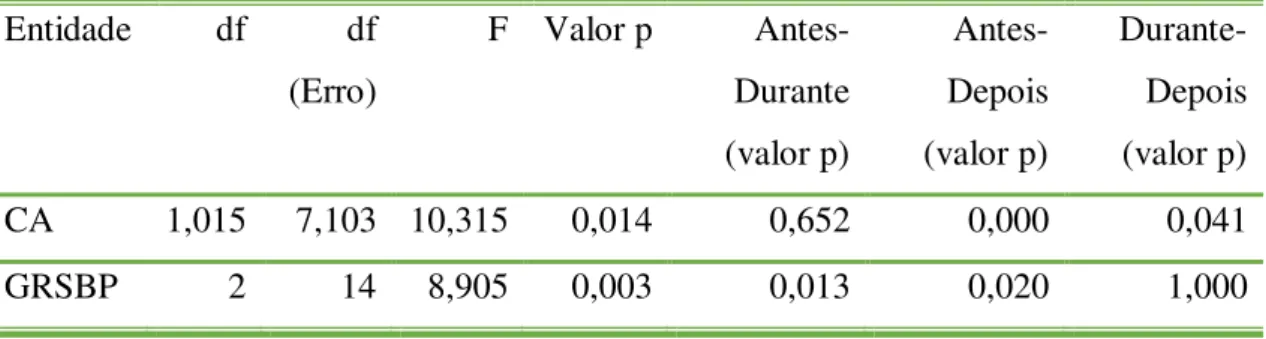

Tabela 3 - Análise estatística do Z-Score (ANOVA para medidas repetidas). ... 28

Tabela 4 - Análise estatística do Z-Score entre o CA e GRSBP. ... 28

Tabela 5 - Análise estatística do ROA (ANOVA para medidas repetidas). ... 31

Tabela 6 - Análise estatística do ROA entre o CA e GRSBP. ... 31

Tabela 7 - Análise estatística do CAR (ANOVA para medidas repetidas). ... 33

Tabela 8 - Análise estatística do CAR entre o CA e GRSBP. ... 33

Tabela 9 - Análise estatística do σ(ROA) (ANOVA para medidas repetidas). ... 35

Tabela 10 - Análise estatística do σ(ROA) entre o CA e GRSBP. ... 36

Tabela 11 - Estatísticas descritivas. ... 42

xi

Lista de Abreviaturas

APB – Associação Portuguesa de Bancos BCE – Banco Central Europeu

BES – Banco Espírito Santo

BPI – Banco Português de Investimento BPN – Banco Português de Negócios BPP – Banco Privado Português CA – Crédito Agrícola

CAR – Capital Assets Ratio

CCAM – Caixa de Crédito Agrícola Mútuo

CCAM TSABT – Caixa de Crédito Agrícola Mútuo de Terras do Sousa, Ave, Basto e

Tâmega

CE – Comissão Europeia

CGD – Caixa Geral de Depósitos

DP – Desvio Padrão

Df - Degrees of Freedom

ENI – Empresário em Nome Individual

FENACAM – Federação Nacional das Caixas de Crédito Agrícola Mútuo FGCAM – Fundo de Garantia do Crédito Agrícola Mútuo

FMI – Fundo Monetário Internacional

GRSBP – Grupo Representativo do Setor Bancário Português IES – Informação Empresarial Simplificada

IREF – Iniciativa de Reforço de Estabilidade Financeira LCR – Liquity Coverage Ratio

NB – Novo Banco

NIB – Número de Identificação Bancária NSFR – Net Stable Funding Ratio

PAEF – Programa de Assistência Económica e Financeira

PBC/FT – Prevenção de Branqueamento de Capitais e do Financiamento ao Terrorismo

PEP – Pessoa Exposta Publicamente

PIB – Produto Interno Bruto

xii

ROA – Return On Assets

SIBAL – Sistema Integrado de Balcão

SICAM – Sistema Integrado do Crédito Agrícola Mútuo

SIGA – Sistema de Informação e Gestão de Alerta

Introdução

Para garantir a proficiência do negócio de uma Instituição Bancária, é fundamental alcançar o equilíbrio entre os riscos a que a Instituição está sujeita e os lucros que se pretendem alcançar. Embora a gestão de riscos seja uma das tarefas mais desafiadoras e importantes de um banco, a gestão eficaz dos riscos nem sempre consegue garantir que a Instituição Bancária é capaz de evitar perdas. Para que o banco seja bem-sucedido, é necessário também garantir a gestão eficaz do capital.

A gestão de risco em Instituições Bancárias tem suscitado o interesse da comunidade científica na última década. A debilidade do sistema bancário financeiro é um dos riscos mencionados pelo Fundo Monetário Internacional para a economia nacional. Apesar das implicações da má gestão do Banco Português de Negócios (BPN) e do Banco Espírito Santo (BES) pareça já estar ultrapassada, segundo esta entidade internacional, a instabilidade continua a existir. Desde o acordo de Basileia I, em 1988, foram implementadas estratégias de regulação para evitar problemas de falência bancária, sendo que esta visão permaneceu nos acordos de Basileia posteriores (o último, Basileia III, em 2011).

Este trabalho surge como consequência do estágio curricular, no âmbito do Mestrado em Economia Monetária, Bancária e Financeira, realizado na Caixa de Crédito Agrícola Mútuo de Terras do Sousa, Ave, Basto e Tâmega, e tem como objetivo comparar a probabilidade de falência do Crédito Agrícola entre os períodos antes da crise financeira, durante a crise financeira e depois da mesma. É ainda um objetivo deste trabalho perceber as diferenças, no que diz respeito à probabilidade de falência, entre o Crédito Agrícola e o restante setor bancário, bem como as variáveis que motivam estas diferenças. Para além disso, pretende-se perceber que indicadores do banco Crédito Agrícola que estão a influenciar esta probabilidade ao longo do tempo.

Inicialmente será apresentada uma breve descrição do Grupo Crédito Agrícola, e em particular da Caixa de Crédito Agrícola Mútuo de Terras de Sousa, Ave, Basto e Tâmega, bem como das atividades desenvolvidas ao longo do período de estágio. De seguida será apresentada uma revisão de literatura que abordará o surgimento da crise financeira e respetivo desenvolvimento, assim como o impacto da mesma no setor bancário. Posteriormente, será descrita a metodologia utilizada para determinar a probabilidade de insolvência bancária, tal como os indicadores bancários utilizados neste

2

mesmo método. Serão ainda descritos todos os testes estatísticos utilizados para analisar os dados recolhidos, acompanhado pela devida justificação de utilização do mesmo. Por fim, serão apresentados os resultados obtidos com análise estatística do método utilizado e respetiva discussão.

3

Capítulo I

– Apresentação da Entidade de Acolhimento

O Grupo Crédito Agrícola

O Grupo Crédito Agrícola é dos principais grupos financeiros portugueses, e que atualmente é composto por 82 Caixas de Crédito Agrícola Mútuo, titulares de aproximadamente 700 Agências espalhadas pelo território nacional, com mais de 400 mil Associados e 1 200 000 Clientes (Crédito Agrícola, 2017b).

O Grupo CA é um conhecedor profundo do tecido empresarial nas várias regiões onde atua, sendo um motor de desenvolvimento local. Procura entender e satisfazer as necessidades dos clientes particulares oferecendo-lhes as melhores soluções, prestando um amplo leque de produtos e serviços para todos os segmentos, com a peculiaridade de as soluções oferecidas serem adaptadas às realidades locais, o que lhes confere uma vantagem competitiva (Crédito Agrícola, 2017b).

São um Grupo Financeiro com base cooperativa enraizado nas comunidades locais ressaltando a solidez, confiança, proximidade e modernidade nos seus produtos e serviços, com capacidade de satisfazer todas as necessidades financeiras e de proteção das famílias, negócios e empresas que, para o Grupo CA, são fatores críticos de sucesso numa relação privilegiada com os seus clientes. Procuram um equilíbrio entre a captação de poupanças e a concessão de crédito às famílias e empresas, assim como no apoio às Instituições sem fins lucrativos (Crédito Agrícola, 2017b).

Evolução Histórica

O primórdio das Caixas de Crédito Agrícola está associado às Santas Casas da Misericórdia, fundadas em 1498. Posteriormente, sensivelmente três séculos depois, em 1778, a Misericórdia de Lisboa torna-se a primeira a conceder empréstimos aos agricultores, servindo de exemplo para as outras Misericórdias (Crédito Agrícola, 2017a).

O nascimento do Crédito Agrícola acabaria por surgir a 1 de março de 1911, poucos meses depois da implementação da República, afirmando-se desde já, como uma instituição voltada para os agricultores. As Caixas de Crédito Agrícola Mútuo aumentaram durante os anos 20, com o esforço de inúmeros agricultores. Contudo, acabariam por sofrer um revés com a crise bancária e económica dos anos 30, provocando uma estagnação na sua evolução (Crédito Agrícola, 2017a).

4

A Revolução dos Cravos, em 1974, transformou o sistema político português, contribuindo para a autonomização, expansão da sua implementação e para alargarem a sua atividade, à imagem do modelo de desenvolvimento do Crédito Agrícola Mútuo em vários países europeus. Estas alterações, acabariam por levar à criação da FENACAM, Federação Nacional das Caixas de Crédito Agrícola Mútuo, cuja missão principal era o apoio e representação nacional e internacional das suas Associadas (Crédito Agrícola, 2017a).

Em 1982, as Caixas deixaram de estar sob tutela da Caixa Geral de Depósitos (CGD), tornando-se independentes. Posteriormente, em 1984, edificou-se a Caixa Central e, em 1987, com o intuito de garantir a solvabilidade do sistema, é instituído o Fundo de Garantia do Crédito Agrícola Mútuo (FGCAM) que, ainda hoje, é constituído por todas as Caixas Associadas. Também foi adotado um Sistema Integrado do Crédito Agrícola Mútuo (SICAM), sendo um sistema assente no conjunto formado pela Caixa Central e pelas suas associadas, mas é a Caixa Central que exerce funções de liderança em assuntos de orientação, fiscalização e representação financeira do SICAM. Este enquadramento, implicou uma significativa expansão do Crédito Agrícola durante a década de 80 (Crédito Agrícola, 2017a).

Os anos 90 ficaram marcados pela clara tentativa de diversificação nos produtos e serviços financeiros prestados pelo Grupo Crédito Agrícola, criando diferentes empresas especialistas em diversos ramos: como gestão de fundos de investimento, seguros (vida e não vida) e assessoria financeira (Crédito Agrícola, 2017a).

No novo milénio, com toda a modernidade e sofisticação característica do momento, trouxe novas ambições para o Grupo. Em 2004, proporcionaram uma significativa revolução interna, com um programa de modernização mais incidente a nível tecnológico, com clara aposta na flexibilidade organizativa e na excelência de resposta às necessidades dos clientes. Em 2006, o CA que detém uma identidade histórica associada a uma realidade de cooperativa rural, adotou uma nova imagem, renovando e alargando a sua realidade para uma realidade urbana, com um conjunto de ofertas competitivas de soluções de produtos e serviços (Crédito Agrícola, 2017a).

O ano 2011 teve um significado especial para o Grupo CA, comemorando o seu centenário. Centenário esse, marcado pelo apoio ao desenvolvimento económico social das muitas regiões e comunidades do nosso país (Crédito Agrícola, 2017a).

Em 2013, apresenta a sua nova assinatura “O Banco Nacional com Pronúncia

5

qualquer outra instituição financeira, as pessoas e as várias regiões do país, contribuindo para o desenvolvimento socioeconómico local (Crédito Agrícola, 2017a).

Mais recentemente, em 2015, o Grupo CA é lhe dado o devido reconhecimento e valor, sendo-lhe atribuído várias distinções em diferentes áreas: na banca, seguros e fundo de investimento. Destaque para o estudo “Top 1000 World Banks”, realizado pela revista britânica The Banker, que considera o Grupo como o terceiro mais sólido a operar em Portugal e o primeiro de capitais exclusivamente nacionais. Já o ano de 2016, para além de mais distinções ao Grupo CA, ficou marcado pela abertura da primeira Agência do Crédito Agrícola na Região Autónoma da Madeira (Crédito Agrícola, 2017a).

Caixa de Crédito Agrícola Mútuo de Terras do Sousa, Ave, Basto e

Tâmega

As Caixas de Crédito Agrícola são instituições de crédito, com base cooperativa, que contribuem em diversos níveis: económico, social, cultural e desportivo. A Caixa de Crédito Agrícola Mútuo de Felgueiras nasceu em 1985 com esse mesmo propósito, fomentar e relançar o setor agrícola da região (Crédito Agrícola, 2018b).

Com a evolução histórica, continuo crescimento e sucessivos processos de fusão, ilustrados na Tabela 1, levaram à alteração da sua denominação social, em 1999, para Caixa de Crédito Agrícola Mútuo de Terras do Sousa, Ave, Basto e Tâmega (CCAM TSABT), tendo em conta os conselhos e a região que passou a abranger (Crédito Agrícola, 2018b).

Posteriormente, tendo em consideração a proximidade, os custos suportados pelas agências e face à inovação tecnológica, as agências de Ponte e S. Torcato foram encerradas, passando a ter uma Agência no Conselho de Guimarães. Sendo assim, a CCAM de Terras de Sousa, Ave, Basto e Tâmega conta com 11 agências na atualidade (Crédito Agrícola, 2018b).

6

Tabela 1 - Evolução Histórica da CCAM Terras do Sousa, Ave, Basto e Tâmega.

Data Evento

1988 Inauguração Sede Social / Abertura da 1ª Agência - Felgueiras 1989 Expansão Abertura da 2ª Agência - Lixa

1990 Expansão Abertura da 3ª Agência - Torrados

1991 Fusão Incorporação da Congénere de Celorico de Basto – 4ª Agência

1997 Expansão Abertura da 5ª Agência – Barrosas Abertura da 6ª Agência – Lousada

1999 Fusão Incorporação da Congénere de Amarante – 7ª Agência 2003 Expansão Abertura da 8ª Agência - Vizela

2006 Fusão Incorporação da Congénere de Fafe – 9ª Agência

2008 Inauguração

Expansão

Nova Sede Social / Abertura da 10ª Agência – Praça da

República - Felgueiras

2009 Fusão Incorporação da Congénere de Guimarães (Guimarães, Ponte e S. Torcato) – 11ª, 12ª e 13ª Agência

2010 Inauguração Novas instalações da Agência de Guimarães

Fonte: Crédito Agrícola. (2018). Institucional. Disponível em:

7

Capítulo II

– O Estágio

Objetivos

Conforme acima aludido, tive a oportunidade de concretizar um estágio curricular na sede administrativa da Caixa de Crédito Agrícola Mútuo de Terras do Sousa, Ave, Basto e Tâmega, localizada em Felgueiras, no distrito do Porto, e que decorreu entre os dias 2 de janeiro de 2018 e 29 de junho do mesmo ano. Esta é uma Caixa com um crescimento sustentável e resultados sólidos, que têm feito frente à recente crise, contribuindo fortemente para o crescimento consistente de todo o grupo Crédito Agrícola. Os objetivos do estágio curricular foram definidos através de duas diretrizes: com a Professora Doutora Natália Monteiro, orientadora interna, onde se delineou e idealizou o projeto e objetivo de estudo; e com o presidente Dr. Artur Faria e a Dra. Isabel Abreu, representantes e orientadores da entidade de acolhimento, contribuindo para que o estágio se desenrolasse de uma forma estruturada e progressiva, tendo estas sido de grande relevância para que se alcançasse os objetivos pretendidos.

Nesta conjuntura, os objetivos a alcançar sintetizam-se aos seguintes:

• Adquirir uma visão geral do funcionamento da banca comercial;

• Conhecer as várias ofertas que o banco proporcionava e opera;

• Desenvolver competências analíticas.

Tarefas Desenvolvidas

Durante o período de estágio foram realizadas diversas atividades, sendo o seu grande objetivo o de prestar auxílio aos colaboradores. Entre elas, atividades de front

office, ou seja, atendimento ao cliente, mas principalmente, atividades de back office nos

departamentos administrativo e financeiro, compliance, análise de crédito e jurídico. Para além das diversas tarefas desenvolvidas e que irei expor de seguida, tive ainda a enorme satisfação e o privilégio de ter sido convidado pelo Presidente do Conselho de Administração da CCAM o Dr. Artur Faria, a presenciar a uma reunião de apresentação de resultados da CCAM relativo ao exercício do ano transato, com a presença de todos os colaboradores e onde se projetou os planos e objetivos para o novo ano. E ainda, à Assembleia Geral Ordinária, ponto alto e de enorme importância para a CCAM devido à sua essência, tendo em conta que é nesta assembleia que se discute e se

8

aprova o Relatório de Gestão e das Constas da Caixa Agrícola relativamente ao ano transato. Esta serve ainda para discussão de varadíssimos assuntos de interesse para a Caixa, sendo sempre necessária a aprovação dos seus associados.

Caixa

Apesar de o estágio se ter desenrolado na Sede Administrativa, esta tem um pequeno balcão para atendimento ao público, o que permitiu ter uma experiência e visão das atividades bancárias de front office.

O caixa, designação do funcionário que desempenha a função de atendimento ao público, tem que, diariamente, proceder a uma série de movimentos específicos que são realizados através do Sistema Integrado de Balcão (SIBAL). No início do dia é necessário realizar a abertura do balcão, para que se possa realizar as transações disponíveis ao balcão. De seguida, verifica-se: a existência de cheques depositados para cobrança; a existência de cheques rejeitados anteriormente depositados; se existem clientes em situação de atraso e, a existência de descobertos (não autorizados), contactando-se o cliente para regularização da situação.

No fim do dia, realiza-se o fecho da compensação, isto é, depósito de cheques para cobrança, confirmando-se as quantidades e o seu valor. Através da aplicação Quiosque é efetuada a leitura dos cheques, com a sua digitalização, e realizada a sua remessa. Os cheques originais são enviados para o Serviço de Compensação da Caixa Central em conjunto com os cheques das diversas agências. De seguida realiza-se o fecho da caixa, sendo necessário realizar a contagem do numerário existente em caixa, efetuando-se a separação das notas aptas e não aptas e, por fim, procede-se o seu envio para o tesoureiro. De ressalvar que, caso haja diferenças, o sistema não permite a conclusão do fecho de caixa, obrigando a uma nova verificação. Após este procedimento, o tesoureiro realiza um processo semelhante, com a contagem do numerário em cofre e, não existindo irregularidades, procede-se ao fecho do balcão.

No atendimento ao cliente, as principais transações realizadas foram: o depósito de cheques e numerários, transferências bancárias, levantamentos, pagamento de cheque, atualização de caderneta, pagamento à Segurança Social e ao Estado. De forma muito esporádica, ainda tive a oportunidade de acompanhar a abertura de cliente e conta, auxiliando em todo o processo.

9

Departamento Administrativo e Financeiro

Neste departamento, as generalidades das atividades desenvolvidas tinham como principal foco a área contabilística. Uma das atividades desenvolvidas foi o preenchimento do formulário de Informação Empresarial Simplificada (IES). Esta, consiste na prestação de informação de essência contabilística, fiscal e estatística da empresa a diversas entidades públicas diferentes. A IES trata-se de uma obrigação legislativa que visa uma economia portuguesa mais competitiva e transparente, obtendo-se uma visão global do mercado português e uma visão mais fidedigna da evolução do mesmo (Informação Empresarial Simplificada, consultado em maio de 2018).

Na área contabilística também efetuei o lançamento contabilístico de faturas, ou seja, posteriormente à averiguação por parte da administração, a contabilidade procede à contabilização das faturas, debitando a conta da CCAM e creditando a conta personalizada do fornecedor, esta conta é intitulada de “conta de passagem” pois, serve para efeitos contabilísticos, permanecendo o dinheiro na conta até ao momento em que a fatura é realmente paga. Nos casos em que as faturas se tratem de fornecedores que pertencem ao Grupo Crédito Agrícola, respetivamente a CA Serviços, CA Informática, FENACAM e Caixa Central, são processadas automaticamente pelo sistema central. Contudo, os movimentos efetuados são registados manualmente na fatura, guardando-se uma cópia da mesma na pasta trimestral correspondente, já a original é guardada no serviço do dia.

Departamento de Compliance

Este departamento tem como função zelar pelas boas práticas de funcionamento do sistema interno da instituição, mitigando os riscos, assegurando o cumprimento de leis e regulamentos existentes. Devido à complexidade e extensão de tarefas que a função acarreta, foi nesta área que desenvolvi tarefas mais variadas e com maior duração temporal.

A principal atividade desenvolvida neste departamento concentrava-se na validação de dossier de conta e cliente, isto é, depois da abertura ou alteração de conta ou cliente, as agências submetem os documentos relativos a essas operações numa plataforma interna de gestão documental. Após este processo, é necessário analisar se os documentos e os desígnios estão em conformidade, validando o processo em caso assertório ou, em caso contrário, devolve-se á agência com as devidas anotações das inconformidades a corrigir.

10

Outra das atividades desenvolvidas, era o controlo e Prevenção do Branqueamento de Capitais e do Financiamento ao Terrorismo (PBC/FT). Sempre que ocorre um

movimento no balcão num montante igual ou superior a 15 000,00€, seja esse movimento

um depósito, levantamento ou transferência, o sistema imprime automaticamente dois documentos: a declaração de origem e destino de fundos, preenchido e assinado pelo cliente; e o dever de diligência, preenchido pelo responsável de agência. Estes documentos são anexados ao comprovativo de transação, sendo posteriormente submetidos no Sistema de Informação e Gestão de Alertas (SIGA) para análise do

complience.

Ainda no âmbito da PBC/FT, e através da ferramenta SIOPEIA, cria alertas com deteções de pessoas com estatuto de Pessoa Exposta Publicamente (PEP), Pessoa de Interesse Especial ou Sancionado, aquando da abertura ou alteração de cliente. Este tipo de alerta deve-se à simultaneidade de dados do cliente, seja ele nome, data de nascimento, entre outros, numa lista de dados que integra pessoas com cargos públicos, pessoas com sanções ou investigadas, etc. Assim sendo, após a deteção, é necessário comparar os dados do cliente com os dados fornecidos pela ferramenta, para despistar ou confirmar a correspondência, comunicando na própria ferramenta as ilações retiradas.

Departamento Jurídico

O foco das atividades realizadas neste departamento era relacionado com o tratamento das penhoras. Este processo era requisitado eletronicamente através de um agente de execução, ou pedidos de informação por parte da Segurança Social, Autoridade Tributária e Câmara Municipal. A instituição está obrigada a fornecer este tipo de informação às entidades competentes que a solicitam.

Desde a comunicação por parte das entidades, a instituição dispõe de dois dias úteis para comunicar uma das seguintes informações: inexistência de conta ou saldo nulo; saldo impenhorável, quando inferior ao salário mínimo nacional; ou, o montante bloqueado. O agente de execução solicita também que se bloqueie os saldos bancários dos quais o executado é titular, exceção feita a contas onde este é representante legal ou procurador. Existindo saldo nas contas, este deve ser bloqueado salvaguardando sempre o montante correspondente ao salário mínimo nacional. Esta salvaguarda não se aplica a contas do tipo Empresas ou Empresário em Nome Individual (ENI), só em contas do tipo particular.

11

Após o bloqueio dos saldos e receção da informação por parte das entidades, estas comunicam o procedimento a seguir: levantar ou convertê-lo em penhora. No primeiro, o cativo é eliminado do sistema, enquanto o segundo é alterado no sistema, transformando-se numa penhora. Após a formalização da penhora, as entidades podem solicitar a transferência do montante cativo, para isso, fornecem o Número de Identificação Bancária (NIB) para o efeito.

Departamento de Análise de Crédito

Em relação ao departamento de Análise de Crédito a minha intervenção foi maioritariamente acompanhamento dos processos, de modo a entender a sua dinâmica. A maior intervenção é respetiva aos processos Capitalizar. Esta linha é um financiamento que visa o apoio às Pequenas e Médias Empresas (PME), com condições mais vantajosas para estas, e que são resultado de uma parceria assinada entre o IAPMEI, as Sociedades de Garantia Mútua e a PME Investimentos, S.A (Crédito Agrícola, consultado em maio de 2018).

Esta linha opera de uma forma distinta das demais, as PME submetem a sua candidatura através da Caixa de Crédito Agrícola Mútuo, que irá verificar a sua elegibilidade e, caso se verifique os pressupostos, dar a sua aprovação. De seguida, a candidatura é enviada às entidades externas para avaliação e viabilização da mesma. Consequentemente, a entidade irá comunicar à Instituição Financeira se a operação de crédito será para avançar ou se esta não tem elegibilidade. Assim sendo, a minha função passou pela organização do processo, verificando se estes continham todos os documentos necessários assim como a sua elegibilidade. Verificava também os formulários a submeter, averiguando a correta introdução dos dados e completando em caso de falha dos mesmos.

Outras Tarefas desenvolvidas

Perto do término do estágio, tive ainda a oportunidade de prestar auxílio a todos os responsáveis de agência para que estes, de acordo com os critérios, propusessem às empresas com as quais detém uma relação comercial, se candidatassem à distinção PME Líder ou PME Excelência 2018.

A minha função passou por elaborar um resumo e síntese dos critérios exigidos para a candidatura de modo a que os responsáveis de agência pudessem fazer uma seleção rápida e eficaz, reduzindo assim o tempo dispensado pelos mesmos.

12

Capítulo III

– Enquadramento Teórico

A Crise

A crise financeira global, que teve início em 2007 teve, e continua a ter, um enorme impacto nas nossas vidas. Desde então, esta é inevitavelmente assunto na ordem do dia não só em Portugal, como na Europa e pelo mundo, seja pelo rasto de destruição que deixou, seja pelas reformas que esta trouxe desde então. Esta crise global teve origem nos Estados Unidos e não deixou incólume as grandes potências económicas mundiais e europeias.

Na origem da crise esteve a concessão de empréstimos hipotecários de grande risco. Ou seja, os bancos norte-americanos concediam facilmente empréstimos a clientes sem histórico, com mau histórico de crédito ou ainda a indivíduos que não tinham qualquer tipo de rendimentos. O incumprimento por parte dos devedores começava a aumentar e, em geral, os americanos reconheceram que tinham dificuldades em pagar as suas dividas, gerando assim a preocupação por parte dos investidores. Estes começaram a vender os seus ativos, de modo a ficarem com liquidez, fazendo com que em 2007 a bolha imobiliária se desencadeasse.

O Fundo Monetário Internacional (FMI) (1998), alude que a crise bancária se refere a uma eventual situação de corrida aos bancos, ou falhas dos mesmos, que incitam a que estes suspendam a convertibilidade interna das suas responsabilidades. Por sua vez, uma crise bancária transforma-se numa crise financeira quando esta se torna num problema generalizado. As instituições bancárias proporcionam à economia muito mais que gerir contas de poupança, e quando vários bancos têm problemas, estes disseminam-se para várias áreas do foro financeiro.

Em 2008 ocorreu o episódio catalisador para a crise bancária, a falência do banco de investimento Lehman Brothers. Esta colocou a descoberto a vulnerabilidade e a fragilidade do sistema bancário, levando a uma série de falências de instituições bancárias, a qual se intitula de crise subprime. Como os bancos dos Estados Unidos têm relações com Instituições Bancárias dispersas por todo o mundo, estas foram arrastadas por esta avalanche, provocando uma crise bancária global.

Consequentemente às medidas tomadas pela União Europeia (UE) para combater a crise financeira e a recessão económica, como o aumento da despesa pública, os pacotes de incentivo e o resgate de bancos insolventes por parte de alguns países, contribuíram

13

para aumentar significativamente os défices e dívidas públicas. Em 2010 todos os países da zona euro, com a exceção do Luxemburgo, estavam sujeitos a um procedimento por défice excessivo (Lourtie, 2011), vindo assim a impulsionar-se a crise da dívida pública da Zona Euro.

Também a nacionalização do Banco Português de Negócios (BPN), em 2008, assim como a concessão de uma garantia pública ao Banco Privado Português (BPP), que viria a ser liquidado em 2010 no valor de 450 milhões de euros, representaram das maiores perdas para o Estado Português, de entre algumas medidas de resgate realizadas ao setor bancário, pelo quadro da Iniciativa de Reforço da Estabilidade Financeira (IREF) (Centro de Estudos Sociais da Universidade de Coimbra & Observatório sobre Crises e Alternativas, 2013).

Em termos macroeconómicos a situação não era, de todo, melhor. A taxa média anual de crescimento do Produto Interno Bruto (PIB) não chegava a 1,5%. Apesar do aumento do consumo das famílias no PIB, essa evolução teve como contrapartida a redução das poupanças e o aumento do endividamento das famílias que, em 2008, correspondia aproximadamente a 105% do PIB. As condições de trabalho e emprego sofreram degradações, tendo a taxa de desemprego atingido valores superiores a 10% no início do ano de 2010 e, assim sendo, com toda esta conjuntura, em maio de 2011, Portugal solicitou a intervenção do FMI, sendo esta a terceira vez que essa solicitação é feita.

Nesta intervenção, o FMI integrou a TROIKA (nome usado para designar a cooperação entre o Banco Central Europeu (BCE), o Fundo Monetário Internacional e a Comissão Europeia (CE) na implementação e supervisão do programa de assistência financeira). Contudo, o FMI deparava-se com uma situação totalmente nova, o programa de ajustamento seria num contexto de uma união monetária, deixando-o assim sem um

dos seus principais instrumentos – a desvalorização cambial, obrigando assim a que a

intervenção se realizasse através do ajustamento do défice externo e do défice orçamental (Centro de Estudos Sociais da Universidade de Coimbra & Observatório sobre Crises e Alternativas, 2013).

O Programa de Assistência Económica e Financeira (PAEF), que se celebrou a 17 de Maio de 2011, fundamenta-se em três pilares: consolidação orçamental, que tem como objetivo a redução do défice orçamental e por uma inversão da trajetória de subida do rácio da dívida pública no PIB; agenda de transformação estrutural, tendo como grande objetivo combater a falta de competitividade da economia portuguesa, através da correção

14

de ineficiência em diversos setores de atividade; e o reforço da estabilidade financeira, que tem como o seu grande foco reforçar a confiança no setor bancário (Instituto de Gestão da Tesouraria e do Crédito Público, 2011).

Como acima referido, um dos pontos do PAEF é a estabilidade do setor financeiro. Para alcançar a estabilidade financeira, o caminho a percorrer passaria por, entre outros, manter a liquidez no sector bancário e apoiar uma desalavancagem equilibrada e ordenada do mesmo; reforçar a regulação e supervisão bancária; concluir o processo do BPN e racionalizar a estrutura do banco público CGD; reforçar o enquadramento legal da reestruturação, saneamento e liquidação das instituições de crédito e do Fundo de Garantia de Depósitos e do Fundo de Garantia de Crédito Agrícola Mútuo; reforçar o enquadramento legal de insolvência de empresa e de particulares (European Union, 2011).

De um modo mais direto, o programa de assistência financeira prevê algumas imposições para assegurar a estabilidade do sistema bancário, fortalecendo a sua liquidez e solvência.

Entre essas imposições estão: um rácio de Core capital de 10%, obrigando assim, os bancos portugueses a operar com necessidade de capitais superiores à dos concorrentes europeus; a redução de crédito sobre depósitos, com objetivo numa redução de capitais externos e melhorar o rácio de capital, tendo ainda como meta o peso do crédito no total dos depósitos captados, sendo o objetivo que não ultrapasse os 120% no fim de 2014; a liquidez do setor bancário, com a emissão de obrigações bancárias pelo Estado até 35 mil milhões de Euros e o estender do prazo de utilização das mesmas, passando de três para cinco anos.

Como podemos constatar, no PAEF dão grande ênfase a um conjunto de indicadores e rácios pois, através da análise cuidada e atenta dos mesmos, estes representam uma ferramenta muito importante, que permite fazer uma avaliação da solidez das instituições bancárias.

A Intervenção no Setor Bancário - O Acordo de Basileia III

Assim, pode assumir-se que um setor bancário forte e resiliente constitui o suporte de uma economia sustentável, pois as instituições bancárias são os intermediários do crédito entre poupadores e investidores. Deste modo, tendo em conta a rapidez com que as recentes crises foram transmitidas por todo o mundo, é essencial que todos os países

15

aumentem a resiliência do seu sistema bancário (Bank for International Settlements, 2010).

De modo a colmatar as falhas de mercado realçadas pela crise, o Basel Comittee sugeriu um conjunto de reformas, baseadas em duas abordagens: a abordagem micro prudencial e a abordagem macro prudencial (Bank for International Settlements, 2010). No que diz respeito às reformas baseadas na abordagem micro prudencial, ou de nível bancário, estas permitem elevar a resiliência das instituições bancárias individuais em momentos de stress (Bank for International Settlements, 2010).

Relativamente às reformas baseadas na abordagem macro prudencial, são abordados todos os riscos que todo o setor bancário, assim como a ampliação pro-cíclica desses riscos ao longo do tempo (Bank for International Settlements, 2010). Por sua vez, a ampliação pro-cíclica de choques financeiros tem sido considerada um dos componentes mais desestabilizadores da crise (Bank for International Settlements, 2010). Assim, alterações ao nível da ampliação pro-cíclica têm como objetivo amortecer o excesso de ciclícidade no requisito de capital mínimo; promover disposições mais prospetivas; conservar capital para construir buffers em bancos individuais e no setor bancário; alcançar o objetivo macro prudencial mais amplo de proteger o setor bancário (Bank for International Settlements, 2010).

O Basel III, criado pelo Basel Comittee on Banking Supervision, surge como necessidade de dar resposta à crise financeira global. Assim, com base nas carências que

marcam o período pré-crise, o Basel III proporciona uma “base regulatória para um

sistema bancário resiliente” (Bank for International Settlements, 2017). A crise financeira resultou na perda de confiança nos índices de capital ponderados pelo risco, calculados pelas instituições bancárias, após as devidas análises o Basel Comittee concluiu que era de facto preocupante a variabilidade existente no cálculo desses índices pelas instituições bancárias (Bank for International Settlements, 2017).

Deste modo, o principal objetivo da elaboração do Basel III prende-se na diminuição da variabilidade de ativos com elevado risco (Bank for International Settlements, 2017). Assim sendo, percebe-se que é fundamental que haja, por parte de todas as instituições bancárias, um cálculo cauteloso e credível dos ativos de elevado risco, de modo a que os dados sejam comparáveis entre instituições e seja possível realizar uma avaliação do perfil de risco (Bank for International Settlements, 2017).

É evidente o impacto significativo do Basel III no setor bancário europeu. Com este novo acordo, o Basel Comittee permite a reposição da credibilidade no cálculo dos

16

ativos de elevado risco (Bank for International Settlements, 2017). Para que isto ocorra, haverá um aperfeiçoamento da robustez e sensibilidade das abordagens padronizadas utilizadas no risco de crédito e no risco operacional, facilitando a comparação dos rácios de capital entre banco (Bank for International Settlements, 2017). Para além disso, ocorrerá uma restrição das abordagens modeladas internamente utilizadas (Bank for International Settlements, 2017).

Assim, o Basileia III, permite o desenvolvimento de um sistema bancário resiliente, capaz de apoiar a economia, assim como colaborar positivamente para o crescimento económico sustentável a médio prazo (Bank for International Settlements, 2017).

Risco

A análise do risco possibilita o posicionamento da empresa no seu setor e permite prever com antecedência a situação de falência e tomar medidas para a evitar (Nabais & Nabais, 2011).

O risco é um componente que está iminentemente presente nas nossas vidas. Este está associado à incerteza na tomada de decisões, isto é, o possível ganho ou perda com essas mesmas decisões. As empresas lidam com diversos tipos de riscos, e a determinação de importâncias desses mesmos riscos faz parte do processo de gestão das empresas (ICAEW, 1998).

Risco no Contexto Bancário

Pela sua essência, a atividade bancária é recorrentemente exposta a vários tipos de riscos. De acordo com Peleias, Amauri, Guimarães, Machado e Segreti (2007), numa instituição financeira é inevitável não assumir riscos para o desenvolvimento das suas atividades financeiras.

Para Alcarva (2011) o risco define-se como a probabilidade de perda, isto é, o impacto negativo no capital da instituição proveniente do incumprimento das responsabilidades por parte do cliente.

Amaral (2015) defende que os riscos na atividade bancária podem ser diferenciados segundo a sua natureza, catalogando-os em três grupos: riscos financeiros, riscos não financeiros e outros riscos.

17

Figura 1 - Tipos de riscos na atividade bancária (Amaral, 2015).

Como ilustrado na Figura 1, os riscos financeiros estão amplamente relacionados com os ativos e passivos monetários da instituição. O risco não financeiro pode verificar-se através de fatores internos ou externos à instituição: os primeiros referem-verificar-se aos recursos humanos, tecnologia, procedimentos, entre outros; os segundos relacionam-se com fatores sociais, políticos ou económicos. Por fim, na subcategoria “outros riscos”, uma ocorrência deste tipo de risco pode desencadear um forte desequilíbrio no sistema financeiro.

Riscos

Financeiros

• Crédito-

Risco de ativo ou empréstimo se tornar todo ou em parte irrecuperável no caso de default. • Mercado - Risco associado ainstrumentos financeiros transacionados em mercados próprios e/ou por transações em mercados de reduzida liquidez. • Liquidez - Falta deliquidez para fazer face aos compromissos assumidos.

Riscos Não

Financeiros

• Operacional-

Risco associado a falhas da inadequação de processos, pessoas e sistemas informação. • Negócio/Estratégia -Alterações no mercado. • Reputação -Perceção negativa da imagem. • Legal/Compliance-Violação de regulamentos. • País/Soberano

-Risco de default de um Estado. • Fundo de Pensões -Contribuições não previstas.

Outros Riscos

• Solvência-Incapacidade de cobrir perdas. • Contágio -Contaminação de agentes do setor. • Sistémico - Propagar

18

O Risco Financeiro

Risco de Crédito

O risco de crédito é dos riscos que mais atenção recebe por parte das instituições devido à relação que tem com a eficiência e rentabilidade das mesmas. O risco de crédito está associado com a possibilidade de a contraparte falhar com o cumprimento das suas obrigações contratuais para com a Instituição Financeira e, consequentemente, causar perdas para a mesma (Relatório Anual de Gestão de Riscos GCA, 2018).

Para Bessis (2010) o risco de crédito é o risco mais importante no setor bancário, definindo-o como o risco de a contraparte incumprir o pagamento das suas responsabilidades, corroborando, assim, com a definição acima mencionada. Explica ainda, que o risco de crédito se reparte em várias vertentes de risco, nas quais se incluem:

- O risco de incumprimento, que se traduz no risco de o mutuário entrar em incumprimento num certo período, que pode provocar perda total ou parcial do valor emprestado;

- O risco de concentração, que ocorre quando são concedidos elevados valores e operações de crédito a um pequeno grupo de mutuários ou grupos de riscos, ou ainda a poucos setores de atividade;

- O risco de degradação da garantia que, não sendo uma perda imediata, é resultado da perda de qualidade da garantia oferecida.

Risco de Mercado

Para Alcarva (2011), o risco de mercado está relacionado com as condições financeiras a que os bancos estão expostos e que é resultado de movimentos desfavoráveis ocorridos no mercado de preços dos ativos. Segundo Pinho, Valente, Madaleno, & Vieira (2011), é o risco que está intrínseco nas variações dos ativos financeiros onde são transacionados, sejam eles serviços, produtos financeiros, mercadorias ou matérias-primas.

Por sua vez, a IFRS 7 (2005) define o risco de mercado como a volatilidade associada a um instrumento financeiro devido a alterações nos preços de mercado, podendo estes apresentar-se como:

- O risco cambial, que resulta da possibilidade de perdas devido a alterações nas taxas de câmbio;

19

- O risco da taxa de juro, que corresponde à possibilidade de movimentos adversos nas taxas de juro capazes de gerar flutuações no justo valor de um instrumento financeiro;

- Outros riscos de preços, isto é, outros riscos nos quais o justo valor de um instrumento financeiro venha a flutuar devido a alterações nos mercados, quer sejam alteradas por condições especificas ao instrumento individual, quer por fatores que afetam todos os instrumentos similares negociados do mercado como, cotações de títulos, risco do setor imobiliários, entre outros.

Em suma, o risco de mercado consiste no risco de volatilidade do preço associada a um instrumento financeiro.

Risco de Liquidez

Atualmente, o risco de liquidez é o mais preocupante e mais abordado devido à recente crise financeira que se instalou no sistema bancário a nível internacional.

O risco de liquidez está relacionado com a potencial incapacidade de a Instituição Bancária financiar o seu ativo e, desta forma, incumprir com todas as suas responsabilidades. Desta forma, a noção de risco de liquidez incorpora o risco de funding, isto é, a capacidade de a instituição obter financiamento e o risco de liquidez propriamente dito, resultante de eventuais desequilíbrios temporais entre inflows e outflows (Relatório Anual de Gestão de Riscos GCA, 2018).

Numa definição mais simplista, Alcarva (2011) refere que o risco de liquidez é o resultado do desajustamento entre a maturidade dos ativos e dos passivos dos bancos.

A crise financeira levou a uma maior fiscalização e regulamentação por parte do Comité de Basileia, de onde surgiu o Basel III, introduzindo indicadores dos níveis de liquidez bancária como o Liquity Coverage Ratio (LCR) e o Net Stable Funding Ratio (NSFR), permitindo ter uma resposta mais célere sobre uma possível rutura bancária.

Assim como retratado anteriormente, são vários os tipos de risco a que as Instituições Bancárias estão sujeitas. No entanto, o cerne do presente trabalho foca a abordagem dos riscos financeiros. Este tipo de risco específico possui um conjunto de princípios e regras básicas, implementadas pelos reguladores do setor bancário, e que devem ser seguidas de um modo rigoroso pelas instituições.

20

Capítulo IV - Metodologia

Amostra

Para a concretização deste estudo, os dados foram obtidos através do acesso às folhas de balanço consolidadas presentes no site da Associação Portuguesa de Bancos (APB). Estes documentos foram divididos em períodos temporais: antes da crise financeira, durante a crise financeira e após a crise financeira. Para a definição do período de crise, assume-se que este corresponde ao período temporal no qual se verifica uma taxa de crescimento do PIB negativa. Para a obtenção desta taxa, recorreu-se aos dados divulgados pelo PORDATA (consultado em julho, 2018), segundo o qual o PIB apresenta uma taxa de crescimento negativo no espaço temporal compreendido entre 2009 e 2013, sendo este o período de crise. Deste modo, os momentos temporais utilizados neste estudo são:

- Antes da crise: 2005 a 2008; - Durante a crise: 2009 a 2013; - Depois da crise: 2014 a 2017.

Após a distribuição da documentação recolhida pelos períodos temporais definidos, foram retiradas as variáveis que se espera que influencie o risco financeiro. Assim, serão utilizadas as variáveis Return On Assets (ROA), Capital Assets Ratio (CAR) e o desvio padrão do ROA, que constituem o modelo a seguir explicitado.

De forma a complementar a análise, e a verificar a posição do banco CA em comparação com a banca nacional, será realizado uma comparação entre o banco CA e um conjunto de bancos que se designará como Grupo Representativo do Setor Bancário Português (GRSBP).

O GRSBP é um grupo constituído pelos cinco maiores grupos bancários a atuar em Portugal: BPI, Millennium BCP, Montepio, CGD e o Santander Totta. O volume dos ativos líquidos totais foi o critério utilizado para a seleção da amostra que, para Amaral e Lemos (2015) consideram o fator como o mais preponderante.

21

Tabela 2 - Bancos com maior representatividade no setor bancário português, 2017.

Bancos

Ativo Líquido Total Valor (€) Representação no Total do

Ativo Líquido da Banca (%) Representação no índice Z-score (%) CGD 93 247 914 26,30 34,77 Millennium BCP 71 939 450 20,29 26,82 Santander Totta 53 168 990 15,00 19,83 BPI 29 640 209 8,36 11,05 Montepio 20 200 024 5,70 7,53 Novo Banco 52 054 849 14,68 - Crédito Agrícola 17 988 440 5,07 - Outros Bancos 16 327 106 4,60 - Grupo GRSBP 268 196 587 75,64 100 Total Banca 354 566 982 100 -

Os valores foram obtidos através da análise das contas consolidadas dos grupos bancários, a 31 de dezembro de 2017, ilustradas no Boletim Estatístico nº 53 publicado pela APB, ilustrados na Tabela 2.

Como podemos observar através da Tabela 2, foram excluídos o Novo Banco (NB) e o Crédito Agrícola do grupo GRSBP, apesar da sua grande representatividade. O primeiro caso, deve-se ao facto de que, durante o período temporal em que será feita a análise, este sofreu uma profunda transformação, o Novo Banco foi criado através dos “bons ativos” do Banco Espírito Santo (BES), não sendo congruente tratar os dados como sendo o mesmo banco. O segundo caso, o banco CA foi excluído para não criar viés na comparação, visto que o objetivo será fazer a comparação entre o Crédito Agrícola e o setor bancário.

Complementariamente, conseguimos perceber através da observação da Tabela 2, que a concentração bancária é bastante elevada, sendo notório que os cinco bancos mais representativos na atualidade: CGD, Millennium BCP, Santander Totta, NB e o BPI, acarretam 84,63% dos ativos líquidos da banca. Rosa (2013) indica que Portugal é um dos países da UE que tem uma elevada concentração bancária.

22

Para análise do Z-Score, o GRSBP foi calculado por duas formas alternativas: obtenção do Z-Score como se tratasse de uma única entidade e através da média ponderada. A primeira é o resultado da soma, na integra, de todos os indicadores dos cinco bancos selecionados. Na segunda, é calculada pela média ponderada, isto é, a percentagem que cada banco representa no setor bancário, é a mesma que vai ocupar no cálculo do índice Z-Score.

Conforme acima mencionado, foram retirados alguns bancos, assim sendo, para criar o índice Z-Score do GRSBP através da média ponderada, procedeu-se à aproximação através da simples fórmula da regra de três simples, de forma a que os cinco bancos representem a totalidade do índice (ver Tabela 2), mantendo assim a mesmo proporção. Para efeitos de análise, será utilizada durante o presente estudo o GRSBP calculado através da média ponderada.

Especificação do Modelo

Ao longo da literatura, são diferentes as abordagens que permitem a análise da estabilidade dos bancos. Uma das formas mais frequentes de analisar a probabilidade de falência bancária é a metodologia Z-Score (Lepetit & Strabel, 2014). Este método é tão frequente por estar relacionado negativamente com a probabilidade de insolvência bancária, isto é, o valor dos seus ativos não serem suficientes para cobrir o reembolso dos passivos contratados (Melnychuk, 2016; Banque Centrale Du Luxembourg, 2018).

Aliado à frequência de utilização do índice Z-Score, esta é uma das medidas mais aceites pela comunidade científica por ser uma medida conservadora. Esta é baseada unicamente em informações históricas de balanço patrimonial, sendo uma das medidas mais adequadas para avaliar a solidez financeira do setor bancário (e.g., DeNicolo, Jahanara, Zephirin & Bartholomew, 2004; Wolff & Papanikolaou, 2015; Banque Centrale Du Luxembourg, 2018).

Para estimar o Z-Score é usado o ROA e o CAR. O primeiro representa a lucratividade da instituição bancária em comparação com os seus ativos totais, tendo uma forte influência nos preços das ações dos bancos no mercado; o segundo descreve se a instituição bancária tem capital suficiente para suportar estes ativos, isto é, determina o quão bem o banco pode cumprir as suas obrigações. No caso de insolvência o capital de um banco é usado para devolver o dinheiro aos depositantes, portanto quanto maior esta proporção, maior a proteção dos depositantes. Assim sendo, o modelo Z-Score é definido pela fórmula:

23

𝑍 − 𝑐𝑜𝑟𝑒 = 𝑂𝐴 + 𝐶𝐴𝜎 𝑂𝐴

Em suma, o índice Z-Score, que será calculado para o banco CA e para o restante setor, será utilizado para medir o risco bancário. É assim, uma medida de estabilidade bancária e aponta o quão distante estão os bancos da insolvência. Tudo isto é possível com este índice pois, se definirmos a insolvência como um estado no qual as perdas superam o património (i.e., E < - π ; sendo E o património e π os lucros), ROA = π/A (em que A corresponde aos ativos totais) como o retorno de ativos e CAR = E/A como a razão capital-ativo, então a probabilidade de insolvência pode ser definida como prob(-ROA < CAR). Se considerarmos que os lucros seguem uma distribuição normal, pode-se apurar

que Z-Score = (ROA + CAR) / σ (ROA) é o inverso da probabilidade de insolvência

(Laeven & Levine, 2006). Concluindo, um z-score maior indica que o banco é mais estável.

Análise Estatística

A ANOVA (analysis of variance) é um conjunto de modelos estatísticos nos quais a variância amostral é decomposta em diversas componentes devido a diferentes fatores, que nas aplicações estão associadas a um processo, produto ou serviço (Field, 2009). Através dessa decomposição, a ANOVA estuda a influência destes fatores na caraterística de interesse (Field, 2009).

Medidas repetidas é o termo utilizado quando os mesmo participantes participam em todas as condições experimentais (Field, 2009). A ANOVA para medidas repetidas é utilizada, por exemplo, quando se pretende comparar a mesma variável em três ou mais momentos temporais (Field, 2009). No presente estudo, a utilizar-se-á a ANOVA para medidas repetidas para a realização das análises referentes à comparação do Z-Score, do ROA, do CAR e do σ(ROA), nos momentos temporais antes, durante e depois da crise.

Para que seja possível realizar uma ANOVA para medidas repetidas, é necessário que o pressuposto da esfericidade esteja cumprido. O Pressuposto da esfericidade pode ser comparado com a homogeneidade de variâncias, sendo este pressuposto uma condição mais geral de simetria composta (Field, 2009). A simetria composta é verdadeira quando ambas as variações entre as condições são iguais; assim, assumimos que a variação dentro das condições experimentais é bastante semelhante e que não há duas condições mais dependentes do que quaisquer outras (Field, 2009).

24

Para perceber se o pressuposto da esfericidade está cumprido deve ser analisada a tabela referente ao Teste da Esfericidade de Mauchly. Nesta tabela, se o valor da significância for maior que .05, então assume-se que o pressuposto da esfericidade está cumprido e avança-se para análise da tabela relativa aos testes de efeitos intra-sujeitos, que deve ser examinada a partir da linha correspondente à esfericidade assumido. No caso do valor da significância for menor que .05, rejeita-se o pressuposto da esfericidade; neste caso, são produzidas automaticamente três correções com base nas estimativas de esfericidade, sendo que será utilizada neste estudo a correção de Greenhouse and Geisser. Esta correção pode ser observada, após a rejeição do pressuposto de esfericidade, na tabela de aos testes de efeitos intra-sujeitos.

Na análise da tabela de efeitos intra-sujeitos, se o valor de significância for maior que .05 então assumimos que não há diferenças estatisticamente significativas ao longo dos três momentos temporais. Se o valor de significância for menor que .05, assume-se que há diferenças estatisticamente significativas relativas à variável ao longo dos três momentos temporais. Se não existirem diferenças, dá-se por terminada a análise estatística. No caso de haverem diferenças, é relevante perceber entre que momentos temporais ocorrem estas diferenças. Para isto, deve ser realizada uma análise de testes post-hoc; na tabela relativa a estes testes, a análise fornece todas as combinações possíveis de momentos temporais; se cada combinação obtiver um valor de significância maior que .05, assume-se que, naquela combinação de momentos temporais, não há diferenças estatisticamente significativas; se o valor de significância for menor que .05, assume.se que, naquela combinação de momentos temporais, há uma diferencia estatisticamente significativa ao nível da variável em estudo.

O T-Test para amostras independentes, que será a outra análise estatística utilizada neste estudo, constitui um dos tipos de T-Tests existentes. Assim, ao utilizar o T-Test, duas amostras de dados são recolhidas e é calculada a média de cada amostra (Field, 2009). Ao comparar as diferenças entre as médias amostrais obtidas com as diferenças entre as médias amostrais esperadas (no caso de a hipótese nula ser verdadeira, isto é, não existir diferenças entre estas médias), é utilizado o erro standard de modo a avaliar a variabilidade entre as médias amostrais (Field, 2009). De acordo com o racional teórico do T-Test, se o erro standard for igual, então é esperado que as amostras tenham médias muito semelhantes; se o erro standard for grande, são esperadas grandes diferenças entre as médias (Field, 2009).

25

Assim, como referido, há dois tipos de T-Test: T-Test para amostras dependentes e T-Test para amostras independentes. O primeiro é utilizado quando há duas condições experimentais e os mesmos participantes fazem parte de ambas as condições; o segundo é usado quando há duas condições experimentais e os participantes são diferentes para cada condição (Field, 2009). Assim, decidiu utilizar-se o T-Test pois pretende-se comparar o banco CA com o restante setor bancário, em cada um dos espaços temporais (e.g., comparação entre o Z-Score do CA antes da crise com o Z-Score do restante setor bancário antes da crise). Como é possível compreender, na comparação que se pretende realizar, estamos perante duas amostras independentes entre si pelo que, fará todo o sentido utilizar o T-Test para amostras independentes de modo a averiguar se estas amostras são ou não estatisticamente diferentes entre si.

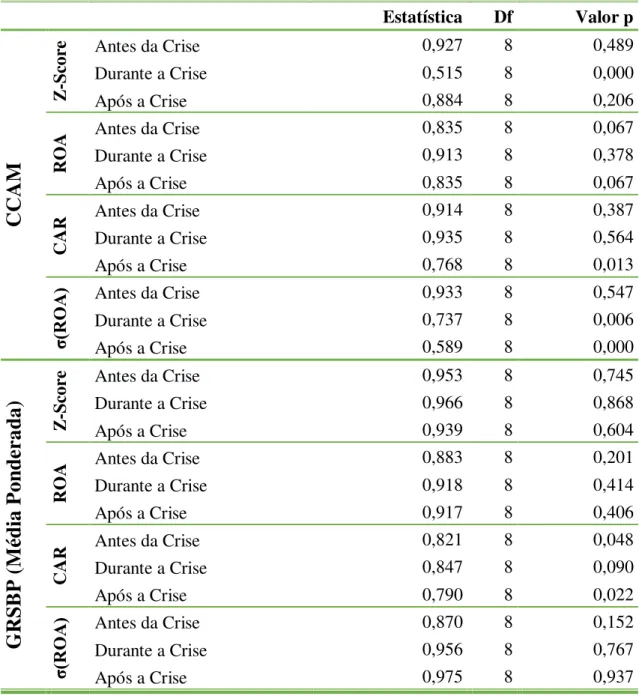

Ambos os T-Tests referidos anteriormente são testes paramétricos baseados na distribuição normal. Assim, para a realização do T-Test é necessário garantir que a amostra segue uma distribuição normal. De acordo com Field (2009) é necessário realizar um teste de Shapiro-Wilk, uma vez que o número de casos é inferior a 30; ao realizar este teste, se o valor de significância for superior a .05 assume-se a normalidade dos dados e prossegue-se para a realização do T-Test para amostras independentes; se o valor de significância for inferior a .05 não se assume a normalidade dos dados e, neste caso, seria necessário utilizar um teste não paramétrico substituto do T-Test para amostras independentes, isto é, o Teste U de Mann-Whitney.

Para além disso, para realizar o T-Test para amostras independentes é necessário garantir que as variâncias são aproximadamente iguais, isto é, deve-se assegurar o pressuposto da homogeneidade de variâncias. Assim sendo, caso a normalidade dos dados esteja assegurada, prossegue-se para a realização do T-Test para amostras independentes que, por defeito, apresenta uma tabela relativa ao Teste de Levene; deste modo, caso o valor de significância do Teste de Levene seja superior a .05 assume-se a veracidade do pressuposto e, na tabela do T-Test para amostras independentes seguimos a linha relativa à igualdade de variâncias assumida; caso o valor de significância do Teste de Levene seja inferior a .05 não se assume a veracidade do pressuposto e, na tabela do T-Test para amostras independentes seguimos a linha relativa à igualdade de variâncias não assumida. Finalizando, na tabela relativa ao T-Test para amostras independentes, se valor de significância for menor que .05, assume-se que há diferenças estatisticamente significativas entre as duas amostras; se o valor de significância for maior que .05, não há diferenças estatisticamente significativas entre as duas amostras.

26

Capítulo V

– Resultados e Discussão

Z-Score

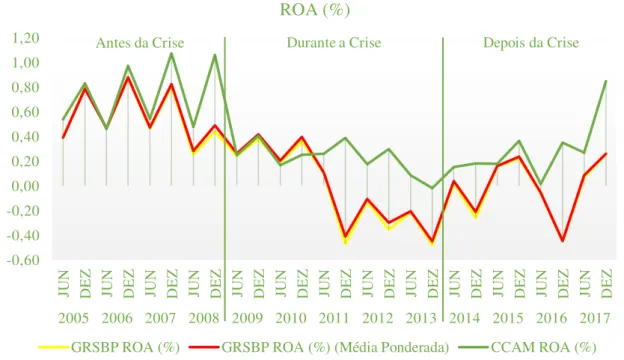

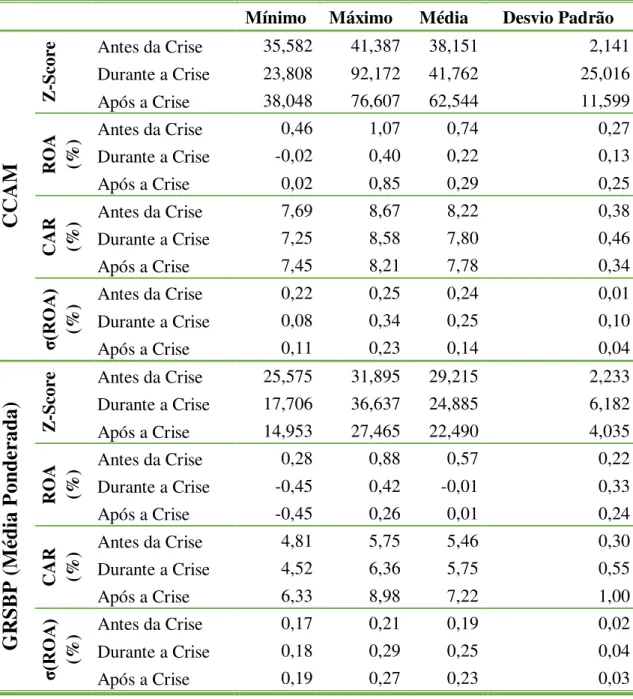

Após a aplicação do modelo Z-Score para o banco CA, verifica-se que no período antes da crise o Z-Score apresentava uma média de 38,151 (DP = 2,141), variando ao longo dos anos que constituem o período antes da crise entre um valor mínimo 35,582 e um valor máximo de 41,387. Relativamente ao período crise, o Z-Score do banco CA revela uma média de 41,762 (DP = 25,016), apresentando uma variação ao longo dos anos de crise com mínimo de 23,808 e um máximo de 92,172. Já no período depois da crise, o Z-Score do banco CA manifesta uma média de 62,544 (DP = 11,599) variando ao longo dos anos após a crise, entre os valores 38,048 e 76,607. De salientar que, todas as estatísticas descritivas encontram-se no Anexo I.

Através da análise da Figura 2, verifica-se que foi no período durante a crise, em junho de 2010, que se averigua o maior risco para falhar e, também durante o período de crise, em dezembro de 2012 que ocorreu o menor risco de falha bancária.

Figura 2 - Evolução temporal do Z-Score.

Constata-se que existem diferenças estatisticamente significativas ao nível do Z-Score, mas apenas entre os períodos antes da crise e depois da crise (ver Tabela 3).

0 10 20 30 40 50 60 70 80 90 100 JU N D E Z JU N D E Z JU N D E Z JU N D E Z JU N D E Z JU N D E Z JU N D E Z JU N D E Z JU N D E Z JU N D E Z JU N D E Z JU N D E Z JU N D E Z 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 Índice Z-Score

GRSBP Z-Score GRSBP Z-Score (Média Ponderada) CCAM Z-Score