UNIVERSIDADE FEDERAL DO CEARÁ

FACULDADE DE ECONOMIA, ADMINISTRAÇÃO, ATUÁRIA E CONTABILIDADE PROGRAMA DE PÓS-GRADUAÇÃO EM ADMINISTRAÇÃO E CONTROLADORIA

MESTRADO PROFISSIONAL EM ADMINISTRAÇÃO E CONTROLADORIA

AMANDA VENÂNCIO FERREIRA DOS SANTOS

PERFIL DOS ATIVOS INTANGÍVEIS DE EMPRESAS INDUSTRIAIS CONSIDERANDO O GRAU DE INTENSIDADE TECNOLÓGICA SETORIAL

AMANDA VENÂNCIO FERREIRA DOS SANTOS

PERFIL DOS ATIVOS INTANGÍVEIS DE EMPRESAS INDUSTRIAIS CONSIDERANDO O GRAU DE INTENSIDADE TECNOLÓGICA SETORIAL

Dissertação de Mestrado apresentada ao Programa de Pós-Graduação em Administração e Controladoria, da Faculdade de Economia, Administração, Atuária e Contabilidade da Universidade Federal do Ceará, como requisito parcial para a obtenção do título de Mestre em Administração e Controladoria.

Área de concentração: Gestão organizacional.

Linha de pesquisa: Contabilidade, Controladoria e Finanças.

Orientadora: Prof.ª Dr.ª Alessandra Vasconcelos Gallon

Dados Internacionais de Catalogação na Publicação Universidade Federal do Ceará

Biblioteca da Faculdade de Economia, Administração, Atuária e Contabilidade

S237p Santos, Amanda Venâncio Ferreira dos.

Perfil dos ativos intangíveis de empresas industriais considerando o grau de intensidade tecnológica setorial / Amanda Venâncio Ferreira dos Santos – 2012.

107 f., enc.; 30 cm.

Dissertação (mestrado) – Universidade Federal do Ceará, Faculdade de Economia, Administração, Atuária e Contabilidade, Mestrado Profissional em Administração e Controladoria, Fortaleza, 2012.

Área de Concentração: Gestão organizacional.

Orientação: Profª. Dra. Alessandra Vasconcelos Gallon

1. Ativos intangíveis 2. Empresas 3. Competitividade I. Título.

AMANDA VENÂNCIO FERREIRA DOS SANTOS

PERFIL DOS ATIVOS INTANGÍVEIS DE EMPRESAS INDUSTRIAIS CONSIDERANDO O GRAU DE INTENSIDADE TECNOLÓGICA SETORIAL

Dissertação de Mestrado apresentada ao Programa de Pós-Graduação em Administração e Controladoria, da Faculdade de Economia, Administração, Atuária e Contabilidade da Universidade Federal do Ceará, como requisito parcial para a obtenção do título de Mestre em Administração e Controladoria. Área de concentração: Gestão organizacional. Linha de pesquisa: Contabilidade, Controladoria e Finanças.

Aprovada em: 10 de maio de 2012.

BANCA EXAMINADORA

___________________________________________________________________ Prof.ª Dr.ª Alessandra Vasconcelos Gallon (Orientadora)

Universidade Federal do Ceará – UFC

___________________________________________________________________ Prof.ª Dr.ª Márcia Martins Mendes De Luca

Universidade Federal do Ceará – UFC

___________________________________________________________________ Prof. PhD José Ednilson de Oliveira Cabral

AGRADECIMENTOS

Agradeço inicialmente à minha Orientadora, a Prof.ª Dr.ª Alessandra Vasconcelos Gallon, pela paciência, dedicação e apoio desmedidos.

Aos membros da banca de qualificação e defesa, Prof. PhD José Ednilson de Oliveira Cabral e Prof.ª Dr.ª Márcia Martins Mendes de Luca, pelas valiosas contribuições.

A todos os meus colegas de mestrado, em especial Cíntia e Kleber, com quem tive muita satisfação em conviver e trabalhar.

Ao corpo docente do mestrado em Administração e Controladoria da UFC, pelos valiosos ensinamentos que ajudaram a construir, de um modo ou de outro, este trabalho.

Aos bolsistas da Funcap (Fundação Cearense de Apoio ao Desenvolvimento Científico e Tecnológico), Glauber e Bárbara, pela imprescindível ajuda.

Aos meus pais Amandio e Glorisa, pelo exemplo e eterno incentivo aos estudos, aos meus irmãos Hugo e Raquel e ao meu marido Ananias, que suportaram muitas horas de isolamento e sofreram as consequências das minhas limitações de disponibilidade, sem que em algum momento tivessem deixado de me dar apoio e estímulo.

A todos aqueles que, direta ou indiretamente, consciente ou inconscientemente, próxima ou remotamente contribuíram para a realização deste trabalho.

“Bom mesmo é ir à luta com determinação, abraçar a vida e viver com paixão, perder com classe e vencer com ousadia, pois o triunfo pertence a quem se atreve e a vida é muito para ser insignificante. Eu faço e abuso da felicidade e não desisto dos meus sonhos. O mundo está nas mãos daqueles que tem coragem de sonhar e correr o risco de viver seus sonhos.”

RESUMO

Nos últimos anos os temas ativos intangíveis e inovação têm sido foco de vários estudos acadêmicos, nacionais e internacionais, levando em consideração que as empresas têm realizado mudanças em sua estrutura, com destaque para a absorção de recursos intangíveis, para gerar o máximo de benefícios advindos do processo inovativo, sinalizando, inclusive, que o grau de inovação da empresa poderia ser resultado da sua estrutura dos ativos intangíveis. A teoria baseada em recursos (RBV), base teórica que fundamenta este estudo, ampara a afirmação de que, à medida que os recursos intangíveis e capacidades diferenciadas geram benefícios econômicos e não podem ser imitados pelos concorrentes, devido ao seu atributo de singularidade, eles se tornam fonte de capacidade competitiva sustentável. Nessa perspectiva, o presente estudo tem por objetivo principal descrever o perfil dos ativos intangíveis das empresas industriais listadas na BM&FBovespa, buscando identificar suas semelhanças e diferenças decorrentes do grau de intensidade tecnológica setorial. Para tanto, considera-se que os ativos intangíveis de inovação exercem influência como fonte essencial para a manutenção de vantagem competitiva e dos valores econômicos em empresas de setores industriais mais intensivos tecnologicamente, e que os elementos inerentes aos ativos intangíveis relacionam-se com o desenvolvimento da inovação nas empresas. As três hipóteses de pesquisa buscam confirmar se há diferenças estatisticamente significantes no perfil dos ativos intangíveis, em termos de categorias e métricas de mensuração, das empresas industriais decorrentes do seu grau de intensidade tecnológica setorial. Este survey, classificado como exploratório-descritivo, realizado por meio de análise documental, com abordagem quali-quantitativa dos dados, utiliza a técnica da análise de conteúdo para a análise das demonstrações contábeis das empresas listadas na BM&FBovespa participantes do ranking setorial da inovação, segundo o Índice Brasil de Inovação (IBI) e das técnicas estatísticas de análise de correlação e análise de variância. A população da pesquisa, selecionada dentre as empresas industriais de capital aberto listadas na BM&FBovespa, totaliza 174 empresas, sendo 149 integrantes da amostra, por disponibilizarem as informações necessárias referentes aos exercícios de 2008 a 2010, tendo em vista a consecução dos objetivos propostos no estudo. Para a análise multivariada utilizou-se das variáveis investimentos em ativos intangíveis, investimentos em ativos intangíveis de inovação, grau de intangibilidade e Q de Tobin, cujos valores foram coletados nas demonstrações contábeis das empresas da amostra e no banco de dados do Economática®. A pesquisa revelou que as categorias dos ativos intangíveis predominantes são Goodwill, Software e Marcas, quanto à frequência, e Goodwill, Licença de uso, Contratos de exclusividade e Direito de uso/exploração, quanto aos investimentos, e que há elevada representatividade dos intangíveis em relação aos ativos tangíveis nas empresas inovadoras pesquisadas. Quanto à classificação dos ativos intangíveis de Lev (2001), os ativos de inovação são os itens preponderantes. No que se refere às análises estatísticas, rejeitaram-se as três hipóteses estabelecidas, isto é, constatou-se que as variáveis relacionadas ao perfil dos ativos intangíveis selecionadas para o estudo (categorias e métricas de mensuração dos ativos intangíveis) não são correlacionadas com o grau de intensidade tecnológica setorial, contrariando os pressupostos da RBV.

ABSTRACT

In the last years, the subjects intangible assets and innovation have been the focus of several academic studies, national and international, taking into account that companies have made changes in their structure, especially the absorption of intangible assets, to generate maximum benefits from the innovation process, including signaling the degree of innovation of the company could be the result of the structure of intangible assets. The resources based view (RBV), theoretical basis that justifies this study, supports the assertion that as intangible assets and distinctive capabilities generate economic benefits and cannot be imitated by competitors, because of its attribute of singularity, they become source of sustainable competitiveness. From this perspective, this study has as primary purpose to describe the main profile of the intangible assets of industrial companies listed on BM&FBovespa, seeking to identify their similarities and differences resulting from the degree of sectorial technological intensity. To this end, it is considered that intangible assets of innovation influence as an essential source for maintaining competitive advantage and economic value in companies of more technologically intensive industrial sectors, and that, the elements inherent to the intangible assets relate to the development of innovation in enterprises. The three research hypothesis seeks to confirm if that’s statistically significant differences in the profile of intangible assets, in terms of categories and metric for measuring, of industrial companies resulting from their degree of sectorial technological intensity. This survey, classified as exploratory-descriptive, carried out by documental analysis, with qualitative and quantitative data approach, uses the technique of content analysis to analyze the financial statements of companies listed on BM&FBovespa that participates in the sectorial ranking of innovation, according Brazil Innovation Index (IBI) and statistical techniques of correlation analysis and variance analysis. The research population was selected among publicly traded industrial companies on the BM&FBovespa, a total of 174 companies, including 149 members of the sample that provided the necessary information for the years 2008 to 2010 in terms of achieving the goals purposed in the study. For the multivariate analysis was used the variables: investments in intangible assets, investments in intangible assets of innovation, degree of intangibility and Tobin’s Q, which values were collected in the financial statements of companies in the sample and the Economática® database. The survey revealed that the predominant categories of intangible assets are Goodwill, Software and Trademarks, regarding the frequency, and Goodwill, Use license, Exclusive contracts and Right of use/exploitation, regarding the investments, and that there’s a high representation of intangible in relation to tangible assets in innovative researched companies. Regarding the classification of intangible assets of Lev (2001), the assets of innovation are the predominant items. In relation to statistical analysis, the three established hypotheses were reject, i.e., it was found that variables related to the profile of intangible assets selected for the study (categories and metric for measuring intangible assets) are not correlated with the degree of sectorial technological intensity, contrary to the assumptions of the RBV.

LISTA DE SIGLAS

AFTF Accounting for the Future

AIs Ativos Intangíveis

BM&FBovespa Bolsa de Valores, Mercadorias e Futuros

CNAE Classificação Nacional de Atividades Econômicas CPC Comitê de Pronunciamentos Contábeis

CVM Comissão de Valores Mobiliários

DCs Demonstrações Contábeis

DPCT Departamento de Política Científica e Tecnológica DFP Demonstrações Financeiras Padronizadas

EIS European Innovation Scoreboard

Fapesp Fundação de Amparo à Pesquisa do Estado de São Paulo Fasb Financial Accounting Standards Board

Finep Financiadora de Estudos e Projetos

GI Grau de Intangibilidade

HRCA Human Resource Costing & Accounting IAE Indicador Agregado de Esforço

IAI Indicador de Atividade Inovadora IAR Indicador Agregado de Resultado IAS International Accounting Standard

IBGE Instituto Brasileiro de Geografia e Estatística IBI Índice Brasil de Inovação

IG Instituto de Geociências

Ipea Instituto de Pesquisa Econômica Aplicada

IPT Indicador de Patentes

IRH Indicador de Recursos Humanos

IRV Indicador de Receitas de Vendas com novos produtos OECD Organisation for Economic Co-operation and Development P&D Pesquisa e Desenvolvimento

PIA Pesquisa Industrial Anual

Pintec Pesquisa de Inovação Tecnológica PMEs Pequenas e Médias Empresas

Q Q de Tobin

RBT/RBV Resources Based Theory/Resources Based View SPSS® Statistical Package for the Social Sciences

TAI Technology Achievement Index

TPP Inovações Tecnológica em Produção e Processos

TVC™ Total Value Creation

Unicamp Universidade Estadual de Campinas

Uniemp Fórum Permanente das Relações Universidade-Empresa VAICTM Valor do Capital Intelectual Adicionado

LISTA DE FIGURAS

Figura 1 – Modelo do capital intelectual ... 26 Figura 2 – Design da pesquisa ... 48 Figura 3 – Média da representatividade dos ativos intangíveis/ativo total por grupo de

inovação ... 55 Figura 4 – Média da representatividade dos ativos intangíveis/ativo não circulante por

LISTA DE QUADROS

Quadro 1 – Artigos internacionais e dissertação selecionados sobre ativos intangíveis e

inovação ... 18

Quadro 2 – Classificação dos ativos intangíveis de acordo com os autores clássicos e sua respectiva composição ... 23

Quadro 3 – Principais métricas para mensuração de ativos intangíveis ... 27

Quadro 4 – Principais métricas para mensuração da inovação ... 32

Quadro 5 – Macro e microindicadores utilizados pelo IBI ... 34

Quadro 6 – Estudos que investigaram o relacionamento entre ativos intangíveis e inovação ... 39

Quadro 7 – Matriz de congruência ... 44

Quadro 8 – Dados da pesquisa e sua fonte de coleta ... 45

LISTA DE TABELAS

Tabela 1 – Classificação de inovação setorial do IBI... 34

Tabela 2 – Atividades econômicas (Pintec/IBI) e segmento econômico (BM&FBovespa) das empresas da população do estudo ... 42

Tabela 3 – Composição da amostra do estudo ... 49

Tabela 4 – Frequência das categorias de ativos intangíveis com evidenciação contábil ... 51

Tabela 5 – Participação dos investimentos nos ativos intangíveis em termos de categoria com evidenciação contábil... 53

Tabela 6 – Frequência dos ativos intangíveis das empresas, e sua participação conforme classificação de Lev (2001), por grupo de inovação ... 58

Tabela 7 – Valor total dos investimentos em ativos intangíveis das empresas, e sua participação conforme classificação de Lev (2001), por grupo de inovação ... 58

Tabela 8 – Estatísticas descritivas da variável investimentos em ativos intangíveis ... 60

Tabela 9 – Estatísticas descritivas da variável grau de intangibilidade ... 61

Tabela 10 – Estatísticas descritivas da variável Q de Tobin ... 61

Tabela 11 – Estatísticas descritivas das variáveis independentes – 2008 ... 62

Tabela 12 – Estatísticas descritivas das variáveis independentes – 2009 ... 63

Tabela 13 – Estatísticas descritivas das variáveis independentes – 2010 ... 64

Tabela 14 – Estatística descritiva das variáveis médias ... 65

Tabela 15 – Valores dos graus de correlação entre as médias das variáveis de categorias de ativos intangíveis e o grau de intensidade tecnológica ... 67

Tabela 16 – Valores dos graus de correlação entre as médias das variáveis de métricas de mensuração de ativos intangíveis e o grau de intensidade tecnológica ... 69

SUMÁRIO

1 INTRODUÇÃO ... 13

1.1 Contextualização ... 13

1.2 Problema ... 16

1.3 Hipóteses ... 16

1.4 Objetivos ... 17

1.5 Justificativa ... 17

1.6 Estrutura do estudo ... 19

2 REFERENCIAL TEÓRICO ... 20

2.1 Ativos intangíveis ... 20

2.1.1 Definição e importância ... 21

2.1.2 Classificação ... 23

2.1.3 Medidas de mensuração ... 27

2.2 Inovação ... 29

2.2.1 Definição ... 29

2.2.2 Tipologia e medidas de mensuração ... 30

2.3 Abordagem teórica e evidências empíricas anteriores sobre ativos intangíveis e inovação ... 35

3 METODOLOGIA ... 40

3.1 Enquadramento metodológico ... 40

3.2 População do estudo ... 41

3.3 Coleta dos dados ... 43

3.4 Procedimentos para a análise dos dados e amostra da pesquisa ... 46

4 DESCRIÇÃO E ANÁLISE DOS RESULTADOS ... 50

4.1 Composição dos ativos intangíveis das empresas ... 50

4.3 Análises estatísticas sobre o perfil dos ativos intangíveis das empresas em

função do seu grau de intensidade tecnológica setorial ... 60

4.3.1 Análise da correlação entre as categorias dos ativos intangíveis das empresas e o grau de intensidade tecnológica setorial ... 67

4.3.2 Análise da correlação entre as métricas baseadas na capitalização de mercados de ativos intangíveis e o grau de intensidade tecnológica setorial ... 68

4.3.3 Relação entre as categorias e as métricas baseadas na capitalização de mercados dos ativos intangíveis das empresas e o grau de intensidade tecnológica setorial ... 69

5 CONSIDERAÇÕES FINAIS ... 71

5.1 Conclusões ... 71

5.2 Limitações e recomendações ... 73

REFERÊNCIAS ... 76

APÊNDICE ... 89

APÊNDICE A – Razão social das empresas participantes da população do estudo ... 90

APÊNDICE B – Estatísticas descritivas ... 92

APÊNDICE C – Análise de correlação categorias de ativos intangíveis ... 96

APÊNDICE D – Análise de correlação métricas de mensuração de ativos intangíveis ... 97

1 INTRODUÇÃO

1.1 Contextualização

O tema ativo intangível emerge na sociedade atual suscitando a discussão no contexto corporativo e acadêmico sobre a sua relevância para a riqueza das organizações através de sua funcionalidade (ANTUNES; MARTINS, 2007). Nessa perspectiva, Backes, Ott e Wiethauper (2005, p. 1) salientam que, nas empresas, “a proporção de investimentos em ativos intangíveis passa a ser significativa, em contraste com a irrelevância observada em outros tempos.”

Os ativos intangíveis (AIs), também denominados de capital intelectual, ativos do conhecimento e até mesmo de capital “oculto” (ALMEIDA, 2003), têm sua definição ainda controvertida, diante das incertezas a respeito de seus valores e estimação (HENDRIKSEN; VAN BREDA, 2007). No entanto, pode-se conceituá-los como recursos incorpóreos controlados pela empresa capazes de produzir benefícios futuros (SANTOS; SCHMIDT, 2002). Em outras palavras, segundo Kohler (1957), os ativos intangíveis podem ser definidos como ativos de capital que não têm existência física, cujo valor é limitado pelos direitos e benefícios que antecipadamente sua posse confere ao proprietário.

Diversos autores, como Kaplan e Norton (1996), Nonaka e Takeuchi (1997), Sveiby (1998), Stewart (1998), Lev (2001), Couto (2009), dentre outros, descrevem os ativos intangíveis como os principais responsáveis pela criação de vantagem (ou mesmo desvantagem) competitiva, ou seja, atribuem grande parte da geração de riqueza das empresas aos seus recursos intangíveis.

Lev (2001) realça que os ativos intangíveis têm ganhado força pela combinação única de dois fenômenos: a intensificação da competição nos negócios gerada pela globalização do comércio, pela desregulamentação de setores-chave das economias, como telecomunicações, eletricidade, transportes, infraestrutura etc.; e o avanço da tecnologia da informação e a consolidação da Internet.

uso de tecnologia da informação e banco de dados, além do desenvolvimento de capacidades, habilidades e motivação dos empregados – em detrimento da gestão de ativos tangíveis.

Nota-se que os elementos inerentes aos ativos intangíveis relacionam-se com o desenvolvimento da inovação nas empresas. Fato ratificado pela terceira edição do Manual de Oslo – Diretrizes para coleta e interpretação de dados sobre inovação – lançada pela Organisation for Economic Co-operation and Development (OECD) em 2005, que afirma que a inovação envolve investimento relevante que inclui a aquisição de ativos intangíveis que podem render retornos potenciais para a empresa no futuro.

Na mesma linha de raciocínio, em pesquisa realizada pelo Instituto de Pesquisa Econômica Aplicada (Ipea) – fundação pública vinculada à Secretaria de Assuntos Estratégicos do Governo Federal – Tironi e Cruz (2008) destacam o papel dos ativos intangíveis para a inovação das empresas na era da economia do conhecimento e consideram como argumento central do seu trabalho que um maior grau de novidade requer maior proporção de absorção de intangíveis na atividade inovadora.

Uma definição clássica para inovação é encontrada no Manual de Oslo (OECD, 2005, p. 23), conforme descrito a seguir:

Inovações Tecnológicas em Produtos e Processos (TPP) compreendem as implantações de produtos e processos tecnologicamente novos e substanciais melhorias tecnológicas em produtos e processos. Uma inovação TPP é considerada implantada se tiver sido introduzida no mercado (inovação de produto) ou usada no processo de produção (inovação de processo).

De acordo com Freeman (1988, 1994), a inovação pode ser considerada como o processo que inclui as atividades técnicas, concepção, desenvolvimento, gestão e que resulta na comercialização de novos (ou melhorados) produtos, serviços ou processos. De maneira ampla, a inovação também pode ser definida como o modo de fazer mais com menos recursos, por permitir ganhos de eficiência em processos, quer produtivos, administrativos ou financeiros e também na prestação de serviços, incentivando e sendo o propulsor da competitividade (SOUZA, 2009).

inovador teriam intensivos investimentos em ativos intangíveis e apresentariam vantagens competitivas capazes de influenciar a geração de valor para a empresa.

Para Lev (2001), o atual interesse pelos ativos intangíveis é decorrente da competição e do desenvolvimento da tecnologia da informação, alterando a estrutura das empresas, elevando os intangíveis ao maior direcionador de valor das empresas. Nessa perspectiva, Perez e Famá (2006b) ressaltam que ativos intangíveis como marcas, patentes, capital intelectual ou direitos autorais, por exemplo, são ativos singulares, geralmente oriundos de inovação e conhecimento. Crisóstomo (2009) corrobora a afirmação dos autores e salienta que a riqueza da empresa passa a ser gerada pela inovação.

Nesse sentido, a base teórica que fundamenta este estudo é a teoria baseada em recursos (resource based theory – RBT) ou visão baseada em recursos (RBV), que ampara a afirmação de que, à medida que os recursos intangíveis e capacidades diferenciadas geram benefícios econômicos e não podem ser imitados pelos concorrentes, devido seu atributo de singularidade, eles se tornam fonte de capacidade competitiva sustentável.

Buscando retratar a nova estrutura patrimonial das empresas brasileiras marcada pela representatividade dos ativos intangíveis, no contexto contábil, estabeleceu-se o registro obrigatório dos ativos intangíveis no balanço patrimonial das empresas a partir da Lei nº 11.638/2007, que tornou compulsória a criação do subgrupo de intangível no ativo não circulante. Em seguida, o Pronunciamento Técnico CPC 04 (CPC, 2008), baseado na International Accounting Standard 38 (IAS 38), alterado pelo Pronunciamento Técnico CPC 04 (R1) (CPC, 2010), estabeleceu critérios de contabilização relativos ao reconhecimento e mensuração dos ativos intangíveis, exigindo divulgações específicas sobre esses ativos em notas explicativas às demonstrações contábeis (DCs) das empresas (CPC, 2010).

Torna-se relevante salientar que é crescente a preocupação, tanto no âmbito acadêmico e empresarial, como de órgãos normatizadores e reguladores, acerca da evidenciação contábil convergente e ampla, motivada principalmente pelo cenário de convergência aos padrões internacionais de contabilidade no Brasil, apoiado nas Leis nos 11.638/2007 e 11.941/2009 e nos Pronunciamentos Técnicos emitidos pelo Comitê de Pronunciamentos Contábeis (CPC).

de inovação – setorial, em relação a sua composição, categorias, classificação e métricas baseadas na capitalização de mercado de investimentos em ativos intangíveis, conforme definido no referencial teórico.

1.2 Problema

Considerando a problemática descrita na contextualização, o presente trabalho será desenvolvido tendo como direcionador a seguinte questão de pesquisa: Qual o perfil dos ativos intangíveis das empresas de setores industriais listadas na BM&FBovespa, considerando seu grau de intensidade tecnológica setorial?

1.3 Hipóteses

No sentido de buscar possíveis respostas para o problema de pesquisa, apresentam-se a seguir as hipóteses desenvolvidas, assim como os estudos que respaldaram a construção das hipóteses a serem testadas.

Neste estudo procura-se investigar a existência de perfis de ativos intangíveis diferenciados das empresas considerando os diferentes graus de intensidade tecnológica setorial, tendo como base estudos anteriores que exploraram a temática sob diferentes abordagens e contextos, destacando-se os de Francini (2002), Kayo e Famá (2004), Bezerra e Scherer (2005), Perez e Famá (2006a, 2006b), Patrocínio, Kayo e Kimura (2007), Fietz (2007), Fietz e Scarpin (2008), Teh, Kayo e Kimura (2008), Colauto et al. (2009), Salmasi e Martelanc (2009), Ensslin et al. (2009), Couto (2009) e Ritta e Ensslin (2010), alguns dos quais apresentaram resultados contraditórios ou inconsistentes, que despertaram a construção da seguinte hipótese:

Hipótese 1: As categorias dos ativos intangíveis das empresas possuem correlação com o grau de intensidade tecnológica setorial.

Hipótese 2: As métricas de mensuração dos ativos intangíveis das empresas possuem correlação significativa com o grau de intensidade tecnológica setorial.

1.4 Objetivos

O presente trabalho tem como objetivo geral descrever o perfil dos ativos intangíveis das empresas industriais listadas na BM&FBovespa, buscando identificar suas semelhanças e diferenças decorrentes do grau de intensidade tecnológica setorial.

Desse feito, foram definidos os seguintes objetivos específicos:

Identificar a composição dos ativos intangíveis das empresas industriais listadas na BM&FBovespa, considerando a intensidade tecnológica setorial. Verificar a classificação dos ativos intangíveis das empresas industriais

listadas na BM&FBovespa, conforme proposição de Lev (2001), considerando a intensidade tecnológica setorial.

Analisar a correlação entre as categorias e as métricas de mensuração dos ativos intangíveis das empresas baseadas na capitalização de mercado com o grau de intensidade tecnológica setorial.

1.5 Justificativa

A afinidade dos temas ativos intangíveis e inovação realçada em estudos internacionais (ROGERS, 1998; LEV, 2001; DARROCH; McNAUGHTON, 2002; ALMEIDA, 2003; EDVINSSON et al., 2004; NARVEKAR; JAIN, 2006; MUDAMBI, 2008) e nacionais (KAYO et al., 2006; PEREZ; FAMÁ, 2006b; ESTIVALETE; MADRUGA; SILVA, 2006; TEH; KAYO; KIMURA, 2008; TIRONI; CRUZ, 2008; SANTOS, 2009; COLAUTO et al., 2009; CRISÓSTOMO, 2009; STOECKICHT; SOARES, 2009; BRITO; BRITO; MORGANTI, 2009; QUEIROZ, 2010; BARROS JUNIOR et al., 2010; RITTA; ENSSLIN, 2010; SANTOS; SILVA; GALLON, 2011) conduz à consideração que os ativos intangíveis de inovação exercem influência como fonte essencial para a manutenção das vantagens competitivas e dos valores econômicos em empresas de setores industriais mais intensivos tecnologicamente, e que a representatividade dos seus ativos intangíveis impactaria de forma considerável nos seus patrimônios.

transparência desses recursos nas demonstrações contábeis das empresas com atuação no Brasil.

Dentre os estudos que abordaram o relacionamento entre os temas, o Quadro 1 apresenta aquelas que possuem aderência parcial ao tema a ser desenvolvido.

Quadro 1 – Artigos internacionais e dissertação selecionados sobre ativos intangíveis e inovação Título Períodico/Programa Autoria (ano)

The effect of innovation on intellectual capital: an empirical evaluation in the biotechnology

and telecommunications industries

International Journal of

Innovation Management Marqués, Simón e Carañana (2006) Human capital, organizational learning, network

resources and organizational innovativeness

Total Quality Management

and Business Excellence Hsu (2007) An empirical research on the relationship

between human capital and innovative capability: a study on Taiwan’s commercial banks

Total Quality Management

and Business Excellence Wang et al. (2008) Intellectual capital and innovation performance:

empirical evidence in the Turkish automotive supplier Management & Innovation Journal of Technology Zerenler, Hasiloglu e Sezgin (2008) Measuring intellectual capital using

fuzzy analytic hierarchy process

International Journal of

Innovation and Learning Chen (2009) Valoração de ativos intangíveis:

seu papel na transferência de tecnologias e na promoção da inovação tecnológica

Dissertação do Mestrado em Ciências da Universidade

Federal do Rio de Janeiro Souza (2009) Fonte: Elaboração propria com base na revisão da literatura.

Foi possível observar, em linhas gerais, que os estudos realizados com foco em ativos intangíveis e inovação abrangeram enfoques diversificados, a saber: desenvolvimento de métricas de valoração dos ativos intangíveis (SOUZA, 2009; CHEN, 2009); sua relação com o capital humano, sob a abordagem comportamental (HSU, 2007; WANG et al., 2008); e relacionamento da influência do capital intelectual na performance inovativa (MARQUÉS, SIMÓN; CARAÑANA, 2006; ZERENLER; HASILOGLU; SEZGIN, 2008), sendo os últimos os que mais se aproximam do escopo da presente pesquisa.

a seleção da amostra (OYADOMARI et al., 2010) –, apoiando-se nos resultados de alguns estudos que, ao investigar os temas ativo intangível e inovação, constataram haver alguma afinidade entre ambos (FURTADO; QUADROS, 2006); INÁCIO JÚNIOR; QUADROS, 2006; FURTADO et al. (2007); FURTADO; QUADROS; DOMINGUES, 2007; QUADROS; FURTADO, 2007; RIGHETTI; PALLONE, 2007) e aplicado nos trabalhos de Oyadomari et al. (2010), Santos, Ximenes e Gallon (2011), dentre outros.

1.6 Estrutura do estudo

2 REFERENCIAL TEÓRICO

A revisão da literatura desta pesquisa divide-se em três seções: ativos intangíveis, inovação e abordagem teórica e evidências empíricas anteriores sobre ativos intangíveis e inovação.

2.1 Ativos intangíveis

Na sociedade moderna – sociedade do conhecimento –, o conhecimento se tornou o principal recurso econômico, diferencial competitivo das empresas, em detrimento do trinômio terra, capital e trabalho. Apesar de fatores indispensáveis, a grande vantagem competitiva atual é a capacidade de alocar-se conhecimento ao trabalho (DRUCKER, 1995; ANTUNES, 2006). Kaplan e Norton (2000, p. 12) observam que:

Sem dúvida, as oportunidades para a criação de valor estão migrando da gestão de ativos tangíveis para a gestão de estratégias baseadas no conhecimento, que exploram os ativos intangíveis da organização: relacionamentos com os clientes, produtos e serviços inovadores, tecnologia da informação e banco de dados, além de capacidades, habilidades e motivação dos empregados.

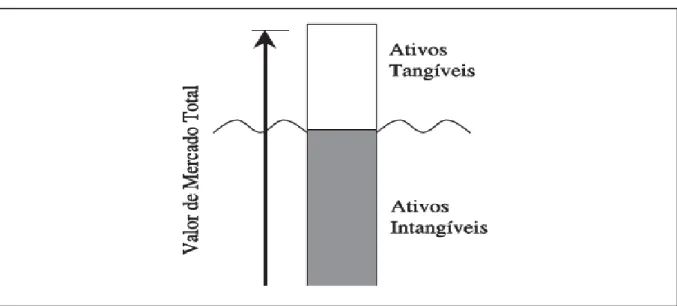

Essa afirmação pode ser confirmada pelo estudo do Brookings Institute, de 1982, o qual mostrou que o valor contábil dos ativos tangíveis representava 62% do valor de mercado das organizações industriais. Dez anos mais tarde o índice caiu para 38% e estima-se que atualmente chega-se ao percentual de 10 a 15% do valor de mercado das empresas. Segundo Perez e Famá (2006b), essa sociedade do conhecimento se refere a novas fontes de vantagens competitivas, como capacidade de inovar, criar novos produtos e explorar novos mercados, por exemplo, não sendo restritas a qualquer tipo de empresa específica; trata-se de uma sociedade cujos ativos são cada vez mais intangíveis e intensivos em informação, tecnologia e conhecimento.

Assim, de acordo com Lev (2001), os ativos intangíveis têm se tornado itens importantes nas empresas nos países desenvolvidos devido à intensificação da competição causada pela globalização das economias e pelo avanço da tecnologia da informação.

em investimentos em capital humano e em pesquisa e desenvolvimento (PEREZ; FAMÁ, 2006b).

Vale ressaltar que, apesar da atual importância que tem sido dada aos ativos intangíveis, não quer dizer que os ativos tangíveis estão perdendo importância, pois é a combinação dos dois, conjuntamente, que define o valor de uma empresa (KAYO, 2002).

Esta subseção trata da fundamentação teórica dos ativos intangíveis, abordando sua definição e importância, enquanto agregador de valor às empresas, seguindo-se da apresentação de diversas propostas de classificação e medidas de mensuração.

2.1.1 Definição e importância

Os ativos intangíveis também são conhecidos por outras denominações, como: capital intelectual, ativos do conhecimento (SVEIBY, 1998; LEV, 2001), ativos invisíveis (SVEIBY, 1998) e goodwill (HENDRIKSEN; VAN BREDA, 2007).

Stewart (1998), Edvinsson e Malone (1998) e Santos e Schmidt (2002) trazem o conceito de ativo intangível como sinônimo de capital intelectual ou ativos do conhecimento, e o conceituam como um agregador de valor às organizações, sendo compreendidos pelo conjunto de conhecimentos e informações presentes nas organizações.

Lev (2001) define ativo intangível como um direito a benefícios futuros que não possui corpo físico ou financeiro, podendo ser gerado a partir de descobertas, práticas organizacionais e recursos humanos. Destacando, ainda, a capacidade de criação de valor dos ativos intangíveis, Kayo (2002, p. 14) o define como sendo “um conjunto estruturado de conhecimentos, práticas e atitudes da empresa, que, interagindo com seus ativos tangíveis, contribui para a formação do valor das empresas.”

Um dos conceitos mais adequados para o ativo intangível, segundo teóricos da contabilidade, é o de Kohler (1957), que relata que o ativo intangível é um ativo de capital que não tem existência física, cujo valor é limitado pelos direitos e benefícios que antecipadamente sua posse confere ao proprietário.

Hendriksen e Van Breda (2007) enfatizam que esses ativos devem ser reconhecidos nas demonstrações contábeis das empresas quando preencherem os requisitos de definição, reconhecimento e mensuração de todo e qualquer ativo.

Stewart (1998) e Lev (2001) apresentam o conceito de empresas intangível-intensivas, que seriam aquelas caracterizadas pela predominância do uso de ativos intangíveis, levando-as a um lucro econômico superior e a um valor de mercado significativamente maior que o seu valor contábil.

Percebe-se, portanto, que, apesar de existirem várias definições de ativos intangíveis, todas convergem no mesmo sentido, qual seja: que o ativo intangível é um recurso oculto, responsável pela valorização de ativos e da empresa, contribuindo para a sua continuidade.

No Brasil, o registro obrigatório dos ativos intangíveis no balanço patrimonial das empresas estabeleceu-se somente a partir da Lei nº 11.638/2007, que tornou compulsória a apresentação do subgrupo de intangível no ativo não circulante. Em seguida, o Pronunciamento Técnico CPC 04 (R1) (CPC, 2010), baseado na International Accounting Standard 38 (IAS 38), estabeleceu critérios de contabilização relativos ao reconhecimento e mensuração dos ativos intangíveis, exigindo divulgações específicas sobre esses ativos em notas explicativas às demonstrações contábeis das empresas. Para Iudícibus et al. (2010), a evidenciação dos ativos intangíveis melhora significativamente a qualidade da informação gerada pela contabilidade.

Observa-se que alguns ativos intangíveis podem ser mais facilmente identificados e mensurados, enquanto que outros são de mais difícil identificação e controle, considerados como gerados internamente, principalmente os relacionados a ativos humanos (ANTUNES; LEITE, 2008). Antunes e Leite (2008) complementam afirmando que, em decorrência, principalmente, da dificuldade de mensuração do seu custo com segurança e do efeito sinérgico que a atuação conjunta desses elementos produz, alguns ativos intangíveis que atuam nas organizações não são contemplados nas demonstrações contábeis, fato que contraria a afirmação de Pacheco (2005, p. 54) de que “o capital humano pode ser visto como o conjunto de habilidades e conhecimentos dos indivíduos dentro de uma organização, e isto pode ser mensurado e divulgado.”

Assim como não há um consenso nas definições dos ativos intangíveis, autores desenvolveram classificações diversas, apresentadas na subseção seguinte.

2.1.2 Classificação

No que diz respeito à classificação dos ativos intangíveis, os autores clássicos não apresentam uma convergência, sendo encontradas na literatura várias classificações diferentes, conforme mostra o Quadro 2.

Quadro 2 – Classificação dos ativos intangíveis de acordo com os autores clássicos e sua

respectiva composição (continua)

Autoria (ano) Classificação Composição

Brooking (1996)

Ativos de mercado

Potencial que a empresa possui em decorrência dos intangíveis que estão relacionados ao mercado, tais como: marca, clientes, lealdade dos clientes, negócios recorrentes, negócios em andamento, canais de distribuição.

Ativo humano

Benefícios que o indivíduo pode proporcionar para as organizações por meio da sua expertise, criatividade, conhecimento, habilidade para resolver problemas, tudo visto de forma coletiva e dinâmica.

Ativos de propriedade intelectual

Ativos que necessitam de proteção legal para proporcionarem às organizações benefícios tais como know-how, segredos industriais, copyright, patentes, design, dentre outros.

Ativos de infraestrutura

Tecnologias, metodologias e processos empregados como cultura organizacional, sistema de informação, métodos gerenciais, aceitação ao risco, banco de dados de clientes, dentre outros.

Kaplan e Norton (1996)

Perspectiva dos

processos internos Capacidade dos funcionários, dos sistemas de informação e à motivação, empowerment e alinhamento. Perspectiva dos clientes Quota de mercado; retenção de clientes; aquisição de clientes; satisfação de clientes e rendibilidade de clientes.

Perspectiva da aprendizagem e

crescimento

Processos internos de toda a cadeia de valor da empresa e inclui o processo de inovação, de operações e de pós-venda.

Reilly (1996)

Tecnologia Desenhos e esquemas de engenharia. Cliente Lista de clientes.

Contratos Contratos de fornecimento vantajosos. Processamento de dados Softwares.

Capital humano Força de trabalho treinada e capacitada. Marketing Marcas e símbolos registrados.

Localização Direitos sob locais geográficos valiosos. Goodwill Valor da continuidade do negócio.

Capital/

Propriedade intelectual Ativo fruto de um processo criativo que pode ser atribuível a um sujeito específico.

Saint-Onge (1996)

Capital humano Capacidades individuais requeridas para fornecer solução aos clientes. Capital estrutural Capacidades de perceber as necessidades do mercado.

Capital de relacionamento Profundidade, lealdade, cobertura e rentabilidade dos clientes. Technology

Broker

(1997) Ativos de infraestrutura

Quadro 2 – Classificação dos ativos intangíveis de acordo com os autores clássicos e sua

respectiva composição (continuação)

Autoria (ano) Classificação Composição

Technology Broker (1997)

Ativos de mercado Marcas, posicionamento, base de clientes, nome da empresa, canais de distribuição, acordos e licenças, contratos. Propriedade intelectual Patentes, direitos de autor, direitos de design, segredos comerciais Ativos humanos Inteligência, conhecimento, habilidades literárias, capacidades, espírito empreendedor, espírito de equipe, sociabilidade.

Sveiby (1997)

Estrutura externa Marcas, marcas registradas, relações com clientes e fornecedores, imagem da empresa.

Estrutura interna Estrutura organizacional, estrutura gerencial, estrutura legal, sistemas, P&D, software, dentre outros.

Competência individual Envolve a capacidade de agir em diversas situações para criar ativos tangíveis e intangíveis.

Bontis (1998)

Capital humano Ativos humanos, processos de aprendizagem e recursos de competências no nível individual, intelecto humano, relacionado com o empregado.

Capital estrutural

Rotinas organizacionais, processos internos, recursos de competência organizacional, infraestrutura interna, clima organizacional e capacidade de gestão, ligação organizacional interna.

Capital cliente Relacionamentos de mercado, ligação organizacional externa.

Edvinsson e Malone

(1998)

Capital humano

Combinação de conhecimento, habilidades, capacidade de inovação e capacidade dos empregados em desenvolver tarefas, valores, cultura e filosofia empresarial.

Capital estrutural

Capital Organizacional: hardware, software, banco de dados, estrutura organizacional, patentes, marca e tudo o mais que dá suporte para a produtividade dos empregados. Pode ser dividido em capital inovação e capital processo.

Capital cliente: clientes e relações desenvolvidas com eles.

Euroforum (1998)

Capital humano Conhecimento das pessoas e equipes útil para a empresa, assim como as capacidades das pessoas.

Capital estrutural Conhecimento que a organização consegue explicitar, sistematizar e internalizar (cultura organizacional, filosofia do negócio, sistemas de informações etc.).

Capital de relacionamento Conjunto de relacionamentos que a empresa mantém com o exterior (base de clientes, reputação, alianças estratégicas etc.)

Stewart (1998)

Recursos humanos Talentos e habilidades dos empregados.

Capital estrutural Sistemas de informações, patentes, processos, banco de dados, e outros ativos intangíveis internos da empresa. Capital cliente Relacionamento com os clientes e fornecedores.

Roos, Edvinsson

e Roos (1998)

Capital humano Subdividido em competências, atitude e agilidade intelectual. Capital estrutural Subdivido em relações, organização, renovação de desenvolvimento.

Capital de relacionamento Fornecedores, clientes, prestadores de serviços e outros parceiros principais envolvidos.

Camisón, Palácios e Devece

(1999)

Capital humano Ativos de conhecimento (tácitos ou explícitos) presentes nas pessoas.

Capital organizacional Ativos de conhecimentos sistematizados, explicitados e internalizados pela organização (propriedade organizacional, ativos de infraestrutura e conhecimentos internalizados). Capital social Ativos de conhecimento acumulados pela empresa graças a suas relações entre os agentes externos.

Capital de inovação e aprendizado

Ativos de conhecimento capazes de ampliar e melhorar a carteira de ativos de conhecimento de outros tipos, ou seja, o capital inovador da empresa.

Wagner et al. (1999)

Quadro 2 – Classificação dos ativos intangíveis de acordo com os autores clássicos e sua

respectiva composição (conclusão)

Autoria (ano) Classificação Composição

Wagner et al.

(1999) Capital de mercado

Relação com clientes, relação com fornecedores, competências de mercado e outras relações.

Capital de inovação Desenvolvimento de processos, produtos, serviços e tecnologias

O’Donnell e O’Regan

(2000)

Pessoas Competências humanas, conhecimento, know-how e experiência Estrutura interna Estrutura organizacional, rotinas, processos e sistemas gerenciais.

Estrutura externa Alianças externas, clientes, fornecedores e outros e sistemas. stakeholders

Cavalcanti, Pereira e

Gomes (2001)

Capital humano Conhecimento das pessoas.

Capital estrutural Infraestrutura que é necessária para que uma empresa funcione, como sistemas administrativos, conceitos, rotinas, marcas, patentes e programas de computador.

Capital de relacionamento Relacionamentos da empresa com o exterior.

Capital ambiental Inclui as três perspectivas (capital humano, estrutural e de relacionamento).

Lev (2001)

Inovação Investimentos realizados com pesquisa e desenvolvimento, puros ou aplicados. Desenhos organizacionais

singulares Ativos intangíveis internos e exclusivos das organizações, sendo eles, a estrutura e os sistemas singulares. Recursos humanos Talentos e habilidades dos empregados.

Kayo (2002)

Ativos humanos Conhecimento, talento dos empregados e administradores etc. Ativos de inovação Pesquisa e desenvolvimento, patentes, fórmulas etc.

Ativos estruturais Processos, softwares proprietários, patentes, fórmulas etc. Ativos de relacionamento Marcas, logos, direitos autorais etc.

Fonte: Elaboração própria com base na revisão da literatura.

Conforme o Quadro 2, cabe destacar que alguns autores (CAMISÓN; PALÁCIOS; DEVECE, 1999; WAGNER et al., 1999; LEV, 2001; KAYO, 2002) adotam classificações que apresentam um componente específico relacionado à inovação, e outros adotam componentes correlatos à inovação, como: ativos de propriedade intelectual (BROOKING, 1996; TECHNOLOGY BROKER, 1997) e capital/propriedade intelectual (REILLY, 1996).

Adotar-se-á nesta pesquisa a classificação proposta por Lev (2001), tendo em vista a existência de um componente específico de ativos intangíveis de inovação e pela classificação já ter sido adotada em outras pesquisas empíricas anteriores, como nos estudos de Almeida (2003), Teh, Kayo e Kimura (2008) e Queiroz (2010).

Para Lev (2001), os ativos intangíveis são agregadores de valor, incorpóreos, criadores de benefícios futuros, gerados por inovação, desenho organizacional único, ou práticas de recursos humanos, e pela interação entre esses fatores, conforme breve descrição a seguir.

(relacionados ao desenvolvimento de novas ciências e tecnologias) ou aplicados (relacionados ao desenvolvimento de produtos e processos); pelas patentes; pelas fórmulas secretas; pelo

know-how tecnológico; marcas; direitos autorais (de obras literárias, de software etc.);

contratos de licenciamento; contratos de franquias; direitos de exploração mineral, entre outros. Segundo o autor os investimentos nesses intangíveis contribuem significativamente no aumento da produtividade das empresas (LEV, 2001). Dos recursos humanos fazem parte: o conhecimento, o talento, a capacidade, a habilidade e a experiência dos empregados, a administração superior, o treinamento e o desenvolvimento, entre outros. Os ativos estruturais ou desenhos organizacionais singulares são formados pelas estruturas e sistemas exclusivos, como softwares proprietários, por bancos de dados, por sistemas de informação, por sistemas administrativos, entre outros (PATROCÍNIO; KAYO; KIMURA, 2007).

Vale a pena mencionar, neste ponto da pesquisa, que Stewart (2001) defende que o valor econômico das empresas é a soma de seus ativos tangíveis e ativos intangíveis, sendo os ativos intangíveis – como ativos de relacionamento (marcas), ativos de inovação (P&D), ativos humanos etc. – os ativos de maior importância, conforme estabelecido na Figura 1.

Figura 1 – Modelo do capital intelectual

Fonte: Stewart (2001).

2.1.3 Medidas de mensuração

No que diz respeito à mensuração dos ativos intangíveis, não há uma metodologia unânime adotada pelos autores, devido principalmente às particularidades das empresas, campo de atuação e recursos disponíveis para a obtenção de dados (COLAUTO; BEUREN, 2003). No entanto, é pacífico o entendimento de que é imprescindível mensurar os ativos intangíveis, a fim de, entre outros objetivos, se analisar o valor real da empresa (BROOKING, 1996).

De acordo com a classificação sugerida por Luthy (1998), os métodos de avaliação dos ativos intangíveis se subdividem em quatro categorias, sendo elas: métodos baseados na capitalização de mercado, métodos baseados em medidas diretas de capital intelectual, métodos baseados no retorno sobre os ativos e métodos scorecard. Seguindo essa classificação, o Quadro 3 apresenta as métricas para avaliação dos ativos intangíveis em cada uma das categorias apontadas por Luthy (1998).

Quadro 3 – Principais métricas para mensuração de ativos intangíveis

Categorias Autoria (ano) Métricas

Baseados na capitalização de

mercado

Perez e Famá (2006a) Razão entre o Valor de Mercado e o Valor Contábil ( Market-to-book value) ou Grau de Intangibilidade

Stewart (1998) e

Bontis (1998) Q de Tobin

Baseados em medidas diretas

de capital intelectual

Brooking (1996) Technology Broker Bontis (2001) Citation-Weighted Patents

Andriessen e

Tiessen (2000) The Value Explorer™ Sullivan (2000) Intellectual Asset Valuation

Andersen e

McLean (2000) Total Value Creation–TVC™ Nash (1998) Accounting for the Future– AFTF

Baseados no retorno sobre os

ativos (ROA)

Stewart (1998) e

Ehrbar (1999) Economic Value Added– EVATM

Gröjer e Johansson (1996) Human Resource Costing & Accounting– HRCA Luthy (1998) e

Stewart (1998) Valor Intangível Calculado – VIC Lev (2001) Knowledge Capital Earnings

Pulic (2000) Valor do Capital Intelectual Adicionado – VAICTM

Scorecard

Fitz-Enz (1988) Human Capital Intelligence Edvinsson e Malone

(1998) Skandia Navigator™ Lev (2001) Value Chain Scoreboard™ Roos, Edvinsson e Roos

(1998) IC-Index™

Sveiby (1997) Monitor de Ativos Intangíveis –Intangibles Assets Monitor Kaplan e Norton (1996) Balanced Scorecard

Dessa forma, utilizam-se na presente pesquisa métricas enquadradas na categoria de Luthy (1998) denominada capitalização de mercado, em conformidade com Stewart (2001), que afirma que a diferença entre o valor de mercado da empresa e seu valor contábil é o capital intelectual – nesta pesquisa sinônimo de ativo intangível –, quais sejam: grau de intangibilidade e Q de Tobin. Além dessas métricas, foram selecionadas variáveis de investimentos em ativos intangíveis e investimentos em ativos intangíveis de inovação, que buscam demonstrar o montante de capital próprio investido em ativos intangíveis e ativos intangíveis de inovação.

Portanto, com base nas principais métricas para mensuração de ativos intangíveis dispostas no Quadro 3, neste estudo utilizar-se-ão as seguintes métricas de ativos intangíveis para avaliação da relação desses recursos como possíveis determinantes do grau de intensidade tecnológica setorial das empresas objeto do estudo: (i) investimentos em ativos intangíveis; (ii) investimentos em ativos intangíveis de inovação (LEV, 2001); (iii) grau de intangibilidade; (iv) Q de Tobin ajustado. Ressalta-se que essas métricas já foram utilizadas conjunta ou isoladamente em estudos acadêmicos anteriores, em diferentes contextos empresariais e sob diversas perspectivas (PEREZ; FAMÁ, 2006a, 2006b; FIETZ, 2007; PATROCÍNIO; KAYO; KIMURA, 2007; FIETZ; SCARPIN, 2008; COUTO, 2009; RITTA; ENSSLIN, 2010; MIRANDA; GALLON; NOGUEIRA, 2011; MIRANDA; GALLON; SILVA-FILHO, 2011; SANTOS; XIMENES; GALLON, 2011; SANTOS; SILVA; GALLON, 2011; SILVA et al., 2011).

A opção por essas métricas se justifica na medida em que os dados necessários para sua construção são compostos, exclusivamente, por dados contábeis, disponíveis nas demonstrações contábeis, base documental da pesquisa.

2.2 Inovação

Esta seção traz a fundamentação teórica acerca da inovação, abrangendo definição, tipologia e suas principais métricas, com destaque para o indicador tecnológico setorial do IBI.

2.2.1 Definição

Para Zaltman, Duncan e Holbek (1973), a inovação pode ser entendida como uma ideia, uma prática ou um artefato material percebido como novo, relevante e único, adotado em determinado processo, área ou por toda a organização.

Utterback (1971, p. 77) conceitua a “inovação como uma invenção que chegou a fase de inserção no mercado no caso de um produto novo.” Se a invenção for de um novo processo, a inovação ocorrerá quando da fase do seu primeiro uso. Assim, a invenção é uma resposta original para uma necessidade ou desejo.

Tálamo (2002), de forma semelhante, define inovação considerando-a algo abrangente, indo além da novidade ou da invenção. Existem várias etapas entre uma invenção e o consumidor final, passando pelas diversas atividades funcionais de uma organização, tais como: desenvolvimento, logística, compras, produção, entre outras, antes da disponibilização do novo produto ao mercado ou do uso comercial de um novo processo ou equipamento.

Por sua vez, a terceira edição do Manual de Oslo assim define inovação: “é a implementação de um produto (bem ou serviço) novo ou significativamente melhorado, ou um processo, ou um novo método de marketing, ou um novo método organizacional nas práticas de negócios, na organização do local de trabalho ou nas relações externas” (OECD, 2005, p. 55), considerada como definição constitutiva adotada neste estudo.

Nesta pesquisa utiliza-se o conceito de inovação tecnológica, apresentado em seguida, tendo em vista que, nesta metodologia, os gastos em P&D, indicador central do IBI, são um dos principais fatores a influenciar ativamente o processo de inovação tecnológica.

Produto tecnologicamente novo é aquele cujas características fundamentais diferem significativamente de todos os produtos previamente produzidos pela empresa. A inovação de produto também pode ser progressiva, por meio de um significativo aperfeiçoamento tecnológico de produto previamente existente, cujo desempenho foi substancialmente aumentado ou aprimorado. Um produto simples pode ser aperfeiçoado, para se obter um melhor desempenho ou um menor custo, por meio da utilização de matérias-primas ou componentes de maior rendimento.

A inovação tecnológica de processo refere-se a um processo tecnologicamente novo ou substancialmente aprimorado, que envolve a introdução de tecnologia de produção nova ou significativamente aperfeiçoada, assim como de métodos novos ou substancialmente aprimorados de manuseio e entrega de produtos. Esses novos métodos podem envolver mudanças nas máquinas e equipamentos e/ou na organização produtiva, desde que acompanhadas de mudanças no processo técnico de transformação do produto.

Desde 1962, com a edição do Manual Frascati, que deu origem a publicações posteriores da OECD (Manual de Oslo), o tema inovação vem sendo conduzido por meio de orientações e padronização de conceitos, metodologias e construção de estatísticas e indicadores de pesquisa e desenvolvimento (P&D) de países industrializados (OECD, 2005). Para a OECD (2005), os dados sobre inovação podem ter usos variados, porém os focos principais são a possibilidade de melhor compreensão da relação entre inovação e crescimento econômico e disponibilização de indicadores para confrontar o desempenho nacional com as práticas existentes.

Em relação à inovação no contexto das organizações, Carvalho (2009) enfatiza sua importância para a permanência das empresas no mercado, enquanto Freeman e Soete (2008) lembram que as estratégias das empresas não devem seguir o padrão neoclássico de análise do comportamento racional de maximização dos lucros, que é um modelo preciso de análise do comportamento das firmas, sendo necessário buscarem entendimento sobre seu comportamento inovativo.

2.2.2 Tipologia e medidas de mensuração

diferencia quatro tipos de inovação: de produto e/ou serviço, de processo, de marketing e organizacional. No caso específico desta pesquisa serão tratados os dois primeiros tipos de inovação, sendo considerada inovação de produto e/ou serviço as mudanças significativas nas potencialidades de produtos e serviços, que incluem bens e serviços totalmente novos ou aperfeiçoamentos importantes para produtos existentes, e inovação de processo as mudanças significativas nos métodos de produção e de distribuição, ambos demandantes de intensidade de P&D (indicador central do grau de inovação setorial segundo o IBI, utilizado neste trabalho).

Assim como não há consenso na literatura quanto aos tipos de inovações, no que se referem aos indicadores de inovação também há uma série de indicadores e índices de inovação os quais apresentam diferenças e similaridades. Archibugi e Coco (2005) enfatizam que medir capacidades tecnológicas é mais complicado que mensurar outros fenômenos, como econômicos e sociais, uma vez que a natureza da tecnologia, com seus aspectos e componentes heterogêneos torna difícil a agregação em um único índice significante que permita prover informação das capacidades tecnológicas de um país como um todo.

Cabe ressaltar que, ao se observar os indicadores utilizados pela comunidade europeia – conforme European Comission (2006), responsável pela elaboração do European Innovation Scoreboard (EIS), que se trata de um instrumento com o objetivo de avaliar e comparar a inovação entre os estados-membro da União Europeia –, verifica-se que alguns dos indicadores não são considerados nas metodologias brasileiras, quais sejam: indicadores voltados a PMEs (inovação local, cooperação, uso de mudanças não tecnológicas etc.), percentual de produtos de alta tecnologia em relação às exportações totais de manufatura, sucesso na educação juvenil (população entre 20 e 24 anos com segundo grau completo). Vasconcelos (2008) comparou PMEs (pequenas e médias empresas) brasileiras com outras 48 internacionais com base nos indicadores supramencionados e constatou que o Brasil encontra-se numa situação desfavorável, ocupando o 12º lugar quando encontra-se trata de indicadores de difusão, e em situação ainda pior quando se trata de indicadores de indução à inovação e de propriedade intelectual.

Quadro 4 – Principais métricas para mensuração da inovação

Autoria (ano) Métricas

Tidd (2001); Motohashi (1998); Li e Atuahene-Gima (2001); Walker, Jeanes

e Rowlands (2002); Koschatzky (1999) Gastos com P&D Tidd (2001); Motihashi (1998);

Walker, Jeanes e Rowlands (2002) Patentes

Tidd (2001) Inovações significativas

Tidd (2001); Evangelista (1998); Klomp e Van

Leewen (2001); Hinloopen (2003); OECD (2005) Pesquisas de inovação Tidd (2001); Chaney et al. (1991);

Chaney e Devinney (1992);

Walker, Jeanes e Rowlands (2002) Anúncios de produtos Tidd (2001); Motohashi (1998);

Li e Atuahene-Gima (2001) Empregados devotados à inovação

Tidd (2001) Julgamentos de experts

Pacelli (1998); Li e Atuahene-Gima (2001) Gastos com inovação ou atividades inovadoras Zahra (1989); Li e Atuahene-Gima (2001) Ênfase no processo de inovação

Motohashi (1998) Instalações de P&D

Motohashi (1998) Relação entre gastos com P&D interno e adquirido externamente

Motohashi (1998) Receita com licenciamento

Li e Atuahebe-Gima (2001) Ênfase na variedade de linhas de novos produtos Li e Atuahebe-Gima (2001) Ênfase na velocidade de introdução de novos produtos Damanpour (1989); Gopalakrishnan (2000) Número de inovações adotadas

Koschatzky (1999) Cooperações e networking externo Hinloopen (2003) Percentual da receita obtido com novos produtos Fonte: Adaptado de Brito, Brito e Morganti (2009).

Neste estudo utilizar-se-á da métrica de inovação gastos com P&D, devido seu uso em estudos anteriores, ser o parâmetro utilizado pelo IBI para o agrupamento setorial com base no seu ranking e ser um indicador internacionalmente utilizado para comparar setores e até mesmo países (MOTOHASHI, 1998; KOSCHATZKY, 1999; TIDD, 2001; LI; ATUAHENE-GIMA, 2001; WALKER; JEANES; ROWLANDS, 2002). Diante da sua relevância em termos nacionais, Ramos (2008, p. 12-13) insere o IBI (Uniemp Inovação, vários números) entre as principais experiências relevantes internacionalmente, como “o Technology Achievement Index (TAI), das Nações Unidas (UNDP, 2001); o Composite of Innovation Performance, da OECD (FREUNDENBERG, 2003); o Overall Science and

Technology Index, do Japão (NISTEP, 1995).” Ressalta-se que o IBI utiliza preponderantemente, mas não exclusivamente, os investimentos em P&D, tratando-se de uma limitação do estudo.

P&D formalmente estruturados. Assim, autores propõem adotar a produção e citações de patentes como indicadores de inovação, já que são resultados dos processos de inovação (TEH, KAYO, KIMURA, 2008).

No que se refere ao indicador setorial, no Brasil, o Instituto Brasileiro de Geografia e Estatística (IBGE), com apoio da Financiadora de Estudos e Projetos (Finep), desenvolvem a Pesquisa de Inovação Tecnológica (Pintec). O objetivo da Pintec é pesquisar, através de recomendações internacionais, as empresas brasileiras de setores industriais e de serviços de alta tecnologia e atualizar dados de edições anteriores (IBGE, 2006). A pesquisa, que teve sua quarta edição em 2008 (2006-2008) e sua primeira edição em 2000 (1998-2000), analisa e aponta indicadores de inovação, bem como apresenta classificação das atividades de acordo com o grau inovativo das empresas. Dentre os indicadores de inovação adotados pela Pintec, destacam-se: número de marcas; número de patentes; realização de inovação por processo e/ou produto ou serviço; desenvolvimento de novos produtos no mercado nacional e/ou no mercado mundial; quantitativo de formações (graduação, especialização, mestrado etc.); valor dos investimentos em P&D; aquisição de conhecimentos externos; aquisição de softwares, dentre outros. Nesta pesquisa os indicadores da Pintec serão utilizados para a avaliação da capacidade inovativa das empresas objeto de estudo.

Em 2005 teve início o projeto Índice Brasil de Inovação (IBI) – desenvolvido por pesquisadores do Departamento de Política Científica e Tecnológica do Instituto de Geociências (DPCT/IG) da Unicamp, com apoio da Fapesp, a partir de uma iniciativa da Revista Inovação do Instituto Uniemp –, que tem como matriz conceitual e metodológica as diretrizes das pesquisas de inovação que seguem os conceitos do Manual de Oslo da OECD, de maneira que os indicadores de inovação considerados na composição do índice estão ancorados em uma abordagem suficientemente ampla e abrangente para uma aproximação do que seria a capacidade efetiva de inovação das empresas. Na presente pesquisa os indicadores da segunda edição do IBI (lançada em 2009) – que se apoiam em informações do IBGE, utilizando as respostas dos questionários da Pintec e da Pesquisa Industrial Anual (PIA), tendo 2005 como ano de referência – serão utilizados para a avaliação do grau de inovação setorial das empresas objeto de estudo, após a sua adoção para a seleção do universo amostral composto das empresas listadas na BM&FBovespa participantes de segmento e/ou setor econômico correspondente às atividades econômicas consideradas como inovadoras pelo IBI.

de recursos Humanos – IRH, Indicador de Receitas de Vendas – IRV com novos produtos e Indicador de Patentes – IPT), que, por sua vez, é subdividido em um terceiro nível de microindicadores, num total de 16 microindicadores, conforme apresenta o Quadro 5.

Quadro 5 – Macro e microindicadores utilizados pelo IBI Macroindicadores

utilizados pelo IBI Microindicadores utilizados pelo IBI

Indicador Agregado de Esforço (IAE)

Dispêndios com P&D Interna, dispêndios com P&D Externa, dispêndios com Outros Conhecimentos Externos, dispêndios com Software, dispêndios com Máquinas e Equipamentos, dispêndios com Treinamento, dispêndios com Lançamento de Produto, dispêndios com Projeto Industrial, total de Graduados ocupados em P&D, total de Mestres ocupados em P&D e total de Doutores ocupados em P&D.

Indicador Agregado de Resultado (IAR)

Receita total de vendas com produtos novos para a empresa, receita total de vendas com produtos novos para o mercado nacional, receita total de vendas com produtos novos para o mercado mundial, total de patentes/registro de programas de computador depositados no período e total de patentes/registro de programas de computador concedidos no período.

Fonte: Adaptado de Furtado et al. (2007).

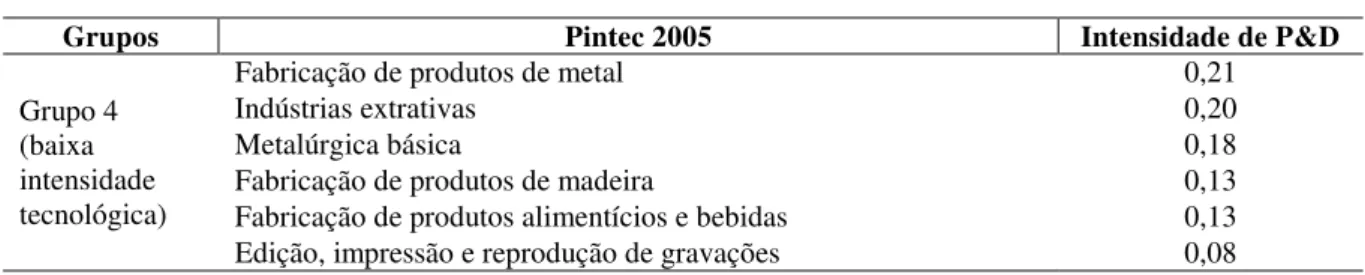

Por meio dos indicadores apresentados no Quadro 5, o IBI classifica, com base no que orienta a OECD, as atividades econômicas das empresas em quatro grupos, conforme a intensidade de P&D, tornando os grupos setoriais mais homogêneos, convergindo para um mesmo patamar as indústrias com uma lógica de competitividade e capacitação tecnológica semelhantes, conforme exibe na Tabela 1.

Tabela 1 – Classificação dos grupos de inovação setorial do IBI (continua)

Grupos Pintec 2005 Intensidade de P&D

Grupo 1 (alta tecnologia)

Fabricação de outros equipamentos de transporte 3,22 Atividades de informática e serviços relacionados 2,33

Instrumentação e automação industrial 2,26

Máquinas para escritório e equipamentos de informática 1,48 Fabricação de máquinas, aparelhos e materiais elétricos 1,29

Veículos, reboques e carrocerias 1,25

Grupo 2 (média-alta intensidade tecnológica)

Eletrônica e aparelhos e equipamentos p/ telecomunicações 1,10

Refino de petróleo e álcool 0,77

Fabricação de máquinas e equipamentos 0,55

Fabricação de produtos químicos 0,55

Telecomunicações 0,52

Fabricação de móveis e indústrias diversas 0,47

Grupo 3 (média-baixa intensidade tecnológica)

Fabricação de artigos de borracha e plástico 0,42 Fabricação de produtos de minerais não metálicos 0,36 Couros, calçados e fabricação de artefatos de couro 0,34

Fabricação de produtos do fumo 0,23

Fabricação de celulose, papel e produtos de papel 0,23 Confecção de artigos do vestuário e acessórios 0,22