Sérgio Ricardo de Brito Gadelha

A Política Fiscal e o Ciclo Econômico Brasileiro

Tese apresentada ao Programa de Pós-Graduação Stricto Sensu em Economia da Universidade Católica de Brasília, como requisito parcial para a obtenção do Título de Doutor em Economia.

Orientador: Prof. Dr. José Angelo Divino

Ficha elaborada pela Biblioteca Pós-Graduação da UCB

14/06/2012

G124p Gadelha, Sérgio Ricardo de Brito.

A política fiscal e o ciclo econômico brasileiro. /Sérgio Ricardo de Brito Gadelha – 2012.

278f. : il.; 30 cm

Tese (doutorado) – Universidade Católica de Brasília, 2012. Orientação: Prof. Dr. José Angelo Divino

1. Política fiscal. 2. Tributação. 3. Economia. I. Divino, José Angelo, orient. II. Título.

TERMO DE APROVAÇÃO

DEDICATÓRIA

Para minha esposa Delzire, que tem estado ao meu lado em todos os momentos, e para nossas filhas, Ester e Emanuela, que vieram iluminar nossas vidas.

Para Luciano Alessandro de Brito Gadelha e Antônio Canuto da Silva Neto, irmão e padastro, in memoriam, pelos seus espíritos fortes, humanos e iluminados, assim como pelo legado que deixaram para mim. Com carinho, amor e saudades. Muitas saudades...

AGRADECIMENTOS

“Aqueles que passam por nós, não vão sós, não nos deixam sós. Deixam um pouco de si, levam um pouco de nós.”

Antoine de Saint-Exupéry

A tese de doutorado não é resultado apenas de um esforço individual, mas sim nasce de

significativas contribuições que recolhi durante minha trajetória profissional, acadêmica e como

cidadão, ao lidar com pessoas (infelizmente algumas já não estão mais entre nós) e instituições que

foram fundamentais nesse processo. Por essa razão, gostaria de expressar meus profundos

agradecimentos a todos àqueles que contribuíram, direta ou indiretamente, nos esforços que

culminaram na conclusão desse estudo.

Primeiramente, agradeço a Deus por me amparar nos momentos difíceis, por me dar forças

para superar as dificuldades e pelas bênçãos dadas a mim e aos meus familiares.

Ao prezado amigo, orientador e professor Dr. José Angelo Divino, agradeço por sua

inestimável contribuição ao meu aprimoramento profissional e acadêmico ao longo desses anos de

pesquisa e de vida acadêmica no programa de pós-graduação stricto sensu em Economia da UCB,

assim como pela sua inabalável confiança na minha capacidade de realizar este trabalho. Muito

obrigado pela sua paciência, dedicação, competência e apoio irrestrito em me orientar nas várias horas

dedicadas que tornaram possível a realização dessa tese de doutorado.

Agradeço aos membros da banca examinadora de tese, professores Dr. Carlos Enrique

Carrasco Gutierrez, Dr. Osvaldo Candido da Silva Filho, Dr. Waldery Rodrigues e Dr. Angelo

Marsiglia Fasolo, pelo privilégio de poder contar com suas presenças e ricas contribuições no exame

da minha tese de doutorado.

Meus sinceros agradecimentos, respeito e profunda admiração ao amigo, professor e Dr.

Geraldo Sandoval Góes e a sua família, pela nossa amizade e pelos valiosos ensinamentos ao longo da

minha vida acadêmica. Agradeço-lhe por ter acreditado em meu potencial desde os tempos em que fui

seu aluno em turmas preparatórias para concursos públicos e exame da Anpec em Brasília. É um

privilégio para mim fazer parte de seu círculo de amizades. Além disso, agradeço-lhe também pela

ajuda na interpretação de algumas equações que compõem o sistema dinâmico reduzido do modelo

DSGE tratado no capítulo 2 dessa tese de doutorado. Destaco também aqui um agradecimento especial

a Elizabeth Cavalcanti por todo apoio junto ao Centro de Estudos e Pesquisa em Economia e Gestão

Governamental (Cepegg). Estendo meus agradecimentos aos amigos e professores Dr. Ricardo Silva

Azevedo Araújo, Dr. Adolfo Sachsida, Dr. Tito Belchior Silva Moreira, Dr. Steve de Castro e sua

Agradeço aos membros do corpo docente do Programa de Pós-Graduação Stricto Sensu em

Economia da Universidade Católica de Brasília (UCB) e à direção do programa, na pessoa do

professor Dr. Wilfredo Leiva Maldonado, com os quais obtive a oportunidade de conviver e que tanto

me ensinaram ao longo desse período no doutorado, transmitindo conhecimentos científicos e

trocando experiências. No Curso de Graduação em Ciências Econômicas da UCB, agradeço ao amigo

Rogério Lúcio Soares da Silva Jr. pelo apoio no processo de estimação bayesiana do modelo DSGE,

bem como ao amigo, professor e mestre Amairte Benevenuto, exemplo de seriedade e

profissionalismo no ensino e na pesquisa da economia em sala de aula. Aos meus amigos, Celso Vila

Nova de Souza Júnior e sua esposa Kelly Pereira Guedes, reservo um agradecimento especial pela

nossa amizade desde os tempos de cursinho no Cepegg e por todo apoio em minha trajetória

acadêmica.

Aos meus familiares, agradeço-lhes pelos momentos de plenitude. Agradeço à minha mãe,

Maria Lúcia de Brito, que com carinho e amor incondicional dedicou grande parte de sua vida à

criação e educação de seus filhos, ensinando-lhes a viver com dignidade. Seu exemplo de vida

abnegada e retilínea norteia minha existência. Ao meu pai Gilvan da Silva Gadelha, agradeço-lhe pelo

amor, conselhos e por sempre me incentivar em meus estudos e em meus projetos de vida. Aos meus

irmãos, Marcus Aurélio de Brito Gadelha, Marcelo de Brito Silva e Marcela de Brito Silva,

agradeço-lhes pela nossa amizade e pelos meus sobrinhos e sobrinhas maravilhosos: Matheus, Thomas, Júlia,

Sofia e João Arthur. Enfim, agradeço a todos meus familiares, por me mostrarem na vida o valor

inestimável dos estudos.

Meus sinceros agradecimentos à minha esposa, Delzire, com quem o convívio se traduz na

consciência diária de todos os valores pelos quais se deseja viver junto de alguém. Estar ao seu lado

tornou-me um ser humano melhor. Agradeço-lhe não só pela grandeza com que soube compreender o

sentido de minha luta, mas principalmente pelo nosso amor e pelas nossas filhas, Ester e Emanuela.

Quero registrar um agradecimento especial aos meus amigos pessoais: Adriana de Campos

Cerqueira, Adriano Araújo Aguiar e sua esposa Geonaide, Emerson Mendes Ribeiro e seus irmãos

Eliana e Erlon, Glauco Lívio Azevedo, Jefferson Modesto, Márcia Andréia Martins, Mauro Iunes

Okamoto e sua esposa Carla, Paulo Estevam e família, Mario Brito do Nascimento, Monika Azcona,

Nathalia Almeida de Souza, Paulo Emílio Pereira Ferraz e sua esposa Indiara, Pedro Jucá Maciel,

Reginaldo Carvalho e demais amigos da Igreja Presbiteriana Betânia.

Agradeço aos amigos da Coordenação-Geral de Estudos Econômico-Fiscais da Secretaria do

Tesouro Nacional pelo convívio e aprendizado diários e, em particular, à Fabiana Magalhães Almeida

Rodopoulos e ao Cléber Ubiratan de Oliveira por terem me apoiado na concessão da

licença-capacitação para a conclusão dessa tese de doutorado.

Finalmente, agradeço a todos aqueles que, neste instante, traído pela memória, não me

RESUMO

Referência: Gadelha, Sérgio Ricardo de Brito. Título: Efeitos da Política Fiscal sobre o Ciclo Econômico Brasileiro. Ano de defesa: 2012. Quantidade de folhas: 250. Tese de Doutorado (Economia). Universidade Católica de Brasília, Brasília, 2012.

Essa tese de doutorado tem como objetivo analisar os efeitos da política fiscal sobre o ciclo econômico brasileiro, e encontra-se dividida em dois capítulos. No capítulo 1, intitulado “Uma Análise da Ciclicidade da Política Fiscal Brasileira”, uma vasta literatura teórica e empírica afirma que a política fiscal nos países em desenvolvimento é pró-cíclica, enquanto que em nações industrializadas a política fiscal é anticíclica ou acíclica. Utilizando dados mensais, macroeconômicos e fiscais, abrangendo o período de março de 2002 a julho de 2011, os resultados obtidos a partir de estimações GMM, em modelos estáticos e dinâmicos, convergem para a constatação do comportamento pró-cíclico da política fiscal brasileira, onde as teorias sobre variabilidade da base tributária, corrupção e economia informal contribuem para explicar esse comportamento. O capítulo 2, intitulado “Estímulo Fiscal, Impostos Distorcivos e Ciclo Econômico Brasileiro”, o modelo DSGE novo-keynesiano de economia fechada elaborado por Gali, Lopez-Salido e Valles (2007) é modificado com a inclusão de regras de tributação distorciva, conforme sugerido por Colciago (2007), Rossi (2008) e Iwata (2009), regra de gasto governamental pró-cíclico, bem como se inclui uma regra de Taylor em que a autoridade monetária responde à inflação esperada. Alguns parâmetros do modelo são calibrados segundo valores existentes na literatura brasileira, ao passo que outros parâmetros são estimados por métodos bayesianos utilizando-se dados abrangendo o primeiro trimestre de 1996 ao segundo trimestre de 2011, a fim de investigar os impactos de choques fiscais sobre o nível de atividade econômica. Os resultados indicam que um aumento do gasto governamental resulta na diminuição no consumo dos residentes, otimizantes e “rule-of-thumb”, assim como em um aumento no produto total da economia, de acordo com o postulado neoclássico.

ABSTRACT

This doctoral thesis examines the effects of fiscal policy on the business cycle in Brazil, and it is divided into two chapters. In Chapter 1, entitled “An Analysis of Cyclicality of Brazilian Fiscal Policy”, a vast theoretical and empirical literature states that fiscal policy in developing countries is procyclical, whereas in industrialized countries fiscal policy is countercyclical or acyclical. Using fiscal and macroeconomic monthly data covering the period from March 2002 to July 2011, the results obtained from OLS and GMM estimations in static and dynamic models converge on the finding of procyclical fiscal policy in Brazil, where the theories about the variability of the tax base, corruption, and informal economy contribute to explain this behavior. Chapter 2, entitled “Fiscal Stimulus, Distortionary Taxation and Brazilian Business Cycle”, the new-keynesian DSGE model of a closed economy developed by Gali, Lopez-Salido e Valles (2007) is modified to include distortionary tax rules, as suggested by Colciago (2007), Rossi (2008) and Iwata (2009), pro-cyclical government spending rule, as well as it includes a Taylor rule in which the monetary authority responds to expected inflation. Some parameters of the model are calibrated according to the existing values in the Brazilian literature about DSGE models, whereas other parameters are estimated by Bayesian methods using data covering the first quarter of 1996 to second quarter of 2011, in other to investigate the impact of fiscal shocks on the level of economic activity. The results indicate that an increase in government spending results in a decrease in consumption of optimizing and “rule-of-thumb” households, as well as an increase in total output of the economy, according to the neoclassical postulate.

LISTA DE ILUSTRAÇÕES

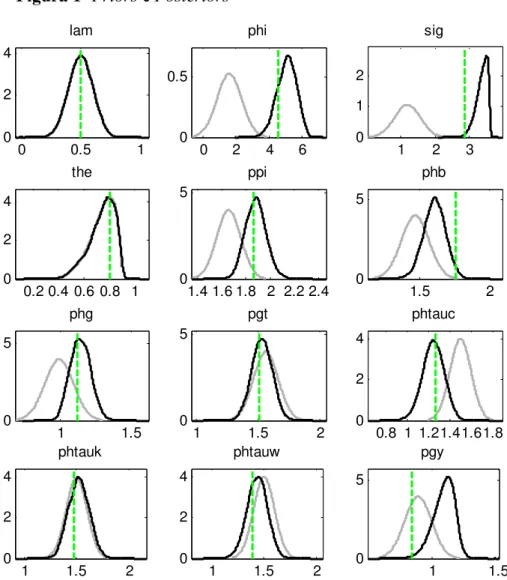

Figura 1- Priors e Posteriors ... 150

Figura 2 – Diagnóstico de Convergência Multivariado MCMC ... 151

Figura 3 – Diagnóstico Univariado MCMC (BROOKS e GELMAN, 1998) ... 152

Figura 4 – Diagnóstico Univariado MCMC (BROOKS e GELMAN, 1998) ... 153

Figura 5 – Funções de Impulso-Resposta: Choque Tecnológico ... 155

Figura 6 – Funções de Impulso-Resposta: Choque de Demanda Agregada... 160

Figura 7 – Funções de Impulso-Resposta: Choque de Oferta Agregada ... 162

Figura 8 – Funções de Impulso-Resposta: Choque de Gasto Governamental ... 165

Figura 9 – Funções de Impulso-Resposta: Choque de Gasto Governamental (λ=0,2) ... 170

LISTA DE TABELAS

Tabela 1 - Resultado dos Testes de Raiz Unitária ... 48

Tabela 2 – Teorias sobre Política Fiscal Pró-Cíclica. Estimações GMM em Modelos Estáticos ... 56

Tabela 3 – Teorias sobre Política Fiscal Pró-Cíclica. Estimações GMM em Modelos Dinâmicos ... 60

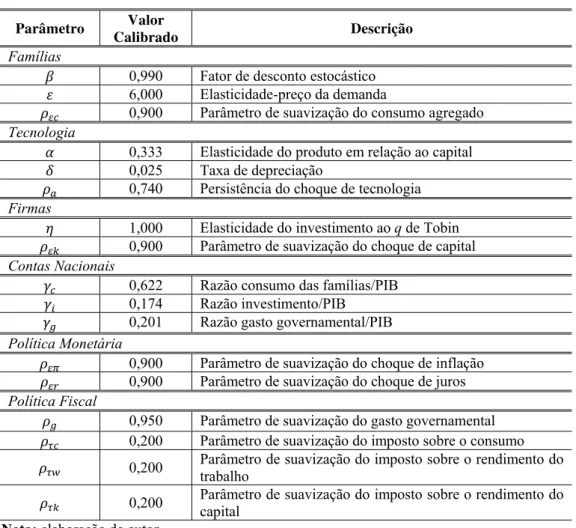

Tabela 4 - Calibração Baseline ... 138

Tabela 5 - Distribuição Prior dos Parâmetros ... 139

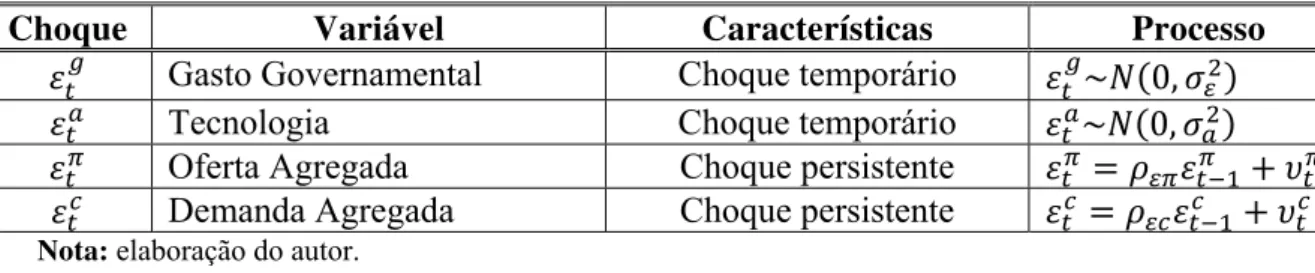

Tabela 6 – Choques no Modelo DSGE ... 142

Tabela 7 – Resultado da Estimação Bayesiana ... 145

LISTA DE ABREVIATURAS

Filtro HP Filtro Hodrick-Prescott

Teste Teste de Dickey-Fuller Modificado

LISTA DE SIGLAS

AIC Critério de Informação de Akaike

BPC-LOAS Benefício de Prestação Continuada

DSGE Modelo de Equilíbrio Geral Dinâmico e Estocástico

DVBC Depósitos à Vista nos Bancos Comerciais

GLS Mínimos Quadrados Generalizados

GMM Método dos Momentos Generalizados

HAC Heterocedasticidade e Autocorrelação Serial

IBGE Instituto Brasileiro de Geografia e Estatística

ICMS Imposto sobre Circulação de Mercadorias e Serviços

IPCA Índice de Preços ao Consumidor Ampliado

IPEA Instituto de Pesquisa Econômica Aplicada

IPEADATA Base de Dados Econômicos do IPEA

IPI Imposto sobre Produtos Industrializados

IVA Imposto sobre Valor Adicionado

LRF Lei de Responsabilidade Fiscal

MAIC Critério de Informação de Akaike Modificado

MCMC Cadeia de Markov Monte Carlo

OCDE Organização para a Cooperação e Desenvolvimento Econômico

OLS Mínimos Quadrados Ordinários

PAC Programa de Aceleração do Crescimento

PIB Produto Interno Bruto

PME Pesquisa Mensal de Emprego

PMPP Papel-Moeda em Poder do Público

RBC Ciclos Reais de Negócios

SIC Critério de Informação de Schwarz

STN Secretaria do Tesouro Nacional

SUMÁRIO

TERMO DE APROVAÇÃO ...3

DEDICATÓRIA ...4

AGRADECIMENTOS ...5

RESUMO ...8

ABSTRACT ...9

LISTA DE ILUSTRAÇÕES ... 10

LISTA DE TABELAS ... 11

LISTA DE ABREVIATURAS ... 12

LISTA DE SIGLAS ... 13

Capítulo 1 – Uma Análise da Ciclicidade da Política Fiscal Brasileira ... 18

1. Introdução ... 18

2. Ciclicidade da Política Fiscal ... 23

3. Modelo Teórico ... 27

4. Estratégia Empírica ... 28

4.1 Modelo Empírico... 29

4.2 Testes de Raiz Unitária ... 37

5. Análise dos Resultados... 42

5.1 Dados e Descrição das Variáveis ... 42

5.2 Resultados ... 47

5.2.1 Testes de Raiz Unitária ... 47

5.2.2 Estimações Empíricas ... 52

5.2.2.1 Modelos Estáticos ... 55

5.2.2.2 Modelos Dinâmicos ... 59

5.2.2.3 Resumo das Teorias sobre Política Fiscal Pró-Cíclica ... 64

6. Considerações Finais ... 67

Referências ... 69

Capítulo 2 – Estímulo Fiscal, Impostos Distorcivos e Ciclo Econômico Brasileiro ... 77

1. Introdução ... 77

2. Revisão de Literatura sobre Modelos DSGE Aplicados à Política Fiscal ... 83

2.1 Literatura DSGE Estrangeira ... 83

2.2 Literatura DSGE Brasileira ... 85

3.1 Famílias ... 90

3.2 Agregação ... 99

3.3 Firmas ... 100

3.3.1 Firma de Bem Final ... 100

3.3.2 Firma de Bens Intermediários ... 101

3.3.3 Minimização de Custos ... 102

3.3.4 Determinação de Preços ... 103

3.4 Nível Natural do Produto ... 106

3.5 Especificação das Regras de Política Econômica ... 107

3.5.1 Regra Monetária ... 108

3.5.2 Regra de Gasto Governamental ... 109

3.5.3 Regra Tributária Lump-Sum ... 110

3.5.4 Regra Tributária Distorciva ... 111

3.6 Regra de Orçamento Equilibrado ... 112

3.7 Equilíbrio de Mercados ... 113

3.8 Condições de Equilíbrio Log-Linearizadas ... 115

3.8.1 Bloco das Famílias ... 116

3.8.1.1 Dinâmica das Horas Trabalhadas ... 116

3.8.1.2 Dinâmica do Consumo do Residente Ricardiano (Consumidor Otimizante) ... 118

3.8.1.4 Dinâmica dos Salários Reais ... 120

3.8.2 Bloco das Firmas ... 121

3.8.2.1 Função de Produção ... 121

3.8.2.2 Processo Estocástico da Produtividade ... 121

3.8.2.3 Dinâmica do Q de Tobin ... 122

3.8.2.4 Custo Marginal Real das Firmas ... 122

3.8.2.5 Equação de Acumulação do Capital ... 124

3.8.3 Bloco da Demanda Agregada ... 127

3.8.3.1 Equação de Euler para o Consumo Agregado (ou Curva IS Híbrida da Economia) ... 127

3.8.3.2 Dinâmica do Investimento Agregado ... 129

3.8.4 Equação da Oferta Agregada ... 130

3.8.5 Dinâmica da Dívida Pública ... 132

3.8.6 Spread dos Juros ... 133

3.8.7 Hiato do Produto ... 134

4. Calibração, Estimação Bayesiana e Simulações ... 135

4.1 Calibração e Distribuições Prior ... 136

4.3 Análise das Funções de Impulso-Resposta Bayesianas... 154

4.3.1 Choque de Tecnologia ... 154

4.3.2 Choque de Demanda Agregada ... 158

4.3.3 Choque de Oferta Agregada ... 161

4.3.4 Choque de Gasto Governamental ... 164

4.4 Análise de Sensibilidade ... 168

5. Considerações Finais ... 172

Apêndice Técnico ... 184

Apêndice A: Residentes ... 184

A.1 Residentes Ricardianos (ou Consumidores Otimizantes) ... 184

A.2 Residentes não-Ricardianos (ou Consumidores “Rule-Of-Thumb”) ... 189

Apêndice B - Firmas ... 191

B.1 Firma Produtora do Bem Final ... 191

B.2 Índice de Preço Agregado ... 194

B.3 Produtores de Bens Intermediários ... 198

B.3.1 Minimização de Custos ... 198

B.3.2 Maximização de Lucros ... 202

B.4 Dinâmica dos Preços ... 212

Apêndice C – Log-Linearização das Equações do Modelo ... 215

C.1 Função de Produção Cobb-Douglas ... 217

C.2 Identidade Contábil para uma Economia Fechada e com Governo ... 219

C.3 Equação de Acumulação do Capital ... 222

C.4 Consumo Agregado ... 225

C.5 Horas Agregadas... 226

C.6 Salário do Consumidor Otimizante: Mercado de Trabalho Perfeitamente Competitivo ... 228

C.7 Salário do Consumidor Rule-of-Thumb: Mercado de Trabalho Perfeitamente Competitivo ... 230

C.8 Equação de Euler Log-Linearizada para o Consumidor Ricardiano ... 232

C.9 Dinâmica do Nível de Preços Agregado ... 235

C.10 Consumo e Renda ... 237

C.11 Problema de Minimização de Custos ... 240

C.12 Curva de Phillips Novo-Keynesiana ... 245

Apêndice D: Derivação do Nível Natural de Produto ... 252

Apêndice E - Derivação do Sistema Dinâmico Reduzido ... 260

E.1 Equação de Acumulação do Capital ... 260

E.2 Curva de Phillips Novo-Keynesiana ... 262

E.4 Dinâmica das Horas Trabalhadas ... 272

E.5 Dinâmica da Dívida Pública ... 275

Capítulo 1 – Uma Análise da Ciclicidade da Política Fiscal

Brasileira

Fiscal policy is more than just “G minus T” and an associated “multiplier” (the proportion or factor by which changes in government spending or taxes affect other parts of the economy). There are potentially dozens of instruments, each with their own dynamic effects that depend on the state of the economy and other policies.

(Olivier Blanchard, The future of macroeconomic policy: nine tentative conclusions. Disponível em: <<http://www.voxeu.org/index.php?q=node/6262>>. Acesso em: 16 mar. 2012)

1. Introdução

A recente crise financeira internacional causou um impacto na estabilidade macroeconômica brasileira durante o último trimestre de 2008 e o primeiro semestre de 2009. Como resposta a essa crise, o governo brasileiro implementou uma série de medidas fiscais com o propósito de estimular a economia. No tocante às receitas governamentais, adotou-se uma série de desonerações tributárias, destacando-se a redução das alíquotas do imposto sobre produtos industrializados (IPI) com a finalidade de estimular as vendas e a produção doméstica. Quanto aos gastos governamentais, o estímulo fiscal foi caracterizado pela manutenção e expansão dos gastos em programas de transferência de renda, por exemplo, o programa Bolsa Família e os benefícios assistenciais de prestação continuada (BPC-LOAS), assim como pelo aumento de recursos orçamentários ao programa habitacional “Minha Casa, Minha Vida” e do salário-mínimo, dentre outras medidas. Além disso, observou-se a ampliação das transferências para estados e municípios com os aportes financeiros para os bancos públicos e a redução da meta de superávit primário (de 3,3% para 2,5% do produto interno bruto – PIB).

definem uma política fiscal pró-cíclica como sendo uma política em que aumentos no produto real levam a aumentos discricionários nos gastos e/ou corte de impostos.

Pró-ciclicidade da política fiscal implica que expansões e recessões no ciclo de negócios são acentuadas pelas políticas governamentais, ocorrendo de várias maneiras. Por um lado, nas expansões econômicas ou “tempos bons”, as alíquotas tributárias se reduzem e o gasto governamental aumenta. Por outro lado, nas recessões econômicas ou “tempos ruins”, as alíquotas tributárias aumentam e o gasto governamental se reduz. Apesar de a tributação ser um dos pilares da política fiscal, o seu uso para definir a natureza cíclica da política fiscal possui severas limitações. Conforme argumentado por Kaminsky, Reinhart e Vegh (2004), as receitas tributárias constituem um resultado de política (em oposição ao conceito de instrumento de política) que respondem endogenamente ao ciclo de negócios. Sob essa visão, Vegh e Vuletin (2012) destacam que as receitas tributárias quase sempre aumentam durante as expansões econômicas e se reduzem nas recessões, à medida que a base tributária, baseada em impostos sobre a renda ou consumo, move-se positivamente com o ciclo de negócios. “Portanto, se as receitas tributárias são positivamente relacionadas com o ciclo de negócios, pouco se pode inferir sobre a política de alíquotas tributárias, uma vez que as receitas tributárias positivamente relacionadas são consistentes com alíquotas tributárias elevadas, inalteradas e mesmo baixas durante períodos de expansão econômica. Somente quando as receitas tributárias são negativamente relacionadas com o ciclo de negócios pode-se concluir que a política de alíquotas tributárias é pró-cíclica” (VEGH e VULETIN, 2012).

Todavia, um número de recentes contribuições encontrou evidências que, embora a política fiscal na maior parte das economias de alta renda seja acíclica ou anticíclica, em várias nações em desenvolvimento a política fiscal é pró-cíclica (GAVIN e PEROTTI, 1997a; TORNELL e LANE, 1999; TALVI e VEGH, 2005; ALESINA, CAMPANTE e TABELLINI, 2008; ÇIÇEK e ELGIN, 2011). Essas observações são contrárias à sabedoria convencional nas duas principais escolas do pensamento macroeconômico. Por um lado, a abordagem keynesiana sugere que a política fiscal deve ser anticíclica, isto é, o governo deve cortar impostos e aumentar gastos durante uma recessão e realizar o oposto durante uma expansão econômica. Por outro lado, a abordagem neoclássica sugere que a política fiscal deva permanecer neutra ao longo do ciclo de negócios.

Importantes questões surgem acerca dos argumentos apresentados. O que pode estar conduzindo esta diferença específica, entre nações industrializadas e países em desenvolvimento, no tocante à propriedade cíclica da política fiscal? As políticas fiscais pró-cíclicas são o resultado de políticas macroeconômicas malconduzidas ou de circunstâncias específicas em que esses países operam? Entender essas questões intrigantes é um importante passo na condução de políticas econômicas nos países em desenvolvimento, e em especial para o Brasil, cuja política fiscal tem sido utilizada como instrumento de estabilização.

A literatura tem apontado diversas explicações para o enigma da pró-ciclicidade da política fiscal em países em desenvolvimento. Gavin e Perotti (1997a) foram os primeiros pesquisadores a chamarem a atenção para a natureza pró-cíclica da política fiscal na América Latina, concentrando-se no fato de que muitas nações em desenvolvimento perderam acesso ao mercado de crédito internacional nos “tempos ruins” e outros tipos de restrições a empréstimos. Já Tornell e Lane (1999), Talvi e Vegh (2005), Alesina, Campante e Tabellini (2008) e Ilzetzki (2011) atribuem essa diferenças ao grau de pressões políticas e distorções no processo orçamentário, variabilidade da base tributária e controle de corrupção, e esses autores propuseram explicações de economia política sobre a ocorrência de políticas fiscais pró-cíclicas. Finalmente, Çiçek e Elgin (2011) fornecem evidências que a natureza pró-cíclica da política fiscal é mais pronunciada em nações com uma maior economia informal.

(2005); efeitos da corrupção, segundo Alesina, Campante e Tabellini (2008); e o tamanho da economia informal, conforme argumentado por Çiçek e Elgin (2011). O segundo grupo baseia seus argumentos fundamentalmente nas imperfeições do mercado de crédito internacional e têm como referência os estudos de Gavin e Perotti (1997a,b) e Kaminsky, Reinhart e Vegh (2004).

Essa investigação empírica contribui com a literatura porque pesquisas voltadas a investigar a natureza cíclica da política fiscal ainda são escassas para o caso brasileiro, e nos estudos existentes não houve a preocupação de se testar as principais teorias sobre pró-ciclicidade da política fiscal, como têm sido feito no presente estudo. Por exemplo, Rocha e Giuberti (2008) examinaram o papel da política fiscal ao longo do ciclo econômico, analisando-se os estados brasileiros no período de 1997 a 2004, assim como o impacto da Lei de Responsabilidade Fiscal (LRF) sobre a relação entre política fiscal e ciclo econômico. Utilizando-se as metodologias de dados em painel estático (efeitos fixos) e em painel dinâmico (método dos momentos generalizados - GMM), nas séries de resultado primário, estoque da dívida pública e produto interno bruto (PIB), os resultados obtidos permitiram concluir que as políticas conduzidas pelos governos estaduais antes da LRF eram pró-cíclicas e assimétricas, o que mostra que esses governos atuavam de modo a exacerbar o ciclo de suas economias. No que diz respeito à condução da política fiscal após a LRF, os resultados mostraram que, embora a política fiscal continuasse pró-cíclica, sua magnitude era menor e sua reação com as distintas fases do ciclo econômico não apresentava mais diferença, ou seja, a política fiscal tornou-se simétrica.

Por outro lado, Rocha (2009) analisou a relação entre o ciclo econômico e as finanças públicas no Brasil durante o período 1995-2005. Dado que o objetivo da política fiscal brasileira foi satisfazer a meta de superávit primário de 4,25% do PIB acordada com o Fundo Monetário Internacional (FMI), procurou-se avaliar, ainda, os impactos da adoção desta meta sobre a operação plena e efetiva dos estabilizadores automáticos. Dentre os resultados obtidos, encontraram-se evidências de que não houve uma tentativa deliberada e sistemática por parte das autoridades fiscais de estabilizar a economia através do ciclo usando políticas discricionárias. A política fiscal, contudo, tornou-se menos pró-cíclica e simétrica depois da adoção da LRF. Nos estudos de Rocha e Giuberti (2008) e Rocha (2009), no entanto, não houve a preocupação de se investigar as causas do comportamento pró-cíclico da política fiscal brasileira, mas essa preocupação é considerada no presente estudo.

na economia brasileira. Seguindo o procedimento de identificação sugerido por Mountford e Uhlig (2005) para verificar o impacto de choques no consumo corrente do governo e na receita pública líquida sobre o produto interno bruto (PIB) e a taxa de inflação, dentre os resultados obtidos, observou-se que o gasto do governo é pró-cíclico, isto é, durante períodos de crescimento econômico a resposta endógena dos gastos públicos é positiva.

Ao utilizar a metodologia da OCDE de decomposição do saldo orçamentário no saldo ciclicamente ajustado (política discricionária) e no saldo cíclico (estabilizadores automáticos fiscais) com a finalidade de verificar se a política fiscal brasileira influencia a política monetária por meio do impacto nas variações do hiato do produto no período de julho de 1999 a junho de 2009, Thomas (2010) constatou que a política fiscal no Brasil tem sido pró-cíclica após o estabelecimento do regime de metas de inflação, inclusive no ano de 2008 que foi afetado pela crise financeira mundial. Além disso, verificou-se pequena capacidade dos estabilizadores fiscais em reduzir as variações cíclicas do produto ou o comportamento indefinido, porém não anticíclico, da política fiscal discricionária1. Consequentemente, a política fiscal interferiu de maneira negativa nos objetivos do Banco Central do Brasil de estabilizar as flutuações do produto.

As evidências obtidas nesse estudo a partir de estimações de modelos estáticos e dinâmicos usando o método de momentos generalizados (generalized method of moments – GMM) convergem para a constatação do comportamento pró-cíclico da política fiscal no caso brasileiro, corroborando as evidências empíricas obtidas por Rocha e Giuberti (2008), Rocha (2009) e Mendonça, Medrano e Sachsida (2009), e que as teorias sobre variabilidade da base tributária (TALVI e VEGH, 2005), corrupção (ALESINA, CAMPANTE e TABELLINI, 2008) e economia informal (ÇIÇEK e ELGIN, 2011) contribuem, conjuntamente, para explicar esse comportamento fiscal pró-cíclico. Todavia, mesmo constatando-se o comportamento pró-cíclico da política fiscal, o que a princípio sugere fonte de instabilidade, a elasticidade do gasto governamental em relação ao hiato do produto manteve-se estável nas estimações GMM estáticas e dinâmicas, retratando o compromisso dos policymakers em manter controle sobre o nível de atividade econômica, contradizendo os argumentos defendidos por Thomas (2010).

Esse artigo encontra-se divido da seguinte forma. A próxima seção apresenta uma revisão de literatura relacionada à política fiscal pró-cíclica. A seção seguinte detalha o

1

modelo teórico relacionado à Lei de Wagner, o qual será testado empiricamente. A quarta seção apresenta a estratégia empírica a ser aplicada neste estudo, destacando o método dos momentos generalizados e os testes de raízes unitárias, com e sem quebra estrutural. Na quinta seção, descreve-se o tratamento dos dados e analisam-se os resultados econométricos obtidos a partir das estimações GMM em modelos estáticos e dinâmicos, com a finalidade de determinar a natureza cíclica dos gastos governamentais. Na última seção são apresentadas as considerações finais e as implicações de política econômica mediante os resultados obtidos.

2. Ciclicidade da Política Fiscal

A literatura sobre ciclicidade da política fiscal tem início com a teoria keynesiana, a qual defende uma política fiscal anticíclica a fim de estimular a demanda agregada em uma recessão econômica. De acordo com a abordagem keynesiana, se a economia está em recessão, os formuladores de política econômica devem aumentar o gasto governamental e diminuir os impostos a fim de que a economia se recupere e retorne a sua trajetória de crescimento. Por outro lado, durante as expansões econômicas, o governo deve poupar os superávits orçamentários advindos do desempenho dos estabilizadores automáticos (tributação progressiva e despesa com seguro-desemprego) e, se necessário, cortar gastos e aumentar as alíquotas de impostos, com o intuito de evitar o superaquecimento da economia. Como resultado, as políticas fiscais devem ser anticíclicas através dos estabilizadores automáticos e outros canais discricionários, bem como é de se esperar uma correlação negativa entre as mudanças na produção e nos gastos do governo. Do ponto de vista keynesiano, uma política fiscal pró-cíclica amplifica as flutuações no produto real, resultando em recessões prolongadas nos “tempos ruins” e pressões inflacionárias nos “tempos bons”.

teorias concordam com a visão de que uma política fiscal pró-cíclica é prejudicial e acarreta em instabilidade macroeconômica.

Um levantamento da literatura internacional recente tem revelado que a política fiscal é pró-cíclica em muitos países em desenvolvimento, mas anticíclica em nações industrializadas, utilizando-se para isso diversas categorias de gastos em períodos amostrais distintos. No entanto, não há consenso sobre o que impulsiona a diferença nesta propriedade cíclica da política fiscal, de modo que a natureza pró-cíclica da política fiscal nos países em desenvolvimento ainda é um enigma em busca de uma explicação.

De acordo com Ben Slimane e Ben Tahar (2010), as explicações existentes sobre política fiscal pró-cíclica podem ser classificadas em dois grupos. O primeiro grupo baseia-se em explicações econômico-políticas e institucionais defendidas por Tornell e Lane (1999); Talvi e Vegh (2005); Alesina, Campante e Tabellini (2008), Çiçek e Elgin (2011) e Ilzetzki (2011). Neste grupo, países que perseguem políticas fiscais pró-cíclicas têm instituições democráticas fracas, caracterizadas por corrupção generalizada, falta de direitos de propriedade, distorções no processo político-orçamentário, repúdio aos contratos, assim como na existência de uma maior economia informal. O segundo grupo se fundamenta em argumentos relacionados às imperfeições existentes no mercado de crédito internacional, como em Gavin e Perotti (1997a,b) e Kaminsky, Reinhart e Vegh (2004), em que o acesso limitado aos fundos doméstico ou internacional pode dificultar a habilidade do governo em perseguir uma política fiscal expansionista em “tempos ruins”. De modo geral, esses dois grupos de explicações são apresentados separadamente na literatura, mas eles podem caminhar juntos e é provável que se reforcem mutuamente. Por exemplo, corrupção generalizada e distorções políticas impedem a adoção de políticas fiscais prudentes que podem, por sua vez, afetar a sustentabilidade fiscal e creditícia, amplificando as restrições de financiamento.

Gavin e Perotti (1997a) sugerem que a política fiscal na América Latina é pró-cíclica, de modo que durante as expansões econômicas, o consumo do governo aumenta e os impostos diminuem, enquanto que o oposto é verdadeiro durante as recessões. Utilizando estimações OLS (ordinary least squares) em dados compreendendo o período 1968-1995, os resultados indicam que a política fiscal é pró-cíclica em 13 países da América Latina2, mas a política

2

fiscal é anticíclica em 16 nações industrializadas3. A explicação para a política fiscal pró-cíclica em países em desenvolvimento se baseia no acesso imperfeito aos mercados internacionais de crédito durante os “tempos ruins”. A ideia é que os países atingidos por um choque adverso percam acesso ao crédito internacional no momento em que eles mais necessitam. Segundo a hipótese de Gavin e Perotti (1997a), os governos de nações em desenvolvimento tendem a se tornarem restritos ao crédito internacional em períodos de desaceleração econômica, o que pode forçá-los a incorrerem em uma política fiscal pró-cíclica. Portanto, a política fiscal na América Latina aparenta se diferenciar substancialmente dos países da OCDE, uma vez que nas recessões a escassez da oferta de crédito limita o crescimento dos gastos governamentais.

Utilizando uma amostra de 104 países abrangendo o período 1960-2003, Kaminsky, Reinhart e Vegh (2004) evidenciam que, em um grupo de países em desenvolvimento, os ingressos de capitais decrescem durante tempos de recessão à medida que o gasto governamental se reduz e a taxa de juros se eleva. Em outras palavras, os fluxos de ingressos de capitais para países em desenvolvimento são pró-cíclicos, e esses países tendem a contrair empréstimos nos “tempos bons” e pagá-los nos “tempos ruins”. Esse acesso pró-cíclico aos mercados de capitais internacionais força os países em desenvolvimento a adotarem políticas fiscais pró-cíclicas, isto é, durante períodos em que a economia está em expansão, esses países tomam empréstimos com maior facilidade e aumentam gastos públicos. Todavia, a fim de evitar o acesso limitado aos mercados de capitais internacionais, em “tempos ruins”, os governos devem realizar ajustamentos fiscais.

Contudo, para Talvi e Vegh (2005), em um nível teórico, se determinado governo tem conhecimento que irá perder acesso aos mercados de crédito internacional durante os “tempos ruins”, a teoria defendida por Gavin e Perotti (1997a,b) não esclarece por que esse governo não iria construir um estoque regulador com a finalidade de preveni-lo dessa restrição ao crédito. Em um nível empírico, conforme argumentado por Lane (2003), o fato de que a política fiscal pró-cíclica também está presente em vários países da OCDE com total acesso ao mercado de capitais sugere que, no mínimo, a falta de acesso a esses mercados não constitui uma explicação completa.

A explicação para a natureza pró-cíclica da política fiscal defendida por Talvi e Vegh (2005) não se origina em qualquer racionamento de crédito internacional durante os “tempos ruins”, como postulado por Gavin e Perotti (1997a,b). Ao invés disso, “trata-se da

3

inabilidade do governo para gerar superávits suficientemente maiores durante as expansões econômicas que o força a pedir emprestado menos durante as recessões... a fim de satisfazer sua restrição de solvência. Nesta interpretação, as implicações de política diferem daquelas descritas acima ao mudar a ênfase das restrições financeiras internacionais para as instituições fiscais domésticas” (TALVI e VEGH, 2005, p. 181).

Usando uma amostra de 56 países (20 países industrializados e 36 países em desenvolvimento) abrangendo o período 1970-1994, Talvi e Vegh (2005) encontram que a correlação entre os componentes cíclicos do consumo do governo e do produto nos países do grupo G7 é perto de zero. Todavia, os autores argumentam que “... como um grupo, os países que não são do grupo G7 são pró-cíclicos, com 9 dos 14 países tendo uma correlação positiva entre consumo do governo e produto. Países em desenvolvimento como um grupo são ainda mais pró-cíclicos e, bastante notável, a correlação é positiva em cada um dos 36 países em desenvolvimento na nossa amostra” (TALVI e VEGH, 2005, p. 157-158). No caso do Brasil, os coeficientes de correlação entre o consumo real do governo e o produto real, assim como entre receita total real e o produto real, são positivos, assumindo os valores de 0,18 e 0,22, respectivamente.

Alesina, Campante e Tabellini (2008) argumentam que a pró-ciclicidade da política fiscal surge a partir da tentativa dos eleitores em “matar de fome o Leviatã” para reduzir as rendas obtidas no processo político. Quando a renda aumenta, os eleitores demandam mais consumo do governo ou corte de impostos, temendo que a renda extra gerada pela expansão econômica seja desperdiçada. Nesse modelo teórico, assume-se que os políticos são capazes de esconder o verdadeiro tamanho do déficit governamental para os eleitores, os quais, por sua vez, são incapazes de observar o nível de renda obtido no processo político.

Usando conjuntos de dados em painel e de cross-section em 78 países em desenvolvimento e nações industrializadas para o período 1999-2007, Çiçek e Elgin (2011) encontraram que a pró-ciclicidade da política fiscal é mais pronunciada em países com um maior tamanho da economia informal (ou economia sombra), de modo que as políticas de redução do tamanho da economia informal levam a uma menor (maior) resposta fiscal pró-cíclica (antipró-cíclica) aos choques. Os resultados são robustos mesmo após o controle para várias variáveis usadas na literatura para explicar as diferenças nas propriedades cíclicas da política fiscal. De acordo com esses resultados, políticas públicas devem se concentrar em demasia na tomada de medidas visando reduzir o tamanho da economia informal. Por exemplo, intensificar a atividade de fiscalização tributária, bem como melhorar o ambiente institucional e a qualidade da burocracia estatal, estão entre as medidas necessárias a serem tomadas pelos governos, conforme destacam os autores.

3. Modelo Teórico

A celebrada Lei de Wagner, desde sua formulação inicial (WAGNER, 1883) até sua declaração final (WAGNER, 1911), considera os gastos públicos como uma variável comportamental, ou seja, endógenos, postulando que o crescimento na atividade econômica causa um aumento nas atividades governamentais. Todavia, dentre as várias versões existentes da Lei de Wagner na qual descreve a relação entre o gasto governamental e o produto no estado estacionário, a versão que é utilizada com frequência para medir a elasticidade do gasto governamental em relação a mudanças na renda possui a seguinte especificação (BAIRAM, 1995; AKITOBY et al., 2006):

rápido que o nível de renda da economia. A versão log-linear dessa relação é descrita na seguinte forma (AKITOBY et al., 2006):

,

Akitoby et al.(2006) utilizam o arcabouço teórico da Lei de Wagner para outra finalidade, a saber, examinar o comportamento cíclico de curto e de longo prazo do gasto governamental, sob diversas categorias de gasto, em relação ao produto agregado em 51 países em desenvolvimento no período 1970-2002, usando um modelo de correção de erro em um painel de dados. Os resultados obtidos evidenciam a existência de uma subida gradual cíclica dos gastos governamentais nessas nações, ou seja, observa-se uma tendência de aumento dos gastos governamentais ao longo do tempo. Observa-se que, em 2/3 das nações na América Latina, existe uma relação de curto prazo estatisticamente significante entre choques no produto real e gasto primário real, bem como gasto e produto se movem de maneira pró-cíclica, isto é, na mesma direção. Três principais conclusões são obtidas: primeiro, a elasticidade de longo prazo e de curto prazo do gasto com capital em relação ao PIB é relativamente alto; segundo, pode existir escopo para a existência de regras fiscais ou de leis de responsabilidade fiscal em alguns países que limite a discricionariedade no uso de políticas fiscais pró-cíclicas durante expansões no ciclo de negócios; terceiro, em várias nações, existe uma relação de longo prazo entre o nível de produto e o gasto governamental. Destaca-se que a pró-ciclicidade da política fiscal tende a ser baixa em nações ricas com menos poder político concentrado, baixa qualidade das instituições e maior tamanho do setor público.

4. Estratégia Empírica

uma breve explicação dos testes de raiz unitária a serem utilizados para analisar a estacionariedade das séries envolvidas no estudo.

4.1 Modelo Empírico

Pesquisas recentes têm demonstrado que, enquanto os gastos do governo são anticíclicos na maioria dos países industrializados, eles tendem a ser pró-cíclicos nos países em desenvolvimento. Sob essa perspectiva, no presente estudo retoma-se a iniciativa de Akitoby et al.(2006) em analisar a natureza cíclica da política fiscal a partir da Lei de Wagner, mas considerando duas importantes modificações no modelo teórico da equação (1). No tocante à primeira modificação, deve-se dividir ambos os lados da equação (1) por , que representa o PIB real, e em seguida tomar a forma logarítmica, a fim de obter a variável dependente do modelo empírico a ser proposto:

⇒ ⇒ ⇒

⇒ ⇒

em que ⁄ , , e . Em relação à segunda

modificação, enquanto que Akitoby et al.(2006) utilizam o PIB real como proxy para o nível de atividade econômica, neste estudo será utilizado o hiato do produto. Assim, por analogia, propõe-se a estimação da seguinte forma funcional do seguinte modelo básico em sua versão estática:

4

Enquanto que a versão dinâmica da forma funcional desse modelo é proposta da seguinte maneira5:

As equações (3) e (4) capturam uma função de reação fiscal no qual o gasto governamental responde ao nível de atividade contemporâneo (ILZETZKI e VEGH, 2008). O termo é o gasto governamental defasado, incluído na equação (4) para permitir reversão à média de longo prazo no gasto do governo, sendo consistente com a sustentabilidade fiscal de longo prazo, uma vez que decisões de política fiscal no período anterior podem ter efeitos duradouros no período seguinte (THORNTON, 2008; ERBIL, 2011). O uso de apenas uma defasagem do gasto governamental na modelagem empírica é suficiente para captar rigidez orçamentária na política fiscal brasileira.

O uso do modelo dinâmico se justifica por captar a inércia associada à rigidez dos gastos governamentais. No caso brasileiro, diversos estudos têm apontado que o aumento das despesas obrigatórias, das transferências constitucionais e legais, da obrigação de aplicação mínima de recursos em áreas como saúde e educação (Emenda Constitucional n. 29/2000 e Artigo n. 212 da Constituição Federal) e a criação de uma série de receitas vinculadas a determinados gastos contribuem para um aumento da rigidez orçamentária, resultando em um forte engessamento da política fiscal6 (DANTAS, 2009, p. 9).

Além disso, o fenômeno da rigidez orçamentária pode estar associado a problemas de defasagem na condução das políticas de estabilização macroeconômica, em razão de haver um hiato interno, isto é, uma defasagem de tempo entre o reconhecimento do choque econômico e a implementação de ações em resposta a esse choque7. O hiato interno longo é o problema

5

Com a finalidade de analisar a natureza cíclica da política fiscal em países e períodos distintos, Ilzetzki e Vegh (2008) e Lledó, Yackovlev e Gadenne (2011) utilizam a versão estática desse modelo empírico proposto, ao passo que Thornton (2008), Ben Slimane e Ben Tahar (2010) e Erbil (2011) utilizam a sua versão dinâmica. 6

Deve-se lembrar de que o caráter rígido do orçamento se intensificou, principalmente após a promulgação da Constituição Federal de 1988, a qual se caracterizou, dentre outros fatores, pelo seu caráter social e pela descentralização de receitas em favor dos entes subnacionais, sem a respectiva delegação de responsabilidades de maneira coordenada. Cada grupo participante do conflito distributivo registrou, por meio de seus representantes legais eleitos, suas conquistas na legislação brasileira, promovendo uma rigidez orçamentária com o intuito de manter ao longo do tempo esses recursos, independentemente da existência ou não de possíveis choques econômicos ou de fontes de receitas para financiar tais gastos. Essa forte rigidez impacta negativamente a credibilidade fiscal do país, juntamente com a má qualidade do ajuste fiscal brasileiro, baseado em aumentos simultâneos de receitas e despesas obrigatórias de caráter continuado e de custeio (DANTAS, 2009, p. 13-14). 7

fundamental inerente ao uso de políticas fiscais para fins de estabilização (MANKIW, 2010, p. 345). Por exemplo, no Brasil, as decisões sobre gastos e tributação devem ter a participação do Poder Legislativo Federal (Congresso Nacional) e o Poder Executivo Federal por meio de seus órgãos competentes, o que torna o processo legislativo mais demorado.

O hiato do produto é acrescentado na equação com a finalidade de representar a influência do nível de atividade econômica sobre a trajetória do gasto governamental. Definido como sendo a diferença entre o produto efetivo e o produto potencial de uma economia, o hiato do produto funciona como indicador de flutuações econômicas, proporcionando aos formuladores de política econômica a possibilidade de antecipar potenciais pressões de demanda sobre os preços, por exemplo8. Valores positivos do hiato do produto indicam que o produto efetivo é superior ao potencial e sugerem a possibilidade de elevação futura do nível de preços, e vice-versa. O termo é uma constante e

~ . . . , é o termo de erro.

Constrói-se uma variável dummy de nível associada à crise mundial de 2008-2009 , a qual é acrescentada na modelagem empírica, assumindo valor 1 entre os meses de outubro de 2008 a julho de 2009, e zero no restante do período, haja vista que a recessão econômica afetou o comportamento de vários indicadores macroeconômicos e fiscais no período indicado, e resultou na adoção de medidas fiscais anticíclicas como resposta a essa crise. Em relação a esse período específico, no lado das receitas, as autoridades governamentais reduziram as alíquotas do imposto sobre produto industrializado (IPI), sendo a redução no IPI Automóveis a mais significativa, resultando em uma forte recuperação das vendas nesse setor. No lado das despesas, as medidas incluíram a extensão dos benefícios do seguro-desemprego, a manutenção e expansão dos programas sociais, o aumento do salário mínimo e a implantação do programa habitacional “Minha Casa, Minha Vida” destinado às famílias de rendimentos médios e baixos para estimular o setor da construção civil. Além disso, o governo federal aumentou o seu próprio investimento (Programa de Aceleração do Crescimento – PAC) e expandiu o volume de crédito disponível ao setor privado por meio de instituições financeiras federais. Observou-se também uma redução da meta de superávit

8

primário em proporção do PIB, com a finalidade de não comprometer os planos de investimento público, ou a sustentabilidade intertemporal da dívida pública e sua trajetória descendente no médio prazo.

O vetor representa um conjunto de variáveis relacionadas a cada uma das teorias sobre política fiscal pró-cíclica a serem investigadas nesse estudo. Para testar a hipótese da variabilidade da base tributária defendida por Talvi e Vegh (2005), será utilizada a variável explicativa receita governamental/PIB tendo em vista que a variável receita total real foi utilizada por Talvi e Vegh (2005) em sua análise do comportamento pró-cíclico da política fiscal em países em desenvolvimento.

A fim de testar a teoria sobre corrupção proposta por Alesina, Campante e Tabellini (2008), como não há um índice de corrupção na frequência mensal para o caso brasileiro, utilizou-se como proxy para corrupção neste estudo a relação dos rendimentos médios reais efetivos dos empregados dos setores público e privado . Mauro (1998) e Van Rijckeghem e Weder (1997) haviam demonstrado que a variável que melhor explicava a corrupção em baixos escalões do governo era a relação de salários entre o setor público e privado e, seguindo essa premissa, Lima (2004) utilizou essa variável como proxy de corrupção nos estados brasileiros. Van Rijckeghem e Weder (1997) apud Lima (2004, p. 39-40) observaram que um aumento de 1 para 2 na relação das médias de salários estava associado com um aumento de 0 a 6 pontos em um índice de corrupção obtido do Political Risk Service (a escala varia do mais corrupto – zero, ao menos corrupto – dez). Para quase erradicar a corrupção, segundo esses autores, requer-se um salário do setor público de 3 a 7 vezes maior que o salário do setor privado.

Assim, um indivíduo que recebe um alto salário estaria menos disposto a colocar seu emprego em risco.

Entretanto, o indicador de corrupção proposto nesse estudo não está imune a críticas e possui algumas limitações. Por exemplo, Di Tella e Schargrodsky (2003) apud Maciel (2005) afirmam que a hipótese de altos salários pagos pelo setor público associados a baixos níveis de corrupção falha frequentemente em estudos empíricos devido à dificuldade de se isolar todas as variáveis significativas com os dados disponíveis. Segundo esses autores, a probabilidade de punição, influenciada pela intensidade das atividades de controles de auditoria no setor público, altera o comportamento dos funcionários públicos em relação ao nível dos salários. Se os funcionários públicos acreditam ser pouco provável que seus atos corruptos sejam descobertos, eles serão corruptos, apesar dos altos salários recebidos. Em resumo, na ausência de um indicador de corrupção mais abrangente e de metodologia concisa e apropriada, optou-se por testar a teoria sobre corrupção com base no indicador proposto neste estudo, apesar de que os resultados a serem obtidos devem ser analisados com cautela.

A economia informal é composta por um conjunto de atividades que escapam do controle do Estado para reduzir seus custos e, com isso, elevar seus lucros9. Estas atividades legais não declaradas ao governo buscam evadir impostos, contribuições à previdência social, leis e regulamentações trabalhistas, e/ou evitar gastos decorrentes do cumprimento de normas aplicáveis em determinada atividade. Note que a economia informal abrange as atividades que não respeitam as regras institucionais impostas na sociedade, especialmente as legislações fiscais e trabalhistas. Assim, a caracterização do mercado de trabalho informal envolveria os chamados trabalhadores sem carteira assinada e os trabalhadores por conta própria.

Para testar a hipótese da economia informal sugerida por Çicek e Elgin (2011), utilizaram-se as seguintes variáveis explicativas: trabalhadores autônomos

ô e relação ⁄ . Segundo o IBGE, os trabalhadores autônomos são definidos como sendo a população ocupada que trabalha por conta própria, sem vínculo empregatício com nenhum estabelecimento, em outras palavras, classifica-se como conta própria a pessoa que trabalha explorando o seu próprio empreendimento, sozinha ou com sócio, sem ter empregado e contando, ou não, com ajuda de membro da unidade domiciliar em que reside como trabalhador não remunerado. É importante destacar que

9

empreendimentos informais surgem também a partir da decisão de trabalhadores de tornarem-se autônomos, com o intuito de evitar não somente os elevados custos com a legislação trabalhista, mas também a cobrança oficial de impostos e os custos com burocracia e corrupção (TIRYAKI, 2008).

No tocante à variável ⁄ , intuitivamente, quanto maior a proporção de moeda em poder do público, em relação à quantidade de depósitos, maior deve ser o tamanho da economia informal, haja vista que a existência de depósitos facilita a identificação de firmas que não cumprem as leis. Em outras palavras, atividades que fogem do controle tributário do Estado tendem a trabalhar mais com papel-moeda (“dinheiro vivo”) do que com depósitos à vista nos bancos comerciais10. Por fim, Tiryaki (2008) destaca que “transações no setor informal normalmente envolvem o uso de papel-moeda para evitar a identificação por parte de entidades governamentais”.

Em relação à teoria da restrição ao crédito internacional defendida por Gavin e Perotti (1997a,b), a variável a ser testada será os ingressos de investimentos diretos estrangeiros . Ao examinarem a pró-ciclicidade do ingresso de fluxos de capitais e da política fiscal em uma amostra de 104 países abrangendo o período 1960-2003, Kaminsky, Reinhart e Vegh (2004) obtiveram resultados consistentes com as evidências obtidas por Gavin e Perotti (1997a), no sentido de que muitos países, especialmente os países em desenvolvimento, exibem uma política fiscal pró-cíclica, ao passo que as políticas macroeconômicas tendem a ser anticíclicas ou acíclicas nas nações industrializadas. Em particular, Kaminsky, Reinhart e Vegh (2004) observaram que as classificações de crédito (ratings) de determinados países da América Latina tendiam a ser boas em períodos de elevado crescimento econômico, porém ruins em períodos de recessão econômica.

Finalmente, a taxa de desemprego e outras variáveis estarão sendo utilizadas como variáveis de controle em alguns dos modelos estimados.

A ciclicidade da política fiscal será determinada pela avaliação do sinal e da significância do coeficiente , que mede a elasticidade do gasto governamental em relação ao hiato do produto11. Por um lado, implica comportamento pró-cíclico da política fiscal, em outras palavras, o gasto governamental aumenta durante uma expansão econômica, enquanto que o oposto ocorre nas recessões. Um valor acima da unidade implica uma resposta

10

No período 2007-2009, a variável ⁄ compôs o índice da economia subterrânea elaborado pelo Instituto Brasileiro de Ética Concorrencial, conforme pode ser verificado nas apresentações metodológicas desse índice constantes no sítio eletrônico desse instituto (http://www.etco.org.br). Não obstante, a trajetória desse índice ao longo do período analisado deve ter sido influenciada pelas flutuações do nível de atividade econômica.

11

mais que proporcional da variável fiscal às flutuações do produto. Por outro lado,

indica que a política fiscal é anticíclica. Em suma, indica que a política fiscal é acíclica.

Os modelos, dinâmico e estático, serão estimados usando-se o método dos momentos generalizados (GMM), e seus resultados comparados. O sinal e a significância dos coeficientes estimados em ambos os modelos serão corroborados na próxima seção sobre análise dos resultados, confirmando não só a natureza pró-cíclica da política fiscal, como também validando algumas das teorias testadas para o caso brasileiro.

O método dos mínimos quadrados ordinários obteve sua popularidade a partir de uma de suas suposições de que os erros são ortogonais aos regressores, ou seja, as variáveis explicativas não são correlacionadas com os erros. Em outras palavras, assume-se que todos os regressores são determinados exogenamente. Entretanto, quando a hipótese de que os erros são condicionalmente não correlacionados com os regressores falha, o problema de endogeneidade surge, que é usualmente o caso quando duas ou mais variáveis são simultaneamente determinadas em um dado modelo comportamental. Nesse caso, o uso de estimações OLS pode gerar estimadores inconsistentes e viesados, uma vez que a variável dependente defasada pode estar correlacionada com o termo de erro, violando, portanto, a suposição de exogeneidade das variáveis explicativas.

O problema da endogeneidade é abordado por meio da instrumentalização das variáveis que são suspeitas de serem correlacionadas com o termo de erro. De fato, uma abordagem econométrica utilizada para resolver o problema de endogeneidade é o método dos momentos generalizados (GMM). Esse método usa uma categoria de variáveis conhecidas como instrumentos que permitem obter estimadores consistentes, quando as condições de ortogonalidade nos mínimos quadrados ordinários falharam em ocorrer. Os instrumentos precisam satisfazer duas condições: (i) serem correlacionados com os regressores endógenos, aos quais os instrumentos irão substituir, e (ii) os instrumentos precisam ser ortogonais aos termos de erro. Segue-se que os regressores exógenos são seus próprios instrumentos. Um dos grandes atrativos do método GMM é a total inexistência de hipóteses sobre a distribuição dos erros, mas, em contrapartida, os estimadores GMM são viesados para pequenas amostras. Em resumo, OLS é inconsistente e deve ser substituído pela estimação GMM se os regressores são correlacionados com os erros da regressão devido à endogeneidade.

longo das últimas duas décadas. A metodologia de estimação GMM inicia-se a partir de um conjunto de população sobre-identificada de condições de momentos e busca encontrar um estimador que minimize uma norma quadrática do vetor de momento amostral. A estimação resultante tem mostrado ser consistente e assintoticamente normal sob certas condições. Em resumo, trata-se de um procedimento de estimação o qual permite que modelos econômicos sejam diretamente parametrizados, evitando suposições desnecessárias sobre a distribuição dos erros (HANSEN, 1982; HAMILTON, 1994, p. 409-415).

Defina r como sendo o número de condições de ortogonalidade (ou condições de momento) e a como sendo o número de parâmetros. Seja um vetor de variáveis aleatórias do modelo observadas na data t; é um vetor de parâmetros desconhecidos a serem estimados; e , é uma função vetor valorada , → . Se é uma variável aleatória, , também o será. Seja o valor verdadeiro de , caracterizado pela propriedade de que , . Seja ≡ , , … , ′ um vetor contendo todas as observações na amostra de tamanho T.

Deve-se escolher de tal modo que o momento amostral ; esteja tão perto

quando possível para o momento populacional de zero. O estimador GMM é o valor de que minimiza a seguinte forma quadrática:

arg min ; ; ;

em que a função ; ≡ ∑ , ⁄ é o vetor de condições de

ortogonalidade que representa a média amostral de , e deve ser comparado a

, , : → . O termo é uma seqüência de matrizes ponderadas simétricas definidas positivas que podem ser uma função dos dados . Pode-se assumir que os r instrumentos são pré-determinados, no sentido de que esses instrumentos são ortogonais ao termo de erro corrente.

sobre-identificada, pois o número de instrumentos excede o número de parâmetros, de modo que não existe uma solução única para o sistema.

Hansen (1982) sugere um teste para verificar se as condições de momento extra são válidas. Isto é, o autor desenvolve um teste para identificar se um determinado momento adicional ao modelo contribui para a estimação do parâmetro . A hipótese nula do teste de Hansen-Sargan, : , , baseia-se na pressuposição de que as condições de sobre-identificação são válidas, ou seja, os instrumentos são válidos. Nesse sentido, a inclusão de mais de um momento não implica a rejeição da hipótese nula, de modo que esse momento é válido e contribui para estimar os parâmetros do modelo. Por outro lado, se o instrumento adicional não contribuir, rejeita-se a hipótese nula, significando que a variável instrumental adicional ao modelo está correlacionada com o erro.

Todavia, a estimação GMM requer estacionariedade das séries analisadas, o que será discutido na próxima seção.

4.2 Testes de Raiz Unitária

Os testes modificados de Dickey-Fuller e de Phillips-Perron , propostos por Elliot, Rottemberg e Stock (1996), e Ng e Perron (2001), são aplicados com a finalidade de verificar a estacionariedade das séries porque superam os problemas de baixo poder estatístico e distorções de tamanho dos testes tradicionais de Dickey e Fuller (1979, 1981), Said e Dickey (1984) e de Phillips e Perron (1988).

As modificações no teste padrão de raiz unitária de Dickey e Fuller (1979, 1981) e de Said e Dickey (1984) fundamentam-se em dois aspectos centrais: (a) a extração de tendência em séries de tempo usando mínimos quadrados ordinários (OLS) é ineficiente; e, (b) a importância de uma seleção apropriada para a ordem de defasagem do termo aumentado, de modo a obter uma melhor aproximação para o verdadeiro processo gerador de dados.

Δ Δ

contra a hipótese alternativa : , de que a série é estacionária. Em (4), é a série com tendência removida por mínimos quadrados generalizados, Δ é o operador de primeiras diferenças e é o resíduo não autocorrelacionado e homocedástico.

Com relação ao segundo aspecto, (b), Ng e Perron (2001) demonstram que os critérios de informação de Akaike (AIC) e de Schwarz (SIC) tendem a selecionar baixos valores para a defasagem k, quando se tem uma grande raiz negativa (próximo a -1) no polinômio de médias móveis da série, conduzindo os testes de raízes unitárias a sérias distorções. Isso motivou o desenvolvimento do critério modificado de informação de Akaike (MAIC) para a seleção da defasagem autorregressiva, de modo a minimizar as distorções provocadas por seleção inadequada de defasagem na equação (6). O MAIC é projetado para selecionar um comprimento de defasagem relativamente longo na presença de uma raiz média-móvel próxima da unidade, a fim de evitar distorções, e um comprimento de defasagem menor na ausência de tal raiz, de modo que o poder do teste não fica comprometido. O teste ADFGLS usa a estatística t OLS correspondente a na equação (6).

Ng e Perron (2001) propõem que as mesmas modificações sejam aplicadas também ao teste tradicional de Phillips e Perron (1988), originando o teste . Por meio de simulações, Ng e Perron (2001) mostram que a aplicação conjunta de GLS para extrair a tendência determinista e do critério de seleção de defasagens MAIC produzem testes com maior poder, mas menores distorções de tamanho estatístico quando comparados aos testes tradicionais ADF e PP. Os valores críticos das estatísticas ADFGLS e estão reportados em Ng e Perron (2001), Tabela 1.

permite a existência de uma quebra na tendência da série de tempo. O Modelo C, que é conhecido como o modelo growth path, inclui mudança de um período em ambos nível e tendência.

Perron (1989) propõe alterações nos testes tradicionais de raízes unitárias, a fim de contornar essa dificuldade. A quebra estrutural é tratada como um evento exógeno, conhecendo-se sua data de ocorrência. Seja o período anterior à quebra estrutural, de modo que a hipótese nula é que a série segue um processo de raiz unitária com quebra estrutural no período , contra a hipótese alternativa de que é estacionária. Em sua forma geral, denominado modelo (C), considera quebra de intercepto e de tendência e é expresso por:

Δ

em que a variável dummy de pulso se e zero, caso contrário; variável

dummy de nível se e zero, caso contrário; e variável dummy de tendência

se e zero, caso contrário; é o intercepto; é o coeficiente da tendência determinística t; o termo de resíduo é um ruído branco não autocorrelacionado e homocedástico, ~ . . . , ; k é o número de defasagens escolhido de acordo com os critérios usuais de seleção de defasagens. , , e são parâmetros a serem estimados12

. Os resíduos obtidos na equação (7) são usados para estimar a seguinte equação via OLS:

Sob a hipótese nula de raiz unitária, o valor teórico de é unitário. Se os resíduos são independentes e identicamente distribuídos, a distribuição de dependerá da razão tamanho

12

A hipótese nula do Modelo C impõe as seguintes restrições nos parâmetros da equação (7): , ,

e , ao passo que a hipótese alternativa, tem-se: | | , , , e .

da amostra pré-quebra/tamanho total da amostra, denotada por ⁄ , onde T é o número total de observações. Ou seja, o termo “ ” é a fração de quebra no teste de Perron (1989), representando a proporção de observações que ocorreram anteriormente à quebra estrutura, em relação ao número total de observações.

Caso os resíduos sejam correlacionados13, deve-se então estimar a equação (8) na forma do teste de Dickey-Fuller Aumentado (ADF) com seleção apropriada de defasagens para corrigir a autocorrelação. Para essa finalidade, utiliza-se a abordagem “geral para o específico” sugerida por Campbell e Perron (1991), onde se escolhe a priori um número máximo de defasagens á , as quais vão sendo eliminadas uma a uma caso o coeficiente da última defasagem se apresente não significativo. A defasagem ótima será determinada quando o teste t do coeficiente estimado exceder o valor de 1,68, em termos absolutos, correspondente ao nível de significância de 10%, caso em que ó . A estatística t calculada para a hipótese nula de que pode ser comparada com os valores críticos tabulados por Perron (1989).

Todavia, Christiano (1992) criticou a abordagem de Perron (1989) sob o fundamento de que os pontos de quebra não devem ser tratados como exógenos uma vez que a imposição de uma data de quebra envolve uma questão de data-mining. Para Christiano (1992), a escolha da data da quebra estrutural está correlacionada com os dados, o que diminui a validade do procedimento proposto por Perron (1989) de seleção exógena da quebra. De acordo com Perron (1997, p. 356), “trata-se de um importante problema porque ambos amostra finita e distribuições assintóticas de estatísticas dependem da extensão da

correlação entre a escolha dos pontos de quebra e os dados” 14.

Pesquisas posteriores mudaram a hipótese de Perron (1989) de que o ponto de quebra é conhecido a priori e adotaram um procedimento endógeno para determinar o ponto de quebra a partir dos dados. Nesse contexto, Saikkonen e Lütkepohl (2002) e Lanne, Lütkepohl e Saikkonen (2002, 2003) propõem que as quebras estruturais podem ocorrer ao longo de um número de períodos e expõe uma transição suave para um novo nível. Portanto, uma função de mudança de nível, que é conhecida pela forma não linear geral ′ , é acrescentada ao termo determinístico do processo gerador de dados. Assim, o modelo é expresso pela seguinte regressão:

13

A detecção de autocorrelação nos resíduos é feita pelo teste de Breusch-Godfrey (BG) de autocorrelação de ordem superior. A explicação desse teste pode ser encontrada em GREENE (2003, p. 269).

14

Ainda assim, Perron (1997) confirma sua posição de que há um sentido no qual a escolha da data de quebra pode ser considerada independente dos dados. Isso ocorreria nos casos em que as datas usadas são escolhidas

ex-ante e não modificadas ex-post, e estão relacionadas a eventos exógenos, nos quais a teoria econômica sugere

′

em que e são parâmetros escalares desconhecidos, t é uma tendência temporal e são erros residuais gerados por um processo AR(p) com possível raiz unitária. Além da possibilidade de se modelar quebra estrutural com uma variável dummy de impulso, a mudança na função ′ pode ser:

(i) Uma variável dummy de mudança simples com data de mudança (shift dummy):

, ,,

(ii) Uma função de distribuição exponencial, que permite uma mudança gradual não linear para um novo nível começando no período (exponencial shift):

,

(iii) Uma função racional no operador de defasagem aplicado a uma dummy de mudança (rational shift):

,

,

Saikkonen e Lütkepohl (2002) e Lanne, Lütkepohl e Saikkonen (2002, 2003) propuseram teste de raiz unitária baseado na estimação do termo determinístico por mínimos quadrados generalizados (GLS) e a subtração dessa tendência da série original. Em seguida, um teste ADF é desenvolvido para as séries ajustadas. Se a data da quebra é desconhecida, recomenda-se a escolha de uma ordem de defasagens maior no primeiro passo e, então, obter a data de quebra que minimiza a soma dos erros quadrados generalizada do modelo em primeiras diferenças. A escolha do número ótimo de defasagens se baseia nos resultados apresentados pelo critério de informação de Akaike (AIC). Valores críticos do teste encontram-se tabulados por Lanne, Lütkepohl e Saikkonen (2002).