PONTIFICIA UNIVERSIDADE CATÓLICA DE SÃO PAULO

JOSÉ OLÍMPIO CARDOSO NETO

AVALIAÇÃO DA APLICABILIDADE DO CUSTEIO

BASEADO EM ATIVIDADES:

UM ESTUDO COMPARATIVO EM HOSPITAIS FILANTRÓPICOS

DO MUNICÍPIO DE SÃO PAULO

MESTRADO EM CIÊNCIAS CONTÁBEIS E ATUARIAIS

PUC – SP

São Paulo

PONTIFICIA UNIVERSIDADE CATÓLICA DE SÃO PAULO

AVALIAÇÃO DA APLICABILIDADE DO CUSTEIO

BASEADO EM ATIVIDADES:

UM ESTUDO COMPARATIVO EM HOSPITAIS FILANTRÓPICOS

DO MUNICÍPIO DE SÃO PAULO

MESTRADO EM CIÊNCIAS CONTÁBEIS E ATUARIAIS

Dissertação apresentada à Banca Examinadora do Programa de Pós-Graduação em Contabilidade e Finanças, da Pontifícia Universidade Católica de São Paulo, como requisito parcial para a obtenção do Título de Mestre em Ciências Contábeis e Atuariais, sob a orientação do Prof. Dr.Antônio Robles Júnior. .

FICHA CATALOGRÁFICA

CARDOSO NETO, JOSÉ OLÍMPIO.

Avaliação da aplicabilidade do custeio baseado em atividades: um estudo comparativo em hospitais filantrópicos do município de São Paulo / José Olimpio Cardoso Neto – São Paulo: PUC-SP, 2012 123f.

Orientador: Professor Doutor Antônio Robles Júnior

Dissertação – Mestrado Bibliografia

1. Custeio Baseado em Atividades 2. Hospitais

BANCA EXAMINADORA

____________________________________

Prof. Dr. Antônio Robles Júnior

Orientador

Pontifícia Universidade Católica de São Paulo – PUC-SP

_____________________________________

Profª. Drª. Valéria Castilho

Universidade de São Paulo – USP-SP

______________________________________

Prof. Dr. Roberto Fernandes dos Santos

Dedicatória

À minha querida esposa Deborah Caramigo e aos meus filhos Stephanie, Gustavo e Neice, pelo amor, pelo incentivo e pelo apoio nas horas mais difíceis.

AGRADECIMENTOS

ÀDeus, que me deu capacidade, sabedoria e sustentou-me no desenvolvimento deste trabalho, permitindo-me vencer mais este desafio.

À Deborah Caramigo, meu grande amor, além de minha linda esposa, por me transmitir muita confiança e me apoiar no desenvolvimento desta pesquisa, dando sugestões que foram de grande valia.

Aos meus filhos, Stephanie, Gustavo e Neice cujo amor, carinho e compreensão serviram de alicerce para a concretização desta dissertação.

Ao Mestre Prof. Dr. Antônio Robles Júnior, pelas inestimáveis contribuições, pela confiança a mim dedicada e pela enorme competência na transmissão dos conhecimentos.

Aos membros da banca examinadora, Prof. Dr. Roberto Fernandes dos Santos e Profª. Drª. Valéria Castilho, pelas sugestões ofertadas a este trabalho.

Aos professores Edevaldo Gomes e Nicolás Alvarez Nuñez, pela preocupação na formação de seus funcionários e colaboradores.

À Professora Dieli Vesaro Palma, pela contribuição na revisão metodológica e de língua portuguesa, de muita competência e eficiência.

Aos Secretários Executivos da Fundação São Paulo, Padres João Júlio Farias Júnior e José Rodolpho Perazzolo, que possibilitaram condições para o desenvolvimento desta pesquisa.

Aos gestores do Hospital Santa Lucinda, pela oportunidade e pelo amadurecimento acadêmico voltado à área hospital.

Aos professores e colegas de mestrado, pela amizade e pelas valiosas trocas de informações e experiências.

Se você quer ser bem sucedido precisa ter dedicação total, buscar seu último limite e dar o melhor de si.

RESUMO

Esta dissertação apresenta os resultados de um estudo descritivo sobre a aplicabilidade do custeio baseado em atividades (ABC), nos hospitais filantrópicos da cidade de São Paulo. Inicialmente, o estudo é produzido a partir de pesquisas bibliográficas, constituindo-se no alicerce da sustentação teórica do trabalho. Esta visa ampliar as informações a respeito do tempo em que foram realizadas as visitas em um hospital filantrópico, buscando entender a forma e a importância do monitoramento dos custos hospitalares vivenciada no diaadia desses hospitais. Na fase intermediária foram realizadas entrevistas com gestores hospitalares, voltadas ao cotidiano produtivo dos hospitais. Esses passos foram de suma importância para a realização do questionário a ser aplicado na pesquisa. Foram selecionadas três organizações hospitalares não pertencentes à população-alvo para a realização do pré-teste. Para atingir o objetivo do estudo foi aplicado um questionário, com praticamente questões dicotômicas (fechadas) e de múltipla escolha. Os resultados revelaram que a maior parte da amostra não utiliza o custeio baseado em atividades, sendo o fator determinante para a não utilização dessa metodologia o entendimento que o atual sistema de custeio atende à organização; seguido da relação custo/benefício desfavorável para a sua utilização e, por último, da alta complexidade em aplicar o ABC. Porém, em algumas organizações está em fase de estudos a aplicação dessa metodologia. Considerando ainda os resultados obtidos na pesquisa, existe organização que aplicou os conceitos da metodologia em todo o hospital, tendo implantado o custeio ABC em um período superior a três anos e que, atualmente, utiliza uma metodologia que mapeia os tempos e os recursos envolvidos nos processos, sem entrar no mapeamento de todas as atividades propriamente ditas.

ABSTRACT

This dissertation presents the results of a descriptive study on the applicability of activity-based costing (ABC) in philanthropic hospitals in São Paulo. Initially, the study is produced from literature searches, constituting the foundation of the theoretical underpinning of the work. Aiming at increasing the information about the time visits were made in a philantropic hospital, seeking to understand the shape and importance of monitoring hospital costs experienced in daytoday these hospitals. In this intermediate phase interviews were conducted with hospital managers, facing the daily production of the hospitals. These steps were critical to completing the questionnaire to be applied in the research. We selected three hospital organizations outside the target population to achieve the pre-test. To achieve the objective of the study was a questionnaire, with almost dichotomous questions (closed) and multiple choice. The results revealed that the majority of the sample does not use the activity-based costing, and the determining factor for not using this methodology the understanding that: the current costing system meets the organization, followed by cost / benefit profile for use , and the high complexity of applying the ABC. However, in some organizations is being studied to apply this methodology. Considering also the results obtained in the research, there is an organization that applied the concepts of the methodology throughout the hospital, having deployed the ABC over a period exceeding three years, and currently uses a methodology that maps the time and resources involved in the processes without entering the mapping of all the activities themselves.

LISTA DE ILUSTRAÇÕES

Figura 1 Estrutura da Dissertação... 24

Figura 2 Caracterização e Funcionamento Básico de um Sistema... 52

Figura 3 Modelo Simplificado de Sistema de Informação... 53

Figura 4 Custeio por Absorção Empresa... 56

Figura 5 Abordagem de Designação de Custos na Metodologia ABC... 59

Figura 6 Base de Rateio para Custos Comuns... 64

Figura 7 Diferença entre os Métodos Tradicionais de Custeio e o ABC... 66

Figura 8 Atividade como Processamento de uma Transação (1)... 69

Figura 9 Atividade como Processamento de uma Transação (2)... 71

LISTA DE GRÁFICOS

Gráfico 1 Segregação da Amostra em Função do Tipo de Unidade... 92

Gráfico 2 Hospitais Privados Filantrópicos do Município de São Paulo, Classificados em Função do Porte Hospitalar... 93

Gráfico 3 Estrutura Hospitalar: Unidade Contabilidade... 102

Gráfico 4 Estrutura Hospitalar: Área Responsável em Apurar Custos... 103

Gráfico 5 Experiência dos Gestores de Custos em Relação ao Custeio

LISTA DE QUADROS

Quadro1 Classificação Hospitalar em função do número de leitos... 27

LISTA DE TABELAS

Tabela 1 Relação dos Hospitais Participantes da Pesquisa... 94

Tabela 2 Motivos pela não existência de uma área de Custos nos

Hospitais... 104

Tabela 3 Experiência dos Profissionais de Custos em Relação às

Metodologias de Custeio... 106

Tabela 4 Dificuldades encontradas pelos Hospitais em relação ao Custeio

LISTA DE ABREVIATURAS E SIGLAS

ABC Activity-BasedCosting ABM Activity-Based Management

AIH Autorização de Internação Hospitalar

CF Constituição Federal

CIF Custos Indiretos de Fabricação

CNES Cadastro Nacional de Estabelecimentos de Saúde

CTI Centro de Terapia Intensiva

DENASUS Departamento Nacional de Auditoria do Sistema Único de Saúde

ERP Enterprise Resource Planning

MS/SAS Ministério da Saúde/ Secretaria de Assistência à Saúde

OMS Organização Mundial de Saúde

OPM Órteses, Próteses e Materiais Especiais

PT/SAS Portaria da Secretaria de Assistência à Saúde

RKW ReichskuratoriumfürWirtschaftlichtkeit SIA Sistema de Informações Ambulatoriais

SIH Sistema de Informações Hospitalares

SUS Sistema Único de Saúde

SUMÁRIO

INTRODUÇÃO... 15

CAPITULO I –ORGANIZAÇÃO HOSPITALAR... 25

1.1. Terminologia Adotada para a Organização Hospitalar... 25

1.1.1. Terminologia Geral... 25

1.1.1.1. Assistência... 25

1.1.2.2. Hospital... 25

1.1.2. Terminologia Médico-Hospitalar... 27

1.1.2.1. Leito Hospitalar... 27

1.1.2.2. Unidades de Medidas Hospitalares... 28

1.2. Hospital: Evolução e Definição de Hospital... 29

1.2.1. Evolução do Hospital... 29

1.2.2. Definição de Hospital... 31

1.3. Hospital Filantrópico... 32

1.3.1. Definição de Hospital Filantrópico... 32

1.3.2. Legislação Vigente... 32

1.3.2.1. Certificação das Entidades Beneficentes de Assistência Social... 32

1.3.2.2. Cadastro Nacional de Estabelecimentos de Saúde (CNES)... 34

1.4. Sistema Único de Saúde (SUS)... 35

1.4.1. Origem e Regulamentação... 35

1.4.2. Definição... 40

1.4.3. Doutrina... 40

1.4.4. Princípios que Regem a Organização do SUS... 41

1.4.5. Fontes de Recursos do SUS... 44

1.4.6. Glosas Hospitalares... 45

CAPITULO II –CONTABILIDADE DE CUSTOS... 47

2.1. Terminologias utilizadas na Contabilidade de Custos... 47

2.2. Sistemas de Informações: Corporativos e contábil... 52

2.2.1. Sistemas Corporativos... 54

2.2.2. Sistema Contábil ... 54

2.3. Métodos de Custeio... 56

2.4. Custos Hospitalares... 59

CAPITULO III –CUSTEIO BASEADO EM ATIVIDADES – ABC (ACTIVITY- BASED COSTING)...

65

3.1. Origem do Custeio Baseado em Atividades... 65

3.2. Conceitos do Custeio Baseado em Atividades... 65

3.2.1. Definição de Atividade... 68

3.2.1.1. Hierarquia das Atividades... 69

3.2.2. Direcionadores de Custos (cost drivers)... 70

3.3. Etapas de Implantação do Custeio ABC... 72

3.4. Vantagens e Benefícios do Custeio Baseado em Atividades... 77

3.5. Desvantagens e Limitações do Custeio Baseado em Atividades... 78

3.6. Dissertações e Teses Nacionais... 80

CAPITULO IV –METODOLOGIA DO ESTUDO... 87

4.1. Classificação da Pesquisa Aplicada ao Estudo... 87

4.2. Estudo de Caso... 90

4.2.1. Conceito e Característica do Método de Estudo de Caso... 90

4.3. Protocolo de Pesquisa... 91

4.3.1. Protocolo do Estudo de Caso... 91

4.3.1.1. Visão Geral do projeto do Estudo de Caso... 91

4.3.1.2. Universo da Pesquisa... 92

4.3.2. Coleta de Dados... 95

4.3.2.1. Questões do Estudo de Caso Comparativo... 96

CAPITULO V –UM ESTUDO COM HOSPITAIS PRIVADOS FILANTRÓPICOS DO MUNICÍPIO DE SÃO PAULO... 101

5.1. A Estrutura Contábil das Unidades Responsáveis pela Gestão dos Custos nas Organizações Hospitalares pertencentes à Amostra... 102

5.2. Métodos de Custeio utilizados pelas Organizações Hospitalares pertencentes à Amostra... 105

5.2.1 Utilização do Método de Custeio Baseado em Atividades... 107

5.2.1.1. Dificuldade Encontrada pelos Gestores Hospitalares em Relação ao Custeio ABC... 107 5.2.1.2. Implantação e Benefícios do Custeio Baseado em Atividades... 109

CONSIDERAÇÕES FINAIS... 112

SUGESTÕES PARA PESQUISAS FUTURAS... 114

INTRODUÇÃO

Na contextualização desta introdução se parte do princípio que a Contabilidade de Custos nasceu da Contabilidade Financeira, quando da necessidade de avaliar estoques na indústria; tarefa essa que era fácil na empresa típica da era do mercantilismo. Seus princípios derivam dessa finalidade primeira e, por isso, nem sempre conseguem atender completamente a suas outras duas mais recentes e, provavelmente, mais importantes tarefas: o controle e a decisão. (MARTINS, 2009, 23).

Segundo Atkinsonet al. (2008, p.36):

A contabilidade gerencial é o processo de identificar, mensurar, reportar e analisar as informações a respeito dos eventos econômicos da organização [...] a informação contábil gerencial é uma das principais fontes para a tomada de decisão e controle nas organizações.

A informação contábil gerencial engloba as informações operacionais e financeiras, porém, essas informações devem ser mensuradas buscando a satisfação dos clientes, a capacidade intelectual de seus colaboradores, a pesquisa com o desenvolvimento de novos produtos, o aprimoramento e o uso de novas tecnologias.

Diante disso, cabe à contabilidade gerencial transformar os dados, existentes nas diversas unidades hospitalares, em informações que possam ser úteis aos administradores no processo de tomada de decisões.

Com o significativo aumento da competitividade que vem ocorrendo na maioria dos mercados, sejam industriais, comerciais, de serviços, os custos tornam-se altamente relevantes quando da tomada de decisão em uma empresa. (MARTINS, 2009, p.22).

equipamentos médico-hospitalares contribuem, de forma significativa, na elevação dos custos.

VanDerbeck e Nagy (2003, p. 210) mencionam que “um serviço é um bem intangível, [...] ele não tem propriedades físicas e é consumido no momento em que é fornecido” e, nos casos dos hospitais, além de serem consumidos, são fornecidos para o tratamento de doenças e reabilitação de pessoas, ou seja, possuem uma complexidade maior que dos demais prestadores de serviços por estarem ligados intimamente à saúde das pessoas.

Para os hospitais surge um grande desafio; fornecer serviços complexos e individuais, além de conseguir financiar os custos incorridos na assistência à saúde de seus clientes. Estas instituições necessitam criar mecanismos de melhorias nos seus processos de controles, bem como buscar a excelência na administração de custos.

O hospital é uma organização complexa, que possui infraestrutura de instalações, recursos tecnológicos, recursos humanos e é fundamental que conte com profissionais capazes de gerir adequadamente esses recursos. O trabalho humano nessa organização representa uma parcela significativa no custo das atividades.

A gestão de custos é de grande relevância para as instituições que ofertam serviços médico-hospitalares, pois possibilita aos administradores uma visão adequada dos recursos necessários à geração de rendimentos indispensáveis a sua sobrevivência e crescimento.

O consumo de recursos de um hospital varia em função dos diagnósticos e dos tratamentos ofertados aos pacientes, além disso, este consumo também sofre variações em função do tempo de permanência no hospital. A resultante desses fatores determina quais custos (pessoal, material e tecnologia) são incorridos na prestação do serviço.

recursos. Destaca-se que essa metodologia reduz a arbitrariedade na alocação dos custos indiretos.

O mapeamento dos processos e procedimentos hospitalares é de suma importância para mitigar eventuais desperdícios, pois permite a identificação de atividades que não agregam valor aos serviços ofertados aos pacientes.

Dessa forma, é relevanteestudar as vantagens e os benefícios que a metodologia do custeio baseado em atividades – ABC (Activity-BasedCosting) pode ofertar aos gestores hospitalares.

As organizações hospitalares estão em ambiente de constante mudança. Cada vez mais, necessitam de controles precisos e de informações tempestivas que possibilitem a oportunidade de gerenciamento dos recursos disponíveis, buscando planejar-se para enfrentarem as novas situações impostas pelo mercado.

Para se tornarem competitivos, os hospitais necessitam de um planejamento estratégico que permita aos seus gestores o cumprimento de seus principais objetivos.

Ao se avaliar os aspectos econômicos de um país pode-se subdividi-los em três macros setores.

O Primeiro Setor é formado das instituições governamentais, ou seja, nele está inserida a Administração Pública.

Grazzioli (2011, p.23) menciona que:

No Brasil integram o Primeiro Setor a Administração Pública Direta e a Indireta, que engloba a União, os Estados, o Distrito Federal, os Territórios, os Municípios, as autarquias, aas associações pública e as demais entidades de caráter público por lei, inclusive as fundações públicas.

O Segundo Setor é formado pelas Instituições que compõem o setor produtivo e que tem por finalidade o lucro.

Por fim, há o Terceiro Setor que é composto pelas instituições de direito privado sem finalidade lucrativa. Estas instituições tem um grande e importante papel social, pois atuam em segmentos econômicos imprescindíveis para a população, porém, sem a burocracia das instituições que compõe o Primeiro Setor.

Grazzioli (2011, p. 25) destaca que as instituições inseridas no Terceiro Setor buscam “atingir finalidades de interesse da sociedade civil, como também para atender aos interesses de determinada coletividade [...]”; é composto pelas entidades privadas sem fins lucrativos. Nesse rol se inserem, tão somente, as fundações privadas e as associações de finalidade social.

As instituições pertencentes ao Terceiro Setor são criadas mediante a formação de um patrimônio que é destinado obrigatoriamente para uma atividade de natureza social.

O Patrimônio ou, em outras palavras, a universalidade de bens deixada pelo instituidor, por ato intervivos ou causa mortis passará a ser de domínio da fundação criada, quando da transferência de titularidade, mediante negócio jurídico perfeito (GRAZZIOLI, 2011, p.43).

Com o objetivo de atender uma demanda social voltada para a área da saúde surgem os hospitais filantrópicos, entidades de direito privado sem fins lucrativos, que buscam o bem comum da coletividade no qual estão inseridos.

Os hospitais filantrópicos têm objetivos sociais voltados a proporcionar melhorias para a sociedade na qual estão inseridos. Para o cumprimento desses objetivos é indispensável que haja eficiência no consumo dos recursos disponíveis, buscando, dessa forma, atender com a menor quantidade de recursos, a maior gama da população, intencionando assim a geração de resultados positivos.

Nesses hospitais, os resultados positivos (superávits) não são distribuídos na forma de bônus ou dividendos e devem ser investidos na melhoria dos serviços prestados, retornando para a sociedade em atendimentos com melhor qualidade. A grande preocupação deve estar voltada para a melhoria da satisfação social e não voltada ao lucro.

O hospital filantrópico é aquele hospital que:

sejamremunerados, que se proponha à prestação de serviços gratuitos à população carente em seus ambulatórios, reservando leitos, de acordo com a legislação em vigor [...] e cujos resultados financeiros revertam exclusivamente ao custeio de despesa de administração e manutenção do próprio hospital (BRASIL, 1977, p. 12).

Atualmente, os gestores hospitalares filantrópicos possuem um papel importante dentro da organização, visto que em suas atividades devem ser agregadas àquelas voltadas ao planejamento, à identificação, à orientação e ao controle dos esforços despendidos por um grupo de pessoas, para um objetivo comum, qual seja atender à população, em sua maior parte carente, com o mínimo de recursos.

Esses gestores devem buscar em suas operações a geração de resultados positivos que possibilitem o investimento em melhorias no atendimento comunitário. Destaca-se que os resultados positivos não podem ser distribuídos, sendo vedada a distribuição de resultados, bem como a remuneração de dirigentes.

Para que consiga atingir seu objetivo social, os hospitais filantrópicos precisam contar com metodologias de custeio que permitam uma alocação consistente dos custos incorridos nas atividades desenvolvidas e ofertadas pelos profissionais de saúde.

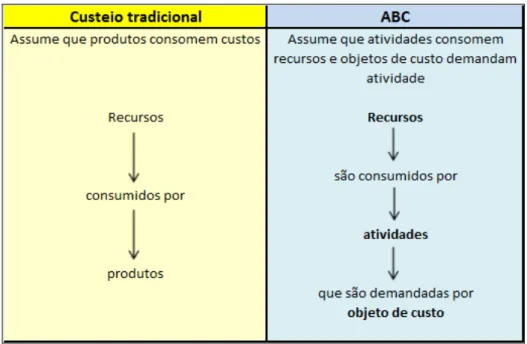

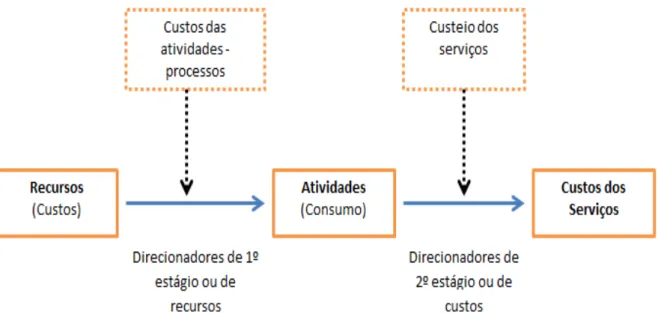

Dentre as metodologias de custeio existentes, uma se destaca em função de alocar os custos nas atividades, reduzindo sensivelmente a alocação arbitrária dos custos indiretos. Além disso, essa metodologia permite identificar as atividades desenvolvidas nos hospitais segregando-as em atividades que agregam e não agregam valor.

Martins (2009, p.87) menciona que:

O Custeio Baseado em Atividades, conhecido como ABC ( Activity-BasedCosting), é um método de custeio que procura reduzir sensivelmente as distorções provocadas pelo rateio arbitrário dos custos indiretos [...] é uma poderosa ferramenta a ser utilizada na gestão dos custos.

Nas organizações hospitalares a gestão de custos também é fundamental para que o hospital consiga cumprir seus objetivos, sejam eles: econômicos, financeiros ou sociais.

Dessa forma, a presente pesquisa visa responder à seguintequestão-problema:

Qual é o nível de aplicabilidade do custeio baseado em atividades em hospitais filantrópicos na cidade de São Paulo?

Como objetivos de pesquisasão apresentados tanto o objetivo geral quanto os objetivos específicos.

O objetivo geral desta pesquisa consiste em analisar e discutir a aplicabilidade do método de Custeio Baseado em Atividades (ABC) para os custos incorridos em instituições hospitalares filantrópicas localizadas no município de São Paulo. Entende-se pertinente essa população, pois nela estão contidas organizações de notória excelência hospitalar.

Como objetivos específicos, buscam-se os seguintes:

Identificar a existência de uma área Hospitalar responsável pelo registro dos custos hospitalares nos hospitais filantrópicos do município de São Paulo.

Evidenciar se os hospitais utilizam o método de custeio baseado em atividades.

Identificar as dificuldades encontradas por esses hospitais para a aplicação do custeio ABC.

Identificar possíveis casos que implantaram o custeio baseado em atividades e desistiram de sua aplicabilidade.

Mensurar e analisar os benefícios do método ABC para os gestores hospitalares.

A Contabilidade gerencial deve atuar nas etapas do processo de gestão, planejamento, execução e tomada de decisões, criando um eficiente sistema de monitoramento e controle de custos, que possibilite fornecer aos gestores informações tempestivas necessárias para possíveis correções nos planos estabelecidos.

Padoveze (2008, p.36) destaca que:

A contabilidade gerencial é relacionada com o fornecimento de informações para os administradores, isto é, aqueles que estão dentro da organização e que são responsáveis pela direção e controle de suas operações.

A experiência profissional, a intuição e a análise criteriosa são as bases para uma boa tomada de decisão, porém, não são suficientes para garantir sua qualidade e adequação. Será necessário escolher algum método para a alocação dos custos, para que a contabilidade gerencial consiga cumprir os seus propósitos.

Com o avanço ofertado pela globalização econômica e tecnológica, a área da saúde vive em constantes mudanças, obrigando as instituições hospitalares a adquirirem modernos equipamentos médico-hospitalares, para fornecerem um melhor atendimento à sociedade na qual estão inseridos. Essas mudanças, aliadas à necessidade constante de aperfeiçoamento da mão de obra hospitalar, exigem dessas instituições um dispêndio financeiro elevado e, como isso, a necessidade de ampliarem o monitoramento desses custos com maior rigor.

A principal justificativa para utilizar o método de custeio em atividades é que essa metodologia proporciona aos seus usuários uma melhor identificação e alocação dos recursos consumidos pela atividade desenvolvida para a geração de recursos, segregando inclusive as atividades: aquelas que agregam e aquelas que não agregam valor.

O interesse pessoal em desenvolver esta pesquisa deve-se ao fato de ser o passo inicial na carreira de pesquisador, servindo o tema para um futuro projeto para o Doutorado.

Como limitações da pesquisa, cabe salientar Marconi e Lakatos (2009, p.164) quando mencionam que “delimitar a pesquisa é estabelecer limites para a investigação”, podendo limitá-la em relação:

(i) Ao assunto: seleciona-se um tópico, a fim de impedir que se torne muito extenso ou muito complicado.

(ii) Àextensão: limita-se a pesquisa, pois nem sempre se pode abranger todo o âmbito onde o fato acontece.

(iii) A uma série de fatores: limita-se a pesquisa em relação aos meios humanos, econômicos e de exigibilidade de prazo, que podem restringir o seu campo de ação.

Por se tratar de um estudo comparativo pode-se considerar como limitante a amostra dos hospitais filantrópicos na cidade de São Paulo, diminuindo a possibilidade de generalização.

Outro fator limitante a considerar nesta pesquisa é que a análise comparativa da aplicabilidade do método de custeio baseado em atividade (ABC) tem como escopo o Município de São Paulo.

Como procedimentos metodológicos, inicialmente esta pesquisa adota uma sustentação teórica,por meio da pesquisa bibliográfica. Essa etapa primeira visa fundamentar as discussões dos assuntos voltados para o tema. Após a etapa inicial a pesquisa busca informações da realidade prática, vívidas pelos hospitais na qual são realizadas entrevistas com gestores hospitalares, tendo como objetivo entender a importância da gestão dos recursos disponíveis pelos gestores hospitalares.

Dando continuidade à pesquisa foi formulado o questionárioe aplicado aos hospitais pertencentes ao universo da pesquisa, sendo que são participantes da pesquisa os hospitais filantrópicos situados no município de São Paulo.

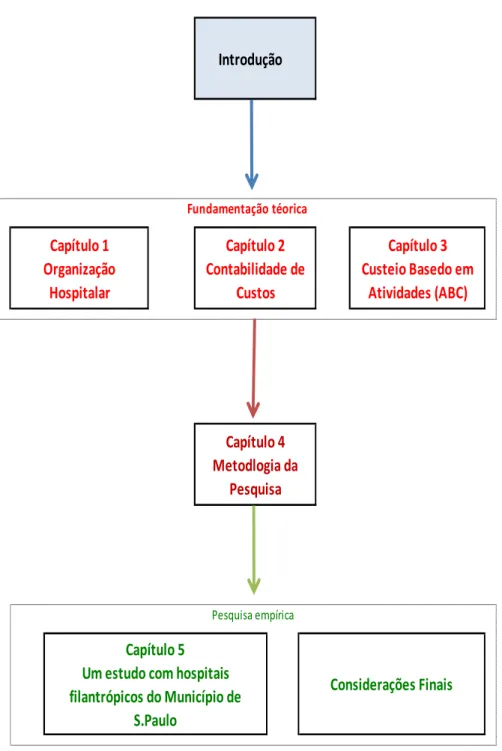

A Introdução contémo tema da pesquisa, o problema da pesquisa, os objetivos gerais e específicos,a justificativa e a sua relevância, limitação da pesquisa, e procedimentos metodológicos.

O Capítulo I– Organização Hospitalar – evidencia e aborda os conceitos voltados para um melhor entendimento das Organizações Hospitalares, apresentando as terminologias adotadas para uma organização hospitalar, o hospital com sua evolução e definições, o que é um hospital filantrópico, o sistema único de saúde, entre outros.

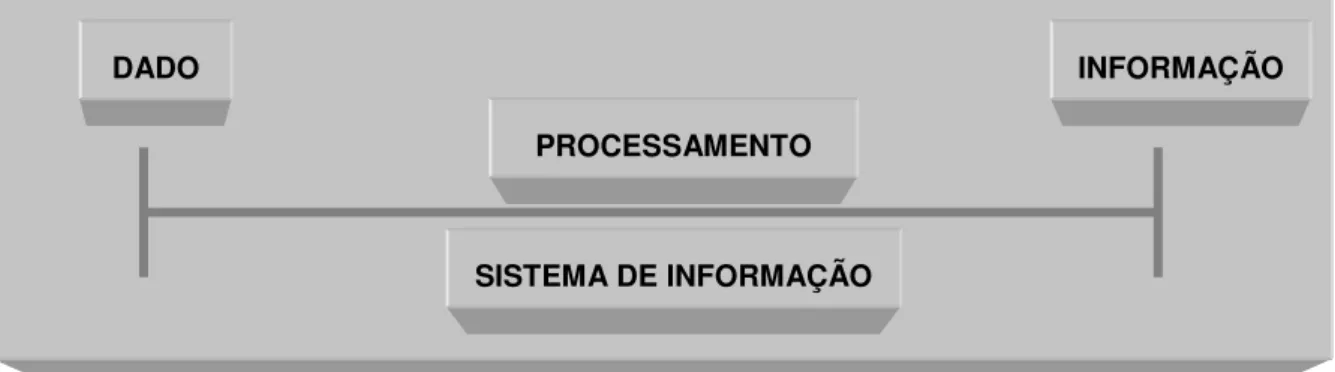

O Capítulo II – Contabilidade de Custos – apresenta as terminologias utilizadas na contabilidade de custos, os sistemas de informações tanto contábil quanto de custo, os sistemas corporativos, os métodos de custeio, os custos hospitalares, bem como sua relação com os demais departamentos.

O Capítulo III – Custeio Baseado em Atividades – ABC ( Activity-BasedCosting) – tem por objetivo referendar o Custeio Baseado em Atividades, sua origem, os seus conceitos, a definição de atividade, os direcionadores de custos, as etapas de implantação do Custeio ABC, as vantagens e desvantagens do Custeio Baseado em Atividades, os benefícios e limitações do Custeio Baseado em Atividades, bem como algumas dissertações e teses nacionais que abordam o tema.

O Capítulo IV – Metodologia do Estudo – apresenta a metodologia para o desenvolvimento da pesquisa, mostrando o embasamento do estudo de caso, como se organiza o protocolo, o universo de pesquisa escolhido, o procedimento de coleta de dados, bem como as questões do estudo comparativo.

O Capítulo V – Um Estudo com Hospitais Privados Filantrópicos do Município de São Paulo – apresenta a estrutura contábil nas organizações hospitalares da amostra, os métodos de custeio utilizado por essas organizações hospitalares da amostra, o método de custeio baseado em atividades, a dificuldade encontrada pelos gestores hospitalares em relação ao custeio ABC, bem como a implantação e os benefícios do custeiobaseado em atividades.

Por fim, são apresentadas as Considerações Finais do estudo realizado, as Sugestões para Futuras Pesquisas sobre o tema, assim como as Referências utilizadas.

Capítulo 5 Um estudo com hospitais filantrópicos do Município de

S.Paulo

Capítulo 2 Contabilidade de

Custos

Capítulo 4 Metodlogia da

Pesquisa Introdução

Fundamentação téorica

Considerações Finais

Capítulo 1 Organização

Hospitalar

Capítulo 3 Custeio Basedo em

Atividades (ABC)

Pesquisa empírica

Figura 1 – Estrutura da Dissertação

CAPÍTULO I − ORGANIZAÇÃO HOSPITALAR

1.1. Terminologia adotada para a Organização Hospitalar

O Ministério da Saúde (MS), em 1977, por meio do documento “Conceitos e Definições em Saúde”, apresentou conceitos e definições sobre a terminologia aplicada à Organização Hospitalar. Considera-se importante a apresentação de aspectos dessa terminologia, pois servem para ajudar no entendimento da pesquisa (BRASIL, 1977).

As terminologias adotadas pelo Ministério da Saúde são aqui destacadas.

1.1.1. Terminologia Geral

Na terminologia geral são encontradas aquelas relacionadas à assistência e ao hospital.

1.1.1.1. Assistência

Assistência Médica: É o conjunto de ações, métodos e processos da ciência empregado na promoção, proteção, recuperação e reabilitação de um paciente.

Assistência Médico-hospitalar: É aquela que tem por base de ação um serviço médico (ambulatório, posto de assistência médica, clínica, policlínica, serviço médico-hospitalar) e/ou do hospital.

Assistência Ambulatorial: É a prestação de serviços de saúde a pacientes em estabelecimento (de saúde), em regime de não internação.

1.1.1.2. Hospital

Constitui-se também em centro de educação, capacitação de recursos humanos e de pesquisa em saúde, bem como de encaminhamento de pacientes, cabendo-lhe supervisionar e orientar os estabelecimentos de saúde a ele vinculados tecnicamente.

Hospital Geral: É o hospital destinado a atender pacientes de doenças das várias especialidades médicas. Pode ter a sua ação limitada a um grupo etário (hospital infantil), a determinada camada da população (hospital militar) ou a finalidade específica (hospital de ensino).

Hospital-Dia: É a modalidade de atendimento na qual o paciente utiliza com regularidade os serviços da Instituição, na maior parte do dia, para fins de tratamento e/ou reabilitação.

Hospital-Noite: É a modalidade de atendimento na qual o paciente utiliza com regularidade os serviços e o leito hospitalar, durante a noite.

Hospital Especializado: Hospital destinado a prestar assistência sanitária a doentes, em uma especialidade.

Hospital de Ensino ou Hospital Universitário: É o hospital geral destinado a constituir-se em centro de coordenação e integração do serviço médico-hospitalar, devendo estar capacitado a prestar assistência médico-cirúrgica aos seus pacientes, e é utilizado por Escolas de Ciências da Saúde, como centro de formação profissional.

Hospital Privado ou Particular: É o hospital que integra o patrimônio de uma pessoa natural ou jurídica de direito privado, não instituída pelo Poder Público.

Número de leitos Porte

até 49 Pequeno

de 50 a 149 Médio

de 150 a 500 Grande

acima de 500 Extra

Quadro 1– Classificação Hospitalar em função do número de leitos

Fonte: Elaborado pelo Autor

A classificação em função do porte não tem qualquer relação com a qualidade e/ou complexidade dos atendimentos prestados pelas organizações hospitalares.

1.1.2. Terminologia Médico-hospitalar

1.1.2.1. Leito Hospitalar

No documento “Padronização da Nomenclatura do Censo Hospitalar” (BRASIL, 2002) definiu-se leito hospitalar como “a cama numerada e identificada, destinada à acomodação de um paciente dentro de um hospital, podendo ser localizada em um quarto ou enfermaria”.

O leito hospitalar constitui-se no endereço exclusivo de um paciente durante o período de sua estadia no hospital, sendo que esse leito, obrigatoriamente, está vinculado a uma unidade de internação de serviço.

Não se deve considerar leito hospitalar, os seguintes casos:

a) Cama destinada ao acompanhante.

b) Camas transitoriamente utilizadas nos serviços complementares de diagnósticos e tratamento.

c) Camas de pré-parto e recuperação pós-anestésica ou pós-operatória. d) Camas da Unidade de Tratamento Intensivo.

f) Camas instaladas nos alojamentos de médicos e pessoal do hospital.

Leito infantil: É o berço destinado a recém-nascido enfermo, prematuro e para o recém-nascido admitido para tratamento.

1.1.2.2. Unidades de Medidas Hospitalares

Leito-Dia: É a unidade representada pela cama à disposição de um paciente no hospital.

Paciente-Dia: É a unidade de mensuração da assistência prestada, em um hospital, a um paciente internado, devendo o dia de alta somente ser computado quando esse ocorrer no dia da internação.

Custo paciente-dia: É a unidade de gasto hospitalar, representando a média dos dispêndios diretos e indiretos por serviço prestado a um paciente, em um dia hospitalar.

Capacidade hospitalar planejada: É a capacidade total de leitos do hospital, levando-se em conta a área física destinada à internação, de acordo com a legislação em vigor, mesmo que parte desses leitos esteja desativada por qualquer razão.

Capacidade hospitalar instalada: É a capacidade dos leitos que são habitualmente utilizados para internação, mesmo que alguns deles eventualmente não possam ser utilizados por certo período, por qualquer razão.

1.2. Hospital: Evolução e Definição de hospital

1.2.1. Evolução do Hospital

Nas organizações hospitalares, inicialmente existia a preocupação em atender a pessoas carentes e soldados feridos de guerra. Essas estruturas funcionavam como “verdadeiros isolamentos sociais, destinados ao recolhimento de mendigos e peregrinos”. (RIBEIRO FILHO, 2005, p.16).

Com o passar dos tempos, essas organizações procuraram melhorar suas instalações e, com isso, passaram a prestar serviços para as classes ativas da sociedade. As pessoas utilizavam o hospital com o objetivo de obter mais facilmente os cuidados médicos, já que não podiam esperar nas próprias casas. Assim surgiu a primeira função do hospital que é o tratamento das pessoas que necessitam de cuidados médicos e de enfermagem para a cura de suas doenças.

Destaca-se que, nessa época, pouco se conhecia sobre esterilização, desinfecção e assepsia, o que existia era apenas o isolamento do paciente acometido por doença repelente ou deformante, porém esse isolamento não possuía qualquer finalidade terapêutica. Buscava com ele isolamento a defesa das pessoas que não tinham qualquer enfermidade.

Nessa fase evolutiva, o hospital limitava-se a uma “medicina” puramente curativa, não tendo qualquer preocupação com a profilaxia, com o ensino e com a pesquisa. De qualquer maneira, firmou-se definitivamente o conceito de hospital como sendo uma instituição dedicada ao tratamento de pessoas enfermas.

As mudanças e progressos da sociedade foram determinantes para modificar essa função original do hospital, obrigando essas organizações a adaptarem-se às novas necessidades e exigências da população. Com isso surgiram a especialização médica, e, consequentemente, a especialização dos serviços hospitalares.

A partir do momento em que o hospital é concebido como um instrumento de cura a distribuição do espaço hospitalar torna-se um instrumento terapêutico. O médico passa a ser não só o especialista responsável pelas ações técnicas, mas começa também a acumular responsabilidades em relação a organização geral do hospital. (ANTUNES 1991 apud GOULART, 2000, p.27).

Falk (2008, p.13) destaca que:

Na visão da Associação Americana de Hospitais (AHA), em 1980, os hospitais foram considerados como organizações complexas para a prestação de serviços de atividades altamente importantes na sociedade. A previsão, naquele tempo, era que a indústria de cuidados à saúde (compreendendo todo o complexo de serviços voltados à prestação de ações de saúde: prestadores médico-hospitalares, produtores de equipamentos, fornecedores e distribuidores de materiais, medicamentos e produtos químicos, etc.) continuasse crescendo ao longo dos anos.

Ao longo dos tempos as organizações hospitalares deixaram de atuar como simples prestadoras de serviço da saúde, para atuarem como organizações complexas de prestação de serviços altamente importantes para a sociedade.

Com a transformação do seu campo de atuação os hospitais passaram a atrair outros clientes, como o Estado com a sua necessidade de legitimação social. Além disso, os fornecedores de materiais, de serviços e de tecnologias passaram a ter um maior interesse nessa organização.

1.2.2. Definição de Hospital

Derivada do latim hospes, que significa hóspede e dando origem a hospitalis, a palavra hospital denota um espaço destinado à hospedagem de pessoas doentes que necessitam de tratamento.

O Ministério da Saúde (MS) destaca que “hospitais são estabelecimentos de saúde destinados a prestar assistência médica e hospitalar a pacientes em regime de internação” (BRASIL, 2004, p.61).

Para a Organização Mundial de Saúde (OMS), o hospital é parte integrante de um sistema coordenado de saúde, cuja função é dispensar à comunidade completa assistência médica, preventiva e curativa, incluindo serviços extensivos à família em seu domicílio e ainda um centro de formação dos que trabalham no campo da saúde e para as pesquisas biossociais.

O documento “Conceitos e Definições em Saúde”, do Ministério da Saúde, assim definiu o conceito de hospital:

Hospital é parte integrante de uma organização médica e social, cuja função básica consiste em proporcionar à população assistência-médico-sanitária completa, tanto curativa como preventiva, sob quaisquer regimes de atendimento, inclusive domiciliar e cujos serviços externos irradiam até o âmbito familiar, constituindo-se também em centro de educação, capacitação de recursos humanos e de pesquisas em saúde, bem como de encaminhamentos de pacientes, cabendo-lhes supervisionar e orientar os estabelecimentos de saúde a ele vinculados tecnicamente. (BRASIL, 1990, p.09).

Essa definição busca enfatizar a função curativa e preventiva de uma organização hospitalar, ou seja, essas organizações têm por missão diagnosticar e tratar as doenças, bem como ofertar assistência preventiva aos seus pacientes.

1.3. Hospital Filantrópico

Entende-se pertinente a definição e a legislação vigente que classifica o hospital filantrópico, visto que esse trabalho tem este tipo de Instituição como fator limitante para aplicabilidade do custeio baseado em atividades.

1.3.1. Definição de Hospital Filantrópico

O documento “Conceitos e Definições em Saúde”, do Ministério da Saúde, assim define o hospital filantrópico:

Como aquele hospital que integra o patrimônio de uma pessoa jurídica de direito privado, mantido parcial ou integralmente por meio de doações, e que os membros de seus órgãos de direção e consultivos não sejam remunerados, que se proponha à prestação de serviços gratuitos à população carente em seus ambulatórios, reservando leitos, de acordo com a legislação em vigor, ao internamento gratuito, organizado e mantido pela comunidade e cujos resultados financeiros revertam exclusivamente ao custeio de despesa de administração e manutenção do próprio hospital (BRASIL, 1977, p.12).

1.3.2. Legislação Vigente

1.3.2.1. Certificação das Entidades Beneficentes de Assistência Social

A Lei 12.101/2009, de 27 de novembro de 2009, que dispõe sobre a certificação das entidades beneficentes de assistência social, em seu artigo 4º determina que uma organização de saúde, para ser considerada beneficente e fazer jus à certificação, deve:

I. Comprovar o cumprimento das metas estabelecidas em convênio ou instrumento congênere celebrado entre a Instituição e o Gestor local do Sistema Único de Saúde (SUS).

III. Comprovar, anualmente, da forma regulamentada pelo Ministério da Saúde, a prestação dos serviços de que trata o inciso II, com base nas internações e nos atendimentos ambulatoriais realizados.

Visando ao cumprimento dessas normas, a organização de saúde deve informar ao Ministério da Saúde, a totalidade das internações e atendimentos ambulatoriais realizados para a totalidade de seus pacientes, segregando os pacientes em usuários e não usuários do SUS.

Essa mesma lei, em seu artigo 8º, menciona que:

Art. 8º. Não havendo interesse de contratação pelo Gestor local do SUS dos serviços de saúde ofertados pela entidade no percentual mínimo a que se refere o inciso II do art. 4º, a entidade deverá comprovar a aplicação de percentual da sua receita em gratuidade na área da saúde, da seguinte forma:

I.20% (vinte por cento), se o percentual de atendimento ao SUS for inferior a 30% (trinta por cento);

II.10% (dez por cento), se o percentual de atendimento ao SUS for igual ou superior a 30% (trinta por cento) e inferior a 50% (cinquenta por cento);

III.5% (cinco por cento), se o percentual de atendimento ao SUS for igual ou superior a 50% (cinquenta por cento).

Por fim, em seu artigo 11º, a Lei 12.101/2009 determina que a entidade de saúde de reconhecida excelência pode, alternativamente, realizar projetos de apoio ao desenvolvimento institucional do SUS, celebrando ajuste com a União, por intermédio do Ministério da Saúde, nas seguintes áreas de atuação:

I.Estudos de avaliação e incorporação de tecnologias. II.Capacitação de recursos humanos.

III.Pesquisas de interesse público em saúde.

IV.Desenvolvimento de técnicas e operação de gestão em serviços de saúde.

Nesse caso, o recurso dispendido pela entidade de saúde, no projeto de apoio ao desenvolvimento institucional não pode ser inferior ao montante da isenção das contribuições sociais usufruídas, sendo que essas entidades podem complementar as atividades relativas aos projetos de apoio com a prestação de serviços ambulatoriais e hospitalares.

1.3.2.2. Cadastro Nacional de Estabelecimentos de Saúde (CNES)

O Manual Técnico do Cadastro Nacional dos Estabelecimentos de Saúde (CNES) – Versão 2 – menciona que:

OCadastro Nacional dos Estabelecimentos de Saúde foi instituído pela Portaria MS/SAS 376, de 03 de outubro de 2000, publicada no Diário Oficial da União de 04 de outubro de 2000. Após acordo na Comissão Intergestores Tripartite, a PT 376 permaneceu em consulta pública até dezembro de 2000. Com a incorporação das sugestões recebidas dos gestores estaduais e municipais do SUS e da sociedade em geral, editou-se em 29/12/2000 a PT/SAS 511/2000 que passa a normatizar o processo de cadastramento em todo Território Nacional (BRASIL, 2006, p.05).

Este cadastro nacional possibilita o gestor de saúde conhecer a rede assistencial existente e sua potencialidade, imprescindíveis nos processos de planejamento em saúde, monitoramento de processos, avaliação dos procedimentos, bem como dar maior visibilidade ao controle social para o melhor desempenho de suas funções.

Ainda segundo o referido Manual Técnico:

Objetivos do CNES:

Tem por finalidade cadastrar e identificar os estabelecimentos de saúde, hospitalares e ambulatoriais, públicos ou privados, existentes no país, especificando a sua caracterização nos aspectos concernentes à esfera administrativa, à natureza da organização, à atividade de ensino e pesquisa. Adiciona-se a essa finalidade o objetivo de manter atualizados os bancos de dados nas bases locais e federal, visando a fornecer informações que subsidiem as políticas governamentais voltadas para o planejamento, a regulação, a avaliação, o controle, a auditoria e o ensino/pesquisa em organizações de saúde (BRASIL, 2006, p.06).

Abrangência do CNES:

O CNES abrange a totalidade dos estabelecimentos de saúde existentes no país sejam eles prestadores de serviços de saúde ao SUS ou não. O cadastro compreende o conhecimento dos Estabelecimentos de Saúde nos aspectos de Área Física, Recursos Humanos, Equipamentos, Profissionais e Serviços Ambulatoriais e Hospitalares. (BRASIL, 2006, p.06).

O cadastramento dos estabelecimentos de saúde é realizado pelos gestores estaduais e municipais de saúde em gestão plena do sistema. O cadastro é executado no sistema CNES que compõe a base nacional por meio das secretarias estaduais e municipais em gestão plena do sistema e das capitais.

1.4. Sistema Único de Saúde (SUS)

1.4.1. Origem e Regulamentação

O documento “ABC do SUS - Doutrinas e Princípios”, (BRASIL, 1990, p. 03), menciona que o Ministério da Saúde e os constituintes empenhados em elaborar a Constituição Federal de 1988 levantaram alguns aspectos importantes sobre a precariedade da saúde no país.

• Diagnóstico de doenças de todos os tipos condicionados pelo tipo de

desenvolvimento social e econômico do país e que o sistema de saúde não conseguia enfrentar com decisão.

• Enorme irracionalidade e desintegração das unidades de saúde, com a

oferta de serviços em alguns lugares e ausência em outros.

• Excessiva centralização de poder implicando por vezes em impropriedade

das decisões, pela distância dos locais onde ocorrem os problemas.

• Carência de recursos financeiros para suprir às necessidades de

atendimento, quando comparado com outros países.

• Desperdício dos recursos alocados para a saúde.

• Baixa cobertura assistencial da população, com segmentos populacionais

excluídos do atendimento, especialmente os mais pobres e nas regiões mais carentes.

• Falta de definição clara das competências dos vários órgãos e instâncias

político-administrativas do sistema, acarretando fragmentação do processo decisório e descompromisso com as ações de sua responsabilidade.

• Baixo desempenho, e quase sem coordenação entre órgãos públicos e

privados conveniados e contratados, acarretando conflito entre os setores público e privado, superposição de ações, desperdícios de recursos e mau atendimento à população.

• Insatisfação dos profissionais da área da saúde em função da ausência de

uma política de recursos humanos justos e coerente.

• Baixa qualidade dos serviços ofertados em termos de equipamentos e

serviços profissionais.

• Ausência de critérios e de mecanismos voltados a evidenciarem com maior

transparência os gastos públicos, bem como de participação da população na formulação e gestão das políticas de saúde.

• Falta de mecanismos de acompanhamento, monitoramento, controle e

avaliação dos serviços ofertados.

• Imensa preocupação e insatisfação da população com o atendimento

Com base nesse diagnóstico, e especialmente com base nas propostas elaboradas durante a 8ª. Conferência Nacional de Saúde, realizada em 1986, a Constituição Federal de 1988 consolidou, pela primeira vez, de forma relevante, uma seção destinada à saúde que trata de três aspectos principais:

a) A Constituição Federal incorporou o conceito mais abrangente de que a saúde tem como fatores determinantes e condicionantes o meio físico; o meio socioeconômico e cultural, os fatores biológicos, e a oportunidade de acesso aos serviços que visem à promoção, proteção e recuperação da saúde.

b) A Constituição, também, legitimou o direito de todos, sem qualquer

discriminação, às ações de saúde em todos os níveis, assim como explicita que o dever de prover o pleno gozo desse direito é responsabilidade do Governo, isto é, do poder público.

Isso significa que, a partir da Constituição Federal de 1998, a condição para ter o direito de acesso aos serviços públicos de saúde é a população precisar deles.

c) Por fim, a Constituição estabelece o Sistema Único de Saúde - SUS que é de caráter público, formado por uma rede de serviços regionalizada, hierarquizada e descentralizada, com direção única em cada esfera do governo e sob o controle dos seus usuários.

O nascimento do SUS ocorreu na Constituição Federal de 1988 e foi regulamento pelas Leis Orgânicas da Saúde (8.080 de 19 de setembro de 1990 e 8.142 de 28 de dezembro de 1990). A Constituição Federal apresenta alguns artigos em relação à Seguridade Social e à Saúde.

Assim a Constituição Federal, em seu artigo 194, estabelece que:

A seguridade social compreende um conjunto integrado de ações de iniciativa dos Poderes Públicos e da sociedade, destinadas a assegurar os direitos relativos à saúde, à previdência e à assistência social (CF, 1988, art.194).

A seguridade social será financiada por toda a sociedade, de forma direta e indireta, nos termos da lei, mediante recursos provenientes dos orçamentos da União, dos Estados, do Distrito Federal e dos Municípios, e das seguintes contribuições sociais: (i) do empregador, da empresa e da entidade a ela equiparada na forma da lei, incidentes sobre: a) a folha de salários e demais rendimentos do trabalho pagos ou creditados, a qualquer título, à pessoa física que lhe preste serviço, mesmo sem vínculo empregatício; b) a receita ou o faturamento; c) o lucro; (ii) do trabalhador e dos demais segurados da previdência social, não incidindo contribuição sobre aposentadoria e pensão concedidas pelo regime geral de previdência social de que trata o art. 201, (iii) sobre a receita de concursos de prognósticos; (iv) do importador de bens ou serviços do exterior, ou de quem a lei a ele equiparar (CF, 1988, art.195).

Cabe destacar que as receitas dos Estados, do Distrito Federal e dos Municípios, destinadas à seguridade social, devem constar dos respectivos orçamentos, não integrando o orçamento da União.A proposta orçamentária deve ser elaborada de forma integrada pelos órgãos responsáveis pela saúde, previdência social e assistência social, respeitando as metas e prioridades estabelecidas na lei de diretrizes orçamentárias, porém, assegurando a cada área a gestão de seus recursos.

No seu artigo 196, reconhece o dever do Estado em fornecer saúde e em estender esse benefício a todos os membros da nação, afirmando que:

A saúde é direito de todos e dever do Estado, garantido mediante políticas sociais e econômicas que visem à redução do risco de doença e de outros agravos e ao acesso universal e igualitário às ações e serviços para sua promoção, proteção e recuperação.(CF, 1988, art.196).

Já o artigo 197 dispõe que cabe ao Poder Público regulamentar, fiscalizar e controlar a seguridade social:

São de relevância pública as ações e serviços de saúde, cabendo ao Poder Público dispor, nos termos da lei, sobre sua regulamentação, fiscalização e controle, devendo sua execução ser feita diretamente ou por meio de terceiros e, também, por pessoa física ou jurídica de direito privado.(CF, 1988, art.197).

As ações e serviços públicos de saúde integram uma rede regionalizada e hierarquizada e constituem um sistema único, organizado de acordo com as seguintes diretrizes: (I) - descentralização, com direção única em cada esfera de governo; (II - atendimento integral, com prioridade para as atividades preventivas, sem prejuízo dos serviços assistenciais; (III) participação da comunidade. (CF, 1988, art.198).

O SUS será financiado, nos termos do artigo 195, com recursos do orçamento da seguridade social, da União, dos Estados, do Distrito Federal e dos Municípios, além de outras fontes.

No artigo 199 a Constituição Federal assegura que:

a) A assistência à saúde é livre à iniciativa privada.

b) As instituições privadas poderão participar de forma complementar do sistema único de saúde, segundo diretrizes desse sistema, mediante contrato de direito público ou convênio, tendo preferência as entidades filantrópicas e as sem fins lucrativos. c) É vedada a destinação de recursos públicos para auxílios ou

subvenções às instituições privadas com fins lucrativos.

d) É vedada a participação direta ou indireta de empresas ou capitais estrangeiros na assistência à saúde no País, salvo nos casos previstos em lei.

Por fim, em seu artigo 200, a Constituição Federal apresentaa responsabilidade do SUS:

I.Controlar e fiscalizar procedimentos, produtos e substâncias de interesse para a saúde e participar da produção de medicamentos, equipamentos, imunobiológicos, hemoderivados e outros insumos. II.Executar as ações de vigilância sanitária e epidemiológica, bem

como as de saúde do trabalhador.

III.Ordenar a formação de recursos humanos na área de saúde.

IV.Participar da formulação da política e da execução das ações de saneamento básico.

V.Incrementar em sua área de atuação o desenvolvimento científico e tecnológico.

VI.Fiscalizar e inspecionar alimentos, compreendido o controle de seu teor nutricional, bem como bebidas e águas para consumo humano. VII.Participar do controle e fiscalização da produção, transporte, guarda

e utilização de substâncias e produtos psicoativos, tóxicos e radioativos.

1.4.2. Definição

O SUS é um sistema que segue a mesma doutrina e os mesmos princípios organizativos em todo o território nacional, sob a responsabilidade das três esferas autônomas de governo: federal, estadual e municipal. Assim, o SUS não é um serviço ou uma instituição, mas um sistema que significa um conjunto de unidades, de serviços e ações que interagem para um fim comum. Esses elementos integrantes do sistema referem-se, ao mesmo tempo, às atividades de promoção, proteção e recuperação da saúde (BRASIL, 1990).

1.4.3. Doutrina

O Ministério da Saúde, no documento intitulado “ABC do SUS - Doutrinas e Princípios” (BRASIL, 1990),define que o Sistema Único de Saúde é baseado nos preceitos constitucionais e a construção do SUS se norteia pelos seguintes princípios doutrinários:

Universalidade – É a garantia de atenção à saúde, por parte do sistema, a todo e qualquer cidadão. Com a universalidade, o indivíduo passa a ter direito de acesso a todos os serviços públicos de saúde, assim como àqueles contratados pelo poder publico. Saúde é direto de cidadania e dever do Governo, municipal, estadual e federal.

Equidade – É assegurar ações e serviços de todos os níveis de acordo com a complexidade que cada caso requeira, more o cidadão onde morar, sem privilégios e sem barreiras. Todo cidadão é igual perante o SUS e será atendido conforme suas necessidades até o limite do que o sistema pode oferecer para todos.

Integralidade– É o reconhecimento na prática dos serviços de que: a) Cada pessoa é um todo indivisível e integrante de uma comunidade.

c) As unidades prestadoras de serviço, com seus diversos graus de complexidade, formam também um todo indivisível configurando um sistema capaz de prestar assistência integral.

d) O homem é um ser integral, biopsicossocial, e deverá ser atendido com esta visão integral por um sistema de saúde também integral, voltado a promover, proteger e recuperar sua saúde.

1.4.4. Princípios que Regem a Organização do SUS

Segundo o Ministério da Saúde, no documento “ABC do SUS - Doutrinas e Princípios” (BRASIL, 1990), o SUS é regido pelos seguintes princípios:

Regionalização e Hierarquização: Os serviços ofertados pelo SUS devem ser organizados em níveis de complexidade tecnológica crescente, dispostos numa área geográfica delimitada e com a definição da população a ser atendida. Isso implica na capacidade dos serviços em oferecer a uma determinada população todas as modalidades de assistência, bem como o acesso a todo tipo de tecnologia disponível, possibilitando um ótimo grau de resolubilidade (solução de seus problemas).

O acesso da população à rede deve se dar por meio dos serviços de nível primário de atenção que devem estar qualificados para atender e resolver os principais problemas que demandam os serviços de saúde. Os demais deverão ser referenciados para os serviços de maior complexidade tecnológica.

A rede de serviços, organizada de forma hierarquizada e regionalizada, permite um conhecimento maior dos problemas de saúde da população da área delimitada, favorecendo ações de vigilância epidemiológica, sanitária, controle de vetores, educação em saúde, além das ações de atenção ambulatorial e hospitalar em todos os níveis de complexidade.

Descentralização: É entendida como uma redistribuição das responsabilidades quanto às ações e serviços de saúde entre os vários níveis de governo, a partir da ideia de que quanto mais perto do fato a decisão for tomada, mais chance haverá de acerto. Assim, o que é abrangência de um município deve ser de responsabilidade do governo municipal; o que abrange um estado ou uma região estadual deve estar sob a responsabilidade do governo estadual; e o que for de abrangência nacional será de responsabilidade federal. Aos municípios cabe, portanto, a maior responsabilidade na promoção das ações de saúde diretamente voltadas aos seus cidadãos.

Complementaridade do Setor Privado: A Constituição definiu que, quando, por insuficiência do setor público, for necessária a contratação de serviços privados, isso deve se dar sob três condições:

a) Celebração de contrato, conforme as normas de direito público, ou seja, o interesse público prevalecendo sobre o particular.

b) A Instituição Privada deverá estar de acordo com os princípios básicos e normas técnicas do SUS. Prevalecem, assim, os princípios da universalidade, equidade etc., como se o serviço privado fosse público, uma vez que, quando contratado, atua em nome deste.

c) Integração dos serviços privados deverá se dar na mesma lógica organizativa do SUS, em termos de posição definida na rede regionalizada e hierarquizada dos serviços. Dessa forma, em cada região, deverá estar claramente estabelecido, considerando-se os serviços públicos e os privados contratados, quem vai fazer o que, em que nível e em que lugar.

Dentre os serviços privados, devem ter preferência os serviços não lucrativos, conforme determina a Constituição.

I - universalidade de acesso aos serviços de saúde em todos os níveis de assistência;

II - integralidade de assistência, entendida como conjunto articulado e contínuo das ações e serviços preventivos e curativos, individuais e coletivos, exigidos para cada caso em todos os níveis de complexidade do sistema;

III - preservação da autonomia das pessoas na defesa de sua integridade física e moral;

IV - igualdade da assistência à saúde, sem preconceitos ou privilégios de qualquer espécie;

V - direito à informação, às pessoas assistidas, sobre sua saúde; VI - divulgação de informações quanto ao potencial dos serviços de saúde e a sua utilização pelo usuário;

VII - utilização da epidemiologia para o estabelecimento de prioridades, a alocação de recursos e a orientação programática; VIII - participação da comunidade;

IX - descentralização político-administrativa, com direção única em cada esfera de governo:

a) ênfase na descentralização dos serviços para os municípios; b) regionalização e hierarquização da rede de serviços de saúde; X - integração em nível executivo das ações de saúde, meio ambiente e saneamento básico;

XI - conjugação dos recursos financeiros, tecnológicos, materiais e humanos da União, dos Estados, do Distrito Federal e dos Municípios na prestação de serviços de assistência à saúde da população;

XII - capacidade de resolução dos serviços em todos os níveis de assistência; e

XIII - organização dos serviços públicos de modo a evitar duplicidade de meios para fins idênticos (LEI 8080/90, art. 7º).

O SUS é um sistema único, com a finalidade de prover ações de saúde à comunidade, ações que são definidas entre os órgãos públicos, de modo a garantir as condições básicas de saúde da população.

Governos) a responsabilidade, ainda que sem exclusividade, pela concretização dos princípios constitucionais.

1.4.5. Fontes de Recursos do SUS

A Constituição Federal, em seu artigo 198, inciso III § 1º , estabelece que:

I.O sistema único de saúde será financiado, com recursos do orçamento da seguridade social, da União, dos Estados, do Distrito Federal e dos Municípios, além de outras fontes.

II.Os recursos federais para o SUS provêm do orçamento da Seguridade Social (que também financia a Previdência Social e a Assistência Social) acrescidos de outros recursos da União, constantes da Lei de Diretrizes Orçamentárias, aprovada anualmente pelo Congresso Nacional. (CF, 1988, Art.198)

Esses recursos, geridos pelo Ministério da Saúde, são divididos em duas partes: uma é retida para o investimento e custeio das ações federais e a outra é repassada às secretarias de saúde, estaduais e municipais, de acordo com critérios previamente definidos em função da população, necessidades de saúde e rede assistencial.

Em cada Estado, os recursos repassados pelo Ministério da Saúde são somados aos alocados pelo próprio governo estadual, de suas receitas, e geridos pela respectiva Secretaria de Saúde, por meio de um fundo estadual de saúde. Desse montante, uma parte fica retida para as ações e os serviços estaduais, enquanto outra parte é repassada aos municípios, de acordo, também, com critérios específicos.

Finalmente, cabe aos próprios municípios destinar parte adequada de seu próprio orçamento para as ações e serviços de saúde de sua população.

Assim, cada município irá gerir os recursos federais e estaduais repassados a ele e os seus próprios recursos alocados pelo governo municipal para o investimento e custeio das ações e serviços de saúde de âmbito municipal. Os municípios administrarão os recursos para a saúde, por meio de fundos municipais de saúde.

1.4.6. Glosas Hospitalares

De acordo com o documento “Orientações técnicas sobre aplicação de glosas em auditoria no SUS: caderno 1”,Glosa é a rejeição total ou parcial de recursos financeiros do SUS, utilizados pelos Estados, pelo Distrito Federal e pelos muni-cípios de forma irregular ou cobrados indevidamente por prestadores de serviço, causando danos aos cofres públicos (BRASIL, 2005, p.10).

Segundo Rodrigues, Perroca e Jericó (2004, p. 212):

Glosa significa cancelamento ou a recusa, parcial ou total, de orçamento, conta, verba por serem considerados ilegais ou indevidos, ou seja, refere-se aos itens que o auditor da operadora não considera cabível para pagamento.

As glosas podem ser classificadas em glosas administrativas e técnicas. As glosas administrativas são decorrentes de falhas operacionais no momento da cobrança, falta de interação entre o plano de saúde e o prestador de serviço (instituição hospitalar), ou ainda, falha no momento da análise da conta do prestador.

Já as glosas técnicas estão vinculadas à apresentação dos valores de serviços e medicamentos utilizados e não utilizados nos procedimentos médicos adotados.

As glosas são aplicadas quando qualquer situação gerar dúvidas em relação às regras e práticas adotadas pela instituição de saúde. Quando elas ocorrem, observa-se a existência de conflito na relação entre o SUS e o prestador de serviços (organização hospitalar). Uma vez lançados esses valores pelo SUS, cabe à instituição hospitalar avaliar se a glosa é devida ou indevida. No caso de glosa devida, a organização hospitalar deve reconhecer como perda em seu resultado os valores efetivamente glosados.