KATRINA DE AZEVEDO MEDEIROS

IDENTIFICAÇÃO DE VOLATILIDADE:

ANÁLISE COMPARATIVA

DOS MODELOS DE PREVISÃO DE PREÇOS

IDENTIFICAÇÃO DE VOLATILIDADE:

ANÁLISE COMPARATIVA

DOS MODELOS DE PREVISÃO DE PREÇOS

Monografia apresentada ao Curso de Ciências Econômicas da Universidade Federal da Paraíba, como pré-requisito para obtenção do grau de Bacharel em Ciências Econômicas.

Orientador: Prof. Dr. Sinézio Fernandes Maia.

AVALIAÇÃO DA MONOGRAFIA

Comunicamos à Coordenação de Monografia do Curso de Graduação em Ciências Econômicas (Bacharelado) que a monografia da aluna Katrina de Azevedo Medeiros,

matrícula 10213331, intitulada “

IDENTIFICAÇÃO DE VOLATILIDADE:

ANÁLISE COMPARATIVA DOS MODELOS DE PREVISÃO DE PREÇOS

”

foi submetida à apreciação da comissão examinadora, composta pelos seguintes professores: Sinézio Fernandes Maia (orientador); Hilton Martins de Brito Ramalho (Examinador); Nisston Moraes Tavares de Melo (Examinador), no dia __/__/__, às ___horas, no período letivo de 2007.2.

A monografia foi ___________ pela Comissão Examinadora e obteve nota (____) _____________________.

Reformulações sugeridas: Sim ( ) Não ( )

Atenciosamente,

__________________________________ Profº. Dr. Sinézio Fernandes Maia

(Orientador)

____________________________________ Profº Ms. Hilton Martins de Brito Ramalho

(Examinador)

_____________________________________ Profº. Esp. Nisston Moraes Tavares de Melo

(Examinador) Cientes,

_____________________________________ Profº. Ms. Ademário Félix de Araújo Filho

Coordenador de Monografia

___________________________________ Profº. Dr. Ivan Targino Moreira Chefe do Departamento de Economia

___________________________________ Katrina de Azevedo Medeiros

Dedico esta monografia aos meus pais,

Josimar Alves e Maria Assunção. Pelo amor e

Em primeiro lugar a Deus, por ter me permitido existir e ter me guiado nessa jornada iluminando todos os momentos decisivos de minha vida.

A todos aqueles que contribuíram para que eu pudesse encontrar a força e o incentivo necessários para superar os obstáculos e as dificuldades encontradas durante a elaboração deste trabalho. Algumas pessoas, porém, foram fundamentais.

Na execução desta monografia tive o privilégio de trabalhar com o Professor Sinézio Fernandes Maia, que me transmitiu grandes ensinamentos sobre este tema. Agradeço também pela determinação, otimismo, apoio, incentivo e confiança depositada, com que pude contar em todos os momentos durante a realização deste trabalho.

Aos meus colegas de graduação e amigos, particularmente: Graciane, Daniele, Maria Cristina, Anderson Lima e Danilo, pelo companheirismo e amizade durante todo o período do curso. Em especial a Graciane pelas longas e pacientes conversas, por toda sua atenção e carinho e pelos estudos em grupo que em muito me acrescentaram.

Aos meus colegas da Sala de Ações Ailza, André, Jéssica, Tatiana, Marcília, Shirley e Raquel pelos momentos de tensão e também os de alegria compartilhados durante minha participação no projeto.

Aos amigos da Federação de comércio da Paraíba Ivonice, Geneide, Eliaquim, Anderson Mendes, Cybele, Carol e Lenilson que em muito contribuíram para minha evolução pessoal e profissional, através de uma relação não só de trabalho, mas também de uma forte e verdadeira amizade.

Lembrando também do meu grande amigo Ivson lira que tem sido um apoio constante sempre me dedicando muita atenção e companheirismo durante esta jornada acadêmica.

Ao meu namorado Carlos André devo um profundo agradecimento pela paciência e pela constante preocupação em me incentivar e me reanimar nos momentos em que mais necessitava. Seu amor e companheirismo tem sido fundamental em minha vida assim também como no desenvolvimento deste trabalho.

Esta monografia busca mostrar o uso de dois métodos bem conhecidos e muito utilizados na previsão de séries temporais. O primeiro corresponde aos modelos econométricos de Tendência Linear, Curva de Crescimento Exponencial, Tendência Polinomial, Modelo Auto-regressivo (AR), Modelo de Média-Móvel (MA), Modelo Auto-Auto-regressivo de Média Móvel (ARMA) e Modelo Auto-regressivo integrado de Média Móvel (ARIMA). O segundo são os métodos utilizados pela análise técnica a partir das formações de triângulos, retângulos e Cunhas. Para este estudo foram escolhidas as séries temporais financeiras das ações AMBV4, VALE3, PETR4, BBDC4 e CESP6 no período de 2006 a 2008. O estudo mostra que análise técnica, com destaque para as formações de Cunhas e para o Modelo de Curva de Crescimento Exponencial, produz resultados mais eficientes na previsão dos valores futuros das séries estudadas.

predicting time series. The first corresponds to the econometric models of the Trend Linear, Exponential Growth Curve, Polynomial Trend, Model Auto-regressive (AR), Model of Mobile-Media (MA), Model of Auto-regressive moving average (ARMA) and auto-regressive Model integrated moving average (ARIMA). The second is the method used by the technical analysis from the formations of triangles, rectangles and wedges. Were chosen for this study the time series of financial stocks AMBV4, VALE3, PETR4, BBDC4 and CESP6 in the period 2006 to 2008. The study shows that technical analysis, with emphasis on the training of Wedges and the Model of Exponential Growth Curve, produces more efficient results in forecasting future values of the series studied.

Figura 1: Triângulo Ascendente ... 23

Figura 2: Triângulo Descendente ... 23

Figura 3: Triânguo Simétrico ... 24

Figura 4: Projeções de Triângulos ... 24

Figura 5: Formação Retângular ... 25

Tabela 1: Teste Dickey-Fuller aumentado para as séries da AMBV4, VALE3, e CESP6. ... 38

Tabela 2: Estimações a partir do modelo de Tendencia Linear para triângulos. ... 40

Tabela 3: Estimações a partir do modelo de Curva de Crescimento Exponencial para triângulos. ... 41

Tabela 4: Estimações a partir do modelo de Tendencia Polinomial para triângulos. ... 42

Tabela 5: Estimações a partir do modelo Auto-regressivo (AR) para triângulos. ... 43

Tabela 6: Estimações a partir do modelo de Médias Móveis (MA) para triângulos. ... 44

Tabela 7: Estimações a partir do modelo Auto-regressivo integrado de Médias Móveis (ARIMA) para triângulos. ... 45

Tabela 8: Teste Dickey-Fuller aumentado para as séries da AMBV4, VALE3, e BBDC4. .... 49

Tabela 9: Estimações a partir do modelo de Tendencia Linear para retângulos. ... 50

Tabela 10: Estimações a partir do modelo de Curva de Crescimento Exponencial para retângulos. ... 51

Tabela 11: Estimações a partir do modelo de Tendencia Polinomial para retângulos. ... 52

Tabela 12: Estimações a partir do modelo Auto-regressivo (AR) para retângulos. ... 53

Tabela 13: Estimações a partir do modelo de Médias Móveis (MA) para retângulos. ... 54

Tabela 14: Estimações a partir do modelo Auto-regressivo integrado de Médias Móveis (ARIMA) retângulos. ... 55

Tabela 15: Teste Dickey-Fuller aumentado para as séries da AMBV4, VALE3, e BBDC4. .. 59

Tabela 16: Estimações a partir do modelo de Tendencia Linear para cunhas. ... 60

Tabela 17: Estimações a partir do modelo de Curva de Crescimento Exponencial para cunhas. ... 61

Tabela 18: Estimações a partir do modelo de Tendencia Polinomial para cunhas. ... 63

Tabela 19: Estimações a partir do modelo Auto-regressivo (AR) para cunhas... 64

Tabela 20: Estimações a partir do modelo de Médias Móveis (MA) para cunhas. ... 65

Gráfico 1: Triângulo AMBV4 ... 36

Gráfico 2: Triângulo VALE3 ... 36

Gráfico 3: Triângulo CESP6... 36

Gráfico 4: Triângulo AMBV4 – Primeira diferença ... 37

Gráfico 5: Triângulo VALE3 – Primeira diferença ... 37

Gráfico 6: Triângulo CESP6 – Primeira diferença ... 38

Gráfico 7: Retângulo AMBV4 ... 46

Gráfico 8: Retângulo VALE3 ... 47

Gráfico 9: Retângulo BBDC4 ... 47

Gráfico 10: Retângulo AMBV4 – Primeira diferença ... 48

Gráfico 11: Retângulo VALE3 – Primeira diferença ... 48

Gráfico 12: Retângulo BBDC4 – Primeira diferença ... 48

Gráfico 13: Cunha AMBV4 ... 56

Gráfico 14: Cunha VALE3 ... 57

Gráfico 15: Cunha CESP6 ... 57

Gráfico 16: Cunha PETR4 ... 57

Gráfico 17: Cunha AMBV4 – Primeira diferença ... 58

Gráfico 18: Cunha VALE3 – Primeira diferença ... 58

Gráfico 19: Cunha CESP6 – Primeira diferença ... 59

1 INTRODUÇÃO... 12

2 FUNDAMENTAÇÃO TEÓRICA ... 15

2.1 ASPECTOS GERAIS: RISCO X RETORNO ... 15

2.2 MODELOS DE PREVISÃO POR MODELOS DE SÉRIES TEMPORAIS ... 17

2.3 MODELOS DE PREVISÃO POR ANÁLISE TÉCNICA: MODELOS GRAFISTAS .... 21

2.3.1 Padrões de gráficos de barras... 22

3 METODOLOGIA ... 27

3.1 MODELOS TRADICIONAIS DE ECONOMETRIA FINANCEIRA: ABORDAGEM POR SÉRIES TEMPORAIS ... 27

3.1.1 Modelos Box-Jenkins de séries temporais: ARMA ... 28

3.1.2 Processo de identifcação para modelos ARMA ... 31

3.2 MODELOS DE PREVISÃO DE VOLATILIDADE: MODELO ARCH/GARCH ... 32

4 RESULTADOS ... 35

4.1 ANÁLISE EMPÍRICA DAS ESTIMAÇÕES DAS SÉRIES DE PREÇOS DA AMBV4, VALE3 E CESP6 PELOS MODELOS ECONOMETRICOS A PARTIR DE FORMAÇÕES TRIÂNGULARES.... ... 35

4.1.1 Análise dos modelos estimados a partir de triângulos ... 39

4.2 ANÁLISE EMPÍRICA DAS ESTIMAÇÕES DAS SÉRIES DE PREÇOS DA AMBV4, VALE3 E BBDC4 PELOS MODELOS ECONOMETRICOS A PARTIR DE FORMAÇÕES RETÂNGULARES.... ... 46

4.2.1 Análise dos modelos estimados a partir de retângulos ... 49

4.3 ANÁLISE EMPÍRICA DAS ESTIMAÇÕES DAS SÉRIES DE PREÇOS DA AMBV4, VALE3, CESP6 E PETR4 PELOS MODELOS ECONOMETRICOS A PARTIR DE FORMAÇÕES DE CUNHAS.... ... 56

4.3.1 Análise dos modelos estimados a partir de cunhas ... 59

5 CONSIDERAÇÕES FINAIS ... 67

REFERÊNCIAS ... 69

ANEXOS ... 72

ANEXO I - MODELOS DE PRECIFICAÇÃO DE ATIVOS (CAPM) ... 73

ANEXO - II PRECIFICAÇÃO POR DIVIDENDOS ... 78

ANEXO - III CUSTO MÉDIO PONDERADO DO CAPITAL (CMPC) ... 79

ANEXO - IV INTEGRAÇÃO DOS MODELOS ... 79

ANEXO - V ARBITRAGE PRICING THEORY (APT) ... 80

1INTRODUÇÃO

O mercado de ações no Brasil tem apresentado um papel relevante no seu desenvolvimento econômico. Parte-se da constatação que um mercado de capitais desenvolvido é precondição para o crescimento sustentável de um país. Este mercado é composto pelas empresas emissoras de ações, os investidores, as Corretoras, a Bolsa de Valores, as Clearing Houses e a Comissão de Valores Mobiliários.

Nos últimos anos a Bovespa tem demonstrado um forte crescimento com significativo aumento de liquidez, seja através da alta dos preços das ações, do aumento do volume negociado ou da abertura do capital de novas empresas. Desta forma muitos trabalhos têm sido desenvolvidos com intuito de compreender melhor o funcionamento do mercado de ações no Brasil e o dilema Risco x Retorno que o acompanha.

O risco comumente associado ao desvio padrão passado dos retornos do ativo, gerou a construção de um dos mais clássicos modelos usados em finanças: o capital asset pricing

model, ou modelo de precificação de ativos financeiros (CAPM) que possibilitou um

desenvolvimento na utilização de instrumentos quantitativos em economia Financeira.

De acordo com o modelo desenvolvido com base nas idéias de Markowitz, existe uma relação linear entre risco e retorno. Em mercados racionais, o preço de um ativo reflete o seu risco, de forma a igualar a oferta e a demanda pelo ativo, permitindo o conceito de equilíbrio.

Os preços das ações negociadas no mercado brasileiro são determinados sequencialmente ao longo do tempo, logo eles são representados por séries temporais. A Análise de modelos séries temporais é uma área da Estatística dedicada ao estudo de observações que apresentam dependência no tempo. As mesmas aparecem nas mais variadas áreas de aplicação, como: finanças, seguros, meteorologia, ciências econômicas, ciências sociais, energia, entre outros. A presente monografia busca a construção de modelos de séries temporais que permitam obter previsões e elaborar cenários úteis na tomada de decisões.

No entanto os preços das ações em geral apresentam alguns problemas específicos nas suas previsões, um deles é caracterizado como fenômeno de aglomeração de volatilidade, ou seja, períodos em que os preços apresentam amplas oscilações acompanhadas por períodos de relativa tranqüilidade. Os modelos de heterocedasticidade condicionada auto-regressiva (ARCH) ou heterocedasticidade condicionada auto-regressiva generalizada (GARCH) foram desenvolvidos com o intuito de captar essa volatilidade e utilizá-la para aumentar a eficiência das estimações.

O comportamento passado dos preços das ações pode ser uma alternativa a determinação dos inúmeros fatores que influenciam seus preços futuros. Entre os modelos que utilizam (para estimação e projeção dos preços futuros) o comportamento passado dos mesmos pode-se citar: Modelo de Tendência Linear, Curva de Crescimento Exponencial, Modelo de Tendência Auto-Regressiva (AR), Modelo Simples de Média Móvel (MA), Modelos Auto-regressivos de Médias Móveis (ARMA) e Modelos Auto-regressivos integrados de Médias Móveis (ARIMA).

Para que as previsões obtidas a partir de séries temporais sejam eficientes, devem apresentar componentes de séries estacionárias, ou seja, apresentar média e variância constante ao longo do tempo. Caso a série seja não–estacionaria, cada conjunto de dados da série temporal será um episódio específico, não sendo possível generalizá-lo para outros períodos de tempo (GUJARATI, 2006).

No mercado de ações outra forma de se projetar seus preços é através da análise técnica também conhecida como análise grafista. Segundo a análise técnica os preços das ações seguem padrões e tendências que se repetem, ou seja, o preço atual de uma ação é influenciado pela média histórica de seus preços, sempre observando o volume negociado.

A Análise técnica permite ao seu praticante avaliar qual o melhor momento (timing) para se iniciar e encerrar uma operação de compra ou de venda de um ativo financeiro ou quando ficar fora do mercado. Para tanto, utiliza gráficos e teorias formuladas sobre sua dinâmica e, mais recentemente, estudos matemático-estatísticos complementares.

A partir da identificação de padrões que surgem em determinados momentos, baseados na freqüência de sua ocorrência no passado, pode-se decidir quando é mais provável que uma tendência prossiga ou reverta (MORETTIN, 1981).

das formações gráficas de triângulos, retângulos e cunhas. Em ambos os métodos aplicou-se testes específicos testes específicos a fim de detectar a presença de um efeito ARCH e desta forma aumentar a eficiência das estimações.

Dessa forma, o objetivo geral dessa monografia é comparar os modelos econométricos de previsão das séries temporais estimados a partir dos métodos adotados pela análise técnica, utilizando os modelos de séries temporais. Em conjunto com o objetivo geral, estão elencados os seguintes objetivos específicos:

a. Projetar os preços futuros dos ativos financeiros através de modelos econométricos;

b. Projetar os preços futuros dos ativos financeiros através das formações gráficas de Triângulos, Retângulos e Cunhas;

c. Analisar as previsões obtidas comparando entre Modelos

Econométricos Financeiros e análise técnica.

2FUNDAMENTAÇÃO TEÓRICA

2.1 ASPECTOS GERAIS: RISCO X RETORNO

Segundo Bruni (1998) os mercados financeiros são de fundamental importância para o desenvolvimento econômico. Através de seus componentes é viabilizada a transferência de recursos entre os agentes que gostariam de poupá-los para aqueles que necessitam investir.

Os mercados acionários, como subdivisão dos mercados de capitais, executam tarefas vitais nessas economias. Em primeiro lugar, auxiliam o processo de alocação de recursos financeiros, provendo oportunidades de investimentos para agentes superavitários e oportunidades de obtenção de capital para empresas que têm projetos de investimento com valor presente líquido positivo. De forma adicional, fornecem, a todo instante, informações sobre os preços dos títulos negociados e, em decorrência, informações sobre as perspectivas futuras da empresa observadas pelo mercado (BRUNI, 1998).

Diversos fatores influenciam os preços dos ativos, e das ações em particular, tanto internos (relacionados ao desempenho da empresa emissora) quanto externos (relacionados ao desempenho da economia do país e das expectativas dos agentes econômicos). Para dar conta dos inúmeros fatores, é mais do que necessária a compreensão de métodos estatísticos para a avaliação do risco dos investimentos (MELLAGI; ISHIKAWA, 2007).

O termo risco é bastante amplo. Um tratamento estatístico para o risco implica a análise da volatilidade observada do comportamento dos preços do ativo. Na questão da precificação de ações, o CAPM e o APT são os modelos mais conhecidos e utilizados pelo mercado para avaliar as ações. Uma outra forma seria avaliar o valor da empresa, através dos fluxos financeiros e entender os fluxos e seus dados contábeis (MELLAGI; ISHIKAWA, 2007).

A idéia de risco está intimamente ligada ao desconhecimento, isto é, como controlar a interferência de possíveis eventos futuros nos seus resultados. Pode ser definido como a probabilidade de que o que se espera (em termos de expectativa de retorno) não ocorra.

risco. Dessa maneira, o risco pode ser entendido pela capacidade de se mensurar o estado de incerteza de uma decisão mediante o conhecimento das probabilidades associadas à ocorrência de determinados resultados ou valores (ASSAF, 2006).

O risco de uma ação pode ser definido como a variância ou desvio-padrão dos retornos de uma ação. Quanto maior o desvio-padrão, maior é o risco da ação e quanto maior o risco, maior tende a ser o retorno esperado da ação (MELLAGI; ISHIKAWA, 2007).

Quem compra ações assume vários riscos, dentre esses, o risco de que os negócios da empresa emissora não atendam ao que se esperava; risco de que o mercado de ações entre numa fase recessiva ou volátil, prejudicando o preço do papel mesmo que a empresa esteja bem; risco de que, embora o mercado situe-se em alta e muito dinâmico, e a empresa esteja indo bem, o preço de suas ações esteja caindo; além de outros riscos(OLIVEIRA, 2005).

Para a decisão de investimento, o risco de cada ação pode ser comparado com o risco do próprio mercado de ações, ou seja, com a variação relativa (Rm) de um dado índice

representativo (MELLAGI; ISHIKAWA, 2007).

O risco total é formado pelo risco econômico e financeiro. O risco econômico é de natureza conjuntural, de mercado e de planejamento e gestão da empresa. O risco financeiro se relaciona ao endividamento da empresa e a sua capacidade de pagamento. Sendo assim o risco total do ativo é definido respectivamente, pela sua parte sistemática e não sistemática.

O risco sistemático de um ativo pode ser mensurado através do coeficiente (β) que mede a sensibilidade dos retornos frente aos retornos do mercado (MELLAGI; ISHIKAWA, 2007). Este coeficiente pode ser obtido por uma regressão linear expressa da seguinte forma:

u R

R m

Onde o coeficiente alfa representa o intercepto da reta indicando o prêmio pelo risco oferecido pelo ativo. Enquanto que o coeficiente beta representa a inclinação dessa reta e pode ser obtido através a seguinte expressão:

O coeficiente β mede a sensibilidade dos retornos de uma ação frente aos retornos do

mercado. Assim se β for maior que um pode-se classificar a ação como “agressiva”, quando β

arriscado e o menos arriscado, sob o ponto de vista dos investidores frente às alternativas de investimentos que tem à sua disposição.

2.2 MODELOS DE PREVISÃO POR MODELOS DE SÉRIES TEMPORAIS

Um tratamento estatístico para o risco implica a análise da volatilidade observada do comportamento dos preços do ativo, o que representa as variações nas cotações dos preços das ações; é uma das possíveis medidas de risco de um ativo, expresso em porcentagem e em um determinado período de tempo (MELLAGI; ISHIKAWA, 2007).

Por definição risco é o desvio padrão calculado por uma série discreta de dados. Quando o desvio padrão é calculado sobre uma série de dados contínua, é chamado volatilidade, ou seja, podemos definir o risco de uma ação simplesmente como variância ou o desvio padrão dos retornos do ativo (MELLAGI; ISHIKAWA, 2007).

Dessa forma, o comportamento de uma ação pode ser indicado pela simples observação de sua volatilidade. Ações que apresentam cotações diárias com pequenas oscilações são ações com baixa volatilidade e as ações com altas oscilações acompanhadas por períodos de calmaria, são definidas ações de alta volatilidade.

Para medir e até prever a volatilidade de ativo, muitos estudiosos desenvolveram diversos modelos matemáticos e econométricos que consideram a influência de variáveis externas na sua determinação, e da própria história do comportamento da variável estudada, para sua predição (GUJARATI, 2006).

Devido à característica de indeterminação apresentada pelo mercado de capitais, é impossível prever com relativa exatidão do futuro, porém uma análise criteriosa da variação passada de um ativo pode nos conduzir a aproximações satisfatórias sobre seu comportamento futuro. Quando se efetua o cálculo da volatilidade histórica (volatilidade calculada usando séries históricas de um determinado ativo), deve-se decidir qual período será considerado na análise do ativo, em geral é útil considerar uma série referente a um longo período.

As séries temporais podem ser definidas como um conjunto de observações de uma variável dispostas ao longo de um determinado período. Quando os valores da série são escritos através de uma função matemática y = f(tempo) diz-se que a série é temporal, quando

envolvem além de uma função matemática do tempo também um termo aleatório y = f(tempo,

) chamamos a série de estocástica. Normalmente as séries temporais são analisadas a partir dos seguintes movimentos: tendência, ciclo, sazonalidade e variações aleatórias.

A análise de uma série temporal requer que a mesma seja estacionária, caso contrário podem causar problemas como autocorrelação, regressão espúria e o fenômeno do passeio aleatório. Além disso, esses modelos são usados para fazer previsões, se a série é não estacionária só podemos analisar um período específico não sendo viável generalizar para outros períodos, logo não podemos fazer previsões.

O gráfico é o primeiro passo na análise de uma série temporal. Além dele existem alguns testes como, por exemplo, o teste de estacionariedade (o teste de raiz unitária).

Quando uma série possui uma média e uma variância constante ao longo do tempo e o valor da covariância depende apenas da defasagem entre dois períodos, temos um processo estocástico estacionário que são conhecidos como fracamente estacionários, ou estacionários em covariância. Neste caso a série temporal tende a retornar a sua média. Segundo Gujarati (2006) a série estacionaria fraca apresenta as seguintes propriedades:

Média: E

Yt Variância:

2 2varTt E Yt

Covariância: yk E

Yt

Ytk

yk = a covariância na defasagem k, é a covariância entre os valores de Yt e Yt+k

Os preços das ações em geral são não estacionários, sendo que suas alterações não são previsíveis nem a partir dos preços de seu comportamento passado, nem a partir do comportamento passado de outros preços. Em outras palavras, a variação dos preços é aleatória, estocástica ou randômica. Ao longo do tempo os preços de uma série são independentes entre si, essa hipótese é denominada de modelo random walk ou passeio

t t

t Y u

Y 1 → (Modelo de passeio aleatório sem deslocamento)

2t Y

VAR t

No passeio aleatório sem deslocamento a média é constante, ou seja, é igual ao seu valor inicial, mas a variância aumenta indefinidamente à medida que o intervalo de tempo aumenta. Na prática ao usar este modelo normalmente se fixa Y0 em zero, logo E (Yt) = 0.

Uma característica importante deste modelo é que os choques persistem não desaparecendo ao longo do tempo.

No modelo de passeio aleatório com deslocamento a média e a variância se deslocam de acordo com o tempo. O Yt se desloca para cima e para baixo dependendo de δ ser positivo

ou negativo. O passeio aleatório com deslocamento é um exemplo do processo de raiz unitária. Sendo representado pelo modelo abaixo (GUJARATI, 2006):

t t

t Y u

Y 1

Y Y tE t 0

2t Y

VAR t

δ = parâmetro de deslocamento

A constatação formal de random walk nas séries de preços gera insigths importantes

para a análise financeira, como por exemplo: se uma variável for random walk a melhor

previsão com base em seus próprios dados torna-se apenas o último dado disponível e a previsão cada vez mais arriscada à medida que os períodos aumentam, os efeitos de um choque temporário não se dissiparam, pelo contrário, tendem a ser permanentes; por fim, podem levar a resultados espúrios(MELLAGI; ISHIKAWA, 2007).

A estacionariedade de uma série temporal é a condição inicial para estimar modelos de previsões, para isso, é necessário testar a presença de raiz unitária.

Assim, um processo de raiz unitária é uma situação de não estacionariedade. Logo é importante verificar se série temporal possui ou não raiz unitária. Segundo (GUJARATI, 2006) a forma mais fácil de analisar o teste de raiz unitária é utilizando o seguinte modelo:

t

t u

Y

O termo de erro (µt) tem média zero e variância constante sendo não-autocorrelacionado. Como se observa esta é uma regressão de 1a ordem AR (1), logo, se o coeficiente de Yt 1 for igual a 1, temos um problema de raiz unitária, ou seja, uma situação de

não-estacionariedade.

Neste caso, estima–se a equação e testa-se a seguinte hipótese nula (Ho): β = 1, a

série tem raiz unitária, ou seja, é não estacionária; e a hipótese alternativa (H1): β < 1, a série é

estacionária. Caso tenha sido estimado β por mínimos quadrados, para avaliação das hipóteses não se pode usar a estatística t ou equivalente, deve-se utilizar a estatística de Dickey-Fuller; caso o modelo tenha característica AR(p), deve-se utilizar a estatística ADF (Augmented Dickey-Fuller) (GUJARATI, 2006).

Com base na estatística τ (tau) mais conhecido como Dickey Fuller (DF) se o Zcalculado for menor em termos absolutos que o Ztabelado, não rejeita-se a hipótese nula H0. Ao

contrário, se o Zcalculado for maior em termos absolutos que o Ztabelado, rejeita-se Ho. Para

calcular a estatística τ de Dickey-Fuller estima–se a equação e divide seu coeficiente ρ estimado por seu erro-padrão e em seguida deve–se consultar as tabelas Dickey-Fuller.

O teste Dickey-Fuller pressupõe que o termo de erro ut seja não correlacionado, caso

o mesmo seja autocorrelacionado, utiliza–se o teste conhecido como Dickey-Fuller aumentado que se baseia em estimar a seguinte equação:

Yt Yt t i m Yt t

1 1 1 1

2

1

Em que se utilizam termos de diferença defasados. A idéia é incluir termos suficientes de forma que o termo de erro (µt) seja serialmente independente em Y. A hipótese

nula continua sendo a mesma: (Ho): β = 1 significa que a série tem raiz unitária e usa-se a

mesma distribuição assintótica que a estatística DF (GUJARATI, 2006).

Um aspecto importante do teste ADF é a determinação do número de defasagens. Existem diversos métodos para determinar o número de defasagens adequado. Os mais utilizados são o correlograma e os critérios Akaike Information Criterion (AIC) e o Schwarz Information Criterion (SBC).

branco. Para testar este diagnóstico pode-se utilizar o teste Q de Ljung-Box (1978) que verifica qualquer autocorrelação significativa entre os resíduos.

2.3 MODELOS DE PREVISÃO POR ANÁLISE TÉCNICA: MODELOS GRAFISTAS

Também conhecida por análise gráfica, a análise técnica é o estudo da dinâmica do mercado através dos sinais que o mesmo emite (BORGES, 1995). Seu foco esta centrado no comportamento dos preços, no volume de negócios e no total dos contratos em aberto.

Segundo a análise técnica o preço incorpora todas as informações do mercado, logo ela busca estudar como os preços se movimentam não se preocupando do porque estes se movimentam. Parte de três princípios básicos (BORGES, 1995):

1. A ação do mercado reflete todos os fatores envolvidos neste; 2. Os preços se movimentam em tendências;

3. O futuro repete o passado.

Em resumo a análise técnica se interessa pela análise gráfica do histórico de preços das ações, e pelo seu desempenho ao longo de diversos períodos de tempo. Concentra-se no acompanhamento direto do comportamento do preço e do volume de uma ação negociada em bolsa e pode ser representada por um gráfico ao longo do tempo (MAIA, 2008).

O tipo de gráfico mais utilizado é o gráfico de barras. Cada barra de preço fornece alguns pedaços de informação sobre o equilíbrio das forças entre compradores e vendedores. Uma barra de preços, simbolizada por uma barra vertical, é o registro de um dia de atividade do preço (um pregão) de um ativo financeiro, onde cada preço é um consenso momentâneo de valor de todos os participantes do mercado, expresso em movimento (NORONHA, 1995).

Caso a demanda seja maior que oferta, o preço da ação subirá, tem-se ai uma pressão da força compradora. E caso a oferta seja maior que demanda o preço cairá, logo se tem uma pressão da força vendedora.

que a força entre compradores e vendedores se alteram, mesmo que de forma transitória (MAIA, 2008).

2.3.1 Padrões dos Gráficos de Barras

São padrões ou formações gráficas que surgem em determinados momentos, através dos quais, baseados na freqüência de sua ocorrência no passado e do que aconteceu com o mercado em seguida, podem nos ajudar a decidir quando é mais provável que uma tendência prossiga ou reverta (NORONHA, 1995).

TRIÂNGULOS

Triângulos são classificados como padrões de continuação de tendência, eles se formam quando a flutuação dos preços começa a atingir amplitudes cada vez menores conforme o tempo passa. São caracterizados pela convergência de duas linhas de tendência e retas de suporte ou resistência.

Os triângulos são representados por uma seqüência de topos e fundos cada vez mais próximos, onde se subtende que esteja havendo um mercado em afunilamento, ou seja, uma trajetória que vai se aproximando do equilíbrio. Para sua existência é necessário pelo menos quatro pontos alternados, ou seja, um topo (fundo) depois um fundo (topo) e assim por diante. Existem três tipos básicos de triângulos: ascendentes, descendentes e simétricos.

Figura 1. Fonte: Ricardo Borges

Já o triângulo descendente é uma figura formada por uma linha de suporte e uma linha de tendência descendente, demonstrando a força dos vendedores. É uma figura baixista e sua confirmação acontece pelo corte da reta de inferior. Assim como no triangulo ascendente o rompimento da linha de preços de saída da figura deve ter o mesmo sentido da linha de preços da entrada da figura (MAIA, 2008). Em relação ao volume tem-se que durante sua formação o volume vai diminuindo até o ponto de fuga. Nessa situação, se o volume aumentar significa que o ponto de fuga está confirmado.

Figura 2. Fonte: Ricardo Borges

neste momento há um relativo aumento do volume Abaixo segue um exemplo de triângulo simétrico.

Figura 3. Fonte: Ricardo Borges

Uma observação que vale para todos os tipos de triângulos é que normalmente, logo após o rompimento da linha, ocorre uma volta rápida em sua direção, seguida de aceleração na direção do corte. Outro aspecto importante é o tempo de resolução dos triângulos. Os três tipos, geralmente se definem num prazo que varia de três semanas a três meses, podendo, entretanto, durar um pouco mais (NORONHA, 1995).

A partir do momento em que houver a quebra do triângulo pode-se fazer sua projeção técnica de duas formas: tomando-se o tamanho da base e medindo uma distância igual a esta acima (abaixo) do ponto em que foi quebrada a formação; etraçando uma paralela do lado oposto da perfuração tomando como referência o ponto mais alto da base. Deve-se lembrar que este é o objetivo mínimo com os preços podendo, na verdade, superar em muito a este com a continuação da tendência (BORGES, 1995).

Figura 4. Projeções de triângulos. Fonte: Nelogica.

Os retângulos aparecem como uma faixa com níveis de suporte e resistência bem nítidos e confirmados duas ou mais vezes. Freqüentemente surgem como padrão de continuação, mas também podem aparecer como padrão de reversão.

A área formada pelo retângulo é conhecida como uma zona de consolidação ou congestão já que os preços não conseguem rompê-la inicialmente. Podem demorar desde algumas semanas até a alguns meses e são necessários quatro pontos para definirmos o retângulo: dois pontos de máximos e dois pontos de mínimos que não terão que ter valores iguais, mas pelo menos aproximados.

Figura 5. Borges, 1995.

O volume no retângulo normalmente é um bom indicador de qual será a próxima tendência do mercado. Tende a diminuir gradualmente durante sua formação, voltando a crescer durante e após sua perfuração. Nos retângulos altistas, apesar da diminuição do volume, o mesmo tende a crescer nas subidas internas do retângulo e a diminuir nas quedas dentro do padrão. Num retângulo baixista é o inverso, isto é, tende a aumentar nas quedas e a diminuir nas subidas e estas características podem nos auxiliar quando estivermos verificando qual o lado mais provável de ser perfurado (NORONHA, 1995).

O objetivo técnico do retângulo é dado tomando-se a sua altura e projetando-a na direção do breakout. É comum, aliás, que ocorra um "pullback" para a linha que foi quebrada sendo esta, no entanto, uma importante resistência (no caso de quebra para baixo) ou suporte (no caso de quebra para cima) para o mercado (BORGES, 1995).

CUNHAS

inclinação para cima ou para baixo. Durante sua formação o volume deve diminuir progressivamente e aumentar no seu breakout para confirmá-la.

Sendo uma formação de continuação de tendência ela é, no entanto, orientada no sentido contrário a esta, como conseqüência, uma cunha para cima tem implicação baixista e uma cunha para baixo implicação altista (BORGES, 1995).

Figura 6. Cunhas descendentes e cunhas ascendentes. Fonte: Noronha, 1995.

3METODOLOGIA

3.1 MODELOS TRADICIONAIS DE ECONOMETRIA FINANCEIRA: ABORDAGEM POR SÉRIES TEMPORAIS

Segundo (WHEELWRIGTH, 1985) define-se um método de previsão como sendo o conjunto de procedimentos usados no desenvolvimento de uma determinada projeção. A maioria dos métodos de previsão de séries temporais se baseia na suposição de que observações passadas contêm todas as informações sobre o padrão de comportamento da série temporal e esse padrão é recorrente no tempo. O propósito dos métodos de previsão consiste em distinguir o padrão de qualquer ruído que possa estar contido nas observações e então usar esse padrão para prever os valores futuros da série temporal. Assim, pela identificação desse componente, a previsão para períodos de tempo subseqüentes ao observado pode ser desenvolvida.

Uma alternativa à determinação dos inúmeros fatores que influenciam os preços dos ativos é buscar no próprio comportamento passado da variável uma base para a tomada de decisões e de elaboração de cenários. Segundo Mellagi e Ishikawa (2007) os modelos cuja estimação e utilização para a projeção do comportamento da variável no futuro são chamados de Modelos de Extrapolação Simples, podem-se citar:

Modelo de Tendência Linear: Pt bT

Curva de Crescimento Exponencial:

rT

t Ae

P

Modelo de Tendência Polimonial:

2

2 1T b T

b

Pt

Modelo de Tendência Autoregressiva (AR): Pt bPt1

Modelo Simples de Média Móvel (MA):

t

1

Pt ...Ptn 1

Apesar de quase a totalidade dos métodos de previsão de séries temporais estarem fundamentada apenas na análise das observações da série de interesse para a especificação de algum modelo que descreva essas observações, alguns procedimentos de previsão tentam explicar o comportamento de uma série temporal pela evolução dos fenômenos observacionais de outras séries. Desta forma, dependendo do número de séries temporais envolvidas na modelagem, [SOUZA, 1989] classifica os métodos de previsão em univariados, funções de transferência e multivariados.

Os métodos univariados consideram somente uma única série para a realização dos prognósticos. As previsões decorrentes da aplicação de métodos univariados podem estar relacionadas apenas com as informações contidas na série histórica de interesse (métodos baseados na estatística clássica) ou também, além de incorporarem essas informações, consideram outras supostamente relevantes e que não estão contidas na série analisada (métodos baseados na estatística bayesiana).

[WHEELWRIGTH1985] descreve três procedimentos capazes de representar as observações de uma série temporal estacionária: modelo Autoregressivo (AR), modelo de Médias Móveis (MA) e o modelo Autoregressivo e de Médias Móveis (ARMA), todos da família de modelos Box-Jenkins.

3.1.1 Modelos Box- Jenkins de Séries Temporais

Autoregressive Model (AR(p)).

Quando uma série temporal for estacionária pode-se obter este modelo de diversas maneiras; uma dessas formas é o modelo auto-regressivo (AR) que pode ser representado da seguinte forma:

t p

t p t

t

t Y Y Y u

Y 1 2 2 ...

Φ = é o parâmetro de ponderação.

δ = intercepto relacionado com média de Yt.

Os parâmetros Φ e δ podem ser estimados por meio do método de mínimos quadrados perfeitos (MELLAGI; ISHIKAWA, 2007). O modelo nos mostra que o valor esperado de Y no período t é simplesmente uma proporção do seu valor no tempo (t-p) mais um choque aleatório no período t; logo os valores de Y são expressos em torno de seus

valores médios. Neste modelo dizemos que os “dados falam por si mesmos” (GUJARATI,

2006).

Moving Averaga Model (MA(q)).

O termo média móvel é utilizado porque à medida que a próxima observação se torna disponível, a média das observações é recalculada, incluindo essa observação no conjunto de observações e desprezando a observação mais antiga [MORETTIN, 1981].

O modelo de média móvel (MA) é uma combinação linear de termos de erro de ruído branco. Esse modelo considera como previsão para o período futuro a média das observações passadas recentes [WHEELWRIGTH, 1985]. Suponha ajustar Y como segue:

q t q t

t t

t u u u u

Y 1 12 2 ...

μ = E(Yt);

ut = erros aleatórios não correlacionado, com média zero e variância constante;

θ pode assumir valores positivos e negativos.

Aqui, Y no período t é igual a uma constante mais uma média móvel dos termos de erro corrente e passado. Para estimar o parâmetro θ, é necessário utilizar o método não linear de mínimos quadrados. Uma forma de determinar os valores dos erros que compõem o modelo MA podem ser obtida por meio da diferença entre o valor observado e estimado da variável dependente, entretanto, é necessário que a variável dependente seja resultado de uma regressão linear (MELLAGI; ISHIKAWA, 2007).

Para a utilização do MA(q), recomenda-se que Yt seja em primeira diferença da

variável a ser prevista, a qual transforma uma série não estacionária em uma série estacionária (MELLAGI; ISHIKAWA, 2007):

t t

t

t P u u

[WHEELWRIGHT, 1985] coloca que quanto maior o número de observações incluídas na média móvel, maior o efeito de alisamento na previsão. Assim, caso a série temporal apresente muita aleatoriedade ou pequenas mudanças nos padrões dessa série, um número maior de valores podem ser utilizados no cálculo da média móvel, obtendo-se uma previsão mais alisada. Entretanto, se houver pouca flutuação aleatória nos dados ou mudança significativa no padrão da série, um número menor de observações deve ser incluído no conjunto de valores empregado na determinação da média para que se possa reagir a essas alterações mais rapidamente.

Autoregressive Moving Average Model (ARMA(p,q))

È possível que Y tenha característica tanto de AR como de MA, neste caso ele é denominado de modelo ARMA, logo haverá ρ termos auto-regressivos e q termos de média móvel (GUJARATI, 2006). Assim o modelo ARMA (p, q) é considerado uma extensão lógica dos modelos AR (p) e MA (q) sendo representado da seguinte forma (MELLAGI; ISHIKAWA, 2007):

1 1

1

1 ... ...

t p t p t t q t

t Y Y u u u

Y

Logo é possível verificar que os modelos ARMA relacionam os valores futuros com as observações passadas, assim como também com os erros passados apurados entre os valores reais e os previstos.

Modelo Autoregressive Integrated Moving Average Model (ARIMA (p, d,q))

O modelo ARIMA (AutoRegressive Integrate Moving Average) representa o processo estocástico gerador da série temporal, a partir de um modelo ARMA aplicável na descrição de séries temporais estacionárias, estendendo esse conceito para séries temporais não-estacionárias.

Os modelos ARIMA, inicialmente formulados por Box & Jenkins (1976), baseiam-se na idéia de que uma série temporal não-estacionária pode ser modelada a partir de d

q t q t

t p t d p t

d t

d t

d

u u

u Y Y

Y

Y

1 1 2 1 ... 1 1 ...

Ao diferenciar uma série temporal vezes a fim de torna- la estacionária e em seguida aplicarmos a ela o modelo ARMA (p, q), dizemos que a série temporal original é ARIMA (p, d, q), ou seja, uma série temporal auto-regressiva integrada de média móvel, em que p representa o número de termos auto-regressivo, d o número de vezes que a série foi

diferenciada para se tornar estacionária e q o número de termos de média móvel (GUJARATI,

2006).

3.1.2 Processo de identificação para Modelos ARMA

Box-Jenkins apresenta uma metodologia capaz de facilitar a escolha da forma correta de se aplicar cada modelo para a construção e previsão de uma determinada série. Consiste em quatro passos:

1. Identificação: descobrir os valores apropriados de p, d e q. Pode-se fazer isso analisando um correlograma e um correlograma parcial. Primeiramente, a série temporal deve ser diferenciada para se obter uma série estacionária. Assim, o processo fica reduzido a um modelo ARMA (p, q). Em seguida, a ordem do processo ARMA é identificada pela análise

dos coeficientes de autocorrelação e autocorrelação parcial. Ainda nesta etapa são efetuadas estimativas preliminares dos parâmetros do modelo identificado.

2. Estimativa: depois de identificados os valores de p e q, estimam-se os parâmetros dos termos auto-reqressivos e de média móvel, através do método dos mínimos quadrados

(MQO) ou método de estimativa não-linear. A série temporal yt pode ser escrita como um

modelo ARIMA (p, d, q) se esta série for não-estacionária podemos aplicar o operador diferença nessa série para torná-la estacionária na média. Para realizar a estimação pelo

método dos mínimos quadrados devemos minimizar ˆ2

t

.utilizados são o Akaike Information Criterion (AIC) e o Schwartz Bayesian criterion (SBC).Pode-se calcular o AIC SBC da seguinte forma:

AIC = ln ˆ2 2

p q

T

SBC = ln ˆ2 lnT

p q

T

Onde T é o número de observações usadas. O AIC e o SBC deverão ser os menores possíveis podendo assumir valores negativos, sendo que ambos medem o quanto o modelo estimado se ajusta aos dados

4. Previsão: o modelo é muito eficiente em fazer previsões que são mais confiáveis do que as obtidas com os modelos econométricos tradicionais. Sendo que esta metodologia tem maior utilidade para previsões de curto prazo (MELLAGI; ISHIKAWA, 2007).

3.2 MODELOS DE PREVISÃO DA VOLATILIDADE: MODELOS ARCH/GARCH

Modelo Arch (p)

Nas séries temporais financeiras, como preço das ações, por exemplo, muitas vezes exibem o fenômeno de aglomeração de volatilidade, ou seja, períodos em que seus preços apresentam grandes oscilações por um extenso período de tempo, seguidas de períodos em há calmaria (GUJARATI, 2006). Nesta situação, a suposição da variação constante não é adequada.

A alta volatilidade dos preços das ações pode significar enormes perdas ou lucros para o investidor, quanto maior a volatilidade, maior a incerteza e maior o retorno exigido pelos acionistas.

Apesar da previsão do comportamento de variáveis random walk com base somente em seus respectivos dados passados não ser teoricamente estabelecível, é possível extrair dos dados informações sobre o comportamento da volatilidade que podem ser relevantes à previsão (MELLAGI; ISHIKAWA, 2007).

O erro ou resíduo de uma regressão linear pode ser definido como sendo a diferença entre o valor observado da variável e o valor estimado da regressão. Uma das hipóteses da regressão linear tradicional, que garante que a reta estimada obtida é a melhor possível ou que tem parâmetros eficientes, é a de que a variância dos erros ou resíduos seja constante. Essa hipótese é denominada de homocedasticidade. Mas essa hipótese é freqüentemente quebrada na prática gerando a questão da heterocedasticidade.

O modelo de heterocedasticidade condicional auto-regressiva, denotado pela sigla ARCH, foi desenvolvido por Engle (1982) e é usado para modelar à média e variância da série. Neste modelo utiliza-se a variância do termo erro para aumentar a eficiência dos parâmetros de uma regressão linear, podendo inclusive ser incorporada como variável explicativa. É necessário, porém, uma segunda regressão. O modelo ARCH(p) apresenta-se da seguinte forma:

2 22 2 2

1

1 t t ... p t p

t bH b H b H

H

Var

Para testar se há um efeito ARCH em um modelo de regressão geral testamos a seguinte hipótese nula: Ho: b1 = b2 = ... = bp = 0, se não houver nenhuma autocorrelação na

variância de ut, caso em que a variância de (ut) = α, logo não se tem o efeito ARCH, ou seja,

variância do erro homocedástica.

Podemos obter a variância estimando o modelo pelo método dos mínimos quadrados ordinários e usar o teste F ou calcular o nR2 que representa o coeficiente de determinação na regressão auxiliar para testar a hipótese nula. Agora se ocorrer um efeito ARCH, o mesmo pode ser corrigido estimando o modelo pelo método dos mínimos quadrados generalizados (MQG).

Modelo Garch (p, q)

assumir que a variância se distribua geometricamente no tempo e que muitos dos valores defasados de Ht possam ser substituídos pela variância defasada de Ht. Quando, além do

quadrado do termo de erro defasado, incluímos a variância defasada do termo erro, temos o chamado modelo GARCH (p, q) que pode ser representado da seguinte forma:

Ht bHt bpHt p c

H t

H t pVar 1 21... 2 1var 1...var

O modelo de heterocedasticidade condicional auto-regressiva generalizada (GARCH) é uma generalização do modelo de ARCH, que foi acrescido de uma média móvel na variância condicional.

4RESULTADOS

Esse capítulo analisa os resultados obtidos dos modelos aplicados nas ações preferenciais e ordinárias da AMBV4, PETR4, VALE3, BBDC4 e CESP61 entre janeiro de 2006 e dezembro de 2008, momento em que o mercado acionário brasileiro apresentou uma forte variação nos preços das ações.

Os resultados foram obtidos de duas formas distintas. Inicialmente utilizou-se a análise técnica em que se buscou identificar as figuras de triângulos, retângulos e cunhas. Em seguida aplicaram-se os modelos econométricos de tendência linear, curva de crescimento exponencial, tendência polinomial, auto-regressivo, médias móveis e o ARIMA.

Primeiramente, antes da discussão dos resultados das estimações, optou-se por efetuar uma análise do comportamento das séries de preços. Observa-se que, em ambas as ações, as séries apresentam períodos de forte volatilidade.

4.1 ANÁLISE EMPÍRICA DAS ESTIMAÇÕES DAS SÉRIES DE PREÇOS DA AMBV4, VALE3 e CESP6 PELOS MODELOS ECONOMETRICOS A PARTIR DE FORMAÇÕES TRIÂNGULARES

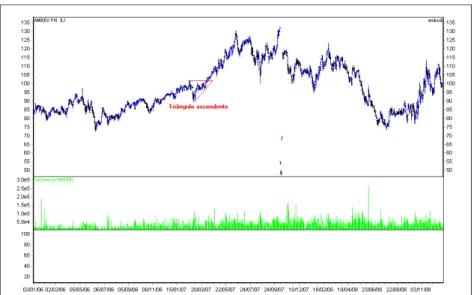

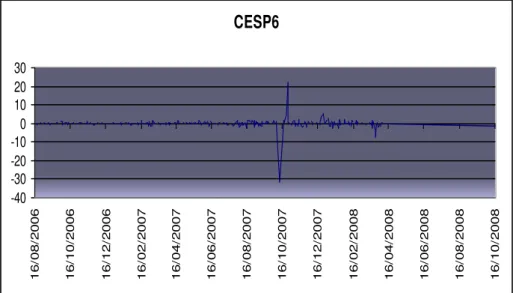

Inicialmente vale destacar que não foram encontradas formações triangulares nas ações da PETR4 e BBDC4. Identificou-se um triângulo ascendente na série da AMBV4 confirmando a tendência de alta da ação, demonstrando a força dos compradores, o período analisado é de 02 de janeiro de 2006 a 30 de março de 2007. Para a Vale do rio Doce identifica-se um triângulo simétrico, seu rompimento ocorre na linha inferior indicando uma descontinuidade da tendência de alta, o período a ser estimado compreende é de 02 de janeiro de 2006 a 11 de dezembro de 2007. Já no caso da CESP6 observa-se a formação de um triângulo descendente confirmando a tendência de baixa, em que prevalece a força vendedora, o período é de 16 de agosto de 2006 a 10 de abril de 2008.

Gráfico 1: Triângulo AMBV4 - 2006/2008. Fonte: Elaboração própria com dados obtidos na BOVESPA (2008).

Gráfico 2: Triângulo VALE3 - 2006/2008. Fonte: Elaboração própria com dados obtidos na BOVESPA (2008).

Em seguida foram realizadas análise dos gráficos. Aplicou-se a função de autocorrelação e correlograma e os testes Dickey–Fuller para verificar a estacionariedade das séries.

Através da analise gráfica constata-se que a variação dos preços é aleatória, ou seja, os preços são independentes entre si (caminho aleatório). Uma das implicações dessa hipótese é que as variações de preços tendem a possuir distribuição normal com esperança zero (MELLAGI, ISHIKAWA, 2007).

AMBV4 -6 -4 -2 0 2 4 6 0 2 /0 1 /2 0 0 6 0 2 /0 2 /2 0 0 6 0 2 /0 3 /2 0 0 6 0 2 /0 4 /2 0 0 6 0 2 /0 5 /2 0 0 6 0 2 /0 6 /2 0 0 6 0 2 /0 7 /2 0 0 6 0 2 /0 8 /2 0 0 6 0 2 /0 9 /2 0 0 6 0 2 /1 0 /2 0 0 6 0 2 /1 1 /2 0 0 6 0 2 /1 2 /2 0 0 6 0 2 /0 1 /2 0 0 7 0 2 /0 2 /2 0 0 7 0 2 /0 3 /2 0 0 7

Gráfico 4: Triângulo AMBV4 - primeira diferença. Fonte: Elaboração própria com dados obtidos na Bovespa (2008). VALE3 -60 -40 -20 0 20 40 0 2 /0 1 /2 0 0 6 0 2 /0 3 /2 0 0 6 0 2 /0 5 /2 0 0 6 0 2 /0 7 /2 0 0 6 0 2 /0 9 /2 0 0 6 0 2 /1 1 /2 0 0 6 0 2 /0 1 /2 0 0 7 0 2 /0 3 /2 0 0 7 0 2 /0 5 /2 0 0 7 0 2 /0 7 /2 0 0 7 0 2 /0 9 /2 0 0 7 0 2 /1 1 /2 0 0 7 0 2 /0 1 /2 0 0 8 0 2 /0 3 /2 0 0 8 0 2 /0 5 /2 0 0 8 0 2 /0 7 /2 0 0 8 0 2 /0 9 /2 0 0 8

Gráfico 5: Triângulo VALE3 - primeira diferença. Fonte: Elaboração própria com dados obtidos na BOVESPA (2008).

CESP6 -40 -30 -20 -10 0 10 20 30 1 6 /0 8 /2 0 0 6 1 6 /1 0 /2 0 0 6 1 6 /1 2 /2 0 0 6 1 6 /0 2 /2 0 0 7 1 6 /0 4 /2 0 0 7 1 6 /0 6 /2 0 0 7 1 6 /0 8 /2 0 0 7 1 6 /1 0 /2 0 0 7 1 6 /1 2 /2 0 0 7 1 6 /0 2 /2 0 0 8 1 6 /0 4 /2 0 0 8 1 6 /0 6 /2 0 0 8 1 6 /0 8 /2 0 0 8 1 6 /1 0 /2 0 0 8

Gráfico 6: Triângulo CESP6 - primeira diferença-2006/2008. Fonte: Elaboração própria com dados obtidos na BOVESPA (2008).

Observa-se nos gráficos acima que as ações da AMBV4, VALE3 e CESP6 representam um modelo de passeio aleatório sem deslocamento, pois sua variância aumenta ao longo do tempo, mas sua média se mantém constante. Logo pode-se concluir que as séries são não estacionárias.

Defasando em um período tem-se um processo puramente de ruído branco, os coeficientes de autocorrelação fica em torno de zero em varias defasagens. Logo conclui-se que as séries temporais dos ativos financeiros são estacionárias em primeira diferença. No entanto optou-se por realizar o teste Dickey-Fuller aumentado para confirmar a estacionariedade das séries. Abaixo são apresentados os testes:

Ações Valores críticos de t t calculado

1% 5% 10%

AMBV4 -3,44 -2,88 -2,56 -13,63

VALE3 -3,44 -2,86 -2,57 -9,72

CESP6 -3,44 -2,86 -2,57 -13,95

Tabela 1: teste Dickey-Fuller aumentado para as séries da AMBV4, VALE3 e CESP6.

Analisando a tabela acima tem-se que ao nível de 99%, 95% e 90% de confiança o valor t das ações é bem maior em termos absolutos que o verdadeiro valor crítico de t logo

4.1.1 Análise dos modelos estimados a partir de triângulos

Esse capítulo analisa os resultados obtidos dos modelos aplicados nas ações preferenciais da AMBV4 no período de 02 de janeiro de 2006 a 30 de março de 2007 e CESP6 no período de 16 de agosto de 2006 a 10 de abril de 2008, também da ação ordinária da VALE3 no período de 02 de janeiro de 2006 a 11 de dezembro de 2008. Ambas as ações apresentam um relativo crescimento de seus preços no mercado acionário.

1. Tendência linear

AMBV4: Pt 0,170,0007T R2 0,00047

1,2

2,07

d 1,82 VALE3: Pt 0,0160,00033T R2 0,00026

0,26

1,03 d 1,63 CESP6: Pt 0,160,0017T 0,012

2

R

3,04

8,83

d 1,77AMBV4 VALE3 CESP6

2007 Pt Pt* 2007 Pt Pt* 2008 Pt Pt*

29/03 99.23 42.49 10/12 60.37 67.51 09/04 25.23 -51.59

30/03 101.5 42.19 11/12 58.81 67.68 10/04 25.27 -52.12

02/04 101.5 41.88 12/12 58.05 67.86 11/04 24.78 -52.64

03/04 103.1 41.57 13/12 55.76 68.03 12/04 - -53.17

04/04 101.3 41.27 14/12 55.81 68.21 13/04 - -53.70

05/04 102.3 40.96 15/12 - 68.38 14/04 23.30 -54.23

06/04 - 40.65 16/12 - 68.56 15/04 22.85 -54.76

07/04 - 40.34 17/12 53.86 68.73 16/04 23.67 -55.29

Tabela 2: Estimações a partir do modelo de Tendência Linear para triângulos. Elaboração própria a partir da aplicação dos dados obtidos na BOVESPA (2008) no software Eviews 5.0.

Pt (preço real da ação)

Pt* (previsão realizada pelo modelo)

Através da tabela 9 observa-se que o modelo é ineficiente em todas as ações. As estimações no caso da AMBV4 ficaram muito aquém dos valores reais da ação no mercado acionário, além disso, segundo as previsões obtidas com o modelo de Tendência Linear a ação apresenta uma baixa sensível em seus preços, enquanto que no mercado a mesma apresenta uma tendência de alta. Para a VALE3 o modelo indica uma tendência de alta, contrariando a tendência real da ação que apresenta uma queda sensível. Já para a CESP6 os preços de mercado da ação apresentam uma queda sensível que foi corretamente identificada pelo modelo, no entanto os preços estimados ficaram muito abaixo dos preços reais de ação.

2. Curva de crescimento exponencial

AMBV4: log

Pt 4,450,00038T R2 0,22

425,6

13,39

d 0,13 VALE3: log

Pt 3,020,0019T R2 0,59

152,4

26,03

d 0,31 CESP6: log

Pt 2,910,00018T 0,292

R

90,34

12,91

d 0,31ações obtiveram uma R2 inferior a 50%, mas melhores do que o modelo anterior. Segundo o teste de Jarque-Bera, pode-se concluir que os erros apresentam uma distribuição normal e o teste de White indica que as séries são homocedásticas. Por fim, vale destacar a estatística de Durbin Watson com valores inferiores a 1 em todas as ações indicando autocorrelação no modelo. Abaixo tem-se as previsões realizadas:

AMBV4 VALE3 CESP6

2007 Pt Pt* 2007 Pt Pt* 2008 Pt Pt*

29/03 99.23 109.4 10/12 60.37 50.02 09/04 25.23 37.82

30/03 101.5 109.4 11/12 58.81 50.11 10/04 25.27 37.89

02/04 101.5 109.5 12/12 58.05 50.21 11/04 24.78 37.96

03/04 103.1 109.5 13/12 55.76 50.30 12/04 - 38.03

04/04 101.3 109.6 14/12 55.81 50.40 13/04 - 38.10

05/04 102.3 109.6 15/12 - 50.50 14/04 23.30 38.17

06/04 - 109.6 16/12 - 50.59 15/04 22.85 38.24

07/04 - 109.7 17/12 53.86 50.69 16/04 23.67 38.31

Tabela 3: Estimações a partir do modelo de Curva de Crescimento Exponencial para triângulos.

Elaboração própria a partir da aplicação dos dados obtidos na BOVESPA (2008) no software Eviews 5.0. Pt (preço real da ação)

Pt* (previsão realizada pelo modelo)

Pode-se observa na tabela acima que as estimações realizadas pelo modelo de Curva de Crescimento Exponencial indicam uma tendência de alta sensível para todas as ações, sendo ineficaz para as ações da CESP6 e para VALE3 que apresenta uma queda em seus preços. Em relação aos valores previstos para a AMBV4 foram próximos dos reais e a CESP6 apresentou uma sobrevalorização dos preços, já para a VALE3 os valores estimados ficaram muito abaixo dos valores reais da ação, logo conclui-se que o modelo é ineficaz.

3. Tendência polinomial

AMBV4: 0,024 0,0021 1,14 06 2

T E T

Pt R2 0,019

0,028

0,136

0,387

d 1,79 VALE3: 0,069 0,00052 2,46. 06 2

T E T

Pt 0,00017

2

R

0,75

0,503

0,899

d 1,63 CESP6: 0,010 0,0018 9,64 06 2

T E T

Pt R2 0,00096

Ao utilizar o modelo de Tendência polinomial se tornou necessário rodar uma segunda regressão com o modelo ARCH, já que as séries apresentaram variância do erro heterocedástica de acordo com o teste realizado. Mas uma vez o R2 dos modelos acima foi muito baixo, significando que os preços passados das ações não explicam seus preços presentes. O teste t-student mostra-se significativo apenas nos parâmetros lineares (w) 1,14 e 2,46 das ações da AMBV4 e VALE3, respectivamente, e no parâmetro (z) 0,0018 da CESP6, e o coeficiente angular 0,069 da VALE3. O d de Durbin Watson próximo de 2 indica que os

modelos não são autocorrelacionados e também são homocedásticos. Assim como os modelos anteriores a 0% de aceitação para que os erros não se distribuam normalmente. Segue abaixo as previsões obtidas:

AMBV4 VALE3 CESP6

2007 Pt Pt* 2007 Pt Pt* 2008 Pt Pt*

29/03 99.23 83.73 10/12 60.37 82.37 09/04 25.23 -36.99

30/03 101.5 83.40 11/12 58.81 82.74 10/04 25.27 -37.76

02/04 101.5 83.07 12/12 58.05 83.10 11/04 24.78 -38.54

03/04 103.1 82.74 13/12 55.76 83.47 12/04 - -39.32

04/04 101.3 82.40 14/12 55.81 83.84 13/04 - -40.11

05/04 102.3 82.06 15/12 - 84.21 14/04 23.30 -40.90

06/04 - 81.72 16/12 - 84.58 15/04 22.85 -41.70

07/04 - 81.38 17/12 53.86 84.96 16/04 23.67 -42.51

Tabela 4: Estimações a partir do modelo de Tendência Polinomial para triângulos. Elaboração própria a partir da aplicação dos dados obtidos na BOVESPA (2008) no software Eviews 5.0.

Pt (preço real da ação)

Pt* (previsão realizada pelo modelo)

As estimativas obtidas com o modelo de Tendência linear são ineficientes em todas as ações. Para VALE3 o modelo projetou preços muito acima do preço real da ação, além de sinalizar uma tendência de alta contraria a tendência que se observa no mercado. No caso da AMBV4 e CESP6 os preços projetados ficaram muito abaixo dos preços reais, seguindo a mesma tendência de baixa apenas no caso da segunda.

4. Modelo auto-regressivo (AR)

AMBV4: Pt 0,0790,00073Pt10,0036Pt3 0,0061

2

R

3,89

0,021

3,43

d 1,80 VALE3: Pt 0,0650,10Pt10,207Pt30,25Pt40,027Pt5 0,065

2

R

CESP6: Pt 0,0300,289Pt5 0,149

2

R

8,99

30,24

d 1,78Para o modelo de tendência autoregressiva assim como os demais houve a necessidade de utilizar-se do modelo ARCH, já que os testes realizados detectaram presença de heterocedasticidade do erro. Tem-se que os parâmetros da AMBV4 e CESP6 são não significativos de acordo com o teste t-student, No caso da VALE3 tem-se que o coeficiente angular 0,065 e os lineares 0,10 e 0,207 são significativos. Os modelos não são autocorrelacionados como mostra o d de Durbin Watson e o teste Jarque-Bera indica que os

resíduos são normalmente distribuídos. Já o R2 apresenta valores baixos, demonstrando que há uma baixa probabilidade de que os valores presentes das ações sejam explicados pelos valores passados mais um choque aleatório, mas como já dito este não deve ser o único critério para seleção do melhor modelo. Em seguida são apresentados os resultados obtidos.

AMBV4 VALE3 CESP6

2007 Pt Pt* 2007 Pt Pt* 2008 Pt Pt*

29/03 99.23 -13.43 10/12 60.37 54.88 09/04 25.23 5.92

30/03 101.5 -13.50 11/12 58.81 54.95 10/04 25.27 5.89

02/04 101.5 -13.58 12/12 58.05 55.01 11/04 24.78 5.86

03/04 103.1 -13.66 13/12 55.76 55.08 12/04 - 5.83

04/04 101.3 -13.74 14/12 55.81 55.14 13/04 - 5.80

05/04 102.3 -13.82 15/12 - 55.21 14/04 23.30 5.77

06/04 - -13.90 16/12 - 55.28 15/04 22.85 5.74

07/04 - -13.98 17/12 53.86 55.34 16/04 23.67 5.71

Tabela 5: Estimações a partir do modelo AR para triângulos. Elaboração própria a partir da aplicação dos dados obtidos na BOVESPA (2008) no software Eviews 5.0. Pt (preço real da ação)

Pt* (previsão realizada pelo modelo)

Com base nas estimações do Modelo Autoregressivo a ação da VALE3 apresentam uma tendência de alta sensível, enquanto que AMBV4 e CESP6 apresentam uma queda. Em relação aos valores tem-se que a AMBV4 e CESP6 tiveram uma forte subvalorização nas suas ações enquanto que para a VALE3 o modelo apresentou estimações bem próximas dos preços reais observados na Bovespa.

5. Modelo de Médias Móveis

AMBV4: Pt 0,0460,28ut30,20ut4 0,14

2

R