Stricto Sensu em Economia de Empresas

Pró-Reitoria de Pós-Graduação e Pesquisa

Programa de Pós-Graduação Stricto Sensu em Economia de

Empresas

A Política de Dividendos e o Retorno das Ações no Brasil:

Abordagem com Dados em Painel

Autor: Marcello Furlanetto Gomes

Orientador: Professor Dr. Carlos Enrique Carrasco Gutierrez

MARCELLO FURLANETTO GOMES

A Política de Dividendos e o Retorno das Ações no Brasil: Abordagem com Dados em Painel

Dissertação apresentada ao Programa de

Pós-Graduação Stricto Sensu em

Economia de Empresas da Universidade Católica de Brasília, como requisito parcial para obtenção do Título de Mestre em Economia.

Orientador: Prof. Dr. Carlos Enrique Carrasco Gutierrez

Universidade Católica de Brasília

dゥセ セ・ イエ。ゥゥッ@ de autoria de .\/orce/lo Furlane/lo 0omes. int itu lada .. A Política de Dividendo\ e O Retorno dm . lç-iie.1 110 Brwi/: . lhordagem cmn Dados em Painel- requ isito parcial para obtenção

do grau de ャ|Q」セエイ」@ em Economia de Empresas. defendida c aprovada em 28 de feve reiro de 2012. pela banca e:\aminadora constituída por:

Brasília

AGRADECIMENTOS

Quero agradecer a todos que colaboraram para a conclusão deste curso de Mestrado em Economia, especialmente:

À minha mãe Layr e minha esposa Amanda, pelo apoio e compreensão nos

anos de dedicação na minha vida acadêmica;

À minha colega de trabalho Nilza, pelo patrocínio do curso junto à direção da

minha empresa;

Aos meus colegas do mestrado, pelo companheirismo demonstrado nos

momentos difíceis, por não me deixarem abater pelas intempéries e por me ensinarem o sentido da palavra solidariedade;

Aos servidores da Economática, em especial, à Elisângela, que com toda a paciência deu o suporte necessário para obtenção dos dados utilizados neste trabalho;

Aos meus professores da Universidade Católica e, principalmente, ao prof. Dr.

RESUMO

Referência: FURLANETTO GOMES, Marcello. A Política de Dividendos e o Retorno

das Ações no Brasil: Abordagem com Dados em Painel. 42 folhas. Dissertação de

Mestrado em Economia de Empresas – Universidade Católica de Brasília, Brasília,

2012.

Existem inúmeros estudos tentando verificar se os dividendos carregam informações sobre o futuro da empresa. O objetivo deste trabalho é verificar se a política de dividendos afeta o preço das ações, em empresas brasileiras que possuem ações negociadas na bolsa brasileira, no período de 2000 a 2009. O modelo base é construído a partir de duas variáveis explicativas dos retornos das ações: lucro líquido e dividendos. Foram consideradas como variáveis de controle o tamanho da empresa e o endividamento em relação ao preço das ações. Modelos de regressão com Dados em Painel de efeitos fixos e de efeitos aleatórios são usados para estimar a relação entre os dividendos e os preços das ações. Os resultados baseados nos modelos de efeitos fixos são estatisticamente melhores que os de efeitos aleatórios. Os resultados indicam que o lucro líquido e os dividendos são significantes e afetam positivamente o valor de mercado da firma. Não existe evidência que a estrutura de capital afeta o valor da firma.

Palavras-chave: Política de Dividendos, Retorno das ações e Dados em Painel.

ABSTRACT

There are numerous studies attempting to ascertain whether dividends carry information about the company's future. The objective of this study is whether dividend policy affects the price of the shares in Brazilian companies that have equities traded in the Brazilian market in the period 2000 to 2009. The base model is constructed from two explanatory variables of stock returns: net income and dividends. Were considered as control variables firm size and debt in relation to stock price. Models with Panel Data Regression of fixed effects and random effects are used to estimate the relationship between dividends and stock prices. The results based on fixed effect models are statistically better than random effects. The results indicate that net income and dividends are significant and positively affect the market value of the firm. There is no evidence that capital structure affects firm value.

LISTA DE QUADRO E TABELAS

Quadro 1 - Resultados dos modelos com efeitos fixos comparados com efeitos

aleatórios ... 42

Tabela 1 - Composição da amostra ... 25

Tabela 2 - Estatísticas Descritivas ... 26

Tabela 3 – Correlograma ... 26

Tabela 4 - Teste de Hausman ... 28

Tabela 5 - Testes de Heterocedasticidade ... 29

Tabela 6 - Testes de Heterocedasticidade para os modelos com efeitos fixos ... 29

Tabela 7 – Resultados do Modelo A ... 30

Tabela 8 – Resultados do Modelo B ... 31

Tabela 9 – Resultados do Modelo C ... 32

Tabela 10 - Resultados do Modelo D ... 32

Tabela 11 - Resultados do Modelo E ... 33

Tabela 12 - Resultados do Modelo F ... 34

Tabela 13 - Resultados do Modelo G ... 35

SUMÁRIO

1 INTRODUÇÃO ... 10

2 REVISÃO LITERÁRIA ... 12

3 METODOLOGIA ... 15

3.1 DEFINIÇÃO DAS VARIÁVEIS ... 17

3.2 DESCRIÇÃO DAS VARIÁVEIS ... 17

3.2.1 Retorno das Ações ... 19

3.2.2 Lucro por Ação / Preço de Fechamento do período anterior ... 19

3.2.3 Dividendos / Lucros Acumulados mais Reserva de Lucros ... 20

3.2.4 Dívidas de Longo Prazo /Patrimônio Líquido ... 20

3.2.5 Ativos Totais ... 20

3.3 MODELO PROPOSTO... 21

3.4 REGRESSÃO COM DADOS EM PAINEL ... 22

4. RESULTADOS ... 24

4.1 DADOS ... 24

4.1.1 Composição da amostra ... 25

4.2 DEFINIÇÃO DOS MODELOS: ... 25

4.2.1 Estatísticas Descritivas ... 26

4.2.2 Correlograma ... 26

4.3 TESTES ESTATÍSTICOS ... 28

4.3.1 Teste de Hausman ...28

4.3.2 Testes de Heterocedasticidade ... 29

4.3.3 Testes de Heterocedasticidade para os modelos com efeitos fixos ... 29

4.4 RESULTADO DAS REGRESSÕES ... 29

4.4.1.1 – Resultados do modelo A ... 30

4.4.2 Modelo B ... 31

4.4.2.1 Resultados do modelo B ... 31

4.4.3 Modelo C ... 31

4.4.3.1 Resultados do Modelo C ... 32

4.4.4 Modelo D ... 32

4.4.4.1 Resultados do modelo D ... 32

4.4.5 Modelo E ... 33

4.4.5.1 Resultados do modelo E ... 33

4.4.6 Modelo F ... 34

4.4.6.1 Resultados do modelo F ... 34

4.4.7 Modelo G ... 35

4.4.7.1 - Resultados do Modelo G ... 35

4.4.8 Modelo H ... 35

4.4.8.1 Resultados do modelo H ... 35

5 CONCLUSÕES ... 37

6. PESQUISAS FUTURAS ... 38

7. REFERÊNCIAS ... 39

1 INTRODUÇÃO

Esse estudo verifica os efeitos da política de dividendos nos preços das empresas brasileiras que possuem ações negociadas na bolsa de valores (BM&FBovespa)1 e busca contribuir para a literatura acadêmica ao analisar a

distribuição de dividendos e a geração de lucro no preço das firmas. O modelo desenvolvido, a partir de uma amostra de empresas de capital aberto, avalia a expectativa dos investidores sobre a estrutura de capital da firma considerando três formas de endividamento: exigível de longo prazo, dívidas de curto prazo e passivo total. Finalmente, é estudado se o tamanho da empresa influencia a geração de lucro, o pagamento de dividendos e, consequentemente, os retornos das ações.

Existem inúmeros estudos empíricos tentando verificar se os dividendos carregam informações sobre o futuro da empresa, entre os quais destacam-se: A teoria da firma produzida por Modigliani e Miller (1961) que considerou irrelevante a estrutura de capital, inclusive a política de dividendos. Black e Scholes (1974) não conseguiram evidenciar se os dividendos (dividend yield)2 afetam o retorno das ações. Com conclusões diferentes, podem ser citados: os trabalhos de Campbell e Shiller (1998) e Fama e French (1988) que os dividendos são importantes na previsão dos retornos das ações. Em seus estudos, Dhaliwal, Li e Trezevant (2003) demonstraram que a distribuição de dividendos tem impacto positivo no retorno das ações.

As empresas formulam estratégias e ações para aumentar receitas e reduzir seus custos, com o objetivo de maximizar lucro. Para isso devem definir e executar investimentos que podem ser financiados com seus próprios recursos (lucros retidos), por nova emissão de ações (equities) ou por emissão de dívidas (bonds). As decisões de investimentos podem afetar os fluxos de caixa futuros que determinam o valor de uma empresa, segundo Damadoran (1999). Cuthbertson e Nitzsche (2004)

1A BM&FBOVESPA é uma companhia de capital brasileiro formada, em 2008, a partir da integração

das operações da Bolsa de Valores de São Paulo e da Bolsa de Mercadorias & Futuros. Como principal instituição brasileira de intermediação para operações do mercado de capitais, a companhia desenvolve, implanta e provê sistemas para a negociação de ações, derivativos de ações, títulos de renda fixa, títulos públicos federais, derivativos financeiros, moedas à vista e commodities agropecuárias.

2Dividend Yield, abreviadamente DY, é uma expressão inglesa que traduzida literalmente significa

escreveram que o valor fundamental de uma ação é o valor presente dos fluxos de dividendos futuros, descontados por uma taxa.

Conhecer o comportamento dessas variáveis pode ser útil aos administradores na adoção de políticas diferenciadas e mais adequadas na distribuição de dividendos e na retenção de lucro que possam agregar valor à firma ou aos investidores para tomadas de decisões de investimento ou desinvestimento em ações.

Mais um fato a ser destacado é o comportamento do mercado de capitais em países emergentes verificado em revisão literária de vários trabalhos sobre o tema. No Brasil, houve aumento do fluxo de capital internacional na Bolsa, a participação de investidores estrangeiros corresponde aproximadamente a 33% do volume total negociado. E, a BM&FBovespa está entre as três maiores bolsas do mundo de capital aberto em valor de mercado, conforme estatísticas divulgadas pela Bolsa de valores e disponibilizadas no sítio da BM&FBovespa.

Os resultados empíricos obtidos, neste trabalho, fornecem às finanças corporativas algumas contribuições: os retornos das ações são influenciados pelo lucro gerado, dividendos pagos e tamanho das firmas; já a estrutura de capital, nesta pesquisa, representada pelo endividamento de longo prazo, passivo circulante e, inclusive, pelo passivo total, não afeta os retornos.

2 REVISÃO LITERÁRIA

Muitos trabalhos internacionais, em países emergentes, têm se dedicado ao estudo da política de dividendos e seus efeitos na valorização da firma.

Pani (2008), por meio de dados em painel, estudou a política de dividendos e o preço das ações e concluiu que a taxa de retenção de dividendos de alguns setores industriais indianos é positivamente relacionada com os retornos das ações e quando a firma aumenta seu endividamento, seu valor é afetado negativamente.

Khan et al. (2011) estudaram a política de dividendos de uma amostra de 55 empresas listadas no KSE-100, índice de ações do Paquistão, no período de 2001 a

2010, e os resultados indicaram que dividend yield, lucro por ação, retorno sobre o

patrimônio líquido e lucro depois de impostos estão positivamente relacionados com os preços das ações, enquanto que a taxa de retenção do lucro líquido tem relação negativa com os preços das ações e significativamente explicam as variações nos preços de mercado das ações.

Rahim et al. (2010) examinaram o impacto do investimento e da governança corporativa sobre a valorização da firma. A amostra contou com 361 empresas não financeiras da Malásia, durante 2002 a 2007, com dados em painel equilibrado. Os resultados preliminares indicaram que os acionistas preferem um período de estratégias de negócio e investimentos seguros, que é compensado pela distribuição de dividendos e manutenção dos níveis de endividamento e considera que os investidores são avessos ao risco.

Nessa mesma lógica, Asquith e Mullins (1983) investigaram o impacto de dividendos sobre a riqueza dos acionistas, através da análise de 168 empresas que pagam o primeiro dividendo em sua história empresarial ou iniciam os dividendos após 10 anos. Os resultados empíricos apresentaram maiores retornos positivos em excesso que qualquer estudo anterior sobre os dividendos. O excesso de retorno é positivamente relacionado com o montante do pagamento inicial. Também, identificaram que subsequentes aumentos dos dividendos podem produzir um maior impacto positivo sobre a riqueza dos acionistas. Finalmente, os resultados para ambos, dividendos iniciais e posteriores, são consistentes com a visão de que os dividendos transmitem uma valiosa informação aos investidores.

estacionária, mostrou forte evidência de poder preditivo, porém, quando as séries temporárias são co-integradas de primeira ordem, os dividendos perdem seu poder preditivo.

Outro artigo relevante é o de Nishat e Irfan (2004), ao analisar o impacto da política de dividendos sobre a volatilidade dos preços das ações no Paquistão. Uma amostra de 160 empresas listadas na Bolsa de Valores de Karachi foi examinada no período de 1981 a 2000. A estimativa empírica é baseada em uma análise de regressão transversal da relação entre a volatilidade do preço das ações e a política de dividendos, utiliza como variáveis de controle para o tamanho da empresa, dívidas de longo prazo e taxa anual de crescimento dos ativos. Ambas as medidas de política de dividendos (dividend yield e payout ratio3) têm impacto significativo sobre a volatilidade do preço das ações.

No Brasil, diversos estudos têm contribuído significativamente para a abordagem da política de dividendos. Considera-se que o mérito dessa produção científica reside na reflexão mais contextualizada dessas políticas, procurando explicitar, em um plano mais geral, o quadro das companhias brasileiras.

Correia e Amaral (2002) estudaram se existe algum efeito da política de distribuição de resultados de companhias brasileiras sobre o valor de mercado das suas ações, ou seja, verificaram se o retorno das ações pode ser explicado não apenas pelo risco sistemático, como pressupõe o modelo CAPM, mas também pela variável rendimento em dividendos. Os resultados mostraram que tanto o risco sistemático quanto o rendimento em dividendos são fatores que explicam a rentabilidade de mercado das ações. Consequentemente, a política de dividendos adotada pelas empresas brasileiras analisadas nesse estudo, cujas ações foram negociadas na BOVESPA, no período de 1994 a 2000, causa impacto sobre os seus valores de mercado. Chegou-se, assim, à conclusão geral de que a política de dividendos é relevante.

Loss e Neto (2003) efetuaram estudo empírico para verificar a relevância da

política de financiamento, em especial, a política de dividendos, sobre três enfoques:

a Hipótese da Sinalização, a Hipótese do Agenciamento e a Hipótese da Preferência Tributária e o Efeito Clientela. Nas duas primeiras abordagens, pode-se traçar alguma tendência. Os administradores acreditam que os dividendos carregam sinais sobre o futuro da organização e os dividendos tendem a ser utilizados como redutores de problemas relacionados a conflitos de agência. No entanto, nas três abordagens, ainda não há evidências empíricas conclusivas, especialmente, porque características próprias dos diferentes mercados podem conduzir a administração a estabelecer políticas diferenciadas.

3 METODOLOGIA

Segundo Fama (1970,1991), um mercado eficiente é aquele em que as informações disponíveis são refletidas plenamente nos preços correntes e futuros. Isso corresponderia a uma versão da Hipótese de Eficiência Informacional de Mercado (HEM). Seguindo a Taxonomia definida por Fama, assume-se o mercado na condição de eficiência semi-forte, ou seja, o conjunto de informação inclui também toda a informação publicamente disponível aos participantes do mercado.

Para atingir o objetivo do trabalho, partiu-se de algumas hipóteses apresentadas por Pani (2008) em seu artigo que estuda as corporações indianas. As empresas estudadas são sociedades anônimas que detêm suas ações negociadas em bolsa de valores.

Segundo Pani, o gestor (gerente) pode buscar maximizar o valor de mercado da empresa combinando o lucro gerado, parte em dividendos (distribuição), parte em lucros não distribuídos (retenção):

Dividendos , Retenções

f

U [3]

Supondo qualquer que seja o conjunto de oportunidades do gestor, este dependerá exclusivamente da relação entre o lucro a ser retido e o lucro a ser distribuído para maximizar o valor da firma. Isso significa que as preferências do gestor estão restritas a produzir escolhas ótimas que dependam de quanto lucro será retido e de quanto será distribuído. Considerando, também, que os gestores não são nem extremamente passivos, nem extremamente ativos e, os acionistas não são extremamente dependentes das taxas de dividendos para afetar sua riqueza ou pobreza, então pode-se reescrever a função [3]:

[4]

O valor de mercado ou o preço das ações é representado basicamente pelos fundamentos das empresas. As demonstrações contábeis fornecem informação relevante sobre o valor da firma. Os fundamentos são representados pelas variáveis contábeis ou por indicador oriundo dessas contas contábeis. O lucro líquido é derivado

Lucro Líquido , Taxa de Dividend os

fFirma da mercado de

do investimento atual da empresa e quanto maior o lucro líquido espera-se que maior seja o preço das ações.

Porém, maiores dividendos podem levar a empresa a financiar seus projetos de investimento com emissão de ações ou emissão de dívidas, dependendo de qual tiver o menor custo. Então, as firmas devem maximizar a taxa de dividendo em relação aos lucros retidos para buscar o crescimento da empresa. A função pode ser representada por: LR D LL f

Pt ,

[5]

Onde: (Pt)é uma proxy4 para o valor absoluto de mercado da firma, (LL) é o

Lucro Líquido da empresa, (D) representa a parte do lucro líquido que foi distribuída aos acionistas cujo cálculo corresponde ao somatório dos dividendos e Juros sobre Capital Próprio e (LR) são os lucros retidos representados pela soma dos Lucros Acumulados e Reservas de Lucros.

Será estudado se o valor de mercado da empresa também depende da taxa de Dividendos, em relação aos lucros retidos, porque o lucro é basicamente separado em dividendos ou lucros acumulados. Então, maiores dividendos poderão levar a um maior valor do preço da ação, principalmente, se os investidores não estiverem dispostos a esperar o maior crescimento da empresa em função de suas expectativas e das incertezas envolvidas no futuro.

O interesse é estudar a mudança do preço corrente em relação ao preço anterior, então a equação [5] pode ser alterada para:

t t t t t t LR D P LL f P P , 1

1 [6]

Considerando uma visão simplificada da função que representa o valor da firma, esta dependerá do lucro líquido gerado e da parte distribuída (não retida) como

inputs, uma função Cobb-Douglas poderia representar a função "ƒ":

i u t t t t t t e LR D P LL A P

P 1 2

1 1

[7]

Onde: (A) é um fator de produtividade da firma, (β1,β2) são as elasticidades do

lucro líquido em relação ao preço anterior e dos dividendos em relação aos lucros retidos.

3.1 DEFINIÇÃO DAS VARIÁVEIS

As variáveis explicadas são oriundas de demonstrações financeiras e considera-se que os investidores baseiam suas decisões de compra e venda em suas

expectativas racionais5 sobre a performance da empresa e a conjuntura econômica.

Os critérios de seleção das empresas, no período analisado, foram:

1º) Histórico consistente de lucro e de pagamento dos dividendos. Deve haver ocorrência de lucro no ano e distribuição de dividendo anual;

2º) Não houve interrupção no histórico de negociação de ações. O preço anual da ação deve ter variado ao menos uma vez a cada ano analisado.

3.2 DESCRIÇÃO DAS VARIÁVEIS

As variáveis usadas são obtidas de demonstração contábil das empresas como o Balanço Patrimonial (BP), a Demonstração do Resultado do Exercício (DRE), a Demonstração das Origens e Aplicações de Recursos (DOAR) e a Demonstração do Fluxo de Caixa (DFC).

As contas utilizadas são:

Lucro Líquido: é o lucro formado pelo lucro operacional e não operacional e das participações de empresas, deduzidos dos impostos e das taxas.

Dividendos: é a distribuição da parcela do lucro no final do exercício social das sociedades anônimas. No Brasil, parte desses lucros pode também ser distribuída como Juros sobre Capital Próprio (JSCP)6.

Nesse trabalho, os dividendos consideram o somatório distribuído pela companhia seja como dividendos, seja como juros sobre o capital próprio.

Patrimônio Líquido: compreende os recursos próprios da entidade e o seu valor é a diferença entre o valor do ativo e o valor do passivo. É escriturado normalmente nas rubricas: capital social, reservas de capital lucros ou prejuízos acumulados e resultados de exercícios futuros. Caso o passivo seja maior do que o ativo denomina-se passivo a descoberto.

Reservas de Lucro: contas constituídas a partir dos lucros gerados pela companhia.

Lucros Acumulados: lucros gerados pela empresa que ainda não receberam destinação específica.

Exigível a Longo Prazo: As dívidas de longo prazo são representadas pela exigibilidade (capital de terceiros) com prazo de vencimento superior a um ano, formada por debêntures, hipotecas, tributos, empréstimos e financiamentos.

Passivo Circulante: As obrigações financeiras ou não com prazo de vencimento inferior a um ano.

Passivo Total: é o somatório do passivo circulante e das obrigações de longo prazo. Representa todo o capital de terceiros utilizado pela empresa.

Preço de Fechamento: é a última cotação da ação de uma empresa, no encerramento de negócios de um dia de negociações.

Lucro por Ação: O indicador ilustra o benefício auferido por ação emitida pela empresa, ou seja, o resultado líquido obtido em determinado período. A quantidade de ações emitida pode ser determinada pelo numero de ações que compõem o capital social da companhia ao final do exercício social. O (LPA) representa a parcela do lucro líquido pertencente a cada ação, sendo que sua distribuição aos acionistas é definida pela política de dividendos adotada pela companhia.

3.2.1 Retorno das Ações

O comportamento do valor das firmas é representado pelo retorno das ações, que é calculado pelo preço de fechamento das companhias, ou seja, o último preço de transação fornecido pela bolsa.

1 t t P P ln t Ret

3.2.2 Lucro por Ação / Preço de Fechamento do período anterior

Espera-se que os lucros elevados aumentem os preços das ações. Essa relação representa a taxa que o lucro gerado por ação remunera ou rentabiliza o valor pago por ela. A expectativa é que haja uma relação positiva com os retornos, conforme encontrado por Khan et al. (2011).

A fórmula é:

3.2.3 Dividendos / Lucros Acumulados mais Reserva de Lucros

Esse indicador representa a taxa de dividendo ou quanto que é distribuído em relação ao lucro gerado e acumulado pela companhia. Espera-se que a taxa tenha relação positiva com o retorno da ação, conforme Pani (2008).

A fórmula é:

t t

LARL D Lucros

de Reserva

Acumulados

Lucros

Dividendos

3.2.4 Dívidas de Longo Prazo / Patrimônio Líquido

A fórmula é:

PLt DLPt Líquido

Patrimônio

Prazo Longo

de

Dívidas

Essa variável representa o grau de alavancagem da empresa, no longo prazo. A expectativa é que a relação seja negativa com os retornos, também, foi o resultado obtido por Pani (2008).

3.2.5 Ativos Totais

3.3 MODELO PROPOSTO

O retorno das ações é adotado como proxy do valor de mercado da firma e as

variáveis explicativas são: a razão do lucro por ação sobre o preço de fechamento do período anterior, a razão dos dividendos pela soma dos lucros acumulados e reserva de lucros. As variáveis de controles são o ativo total que representa o tamanho da firma e a razão do exigível de longo prazo em relação ao patrimônio líquido que representa a alavancagem da firma.

Considerando a propriedade de monotocidade da função de Cobb-Douglas da Equação [7], esta pode ser reescrita (transformada) em:

it it it it it it it u LARL D P LPA A P P

ln ln ln

ln 2 1 1 1 [8]

O modelo de regressão linear, dentre outros fatores, tem uma facilidade de aplicação e por isso é bastante utilizada para estimação com mínimos quadrados.

Brito (2008) cita o modelo KMV7 no qual os preços das ações negociadas

refletem a expectativa de mercado sobre a empresa e que a estrutura de capital proposta por Merton (1974) demonstra haver uma relação entre a probabilidade de default da empresa e o seu endividamento.

Bevan et al. (2002) considera que as empresas maiores tendem a ser mais diversificadas e, não menos frequentemente, devem ser mais endividadas, devido à menor probabilidade de falência. Além disso, as grandes empresas podem ter um rating de crédito8 melhor e assim ter acesso a instituições não bancárias de financiamento da dívida que, normalmente, não está disponível para empresas de menor porte.

A dívida de longo prazo em relação ao patrimônio líquido e o total de ativos podem representar a estrutura de capital e o tamanho de uma firma, respectivamente. Essas duas variáveis foram incluídas como variáveis de controle para testar as

7Modelo desenvolvido por Kealhofer, McQuown e Vasicek (KMV) que considera o mercado a fonte mais eficiente de informações sobre a situação financeira da empresa.

possíveis influências no retorno das ações em função do porte e da alavancagem da empresa.

A equação [8] é aumentada para:

uitit PL it DLP ln 4 β it AT ln 3 β it LARL it D ln 2 β 1 it P it LPA ln 1 β lnA 1 it P it P

ln

[9]3.4 REGRESSÃO COM DADOS EM PAINEL

Para Greene (2008), o modelo de regressão com dados em painel também é uma combinação de séries temporais e de dados em corte transversal, em termos práticos, pesquisadores foram capazes de usar séries temporais de dados transversais para análise de questões que não puderam ser estudados em qualquer corte transversal ou de séries temporais sozinhos. A principal vantagem com dados em painel é poder modelar formalmente a heterogeneidade entre os grupos, que é típica em dados microeconômicos.

Baltagi (2005) apresenta a regressão regular, da seguinte forma:

it '

' it

it X u

y it it [10]

N , ... 2, 1,

i ; t 1,2,..., T

Xit'

X1it, X2it,..., XitT

; it'

1it, it2,..., itK

Onde:

"i" corresponde a diferentes indivíduos e "t" é o tempo; αit é o intercepto; β é o

vetor de estimadores e Xit é a matriz de variáveis explicativas.

O modelo componente do termo aleatório (erro idiossincrático) é:

it

i

it

u [11]

Onde: µi corresponde ao efeito individual específico, não observável e νit são

Cameron e Trivedi (2005) complementam que o modelo com Dados em Painel pode ser com efeitos fixos ou efeitos aleatórios.

Com efeitos fixos, o αi permite que cada unidade de corte transversal tenha um termo de intercepto diferente (efeito específico), embora todas as pistas são que

sejam iguais e uma variação da equação [9] diz que αi é potencialmente

correlacionada com os regressores Xit:

it

u

β

'it

X

i

α

it

y

[12]Com efeitos aleatórios, outra variação do modelo com Dados em Painel, assume que o efeito individual não observável αi são variáveis aleatórias, distribuídas

independentemente dos regressores:

it

β

'it

X

i

α

it

y

[13]4. RESULTADOS

4.1 DADOS

A fonte de pesquisa dos dados escolhida foi a Economática, os dados anuais foram pesquisados a partir de 2000 até 2009. Partiu-se das informações de todas as empresas transacionadas na Bolsa, a quantidade inicial pesquisada supera o número de 600 (seiscentas) empresas, representada pela BM&FBovespa uma companhia de capital brasileiro formada, em 2008, a partir da integração das operações da Bolsa de Valores de São Paulo e da Bolsa de Mercadorias & Futuros. É essa, a principal instituição brasileira de intermediação para operações do mercado de capitais e a única bolsa de valores, mercadorias e futuros em operação no Brasil.

Algumas informações faltantes da base de dados da Economática foram completadas, por meio de consulta pública ao sítio www.bmfbovespa.com.br.

Não foram utilizadas as informações de 2010 porque, a partir daquele ano, houve alteração nos demonstrativos contábeis das instituições financeiras, não mais ocorrendo registro de exigível de longo prazo ou passivo não circulante, em razão de determinação da Comissão de Valores Mobiliários (CVM), autarquia vinculada ao Ministério da Fazenda que tem atribuição de disciplinar, normatizar e fiscalizar o mercado de capitais, segundo informação prestada pela Economática.

Obedecendo aos critérios definidos na seção 3.1, de uma base de sessenta e nove empresas que obtiveram lucro no período selecionado, restaram cinquenta e uma empresas, compondo sete setores:

1. Administração de empresas e empreendimentos (3 empresas); 2. Comércio varejista (3 empresas);

3. Empresa de eletricidade, gás e água (6 empresas); 4. Indústria manufatureira (27 empresas);

5. Informação (2 empresas); 6. Mineração (2 empresas);

4.1.1 Composição da amostra

Tabela 1 - Composição da amostra

EMPRESAS

Alfa Consorcio Coelce Grazziotin Petrobras

Alfa Financeira Comgas Guararapes Sanepar

Alfa Holding Confab Cia Iguacu Cafe Saraiva Livrarias Alfa Invest Dimed Indústrias Romi Cia Seguros Bahia

Alpargatas Eletrobras Itausa Souza Cruz

Ambev Embraer Itautec Tekno SA

Bicicletas Monark Eternit ItauUnibanco Telefônica Brasil

Bradesco Ferbasa Marcopolo CTEEP Cia Energia

Banco do Brasil Fibam Bco Mercantil Brasil Ultrapar Brasmotor Forjas Taurus Mercantil Financeira Vale

BRF Foods Fras-Le SA Metal Leve Weg

Cacique Gerdau Metisa Whirlpool

Coelba Gerdau Metalúrgica Pão de Açúcar

4.2 DEFINIÇÃO DOS MODELOS:

Os modelos são construídos a partir das variáveis:

RET = retorno das ações

LPA = lucro por ação dividido pelo preço de fechamento no período anterior;

DIL = dividendos em relação aos lucros retidos;

ATO = ativos totais;

ELP = exigível de longo prazo dividido por patrimônio líquido

PCE = passivo circulante dividido por exigível de longo prazo

PTP = passivo total (passivo circulante mais exigível de longo prazo) dividido pelo patrimônio líquido

As taxas representadas por (RET), (LPA), (DIL), (ATO), (ELP), (PCE) e (PTP), cada uma, correspondem ao Logaritmo Neperiano (LN) de suas variáveis.

Com as variáveis (ELP), (PCE) e (PTP) buscou-se uma proxy de indicadores

de alavancagem:

(ELP) compara o endividamento de longo prazo, no qual normalmente

estão contemplados financiamentos para investimentos da empresa,

(PCE) compara o endividamento de curto prazo que, tradicionalmente,

tem o endividamento denominado oneroso que é composto de

empréstimos bancários, com os financiamentos para investimentos;

(PTP) compara-se toda a dívida da empresa (participação do capital de

terceiros) com o patrimônio líquido (capital próprio).

4.2.1 Estatísticas Descritivas

Tabela 2 - Estatísticas Descritivas

Variable Obs Mean Dev. Std. Var. Min Max

RET 459 0.257208 0.424007 0.179782 -1.34047 1.434555 LPA 459 -1.62862 0.956797 0.915461 -5.15821 0.937378 DIL 459 -1.46036 1.253234 1.570595 -4.5153 3.040999 ATO 459 14.8072 2.26188 5.116101 10.54873 20.37873 ELP 459 -1.02162 1.79895 3.236221 -13.5804 2.662685 PCE 459 0.781805 1.215745 1.478036 -1.72566 7.711997 PTP 459 0.265881 1.271453 1.616593 -5.86792 3.571958

4.2.2 Correlograma

Tabela 3 - Correlograma

Correlograma RET LPA DIL ATO ELP PCE PTP

RET 1

LPA 0.4365 1

DIL 0.1116 0.1177 1

ATO -0.067 -0.2333 0.0762 1

ELP -0.0654 -0.0883 -0.0508 0.5468 1 PCE 0.0578 0.0792 -0.0297 -0.404 -0.6985 1

Gujarati (2006) destaca que altas correlações entre pares de regressores como, por exemplo, (ELP) e (PTP) sugere que pode existir colinearidade ou multicolinearidade9

Esse conjunto de variáveis pode compor, os seguintes modelos:

Modelo A:

it it it

it C LPA DIL

RET 1 2 [14]

Modelo B:

it it it

it

it C LPA DIL ATO

RET 1 2 3 [15]

Modelo C:

it it it

it it

it C LPA DIL ATO ELP

RET 1 2 3 4 [16]

Houve a confecção de outros modelos contendo variáveis alternativas para estudar melhor o efeito do endividamento nos retornos das companhias:

Modelo D:

it it it it it it

it C LPA DIL ATO ELP PCE

RET 1 2 3 4 5

[17]

Modelo E: it it it it it it it

it C LPA DIL ATO ELP PCE PTP

RET 1 2 3 4 5 6

[18]

Onde:C = constante e

ᵋ

= termo aleatório.

4.3 TESTES ESTATÍSTICOS

Propõe-se o uso de dados em painel com modelos de efeitos fixos e efeitos

aleatórios. Promoveu-se o Teste de Hausman que tem como Hipótese Nula (Ho) que

o efeito específico (intercepto) é não correlacionado com os regressores. Se rejeitar

Ho, o modelo mais indicado é o de efeitos fixos. Hausman compara os estimadores de

efeitos fixos com efeitos aleatórios e testa se existe significância estatística da diferença dos estimadores.

4.3.1 Teste de Hausman

Tabela 4 - Teste de Hausman

MODELO A (2) B (3) C (4) D (5) E (6) Chi2 11,96 17,12 16,54 16,56 16,51 Prob>chi2 0,0025 0,0007 0,0024 0,0054 0,0113

Para todos os modelos, o Teste de Hausman indicou que o efeito fixo é o mais adequado para obter estimadores mais consistentes.

Testes estatísticos foram aplicados para verificar a presença de heterocedasticidade. Gujarati (2006) cita que uma premissa de modelo de regressão linear é que a variância de cada termo do erro "ui", é um número constante igual a σ2:

2 2i u E

n i 1,2,...,

Quando a variância condicional da variável explicada aumenta com o aumento da variável explicativa, neste caso, as variâncias são diferentes, ou seja, não são constantes, portanto há heterocedasticidade:

2 2i i

u

4.3.2 Testes de Heterocedasticidade

Tabela 5 - Testes de Heterocedasticidade

MODELO A

POOLED OLS EFEITOS ALEATÓRIOS EFEITOS FIXOS

Teste Breusch-Pagan/Cook Weisberg Teste Breusch-Pagan/LM Teste Wald Modificado

Ho: Variância Constante Ho: Diferença da Var não é significante Ho: Variância Constante

Prob > Chi2 0.0000 Prob > Chi2 0.0388 Prob > Chi2 0.0000

Rejeita Ho Rejeita Ho Rejeita Ho

Em função dos testes aplicados foi identificada a presença de heterocedasticidade nos modelos com regressão Mínimos Quadrados Ordinários ou

Ordinary Least Squares (OLS) e Efeitos Fixos.

4.3.3 Testes de Heterocedasticidade para os modelos com efeitos fixos

Tabela 6 - Testes de Heterocedasticidade para os modelos com efeitos fixos Teste Wald Modificado

MODELO A (2) B (3) C (4) D (5) E (6) Chi2 598,00 726,96 767,33 788,16 785,35 Prob>chi2 0.0000 0.0000 0.0000 0.0000 0.0000

O teste indicou heterocedasticidade em todos os modelos.

4.4 RESULTADO DAS REGRESSÕES

Testou-se as regressões com Efeitos Fixos com aplicação de estimadores GLS para corrigir os problemas de heterocedasticidade e aplicação de cluster que corrige, além de heterocedasticidade, o problema de correlação serial10.

O procedimento citado anteriormente é conhecido como análise de clusters, técnica comumente usada com dados em painel. A maneira de organização dos dados se dá por meio de uma matriz de similaridades, no caso os dados das empresas são agrupados por setores. A matriz de covariância do estimador por cluster é robusta por conter um vetor de resíduos por cada indivíduo "¡", o número de cluster será o número de setores e cada cluster terá o número de indivíduos "¡". Esse procedimento permite

10Correlação Serial pode ser definida quando há uma correlação entre as observações nos grupos do painel e os erros não são linearmente independentes [Cov(ui,uj) ≠ 0 , i ≠ j], logo um termo de erro relacionado a qualquer

a estimativa na presença de AR (1) autocorrelação em painéis e transversal de correlação e heterocedasticidade em painéis.

Tendo em vista o resultado do Teste Breusch-Pagan/LM (Tabela 5), as regressões com Dados em Painel são feitas com efeitos fixos (com ajustes dos erro padrão por GLS e por Cluster) e com efeitos aleatórios.

4.4.1 Modelo A

O modelo A, apresentado na seção 4.2, contém como variáveis explicativas dos retornos das ações, a razão do Lucro por Ação (LPAt) sobre o Preço de

Fechamento no período anterior (Pt-1) e a razão dos Dividendos (Dt) sobre os Lucros

Acumulados e

Reservas de Lucros (LARLt), conforme demonstrado nas seções 3.2.2 e 3.2.3,

respectivamente. Não há variáveis de controle.

4.4.1.1 – Resultados do modelo A

Tabela 7 - Resultados do Modelo A

MODELO A

Efeitos Aleatórios (robust) Efeitos Fixos (robust) Efeitos Fixos (cluster)

Coef SE P>|t| Prob>X2 R2 Coef SE P>|t| Prob>F R2 Coef SE P>|t| Prob>F R2 LPA 0.190 0.020 0.000 0.000 W 0.203 0.234 0.026 0.000 0.000 W 0.204 0.234 0.019 0.000 0.000 W 0.204

DIL 0.021 0.012 0.098 B 0.364 0.047 0.024 0.053 B 0.368 0.047 0.011 0.006 B 0.368

C 0.597 0.043 0.000 O 0.194 0.707 0.060 0.000 O 0.192 0.707 0.045 0.000 O 0.192

O modelo com efeitos fixos (cluster) apresenta o melhor resultado do Teste "t", ao nível de significância de 1%. As variáveis (LPA) e (DIL) demonstram que o lucro e os dividendos afetam positivamente os retornos das ações. O teste "F", que testa a significância geral, indica haver uma relação linear entre os retornos e as taxas de

4.4.2 Modelo B

O modelo B é apresentado com a inclusão da variável de controle Ativos Totais (ATO), além das variáveis (LPA) e (DIL), para verificar o efeito do tamanho da empresa no modelo.

4.4.2.1 Resultados do modelo B

Tabela 8 - Resultados do Modelo B

MODELO B

Efeitos Aleatórios (robust) Efeitos Fixos (robust) Efeitos Fixos (cluster)

Coef SE P>|t| Prob>X2 R2 Coef SE P>|t| Prob>F R2 Coef SE P>|t| Prob>F R2

LPA 0.194 0.020 0.000 0.000 W 0.204 0.268 0.037 0.000 0.000 W 0.215 0.268 0.030 0.000 0.000 W 0.215

DIL 0.020 0.013 0.118 B 0.368 0.048 0.024 0.047 B 0.039 0.048 0.012 0.006 B 0.039

ATO 0.006 0.004 0.180 O 0.192 0.123 0.049 0.015 O 0.083 0.123 0.036 0.014 O 0.083

C 0.516 0.085 0.000 -1.064 0.672 0.120 -1.064 0.480 0.068

Neste modelo, a variável de controle (ATO) mostra-se relevante e afeta positivamente os retornos das ações. O melhor nível de significância foi obtido com efeitos fixos, o R2 manteve-se em torno de 21,5% e a estatística "F" demonstra a

significância conjunta das variáveis (LPA), (DIL) e (ATO).

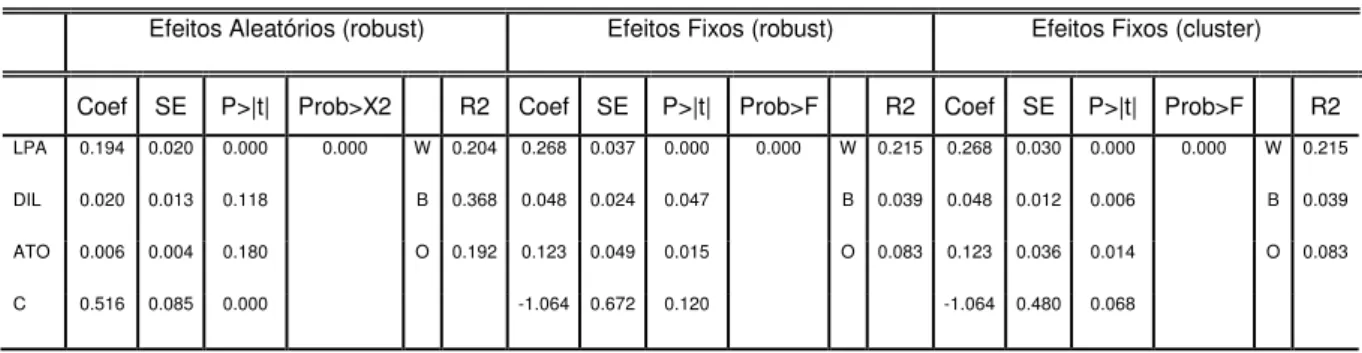

4.4.3 Modelo C

4.4.3.1 Resultados do Modelo C

Tabela 9 - Resultados do Modelo C

MODELO C

Efeitos Aleatórios (robust) Efeitos Fixos (robust) Efeitos Fixos (cluster)

Coef SE P>|t| Prob>X2 R2 Coef SE P>|t| Prob>F R2 Coef SE P>|t| Prob>F R2

LPA 0.195 0.020 0.000 0.000 W 0.204 LPA 0.268 0.037 0.000 0.000 W 0.215 LPA 0.268 0.030 0.000 0.000 W 0.215

DIL 0.018 0.012 0.153 B 0.373 DIL 0.047 0.024 0.054 B 0.041 DIL 0.047 0.011 0.005 B 0.041

ATO 0.012 0.007 0.091 O 0.198 ATO 0.127 0.050 0.015 O 0.846 ATO 0.127 0.041 0.021 O 0.846

ELP -0.014

0.009 0.123 ELP -0.009

0.019 0.642 ELP -0.009

0.013 0.518

C 0.409 0.133 0.002 C -1.120

0.699 0.115 C -1.120

0.563 0.094

As variáveis principais estudas (LPA) e (DIL) apresentam significância, o modelo com efeitos fixos (cluster) tem o melhor resultado do teste de "t", apresentando significância ao nível de 1%.

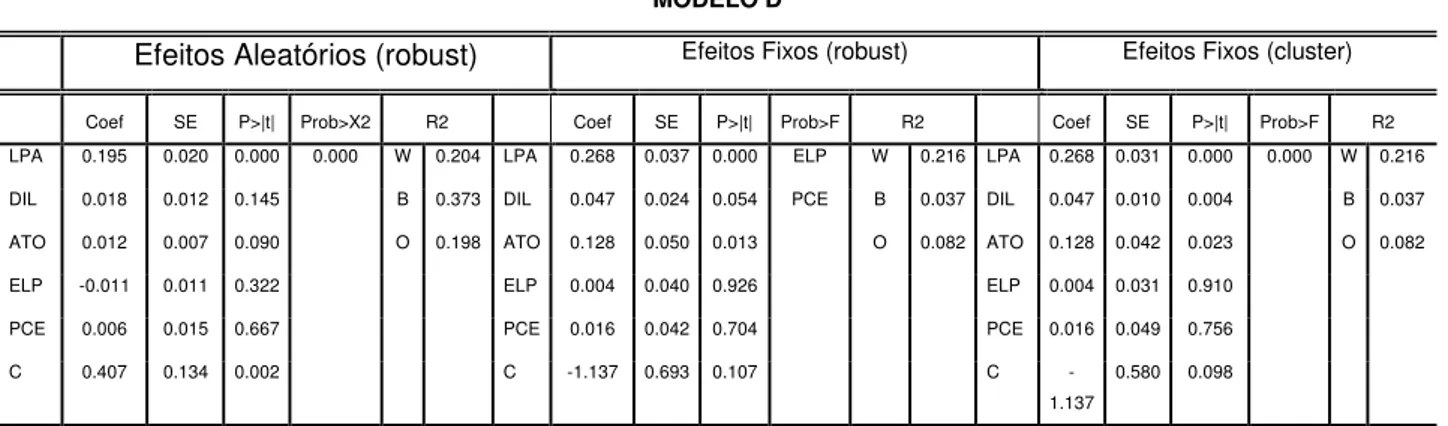

4.4.4 Modelo D

O Modelo D é a combinação de duas variáveis representativas do endividamento de uma empresa: dívidas de longo prazo divididas pelo patrimônio líquido (ELP) e passivo circulante dividido pelas dívidas de longo prazo (PCE).

4.4.4.1 Resultados do modelo D

Tabela 10 - Resultados do Modelo D

MODELO D

Efeitos Aleatórios (robust) Efeitos Fixos (robust) Efeitos Fixos (cluster)

Coef SE P>|t| Prob>X2 R2 Coef SE P>|t| Prob>F R2 Coef SE P>|t| Prob>F R2 LPA 0.195 0.020 0.000 0.000 W 0.204 LPA 0.268 0.037 0.000 ELP W 0.216 LPA 0.268 0.031 0.000 0.000 W 0.216 DIL 0.018 0.012 0.145 B 0.373 DIL 0.047 0.024 0.054 PCE B 0.037 DIL 0.047 0.010 0.004 B 0.037 ATO 0.012 0.007 0.090 O 0.198 ATO 0.128 0.050 0.013 O 0.082 ATO 0.128 0.042 0.023 O 0.082 ELP -0.011 0.011 0.322 ELP 0.004 0.040 0.926 ELP 0.004 0.031 0.910 PCE 0.006 0.015 0.667 PCE 0.016 0.042 0.704 PCE 0.016 0.049 0.756 C 0.407 0.134 0.002 C -1.137 0.693 0.107 C

-1.137

As duas variáveis representativas do endividamento não se apresentam significantes. A introdução dessas variáveis não afetou a significância das outras variáveis: (LPA), (DIL) e (ATO).

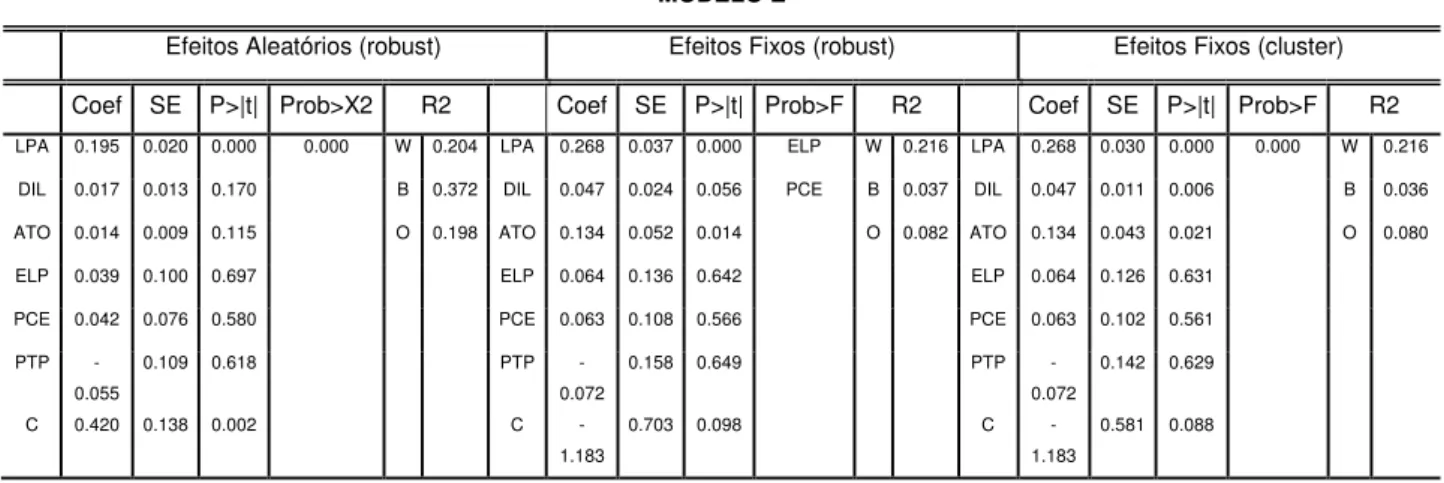

4.4.5 Modelo E

O Modelo E apresenta todas as variáveis previstas para efeitos fixos e efeitos aleatórios.

4.4.5.1 Resultados do modelo E

Tabela 11 - Resultados do Modelo E

MODELO E

Efeitos Aleatórios (robust) Efeitos Fixos (robust) Efeitos Fixos (cluster)

Coef SE P>|t| Prob>X2 R2 Coef SE P>|t| Prob>F R2 Coef SE P>|t| Prob>F R2

LPA 0.195 0.020 0.000 0.000 W 0.204 LPA 0.268 0.037 0.000 ELP W 0.216 LPA 0.268 0.030 0.000 0.000 W 0.216 DIL 0.017 0.013 0.170 B 0.372 DIL 0.047 0.024 0.056 PCE B 0.037 DIL 0.047 0.011 0.006 B 0.036 ATO 0.014 0.009 0.115 O 0.198 ATO 0.134 0.052 0.014 O 0.082 ATO 0.134 0.043 0.021 O 0.080 ELP 0.039 0.100 0.697 ELP 0.064 0.136 0.642 ELP 0.064 0.126 0.631

PCE 0.042 0.076 0.580 PCE 0.063 0.108 0.566 PCE 0.063 0.102 0.561 PTP

-0.055

0.109 0.618 PTP -0.072

0.158 0.649 PTP -0.072

0.142 0.629

C 0.420 0.138 0.002 C -1.183

0.703 0.098 C -1.183

0.581 0.088

Verifica-se que as variáveis (LPA), (DIL) e (ATO) permanecem significantes, porém as variáveis (ELP), (PCE) e (PTP) não são significativas.

A escolha do melhor modelo econométrico passa por contínuas etapas de testes e verificações, principalmente, na escolha e nas combinações das variáveis. Continua-se:

Modelo F:

it it it

it

it C LPA DIL ELP

RET 1 2 3 [19]

RETit C 1LPAit 2DILit 3ATOit 4ELPit it

[20]

Modelo H:

it it it

it it

it

it C LPA DIL ATO PTP PCE

RET 1 2 3 4 5

[21] No Modelo F, testa-se individualmente as variáveis (ELP), (PCE) e (PTP), sem a variável de controle (ATO).

No Modelo G, a variável (ELP) é substituída por (PCE) e por (PTP), para

verificar se os resultados do modelo sofrem alguma alteração relevante. Para os dois modelos, é usado o modelo com efeitos fixos com ajuste por cluster, por ter apresentado o menor erro padrão para os Modelos A e B, conforme Tabelas 12 e 13. No Modelo H, as três variáveis de controle (ATO), (PTP) e (PCE) são utilizadas. Para esse modelo, aplicam-se as regressões com efeitos fixos (GLS), (cluster) e com efeitos aleatórios.

4.4.6 Modelo F

Nesse modelo, as variáveis do endividamento foram trocadas, uma a uma, sem outra variável de controle representativa do tamanho da empresa (ATO). As variáveis não afetam os retornos das ações.

4.4.6.1 Resultados do modelo F

Tabela 12 - Resultados do Modelo F

MODELO F

Efeitos Fixos (cluster) Efeitos Fixos (cluster) Efeitos Fixos (cluster)

Coef SE P>|t| Prob>F R2 Coef SE P>|t| Prob>F R2 Coef SE P>|t| Prob>F R2

LPA 0.234 0.018 0.000 0.000 W 0.204 LPA 0.234 0.018 0.000 0.000 W 0.204 LPA 0.235 0.020 0.000 0.000 W 0.205 DIL 0.047 0.011 0.006 B 0.367 DIL 0.047 0.010 0.004 B 0.369 DIL 0.047 0.012 0.007 B 0.355 ELP 0.001 0.010 0.925 O 0.192 PCE 0.001 0.019 0.952 O 0.192 PTP 0.011 0.037 0.783 O 0.191

4.4.7 Modelo G

Nesse modelo as variáveis do endividamento foram substituídas, uma a uma, combinando com a variável de controle (ATO). As variáveis não afetam os retornos das ações.

4.4.7.1 - Resultados do Modelo G

Tabela 13 - Resultados do Modelo G

MODELO G

Efeitos Fixos (cluster) Efeitos Fixos (cluster) Efeitos Fixos (cluster)

Coef SE P>|t| Prob>F R2 Coef SE P>|t| Prob>F R2 Coef SE P>|t| Prob>F R2

LPA 0.268 0.030 0.000 0.000 W 0.215 LPA 0.268 0.030 0.000 0.000 W 0.216 LPA 0.268 0.030 0.000 0.000 W 0.215 DIL 0.047 0.011 0.005 B 0.041 DIL 0.047 0.010 0.004 B 0.038 DIL 0.048 0.012 0.007 B 0.041 ATO 0.127 0.041 0.021 O 0.085 ATO 0.128 0.043 0.024 O 0.082 ATO 0.125 0.036 0.014 O 0.084 ELP -0.009 0.013 0.518 PCE 0.013 0.023 0.608 PTP -0.008 0.024 0.743 C -1.120 0.563 0.094 C -1.140 0.594 0.104 C -1.081 0.483 0.066

Os resultados dos testes "t" para as variáveis (ELP), (PCE) e (PTP)

demonstram que elas não são significantes.

4.4.8 Modelo H

Nesse modelo, introduziu-se as variáveis (PCE) e (PTP) com a variável (ATO), estudando os efeitos. O resultado é o mesmo, dos testes anteriores, o endividamento não afeta os retornos.

4.4.8.1 Resultados do modelo H

Tabela 14 - Resultados do Modelo H

MODELO H

Efeitos Aleatórios (robust) Efeitos Fixos (robust) Efeitos Fixos (cluster)

Coef SE P>|t| Prob>X2 R2 Coef SE P>|t| Prob>F R2 Coef SE P>|t| Prob>F R2

LPA 0.195 0.020 0.000 0.000 W 0.204 LPA 0.268 0.037 0.000 0.000 W 0.216 LPA 0.268 0.031 0.000 0.000 W 0.216 DIL 0.018 0.012 0.154 B 0.373 DIL 0.047 0.023 0.052 B 0.039 DIL 0.047 0.010 0.004 B 0.039 ATO 0.013 0.008 0.094 O 0.198 ATO 0.128 0.051 0.015 O 0.083 ATO 0.128 0.041 0.021 O 0.083

PCE 0.014 0.012 0.239 PCE 0.012 0.021 0.557 PCE 0.012 0.027 0.664

Os testes de significância realizados demonstraram que o endividamento não

5 CONCLUSÕES

Essa pesquisa teve como objetivo principal descobrir a relação entre o pagamento de dividendos e o retorno das ações, utilizando uma amostra de 51 empresas com ações negociadas na bolsa de valores brasileira, no período de 2000 a 2009.

A Abordagem com dados em painel é usada para medir a relação entre a política de dividendos e o preço das ações. O uso do método de estimação com efeitos fixos apresentou-se com estimadores mais robustos do que com efeitos aleatórios, conforme disponibilizado no Apêndice. O Teste de Hausman indicou o uso de efeitos fixos, podendo ser consistente e eficiente tanto para a hipótese nula (a diferença entre os coeficientes não é sistemática) quanto sob a hipótese alternativa.

O estudo econométrico indica que os ajustes do erro padrão por "cluster" melhora a significância dos estimadores, corrigindo problemas de heterocedasticidade e correlação serial.

Os resultados do estudo indicam que o lucro líquido e os dividendos afetam os retornos das ações e são positivamente relacionados com os mesmos, conforme esperado e aderente aos artigos de Khan et al. (2011) e Pani (2008).

Com relação à variável de controle Ativo Total que representa o tamanho da firma, conclui-se que afeta positiva os retornos das ações, em razão dos resultados obtidos nas regressões com efeito fixo e ajuste do erro padrão por cluster. Esse comportamento pode ser amparado pelo "Efeito Tamanho" apresentado por Banz (1981).

Com relação à variável de controle que representa a alavancagem das empresas, e, neste estudo aplicado, apesar da utilização de três representações do endividamento de uma empresa, não houve observação de relação significativa com os retornos das ações. Destaca-se que foram verificadas as dívidas de curto e longo prazo, individualmente, e somadas quando representadas pelo passivo total.

Identificou-se que a geração de lucro e a distribuição de dividendos são indicadores importantes e com resultados econométricos robustos para a valorização de uma empresa de capital aberto no mercado de capitais brasileiro e representativo para uma economia emergente. A literatura pesquisada demonstra que outros países estão utilizando essa modelagem para apuração do valor de uma ação. A utilização desse modelo com novas variáveis representativas da ocorrência de relação lucro e dividendo com os retornos destaca a contribuição desse trabalho à literatura de finanças corporativas nacional e internacional.

6. PESQUISAS FUTURAS

As conclusões dessa pesquisa devem considerar algumas limitações, como a amostra, o período, a técnica econométrica utilizada e os modelos desenvolvidos.

7. REFERÊNCIAS

AMARAL, H. F.; CORREIA, L. F. O Impacto da política de dividendos sobre a

rentabilidade de títulos negociados na Bovespa no período de 1994 a 2000. In: Encontro Nacional dos Programas de Pós-Graduação em Administração, 26., 2002, Salvador. Anais...Salvador: 2003.

ASQUITH, P.; MULLINS, D. W. The impact of initiating dividend payments on

shareholders' wealth. The University of Chicago Press. The Journal of Business, Vol.

56, No. 1 (Jan, 1983), pp. 77-96, 1983.

BANZ, R. W. The relationship between return and market value of common stock. Journal of Financial Economics, 9, p. 3-18, 1981.

BEVAN, A. A.; DANBOLT, J. Capital structure and its determinants in the UK - A Decompositional Analysis (May 2000). University of Glasgow Working Paper No. 2000-2, 2002.

BRITO, G. A. S. Modelo de classificação de risco de crédito de empresas. Publicação

da Universidade de São Paulo – USP, 2008.

BRUNI, A. L. Risco, retorno e equilíbrio: uma análise do modelo de Precificação de

ativos financeiros na avaliação de ações negociadas na BOVESPA (1988-1996). Dissertação. Universidade de São Paulo: 1998.

CAMERON, A. C; TRIVEDI, P. K. Supplement to microeconometrics: Methods and

applications. Cambridge University Press, New York, May, 2005.

CAMPBELL, J. Y.; SHILLER, R. J. The dividend-price ratio and expectations of future dividends and discount factors. The Review of Financial Studies. Vol. 1, Issue 3, Pp. 195-228, 1998.

CAMPBELL, J. Y.; SHILLER, R.J.. Valuation ratios and the long-run stock market outlook. The Journal of Portfolio Management. 24: 11–26, 1998.

CUTHBERTSON, K.; NITZSCHE, D.. Quantitative financial economics. Second

Edition, Ed. John Wiley & Sons, Ltd, 2004.

DAMODARAN, A.. Applied corporate finance. A User’s Manual. New York: John Wiley

DHALIWAL, D.S.; LI, O.Z.; TREZEVANT, R. H.. Is a dividend tax penalty incorporated

into the return on a firm's common stock? Journal of Accounting and Economics, 35,

155-178, 2003.

FAMA, E. F.. Efficient Capital Markets: II. The Journal of Finance. Volume 46, Issue 5,

pages 1575–1617, December, 1991.

FAMA, E. F.. Efficient capital markets: a review of theory and empirical work. The Journal of Finance. Volume 25, Issue 2, pages 383–417, May, 1970

GREENE, William H.. Econometric analysis. Ed. Pearson Prentice Hall,2008.

GUJARATI, D.. Econometria básica. (4 ed.), Rio de Janeiro: Campus, 2006.

KHAN et al.. Can Dividend Decisions Affect the Stock Prices: A Case of Dividend

Paying Companies of KSE. International Research Journal of Finance and Economics,

2011.

LOSS, L.; NETO, A. S.. Política de dividendos, na prática, é importante? Revista Contabilidade & Finanças - USP, São Paulo, 2003.

NISHAT, M.; IRFAN, C. M.. Dividend Policy and Stock Price Volatility in Pakistan. 11th Pacific Basin Finance, Economics and Accounting Conference, 2003.

Pani, U.. Dividend policy and stock price behaviour in Indian corporate sector: a panel data approach. Retrieved from Indian Institute of Technology, 2008.

PARK, C.. When does the dividend-price ratio predict stock returns? Journal of Empirical Finance. Elsevier, vol. 17(1), pages 81-101, January, 2010.

RAHIM, R. A.; YAACOB, M. H.; ALIAS, N.; NOR, F. Mat. Investment, Board

Governance and Firm Value: A Panel Data Analysis.

International Review of

8 APÊNDICE

Quadro 1 - Resultados dos Modelos com Efeitos Fixos comparados com Efeitos Aleatórios

Mod Variáveis Coef Efeitos AleatóriosR2 W (p-value) Coef Efeitos FixosR2 F (p-value)

A LPA DIL 0.190 0.021 ** * 0.364 0.000 0.234 0.047 * * 0.204 0.000

C 0.597 * 0.707 *

B

LPA 0.194 * 0.368 0.000 0.268 * 0.215 0.000

DIL 0.020 0.048 *

ATO 0.006 0.123 **

C 0.516 * -1.064 ***

C

LPA 0.195 * 0.373 0.000 0.268 * 0.215 0.000

DIL 0.018 0.047 *

ATO 0.012 *** 0.127 **

ELP -0.014 -0.009

C 0.409 * -1.120 ***

D

LPA 0.195 * 0.373 0.000 0.268 * 0.216 0.000

DIL 0.018 0.047 *

ATO 0.012 *** 0.128 **

ELP -0.011 0.004

PCE 0.006 0.016

C 0.407 * -1.137 ***

E

LPA 0.195 * 0.372 0.000 0.268 * 0.216 0.000

DIL 0.017 0.047 *

ATO 0.014 0.134 **

ELP 0.039 0.064

PCE 0.042 0.063

PTP -0.055 -0.072

C 0.420 * -1.183 ***

F1

LPA 0.189 * 0.374 0.000 0.234 * 0.204 0.000

DIL 0.020 *** 0.047 *

ELP -0.001 0.001

C 0.589 * 0.708 *

F2

LPA 0.189 * 0.371 0.000 0.234 * 0.204 0.000

DIL 0.021 *** 0.047 *

PCE 0.001 0.001

C 0.589 * 0.706 *

F3

LPA 0.190 * 0.235 * 0.205 0.000

DIL 0.020 0.047 *

PTP -0.001 0.011

C 0.597 * 0.705 *

G1

LPA 0.195 * 0.373 0.000 0.268 * 0.215 0.000

DIL 0.018 0.047 *

ATO 0.012 *** 0.127 **

ELP -0.014 -0.009

C 0.409 * -1.120 ***

G2

LPA 0.194 * 0.366 0.000 0.268 * 0.216 0.000

DIL 0.020 0.047 *

ATO 0.009 *** 0.128 **

PCE 0.016 0.013

C 0.454 * -1.140 ***

G3

LPA 0.195 * 0.366 0.000 0.268 * 0.215 0.000

DIL 0.018 0.048 *

ATO 0.010 0.125 **

PTP -0.015 -0.008

C 0.455 * -1.081 **

H

LPA 0.195 * 0.373 0.000 0.268 * 0.216 0.000

DIL 0.018 0.047 *

ATO 0.013 *** 0.128 **

PCE 0.014 0.012

PTP -0.013 -0.003

C 0.401 * -1.144 ***

Notas: *, **, *** representam 1%, 5% e 10% nível de significância, respectivamente; "F" representa o teste "F" para modelos de efeitos fixos; "W" representa o teste de Wald para modelos de efeitos aleatórios; Os Modelos F (F1, F2, F3) e G (G1, G2, G3) têm testes de significância para cada variável {(ELP), (PCE) e (PTP)} inserida no