UNIVERSIDADE FEDERAL DO CEARÁ - UFC

FACULDADE DE ECONOMIA, ADMINISTRAÇÃO, ATUÁRIA E CONTABILIDADE - FEAAC

PROGRAMA DE POS-GRADUAÇÃO EM ADMINISTRAÇÃO E CONTROLADORIA - PPAC

MESTRADO EM ADMINISTRAÇÃO E CONTROLADORIA

JOSÉ FERREIRA FILHO

CUSTOS COM SEGURANÇA PATRIMONIAL PRIVADA E O DESEMPENHO ORGANIZACIONAL EM UMA COMPANHIA ENERGÉTICA DO CEARÁ

JOSE FERREIRA FILHO

CUSTOS COM SEGURANÇA PATRIMONIAL PRIVADA E O DESEMPENHO ORGANIZACIONAL EM UMA COMPANHIA ENERGÉTICA DO CEARÁ

Dissertação submetida à Coordenação do

Programa de Pós-Graduação em

Administração e Controladoria-Profissional da Universidade Federal do Ceará, como requisito parcial para obtenção do título de Mestre em Administração e Controladoria.

Área de concentração: Gestão organizacional.

Orientador: Prof.ª Dr.ª Maria Naiula Monteiro Pessoa.

Dados Internacionais de Catalogação na Publicação Universidade Federal do Ceará

Biblioteca da Faculdade de Economia, Administração, Atuária e Contabilidade F441c Ferreira Filho, Jose

Custos com segurança patrimonial privada e o desempenho organizacional em uma companhia energética do Ceará / Jose Ferreira Filho – 2015.

106 f.: il. color.

Dissertação (Mestrado) – Universidade Federal do Ceará, Faculdade de Economia, Administração, Atuária e Contabilidade, Programa de Pós-Graduação em Administração e Controladoria, Fortaleza, 2015.

Área de Concentração: Gestão Organizacional

Orientação: Profa. Dra. Maria Naiula Monteiro Pessoa.

1.Medidas de segurança 2.Serviços de segurança privada 3.Custos - Medição de desempenho I.Título.

CDD 658.473

A Deus.

AGRADECIMENTOS

À Coordenadora do Curso de Ciências Contábeis da UVA, na pessoa da Prof.ª. Kercia

Morais, pela compreensão e flexibilidade que me foi concedida durante as aulas do mestrado.

À Prof.ª. Dr.ª. Maria Naiula Monteiro Pessoa, pela dedicação e excelente orientação

durante o desenvolvimento e defesa desta dissertação.

Aos membros da Banca examinadora, pelas valiosas contribuições e sugestões desde o

projeto inicial até a defesa da dissertação.

Ao Sr. Paulo Augusto, gestor de segurança patrimonial da COELCE, pela atenção que

foi dada durante o desenvolvimento da pesquisa.

Aos professores do mestrado, que, com muita qualidade, nos transmitiram seus

conhecimentos com alta qualidade e seriedade.

Aos colegas de sala de mestrado, em particular, aqueles que compartilhei os meus

conhecimentos durante as apresentações de seminários, pesquisas e desenvolvimento de

“O cínico é aquele que sabe o preço de tudo, porém o valor de nada.” (Oscar Wilde).

RESUMO

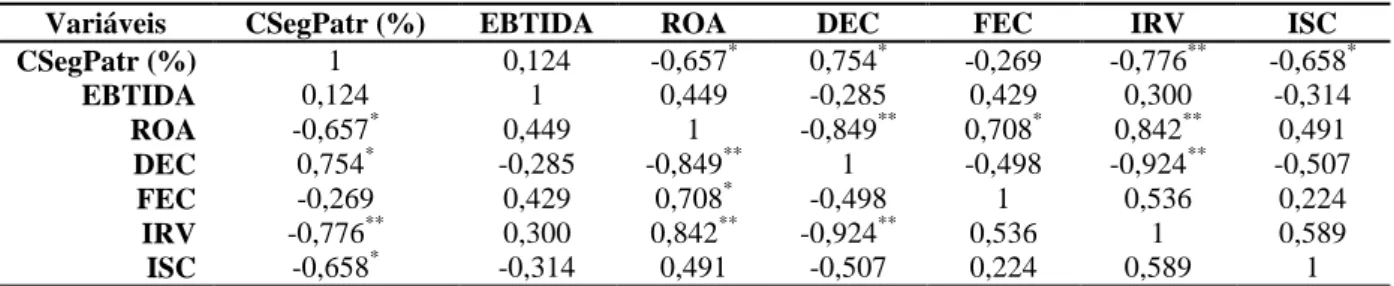

O controle e a gestão dos custos com segurança patrimonial são práticas adotadas pelas empresas focadas em proteger as pessoas e seu patrimônio, que, de forma positiva ou negativa, podem influenciar em seu desempenho organizacional. O elevado custo de implantação e manutenção da segurança patrimonial privada é afetado, em especial, pela carga tributária, tornando um empecilho para os seus usuários, quando buscam contratar esse tipo de serviço. Diante destas dificuldades, as distribuidoras de energia elétrica estão em constante busca por alternativas para eliminar perdas patrimoniais, quer seja, por meio da melhoria dos seus processos operacionais ou do sistema de segurança patrimonial. A melhoria da segurança patrimonial, sobretudo, é aquela composta de sistemas integrados, envolvendo da vigilância orgânica à eletrônica. Estudos apontam que a integração desses modelos de vigilância tem reduzido o máximo de ocorrências de furto de cabos e transformadores de energia elétrica em redes de alta tensão e subestações deste setor. A perda de energia elétrica por furtos de materiais ou ligações clandestinas é hoje, um dos maiores problemas enfrentado pelas empresas desse segmento, pois, além de suspender temporariamente a transmissão de energia elétrica, afeta os indicadores DEC e FEC, elucidando insatisfação de seus empregados e consumidores. Sendo assim, o objetivo geral deste estudo é investigar a relação entre o custo com segurança patrimonial e o desempenho organizacional da Cia. Energética do Ceará. Dessa forma, a metodologia foi composta de uma pesquisa de natureza quantitativa, quanto aos fins, a tipologia da pesquisa utilizada foi a descritiva e quanto aos meios, trata-se de um estudo bibliográfico, documental e de campo. A pesquisa de campo foi uma estratégia para o desenvolvimento do estudo na COELCE, entre os anos de 2004 a 2013. Para análise dos dados, utilizaram-se as técnicas estatísticas de análise de correlação entre o custo com segurança patrimonial e os indicadores de desempenho selecionados para o estudo. Após análise de correlação entre o custo com segurança patrimonial e o desempenho dos indicadores financeiros, verificou-se que o ROA expressou correlação negativa moderada, confirmando a primeira hipótese formulada, ou seja, quanto maior o custo com segurança patrimonial, menor o resultado dos indicadores financeiros. Quanto ao EBITDA, verificou-se uma relação positiva baixa, contrariando a primeira hipótese formulada. Partindo para a análise de correlação entre o custo com segurança patrimonial e os indicadores não financeiros, verificou-se que apenas o DEC exprimiu correlação positiva moderada, confirmando a segunda hipótese formulada na pesquisa, ou seja, quanto maior o custo com segurança patrimonial, maior o resultado dos indicadores não financeiros. Os demais indicadores não financeiros, FEC, IRV e ISC, no entanto, apresentaram correlação negativa, moderada em relação ao custo com segurança patrimonial, contrariando a segunda hipótese formulada na pesquisa. Conclui-se, portanto, que apenas o ROA e o DEC apresentaram resultados coerentes com as hipóteses formuladas.

Palavras-chave: Violência urbana. Custo Segurança Patrimonial. Desempenho

ABSTRACT

The control and management of costs for security are practices adopted by companies focused on protecting people and their property, which, in a positive or negative, can influence on your organizational performance. The high cost of implementation and maintenance of private property security is affected, in particular, the tax burden, making way for your users, when seeking to hire this type of service. In the face of these difficulties, the electric power distributors are in constant search for alternatives to eliminate losses of assets, whether through the improvement of its operational processes or security system. The improvement of security, especially, is that composed of integrated systems, involving organic surveillance to electronics. Studies show that the integration of these models of vigilance has reduced the maximum occurrences of theft of power cables and transformers in high voltage networks and substations in this sector. The loss of electric power by thefts of materials or illegal connections is today, one of the biggest problems faced by companies in this segment, because, in addition to temporarily suspend the transmission of electrical energy, DEC and FEC indicators affects, clarifying dissatisfaction of employees and consumers. Therefore, the overall objective of this study is to investigate the relationship between the cost of property security and organizational performance of the Cia. Ceará 's energy. Thus, the methodology was comprised of a quantitative nature, about the purposes, the typology of research used was descriptive and as to the means, it is a bibliographical study, documentary and field. The field research was a strategy for the development of the study on COELCE, from 2004 to 2013. For data analysis, statistical techniques were used for the analysis of correlation between the cost of property security and the performance indicators selected for the study. After analysis of correlation between the cost of property security and the performance of financial indicators, it was found that the ROA expressed moderate negative correlation, confirming the first hypothesis formulated, that is, the higher the cost of property security, less the result of financial indicators. As for EBITDA, there was a positive relationship low, contradicting the first hypothesis formulated. Leaving for the analysis of correlation between the cost of property security and the non-financial indicators, it was found that only the DEC expressed moderate positive correlation, confirming the second hypothesis formulated in the research, that is, the higher the cost of property security, the greater the results of non-financial indicators. Other non-financial indicators, FEC, IRV and ISC, however, showed negative correlation, moderate in relation to the cost of property security, against the second.

LISTA DE SIGLAS E ABREVIAÇÕES

ABC Activity-Based Costing

ABRADEE Associação Brasileira de Distribuidoras de Energia Elétrica

AMPLA Ampla Energia e Serviços S.A

ANEEL Agência Nacional de Energia Elétrica

BNDES Banco Nacional de Desenvolvimento Econômico e Social

BSC Balanced Scorecard

CEMIG Companhia Energética de Minas Gerais

CERON Companhia de Energia de Rondônia

CELPA Companhia de Eletricidade do Pará

CEMAR Companhia Energética do Maranhão

CGCSP Coordenação Geral de Controle de Segurança Privada

COELCE Companhia Energética do Ceará

CLT Consolidação das Leis Trabalhistas

CTEEP Companhia de Transmissão de Energia Elétrica Paulista

DEC Duração Equivalente de Interrupção por Consumidor

EBITDA Earnings Before Interests, Taxes, Depreciation and Amortization

ESSEG Estudo de segurança privada

EEUU Estados Unidos

FEC Frequência Equivalente de Interrupção por Cliente

FENAVIST Federação Nacional das Empresas de Segurança e Transporte de Valores

GRI Global Reporting Initiative

IPEA Instituto de Pesquisa Econômica Aplicada

IRV Índice de Remuneração Variável

ISC Índice de Satisfação do Consumidor

ISO International Organization for Standardization

MVA Mega volt ampere

PNQ Prêmio Nacional da Qualidade

ROA Return On Assets

ROI Return On Investment

SEVESP Sindicato das Empresas de Segurança Privada, Segurança Eletrônica e Curso

de Formação do Estado de São Paulo

SINDESPCE Sindicato das Empresas de Segurança Privada do Estado do Ceará

LISTA DE QUADROS

Quadro 1 - Indicadores Financeiros ou Tradicionais ...29

Quadro 2 - Indicadores de Desempenho nas empresas de distribuição de energia...35

Quadro 3 - Modelos de Segurança Patrimonial ...39

Quadro 4 - Coeficientes de correlação linear ...60

Quadro 5 - Resumo dos Principais Tópicos da Pesquisa...61

LISTA DE TABELAS

Tabela 1 - Custo da vigilância orgânica da COELCE (2004-2013)...48

Tabela 2 - Evolução da vigilância orgânica da COELCE (2004-2013)...52

Tabela 3 - Evolução das ocorrências por furto de cabos elétricos na COELCE

(2004-2013)...53

Tabela 4 - Evolução das perdas totais de energia elétrica da COELCE (2004-2013)...54

Tabela 5 - Evolução dos custos realizados para combater as perdas totais de energia

elétrica da COELCE (2004- 2013...54

Tabela 6 - Indicadores analisados na pesquisa...58

Tabela 7 - Estatística descritiva das variáveis pesquisadas...62

Tabela 8 - Análise de correlação entre o custo com segurança patrimonial e o

desempenho organizacional (2004-2013)...65

Tabela 9 - Resultados da correlação entre o custo com segurança patrimonial e

desempenho das variáveis analisadas...66

Tabela 10 – Crescimento da receita operacional da COELCE, no período de

LISTA DE GRÁFICOS

Gráfico 1 - Histograma com curva normal da var. Custo Seg. Patrimonial-2004/2013...63

Gráfico 2 - Histograma com curva normal da variável EBITDA-2004/2013...63

Gráfico 3 - Histograma com curva normal da variável ROA-2004/2013...64

Gráfico 4 - Histograma com curva normal da variável DEC-2004/2013...64

Gráfico 5 - Histograma com curva normal da variável FEC-2004/2013...65

Gráfico 6 - Histograma com curva normal da variável IRV-2004/2013...65

SUMÁRIO

1 INTRODUÇÃO...16

1.1 Delimitação do tema e contextualização ... 16

1.2 Problema ... 17

1.3 Justificativa ... 18

1.4 Hipóteses ... 19

1.5 Objetivos ... 20

1.6 Aspectos metodológicos ... 20

1.7 Estrutura geral do trabalho ... 20

2 CONTROLE E GESTÃO DOS CUSTOS...22

2.1 Custos dos bens e serviços: origem, conceitos e definições ... 22

2.2 Classificação e composição dos custos dos bens e de serviços ... 23

2.3 Os custos com segurança patrimonial em distribuidoras de energia elétrica...24

3 DESEMPENHO ORGANIZACIONAL...26

3.1 Desempenho organizacional: origem, conceitos e definições. ... 26

3.2 Indicadores de desempenho financeiro... 28

3.3 Indicadores de desempenho não financeiro ... 31

3.4 Indicadores de desempenhos financeiros e não financeiros em distribuidora de energia elétrica ... ...32

3.5 Estudos empíricos: relação entre custos e desempenho organizacional... ... 35

4 SEGURANÇA PATRIMONIAL...38

4.1 Origem e expansão da segurança patrimonial ... 38

4.2 Modelos de segurança patrimonial ... 39

4.3 Indicadores gerais de segurança patrimonial ... 40

4.4 Segurança patrimonial em distribuidoras de energia elétrica ... 42

4.4.1 Os modelos de segurança no setor de energia elétrica...42

4.4.2 As perdas de energia, as influências negativas no desempenho do empresas do setor e a geração de custos de segurança patrimonial...43

5 CONFIGURAÇÃO DA EMPRESA EM ESTUDO...47

5.1 Caracterização da COELCE ... 47

5.2 Controle de custos com segurança patrimonial ... 48

5.3 Desempenho organizacional ... 49

5.5 Segurança patrimonial e seus modelos de segurança patrimonial ... 51

5.6 As perdas patrimoniais ... 53

5.7 O combate às perdas patrimoniais ... 54

6 METODOLOGIA...57

6.1 Classificações da pesquisa ... 57

6.2 Delimitações do estudo ... 58

6.3 A definição das variáveis ... 58

6.4 Coleta, tratamento e análise dos dados. ... 59

6.5 Quadro-resumo da pesquisa... 61

7 ANÁLISE DOS RESULTADOS ... 62

8 CONCLUSÕES...;...,,,,,,,,,...71

REFERÊNCIAS...73

APÊNDICE...84

1 INTRODUÇÃO

1.1 Delimitação do tema e contextualização

O controle e a gestão dos custos com segurança patrimonial são práticas adotadas

pelas empresas focadas em proteger tanto as pessoas, quanto o seu patrimônio, mesmo que

venha influenciar, positiva ou negativamente, no seu desempenho organizacional. Controles

que, em certos momentos, em virtude do seu grau de relevância, estão inseridos entre os mais

variados controles financeiros existentes nas empresas industriais, comerciais e de serviços.

Nos últimos anos, dados estatísticos apontam um crescimento significativo desses serviços, ao

ponto das empresas adotarem diversos modelos de vigilância patrimonial, objetivando a

redução de custos dos serviços prestados.

Oliveira (2005) argumenta que o surgimento de novos modelos de segurança

patrimonial está associado a expansão da segurança privada, influenciada pelo

desenvolvimento das cidades contemporâneas.

Apesar da pouca importância dada nos últimos anos ao tema custo com segurança

patrimonial, alguns autores argumentam que a expansão desses serviços, de certa forma

contribuiu para o avanço das exigências pertinentes a sua regulamentação, consequentemente,

elevando a carga tributária incidente sobre estes serviços.

Cerdeira (2004) afirma que no Brasil, carga tributária incidente sobre o salário dos

vigilantes varia em média 81,36%, conduzindo a sociedade a adotar modelos de segurança

patrimonial privada com custos inferiores, com destaque para a vigilância eletrônica

monitorada. Por sua vez, Hayes (2004) associa a redução de custos com segurança

patrimonial aos recursos humanos, financeiros e tecnológicos aplicados pelas empresas.

Essa é, entretanto, uma preocupação que também atinge as distribuidoras de energia,

segundo Claro et al. (2009), especialmente quando buscam reduzir as perdas patrimoniais,

ocasionadas por furtos de equipamentos em linhas de transmissão e pelas ligações

clandestinas de energia. Considerada como uma das maiores empresas do ramo de

distribuição de energia elétrica do Brasil, a Companhia Energética do Ceará (COELCE) se

enquadra nesse rol de empresas afetada por essa violência urbana que invade as cidades

brasileiras. Neste sentido, reconhecendo que a segurança patrimonial mais eficiente é benéfica

para empregados, clientes e acionistas, a COELCE reestruturou seu sistema de segurança

patrimonial se utilizando da combinação de três modelos de vigilância: Orgânica, Eletrônica e

de um Sistema de Redes Inteligentes, onde monitora dia e noite as áreas de risco da empresa.

combinação de recursos humanos, financeiros e tecnológicos em um sistema de vigilância é

uma necessidade das distribuidoras de energia elétrica, que ressentem da magnitude da

violência em áreas de risco, sobretudo, pelo furto de cabos e transformadores de energia

elétrica, provocando paradas de transmissão de energia para manutenção das linhas de

transmissão, refletindo diretamente nos indicadores DEC e FEC e, consequentemente, na

satisfação de seus consumidores.

Martins (2010) relaciona as atividades de controle de custos como instrumento

fundamental para o bom desempenho da organização, permitindo obter respostas corretas para

as seguintes indagações: a) Qual a origem e qual o valor de cada receita? b) Qual o destino da

despesa? c) Elas estão dentro do limite planejado? d) Tenho conhecimento instantâneo dos

desvios entre o realizado e planejado? e) Tenho a capacidade de identificar com velocidade a

razão do desvio? f) Tenho condições de tomar a tempo medidas de correção dos desvios?

Hansen e Mowen (2001) acentuam que as respostas para esses questionamentos, são

localizadas no teor dos indicadores-chave de desempenho, destinados a oferecer uma direção

para eles.

Dias et al. (2007) destacam que a relação entre custos e indicadores de desempenho é

legítima e eficiente, mediante os ajustes e alterações realizadas nos sistemas de produção, no

método de custeio e na seleção adequada dos indicadores de desempenho.

Carregaro et al. (2003) advertem, porém, hora a noção de que não é simples a escolha

dos indicadores para o alcance dos resultados, porquanto são instrumentos de tomada de

decisão em vários níveis da organização, e recomendam o pleno rigor, com eficiência e

aplicação diária por todas as empresas. Além disso, Meyer (1994) chama atenção para a

qualidade dos indicadores durante a seleção, em especial, quando for para a obtenção de

resultados de longo prazo.

Em decorrência desses aspectos, a pesquisa está sendo norteada no sentido de

investigar a relação entre os custos com segurança patrimonial e o desempenho

organizacional da COELCE.

1.2 Problema

Em busca da permanência no mercado, a Cia. Energética do Ceará S.A. ainda passa

por contínuas mudanças em seus processos operacionais, a fim de controlar as perdas de

energia.

Qual a relação entre os custos com segurança patrimonial e o desempenho organizacional da

COELCE?

1.3 Justificativa

Desde há muitos anos, a economia brasileira exige mudanças significativas nos

processos operacionais, logísticos e administrativos, alavancando maiores lucros e

competitividade para as empresas.

Na perspectiva de Frost (1999), os impactos dessas mudanças serão revelados

mediante o comparativo entre o conjunto de ações definidas no planejamento estratégico e na

efetiva realização dessas ações.

Marcelli (2000) argumenta, no entanto, que as mudanças nos processos produtivos e

gerenciais só exprimem resultados satisfatórios se, de forma sistêmica, envolverem todos os

setores da empresa.

Entendem Hansen e Mowen (2001), por sua vez, que a criação de sistemas de custos,

surgiu como uma importante ferramenta de auxilio a tomada de decisão gerencial das

empresas de manufatura e de prestação de serviços, principalmente, com o avanço da

tecnologia da informação, que permite o desenvolvimento de novos sistemas necessários à

tomada de decisão.

Dias et al. (2007) destacam a importância do controle de custos e despesas para a

gestão empresarial, especialmente, durante o gerenciamento e a mensuração de recursos

aplicados por diversas áreas da empresa, com o intuito de identificar seus reflexos nos

relatórios de desempenho da organização. Para isso, é necessário, contudo, alinhar o sistema

de produção ao controle de custos e fixar uma gestão permanente dos indicadores da empresa.

Diante desse contexto e da importância do controle de custos com segurança

Patrimonial em prol do combate às perdas de energia elétrica, é relevante investigar a relação

entre os custos com segurança patrimonial e o desempenho organizacional da COELCE.

Waiselfisz (2012) argumenta, no entanto, que a relevância do estudo sobre Segurança

Privada no setor energia elétrica é baixa, principalmente, por falta de clareza e de

transparência das informações.

Zanetic (2006), ao descrever sobre segurança privada, destaca que os debates a.

respeito deste tema cresceu nos últimos anos nas universidades e grupos sociais somente nos

anos de 1970, com o objetivo de solucionar os problemas da violência urbana no Brasil.

Segurança Patrimonial sempre estiveram acima das expectativas, no entanto, em meados de

1990, os estudos sobre o tema cresceram de forma moderada e ganhou potencialidade no

início de 2.000.

Por sua vez, Zanetic (2012) informa que, a escassez de pesquisa a respeito do custo

com Segurança Privada foi sentida, em virtude da dificuldade que os pesquisadores

encontravam, para a realizar coletas de dados gerenciais das empresas. Essa dificuldade é

óbvia por serem informações importantes para a estratégia da empresa.

Esse óbvio foi confirmado durante a coleta de dados desta pesquisa, tendo em vista o

grau de relevância e o rigor ao acesso às informações sobre vigilância orgânica, eletrônica e

ao sistema inteligente de monitoramento das redes de transmissão de energia.

Gonçalves (2007), em seu estudo sobre violência no setor de energia elétrica, destaca

a busca constante pelas distribuidoras de energia elétrica, por outros modelos de segurança

patrimonial, visando reduzir perdas de energia elétrica e melhorias nos indicadores

financeiros e não financeiros.

Em pesquisa sobre a relação entre custos das atividades fabris, inclusive de serviços,

e desempenho organizacional, pode-se constatar que, na visão de Picini (2004), quanto maior

o valor do custo efetivo, maior será o resultado dos indicadores não financeiros, enquanto,

para Oliveira (2005) e Ribeiro, Macedo e Marques (2012), quanto maior o valor do custo,

menor o resultado dos indicadores financeiros.

Portanto, foi com base nos estudos de Picini (2004), Oliveria (2005) e Ribeiro,

Macêdo e Marques (2012), que se emergiu a ideia de investigar a existência relação entre os

custos com segurança patrimonial e o desempenho organizacional da COELCE.

1.4 Hipóteses

A formulação das hipóteses foi baseada nas afirmações de Picini (2004), Oliveira

(2005) e Ribeiro, Macedo e Marques (2012), abordadas no item anterior.

H1: Há relação negativa entre custos com segurança patrimonial e resultados dos indicadores

financeiros.

H2: Há relação positiva entre custos com segurança patrimonial e resultados dos indicadores

não financeiros.

entre os custos de segurança patrimonial e o desempenho organizacional da COELCE.

1.5 Objetivos

Este experimento tem como objetivo geral investigar a relação entre os custos com

segurança patrimonial e o desempenho organizacional, tomando-se por base os seguintes

objetivos específicos delineados na sequência.

1) Analisar a evolução dos custos com segurança patrimonial da empresa.

2) Examinar a relação entre os custos com segurança patrimonial e os indicadores de

desempenho financeiro.

3) Estudar a relação entre os custos com segurança patrimonial e os indicadores de

desempenho não financeiro.

1.6 Aspectos metodológicos

Com o intuito de alcançar os objetivos propostos, realizou-se uma pesquisa de

natureza quantitativa; quanto aos fins, a tipologia de pesquisa utilizada foi a descritiva;

relativamente quanto aos meios, este é um estudo bibliográfico, documental e de campo. A

estratégia adotada para a pesquisa foi o estudo dos relatórios da Cia. Energética do Ceará S.A,

no período de 2004 a 2013.

1.7 Estrutura geral do trabalho

A estrutura desta dissertação é formada por sete seções. Na primeira, foi desenvolvida

uma introdução, com os esclarecimentos a respeito da contextualização do estudo, do

problema, justificativa e da relevância do ensaio, dos objetivos, da formulação das hipóteses

e dos aspectos metodológicos aplicados.

Na segunda seção, delineou-se o referencial teórico, base para o desenvolvimento do

estudo, compreendendo a teoria geral do controle e da gestão dos custos, incluindo conceitos,

definições, classificações e composição dos custos, ao que se segue uma abordagem sobre

custos de segurança patrimonial e sua aplicação no âmbito das empresas de energia elétrica.

A terceira seção foi reservada para delinear os conceitos e definições de desempenho

organizacional, desde a sua origem até os dias atuais; em seguida, desenvolveu-se uma

abordagem sobre indicadores de desempenho financeiro e não financeiro, inclusive a sua

sobre desempenho organizacional em distribuidoras de energia elétrica.

Na seção de número quatro, estão os conceitos de segurança patrimonial, discorrendo

a cerca de sua origem, expansão, regulamentação, modelos e aplicação no campo das

empresas de energia elétrica.

A quinta foi configurada pela caracterização, controles de custos com segurança

patrimonial e desempenho organizacional da empresa de energia elétrica sob exame.

Na sexta seção, foram evidenciados os procedimentos metodológicos do trabalho,

considerando a classificação da pesquisa, sua delimitação, a coleta, o tratamento e a análise

dos indicadores.

A sétima seção foi reservada para as análises e comentários dos resultados alcançados

na busca ora efetivada.

Na conclusão, foram apontadas as dificuldades para o alcance das informações ao

longo da pesquisa, sobretudo, pela relevância e o sigilo dessas informações, evidenciando os

objetivos conseguidos, o alinhamento dos resultados das análises às hipóteses formuladas e,

2 CONTROLE E GESTÃO DOS CUSTOS

Nesta seção, busca-se abordar os estudos sobre o controle e a gestão dos custos no

âmbito empresarial, mencionando suas origens, conceitos e definições, classificação,

composição e sua aplicação no campo da segurança patrimonial das distribuidoras de energia

elétrica sob a óptica de vários autores.

Percebe-se o fato de que ante, as mudanças no sistema econômico mundial, a

Contabilidade de Custos desempenha um papel que sobrepõe a simples necessidade de

controlar recursos aplicados na produção de bens ou serviços, o de fornecer informações

necessárias à tomada de decisão para a continuidade e sustentabilidade das empresas.

2.1 Custos dos bens e serviços: origem, conceito e definição.

O controle dos custos é uma prática adotada pelos comerciantes, que já vem desde a

Era Mercantilista, quando se utilizavam de conhecimentos básicos de apuração e valorização

de suas mercadorias. Consoante Martins (2010), a Contabilidade de Custos tornou-se um

instrumento de controle e tomada de decisão desde o começo do século XVIII, quando as

empresas estadunidenses, por meio de seus profissionais, demonstravam um profundo

conhecimento sobre as linhas de produção, desenvolvendo excelentes fluxogramas do

processo produtivo, que facilitava a correta apropriação e a apuração dos custos de produção.

A defasagem dos sistemas de custos da época e o surgimento de novos segmentos

empresariais provocaram as discussões em volta de empresas e universidades, com o objetivo

de revelar novos modelos de controle e gestão de custos que atendessem o comércio, a

indústria e as empresas prestadoras de serviços.

Martins (2010) argumenta que essas discussões se tornaram relevante de tal forma, ao

ponto de se expandiram entre fóruns, congressos e encontros, buscando nova metodologia de

custos que atendesse a todos os segmentos.

Com efeito, Bacic (2011) aponta o sistema de custo ABC (Activity-Based Costing),

como nova metodologia de valorização dos produtos por meio de critérios mais justos do

rateio dos custos indiretos.

No âmbito dessas discussões, novos conceitos, definições e classificações de custos

surgiram ao longo dos anos, com a proposta de subsidiar o controle e a gestão dos custos da

produção de bens e serviços.

Hansen e Mowen (2001) definem custos como gastos associados à manufatura de

Na concepção de Martins (2010, p.25), custo é todo gasto relativo à produção de um

bem ou serviço utilizado na produção de outros bens ou serviços.

Hansen e Mowen (2001) classificam os custos da produção de bens ou serviços em

diretos ou indiretos. Os diretos são aqueles em que os materiais são apropriados diretamente

ao produto fabricado, como, as matérias-primas e a mão de obra direta. Os custos indiretos

são aqueles inicialmente apropriados a um ou mais centros de custos, denominados de Custos

Indiretos de Fabricação (CIF) e, posteriormente, por meio de critérios de rateios, são

agregados ao produto fabricado, por exemplo, os custos de manutenção de máquinas ou

veículos, energia elétrica consumida em oficinas de manutenção.

Além de custos diretos e indiretos, Martins (2010) expressa ser ainda possível

classificar os custos em fixos e variáveis. Os de ordem fixa são aqueles que se alteram em

determinado período, sem a influência das variações ocorridas no volume de produção, como

é o caso dos custos com aluguel do prédio da fábrica, enquanto os custos variáveis são aqueles

que variam em consequência do aumento ou da diminuição dos volumes de produção.

Carareto et al. (2006) destacam que a nova metodologia de controle e gestão de custos,

além de fornecer as técnicas essenciais para a redução de custos e a eliminação de perdas,

possibilita visualizar a competitividade dos negócios, por meio do descarte de materiais

refugados.

2.2 Classificação e composição dos custos dos bens e de serviços

Custo ou despesa? Eis a questão. Como leciona Martins (2010), teoricamente esse não

é o problema, mas, quando se os depara na prática, ainda persistem as dificuldades para se

classificar os custos ou despesa. É simples entender, porquanto, define custo como todo gasto

realizado e que seja integrante do processo produtivo. Do contrário, será despesa.

Sardinha, Souza e Souza (2001) observam que os custos transferidos para os clientes

são classificados em diretos e indiretos. Os diretos são compostos de materiais, mão de obra e

materiais secundários. Os indiretos, de mão de obra das áreas de manutenção e administrativa,

inclusive a depreciação das máquinas e equipamentos.

Hansen e Mowen (2001) advertem para a prática dos serviços em estabelecimento da

empresa contratante, considerando que o consumo de energia elétrica, bem como o dispêndio

de materiais ou gastos gerais, não ingressará na composição dos custos da empresa contratada

ou prestadora de serviços, por serem considerados custos da empresa contratante.

2.3 Os custos com segurança patrimonial em distribuidoras de energia elétrica

Em virtude do crescimento da violência nas últimas décadas, os custos com a

segurança patrimonial apontam acelerado crescimento no âmbito empresarial, precisamente,

pelos diversos crimes realizados e pela impotência do Poder Público em combatê-los. Com

isso, o avanço tecnológico e o surgimento de sistemas de monitoramento por meio de câmeras

eletrônicas, representam importantes aliados no combate ao crime organizado, que

proporcionam aos seus clientes maiores seguranças dentro e fora de seus estabelecimentos

residenciais ou comerciais.

Para algumas empresas, no entanto, o custo desta modernização é um tanto inviável do

ponto de vista econômico e financeiro, o que conduz muitos usuários desses serviços a buscar

novas opções de segurança privada.

Cerdeira (2004) aponta o elevado custo da vigilância eletrônica e da carga tributária

incidente sobre os salários dos vigilantes, como os principais fatores que incentivam a

sociedade a contratar os serviços clandestinos de segurança privada. No Brasil, a carga

trabalhista incidente sobre os salários dos vigilantes se aproxima de 81,36% (ANEXO I). O

autor acentua, ainda por meio de dados do Sindicato das Empresas de Segurança Privada,

Segurança Eletrônica e Cursos de Formação do Estado de São Paulo (SEVESP), que o custo

de um posto de vigilância, formado por três vigilantes titulares e uma reserva, ao ser

contratado para trabalhar em horário de 12x35h, durante turno de 24 horas e de segunda a

domingo, se aproxima de R$ 6,58 mil/mês, isso, sem incluir o direito recentemente adquirido

por meio da Lei 12.740/12, alusivo ao adicional de periculosidade de 30% sobre o salário do

vigilante, quando este exercer atividades em horários noturnos, tendo a vida a sua exposição a

risco de morte.

É na contabilidade que se percebem os possíveis erros de classificação dos custos com

segurança patrimonial, especialmente, por falta de conhecimento ou padronização dos

conceitos e definições. Para alguns autores, a falta de conhecimento e a legitimidade das

informações coletadas durante a pesquisa sobre esse serviço, são os principais motivadores de

erros, levando aos mais diferentes conceitos e definições sobre o tema. Cerdeira (2004)

ratifica, e adverte a correta classificação dos custos, pois é fundamental e importante para a

eficácia dos controles e a perfeita formação de preços desses serviços.

Carvalho et al. (2008), chamaram atenção para o impasse que ainda persiste entre

profissionais e acadêmicos, por falta de entendimento durante a classificação dos custos com

Na percepção de Oliveira (2005), os custos dos serviços de segurança patrimonial

devem ser considerados pelas empresas contratantes como indiretos e rateados entre os

centros produtivos.

De acordo com o Guia de Orientação dos Serviços de Vigilância Patrimonial (2014),

os custos com segurança patrimonial são compostos de remuneração, benefícios, insumos

diversos, encargos sociais e trabalhistas, custo indiretos, tributos e lucro.

Oliveira et al. (2014), no entanto, ressaltam que esses custos são formados de gastos

inerentes da profissão, envolvendo mão de obra própria ou terceirizados, materiais, recursos

eletrônicos, e de custos indiretos necessários para a execução dessa atividade.

Embora as dificuldades abordadas na subseção 1.3, alguns estudos podem ser

encontrados. Nagamine (2011), Gonçalves (2007) e Penin (2008) destacam os principais

fatores que levam a aplicação de recursos com segurança patrimonial em distribuidoras de

energia elétrica.

No entendimento de Nagamine (2011), os furtos de materiais em distribuidoras de

energia, em maioria, são destinados ao comércio de revenda de sucatas ou servir de matéria-

prima no processo de reciclagem de materiais, contudo, seus valores são contabilizados como

perdas, agregados aos preços das tarifas de energia e recuperados por meio das contas de

energia dos consumidores.

Gonçalves (2007) exprime que as distribuidoras de energia elétrica no Brasil

registraram, no ano de 2003, uma perda equivalente a dez milhões de reais, referente o

elevado volume de materiais furtados em áreas de riscos, ocasionando paradas no sistema de

abastecimento de energia elétrica, produzindo insegurança aos empregados durante a

manutenção da rede e provocando danos à imagem da empresa.

Penin (2008) lembra que o furto de energia elétrica, por meio de instalações

clandestinas e do furto de cabos em redes de alta tensão, suscita sérios problemas para a

empresa e a sociedade.

Como segue Zanetic (2012), o crescimento dos custos com segurança patrimonial no

âmbito empresarial é consequência de uma trajetória ineficiente do Poder Público.

Ante tal contextualização, percebe-se que ao longo de várias décadas, ocorreram

modificações permanentes na Contabilidade de Custos, seja, nas suas formas de controle, na

classificação, na composição ou na gestão, com um único objetivo, atender os diversos

segmentos empresariais, tornando essa ferramenta, um instrumento cada vez mais importante

3 DESEMPENHO ORGANIZACIONAL

Esta terceira seção se refere aos aspectos teóricos sobre o Desempenho

Organizacional, elementos importantes para a tomada de decisão. Sendo assim, inicialmente,

discorreu-se nessa seção, as diferentes formas contextualizadas sobre a origem, conceito e

definição de desempenho organizacional. Em seguida, abordou-se sobre os indicadores de

desempenho financeiros e não financeiros. E por fim, apresentou-se o desempenho

organizacional em distribuidoras de energia elétrica e os estudos empíricos sobre a relação

entre os custos e o desempenho das organizações empresariais.

3.1 Desempenho organizacional: origem, conceitos e definições.

Na contextura de um mercado globalizado e competitivo, a sobrevivência é um desafio

permanente para as organizações empresariais, onde, muitas vezes, é necessário tomar

medidas eficientes que forneçam subsídios ao processo estratégico de tomada de decisão.

Na concepção de Shigunov Neto e Gomes (2003), os primeiros métodos de avaliação

de desempenho se configuraram mediante os conceitos empregados pelas sociedades

primitivas, baseando-se em critérios ortodoxos de avaliação, com intuito de valorizar e

reconhecer algo importante no meio social.

Assaf Neto e Lima (2014) descrevem a avaliação de desempenho como técnica em

que os gestores, de posse dos demonstrativos contábeis, analisam o resultado dos índices

financeiros de Liquidez, Estrutura de Capital e Rentabilidade. Todavia, enquanto os Índices

de Liquidez e de Estrutura de Capital traduzem a situação financeira, os de Rentabilidade

avaliam a situação econômica da empresa. Essa técnica de análise, contudo, só ganhou

potencialidade no Brasil dem meados os anos de 1970, quando as decisões eram tomadas

apenas com base nos demonstrativos contábeis das empresas.

Há várias décadas que Antunes e Martins (2007) argumentam sobre as diferentes

visões e conceitos que escorrem no meio empresarial e das dificuldades que os analistas

financeiros para avaliar por meio de indicadores financeiros tradicionais de desempenho,

exigindo um profundo conhecimento a respeito dos objetivos a serem alcançados e do método

adequado, para selecionar corretamente os indicadores a serem analisados.

De acordo com Assaf Neto e Lima (2014), novas metodologias são criadas em

consequência de uma avaliação de desempenho fragilizada e desacreditada, quando se utiliza

decisões são tomadas com base nos resultados de apenas um indicador. Modelo de avaliação

de desempenho que prosperou até meados dos anos de 1970, onde a organizações

empresariais clamavam por mudanças em seus processos operacionais, delimitadas pelos

avanços tecnológicos.

Com suporte nessas mudanças, Wernke e Bornia (2001), argumentam que novas

visões de avaliação de desempenho surgem com o foco na produção de informações

significativas para a tomada de decisão, baseadas em perspectivas financeiras e não

financeiras, ou seja, direcionadas às perspectivas dos clientes, da satisfação dos empregados,

dos acionistas, da comunidade e das ações sociais e ambientais.

Dessa forma, desaparecem os modelos de avaliação com o uso exclusivo dos

indicadores financeiros ou monocráticos e surgem as avaliações por meio dos indicadores não

financeiros, que, segundo Wernke e Bornia (2001), foram expandidas no inicio dos anos de

1980, mais conhecidas como avaliação de desempenho por multicritérios, permitindo aos

gestores tomar decisão eficaz, focada na redução de custo e no risco econômico. Costa (1999)

complementa, ao exprimir a ideia de que os novos modelos de avaliação fornecem subsídios

suficientes para que o avaliador ultrapasse a linha da excelência do negócio, tendo em vista

que está focada em decisões por meio do aprendizado, do crescimento concreto e de uma

metodologia de multicritérios, em que as decisões são tomadas mediante vários objetivos

contraditórios e de problemas complexos, amparados por um conjunto de elementos

necessários para mais de uma opção de decisão. Sob o enfoque dessa contextualização, o

Balanced Scorecard – BSC é um dos modelos mais conhecidos e utilizados pelas

organizações empresariais na atualidade.

Kaplan e Norton (1992) recomenda o BSC como um meio integrado de solução dos

problemas de avaliação de desempenho, garantindo bons desempenhos por vários períodos.

Poage (2002) adverte para a noção que se deve ter com a avaliação de desempenho,

por meio dos resultados dos indicadores financeiros e não financeiros, pois exige dos

avaliadores a total atenção para as possíveis distorções que poderão apresentar em seus

resultados, interferindo e provocando decisões que prejudiquem os resultados da empresa.

Pace, Baço e Silva (2003) argumentam que essa atenção se limita a irrelevância dos

indicadores financeiros, que acabam provocando distorções nos custos de produção, por

consequência da falta de objetividade e inconsistência das informações ou da ausência da

contabilização dos ativos intangíveis, limitando o alcance das metas preestabelecidas pela

No alcance de Engelmann e Brutti (2003), no entanto, em alguns momentos, as metas

não são alcançadas por falta de planejamento da organização, de gerenciamento nos processos

e indefinições dos indicadores de desempenho.

Constante o raciocínio de Almeida, Marçal e Kovaleski (2004), as metas serão

alcançadas mediante o alinhamento dos pontos fortes e fracos da organização. Miranda et al

(2003) complementam, exprimindo a ideia de que, durante a avaliação de desempenho da

empresa, é importante conhecer bem os conceitos sobre os indicadores avaliados e, se

possível, formular perguntas utilizando as seguintes expressões: por que medir, o que medir e

como medir.

3.2 Indicadores de desempenho financeiro.

No raciocínio de Falqueto (2001), a avaliação de desempenho com o uso dos

indicadores financeiros ou tradicionais é uma prática utilizada desde a Revolução Industrial,

especialmente, entre as empresas de grande porte. Por esta razão, novas metodologias

emergem ao longo dos anos, destinadas a fornecer subsídios para tomada de decisão. As

novas metodologias adotadas, são consequência do atual panorama econômico mundial, onde

o mercado se tornou cada vez mais competitivo e repleto de crises financeiras, afetando a

economia dos países emergentes, e levando gestores e acionistas a demandar de novos

indicadores de avaliação de desempenho que atendam os atuais requisitos necessários para a

tomada de decisão.

Copeland, Koller e Murrin (2002), no entanto, argumentam que a legitimidade da

avaliação de desempenho financeira deve estar delimitada na procedência da análise histórica

e criteriosa dos indicadores, a fim de verificar o grau de relevância que estes terão sobre o

retorno do capital investido e da perspectiva de crescimento da empresa.

Assaf Neto e Lima (2014) descrevem, também, que a técnica de avaliação de

desempenho por meio dos indicadores financeiros tradicionais tem como fonte de

informações as demonstrações contábeis, onde a legitimidade de seus dados quantitativos é

Quadro 1 – Indicadores financeiros ou tradicionais

INDICADORES FINANCEIROS OU TRADICIONAIS

INDICADOR FÓRMULA

Liquidez

Liquidez Corrente Ativo Circulante/Passivo Circulante

Liquidez Imediata Ativo Disponível/Ativo Circulante

Liquidez seca Ativo Circulante-Estoques-Despesas

Antecipadas/Ativo Circulante

Liquidez Geral Ativo Circulante + Realizável a LP/Passivo

Circulante + Exigível a LP Rentabilidade

Giro do ativo Venda líquida/Ativo total

Margem Líquida Lucro líquido/venda líquida x 100

Rentabilidade sobre o ativo Lucro líquido/ Ativo total x 100

Rentabilidade sobre o patrimônio liquido Lucro líquido/Patrimônio líquido Médio x 100 Estrutura de Capital

Participação de capital de terceiro Capital de terceiro/Patrimônio liquido x 100 Composição de endividamento Passivo Circulante/Capital de terceiros x 100 Imobilização do patrimônio líquido Ativo permanente/Patrimônio Líquido x 100

Imobilização dos recursos não correntes Ativo permanente/ (Patrimônio Líquido + Exigível a LP) x 100

Fonte: Adaptado de Assaf Neto e Lima (2014)

Pode-se observar no Quadro 1, uma demonstração dos índices de liquidez,

rentabilidade e de estrutura de capital, bem como, as suas respectivas fórmulas, para o alcance

de seus índices. Os índices de liquidez são destinados a revelar a capacidade da empresa para

honrar os seus compromissos de curto, médio e longo prazo. Os de rentabilidade têm o escopo

de transmitir aos acionistas os resultados da empresa sobre várias dimensões. Os de estrutura

de capital são destinados a medir a riqueza da empresa auferida por capital próprio ou de

terceiros, para financiar o seu ativo total.

É compreensível o fato de que as empresas estejam sempre em busca de recursos

financeiros, sobretudo, quando os juros disponibilizados pelo mercado financeiro são

inferiores á taxa de retorno sobre o capital investido. É necessário, no entanto, que o valor

dos recursos auferidos seja aplicado corretamente ao ponto de viabilizar novos investimentos.

Em tais circunstâncias, nos anos de 1990, surgem novos indicadores financeiros

destinados a revelar aos acionistas a criação de valor, a rentabilidade e o crescimento dos seus

negócios, com destaque para o EBITIDA, importante indicador operacional e de criação de

a) EBITDA - earnings before interests, taxes, depreciation and amortization

Consoante Lopes e Sales (2014), o EBITDA é um indicador utilizado pelas empresas

de capital aberto para avaliar o desempenho operacional ou o valor das empresas. Sua origem

se deu nos Estados Unidos, nos anos de 1970, como medida de avaliação do tempo, em

consequência das dificuldades que os gestores deparavam durante a avaliação de desempenho

de face dos indicadores financeiros ou tradicionais. O EBITDA é conhecido mediante a

seguinte fórmula:

Lucro operacional

(+) despesas financeiras

(+) depreciação

(±) amortização de ágio ou deságio

(+) outras amortizações

(-) despesas não recorrentes

(=) Lucro antes dos Impostos, Juros, Depreciações e Amortizações – Lajida.

(Ebitda).

Fonte: (IUDÍCIBUS, (2007, P.234)

Lopes (2002) argumenta que o EBITDA surgiu no Brasil em meados de 1994, quando

da implantação do Plano Real, cujo principal objetivo era reduzir os índices anuais de inflação

aos níveis de cinco ou sete pontos percentuais. Pressi (2012) reforça essa razão, expressando

que essa prática era um privilégio das empresas societárias de capital aberto, que detinham

patrimônio líquido superior a dois milhões de reais. A princípio, por não serem obrigadas a

declarar a DFC, utilizavam o EBITDA, por transmitir maior segurança de tomada de decisão.

Em 2010, entretanto, em virtude de mudanças na lei que rege as empresas societárias, essas

organizações passaram a publicar de forma clara e transparente os valores de entrada e saída

de recursos financeiros por meio da Demonstração do Fluxo de Caixa (DFC).

b) ROA – Retorno Sobre os Ativos

Consoante informam Assaf Neto e Lima (2014), O ROA é um dos indicadores de

rentabilidade mais importantes dentre os de natureza financeira das empresas. É o resultado

do comportamento da margem operacional e do giro total dos ativos, ou seja, expressa

ativos totais da empresa. Indica o retorno necessário para cada real investido nos ativos totais

da empresa. O indicador é bastante utilizado nos estudos de viabilidade econômica, ao

comparar a taxa de aquisição dos ativos com o custo de seus financiamentos, não podendo ser

superior à taxa de retorno dos ativos investidos por meio do capital próprio.

Frezatti e Aguiar (2007) recomendam o emprego do ROA durante a avaliação de

desempenho, pelo fato de seu resultado refletir em mais de uma medida de desempenho e

promover maior segurança ao processo de decisão. Gitman (2010) reforça ao expressar, que é

um indicador de rentabilidade a expor o retorno da empresa por meio do total dos ativos

aplicados no fluxo de caixa em determinado período.

3.3 Indicadores de desempenho não financeiro

Conforme citado em passagem pregressa, a avaliação de desempenho por meio dos

indicadores financeiros já não é garantia para a tomada de decisão, há décadas, sobretudo,

pela baixa relevância e pela ineficiência de suas medidas de tomada de decisão de curto prazo.

Nesse sentido, após vários debates entre acadêmicos e profissionais, concluiu-se que, nos dias

atuais, o modelo mais adequado é a avaliação por multicritérios (TINOCO, 2001).

Torres Junior e Silva (2008) reforçam a ideia de que a avaliação por multicritérios foi

uma iniciativa das empresas dos EEUU, que demonstravam o resultado dos indicadores não

financeiros por meio de relatórios anuais, no entanto, em virtude do grau de

representatividade para a economia regional e a sociedade como um todo, apenas as empresas

de grande porte eram relativamente obrigadas a demonstrar as ações sociais e ambientais, de

satisfação dos clientes e de qualidade dos produtos. Portanto, essa prática foi potencializada

na França, nos anos 1970, quando essas informações passaram a ser publicadas em Balanço

Social.

Essas iniciativas contribuíram para o surgimento de teorias no âmbito acadêmico e

empresarial, dai por que Neely et al (1996) argumentam que os dados quantitativos são

instrumentos necessários para medir a eficiência de suas ações para a tomada de decisão.

Com efeito, Garcia et al (2013) apontam o Balanced Scorecard como o veículo mais

recente de avaliação de desempenho, sob as perspectivas financeiras e não financeiras. Kaplan

e Norton (1992), ´por sua vez, reforçam sobre a utilidade desses indicadores em transmitir

com clareza os seus reflexos em outros indicativos, eliminando a possibilidade de tomada de

decisão por meio de apenas um indicador.

dos indicadores financeiros, com suporte nas expectativas de aumento de vendas e de redução

de custos e despesas, dentre as quais destaca:

1) a dimensão do cliente e do mercado, por meio da satisfação, da permanência, da

captação de clientes na região e de bons resultados.

2) a dimensão dos processos internos, mediante o desenvolvimento de linhas

produtivas, novos produtos ou serviços, respeitando os procedimentos de qualidade e do ciclo

operacional da empresa, e

3) a dimensão do aprendizado e do conhecimento, por intermédio da especialização de

empregados, associada à capacidade de recursos tecnológicos e a sua motivação para fazer

parte do processo de tomada de decisão da empresa.

Na lição de Drucker (1999, p.38),

A vida média de uma empresa, como organização de sucesso, nunca ultrapassou 30 anos". Devem-se desenvolver novas formas de mensuração. Porém, ao mesmo tempo, o desempenho terá de ser definido de forma não financeira para que tenha significado para os trabalhadores do conhecimento e para que seja capaz de gerar um "compromisso" por parte deles. Esse é um retorno não financeiro de valor. Assim, a estratégia terá, cada vez mais, de ser baseada em novas definições de desempenho.

3.4 Indicadores de desempenhos financeiros e não financeiros em distribuidora de energia elétrica

No pensamento de Miranda et al. (2003), a inclusão das variáveis não financeiras na

avaliação de desempenho, é uma forma de garantir a tomada de decisão com sustentabilidade.

Conforme já mencionado, os indicadores financeiros tradicionais não expressam credibilidade

para tomada de decisão de longo prazo, levando os gestores das empresas do setor de energia

a optar por novos indicadores que proporcionem o sucesso da tomada de decisão, tendo no

EBITDA, um legítimo indicador de criação de valor para as empresas e no ROA, um eficiente

indicador de medição da rentabilidade sobre os ativos operacionais.

Carvalho et al. (2014) argumentam que a avaliação de desempenho em distribuidoras

de energia elétrica, por meio do EBITDA, causa efeitos negativos no lucro da empresa, em

virtude dos reflexos provocados pelos cálculos da depreciação e pela amortização, porquanto

a amortização, por meio das normas da Contabilidade societária. Zamprogno e Dutra (2013)

ratificam, exprimindo que essa regulação foi oficializada por meio da Resolução Normativa nº

396, de 23 de fevereiro de 2010, onde a ANEEL adequou a Contabilidade societária aos

padrões das Normas Internacionais de Contabilidade, cuja finalidade era padronizar os

indicadores financeiros e facilitar a comparação dos resultados das empresas. Tal mudança

produziu um aumento nos índices de liquidez e uma redução nos de estrutura de capital.

Rummler e Brache (1994) destacam a ideia de que a relevância do indicador não

financeiro é identificada pelas empresas, quando suas informações expressam aos gestores e

acionistas, total confiança no processo decisório. Krauter (2006) reforça expressando que essa

confiança se faz ainda mais sólida, quando as ações de melhores práticas no campo da

produtividade e da qualidade envolvem a satisfação dos empregados e o investimento em

novas tecnologias. Pace, Basso e Silva (2003) complementam, apontando que os indicadores

não financeiros são identificados durante a gestão de recursos humanos, na gestão dos

processos de qualidade dos produtos e da satisfação dos clientes.

Portanto, em decorrência dos aspectos abordados anteriormente, além dos indicadores

financeiros EBITDA e ROA, foram também selecionados para o estudo, os indicadores não

financeiros DEC, FEC, IRV e ISC. Para a seleção dos indicativos mencionados, tomou-se por

base os argumentos de Miranda et al (2003), Falqueto (2001) e de Pace, Basso e Silva (2003),

fundamentada na já analisada relação desses indicadores sobre o desempenho das empresas.

Costa e Zotes (2005) argumentam que os modernos sistemas de qualidade nasceram

por uma exigência de mercado e de competitividade entre as organizações empresariais,

exigindo melhorias nos processos produtivos, desde a venda até a entrega das mercadorias ou

dos serviços. Nesse sentido, a promoção da qualidade no atendimento ao cliente é uma das

metas estabelecida pelas empresas de energia para o alcance dos resultados.

Moura (2002) chama atenção sobre a importância do DEC e do FEC para Agência

Nacional de Energia Elétrica - ANEEL, em virtude do rígido controle desses indicadores,

contribuindo para a garantia da qualidade no processo de transmissão de energia.

No intelecto de Cavalcanti (2013), o objetivo do DEC é medir a quantidade em horas

durante a falta de energia elétrica em um determinado intervalo de tempo. Tanure (2004)

assegura que esse indicador revela, em média, quanto tempo cada consumidor permanece sem

energia elétrica em determinado período, considerando apenas as paradas iguais ou superiores

a) FEC (Frequência equivalente de interrupção por unidade consumidora)

Cavalcanti (2013) define o FEC como medida quantitativa para mensurar quantas

vezes, em média, ocorreu interrupção por falta de energia elétrica em determinado período.

Para Tanure (2004), o indicador revela a quantidade, em média, de paradas por consumidor,

durante determinado período, levando-se em consideração apenas as paradas iguais ou

superiores a 1 (um) minuto.

Moura (2002) destaca o fato da singularidade existente durante a apuração dos

resultados do DEC e do FEC, porquanto, as paradas das linhas de energia decorrentes de

falhas nas instalações das unidades consumidoras, ou por solicitação das destas, poderão

influenciar no resultado desses indicadores, no entanto, não deverão ser consideradas no

cálculo da remuneração variável.

b) RV (Remuneração Variável)

Consoante lembra Krauter (2006), a remuneração variável ou participação nos lucros

surgiu no Brasil por meio de uma Medida Provisória do Governo Federal, sob n.º 794, de

29.12.1994, regulamentada em conformidade com a Lei 10.101, de 19.12.2000.

Martins (2000) descreve que o governo encontrou na remuneração variável uma forma

do empregador reconhecer e gratificar os seus empregados pelo alcance de metas

pré-estabelecidas para determinado período.

Baker, Jensen e Murphy (1988) defendem o argumento de que a remuneração variável

é uma gratificação concedida aos empregados, no final de cada exercício, pelo alcance das

metas dos indicadores pré-estabelecidos.

De conformidade com Teixeira e Loiola (2006), essa gratificação é uma estratégia das

empresas, quando pretendem conseguir eficiência produtiva, com custos baixos e maiores

vendas, convictas de que refletirá nos resultados dos indicadores ROA ou ROI.

Krauter (2006) aponta os indicadores de produtividade, satisfação dos empregados,

qualidade nos processos e satisfação dos clientes, como influenciadores no processo de

implantação da remuneração variável das empresas brasileiras.

Conforme reflete Zilber (2003), o indicador de satisfação do cliente (ISC) auferiu

representatividade entre as empresas do setor de energia, em virtude do aumento da

competitividade entre organizações brasileiras do setor. Sem muita cobrança, antes essas

empresas eram geridas de forma descentralizada e sem regulação do Governo Federal, pois o

aumento de preços de tarifas e perdas de energia era repassado aos seus consumidores de

forma irreversível e sem o direito a reclamações, ensejando insatisfação aos seus clientes.

Após as privatizações das empresas de energia no Brasil, o Governo regulamentou o setor e

estabeleceu mais regras que beneficiassem tanto o distribuidor quanto o consumidor. Sendo

assim, essas empresas foram reestruturadas e a aplicação de recursos para controlar e

gerenciar os seus indicadores foram uma das medidas para promover a satisfação dos

consumidores.

Falqueto (2001) argumenta que a satisfação do cliente no presente é tão importante

quanto a qualidade no passado. Sua evolução foi motivada pela competição acirrada entre os

concorrentes, que forçaram as empresas a desenvolver novos critérios de avaliação associados

à satisfação dos clientes.

3.5 Estudos empíricos: relação entre custos e desempenho organizacional

A competição no meio empresarial, associada ao elevado grau de exigência de

clientes, empregados e acionistas, foram fatores determinantes, para que gestores e acionistas

percebessem a importância da Contabilidade de Custos para tomada de decisão, e que esse

meio os auxilia no planejamento, controle e avaliação de desempenho das empresas. Ainda

são escassos, no entanto, os estudos sobre a relação de custos dos produtos ou serviços e o

desempenho das organizações empresariais. Os estudos se motivam por serem de grande

importância para as empresas, que buscam demonstrar a relevância dos indicadores de

desempenho das distribuidoras de energia elétrica.

Ribeiro, Macedo e Marques (2012), em pesquisa sobre a relevância dos indicadores

financeiros e não financeiros em empresas do setor elétrico, identificaram 38 (trinta e oito)

indicadores, considerados relevantes na avaliação de desempenho das empresas de energia

elétrica, por meio de um questionário aplicado a 20 (vinte) analistas da área de risco de

crédito do BNDES - Banco Nacional de Desenvolvimento Econômico e Social, conforme

Quadro 2 – Indicadores de desempenho nas empresas de distribuição de energia elétrica.

INDICADORES DE DESEMPENHO NAS EMPRESAS DE DISTRIBUIÇÃO DE ENERGIA ELÉTRICA

1 Indicador Financeiro (16)

Rotação do Ativo, Multiplicador de Alavancagem, Endividamento Total, Perfil do Endividamento, Endividamento Oneroso, Cobertura de Juros, Imobilização do Patrimônio Líquido, Imobilização dos Recursos não Correntes, Liquidez Corrente, Liquidez Imediata, Rentabilidade Financeira sobre o Patrimônio Líquido (RFPL), Retorno sobre o Patrimônio Líquido (RSPL), Necessidade de Investimento em Capital de Giro (NIG) sobre Receita Líquida, Necessidade Total de Financiamento Permanente (NTFP) sobre o Ativo, Saldo Disponível (SD) sobre a Receita Líquida e Capital de Giro (Circulante) Líquido sobre o Ativo.

2 – Operacionais (15)

Consumo Médio Mensal, Preço Médio (R$/MWh), Cliente por Empregado, Despesa Financeira Unitária (R$/MWh), Perdas de Vendas, Geração Operacional de Caixa (EBIT), Margem Bruta ou Margem Ebit, Razão Operacional, Margem Ebitda, DEC, FEC, Rentabilidade Financeira sobre o Ativo Total (RFAT), Retorno sobre o Ativo (RSA), Rentabilidade Financeira sobre o Ativo Operacional (RFAO) e Taxa de recuperação de Caixa. 3 – Ambientais (07)

Giro Social Interno, Giro Social Externo, Rentabilidade Agregada dos Investimentos, Retorno Social sobre a remuneração dos Empregados, Riqueza Gerada por Empregado, Taxa de Comprometimento Ambiental e Criação de Riqueza por unidade de receita.

Fonte: adaptado de Ribeiro, Macêdo e Marques (2012).

O Quadro 2 apresenta os indicadores de desempenho nas empresas de energia elétrica,

subdivididos em Financeiros, Operacionais e Ambientais. Na visão dos autores, apenas oito

indicadores são considerados de alto impacto no desempenho das empresas investigadas, os

de Cobertura de Juros, Retorno Sobre o Patrimônio Líquido, Perfil do Endividamento,

EBITDA, DEC, FEC, Comprometimento Ambiental e Rentabilidade Agregada dos

Investimentos.

Costa e Zotes (2005), em investigação sobre os impactos causados nos indicadores

DEC e FEC, concluíram que a privatização das distribuidoras de energia foi fundamental para

a geração de melhores resultados das empresas do setor, pois cresceu a aplicação de recursos

em melhorias de processos e na padronização dos indicadores, fornecendo informações de

qualidade aos clientes.

Dias et al (2007) chamam atenção para a falta de alinhamento entre os sistemas de

custeio e dos resultados dos indicadores financeiros e não financeiros das empresas, podendo