Instituto Superior de Ciências do Trabalho e da Empresa

Departamento de Finanças

Faculdade de Ciências

Departamento de Matemática

APLICAÇÃO DE MODELOS DE VALUE-AT-RISK COM QUEBRA DE ESTRUTURA A RENDIBILIDADES DO MERCADO ACIONISTA PORTUGUÊS

Aida Sofia Liliu Napoleão Leal

Dissertação

MESTRADO EM MATEMÁTICA FINANCEIRA

APLICAÇÃO DE MODELOS DE VALUE-AT-RISK COM QUEBRA DE ESTRUTURA A RENDIBILIDADES DO MERCADO ACIONISTA PORTUGUÊS

Aida Sofia Liliu Napoleão Leal

Dissertação

MESTRADO EM MATEMÁTICA FINANCEIRA

Orientadora: Profª. Doutora Diana Aldea Mendes

2013

Instituto Superior de Ciências do Trabalho e da Empresa Departamento de Finanças

Faculdade de Ciências Departamento de Matemática

Resumo

O presente estudo tem como objetivo aplicar modelos econométricos na previsão e modelação do risco de mercado, associado ao mercado de capital português.

Value at Risk (VaR) é uma medida de avaliação de risco de mercado utilizada por

instituições financeiras no cálculo de capital regulamentar. Segundo o comitê de Basileia, as instituições financeiras são obrigadas a divulgar os modelos de gestão de risco utilizados, bem como, os requisitos mínimos de capital para a cobertura dos diferentes tipos de risco, a que estão expostas.

As recentes crises de natureza politica, económica e financeira, em especial, na zona euro, conduziram ao aumento da volatilidade dos mercados de capitais (incluindo o de Portugal).

As séries financeiras apresentam mudança do comportamento da volatilidade ao longo do tempo, e apresentam características de não linearidade.

Em alguns momentos o mercado está mais instável sujeito a mais choques e turbulência, em outros instantes os retornos dos ativos se alteram lentamente ao longo do tempo. Testamos a presença de quebras de estrutura através do teste de Bai Perron (2009). As quebras de estrutura em séries financeiras contribuem para que a distribuição das rendibilidades seja leptocúrtica e explicam o aumento da persistência dos modelos de volatilidade.

Vamos modelar e prever a variância condicional (volatilidade) e consequentemente prever o VaR recorrendo aos modelos heterocedásticos GARCH(1,1), RiskMetrics, EGARCH(1,1) e GJR-GARCH(1,1), com as distribuições condicionais Gaussiana e

t-Student.

Na avaliação da performance de diferentes metodologias de previsão do

Value-at-Risk são aplicadas técnicas de backtesting (Kupiec’s test, 1995, e Christoffersen’s test,

1998).

Palavras-chave: Value-at-Risk; GARCH, RiskMetrics, EGARCH, GJR-GARCH e quebra de estrutura.

Abstract

This study is an approach to apply econometric models to the estimation and modeling of market risk, within the Portuguese Stock Index “PSI 20”.

Value at Risk (VaR) is a measure to evaluate market risk, broadly used by financial

institutions in the calculation of their regulatory capital level.

According to the directives of Basel Committee, financial institutions are obliged to publicize the risk management models they adopt and their minimum capital requirements for coverage of the various types of risks they are exposed to.

The recent economical and financial crisis striking, in particular, the Euro area, have lead to a general increase of volatility in the stock markets, including in Portugal.

In some moments the market is more unstable and exposed to shocks and turbulence; in other periods, however, the returns of the assets change slowly through time. In this study the existence of structural breaks has been tested by using the Bai Perron (2009) test. Structural breaks in financial series concur to leptocurtick distributions of the returns, and also explain the increase of persistence in the volatility models.

Volatility in financial series is shown to vary through time and to reveal non-linearity. In this study an attempt is made to model and estimate the conditional variance (volatility), in order to calculate VaR by means of the heterocedastic models GARCH(1,1), RiskMetrics, EGARCH(1,1) and GJR-GARCH(1,1), both under Gaussian and t-Student conditional distributions.

In order to evaluate the performance of the various methods to calculate

Value-at-Risk, backtesting procedures are applied (Kupiec’s test, 1995, and Christoffersen’s test,

1998).

Keywords: Value-at-Risk; GARCH, RiskMetrics, EGARCH, GJR-GARCH e structural break.

Índice

RESUMO ... iii

ABSTRACT ... iv

ÍNDICE DE QUADROS ... viii

ÍNDICE DE FIGURAS ... viii

INTRODUÇÃO ... 1

CAPÍTULO I: CONTEXTUALIZAÇÃO ... 4

1.1. Caraterização do Mercado de Capitais Português ... 4

1.2. Acordos de Basileia ... 11

CAPÍTULO II: REVISÃO DA LITERATURA ... 14

2.1. Contextualização do estudo de séries financeiras ... 14

2.2. Modelos VaR com quebras de estrutura ... 20

2.3. Factos Estilizados das séries financeiras ... 23

2.3.1. Coeficiente de assimetria ... 25

2.3.2. Coeficiente do momento de curtose ... 25

2.3.3. Estacionaridade ... 25

2.3.4. Testes de Raiz Unitária ... 26

2.3.4.1. Testes de Dickey and Fuller (DF) ... 27

2.3.4.2. Teste de Dickey-Fuller Aumentado (ADF) ... 28

2.3.5. Função de Autocorrelação e Função de Autocorrelação Parcial ... 28

2.3.6. Volatilidade ... 30

2.4. Modelos de Previsão da Volatilidade ... 30

2.4.1. Modelos ARCH ... 31

2.4.2. Modelos GARCH ... 35

2.4.3. Vantagens e inconvenientes dos modelos da família GARCH ... 39

2.4.4. Estimação dos parâmetros dos modelos ARCH e GARCH ... 39

2.4.5. Modelo EWMA ... 44

2.4.6. Modelos GJR-GARCH ... 45

2.4.7. Modelos EGARCH ... 46

2.5. Quebras de Estrutura em séries temporais ... 48

2.5.1. Teste de Raiz Unitária na presença de Quebras de Estrutura na Série ... 49

2.5.2. Testes para detetar o número e a localização de quebras de estrutura ... 51

2.6. Cálculo do Risco de Mercado - Value-at-Risk (VaR) ... 53

2.6.2. Metodologias de previsão do VaR ... 56

2.6.2.1. Metodologia RiskMetrics ... 58

2.6.2.2. Metodologia GARCH ... 60

2.7. Considerações sobre a medida VaR ... 62

2.8. Avaliação da performance dos modelos na previsão do VaR ... 64

2.8.1. Mean Square Error, MSE ... 64

2.8.2. Heteroskedasticity-adjusted Mean Square Error, HMSE ... 64

2.8.3. Heteroskedasticity-adjusted Mean Absolute Error, HMAE ... 65

2.8.4. Median Absolute Error, MAE ... 65

2.8.5. Testes de backtesting ... 65

2.8.5.1. Unconditional Coverage Test ou Teste de Kupiec (1995) ... 65

2.8.5.2. Conditional Coverage Test ou Teste de Christoffersen (1998) ... 67

2.8.5.3. Loss Function ... 68

2.9. Nível de Capital Regulamentar ... 69

CAPÍTULO III: Apresentação e Análise dos Resultados ... 70

3.1. Análise Exploratória da série PSI20 e das suas rendibilidades ... 70

3.2. Testes de Raiz Unitária e determinação da quebra de estrutura ... 73

3.3. Análise Exploratória da Subamostra e das suas rendibilidades ... 74

3.4. Estimação do VaR para as Rendibilidades do PSI-20 e da Subamostra ... 76

3.4.1. Modelo para a Média ... 76

3.4.2. Modelos para a volatilidade e previsão do VaR ... 76

3.4.3. Avaliação da performance dos modelos na previsão do VaR ... 77

3.4.3.1. Qualidade das previsões de volatilidade ... 77

3.4.3.2. Teste de Kupiec (1995) e teste de Christoffersen (1998) ... 78

3.5. Valores Previstos da volatilidade e VaR ... 80

CONCLUSÃO ... 82

REFERÊNCIAS BIBLIOGRÁFICAS ... 83

ANEXOS ... 88

Anexo A – Estimação dos parâmetros do modelo GARCH (subamostra) ... 88

Anexo B – Análise aos resíduos do modelo GARCH(1,1) (subamostra) ... 88

Anexo C – Estatísticas de avaliação da performance dos modelos na previsão do VaR, ao nível de confiança 99%, considerando a subamostra ... 89

Anexo D – Resultados dos testes de Kupiec e de Christoffersen na previsão do VaR a um dia, ao nível de confiança 99%, considerando a subamostra ... 90

Anexo E – Resultados dos testes de Kupiec e de Christoffersen na previsão do VaR a cinco dias, ao nível de confiança 99%, considerando a subamostra ... 90 Anexo F – Resultados dos testes de Kupiec e de Christoffersen na previsão do VaR a dez dias, ao nível de confiança 99%, considerando a subamostra ... 91 Anexo G – Estatísticas de avaliação da performance dos modelos na previsão do VaR, ao nível de confiança 95%, considerando a subamostra ... 92 Anexo H – Resultados dos testes de Kupiec e de Christoffersen na previsão do VaR a um dia, ao nível de confiança 95%, considerando a subamostra ... 93 Anexo I – Resultados dos testes de Kupiec e de Christoffersen na previsão do VaR a cinco dias, ao nível de confiança 95%, considerando a subamostra ... 93 Anexo J – Resultados dos testes de Kupiec e de Christoffersen na previsão do VaR a dez dias, ao nível de confiança 95%, considerando a subamostra ... 94 Anexo K – Estatísticas de avaliação da performance dos modelos na previsão do VaR, ao nível de confiança 99%, considerando a amostra total ... 95 Anexo L – Resultados dos testes de Kupiec e de Christoffersen na previsão do VaR a um dia, ao nível de confiança 99%, considerando a amostra total ... 96 Anexo M– Resultados dos testes de Kupiec e de Christoffersen na previsão do VaR a cinco dias, ao nível de confiança 99%, considerando a amostra total ... 96 Anexo N – Resultados dos testes de Kupiec e de Christoffersen na previsão do VaR a dez dias, ao nível de confiança 99%, considerando a amostra total ... 97 Anexo O – Estatísticas de avaliação da performance dos modelos na previsão do VaR, ao nível de confiança 95%, considerando a amostra total ... 98 Anexo P – Resultados dos testes de Kupiec e de Christoffersen na previsão do VaR a um dia, ao nível de confiança 95%, considerando a amostra total ... 99 Anexo Q – Resultados dos testes de Kupiec e de Christoffersen na previsão do VaR a cinco dias, ao nível de confiança 95%, considerando a amostra total ... 99 Anexo R – Resultados dos testes de Kupiec e de Christoffersen na previsão do VaR a dez dias, ao nível de confiança 95%, considerando a amostra total ... 100

ÍNDICE DE QUADROS

Quadro 3.1. Testes ADF para a amostra e as rendibilidades da amostra ... 73

Quadro 3.2. Testes ADF para a subamostra e as rendibilidades da subamostra ... 73

ÍNDICE DE FIGURAS Figura 3.1 – Evolução da cotação PSI de 1/01/03 a 28/05/12 ... 70

Figura 3.2 – Evolução das rendibilidades do índice PSI-20 (amostra total) ... 71

Figura 3.3 – Estatísticas descritivas do PSI-20 ... 72

Figura 3.4 – Estatísticas descritivas da série das rendibilidades ... 72

Figura 3.5 – Evolução do Índice a partir da quebra de estrutura ... 74

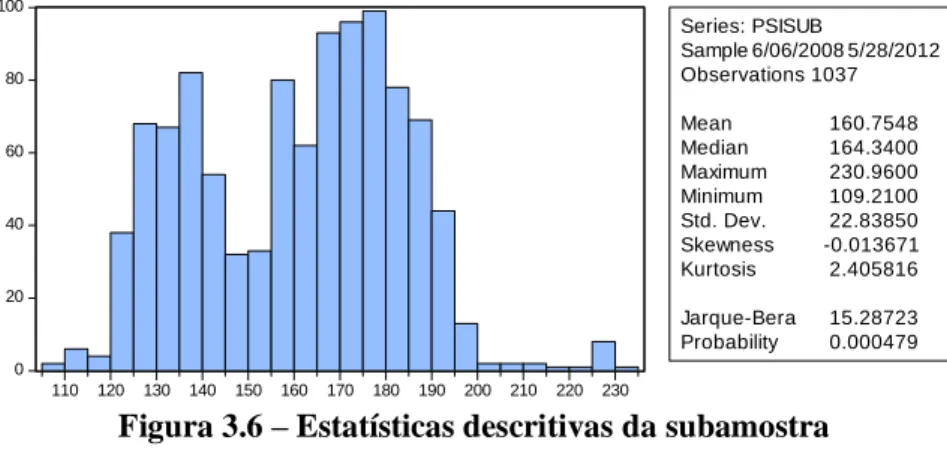

Figura 3.6 – Estatísticas descritivas da subamostra ... 75

Figura 3.7 – Evolução da série das rendibilidades da subamostra ... 75

Figura 3.8 – Estatísticas descritivas das rendibilidades da subamostra ... 75

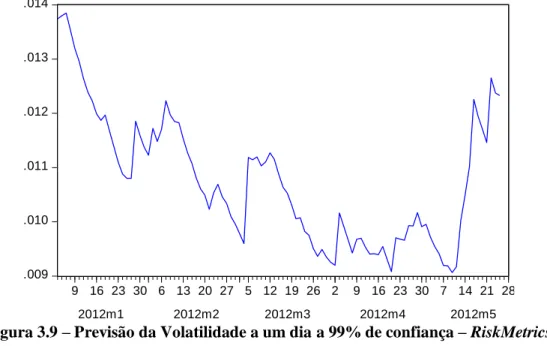

Figura 3.9 – Previsão da Volatilidade a um dia a 99% de confiança – RiskMetrics ... 80

Figura 3.10 – Previsão da Volatilidade a um dia a 99% de confiança – GARCH(1,1) 80 Figura 3.11 – Previsão do VaR a um dia a 99% de confiança – RisKMetrics ... 81

- 1 -

Ao longo das últimas décadas têm surgido diversas abordagens teóricas e empíricas com o propósito de explicar a evolução do preço de ativos e de índices dos mercados bolsistas. O paradigma de que os mercados de capitais são eficientes1, apesar de geralmente aceite, tem levado um número significativo de investigadores a procurar regularidades empíricas em séries temporais de preços, tendo em vista o desenvolvimento de métodos de previsão para a evolução dos mesmos.

Na década de 90 do século passado, com os avanços das técnicas estatísticas e dos meios informáticos, foi possível detetar relações de dependência não linear entre as taxas de rendibilidade dos ativos financeiros. Têm sido sugeridos vários modelos econométricos que se procuram ajustar às séries de rendibilidades dos mercados bolsistas. Essas abordagens concluem que a análise da volatilidade das rendibilidades – ou seja, a variação do preço de um determinado ativo, ou mesmo do índice – é tão importante quanto o estudo da média dessas séries para a obtenção de previsões confiáveis, ou para descrever a sua evolução no tempo.

A modelação e a previsão da volatilidade assenta em processos estocásticos não lineares. Existem dois tipos gerais de modelos para descrever e prever a volatilidade: os modelos em tempo discreto (e.g., modelos GARCH e modelos de volatilidade estocástica) e os modelos em tempo contínuo (e.g., processos de difusão univariados com coeficiente de difusão não constante e processos de difusão de segunda ordem, de volatilidade estocástica).

O conceito de volatilidade está presente na quantificação e gestão do risco, na afetação e seleção de ativos, na valorização e hedging das opções e derivados e em muitas outras operações e estratégias financeiras.

Face às mudanças ocorridas nos mercados de capitais – devido à globalização, ao aumento do volume e complexidade das transações financeiras, ao aumento da pressão competitiva do sistema financeiro com surgimento de novos instrumentos (derivados e

swaps) e, mais recentemente, às sucessivas crises económico-financeiras – os desafios e

os riscos das empresas e instituições financeiras tornaram-se cada vez mais complexos, notando-se uma crescente preocupação com a gestão de riscos. A importância da Gestão de Risco Financeiro desenvolveu-se, igualmente, devido ao quadro regulamentar

1

Um mercado é eficiente se os preços dos ativos refletirem, a todo o momento, toda a informação disponível de uma forma completa e verdadeira, não havendo oportunidades para a realização de rendibilidades anormais.

- 2 -

aplicável – como os Acordos de Basileia – de modo a assegurar continuamente a proteção dos investidores e a estabilidade do sistema financeiro. Com efeito, tem vindo a ser demonstrado que as instituições financeiras que possuem um melhor nível de gestão de risco de facto também têm um desempenho financeiro superior.

Ao tornar pública, em 1994, a metodologia RiskMetricsTM, o banco de investimento J.P. Morgan deu uma contribuição decisiva para a difusão dos modelos de gestão do risco de mercado. O cálculo do Value at Risk (VaR) foi adotado como o melhor método para quantificar o risco de mercado e tem sido utilizado, inclusive, nos normativos das entidades reguladoras (e.g., no cálculo do capital a ser alocado em função dos riscos incorridos).

Atualmente, a gestão do risco de mercado não é apenas um instrumento de controlo interno nas instituições financeiras, sendo reconhecida como uma importante ferramenta no processo de tomada de decisão. O cálculo do VaR poderá ser determinante para melhorar o desempenho do Reporting de informação, a alocação de recursos, a gestão de ativos, a avaliação do desempenho face ao risco, a supervisão e regulação das instituições.

Outras medidas estatísticas, tal como o índice de Treynor ou o índice de Sharpe, permitem hierarquizar carteiras de títulos em função das variáveis rendibilidade e risco, permitindo ao investidor estabelecer preferências entre carteiras. No entanto, estas medidas não são suficientemente robustas para determinar o risco de mercado absoluto de cada carteira, o que é possibilitado pelos modelos VaR.

No presente estudo, incidimos na análise e descrição de modelos paramétricos de mensuração de risco de mercado (modelos VaR), considerando a série de rendibilidades do índice PSI-20 da Bolsa de Valores Portuguesa, desde o ano 2003 até ao ano de 2012, com periodicidade diária.

A propriedade da variação temporal da volatilidade, presente nas séries financeiras, nomeadamente no índice PSI-20, inviabiliza o cálculo do VaR sob a hipótese de normalidade. Para ultrapassar esta dificuldade, recorremos a modelos de volatilidade condicional não lineares em tempo discreto, Generalized Auto Regressive Conditionally

Heterokedastic2 (GARCH).

2

Os estudos efetuados por Engle (1982) e Bollerslev (1986) foram fundamentais para a compreensão da dinâmica dos modelos GARCH aplicados a séries financeiras.

- 3 -

A presença de uma quebra de estrutura na série em estudo contribui para que a distribuição da série seja leptocúrtica, o que conduz à necessidade de efetuar a previsão do VaR tendo em conta aquele facto. No presente estudo, recorremos aos testes não paramétricos desenvolvidos por Bai e Perron (2009) para averiguar a existência de uma quebra de estrutura e estimar o momento da sua ocorrência na série em análise.

Para avaliar o desempenho dos modelos de previsão da volatilidade utilizámos as seguintes estatísticas: Mean Square Error (MSE), Mean Absolute Deviation (MAD),

Heteroskedasticity-adjusted Mean Square Error (HMSE) e Median Absolute Error

(MAE).

No que respeita à avaliação da performance dos modelos na previsão do VaR para os níveis de confiança definidos (95% e 99%), foram utilizados testes de Backtesting Kupiec (1995) e de Christoffersen (2003), com o objetivo de identificar o modelo ou modelos que conduzem a melhores previsões do VaR. Note-se que, o modelo que melhor se ajusta aos dados nem sempre conduz às melhores previsões.

Por fim, serão analisados os resultados obtidos através dos modelos selecionados, os factos estilizados e comparação da previsão out-of-sample.

- 4 -

CAPÍTULO I:CONTEXTUALIZAÇÃO

1.1. Caraterização do Mercado de Capitais Português

O mercado de capitais em Portugal tem vindo a sofrer alterações muito significativas.

O crash bolsista internacional de outubro de 1987, gerou um crescente sentimento de desconfiança por parte dos investidores e, consequentemente, o volume transacionado de valores mobiliários no mercado português decresceu consideravelmente.

Com intuito de recuperar a credibilidade do mercado, foi criado o Auditor-Geral do Mercado de Títulos, com a função de supervisão dos intervenientes no mercado e recriado o Conselho Nacional das Bolsas de Valores (CNBV), com a função de aconselhar o Ministro das Finanças sobre assuntos relacionados com o mercado de valores mobiliários.

Em junho de 1988, o CNBV cria uma secção especializada com o objetivo de elaborar um conjunto de estudos preparatórios para se proceder à reforma jurídica, institucional e operacional do mercado de capitais português (CMVM, 1988).

A partir de 1989, na sequência da adesão de Portugal à Comunidade Económica Europeia, o governo português implementa um programa de privatizações. É publicado o Código do Mercado de Valores Mobiliários (Decreto-Lei nº. 142-A/91, de 10 de abril), dando-se, de forma gradual, a liberalização dos mercados de valores mobiliários. A Bolsa, até então detida pelo Estado, passa para a propriedade e administração das Associações de Bolsa e é criada a entidade responsável pela regulação, supervisão, fiscalização e promoção dos mercados de valores mobiliários, a Comissão do Mercado de Valores Mobiliários (CMVM) (CMVM, 1989).

Em julho de 1993, a Bolsa de Valores do Porto (BVP) pede formalmente permissão à CMVM para implementar um mercado organizado de futuros e opções, pelo que, foi acordado, em Março de 1994, que a BVP (mais tarde redenominada Bolsa de Derivados do Porto) seria responsável pelo mercado de produtos derivados e a Bolsa de Valores de Lisboa (BVL) pelo desenvolvimento do mercado a contado, (CMVM, 1993).

Em junho de 1994, é criado o Mercado Especial de Operações por Grosso (MEOG), destinado ao registo de transações de grandes lotes de obrigações, com regras de negociação mais flexíveis face às regras de bolsa e custos de transação marginalmente nulos.

O programa de privatizações permitiu que o mercado português – até então maioritariamente composto por ações de empresas do sector financeiro – viesse a

- 5 -

incorporar ações de investidores particulares e institucionais de outros setores (CMVM, 1994).

Em 26 de janeiro de 1995, foi criado o PSI-203 pela extinta Bolsa de Valores do Porto, passando a servir de indicador da evolução do mercado acionista português e, também, como ativo subjacente de contratos de futuros e opções.

Em 20 de junho de 1996, é criado o mercado de futuros português, para permitir o desenvolvimento do mercado a contado e, ao mesmo tempo, fornecer aos investidores importantes instrumentos de cobertura de risco.

O mercado de capitais português entrou então numa fase de crescimento, pelo que, em novembro de 1997, a Morgan Stanley Capital International reconheceu-lhe o estatuto de mercado acionista desenvolvido.

Entre outubro de 1998 e Setembro de 1999, a volatilidade do PSI-20 aumentou, por ocasião da crise financeira russa e do colapso do hedge fund LTCM (Long-Term Capital

Management).

O ano de 1999 ficou marcado como o ano do início da adoção do Euro4 como moeda oficial dos mercados financeiros e, consequentemente, o desaparecimento do risco cambial. A crescente integração das economias europeias na União Económica e Monetária e o desenvolvimento das tecnologias de informação criaram um ambiente altamente competitivo, caracterizado por taxas de juro e de inflação estruturalmente mais baixas e com menor volatilidade, conduzindo ao alargamento das possibilidades de financiamento externo, ao aumento significativo da capitalização bolsista e ao aumento do volume de transações das bolsas europeias (em particular no Luxemburgo, Londres e Frankfurt).

Neste contexto, tornou-se necessário implementar uma regulamentação flexível, por forma a não comprometer a integração do mercado português. Assim, foi aprovado o novo Código dos Valores Mobiliários (Decreto-Lei nº 486/99, de 13 de Novembro). Surgiu igualmente a BVLP - Sociedade Gestora de Mercados Regulamentados, SA., em resultado da fusão entre a Associação da BVL e a Associação da BDP.

3

Portuguese Stock Index é calculado e divulgado em tempo real pela entidade gestora da Bolsa, integrada na plataforma Euronext desde 2002. Em 1 de Maio de 2008, entraram em vigor novas regras para o cálculo do PSI-20, que podem ser consultadas em www.euronext.pt (Index Announcement n.º 2008-028 de 28 de Fevereiro de 2008).

4

O euro existe sob a forma de moeda física com curso legal desde 1 de Janeiro de 2002, e como moeda escritural desde 1 de Janeiro de 1999.

- 6 -

Face ao risco de ocorrência de uma transferência de fundos dos investidores nacionais para outras praças europeias de dívida, surgiu a necessidade de reformulação do mercado secundário de dívida pública português.

Foi constituído o Mercado Especial de Dívida Pública (MEDIP), pela Portaria do Ministro das Finanças n.º 1183/99, de 4 de novembro, no qual se passaram a processar as transações com obrigações da dívida pública (levada a cabo pela MEOG), com o intuito de dinamizar o mercado de capitais português, uma vez que a correlação entre mercados europeus atingia níveis cada vez mais elevados.

Durante o ano de 2000, o mercado acionista português ficou caraterizado por uma volatilidade superior ao que se registou em 1999. No primeiro trimestre registaram-se melhorias, devido à recuperação do crescimento económico europeu e à melhoria da situação económico-financeira nipónica (pós crise asiática de 1997). No segundo trimestre, os mercados secundários nacionais registaram uma queda, devido ao aumento das taxas de juro e do preço do petróleo, à desvalorização do euro face ao dólar e à diminuição da taxa de crescimento do PIB. A partir de março de 2000, verificou-se uma queda generalizada das cotações nos mercados acionistas um pouco por todo o mundo, principalmente no que respeita aos ativos relacionados com as empresas das novas tecnologias, media e telecomunicações.

Em 2001 a capitalização dos valores mobiliários admitidos à negociação apresentou, na BVLP, uma diminuição de 8,7% face ao ano anterior.

O comportamento do mercado acionista em 2001 reforçou a tendência de queda acentuada do ano anterior, agravando-se após os ataques terroristas de 11 de setembro desse ano nos EUA. Observou-se uma desaceleração do ritmo de crescimento do PIB e uma aceleração significativa da taxa de inflação, com consequências na perda de competitividade das empresas nacionais. Os índices PSI-Geral, PSI-30 e PSI-20 registaram um decréscimo anual de, respetivamente, -18,77%, -20% e -24,49%.

Em 2002, a evolução da economia na Zona Euro ficou marcada pela introdução em circulação, no dia 1 de janeiro de 2002, da moeda única (Euro) e por um acentuado abrandamento da atividade económica. O contexto de instabilidade política e económica internacional, nomeadamente, com a guerra no Afeganistão, a perspetiva de um clima geopolítico de conflito no Iraque, a degradação das relações EUA/Coreia do Norte e os consequentes impactos no preço do crude, provocaram uma descida dos principais índices. Pelo terceiro ano consecutivo, os índices PSI-20 e PSI Geral registaram perdas.

- 7 -

A capitalização bolsista global portuguesa registou uma quebra em resultado da diminuição da generalidade dos segmentos, com exceção dos segmentos de Dívida Pública e de Certificados. Ao nível dos valores mobiliários, foram criados, através de regulamento, os certificados, os valores mobiliários convertíveis e os valores mobiliários condicionados por eventos de crédito (Credit Linked Notes), alargando-se, deste modo, as possibilidades de investimento dos investidores e os produtos oferecidos pelos emitentes. Atendendo à crescente necessidade de cooperação entre as entidades de supervisão de diferentes países europeus, a antiga BVLP fundiu-se com a Euronext (CMVM, 2002).

Em 2003, a economia mundial regista abrandamento, como consequência da incerteza geopolítica associada ao conflito iraquiano (até março de 2003) e ao surto de pneumonia atípica. A economia portuguesa registou uma contração (-1%, segundo Banco de Portugal), devido à recessão económica internacional, ao ajustamento ao nível da procura interna privada, aos compromissos resultantes do Pacto de Estabilidade e Crescimento e à fraca dinâmica da procura externa.

A capitalização bolsista da Euronext Lisbon inverteu o movimento de descida dos dois anos anteriores, tendo registado uma subida de 10,8%, com a predominância do segmento de ações e dos setores de Serviços de Telecomunicações Fixas, Bancos e Eletricidade. No ano 2003 surgiu um novo mercado de valores mobiliários não regulamentado (PEX). Os índices PSI Geral e PSI-20 registaram aumentos, respetivamente, de 17,4% e 15,84%, face ao ano anterior.

Em 2004, a capitalização bolsista da Euronext Lisbon aumentou, à semelhança do ano anterior, impulsionada pelo segmento de ações, tendo o índice PSI-20 aumentado 12,6% face a 2003. Neste ano, o mercado de derivados é transferido para a plataforma de negociação da Euronext.Liffe.

Em 2005, o índice PSI-20 registou um aumento significativo de 13,4% nos ganhos face ao ano anterior, dando continuidade à tendência de redução na volatilidade bolsista.

Em 2006 e até meados de 2007, a atividade económica portuguesa dá sinais de crescente dinamismo, devido à expansão do investimento empresarial e das exportações. Naquele ano, registou-se um dos melhores desempenhos na praça portuguesa, tendo-se verificado um aumento no volume de ações transacionadas no Eurolist by Euronext

Lisbon de 66,6%, relativamente a 2005. A capitalização bolsista da Euronext Lisbon

valorizou pelo quarto ano consecutivo e os índices PSI-20 e PSI Geral registaram, respetivamente, ganhos de 29,9% e 33,3% face ao ano anterior (CMVM, 2006).

- 8 -

A partir de meados de 2007, o mercado português, à semelhança de outros mercados financeiros, foi marcado por uma forte instabilidade, tendo-se observado um aumento na volatilidade das cotações das ações. Assim, a volatilidade média anualizada do PSI 20 era de 5,56%, registada em janeiro, tendo aumentado substancialmente no segundo semestre para os 20,50%, verificados em setembro. Esta instabilidade deveu-se, essencialmente, ao desencadear da crise do mercado hipotecário norte-americano de alto risco (subprime) e ao aumento do preço das matérias-primas (por exemplo, energia e bens alimentares), no segundo semestre. Apesar da elevada volatilidade, o índice PSI 20 subiu 16,3% face a 2006 (CMVM, 2007).

O segundo semestre do ano de 2008 caraterizou-se pelo agravamento das expetativas dos investidores, pela instabilidade dos mercados internacionais e mundiais (elevada volatilidade), pelas quebras acentuadas nos índices bolsistas mundiais e redução na atividade dos mercados monetários interbancários, como consequência da crise financeira internacional e da crise económica global que se adensava.

A consciencialização de uma crise sistémica surge na sequência da declaração de incapacidade de diversos bancos fazerem face às suas responsabilidades (Bancos Bear Sterns, nos EUA, Northern Rock, no Reino Unido e Landesbank, na Alemanha), das falências do banco de investimento norte americano Lehman Brothers (em setembro de 2008) e de três bancos comerciais na Islândia, bem como, face à entrada em recessão de um país da Zona Euro, a Irlanda.

Tal como os principais índices mundiais, o índice PSI-20 continuou a tendência depressiva iniciada em 2007, tendo registado uma desvalorização de 51,3% face ao ano anterior (mais acentuada no último trimestre do ano, com perda de 21,1%, após a falência da Lehman Brothers)(CMVM, 2008).

A expansão do crédito, a bolha especulativa nos preços dos ativos, os desequilíbrios macroeconómicos mundiais e, apesar disso, a existência de recursos para financiar tais desequilíbrios, conduziu ao emergir de uma crise sistémica, que colocou em causa os princípios básicos do sistema de regulação e supervisão bancária e financeira em vigor.

As principais propostas de mudança na regulamentação do mercado financeiro foram adiantadas pelo Institute of International Finance (2008), pelo Financial Stability

- 9 -

No primeiro trimestre de 2009, continuou a tendência de instabilidade vivida desde 2008, com o PSI-20 TR5 a cair 5%, em resultado das dificuldades vividas no setor financeiro e do agravamento das expetativas de crescimento económico por parte do FMI. A partir do segundo trimestre de 2009, o mercado acionista revela uma recuperação ténue, com o aumento das cotações de algumas empresas e descida das taxas de juro passivas dos bancos, incidentes sobre os depósitos bancários e certificados de aforro.

A partir do último trimestre de 2009, segue-se um período de desconfiança relativamente à solvabilidade dos estados com maiores desequilíbrios orçamentais e de instabilidade associada ao mercado de dívida, em particular das dívidas soberanas de Estados europeus. As medidas de reação desses Estados à crise financeira conduziram a um forte aumento da dívida e dos défices públicos, elevando as necessidades de financiamento e o risco de crédito associado. Os primeiros sinais de alerta surgiram com a perceção do elevado nível de risco da dívida pública grega, tendo-se alastrado a outros países do sul da Europa, com a redução das notações de risco da dívida soberana desses países, por parte das agências de rating.

A Comissão Europeia, dando sequência ao recomendado no Relatório de Larosière, apresentou, em setembro de 2009, alguns projetos de regulamento, nas áreas da supervisão/vigilância e análise de ameaças potenciais à estabilidade financeira (nomeadamente riscos sistémicos), atribuindo às autoridades de supervisão poderes sancionatórios mais fortes. A nível comunitário, o domínio em que mais se avançou foi na sujeição registo e supervisão das agências de notação de risco. O índice PSI-20 apreciou 33,5% face a 2008.

O ano de 2010 foi marcado por um clima generalizado de incerteza quanto às perspetivas económicas e políticas mundiais – e, em especial, da Europa – o que contribuiu para o aumento da volatilidade dos mercados, aumento dos spreads dos títulos e dos seguros para cobertura de risco dos swaps de credit default. No clima de expetativas de descida das notações de risco de crédito de emitentes soberanos dos países mais atingidos por crises orçamentais, o mercado de capitais português apresentou elevada volatilidade, perdas na capitalização bolsista, descidas dos preços das ações e forte instabilidade dos mercados de dívida.

O índice PSI-20 desvalorizou no primeiro semestre (-4,3% e -12,8% no primeiro e segundo trimestres, respetivamente), como consequência da instabilidade dos mercados associada à divulgação de informação desfavorável relativa à execução orçamental, à

5

O PSI-20 é um índice de performance ajustado pelo pagamento de dividendos brutos e outros eventos técnicos nos constituintes do índice.(CMVM, 2009)

- 10 -

aprovação de medidas de política económica restritiva e ao efeito de contágio sofrido pela crise da dívida soberana grega. O segundo semestre de 2010 foi caraterizado por um período de recuperação, na sequência da adoção de medidas comunitárias para estabilização dos mercados – incluindo a intervenção do BCE – tendo o índice PSI 20 valorizado (+6,3% e +1,1% no terceiro e quarto trimestres, respetivamente). Foi ainda criado um mecanismo de gestão de crises, em particular, através do estabelecimento e definição das regras de funcionamento do European Financial Stability Fund (EFSF) e do European Financial Stability Mechanism (EFSM) (CMVM, 2010).

Em dezembro de 2010, o Comité de Basileia de Supervisão Bancária (BCBS) publicou o designado Acordo de Basileia III, que integra alterações regulamentares nos domínios do capital, liquidez e rácio de alavancagem das instituições financeiras, a serem implementadas, faseadamente, a partir de 2013.

No ano de 2011, os mercados acionistas e obrigacionistas europeus apresentaram elevada volatilidade, associada aos receios de incumprimento dos países periféricos da Zona Euro. Os países que tiveram necessidade de recorrer a programas de apoio económico e financeiro foram a Grécia, Irlanda e, no final do segundo trimestre de 2011, Portugal. A variação anual do índice PSI-20 (indicador aproximado da rentabilidade do mercado acionista português, uma vez que este índice não considera o efeito dos dividendos pagos), foi de -27,6% em 2011.

O ano de 2012 seguiu a tendência do ano anterior, com o crescimento da economia a ficar condicionado pela incerteza quanto à resolução da crise da dívida soberana. Os eventos de falência e liquidação de importantes instituições financeiras, dentro e fora da Zona Euro, bem como, a entrada em recessão e a crise de dívida soberana de alguns países, contribuíram para uma consciencialização generalizada dos agentes do sistema financeiro, quanto à necessidade de adoção de sistemas de gestão de risco mais rigorosos e eficazes, que permitissem melhorar os mecanismos de supervisão, a transparência financeira e o controlo dos riscos sistémicos, aumentando a segurança e sustentabilidade das instituições.

- 11 -

1.2. Acordos de Basileia

Na década de 90 do século passado, o processo de globalização dos mercados intensificou-se, incrementando o fluxo internacional de capitais, de produtos e de serviços, o que conduziu a uma maior interdependência entre as economias dos países e, consequentemente, ao aumento da probabilidade de uma eventual crise económica e/ou financeira, originada num determinado país, resultar no contágio dos demais.

Por essa altura ocorreram desastres financeiros a nível mundial, em instituições financeiras de renome (como Metallgesellschaft, Bankers Trust, Procter&Gamble,

Orange County, Credit Lyonnais, em 1994; Barings Bank e Daiwa Bank, em 1995; Sumitomo em 1996, Gibson Greetings, para citar alguns). Também as crises da dívida

externa no México, em 1994, no Brasil e na Argentina, em 1995, na Ásia, em 1997, e na Rússia, em 1998, resultaram da fragilidade do sistema financeiro, falta de transparência das atividades financeiras e da inadequada regulamentação e supervisão bancária.

A sucessão destes acontecimentos foi levando os órgãos reguladores à conclusão de que havia a necessidade de reforço do controlo destas empresas e instituições, na identificação, mensuração e gestão dos diferentes riscos a que estavam sujeitas. Ampliou-se também a consciencialização de que a intensificação das operações financeiras com instrumentos inovadores, como derivados financeiros (ativos cujos valores dependem doutros ativos, como por exemplo, opções, contratos futuros, swaps) poderiam potenciar riscos indesejáveis às instituições. Estes instrumentos financeiros podem ser usados tanto para fins de alavancagem (aumentando o risco), como para fins de hedge (diminuindo o risco); contudo, a complexidade destes instrumentos reduz a transparência das posições, dificultando, assim, a supervisão das operações com recurso àqueles instrumentos.

Diversas organizações internacionais, como o BIS - Bank of International

Settlements6, o CSBB - Comité de Supervisão Bancária de Basileia (Basel Committee on

Banking Supervision7), a OICV - Organização Internacional das Comissões de Valores

6

BIS (Banco de Pagamentos Internacionais), criado em 1930, é uma organização internacional responsável pela supervisão bancária. Sediado em Basileia, na Suíça, reúne 55 bancos centrais internacionais. O seu principal objetivo é promover a cooperação dos bancos centrais e outras agências na busca de estabilidade monetária e financeira.

7

Órgão consultivo do BIS, constituído por representantes de autoridades de supervisão bancária dos bancos centrais de 27 países, estabelecido pelos presidentes dos bancos centrais do Grupo dos Dez (G10), em 1974, na sequência à crise financeira ocasionada pelas falências dos Continental Bank e Bankhaus Herstat e à crescente internacionalização dos bancos (Moffit, 1984; De Nederlandschebank, 2001).

- 12 -

(ou IOSCO8), o FMI - Fundo Monetário Internacional e o BM - Banco Mundial, têm dedicado atenção à análise e definição de mecanismos para assegurar a estabilidade do sistema financeiro.

No sentido de reforçar a solidez e a estabilidade, em particular, do sistema bancário internacional e para minimizar as desigualdades competitivas entre bancos internacionalmente ativos, o CSBB desenvolveu, em julho de 1988, o Acordo de Basileia (Basileia I). Nesse âmbito, estabeleceram-se métodos para mensuração do risco de crédito9 e a exigência de reservas de capital mínimo para suportar tais riscos. A estrutura deste Acordo era composta por três elementos: capital, ponderação de riscos por classes de ativos e instrumentos e mecanismos off-balance sheet.

Em janeiro de 1996, foi publicada uma Adenda ao Acordo Basileia I, reforçando a necessidade de alocação de capital para cobertura de riscos de mercado10 decorrente de posições em aberto de moedas estrangeiras, operações com securities, ações, commodities e opções. Assim, de acordo com a Adenda, os bancos passaram a manter capital em função não apenas da exposição ao risco de crédito, como também ao risco de mercado, sendo este último definido como “... risco de perdas de posições dentro e fora do

balanço em função de movimentos nos preços de mercado” (BCBS, 1996).

Estes riscos de mercado foram classificados enquanto “riscos de taxas de juros e ações” e “riscos de câmbio e commodities”, podendo ser mensurados através de duas metodologias distintas: esquema padronizado (building-block) e modelos internos de mensuração de risco, em geral value-at-risk models, com certa liberdade em relação ao tipo de modelo (histórico, paramétrico, etc.) e em relação aos métodos para estabelecer correlações entre os fatores de risco (juros, câmbio, ações etc.).

Em 2004, é consagrado o Acordo Basileia II (Novo Acordo de Capitais), apoiado em três pilares: requisito de capital mínimo, supervisão da adequação de capital e fortalecimento da disciplina de mercado. Em comparação com Basileia I, é aprimorado o cálculo do capital regulamentar mínimo, ao incluir a exigência de requisitos de fundos

8

Oficialmente criada em 1983. Conta com mais de 130 membros de 80 países, responsáveis pela quase totalidade da capitalização do mercado de valores mobiliários mundial. A organização tornou-se o principal fórum internacional para as autoridades reguladoras dos mercados de valores e de futuros.

9

Risco de crédito pode ser definido como o risco de perdas relacionadas com a incapacidade da contraparte de honrar os seus compromissos.

10

O risco de mercado decorre de mudanças nos preços (ou volatilidades) de ativos e passivos financeiros, sendo mensurados pelas mudanças nos resultados ou no valor das posições assumidas (Jorion, 1997); ou, pode ser definido como a perda potencial, decorrente das variações nos preços dos ativos, nas taxas cambiais e taxas de juro.

- 13 -

próprios para cobertura do risco operacional11 (para além das categorias de risco crédito e de mercado, mencionadas no acordo anterior). Foram introduzidas três formas distintas de cálculo do risco de crédito: o método padronizado e os modelos básico e avançado, de modelos internos de avaliação de risco; outros três para o cálculo do risco operacional: método indicador básico, método indicador padronizado e método de mensuração avançada; o risco de mercado continuou a ser calculado da mesma forma, uma vez que já incluía a possibilidade de uso de modelos internos de avaliação de riscos. Houve uma ampliação do papel do regulador, que passou a avaliar a forma de cálculo do capital exigido praticado por cada banco e intervir sempre que julgar necessário.

Daníelson (2001), no artigo "An Academic Response to Basel II", refere que a utilização generalizada de modelos internos pode aumentar o risco sistémico, uma vez que o seu uso pode exacerbar níveis de alavancagem e de exposição ao risco em períodos de euforia e, no sentido oposto, em momentos de desordem/crise. Além disso, aqueles métodos tratam os riscos (de crédito, mercado e operacional) de forma individualizada, não antevendo que riscos de diferentes naturezas se combinam durante as crises, podendo o risco de liquidez transformar-se em risco de solvência, ou o risco operacional em risco legal.

A crise financeira internacional de 2008 tornou bastante evidente a ineficiência do modelo de regulação financeira então vigente e, nesse contexto, surge o Acordo Basileia III no ano 2010, com implementação a partir de 2013. Constitui um conjunto de propostas de emenda ao acordo anterior, com o intuito de controlar a instabilidade dos mercados financeiros e evitar a ocorrência de crises mais graves. Destacam-se as seguintes mudanças introduzidas pelo Acordo Basileia III: aumento das exigências de capital dos bancos; introdução de uma reserva de conservação de capital e de uma reserva anticíclica de capital; introdução de taxa de alavancagem máxima para o sistema e medidas sobre requisitos mínimos de liquidez, tanto para o curto quanto para o longo prazo; propostas de gestão de liquidez, realização dos testes de stressing, governação corporativa e práticas de avaliação de ativos.

O Comité propôs, relativamente ao risco de mercado, que fosse exigido o cálculo do stressed VaR (baseado num período anual de perdas mais significativas). Este cálculo será complementar ao VaR, baseado em observações recentes (de um ano) e pretende reduzir a volatilidade cíclica do capital mínimo exigido relativamente ao risco de mercado (BIS, 2009).

11

De acordo com o BIS (2003), o risco operacional é definido como o risco de perdas resultantes de processos internos inadequados, de falhas imputáveis a pessoas e sistemas ou a eventos externos. A definição inclui risco legal, mas exclui o risco estratégico e reputacional.

- 14 -

Capítulo II: REVISÃO DA LITERATURA

2.1. Contextualização do estudo de séries financeiras

Um investidor que esteja a compor uma carteira de ativos deve ter em consideração os diferentes tipos de risco, principalmente o risco de mercado, ou seja, o risco de ocorrer uma variação adversa dos preços dos ativos em carteira, que conduza a uma redução da rendibilidade do investimento.

Markowitz (1952) contribuiu para a compreensão do conceito de risco de uma carteira de ativos, tendo identificado dois tipos de risco: o risco sistémico (não-diversificável, que é causada por eventos externos não controláveis pela instituição) e de risco não-sistémico (diversificável, que é causada por eventos não controláveis pela instituição), posteriormente desenvolvidos por Sharpe (1964). Markowitz defendeu que um investidor deve constituir uma carteira de ativos de modo a maximizar a rendibilidade esperada e a minimizar a sua variância, através da diversificação de ativos com reduzido nível de covariância. O autor salientou que uma carteira com rendibilidade máxima esperada – tal como uma carteira diversificada aleatoriamente (que considere apenas a quantidade de ativos e não a respetiva correlação) – não reduz, necessariamente, os riscos.

No desenvolvimento do seu trabalho, Markowitz explicou que a combinação de todos os ativos com risco permite que, de um conjunto de todas as carteiras possíveis, seja possível identificar aquelas que possuem um maior nível de rendibilidade para um determinado grau de risco, ou aquelas com menor risco para um determinado valor esperado de rendibilidade, que designou por Fronteira Eficiente.

Os ativos com maior variabilidade e, portanto, com maior risco associado, são os títulos de empresas, seguidos dos índices bolsistas e taxas de câmbio. As obrigações apresentam menor variabilidade do que os ativos anteriores. No âmbito dos títulos de ações, vários estudos indicam que a variabilidade das rendibilidades tende a diminuir à medida que a dimensão das empresas aumenta (títulos de empresas pequenas apresentam maior variabilidade).

A análise de séries financeiras evidenciou que a variância condicional (condicionada a valores passados) das rendibilidades, conhecida como volatilidade, varia ao longo do tempo. Dessa forma, têm sido propostos vários modelos para a volatilidade. O estudo da volatilidade é importante para gestão de risco, na medida em que permite calcular o Value-at-Risk de uma determinada posição financeira ou de um índice bolsista, conforme veremos adiante.

- 15 -

Existem diferentes medidas de risco de mercado referente a uma dada carteira de investimentos, tais como: desvio padrão dos retornos passados, downside risk dos retornos passados, raiz quadrada da semivariância dos retornos passados e Value-at-Risk (VaR).

Os modelos paramétricos e não paramétricos de VaR são, atualmente, os métodos de mensuração e análise de risco de mercado mais utilizados por gestores de risco de instituições financeiras e por outros agentes dos mercados bolsistas. Depois da metodologia paramétrica Riskmetrics, introduzida pelo grupo de gestão de risco do banco americano J.P. Morgan, têm sido desenvolvidas diversas metodologias para calcular o

Value-at-Risk das carteiras.

A estimação do VaR pressupõe que a composição da carteira não se altera dentro do horizonte temporal do investimento. No caso de um horizonte longo, esse pressuposto torna-se inverosímil e, como tal, é imprescindível a simulação de trajetórias de preços para avaliar a entrada e saída de caixa (cash flows) da empresa12.

O VaR pode ser apresentado em termos de valor absoluto, contudo nas empresas não financeiras13 é menos comum, atendendo à predominância das suas posições em ativos menos líquidos, por comparação com as instituições financeiras.

Existem vários modelos probabilísticos de análise de séries temporais, nomeadamente, os modelos ARMA(p,q) (AutoRegressive and Moving Average) de Box-Jenkings (1970,1976) para séries temporais estacionárias não sazonais; modelos SARMA(p,q) ou ARMA sazonais para séries económicas e financeiras que exibam movimentos periódicos que se repetem regularmente num período curto de tempo; modelos SARMA(p,q)(P,Q) ou ARMA multiplicativos (com as componentes sazonal e não sazonal); modelos ARIMA para séries temporais não-estacionárias e não-sazonais, modelos de volatilidade, modelos assimétricos, filtros de Kalman, etc.

12

O recurso isolado aos modelos VaR, mesmo com adaptações, pode não permitir obter resultados fiáveis na medição do risco de mercado, sendo necessário, em certos contextos, utilizar outras metodologias como Stress Testing.

13

Turner (1997) propõe uma adaptação na mensuração do VaR para empresas não financeiras: a perda potencial, não de património, mas antes de algum cash flow. Esta métrica ajustada designou por Cash-Flow-at-Risk (CFaR).

- 16 -

Para efetuar previsões sobre uma série temporal podemos aplicar: i) métodos univariados (consideram somente uma única série temporal) que dependem apenas das informações contidas na série histórica de interesse (métodos baseados na estatística clássica); ou, ii) métodos multivariados de previsão, que também incorporam informações relevantes e que não estão contidas na série em análise, mas em outras séries temporais, conhecidas como funções de transferência (métodos baseados na estatística

bayesiana). Esta última classe de métodos de previsão envolve, portanto, mais do que

uma série temporal, conhecendo-se à priori a relação de causalidade entre estas séries. No presente estudo optámos por recorrer a métodos univariados na modelação e previsão do VaR, em particular os modelos GARCH.

Os modelos ARCH (Autoregressive Conditional Heteroscedasticity) introduzidos por Engle (1982) e a generalização GARCH (Generalized Autoregressive Conditional

Heteroscedasticity), proposta por Bollerslev (1986), são amplamente utilizados na

modelação da volatilidade de séries financeiras (Taylor, 1986; Bollerslev, 1990; Bollerslev et al., 1992; Engle, 2001).

O efeito de alavancagem e a volatilidade em clusters é tipicamente capturada pela família de modelos GARCH. O efeito GARCH confere à distribuição caudas pesadas; no entanto, regra geral, o modelo não é suficiente para obter erros com distribuição normal: os erros standardizados continuam a ter o coeficiente de curtose superior ao da distribuição normal.

Pagan e Schwert (1990) utilizaram métodos paramétricos (GARCH(1,2), EGARCH(1,2)) e não paramétricos (Nonparametric Kernel, Nonparametric Fourier) para prever a volatilidade. Constataram que com os métodos não paramétricos se obtêm resultados razoáveis na previsão in sample e que os métodos paramétricos tem melhor performance nas previsões out-of-sample.

Quando se utilizam dados de alta frequência e na ausência de descontinuidades provocadas pela chegada de novas informações ao mercado (jumps), os modelos não paramétricos de volatilidade14 são adequados para mensurar a volatilidade das rendibilidades dos ativos, segundo Andersen e Bollerslev (1998). Com efeito, atendendo à complexidade daquele tipo de dados, os modelos paramétricos, tal como os modelos GARCH, revelam-se insuficientes na caraterização dos dados intradiários (Andersen, Bollerslev, Diebold, Labys, 2003). Na literatura sobre o assunto, são referidos vários estimadores não paramétricos de volatilidade, considerados robustos a jumps, tais como:

14

A volatilidade realizada pode ser definida como a raiz quadrada da soma dos quadrados das rendibilidades intradiárias em curtos espaços de tempo.

- 17 -

Bi-Power Variation (BPVar), desenvolvido por Barndorff-Nielsen e Shephard (2004), e o Realized Outlyingness Weighted Variation (ROWVar), proposto por Boudt et al (2008).

Segundo outros autores, o recurso a modelos de volatilidade estocástica (Stochastic

Volatility ou SV) revelou-se uma alternativa satisfatória na análise de séries financeiras,

por comparação com os modelos do tipo GARCH (Kim e Shephard 1998), uma vez que aqueles modelos capturam o efeito de leverage, obtendo, consequentemente, melhores previsões do VaR.

A classe dos modelos SV, à semelhança dos modelos EGARCH, para assegurar a positividade da variância condicionada, utiliza ln

t2 em vez de t2. Para estimar esta classe de modelos, podemos recorrer ao método de estimação de quase-verosimilhança, via filtros de Kalman, ou métodos Bayesianos do tipo de Monte Carlo Markov Chain (MCMC).Na análise de ciclos económicos é usual utilizar o modelo que consiste na modelação de vários regimes, não observados, gerados a partir de uma cadeia de Markov (Hamilton, 1989). Este modelo permite, por exemplo, definir à partida a existência de dois estados ou regimes: um de “recessão” e outro de “expansão”, gerado a partir de modelos auto-regressivos, sendo a duração de cada regime determinada por uma matriz de transição. O modelo tem sido bastante aplicado, de igual modo, na caracterização da evolução da variância condicional em séries financeiras, por exemplo, em diferentes períodos de crise (Turner et al, 1989).

Conforme referido, as metodologias tradicionais de cálculo do VaR, pressupõem, regra geral, normalidade, seja esta condicional ou não condicional e não acomodam, satisfatoriamente, as ocorrências extremas da distribuição das rendibilidades. A Teoria dos Valores Extremos (TVE) vem ao encontro da necessidade de uma técnica de controlo de risco para prevenir eventos extremos em períodos de crise financeira. Assim, as caudas das distribuições desses eventos raros são importantes para o estudo do risco, em detrimento dos valores centrais. A TVE desempenha um papel fundamental na modelação de eventos com probabilidades de ocorrência muito reduzidas ou de eventos raros, tendo em vista a quantificação de grandes riscos económicos. Os domínios de aplicação da TVE são diversificados, como, por exemplo, em companhias resseguradoras que necessitam de prever os montantes de indemnizações elevadas. Focaliza-se, sobretudo, em distribuições de probabilidade: as distribuições do tipo DGVE (onde se incluem as distribuições de Gumbel, de Fréchet e de Weibull) e as distribuições DGP (como a Exponencial, a Pareto e a Beta).

- 18 -

Venkataraman (1997) propôs a utilização da distribuição normal multivariada, por forma a capturar as caudas pesadas das séries financeiras, na estimação do VaR.

Billio e Pelizzon (2000) utilizaram modelos de regime switching para calcular o VaR de dez ações italianas e de carteiras compostas por essas ações, tendo confirmado que o regime switching foi o método que permitiu obter resultados mais fiáveis, quando comparado com as metodologias RiskMetrics (1996), GARCH(1,1), sob distribuição condicional normal e distribuição t-Student.

Brooks e Persand (2003) verificaram que os modelos de previsão que não capturam os efeitos assimétricos da distribuição não condicionada da média e da volatilidade, subestimam o valor do VaR.

Nelson (1991), para modelar a assimetria existente na volatilidade das taxas de rendibilidades geométricas dos ativos, recorreu ao modelo EGARCH(p,q) com os parâmetros i a assumirem valores diferentes de zero e sem impor restrições

(contrariamente ao que sucede nos modelos GARCH), pois a transformação logarítmica, por si mesma, assegura que as previsões da variância são positivas.

Outros autores, porém, optaram por estimar o VaR através de simulações em vez de utilizarem métodos paramétricos. Lambadiaris et al (2003) compararam as previsões VaR obtidas pela simulação histórica e pela simulação de Monte Carlo à análise de ações e de outros títulos gregos. Lambadiaris concluiu que aquela metodologia se revelou mais adequada para o mercado de ações, constatando que, para o mercado de obrigações, os resultados dependeram do procedimento de backtesting e do nível confiança. Cabedo e Moya (2003) utilizaram o método de simulação histórica (com ARMA), o que permitiu melhorar a estimativa histórica do VaR.

No que respeita à relação entre dimensão da amostra e precisão da previsão do VaR, os autores dividem-se. Hendricks (1996), Vlaar (2000)15, e Daníelsson (2002) entendem que o aumento da dimensão da amostra tende a gerar uma maior precisão no valor estimado do VaR, enquanto que Hoppe (1998) sustenta que as amostras de dimensão reduzida podem conduzir a estimativas do VaR mais precisas;Frey e Michaud (1997) referem que amostras de menor dimensão capturam melhor as mudanças devidas a alterações de comportamento das transações no mercado.

Giot e Laurent (2003) determinaram o VaR diário dos índices Dow Jones, FTSE,

Nasdaq, Nikkei e do mercado futuro de commodities norte-americanas (alumínio, cobre,

15

Vlaar comparou os resultados obtidos através dos métodos: de simulação, de variância-covariância e a mistura de ambos, para um conjunto de obrigações holandesas.

- 19 -

cacau e petróleo) com recurso ao modelo de volatilidade APARCH16 através das distribuições condicionais t-Student assimétrica e t-Student simétrica. Os autores concluíram que o modelo APARCH t-Student assimétrico obteve um desempenho muito superior ao modelo RiskMetrics, tanto para posições curtas como para longas. Isto deve-se ao facto de a distribuição t-Student assimétrica deve-ser uma melhor aproximação face à distribuição empírica do que a distribuição t-Student standard.

Tendo em conta que as rendibilidades de um mercado podem apresentar uma longa persistência, So e Yu (2006) estudaram três modelos GARCH, IGARCH e FIGARCH, com duas distribuições distintas para as taxas de rendibilidades geométricas, Normal e

t-Student, recorrendo às séries de doze índices mundiais (AOI, FTSE100, HSI, JSX, KLSE, KOSPI, Nasdaq, Nikkei, SET, SP500, STII e WEIGHT). O modelo FIGARCH, que

permite modelar o comportamento de longa dependência da volatilidade das rendibilidades, evidenciou melhor performance que os demais, incluindo o RiskMetrics.

Tang e Shieh (2006) face à evidência de memória longa nos índices de futuros S&P500, Nasdaq 100 e Dow Jones, aplicaram a estes últimos os modelos de volatilidade condicional FIGARCH (1,d,1) e HYGARCH (1,d,1), com três diferentes distribuições, Normal, t-Student e t-Student Assimétrica. Concluíram que o modelo HYGARCH com distribuição t-Student Assimétrica foi o que apresentou melhor desempenho na estimação do VaR para os três índices, reforçando a validade da hipótese de memória longa na volatilidade das rendibilidades dos ativos internacionais.

O estudo de Ñíguez (2008), aplicado ao índice da Bolsa de Valores de Madrid, evidenciou que o modelo FIAPARCH com distribuição t-Student, em comparação com GARCH, AGARCH, APARCH, EWMA, FIGARCH foi o que permitiu obter melhores previsões para o VaR, quer para posições curtas, quer para longas, de acordo com o teste de Kupiec (1995).

16

Huang e Lin (2004) estudaram os índices futuros de Taiwan TAIFEX e SGX-DT e os resultados evidenciaram supremacia dos modelos de volatilidade, em específico o APARCH t-Student, comparados ao modelo Riskmetrics.

- 20 -

2.2. Modelos VaR com quebras de estrutura

A análise de quebras de estrutura em séries temporais tem sido objeto de análise teórica e empírica nas últimas décadas.

As quebras podem surgir nas séries macroeconómicas e financeiras por diferentes motivos, tais como mudanças institucionais, variações de conjuntura ou de políticas, instabilidades do mercado, alterações no regime cambial, alterações nos prémios de risco exigidos ou formação e explosão de “bolhas” nos preços dos ativos, entre outros.

Existem vários estudos empíricos que confirmam a existência de quebras de estrutura em séries temporais económicas e financeiras (vide Hansen (2001), Stock e Watson (2002)). A não inclusão de quebras de estrutura no modelo de previsão, quando estas se verificam na realidade, poderá conduzir à inadequada especificação do modelo, influenciando a sua performance na explicação e previsão das variáveis. As estatísticas descritivas (tais como: média, variância e autocorrelação) resultantes da aplicação de um tal modelo poderiam conduzir a erros de interpretação.

A maioria dos métodos quantitativos e dos modelos econométricos aplicados em gestão de risco assumem como pressuposto a estabilidade dos processos de média e de volatilidade, que modelam as rendibilidades individuais. A quebra estrutural da série temporal prejudica a capacidade de estimação do modelo econométrico tanto para a equação da média, como para a equação da variância. A estimação de modelos econométricos para variáveis sujeitas a mudanças estruturais resulta em modelos instáveis, onde as estimativas dos parâmetros diferem para cada subamostra (antes e após a quebra) (Kim & Nelson (1999)).

Beltratti e Morana (2006) concluíram que a quebra no processo de volatilidade no mercado bolsista está relacionada com a quebra na volatilidade de fatores macroeconómicos, sendo esta última a causa de flutuações persistentes e não-persistentes naquele mercado. Segundo estes autores, as flutuações persistentes resultam da agregação

cross-sectional de um grande número de componentes da volatilidade, ou da chegada de

novas informações com diferentes graus de persistência.

Lee e Mykland (2007) mostraram que a presença de quebras pontuais contribui para o excesso de curtose e de assimetria na distribuição das rendibilidades de ativos, fazendo com que essa distribuição apresente uma cauda pesada. A consideração de tais quebras no modelo de estimação contribui para a correta determinação da volatilidade implícita. Estes autores destacaram, igualmente, que a presença de quebras é uma das principais

- 21 -

causas para o mercado ser incompleto, sendo que, o grau de completude depende do número e da intensidade das quebras.

Rapach e Strauss (2005), com o intuito de modelar e prever a volatilidade das rendibilidades de ativos, aplicaram modelos GARCH e GJR-GARCH de janela expandida e de janelas de outras dimensões (metade ou um quarto do período em análise

in-sample). Concluíram que os modelos que assumem o processo GARCH estável sem

quebras de estrutura – tais como RiskMetrics e GARCH(1,1) de janela expandida – conduzem a previsões menos realistas do que quando integram as potenciais quebras de estrutura. Efetivamente, não se pode esperar que a variância dos retornos seja estável ao longo do tempo.

Aqueles autores utilizaram uma versão modificada do ICSS (Iterated Cumulative

Sum Squares) de Inclán e Tiao (1994) para testar a existência de quebras de estrutura

múltiplas na variância não condicional numa amostra in sample. Com base no resultado desse método, ajustaram a dimensão da janela de estimação dos modelos GARCH. Formularam um modelo de estimação para a variância baseado na média diária dos quadrados dos retornos.

Starica et al. (2005) aplicaram este último modelo às rendibilidades diárias de ativos de grande parte dos países industrializados e constataram que este consegue melhor desempenho do que o modelo GARCH(1,1) de janela expandida, em termos de previsão da variância diária daqueles retornos. Constataram que os modelos GARCH(1,1) estimados, considerando as subamostras definidas pelas quebras de estrutura, apresentam entre si diferenças significativas nas estimativas dos parâmetros. Por outro lado, concluíram que aqueles modelos são geralmente menos persistentes do que o modelo GARCH estimado com recurso a amostra completa.

Perron (1989) constatou que a análise da função de autocorrelação ou a utilização de testes de raiz unitária usuais conduz, tendencialmente, à conclusão da existência de uma raiz unitária, quando, na verdade, a série em análise é estacionária em torno de uma tendência determinística com uma quebra. Este autor considera que aquebra de tendência é um facto exógeno ao modelo, fixo e escolhido independentemente da amostra.

Zivot e Andrews (1992) não consideram que as quebras de tendência sejam exógenas (determinadas a priori) e ampliam o desenvolvimento de Perron (1989), para conseguirem estimar o ponto de quebra endogenamente. Os estudos foram ampliados para detetar a presença de múltiplas quebras estruturais.