M

ESTRADO EM

F

INANÇAS

T

RABALHO

F

INAL DE

M

ESTRADO

D

ISSERTAÇÃO

O IMPACTO DA TAXA DE CÂMBIO SOBRE

CARTEIRA DE ACÇÕES AMERICANAS

ARTUR

MANUEL

MIGUEL

NASCIMENTO

F

INANÇAS

T

RABALHO

F

INAL DE

M

ESTRADO

D

ISSERTAÇÃO

O IMPACTO DA TAXA DE CÂMBIO SOBRE

CARTEIRA DE ACÇÕES AMERICANAS

ARTUR

MANUEL

MIGUEL

NASCIMENTO

O

RIENTAÇÃO:

Mestre Tiago Rodrigo Andrade Diogo

Júri:

Presidente: Maria Teresa Medeiros Garcia

Vogal: Doutor Eduardo Barbosa do Couto

3

Resumo

Este estudo tem como propósito realizar uma análise comparativa do impacto da taxa de

câmbio na rendibilidade, no risco e na performance em quatro tipos de carteiras de

acções internacionais, constituídas por uma série de índices de vários países. O período

escolhido pretende analisar o impacto da taxa de câmbio na última na composição das

carteiras e se estas diferem realmente do antes e após crise.

A amostra do estudo é composta por 6 países americanos: Estados Unidos da América,

Canadá, Brasil, México, Colômbia e Peru. Para cada um destes países foram extraídas

as cotações diárias para o período compreendido de 31 de Dezembro de 2001 a 31 de

Dezembro de 2012. A metodologia utilizada no trabalho tem 2 objectivos. O primeiro

pretende demonstrar a rendibilidade e o desvio padrão de cada carteira, o segundo

objectivo comparar as rendibilidades e o Índice de Sharpe para as quatro carteiras em

estudo, avaliados nas diversas divisas. Através da análise estatística aos índices, é

possível concluir que no que toca às rendibilidades a significância estatística não é

relevante para a maioria dos investidores. Contrariamente para o desvio padrão a

significância estatística é relevante. Para as variações nas taxas de câmbio é possível

concluir que estas influenciam a estrutura, rendibilidade e desvio padrão das diversas

carteiras. No entanto, essa variação não parece globalmente relevante quando analisada

a sua significância estatística.

JEL: G11, G15

Palavra-chave: Investimento em Acções; Carteiras de Acções; Impacto da Taxa de

4

Abstract

The purpose of this study is to analyze and compare the impact of the exchange rate on

the return and risk/return in four types of international equity portfolios, consisting of a

series of indexes of several countries. The chosen period analyses the impact in the

financial crisis in portfolio composition and if there is a really difference before and

after the crisis.

The study sample consists of 6 countries, these being, United States, Canada, Brazil,

Mexico, Colombia and Peru. For all countries we extracted daily prices for the period

31 December 2001 to 31 December 2012. The methodology used in this work has two

objectives: the first aims to demonstrate the return and the standard deviation of each

index, the second objective compares the returns and Sharpe ratio for the four portfolios

under study, assessed in different currencies. Through statistical analysis of the indices,

we conclude that with respect to yields the statistical significance is not relevant to most

investors. For the variations in exchange rates is possible to conclude that these

influence the structure, return and standard deviation of the various portfolios. However,

this variation does not seem relevant when analyzing the overall statistical significance.

Key words: Financial Investments on Equities; Stock Portfolio; Currency Impact;

5

Índice

Resumo ... 3 Abstract ... 4 Lista de tabelas ... 6 Lista de figuras ... 7 Agradecimentos ... 8 1. Introdução ... 9 1.1 Considerações ... 9 1.2 Objectivo ... 9 1.3 Estrutura da tese ... 10 2. Revisão de literatura ... 112.1A constituição de uma carteira óptima ... 11

2.2Aplicações do modelo de Markowitz ... 14

2.3Modelo de Mínima Variância e Naive ... 16

2.4Impacto da taxa de câmbio no investimento internacional ... 19

2.5 Relação entre os preços das acções e as taxas de câmbio ... 24

2.6 Avaliação de Performance ... 26

2.7 Conclusões da revisão de literatura ... 28

3. Hipóteses a testar... 29

4. Metodologia e Dados ... 31

4.1 Dados ... 31

4.2 Metodologia ... 31

5. Resultados ... 35

5. 1 Resultados da análise aos FTSE's ... 35

5.2 Impacto da taxa de câmbio na composição, rendibilidade e risco nas diferentes carteiras ... 38

6. Conclusões e limitações do estudo ... 49

6.1 Conclusões... 49

6.2 Limitações do estudo ... 51

6.3 Tópicos para investigação futura ... 52

7. Bibliografia ... 53

6

Lista de tabelas

TABELA 1-TESTE ESTATÍSTICO ÀS SÉRIES DE RENDIBILIDADE DOS FTSE'S POR PARES DE DIVISAS ... 36

TABELA 2 -TESTE ESTATÍSTICO ÀS SÉRIES DE DESVIO PADRÃO DOS FTSE'S POR PARES DE DIVISAS ... 37

TABELA 3-VARIAÇÃO NA COMPOSIÇÃO DA CARTEIRA DE MÉDIA-VARIÂNCIA ENTRE DÓLARES AMERICANOS E AS RESTANTES DIVISAS ... 38

TABELA 4-ANOVA PARA SÉRIES DE RENDIBILIDADES DA CARTEIRA DE MÉDIA-VARIÂNCIA NAS VÁRIAS DIVISAS ... 41

TABELA 5-TESTE ESTATÍSTICO ÀS SÉRIES DE RENDIBILIDADES DA CARTEIRA MÉDIA-VARIÂNCIA POR PARES DE DIVISAS ... 42

TABELA 6-ANOVA PARA SÉRIES DE ÍNDICE DE SHARPE DA CARTEIRA ÓTPIMA NAS VÁRIAS DIVISAS ... 43

TABELA 7-TESTE ESTATÍSTICO ÀS SÉRIES DE ÍNDICE DE SHARPE DA CARTEIRA ÓPTIMA POR PARES DE DIVISAS ... 44

TABELA 8-TESTE ESTATÍSTICO ÀS RENDIBILIDADES DAS SÉRIES FTSE'S COM AS DIVERSAS CARTEIRAS ... 45

TABELA 9-TESTE ESTATÍSTICO AOS DESVIOS PADRÕES NAS SÉRIES FTSE'S COM AS DIVERSAS CARTEIRAS ... 46

TABELA 10-TESTE DE NORMALIDADE ... 47

TABELA 11-VARIAÇÃO NA COMPOSIÇÃO DA CARTEIRA DE MÍNIMA VARIÂNCIA ENTRE DÓLARES E AS RESTANTES DIVISAS ... 56

TABELA 12-VARIAÇÃO NA COMPOSIÇÃO DA CARTEIRA NAÎVE ENTRE DÓLARES E AS RESTANTES DIVISAS ... 57

TABELA 13-VARIAÇÃO NA COMPOSIÇÃO DA CARTEIRA DE MÉDIA-VARIÂNCIA CONDICIONADA ENTRE DÓLARES E AS RESTANTES DIVISAS ... 58

TABELA 14-ANOVA PARA SÉRIE DA RENDIBILIDADE DA CARTEIRA DE MÍNIMA VARIÂNCIA NAS VÁRIAS DIVISAS ... 59

TABELA 15-ANOVA PARA SÉRIE DE RENDIBILIDADES DE CARTEIRA NAÎVE NAS VÁRIAS DIVISAS ... 59

TABELA 16-ANOVA PARA SÉRIES DE RENDIBILIDADE DA CARTEIRA ÓPTIMA CONDICIONADA NAS VÁRIAS DIVISAS ... 60

TABELA 17-ANOVA PARA SÉRIES DE ÍNDICES DE SHARPE DA CARTEIRA DE MÍNIMA VARIÂNCIA NAS DIVERSAS DIVISAS ... 60

TABELA 18-ANOVA PARA SÉRIE DE ÍNDICE DE SHARPE DA CARTEIRA NAÎVE NAS VÁRIAS DIVISAS ... 61

TABELA 19-ANOVA PARA SÉRIES DE ÍNDICE DE SHARPE DA CARTEIRA ÓPTIMA CONDICIONADA NAS VÁRIAS DIVISAS ... 61

TABELA 20-TESTE ESTATÍSTICO DE RENDIBILIDADES DA CARTEIRA DE MÍNIMA VARIÂNCIA POR PARES DE DIVISAS... 62

TABELA 21-TESTE ESTATÍSTICO DE RENDIBILIDADES DA CARTEIRA NAÎVE POR PARES DE DIVISAS ... 62

TABELA 22-TESTE ESTATÍSTICO DE RENDIBILIDADES DA CARTEIRA DE MÉDIA-VARIÂNCIA CONDICIONADA POR PARES DE MOEDAS ... 63

TABELA 23-TESTE ESTATÍSTICO ÀS SÉRIES DE ÍNDICE DE SHARPE DA CARTEIRA DE MÍNIMA VARIÂNCIA POR PARES DE DIVISAS 63 TABELA 24-TESTE ESTATÍSTICO ÀS SÉRIES DE ÍNDICE DE SHARPE DA CARTEIRA NAIVE POR PARES DE DIVISAS ... 64

TABELA 25-TESTE ESTATÍSTICO ÀS SÉRIES DE ÍNDICE DE SHARPE DA CARTEIRA ÓPTIMA CONDINIONADA POR PARES DE DIVISAS ... 64

7

Lista de ilustrações

ILUSTRAÇÃO 1 -RENDIBILIDADE DAS VÁRIAS CARTERIAS NA DIVISA DÓLARES AMERICANOS ... 65

ILUSTRAÇÃO 2-RENDIBILIDADE DAS VÁRIAS CARTEIRAS NAS VÁRIAS DIVISAS EM DÓLAR CANADIANO ... 65

ILUSTRAÇÃO 3-RENDIBILIDADES DAS VÁRIAS CARTEIRAS NA DIVISA REAL BRASILEIRO ... 65

ILUSTRAÇÃO 4-RENDIBILIDADES DAS VÁRIAS CARTEIRAS NA DIVISA PESO MEXICANO ... 66

ILUSTRAÇÃO 5-RENDIBILIDADES DAS VÁRIAS CARTEIRAS EM PESO COLOMBIANO ... 66

ILUSTRAÇÃO 6-RENDIBILIDADES DAS VÁRIAS CARTEIRAS NA DIVISA SOL NUEVO ... 66

ILUSTRAÇÃO 7-ÍNDIDE DE SHARPE DAS VÁRIAS CARTEIRAS NA DIVISA DÓLAR AMERICANO ... 67

ILUSTRAÇÃO 8-ÍNDICE DE SHARPE DAS VÁRIAS CARTEIRAS NA DIVISA DÓLAR CANADIANO ... 67

ILUSTRAÇÃO 9-ÍNDICE DE SHARPE DAS VÁRIAS CARTEIRAS NA DIVISA REAL BRASILEIRO ... 67

ILUSTRAÇÃO 10-ÍNDICE DE SHARPE DAS VÁRIAS CARTEIRAS NA DIVISA PESO MEXICANO ... 68

ILUSTRAÇÃO 11-ÍNDICE DE SHARPE DAS VÁRIAS CARTEIRAS NA DIVISA PESO COLOMBIANO ... 68

8

Agradecimentos

Este espaço é dedicado aqueles que deram a sua contribuição para que esta dissertação

fosse realizada. A todos eles deixo aqui o meu agradecimento sincero, numa fase da

minha vida onde vejo o concretizar de uma grande etapa. Aos que sempre me ajudaram

e se interessaram com o meu sucesso pessoal e profissional deixo aqui os meus

agradecimentos:

Ao professor Tiago Diogo pela ideia que guiou o meu trabalho, pela grande ajuda que

demonstrou ao longo destes meses, pelo incalculável apoio, disponibilidade e

profissionalismo.

Ao professor Cantiga Esteves por me ter deixado participar nas suas aulas de Gestão

Financeira Internacional, permitindo-me aprofundar os meus conhecimentos na temática

em estudo nesta dissertação.

Aos meus pais, Paulo e Cristina, por todos os sacrifícios que fizeram para me

proporcionar uma educação de excelência. Pelo enorme apoio e compreensão que

sempre demonstraram. E pelo amor incondicional com que sempre contei nas melhores

e piores alturas. À minha irmã por me demonstrar o significado de força e determinação

e o que significa nunca desistir. E sobretudo por me ajudar a ser uma pessoa melhor.

Aos meus amigos, com especial atenção aos meus grandes amigos Lourenço e Nuno por

9

1. Introdução

1.1 Considerações

Cada vez mais a diversificação é uma prática comum para investidores de todo o mundo

como forma de diversificar o risco das suas carteiras e maximizar o binómio

rendibilidade/risco.

Contudo, o investimento em mercados internacionais apresenta certos riscos,

nomeadamente a variação cambial, países com pouca liquidez, limitações ao espaço

económico e interdependência entre os mercados. Sendo assim, é interessante estudar o

impacto da taxa de câmbio nos vários tipos de carteiras, as suas composições,

rendibilidades e riscos.

Este trabalho tem como objectivo principal estudar o impacto da taxa de câmbio na

composição de diversas carteiras de acções de acordo com um conjunto de índices de

vários países. O período em análise foi escolhido de modo a observar o impacto da taxa

de câmbio na última década para perceber se existe um diferente impacto na

composição das carteiras.

1.2 Objectivo

O objectivo deste trabalho é analisar o impacto histórico, da taxa de câmbio na

composição de diversas carteiras de acções internacionais elaboradas através de um

conjunto de índices de vários países: Estados Unidos da América, Canadá, Brasil,

México, Colômbia e Peru. Foram analisadas carteiras para as seis divisas na óptica de

10

câmbio na composição, rendibilidade e risco da carteira de cada investidor com base em

testes estatísticos de hipóteses. É também objecto de estudo neste trabalho qual o

investimento mais adequado para cada investidor, se num índice FTSE ou se numa

carteira internacional diversificada.

1.3 Estrutura da tese

Este trabalho esta dividido em seis capítulos. Começando pela introdução, de seguida

surge a revisão de literatura com o objectivo de analisar os resultados de estudos

anteriores. A terceira fase, contempla as hipóteses a testar, sendo a amostra e

metodologia descritas na quarta fase. Em quinto, os resultados à análise empírica. E na

11

2. Revisão de literatura

Esta secção tem por fim rever a literatura relacionada com o trabalho, de modo a

analisar estudos empíricos anteriores sobre esta temática, observando os diferentes tipos

de metodologia utilizados e resultados alcançados.

2.1 A constituição de uma carteira óptima

O processo de seleção de carteiras, de acordo com abordagem de Markowitz, é segundo

Rubinstein (2002) muito comum entre os gestores de carteiras tanto para a sua

construção como para a sua avaliação. Rubinstein refere que Markowitz não é o

primeiro a apresentar o conceito de diversificação. Este tema já tinha sido considerado

por Daniel Bernoulli em 1973. Segundo Markowitz, a diversificação reduz o risco e não

o elimina por completo, e que as expectativas de retorno da carteira manter-se-ão

inalteradas mesmo com a redução desse risco. Para Rubinstein, a principal ideia do

trabalho de Markowitz é demonstrar que o risco individual de um activo não deve ser

importante para o investidor, mas sim o contributo que esse activo traz para a variância

da carteira. A decisão de manter determinado activo não deverá ser feita pela simples

comparação de retornos esperados e pela variância de outros, mas sim depender de

quais activos o investidor possuí, isto porque os activos não devem ser avaliados

isoladamente, mas sim como um todo.

Markowitz (1952), afirma que o processo de seleção de carteiras divide-se em duas

componentes. A primeira componente começa com a observação e experiência e

termina com a expectativa sobre as futuras rendibilidades dos activos disponíveis. A

12

risco dos activos e que termina com a escolha da carteira. No seu trabalho, o autor

considera apenas a segunda componente, onde o modelo combina uma análise

matemática e estatística com a experiência do investidor para alcançar os pesos a

investir em cada activo de acordo com as expectativas desse mesmo investidor.

Através da combinação dos activos, Markowitz (1952) refere a diversificação alegando,

que esta não depende, apenas, do número de activos na carteira, mas da covariância

entre os mesmos. Além do conceito de diversificação é referido ainda o conceito de

fronteira eficiente, em que o investidor está disposto a sacrificar uma determinada

carteira em detrimento de um dado nível de risco mínimo aceite para um determinado

nível de rendibilidade, ou um nível máximo de rendibilidade por um dado nível de risco.

Outro conceito referido por Markowitz é o de vendas a descoberto e segundo

Markowitz estes dois conceitos têm impacto sobre a fronteira eficiente. Contudo, de

acordo com Elton et al. (2007), as vendas a descoberto não representam um problema

de maior, dado que muitos investidores não operam com vendas a descoberto e a

regulamentos impostos aos fundos que restringem as vendas a descoberto. De referir

que o modelo de Markowitz no início é aplicado a investidores avessos ao risco e a

funções de utilidade quadráticas, e só mais tarde é aplicado a funções mais complexas e

a investidores neutros e amantes do risco.

Com a finalidade de testar o modelo média variância, Bawa (1976) afirma que é a

escolha óptima para investidores avessos ao risco com funções de utilidade crescentes e

côncavas, desde que a distribuição das rendibilidades seja normal. O autor testa também

o modelo de Markowitz para todo o tipo de investidores e para funções de utilidade

13

este será admissível se na carteira estiver incluído o activo com maior retorno e com

maior volatilidade.

Seguindo o mesmo raciocínio de Markowitz, no que diz respeito à diversificação,

Gaumnitz (1969) testa qual o melhor número de activos a deter em determinada carteira.

Numa amostra composta por fundos mútuos do Índice Standard and Poor's 425

Industrial e de carteiras geradas por computador, foi possível concluir que menos de 20

activos é o ideal, isto se, o investimento for em acções comuns, pois esse número

decresce (entre 6 a 11) se o investimento for realizado em todos os fundos de acções.

Outros factores são estudados no modelo Markowitz: tal como as vendas a descoberto e

o seu impacto na formação da fronteira eficiente. Estes também foram alvo de estudo

por parte de outros autores.

Pogue (1970) estuda os custos de transação e de liquidez, capacidade de endividamento

e impostos e como estes influenciam a formação da fronteira eficiente. Conclui que a

consideração de custos de transação provoca um deslocamento da fronteira eficiente

para níveis de rendibilidade menores e que a autorização de vendas a descoberto causam

um deslocamento da fronteira eficiente para níveis de rendibilidade maiores, assim

como a capacidade de endividamento, dominando a que tem apenas em consideração os

custos de transação. Uma vez que os custos de transação são uma preocupação

constante para os gestores de carteiras, Li et al. (2000) estudaram este factor e o seu

impacto na seleção de carteiras baseado no modelo de média variância. Este modelo,

motivado pelo facto de que as aplicações do problema de optimização de portfólio

geralmente envolvem a revisão de uma carteira existente, provavelmente devido às

14

representados por uma função em forma de V e pela diferença entre uma nova carteira e

o da carteira existente, uma vez que a revisão envolve compras e vendas de valores

mobiliários que ambos incorrem em custos de transação. No estudo é demonstrado que

a fronteira eficiente pode ser determinada através da solução de um problema de

programação não quadrática não paramétrica.

2.2 Aplicações do modelo de Markowitz

Markowitz (2010) revisita o seu artigo de 1959, para agora fazer alguns reparos que não

tinham ficado de todo esclarecidos. O seu último trabalho divide-se em três secções:

primeiro, demonstrar as bases da teoria da carteira e as suas aplicações em questões

actuais, segundo, estabelece hipóteses acerca do comportamento financeiro real, em

oposição ao comportamento racional idealizado, e terceiro para provar, de modo

simplificado, o teorema de que os investidores com o modelo CAPM (Capital Asset

Pricing Model) não são recompensados por assumirem riscos.

O autor esclarece que nunca considerou que: 1º) o uso do modelo de média-variância

assume uma distribuição de probabilidades Gaussiana para os retornos e 2º) a função de

utilidade dos investidores fosse quadrática, apenas que estas são frequentemente

melhores para um grande intervalo de rendibilidades. Relativamente a abordagens

alternativas de selecção de carteiras, Markowitz (1959) não defende incondicionalmente

a utilização do modelo de média-variância e que a existência de situações contrárias,

onde os retornos das carteiras como um todo se encontram confinados a um intervalo de

valores no qual a função de utilidade dos investidores pode ser suficientemente

aproximada por uma função quadrática. É colocada uma questão em aberto no que se

15

utilizado se o modelo média-variância não for possível aplicar?" A esta questão

Markowitz estabelece quatro alternativas: a primeira utilizando outras medidas de risco

ou retorno na análise risco-retorno, a segunda determinar explicitamente a função de

utilidade do investidor e maximizar o seu valor esperado, terceira utilizar restrições e

diretrizes em vez de não optimizar e quarta proceder intuitivamente. Na resposta a estas

alternativas são examinadas funções de utilidade implícitas no uso da alternativa

verificada em 1959 por Markowitz, mais duas alternativas que à data eram

desconhecidas, nomeadamente o VaR e o CVaR. O autor conclui que a segunda

alternativa é a melhor e que o perigo existente prende-se com a utilização de uma

função de utilidade inapropriada devido a conveniências computacionais.

De um modo geral, Markowitz (1959, 2010) consideram que restrições e decisões

intuitivas devem desempenhar um papel fundamental na seleção de carteiras. Contudo,

as implicações para a carteira como um todo de tais restrições e decisões intuitivas

devem ser ponderadas, sendo o ideal através da análise da utilidade esperada com uma

função de utilidade corretamente escolhida. Com a ausência da última opção, a forma de

análise risco-retorno é a melhor alternativa, segundo o autor.

De referir ainda a existência de factores como o horizonte temporal e factores

excepcionais que ocorrem nos mercados e que podem afetar a composição da carteira

óptima.

Relativamente a factores ligados ao horizonte temporal, Gunthorpe e Levy (1994)

tiveram como foco dois objetivos principais: 1º) testar a estacionaridade das

rendibilidades ao longo do tempo e 2º) o impacto do horizonte temporal pretendido na

16

Dezembro de 1990, onde são utilizados dados para 15 acções. As acções consideradas

foram selecionadas e agrupadas em três grupos: β<1; β>1 e β = 1 da Center of

Researchin Security Prices. A carteira utilizada pelos autores é a carteira de média

variância, sendo trabalhada para dados diários, semanais, mensais, trimestrais,

semestrais e anuais, onde se conclui que consoante o horizonte temporal a constituição

da carteira óptima é influenciada.

Com a finalidade de perceberem o impacto de factores excepcionais ocorridos nos

mercados, Chow et al (1999), estudam acontecimentos que levam à existência de

outliers nos valores das rendibilidades, variâncias e covariâncias. Para isso, a amostra é

composta por dados mensais referentes a 8 classes de activos entre o período de Janeiro

de 1988 até Setembro de 1998, onde são criados três tipos de carteiras. Deste modo,

para a construção de uma nova carteira óptima mais robusta, os outliers são

introduzidos numa matriz de variâncias e covariâncias que foi agrupada posteriormente

à matriz inicial. Através desta abordagem, os autores concluem que a carteira óptima

construída com base na amostra constituída por valores com outliers, é mais

conservadora e com menor risco em períodos de turbulência face à carteira sem outliers.

É ainda referido pelos autores que basear a carteira óptima nas duas matrizes de

variâncias e covariâncias poderá ser mais vantajoso.

2.3 Modelo de Mínima Variância e Naîve

A carteira de mínima variância, modelo que também será aplicado ao estudo, é também

bastante referido na literatura, tendo ganho bastante ênfase nas últimas décadas. As

estratégias relacionada com carteiras de mínima variância dirigem-se a uma maior

17

com baixas volatilidades tendem a ter retornos iguais ou superiores aos do mercado.

Para Chow et al. (2011), a carteira de mínima variância tem sido designada e analisada

desde o início da teoria moderna de composições de carteiras, como sendo um caso

específico do modelo de média variância. A função minimiza o ex-ante risco da carteira

de modo a que a variância mínima da carteira se localize o mais à esquerda da fronteira

eficiente. Bodie et al. (2008), refere mesmo que a uma carteira com variância mínima é

aquela que composta por activos com risco, tem a menor variância possível. Segundo

Clarke et al. (2006), uma barreira à implementação do modelo de Markowitz é a

estimação das rendibilidades esperadas dos activos. A carteira de variância mínima na

extremidade mais à esquerda da fronteira eficiente tem uma característica única, onde os

pesos dos activos são independentes dos retornos individuais dos activos, e enquanto

todas as carteiras na fronteira eficiente são concebidas para minimizar o risco para

determinado retorno, a carteira de mínima variância minimiza o risco sem ter em conta

o retorno esperado. Os autores aplicam o seu estudo ao mercado de acções americano

tendo utilizado dados mensais de Janeiro de 1968 a Dezembro de 2005, em que é

estimada uma matriz de covariâncias para 1000 das maiores acções americanas, onde

concluem, através da comparação entre as carteiras de variância mínima e o mercado

que as primeiras apresentavam um risco menor e um retorno superior. Mais tarde,

Clarke et al. (2011) fazem uma comparação a três tipos de carteiras: mínima variância,

máxima diversificação e paridade risco. Os autores chegam à conclusão que os pesos

dos activos individuais dependem do risco sistemático e idiossincrático para as três

carteiras com base no risco, mas que o risco sistemático é responsável por eliminar

muitos activos constrangendo assim a carteira de variância mínima e de máxima

18

incluídos na carteira e o risco idiossincrático tem um impacto muito reduzido nos pesos

dos activos. Os autores referem ainda que a maioria dos estudos confirmam que as

carteiras de variância mínima e outras carteiras com base no risco, historicamente têm

tido um desempenho bastante favorável, devido a uma ou outras versões lineares da

"anomalia na volatilidade" ou a aspectos mais dinâmicos da história dos mercados de

acções.

Caldeira et al. (2013) aplica o modelo de variância mínima com e sem restrições a

vendas a descoberto, para 61 acções do índice Ibovespa, e compara o seu desempenho

com modelos de benchmarck alternativos, onde se conclui que as carteiras de variância

mínima apresentam menor risco e chegam até a apresentar um melhor desempenho

ajustado pelo risco.

Dunghin e Levy (2009) analisaram a carteira de média variância com a carteira naîve. O

seu estudo realizou-se entre 1996 e 1997 e utilizou dados mensais de 30 carteiras

industriais de Fama-French. Existe também a restrição ao short selling. Os autores

concluem que para pequenos investidores a carteira naîve parece a mais correcta.

Contudo os resultados demonstram que para investidores institucionais, com carteiras

com um maior número de activos, o modelo de média variância domina a carteira naîve.

Kritzman et al. (2010) elaboram uma optimização de carteiras, com base em inputs

simples, de modo a provar que se podem obter melhores desempenhos que a carteira

naive através de prazos mais longos. O estudo foi elaborado é realizado recorrendo a 13

bases de dados entre Fevereiro de 1926 e Dezembro de 2008 contendo 1028 séries de

dados construindo 5000 carteiras de acções. Por não necessitarem de qualquer previsão

19

de carteiras divisas por classe de activos, betas e alpha. A cada conjunto de dados é

comparado o desempenho da carteira estimada, a carteira naive com a carteira

optimizada. Nas suas conclusões os autores demonstram que a utilização de estimativas

simples, aplicadas de diferente forma, conseguem oferecer um melhor desempenho à

optimização de carteiras face a uma estratégia naîve. É ainda referido que a utilização

de horizontes temporais de investimento curto, não é favorável para nenhum dos

investidores, pois não origina resultados satisfatórios.

2.4 Impacto da taxa de câmbio no investimento internacional

Solnik (1974) é um dos primeiros investigadores a demonstrar os benefícios da

diversificação internacional na carteira de activos. No seu estudo, o autor pretende

responder a duas questões: 1º) Quão eficaz é a diversificação na redução da variação ou

do risco numa carteira e 2º) Quantos activos devem ser incluídos para se obter uma

diversificação razoável. O seu estudo é focado tanto para investidores americanos como

para europeus, onde se concluí que pela existência de correlações imperfeitas entre os

vários activos o risco da carteira diminui à medida que são acrescentados novos títulos.

No caso de uma diversificação doméstica a partir dos 20 activos os ganhos na

diminuição do risco com o aumento de activos na carteira começa a ser cada vez mais

reduzido, ao par que, numa diversificação internacional o número de activos pode

chegar acima dos 50 que os ganhos na diminuição do risco continuam a ser alcançados.

É também possível contar que através da diversificação mais de 70% do risco pode ser

eliminado.

Driessen e Laeven (2007) investigam como é que os benefícios da diversificação

20

indícios demonstram que os benefícios da diversificação internacional para investidores

americanos tem vindo a diminuir quando são adicionados os custos de transação e as

restrições ao short-selling, mas que para investidores em países em desenvolvimento, a

diversificação internacional continua a ser uma opção mais importante que para os

investidores americanos. No seu estudo os autores observam para um número alargado

de países, tanto com grandes ou pequenos mercados de acções, se a adição de acções

não domésticas leva a benefícios na diversificação para investidores do que estes

investirem apenas em acções domésticas. É também mensurado a dimensão destes

benefícios da diversificação. Os autores tentam ainda explicar o cross-country e a

variação de séries temporais dos benefícios da diversificação internacional, onde

utilizam variáveis financeiras e macroeconómicas. Duas conclusões podem ser retiradas

do estudo: 1º) que existe uma relação contrária entre a obtenção de benefícios que

advêm da diversificação internacional e o grau de desenvolvimento desses países, e que

por sua vez, o risco de país parece fundamental para os benefícios da diversificação

internacional, 2º) o facto dos benefícios da diversificação internacional diminuírem no

período estudado, devido à melhoria do risco do país ao longo do período.

Errunza et al. (1999) estudam a possibilidade de um investidor poder replicar as

rendibilidades dos índices internacionais, a partir de carteiras domésticas, fazendo com

que o investimento internacional não seja necessário para obter os benefícios da

diversificação internacional. A diversificação da carteira é composta por índices

industriais, MNC's, CF's e ADR's, entre 1976 e 1993, com utilização de dados mensais

de 16 mercados, 9 desenvolvidos e sete em vias de desenvolvimento. Desta amostra o

estudo conclui que estatística e economicamente não eram relevantes os ganhos, sendo

21

ainda referido que o desaparecimento dos ganhos com a diversificação deve-se às

alterações nas barreiras do investimento. Exemplo deste fenómeno é o Brasil, onde o

aumento da correlação condicional durante o primeiro quadrimestre de 1988 é

antecipado pela introdução do Fundo Brasileiro. A correlação condicional continua a

aumentar a partir de Maio de 1991 quando o Brasil remove oficialmente todas as

restrições a investimentos estrangeiros em acções preferenciais e com o aumento para

49% em acções comuns com direito a voto.

Ainda a propósito sobre as correlações internacionais, Longin e Solnik (1995),

procuram saber as correlações internacionais condicionais constantes entre as

rendibilidades de sete países no período de 1960 a 1990. Através do estudo observaram

que a covariância e correlações internacionais eram instáveis ao longo do tempo e

recorrendo-se de um modelo GARCH (1,1), multivariado com correlação condicional

constante que ajudou a perceber a evolução da estrutura da covariância condicional. Os

testes estatísticos à hipótese de uma correlação condicional constante levam à rejeição

da hipótese fazendo com que os autores estudassem ainda três potenciais factores para a

existência de desvios na correlação condicional contante, sendo estes a tendência

temporal, presença de thresholds e assimetrias e a influência de variáveis económicas.

Os autores verificam ainda que o aumento da correlação condicional ao longo do

período em causa, concluindo que a correlação aumenta em períodos com elevada

volatilidade e verificam também a existência de provas preliminares de que variáveis

económicas como o dividend yield e a taxa de juro contêm informação acerca da

volatilidade futura e dos coeficientes de correlação.

Mais tarde, Solnik et al. (1996) decidiram observar as correlações e a volatilidade dos

22

obrigações. Uma vez, que a diversificação internacional com baixas correlações permite

ao investidor reduzir presumivelmente o risco total da carteira, sem sacrificar o retorno.

No estudo, os autores procuram responder a duas questões: 1º) Tem o crescimento do

fluxo de capitais e a integração dos mercados internacionais levado a um aumento do

nível geral das correlações nos últimos 30 anos? 2º) Tem as correlações aumentado nos

períodos de maior volatilidade? Para responder a estas questões foi preparado um estudo

que se destaca da literatura existente à época por considerar 3 aspectos: as correlações

nos mercados de acções e no mercados obrigacionista, elaboração de uma análise de

longo prazo para ambos os mercados, (37 anos para o mercado accionista com análises

mensais e 36 anos para o mercado obrigacionista também considerando análises

mensais), uma vez, que se torna mais fácil detectar a tendência e o facto de obter mais

informação, referente ao passado recente, ao observar dados relativos a ambos os

mercados com a uma análise semanal entre 1982 e 1995. Os autores concluíram que as

correlações internacionais nos mercados de acções e de obrigações tem flutuado

consideravelmente ao longo do tempo e o aumento da volatilidade nos mercados leva a

uma convergência das correlações internacionais, em que a covariância internacional

cresce mais que a volatilidade nos 2 mercados.

Seguindo o pensamento das correlações, Schwebach et al. (2002) estudaram o impacto

da crise financeira de 1997 na diversificação internacional. Apesar de o investidor

procurar baixas correlações entre o mercado doméstico e o mercado internacional que

assim permite a construção de uma carteira melhorada do binómio retorno/risco.

Contudo, Solnik (1996) constata que as correlações entre mercados de activos

internacionais aumentam quando a volatilidade nos mercados é maior, reduzindo assim

23

fenómeno foram as crises nos mercados financeiros asiáticos e na Rússia com o perigo

de default. O estudo realizado às correlações e volatilidade de 11 mercados

internacionais demonstra que os potenciais benefícios da diversificação têm mudado

drasticamente no período a seguir às duas crises. Em todos os países, tanto as

correlações como as volatilidades sobem fortemente. Isto faz com que a eficiência da

carteira sofra um desvio para baixo e para a direita no espaço do modelo de

média-variância de Markowitz.

Kemper et al. (2012) revisitaram o tema da diversificação, onde estudam as

rendibilidades das acções e obrigações no período de crise entre 2007 e 2009. Ao

contrário do que anteriormente havia sido feito, que é o estudo das correlações até uma

determinada crise, os autores analisam datas em que os mercados sofram as

perturbações, crise dot.com e o subprime, sendo esta uma grande contribuição para a

literatura já existente. Verificam também a relação entre obrigações de empresas e

acções, aumentam o período de análise face à literatura existente e a inclusão de

carteiras que não sejam apenas índices, criando para isso dois tipos de carteiras.

Fornecem também mais provas sobre o co-movimento variável no tempo entre as

rendibilidades referidas. Do estudo é possível apontar para a existência de benefícios em

termos de correlações ao deter carteiras de obrigações e de acções, e que os resultados

demonstram que o benefício é maior quando os mercados financeiros estão sobre stress

desde que a carteira não seja composta por acções e obrigações da mesma empresa. De

referir portanto, que os resultados deste estudo refutam os alarmes que recentemente

anunciavam o fim da diversificação.

Vermeulen (2013) estuda investidores com carteiras internacionais antes de depois da

24

destino durante 2001 e 2009. Os resultados do estudo demonstram uma relação negativa

significativa entre equity holdings estrangeiras e o mercado de acções nas correlações

durante a crise financeira, onde tal relação não existia anteriormente. Este resultado

implica que durante a crise os investidores estivessem sobre-expostos ao mercado de

acções que se altera menos que o mercado doméstico. Outra conclusão que o autor

expõe é que existe uma relação negativa significativa entre as correlações futuras e o

constante rebalanceamento desde 2007, sugerindo o autor que antes da crise financeira

já os investidores diversificavam as suas carteiras para mercados de baixas correlações

entre 2008 e 2009.

2.5 Relação entre os preços das acções e as taxas de câmbio

Em relação a esta temática, a literatura tem sido relativamente escassa. Aggarwal (1981)

foi um dos primeiros a publicar sobre o tema, onde estudou a influência das alterações

das taxas de câmbio no preço das acções no mercado norte-americano durante um

período com taxas variáveis de 1974 a 1978, concluído que uma depreciação do U.S

dólar estaria correlacionado com um declínio no preço das acções norte americanas e

vice-versa, ou seja, estariam positivamente correlacionados.

Nieh e Lee (2001) estudaram a relação entre o preço das acções e as taxas de câmbio

para os países do G-7. Ao contrário da literatura existente que apenas estima em

simultâneo a relação entre as series temporais, este estudo explora a dinâmica da

relação entre os preços das acções e as taxas de câmbio para cada país do G-7. Para a

amostra do estudo são consideradas 618 observações retiradas do Dow Jones

News/Retrieval no período de 1 de Outubro de 1993 a 15 de Fevereiro de 1996, sendo

25

países do G-7. Do estudo e a partir da estimação das séries temporais é possível chegar

a três conclusões: 1º) no longo prazo não existe uma relação significativa entre o preço

das ações e as taxas de câmbio para os países do G-7, algo que suporta o resultado de

Banhmani-Oskooee e Sohranbian's (1992), mas contradiz alguma literatura existente.

2º) no curto prazo a única relação com significância foi apenas encontrada para o

período de um dia nos países do G-7, pois se o câmbio deprecia normalmente puxa para

baixo as rendibilidades das acções no mercado alemão, mas estimula o mercado

canadiano e do inglês no dia a seguir e 3º) o registo dos preços de acções e o valor do

dólar não podem ser dependentes quando previmos o futuro nos Estado Unidos da

América, tanto para o curto como para o longo prazo.

Shetty e Manley (2006) estudaram o impacto no binómio risco-retorno, as correlações

dos mercados e examinam o impacto do movimento das taxas de câmbio numa

perspectiva de investidores com uma carteira sem dólares americanos. Com isto,

investigaram se o ambiente de investimento estrangeiro enfrentado por estes

investidores é o mesmo que os investidores americanos enfrentam (ou com carteiras

composta por dólares americanos). Para isso são utilizados dados mensais dos índices

de acções e das taxas de câmbio para o período de 1988 a 1997 de todos os 6 países.

Nas suas conclusões é possível observar que os Estado Unidos da América estiveram

melhor investindo internamente do que se investissem no Canadá e que os ganhos

cambiais foram consistentemente negativos. Pelo contrário, o Canadá esteve melhor ao

investir no estrangeiro do que investir a nível doméstico. Entre estes dois países, o

movimento das taxas de câmbio tiveram um impacto negativo e a sua correlação foi de

0.675 o que confirma que continuidade dos benefícios da diversificação internacional,

26

entre as rendibilidades tendem a ser mais baixas quando as rendibilidades em ambos os

mercados são mensuradas na mesma divisa do investidor.

2.6 Avaliação de Performance

Para Sharpe (1994), ao contrário do usualmente utilizado, para medir a performance de

uma carteira, onde ao excesso de rendibilidade de carteira é retirado a percentagem do

activo sem risco, Sharpe (1994) demonstra que o seu rácio assenta na diferença entre os

numeradores rendibilidade da carteira e benchmarck, e o desvio-padrão como

denominador. São estudados pelo autor dois rácios. Um primeiro, denominado Ex Ante

Sharpe Ratio, onde são utilizados dados históricos e consistem em investir num fundo e

num benchmarck composto por activos sem risco, onde o rácio indica o retorno

esperado da diferença por unidade de risco associada à diferença das rendibilidades. O

segundo rácio é denominado Ex Post Sharpe Ratio, onde são utilizadas previsões, e que

consiste investir num fundo. No mesmo artigo é ainda estudado outro rácio denominado

por Information Ratio, que serve-se do mesmo pressuposto do Sharpe Ratio ao utilizar

como numerador a rendibilidade da carteira e o benchmarck e denominador o

desvio-padrão das diferenças entre as rendibilidades. No artigo de Sharpe (1994) este afirma

que a utilização do information ratio pode levar a erros de avaliação em relação ao

sharpe ratio, sendo por isso testado por Goodwin (1998). Goodwin (1998) elabora um

estudo, onde aplica diversos tipos de anualização, média aritmética, média geométrica,

método de capitalização continua e um método que utiliza os dados já anualizados. O

seu estudo, que utiliza uma amostra composta por 212 gestores de activos de fundos

institucionais com rendibilidades trimestrais num período de 10 anos entre 1986 e 1995

27

facto da escolha do método de anualização prejudicar substancialmente a escolha do

gestor, a segunda com a sensibilidade do information ratio ao benchmarck e por último

o impacto do information ratio sobre o gestor. Nas suas conclusões Goodwin (1998)

verifica que as diferenças entre os vários métodos de anualização não são significativas

e que a escolha do benchmarck deve ser bastante ponderada, pois pode levar a sérios

erros no information ratio e que este é relevante na avaliação da performance do gestor.

Estudando a avaliação da performance de carteiras, Ankrim e Hensel (1994) referem

que, esta ao contrário dos métodos tradicionais de performance de avaliação de carteiras

internacionais, que está direcionada para o valor acrescentado proporcionado pelo

gestor face a um determinado benchmarck. No seu artigo estes integram duas novas

componentes ao valor acrescentado, em relação aos métodos tradicionais: o prémio

forward e o efeito surpresa da taxa de câmbio. Procedendo a algumas modificações à

formula de Brison e Fachler (1985). Concluem que este oferece mais informação que

ruído à analise. No estudo são identificados três problemas à exposição cambial: 1º) a

alteração provocada aos retornos recebidos pelo investidor, 2º) muitos portfolios (não

necessariamente todos) tem a exposição ao câmbio coberta através de hedging e 3º)

mesmo com o portfolio tolamente coberto através do hedging, o investidor poderá

sempre optar por um benchmarck que poderá não possibilitar um hedge total. Os autores

concluem, que utilizando a sua metodologia as oportunidades que os mercados forwards

proporcionam se tornam visíveis, e que sempre que há recurso a este tipo de mercados

existe uma valorização do gestor da carteira. A separação do efeito do prémio forward

do efeito da gestão cambial contribui portanto para uma determinação mais precisa do

28

assim aos investidores avaliar com maior precisão o valor acrescentado gerado pelos

gestores activos de carteiras internacionais.

2.7 Conclusões da revisão de literatura

Desde o início dos anos 90 que os mercados cambial e accionista têm merecido uma

especial atenção por parte dos investidores. No último quarto de século passado, o

sistema financeiro internacional teve alterações. Aparecimento de mercados emergentes,

levantamento de barreiras ao investimento e de restrições cambiais e adopção de

regimes de taxa de câmbio flexíveis. Por estas razões, e outras, os investidores

institucionais têm aumentado este tipo de investimento. Contudo as carteiras

internacionais continuam a apresentar certas diferenças devido a factores específicos

como a divisa do investidor.

Alguns dos benefícios da diversificação resultam das correlações entre os mercados e

dos movimentos cambiais. Por outro lado, há autores que também verificaram uma

diminuição dos ganhos através da diversificação internacional devido ao aumento das

correlações entre mercados ou às barreiras ao investimento internacional.

A taxa de câmbio é um factor de risco nos investimentos internacionais e tem por isso

um impacto nos resultados destes investimentos. A recente crise internacional aumentou

também o interesse dos investidores para carteiras de acções internacionais, com o

intuito de reduzir mais o risco através de diversificação internacional. Estas são algumas

29

3 Hipóteses a testar

De acordo com os objectivos deste trabalho e, resultados de estudos anteriores da

revisão de literatura, serão estudadas e testadas as seguintes hipóteses gerais:

HA: As taxas de rendibilidade de um investidor a (por exemplo, investidor americano)

em moeda estrangeira x (por exemplo real brasileiro) é, em média, estatisticamente

idêntica às taxas de rendibilidade em moeda local y (dólar americano).

HB: O risco de uma carteira para um investidor a (por exemplo, investidor americano)

em moeda estrangeira y (por exemplo real brasileiro) é, em média, estatisticamente

idêntico ao risco de uma carteira em moeda locar x (dólar americano).

HC: As taxas de rendibilidade de uma carteira internacional diversificada na moeda i

(por exemplo dólar, ) são, em média, estatisticamente iguais às taxas de rendibilidade de uma carteira internacional diversificada na moeda j (por exemplo em dólar

canadiano, );

HD: A performance, avaliada pelo Índice de Sharpe, de uma carteira internacional

diversificada na moeda i (por exemplo dólar, ) é, em média, estatisticamente igual à performance de uma carteira internacional diversificada na moeda j (por exemplo dólar

canadiano, ).

HE: As taxas de rendibilidade do FTSE para um investidor x (por exemplo, investidor

americano) é, em média, estatisticamente igual às taxas de rendibilidade de uma carteira

30

HF: O risco do FTSE para um investidor x (por exemplo, investidor americano) é, em

média, estatisticamente igual ao risco de uma carteira internacional diversificada y (por

exemplo, carteira média variância).

Através do teste às hipóteses apresentadas tem-se como objectivo tentar dar resposta às

seguintes questões:

1) Será que o impacto da taxa de câmbio na rendibilidade de um FTSE avaliada em

diferentes moedas é estatisticamente relevante?

2) Será que o impacto da taxa de câmbio no risco de um FTSE avaliada em diferentes

moedas é estatisticamente relevante?

3) Será que o impacto da taxa de câmbio na rendibilidade numa carteira internacional

diversificada avaliada em diferentes moedas é estatisticamente relevante?

4) Será que o impacto da taxa de câmbio no binómio rendibilidade/risco numa carteira

internacional diversificada avaliada em diferentes moedas é estatisticamente relevante?

5) Será a rendibilidade de um FTSE superior à rendibilidade de um investimento numa

carteira internacional diversificada estatisticamente relevante?

6) Será o risco de um FTSE superior à rendibilidade de um investimento numa carteira

31

4. Metodologia e Dados

4.1 Dados

A primeira etapa consistiu na recolha de dados necessários para a análise, onde a

amostra utilizada consiste nas cotações de fecho diárias, ajustadas para seis índices

calculados pelo FTSE (Financial Times Stock Exchange) no período compreendido

entre 1 de Janeiro de 2002 e 31 de Dezembro de 2012. A escolha deste período

prende-se com o facto de prende-ser um período marcado por uma criprende-se financeira. Na amostra

selecionada estão incluídos os seguintes países: Estados Unidos da América, Canadá,

Brasil, México, Colômbia e Peru. A destacar que todas as cotações utilizadas dos

índices do FTSE referente aos seis países citados, foram retiradas em seis moedas

diferentes (dólar americano, dólar canadiano, real brasileiro, peso mexicano, peso

colombiano e sol novo (Peru)). A maioria dos dados foram recolhidos da base de dados

DataStream. As risk-free brasileira e norte americana foram extraídas dos respectivos

bancos centrais.

4.2 Metodologia

Uma vez recolhidos os dados, procedeu-se ao cálculo das rendibilidades diárias e dos

desvios padrões para cada índice, de acordo com as seguintes fórmulas:

Para as rendibilidades diárias do índice i no momento t é utilizado: = ln ( )

32

Para o cálculo do desvio-padrão anualizado de cada índice i é utilizado:

O número 261 é o utilizado para a anualização das taxas, pois trata-se da média de dias

de trading entre o período estudado, Janeiro de 2002 a Dezembro de 2012.

Após o cálculo da rendibilidade e risco, procedeu-se à análise dos vários índices e à

determinação da proporção a investir em cada activo de modo a calcular as composições

das várias carteiras. Pelo facto de os próprios índices FTSE já serem uma carteira, não

foi necessário determinar os pesos a investir, uma vez que esta parte do trabalho

concentra-se numa análise comparativa entre investidores dos vários países e uma

análise directa aos índices e a oscilações nos pesos. De acordo com a carteira pretendida

certos ajustamentos são efectuados aos cálculos. Para a carteira óptima é utilizado o

modelo média-variância de Markowitz, sem vendas a descoberto. Esta escolha deve-se,

como já referido, de grande parte dos investidores não recorrerem às vendas a

33

Relativamente à carteira de variância mínima, o modelo utilizado é o seguinte:

Para o calculo da composição das várias carteiras é utilizada a metodologia indicada por

Kwan (2001). A composição da carteira óptima segue a metodologia apresentada pelo

autor, de acordo com o modelo de média variância de Markowitz. As restantes três

carteiras seguem a mesma metodologia com apenas uma ligeira alteração. No caso da

carteira de mínima variância a única diferença está na célula de destino do solver, onde

a maximização do índice de sharpe é substituída pela minimização do desvio padrão da

carteira. No caso da carteira naive, não existe qualquer diferença na metodologia, sendo

que carteira é composta por todos os activos na mesma proporção, neste caso ⁄ . Para

a última carteira, denominada média variância condicionada é acrescida uma restrição à

carteira de média variância, onde a proporção a investir em cada activo não pode

exceder os 20%. Esta carteira é produzida de modo a verificar-se se das seis moedas

selecionadas existe uma ou mais consecutivamente extraídas da selecção. As carteiras

são calculadas numa base trimestral para todas as seis moedas através dos dados

históricos disponíveis. Deste modo, e porque o horizonte temporal são 11 anos

(2002-2012), e a base é trimestral, são obtidos 44 dados para cada carteira para cada moeda e

34

Relativamente às taxas de juro sem risco, recorreu-se à informação prestada pelo

datastream. Sendo assim consideram-se as taxas de juro da zero yield curve a três meses

dos Estados Unidos para o dólar americano, do Canadá para o dólar canadiano, do

Brasil para o real brasileiro, do México para o peso mexicano, da Colômbia para o peso

colombiano e do Peru para o sol nuevo. Segundo Bodie et al. (2008) a taxa utilizada

prende-se com o facto de ela representar uma boa aproximação da taxa de rendibilidade

dos investimentos sem risco, estando próxima do activo sem risco (bilhetes do tesouro).

Procedeu-se ainda ao cálculo do impacto da taxa de câmbio na composição,

rendibilidade e risco para as diferentes carteiras. Esta comparação destina-se a observar

as várias carteiras numa perspectiva do investidor norte americano, ou seja, em dólares

americanos, com a composição para as outras carteiras nas restantes divisas.

Para avaliarmos o binómio rendibilidade risco é utilizado o rácio de Sharpe como

medida de avaliação de desempenho, e porque este é uma medida de desempenho muito

35

5. Resultados

5. 1 Resultados da análise aos FTSE's

Sendo o objectivo principal deste trabalho a análise do efeito cambial na rendibilidade e

no risco nas diferentes carteiras internacionais na perspetiva dos seis investidores

anteriormente mencionados, o trabalho considera também o investimento nos índices

FTSE, de modo a observar os investimentos estatisticamente significativos para os

diferentes pares de divisas. Os dados foram trabalhados em trimestres e com esta

finalidade foram calculadas as rendibilidades diárias e os desvios padrões para cada

índice. Para aferirmos a significância estatística dos pares de divisas, recorreu-se ao

ANOVA, onde se realizou o teste à hipótese nula, que nos permite comparar os pares de

índices em todas as divisas. Através da análise à tabela 1, observamos que a hipótese

nula, em que as taxas de rendibilidade são estatisticamente idênticas, não é aceite

quando comparados os seguintes pares de divisas: investidor canadiano/mexicano e um

investidor mexicano/canadiano. Para todos os outros cenários, a hipótese nula não é

36

Tabela 1 - Teste estatístico às séries de rendibilidade dos FTSE's por pares de divisas

De forma idêntica é realizado o mesmo teste para os desvios padrões. Na tabela 2, são

demonstrados os resultados à hipótese nula. É possível observar que a hipótese nula, em

que o risco de um investidor, é em média, estatisticamente idêntica, não é aceite em 24

37

38

5.2 Impacto da taxa de câmbio na composição, rendibilidade e risco

nas diferentes carteiras

Nesta fase, depois de descrita a metodologia e os dados utilizados, dá-se lugar à análise

do efeito da taxa de câmbio, rendibilidade e risco nos seis índices e nas seis carteiras

internacionais pertencentes aos seis investidores das seis diferentes origens, ou seja,

serão estudadas seis perspectivas diferentes.

Para a análise comparativa das várias carteiras numa perspectiva do investidor norte

americano, ou seja, em dólares americanos, com a composição para as outras carteiras

nas restantes divisas, constata-se que existem variações significativas em duas das

quatro carteiras. Como se pode verificar na tabela 3, correspondente à variação na

composição da carteira de média variância, em média, as variações na composição das

carteiras variam entre os 11% quando a comparação é entre dólares americanos e sol

nuevo e 28% quando a comparação é entre dólares americanos e o real brasileiro.

39

Observando a tabela 11 (em anexo), correspondente à composição da carteira de

mínima variância, em média, as variações na composição das carteiras tendem a variar

mais que a anteriormente analisada, sendo entre os 9% quando a comparação é entre

dólares americanos e sol nuevo e 41% quando a comparação é entre dólares americanos

40

Relativamente à tabela 12 (em anexo), correspondente à composição da carteira naîve,

as variações na composição da carteira são nulas, uma vez que o objectivo desta carteira

é o investimento em todos os activos em proporções idênticas.

Na tabela 13 (em anexo), que corresponde à composição da carteira de média-variância

condicionada, em média, as variações na composição das carteiras são aquelas que

verificam uma menor variação, ficando esta entre os 4% quando a comparação é entre

dólares americanos e sol nuevo (Peru) e os 5% quando a comparação é entre dólares

americanos e pesos colombianos.

De referir que para se proceder às comparações das soluções das várias carteiras

valorizadas nas diferentes divisas é necessário calcular-se a diferença em módulo entre

duas matrizes e depois dividir por dois. Isto porque, utilizando a diferença em módulo

os desvios padrões não se anulam, caso que se sucederia se fosse utilizada uma

diferença simples. A divisão por dois é justificada pelo facto da utilização da diferença

em módulo. Quando esta é utilizada o intervalo que se obtêm é entre 0 e 200%, e como

o desejado é entre 0 e 100% procede-se à divisão por dois para tal acontecer.

Observando as rendibilidades das diferentes carteiras podemos verificar que estas são

alteradas de acordo com a divisa utilizada. Este facto pode ser verificado analisando as

rendibilidades das várias carteiras, baseadas em taxas de rendibilidade nas diferentes

divisas. Para aferirmos a significância estatística destas diferenças, e de referir que estas

observações são independentes no tempo, é utilizado em primeiro lugar o ANOVA, que

41

Tabela 4 - ANOVA para séries de rendibilidades da carteira de média-variância nas várias divisas

É possível, observar, na tabela 4 de uma elevada variabilidade em cada série, um teste

complementar foi efectuado. Deste modo foi realizado um teste de comparação de

médias emparelhadas, que permitiu a comparação das amostras e a verificação da

existência de diferenças estatisticamente significativas ao comparar as rendibilidades

das carteiras em duas divisas.

Na tabela 5 podemos observar a hipótese nula para a carteira de média-variância. Como

mencionado anteriormente esta hipótese refere-nos a igualdade estatística das taxas de

rendibilidade. Neste caso esta hipótese não é aceite quando comparadas as seguintes

divisas: Dólar canadiano/Peso mexicano. Contudo, a hipótese nula não é rejeitada

42

Tabela 5 - Teste estatístico às séries de rendibilidades da carteira média-variância por pares de divisas

Se observadas as tabelas 14, 15 e 16, que trata o mesmo que a tabela 4, é possível

verificar que em todas as carteiras existe uma elevada variabilidade em cada série, e

realizando o mesmo teste que apresenta a tabela 5, é possível observar, nas tabelas 20,

21 e 22, que a hipótese nula não é aceite para:

A) Dólar americano/Peso mexicano e Peso mexicano/Sol nuevo para a carteira de

mínima variância.

B) Dólar canadiano/Peso mexicano no caso da carteira naîve.

C) Dólar canadiano/Peso mexicano e Peso mexicano/Sol nuevo para a carteira de

média-variância condicionada.

Em todas as carteiras os restantes testes não rejeitam a hipótese nula. Todas as hipóteses

43

O mesmo teste é realizado agora para o Índice de Sharpe, de modo a observarmos o

impacto no binómio rendibilidade/risco. Observando a tabela 6 constata-se uma elevada

variabilidade em cada série. As tabelas 23, 24 e 25 (em anexo), tratam teste para as

diversas carteiras estudadas.

Tabela 6- ANOVA para séries de índice de Sharpe da carteira óptima nas várias divisas

Com a análise aos pares de divisas, na tabela 7, e através da sua análise destacamos que

a hipótese nula não é rejeitada para um nível de significância de 0,05, ou seja, é de

esperar que não existam diferenças estatisticamente significativas entre as amostras, é

possível observar que a hipótese nula não é aceite quando comparadas as seguintes

divisas: Dólar canadiano/Real brasileiro. Nas restantes comparações de pares de divisas,

a hipótese nula não é rejeitada, no que se depreende que não exista diferenças

estatisticamente significativas entre as carteiras de média-variância quando o nível de

risco das divisas é integrado. As tabelas 23, 24 e 25 (em anexo),referem-se ao mesmo

assunto. Nestas é possível observar que a hipótese nula não é aceite em nenhum caso da

carteira de mínima variância, e que é igual para as carteiras naîve e de média-variância

44

colombiano, Dólar canadiano/Peso mexicano, Peso mexicano/Peso colombiano e Peso

colombiano/Sol nuevo.

Tabela 7 - Teste estatístico às séries de Índice de Sharpe da carteira óptima por pares de divisas

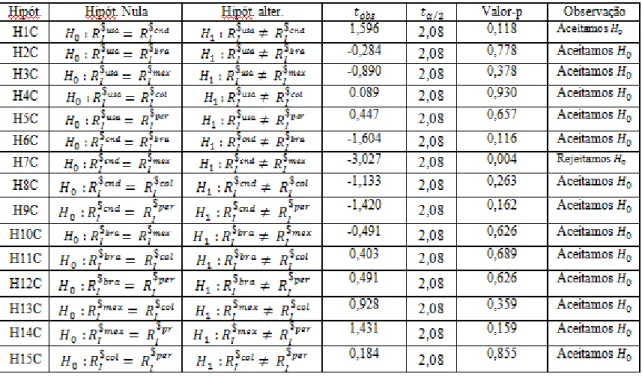

5.3 Comparação ao investimento entre os FTSE's e as diversas carteiras

Por fim, é acrescentado este ponto de modo comparar o investimento entre os FTSE's e

as várias carteiras estudadas. Para isso são estudados os seis investidores de modo

individual, pelo FTSE de origem de cada um, comparando-os com as diversas carteiras

de diversificação internacional. Como anteriormente, é utilizado o ANOVA para se

verificar a significância estatística destas diferenças.

Sendo assim, através da observação da tabela 8, pode verificar-se que a hipótese nula

não é aceite em 11 de 24 testes realizados, sendo que nos restantes a hipótese nula não é

45

Tabela 8 - Teste estatístico às rendibilidades das séries FTSE's com as diversas carteiras

O mesmo teste estatístico é realizado para comparar os diversos desvios padrões. Na

tabela 9 é possível verificar que a hipótese nula não é aceite em 16 dos 24 teste. Nos

46

47 5.4 Teste de Normalidade

Este último ponto da temática reservada aos resultados, é realizado um teste estatístico

Kolmogorov-Smirnov, através da utilização do SPSS de modo a testar-se a normalidade

dos resultados obtidos anteriormente. Os resultados obtidos podem ser observados na

tabela 10.

48

Através deste teste pretendia-se saber se os resultados obtidos seguem ou não uma

distribuição normal. Para isso foram elaboradas duas hipóteses nulas: H0 – a

distribuição das rendibilidades e do Índice de Sharpe seguem uma distribuição normal;

H1 – a distribuição das rendibilidades e do Índice de Sharpe não seguem uma

distribuição normal.

É possível observar na tabela anterior que várias populações que não se podem

considerar aproximadas à normal, pois o valor-p é inferior a 0,05, indicando portanto a

rejeição de pelo menos 5% da normalidade da população. Relativamente ao teste de

Shapiro-Wilk, mais adequado para amostras inferiores a 30, verificam-se resultados