Previdência

Números, Simulação, Fatos

e Custos

Fernando de Holanda Barbosa Filho Bruno Ottoni

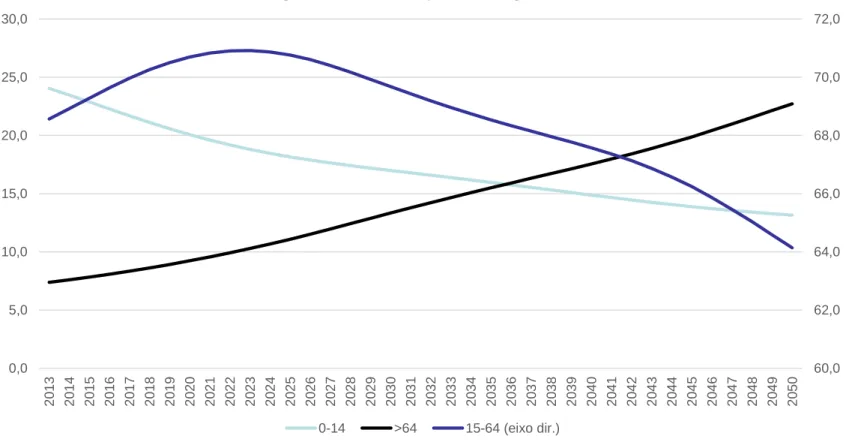

• Mudanças etárias serão abruptas e tornarão a previdência insustentável.

• A população entre 15 e 64 anos reduzirá sua participação na população total:

– Hoje (em 2016) é 70% => no futuro (em 2050) será 64%

• A população acima de 65 anos aumentará sua participação na população total:

– Hoje (em 2016) é 8,3% => no futuro (em 2050) será 22,4%.

• Forte mudança na composição etária da população brasileira nos próximos anos.

Demografia

60,0 62,0 64,0 66,0 68,0 70,0 72,0 0,0 5,0 10,0 15,0 20,0 25,0 30,0 2 0 1 3 2 0 1 4 2 0 1 5 2 0 1 6 2 0 1 7 2 0 1 8 2 0 1 9 2 0 2 0 2 0 2 1 2 0 2 2 2 0 2 3 2 0 2 4 2 0 2 5 2 0 2 6 2 0 2 7 2 0 2 8 2 0 2 9 2 0 3 0 2 0 3 1 20 32 2 0 3 3 2 0 3 4 2 0 3 5 2 0 3 6 2 0 3 7 2 0 3 8 2 0 3 9 2 0 4 0 2 0 4 1 2 0 4 2 2 0 4 3 2 0 4 4 20 45 2 0 4 6 2 0 4 7 2 0 4 8 2 0 4 9 2 0 5 0Figura 1: Mudança Demográfica

• Pior: esta mudança ocorrerá de forma extremamente rápida.

Demografia

0 20 40 60 80 100 120 140 França (1865-1980) Suécia (1890-1975) Austrália (1938-2011) EUA (1944-2013) Candá (1944-2009) Hungria (1941-1994) Polônia (1966-2013) Espanha (1947-1992) Reino Unido (1930-1975) Chile (1998-2025) China (2000-2026) Japão (1970-1996) Brasil (2011-2032) Colômbia (2017-2037)Velocidade com que a proporção de pessoas com 65 anos ou mais dobra passando de de 7% para 14% (anos).

• A sustentabilidade de um sistema de previdência por repartição depende do número de contribuintes (NC), de sua contribuição média , do número de beneficiários (NB) e de seu benefício médio , conforme:

Previdência e Demografia

NB

b

NC

c

)

(c

)

(b

• A sustentabilidade de um sistema de previdência por repartição depende do número de contribuintes (NC), de sua contribuição média , do número de beneficiários (NB) e de seu benefício médio , conforme:

• O problema é que a demografia tornará o sistema insustentável de forma bem rápida.

Previdência e demografia

)

(c

)

(b

NB

b

NC

c

• Neste sentido, não será possível manter o atual sistema de previdência nas mesmas condições atuais por bons motivos.

• As pessoas vivem por mais tempo.

• Como consequência, ao parar de trabalhar na mesma idade que no passado, recebem o benefício por mais tempo, aumentando os custos previdenciários em momento no qual o número de contribuintes cai (potencial queda na receita).

Previdência e demografia

60 65 55 60 1980 15,2 12,2 21,4 17,6 1991 17,4 14,4 23,9 20,0 2000 18,8 15,7 25,6 21,7 2010 19,6 16,4 27,0 23,0 Elevação da ES 4,4 4,2 5,6 5,4Tabela 1: Expectativa de sobrevida

Previdência hoje

•

Déficit crescente desde 2011

Tabela 1: Resultado da Previdência no Brasil

Em milhões de reais % PIB

Arrecadação Benefícios Saldo Arrecadação Benefícios Saldo

2004 93.765 125.751 -31.985 4,8 6,4 -1,6 2005 108.434 146.010 -37.576 5,0 6,7 -1,7 2006 123.520 165.585 -42.065 5,1 6,9 -1,7 2007 140.412 185.293 -44.882 5,2 6,8 -1,6 2008 163.355 199.562 -36.207 5,3 6,4 -1,2 2009 182.008 224.876 -42.868 5,5 6,7 -1,3 2010 211.968 254.859 -42.890 5,5 6,6 -1,1 2011 245.892 281.438 -35.546 5,6 6,4 -0,8 2012 275.765 316.590 -40.825 5,7 6,6 -0,8 2013 307.147 357.003 -49.856 5,8 6,7 -0,9 2014 337.503 394.201 -56.698 5,9 6,9 -1,0 2015 350.272 436.090 -85.818 5,9 7,4 -1,5 2016* 354.813 483.641 -128.828 5,8 7,9 -2,1

Previdência hoje

•

Razão benefícios pagos em relação ao número

de pessoas com mais de 65 anos é 2.

•

Ou seja nosso atual sistema paga em média

dois benefícios para cada pessoas com mais

de 65 anos de idade.

Tabela 2: População Acima de 64 anos de Idade e Número de Benefícios População acima de

65 anos Número de benefícios pagos

Razão

Benefícios/População >64 anos 2013 14.622.393 31.028.250 2,1

2014 15.159.779 32.028.710 2,1 Fonte: Elaboração Própria

Previdência hoje

y = 0,9764x - 1,5776 R² = 0,6578 0 5 10 15 20 25 0 2 4 6 8 10 12 14 16 18 20 S o cial S ecu rit y E xp en d it u re (% of GDP) Dependency Ratio BrazilPrevidência no Futuro

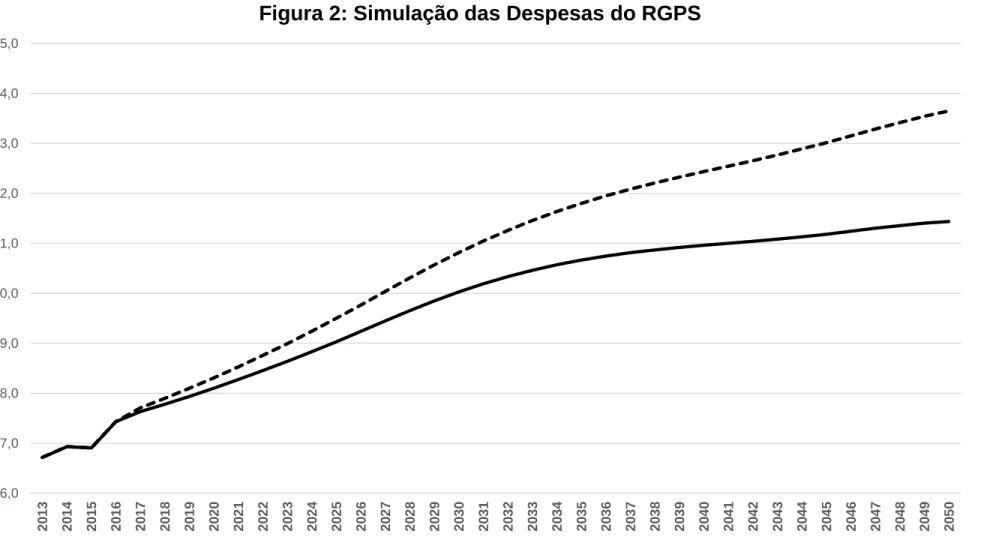

•

Nesta seção realizam-se simulações do RGPS

com base nas projeções demográficas.

•

Supõe-se

o

benefício

e

as

contribuições

constantes ao longo do tempo e com um

aumento

real

de

1%

dos

benefícios

previdenciários.

Previdência no Futuro

6,0 7,0 8,0 9,0 10,0 11,0 12,0 13,0 14,0 15,0 2 0 1 3 2 0 1 4 2 0 1 5 20 16 2 0 1 7 2 0 1 8 2 0 1 9 2 0 2 0 2 0 2 1 2 0 2 2 2 0 2 3 2 0 2 4 2 0 2 5 2 0 2 6 20 27 2 0 2 8 2 0 2 9 2 0 3 0 2 0 3 1 2 0 3 2 2 0 3 3 2 0 3 4 2 0 3 5 2 0 3 6 2 0 3 7 20 38 2 0 3 9 2 0 4 0 2 0 4 1 2 0 4 2 2 0 4 3 2 0 4 4 2 0 4 5 2 0 4 6 2 0 4 7 2 0 4 8 20 49 2 0 5 0Figura 2: Simulação das Despesas do RGPS

Previdência no Futuro

0,0 2,0 4,0 6,0 8,0 10,0 12,0 2 0 1 3 2 0 1 4 2 0 1 5 2 0 1 6 2 0 1 7 2 0 1 8 2 0 1 9 2 0 2 0 2 0 2 1 2 0 2 2 2 0 2 3 2 0 2 4 2 0 2 5 2 0 2 6 2 0 2 7 2 0 2 8 2 0 2 9 2 0 3 0 2 0 3 1 2 0 3 2 2 0 3 3 2 0 3 4 2 0 3 5 2 0 3 6 2 0 3 7 2 0 3 8 2 0 3 9 2 0 4 0 2 0 4 1 2 0 4 2 2 0 4 3 2 0 4 4 2 0 4 5 2 0 4 6 2 0 4 7 2 0 4 8 2 0 4 9 2 0 5 0 Simulação do Déficit do RGPSPrevidência no Futuro

-2,0 0,0 2,0 4,0 6,0 8,0 10,0 12,0 2 0 1 3 2 0 1 4 2 0 1 5 2 0 1 6 2 0 1 7 2 0 1 8 2 0 1 9 2 0 2 0 2 0 2 1 2 0 2 2 2 0 2 3 2 0 2 4 2 0 2 5 2 0 2 6 2 0 2 7 2 0 2 8 2 0 2 9 2 0 3 0 2 0 3 1 2 0 3 2 2 0 3 3 2 0 3 4 2 0 3 5 2 0 3 6 2 0 3 7 2 0 3 8 2 0 3 9 2 0 4 0 2 0 4 1 2 0 4 2 2 0 4 3 2 0 4 4 2 0 4 5 2 0 4 6 2 0 4 7 2 0 4 8 2 0 4 9 2 0 5 0Simulação Déficit 100% de Formlização

benefício constante FT benefício crescendo 1% a.a FT

Previdência no Futuro

• Mesmo com crescimento do PIB de 3,7% a.a. a despesa com a previdência só retorna ao nível atual em 2050

• O déficit da previdência se estabiliza se:

• O PIB crescer 3,7% a.a. (assumindo um benefício crescendo 0% a.a.)

• O PIB crescer 4,7% a.a. (assumindo um benefício crescendo 1% a.a.)

• O PIB crescer 2,4% a.a. e conseguirmos reduzir número de

beneficiários para 1,2 vezes as pessoas acima de 65 anos. (3,3% a.a.)

• O PIB crescer 3,3% a.a. e conseguirmos reduzir número de

beneficiários para 1,5 vezes as pessoas acima de 65 anos (4% com crescimento de 1% a.a.)

• Conseguirmos triplicar o valor da contribuição previdenciária

Resumo – Previdência no Futuro

• A mudança demográfica impõe grandes dificuldades para o sistema de previdência brasileiro.

• Hoje (em 2016), existem 140,8 milhões de pessoas entre 15 e 64 anos de idade e somente 16,1 milhões de pessoas acima de 65 anos.

• No futuro (em 2050), teremos cerca de 138 milhões de pessoas entre 15 e 64 anos e 48 milhões de pessoas acima de 65 anos.

• Ou seja, existe hoje uma relação de 8,6 pessoas entre 15 e 64 anos para cada uma acima de 65 anos. Em 2050, esta relação mudará para 2,8.

• Logo, as regras estabelecidas pelo pacto constitutivo de 1988 produzem uma trajetória explosiva para o déficit da previdência.

Questões em Debate

• Por que fazer uma reforma se a Previdência é Superavitária?

• Acabar com a aposentadoria por tempo de contribuição prejudicaria os mais pobres.

• Acabar com a aposentadoria por tempo de contribuição prejudicaria os indivíduos que começam a trabalhar mais cedo.

• Existe um excesso de benefícios sendo concedidos nas áreas rurais.

Verdades

• A Previdência é Deficitária.

• Acabar com a aposentadoria por tempo de contribuição não prejudica os mais pobres.

• Acabar com a aposentadoria por tempo de contribuição não prejudica os menos escolarizados e de menor renda.

• A concessão de benefícios rurais no montante de 1/3 dos benefícios totais concedidos é compatível com a população rural.

Resultado Previdência

• Levando-se em consideração somente as contribuições previdenciárias, a previdência é deficitária.

• O déficit da aposentadoria rural é substancialmente maior do que o apresentado pela previdência urbana.

• No entanto, o sistema urbano que foi superavitário durante o processo de formalização, já apresenta déficit mais uma vez.

Resultado Previdência

Rural Urbana Total 2004 -1,0 -0,6 -1,6 2005 -1,1 -0,6 -1,7 2006 -1,2 -0,6 -1,8 2007 -1,2 -0,5 -1,7 2008 -1,1 0,0 -1,1 2009 -1,3 0,0 -1,3 2010 -1,3 0,2 -1,1 2011 -1,3 0,5 -0,8 2012 -1,4 0,5 -0,9 2013 -1,4 0,5 -0,9 2014 -1,4 0,4 -1,0 2015 -1,5 0,1 -1,4 2016* -1,7 -0,5 -2,1 Resultado do RGPS no Brasil % PIB

Fim da aposentadoria por tempo de

contribuição não afetará os mais pobres

• O valor das aposentadorias por tempo de contribuição é substancialmente maior.

• Logo, não são os mais pobres que se aposentam por tempo de contribuição.

• Mais, utilizando os dados observa-se que a média das contribuições dos aposentados por ATC encontra-se acima do percentil 80 da distribuição de renda.

Fim da aposentadoria por tempo de

contribuição não afetará os mais pobres

•

Benefícios de aposentadoria concedidos em

2014

Tabela 8: Quantidade de Benefícios de Aposentadoria Rural Urbano Total Tempo de Contribuição 1.447 314.095 315.542

Idade 337.861 307.826 645.687 Invalidez 26.900 162.751 189.651 Total 366.208 784.672 1.150.880 Fonte: AEPS (2014)

Tabela 10: Valor Médio de Benefícios de Aposentadoria

Rural Urbano Total Tempo de Contribuição 828 1.740 1.736

Idade 726 997 855 Invalidez 727 1.204 1.136 Fonte: AEPS (2014)

Fim da aposentadoria por tempo de

contribuição não afetará os mais pobres

•

Pode-se perceber nos slides anteriores que os

benefícios de ATC possuem maiores valores do

que os concedidos por idade.

•

Desta forma, pode-se calcular o valor dos

salários médios de contribuição, com base no

fator previdenciário.

•

Por exemplo, suponha que alguém se aposente

com um fator de 0,50 e receba benefício de

R$1000. Com base nessa informação sabe-se

que o salário médio de contribuição foi de

R$2000.

Fim da aposentadoria por tempo de

contribuição não afetará os mais pobres

•

Desta forma, sabendo-se que a idade média de

aposentadoria de mulheres é de 53 anos e a

dos homens 55 anos.

•

E levando-se em consideração a contribuição

de 30 anos para mulheres e 35 para os

homens, pode-se obter o fator de mulheres

com 53 anos e 30 de contribuição e de homens

com

55

anos

de

idade

e

35

anos

de

contribuição.

Fim da aposentadoria por tempo de

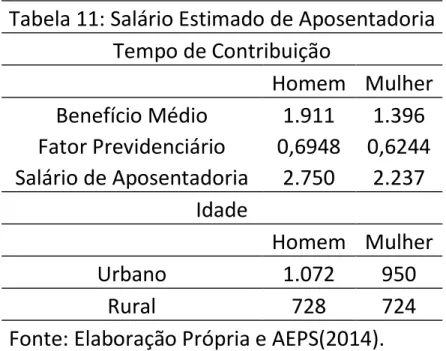

contribuição não afetará os mais pobres

• Desta forma, obtêm-se o fator de 0,6948 para homens e de 0,6244 para mulheres.

• Utilizando o valor médio do benefício pode-se recuperar o salário médio de contribuição, conforme a Tabela abaixo:

Tabela 11: Salário Estimado de Aposentadoria Tempo de Contribuição Homem Mulher Benefício Médio 1.911 1.396 Fator Previdenciário 0,6948 0,6244 Salário de Aposentadoria 2.750 2.237 Idade Homem Mulher Urbano 1.072 950 Rural 728 724

Fim da aposentadoria por tempo de contribuição não levará pessoas que entram antes no mercado a trabalhar

por mais tempo

• Por definição quem entra mais cedo no mercado de trabalho, tudo o mais constante, se aposenta antes.

• No entanto, existe forte informalidade no Brasil.

• Desta forma, esta informação deve ser levada em consideração.

• Suponha que exista uma taxa de informalidade de 50%. Logo, em média, ume pessoa contribui para a previdência somente 12 meses a cada 24 meses.

• Com isso, uma mulher demoraria 60 anos para chegar aos 30 anos (360 meses) requeridos para ter direito a se aposentar por tempo de contribuição.

• Já uma pessoa com emprego formal 100% do tempo, demoraria somente

30 anos.

• Como informalidade possui relação inversa com escolaridade, somente

pessoas com elevada escolaridade possuem elevado grau de

Fim da aposentadoria por tempo de contribuição não levará pessoas que entram antes no mercado a trabalhar

por mais tempo

Tempo de Contribuição Idade que se aposentaria

Mulher Homem Mulher Homem

0-3 101 118 116 133 04-07 66 77 81 92 08-10 53 62 68 77 11-14 40 47 55 62 15+ 35 41 50 56 Total 49 57 64 72

Anos de contribuição e Idade de Aposentadoria

Fonte: Elaboração Própria.

0-3 70 04-07 55 08-10 44 11-14 25 15+ 14 Total 39

Fonte: Elaboração Própria.

Percentual de Informalidade na contribuição para a Previdência

Fim da aposentadoria por tempo de contribuição não levará pessoas que entram antes no mercado a trabalhar

por mais tempo

• Com base nas tabelas anteriores pode-se concluir que na média somente as pessoas mais escolarizadas conseguem a aposentadoria por tempo de contribuição (ATC).

• Além disso, existe relação direta entre escolaridade e renda.

• Logo, a imposição de uma idade mínima somente elevará o tempo de permanência no mercado de trabalho das pessoas mais escolarizadas, que via de regra entram mais tarde no mercado de trabalho.

Concessão de benefícios rurais é compatível com a demografia

•

O Número de aposentadorias concedidas é

compatível com a demografia.

Introdução de Idade Mínima fará com que pessoas que entram antes no mercado trabalhem por mais tempo

Tabela 14: Quantidade de Benefícios Concedidos de Aposentadoria por Idade Rural Urbano

Masculino Feminino Masculino Feminino Concedidos 148.068 189.793 118.697 189.129 Projetados pela PNAD* 149.189 160.847 656.647 902.039 Diferença -1.121 28.946 -537.950 -712.910 * Rural: mulheres 54 anos e Homens 59 e Urbano: mulheres 59 e Homens 64

Concessão de benefícios rurais é compatível com a demografia

•

No entanto, a expectativa de vida condicional

na área rural é similar da existente nas áreas

urbanas.

•

Castro (1997) mostra expectativas de vida

condicionais parecidas para população urbana

e rural (P. 229) usando dados previdenciários.

Castro, M. (1997) Entradas e saídas no sistema previdenciário brasileiro: uma aplicação de tábuas de mortalidade. 1997. Diss. Dissertação (Mestrado em Demografia)–Centro de Desenvolvimento e Planejamento

Regional, Universidade Federal de Minas Gerais, Belo Horizonte, 1997.

Expectativa de Vida

Aposentados por Tempo de Contribuição

Idade Urbano Homem Mulher 55 78,01 85,53 60 79,55 86,43 65 81,36 87,36 Expectativa de Vida Aposentados por Idade

Idade Urbano Rural

Homem Mulher

55 79,66 85,9 84,63 60 80,75 86,66 85,66 65 82,13 87,5 86,89 Fonte: CASTRO, M. (1997).

Perda de Produto com aposentadorias

Precoces

• Procuramos determinar as perdas decorrentes das

aposentadorias precoces no Brasil.

• Avaliamos que existem duas fontes de perdas: saída

do mercado de trabalho e redução de renda.

• Utilizamos técnicas econométricas sofisticadas para

recuperar o efeito causal das aposentadorias

precoces sobre a participação no mercado de

trabalho e a renda.

Conclusão

•

A demografia impõe grandes desafios para a

previdência

no

Brasil,

com

seu

déficit

explodindo caso nada seja feito.

•

Somente crescimento de mais de 3% a.a.

estabiliza o déficit da previdência no longo

prazo.

•

Pelo lado da receita a contribuição deveria

triplicar para estabilizar o déficit previdenciário.

Conclusão

•

Se nada for feito, mesmo sem aumentos reais e

com o PIB crescendo 2,5% a.a., o gasto do

RGPS atinge 9,7%.

•

Com aumento de 1% do benefício, gastos

superam os 13,7%.

•

O

déficit

será

de

7,1%

e

11,1%,

respectivamente.

Conclusão

• O sistema previdenciário é deficitário.

• Tanto o sistema rural como o urbano apresentam déficits crescentes.

• O valor dos benefícios por tempo de contribuição são mais elevados do que os por idade. Logo, quem se aposenta por tempo de contribuição são (na média) os com renda mais elevada.

• A imposição de uma idade mínima deve aumentar o tempo no mercado de trabalho dos trabalhadores que entram mais tarde. Os mais escolarizados e com maior renda!!!

Conclusão

•

O

número

de

benefícios

rurais

não

é

incompatível

com

a

demografia

rural.

No

entanto, a idade parece muito baixa.

•