Lisboa 2017

Dissertação apresentada no Instituto Superior de Gestão para obtenção do Grau de Mestre em Estratégia de Investimento e Internacionalização

Orientador: Professor Doutor Rui Moreira de Carvalho - Professor Associado Instituto

Superior de Gestão

As Fintech na geração Millennials

Resumo

Este trabalho analisa o desafio das inovações disruptivas no Sector Financeiro, como as denominadas Fintech, colocado às gerações nascidas ente 1982 e 2005, caraterizadas pelas suas noções de liberdade, customizar e personalizar, integridade, entretenimento, colaboração e relacionamento, velocidade, inovação e investigadores: os Millennials.

As novas tecnologias estão a mitigar os custos de transação através da otimização canais de distribuição dos negócios.

Trata-se da evolução conceptual da “cadeia de valor” para a “rede de valor” em que as geometrias dos custos e das geografias são variáveis, e as parcerias tendem a ser customizadas e oportunistas.

Este fenómeno, sob a macrodefinição de Economia Digital, é caraterizado pela transferência de poder na economia do conhecimento criando uma enorme incógnita sobre a atividade financeira tal como a conhecemos.

Assim, esta mudança de paradigma obriga a uma redefinição da missão e das atividades englobadas nas suas empresas.

O projeto de investigação implicou o estudo de conceitos como (i) Geração Millennials (ii) Comunicação, (iii) Digital Analytcs, (iiv) Marca e (v) Cooperação.

Observou-se a necessidade de um profundo ajustamento do governo das sociedades no sentido de consolidar competências de gestão estratégica associadas às de marketing, contabilidade e auditoria, comunicação, criptografia e Big Data. Estas necessidades de formação abrangem todos os níveis hierárquicos tornando-os muito especializadas.

Os Millennials tendem a adaptar rapidamente as inovações de testadas pelo mercado, em particular as que sugerem simplicidade, objetividade e sustentabilidade

O estado embrionário do foco da investigação é a principal limitação ao plano de estudo.

Abstract

This work examines the challenge of disruptive innovations in the Financial Sector, such as Fintech, which was given to the generations born between 1982 and 2005, characterized by their notions of freedom, customization and customization, integrity, entertainment, collaboration and relationship, speed, innovation and researchers: The Millennials.

New technologies are mitigating transaction costs through optimizing business distribution channels.

It is about the conceptual evolution of the "value chain" into the "value network" in which the geometries of costs and geographies are variable, and partnerships tend to be customized and opportunistic.

This phenomenon, under the macro-definition of Digital Economy, is characterized by the transfer of power in the knowledge economy creating a huge unknown about the financial activity as we know it.

Thus, this paradigm shift forces a redefinition of the mission and activities within its companies. The research project involved the study of concepts such as (i) Generation Millennials (ii) Communication, (iii) Digital Analytics, (iiv) Brand and (v) Cooperation.

The need for a deep adjustment of corporate governance to consolidate strategic management skills associated with marketing, accounting and auditing, communication, cryptography and Big Data was observed. These training needs cover all the hierarchical levels making them very specialized.

Millennials tend to rapidly adapt to market-tested innovations, in particular those that suggest simplicity, objectivity and sustainability

The embryonic state of the research focus is the main limitation to the study plan.

Agradecimentos

Desejo agradecer individualmente o apoio do Professor Dr. Rui Moreira de Carvalho que de forma rigorosa, eficiente e esclarecida orientou o meu trabalho e que de forma firme e decidida não me deixou perder esta oportunidade, rara numa vida.

Quero também agradecer à minha família, em particular aos meus irmãos, pelo seu exemplo de perseverança e disponibilidade, aos amigos que me incentivaram, apoiaram para que nunca desistisse e me empenhasse neste desafio.

À Elisabete, que me acompanhou neste percurso desde o primeiro dia, com a tolerância e apoio incondicional, um agradecimento especial.

Abreviaturas e acrónimos

AMA American Marketing Association B2B Business to Business

B2C Business to Consumer C2C Consumer to Consumer C&T Ciência e Tecnologia DA Digital Analytcs

I&DE Investigação e Desenvolvimento Experimental

ICDT Information, Communication, Distribution and Transactional ISCTE Instituto Superior das Ciências do Trabalho e da Empresa OACT Outras Atividades Cientificas e Técnicas

PME Pequena e Médias Empresas PWC PricewaterhouseCoopers

RFID Identificação por Radiofrequência SAAS Software as a Service

SCT Sistema de Ciência e Tecnologia SEO Search Engine Optimization SNI Sistema Nacional de Inovação SOA Service Oriented Architecture TI Tecnologia da Informação

TIT Tecnologias de informação e Telecomunicações VCS Virtual Communication Space

VIS Virtual Information Space VTS Virtual Transaction Space WA Web Analytics

WAA Web Analytics Association App “Application software” NM Não Millennials

YM “Younger Millennials” ou Millennials mais novos (18 – 25 anos) OM “Olders Millennials” ou Millennials mais velhos (26 – 35 anos) ATM Automated Teller Machine

e-WOM Eletronic Word-of-Mouth

SRMSR Standardized Root Mean Square Residual CFI Comparative Fit Index

Glossário

Cloud - Conceito de “computação em nuvem”, refere-se à utilização da memória e da capacidade de armazenamento e cálculo de computadores e servidores compartilhados e interligados por meio da Internet.

Cookie - Arquivo texto que fica armazenado na máquina/computador do usuário todas as vezes que ele visita um site.

Coworking - Modelo de trabalho que se baseia no compartilhamento de espaço e recursos

Digital Analytcs - A análise dos dados qualitativos e quantitativos de ações e transações online feitas por uma empresa com ou sem comparação com os seus concorrentes, para direcionar uma melhoria contínua da experiência online dos atuais, e potenciais consumidores, a fim de produzir os resultados desejados pela empresa.

Downsizing - Adoção de medidas de otimização de recursos de uma empresa, com eliminação de níveis hierárquicos – visando sempre tornar-se mais ágeis e produtivas.

Engagement - Estimular através da internet a relação dos consumidores com a marca.

FinTechs – Inovações tecnológicas com implicações potencialmente transformadoras para o sistema financeiro, para os seus intermediários e utilizadores.

E-business – Envolve todas as ações online que impactam nos negócios da empresa.

E-commerce - Modelo de comércio que utiliza como base plataformas eletrónicas, como computadores, smartphones, tablets e etc.

Google Analytics – O sistema gratuito de monitoramento de tráfego que pode ser instalado em qualquer site, loja virtual ou blog.

Millennials - Expressão usada para categorizar os indivíduos que nasceram entre 1980 e 2000, a Geração Y.

Transformação digital - Mudança associada à aplicação da tecnologia digital em todos os aspetos da sociedade humana. Significa que os usos digitais permitem novos tipos de inovação e criatividade num domínio específico, em vez de simplesmente aprimorar e apoiar os métodos tradicionais.

Web Analytics - Processo de medição, reunião, análise e a produção de relatórios de dados de navegação e interação com o objetivo de entender e otimizar o uso dos sites na Internet. Webtrends - Ferramenta de Web Analytics que reúne e apresenta informações sobre o comportamento dos usuários em um website, extranet, intranet.

Índice 1 Introdução ... 12 1.1 Metodologia ... 15 1.2 Estrutura do Trabalho ... 16 2 Revisão da Literatura ... 17 2.1 Geração Millennials ... 17 2.2 Comunicação ... 18 2.3 Digital Analytics ... 19 2.4 A Marca ... 22 2.5 Cooperação ... 24

3 Enquadramento da denominada “Era Digital” ... 28

3.1 Cooperação e fontes de informação para a inovação ... 28

3.2 A moeda digital ... 29

4 Modelo de Investigação ... 32

4.1 Recolha de Informação ... 33

5 Enquadramento das Fintech... 35

5.1 Análise SWAT ... 39

6 A Geração Millennials ... 41

6.1 Quais as ferramentas comunicacionais adequadas à era digital? ... 45

6.2 Como adaptar a geração millennials ao sistema financeiro? ... 50

6.3 Como ajustar os recursos da empresa financeira ao novo paradigma? ... 52

7 Conclusões ... 53

7.1 Limitações e sugestões para investigação ... 55

Índice de Figuras

Figura 1- O Espaço Virtual (modelo ICDT) ... 21

Figura 2 - A marca no centro da organização ... 24

Figura 3 - Evolução dos lucros na área digital ... 30

Figura 4 - Alguma vez pensou que… ... 31

Figura 5 - Investimento Privado em Fintechs (mil milhões de dólares) ... 37

Figura 6 - Origem e Contexto Económico e Regulamentar ... 38

Figura 7 - Impactos no sector bancário ... 38

Figura 8 - Impactos no sector bancário ... 39

Figura 9 - Origem e Contexto Económicoe Regulamentar ... 39

Figura 10 - opções estratégicas de bancos na Europa e no Mundo ... 40

Figura 11 O que querem os Millennials ... 42

Figura 12 Millennials em Portugal ... 43

Figura 13 - Camadas da hierarquia de dados de Data Analytcs ... 46

Figura 15 - A mudança do percurso do consumidor num mundo conectado ... 51

Índice de Tabelas Tabela 1 - Cronologia das Gerações dos EUA ... 17

1 Introdução

Esta investigação analisa o impacto das inovações disruptivas no Sector Financeiro e como a geração Millennials está intrinsecamente ligada a esse processo.

As novas tecnologias estão a “mitigar os custos de produção em muitos sectores e, por isso mesmo, a estrutura económica é obrigada a mudar” (Radjou e Prabhu, 2015).

A denominada Economia Digital é caraterizada pela transferência de poder na economia do conhecimento o que cria uma enorme incógnita sobre a atividade financeira tal como a conhecemos. O sector financeiro assiste a uma mudança de paradigma que obriga a redefinição da missão e das atividades englobadas no setor.

Kuhn (1962) descreveu um “paradigma” como sendo um sistema de crenças e pressupostos que funcionam em conjunto para estabelecer uma visão do mundo integrada e singular de forma tão convincente e entusiasmante que é entendida como equivalente à própria realidade.

A Economia Digital, ao encurtar o número de atividades necessárias na comercialização de produtos financeiros induziu um processo acelerado de mudança devido ao aparecimento de novas tecnologias e novo modelo de procurement (Hemmati, Feiz, Reza, e Iman, 2016) em que o foco é a personalização solicitada pelo consumidor.

Quanto mais ampla e profunda for a transição para uma nova era, mais pensada e participada deve ser a transferência organizada do poder. É essa razão de estarmos “em presença de um dos grandes desafios do nosso tempo, que é absorver tais mudanças de forma a nem atropelar as pessoas nem as deixar para trás, desafio que se afigura de elevada dificuldade, mas incontornável” (Friedman, 2005). Em cada etapa, é aconselhável saber encontrar os mecanismos e os caminhos que amenizem a turbulência neste processo de evolução (Carvalho, 2008).

Tentar criar o futuro é mais do que imitar. O desafio é o de acompanhar a alteração da estrutura de cadeia de valor em que os consumidores “saltaram para dentro da mesma”. Para Mateus (2016), “os consumidores não “respeitam” aquilo a que estávamos habituados e têm opinião sobre os produtos, os serviços, a competitividade. O melhor que temos de fazer é aproveitar isso para enriquecer aquilo que é a satisfação dos consumidores, gerando as novas oportunidades de negócio e a margem de manobra” de modo acompanhar os desafios da modernidade.

Este novo ciclo é em tudo diferente na medida que é mais arriscado e difícil de entender. Estas mudanças estão a gerar novos vencedores, fazendo com que os antigos vencedores sejam alvos de grandes restruturações, desde a componente financeira, a tecnológica, a organizacional, em particular a renovação da área comercial e comunicacional, e, em particular a área de recursos humanos. (Torres, 2016)

Torres (2016) descreve que "os seus efeitos obrigam aos antigos vencedores a dolorosos processos de reestruturação, desde a componente financeira, a tecnológica, a organizacional, nomeadamente a renovação da área comercial e comunicacional, e, particularmente a área de recursos humanos."

O aparecimento das Fintechs produz um efeito imediato no setor financeiro, aqui descrito por Cordeiro, Oliveira e Duarte (2017) "As instituições financeiras tradicionais (incumbentes) são, atualmente, desafiadas a construir a sua oferta de serviços e produtos financeiros numa perspetiva de constante melhoria, adequação e foco na experiência do utilizador de forma a estar à altura das suas espectativas, que se revelam cada vez mais sofisticadas, customizadas e assentes em experiências digitais positivas."

De acordo com Quivy e Campenhoudt (2011), o trabalho de investigação é, por definição, algo “que se procura”, caminhando para um conhecimento cada vez mais elevado. Por esta razão, deve-se estabelecer um fio condutor tão claro e coerente quanto possível.

Yin (1994) refere que “a definição das questões a investigar é o passo mais importante num estudo de investigação”. Parlett e Hamilton (1976), por outro lado, defendem a “focalização progressiva” como base fundamental para o processo evolutivo da clarificação do problema (Carvalho, 2008).

Nesse sentido, foram sugeridas as seguintes perguntas de partida:

Q1 Quais as ferramentas comunicacionais adequadas à era digital? Q2 Como adaptar a geração millennials ao sistema financeiro?

Para Rifkin (2016), a “junção da internet da comunicação com a digitalizada e renovável Internet da Energia e a Internet da Logística e dos Transportes numa infraestrutura inteligente do século XXI – a “Internet das Coisas” – está a originar uma nova Revolução Industrial. A Internet das Coisas está a fazer disparar a produtividade a ponto de o custo marginal de produção de muitos bens e serviços se aproximar do zero, tornando-os basicamente gratuitos e partilháveis na emergente comunidade dos bens comuns colaborativos”.

No virar século, King (1991) sugeria que as empresas deveriam dispor de uma cultura certa, de sistemas adequadas e do tipo de organização ajustável com base numa antevisão dos desafios complexos com que a “gestão da marca” iria defrontar no futuro.

Neste sentido, a “marca corporativa” tende a facilitar os desejos dos consumidores de conhecer mais profundamente a marca e assim como o de avaliar a natureza da empresa.

Estes grandes volumes de dados serão processados com indicadores analíticos avançados, transformados em algoritmos preditivos e programados em sistemas automatizados para melhor a eficiência termodinâmica, aumentando consideravelmente a produtividade e reduzindo o custo marginal de produção e distribuição de uma ampla gama de bens e serviços ao longo de todo o espectro económico (Rifkin, 2016).

Chandrashekar & Schary (1999) observaram que a evolução das tecnologias de informação e telecomunicação (TIT) disponibilizaram um novo conceito de integração: as “cadeias de valor virtuais”. Essas cadeias são caracterizadas por oferecerem: (i) a liberdade de ajustar a geometria e as parcerias de modo ágil e rápido funcionando como redes latentes que operam sob procura; (ii) a habilidade de seus gestores em organizar e administrar redes flexíveis oferecendo vantagens relevantes; (iii) apresentarem padrões comuns entre as organizações que operam, nomeadamente, padrões técnicos de comunicação facilitados pela Internet; padrões de sistemas de informação comuns como codificação de materiais e agentes inteligentes (ex.: pedido de compra automático) que podem ser viabilizados por arquiteturas orientadas a serviços (SOA). Bovet e Martha (2001) verificam que o próprio desenho da “cadeia de valor” tende a ser substituídos por conceitos inovadores, como o de “redes de valor”.

Para Oliveira (2013), estes autores observam que as “redes de valor” são mais apropriadas ao atual modelo de interligações que caracteriza as empresas, nomeadamente: (i) estarem alinhadas com o cliente oferecendo a segmentos distintas soluções personalizadas

(customizadas); (ii) Cooperando e sistematizando através da Internet facilitando relacionamentos e possibilitando “uma” gestão colaborativa; (iii) promoverem rapidez no fluxo de produtos e serviços o que facilita o processo de entregas nos prazos e a diminuição dos níveis de stoks; (iv) a maximização da Economia Digital através da utilização de plataformas para e-business com um fluxo de informações eficiente; e um aumento da (v) agilidade e flexibilidade na capacidade de se ajustar às mudanças de necessidades e ao lançamento de novos serviços. Neste contexto de mudanças disruptivas profundas, e de imensurável amplitude, o sector gráfico emerge como particularmente atingindo.

Assim, para Mateus (2014) é “imperativo promover um mapeamento aprofundado das capacidades e competências das empresas e entidades do sector, bem como das instituições de ensino e investigação de artes e design direcionadas para a impressão e os produtos multimédia complementares. A identificação e o estabelecimento de parcerias carece deste conhecimento” assim como existe a “necessidade de incrementar a eficiência e o nível de automação das operações e concentrar recursos humanos qualificados no desenvolvimento de produtos e serviços de valor acrescentado”.

Terminada a introdução ao estudo, vamos apresentar a metodologia e a estrutura do mesmo.

1.1 Metodologia

Para encontrarmos as respostas que o presente trabalho procura, optámos por recorrer a uma metodologia de investigação qualitativa, que se traduz na adoção da revisão de literatura narrativa (Green, Johnson e Adams, 2006, 103; Ferrari, 2015, 230-231) como instrumento de investigação.

De forma sucinta, o processo de investigação consiste numa análise crítica e objetiva da literatura existente sobre objeto de estudo. Conforme referem Green, Johnson e Adams (2006, 103), o tipo de revisão narrativa é útil para artigos científicos, uma vez que são conjugados vários aspetos relativamente ao objeto de estudo, de forma a conseguir-se uma visão de conjunto, abordando-se teoria e contexto, muitas vezes de forma a provocar controvérsia. Em suma, é nossa pretensão sintetizar, comparar e contrastar as várias perspetivas sobre o objeto de estudo, num todo coerente (Roberts, 2010, 100).

Esta dissertação resulta, em grande medida, da análise de textos (trabalhos científicos, papers institucionais, dissertações de mestrado, teses de doutoramento, livros, sites da especialidade, revistas e jornais científicos e de renome, relatórios institucionais, entre outros), consultados em diversas plataformas e bases de dados.

1.2 Estrutura do Trabalho

A investigação encontra-se estruturada em oito capítulos. O primeiro trata a introdução, e o modelo conceptual adotado para o desenvolvimento deste trabalho.

No segundo capítulo é feita a revisão da literatura que foca a introdução dos conceitos mais relevantes para a investigação, nomeadamente a (i) Millennials, geração nascida entre 1980 e 2005 (ii) Comunicação, elemento relevante do homo economicus, (iii) Digital Analytc, como repositório de informação (identificação, armazenagem, análise e difusão), a (iv) Marca, elemento diferenciador capaz de criar valor na sociedade digital e a (v) Cooperação, modo de viver em sociedade.

No terceiro capítulo é feito o enquadramento do sector financeiro através da apresentação da dinâmica de desenvolvimento recente do sector em Portugal tendo em vista a sua adaptação à evolução digital.

O Modelo de Investigação é apresentado no capítulo quarto.

No capítulo cinco é apresentado o enquadramento das Fintech, resultado da investigação sobre as três perguntas de partida identificadas no primeiro capítulo, e desenvolvidas ao longo do trabalho.

No capitulo seis é abordado o que caracteriza a geração millennials, quais as suas motivações e relação com a industria financeira e a sociedade em geral.

Finalmente, são aduzidas as conclusões (capitulo sete), expostas as limitações e por último são dadas pistas para futuros projetos de investigação.

2 Revisão da Literatura

Este trabalho tem como objetivo estudar a temática do processo de adaptação da geração

Millennials ao setor financeiro.

O projeto de investigação implicou o estudo de conceitos como (i) Geração Millennials. (ii) Comunicação, (iii) Digital Analytcs, (iv) Moeda e (v) Cooperação.

2.1 Geração Millennials

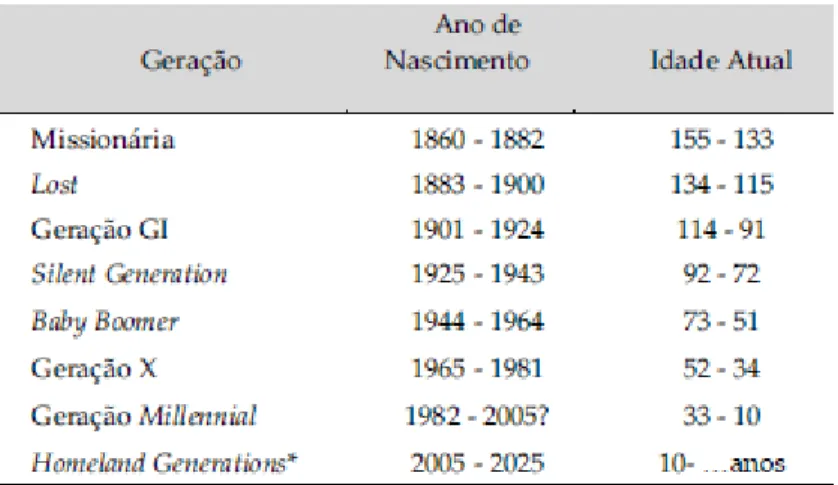

Segundo Caetano (2016), o conceito Millennials surge pela primeira vez nos Estados Unidos da América por Strauss e Howe (1991) para delimitar as novas características e hábitos dos jovens que nasceram, aproximadamente, no período de 1980 até ao ano 2000 (novo milénio). Segundo os autores, para estudar uma determinada geração é necessário perceber de que modo foram educados em criança, que acontecimentos públicos presenciaram na adolescência e que missão social assumiram na passagem para a vida adulta (Strauss e Howe, 2007).

Assim, as gerações anteriores, denominadas Baby Boomer e Geração X, são consideradas os pais, ou até mesmo os avós, dos Millennials. Estas nomenclaturas surgem dentro de uma taxinomia geracional definida pelos autores Strauss e Howe para o contexto norte-americano

Tabela 1 - Cronologia das Gerações dos EUA

Fonte: Adaptado de“The next 20 years” (Strauss e Howe, 2007)

Para esta autora, a geração Millennial tem outras designações na literatura5 proveniente de diferentes perspetivas para denominar um coorte6 etário. Para tal, destacam-se quatro fatores: o cronológico, ou a sua posição na sucessão de gerações – Geração Millennial (Strauss e Howe,

1991) e Geração Y (Sheahan, 2005); a sua dimensão demográfica – Echo Boomers; as alterações socioculturais e económicas – Geração Global, Geração Digital (Tapscott, 1998); e, por último, os fatores comportamentais – Geração Me (Twenge, 2006).

Para Caetano (2016), não existe, ainda, consenso em datar um intervalo de tempo preciso para o início e para o fim desta geração, sendo que a maioria dos autores cita o início da geração por volta da década de 1980 e o término nos primeiros anos da década de 2000 (novo Milénio) - daí que seja possível fazer uma revisão da literatura de modo sucinto e sistemático, tendo em conta alguns dos seus aspetos comparativos.

Tapscott (2009) define os Millennials como sendo o grupo de indivíduos que nasceram entre os anos 1977 e 1997, tendo-se distinguido pelas suas mudanças comportamentais face às gerações anteriores. Nesse mesmo estudo afirma que“Existem oito características diferenciadoras nos jovens: liberdade, customizar e personalizar, integridade, entretenimento, colaboração e relacionamento, velocidade, inovação e investigadores” (Caetano, 2016)

2.2 Comunicação

Para uma estratégia de marketing de sucesso não é suficiente a empresa ter o melhor artigo, praticar o melhor preço ou ter o produto na melhor localização (Pina e Cunha, Duarte, O’Shaughnessy e Marcelino, 2004). As empresas devem ser capazes de comunicar de modo criativo, ou seja, de forma interessante, informativa e persuasiva para mostrar que irão satisfazer as necessidades e desejos do mercado-alvo.

A estratégia de marketing deve incluir os objetivos de marketing a serem alcançados, a segmentação de mercado, a meta, o posicionamento e a alocação de recursos que é preparado pelas diversas ferramentas de marketing mix (Produto, Preço, Distribuição e Comunicação). A comunicação é uma das ferramentas do marketing mix. A coerência e consistência entre as políticas de comunicação, produto, preço e distribuição tem de ser assegurada (Frazão, 2012) de modo a organização criar vantagens competitivas (Porter, 1985).

A Comunicação permite às empresas informar, persuadir, incitar e relembrar os consumidores das suas marcas, Kotler e Keller (2006) pelo que a sua evolução é função das caraterísticas endógenas da empresa (missão, recursos financeiros e humanos, tecnologias e target) e das contextuais (mercado, oferta, procura e Sistema de Ciência e Tecnologia, etc).

Uma das mais importantes alterações ocorridas consiste no aumento e na diversidade de opções de comunicação disponíveis para que os gestores de marketing cheguem aos consumidores: a fragmentação dos meios de publicidade tradicional bem como a imergência de novos e não tradicionais meios de publicidade, promoções e outras formas de comunicação alternativas (Keller, 2012). Por sua vez Kitchen e Burgmann (2010) alegam que “o consumidor tem um conhecimento maior sobre o mercado e não necessita de esperar pela comunicação da empresa”, tomando assim decisões informadas, fazendo exigências e influenciando a própria gestão. Os gestores de marketing necessitam de responder a estas mudanças e desenvolver de estratégias e instrumentos de comunicação focados no cliente. Clow e Baack (2011) identificam, ainda, três tendências neste contexto: (1) análise de resultados mensuráveis, na medida em que as empresas não podem desperdiçar recursos nos planos de Marketing e a necessidade dos mesmos serem utilizados de maneira pensada; (2) alterações nas tarefas desenvolvidas pelos parceiros-chave nos programas de publicidade, sendo que estes assumem um papel mais participativo e ativo no desenvolvimento do plano de comunicação e partilham responsabilidades; e (3) aumento do uso de meios não tradicionais e alternativos como a Internet (blogs, sites interativos, Facebook, YouTube) e novos suportes de comunicação como os telemóveis, que permitem a comunicação com os clientes através de mensagens escritas. Segundo Dionísio, Rodrigues, Faria, Canhoto e Nunes (2009) num contexto de saturação e de rejeição dos meios ditos “tradicionais”, o online permite às marcas explorar mais um canal que, combinado com os primeiros, alavanca a eficácia da comunicação. Para estes autores, “a comunicação digital veio complementar e criar novas ferramentas para as várias disciplinas e atividades da comunicação empresarial, interna/externa, institucional/comercial, publicidade, relações públicas, entre outras”.

Estamos, pois, na presença de uma nova era (Tavares, 2016). Como novas linguagens e conceitos.

2.3 Digital Analytics

Digital Analytics (DA) é a medição, recolha, análise e elaboração de relatórios de dados digitais

para os propósitos de entendimento e otimização da performance em negócios (Cutroni, 2010). A indústria de DA nasceu em 1993, com a fundação da empresa WebTrends em Oregon, nos Estados Unidos. Nos três anos seguintes, surgiram quatro novas empresas de desenvolvimento

de software para recolha de dados sobre as interações do consumidor com sites (WAA, 2008). Ferramentas gratuitas, como o Google Analytics, ajudaram à difusão deste tipo de tecnologia (Cutroni, 2010).

Inicialmente, o termo Web Analytics era utilizado para agrupar esse tipo de análise. Porém em 2012, a Web Analytics Association mudou seu nome para Digital Analytics Association oficializando a nova terminologia que será usada ao longo desse estudo (Digital Analytics Association, 2012).

Para Kaushik (2009), a Digital Analytcs é a análise dos dados qualitativos e quantitativos de ações e transações online feitas por uma empresa em comparação com os seus concorrentes, para direcionar uma melhoria contínua da experiência online dos atuais, e potenciais consumidores, a fim de produzir os resultados desejados pela empresa (online e offline). A Internet é a base onde todas estas tecnologias interagem, em particular a o e-commerce e o e-business. Assim, estes conceitos transpõem o especto tecnológico no caminho da denominada economia digital sabendo que o mesmo implica mudanças profundas na organização dos negócios e na estrutura social. O e-business envolve todas as ações online que impactam nos negócios da empresa, enquanto o e-commerce aborda as transações comerciais pela Internet. Além do e-commerce, o e-business envolve uma série de ações na Internet como: utilização de serviços (i.e. Internet Banking), pesquisas feitas pelo consumidor para o ato de decisão de compra, a divulgação de publicidade online, assim como outras formas de comércio que aparecem constantemente e que transformam o modelo de consumo (Oliveira, 2013).

A riqueza das informações (Evans & Wurster, 1999) pode ser verificada através da profundidade e detalhe do conteúdo publicado na web que evolui com a penetração da banda larga. Conteúdos multimídia são cada vez mais comuns, permitindo uma comunicação completa com os utilizadores.

Já a afiliação dos internautas (Evans & Wurter, 1999) é expandida nas redes sociais, nomeadamente através de fóruns e blogs. Tratam-se de espaços abertos em para partilha de experiências com produtos e serviços sugerindo as suas reações de apreço ou insatisfação com as práticas das empresas, influenciando outros consumidores.

As implicações da virtualidade nos negócios são, aos hoje de hoje, imensuráveis e incontornáveis.

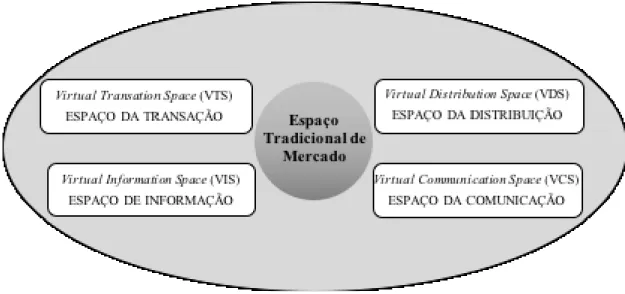

Através do espaço virtual explorado por Anghern (1997) no modelo Information, Communication, Distribution and Transactional (ICDT), pode-se compreender melhor as implicações da virtualidade nos negócios e a importância da Internet.

Contudo, e sob a visão de Porter (2001), os fundamentos da competição permanecem inalterados na medida em que a Internet não representa uma rutura, mas sim um complemento relevante a integrar aquando da (re) formulação da estratégia.

Através do espaço virtual explorado por Anghern (1997) no modelo Information, Communication, Distribution and Transactional (ICDT), apresentado na Figura 1, pode-se compreender melhor as implicações da virtualidade nos negócios e a importância da Internet na viabilização dos mercados virtuais.

Figura 1- O Espaço Virtual (modelo ICDT)

Fonte: adaptado de Anghern (1997)

Para Oliveira (2013), há quatro formas de a Internet estender o espaço tradicional do Mercado. Assim, no (1) “espaço virtual de informação” (VIS), disponibiliza a informação da empresa a todos os agentes do mercado (clientes, fornecedores) que possuam acesso à Internet. Através do VIS, o mercado potencial da empresa aumenta à medida que as barreiras geográficas e os horários de acesso são abolidas. Contudo assiste-se a um aumento da concorrência uma vez que o cliente tem um acesso “ilimitado”; (2) o “espaço virtual da comunicação” aumenta o poder de interatividade dos agentes com a empresa, sendo que o utilizador pode interagir através de redes sociais, correio eletrónico, fóruns, etc. Essa interação maximiza o poder dos clientes uma

vez que os mesmos podem: solicitar a empresa produtos com configurações específicas (customizados); criar fóruns de discussão sobre a empresa; e, no limite, tornarem-se “co-desenvolvedores” do produto através de processos interativos como acontece com versões beta de softwares (Prahalad & Ramaswamy 2000).

O (3) “espaço virtual da distribuição” permite as ligações entre consumidores e empresas eliminando intermediários. Finalmente, o (4) “espaço virtual das transações” possibilita operações de e-commerce entre empresa e consumidores “business to consumer” (B2C), entre empresas “business to business” (B2B), entre consumidores “consumer to consumer” (C2C) como ocorre nos portais de leilões. O VTS gera ganhos para a empresa através do processamento automático de pedidos, pagamento facilitado e alcance de um universo maior de consumidores.

Estes “contextos virtuais” implicam mudanças estruturais nas organizações melhorando o conhecimento, a estrutura organizacional assim como o relacionamento com o consumidor (Venkatraman & Henderson, 1998) ou dando suporte ao processo de criação de novos produtos e serviços (Mattos & Laurindo, 2008).

Chandrashekar & Schary (1999) notaram que a evolução das telecomunicações e dos sistemas de informação possibilitaram um novo conceito de integração, como já foi referido, o das “cadeias de valor virtuais”.

2.4 A Marca

A identificação e construção de marcas têm sido temas destacados no debate da moderna economia. As marcas deixaram de ser o domínio das grandes empresas e bens de consumo, para assumirem um papel diferenciador e capaz de criar, ou destruir valor.

A American Marketing Association (AMA) define marca como “um nome, termo, símbolo, desenho ou uma combinação desses elementos que deve identificar os bens ou serviços de um fornecedor ou grupo de fornecedores e diferenciá-los da concorrência.”

No início da era industrial, com a produção em massa, as marcas ganharam relevância. A marca competitiva tornou-se uma necessidade na era da máquina, pois, com a uniformidade manufaturada, a diferenciação tinha como base a imagem (Klein, 2004).

Mas foi no século XX que a marca se tornou de facto, essencial para as empresas, tendo como objetivo principal reforçar a diferenciação e reduzir a importância do preço e do risco na decisão de compra.

O conceito de marca tem evoluído e ganho cada vez maior relevância, não só pela sua proliferação, (demonstrado pela quantidade de marcas registadas), mas em parte também, devido às novas tendências que condicionam os hábitos de consumo, como por exemplo, o forte incremento da internet, a globalização, a responsabilidade social, a ecologia, entre outros (Solomon, Bomossy, Askegaard, Hogg, 2006).

Concomitantemente, existe, também, a própria necessidade de diferenciação que um qualquer produto ou serviço procura alcançar num mercado cada vez mais aberto e onde a facilidade em obter informação tem democratizado a acessibilidade à comunicação.

Desta forma, as marcas são muito diversas, constituídas por diferentes simbologias, diferentes abrangências geográficas, preços, entre outras características, mas assumem um papel cada vez mais relevante não só pelo que são efetivamente, mas também pelo que representam (Olins, 2007).

Assim, para Teresa (2014), a evolução mudou o paradigma da marca que deixou de estar apenas sob a responsabilidade do departamento de marketing que tinha como principal função comunicar a marca, de modo a vender melhor os seus produtos e serviços, para passar a estar no centro das estratégias empresariais, como mostra a figura seguinte, apresentada por Gilmore (2002), no seu artigo publicado pelo Brand Management Journal.

Figura 2 - A marca no centro da organização

Fonte: Gilmore (2002)

Da figura 2 observa-se que a mudança de paradigma tende a reforçar a interdisciplinaridade que envolve a marca que “funciona como um guia estratégico para os processos de gestão e atua também como um agente motivador e força condutora do esforço de todos os seus colaboradores, sejam eles do departamento de pesquisa e desenvolvimento, marketing, financeiro ou comercial” (Gilmore, 2002).

De acordo com Olins (2005), a gestão da marca tem a ver com a criação e a manutenção da confiança, o que implica o cumprimento das promessas. As melhores marcas, as de maior sucesso, são completamente coerentes. Cada aspeto do que são e do que fazem, reforça tudo o resto.

2.5 Cooperação

Para Carvalho (2014), a negociação de grupo tem lugar quando os participantes têm motivos mistos, ou seja, têm interesse tanto em cooperar como em competir. Enquanto, por um lado, defendem os interesses globais do grupo, por outro procuram otimizar as suas posições individuais. Para Jesuíno (2003), a negociação é “um processo de tomada de decisão conjunta num contexto de interação estratégica” onde os diversos participantes tendem a procurar reforçar as suas posições, articulando entre si formas de cooperação, ou seja, acordos quanto ao modo de distribuir mais favoravelmente os ganhos obtidos.

É, em regra, reconhecido que a relação de cooperação tem valor em si carecendo, contudo, de capacidade para aprender e para reconfigurar, de uma forma autónoma, os padrões de atuação

empresariais no sentido de ganhar margem de manobra ao longo de toda a cadeia de valor, objeto do esforço de cooperação Carvalho (2010).

Para Doz e Halmer (2000), “ironicamente, uma década de reengenharia e refocalização fez com que as empresas necessitassem, cada vez mais, de aliados estratégicos”. A procura de criação de valor para o acionista obriga, normalmente, à concentração de competências, à seleção de negócios essenciais, à adoção de medidas de otimização de recursos, de downsizing e à eliminação de níveis hierárquicos – visando sempre tornar-se mais ágeis e produtivas e focalizando-se no que melhor sabem fazer (know-how específico).

Assim, as empresas vêem-se obrigadas a procurar uma maior eficiência, seja ela financeira, operacional ou de mercado, através de exames crítico que tendem a avaliar se o desenvolvimento interno de competências é o mais eficaz. Neste esforço de focalização de competências e capacidades, identificam-se atividades consideradas periféricas que importa valorizar.

Assim, “há um reconhecimento crescente de que as tecnologias periféricas de uma empresa são, geralmente, as atividades-chave de outras. É por isso que, muitas vezes, faz sentido procurar essa fonte externa de tecnologia em vez de incorrer nos riscos, ou seja, nos custos associados ao desenvolvimento efetuado internamente” (Tidd, Bessant e Pavitt, 2003) ou à contextualização do uso dessa mesma tecnologia (Gonçalves, Nabais e Rolo, 1985).

Para Carvalho (2014), desta forma, a importância de se estabelecerem relações de cooperação deixa de ter carácter meramente instrumental e passa a assumir uma dimensão holista. É necessário estar preparado para um mundo em que as fronteiras entre a colaboração e a concorrência são indefinidas, vivendo-se um ambiente de “competição” onde as perguntas “quem são os meus aliados?” ou “quem são os meus adversários?” não são de fácil resposta e podem estar em constante mutação, surgindo, então, novas questões como “sendo concorrente, quais os limites da informação enquanto parceiro?”.

Na realidade, a cooperação pode ocorrer em resultado de ajustamento do comportamento dos atores e em resposta, ou por antecipação, às preferências de outros intervenientes, e ser consensualizada num processo de negociação quer explícito quer tácito, podendo também envolver, ou não, uma relação entre atores com diferente significado potencial.

Para Dougherty e Pfaltzagraff (2003), a cooperação pode “resultar de um compromisso com o bem-estar da coletividade, mas também do egoísmo ou da mera defesa do interesse próprio”. O modelo clássico para a compreensão básica do comportamento cooperativo resultante da prossecução de um interesse próprio está, de alguma forma, plasmado no conhecido modelo do Dilema do Prisioneiro em que dois prisioneiros, isolados um do outro, dispõem de incentivos tanto para a cooperação como para a autonomia da decisão. Se cooperarem, no sentido de que nenhum deles confesse o crime, ambos poderão ser libertados por falta de provas. Se um deles confessar, na esperança da negociação da pena, o outro receberá uma pena mais pesada do que a do delator. Em que condições, portanto, terá cada um deles incentivos para a cooperação na prossecução do seu próprio interesse?”.

Na realidade, a cooperação é uma troca de “teres e saberes” num período de tempo em que permanecem desigualdades de teor relevante para o negócio entre as partes integrantes do processo. O que os atores trocam entre si são os recursos e os “trunfos” que cada um possui e de que cada um dos outros precisa para realizar o seu projeto coletivo ou individual. “Como esta troca é temporalmente duradoiro, tem de ser forçosamente regida por regras formais ou informais, envolvendo também, naturalmente, as de natureza constrangedora. Não obstante, este tipo de troca permanece sempre desigual, uma vez que os trunfos, recursos e meios de que cada um dispõe são diferentes” Quivy & Campenhoudt (2005).

Para Oliveira (2013), a complementaridade e a eficiência “andam juntas”. Assim, quando diversos parceiros compartilham um site e-commerce para vender os seus produtos ou/e serviços, há uma redução nos custos que torna a operação online mais eficiente. Da mesma forma, quando uma loja vende o seguro junto com o produto, o consumidor beneficia da complementaridade. Por outro lado, o consumidor tende a oferecer credibilidade a uma empresa que tem “sede física”.

Por outro lado, ainda assim, complementa o autor, “a eficiência e a complementaridade podem favorecer a fidelização dos utilizadores. A eficiência da interface – execução fácil das atividades no site – e das operações offline que apoiam a operação online, como a logística, é um fator determinante para a fidelização. Serviços complementares e diferenciados são mais uma arma para manter o consumidor fiel ao site e-commerce”.

A palavra “colaborativa” foi utilizada esporadicamente nas décadas de 1940 e 1950. Entretanto a sua utilização disparou a partir do final da década de 1960 até aos dias de hoje, em paralelo a

partir do final da década de 1960 até aos dias de hoje, com a emergência dos computadores e da tecnologia da internet no campo de meios de comunicação interativos peer-to-peer.

Para Rifkin (2016), a comunidade dos bens comuns colaborativos está a influenciar profundamente a vida económica. Os mercados começam a dar lugar a redes; a propriedade está a tornar-se menos importante que o aceso; a busca por interesses pessoais é contrabalançada pelos interesses colaborativos e o velho sonho de enriquecer começa a ser suplantado pelo novo sonho de uma qualidade de vida sustentável.

Para este autor, o resultado é que o valor de troca no mercado está a ser progressivamente substituído pelo valor de partilha na comunidade dos bens comuns colaborativos. Quando os consumidores partilham os seus bens e serviços numa comunidade de bens comuns colaborativos, o livro de regras que regula a economia das trocas comerciais começa a deixar de ser aplicável à vida da sociedade.

3 Enquadramento da denominada “Era Digital”

O desenvolvimento das FinTech criou uma enorme incógnita sobre a atividade financeira.

3.1 Cooperação e fontes de informação para a inovação

Para Lambe e Spekman (1997), sempre que as tecnologias são emergentes, incertas e sem procedimentos suficientemente estabelecidos, existe “risco”. Assinale-se que nos estádios preliminares em que as tecnologias dominantes são ainda incertas, são tendencialmente preferíveis as formas flexíveis da cooperação tais como alianças, e, nos estádios mais avançados em que as necessidades do mercado estão mais claras e a configuração tecnológica relevante está mais definida, uma joint venture formal tende a ser o mecanismo de cooperação mais ajustado (Mauri e McMillan, 1999). Assim, a utilização das alianças deve restringir-se aos casos em que o conhecimento é tácito, caro e o seu desenvolvimento consome muito tempo.

Normalmente, as inovações ao nível do processo tendem a ocupar mais tempo e recursos na medida a que obriga a ajustamentos ao nível de formação e da estrutura matricial dos recursos humanos. (Torres, 2016)

A distinção entre estratégias de cooperação formais e informais tem, aliás, merecido destaque (Hakansson e Joahanson, 1988) no trabalho realizado pela comunidade científica desde o último quartel do último século (Eiriz, 2001). Douglas e Craig (1995) identificam três formas de colaboração entre concorrentes baseadas nas fases de cadeia de valor dos cooperantes. Assim, e segundo estes autores, é possível distinguir entre projetos de colaboração para I&D de novos produtos e serviços, colaboração na produção e logística e colaboração no marketing e distribuição (Carvalho, 2008).

Para Oliveira (2013), um dos efeitos das redes virtuais é a ampliação dos desejos dos fornecedores. Ao colocar os clientes e consumidores no centro da rede de valor, Bovet & Martha (2001) ressaltam o papel de protagonistas que eles possuem. Cada vez mais as empresas devem estar sensíveis às experiências desse consumidor na Internet, pois o relacionamento com ele é dinâmico e interativo. Na realidade, as suas opiniões sensibilizam a de outros consumidores e ditam as ofertas de produtos e serviços das empresas.

3.2 A moeda digital

O dinheiro cada vez mais vai-se tornando algo abstrato, algo sem conexão física, e essa coexistência de diversas formas de dinheiro torna toda esta dinâmica evolucionária (Breternitz, 2009). O dinheiro é essencialmente um meio de troca, é uma maneira de uma pessoa trocar o que tem por aquilo que quer, é uma unidade de medida e um armazém de riqueza (Turk & Rubino, 2004). O consumo dos meios de comunicação tem mudado com o processo de digitalização (Colce, 2018).

Athey (2015) defende que através da história da evolução da moeda, consegue-se observar que as moedas digitais têm subjacente uma tecnologia revolucionária com capacidades de expandir o comércio internacional e apoiar a inclusão financeira. Como fundamentos, inclui as transferências bancárias mais rápidas, mais baratas e mais seguras que devem complementar o sistema bancário tradicional cujas transações são mais lentas, caras e com menos segurança, sacrificando a sociedade mais empobrecida através, por exemplo, do envio de remessas ou do facto de muitos cidadãos não possuírem contas bancárias.

Para Colce (2018), por conseguinte as preocupações com a fraude de cartões de crédito impedem que o comércio se liberte através do sentimento de insegurança introduzido, contrariamente ao expectado – inclusão de microempresas no comércio eletrónico global. Em conclusão, a tecnologia permite contratos de negociações com garantias, de forma inteligente, que deve impulsionar o mercado eletrónico mundial (Porto Business School, 2017). Desta forma a moeda digital será uma maneira eficaz para aumentar a liberdade económica, contribuindo para tirar muitos países da pobreza, melhorar a vida de milhões de pessoas e acelerar o ritmo de inovação e inclusão no mundo (Armstrong, 2016).

Para Rifkin (2016), à “medida que os bens e serviços que compõem a vida económica da sociedade se encaminham para um custo marginal próximo do zero e se tornam praticamente gratuitos, o mercado capitalismo continua a decrescer, limitando-se a nichos cada vez mais reduzidos onde as empresas lucrativas sobrevivem, apenas no limiar da economia, valendo-se da base cada vez menos dos consumidores de produtos e serviços altamente especializados”. Para Colce (2018), trata-se, naturalmente, de uma controversa análise prospetiva que encontra muitos fundamentos na emergência e crescimento exponencial da economia digital.

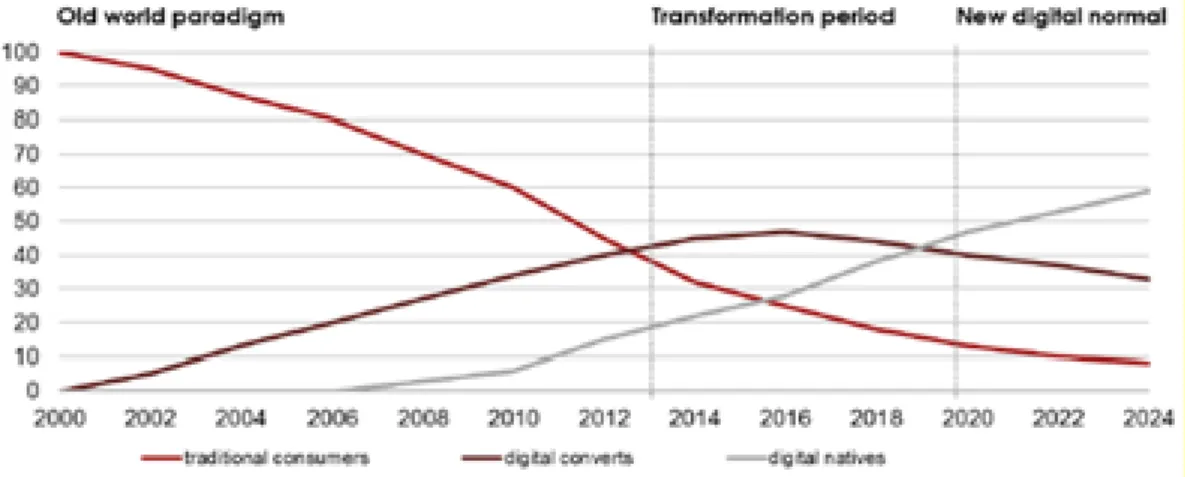

Um estudo da PWC Digital (2016) sugere a alteração dos lucros nos dois paradigmas em apreço: o clássico e o digital. A Figura 3 resume, de modo elucidativo, a evolução das curvas em apreço.

Inovação é, muitas vezes, confundida com invenção. Para Tidd et al. (2013), a invenção não passa do primeiro passo no longo processo de transformar uma boa ideia em algo que possa ser utilizado por todos. Para estes autores, ser um bom inventor não é garantia do sucesso comercial, por muito original que a ideia seja. Na realidade, o processo de difusão, ou seja, o mercado, é o grande árbitro do sucesso. E esse é, sempre, difícil.

Figura 3 - Evolução dos lucros na área digital

Fonte: PWC Digital

As mudanças previstas são amplas, profundas e num curto intervalo de tempo.

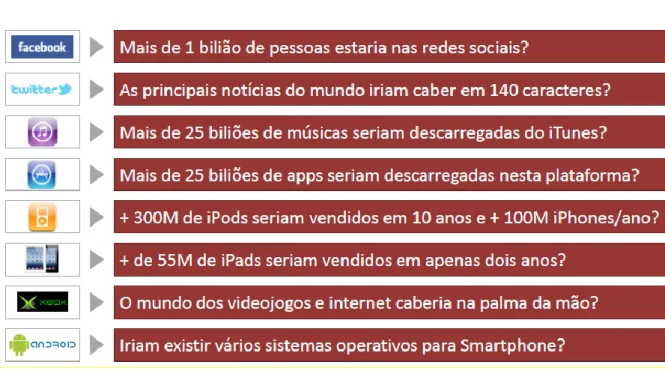

Finalmente, a figura 4 sugere as alterações estruturais em curso. O ritmo de mudança tende a acelerar de modo significativo e as fronteiras entre as áreas de competências vão esbater-se. Novos processos vão obrigar a reinventar todos os negócios.

Figura 4 - Alguma vez pensou que…

Fonte: PWC Digital

Para Tidd et al (2013), a inovação é descrita como processo chave associado à renovação, dentro da organização: ao reanimar o que ela oferece e como cria e distribui essa oferta. Assim, e para estes autores, a inovação é uma atividade de natureza genérica associada à sobrevivência e ao crescimento. E com este nível de abstração podemos considerar que o processo base é comum a todas as organizações, envolvendo essencialmente: (1) monitorização da evolvente, interna e externa, e processamento dos sinais relevantes visando a deteção de ameaças e de oportunidades; (2) decisão sobre as quais, dos anteriores sinais, se deve responder (com base na visão estratégica do melhor envolvimento da empresa); (3) Obtenção dos meios que viabilizem a resposta (criando algo novo via I&D, adquirindo por recurso à transferência de tecnologia valor acrescentado em qualquer parte, etc.); e (4) implementação do projeto com desenvolvimento da tecnologia e do mercado visando uma resposta eficaz.

4 Modelo de Investigação

Para Sousa e Batista (2011), a investigação qualitativa surgiu devido à fragilidade dos métodos quantitativos na análise e no estudo da subjetividade, próprios do comportamento das pessoas e das organizações.

A análise qualitativa tem, assim, como objetivo compreender atitudes, comportamentos e valores. É uma abordagem indutiva e descritiva, uma vez que é criada teoria a partir dos dados observados. E não se baseia numa conceção teórica e metodológica unitária (Flick, 2005). As principais características deste tipo de investigação enumeradas por Sousa e Baptista (2011) são a grande importância do investigador durante o processo e a complexidade da realidade que tornam a investigação holística face à relativa flexibilidade do processo, pois este pode ter a necessidade de ser ajustado aos sistemas dinâmicos à medida que os procedimentos interpretativos (não experimentais) decorrem.

Uma das vantagens apontadas é a obtenção de hipóteses de investigação com elevada qualidade. No entanto, a falta de objetividade pode dificultar o processo (Kögl, 2012).

Segundo Schramm (1971), a essência de um estudo de caso é o de esclarecer uma decisão ou um conjunto de decisões: porquê foram tomadas, como foram implementadas e com que resultado.

Yin (2009), no entanto, vai mais longe, e defende a escolha do estudo de caso para a compreensão profunda de fenómenos da vida real, que sejam fortemente condicionados pelo seu contexto. E, ainda, segundo o mesmo autor, o estudo de caso consegue analisar um grande conjunto de variáveis, na medida em que se baseia em múltiplas fontes convergentes e beneficia de desenvolvimentos teóricos anteriores para conduzir a investigação.

Para Coutinho (2011), as principais características da abordagem metodológica de estudo de caso são o sistema limitado, a necessidade de identificação clara do caso, a investigação em ambiente natural, a abordagem holística, as fontes múltiplas de dados e os métodos de recolha diversificados.

Daí que seja também um estudo de caso instrumental, uma vez que existe a aspiração de estudar um fenómeno e não apenas o caso em si, de forma isolada.

Assim como para qualquer investigação, as condições necessárias para o sucesso são uma profunda revisão da literatura e boas questões de investigação de modo a se conseguir uma adequada adaptação ao contexto em apreço.

4.1 Recolha de Informação

Geralmente os estudos de caso baseiam-se em seis fontes principais: documentação, registos de arquivo, entrevista, observações diretas, observações participantes e factos físicos (Yin, 2009). Existe ainda a distinção fundamental entre fontes primárias e fontes secundárias. Os autores de fontes primárias relatam a sua própria investigação e as suas ideias, enquanto os autores de fontes secundárias relatam as investigações e ideias de outros (Perrin, 2011).

Na elaboração da questão de investigação, tentou-se seguir Quivy e Campenhoudt (2008), quando sugerem que “uma boa pergunta de partida deve exigir clareza, exequibilidade e pertinência”.

Assim, o presente trabalho de investigação tem como perguntas de partidas que servem de fio condutor:

Q1 Quais as ferramentas comunicacionais adequadas à era digital?

A Internet mudou a concorrência entre as empresas, alterou produtos, cadeias de valor e até mesmo os mercados. A sua difusão aumentou o poder dos consumidores dentro da cadeia de valor. No entanto, o conhecimento emergente derivado de Digital Analtics gerou uma série de benefícios para as empresas que tenham capacidade e competências para acompanhar esta evolução estrutural, como a personalização de serviços, o impulso à inovação e a promoção de diálogos com o consumidor em tempo real (Oliveira, 2013).

Para Oliveira (2013), o conceito de Digital Analytics inclui a monitorização, a recolha e processamento, a análise e a elaboração de relatórios de dados digitais com a finalidade de entendimento e otimização da performance dos negócios de modo a se criar e suportar uma vantagem competitiva.

Q2 Como adaptar a geração millennials ao sistema financeiro?

As aplicações de Internet também mudam o paradigma da concorrência à medida que aumenta a diversidade de opções para o consumidor. As novas tecnologias viabilizam a monitorização

dos pontos de contacto com o consumidor, criando terabytes de informação online, transformando a economia de escala em economia de foco, através da análise e previsão comportamental.

Desta forma, as bases de dados (Data Base) tendem a ser relevantes ao disponibilizar conhecimento sobre o consumidor e facilitar a personalização das ofertas ao cliente (Eirinaki & Vazirgiannis, 2003).

Q3 Como ajustar os recursos da empresa financeira ao novo paradigma?

Apesar dos obstáculos técnicos inerentes ao processo de ajustamento às inovações, boa parte dos problemas devem-se ao modo como ele é gerido. Neste sentido, Tidd et al. (2001) afirmam que os dois ingredientes básicos para o bom desempenho da atividade inovadora são os recursos técnicos (pessoas, infraestrutura, conhecimentos e capital) e a competência da organização em o gerir. Este cenário sugere a necessidade de as empresas desenvolverem capacidades para gerir os sempre pertinentes processos de inovação.

A investigação é de teor qualitativo, uma vez que são analisados contextos empresariais, comportamentos e características, baseando-se em desenvolvimentos teóricos anteriores. Assim, a investigação é um estudo de caso, que poderá ser classificado na categoria do estudo de ações e interações, sendo que é pretendida uma compreensão de um fenómeno fortemente condicionado pelo contexto. É do tipo estudo de caso único, pois só se estuda um único caso e será um estudo de caso instrumental, dado que se pretende chegar a conclusões sobre o fenómeno estudado e não apenas sobre o caso em si (Kögl 2012).

A observação participante e direta também foi importante, dado que o autor da presente investigação é quadro na Caixa Geral de Depósitos, na área do Marketing.

5 Enquadramento das Fintech

A abertura e estandardização possibilitada pela tecnologia, tem potenciado alterações no ecossistema de intermediação de serviços, com novos concorrentes a alterar a status quo, em novos modelos de negócio desintermediados e onde o consumidor pode aceder diretamente a vários serviços e plataformas financeiras, tornando desnecessária a utilização dos prestadores serviços tradicionais que se posicionavam como intermediários (Walker 2014).

Cria-se, desta forma, e com especial enfoque após a crise de 2008, um novo paradigma de concorrência agora trazida de fora do sistema financeiro por startups que introduzem uma nova vaga de inovação e desenvolvimento ao setor financeiro, principalmente através da introdução de tecnologia nos processos de negócio, por vezes substituindo-os e contribuindo para a mudança de hábitos e expectativas dos clientes face aos bancos, em quem a confiança dos clientes saiu afetada com o contexto da crise financeira (Hõbe, 2015).

Fintech, acrónimo frequentemente utilizado para designar serviços financeiros e tecnologia, procura referir um amplo universo de inovações tecnológicas com implicações potencialmente transformadoras para o sistema financeiro, os seus intermediários e usuários (Cordeiro, Oliveira e Duarte, 2017)

Pode observar-se nestes novos intervenientes que surgiram e estão a surgir no setor financeiro muitos dos grandes princípios da inovação defendidos por Drucker (1998): Atenção ao Mercado para uma efetiva compreensão das necessidades dos utilizadores; Simplicidade nos novos modelos de negócio e relação com o cliente; Especificidade na medida em que a generalidade dos projetos ou serviços criados começa por ser focado num segmento de nicho; Aspiração à Liderança através da mudança dos hábitos dos clientes na relação com os serviços financeiros; e por fim, Persistência mantendo um foco muito significativo no processo de mudança.

As Fintech não são um modelo recente, entre 1886 e 1897 foi criada a primeira vaga da adoção de tecnologia nos serviços financeiros, com a utilização do telegrafo ou o cabo submarino transatlântico para dar suporte à globalização. (Agostinho, 2016) Depois, já durante o seculo XX, foi criada a primeira Automated Teller Machine (ATM) decorria o ano de 1967, dando inicio à segunda fase de introdução de tecnologia no sistema financeiro, que se prolongaria até 2008 num período muito dominado pelas transformações e inovações operadas pelos Bancos e

sistema financeiro em geral, com vista à utilização massificada de meios tecnológicos no sistema financeiro e na interoperabilidade entre os bancos (Arner, Barberi & Buckler, 2015). Entre 1997 e 2008 o sistema financeiro transformou-se de forma muito significativa, com destaque para a digitalização de alguns processos como o online banking (acesso a serviços financeiros através do telefone, site internet e mais tarde via aplicações para smartphones), quase de forma contínua a partir de 2008 começaram a surgir então novas empresas (start-ups) dedicadas à prestação de serviços financeiros suportadas em soluções tecnológicas (Lee & Teo, 2015), uma nova vaga assente em novos modelos tecnológicos de software e serviços, que foi liderada acima de tudo por startups, que perante a falta de capacidade de investimento dos bancos, lideraram processo de transformação e inovação.

Toda a indústria financeira está a mudar incentivada pelo movimento das Fintech (Citi, 2016) num espaço aberto por dois vetores fundamentais que transformaram o status quo que caracterizava o setor financeiro até então: a origem da crise financeira em escândalos económicos associados a instituições financeiras abalou a confiança dos consumidores deixando-os disponíveis para considerar alternativas seguras para a suas operações financeiras; e a explosão da utilização dos dispositivos móveis alavancada na redução do custo do poder computacional que transformou os smartphones e tables em poderosas ferramentas de trabalho móveis, tornou o conceito de mobilidade um fator indissociável do perfil de relação dos consumidores com as empresas, e em concreto com o setor financeiro (Dietz, Khanna, Olanrewaju & Rajgopal, 2016).

De acordo com o relatório da consultora ATKearney e EMFA (2014), em 2007 dá-se a introdução dos smartphones e, em 2010 aparecem os tablets. Em 2014 os smartphones têm já uma penetração de mercado de 50% nos Estados Unidos da América. Como exposto anteriormente, em 2008 surgem as primeiras Fintech, portanto, num contexto diretamente influenciado pela evolução tecnológica da internet móvel nos smartphones e tablets.

Este crescimento exponencial da penetração de dispositivos móveis, coincide com uma redução dos custos dos equipamentos, da conectividade de banda larga móvel e de armazenamento de dados, o que resultou num aumento muito significativo de dados disponíveis, decorrentes da iteração gerada nos equipamentos móveis, sendo agora possível ter informação muito significativa sobre os clientes e poder utilizá-la em prol do negócio do banco (Kelly, 2014).

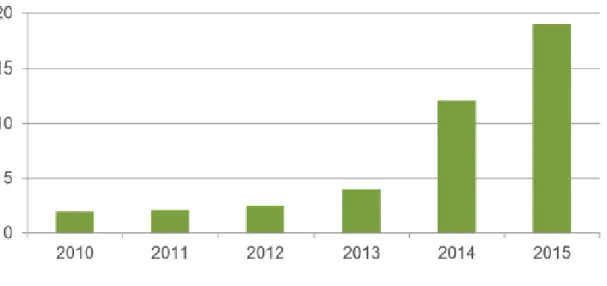

O interesse do setor tecnológico pela indústria financeira tem chamado a atenção de diversos investidores. Em 2014 o investimento mundial em capital de start-ups de base tecnológica para prestação de serviços financeiros, Fintechs, representou cerca de 12 mil milhões de dólares e o investimento global feito em modelos de transformação digital no setor financeiro representou investimentos perto de 197 mil milhões de dólares (Arner, Barberi & Buckler, 2015). Em 2015 o investimento privado levantado por Fintechs atingiu já os 19 mil milhões de dólares, portanto um significativo crescimento face aos 12 mil milhões de 2014 (Citi, 2016)

Figura 5 - Investimento Privado em Fintechs (mil milhões de dólares)

Fonte: Citi e CB Insights (2016)

Agostinho, 2016 refere que cerca de dois terços dos clientes já utiliza ou utilizou produtos ou serviços de Fintechs, registando-se uma significativa aceitação especialmente entre as gerações mais novas e nos mercados emergentes, porém há uma expectativa generalizada de que a aceitação será alargada globalmente em curto espaço de tempo, pois há o fator de confiança nos produtos ou serviços das Fintech é muitíssimo significativo (87,9%) e os clientes encontram-se maioritariamente disponíveis para recomendar os serviços de Fintechs a terceiros (54,9%), o que comparado com a disponibilidade para fazer o mesmo face ao seu banco, a disponibilidade é de apenas 38,4% (Capgemini & EMFA, 2016).

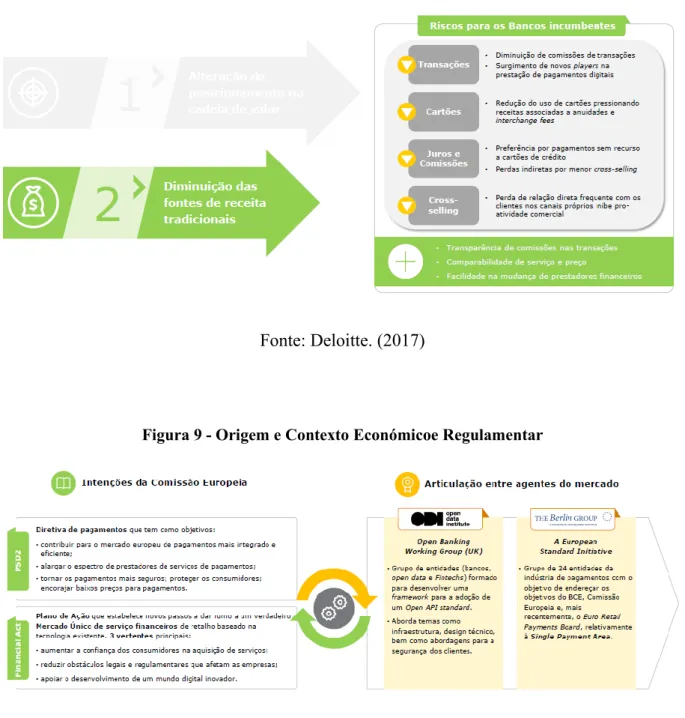

O modelo bancário tradicional tem sido afetado por um conjunto de fatores. A PSD2 vem acelerar ainda mais esse movimento de disrupção, a figura 6, 7 e 8 demonstram o tipo de transformação em curso no mercado financeiro.

Figura 6 - Origem e Contexto Económico e Regulamentar

Fonte: Deloitte. (2017)

Figura 7 - Impactos no sector bancário

Figura 8 - Impactos no sector bancário

Fonte: Deloitte. (2017)

Figura 9 - Origem e Contexto Económicoe Regulamentar

A PSD2 e o Financial Act representam uma intenção clara de alteração do mercado de serviços financeiros, motivando a definição de standards para a sua implementação

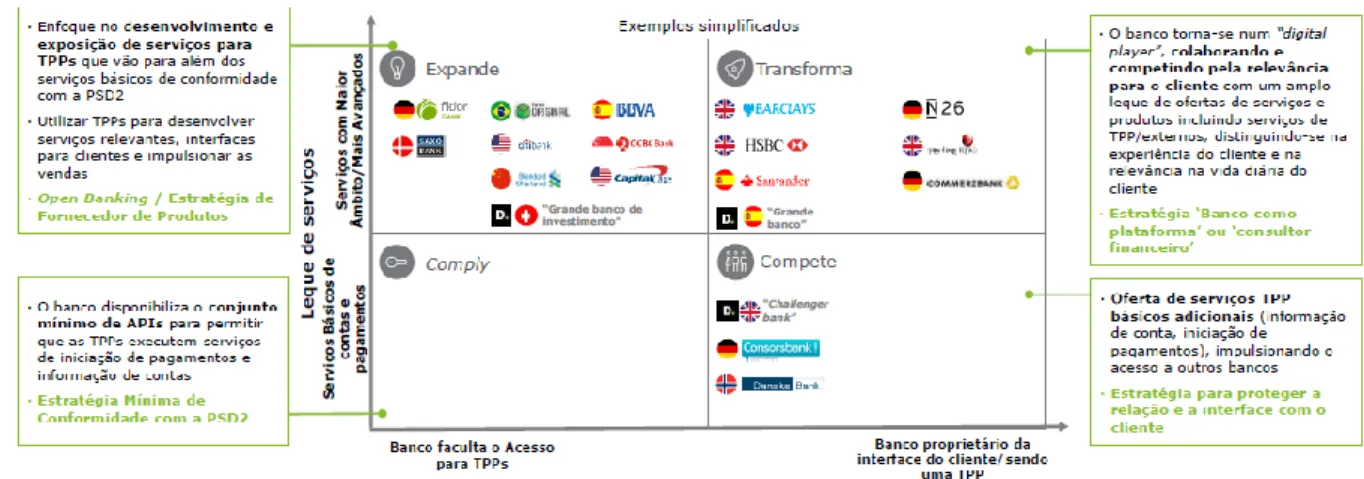

5.1 Análise SWAT

Tendo a atenção a análise apresentada, torna-se necessário apresentar a análise SWOT

Strengths (forças), Weaknesses (fraquezas), Opportunities (oportunidades) e Threats

ameaças, ou seja, é um instrumento importante na formulação de cenário estratégico na sempre relevante tomada de decisão.

É possível sistematizar, figura 10, as opções estratégicas de bancos na Europa e no Mundo que tentam explorar desde já novos posicionamentos na nova economia digital do setor financeiro.

Figura 10 - opções estratégicas de bancos na Europa e no Mundo

6 A Geração Millennials

Segundo dados do "Deloitte Millennial Survey, 2017", esta é uma geração que procura "estabilidade e oportunidades, mas num mundo ainda muito incerto". Em 2016 o mesmo estudo da Deloitte apontava para a possibilidade de muitos millennials "estarem a planear a sua saída, a curto prazo, dos locais de trabalho" em busca de novos desafios, a verdade é que, após 12 meses de agitação política e social, "essas ambições surgem mais moderadas", diz a Deloitte. No estudo é possível perceber que os jovens profissionais estão agora "menos propensos a deixar a segurança dos seus empregos, mais preocupados com a incerteza de alguns conflitos e, especialmente em países desenvolvidos, não se apresentam otimistas quanto às perspetivas de futuro".

Ainda assim, este tipo de profissionais a trabalhar em mercados emergentes espera conseguir ser financeira (71 por cento) e emocionalmente (62 por cento) melhor do que os seus pais. Já nos mercados mais maduros, apenas 36% dos millennials preveem "vir a ter um suporte financeiro melhor do que o dos seus pais".

Relativamente aos negócios, a Deloitte apurou que esta geração tem uma perspetiva positiva: 76% dizem que as empresas, em geral, estão a assegurar um impacto positivo na sociedade. Estes são profissionais que assumem, no seu local de trabalho, a gestão de várias tarefas sentindo-se aqui "mais capazes de causar um bom impacto no mundo". Diz a Deloitte que os inquiridos não apoiam "líderes que assumem posições passíveis de provocar divisões internas ou que optem por transformações radicais em vez de mudanças graduais".

No que toca ao seu horário laboral e, apesar de perceberem as vantagens das quais desfruta um freelancer, a verdade é que "quase dois terços dos millennials asseguram preferir um emprego a tempo inteiro".

Finalmente, o estudo Deloitte revela ainda que os millennials "tendem a ter uma opinião amplamente positiva" sobre a "nova" geração Z (atualmente com idade igual ou inferior a 18 anos), acreditando que o grupo "conta já com fortes capacidades na área das tecnologias de informação e uma boa capacidade de pensar criativamente". Seis em cada 10 millennials acreditam que esta geração "terá um impacto positivo à medida que a sua presença no local de trabalho se vai expandindo" sendo essa opinião mais marcante "nos mercados emergentes (com cerca de 70 por cento) do que nos mercados maduros (52 por cento)".

Surgindo como um novo modelo geracional em plena terceira fase da revolução industrial, a geração Millennials (nascidos entre 1980 e 2000) que chegaram à adolescência em plena explosão tecnológica da internet e dos dispositivos móveis e inseridos em momentos de transformação social, cultural e económica como foram a transição tecnológica do milénio no ano 2000, o 11 de Setembro de 2001 ou o início da transformação digital (Cutler, 2015).

Os Millennials (ou Geração Y) nascidos a partir dos anos 80 apresentam um padrão de relação com a tecnologia totalmente diferente das gerações anteriores. A geração que os sucede, são já nativos digitais (Geração Z). Perceber o que esperam estes novos consumidores dos serviços financeiros neste contexto tecnológico é um elemento central de análise e que poderá ser um catalisador da transformação digital no setor financeiro.

Pela representatividade da população da geração Millennials importa olhar para dados nos EUA, onde os nascidos entre 1980 e 2000 representam mais de 84 milhões de indivíduos e já superam a geração anterior (Baby Boomers). De acordo com o Millennial Disruption Index (Scratch 2013), 73% dos indivíduos desta geração ficam mais entusiasmados com ofertas de serviços financeiros por parte da Google, Amazon, Apple ou Paypal do que por parte do seu banco nacional e quase 50% contam com os serviços das Fintech para transformar os serviços prestados pelos bancos, ao ponto de cerca de 70% considerar que nos próximos anos a forma de se relacionarem com os bancos e a forma como fazem os seus pagamentos irá mudar.

Fonte: Visão

Figura 11 -