A Falência de uma Instituição Financeira e o Risco Sistémico

Tatiana Cardoso Nascimento

DISSERTAÇÃO PARA OBTENÇÃO DE GRAU MESTRE

EM FINANÇAS EMPRESARIAIS

Trabalho efetuado sob a orientação de: Mestre Henrique Morais

Professor Doutor Luís Nobre Pereira

A Falência de uma Instituição Financeira e o Risco Sistémico

Tatiana Cardoso Nascimento

DISSERTAÇÃO PARA OBTENÇÃO DE GRAU MESTRE

EM FINANÇAS EMPRESARIAIS

Trabalho efetuado sob a orientação de: Mestre Henrique Morais

Professor Doutor Luís Nobre Pereira

iii A Falência de uma Instituição Financeira e o Risco Sistémico

Declaração de Autoria do Trabalho

Declaro ser a autora deste trabalho, que é original e inédito. Autores e trabalhos consultados estão devidamente citados no texto e constam da listagem de referências incluída.

Tatiana Cardoso Nascimento

……… (assinatura)

Direitos de cópia ou Copyright

© Copyright: Tatiana Cardoso Nascimento

A Universidade do Algarve tem o direito, perpétuo e sem limites geográficos, de arquivar e publicitar este trabalho através de exemplares impressos reproduzidos em papel ou de forma digital, ou por qualquer outro meio conhecido ou que venha a ser inventado, de o divulgar através de repositórios científicos e de admitir a sua cópia e distribuição com objetivos educacionais ou de investigação, não comerciais, desde que seja dado crédito ao autor e editor.

iv

Dedicatória e Agradecimentos

Chega ao fim mais uma árdua etapa e, como não podia deixar de ser, há agradecimentos a fazer, pois sem o apoio e persistência de quem nos quer bem, de quem possui dos meios necessários e percebe do assunto, não seria possível a realização da presente dissertação de tese.

Por isso, dedico todo o estudo àqueles que se interessam em desenvolver o tema e a todos os outros que trabalham na área e enfrentam estes dilemas no seu dia-a-dia.

De seguida, quero agradecer a disponibilidade e prontidão por parte dos professores Henrique Morais e Luís Pereira que, sem qualquer oposição, se dedicaram a ajudar-me e orientar a presente dissertação de tese. Agradeço, também, à Faculdade de Economia e à Universidade do Algarve por proporcionar condições à realização da mesma.

E, por fim, agradecer o apoio incondicional dos pais e amigos que sempre me incentivaram a seguir em frente e nunca desistir, não esquecendo um agradecimento especial a um grande amigo e Advogado Luís Horta que me ajudou na revisão da correção ortográfica da presente dissertação de tese.

v

Resumo

A presente dissertação de tese visa desenvolver o tema, bastante atual, do risco sistémico na atividade bancária e dos efeitos de contágio que podem ser gerados pela eventual falência de uma instituição financeira. Identificar e caracterizar o enquadramento regulamentar e de supervisão do sistema financeiro, bem como a forma como esse enquadramento mitiga e/ou reduz as possibilidades de aparecimento do risco sistémico pós-colapso de uma instituição financeira são pontos estabelecidos, embora o principal objetivo seja, a partir da análise de um conjunto de instituições financeiras de diversos espaços jurídicos nacionais, avaliar os impactos de uma situação de falência nos restantes bancos dessa jurisdição, essencialmente a nível do risco sistémico.

Depois de toda a análise e investigação, concluiu-se que o impacto foi negativo em vários aspetos, tanto financeiro-económico das instituições envolvidas, como nas taxas que qualificam e influenciam os valores da economia, ainda que as correlações se apresentem positivas. Ou seja, como já suspeitado, a falência de um banco específico fez registar uma “quebra” em outros bancos do sistema.

Palavras-chave:

vi

Abstract

This thesis dissertation aims to develop the theme, very current, systemic risk in banking and contagion effects that can be generated by the possible failure of a financial institution. Identify and characterize the regulatory framework and supervision of the financial system and how this framework mitigates and / or reduces the appearance of potential systemic risk post-collapse of a financial institution are set points, although the main objective is, from the analysis of a set of financial institutions of different national legal areas, assessing the impacts of a situation of failure in the remaining banks that jurisdiction, essentially the level of systemic risk.

As a result of the analysis and investigation, it was found that the impact was negative in various aspects, both at the level of the financial-economic institutions involved and the ratios that determine and influence the economic values, even if the correlations are positive. Overall, as suspected, the failure of a specific bank is likely to result in a "breaking" in other banks in the system.

Keywords:

vii

Índice Geral

Dedicatória e Agradecimentos ... iv

Resumo ... v

Abstract ... vi

Índice Geral ... vii

Índice de Figuras ... viii

Índice de Tabelas ... ix

Lista De Abreviaturas, Siglas e Símbolos ... x

1. Introdução ... 11

2. Risco ... 14

2.1 Risco de Mercado ... 16

2.2 Risco de Crédito ... 19

2.3 Risco de Liquidez ... 20

2.4 Risco Sistémico (de contágio) ... 22

3. O Sistema de regulação prudencial (Basileia) ... 24

3.1 O Acordo de Basileia ... 25

4. A regulação/supervisão bancária em Portugal ... 27

4.1 Tipos de instituições supervisionadas ... 28

4.2 Fundo de Garantias de Depósitos ... 37

5. Regulação prudencial do sistema financeiro (CMVM) ... 39

6. Metodologia de investigação ... 42

6.1 Descrição das variáveis utilizadas ... 44

7. Análise e discussão dos resultados ... 46

7.1 Estatísticas Descritivas ... 46

8. Conclusões gerais ... 67

viii

Índice de Figuras

Figura 1 - Teoria da Carteira de Markowitz ... 14

Figura 2 - Cotação diária das ações dos bancos BES, BPI e BCP ... 46

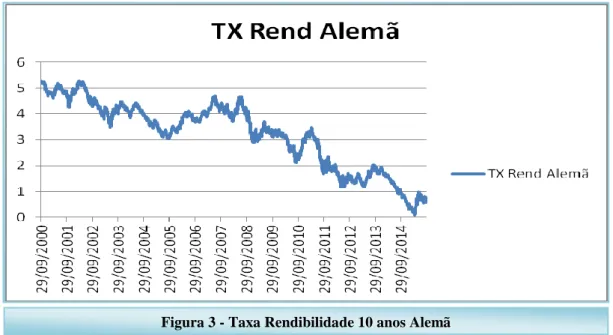

Figura 3 - Taxa Rendibilidade 10 anos Alemã ... 47

Figura 4 - Taxa de Câmbio EUR/USD ... 48

Figura 5 - Taxas EURIBOR 3m, 6m e 12m ... 48

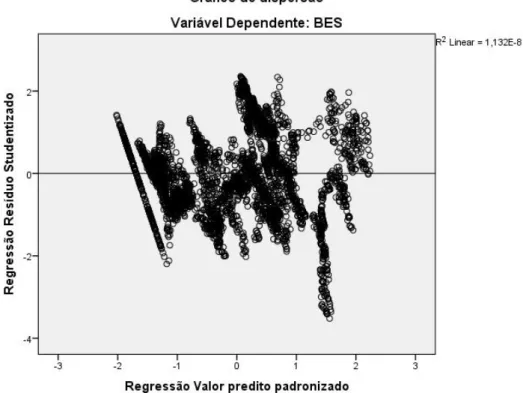

Figura 6 - 1º Gráfico de Homocedasticidade ... 53

ix

Índice de Tabelas

Tabela 1 - Estatísticas Descritivas ... 49

Tabela 2 - Correlações entre variáveis ... 50

Tabela 3 – Medidas da Qualidade do Ajustamento da Regressão ... 52

Tabela 4 – Regressão Linear pelo Método dos Minímos Quadrados Ordinários ... 54

Tabela 5 - Coeficientes do 1º Modelo ... 54

Tabela 6 - Diagnóstico de Colinearidade ... 55

Tabela 7 - Dickey-Fuller Aumentada para 1º modelo, variável dependente a Cotação do Banco BES ... 56

Tabela 8 - Dickey-Fuller Aumentada para 2º modelo, variável dependente a Cotação do Banco BPI ... 57

Tabela 9 - Dickey-Fuller Aumentada para 3º modelo, variável dependente a Cotação do Banco BCP ... 57

Tabela 10 - Desfasamentos do modelo ADL ... 58

Tabela 11 - Coeficientes do 1º modelo (Cotação do Banco BES como variável dependente) pelo programa STATA ... 59

Tabela 12 - Coeficientes do 2º modelo (Cotação do Banco BPI como variável dependente) pelo programa STATA ... 61

Tabela 13 - Coeficientes do 3º modelo (Cotação do Banco BCP como variável dependente) pelo programa STATA ... 64

x

Lista De Abreviaturas, Siglas e Símbolos

MG - Metallgesellschaft BdP – Banco de Portugal

CMVM – Comissão do Mercado de Valores Mobiliários CCE – Comissão da Comunidade Europeia

MF – Ministério das Finanças

ISP – Instituto de Seguros de Portugal BES – Banco Espirito Santo

BPI – Banco Português de Investimento BCP – Banco Comercial Português

11

1. Introdução

O mundo financeiro é constituído por instituições diferenciadas e que reagem de diferentes maneiras.

Uma das instituições que mais se destaca são os bancos. Destacam-se por poderem emprestar dinheiro a quem precisa. Como o conseguem? Com a ajuda de quem poupa. Assim, uns poupam para outros poderem investir. Mas atenção, quem deposita o seu dinheiro, deposita também a sua confiança. Como tal, é necessário fazer uma análise da capacidade que cada uma destas entidades bancárias tem para conseguir honrar o compromisso de preservação e remuneração do capital que tem com todos e cada um dos seus clientes.

Um dos fatores mais importantes a ter em conta é o risco. Este pode ser de várias ordens (de mercado, de crédito, de liquidez ou de contágio), o que irá ser abordado na presente dissertação. Pode ainda ser sistemático (de mercado) ou não sistemático. O risco não sistemático pode ser eliminado através da diversificação. Já o risco sistemático, designado risco de mercado, não tem eliminação possível e necessita de um acompanhamento e monitorização constantes.

Daí que seja importante haver uma adequada gestão para enfrentar todas as adversidades. Sem isso, as instituições podem não resistir às oscilações do mercado.

Na crise financeira de 2008/2009, a chamada crise do subprime, a falência do banco Lehman Brothers foi o foco principal, mas não só. Muitas outras instituições financeiras foram atingidas, como por exemplo a maior seguradora norte-americana, a

American Internacional Group.

No caso do Lehman Brothers, mesmo quando parecia desenhar-se uma solução, esta foi posta em causa, ao que parece por uma questão de segurança e garantias, por parte do governo norte-americano (em relação à hipótese de compra do Lehman Brothers pelo Barclays Bank).

Mas a origem desta crise pode ter de fazer regressar a 1929, aquando de outra grande crise, chamada de Grande Depressão, que originou a lei da regulação de Glass-Steagall. Consistiu, esta, na separação dos bancos comerciais, dos bancos de investimento. Havia, assim, um controle muito maior do dinheiro investido. As restrições aumentaram e foram separadas as operações de risco (investimento em fundos, ações, obrigações, derivados, produtos estruturados, ...) das operações correntes,

12 do dia-a-dia (depósitos e empréstimos). Contrariamente ao que alguns pensavam, as falências diminuíram, ou seja, a lei funcionou. Os bancos comerciais ficaram apenas cingidos a viver da diferença dos juros que recebiam do dinheiro que emprestavam, face ao que pagavam pelas poupanças dos seus depositantes. Obviamente que, a partir desse momento, o único interesse era emprestar a quem se soubesse que podia pagar. Ora, como sabemos, controlo é muito frequentemente sinónimo de prudência...

Mas o tempo passou e as gerações mudaram. Com elas, o pensamento também se modificou e seria, agora que tudo estava mais controlável, muito mais importante evoluir e ganhar dinheiro. Para isso era necessário que não houvesse limites, nem nas taxas de juro a pagar aos depositantes nem nos montantes a investir. Foi assim que se acabou com a lei de Glass-Steagall: os bancos voltaram a misturar-se e passaram, de novo, a investir o dinheiro das simples poupanças em produtos de risco, e cada vez mais risco. Desenharam-se grandes lutas entre as entidades bancárias, cada vez mais concorrenciais, cada vez mais competitivas.

Em 1999 foi literalmente o fim da lei Glass-Steagall, com a implementação da lei Gramm-Leach-Bliley que removeu qualquer barreira entre bancos de investimento, bancos comerciais e companhias de seguros. Criaram-se oligopólios e monopólios. Um dos casos foi a fusão entre a Citicorp e o Travelers, da qual surgiu a Citigroup. De seguida foram as fusões entre bancos. Acontece que os grandes bancos se tornaram demasiado grandes e o seu colapso foi inevitável. E a economia foi atrás.

O risco sistémico torna-se, então, um enorme “polvo”! Era agora preciso fazer entrar capitais para evitar o inevitável. Que fizeram os bancos? Começaram a emprestar dinheiro a todo o tipo de clientes, inclusive àqueles que apresentavam baixa capacidade/solvabilidade de pagar. E graças aos fundos de garantia de depósitos, os bancos estavam aliviados. Em 1999, as taxas de juro baixaram. O dinheiro ficou muito mais barato. Qual o ramo onde investir agora? MERCADO IMOBILIÁRIO! Era só emprestar dinheiro para comprar/construir casas. Juntava-se também a grande inovação dos bancos: os derivados e os produtos estruturados.

O resultado era mais ou menos inevitável: clientes que deixaram de pagar os seus empréstimos, bancos a perderem os seus investimentos. Casas por vender, construtores sem lucro, ou seja, sem capacidade para fazer face aos empréstimos a

13 pagar, o que levou à falência de várias instituições financeiras, designadamente a partir de 2008.

Só que as falências de uns provocaram efeitos em todo o sistema bancário e financeiro. Ora, num mundo globalizado, e como já tinha sucedido em 1929, da América foi apenas um pulo até à Europa e estava, assim, instalada a crise em termos internacionais.

A presente dissertação tenta analisar quais os impactos nas várias entidades bancárias, quando uma delas é “agredida” por uma má gestão e colapsa, identificando assim os riscos que todas elas enfrentam.

Para isso, divide-se em duas partes, sendo uma teórica designada por revisão de literatura e uma prática onde serão estudados um ou mais modelos que testam o risco em que várias entidades bancárias e restante envolvente incorrem.

A primeira parte realizou-se através do estudo de artigos, portugueses e estrangeiros, sobre as consequências da falência de um banco no restante sistema financeiro, assim como, estudar as regras legais que foram implementadas ou revogadas e que desenvolveram o mundo até hoje, como por exemplo Glass-Steagall e Gramm-Leach-Bliley, sempre tendo como referencial principal o acordo de Basileia.

Pode pesquisar-se quais as necessidades que enfrentam, as medidas a tomar, quanto tempo é preciso para uma recuperação, qual a melhor solução e, ainda, as diferentes reações dos vários agentes económicos (famílias, empresas e estado) em relação a todas estas mudanças.

Já a segunda parte, através da análise de vários estudos estatísticos e empíricos ao longo dos anos, antes e após a crise de 2008/2009. Para o efeito, analisou-se o impacto no caso de colapso de uma instituição financeira nas restantes envolventes e agentes económicos correspondentes. As conclusões foram algo surpreendentes, mas deixá-las-ei para momento mais oportuno.

14

Figura 1 - Teoria da Carteira de Markowitz

2. Risco

O termo risco existe, na perspetiva da sua gestão e no âmbito financeiro, há mais de quarenta anos e o conceito que lhe está subjacente seguramente há séculos. No entanto, até hoje, é difícil arranjar a sua melhor definição pois está presente em todas as operações financeiras e de diferentes formas. Ao conceito risco está associado o conceito retorno. A célebre frase “quanto maior o risco, maior o retorno”, não aparece por acaso. É realmente verídico que quanto maior for o risco associado a uma operação, maior será o retorno esperado a obter.

A famosa Teoria da Carteira, originada por Markowitz em 1952, abordava o tema de uma forma absolutamente original, defendendo que o investidor pode colocar os seus capitais com a expectativa de determinado retorno, face a um nível de risco não muito alto ou, de outra maneira, face ao baixo risco obter maiores e melhores resultados. Ou seja, tendo em conta um certo número de ativos e o capital que possui, o investidor quer perceber quanto pode ou não pode investir (comprar/vender) para, em relação a determinado nível de retorno, conseguir um menor nível de risco. Isto, quando nos referimos a investidores avessos ao risco e assumindo um mundo perfeito (sem impostos). Em caso de investidores aderentes ao risco é adotado o lema “quanto maior o risco, maior o retorno” pois preferem aplicar o seu ativo em produtos que ofereçam maior risco, pois significa que irão conseguir obter maior retorno.

15 O risco mede o nível de incerteza de uma operação, a qual pode ser definida de baixo, médio e alto risco. Ou seja, identificar as probabilidades de algo incerto e inesperado acontecer. Mas isto não é um problema de resolução teórica, pois existem fatores que não são possíveis de serem medidos para se calcular a incerteza (risco), tal como fatores ambientais ou políticos.

O risco divide-se em dois grupos que, por sua vez, se subdividem em vários outros tipos de risco, que serão abordados nas páginas seguintes do presente trabalho:

- Sistemático ou de mercado; - Não sistemático.

Para as instituições bancárias, os principais riscos que enfrentam são os seguintes:

- Risco de carteira ou de balanço:

- Risco de crédito, risco de taxa de juro, risco cambial, risco de liquidez, risco de adequação de capital;

- Risco operacional; - Risco tecnológico; - Risco-país:

-Risco soberano, risco de transferência; - Risco em derivados financeiros:

- Risco de contraparte, risco de liquidação, risco de especulação ou de mercado. Os riscos são difíceis de combater e é necessário que a gestão seja corrente, no dia-a-dia, para que não haja surpresas desagradáveis como os recentes casos português e não só.

Assim, avancemos na explicação dos mais importantes e relevantes para o presente estudo.

16

2.1 Risco de Mercado

Risco inerente a alterações desfavoráveis no preço de mercado dos instrumentos de negociação, como ações, obrigações, derivados ou commodities. Considerado como risco sistemático, por não poder ser eliminado através da diversificação. Ou seja, significa probabilidade de perdas decorrentes destas alterações dos preços.

Engloba:

o risco de taxa de juro – exposição financeira de um banco às variabilidades das taxas de juro no mercado. Estas oscilações podem prejudicar as operações a realizar pelos bancos. Como tal, o banco deve estar atento e tomar medidas para o controle das mesmas. Da mesma maneira que se deve averiguar se os recursos que possui estão ajustados às eventuais alterações. É importante que estejam definidas as políticas de taxas de juro, procedimentos e funções dos responsáveis pela gestão do risco de taxa de juro, para tentar eliminar o máximo de conflitos de interesse que possam surgir.

É importante, também, que sejam impostos limites operacionais, ações coerentes com os níveis exigidos e politicas internas e, ainda, que seja medida a sensibilidade do banco às alterações do mercado através de sistemas de informação, o que abrange avaliações independentes regulares e avaliações da eficácia do sistema. As autoridades de supervisão devem ter livre acesso aos resultados de todas as avaliações feitas para que possam avaliar o nível de risco da taxa de juro.

Estas avaliações devem conter, como informação, tudo aquilo que o banco possui, todos os itens extrapatrimoniais, todas as atividades comerciais e não-comerciais, assim como a moeda e depósitos a prazo de cada banco.

Um produto novo, antes de ser lançado, deve ser investigado em todos os pontos, nomeadamente, no “tema” risco, ao que se realça o risco de taxa de juro que deve ser previsto para que se investiguem as melhores soluções em caso de alterações de taxa de juro.

O capital do banco deve ser superior ou, pelo menos, suficiente para combater o nível de risco de taxa de juro. Este último deve ser divulgado ao público juntamente com as soluções de gestão que cada banco dispõe.

17 Se as autoridades de supervisão verificarem que o banco não tem o capital exigido para o nível de risco encontrado, deverão aplicar medidas corretivas como reduzir o risco ou exigindo uma quantidade adicional de capital. Ou as duas em simultâneo.

O risco de taxa de juro pode ter vantagens como trazer rentabilidades e valor para o acionista. Mas, em caso de ser excessivo, torna-se desvantajoso prejudicando o banco nos ganhos de capital ao alterar a sua situação financeira em termos de margem, rendimentos, valor dos ativos e passivos e até elementos fora do balanço. Exige, assim, uma gestão corrente e adequada para que o nível de risco se mantenha em posição prudente.

Existem duas óticas na avaliação da exposição de um banco ao risco de taxa de juro: a ótica dos lucros em que são avaliados os impactos das oscilações das taxas de juro nos lucros e resultados de curto prazo do banco e a do valor económico que se debruça sobre os valores líquidos de caixa, sendo que a mais utilizada pelos bancos é a dos lucros.

o risco cambial – variação dos câmbios (taxas de câmbio) é cada vez mais acentuada, ou seja, os câmbios estão cada vez mais voláteis, o que prejudica a atividade bancária.

o risco de mercadorias, ou “commodities risk”, refere-se à incerteza que existe na variação dos preços de mercado em relação a mercadorias ou produtos como arroz, grão, palha, gás, eletricidade,…

A principal forma de cobrir os riscos de mercado é através do capital investido por acionistas e os lucros retidos. Existindo, ainda, uma terceira forma utilizada pelos bancos sob autoridade nacional que é o endividamento a curto prazo.

O endividamento a curto prazo possui um limite de 250% do capital, querendo dizer que, aproximadamente, 28% será recorrido a capital e lucros dos acionistas (dividendos) para cobrir o risco de mercado, nunca violando o Acordo Basileia I, assinado em 1988.

18 Nos dias de hoje o risco de Mercado tem aumentado de dia para dia e os bancos começam a ver-se aflitos para conseguir aguentar o “barco”. Inúmeras são as causas que levaram a tal consequência. As grandes oscilações das taxas de juro foi uma das causas. A grande necessidade dos bancos em obter lucro, “dinheiro”, fez baixar os juros a que se concedia crédito. Assim, as famílias endividavam-se ao pedir crédito para consolidar o anterior. A desvalorização da moeda fez com que os investidores perdessem o interesse e deixassem de investir, pois juros baixos de crédito levaram a que os bancos emprestassem mais do que obtinham e isso levou a que não pudessem pagar maiores rendimentos. Esta situação fez com que os bancos não conseguissem liquidez, pois os créditos não eram pagos pelas famílias, e entrassem em insolvência.

O facto de, em tempos, terem “oferecido” crédito a todo o tipo de clientes para variadas razões, nomeadamente no investimento imobiliário, por juros muito baixos, ou terem concedido crédito através de cartões de crédito mesmo a quem não mostrava bom histórico de conseguir pagar, levou à falência de muitas instituições bancárias e financeiras. Leva-nos, então, a refletir sobre risco de crédito.

19

2.2 Risco de Crédito

O Risco de crédito envolve uma operação designada de “operação de crédito”, realizada por entidades bancárias e que consiste em “emprestar” dinheiro a um cliente (particular ou empresa), com a intenção de ajudar no desenvolvimento de negócios ou resolução de outros e o objetivo de conseguir excedentes (juros) para a sua sobrevivência e atividade.

Considera-se risco, associado à concessão de crédito, aquele em que existe a probabilidade de não reaver o dinheiro emprestado a clientes, ou seja, perdas do capital investido.

Daí que seja muito importante uma cuidada análise a uma operação de crédito proposta. Tomar atenção a todos os prós e contras. Ao contrário do que o mundo comum pensa, nem sempre o banco precisa de aprovar operações de crédito, pois por vezes pode não ser vantajoso. É necessário analisar toda a componente económico-financeira do cliente em questão e saber se tem ou não capacidade de cumprir com as suas obrigações.

O risco de crédito divide-se em três outras componentes:

- Risco-país, em função da perceção que o mercado tem quanto à capacidade do país em honrar os seus compromissos.

- Risco político, alterações a nível politico e governamental de um país, que podem influenciar todas as operações em termos quantitativos e qualitativos.

- Risco de incumprimento, quando uma das partes não consegue cumprir com o seu pagamento.

Para cuidada avaliação de uma operação de crédito e o risco em que incorre (risco de crédito) é necessário ter em conta o tipo de cliente (particular ou empresa), o montante em causa, a sua condição económico financeira, o tipo de crédito a conceder, as necessidades do cliente e também as da entidade que disponibiliza o crédito.

20

2.3 Risco de Liquidez

Risco decorrente de desajustamentos entre recursos e necessidades a curto prazo. Probabilidade de não conseguir recursos para fazer face às necessidades de curto prazo, do “dia-a-dia”. Encontra-se refletido nos spreads invulgarmente amplos ou nas grandes alterações de preços.

A crise global de crédito de 2007/2008 é um dos grandes exemplos recentes em que o risco de liquidez aumentou para valores demasiadamente elevados.

Existente em forma de:

- Liquidez de mercado – quando os ativos não podem ser vendidos devido à falta de liquidez no mercado.

- Liquidez de financiamento - risco de que os passivos não se cumpram quando se vencem ou só possam ser atingidos a um preço não rentável.

Este tipo de risco surge quando alguém quer vender algo (ativo) mas não o pode fazer, pois não há quem queira comprar no mercado, sendo muito importante para quem está prestes a realizar o negócio ou possui o ativo para negociar, pois afecta a aptidão de negociar. Se o rating de crédito de uma instituição cair leva a perda de liquidez, pois acontecem súbitas saídas de caixa inesperadas, o que leva a que as contrapartes não queiram mais negociar. E, por sua vez, se os mercados pelos quais a instituição depende estiverem sujeitos a perdas de liquidez então a instituição sofrerá com isso.

O risco de mercado e risco de liquidez de financiamento complementam-se, pois sem um não há o outro. Havendo risco de mercado é difícil conseguir vender (porque não há compradores) e obter “lucros” e, assim, não é possível conseguir financiamento em qualquer instituição financeira pois não há a garantia com que se vai cumprir o pagamento do financiamento no seu vencimento.

Um dos exemplos emblemáticos de uma situação extrema de risco de liquidez aconteceu com a empresa alemã Metallgesellschaft (MG), em grande parte devido ao comportamento do Deutsche Bank. Em 1993, a MG perdeu cerca de 2,2 biliões de dólares (2,2 mil milhões de euros) com a venda de futuros a longo prazo. O que

21 aconteceu foi que esta estratégia foi adaptada pensando-se que os preços a longo prazo seriam mais baixos que a curto prazo. Mas a MG foi apanhada desprevenida pois aconteceu o contrário, os preços do petróleo bruto foram aumentando ao longo do tempo. Ou seja, não havia liquidez para fazer face ao risco de mercado e agravou-se o risco de financiamento de liquidez, porque nenhuma instituição a iria financiar, sabendo que poderia não haver retorno.

O risco de liquidez tem de ser gerido, pois não é possível isolá-lo. Mas existem técnicas de gestão que permitem avaliar este risco, como por exemplo, olhar para futuros fluxos de caixa líquidos, todos os dias. Quando um dia existe um fluxo negativo é motivo de preocupação. Sendo esta avaliação completa com um teste de stress, ou seja, olhando também para o risco de incumprimento da contraparte.

Tendo em conta imprevistos que possam acontecer no mercado e não se esteja à espera, os reguladores têm como prioridade a preocupação pelo risco de liquidez, que será melhor abordado nas páginas seguintes.

22

2.4 Risco Sistémico (de contágio)

O risco que uma empresa/instituição pode ter com os problemas originados por outra, ou pelo mercado, sugere o nome de risco de contágio de mercado, proporcionado, muitas vezes, por divulgação de informação por parte dos clientes (pouco informados) que possuem alguma dificuldade em diferenciar acontecimentos intrabancários e os do mercado.

Para proteção do próprio banco e de quem o procura (depositantes) é necessária uma regulamentação. Só assim é possível assegurar a “vida”, a solidez e a continuação de confiança de um banco por parte dos clientes no sistema bancário e financeiro, reduzindo os impactos externos que advêm do risco chamado de contágio.

Estabelecer limites, regras e imposições permite pressionar os gestores bancários a cumprir com os seus objetivos, não arrastar problemas como os de endividamento e, assim, proteger os seus clientes de eventuais riscos não previsíveis e, por vezes, de consequências desastrosas, pois é algo externo.

Há fatores que não estão protegidos e que são necessários ter em conta. São exemplos, o passivo interbancários e os depósitos de grande quantia.

Um dos atuais e maiores fatores que levam à falência ou decadência de um banco é a insolvência de outro. Quebra a confiança que os clientes possuem no sistema bancário e financeiro e, por isso, a adoção de políticas adequadas é essencial para combater, reduzir ou, até, prever todos os impactos em que cada banco/instituição incorre.

Há quem defenda, que quando algo de negativo acontece com outras instituições e que tem impacto negativo, a tendência seja para que todos os outros bancos melhorem e se foquem nesse aspeto.

Assim, quando o governo afasta a hipótese de falência de um banco transmite segurança para todos os intervenientes que possuem grandes compromissos a longo prazo ou relações com outras grandes instituições. O que, por outro lado, não agrada às partes interessadas na aquisição desse mesmo banco.

23 Em estudos feitos sobre a relação da diminuição de distribuição de dividendos e o preço das ações foi descrito que, quando a distribuição de dividendos diminui o preço das ações acaba por seguir o mesmo caminho, pois os acionistas “perdem” um pouco o interesse em negociar, o que acarreta maior responsabilidade por parte da empresa em não deixar afastar os seus maiores investidores.

Caso a informação, de que a empresa está a perder investidores e que as suas ações estão a decair, chegue ao mundo financeiro e global e passe a circular pela palavra de entendidos e até mesmo clientes poderá sugerir diversas classificações e criticas. O que se poderá desencadear num dos fatores de risco de contágio e afetar o mundo bancário. Ou, por outro lado, incentivar a competitividade e agir como fator positivo.

24

3. O Sistema de regulação prudencial (Basileia)

Desde 24 de Outubro de 1929, aquando da “Grande Depressão”, que surgiu a necessidade de existir regulação no sistema bancário e financeiro. Para combater tal crise foi implementada em 1933 a lei de Glass-Steagall, que consistia em separar a atividade dos bancos comerciais dos bancos de investimento, para que o impacto das oscilações do mercado de capitais não afetasse tão drasticamente o mercado comercial e os depositantes pudessem continuar a colocar, também, a sua confiança nas instituições.

Aquando desta implementação, as condições financeiras e económicas melhoraram, as falências diminuíram e o sistema voltou a crescer. Mas as gerações mudaram com o decorrer dos anos e a maneira de pensar ficou diferente. Com o interesse e ganância de “fazer” dinheiro, o sistema voltou a ficar desregulamentado e, em 1999, a lei de Glass Steagall foi substituída pela lei Gramm-Leach-Bliley onde se permitiu, novamente, as fusões dos bancos comerciais com os bancos de investimento, criando superbancos.

A gestão destes superbancos tem sido cada vez mais difícil causando a falência de alguns deles, como foi o caso do CityGroup, Leman Brothers, Barclays e o conhecido caso português, mais atual, do Banco Espirito Santo (BES).

Define-se regulação como o conjunto de regras e indicações/orientações da atividade bancária, acordado entre vários bancos, que tem como objetivo principal o controlo da gestão do capital, aquele que é investido e aquele que é retido, tendo em conta a prevenção dos riscos inerentes às operações realizadas nos mercados.

Um dos riscos mais importantes para a regulação é o risco sistemático que, como já visto em páginas anteriores, não é possível de ser eliminado pela diversificação. Por isso, foram criados os Acordos Basileia com o intuito de proteger os bancos e os seus depositantes do risco de falência.

25

3.1 O Acordo de Basileia

O International Convergence of Capital Measurement and Capital Standards é normalmente designado por Acordo Basileia ou Acordo Basileia I firmado em 1988 pelo Comité de Basileia, em Basileia, na Suíça, homologado por mais de 100 países.

Como medida de precaução e segurança contra o risco de crédito, o objetivo principal deste Comité foi instituir exigências mínimas de capital, a serem acatadas por todos os bancos comerciais.

No Acordo original, Basileia I, a exigência de capital baseava-se em índices máximos de alavancagem onde os bancos só estavam autorizados a emprestar até 12 vezes do seu capital e reservas, tendo em consideração o risco de crédito. Mas o erro inicial de 1935, de não ajustar o capital pela inflação do período, permaneceu. Por exemplo, uma inflação de 3% ao ano, multiplicado por 12, provocaria uma queda de 36% no capital que o banco podia emprestar. Constituindo uma das causas para a crise de 1982, em que a inflação americana chegou aos 12%, e um dos motivos para a constituição do acordo Basileia I. Desde então, a exigência de capital passou a ser baseada nos níveis de risco, ajustada às perdas previsíveis de cada instituição.

O Acordo definiu os mecanismos de avaliação de risco de crédito e impôs exigências de um padrão mínimo de capital, mas não conseguindo acautelar muitas das falências ocorridas a várias instituições financeiras na década de 90. Logo, surgiu a necessidade de rever o acordo e, em 2004, apareceu um novo documento com o nome de Basileia II, baseado em três pontos e 29 princípios básicos sobre contabilidade e supervisão bancária. Os referidos três pontos foram, então, os seguintes:

- Reforçar o cálculo do capital mínimo para cobertura de risco tendo em conta os riscos de crédito, operacional e de mercado.

- Redobrar a fiscalização, ou seja, supervisão. - Divulgação dos dados.

Mais tarde, a 16 de Dezembro de 2010, surge o chamado Basileia III, após a grande crise dos subprimes de 2008/2009, com a intenção de reforçar o sistema financeiro. Foi uma revisão do anterior Basileia II promovido pelo FBS (Financial

26 Stability Board) ou, em português, Fórum de Estabilidade Financeira e pelo G20 (conjunto das 19 maiores economias do mundo mais a União Europeia).

Um dos maiores fator-causa da crise de 2008/2009 foi a alavancagem, que atingiu valores excessivos dentro e fora do balanço das instituições financeiras.

Com o acordo Basileia III, a percentagem de reservas a reter pelos bancos aumentou para 7%, pois o principal objetivo deste acordo é que os bancos se protejam de futuras crises.

Outro dos pontos definidos pelo acordo é que os bancos, entre 2016 e 2019, terão que criar duas “almofadas”:

- De conservação de capital – composta por 2,5% dos ativos ponderados pelo risco, mais o capital de alta qualidade passará, em 2019, para 7%. A exigência mínima de capital de 8%, passa para 10,5% com a “almofada”.

E para evitar que se continue a pagar elevados lucros e dividendos, a supervisão exigiu que esta “almofada” poderá ser utilizada em certas circunstâncias que seja realmente necessária mas, caso se atinja o mínimo de capital exigido de reserva, o banco terá que reduzir a distribuição dos mesmos.

- Contracíclica de capital – Situada entre 0% e 2,5% do capital, poderá ser exigida dependendo do nível de capitalização do mercado e das necessidades de cada país do Acordo. Tem como principal ponto proteger o sistema bancário em períodos de expansão de crédito

As regras do Acordo Basileia III entraram em vigor entre Janeiro de 2013 e Janeiro de 2015 e as proteções adicionais entrarão entre Janeiro de 2016 e Janeiro de 2019.

27

4. A regulação/supervisão bancária em Portugal

Em Portugal, é ao Banco de Portugal (BdP) incumbida a tarefa de supervisionar as instituições de crédito, instituições financeiras, entidades prestadoras de serviços de pagamento e as instituições de moeda eletrónica, nomeadamente disciplinar a conduta e o desenvolvimento das mesmas.

Um dos pilares mais relevante e que o BdP preza bastante é a existência de transparência e rigor na passagem de informação das instituições para os seus clientes, desde o início ao fim do processo (incluindo as fases de publicidade, pré-contratual, contratual e durante a vigência do contrato), de acordo com os interesses a serem defendidos, tanto da instituição como do seu cliente.

Existe uma lista das instituições que podem exercer atividade em Portugal, para que o cliente possa analisar a possibilidade ou não de interagir com as mesmas de forma a obter o que pretendido.

Quanto às instituições não autorizadas, assim que é detetada atividade não permitida, o Banco de Portugal envia um alerta público para informar todas as instituições a operar em Portugal e a sociedade, no geral.

Existem, ainda, instituições que não necessitam autorização/supervisão do banco de Portugal para exercer a sua atividade. É o caso das consultoras/mediadoras de crédito que não podem conceder crédito, a não ser que seja envolvida uma instituição de crédito autorizada que dê o aval para o mesmo, e outras instituições de atividade prestamista que concedem crédito em troca de penhor (joias, ouro ou prata) como garantia.

A informação encontra-se no Decreto-Lei nº298/92 de 31 de Dezembro, disponibilizado pelo Banco de Portugal.

28

4.1 Tipos de instituições supervisionadas

Existem diferentes tipos de instituições e, para tal, diferentes maneiras de supervisão, diferentes regras, benefícios e desvantagens. Abaixo são indicadas as que estão definidas pelo Banco de Portugal.

Instituições de crédito, sociedades financeiras, instituições de pagamento e

instituições de moeda eletrónica com sede em Portugal:

Com condições de acesso à atividade mais rigorosas que o resto das empresas: sendo necessária uma autorização administrativa (por parte do Banco de Portugal) e com restrição de começarem a atividade antes de estarem devidamente registadas.

São Instituições de crédito as empresas que estão autorizadas a aceitar as poupanças do público, designadas de depósitos, ou outros fundos reembolsáveis para os investirem ao conceder crédito a quem delas precisar. Entre as seguintes instituições, de acordo com o Banco de Portugal, estão: os bancos; a Caixa Geral de Depósitos, Crédito e Previdência; caixas económicas; CCCAM (Caixa Central de Crédito Agrícola Mútuo) e respetivas caixas de crédito agrícola mútuo; as sociedades de investimento, de locação financeira, de factoring e sociedades financeiras para aquisição de crédito, entre outras qualificadas para tal.

Diante as várias operações que podem ser realizadas, designadamente, operações de crédito, operações de pagamento, de factoring, locação financeira, concessão de garantias, emissão e gestão e meios de pagamento (ex: cartões de crédito), operações sobre instrumentos financeiros no mercado monetário e cambial, consultoria e gestão de patrimónios, participação no capital de sociedades, venda de seguros, aluguer de cofre e guarda de valores, entre outras que a lei não lhes proíba, são os bancos e a Caixa Geral de Depósitos, de Crédito e Previdência que podem efetuar qualquer uma sem penalização. As restantes instituições apenas estão autorizadas a realizar as que lhe são permitidas pela legislação pela qual se regem.

Quanto às sociedades financeiras, apesar de semelhantes com as acima referidas, não estão autorizadas a aceitar depósitos nem a conceder crédito, nem podem exercer atividades como locação financeira ou factoring. Sociedades de corretagem, corretoras,

29 mediadoras dos mercados monetário ou de câmbios, gestoras de fundos de investimento, emitentes ou gestoras de cartões de crédito, gestoras de patrimónios, de capital de risco, de desenvolvimento regional, e agências de câmbio são as várias espécies de sociedades financeiras existentes em Portugal. Não são consideradas como sociedades financeiras as seguradoras, nem as sociedades gestoras de pensões.

Para que, tal como qualquer empresa, estas instituições funcionem devem fazer parte da lista de instituições existentes na lei portuguesa e existir pela forma de sociedade anónima, exercer apenas as atividades a que estão permitidas e ter capital social constituído obrigatoriamente por ações nominativas ou ao portador de valor superior ou igual ao mínimo aceite legalmente. O órgão de administração deve ser composto por um mínimo de três membros com poderes de orientação da atividade, confiando a gestão do dia-a-dia a dois membros do mesmo. Todos estes membros devem conter experiência profissional para o cargo/função a desempenhar.

Como dito anteriormente, estas instituições precisam de autorização do Banco de Portugal para poderem exercer a sua atividade, autorização que é comunicada à Comissão da Comunidade Europeia. Para tal, existe um número de passos que é preciso cumprir para que possa ser dada em conformidade. É necessário definir o tipo de instituição, o objeto da sociedade, os acionistas fundadores e o capital subscrito, identificar todas as previsões para os primeiros três anos de atividade em relação aos meios técnicos, humanos e materiais a serem utilizados e, ainda, uma declaração de promessa de que o montante do capital social existido por lei estará depositado numa instituição financeira à data da constituição.

Caso parte dos sócios fundadores sejam pessoas coletivas é necessário acrescentar informação sobre o contrato da sociedade, o balanço e contas dos últimos três anos e relação dos sócios. Se o BdP já possuir esta informação é dispensada a apresentação da mesma, podendo ainda este solicitar outras informações complementares.

Quanto a empresas sucursais da instituição exige a consulta à autoridade de supervisão do Estado do país onde se encontre. Nas sociedades financeiras em que

30 exista atividade de intermediação de valores mobiliários, a autorização exigirá o parecer da Comissão do Mercado de Valores Mobiliários (CMVM).

A resposta do BdP quanto à autorização não deverá ultrapassar o máximo de 12 meses depois da entrega do pedido inicial, assumindo como prazo normal 6 meses, podendo o Banco de Portugal recusar a autorização sempre que o pedido não contenha todas as informações e documentos essenciais ou sejam estas falsas e sempre que não preencham os requisitos legais ou a instituição não disponha de meios técnicos e financeiros suficientes. Antes da autorização ser recusada, os interessados são avisados para que disponham de um prazo para corrigir tais deficiências.

Se os requerentes renunciarem, se não se constituir a empresa em 6 meses, se não se iniciar a atividade em 12 meses ou se a instituição for dissolvida, considera-se a autorização como caducada.

É possível, ainda, que o Banco de Portugal queira revogar a autorização, comunicando o facto à instituição em causa e à Comissão da Comunidade Europeia (CCE) tal como às autoridades de supervisão dos Estados membros da Comunidade Europeia onde existam sucursais da mesma. Facto que acontece caso se verifique que o pedido tenha sido emitido por meios ilícitos ou falsas declarações, caso deixe de existir algum dos requisitos legais, caso se verifique que a atividade em prática não corresponde à que foi autorizada, caso existam irregularidades ou a atividade acabar em menos de 12 meses, caso não cumpra com as suas obrigações (sejam elas em termos monetários e não monetários) ou se a instituição violar as leis e regulamentos que a disciplinam conforme o Banco de Portugal, de forma a pôr em risco os interesses dos seus depositantes e demais credores. Esta revogação leva à dissolução e liquidação da instituição.

Em regime especial, a autorização fica a cargo do Ministério das Finanças, sendo o pedido entregue no Banco de Portugal que emitirá o seu parecer ao Ministério das Finanças em três meses, podendo este, também, revogar.

Qualquer alteração relativa a aspetos como a firma ou denominação, ao objeto, capital social, local da sede ou dissolução deve ser anteriormente autorizada pelo BdP,

31 dada como autorizada se, após 30 dias, este nada apontar. O mesmo acontece em situações de cisão ou fusão.

Um dos pilares mais importantes para o Banco de Portugal, já referido anteriormente, é a transparência/rigor com que as instituições devem informar os clientes sobre as remunerações que oferecem pelos fundos recebidos (taxas de juro) e o preço dos serviços prestados. A isso é chamado o Dever de Informação. Aqui está incluído o tema “Publicidade”, a qual é devidamente elaborada e revista em conformidade com o Código do Mercado de Valores Mobiliários. A fiscalização da mesma está entregue à CMVM e as devidas sanções ao BdP, que pode exigir as modificações necessárias para suprir irregularidades, impor suspensão e definir urgente publicação da correção. Se a instituição se sentir impossibilitada de cumprir as suas obrigações deve comunicar ao Banco de Portugal. Os códigos de conduta pelas quais as instituições se regem, depois de aprovados, são publicados pelo BdP na 2ª série do Diário da República para que possam entrar em vigor.

Outros dos pilares muito importantes neste sector é o Dever de Segredo, dito nos bancos como Sigilo Bancário, onde as pessoas envolvidas, desde os membros da administração aos empregados, não podem de maneira alguma divulgar informações, tais como nomes, números, contas ou realizações de movimentos, a que tenham acesso que digam respeito ao ciclo da instituição ou operações dos clientes, sob pena de penalização considerada como crime. Existe apenas a autorização de revelar tais informações somente ao Banco de Portugal, à CMVM e ao Fundo de Garantia de Depósitos. Por sua vez o Banco de Portugal poderá trocar informações com outras entidades, como por exemplo a CMVM, ISP ou CCCAM. Este pilar permanece mesmo depois de a pessoa (funcionário da instituição) deixar de desempenhar funções para a mesma. A referida informação só poderá ser divulgada em casos de exame das condições de acesso à atividade das instituições, para supervisão, aplicação de sanções ou em recurso das decisões do Ministro das Finanças ou do Banco de Portugal.

Os fundos obtidos mediante emissão de obrigações ou de Papel Comercial não são considerados fundos reembolsáveis, assim como os suprimentos e adiantamentos entre uma sociedade e os respetivos sócios, a cedência de crédito aos seus trabalhadores por ordem social, as antecipações de pagamentos nos contratos de aquisição de bens ou

32 serviços e a emissão de senhas ou cartões para pagamento dos bens ou serviços fornecidos pela empresa, não considerados concessão de crédito.

Os membros da administração ou fiscalização não podem obter crédito pela instituição à qual pertencem, sob o facto de estas não estarem autorizadas a tais operações. Assim, estes também não podem interferir na decisão de operações de crédito à qual digam respeito parentes de 1º grau, cônjuges ou sociedade às quais pertençam. Da mesma forma, diretores e empregados não estão permitidos a gerir operações de concessão de crédito a familiares, cônjuge ou sociedades onde direta ou indiretamente estejam envolvidos.

As instituições estão permitidas a ter uma participação numa sociedade até ao limite de 15% dos seus fundos próprios, incluindo deter ações ou partes de capital. Da mesma forma que não podem deter mais de 25% do direito de voto da sociedade participada. Caso a instituição participante queira aumentar ou diminuir a sua percentagem acima ou abaixo dos limites 20%, 33% ou 50% deve comunicar o mesmo ao Banco de Portugal. Este poderá recusar a proposta num prazo de 3 meses, caso ache que a instituição em causa não tem as condições necessárias quer em termos de profissionalismo como situação financeira. Se não existir qualquer oposição, o Banco de Portugal informa a CMVM de tal tomada de participações. Se não for feita a comunicação ao Banco de Portugal de tais alterações, esse facto constitui inibição do direito de voto.

A concessão de crédito a membros detentores de participações não pode exceder o montante de 10% dos fundos próprios da instituição, e no seu conjunto de créditos concedidos não poderá exceder os 30% dos fundos próprios da instituição. O valor líquido do ativo fixo da instituição não pode ser superior ao montante dos respetivos fundos próprios, enquanto, o total de ações não pode ser superior a 40% dos mesmos.

Quando uma instituição apresentar deficiências a nível financeiro, o Banco de Portugal define um prazo para recuperação e supressão das dificuldades e exige por parte da instituição um plano de recuperação, impõe restrições no exercício da atividade e na concessão de crédito e aplicação de fundos, restrições também a nível de depósitos, proíbe a distribuição de dividendos e muitas outras operações ficam sujeitas a

33 aprovação do mesmo. Nestes casos pode o Banco de Portugal, ainda, sugerir um ou mais administradores provisórios e uma comissão de fiscalização composta por um revisor oficial de contas escolhido pelo Banco de Portugal, um elemento escolhido pela Assembleia Geral e um revisor oficial de contas escolhido pela Câmara dos Revisores Oficiais de Contas, que ficam com os mesmos direitos e deveres que aqueles que integram o órgão de administração, e suspender todo ou parte do órgão de administração atual, num período de um ano. Outras medidas de prevenção que o Banco de Portugal poderá adotar, serão uma dispensa temporária da observância de normas da política monetária, cumprimento de obrigações anteriormente contraídas e encerramento de balcões que exerçam contacto/operações com o público.

Se com todas as medidas de recuperação aplicadas não se conseguir salvar a instituição, a autorização do exercício da atividade é revogada e prossegue-se a liquidação da instituição.

Aquele que exerça qualquer atividade que subsista em aceitar depósitos ou outros fundos reembolsáveis do público, por conta própria ou alheia, poderá ser punido até três anos de prisão, por autoridade do Banco de Portugal. Aquele que atue em tentativa ou por negligência será punido, na primeira por ilícito consumado pode ser atenuada, na segunda serão reduzidos os limites (mínimo e máximo) da coima para metade.

As sanções serão aplicadas conforme a identidade do agente, ou seja, se é coletivo ou individual. Sendo coletivo os critérios sancionatórios são vistos com base no estrago causado ao sistema financeiro e economia nacional, conforme seja uma situação ocasional ou reincidente ou caso sejam atos de ocultação para dificultar a descoberta da infração. Sendo agente individual, para além de serem aplicadas as sanções do agente coletivo, é ainda tido em conta o nível de responsabilidade e função na instituição em causa, o beneficio ou a intenção de o ter e o especial dever de não cometer a infração, assim como, a sua situação económica e conduta. A coima a aplicar será sempre superior ao benefício económico que o arguido possa ter obtido e poderá existir entre um limite de 750€ a 750000€ ou de 250€ a 250000€, consoante o agente seja coletivo ou individual. A sanção prescreve em cinco anos.

34 Para além da coima poderão ser aplicadas sanções acessórias, tais como apreensão e perda do objeto da infração, publicação no jornal pelo Banco de Portugal da punição, inibição de exercer o cargo e função administrativa, de direção, gerência ou chefia por um período de 6 meses a 3 anos e suspensão do direito de voto.

Sucursais de instituições de crédito, de instituições de pagamento e de

instituições de moeda eletrónica com sede em países da UE e sucursais de instituições de crédito e de instituições de moeda eletrónica com sede em países terceiros:

Não possuem personalidade jurídica própria e exercem, no todo ou em parte, as operações referentes à atividade da instituição no seu país de origem. Há, no entanto, uma diferença entre as sucursais autorizadas em outros países da UE e em países terceiros:

- as que estão autorizadas em outros países da UE dependem de uma

comunicação por parte da autoridade de supervisão do país de origem ao Banco de Portugal de algumas informações sobre as atividades que a instituição desenvolva;

- naquelas com sede em país terceiro é obrigatória uma autorização do Ministro

das Finanças.

Entende-se por sucursal com sede em Portugal quando as empresas-mãe sejam autorizadas como instituições de crédito em Portugal e as atividades forem exercidas no mesmo, se as empresas-mãe possuírem 90% ou mais dos direitos de voto do capital da sucursal e quando as empresas-mãe garantam ao Banco de Portugal uma gestão prudente do decorrer da sucursal.

Uma sucursal em outro Estado membro da Comunidade Europeia possui os mesmos requisitos mas referentes ao país do Estado membro onde se encontra.

Em país da Comunidade Europeia, a instituição deve comunicar ao Banco de Portugal o país onde quer estabelecer a sucursal e respetivo endereço, as atividades a que a mesma irá executar e identificar os responsáveis pela sucursal, que deverão ser no

35 mínimo dois gerentes. Três meses depois o Banco de Portugal comunica todas estas informações à autoridade do país de acolhimento. Em caso que persistam dúvidas, o Banco de Portugal recusa de imediato a comunicação. De seguida, o Banco de Portugal possui dois meses para dar a conhecer a sua decisão para que a sucursal possa dar início à atividade. Caso não diga nada é considerado aceite o pedido de autorização.

Se destas instituições existirem sociedades financeiras que exerçam atividade de valores mobiliários, será sempre necessária a intervenção da CMVM.

Quando existirem alterações a nível da instituição, capital social ou membros da administração, devem ser comunicadas um mês antes ao Banco de Portugal e à autoridade de supervisão do país onde se encontra a sucursal.

Em países fora da Comunidade Europeia deverão as instituições comunicar da mesma forma ao Banco de Portugal e identificar os elementos já dito anteriormente para as sucursais na Comunidade Europeia. O Banco de Portugal poderá recusar e deverá dar a conhecer a sua decisão em três meses, caso contrário será dada como recusada.

As sucursais não podem exercer atividades/funções a que a instituição não esteja qualificada e assim que sejam detetadas irregularidades o Banco de Portugal trata de impor medidas para que sejam tratadas e a autoridade de supervisão do país em questão é avisada do sucedido. Se a mesma não tomar as devidas medidas o Banco de Portugal poderá proibir a sucursal de exercer atividade em Portugal, sempre com a única intenção de defender os interesses dos depositantes e investidores a quem a sucursal dispõe os seus serviços. Todos os casos serão comunicados à Comissão da Comunidade Europeia.

Toda a contabilidade é centralizada na primeira sucursal da instituição e todo o ativo da sucursal responde em caso de dívidas.

Instituições de crédito, instituições de pagamento e instituições de moeda

36 Com sede em outros países da UE, apenas depois de o Banco de Portugal conseguir, da autoridade competente do país de origem, a informação e certificação das atividades da instituição em causa é que podem também operar em regime de livre prestação de serviços, mesmo sem possuírem estabelecimento físico em Portugal.

Um mês após a receção, por parte do Banco de Portugal, das informações e pedido de autorização necessários o mesmo comunica à autoridade de supervisão do Estado de acolhimento.

Escritórios de representação de instituições de crédito:

Estas instituições de crédito possuem sede no estrangeiro e têm uma atuação muito limitada. Não podem conceder crédito, aceitar depósitos ou realizar operações de intermediação financeira tais como venda/compra de ações. Apenas lhes é permitido dar informação sobre operações em que participem e defender os interesses da instituição para a qual trabalham só podendo exercer atividade após um registo no Banco de Portugal e apresentação do certificado emitido pelas autoridades de supervisão do país de origem, devendo reger-se pelas normas portuguesas.

Todos os elementos necessários a apresentação no pedido de autorização já foram referidos nos pontos anteriores. Se, no país de origem, a autorização caducar ou for revogada o Banco de Portugal toma medidas para impedir a entidade de continuar a exercer a atividade em Portugal.

Mais uma vez, caso represente uma sociedade financeira que exerça atividade de intermediação de valores mobiliários carece a autorização da CMVM.

A supervisão está a cargo do Banco de Portugal. Pode ser feita no local e sugerir a verificação de livros de contabilidade ou outros elementos necessários.

37

4.2 Fundo de Garantias de Depósitos

Com sede em Lisboa e a funcionar junto do Banco de Portugal, o Fundo tem como objetivo restituir os depósitos, aos depositantes na sua totalidade, até determinado limite (100.000 euros por depositante), nas instituições que nele se incluam.

As instituições de crédito autorizadas a aceitar depósitos com sede em Portugal ou com sede noutros Estados membros da Comunidade Europeia e com sede em países que não sejam membros da Comunidade Europeia, estão obrigatoriamente inseridas neste Fundo.

A estas instituições, são garantidos pelo Fundo de Garantias de Depósitos os depósitos captados em Portugal ou noutro Estado membro da Comunidade Europeia por sucursais ou em regime de prestação de serviços.

Nem todas as instituições estão incluídas neste Fundo e devem informar aos clientes qual o sistema de garantia que possuem de forma bem visível mediante publicidade presente nos balcões.

Uma comissão diretiva composta por um presidente, elemento da administração do Banco de Portugal, e dois elementos nomeados pelo Ministro das Finanças gere o Fundo de Garantia de Depósitos por um período de três anos renováveis.

O Fundo é composto pelas contribuições iniciais dadas pelas instituições nele incluídas e pelo Banco de Portugal, pelas contribuições periódicas e especiais das instituições de crédito, de valores de empréstimos, das coimas aplicadas às instituições de crédito, de liberalidades e de rendimentos que provenham de aplicações (depósitos a prazo, investimentos, poupanças)

O valor com os quais as instituições devem contribuir inicialmente é imposto pelo Ministro das Finanças com base no valor médio dos saldos mensais dos depósitos dos 12 meses antes da entrada em vigor do diploma. O Banco de Portugal suportará um valor igual ao conjunto total das contribuições das instituições.

Seguem-se as contribuições periódicas e as contribuições especiais. As primeiras são entregues anualmente, no último dia útil do mês de Abril, calculadas com base no

38 valor médio dos saldos mensais dos depósitos do ano anterior, onde são impostos limites máximos pelo Banco de Portugal. As segundas são feitas pontualmente, a pedido do Ministro das Finanças, sempre que os recursos do Fundo sejam insuficientes para o cumprimento das suas obrigações. O valor das mesmas não poderá exceder a contribuição anual. Os recursos do Fundo serão aplicados em operações financeiras.

Como já dito em cima, a todos depositantes são garantidos os depósitos até certo limite. Caso o depósito ultrapasse o devido limite, será reembolsado em três partes, 100% da primeira, 75% da segunda e a terceira em 50%.

O valor total dos depósitos é calculado com base no conjunto das contas de depósito que um titular tenha numa instituição, seja qual for a modalidade. Qualquer depósito em moeda estrangeira será convertido para a moeda nacional (euro).

Aquele que tenha sido responsável por agravar o estado da instituição ou tenha tirado proveito disso enquanto depositante, não será reembolsado.

A partir da data em que a instituição se torne incapaz de segurar os depósitos tem, no máximo, seis meses para efetuar o reembolso. Para isso necessita de disponibilizar ao Fundo toda a informação necessária sobre os seus depositantes, desde depósitos efetuados, saldos até aos créditos que estes contenham na instituição, para que o Fundo possa analisar a contabilidade e recolher outros elementos importantes.

O conselho de Auditoria do Banco de Portugal é responsável pelo bom funcionamento e cumprimento de regras do Fundo, mas é o Ministro das Finanças quem aprova os regulamentos necessários e as remunerações dos elementos da comissão diretiva.

O Fundo tem um período de exercício correspondente ao ano civil e apresenta as suas contas ao Ministro das Finanças até 31 de Março de cada ano para, tal como regra civil, serem avaliados o relatório e as contas a 31 de Dezembro do ano anterior.

39

5. Regulação prudencial do sistema financeiro (CMVM)

Comecemos por explicar em que consiste o sistema financeiro. Se, por um lado, temos empresas que definem projetos, caminhos e investem no seu funcionamento, por outro temos “pessoas”, o chamado público, que decidem entre poupança e consumo.

Quer isto dizer que o sistema financeiro é composto por vários agentes económicos, designadamente as empresas, o Estado e as famílias. E todos eles contribuem para o funcionamento do sistema financeiro, no bom ou no mau sentido. Uns que poupam, outros que investem. Uns que recebem, outros que pagam. É um ciclo por onde circula toda a moeda e operações financeiras. Assim, as instituições financeiras ajudam a quem quer investir mas também a quem quer poupar ao disponibilizar meios de pagamento e de liquidação e várias outras formas de realizar as transações. Com as poupanças que recebem concedem crédito a quem dele precisa e só assim se consegue a continuidade do funcionamento do sistema financeiro.

O sistema financeiro divide-se em dois grupos distintos, um baseado no sistema bancário e outro mais baseado nos mercados de capitais. Por sua vez, podemos encontrar vários segmentos de grupos dentro do sistema financeiro: o bancário que aceita depósitos e concede crédito, o segurador que assume o pagamento em caso de sinistro e o financeiro que permite o acesso ao mercado.

A regulamentação subdivide-se em regulamentação prudencial e comportamental. A primeira relacionada com preocupações de solvência e solidez financeira das instituições intervenientes existe para prever e tomar providências para reduzir as consequências da informação mal transmitida ao consumidor e conflitos de interesses entre acionistas que possam existir. A segunda, não menos importante, existe para vigiar o comportamento que se regista diante do cliente, nomeadamente a forma como é transmitida a informação, o rigor e transparência com que é feito, a competência e forma de venda dos produtos.

São implementadas de diferentes maneiras, tendo em conta o tipo de supervisão que pode ser institucional, por objetivos ou com um único regulador.

40 A mais tradicional e especializada é a supervisão institucional que se encontra fragmentada pelos vários segmentos, bancário, financeiro e segurador, onde existe uma autoridade para cada ramo, que controla, inspeciona e sanciona todas as entradas e saídas da sua atividade. Apesar de a sua execução não ser fácil devido à variada diversificação dos mercados que origina confusão entre os objetivos a que se propõem, também possui a vantagem de facilitar o controlo daqueles que são supervisionados com um maior nível de especialização. Evita que os controlos existam mais que uma vez, reduzindo os custos de supervisão.

Já a supervisão por objetivos, como o nome indica, é feita por objetivos delineados pela própria regulamentação, independentemente de as instituições se encontram a desempenhar funções em áreas diferentes. Isto implica o envolvimento de mais do que uma autoridade, como por exemplo, uma para supervisionar a parte prudencial e de estabilidade económica dos mercados, outra para averiguar a transparência e comportamento das instituições perante os clientes e ainda outra para proteger a competição em todo o mercado financeiro. Claro que todo este processo tem a grande desvantagem de duplicar e elevar os custos inerentes, mas permite o controlo de um mesmo objetivo em várias áreas envolvidas.

Existe ainda a supervisão com um único regulador, que significa a exigência de uma forte organização interna para gerir os conflitos de regulação, pois existe apenas uma autoridade, fora do Banco Central, que supervisiona todos os objetivos da regulamentação em todos os mercados e intermediários financeiros. Esta forma de supervisão possui a vantagem de globalizar a visão que se precisa da realidade do sistema financeiro reduzindo os custos inerentes.

Não há uma supervisão que seja melhor ou mais vantajosa que outra, mas a tradicional é a mais utilizada pelas instituições, tendo em conta todos os fatores influenciadores, desde que sejam assegurados os objetivos da regulamentação. E esses objetivos foram definidos devido à dificuldade de manter uma gestão, regulamentação e supervisão apenas a nível nacional, sendo necessário agir a nível internacional.

O primeiro deles é a prevenção do risco sistemático, que não é possível eliminar através da diversificação por ser imprevisível, no qual se encontram mais protegidos os