UNIVERSIDADE FEDERAL DO CEARÁ

FACULDADE DE ECONOMIA, ADMINISTRAÇÃO, ATUÁRIA E CONTABILIDADE CURSO DE PÓS-GRADUAÇÃO EM ECONOMIA

ALANA KATIELLI NOGUEIRA AZEVEDO

RISCO MORAL EM SEGURO SAÚDE: UMA ANÁLISE PARA OS ESTADOS DO NORDESTE UTILIZANDO ESTIMADORES DE

MATCHING POR PROPENSITY SCORE

ALANA KATIELLI NOGUEIRA AZEVEDO

RISCO MORAL EM SEGURO SAÚDE: UMA ANÁLISE PARA OS ESTADOS DO NORDESTE UTILIZANDO ESTIMADORES DE

MATCHING POR PROPENSITY SCORE

Dissertação submetida à coordenação do Curso de Pós-Graduação em Economia, da Universidade Federal do Ceará, como requisito parcial para obtenção do grau de Mestre em Economia.

Orientador: Prof. Ricardo Brito Soares

A986r Azevedo, Alana Katielli Nogueira.

Risco Moral em Seguro Saúde: uma Análise para os Estados do Nordeste utilizando estimadores de Matching por Propensity Score / Alana Katielli Nogueira Azevedo – Fortaleza, 2008.

54 f.

Orientador: Prof. Dr. Ricardo Brito Soares

Dissertação (Mestrado Profissional) - Universidade Federal do Ceará – UFC, Curso de Pós-Graduação em Economia – CAEN, Fortaleza, 2008.

1. Risco Moral 2. Economia da Saúde 3. Propensity Score 4. Estratificação 5. Função Kernel.

Esta dissertação foi submetida como parte dos requisitos necessários à obtenção do grau de Mestre em Economia, outorgada pela Universidade Federal do ceará – UFC, e encontra-se à disposição dos interessados na Biblioteca do Curso de Pós-Graduação em Economia – CAEN da referida Universidade.

A citação de qualquer trecho desta dissertação é permitida, desde que seja feita em conformidade com as normas científicas.

Dissertação aprovada em 25 de Novembro de 2008.

_________________________________________________

Prof. Ricardo Brito Soares (Orientador)

_________________________________________________

Prof. Fabrício Carneiro Linhares (Membro da Banca Examinadora)

_________________________________________________

AGRADECIMENTOS

À Deus, pela força e presença em meu coração no decorrer desta jornada.

Ao Professor Ricardo, por seu empenho, generosidade e profissionalismo na doação de seu tempo ao orientar esse trabalho.

Aos meus pais, simplesmente por estarem ao meu lado demonstrando amor, carinho, confiança, compreensão e por todo o esforço ao proporcionarem tudo de melhor para minha vida.

À minha irmã Patricia, pelo acompanhamento diário e compreenssão nos momentos de sufoco.

À minha Vó Cleide, por saber que sempre rezou pelo meu melhor e pelo amor que tem por mim.

RESUMO

Esta dissertação analisa a existência de risco moral no sistema de saúde brasileiro a partir de uma análise de estimação de dois modelos de matching baseado no propensity score, um a partir de estratificação e outro a partir de uma função kernel. A variável de utilização do serviço médico selecionada foi a de consultas médicas e a análise compreendeu os nove estados do Nordeste do Brasil. Os resultados indicam presença de risco moral tanto pela estimação a partir de estratos como a partir de uma função kernel. Para o modelo de estratificação o valor estimado da diferença de procura por consultas médicas ficou entre 1,014 e 2,262 vezes, com o estado do Rio Grande do Norte apresentando a maior diferença. Já para o modelo a partir de uma função kernel, o valor estimado da diferença de procura por consultas médicas ficou entre 0,866 e 2,242 vezes, com o estado do Maranhão apresentando a menor diferença. Ou seja, indivíduos que possuem planos de saúde geralmente buscam maior atendimento médico do que caso não estivessem cobertos por nenhum plano.

ABSTRACT

This dissertation analised the existence of moral hazard in the brazilian health system using an estimation of two propensity score matching models, one by stratification and the other one using a kernel function. The variable of healthcare utilization selected was the medical visits and the analysis was made considering the nine states of Northeast of Brazil. The results indicated existence of moral hazard for both stratification and kernel function estimation. For the stratification model the stimated value of the diference in medical visits stayed between 1,014 e 2,262 times, the state of Rio Grande do Norte had the greater diference. For the kernel function model the stimated value of the diference in medical visits stayed between 0,866 e 2,242 times, the state of Maranhão had the smallest diference. So, individuals with health insurance use more the healthcare than if they only have access to public services.

SUMÁRIO

1 – Introdução... 1

2 – Teoria do Risco Moral... 3

2.1 - Modelos Básicos de Risco Moral... 6

2.2 - Risco Moral no Seguro Saúde... 7

2.2.1 - Demanda por Serviço de Saúde... 8

2.2.2 - Tipos de Risco Moral no Seguro Saúde... 10

2.2.3 - O Sistema de Saúde Brasileiro... 12

3 – Revisão da Literatura... 15

4 – Metodologia... 19

4.1 - Fonte de Dados... 25

4.1.1 - Seleção da Amostra e Definição das Variáveis... 26

4.1.2 - Descrição dos Dados... 29

5 – Resultados... 33

6 – Considerações Finais... 40

LISTA DE TABELAS

Tabela 1 - Distribuição do Numero de Beneficiários por Modalidade e por Estado no

Sistema de Saúde Suplementar... 13

Tabela 2 - Definição das Variáveis... ... 26

Tabela 3 - Estatísticas Descritivas de Indivíduos sem Plano de Saúde... 29

Tabela 4 - Estatísticas Descritivas de Indivíduos com Plano de Saúde... 30

Tabela 5 - Estatísticas Descritivas do Total de Indivíduos... 32

Tabela 6 - Modelos Logit de Probabilidade de Possuir Plano de Saúde... 33

LISTA DE GRÁFICOS

1 - Introdução

No Brasil, o sistema de saúde pode ser alcançado pelo indivíduo por dois diferentes meios: pelo setor público e pelo setor privado. A existência de risco moral nos planos de saúde particulares sugere pelo menos duas suposições. Uma suposição teórica é que o “mercado” de saúde brasileiro não deve ser caracterizado e, portanto, analisado, a luz das eficiências econômicas dos modelos competitivos (ARROW, 1965). Uma outra suposição objetiva é que a complementaridade do setor público e particular não é completa. Ou seja, o setor público não é grande o suficiente para atender os que dependem dele e/ou o setor privado não é acessível suficiente para atender toda a sobre-demanda do primeiro setor. Embora atualmente, o setor privado represente uma grande parcela no mercado de assistência à saúde no país, a presença de risco moral indica que a sobreutilização induzida na presença de planos de saúde privados é maior que uma possível sobreutilização de serviços de saúde gerada pela gratuidade do serviço público.

O risco moral também representa uma ameaça para a própria sustentabilidade do sistema de saúde complementar, que deve encontrar mecanismos de controles adequados para esta ocorrência, que não apenas o subterfúgio de majorações lineares de preços que impõem custos maiores para a sociedade como um todo. Desta forma, a literatura nacional vem buscando analisar o comportamento dos indivíduos ao aderir a um plano de saúde, e mais especificamente calcular o risco moral na presença de planos de saúde.

Os resultados serão apresentados de forma segregada de acordo com os 9 (nove) estados do Nordeste do Brasil com o objetivo de concentrar o estudo de forma regional e para fazer uma análise específica e com uma melhor comparação característica.

O mérito do método de matching com propensity score está em isolar o efeito do risco moral controlando pelas características (observáveis) dos indivíduos que os levam a possuir planos de saúde. Ou seja, indivíduos com características semelhantes podem possuir ou não planos de saúde. Os estimadores com matching baseados no propensity score vêm sendo utilizados em outras análises e trabalhos publicados, mas na literatura brasileira de risco moral que temos conhecimento até agora focam no país como um todo e utilizam outras metodologias.

O cálculo do risco moral foi desenvolvido a partir do levantamento de informações gerais da PNAD 2003 e de seu suplemento de saúde, com base em dois métodos de matching. O matching de número de consultas médicas entre indivíduos com e sem plano de saúde i) com base em estratos de propensity scores, e ii) com base em uma função kernel de distância entre os propensity scores.

2 - Teoria do Risco Moral

Para cada vez que se realizar um contrato entre duas partes, poderá existir risco moral. Ambas as partes podem agir de forma contrária ao que foi delimitado no contrato com intuito de ganhar alguma vantagem. Um exemplo simples dessa situação pode ser vista com um acordo de venda entre empregador e vendedor. Ao se limitar o salário do vendedor em uma quantia fixa, ele pode não desempenhar esforço algum para tentar vender os produtos, pois ele sabe que seu retorno será o mesmo, ou seja, é fixo. Agindo assim, o vendedor se comporta contrariamente ao que foi acertado com o empregador que seria vender o máximo de produtos possível.

O Risco Moral pode ser reduzido delimitando as responsabilidades de ambas as partes do contrato. No exemplo do vendedor, o empregador pode decidir pagar comissões de vendas além de seu salário. Com essa mudança, o vendedor terá mais incentivo não só para produzir mais lucros como também evitar perdas para a companhia.

De acordo com o New Palgrave Dictionary of Economics, risco moral é definido como as ações dos agentes econômicos para maximizar sua própria utilidade em detrimento dos outros, em situações onde eles não arcam com as conseqüências totais ou, equivalentemente, não desfrutam dos benefícios totais das ações devido à incerteza e contratos restritos que impedem a atribuição dos prejuízos (benefícios) totais ao agente responsável (KOTOWITZ, 1987, p.549).

Basicamente, o risco moral aparece sempre quando o agente econômico altera seu comportamento em relação ao que foi acordado no contrato, já que suas ações só podem ser determinadas por ele mesmo e não ocorre transferência de responsabilidade em relação aos custos dessas ações para o agente. Exemplificando alguns casos de risco moral, pode-se citar:

o Alguns médicos, com receio de acusações de mal-prática da medicina, podem gerar

o Quando um apartamento é alugado, seu inquilino pode conservar de maneira menos

cuidadosa do que o proprietário do imóvel.

Segundo ARROW (1985), as relações entre os agentes podem ser diferenciadas em dois tipos: hidden action, que seria o risco moral, e hidden information. No risco moral existe oportunismo pós-contratual, ou seja, a mudança de comportamento do agente decorre do estabelecimento de um contrato. Já o conceito de Hidden information é normalmente referido como seleção adversa e se apresenta quando os indivíduos têm informações sobre suas características individuais que lhes permitem agir de maneira oportunista já antes do estabelecimento de um contrato.

Em certas ocasiões o risco moral pode ser problemático. Seguros contra incêndio podem encorajar incêndios intencionais como também seguros automóvel podem encorajar acidentes.

O risco moral cria problemas tanto para o seguro privado como para o governo. No caso dos seguros privados, eles tentam manter o valor segurado de qualquer sinistro menor do que o valor segurado pela pessoa. Eles tentam manter prédios e automóveis segurados por um valor menor do que realmente valem. Com essa alternativa as seguradoras ficam menos expostas aos riscos de acontecimentos de sinistro como também em relação ao risco moral.

O problema do risco moral também afeta programas do governo que asseguram pessoas contra a falta de oportunidade. Uma variedade de programas ajuda pessoas que sofrem com a pobreza. Por exemplo, ajuda para pessoas que tem crianças em casa, mas não tem sustento financeiro suficiente para sua criação. Um tipo de seguro desemprego é pago para aquelas pessoas que perderem seus empregos. Ticket alimentação e habitação pública ajudam os pobres que não tem condições. Todos esses programas sofrem com o problema do risco moral. Eles aumentam o nascimento de crianças em famílias sem condições, aumentam o desemprego e a pobreza.

querem se colocar na mesma situação é muito pequeno. O malefício dessa atitude é que para aqueles que realmente necessitam de ajuda, essa será bem menor. Se o governo expande o programa para ajudar ainda mais pessoas com falta de oportunidade, também encoraja pessoas a se colocarem na situação de problema. Se pessoas são pagas por serem pobres, algumas irão se tornar pobres. Se pessoas são pagas por terem filhos sem condições de financiar, algumas pessoas terão filhos propositalmente. Se pessoas são pagas por serem desempregadas, maior será o desemprego. Programas de governo que agem para segurar cidadãos contra falta de oportunidade têm uma troca básica que não pode ser descartada. Quanto maior o esforço para ajudar aqueles que precisam, maiores serão as ações que são consideradas socialmente indesejáveis.

2.1 – Modelos Básicos de Risco Moral

Os modelos de risco moral são originais da Teoria dos Contratos quando se trata de economia da informação. O que ocorre com o risco moral é uma situação onde existe uma assimetria de informação entre os agentes quanto às ações, após a assinatura do contrato, de um deles. A parte não informada, também chamada Principal, age primeiramente oferecendo o contrato e não consegue identificar perfeitamente as ações tomadas pelo Agente, a parte informada.

Segundo TOLEDO (2003) para que exista um problema de risco moral devemos ter os seguintes elementos:

1. O Agente realiza ações / escolhas que afetam a sua utilidade e a do Principal;

2. As ações / escolhas do Agente não são observadas pelo Principal, o qual observa somente o resultado da atividade que é, por sua vez, um sinal imperfeito das ações tomadas pelo Agente. Isto é, o resultado da atividade do Agente depende não apenas de suas ações, mas de outras variáveis aleatórias, o que faz com que o Principal não consiga inferir perfeitamente a partir do resultado qual foi a ação escolhida pelo Agente. Dessa forma, o Principal não consegue monitorar perfeitamente as ações do Agente, o que torna inócua a especificação no contrato de quais ações o Agente deve tomar;

3. A ação / escolha que o Agente tomaria espontaneamente não é Pareto-ótima. Ou seja, existe um trade-off entre a utilidade do Agente e a do Principal: as ações têm efeitos opostos sobre a utilidade dos agentes envolvidos.

2.2 – Risco Moral no Seguro Saúde

Como foi detalhado anteriormente, o risco moral é formado de informações assimétricas que dificultam a identificação correta das ações a serem tomadas pelos agentes em situações normais. No caso do seguro saúde, se fosse possível determinar antecipadamente quais gastos seriam cobertos, não haveria ocorrência de risco moral porque quando se sabe quais cuidados médicos são necessários, a pessoa contrataria o reembolso desses cuidados médicos através de um prêmio e seu comportamento não variaria, independente de estar segurado ou não.

Como existe uma imprevisibilidade em relação a gastos médicos, fica inviável contratar um seguro saúde completo. Assim, os indivíduos ficam tendenciosos a alterar seu comportamento, utilizando serviços médicos em excesso já que quando estão segurados não arcam com os custos totais.

De acordo com CUTLER & ZECKHAUSER (2000), a elevação de gastos que acompanha o seguro saúde pode ser decomposta em dois efeitos: o efeito renda e o efeito substituição.

No efeito renda o que acontece é que o indivíduo transfere sua renda de quando estava saudável para seu estado de enfermidade, maximizando, assim, sua utilidade total, já que o seguro age de forma mutualista transferindo a renda de indivíduos que permanecem saudáveis para aqueles que adoecem. Desta forma, existe um compartilhamento dos riscos, objeto do seguro, e os indivíduos podem acessar os serviços de saúde importantes, os quais não teriam condições financeiras de arcar com os custos totais na ausência do seguro.

2.2.1 – Demanda por Serviço de Saúde

De acordo com ARROW (1963), o setor se saúde apresenta diversas particularidades que o diferenciam de outras áreas da economia. As mais importantes são:

o Para o usuário, a demanda por serviços de saúde é irregular e imprevisível. Assim, a

maioria das pessoas não sabe quando e com que freqüência vai necessitar de um serviço médico;

o A procura por um serviço de saúde não ocorre em uma situação normal, já que o

indivíduo está doente. Com essa circunstância, a condição do paciente pode comprometer a racionalidade da decisão pelo tratamento;

o No mercado de serviços de saúde não existe a garantia que uma experiência anterior

bem-sucedida, como cirurgia, por exemplo, se repita da mesma maneira, mesmo se a equipe médica for a mesma. Essa característica gera a necessidade de que exista uma grande relação de confiança entre médico e paciente;

o O médico supostamente tem que usar de sua ética médica ao receitar tratamento

dissociado de seu interesse próprio, assim, a conduta em relação ao atendimento deverá ser estritamente determinada pelas necessidades do paciente, e não pela sua capacidade econômica de pagamento;

o A mesma ética médica também condena qualquer tipo de propaganda e competição entre

médicos, com isso o paciente fica restrito a decidir seu atendimento com informações limitadas, inclusive em relação a preços;

o A entrada de profissionais no mercado é limitada por diversos requisitos como

o No mercado de serviços de saúde existe uma discriminação de preços, onde ocorre uma

cobrança diferenciada de preço para um mesmo tipo de serviço e conseqüentemente com o mesmo custo. Tarifações de preços podem ocorrer até desvinculadas do custo. No Brasil se observam médicos tarifando seus honorários como proporções da conta hospitalar, dentre outros casos;

o Ocorre na relação entre médico e paciente uma diferença entre os conhecimentos acerca

das reais condições de saúde do paciente. O paciente tem maior controle sobre seu estado de saúde e o médico tem reconhecimento da existência dessa importante diferença de conhecimento.

A presença de incertezas e as potenciais perdas econômicas transformam os seguros em uma iniciativa bastante atrativa. Além das incertezas e os riscos envolvidos, também se têm os tratamentos médicos com custos econômicos elevados. Sendo assim, os indivíduos buscam no seguro saúde, independente de ser público ou privado, sua garantia de minimização dos riscos e incertezas.

De uma forma negativa, o que se pode observar com os seguros saúde no mercado de serviços é que os preços pagos pelos consumidores, diretamente, são reduzidos a zero ou muito próximo a zero com a efetivação do seguro saúde. Como ele não terá mais a preocupação com os custos do serviço de saúde já que as informações oferecidas a ele não terão mais relação com o custo em si, provavelmente abre espaço para o aparecimento de má utilização dos recursos.

2.2.2 – Tipos de Risco Moral no Seguro Saúde

Quando o seguro saúde diminui para o paciente o custo financeiro de sua procura por serviços médicos, gera incentivos para que ocorram comportamentos oportunistas e de má fé, entre eles o risco moral. Os incentivos que condicionam o paciente a agir de forma oportunista podem variar, determinando o aparecimento de diferentes tipos de risco moral.

De acordo com SANTERRE & NEUN (1996), existem cinco tipos de ações caracterizando o risco moral no seguro saúde:

o Ao longo do tempo, o usuário tende a diminuir as precauções que normalmente tomaria

para evitar o aparecimento de doenças, como a adoção de hábitos saudáveis, o que representa futuros aumentos de custos para a seguradora;

o O usuário pode aumentar sua demanda além do nível considerado eficiente;

o O usuário não se preocupa em pesquisar preços e encontrar provedores de serviços com a

melhor relação custo / benefício;

o O usuário relaxa o monitoramento em relação ao comportamento do médico, que pode

prescrever tratamentos ou exames desnecessários;

o A adoção de tecnologias médicas avançadas com baixo benefício e alto custo.

Já ZWEIFEL & MANNING (2000) consideram três as classes de risco moral:

o Risco moral ex-ante: diminuição de atividades de prevenção;

o Risco moral ex-post estático: aumento da utilização de serviços médicos, para uma dada

o Risco moral ex-post dinâmico: adoção de tecnologias médicas cada vez mais avançadas,

mas cujo custo é muito alto em relação aos benefícios que oferecem.

Para cada um dos tipos de risco moral, o Agente (parte informada) modifica seu comportamento quando contrata um seguro, aumentando seus riscos e a probabilidade da ocorrência de perdas gerando gastos que serão de responsabilidade da seguradora que ofereceu a cobertura. Como a seguradora não tem controle sobre todas as informações do Agente, problema este causado pela assimetria de informação, ela não pode se assegurar deste risco cobrando um prêmio proporcional que leve em consideração a probabilidade de ocorrência de risco moral ou oportunismo, já que não sabe o nível de perda esperado.

Existem outras classificações de risco moral. Dentre elas se tem que o risco moral pode ser causado tanto pelo paciente ou pelo médico. O tipo mais comum, o causado pelo paciente, demonstra, como dito anteriormente, que o paciente pode determinar a quantidade de serviços médicos que irá utilizar, podendo agir oportunisticamente ou de má fé apenas por possuir o seguro saúde.

2.2.3 – O Sistema de Saúde Brasileiro

O sistema de saúde brasileiro pode ser considerado como um sistema misto de saúde, tanto o setor público como o privado pode prover e financiar serviços médicos. Pelo artigo nº 196 da constituição de 1988, a saúde é direito de todos e dever do Estado, garantido mediante políticas sociais e econômicas que visem à redução do risco de doença e de outros agravos e ao acesso universal igualitário às ações e serviços para sua promoção, proteção e recuperação. Complementarmente, o artigo nº 199 dispõe que a assistência à saúde é livre à iniciativa privada.

O setor público é responsável pela cobertura de toda a população residente do país. Estudos demonstram que mesmo com essa cobertura, parte da população está coberta também por um plano privado, para garantir uma suplementação de sua assistência médica.

Atualmente o sistema de saúde suplementar brasileiro pode ser dividido em quatro modalidades que se diferem na forma de contratação dos serviços de saúde. As quatro modalidades são: a medicina de grupo, cooperativas médicas, os planos próprios de empresas e as seguradoras.

Na medicina de grupo, empresas médicas administram planos de saúde para empresas, indivíduos e famílias, basicamente, e principalmente, por meio de uma rede credenciada de serviços. Para pessoas jurídicas, a adesão dos funcionários é automática caso não haja participação financeira do mesmo no custeio. Se houver participação, a adesão é opcional.

Nas cooperativas médicas, os próprios médicos são sócios e prestadores dos serviços. Seu pagamento é calculado proporcionalmente a quantidade de serviços prestados. Como exemplo de cooperativa médica, têm-se as UNIMED’s que representam praticamente a totalidade dessa modalidade.

financiam totalmente o plano básico para seus funcionários, mas normalmente ocorre uma participação financeira do empregado.

Finalmente, as seguradoras que originalmente só ofertavam seguro saúde por meio de reembolso, atualmente já trabalham lançando mão de uma rede credenciada. A tabela 1 mostra a distribuição do número de beneficiários no sistema de saúde suplementar, por modalidade, para cada estado brasileiro.

Tabela 1 - Distribuição do Número de Beneficiários por Modalidade e por Estado Brasileiro no Sistema de Saúde Suplementar

MODALIDADE UF

Autogestão Cooperativa Médica de Grupo Medicina Especializada Seguradora

em Saúde Total

Rondônia 26.771 46.187 20.726 4.602 98.286

Acre 10.889 25.993 2.311 908 40.101

Amazonas 41.242 153.517 100.369 50.923 346.051

Roraima 7.577 753 335 765 9.430

Pará 116.980 314.155 106.586 16.980 554.701

Amapá 9.827 21.207 936 10.962 42.932

Tocantins 14.388 36.704 1.176 2.887 55.155

Maranhão 94.153 55.013 93.141 18.923 261.230

Piauí 37.698 40.676 73.035 3.048 154.457

Ceará 102.048 389.746 333.939 21.574 847.307

Rio Grande do Norte 57.830 152.898 158.996 16.405 386.129

Paraíba 83.328 188.189 18.815 12.880 303.212

Pernambuco 155.768 256.645 584.497 146.864 1.143.774

Alagoas 50.705 118.500 79.616 23.167 271.988

Sergipe 65.942 80.718 47.655 13.790 208.105

Bahia 250.304 238.415 454.216 259.540 1.202.475

Minas Gerais 688.781 2.011.361 1.036.951 195.409 3.932.502

Espírito Santo 159.036 361.299 303.232 41.308 864.875

Rio de Janeiro 905.620 1.229.497 2.121.879 738.304 4.995.300

São Paulo 1.174.753 4.264.177 8.072.279 2.602.713 16.113.922

Paraná 252.378 1.086.080 567.327 104.751 2.010.536

Santa Catarina 164.516 873.444 128.598 96.014 1.262.572

Rio Grande do Sul 347.858 768.196 543.799 113.563 1.773.416

Mato Grosso do Sul 138.558 148.800 12.982 13.044 313.384

Mato Grosso 36.430 208.448 3.494 14.583 262.955

Goiás 125.966 321.683 92.837 33.269 573.755

3 - Revisão da Literatura

Não é vasta a investigação empírica da presença de risco moral no sistema de saúde brasileiro. A dificuldade na realização de trabalhos referentes a este tópico se deve à falta de informações e banco de dados que demonstram o consumo dos serviços de saúde e as características dos indivíduos envolvidos. Os poucos trabalhos que existem, normalmente utilizam os dados publicados na PNAD, o que delimita muito o processo de pesquisa nacional.

Para se identificar a presença de risco moral, pode haver diversas maneiras de examinar e quantificar esse peso para o sistema de saúde. Essa diversidade resulta da não padronização dos sistemas de saúde ao redor do mundo, tanto em relação aos seus bancos de dados como para algumas outras regras institucionais.

NEWHOUSE (1996) realizou um estudo cuja base de dados é o Rand Health Insurance Experiment, um experimento empreendido nos anos 70 nos EUA, no qual diversas famílias, após receberem, aleatoriamente e sem possibilidade de escolha, planos de saúde com 14 tipos diferentes de cobertura, tiveram suas demandas por serviços médicos monitoradas por um período de até cinco anos. O resultado do trabalho mostrou que a demanda por serviços de saúde é inversamente proporcional às variações de preço, ou seja, quanto mais houver mecanismos de divisão de despesas menor será a procura pelos serviços médicos de assistência a saúde.

Também utilizando o Rand Health Insurance Experiment (HIE), MANNING et Al. (1987) examinam a existência de risco moral em pessoas seguradas por um plano de saúde. O objetivo do experimento era estudar os efeitos de diversas distribuições de custos sobre a busca por serviços médicos. As elasticidades preço da demanda por serviços médicos observadas através desse trabalho ficaram entre -0,1 e -0,2.

dados da Austrália, retirados a partir da cross-section do Australian Health Survey de 1977-78. O modelo econométrico desenvolvido utilizou variáveis instrumentais da escolha do seguro saúde como variável dependente do modelo de utilização dos serviços de saúde. O que se pôde destacar foi que o estado de saúde do indivíduo afeta mais a utilização do serviço de saúde do que a demanda pelo seguro. Foi avaliado também que a renda é mais importante para se escolher o seguro do que a própria utilização dos serviços médicos. A utilização dos serviços de saúde por pessoas com coberturas maiores no seu seguro é maior, observando, assim, a presença de seleção adversa e risco moral.

Para o sistema de saúde chileno, SAPELLI e VIAL (2003) examinaram a presença de risco moral e seleção adversa. As variáveis escolhidas para análise foram: o número de consultas médicas e número de dias internado. Foi comparada a utilização de consultas e dias de internação para aqueles com e sem seguro saúde. Para o caso de dias de internação o risco moral não é relevante, já para consultas a presença de risco moral é bem significativa.

CHIAPPORI et al. (1998) utilizaram bases longitudinais como fonte alternativa para avaliar a presença de risco moral na demanda por serviços de saúde solucionando o problema da endogeneidade. O que ocorre é que essas bases acompanham o mesmo indivíduo ao longo do tempo, identificando o impacto das mudanças nas características individuais sobre a utilização.

A análise do trabalho considerou três aspectos para a decisão de realizar uma consulta: consulta em consultório, consulta em casa e consulta no consultório com médico especialista. Como conclusão do trabalho apresentou-se indicação de risco moral para consultas em casa, mas não apresentou para consultas no consultório. O que se percebe é a presença de risco moral na demanda pelo serviço de saúde quando os custos não monetários também são importantes, como deslocamento e tempo.

saúde, e ex post, uma vez segurado, o indivíduo tem um incentivo a demandar serviços médicos acima do socialmente ótimo.

MA & MACGUIRE (1997) acreditam que modelos para risco moral devem levar em consideração a relação entre pacientes, médicos e seguradoras. Os autores propuseram um modelo cujos parâmetros contratuais determinam o esforço do médico e a demanda de serviços médicos é escolhida pelo paciente de acordo com o esforço do médico. A conclusão foi que soluções de second best podem ser implementadas com determinadas condições que, se ausentes, serão necessárias soluções de third best.

STANCIOLI (2002) analisa como a ausência de incentivos adequados no seguro saúde ocasiona o surgimento do fenômeno chamado risco moral e suas conseqüências na determinação da demanda de serviços médicos. A base de dados utilizada no trabalho levou em consideração tanto dados da PNAD de 1998 como também dados da ABRASPE. A análise empírica dos dados da PNAD de 1998 realizada observa o efeito da cobertura por tipo de plano de saúde (se aberto ou fechado) e o efeito da presença do co-pagamento no plano sobre a utilização dos serviços de saúde. Já para o caso dos dados da ABRASPE, a análise empírica avalia o efeito de variáveis de racionalização da demanda dos serviços de saúde sobre a utilização.

Como resultados finais, observou-se que para a regressão com os dados da PNAD a variável plano teve um coeficiente estimado de 1,07, o que significa que os indivíduos cobertos por plano de saúde realizam, em média, 1,07 consultas a mais por ano em relação aos não-cobertos, independente de outros fatores. Estimou-se que a introdução de co-pagamento diminui a demanda individual em 0,21 consulta por ano, valor correspondente ao risco moral. Já para as regressões com os dados da ABRASPE, a magnitude estimada do risco moral é de 1,31 consultas per capita adicionais ao ano, ou seja, a demanda de consultas é sensível à existência de controle.

utiliza, em média, 24% mais serviços que se não tivesse plano de saúde. Para a estimativa de internação, encontrou-se que cada indivíduo utiliza, em média, 22% mais serviços que se não estivesse segurado.

4 - Metodologia

A metodologia ou objetivo principal desse trabalho consiste em comparar a utilização dos serviços de saúde dos indivíduos que possuem cobertura de um plano de saúde com a daqueles que não possuem nenhuma cobertura. Basicamente, irá se comparar quantitativamente o uso anual de consultas médicas entre os indivíduos com e sem plano de saúde. Uma provável causa da diferença de utilização pode ser causada pela sobreutilização de serviços médicos somente pela presença de cobertura por um plano de saúde, caracterizando o risco moral.

O método a ser utilizado é uma estimação contra-factual com a presença de estimadores com matching baseados no propensity score. Assim, será mensurado quanto dos serviços médicos os indivíduos com plano consumiriam se não tivessem tal plano de saúde. Os estimadores com matching baseados no propensity score vêm sendo utilizados em outras análises e trabalhos publicados, mas na literatura brasileira de risco moral não temos conhecimento de artigos usando este método, o qual demonstrou ser bem adequado para o cálculo de risco moral.

A teoria dos contra-factuais aborda que:

o O fato é que algumas pessoas recebem tratamento;

o A questão contra-factual é: “O que teria realmente acontecido com aqueles que, de fato,

receberam tratamento, se eles não tivessem recebido tratamento (ou vice-versa)?”;

o Contra-factuais não podem ser vistos ou escutados, nós apenas podemos criar uma

estimativa deles;

o Matching baseado no propensity score é uma “estratégia de correção” que corrige, para as

O matching baseado no propensity score emprega uma probabilidade prevista de um membro de um grupo baseado em previsões observadas, usualmente obtidas por uma regressão logística para criar um grupo contra-factual. Propensity score pode ser usado para matching ou como covariáveis.

O propensity score possui algumas limitações. São elas:

o São necessárias amostras grandes;

o Dimensões dos grupos devem ser substanciais;

o Tendências escondidas podem permanecer porque o matching somente controla variáveis

observadas.

Para se ter um bom matching baseado no propensity score deve-se identificar grupos de tratamento e comparação com dimensão substancial, deve-se concentrar, se possível, em variáveis que são precisamente medidas e estáveis e usar uma variável composta que minimize diferenças nos grupos entre vários pontos.

No caso do risco moral na utilização dos serviços de saúde temos que considerar as características (variáveis) que levam os indivíduos a demandar planos de saúde. Aqueles que possuem planos de saúde são normalmente aqueles que procuram mais serviços de saúde, pois suas características (maiores enfermidades juntamente com maiores rendas, por exemplo) levam a esta condição. Desta forma, a diferença de utilização maior para os indivíduos com plano dar-se-ia mais pelo diferencial de características do que pela presença do risco moral.

cobertura por plano de saúde, os indivíduos praticamente não arcam com o custo marginal total de cada procedimento, tendo assim um custo monetário marginal igual ou próximo a zero.

O primeiro passo para tornar comparáveis as médias anuais de consultas dos indivíduos com e sem planos de saúde é calcular os propensityscores, que nada mais são que probabilidades individuais de se ter planos de saúde. Estas probabilidades são obtidas através da estimação de um modelo logit dado por:

Prob(Y=1 x) =

β β

+

(4.1)

Onde Y = 1 se o indivíduo possui plano de saúde e Y = 0 de outra forma, e X é um vetor de covariáveis que tanto afetam a demanda por planos de saúde quanto sua utilização em consultas médicas. A distribuição logística tende a dar probabilidades maiores para Y = 0 quando x’ é extremamente pequeno (e probabilidades menores para Y = 0 quando x’ é muito grande) em relação à distribuição normal, utilizada no modelo probit. Essas duas distribuições tendem a fornecer probabilidades similares para valores intermediários de x’ .

Com a estimação dos propensity scores é possível calcular os estimadores de matching que serão feitos de duas formas. A primeira considerando o matching a partir de estratos e a segunda considerando um matching a partir de uma função densidade (Kernel Matching).

De forma mais generalizada, a estimativa de risco moral nessa análise contra-factual será representado pela diferença das seguintes parcelas:

o Quantidade média de consultas médicas consumidas pelo indivíduo i após adquirir um

Esquematizadamente:

= E ( yi1 / Pr(X), D=1) – E (y j0 / Pr(X), D=0)

(4.2) Onde:

A diferença é entre as médias da variável de interesse para indivíduos com características observáveis idênticas;

yi1 é a utilização da sub-amostra com plano de saúde; y j0 é a utilização da sub-amostra sem plano de saúde;

Pr(X) é a probabilidade de se ter planos de saúde condicionada ao conjunto de atributos individuais (X);

D=1 são indivíduos que possuem algum plano de saúde;

D=0 são indivíduos que não possuem nenhum tipo de plano de saúde.

Uma grande vantagem do método de propensity score é que ele tenta minimizar as informações contidas nas variáveis X, que irão afetar na decisão de adquirir um plano de saúde ou não. Isso é feito por meio de uma estimação, entrelada a essas variáveis, da probabilidade de o indivíduo pertencer ao grupo com planos de saúde (os propensity score). Assim, não se irão utilizar as variáveis X diretamente e sim as probabilidades de participação derivadas delas.

Sendo Y a variável de interesse (número de consultas médicas no ano), o que primeiramente se deve fazer é computar as diferenças de utilização de consultas médicas entre aqueles que têm e não têm plano de saúde dentro de cada estrato:

= −

= ∈ ∈

∆

(4.3)

Onde S(e) é o conjunto de indivíduos do estrato e, e correspondem aos resultados observados para os indivíduos i e j, respectivamente, dos grupos dos com plano de saúde e sem plano de saúde no estrato e e correspondem aos respectivos números de indivíduos nesse mesmo estrato. O resultado final (∆ ) é determinado a partir da média ponderada desses m resultados obtidos para os estratos:

=

= ∆

∆

(4.4)

Vale salientar que mesmo comparando indivíduos com médias de probabilidades de participações aproximadas em cada grupo, o matching a partir de estratos poderá não utilizar todas as observações disponíveis, já que em certos casos será possível que indivíduos sem plano de saúde estejam ausentes de alguns grupos.

comparações entre os indivíduos com plano de saúde e sem plano de saúde, ponderando-se pelo número de indivíduos com plano de saúde.

Considerando uma função Kernel G e um parâmetro para janela h, para cada observação i de indivíduos com plano de saúde (cada i ∈ CP), é estimada a média ponderada dos resultados

observados:

∈ −

−

=

∈ ∈

(4.5)

O resultado final (∆ ) é determinado a partir da média das diferenças entre e , representado pela fórmula:

[

]

∈

− =

∆

(4.6)

É importante salientar que esses tipos de estimadores baseados nas estimativas de propensity score, mesmo solucionando o problema de matching entre indivíduos quando o número de variáveis é grande, pode ter algumas limitações quando se trata de quanto será o potencial de viés de participação das variáveis não-observáveis e não se poderá ter garantia de que haverá indivíduos comparáveis.

4.1 – Fonte de Dados

A base de dados utilizada nesse trabalho foi retirada da Pesquisa Nacional por Amostra de Domicílios (PNAD) do ano de 2003, realizada pelo Instituto Brasileiro de Geografia e Estatística (IBGE).

4.1.1 – Seleção da Amostra e Definição das Variáveis

Para a análise proposta por esse trabalho, optou-se por utilizar apenas os dados referentes aos chefes de família, por serem estes os agentes diretamente responsáveis pela decisão de adquirir plano e os diretamente envolvidos na atividade de ocupação. Esta seleção também foi realizada por MAIA (2004) dado que é o chefe de família o responsável por responder as questões dos suplementos dos questionários da PNAD.

Os resultados serão apresentados de forma segregada de acordo com os 9 (nove) estados do Nordeste do Brasil com o objetivo de concentrar o estudo de forma regional e para fazer uma análise específica e com uma melhor comparação característica.

A tabela 2 elenca todas as variáveis explicativas que serão usadas nas equações dos modelos aqui apresentados, referentes aos chefes de família segregados pelos 9 (nove) estados do Nordeste do Brasil.

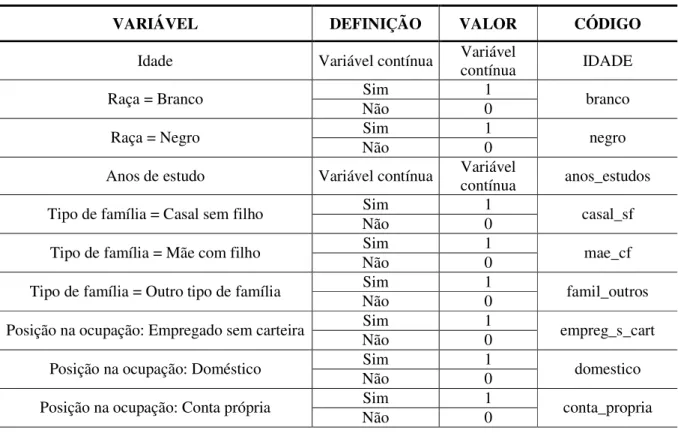

Tabela 2 – Definição das Variáveis

VARIÁVEL DEFINIÇÃO VALOR CÓDIGO

Idade Variável contínua Variável contínua IDADE

Sim 1

Raça = Branco

Não 0 branco

Sim 1

Raça = Negro

Não 0 negro

Anos de estudo Variável contínua Variável contínua anos_estudos

Sim 1

Tipo de família = Casal sem filho

Não 0 casal_sf

Sim 1

Tipo de família = Mãe com filho Não 0 mae_cf

Sim 1

Tipo de família = Outro tipo de família

Não 0 famil_outros

Sim 1

Posição na ocupação: Empregado sem carteira

Não 0 empreg_s_cart

Sim 1

Posição na ocupação: Doméstico Não 0 domestico

Sim 1

Posição na ocupação: Conta própria

VARIÁVEL DEFINIÇÃO VALOR CÓDIGO

Sim 1

Posição na ocupação: Empregador

Não 0 empregador

Sim 1

Posição na ocupação: Fora da população

economicamente ativa Não 0 Nao_PEA

Sim 1

Posição na ocupação: Desocupado

Não 0 desocupado

Sim 1

Sexo = Masculino Não 0 homem

Sim 1

Renda Familiar per capita entre 0,5 e 1 salário

mínimo Não 0 renda_05_1

Sim 1

Renda Familiar per capita entre 1 e 2 salários

mínimos Não 0 renda_1_2

Sim 1

Renda Familiar per capita entre 2 e 3 salários

mínimos Não 0 renda_2_3

Sim 1

Renda Familiar per capita entre 3 e 4 salários

mínimos Não 0 renda_3_4

Sim 1

Renda Familiar per capita entre 4 e 5 salários

mínimos Não 0 renda_4_5

Sim 1

Renda Familiar per capita acima de 5 salários

mínimos Não 0 renda_5_

Sim 1

Zona de residência = urbana de cidade

Não 0 Urbana_urb

Sim 1

Auto-avaliação do estado de saúde = Bom ou

Muito Bom Não 0 saúde_bmb

Sim 1

Soma do número de filhos menores do que 2

anos de idade Não 0 filho02_sum

Sim 1

Soma do número de filhos entre 2 e 7 anos de

idade, exclusive Não 0 filhos_2_7_sum

Sim 1

Soma do número de filhos entre 7 e 15 anos de

idade, exclusive Não 0 filhos_7_15_sum

Sim 1

Soma do número de filhos entre 15 e 25 anos

de idade, exclusive Não 0 filhos_15_25_sum

Sim 1

Portador de problema crônico

Não 0 D_cronica

Fonte: Elaboração da autora.

A variável de raça foi incluída apenas para se observar se a utilização dos serviços de saúde se explica por diferenças raciais. Para os anos de estudo, acredita-se que quanto maior o nível de estudo, maior será a utilização já que indivíduos mais escolarizados tendem a se preocupar mais com a saúde.

No caso das variáveis tipo de família e soma do número de filhos ocorrerá uma captação de diferentes dinâmicas familiares que poderão se comportar distintamente em relações a suas decisões. Para a renda mensal familiar espera-se que quanto maior for a renda maior será a demanda por planos de saúde complementares.

4.1.2 – Descrição dos Dados

As tabelas seguintes mostram um pouco da distribuição dos dados da PNAD 2003 em relação aos dados escolhidos para análise, referente aos chefes de família para cada estado do Nordeste do Brasil. A análise posterior não será individualizada por estado, pois o interesse é apresentar de forma mais generalizada e simples. As tabelas 3, 4 e 5 demonstram a média para cada variável explicativa para aqueles indivíduos sem plano de saúde, com plano de saúde e de maneira geral, respectivamente.

Tabela 3 – Estatísticas Descritivas de Indivíduos sem Plano de Saúde

ESTADO VARIÁVEL

MA PI CE RN PB PE AL SE BA

n_consult 1.540208 2.268791 2.143148 2.194105 2.270042 2.608508 1.922747 2.007776 2.202676

renda_05_1 .2632944 .2957516 .3235594 .2990654 .3110307 .3064105 .2832618 .2986003 .3007358

renda_1_2 .1193256 .1168301 .1290979 .1653487 .1476793 .1433052 .0844063 .1765163 .1430100

renda_2_3 .0226978 .0187908 .0301364 .0359454 .0265220 .0262694 .0214592 .0497667 .0329097

renda_3_4 .0084306 .0106209 .0126247 .0107836 .0066305 .0099980 .0092990 .0155521 .0078930

renda_4_5 .0058366 .0024510 .0048870 .0050324 .0042194 .0050970 .0035765 .0108865 .0057525

renda_5_ .0077821 .0049020 .0061087 .0035945 .0078360 .0064693 .0028612 .0077760 .0069565

IDADE 46.56031 47.50572 45.84260 45.79080 47.92767 46.21545 46.69456 45.20918 46.12656

anos_estudos 3.362516 2.687908 4.033598 4.138749 3.125980 4.252696 3.032904 4.230171 3.900334

branco .2282750 .2091503 .3027897 .2933142 .3441832 .3234660 .3061516 .2286159 .1842140

negro .0616083 .0482026 .0350234 .0546370 .0657022 .0803764 .0701001 .0684292 .1884950

homem .7678340 .7557190 .7466911 .7634795 .7600964 .7080965 .7532189 .7363919 .7153177

casal_sf .1212711 .1421569 .1195276 .1351546 .1350211 .1254656 .1187411 .1360809 .1157191

mae_cf .1523995 .1617647 .1620851 .1560029 .1476793 .1783964 .1423462 .1741835 .1636120

famil_outros .1361868 .1241830 .1345958 .1430625 .1621459 .1531072 .1309013 .1640747 .1882274

D_cronica .4027237 .4950980 .3801670 .4370956 .4550934 .4730445 .4027182 .4191291 .4295652

saude_bmb .5706874 .5253268 .6491550 .6096334 .5949367 .5587140 .6223176 .6617418 .6094983

Urbana_urb .6725032 .5808824 .7910812 .7217829 .7450271 .8033719 .6466381 .7511664 .6976589

empreg_s_cart .1543450 .1045752 .1681939 .1703810 .1705847 .1462458 .1516452 .2006221 .1819398

domestico .0265888 .0351307 .0447974 .0323508 .0433996 .0452852 .0314735 .0443235 .0497659

conta_propria .4688716 .5049020 .3374058 .2724659 .3116335 .2707312 .2997139 .3102644 .3296321

empregador .0226978 .0596405 .0317654 .0294752 .0313442 .0266614 .0185980 .0295490 .0232776

Nao_PEA .1452659 .1274510 .1802077 .2142344 .2127788 .2254460 .2324750 .1485226 .1839465

desocupado .0090791 .0057190 .0164936 .0201294 .0162749 .0311704 .0228898 .0248834 .0231438

filho02_sum .1031128 .1013072 .1012014 .0905823 .1042797 .0964517 .1273247 .1345257 .0925753

filhos_2_7_sum .3696498 .3227124 .3233557 .2961898 .3140446 .3093511 .4034335 .3297045 .2977926

filhos_7_15_sum .6705577 .6135621 .6184077 .5391804 .5057263 .5138208 .6516452 .5396579 .5748495

filhos_15_25_sum .6173800 .5759804 .5235186 .5262401 .5129596 .5177416 .5343348 .5132193 .5480936

Fonte: Elaboração da autora a partir dos dados da PNAD 2003. Resultados gerados pelo software STATA.

com renda superior a 5 salários mínimos onde a proporção dos sem plano de saúde ficou entre 0,2 e 0,7%.

A idade média dos chefes de família ficou em torno de 45 e 47 anos. Já em relação aos anos de estudo médio daqueles que não possuem plano de saúde alcançou o valor máximo de 4,2 anos. Em relação a variável raça, existe um diferencial em relação à proporção de indivíduos sem plano de saúde quando se compara o percentual entre o grupo de brancos e negros. Enquanto o primeiro a proporção fica entre 18 e 34%, o segundo fica entre 0,3 e 18%. Para a variável sexo, percebe-se que a maior proporção de indivíduos sem plano de saúde é formada por homens, já que seu percentual demonstra-se em valor entre 70 e 76%.

Para o restante das variáveis a análise será feita de forma conjunta após a análise da tabela 4, a seguir, a qual traz as estatísticas descritivas para aqueles indivíduos com plano de saúde. Como também será observada a variação de percentual das variáveis aqui já expostas.

Tabela 4 – Estatísticas Descritivas de Indivíduos com Plano de Saúde

ESTADO VARIÁVEL

MA PI CE RN PB PE AL SE BA

n_consult 2.471014 4.177419 3.725264 4.535912 3.509579 4.401049 3.177215 3.536885 3.724286

renda_05_1 .1376812 .1935484 .1988473 .1381215 .1570881 .1859070 .1772152 .1229508 .1895530

renda_1_2 .2536232 .3548387 .2276657 .2486188 .2452107 .2623688 .221519 .2704918 .2590199

renda_2_3 .1884058 .1129032 .1364073 .1712707 .1724138 .1386807 .0949367 .1721311 .1427033

renda_3_4 .1304348 .0752688 .0845341 .1104972 .0996169 .0779610 .0696203 .0983607 .0796984

renda_4_5 .0289855 .0752688 .0749280 .0497238 .0689655 .0607196 .0506329 .0614754 .0565428

renda_5_ .1666667 .1505376 .1815562 .2375691 .1915709 .1806597 .3037975 .2213115 .1809370

IDADE 49.68841 50.53226 48.71662 49.64641 48.93870 48.76012 48.36076 49.27049 46.64513

anos_estudos 10.166670 8.784946 9.474544 9.541436 10.206900 9.790105 9.867089 9.680328 9.572967

branco .4130435 .2849462 .4707012 .4585635 .5095785 .5367316 .5443038 .3524590 .3268713

negro .0942029 .0591398 .0288184 .0552486 .0421456 .0434783 .0189873 .0532787 .1669359

homem .7246377 .6827957 .6637848 .7292818 .6398467 .6589205 .7341772 .6352459 .6822833

casal_sf .1304348 .1344086 .1258405 .1767956 .1111111 .1206897 .0949367 .1475410 .1389338

mae_cf .1594203 .1774194 .1709894 .1436464 .2222222 .1829085 .1772152 .1393443 .1513193

famil_outros .1376812 .1774194 .1902017 .1712707 .1800766 .1656672 .1329114 .2500000 .1863220

D_cronica .5144928 .6236559 .5072046 .5414365 .5785441 .5824588 .5189873 .5327869 .4954227

saude_bmb .6739130 .6075269 .6954851 .7127072 .7241379 .6911544 .6772152 .7172131 .7388261

Urbana_urb .8695652 .9516129 .9779059 .9392265 .9770115 .9587706 .9493671 .9631148 .9515347

empreg_s_cart .0434783 .0591398 .0749280 .0386740 .0574713 .0637181 .0886076 .0286885 .0619278

domestico .0144928 .0107527 .0105668 .0055249 .0076628 .0082459 .0063291 .0000000 .0102316

conta_propria .0724638 .1236559 .1421710 .1215470 .1072797 .1296852 .1329114 .1311475 .1195477

empregador .0507246 .1021505 .0547550 .0662983 .0689655 .0629685 .0822785 .0573770 .0802369

Nao_PEA .1956522 .1881720 .2315082 .2596685 .2183908 .2548726 .2088608 .2827869 .1911686

desocupado .0144928 .0107527 .0134486 .0055249 .0076628 .0134933 .0063291 .0000000 .0156166

filho02_sum .0652174 .0268817 .0624400 .0441989 .0421456 .0637181 .0506329 .0409836 .0710824

filhos_2_7_sum .2246377 .1344086 .2151777 .1712707 .1494253 .1611694 .2468354 .1598361 .1825525

filhos_7_15_sum .3913043 .4086022 .3198847 .3314917 .3908046 .3253373 .3164557 .3155738 .3473344

filhos_15_25_sum .6014493 .5322581 .4591739 .4364641 .5057471 .4977511 .5063291 .4754098 .4948842

Para aquelas pessoas que possuem plano de saúde, a média do número de consultas médicas no ano foi entre 2,4 e 4,5, superior a média daqueles sem plano de saúde cujo não ultrapassou 3 vezes ao ano. Já analisando a variável renda familiar per capita, nota-se que a proporção não está mais tão concentrada, ou seja, existem indivíduos com plano de saúde por todas as faixas de renda, sendo a faixa entre 1 e 2 salários mínimos aquela com maior proporção, entre 22 e 35%.

A idade média dos chefes de família ficou em torno de 46 e 50 anos, não muito diferente daqueles sem plano de saúde. Já para os anos de estudo médio daqueles que possuem plano de saúde este alcançou o valor máximo de 10,2 anos, bem superior aqueles sem plano de saúde, o que demonstra que quanto maior o nível de escolaridade, maior a procura por plano. Em relação a variável raça, como acontece para os indivíduos sem plano de saúde, também existe um diferencial em relação à proporção de indivíduos quando se compara o percentual entre o grupo de brancos e negros. Enquanto o primeiro a proporção fica entre 28 e 54%, o segundo fica entre 0,1 e 16%. Para a variável sexo, percebe-se que a proporção de indivíduos com plano de saúde do sexo masculino tem seu percentual entre 63 e 73%.

distribuição percentual entre o grupo dos indivíduos sem plano de saúde e com plano de saúde. Para o grupo dos sem plano de saúde essas três variáveis tiveram valor máximo de 49%, 80% e 66%, respectivamente. Já para o grupo dos com plano de saúde, esses percentuais cresceram para 62%, 97% e 73%, respectivamente.

A tabela 5 traz os valores médios para cada variável escolhida para o estudo de forma consolidada, sem segregar por ausência ou presença de plano de saúde. Ela evidencia as diferenças que existem entre os estados, principalmente em relação ao número médio de consultas anuais, o que sinaliza a necessidade de análises regionalizadas por estados.

Tabela 5 – Estatísticas Descritivas do Total de Indivíduos

ESTADO VARIÁVEL

MA PI CE RN PB PE AL SE BA

n_consult 1.616667 2.520567 2.419859 2.463740 2.438542 2.980109 2.050129 2.251634 2.505465

renda_05_1 .2529762 .2822695 .3017473 .2805344 .2901042 .2814297 .2724936 .2705882 .2786112

renda_1_2 .1303571 .1482270 .1463374 .1749364 .1609375 .1679876 .0983290 .1915033 .1660952

renda_2_3 .0363095 .0312057 .0487231 .0515267 .0463542 .0495726 .0289203 .0692810 .0547578

renda_3_4 .0184524 .0191489 .0252016 .0222646 .0192708 .0240870 .0154242 .0287582 .0221817

renda_4_5 .0077381 .0120567 .0171371 .0101781 .0130208 .0166278 .0083548 .0189542 .0158594

renda_5_ .0208333 .0241135 .0367944 .0305344 .0328125 .0425796 .0334190 .0418301 .0415774

IDADE 46.81726 47.90496 46.34526 46.23473 48.06510 46.74297 46.86375 45.85686 46.22975

anos_estudos 3.921429 3.492199 4.985215 4.760814 4.088542 5.400622 3.726864 5.099346 5.029147

branco .2434524 .2191489 .3321573 .3123410 .3666667 .3676768 .3303342 .2483660 .2126018

negro .0642857 .0496454 .0339382 .0547074 .0625000 .0727273 .0649100 .0660131 .1842049

homem .7642857 .7460993 .7321909 .7595420 .7437500 .6979021 .7512853 .7202614 .7087441

casal_sf .1220238 .1411348 .1206317 .1399491 .1317708 .1244755 .1163239 .1379085 .1203386

mae_cf .1529762 .1638298 .1636425 .1545802 .1578125 .1793318 .1458869 .1686275 .1611659

famil_outros .1363095 .1312057 .1443212 .1463104 .1645833 .1557110 .1311054 .1777778 .1878483

D_cronica .4119048 .5120567 .4023858 .4491094 .4718750 .4957265 .4145244 .4372549 .4426704

saude_bmb .5791667 .5361702 .6572581 .6215013 .6125000 .5861694 .6278920 .6705882 .6352336

Urbana_urb .6886905 .6297872 .8237567 .7468193 .7765625 .8355866 .6773779 .7849673 .7481783

empreg_s_cart .1452381 .0985816 .1518817 .1552163 .1552083 .1291375 .1452442 .1732026 .1580583

domestico .0255952 .0319149 .0388105 .0292621 .0385417 .0376068 .0289203 .0372549 .0418988

conta_propria .4363095 .4546099 .3032594 .2550891 .2838542 .2414918 .2827763 .2816993 .2878268

empregador .0250000 .0652482 .0357863 .0337150 .0364583 .0341880 .0250643 .0339869 .0346121

Nao_PEA .1494048 .1354610 .1891801 .2194656 .2135417 .2315462 .2300771 .1699346 .1853836

desocupado .0095238 .0063830 .0159610 .0184478 .0151042 .0275058 .0212082 .0209150 .0216459

filho02_sum .1000000 .0914894 .0944220 .0852417 .0958333 .0896659 .1195373 .1196078 .0882983

filhos_2_7_sum .3577381 .2978723 .3044355 .2818066 .2916667 .2786325 .3875321 .3026144 .2748607

filhos_7_15_sum .6476190 .5865248 .5661962 .5152672 .4901042 .4747475 .6176093 .5039216 .5295757

filhos_15_25_sum .6160714 .5702128 .5122648 .5159033 .5119792 .5135975 .5314910 .5071895 .5375054

5 – Resultados

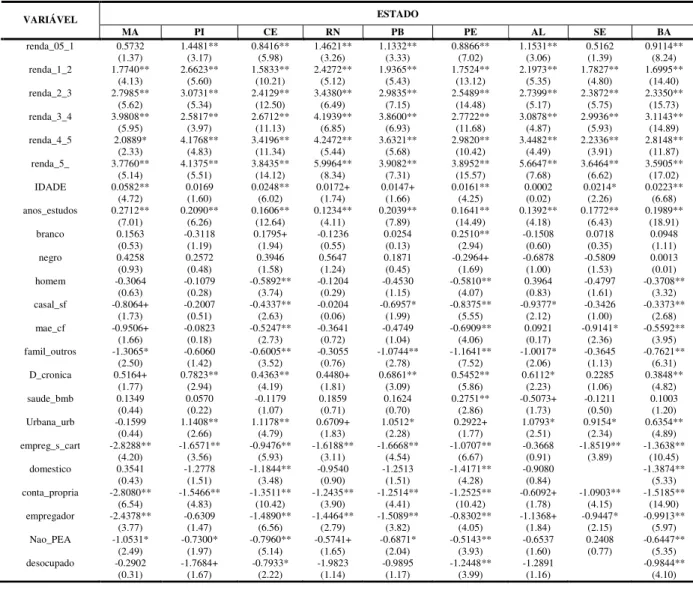

Este capítulo analisa em etapas a presença de risco moral na demanda por consultas médicas nos estados do Nordeste. Primeiro são mostrados os resultados relativos à demanda por planos de saúde, e após a extração das probabilidades condicionadas (propensity scores) são apresentados os cálculos estimados de risco moral.

Uma descrição das variáveis consideradas nas estimativas e os resultados dos modelos logit de probabilidade de possuir plano de saúde podem ser vistos na tabela 6 a seguir:

Tabela 6 – Modelos Logit de Probabilidade de Possuir Plano de Saúde

ESTADO VARIÁVEL

MA PI CE RN PB PE AL SE BA

renda_05_1 0.5732 1.4481** 0.8416** 1.4621** 1.1332** 0.8866** 1.1531** 0.5162 0.9114**

(1.37) (3.17) (5.98) (3.26) (3.33) (7.02) (3.06) (1.39) (8.24)

renda_1_2 1.7740** 2.6623** 1.5833** 2.4272** 1.9365** 1.7524** 2.1973** 1.7827** 1.6995**

(4.13) (5.60) (10.21) (5.12) (5.43) (13.12) (5.35) (4.80) (14.40)

renda_2_3 2.7985** 3.0731** 2.4129** 3.4380** 2.9835** 2.5489** 2.7399** 2.3872** 2.3350**

(5.62) (5.34) (12.50) (6.49) (7.15) (14.48) (5.17) (5.75) (15.73)

renda_3_4 3.9808** 2.5817** 2.6712** 4.1939** 3.8600** 2.7722** 3.0878** 2.9936** 3.1143**

(5.95) (3.97) (11.13) (6.85) (6.93) (11.68) (4.87) (5.93) (14.89)

renda_4_5 2.0889* 4.1768** 3.4196** 4.2472** 3.6321** 2.9820** 3.4482** 2.2336** 2.8148**

(2.33) (4.83) (11.34) (5.44) (5.68) (10.42) (4.49) (3.91) (11.87)

renda_5_ 3.7760** 4.1375** 3.8435** 5.9964** 3.9082** 3.8952** 5.6647** 3.6464** 3.5905**

(5.14) (5.51) (14.12) (8.34) (7.31) (15.57) (7.68) (6.62) (17.02)

IDADE 0.0582** 0.0169 0.0248** 0.0172+ 0.0147+ 0.0161** 0.0002 0.0214* 0.0223**

(4.72) (1.60) (6.02) (1.74) (1.66) (4.25) (0.02) (2.26) (6.68)

anos_estudos 0.2712** 0.2090** 0.1606** 0.1234** 0.2039** 0.1641** 0.1392** 0.1772** 0.1989**

(7.01) (6.26) (12.64) (4.11) (7.89) (14.49) (4.18) (6.43) (18.91)

branco 0.1563 -0.3118 0.1795+ -0.1236 0.0254 0.2510** -0.1508 0.0718 0.0948

(0.53) (1.19) (1.94) (0.55) (0.13) (2.94) (0.60) (0.35) (1.11)

negro 0.4258 0.2572 0.3946 0.5647 0.1871 -0.2964+ -0.6878 -0.5809 0.0013

(0.93) (0.48) (1.58) (1.24) (0.45) (1.69) (1.00) (1.53) (0.01)

homem -0.3064 -0.1079 -0.5892** -0.1204 -0.4530 -0.5810** 0.3964 -0.4797 -0.3708**

(0.63) (0.28) (3.74) (0.29) (1.15) (4.07) (0.83) (1.61) (3.32)

casal_sf -0.8064+ -0.2007 -0.4337** -0.0204 -0.6957* -0.8375** -0.9377* -0.3426 -0.3373**

(1.73) (0.51) (2.63) (0.06) (1.99) (5.55) (2.12) (1.00) (2.68)

mae_cf -0.9506+ -0.0823 -0.5247** -0.3641 -0.4749 -0.6909** 0.0921 -0.9141* -0.5592**

(1.66) (0.18) (2.73) (0.72) (1.04) (4.06) (0.17) (2.36) (3.95)

famil_outros -1.3065* -0.6060 -0.6005** -0.3055 -1.0744** -1.1641** -1.0017* -0.3645 -0.7621**

(2.50) (1.42) (3.52) (0.76) (2.78) (7.52) (2.06) (1.13) (6.31)

D_cronica 0.5164+ 0.7823** 0.4363** 0.4480+ 0.6861** 0.5452** 0.6112* 0.2285 0.3848**

(1.77) (2.94) (4.19) (1.81) (3.09) (5.86) (2.23) (1.06) (4.82)

saude_bmb 0.1349 0.0570 -0.1179 0.1859 0.1624 0.2751** -0.5073+ -0.1211 0.1003

(0.44) (0.22) (1.07) (0.71) (0.70) (2.86) (1.73) (0.50) (1.20)

Urbana_urb -0.1599 1.1408** 1.1178** 0.6709+ 1.0512* 0.2922+ 1.0793* 0.9154* 0.6354**

(0.44) (2.66) (4.79) (1.83) (2.28) (1.77) (2.51) (2.34) (4.89)

empreg_s_cart -2.8288** -1.6571** -0.9476** -1.6188** -1.6668** -1.0707** -0.3668 -1.8519** -1.3638**

(4.20) (3.56) (5.93) (3.11) (4.54) (6.67) (0.91) (3.89) (10.45)

domestico 0.3541 -1.2778 -1.1844** -0.9540 -1.2513 -1.4171** -0.9080 -1.3874**

(0.43) (1.51) (3.48) (0.90) (1.51) (4.28) (0.84) (5.33)

conta_propria -2.8080** -1.5466** -1.3511** -1.2435** -1.2514** -1.2525** -0.6092+ -1.0903** -1.5185**

ESTADO VARIÁVEL

MA PI CE RN PB PE AL SE BA

filho02_sum 0.1914 -1.4389* 0.1689 0.7422 0.4220 0.1905 -0.4803 -0.5281 0.3983**

(0.32) (2.12) (0.93) (1.57) (1.03) (1.14) (0.97) (1.20) (2.86)

filhos_2_7_sum 0.1559 -0.0885 0.2979** 0.3809 -0.0458 -0.0877 -0.0638 0.2465 0.0556

(0.56) (0.29) (2.97) (1.45) (0.19) (0.91) (0.25) (0.97) (0.69)

filhos_7_15_sum -0.0939 0.0064 -0.0692 0.0935 0.2233 0.0271 -0.1568 0.1362 0.0871

(0.49) (0.03) (0.95) (0.53) (1.47) (0.42) (0.77) (0.88) (1.62)

filhos_15_25_sum -0.0249 -0.0036 0.0139 -0.0499 0.0007 -0.0150 -0.0321 0.0048 0.0859+

(0.15) (0.02) (0.23) (0.32) (0.01) (0.28) (0.21) (0.04) (1.88)

Constant -6.7580** -5.9389** -4.9298** -6.0315** -5.5838** -3.9098** -4.8584** -5.1336** -4.6660**

(6.17) (6.14) (12.41) (6.40) (6.46) (11.94) (5.01) (6.01) (16.74)

Observações 1680 1410 5952 1572 1920 6435 1556 1441 9332

Valor absoluto da estatística z entre parênteses.

+ Significante a 10%; * significante a 5%; ** significante a 1%.

Fonte: Estimativa da autora a partir dos dados da PNAD 2003. Resultados gerados pelo software STATA.

O que se pode observar nos resultados das probabilidades de possuir plano de saúde com relação a variável renda é que quanto maior a renda, maior a probabilidade de adquirir plano de saúde. Somente as probabilidades de renda entre 0,5 e 1 salário mínimo dos estados do maranhão e Sergipe não obtiveram significância, mas isso não invalidou a observação do comportamento das probabilidades em relação a esta variável.

Com relação a variável idade, com exceção dos estados do Piauí e Alagoas, as probabilidades obtiveram significância e agem com efeito positivo na variável, ou seja, quanto maior a idade, maior a probabilidade de possuir plano de saúde. O mesmo ocorre para a variável anos de estudo que apresentou significância para todos os estados do Nordeste.

Para a variável raça (branco e negro), as probabilidades, em geral, não obtiveram significância, apenas o estado do Ceará obteve uma probabilidade significante e agindo positivamente para quem é branco e o estado do Pernambuco apresentou significância na probabilidade positiva para quem é branco e negativa para quem é negro. Em relação a variável sexo (homem), para os valores das probabilidades significantes ocorre um efeito negativo, ou seja, as mulheres têm maior probabilidade de possuir plano de saúde do que os homens.

No caso da variável Portador de Problema Crônico, em sua quase totalidade, exceto para o estado de Sergipe, as probabilidades são significantes e agem de forma positiva, ou seja, a presença de doença crônica aumenta a probabilidade de possuir plano de saúde. Para a variável de auto-avaliação do estado de saúde (bom ou muito bom), as probabilidades não apresentaram significância, apenas para o estado de Pernambuco, onde o efeito foi positivo, e para o estado de Alagoas, onde o efeito foi negativo.

A variável de zona de residência (urbana de cidade) traz para a maioria das probabilidades, exceto para o estado do Maranhão, significância e efeito positivo, isso quer dizer que os indivíduos moradores de zona urbana de cidade possuem uma probabilidade bem maior de possuir plano de saúde do que os habitantes das outras zonas de residência.

Sem nenhuma exceção, as probabilidades significantes de possuir plano de saúde considerando a posição de ocupação (empregado sem carteira, doméstico, conta própria, empregador, não PEA e desocupado) agem de maneira negativa, ou melhor, é mais provável que um trabalhador com emprego mais estável e certo obtenha um plano de saúde. Com relação a variável de número de filhos, as probabilidades em quase sua totalidade não obtiveram significância.

Gráfico 1 – Distribuição dos Propensity Scores nos Estados do Nordeste – Chefes de Família com e sem Plano de Saúde

As estimativas no gráfico 1 indicam que, de fato, uma amostra aleatória de indivíduos sem plano de saúde implica a obtenção de baixas probabilidades de possuir plano de saúde para a maior parte do grupo de indivíduos. Mais especificamente, nota-se que a maior parte dos indivíduos sem plano de saúde apresenta probabilidade de possuir plano de saúde entre 0 e 20%, enquanto que para os indivíduos que possuem plano de saúde a maior parte apresenta probabilidade de possuir plano de saúde acima de 20%. Essas diferenças apontam para a importância de se considerar, na estimativa do impacto da contratação de plano de saúde no número de procuras por consultas médicas, apenas comparações entre indivíduos com probabilidades de possuir planos de saúde semelhantes.

0 .2 .4 .6 .8 1

Distribuição dos Propensity Scores

Sem Plano Com Plano

Maranhão

0 .2 .4 .6 .8 1

Distribuição dos Propensity Scores

Sem Plano Com Plano

Rio Grande do Norte

0 .2 .4 .6 .8 1

Distribuição dos Propensity Scores

Sem Plano Com Plano

Alagoas

0 .2 .4 .6 .8 1

Distribuição dos Propensity Scores

Sem Plano Com Plano

Piauí

0 .2 .4 .6 .8 1

Distribuição dos Propensity Scores

Sem Plano Com Plano

Paraíba

0 .2 .4 .6 .8 1

Distribuição dos Propensity Scores

Sem Plano Com Plano

Sergipe

0 .2 .4 .6 .8 1

Distribuição dos Propensity Scores

Sem Plano Com Plano

Ceará

0 .2 .4 .6 .8 1

Distribuição dos Propensity Scores

Sem Plano Com Plano

Pernambuco

0 .2 .4 .6 .8 1

Distribuição dos Propensity Scores Sem Plano Com Plano