Pró-Reitoria de Pós-Graduação e Pesquisa

Programa de Pós-Graduação Stricto Sensu em Economia

Brasília - DF

2015

Autor: Daniel Henrique Salgado

Orientador: Prof. Dr. Osvaldo Cândido da Silva Filho.

ANÁLISE MULTIVARIADA DA DEPENDÊNCIA ENTRE ATIVOS

DANIEL HENRIQUE SALGADO

ANÁLISE MULTIVARIADA DA DEPENDÊNCIA ENTRE ATIVOS DOS MERCADOS DE CÂMBIO, DE COMMODITIES E DE CAPITAIS POR MEIO DE

VINE CÓPULAS E SCAR

Dissertação apresentada ao Programa de Pós-Graduação Stricto Sensu em Economia da Universidade Católica de Brasília, como requisito para obtenção do Título de Mestre em Economia de Empresas.

Orientador: Prof. Dr. Osvaldo Cândido da Silva Filho.

Cutter (solicitar a ficha catalográfica)

Ficha elaborada pela Biblioteca Pós-Graduação da UCB S164a Salgado, Daniel Henrique.

Análise multivariada da dependência entre ativos dos mercados de câmbio, de commodities e de capitais por meio de vine cópulas e SCAR. / Daniel Henrique Salgado – 2015.

77 f.; il.: 30 cm

Dissertação (Mestrado) – Universidade Católica de Brasília, 2015. Orientação: Prof. Dr. Osvaldo Cândido da Silva Filho

AGRADECIMENTOS

Primeiramente agradeço a meus pais, Henrique e Célia, e a meus irmãos, Ricardo e Guilherme, pelo apoio incondicional que sempre me deram desde o início dos meus estudos.

À minha esposa Ana Paula pelo amor e apoio nos momentos difíceis da vida.

Aos amigos Alexandre Loyo e André Ribeiro pela ajuda na obtenção dos dados desse trabalho.

Ao colega Paulo Seiji pela ajuda com os softwares “R” e “Matlab”.

A meu orientador Osvaldo Candido pela paciência e dedicação desde o início desta empreitada.

Aos membros da banca e a todos os professores do Programa de Pós-Graduação Stricto Sensu em Economia da UCB pelas contribuições neste trabalho e ao longo do curso.

Aos funcionários da UCB, em especial à Maysa pela simpatia e disposição em ajudar.

A Coordenação de Aperfeiçoamento de Pessoal de Nível Superior – CAPES pelo suporte financeiro.

RESUMO

SALGADO, Daniel Henrique. ANÁLISE MULTIVARIADA DA DEPENDÊNCIA

ENTRE ATIVOS DOS MERCADOS DE CÂMBIO, DE COMMODITIES E DE CAPITAIS POR MEIO DE VINE CÓPULAS E SCAR. XX f. Dissertação de Mestrado em Economia de Empresas – Universidade Católica de Brasília – 2015.

Esse trabalho tem por objetivo estudar a interdependência entre os mercados de capitais (ações preferenciais da Petrobrás e da Vale do Rio Doce e Ibovespa), de commodities (açúcar, soja, milho, carne bovina, petróleo e minério de ferro) e de câmbio (dólar, euro e yuan). Utilizou-se, para isso, a metodologia R-Vine baseada em um contexto multivariado de cópulas

para identificar e mensurar a dependência entre esses ativos financeiros. Ademais, a partir do método Stochastic Copula Autorregressive (SCAR) estudou-se o comportamento temporal

entre as principais relações de dependências obtidas pela R-Vine. Os resultados encontrados

no geral foram convergentes com a literatura, sendo que a vinculação entre os mercados está associada, principalmente, às oscilações do dólar, petróleo e as ações preferenciais da Petrobrás.

ABSTRACT

SALGADO, Daniel Henrique. ANÁLISE MULTIVARIADA DA DEPENDÊNCIA

ENTRE ATIVOS DOS MERCADOS DE CÂMBIO, DE COMMODITIES E DE CAPITAIS POR MEIO DE VINE CÓPULAS E SCAR. XX f. Dissertação de Mestrado em Economia de Empresas – Universidade Católica de Brasília – 2014.

This work aim to study the interdependence of capital market (shares of Petrobras and Vale do Rio Doce and Ibovespa) , commodities market (sugar, soy, corn , beef, oil and iron ore ) and exchange rate market ( dollar, euro and yuan). It used a methodology based on copula to identify and measure the dependence among financial assets in a multivariate context: R-Vine. Moreover, from the method Stochastic Copula Autorregressive (SCAR) was studied the temporal behavior of the main relationships dependencies obtained by the R- Vine process. The results in general were converging with the literature, and the linkage between the markets is associated mainly to fluctuations in the dollar, oil and the shares of Petrobras.

SUMÁRIO

1 INTRODUÇÃO ... 7

1.1. OBJETIVOS ... 9

1.2. JUSTIFICATIVA ... 10

1.3. ESTRUTURA DO TRABALHO ... 10

2 REVISÃO DE LITERATURA ... 11

2.1. MERCADO DE COMMODITIES ... 11

2.1.1. Balança Comercial Brasileira ... 17

2.1.2. Soja ... 18

2.1.3. Milho ... 19

2.1.4. Petróleo ... 20

2.1.5. Minério de Ferro ... 22

2.1.6. Açúcar ... 23

2.1.7. Carne Bovina ... 23

2.2. MERCADO DE CÂMBIO ... 24

2.3. MERCADO DE CAPITAIS ... 26

3 METODOLOGIA – REFERENCIA TEÓRICO ... 28

3.1. MODELOS ARMA – GARCH ... 30

3.2. CÓPULAS ... 33

3.2.1. Medidas de dependência ... 37

3.2.2. R-Vines ... 38

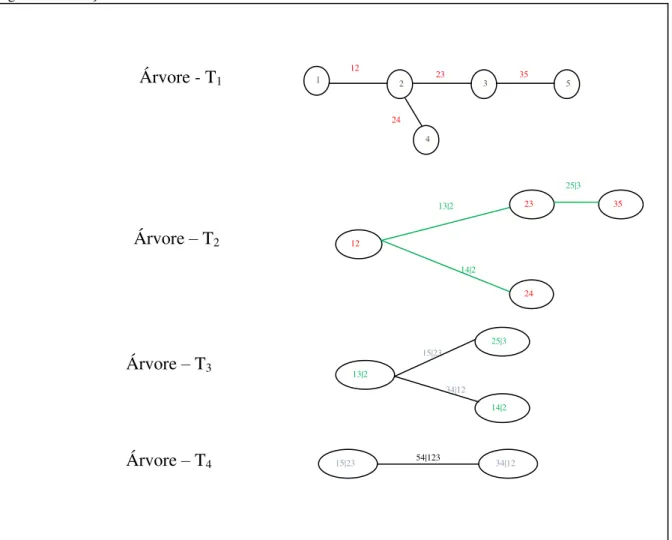

3.2.3. C-Vines ... 41

3.2.4. Independência condicional e a construção de pair-cópula ... 43

3.2.5. Simulação de Vines ... 43

3.3. MÉTODO SEQUENCIAL ... 44

3.3.1. Seleção da Estrutura da Vine ... 44

3.3.2. Seleção da família da cópula bivariada ... 45

3.4. VARIAÇÃO TEMPORAL DA DEPENDÊNCIA DAS PAIR-CÓPULAS (SCAR – STOCHASTIC COPULA AUTORREGRESSIVE) ... 46

4 RESULTADOS ... 50

4.1. DESCRIÇÃO DOS DADOS ... 50

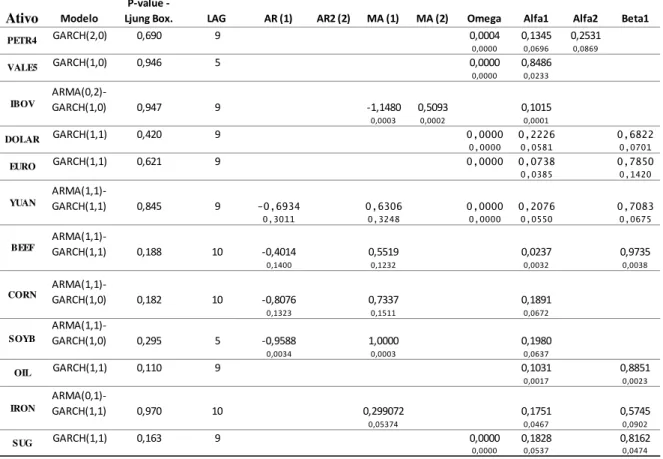

4.2. RESULTADOS DOS TESTES E DA FILTRAGEM ARMA-GARCH ... 53

4.3. RESULTADOS DO MÉTODO SEQUENCIAL –R-VINES ... 55

4.4.1. Mercado de Câmbio ... 60

4.4.2. Mercado de Commodities ... 60

4.4.3. Mercado de Capitais ... 61

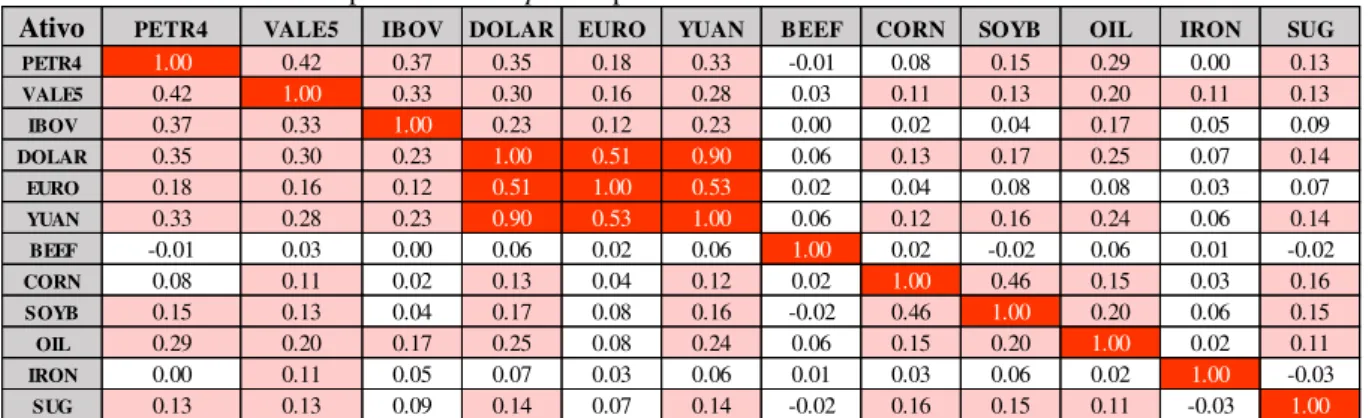

4.5. ANÁLISE DAS CÓPULAS INCONDICIONAIS DA R-VINE (ESTÁTICA) ... 61

4.6. RESULTADOS E ANÁLISE DAS CÓPULAS CONDICIONAIS DA R-VINE (ESTÁTICA) ... 63

4.7. RESULTADOS E ANÁLISE DO SCAR (DINÂMICA) ... 64

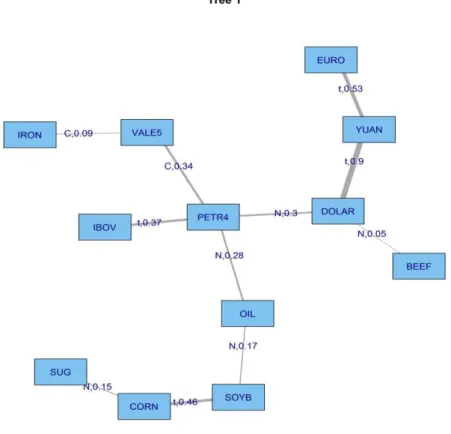

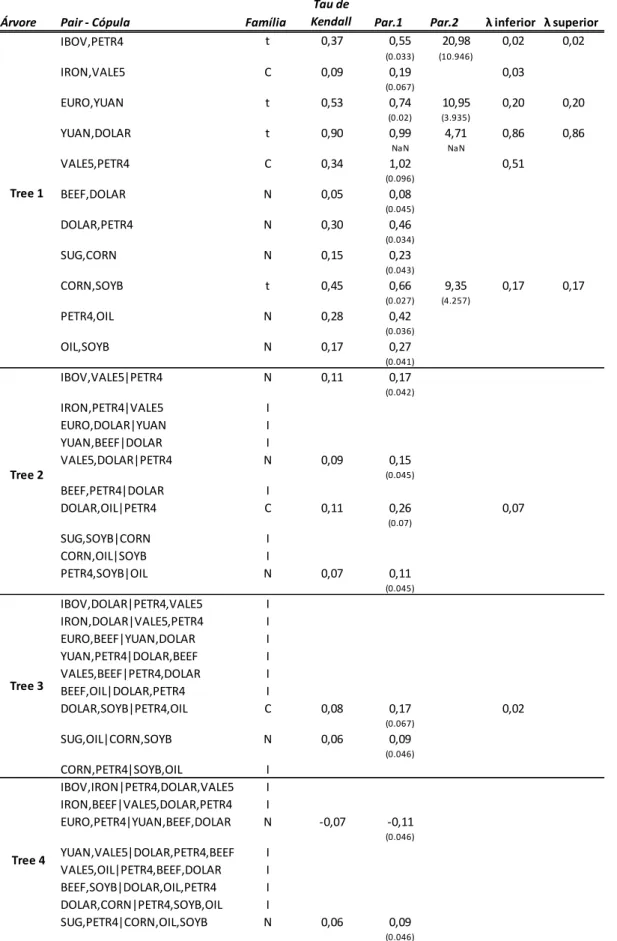

4.7.1. Cópulas incondicionais (Árvore 1) ... 65

4.7.2. Cópulas condicionais (Árvore 2) ... 69

5 CONCLUSÕES ... 71

1 INTRODUÇÃO

É fundamental compreender as incertezas que permeiam as transações no mercado financeiro, pois elas influenciam na formação dos portfólios, na gestão de riscos e, principalmente, na oscilação na cotação dos ativos. Em uma economia globalizada e cada vez mais integrada, os mercados de ativos financeiros tornam-se interdependentes e interligados. Com o avanço das tecnologias de informação as transações financeiras ocorrem praticamente de forma instantânea, no ato da ordem, reduzindo consideravelmente as janelas de arbitragem. Diante disso, a maneira como os agentes reagem diante de choques exógenos e, ainda, o canal pelos quais os movimentos de preços em um mercado influenciam outro, criando uma relação de interdependência entre eles, são questões que têm despertado interesse dos players

nos diversos mercados, economistas e policy makers.

Uma das formas de se estudar a dinâmica do comportamento das séries temporais de retorno de ativos consiste em utilizar ferramentas que incluem a análise de estacionariedade, de dependência e de modelos de previsão.

As séries temporais de retornos de ativos financeiros podem apresentar algumas características importantes como, heteroscedasticidade condicional e as caudas “pesadas” da distribuição incondicional, distanciando da forma sem caudas de uma distribuição Normal (MITTNIK; PAOLELLA; RACHEV, 2002). Esses fatos estilizados são verificados, principalmente, quando da ocorrência de choques negativos no mercado, que produzem períodos de maior volatilidade, com variância heterocedástica.

Recentemente, cresce o número de pesquisas acerca do comportamento das cotações mundiais de commodities. Na última década, verificou-se uma mudança no padrão da demanda mundial e um crescimento no mercado futuro de commodities como instrumento de contenção de riscos e de gestão de portfólios. Até o final da década de 90, com exceção do ouro, as commodities não foram o foco dos investidores financeiros. Todavia, nos últimos dez anos, a demanda por derivativos de commodities no mercado financeiro tem aumentado consideravelmente, seja devido à baixa performance dos mercados tradicionais de ações e título públicos, seja para elaborar estratégias de hedging em carteiras. Ademais, de janeiro de

2005 a dezembro de 2014 os preços reais em dólar das principais commodities cresceram cerca de 79% (FUNDO MONETÁRIO INTERNACIONAL, 2014).

de países como os de Brasil, da China e da Austrália – ou seja, países com elevada participação de commodities na economia – direcionam suas políticas econômicas com base nas suas expectativas nos preços futuros dessas commodities. Ademais, o planejamento estratégico de vendas, de produção e de caixa de uma empresa que comercializa commodities, depende essencialmente da oscilação das cotações de mercado dessas mercadorias.

A busca por modelos para prever movimentos de retornos de ativos no curto prazo é recorrente na literatura sobre finanças. Não obstante os avanços recentes para aclarar a interdependência do retorno de diversos ativos na economia, ainda há um conjunto de situações em que os modelos e métodos atuais dificilmente conseguem explicar. Como exemplo, pode-se citar a tão reconhecida discussão se a taxa de câmbio configura-se ou não como um modelo que segue um passeio aleatório.

Todavia, os mercados financeiros também podem ser prospectivos, uma vez que, em ambientes com oportunidades de arbitragem, assimetria de informações e incerteza (mercado imperfeito), pode-se estabelecer uma relação entre presente e futuro no curto prazo.

Nesse sentido, é recorrente o uso de métodos tradicionais de modelagem de séries temporais para tentar compreender e prever o comportamento dos ativos financeiros, tais como: Mínimos Quadrados Ordinários (MQO), ARMA-GARCH, Vetor Autorregressivo (VAR), Vetor de Correção de Erros (VEC), dentre outros.

Por outro lado, esses métodos tradicionais adotam a premissa de normalidade das séries temporais, algo pouco comprovado empiricamente quando se trata de ativos financeiros. Nesse sentido, uma das maneiras de contornar essa limitação, é utilizar a modelagem de cópulas por meio da construção de funções apropriadas, flexibilizando a distribuição da série.

Nesse trabalho será adotada a metodologia de cópulas proposta por Dissmann et al (2013) para a análise da dependência entre os movimentos conjuntos dos retornos de ativos financeiros, através de uma configuração multivariada (R-Vine). Essa metodologia é recente

na literatura e ainda pouco difundida em finanças, sendo essa uma das contribuições desse trabalho. Já para a análise temporal da dependência entre as varáveis utilizou-se a metodologia Stochastic Copula Autorregressive (SCAR) proposta por Hafner e Manner

(2012).

Esse trabalho busca verificar, através do uso de Regular Vine – Cópulas e SCAR, a

existência de dependência multivariada (estática e dinâmica) entre os retornos de determinados ativos dos mercados de capitais (Brasil), de câmbio e de commodities inseridos em diferentes setores da economia. Em relação ao mercado de commodities, a análise será delimitada pelas séries de retornos das cotações no mercado internacional da Soja, do Milho, da Carne, do Minério de Ferro, do Petróleo e do Açúcar. A escolha dessas mercadorias valeu-se da importância de cada uma delas na balança comercial do país. No que valeu-se refere ao mercado de câmbio, o estudo será focado nos retornos das taxas de câmbio do Dólar americano em relação ao Real, do Euro em relação ao Real e do Yuan em relação ao Real. Por fim, utilizar-se-á o retorno das ações das empresas Vale e Petrobrás, bem como o índice Ibovespa para figurar no polo de ativos do mercado de capitais.

O estudo adota a premissa de que os mercados cambiais, de commodities e de capitais são inter-relacionados entre si, bem como entre os setores econômicos que atuam. Nesse sentido, a partir de uma desvalorização da moeda brasileira espera-se que haja um aumento da competitividade e da receita de empresas nacionais exportadoras (de commodities), elevando seus valores de mercado na bolsa de valores. Por outro lado, um aumento nas cotações das commodities, dado a importância que têm na balança comercial brasileira, pode causar oscilações nas taxas de câmbio e, consequentemente, impactar o valor das ações das companhias que as comercializam.

1.1 OBJETIVOS

O objetivo principal do estudo é identificar e analisar a relação de dependência econômica de curto prazo entre os mercados de commodities, de capitais e de câmbio, a partir de metodologia que utiliza distribuições não gaussianas.

Como objetivos secundários, buscar-se identificar a interdependência específica entre os ativos do mercado de commodities e do mercado de capitais, bem como propor uma estrutura de Vine Cópulas para ilustrar as relações de dependência não-gaussiana desses

2.1 JUSTIFICATIVA

Esse estudo justifica-se pela necessidade cada vez mais eminente de se compreender os movimentos de preços de ativos na economia, especialmente no curto prazo. No intuito de direcionar de forma consistente seu capital, investidores procuram relacionar e entender as variações nas cotações de ativos financeiros. Dessa forma, compreender e modelar a dependência entre essas oscilações pode ser um fator estratégico para o sucesso do investimento. De outra forma, gestores públicos necessitam compreender os efeitos dos co-movimentos nos preços de ativos para direcionar de maneira eficaz as políticas econômicas e sociais de um país.

Recentemente, o setor produtivo privado encontra-se cada vez mais vulnerável às variações nas cotações de ativos financeiros, pois essas flutuações influenciam de maneira direta e indireta os lucros da empresa. Portanto, estudar os co-movimentos entre os retornos de ativos torna-se importante para se elaborar um planejamento que possibilite a uma determinada firma se precaver e reagir de forma mais eficiente a ambientes de incerteza. Investidores, produtores de commodities e planejadores centrais necessitam desse tipo de informação para traçar suas estratégias e tomarem decisões frente a seus objetivos.

3.1 ESTRUTURA DO TRABALHO

2 REVISÃO DE LITERATURA

2.1 MERCADO DE COMMODITIES

Commodity pode ser definida como uma mercadoria in natura (ou pouco processada)

com características padronizadas, amplamente negociada em diversas localidades (inclusive bolsas), com liquidez relativamente alta e com período definido de armazenagem. As commodities negociáveis podem ser classificadas como agrícolas (milho, soja, trigo, algodão, etc.) ou de extração (minério de ferro, gás natural, petróleo, etc.).

As commodities podem ser comercializadas no mercado à vista, no mercado a termo

ou no mercado financeiro através de derivativos1. Segundo Geman (2005), uma das principais características de uma commodity é a manutenção do seu valor em relação a qualquer moeda.

Os contratos futuros negociados nas principais bolsas de valores (mercado futuro) possuem um volume maior de negócios que os mercados à vista e a termo, são mais transparentes para as partes, sendo importantes na formação de preços. Nesse mercado, embora as partes sejam anônimas, as operações são divulgadas ao público em geral. No país, a bolsa de valor de maior expressão é a BM&FBOVESPA, no entanto, as principais bolsas formadoras de preços encontram-se nos Estados Unidos das Américas (EUA), tornando-se as maiores referências para os agentes financeiros. No que se refere às commodities agrícolas e extrativas, as principais bolsas de referências são: Chicago Board of Trade (CBOT) e a New

York Mercantile Exchange, respectivamente. Ambas fazem parte do grupo Chicago

Mercantile Exchange (CME Group).

Ainda que os mercados futuros de commoditiesagrícolas apresentem liquidez e que o volume de commodities negociadas nos mercados à vista e a termo seja expressivo, peculiaridades destes ativos tornam complexa a elaboração de modelos de apreçamento e gestão de risco. Geman (2005) ressalta que preços de commodities agrícolas, em geral, apresentam sazonalidade e elevada volatilidade. A alta volatilidade de preços de commodities é resultado de fatores relativos ao clima, à deterioração dos produtos agrícolas, ao

1 No mercado à vista, a negociação precede a entrega imediata da

commodity. No mercado a termo, estipula-se

um contrato entre compradores e vendedores com as principais características do negócio, tais como volume e o local de entrega do produto, no entanto, esse contrato também pode ser liquidado financeiramente entre as partes. Já as transações com commodities no mercado financeiro (organizadas através de bolsas de valores) podem ser

armazenamento, aos custos logísticos, à expectativa de produtores, consumidores e traders,

entre outros. Além de questões referentes à safra, entressafra e armazenagem, as estratégias de proteção e as barreiras alfandegárias em mercados internacionais e a própria evolução tecnológica são fatores que afetam o comportamento estocástico dos preços e dificultam a sua descrição e previsão.

A despeito dos preços à vista e futuros de commodities oscilarem na mesma direção, tais movimentos não são simultâneos e não ocorrem com a mesma intensidade. De acordo com Rosalem, Gomes e Oliveira (2008), essas diferenças de comportamento ocorrem devido a fatores como tipo e qualidade da commodity, localização do mercado e tempo de vigência do contrato. Os autores também afirmam que é justamente em razão desse cenário que o mercado futuro não elimina totalmente o risco relativo aos preços, mas apenas o reduz.

Chen et al (2010) mostraram que em pequenos países exportadores de commodities, com moedas que apresentam características de “commoditiy currency”, a taxa de câmbio em

dólar tem poder preditivo sobre o os preços dessas commodities2.

Chen et al. (2010) demonstram que as taxas cambiais contêm informações que ajudam a prever preços de commodities. Basearam-se no fato de que as séries temporais da

taxa de câmbio são analisadas no longo prazo pelos investidores, enquanto que os preços de commodities são mais sensíveis aos desequilíbrios de oferta e demanda de curto prazo.

Além disso, segundo os autores, os mercados financeiros para commodities tendem a

ser menos desenvolvidos e mais regulados que mercados para taxas cambiais. Os preços de

commodities agrícolas, por exemplo, são conhecidos por apresentar sazonalidade e choques de

curto prazo de oferta e demanda. Um dos fatores que contribuiu decisivamente para a abrupta elevação dos preços das commodities a partir de 2008 foi o crescimento acelerado da China, demandando um grande volume de commodities.

Ainda de acordo com os autores, o mecanismo, que ajuda a explicar o porquê de países com moedas que se comportam como commodity currencies tem poder preditivo sobre

os preços de commodities, passa por dois estágios. Primeiro, nesses países com “commodity

currencies”, as cotações internacionais das commodities que comercializam são uma proxy

dos termos de troca para esses países, dessa forma, tornam-se determinantes do valor nominal da taxa de câmbio. Por fim, como a taxa de câmbio nominal pode ser interpretada como o

2 Por países com “

commodity currency” entende-se como aqueles que apresentam moedas que flutuam

preço de um ativo, ela incorpora expectativas acerca de seus fundamentos futuros, ou seja, dos preços dessas commodities.

Pindyck e Rotemberg (1990) demonstraram que variáveis macroeconômicas, tais como, inflação, demanda agregada, taxas de juros e taxa de câmbio podem explicar a correlação e padrões de variação de preços de diferentes commodities. As flutuações destas

variáveis macroeconômicas afetam a oferta e a demanda da grande maioria das commodities

globais, impactando diretamente nos seus preços. Essa relação ocorre de duas maneiras, sendo a primeira de forma direta, com alteração da oferta e demanda de commodities3. A segunda

maneira se dá de forma indireta através da mudança de expectativas. Nesse caso, alterações nas variáveis macroeconômicas afetam a expectativa sobre a oferta e demanda futura de commodities, uma vez que estas são bens estocáveis, e a alteração nas expectativas altera a demanda por estoques e, consequentemente, os preços correntes.

Zhang et al. (2010) exploraram os impactos dos biocombustíveis sobre os preços globais das commodities agrícolas sob a perspectiva de curto e longo prazo. Os autores utilizaram séries temporais mensais de preços para as commodities; milho, arroz, soja, açúcar

e trigo, junto com os preços de energia para; etanol, gasolina e óleo de março de 1989 a julho de 2008. O objetivo foi investigar a cointegração de longo prazo destes preços e as interações multivariadas de curto prazo. Os resultados indicam não existirem relações diretas de longo prazo entre os preços dos combustíveis e os preços das commodities agrícolas. Em termos de

movimentos de preços de curto prazo, os preços do açúcar influenciam todos os outros preços das commoditiesagrícolas, exceto o arroz.

Incluindo uma gama mais ampla de variáveis para avaliar como os preços de Etanol e Açúcar se comportam, Campos (2010) analisou os determinantes que afetam os preços do etanol e do açúcar nos mercados doméstico e internacional. Para as estimações foram utilizados modelos de Vetores Autorregressivos (VAR) com a análise da função impulso-resposta e decomposição da variância. Segundo a autora, foi possível identificar relevante interdependência entre o preço do açúcar no mercado internacional e o petróleo. De forma mais significativa, concluiu-se que o preço do açúcar no mercado brasileiro pode ser predito pela evolução do preço internacional do petróleo e da taxa de câmbio real. Ademais, a autora conclui que o mercado sucroenergético brasileiro se comporta de forma consistente com os mercados de commodities em geral.

3 Um exemplo para este caso é uma redução da taxa de juros da economia, que aumenta a demanda agregada e,

Grôppo (2006) analisou a relação de dependência entre o Ibovespa e um conjunto de variáveis monetárias - oferta monetária, taxa de câmbio, taxa de juros de curto e de longo prazo, utilizando a metodologia de cointegração e VEC. O autor concluiu que a taxa de câmbio e as taxas de juros de longo e curto prazo afetam o índice Ibovespa negativamente. Verificou também que a taxa de câmbio, dentre as variáveis do estudo, é aquela com maior poder explanatório sobre o mercado de capitais brasileiro.

Chen et al (1986) demonstram que variáveis macroeconômicas, ao afetar o fluxo de caixa, dividendo e a taxa de desconto das empresas com ações negociadas em bolsas, impactam as cotações dessas empresas nos mercados de capitais. Os autores concluíram que os retornos das ações são impactados conforme o grau de exposição aos choques nas variáveis de estado.

Silva (2009), através da análise de dados mensais de janeiro de 1995 a dezembro de 2007, investigou a interdependência entre variáveis macroeconômicas (locais e externas) e as oscilações no Ibovespa. Para tanto utilizou a metodologia de cointegração e causalidade-Granger multivariada. Os resultados indicaram uma relação positiva entre o preço do petróleo e o Ibovespa e uma relação negativa significativa entre a taxa de câmbio real e o índice.

Os efeitos específicos da expansão do mercado de commodities sobre a taxa de câmbio

têm sido analisados por uma literatura chamada de commodities currencies4. Tal literatura

surgiu da tentativa de se obter uma variável empiricamente confiável para a determinação da taxa de câmbio real de longo prazo dos países exportadores líquidos de commodities, dado

que modelos tradicionais de determinação de taxa de câmbio real não conseguiam explicar de forma confiável sua formação (Fernandez, 2003). Dessa forma, procurou-se incorporar um

indicador de preços de commodities nos modelos de determinação de taxa de câmbio real para

os países exportadores deste tipo de produto.

A intuição teórica sobre a relação entre preços de commodities e taxa de câmbio é

resumida em Fernandez (2003). Os movimento históricos da taxa de câmbio, no longo prazo, evidenciam que um maior crescimento da produtividade no setor de bens comercializáveis em relação ao setor de não-comercializáveis e choques positivos sobre os termos de trocas de um país devem induzir a uma apreciação da taxa de câmbio real. Dessa forma, os choques positivos sobre os termos de troca devem provocar um aumento de recursos externos disponíveis no país, via superávit em conta corrente, que pode implicar em excesso de demanda doméstica. Esse excesso deverá ser eliminado por uma apreciação da taxa de câmbio

4 Conforme já explicado, esta denominação é dada às moedas de países cujo valor está fortemente atrelado a

real que compensa o efeito da melhora dos termos de troca sobre a conta corrente. No caso de países exportadores de commodities (Brasil, por exemplo), espera-se que o impacto da

variação dos preços destes bens sobre os termos de troca seja diferente daquele esperado sobre economias exportadoras de manufaturados, uma vez que um país exportador de

commodities tende a ter poucos produtos que dominam sua pauta de exportação, fazendo com

que o impacto da variação do preço de algum destes produtos seja fortemente sentido sobre os termos de troca globais.

Clements e Fry (2006) estudaram a influência dos preços das commodities sobre a taxa

de câmbio real dos países exportadores de commodities (commodity currencies) e a influência

do câmbio real sobre os preços das commodities quando os valores das moedas dos países

exportadores de commodities afetam os preços mundiais destes bens. Os autores utilizaram os

métodos de Causalidade de Granger e Análise de Decomposição de Variância para identificar como se comporta a relação de dependência entre a taxa de câmbio e os preços das principais

commodities do Canadá, Austrália e Nova Zelândia, no período 1975-2005. Nesse sentido,

estudaram os efeitos de dois conjuntos de fatores que expressam o impacto dos preços das

commodities sobre a taxa de câmbio e o impacto dos preços das moedas sobre os preços das

commodities. Os resultados encontrados pelos autores sugerem que os retornos das

commodities são mais afetados pelos preços das moedas do que os preços das moedas são

afetados pelos preços das commodities. Portanto, nessa pesquisa, os modelos de commodity

currencies não encontraram relação de endogeneidade entre moeda e retornos das

commodities.

Balcombe e Rapsomanikis (2005), através da aplicação de algoritmos Bayesian Monte

Carlo Markov Chain (MCMC) em um contexto de modelos de cointegração, utilizaram

transformações logarítmicas de preços semanais para estudar a relação de interdependência entre petróleo, etanol e açúcar no Brasil, no período entre julho de 2000 e maio de 20065. Os resultados, verificados pelo autor, sugerem que o determinante de longo prazo dos preços do açúcar no Brasil são os preços do petróleo, com relação positiva.

Em relação às commodities minerais, Davis e Vásquez Cordano (2013) encontraram evidências de que países com economias de mineração consideradas mais fechadas apresentaram crescimento mais acelerado que as de economia aberta. Através de uma extensa

5 Esse período é caracterizado pela introdução dos automóveis movidos a etanol e pela constatação de preços

revisão de estudos na área, concluíram que há uma tendência de se programar políticas ditas “fechadas”, em parte devido à preocupação com a “maldição dos recursos naturais”6.

Oomes e Kalcheva (2007) estudaram os sintomas de doença holandesa7 na Rússia através do exame da cointegração e do uso de modelos VEC, utilizando dados mensais das variáveis determinantes da taxa de câmbio real, no período de 1997 a 2005, com o intuito de investigar a relação de longo prazo entre preços do petróleo e apreciação da taxa de câmbio real. Os resultados encontrados apresentaram uma relação positiva entre a taxa de câmbio real e os preços do petróleo.

Veríssimo et al. (2010), ao investigar a hipótese de doença holandesa no Brasil por meio de uma análise de cointegração e modelos de vetores de correção de erros (VEC), sugere que os preços das commodities contribuem para a apreciação da taxa de câmbio real e nominal entre 2003 e 2009. Na mesma linha, Gomes e Veríssimo (2011), com o uso da mesma metodologia VEC, para o período de 2010 e 2011, constataram a hipótese de doença holandesa nas regiões Norte, Nordeste e Sudeste do país, sendo que os elevados preços das commodities, bem como, a apreciação da taxa câmbio contribuíram para o resultado.

Trujillo-Barrera et al. (2011), a partir de cotações diárias de milho, etanol e petróleo para a economia dos EUA, encontraram evidências de que há uma forte relação entre milho e etanol. Concluíram também que essa relação estabeleceu-se, recentemente, durante a era dos biocombustíveis nos EUA. Através do uso da modelagem BEKK-GARCH, os autores verificaram que o efeito spillover da volatilidade do preço do petróleo bruto nas volatilidades

do milho e do etanol é relevante, sendo que em períodos de turbulência, os efeitos são intensificados.

Brooks e Procopczuk (2013) demonstraram que o mercado de commodities contém ativos que auxiliam na diversificação de investimentos em ações. Para isso, utilizaram dados diários de uma série de preços spot negociados no mercado do EUA, através do modelo bayesiano Markov Chain Monte Carlo (MCMC).

Dado o exposto, torna-se relevante descrever as principais características dos mercados nacionais e internacionais das commodities objeto desse estudo. Dessa forma, além de demonstrar a importância de cada uma delas na balança comercial brasileira, pretende-se elucidar as principais peculiaridades de cada mercado.

6 Países ricos em recursos naturais tendem a apresentar menor crescimento econômico e piores resultados de

desenvolvimento - e ao fato de que a exportação de produtos minerais leva a uma deterioração dos termos de troca e elevam a volatilidade da receita de exportação.

7 O fenômeno da doença holandesa (

Dutch disease) é definido pela existência de recursos naturais abundantes

2.2.1 Balança Comercial Brasileira

Desde o final dos anos 1990, o Brasil cresceu vertiginosamente no mercado internacional de commodities, detendo a liderança na produção e na exportação de vários produtos agropecuários. O País é o maior produtor e exportador de café, açúcar, etanol e suco de laranja, figurando o complexo da soja (grão, farelo e óleo) como principal gerador de divisas cambiais. No início de 2010, um entre quatro produtos do agronegócio em circulação no mundo eram brasileiros8.

Segundo dados do Ministério do Desenvolvimento, Indústria e Comércio Exterior (MDIC), de Janeiro a Junho de 2014 o Brasil exportou para a China cerca de US$ 12 bilhões em soja e derivados, representando, aproximadamente, 10% do total das exportações registradas (US$ 110,5 bilhões). Para o mesmo país e período, exportou cerca de US$ 6,5 bilhões em minério de ferro e concentrados e US$ 1,6 bilhões em petróleo e derivados. No semestre, a China registra uma participação de aproximadamente 21% das exportações brasileiras em dólar (US$ 23,8 bilhões).

Em relação ao mercado americano, as exportações brasileiras ficaram menos concentradas quando compradas ao mercado chinês. Combustíveis, soja, minérios e metais representaram cerca de 30% do total exportado para os EUA (US$ 12 bilhões).

Outro mercado consumidor relevante de commodities para o país é o bloco econômico da União Europeia. Segundo o MDIC, 20% das exportações brasileiras (em US$) no primeiro semestre de 2014 foram destinadas ao bloco. Desse total exportado, um pouco mais da metade é composto de soja, minérios e combustíveis.

Por outro lado, de janeiro a junho de 2014, as importações brasileiras apresentaram uma gama de produtos bem diferenciada. Cerca de 20% da importação brasileira de origem europeia recaiu sobre combustíveis, automóveis, peças de autos, helicópteros e máquinas, fertilizantes e fungicidas e vacinas. Da mesma forma, em relação aos EUA, o Brasil importou, principalmente, combustíveis, peças de helicópteros, trigo, inseticidas e vacinas. Já em relação à China, dentre os principais produtos importados pode-se citar aparelhos de telefonia, televisão e radiodifusão, microprocessadores e dentre outros.

Nesse sentido, fica evidente que a relação comercial brasileira com os principais parceiros comerciais desenvolvidos (EUA, China e União Europeia) é caracterizada por

8 O Ministério da Agricultura projeta que, até 2030, um terço dos produtos comercializados será do Brasil, em

apresentar produtos primários e brutos no polo exportador e produtos manufaturados no polo importador.

No primeiro semestre de 2014, aproximadamente, 10% das exportações (US$ 10,2 bilhões) são destinadas aos países do Mercosul, compreendendo produtos como automóveis, combustíveis, minérios e tratores. Nesse mesmo período, a importação brasileira de países desse bloco registrou US$ 8,5 bilhões, sendo que 30% desse valor foram de automóveis e trigo.

2.2.2 Soja

O quadro de Oferta e Demanda Mundial, divulgado pelo Departamento de Agricultura dos Estados Unidos (USDA), referente ao mês de agosto/2013 estimou para a safra mundial de 2012/13 uma produção de aproximadamente 267,58 milhões de toneladas, assim distribuídas: Estados Unidos com 30,66% ou 82,05 milhões de toneladas, o Brasil com 30,6% ou 82,00 milhões de toneladas e a Argentina com 18,50% ou 49,50 milhões de toneladas. Juntos são responsáveis por aproximadamente 79,80% da produção mundial. China, países da zona do Euro e México são os principais importadores de soja do Brasil (USDA)9.

No que tange à comercialização da safra de 2012/13, o Brasil figurou como o maior exportador mundial de soja, responsável por 40% do volume total. Os três maiores exportadores da safra: Brasil, Estados Unidos e Argentina respondem por quase 90% do volume total, revelando-se um cenário bastante concentrado. A China encontra-se, isoladamente, como o maior importador mundial de soja na safra de 2012/13, responsável por 65% do volume total (crescimento de 2.000% da safra 1997/98 a safra 2012/13). Conjuntamente, a União Europeia, México, Japão e Taiwan importam 21% do total (MDIC).

A soja é a mais importante de todas as oleaginosas produzidas no Brasil. A expansão da sua cultura verifica-se a partir de 1951, com a primeira “Campanha da Soja”, e desde então tem apresentado crescimento constante em virtude da demanda crescente.

No período de 1997/98 a 2011/12, a área planta de soja no Brasil cresceu 90%, ultrapassando 25 milhões de hectares na última safra, sendo que a produção elevou-se em 112% no mesmo período (Conab).

Segundo o Ministério da Agricultura de Pecuária e Abastecimento – MAPA, a soja é a cultura agrícola brasileira que mais cresceu nas últimas três décadas e corresponde a 49% da

9 Segundo o relatório de previsão de safra para dez anos da USDA, divulgado em 2014, o Brasil tornar-se-á o

área plantada em grãos do país. O aumento da produtividade está associado aos avanços tecnológicos, ao manejo e eficiência dos produtores. O grão é componente essencial na fabricação de rações animais e com uso crescente na alimentação humana encontra-se em franco crescimento10.

As tradings são responsáveis por comercializar o grande volume de soja em grão com o mercado externo, mas também prestam serviços para a indústria de processamento e fazem a ligação da produção nacional de óleo e farelo com o mercado externo. Observando-se a balança comercial de soja entre 1997 e 2012, identifica-se que a soja em grão e o farelo de soja respondem por, aproximadamente, 90% das exportações do período (MDIC).

No que se refere aos preços da commodity, a soja apresentou sua cotação máxima histórica em julho de 2012, quando atingiu US$ 1.790/BU. Considerando o período de 2006 a 2012, os preços subiram cerca de 198%, todavia, no período mais recente, de 2012 a set/2014, os preços já caíram cerca de 51% no mercado internacional e atualmente encontram-se cotados a US$882/BU.

2.2.3 Milho

O Brasil é o terceiro maior produtor mundial de milho, totalizando 80 milhões de toneladas na safra 2012/2013 (USDA). O principal destino da safra são as indústrias nacionais e internacionais de rações para animais. Considerando a safra 2012/2013, o país figurou como o quarto maior consumidor e exportador da commodity.

Cultivado em diferentes sistemas produtivos, o milho é plantado principalmente nas regiões Centro-Oeste, Sudeste e Sul. O grão pode ser transformado em ração animal, óleo, farinha, amido, margarina, xarope de glicose e flocos para cereais matinais.

O estudo das projeções de produção do cereal, realizado pela Assessoria de Gestão Estratégica (AGE) do MAPA, indica aumento de 19,11 milhões de toneladas entre a safra de 2008/2009 e 2019/2020. Em 2019/2020, a produção deverá ficar em 70,12 milhões de toneladas e o consumo em 56,20 milhões de toneladas11.

10 A cadeia da soja é uma das mais competitivas do país. Em relação à competitividade: a alta produtividade

média, o crescimento da produção, a participação no mercado internacional e o saldo da balança comercial são aspectos favoráveis à cultura. Por outro lado, os custos de escoamento de produção devido à falta de infraestrutura, a restrição de capacidade de armazenagem e a indústria de processamento pouco eficiente prejudicam a competitividade do setor.

11 Esses resultados indicam que o Brasil deverá fazer ajustes no seu quadro de suprimentos para garantir o

Segundo estimativas do USDA, o Brasil está entre os países que provavelmente apresentarão aumento significativo das exportações de milho, ao lado da Argentina, nos próximos anos. O crescimento poderá ser obtido por meio de ganhos de produtividade e de qualidade na produção. Enquanto a produção de milho está projetada para crescer 2,67% ao ano nos próximos anos, a área plantada deverá aumentar 0,73%.

Ao analisar a série histórica do Banco Mundial de preços do milho no mercado internacional, em US$ por bushel, verifica-se que a commodity, ao valor de US$ 298,42,

encontra-se em patamar acima da média histórica do período (1912 a set/2014), de US$ 269,42/BU.

O ápice de preço, durante o período, ocorreu em agosto de 2012, quando atingiu US$ 849/BU. A partir de 2006, os preços mundiais de milho apresentaram crescimento em relação aos patamares praticados nos anos anteriores. Entre 1997 e 2005, os preços estiveram abaixo da média do período, chegando a atingir US$88,22 no ano 2000. Ao analisar o preço internacional do milho no período mais recente, verifica-se um aumento de 325% entre janeiro de 2006 e agosto de 2012 (US$200,00 – US$ 849,00), mas uma queda de cerca de 67% entre 2012 e set/2014 (US$ 849 – US$ 280).

De 2005 a 2012, o valor aumentou quase 203%. Parte considerável do aumento dos preços do milho nesse período tem sido atribuído à destinação da commodity para a produção

de etanol por parte dos EUA12.

2.2.4 Petróleo

Há consenso entre pesquisadores e analistas que o comportamento dos preços do petróleo é fundamental para o desempenho econômico dos países globalizados. Quanto maior a cotação dessa commodity, maior a transferência de divisas e capital para países produtores,

impactando diretamente os principais indicadores da economia de qualquer país (inflação, desemprego, renda e transações correntes)13.

Segundo a U.S. Energy Information Administration (EIA), a evolução do consumo de petróleo no mundo crescerá de 84 milhões de barris/dia em 2005 para 91.1 milhões de

12 Conforme projeções do USDA (2012c), o consumo doméstico de milho dos EUA para produção de etanol

deve permanecer estável na próxima década.

13 Em 1973, ano em que estourou a guerra entre Israel e a coalizão dos países árabes (guerra de Yom Kipur), a

barris/dia em 2014 (projeção). As sucessivas inovações nos processos de prospecção e produção estão possibilitando a identificação de novos reservatórios de petróleo e gás natural no Brasil, no Golfo do México e na Costa da Guiné.

Em 2008, os EUA estavam no auge da crise do subprime, uma crise de crédito no

mercado imobiliário americano, mas que impactou a economia mundial. Nos meses em que a crise estourou, houve uma forte valorização do dólar e uma queda dos preços do barril do petróleo (e de outras commodities), devido, em parte, à crise financeira que se alastrava pelos

mercados internacionais. Todavia, meses antes da deflagração da crise, os preços do petróleo haviam se valorizado bastante em um espaço curto de tempo. A cotação do petróleo WTI, que em meados de 2007 estava cotado a, aproximadamente, U$ 60,00 / barril, em julho de 2008 alcançou o valor de US$ 148,00/barril (crescimento de 140%).

O preço internacional do petróleo pode impactar indiretamente outros mercados de

commodities. O custo de transporte de mercadorias, seja interno ou externo, está intimamente

relacionado ao combustível, sendo que uma elevação na volatilidade da cotação dessa

commodity tenderia a aumentar a volatilidade nos preços de outras commodities. Ademais, por

ser uma das commodities mais comercializadas internacionalmente, o mercado de petróleo

também tende a influenciar os valores das moedas de países exportadores e importadores, bem como os seus fluxos de divisas.

Em relação aos combustíveis que concorrem diretamente com os derivados do petróleo, o etanol se destaca. O uso do álcool vem ganhando espaço como combustível automotivo, crescendo cerca de 6% ao ano no Brasil e mais de 10% ao ano nos Estados Unidos14.

Vale mencionar que recentemente os EUA iniciaram a exploração de uma grande reserva de xisto betuminoso, afetando negativamente os preços do petróleo no mercado internacional.

No que concerne ao mercado nacional, a Petrobras, nos últimos anos, tem praticado uma política de estabilização real dos preços internos dos derivados de petróleo, não repassando variações consideradas transientes e reduzindo efetivamente a exposição da economia nacional a choques nos preços internacionais do petróleo.

14 Em alguns países, os subsídios à produção de etanol têm funcionado como garantia de competitividade em

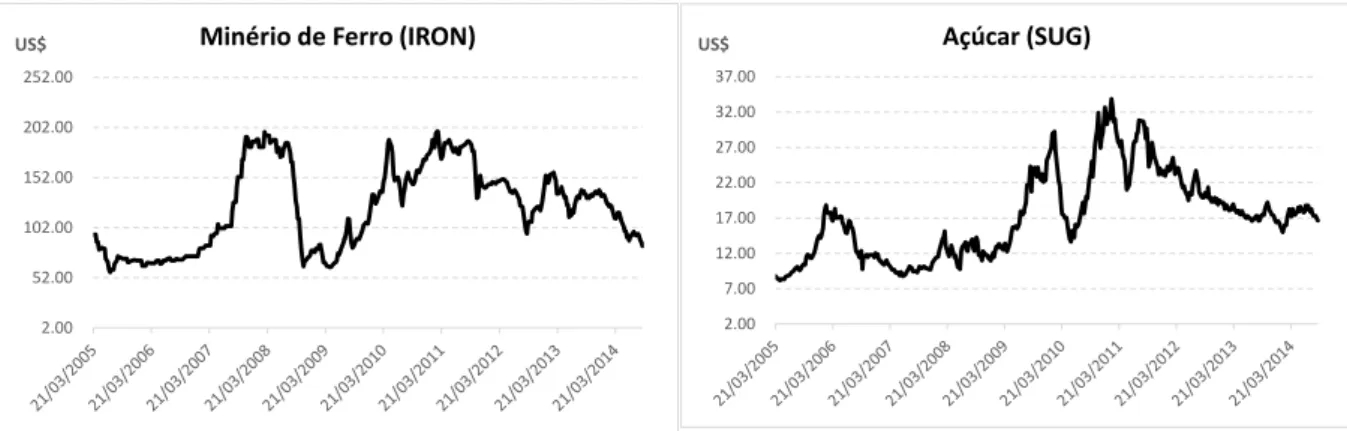

2.2.5 Minério de Ferro

A Indústria Mineral Brasileira registra, ao longo da última década, crescimento vigoroso graças às profundas mudanças socioeconômicas e de infraestrutura que o País e o mundo têm vivenciado. Esse crescimento é impulsionado pelo processo de urbanização em países emergentes com expressivas áreas territoriais, alta densidade demográfica e alto PIB (Produto Interno Bruto), como os BRICs (Brasil, Rússia, Índia e China), os quais são de grande importância para a mineração mundial15.

É recente a formação de mercados financeiros para regular a cotação do minério de ferro. Ao longo de quase meio século, os negócios entre compradores e vendedores da

commodity eram realizados entre poucos agentes que detinham o domínio dos mercados à

vista e de contratos a termo. Todavia, na década passada, por pressão de agentes compradores e vendedores, foram criados contratos e ativos padronizados para serem negociados (com cotação diária) em bolsas de valores. Isso proporcionou maior transparência e previsibilidade ao mercado.

Em 2012, a balança comercial mineral brasileira apresentou um saldo positivo de cerca de US$ 29,5 bilhões, o que representa mais da metade da produção nacional (US$ 51 bilhões). O Brasil é um dos principais exportadores de Nióbio, Minério de Ferro, Manganês, Tantalita, Grafite, Bauxita, dentre outros. Desses produtos, o Minério de Ferro destaca-se com um volume de 80% da balança comercial mineral. Todavia, o país ainda é muito de dependente da importação de minérios necessários à produção de fertilizantes.

O Brasil é o terceiro maior produtor de Minério de Ferro, conforme o U.S. Geological Survey e a UNCTAD (Conferência das Nações Unidas para o Comércio e o Desenvolvimento). De acordo com essas fontes, em 2011 os três maiores produtores foram a China com 1,33 bilhão de toneladas, a Austrália com 480 milhões de toneladas e o Brasil com 390 milhões de toneladas. As maiores empresas produtoras no Brasil são: Vale com 84,52%, CSN com 5,45%, Samarco com 6,29%, MMX com 2,03% e Usiminas com 1,71%. As reservas medidas e indicadas de Minério de Ferro no Brasil alcançam 29 bilhões de toneladas, situando o país em segundo lugar em relação às reservas mundiais, de 180 bilhões de toneladas. O mercado mundial tende a manter dependência das exportações de minério de ferro australianas e brasileiras pelo menos até final de 2015. Estes dois países possuem uma participação no mercado de cerca de 70%. Os principais países compradores de Minério de

15 Atualmente, o setor mineral brasileiro emprega mais de dois milhões de pessoas no país, segundo informações

Ferro Brasileiro (MDIC, 2012) são: China (45,78%), Japão (9,71%), Coréia do Sul (4,97%) e Holanda (4,56%).

2.2.6 Açúcar

O Brasil é o maior produtor de açúcar do mundo, com uma produção estimada de 37,8 milhões de toneladas para a safra 2013/2014 (USDA). Outros importantes produtores dessa

commodity são: Índia, China e União Europeia.

De 2005 a 2013 as exportações brasileiras de açúcar cresceram cerca de 50%, passando de 18,1 milhões de toneladas para 27,1 milhões de toneladas no período. Desse total do ano de 2013, 2,8 milhões de toneladas foram destinadas à Europa, 14,6 milhões à Ásia e 2 milhões de toneladas ao continente americano. Segundo previsões do MAPA, o país em 2019 deverá exportar cerca de 32,6 milhões de toneladas de açúcar.

2.2.7 Carne Bovina

O Brasil é o segundo maior produtor de carne bovina do mundo, com uma produção estimada de 9,9 milhões de toneladas para o ano de 2014 (USDA). Outros importantes produtores dessa commodity são: EUA (11,1 milhões de toneladas para 2014), União

Europeia (7,5 milhões de toneladas para 2014) e China (6,5 milhões de toneladas para 2014). Segundo a USDA, de 2010 a 2014, as exportações brasileiras de carne bovina irão crescer cerca de 30%, passando de 1,6 milhões de toneladas para 2,0 milhões de toneladas no período. Índia e Austrália são outros importantes exportadores de carne bovina. Os principais importadores da commodity são: EUA, Rússia e China (considerando Hong Kong).

Vale destacar que o mercado da carne bovina, a partir de 2008, pode ser caracterizado por um estreitamento entre oferta e demanda, com eventos climáticos afetando áreas de pastagens e a produtividade do setor. Além disso, há uma tendência de aumento na demanda de carne de países asiáticos. Esse cenário tem proporcionado um ambiente de preços favoráveis para a commodity e estimulado o setor. Ademais, desde 2008, devido ao abate

2.3 MERCADO DE CÂMBIO

A moeda brasileira, o Real, foi criada em 1994 como resultado de um programa de estabilização econômica, que resultou no fim dos períodos de hiperinflação no país. Entre 1994 e 1999, o Real flutuava em relação ao dólar dentro dos limites de uma banda de valores ajustáveis. Em 1999 esse controle cambial foi abandonado e a taxa de câmbio passou a variar livremente. Na década de 2000, a taxa de câmbio apresentou algumas flutuações bastantes relevantes16.

De 2002 à 2011 a moeda brasileira apresentou uma apreciação extraordinária de cerca de 150%. Nesse mesmo período o índice denominado Commodity Research Bureau’s (CRB), composto pelos preços de vinte e duas commodities, apresentou um crescimento de aproximadamente 136%.

O Euro, moeda comum utilizada por dezoito países membros da União Europeia (de um total de 27), na última década passou a representar parcela importante do comércio internacional. Utilizada para proporcionar estabilidade, maior crescimento e empregabilidade par a região, a moeda vem ganhado importância como referência comercial nas transações com o Brasil.

Nessa mesma linha, o Yuan, moeda oficial chinesa, representa quantia importante dos termos de trocas do Brasil. Essa moeda, até julho de 2005, era controlada pelo Banco Central Chinês, de forma a manter a taxa de câmbio do país fixa. Todavia, a partir de agosto de 2005, a China atrelou o Yuan a uma cesta de moedas estrangeiras e passou a divulgar diariamente a taxa cambial do país. Ademais, o governo chinês estabeleceu que a moeda tenha uma flutuação máxima diária.

Na medida em que a flutuação cambial incorpora expectativas dos agentes financeiros acerca do futuro, a taxa de câmbio passa a incorporar, inclusive, a dinâmica futura de volatilidade dos preços das commodities que exportam (CHEN et al, 2010).

Engel e West (2005) mostraram que as taxas de câmbio nominal, uma vez que refletem as expectativas futuras do mercado financeiro, podem ser utilizadas para compor modelos de previsão de fundamentos econômicos. Os autores propuseram um modelo de valor presente com expectativas racionais para mostrar que o comportamento teórico da taxa de câmbio pode ser semelhante a um passeio aleatório. Para isso, utilizaram dados trimestrais

16 No ano de 2001 quando ocorreu o atentado terrorista nos EUA; em 2002 quando houve uma crise de

desconfiança no país, devido à transição de governos; e em 2008 quando estourou a crise do subprime

de 1974 a 2001 das taxas de câmbio de países membros do G7 e informações de crescimento e juros desses países. A conclusão desse raciocínio baseia-se nos fato de que os fundamentos macroeconômicos não têm poder de previsão sobre as taxas de câmbio. Os autores ressaltam, contudo, que as taxas de câmbio podem, ao invés disso, serem utilizadas para prever tais fundamentos econômicos. Isso se deve ao fato de que boa parte da variação de curto prazo nas taxas de câmbio pode ser explicada por mudanças nas expectativas com relação aos valores futuros de tais fundamentos. Dessa forma, a taxa de câmbio passa a ser útil para a previsão desses fundamentos econômicos, sendo sugerida a existência de causa no sentido de Granger nesse caso.

Krugman (1983) desenvolveu um modelo teórico para mensurar os efeitos de uma elevação nos preços do petróleo na taxa de câmbio americana. No curto prazo, o autor concluiu que o aspecto que determina essa dependência consiste na relação direta entre a participação do petróleo nas importações dos Estados Unidos das Américas (EUA) e o volume de pagamentos e benefícios auferidos pela OPEC.

Basher et al. (2012), através da estimação de um modelo autorregresssivo estrutural, investigou a dinâmica entre os movimentos das ações de mercados emergentes, preços do petróleo e taxa de câmbio. O trabalho verificou que, no curto prazo, choques positivos nos preços do petróleo tendem a depreciar as cotações das ações nos mercados emergentes, bem como, a taxa de câmbio em dólar. Também encontrou evidências de que um aumento nos preços das ações em mercado emergentes resulta em uma elevação na cotação do petróleo.

Nessa mesma toada, Wu el al. (2012) constataram que os retornos dos preços do petróleo e da taxa de câmbio em dólar apresentam uma característica assimétrica e com dependência nas caudas. Além disso, por meio de uma metodologia baseada em cópulas e GARCH exploraram a construção de uma estrutura de dependência entre essas variáveis. Os autores sugerem que a recente depreciação da moeda americana está intimamente associada ao aumento do preço do petróleo bruto.

De acordo com Kohlscheen (2013), parte do comportamento da taxa de câmbio real, entre janeiro de 1999 e setembro de 2012, pode ser explicado, basicamente, pela variação nos preços de cinco commodities. O autor utilizou a análise de cointegração para chegar nesse resultado de longo prazo. Além disso, sugere que o aumento da importância do minério de ferro e petróleo na balança comercial, continuará influenciando o valor da moeda brasileira.

No plano internacional, a manutenção do dólar como a principal moeda comercial vem mostrando sinais de enfraquecimento, em função da deterioração dos fatores que garantiram a ascensão e manutenção da moeda ao status de reserva de valor ao longo do século XX17.

2.4 MERCADO DE CAPITAIS

Atualmente, a BM&FBOVESPA é a única bolsa de valores que opera no Brasil, além de ser líder na América Latina e uma das maiores do mundo em valor de mercado18.

No que se refere ao mercado de ações, os índice da BMF&BOVESPA são indicadores de desempenho de um conjunto de ações. Medem as oscilações de forma conjunta dos papéis ao longo do tempo. O mais conhecido desses índices é o Ibovespa, indicador do desempenho médio das cotações dos ativos de maior negociabilidade e representatividade do mercado de ações brasileiro.

Atualmente os papéis com maior participação no Ibovespa, em ordem, são as ações: preferenciais do Itaú; preferenciais da Petrobras, preferenciais do Bradesco, preferenciais da Ambev, ordinárias da Petrobras e preferenciais da Vale.

Zapata et al (2012) examinaram dois aspectos relevantes relacionados a mercados de

commodities, a dependência cíclica entre ações e commodities e a relação da commodity com

índices do agronegócio em portfólios. Os autores constataram dependência negativa entre preços de ações e de commodities nos últimos 140 anos. Para isso, utilizaram dados anuais de

ente 1871 a 2010 do índice do Standar and Poor’s (S&P 500) e do índice Producer Price Index (PPI).

No que concerne à literatura sobre finanças, a ideia de que os mercados de capitais e de câmbio estão interligados é proposta por Dornbusch e Fisher (1980). Segundo os autores, uma mudança no comportamento do mercado de câmbio afeta a competitividade internacional das empresas locais e, consequentemente, implica em mudanças nas cotações das ações. Da mesma forma, dada a integração dos mercados financeiros internacionais, movimentos de capitais especulativos em direção aos países emergentes, ao serem convertidos em moeda local, têm impacto no valor da taxa de câmbio.

Phylaktis e Ravazzolo (2005) estudaram as dinâmicas de curto e longo prazo entre preços de ações e taxas de câmbio, e os canais através dos quais choques externos têm

17 Acredita-se que a perda de valor do dólar responda por uma fração dos aumentos de preços de commodities no

mercado internacional, incluindo-se aí o petróleo.

18 Seus negócios abrangem principalmente os seguintes ativos: ações, contratos futuros, câmbio, operações,

impacto nestes mercados. Encontraram uma relação positiva entre os mercados de capitais e câmbio nos países asiáticos, e concluíram que o mercado de ações dos EUA atua como um canal essencial para estas ligações. As autoras sugerem que omitir o mercado de ações americano, que serve como proxy para o desempenho do mercado internacional, leva à

estimação de um modelo incompleto. Concluíram então, que o mercado de capitais americano é uma variável explicativa importante, pois age como um canal pelo qual os mercados de ações e de câmbio são unidos.

No Brasil, Nunes, Costa Jr. e Meurer (2005) investigaram a relação entre variáveis macroeconômicas e o retorno do Ibovespa. Utilizando uma função impulso, os autores constataram que as inovações do Ibovespa explicam parcialmente as variações na taxa real de câmbio, indicando que variações nos retornos das ações são capazes de prever a taxa de câmbio real. Concluíram, também, que as oscilações na taxa de câmbio são absorvidas mais rapidamente pelos retornos do Ibovespa do que a resposta de um choque não antecipado no mercado de ações pela taxa de câmbio.

Tabak (2006) estudou a relação entre taxas de câmbio e preços de ações, considerando testes de cointegração e de raiz unitária, com quebra estrutural entre essas variáveis. O autor utilizou dados diários de preços de ações e taxa de câmbio entre agosto de 1994 e maio de 2002. Apesar de não ter encontrado relação de longo prazo entre câmbio e preço de ações, verificou relação de causalidade de Granger no sentido da taxa de câmbio determinando os preços das ações.

Tian et al (2010) estudaram a relação de dependência entre o mercado de câmbio e o mercado de ações na China. Os autores verificaram que uma apreciação da moeda local, a partir na entrada maciça de moeda estrangeira hot Money, houve uma valorização do índice de

ações da bolsa de Hong Kong, no período de julho de 2005 a dezembro de 2009.

Rossi (2012) explora a relação de dependência, no decorrer do tempo, entre os mercados de ações e de commodities em países exportadores de commodities (Austrália,

Canadá, Chile e África do Sul). Os resultados encontrados pela autora indicam que as taxas de câmbios desses países ajudam a prever melhor os índices de preços de commodities, do que

3 METODOLOGIA – REFERENCIA TEÓRICO

A volatilidade do retorno de ativos financeiros é o componente principal para a análise desse trabalho, requerendo todo um arcabouço técnico e teórico capaz de descrever o comportamento entre os ativos, entre classes de ativos, ao longo do tempo e entre mercados.

Merecem uma atenção especial as inovações das séries temporais de retornos de ativos, pois elas trazem consigo uma gama de informações capazes de gerar conclusões sobre como a volatilidade do retorno de um ativo pode influenciar a volatilidade do retorno de outro ativo.

A maioria dos estudos de finanças de curto prazo envolvem retornos, ao invés de preços de ativos. Campbell, Lo, and MacKinlay (1997) afirmam que os retornos de ativos têm características mais atrativas para serem trabalhadas que os preços dos ativos. Um dos principais aspectos importantes a serem observados em séries de retornos é a evolução no tempo dos processos de volatilidade (TSAY, 2005).

A econometria de séries temporais tem exercido um papel crucial no desenvolvimento de novas abordagens que buscam esclarecer essas questões. Vários estudos têm procurado descrever como as incertezas relativas aos preços mudam ao longo do tempo, utilizando para isso modelos que consideram momentos de segunda ordem ou de ordem superiores.

Diante disso, as análises adotam como variáveis de interesse os log-retornos dos preços dos ativos, os quais são definidos da seguinte forma:

Onde “ln” representa o logorítimo natural e e são as observações das séries temporais das variáveis.

Cont (2001) lista onze fatos estilizados que estão presentes na maior parte das séries de retornos de ativos: i) Ausência de autocorrelação dos retornos; ii) Caudas pesadas, iii) ganho/perda de assimetria, iv) agregação Gaussiana, v) intermitência, vi) agrupamento de volatilidade, vii) caudas pesadas condicionais, viii) redução lenta de autocorrelação dos retornos absolutos, ix) efeito alavancagem, x) correlação de volume/volatilidade e xi) assimetria em escalas de tempo.

não-gaussianas, principalmente na área de finanças. Através de amostras grandes é possível investigar modelos com distribuições não Gaussianas e estimar os parâmetros de forma eficiente. Grande parte da estrutura desses modelos pode ser explicada pelo Teorema de Sklar (1959), permitindo que se construam modelos com distribuições multivariadas gerais, por meio de funções cópulas e distribuições marginais das variáveis.

Nesses estudos a metodologia consiste em modelar as séries de log-retorno dos ativos individualmente, por meio de modelos ARMA - GARCH, e, posteriormente, utilizar os resíduos gerados para serem modelados através das cópulas.

Não obstante os modelos com distribuições gaussianas serem comuns para mensurar a dependência estatística entre variáveis, recentemente, o uso de métodos não-gaussianos vêm crescendo, especialmente em finanças. Esses modelos são conhecidos como cópulas. Através do teorema desenvolvido por Sklar (1959) é possível construir distribuições multivariadas a partir de distribuições marginais e cópulas. Atualmente, existem duas classes de cópulas mais difundidas e utilizadas em estudos de dependência: as elípticas, como a gaussiana e a t-student, e as arquimedianas, tais como as de Clayton e Gumbel (NELSEN, 2006)19.

As séries temporais em finanças dificilmente podem ser modeladas por meio de uma distribuição gaussiana. Isso se deve ao fato de que os ativos financeiros apresentam características peculiares que distanciam suas distribuições da normalidade. Conforme já relatado, os principais fatos estilizados dessas séries, segundo Cont (2001), são: baixa autocorrelação, caudas pesadas (excesso de curtose), assimetria em movimentos de alta e baixa, heterocedasticidade (variância mudando no tempo), efeito alavancagem (relação negativa entre volatilidade e retorno) e relação direta entre volume e volatilidade.

Funções de cópulas d-dimensional são definidas como uma distribuição multivariada com domínio em [0,1]d, que possuem funções marginais uniformemente distribuídas (Teorema de Sklar). Para viabilizar o estudo e a análise multivariada, Joe (1996) propôs uma estruturação de cópulas bivariadas que fosse capaz de modelar a dependência entre variáveis de séries temporais. Assim, surgiram as Vine multivariadas construídas a partir de cópulas

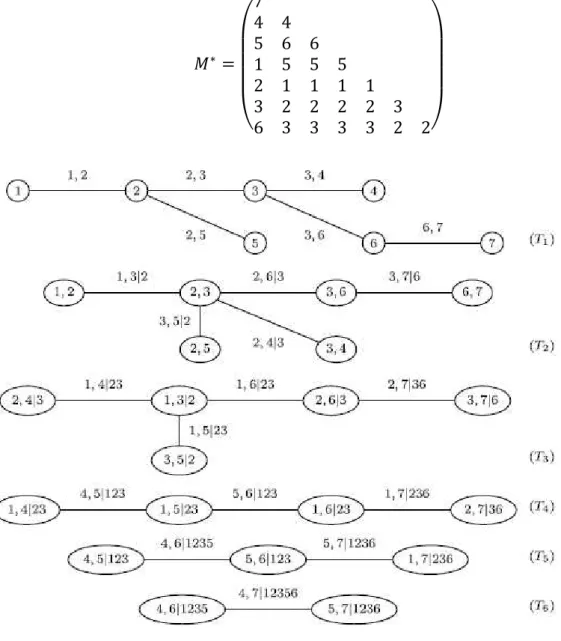

bivariadas (Pair Cópula Construction – PCC). Bedford and Cooke (2002) introduziram uma

estrutura gráfica para organizar essa nova estrutura de Vine Copula, denominadas de Regular

Vines. Uma das vantagens de se trabalhar com Vine Copulas reside no fato que as

19 Modelos baseados em cópulas, nos últimos anos, passaram a ser comumente utilizados para modelar os

distribuições conjuntas multivariadas podem ser representadas por densidades marginais univariadas e cópulas bivariadas condicionais e incondicionais.

Diante disso, a literatura de cópulas evoluiu no sentido de capturar esses efeitos empíricos das séries temporais. No início, tanto as cópulas arquimedianas, quanto as cópulas gaussianas apresentavam apenas um único parâmetro para mensurar a dependência entre os diversos pares de variáveis. A partir de Aas et al. (2009) essa limitação foi identificada e os autores propuserem formas de como aprimorar a medida de dependência entre as variáveis. Utilizaram as PCC para construir famílias de cópulas multivariadas mais flexíveis, tais como: Gaussiana, t-Student, Gumbel e Clayton e a partir dessas distribuições geraram as funções de log-verossimilhança.

A metodologia aplicada nesse trabalho para avaliar a dependência estática entre as variáveis consiste no método proposto por Dissmann (2013). Em um primeiro momento modela-se a variância de cada variável individualmente, por meio de um modelo ARMA(p,q) - GARCH (a,b). Dessa modelagem, resultam os resíduos padronizados que representam os desvios que o modelo não consegue explicar. Posteriormente, transformam-se esses resíduos em distribuições marginais uniformes, através do método da transformada integral. Por fim, utiliza-se a modelagem de cópula multivariada (Pair Cópulas Construction - PCC) para

modelar a dependências desses resíduos.

Na mesma toada, Hafner e Manner (2012) estudaram a performance de métodos para capturar o comportamento temporal (dinâmico) dessa relação de dependência.

A metodologia será apresentada da seguinte forma: primeiramente serão discutidos os conceitos e aspectos teóricos referentes aos modelos ARMA – GARCH, e introduzidos os principais definições de cópulas, bem como a estrutura para a sua modelagem proposta por Dissmann (2013). Posteriormente, será discutida a metodologia proposta por Hafner e Manner (2012). Por fim serão apresentadas as características da aplicação empírica do método.

3.1 MODELOS ARMA – GARCH

Um dos principais objetivos da análise de séries temporais consiste em isolar a dependência serial para obter dados independentes e identicamente distribuídos (i.i.d.). Pode-se, por meio de uma modelagem Autoregressive Moving Average (ARMA) e Generalized

Autoregressive Contitional Heteroskedasticity - GARCH, utilizar esses dados para o

Um processo estocástico pode ser conceituado como uma família de variáveis aleatórias definidas em um espaço de probabilidade. As séries temporais financeiras são exemplos desse tipo de família de variáveis aleatórias.

Antes de adentrar aos conceitos de ARMA e GARCH é importante introduzir a noção de autocovariância e a estacionariedade de uma série temporal. A autocovariância refere-se à covariância entre k defasagens no tempo de uma variável (COV (yt,yt-k)) e mede o quanto a informação gerada no tempo t é influenciada pela informação gerada (passado) em t-k. Já a

estacionariedade (fraca) surge quando a série temporal apresenta média e variância constante em todo horizonte de tempo, com a autocovariância sendo função apenas da defasagem k da

variável. Em uma série estacionária a autocovariância decai com aumento das defasagens.

Os modelos ARMA consistem em modelos básicos de séries temporais lineares e são bastante difundidos em estudos acadêmicos. Um processo Xt é dito um ARMA (p,q) se Xt apresenta a seguinte estrutura para todo t:

Onde p e q são números inteiros representando, respectivamente, a defasagem da parte Autorregressiva (AR) e da parte de Médias Móveis (MA). E as notações e são números reais representando, respectivamente, os coeficientes da variável defasada (AR) e da série defasada dos erros (Médias Móveis). A grosso modo, nesse modelo a série é considerada estacionária se o valor absoluto dos coeficientes da parte Autorregressiva for maior que zero e menor que um. Maiores detalhes teóricos podem ser encontrados em Tsay (2005)20.

A volatilidade é um fator importante nas transações de ativos financeiros. Estudos empíricos já constataram que as séries de retornos apresentam clusters de volatilidade, isto é,

períodos de alta volatilidade tendem a ser seguidos por outros períodos de alta volatilidade. Ademais, constata-se que a volatilidade desses ativos evolui de forma contínua (sem altos) ao longo do tempo, e também não costumam divergir para o infinito (Tsay 2005). Outra característica observável importante é que a volatilidade desses ativos parecem reagir de maneira diferente em relação a uma grande alta ou a uma queda abrupta dos retornos (efeito

alavancagem) (TSAY, 2005).

20 Cumpre trazer também os conceitos de Ruído Branco e Passeio Aleatório. Na equação acima, a série

com média zero, variância constante e autocorrelação igual à zero para todo t é denominada de Ruído Branco com distribuição normal de média zero e variância constante. Já o conceito de passeio aleatório pode ser definido