$1È/,6(&5Ë7,&$'2&2/$362'2%$5,1*6%$1.5,6&2

23(5$&,21$/(5,6&2'(0(5&$'2

Rodrigo Côrtes

6REUHR%DULQJV%DQN

O Barings Bank foi fiel depositário de parte da riqueza pessoal da monarquia britânica. Por volta de 1800, financiou a compra de Lousiana.

O Barings foi comprado pelo grupo holândes Internationale Nederlanden Group (ING) por uma única libra esterlina, após 233 anos de existência e sendo um dos mais velhos bancos particulares do mundo. Fato que ocorreu devido a fraude do operador Nicholas Leeson.

2&RODSVR

O colapso de Barings ocorreu no final de fevereiro de 1995 causado por um único operador Nicholas Leeson, de 28 anos que fez desaparecer todo o capital acionário do banco. À medida que se avolumavam as perdas, Leeson aumentava o tamanho da posição, acreditando, obstinadamente, que agia corretamente.

Leeson começou a operar em 1992. Em 1994, Leeson obteve pessoalmente quase 20% dos ganhos do Barings. Leeson ganhou credibilidade e poder no escritório do Barings situado em Cingapura, como gerente da mesa de operações, ele não tinha qualquer supervisão no que se refere aos seus limites operacionais. Os pedidos para depósito de margens no valor de US$ 1 bilhão foram feitos e aceitos pela matriz londrina.

27LSRGH2SHUDomR

“88888”. O número 8 é considerado pelos chineses como o número da sorte, representaria sorte por 5 vezes.

Tendo dinheiro em caixa e fazendo preço médio, Leeson conseguiu reverter algumas posições perdedoras, utilizando dinheiro de clientes e do Banco, apesar de não ser permitido.

A situação de Leeson ficou complicada quando ele tinha como posição principal US$ 7,7 bilhões em contratos futuros sobre o índice do mercado acionário japonês Nikkei 225. Estas posições foram tomadas nas bolsas de derivativos de Osaka (Japão) e Cingapura.

Estando em situação “perdedora”, estas eram as questões: Como se proteger em uma operação deste tipo?

Se não tenho mais dinheiro para fazer preço médio, o que posso fazer?

$QiOLVH7pFQLFDGR0HUFDGR1LNNHL

O gráfico de candle abaixo apresenta uma “fotografia” do Nikkei 225 no período de 1995-1996. Note que desde o início de janeiro/95, o índice estava em tendência de queda o que pode ser apresentado pela linha de tendência de baixa traçada e pelo pivô de baixa (novos fundos e topos mais baixos).

Figura 2: Gráfico de Candle do Nikkei 225 indicando a variação do índice 1 semana depois do terremoto de Kobe e depois da divugalção das notícias sobre o colapso do

Barings.

Com base na análise técnica, identfica-se que Leeson estava operando em um mercado em tendência de baixa. A configuração de um fundo duplo (formação em “W”) no final de julho/95, representou um sinal da mudança de tendência, o que foi confirmado com o rompimento do último topo.

$2SHUDomRGH/HHVRQ

Fazendo “preço médio”, cada vez que o índice caia mais, Leeson aumentava a sua posição, necessitando de mais e mais dinheiro.

Para fazer a operação de “preço médio”, Leeson solicitava dinheiro a matriz do Barings em Londres, informando que era para cobrir operações de clientes. No entanto, o dinheiro do Banco estava sendo utilizado para praticar o preço médio. Vale lembrar que tal operação não era permitida pelo Banco, mas como não havia nenhum controle das operações de Leeson, a irregularidade não era descoberta.

Desconsiderando a correlação entre o título do governo japonês (TGJ) e o índice de ações Nikkei 225, Leeson não sabia que estava aumentando o risco, já que a correlação era negativa e ele tinha efetuado uma venda do TGJ. Desta forma, a operação de Leeson não funcionaria como um “hedge”.

Se a correlação fosse positiva, tal operação se justificaria pela diminuição do risco, apesar de ocorrer uma diminuição do retorno.

Leeson havia assumido uma posição comprada em cerca de $ 7,7 bilhões em futuros de índice de ações Nikkei e outra vendida em $ 16 bilhões de futuros de títulos do governo japonês (TGJ). Infelizmente, os relatórios oficiais enviados ao Barings revelavam risco “zero”, pois as posições eram fraudulentas e todas executadas através da conta “88888”. Com o objetivo de analisar a operação de Leeson e o efeito da correlação foram elaborados os gráficos da Figura 3 e 4. Para traçar tais gráficos, fizemos uma suposição do retorno do TGJ e do Nikkei 225. Como TGJ possuia risco menor do que o do Nikkei 225, consideramos o seu retorno inferior ao do Nikkei 225.

7HRULDGH0DUNRYLW]

A moderna teoria de carteiras surgiu em 1952, quando Harry Markowitz pubicou um artigo no The Journal of Finance. A inovação consistiu em relacionar o retorno esperado (media aritmética) e o risco (desvio padrão).

5HWRUQR(VSHUDGR

É o retorno que um indivíduo espera de uma ação no próximo período. Evidentemente, como se trata apenas de uma expectativa, o retorno efetivo poderá ser mais alto ou mais baixo do que o esperado. A expectativa de um indivíduo pode simplesmente ser o retorno médio por período que um título tenha obtido no passado.

Retorno Esperado de uma Carteira composta por “n” ativos:

∑

= = ✁ ✁ ✁✂ ; 5

5 1

. ou

[

]

i ativo no alocada carteira da % i ativo do esperado retorno = = ✆ ✆ ; 5

5LVFRGD&DUWHLUD

Há muitas maneiras distintas de medir a volatilidade do retorno de um título. Uma das

maneiras mais comuns é a variância, que usa os quadrados das diferenças do retorno de

um título em relação ao seu retorno esperado. O desvio-padrão é a raiz quadrada da

variância.

Variância de uma Carteira composta por “n” ativos:

∑∑

= = = = ✝ ✞ ✝ ✟ ✞✟ ✟ ✞ ✠ ; ; 9DULkQFLD 1 12 . .σ

σ

[

]

= ✡ ✡ ✡ ✡ ✡ ✡ ☛ ; ; ; ; ; ; 2 1 2 2 1 2 2 21 1 12 2 1 2 1 2 . ... : : ... . ... σ σ σ σ σ σ σ σ σ j ativo o com i ativo do a Covariânci = ☞✌ σO número de termos nesta fórmula aumenta exponencialmente com o número de ativos

na carteira, em grande parte devido ao número de termos de covariância a serem considerados.

&RYDULkQFLDH&RUUHODomR

Os retornos de títulos individuais estão relacionados uns aos outros. A covariância é uma estatística que mede a associação entre os retornos de dois títulos. Alternativamente, essa associação pode ser expressa em termos de correlação entre dois títulos. Q 5 5 $WLYR &RY ✍ ✎

∑

− − == (R ).(R )

B) Ativo A,

( A B

✏ ✑ ✏

$WLYR &RY &RUUHODomR

σ σ ρ

.

B) Ativo A, (

A =

=

Vale Lembrar que σAB=σBA, ρAB=ρBA e −1<ρ✒✔✓ <+1.

A variância da carteira de dois ativos é claramente uma função da correlação nos retornos entre os dois ativos. Quanto maior a correlação em retornos entre os dois ativos, menor será o benefício decorrente da diversificação. Se a correlação for menor do que 1, haverá algum benefício decorrente da diversificação.

Quando montamos uma carteira, o objetivo é diminuir o risco diversificável (específico ou não sistemático). O risco diversificável é o risco que pode ser eliminado por meio de diversificação numa carteira ampla.

7HRULDGH0DUNRYLW]$SOLFDGDD2SHUDomRGH/HHVRQ

No livro do Philippe Jorion (Value at Risk) estão disponíveis os dados para se trabalhar com a Teoria de Markovitz (risco do TGJ e do Nikkei, matriz de covariância e matriz de correlação).

Analisando a Figura 3, fica fácil identificar que a operação de venda do TGJ foi um erro, pois houve um aumento do risco e uma diminuição do retorno, isto devido a correlação negativa. A operação correta seria a compra do TGJ, o que levaria a carteira para a fronteira eficiente, tendo um aumento do risco mas com aumento do retorno. Nenhum investidor desejaria possuir uma carteira com um retorno esperado inferior ao da carteira de mínima variância.

✕✗✖✘✚✙✔✛✢✜✣✕✥✤✧✦★✛✚✩✫✪✧✛

0,04 0,06 0,08 0,1 0,12 0,14 0,16

0,057 0,058 0,059 0,060 0,061 0,062 0,063 0,064 0,065 0,066

✕✬✖✘✚✙✭✛ ✮✯

✰✱

✲✳

✱

1LNNHL 7*-

1LNNHL 7*- 1LNNHL

7*-

Figura 3: Gráfico Risco x Retorno para uma carteira de 2 ativos com correlação negativa (ρ(1LNNHL,7*-)=−0,114).

✴✬✵✶✚✷✭✸✺✹✣✴✥✻✧✼✽✸✿✾✫❀❁✸

0,02 0,04 0,06 0,08 0,1 0,12 0,14 0,16

0,048 0,053 0,058 0,063 0,068 0,073 0,078

✴✬✵✶✚✷✭✸ ❂❃

❄❅

❆❇

❅

❈❊❉❋✬❋✥●❍❉❏■✣❑✿▲

▼✗◆❍❖P■◗❑✬❘

❈❊❉❋✬❋✥●✿❉❏■◗❑✚▲

▼✗◆❍❖P■❚❙❘

❈❊❉❋✗❋✥●✿❉❏■◗❑✚▲

▼✗◆❍❖P■❱❯

Na Figura 4 está representada a curva de uma carteira de 2 ativos (TGJ e Nikkei) se a correlação fosse positiva. Veja que nesta situação a venda do TGJ implicaria em uma diminuição do risco. Logo, se a correlação fosse positiva, a operação de Leeson poderia ser justificada, sem considerar os aspectos de gestão de risco operacional.

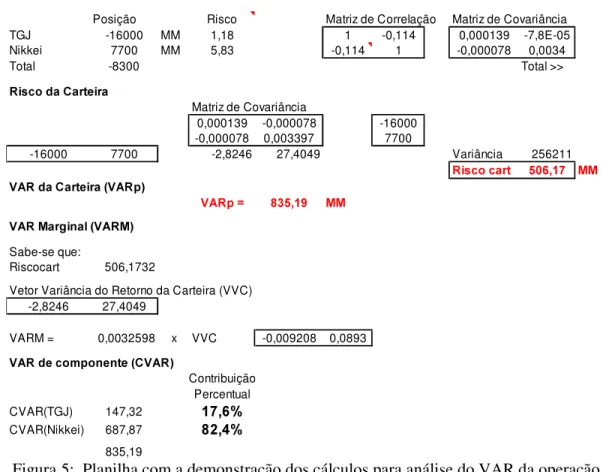

9$5GD2SHUDomRGH/HHVRQ

A operação de Leeson é um exemplo de risco interessante para aplicação da metodologia do VAR (Value at Risk), através dele podemos calcular a pior perda mensal esperada ao nível de confiança de 95% sob condições normais de mercado.

Figura 5: Planilha com a demonstração dos cálculos para análise do VAR da operação de Leeson.

Utilizando a Teoria de Markovitz é possível calcular o risco da carteira (US$ 506,17 milhões). Com base no risco da carteira ou na matriz de correlação e o VAR de cada elemento (VAR = ασ:) , podemos calcular o VAR desta operação (US$ 835,19 milhões). Logo, ao nível de confiança de 95%, podemos dizer que para um período de

Posição Risco Matriz de Correlação Matriz de Covariância TGJ -16000 MM 1,18 1 -0,114 0,000139 -7,8E-05 Nikkei 7700 MM 5,83 -0,114 1 -0,000078 0,0034 Total -8300 Total >>

❲❨❳❩✧❬✥❭◗❪✬❫✺❴❵❫✬❛❜❝✬❳❛❫

Matriz de Covariância

0,000139 -0,000078 -16000 -0,000078 0,003397 7700

-16000 7700 -2,8246 27,4049 Variância 256211

❲❨❳❩✧❬✥❭◗❬✔❫✬❛❜❡❞❣❢✥❤✥✐❥✔❦♠❧✢❧ ♥♣♦q❲r❪✬❫✢❴❨❫✬❛❜❝✬❳❛❫✺s♥♣♦q❲qt✧✉

♥♣♦✈❲❨t✺✇ ①✥②✥❞✥✐❥✭③④❧✢❧

♥♣♦q❲⑤❧✈❫✬❛⑥❍❳⑦❁❫✬⑧⑨s♥♣♦✈❲❵❧⑩✉

Sabe-se que:

Riscocart 506,1732

Vetor Variância do Retorno da Carteira (VVC) -2,8246 27,4049

VARM = 0,0032598 x VVC -0,009208 0,0893

♥♣♦q❲r❪✬❝✢❬✥❭✿❶◗t✧❭✿⑦❁❝✬⑦✥❜❝✺s❴❷♥♣♦q❲❵✉

Contribuição Percentual CVAR(TGJ) 147,32

CVAR(Nikkei) 687,87

20 meses, em um mês poderia ocorrer uma perda superior a US$ 835 milhões. Neste momento, é interessante notar que a perda do Barings foi da ordem de grandeza de US$

1,3 bilhão.

Quem teria a maior contribuição no VAR? O Nikkei ou o TGJ?

Para responder esta pergunta é necessário calcular o VAR marginal e o VAR

componente. O VAR marginal mede a contribuição de um ativo ao risco total da

carteira. Nesta operação, um aumento de US$ 1 milhão no TGJ, implicaria em uma

redução de US$ 0,009208 milhão no VAR da carteira. Já, o aumento de US$ 1 milhão

da posição no índice Nikkei 225, acarretaria um aumento de US$ 0,0893 milhão no

VAR da carteira. O VAR componente indica aproximadamente o quanto o VAR da

carteira deve mudar se o componente em questão for eliminado da posição.

Identificou-se que o Nikkei tinha uma contribuição de 82,4% contra 17,6% do TGJ.

Logo, conclui-se que a posição de US$ 7 bilhões na compra do Nikkei foi a maior

responsável pela perda, a operação de venda do TGJ apenas agravou mais ainda a

situação.

2V5LVFRV

5LVFRGH0HUFDGR

O risco de mercado é oriundo de movimentos nos níveis ou nas volatilidades dos preços

de mercado. O risco de mercado pode ser controlado por limites de exposições,

medidas de VAR e por meio de supervisão independente pelos gestores de risco.

No caso de Leeson, foi sem dúvida, uma aposta mal sucedida.

Durante os dois primeiros meses de 1995 o mercado acionário japonês (medido pelo

índice VSRW Nikkei 225) caiu 15%. Por achar que ele estava correto (e o mercado

errado!), Leeson tomou posições ainda maiores nos mesmos contratos futuros,

5LVFR2SHUDFLRQDO

O risco operacional pode ser definido como aquele oriundo de erros humanos tecnológicos ou de acidentes. Isso inclui fraudes, falhas de gerência e controles e

procedimentos inadequados. Erros técnicos podem ser causados por interrupções de

informação, por processamento inadequado de transações, por sistemas de liquidação e,

de maneira geral, por qualquer problema de “back office” relacionado com o registro

das transações e a conciliação das operações individuais com a posição agregada da

empresa.

O risco operacional pode resultar em risco de crédito e de mercado. Por exemplo, um

problema operacional, tal como uma falha na liquidação, pode gerar risco de crédito e

risco de mercado, já que seu custo pode depender de movimentos nos preços de

mercado.

Leeson controlava a mesa de operações e a retaguarda. Falta de uma unidade

independente de administração de risco, que supervisiona os operadores.

Leeson contratou jovens inexperientes para sua equipe.

Um operador que tomou posições no mercado de futuros sem conhecimento prévio do

comitê de investimentos (falta de controles internos efetivos). De fato, o fracasso tem

sido atribuído ao fato de que Leeson tinha o controle do IURQW RIILFH e do EDFN RIILFH

simultaneamente.

A alta gerência do Barings não tinha (pelo menos alegou não ter) um bom entendimento

dos negócios de Leeson, apesar de estes aparentemente gerarem enorme lucro para o

banco.

O caso do Barings demonstrou de uma vez por todas as necessidades de uma gestão de

risco independente.

Além dos pontos apresentados acima, o Barings estava usando o sistema matricial de

divulgação dos dados (por região e produto), que deixaram ambíguos os relatórios de

Leeson.

$'LPHQVmRGD3HUGD

- Perda da ordem de grandeza de $ 1,3 bilhões.

- O valor das ações do Barings, fiel depositário de parte da riqueza pessoal da

- os acionistas do Barings arcaram com todas as perdas. O preço das ações do banco despencou a zero, fazendo desaparecer cerca de US$ 1 bilhão em ativos

financeiros.

- os detentores de seus títulos receberam cinco centavos por dólar.

$OJXPDVGDV/Lo}HV

As equipes gerenciais têm a obrigação de entender completamente os negócios que eles

administram.

As responsabilidades de cada atividade de negócios devem ser claramente definidas.

A clara segregação das responsabilidades é fundamental para qualquer sistema de

controle de risco eficaz.

&RQVHTrQFLDV

O Barings Bank foi comprado pelo grupo holandês Internationale Nederlanden Group

(ING) por uma única libra esterlina.

Leeson foi condenado a seis anos e meio de prisão pela justiça britânica.

Como o Barings era considerado um banco conservador, sua falência serviu como alerta

para as instituições financeiras do mundo. A quebra do Barings serviu como poderoso

objeto de aprendizagem em gestão de riscos.

0DLV,QIRUPDo}HV

Para mais informaçõs sobre o colapso do Barings Bank, consulte:

1) A importância do gerenciamento de riscos corporativos. Antonio Marcos Duarte

Júnior, Ph.D. (www.risktech.com.br);

2) Risco: Definições, Tipos, Medição e Recomendações para seu Gerenciamento.

Antonio Marcos Duarte Júnior, Ph.D. (www.risktech.com.br);

4) http://www.ex.ac.uk/~RDavies/arian/scandals/classic.html#barings;