M

ESTRADO

FINANÇAS

T

RABALHO

F

INAL DE

M

ESTRADO

D

ISSERTAÇÃO

A

VALIAÇÃO DE

E

MPRESAS

–

U

MA APLICAÇÃO AO

C

ASO DO

G

RUPO

P

ORTUCEL

S

OPORCEL

R

ENATO

B

ERTÃO

P

ENACHO CORDEIRO

2

M

ESTRADO EM

F

INANÇAS

T

RABALHO

F

INAL DE

M

ESTRADO

D

ISSERTAÇÃO

A

VALIAÇÃO DE

E

MPRESAS

–

U

MA APLICAÇÃO AO

C

ASO DO

G

RUPO

P

ORTUCEL

S

OPORCEL

R

ENATO

B

ERTÃO

P

ENACHO

C

ORDEIRO

O

RIENTAÇÃO:

P

ROFESSOR

P

EDRO

R

INO

V

IEIRA

i

Agradecimentos

A realização deste Trabalho Final de Mestrado não teria sido possivel sem a ajuda e compreensão de algumas pessoas às quais gostaria de agradecer.

Assim, ao Professor Pedro Rino Vieira, orientador da tese, gostaria de agradecer por toda a compreensão e ajuda, que através das suas críticas construtivas veio acrescentar valor a este Trabalho Final de Mestrado.

À minha familia e amigos, por todo o apoio e força que me deram ao longo de todo o meu percurso académico e sem os quais a realização deste trabalho não teria sido possível.

ii

Resumo

O crescente debate em torno do tema da avaliação de empresas tem proporcionado inúmeras trocas de opiniões entre autores e entre investidores. Este debate resulta da importância que este tema representa para o mundo empresarial.

Este Trabalho Final de Mestrado visa fazer uma reflexão acerca dos principais métodos de avaliação e, de seguida, avaliar o Grupo Portucel Soporcel, de acordo com o método dos Discounted Cash Flows.

Devido à falta de alguma informação confidencial, alguns pressupostos tiveram de ser assumidos ao longo da avaliação. Desta avaliação, resultou um price target para as ações da Portucel de 2,94 euros o que confere às mesmas, um potencial de valorização de 12%.

Palavras chave: Avaliação de empresas, Grupo Portucel Soporcel, Discounted Cash

iii

Abstract

The growing debate around the issue of firm valuation has provided numerous debates between authors and among investors. This debate result of the importance that this topic has for the business world.

This work aims to discuss the current main valuation methods, and then appraise the Grupo Portucel according to the method of Discounted Cash Flows. Due to lack of some confidential information, some assumptions had to be made throughout the valuation. This assessment resulted in a price target of 2,94 euros which gives an upside potential of 12%.

iv

Índice

1 – Introdução ... 1 2 – Revisão de Literatura ... 2 2.1 - Balanço Patrimonial ... 3 2.2 – Múltiplos ... 3 2.2.1 – PER ... 4 2.2.2 – P/BV ... 4 2.2.3 – EV/EBITDA ... 52.3 – Discounted Cash Flows ... 5

2.3.1 – Método do FCFF ... 6

2.3.2 – Método do FCFE ... 10

2.3.3 – Método do Adjusted Present Value ... 10

2.4. – Opções Reais ... 11

2.5. – Avaliação de Empresas Multibusiness Valuation ... 12

3 - Enquadramento macroeconómico ... 13

3.1 - Perspetivas ... 14

4 - Avaliação do Grupo Portucel Soporcel ... 15

4.1 - Apresentação da empresa ... 15

4.2 - Evolução da cotação do Grupo em Bolsa... 17

4.3 - Evolução financeira do Grupo Portucel ... 18

4.3.1 – Volume de negócios ... 18

4.3.2 – Resultado Líquido... 18

4.3.3 – Dívida Líquida ... 18

4.3.4 – Rendibilidade do Capital Próprio ... 19

4.3.5 – Autonomia Financeira ... 19

4.4 - Pressupostos utilizados ... 20

4.4.1 - Valor das Vendas ... 20

4.4.2 - Outros Rendimentos e Ganhos operacionais ... 24

4.4.3 – Gastos e perdas ... 24

4.4.3 – Depreciações, amortizações e perdas por imparidade ... 25

4.4.4 – Resultados financeiros ... 26

4.4.5 – Taxa de imposto... 27

4.4.6 – Interesses não controlados ... 27

4.4.7 – Investimento ... 27

4.4.8 – Evolução de algumas rubricas de Balanço ... 29

v

4.4.10 – Taxa de crescimento g ... 32

4.5 - Avaliação ... 32

4.5.1 - Avaliação pelo Discounted Cash Flows ... 32

4.5.2 - Avaliação Relativa – Método dos múltiplos ... 33

4.5.3 – Análise de Sensibilidade ... 34

5 – Conclusão ... 34

Referências Bibliográficas ... 36

Anexos ... 38

Indice de tabelas Tabela 1: Principais Modelos ... 2

Tabela 2: Vendas do Grupo por destino geográfico ... 15

Tabela 3: Indicadores Financeiros ... 19

Tabela 4: Indicadores de Rendibilidade ... 19

Tabela 5: Evolução dos Activos fixos tangíveis ... 25

Tabela 6: Evolução histórica da taxa de depreciação ... 26

Tabela 7: Previsão das depreciações do Activos fixos tangíveis... 26

Tabela 8: Evolução histórica dos Activos não correntes ... 27

Tabela 9: Evolução do rácio investimento sobre depreciações ... 29

Tabela 10: Previsão de investimento em Ativo fixo tangível ... 29

Tabela 11: Previsão de Outros Ativos tangíveis ... 29

Tabela 12: Previsão do FCF e do Valor Terminal actualizado... 32

Tabela 13: Avaliação do valor dos capitais próprios ... 33

Tabela 14: Avaliação Relativa ... 33

Tabela 15: Análise SWOT ... 38

Tabela 16: Balanço Previsional ... 39

Tabela 17: Demonstração de Resultados Previsional ... 40

Tabela 18: Previsão das Necessidades Fundo de Maneio ... 41

Tabela 19: Previsão do FCF ... 41

Tabela 20: Previsão da Dívida remunerada ... 41

Tabela 21: Previsão dos custos financeiros ... 42

Tabela 22: Análise sensibilidade ... 42

Índice de Gráficos Gráfico 1: Evolução da cotação da Portucel vs PSI 20 ... 17

Gráfico 2: Evolução dos preços do papel PIX A4-Copy B ... 20

vi

Lista de abreviaturas

APV – Adjusted Present Value BV – Book Value

CAPM – Capital Asset Pricing Model

D – Valor de mercado dos Capitais Alheios remunerados DCF – Discounted Cash Flow

E- Valor de mercado dos Capitais Próprios

EBITDA – Earnings Before Interest, Taxes, Depreciation and Amortization EV – Enterprise Value

FCFE – Free Cash Flow to Equity FCFF – Free Cash Flow to Firm

NFM – Necessidades de Fundo de Maneio PER – Price-earnings ratio

Rd – Taxa de remuneração exigida pelos capitais alheios Re – Taxa de remuneração exigida pelos capitais próprios Ru - Taxa de retorno requerida para os activos

Rf – Risk-free

ROIC – Return on Invested Capital T – Taxa de imposto

1

1 – Introdução

A avaliação de empresas é um tema que, ao longo dos últimos anos, tem vindo a ocupar as atenções de vários investidores e investigadores. Desta forma, e sendo um tema relevante para este Mestrado, ao longo desta dissertação pretende-se discutir alguns métodos de avaliação, com especial enfoque no método dos Discounted Cash Flows, culminando depois na avaliação do Grupo Portucel Soporcel. O objetivo final deste trabalho será estabelecer um price target para a empresa.

A escolha do Grupo Portucel Soporcel como empresa a avaliar, deveu-se ao facto de considerar esta empresa muito interessante, sendo, num ambiente económico desfavorável, uma das empresas portuguesas menos afetadas pela crise, fruto da sua forte diversificação de clientes pelo mundo e fraca dependência do mercado interno, e, ainda, pelo recente investimento no mercado da energia, o que lhe permite, assim, criar alguma diversidade na proveniência dos seus Cash Flows.

No capítulo 2 será apresentada a revisão de literatura, onde irão ser apresentados os principais métodos de avaliação. Neste capítulo serão também discutidos os passos necessários para o cálculo do WACC e, por fim, será debatido o tema da avaliação de empresas multibusiness.

O capítulo 3 irá começar por um breve enquadramento económico, seguido pela apresentação da empresa a avaliar, onde irá ser feita uma análise histórica da mesma. Após ter estudado o passado da empresa, irá ser feita uma análise das indústrias em que a empresa opera (pasta, papel e energia), para posteriormente passar à avaliação, onde serão explicados todos os pressupostos utilizados.

Por fim, o capítulo 4, será dedicado à conclusão do trabalho, a qual terá como objetivo final estabelecer um price-target para as acções da empresa.

2

2 – Revisão de Literatura

A avaliação de empresas é um tema que, segundo Fernandez (2013a), ocupa o interesse de vários agentes económicos por variadas razões, entre as quais: a possibilidade de existência de fusões e/ou aquisições; esquemas de compensação dos órgãos de gestão, baseado no valor criado para o acionista; e avaliar o impacto de decisões estratégicas e de planeamento no valor da empresa (a avaliação serve como base para a gestão saber se deve expandir a oferta a novos mercados/produtos, manter a produção ou abandonar). No entanto, toda a avaliação de empresas é um exercício complexo e algo subjetivo, uma vez que apenas reflete as perspetivas e preferências do avaliador. Ainda segundo Fernandez (2013a), o valor de uma empresa poderá ainda ser consideravelmente diferente para diferentes compradores, consoante sejam avaliadas eventuais economias de escala e sinergias.

No precesso de avaliação, a primeira decisão que o avaliador tem de tomar prende-se com a escolha do modelo a utilizar. Para Damodaran (2006a) e Fernandez (2013a), os principais modelos de avaliação dividem-se em quatro grupos: Balanço Patrimonial; Método dos múltiplos; Discounted Cash Flow; e Opções Reais (ver tabela 1). Contudo, Segundo Damodaran (1996), apesar de existirem inúmeros modelos de avaliação, não existe nenhum modelo perfeito.

Tabela 1: Principais Modelos

Principais Modelos de Avaliação

Balanço Patrimonial Múltiplos Discounted Cash Flows Opções Reais

Valor Contabilístico PER Free Cash Flow to the Firm Black & Scholes

Valor ContabilísticoAjustado P/BV Free Cash Flow to the Equity

Valor de Liquidação EV/EBITDA Adjusted Present Value

3 2.1 - Balanço Patrimonial

Segundo Fernandez (2013a), este modelo apenas tem em conta valores contabilísticos, ou seja, avalia um ativo de um ponto de vista estático, ignorando a evolução da empresa/indústria e o valor temporal do dinheiro. Contudo, para Damodaran (2006a), uma empresa que tenha atingido um nível de maturação em que não apresenta hipóteses de crescimento e com uma rendibilidade semelhante ao custo de capital, o valor contabilístico dos ativos irá proporcionar uma avaliação razoável da empresa.

Este modelo de avaliação é mais utilizado, quando uma empresa pretende vender alguns ativos, para suprir necessidades de liquidez. No entanto, Damodaran (2006a) alerta para a necessidade de se utilizar um valor ajustado, que reflita o desconto na venda dos ativos, resultante da urgência desta venda.

2.2 – Múltiplos

Neste modelo de avaliação, uma empresa é avaliada através da análise do preço de empresas semelhantes (utilizando, para tal, algumas métricas). Assim, o preço de uma empresa é dado pela multiplicação entre um determinado rácio de empresas comparáveis e o respectivo valor da empresa a ser avaliada. Este modelo de avaliação tem como ideia subjacente que o mercado poderá cometer erros na avaliação de uma empresa individualmente, mas que, no seu conjunto, está correto.

Damodaran (2002) refere que, como principais vantagens da utilização dos múltiplos, está a sua simplicidade (é necessário assumir menos pressupostos do que no método dos DCF) e a facilidade de entender e apresentar a clientes. Contudo, o autor adverte para o cuidado necessário a ter em linha de conta com a sua utilização, uma vez que os seus pontos fortes são também as suas fraquezas. Na escolha das empresas comparáveis, se

4 não se tiver em atenção o nível de Cash Flow, crescimento e risco das mesmas, poderemos ser conduzidos a resultados inconsistentes. Outro aspeto para o qual o autor chama a atenção, prende-se com o fato de a escolha das empresas comparáveis e o método a utilizar serem escolhidos pelo avaliador, o que poderá ser manipulado e conduzir a resultados enviesados, consoante os interesses do mesmo.

Para Fernandez (2013b), alguns múltiplos deverão ser utilizados mas apenas numa segunda fase da avaliação. Contudo, o autor menciona um estudo da Morgan Stanley, onde estes referem que a avaliação através dos rácios PER e EV/EBITDA é a mais utilizada para avaliar empresas (o método dos DCF apenas surge na quinta posição).

2.2.1 – PER

O PER é calculado como a divisão do preço por ação pelo resultado líquido por ação de uma empresa. Utilizando este múltiplo, o valor por ação de uma empresa, é obtido através da multiplicação do PER de empresas comparáveis pelo resultado líquido por ação da empresa em avaliação. Contudo, a grande lacuna deste método, segundo Copeland et al (1991), prende-se com o fato de o mais importante para os investidores serem os cash flows e não os lucros. Segundo o autor, este método poderá originar conclusões erradas acerca de duas empresas com o mesmo nível de lucros mas diferentes níveis de cash flow.

(1) PER =

2.2.2 – P/BV

De acordo com Fernandez (2013b), este múltiplo é bastante utilizado para avaliar bancos e a indústria da pasta e do papel.

5 Neste múltiplo, calculado como a divisão da capitalização bolsista da empresa pelo valor contabilístico dos seus capitais próprios, o valor de cada ação resultada do produto do rácio de empresas comparáveis com o valor contabilístico dos capitais próprios da empresa a ser avaliada.

(2) P/BV =

2.2.3 – EV/EBITDA

Segundo Fernandez (2013b), este múltiplo, dado pela divisão do valor da empresa (EV) e o seu EBITDA, é igualmente um dos múltiplos mais utilizados na avaliação de empresas. Neste caso, o valor da empresa resulta da multiplicação do rácio pelo EBITDA da empresa em avaliação. No entanto, o autor aponta duas grandes limitações na sua utilização: não leva em linha de conta alterações nas necessidades de fundo de maneio; e não considera os investimentos realizados pela empresa.

2.3 – Discounted Cash Flows

Este modelo baseia-se na estimativa dos Cash Flows futuros, para posteriormente serem atualizados com uma taxa de desconto que reflita o risco da empresa. Para Fernandez (2013a), este é o único método conceptualmente correto. Copeland et al (1991), corroboram esta opinião, porque, neste método, são tidos em atenção todos os elementos que afetam o valor de uma empresa.

Para Damodaran (2002), o método dos DCF pode ser dividido em três grupos: método do Free Cash Flow to Firm (FCFE); método do Free Cash Flow to Equity (FCFF); e o método do APV.

6 2.3.1 – Método do FCFF

Neste método, a empresa será avaliada como um todo, ou seja, será avaliada a parte correspondente aos acionistas (Capital Próprio) e a parte correspondente aos credores (Passivo). Desta forma, a taxa de utilização a utilizar terá de refletir o risco de ambas as partes, sendo esta taxa designada por Weighted Average Cost of Capital (WACC). A fórmula abaixo, está dividida em duas parcelas: uma onde são apresentados os FCFF estimados para os anos seguintes, enquanto a empresa não encontra a sua fase de maturação; e outra designada por Valor Terminal, que resulta do valor estimado da empresa em perpetuidade, assumindo uma taxa de crescimento constante g.

(3) Firm Value = +

2.3.1.1 – Estimativa dos FCFF

Segundo Damodaran (2002), o cálculo dos FCFF deverá ser realizado utilizando a seguinte fórmula:

(4) FCFF = EBIT x (1- t) + Depreciações – Investimento - ∆NFM

onde,

(5) NFM = Contas a receber + Inventários – Contas a Pagar

Damodaran (2006a) chama a atenção que os resultados operacionais provenientes de posições minoritárias em outras empresas não pode ser incluido no FCFF. Estas posições minoritárias devem ser avaliadas e adicionadas ao valor resultante dos ativos operacionais. O autor alerta ainda para a possibilidade de algumas empresas possuírem

7 ativos que não geram qualquer tipo de Cash Flow. Neste caso, estes ativos devem também ser avaliados e adicionado o seu valor aos ativos operacionais.

2.3.1.2 – Cálculo da WACC

O WACC é uma taxa de retorno exigida por acionistas e obrigacionistas (ponderada pelos seus pesos) para investirem na empresa. Copeland et al (1991) alerta para a necessidade de, no cálculo da WACC, não serem introduzidos Passivos não remunerados.

(6) WACC = x Rd x (1-t) + x Re

Para o cálculo da WACC, é ainda necessário estabelecer um target para a estrutura de capital e calcular as taxas de retorno exigidas pelos acionistas e pelos obrigacionistas.

2.3.1.2.1 – Estrutura de Capital

Copeland et al (1991) recomenda que seja definido um target racio capital, para serem evitados problemas de circulariedade no cálculo da WACC. Copeland et al (1991) e Brealey & Myers (1996) recomendam, ainda, que sejam utilizados os valores de mercado dos Capitais Próprios e do Passivo, no lugar dos valores contabilísticos, por melhor reflectirem as expetativas e condições de mercado.

2.3.1.2.2 – Taxa de remuneração exigida pelos capitais alheios

De acordo com Damodaran (2002), a taxa de remuneração dos capitais alheios é obtida através da soma da risk-free com um default spread, que reflete o risco de falência da empresa. No entanto, uma vez que este default spread terá de ser estimado, o autor sugere duas formas: se a empresa tiver dívida que seja transacionada, poderemos ver o

8 valor da sua yield to maturity e daí retirar o default spread (no caso da empresa não possuir dívida transacionada, poderemos utilizar uma emissão recente e ver qual o spread aplicado nessa emissão); ou, em alternativa, utilizar o rating da empresa, para daí utilizar um default spread, associado a essa classe de rating (no caso de empresas que não tenham rating atribuído, o autor sugere que seja criado um rating sintético).

2.3.1.2.3 – Taxa de remuneração exigida pelos acionistas

Damodaran (2002) sugere como forma de calcular a taxa de remuneração exigida pelos acionistas, a utilização do CAPM.

(7) Re = rf + β x Risk Premium

Segundo o autor, como risk free entende-se que é uma taxa de remuneração do capital que não contempla qualquer risco de falência. Outra caraterística apontada pelo autor, é que esta taxa não deverá incorrer no risco de reinvestimento. Fernandez (2006a) critica a utilização de maturidades curtas na escolha do ativo sem risco. O autor sugere que utilizem obrigações com duração semelhante à dos Cash Flows.

Como beta da empresa, Damodaran (2002) refere que existem dois métodos para estimar o seu valor: através de uma regressão (beta histórico), ou através da utilização de bottom up betas (betas industriais). No entanto, segundo Damodaran (2009), a utilização de betas industriais ajustados à estrutura de capital da empresa, produz resultados mais precisos do que a utilização de regressões para estimar o beta. Brealey & Myers (1996), Fernandez (2008) e Ross et al (2001), corroboram a mesma opinião pois consideram que o valor do beta se vai alterando com o passar do tempo e que, o valor do beta obtido através duma regressão, iria sempre variar consoante o índice

9 escolhido. Ainda assim, Fernandez (2006a) adverte para o perigo da utilização de betas industriais, que vão contra o senso comum.

Para estimar o beta, através de betas industriais, Damodaran (2006b) sugere que seja feita uma média dos beta unlevered de empresas da mesma indústria, para posteriormente alavancar este beta unlevered à estrutura de capital da empresa, de acordo com a seguinte fórmula:

(8) BL = BU x [1+(1-t) x (D/E) ]

Como Risk Premium, Brealey & Myers (1996), Damodaran (2002) e Ross et al (2001) sugerem que a melhor estimativa é a utilização do Risk Premium histórico, onde calculam uma média da diferença de retornos entre um indice de ações e as obrigações do tesouro (rf). No entanto, Fernandez (2006b) faz a distinção entre risk premium histórico, risk premium esperado, risk premium exigido e risk primium implicito. Para o autor, para se usar o CAPM é necessário utilizar o risk premium exigido, que varia de avaliador para avaliador.

Estimativa do Valor Terminal

Após a empresa ter atingido o seu steady-state, é desnecessário continuar a estimar o FCFF para cada ano, podendo ser admitido que este irá crescer a uma taxa constante (g), e daí decorre que o valor terminal é dado por:

10 Valor dos Capitais Próprios

Após a soma de todos os FCFF estimados com o valor terminal, e devidamente atualizado, para se obter o valor dos Capitais Próprios, basta subtrair a dívida remunerada líquida e os interesses minoritários.

2.3.2 – Método do FCFE

Este método difere do anterior por apenas avaliar os Capitais Próprios da empresa. Toda a restante mecânica é similar. Uma vez que apenas se está a avaliar a avaliar os Capitais Próprios, a taxa de atualização a usar, será a taxa requerida pelos acionistas (Re). Segundo Damodaran (2002), para estimar o FCFE de cada ano, será necessário utilizar a seguinte fórmula:

(10) FCFE = Resultado Líquido + Depreciações – Investimento – ∆NFM – ∆ Divida Remunerada

2.3.3 – Método do Adjusted Present Value

Segundo Damodaran (2002) o método do APV calcula o valor de uma empresa, como sendo o resultado da soma do valor atualizado da mesma, assumindo que esta não detém dívida, com o valor atualizado dos benefícios fiscais, obtidos através da utilização de dívida, e subtraído do valor atualizado dos custos de falência associados à utilização de dívida.

Segundo Fernandez (2013a), o valor atualizado de uma empresa totalmente financiado por Capitais Próprios, é obtido através da atualização dos Free Cash Flows com a taxa de retorno requerida para os activos (Ru). Como taxa de atualização dos benefícios fiscais, obtidos através da utilização de dívida, Myers (1974) propõe que, o valor da poupança fiscal (D.T.Rd), deverá ser descontado à taxa do custo de financiamento alheio (Rd). O autor justifica a sua escolha com o fato de o risco da poupança fiscal,

11 proveniente da utilização de dívida, ser o mesmo risco da dívida da empresa. No entanto, Fernandez (2009) mostra que não existe consenso na literatura financeira acerca da taxa de desconto a utilizar, para avaliar os benefícios fiscais provenientes da utilização de dívida.

Como forma de calcular o valor presente dos custos de falência, Damodaran (2002) sugere que seja calculada uma probabilidade de falência, associada ao rating da empresa, e multiplicar este valor pelos custos associados à falência da empresa, que poderão ser estimados como uma percentagem do valor da empresa unlevered.

(11) APV = + valor presente dos benefícios fiscais – valor presente custos de falência

2.4. – Opções Reais

Com o desenvolvimento da discussão em torno da avaliação de empresas, alguns académicos e analistas, como Copeland & Antikarov (2003) e Damodaran (2005), perceberam que algumas empresas/projetos apresentam características especiais que impossibilitam a sua avaliação através dos Discounted Cash Flows.

Para Copeland & Antikarov (2003), o método das Opções Reais vem suprimir esta falha dos métodos tradicionais, uma vez que avalia a flexibilidade futura de algumas ações da empresa (por exemplo: adiar, expandir contrair ou abandonar um projeto).

Segundo Damodaran (2005), estas opções podem apresentar valores bastante significativos e ser a única razão de alguns investimentos. Contudo, o autor adverte para o perigo de alguns inputs necessários (especialmente a variância) para a avaliação de uma Opção Real poderem ser manipulados, o que tornaria o resultado enviesado.

12 2.5. – Avaliação de Empresas Multibusiness Valuation

Hoje em dia, com a crescente aposta na diversificação setorial e geográfica, muitas avaliações envolvem empresas que operam em várias áreas de negócio, o que faz depender o valor da empresa, do sucesso/aptidão para gerir cada área de negócio.

De acordo com Copeland et al (1991), a avaliação de uma empresa construída através da avaliação separada de cada área de negócio produz um conhecimento mais profundo do que uma avaliação que olhe para a empresa como um todo. De facto, cada área de negócio possui diferentes estruturas e custos de capital, o que torna estas avaliações mais complexas. Mais, alguns custos comuns e preços de transferência (quando existem vendas intra-empresa) são por vezes difíceis de determinar.

Damodaran (2009) enumera ainda outro problema: a falta de informação individual de cada área de negócio. Para o caso em que estes problemas se verifiquem, o autor sugere que se avalie a empresa como um todo (utilizando as contas consolidadas), desde que se tenha atenção à taxa de crescimento e custo de capital a utilizar.

Para a taxa de crescimento, o autor adverte para a necessidade de se utilizar uma taxa média ponderada, uma vez que as várias áreas de negócio deverão ter taxas de crescimento diferentes.

O mesmo acontece com o custo de capital; é necessário encontrar uma taxa de atualização que reflita o risco da empresa, como um todo. Assim, como forma de encontrar um beta unlevered que reflita o risco da empresa como um todo, o autor sugere que se encontrem os betas industriais unlevered de cada área de negócio e se faça uma média ponderada pelas vendas ou lucros de cada setor.

Outro problema na avaliação de empresas que operam em várias áreas de negócio prende-se com a utilização do método dos múltiplos. Segundo Damodaran (2009), é difícil encontrar empresas comparáveis com o mesmo mix de produtos da empresa

13 avaliada. O autor adverte ainda para o perigo de se pensar que, utilizando o método dos múltiplos, o valor da empresa resulta da soma do valor de cada área de negócio. Para o autor, o real valor da empresa pode ser superior à soma das partes, caso existam sinergias, ou poderá ser inferior, quando daí resultarem perdas de competitividade.

3 - Enquadramento macroeconómico

A grave crise económica originada nos Estados Unidos em 2008 veio colocar a nu as debilidadesdo sector financeiro. Por esta altura, o balanço dos bancos e de alguns países apresentavam-se excessivamente alavancados.

A pressão colocada pelos mercados, para que fossem corrigidos estes desequilíbrios, originou que o crédito concedido por parte dos bancos fosse mais seletivo. Contudo, este credit-crunch, veio agravar ainda mais os problemas da economia real. As empresas começaram a sentir falta de liquidez e os países periféricos na europa começaram também a ter dificuldades de financiamento.

Devido à impossibilidade de alguns países se financiarem nos mercados internacionais, Grécia, Irlanda e Portugal tiveram de se submeter a um pedido de assistência financeira ao FMI, Banco Central Europeu e Comissão Europeia (Troika). Outras economias, como a Espanhola e a Italiana, tiveram também de ter a ajuda dos parceiros europeus, mas de uma forma indireta, para conseguirem continuar a financiar-se nos mercados internacionais.

Estes pedidos de intervenção externa foram acompanhados de exigentes programas de austeridade, os quais desencadearam contrações fortes no consumo das famílias e no investimento, o que originou a falência de algumas empresas. Segundo dados do Banco de Portugal, em Portugal nos últimos dois anos o consumo das famílias caiu 3,8% em 2011 e 5,6% em 2012. No que toca ao investimento, a economia portuguesa viu o valor

14 desta rubrica diminuir 10,6% em 2011 e 14,5% no ano seguinte. Estas correções inevitáveis originaram uma espiral recessiva nas economias desenvolvidas, onde as economias sofreram sucessivas contrações económicas e o desemprego atingiu números insustentáveis (no final do primeiro semestre de 2013, a taxa de semprego em Portugal era de 16,7%, 27.9% na Grécia e 26,3% em Espanha). Apesar de os países core europeus e os E.U.A. não terem atravessado estes períodos de profunda e prolongada contração económica, o abrandamento económico foi visível, o que levou a que BCE, Reserva Federal norte americana e o Banco de Inglaterra levassem a cabo políticas expansionistas. Na europa, esta política expansionista por parte do BCE provocou a descida das taxas Euribor para mínimos históricos (no dia 24/09/13 a taxa Euribor a seis meses era de 0,336%). Contudo, devido ao nervosismo dos mercados e à procura de ativos sem risco (obrigações soberanas), assistiu-se a um alargamento de spreads entre os países core e os países periféricos.

3.1 - Perspetivas

Durante este ano de 2013, começaram a ser visíveis, alguns resultados positivos na economia europeia e portuguesa.

Em Portugal, os indicadores de confiança e sentimento económico, a taxa de desemprego e a balança de transações correntes começaram a apresentar números melhores que no passado recente. No segundo trimestre, a economia portuguesa apresentou também um crescimento de 1,1%, face ao trimestre anterior. Estes números, apesar de não deverem ser encarados com excessivo otimismo, uma vez que em termos homólogos o PIB caiu 2,1% no segundo trimestre e a taxa de desemprego se mantém em níveis bastante elevados (16,4%), pode indiciar que a economia portuguesa está a atravessar o ponto de inflexão.

15 No resto da europa, os dados têm superado também as previsões dos analistas e, como consequência direta, começámos a assistir a uma realocação de ativos por parte dos investidores, procurando agora ativos com maior risco, em detrimento das obrigações soberanas dos países core. Esta realocação de ativos está a fazer com que as yields alemãs estejam a subir e se encontrem já longe dos mínimos históricos, sendo de prever que, no futuro, o spread existente entre os países periféricos e os países core, diminua. Nos E.U.A., a recuperação económica e a diminuição da taxa de desemprego trouxe a debate a altura certa para que a Reserva Federal norte americana comece a retirar os estímulos à economia (Quantitative Easing).

4 - Avaliação do Grupo Portucel Soporcel

4.1 - Apresentação da empresa

O Grupo Portucel Soporcel é uma referência no mercado nacional e internacional, sendo um dos responsáveis pelo extraordinário comportamento das exportações portuguesas, nos últimos tempos, representando, em 2012, mais de 3% das exportações portuguesas. Com uma capacidade instalada de 1,6 milhões de toneladas por ano de papel, 1,4 milhões de toneladas por ano de pasta e 2,5 TWh de energia elétrica/ano, o Grupo é composto por três complexos industriais situados em Cacia, Figueira da Foz e Setúbal. O corebusiness do Grupo é a produção de pasta e papel, sendo a Europa o principal destino da sua produção (Tabela 2). Mais recentemente, o Grupo decidiu alargar a sua linha produtiva ao setor da energia, o que veio diversificar as receitas do Grupo e fortalecer a geração de cash flow.

Vendas por destino 2007 2008 2009 2010 2011 2012

Europa 875.806.978 821.303.374 799.190.065 933.262.844 1.027.021.006 1.163.924.359

América 80.533.185 68.879.128 78.166.261 129.941.849 176.011.973 171.427.593

Outros mercados 98.205.956 156.512.992 116.575.703 167.575.480 284.861.314 166.263.187

16 Ao longo dos tempos, uma das preocupações do Grupo foi o investimento nas suas marcas premium de papel (Navigator é hoje talvez a marca de papel de escritório mais conhecida no Mundo), fazendo com que as mesmas resistam hoje melhor à quebra de consumo verificada com a crise económica que assombra o Mundo e a Europa.

Em 2008/2009 foram realizados avultados investimentos com o objetivo de aumentar a capacidade produtiva do Grupo, bem como dotá-lo de maior eficiência. Hoje, o Grupo detém as linhas produtivas mais modernas do Mundo, podendo considerar-se como sendo um dos principais players europeus.

Outro dos fatores que sustentam o excelente desempenho do Grupo é a sua robustez financeira, robustez esta que tem vindo a ser reforçada nos últimos anos, fruto da baixa necessidade de investimento a curto/médio prazo. A desalavancagem que foi levada a cabo após a finalização dos grandes investimentos em 2009, permitiu que o Grupo Portucel tivesse reduzido já a sua dívida líquida, em cerca de 50%.

Podemos ainda destacar, como ponto positivo na gestão do Grupo, a fraca exposição ao mercado interno, assim como o facto de ser auto-suficiente na produção de pasta e energia. Estes últimos fatores são essenciais nos dias de hoje, pois, se por um lado o preço da pasta é muito volátil, o facto de o grupo ser hoje auto-suficiente na produção de pasta e não vender tanto como em períodos passados, torna os seus resultados muito menos expostos a flutuações do preço desta matéria-prima. O investimento no setor da energia tornou o Grupo também menos exposto ao preço da mesma e,em particular, ao preço do petróleo.

Contudo, é possível apontar também alguns pontos negativos ao Grupo como, por exemplo, a forte exposição ao mercado europeu (cerca de ¾ da produção), assim como a inexistência de projetos de investimento a curto-prazo. A construção de uma nova

17 unidade fabril em Moçambique parece ainda algo distante, muito embora constitua uma relevante oportunidade de negócio.

Como ameaças/riscos podemos apontar também a dependência da evolução do USD/EUR, assim como a concorrência de novas empresas de países onde a mão-de-obra é mais barata, como é o caso da China e do Brasil.

A tabela 15 em anexo sumariza a análise SWOT aqui apresentada.

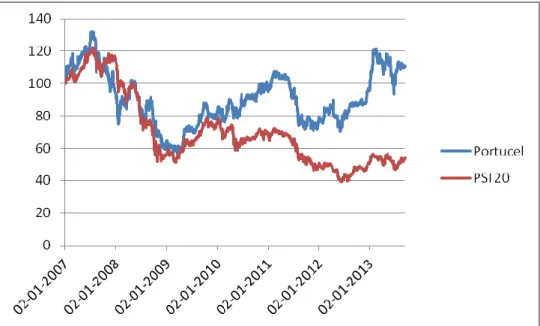

4.2 - Evolução da cotação do Grupo em Bolsa

A aposta na integração vertical do seu modelo de negócio – investigação, floresta, pasta de celulose, energia renovável e papel – assim como a fraca dependência do mercado interno e grande diversificação da sua carteira de clientes (em 2012 exportou para 113 países), faz com que o Grupo Portucel tenha sido uma das empresas portuguesas menos afetadas pela crise (gráfico 1).

Gráfico 1: Evolução da cotação da Portucel vs PSI 20

No gráfico 1 é possível verificar que durante os últimos 6 anos e meio, período em que as condições económicas em Portugal se deterioraram bastante, a cotação do Grupo

18 Portucel em Bolsa teve uma evolução em contra ciclo, subindo cerca de 11%, enquanto o índice PSI 20 sofreu uma queda de quase 46%.

4.3 - Evolução financeira do Grupo Portucel

4.3.1 – Volume de negócios

Em 2012 o volume de negócios do Grupo Portucel superou, pela primeira vez, os 1,5 mil milhões de euros, chegando mesmo a atingir os 1.501.615.139 €. Este valor representa um crescimento médio do volume de negócios de 5.53%, no período 2007 a 2012.

Este crescimento é explicado pelos recentes investimentos do Grupo na nova unidade produtiva em Setúbal e pelos investimentos realizados no setor da energia.

Importa salientar a importância deste crescimento num ambiente económico adverso, resultado da diversificação da carteira de clientes do Grupo Portucel pelo Mundo.

4.3.2 – Resultado Líquido

O Resultado Líquido do Grupo apresentou um crescimento médio de 6.52%, (ligeiramente acima do volume de negócios), ao longo dos últimos 6 anos. Importa referir que, após a abertura do novo complexo industrial em Setúbal, os resultados do Grupo duplicaram, fruto de um aumento das vendas de papel e energia.

4.3.3 – Dívida Líquida

A dívida líquida apresentou crescimentos assinaláveis no período 2007-2010, fruto dos grandes investimentos levados a cabo pelo Grupo. Contudo, terminada esta fase de investimento em 2010, a dívida líquida começou a ter uma trajetória descendente, terminando o ano de 2012, com um valor idêntico ao de 2007. Esta redução de dívida líquida é consequência direta da forte geração de cash-flow pelo Grupo.

19 4.3.4 – Rendibilidade do Capital Próprio

A Rendibilidade do Capital Próprio do Grupo Portucel apresentou também uma evolução favorável (14,26% em 2012). Com a conclusão do período de investimento e o aumento do volume de negócios, o Grupo passou a obter maiores resultados líquidos, o que proporcionou um aumento deste indicador.

Esta evolução toma ainda maior importância quando analisamos que, após a conclusão do período de investimento, foi aposta do Grupo apresentar uma remuneração atrativa aos seus acionistas, sob a forma de dividendo.

4.3.5 – Autonomia Financeira

O rácio de Autonomia Financeira demonstra o fraco grau de alavancagem do Grupo. Numa altura em que a concessão de crédito é muito restrita, e o seu custo muito elevado, a fraca dependência de capitais alheios ajuda a explicar a evolução da empresa. Em 2012, 54,35% dos ativos da empresa eram financiados pelos seus capitais próprios.

Indicadores Financeiros 2007 2008 2009 2010 2011 2012

Autonomia Financeira 47,84% 50,84% 49,61% 48,87% 52,39% 54,35% Endividamento 52,16% 49,16% 50,39% 51,13% 47,61% 45,65% Debt to Equity 109,03% 96,70% 101,58% 104,60% 90,86% 83,98% Cobertura dos Enc. Financeiros 12,0 13,1 32,3 19,9 23,9 24,6

Tabela 3: Indicadores Financeiros

Indicadores de Rendibilidade 2007 2008 2009 2010 2011 2012

Rendibilidades dos Cap. Próprios 13,09% 10,52% 8,27% 16,16% 13,28% 14,26% Rendibilidade do Ativo Total 6,26% 5,35% 4,10% 7,90% 6,96% 7,75%

Margem do EBITDA 22,69% 16,00% 12,06% 20,05% 17,89% 19,06% Rendibilidade Líquida das Vendas 13,42% 11,58% 9,59% 15,20% 13,20% 14,06%

20 4.4 - Pressupostos utilizados

4.4.1 - Valor das Vendas

O valor das vendas dependerá de dois pressupostos: quantidade vendida e o preço de venda. Contudo, uma vez que a empresa procura tirar o máximo partido de toda a sua capacidade instalada, facilmente se percebe que o único pressuposto que interessa para o valor das vendas é o preço de venda.

Papel

O gráfico 2 mostra a evolução dos preços do papel PIX A4-Copy B. Como é possível verificar, o preço em euros não se mostrou muito volátil, tendo oscilado entre os 770€ e os 870€.

Gráfico 2: Evolução dos preços do papel PIX A4-Copy B

Uma vez que os mercados europeu e norte americano são responsáveis por 45% do volume total de papéis finos não revestido (UWF), e como estas economias apresentam taxas de crescimento bastante modestas, reduzindo assim o consumo de papel, as perspetivas para os preços de papel não podem ser muito otimistas. Nos países do sul da Europa, onde as economias estão numa prolongada recessão, tem-se assistido a um

21 Posto isto, para 2013, é estimado que o preço do papel sofra uma queda de 4%. Este valor resultada da variação do valor do futuro de Agosto de 2013 A4-Copy B em comparação com o valor de futuro de Agosto de 2012. Para os anos seguintes, tendo uma visão conservadora sobre o futuro da economia europeia, serão utilizadas taxas de crescimento de -3% para 2014, -1% para 2015 e, com o retomar do crescimento das economias, será utilizado um crescimento de 1% no preço de venda do papel, para 2016 e de 2%, para os dois anos seguintes.

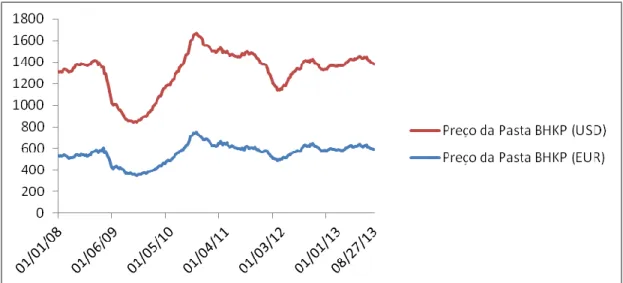

Pasta

No que diz respeito ao mercado da pasta de papel, o gráfico 3 mostra a evolução dos preços da pasta PIX BHKP. Como é possível verificar, os preços da pasta são muito mais voláteis do que os preços do papel. Durante o período em análise o preço oscilou entre os 350€ e os 750€.

Gráfico 3: Evolução dos preços da pasta BHKP

No entanto, atendendo a que o Grupo passou a integrar maior quantidade de pasta nas suas unidades industriais, a quantidade de pasta para venda nos mercados internacionais é menor, o que torna os resultados do Grupo menos expostos a variações de preço desta matéria-prima. Outro ponto positivo nas vendas de pasta por parte do Grupo, prende-se

22 com o facto de a maioria das vendas de pasta ter como destino o mercado europeu, onde estão sedeadas as empresas papeleiras de maior qualidade e exigência técnica, que valorizam as qualidades intrínsecas da pasta de Eucalyptos glóbulos, produzida pelo Grupo.

Contudo, o ainda tímido crescimento nos E.U.A., a contração no consumo verificada na Europa, aliado ao facto de alguns países emergentes estarem a adotar políticas de desvalorização cambial, tornando os seus produtos, cujos preços são expressos em USD, mais competitivos, são fatores que vão colocar alguma pressão nos preços da pasta. O arranque de novas unidades industriais no Brasil, no segundo semestre de 2013, aumentando assim a oferta de pasta, é outro importante fator que virá colocar ainda maior pressão nos preços da pasta, nos próximos anos.

Por estas razões, para 2013, irá ser assumido que o valor das vendas de pasta irá recuar 3%, face a 2012. Este valor resulta da variação dos preços dos futuros de pasta, para entrega em Agosto de 2013, face ao preço dos mesmos futuros, para entrega em Agosto de 2012. Para 2014, 2015 e 2016, serão utilizadas taxas de crescimento de 6%, 4% e -2%, respetivamente. Estes valores têm como base uma visão prudente acerca do futuro da procura de pasta BHKP e, como consequência direta, a pressão que deverá ser colocada nos seus preços. Para os anos seguintes, perspetivando uma recuperação económica nas maiores economias mundiais, retomando o consumo para níveis pré-crise, irão ser utilizadas taxas de crescimento algo ténues (1%, para 2017 e 2%, para 2018) mas que denotam o início da recuperação deste mercado.

Energia

No que diz respeito às vendas de energia, importa salientar que terá de ser feito um ajustamento. Até ao final de 2012, o Grupo detinha uma participação estratégica na Soporgen de 18%, sendo os seus resultados reconhecidos pelo Grupo na rubrica

23 “Resultados apropriados de associadas e emp. Conjuntos”. No início de 2013, o Grupo adquiriu os restante 72% do capital da Soporgen. Desta forma, a partir de 2013, o Grupo irá reconhecer a totalidade dos lucros da Soporgen nas suas contas, na rubrica que diz respeito às vendas de energia, em detrimento da rubrica “Resultados apropriados de associadas e emp. Conjuntos”.

Somando o valor das vendas de energia em 2012, com valor dos resultados da Soporgen em 2012, resta agora definir uma taxa de crescimento das vendas para estimar as receitas futuras.

Analisando o comportamento das vendas do grupo neste mercado, é notório o seu crescimento. Durante o período 2007-2009, as vendas cresceram, em média, 8,3% ao ano e, após os recentes investimentos levados a cabo pelo Grupo, que permitiram um aumento de 63% nas vendas de energia em 2010, o Grupo, de 2010 até 2012, tem visto crescer o valor das suas vendas, em média, 13,1% ao ano. Desta forma, assumindo que o Grupo dificilmente crescerá a este ritmo durante os próximos anos, irá ser assumido uma taxa de crescimento de 5%, para os anos seguintes.

Floresta e Eliminações

O sector da Floresta diz respeito à produção de madeira, levada a cabo pelo Grupo. Contudo, uma vez que esta rubrica não representa grande importância nas contas do Grupo, aliado ao facto de ser muito difícil estimar o seu valor no futuro, irá ser assumido, para os anos seguintes, que o valor das vendas do sector da Floresta, irá ser igual à média do valor das vendas, deste setor, no período de 2007-2012.

Pelas mesmas razões, a rubrica Eliminações, irá ser calculada como uma média do seu valor, no período de 2009-2012. Esta rubrica diz respeito a vendas levadas a cabo pelo Grupo, mas que não foram alocadas a nenhum dos anteriores setores.

24 4.4.2 - Outros Rendimentos e Ganhos operacionais

A rubrica de “Ganhos na alienação de ativos não correntes” irá apresentar um valor nulo, para o período previsional, uma vez que não é assumido que o Grupo se vá desfazer de qualquer tipo de ativos.

Devido à impossibilidade de estimar um valor correto para “Outros proveitos e ganhos operacionais”, uma vez que se encontram, dentro desta rubrica, os trabalhos realizados para a própria empresa e ganhos em existências, entre outras, foi calculado um rácio médio desta rubrica, face às vendas para o período de 2007-2012 e irá ser assumido que, esse rácio, irá ser mantido constante.

A rubrica “Variação de justo valor nos ativos biológicos” contabiliza a variação de valor das plantações do Grupo. Uma vez que parece razoável assumir que, o valor do corte de plantações é igual ao valor do crescimento das restantes plantações, é assumido que a rubrica do Ativo “Ativos biológicos” permanecerá constante, pelo que, o valor da “Variação de justo valor nos ativos biológicos”, será nula.

4.4.3 – Gastos e perdas

Os “Inventários consumidos e vendidos”, “Materiais e serviços consumidos” e “Outros gastos e perdas” foram estimados com base num rácio histórico. Este rácio foi calculado, individualmente, como uma média destas rubricas, sobre as vendas do Grupo, no período de 2007-2012.

O valor da rubrica de “Gastos com o pessoal” irá depender de duas variáveis: número de trabalhadores e o aumento salarial anual. Como o Grupo não possui qualquer projeto de investimento a curto prazo e está já a trabalhar no máximo da sua capacidade produtiva, não é expectável que o número de trabalhadores venha a sofrer alteração nos próximos anos, pelo que, a variável importante para estimar o valor desta rubrica, será o aumento salarial a atribuir. Este aumento salarial foi estimado, para os próximos 3 anos, em

25 0,6%, em 2013, 1%, em 2014 e 1,05%, para 2015. Estes aumentos representam o

consensus de mercado1 em relação à inflação esperada para Portugal. Para os anos seguintes, foi estimado que os salários dos trabalhadores iriam crescer em linha com a inflação média registada em Portugal, ao longo dos últimos 12 anos, que se cifrou em 2,58%.

Em relação à “Variação da produção” e “Provisões líquidas”, foi assumido um valor nulo.

4.4.3 – Depreciações, amortizações e perdas por imparidade

Para estimar as “Depreciações, amortizações e perdas por imparidade”, importa analisar as rubricas de Balanço “Ativos fixos tangíveis” e “Outros ativos intangíveis”.

Ativos fixos tangíveis líquidos 2007 2008 2009 2010 2011 2012 CAGR 07-12 Terrenos 100.231.018 102.975.011 108.207.782 108.909.468 114.006.240 114.862.268 2,30% Edifícios e outras const. 143.557.094 126.634.973 199.612.483 196.885.411 187.810.450 181.101.354 Equip e outros tangíveis 768.016.954 719.640.680 1.143.399.152 1.271.755.487 1.208.304.836 1.089.536.755 Imobilizado em curso 41.427.010 270.797.022 175.172.051 26.579.360 19.587.699 13.254.804 Total 1.053.232.076 1.220.047.686 1.626.391.468 1.604.129.726 1.529.709.225 1.398.755.181

Tabela 5: Evolução dos Activos fixos tangíveis

Como é possível verificar na tabela 5, a rubrica “Ativos fixos tangíveis” poderá ser divida em 4 subcategorias distintas. Uma vez que os terrenos não são depreciáveis, para o futuro irá ser assumido que estes continuarão a não sofrer qualquer depreciação. Para aferir o valor das depreciações dos Edifícios, Equipamentos e Imobilizado em curso, foi utilizada uma taxa de depreciação histórica.

1

26 Taxa média de depreciação 2007 2008 2009 2010 2011 2012 Média 07-12 Edíficios, Equipamentos e Imobilizado + Inv. 1.005.178.353 1.367.893.589 2.035.257.744 1.590.416.653 1.464.402.764 1.319.688.732 Depreciações AFT -70.007.866 -76.583.263 -111.079.612 -120.719.055 -121.588.516 -111.802.487 Taxa de depreciação 6,96% 5,60% 5,46% 7,59% 8,30% 8,47% 7,06%

Tabela 6: Evolução histórica da taxa de depreciação

Para a rubrica “Outros ativos intangíveis”, uma vez que esta rubrica representa essencialmente licenças de CO2 e o seu valor é imprevisível, irá ser assumido que este se fixará num valor médio e que não existirão perdas por imparidade.

Desta forma, as “Depreciações, amortizações e perdas por imparidade” previstas são as seguintes:

Previsão Depreciações AFT 2013E 2014E 2015E 2016E 2017E 2018E

Terrenos 0 0 0 0 0 0

Edifícios, Equipamentos e

Imobilizado -87.623.327 -84.651.756 -81.780.959 -79.007.520 -76.328.136 -73.739.619

Tabela 7: Previsão das depreciações do Activos fixos tangíveis

4.4.4 – Resultados financeiros

Os resultados financeiros previstos irão resultar da diferença entre juros suportados e juros recebidos.

Os juros suportados dizem respeito à dívida remunerada que o Grupo detém, onde para cada empréstimo, existe um custo específico. Por norma, este custo está indexado a uma taxa Euribor a 6 meses, acrescido de um Spread. Nos anexos 20 e 21, é possível analisar os montantes de cada empréstimo e o respetivo Spread. Por falta de informação pública mais detalhada, os Spreads apresentados, são apenas Spreads estimados. De referir ainda que, o empréstimo “Portucel 2013/2020”, foi realizado em Maio de 2013 e diz respeito a uma colocação de obrigações a taxa fixa.

Os juros recebidos são estimados como sendo o saldo da rubrica “Caixa e equivalentes de caixa” remunerado a taxa Euribor a 6 meses.

27 No anexo 21 está apresentada detalhadamente a evolução dos juros suportados e juros recebidos.

4.4.5 – Taxa de imposto

A taxa de imposto utilizada ao longo da avaliação foi de 31,5%. Esta taxa é um valor teórico que foi calculado como sendo o resultado da soma da taxa de IRC (25%), com a derrama municipal (1,5%) e a derrama estadual (5%).

4.4.6 – Interesses não controlados

Os interesses não controlados são relativos ao RAIZ – Instituto de Investigação Florestal e Papel, no qual o Grupo detém 94% do capital, sendo os restantes 6% atribuíveis a associados externos do Grupo.

Uma vez que não existe informação suficiente para estimar este valor com precisão, foi assumido que os interesses não controlados do Grupo, para efeitos de apuramento do Resultado Líquido do exercício, irão ser calculados como sendo a média dos interesses não controlados no período 2007-2012.

4.4.7 – Investimento

Devido à falta de dados mais detalhados relativamente à política de investimentos do Grupo, alguns pressupostos terão de ser assumidos. Desta forma, importa analisar o comportamento de todos os ativos não correntes.

Tabela 8: Evolução histórica dos Activos não correntes

Ativos não correntes 2007 2008 2009 2010 2011 2012

Goodwill 376.756.384 376.756.384 376.756.384 376.756.384 376.756.383 376.756.383 Outros ativos intangíveis 1.419.321 4.601.021 2.341.138 94.486 2.776.759 4.548.581

Ativos fixos tangíveis 1.053.232.076 1.220.047.686 1.626.391.468 1.604.129.728 1.529.709.225 1.398.755.181 Ativos biológicos 122.924.753 122.827.050 118.289.970 110.502.616 110.769.306 109.055.925 Ativos financeiros disponíveis

para venda 130.074 130.074 130.074 126.074 126.032 126.032 Investimentos em associadas 0 0 0 516.173 1.778.657 1.790.832 Ativos por impostos diferidos 23.526.190 17.486.496 17.762.957 22.963.945 46.271.758 38.951.737

28 O Goodwill da empresa tem-se revelado constante ao longo dos anos e, uma vez que não é expectável que o Grupo adquira novas empresas, irá ser assumido que este valor não irá sofrer alterações e que o investimento nesta rubrica irá ser nulo.

Os ativos biológicos dizem respeito à madeira das florestas detidas pelo Grupo e, como é possível constatar, o seu valor também não tem sofrido grandes modificações. Uma vez que esta rubrica não apresenta grande relevância nas contas do Grupo, irá ser assumido que o seu valor permanecerá constante no futuro e que não existirá qualquer investimento nesta área.

A rubrica “Ativos financeiros detidos para venda” diz respeito a um investimento do Grupo na Liaison Technologies. Na ausência de dados, o valor desta participação irá ser mantido constante ao seu custo histórico. Contudo, como este investimento não está ligado à atividade operacional do Grupo, o valor desta participação terá de ser somado ao EV, para auferir o valor dos Capitais Próprios.

A conta “Investimento em associadas” refletia uma participação de 18% na Soporgen. Em Janeiro de 2013, o Grupo adquiriu os restantes 72% do capital da Soporgen, pelo que a partir desse momento o valor dos ativos e passivos desta participação deveriam passar a constar nas contas consolidadas do Grupo. Contudo, por falta de informação mais detalhada, irá apenas ser considerado o valor dos Capitais Próprios da Soporgen na rubrica “Investimento em associadas”.

Na conta “Ativos por impostos diferidos”, devido à impossibilidade de prever a sua evolução (e por uma questão de simplicidade), irá ser assumido que o seu valor permanecerá constante.

Dentro dos ativos fixos tangíveis, para o valor dos terrenos detidos pelo Grupo, irá ser assumido que o investimento a realizar nesta área será de, aproximadamente, 2,3% do valor dos terrenos no ano anterior. Este valor resulta da taxa de crescimento média do

29 valor desta rubrica. Para os restantes ativos fixos tangíveis, foi calculado um rácio histórico do investimento, face às depreciações (tabela 9).

Tabela 9: Evolução do rácio investimento sobre depreciações

Desta, forma a evolução estimada do investimento do Grupo em “Ativos fixos tangíveis” será a seguinte:

Previsão Investimento em

AFT 2013E 2014E 2015E 2016E 2017E 2018E

Edifícios, Equipamentos e

Imobilizado 44.082.642 42.587.667 41.143.390 39.748.094 38.400.116 37.097.852 Terrenos 2.638.290 2.698.889 2.760.880 2.824.295 2.889.167 2.955.529 Investimento total AFT 46.720.932 45.286.556 43.904.271 42.572.389 41.289.283 40.053.381

Tabela 10: Previsão de investimento em Ativo fixo tangível

Para a rubrica “Outros ativos intangíveis”, uma vez que diz respeito a licenças de CO2 e que o seu valor não é fácil de ser apurado, irá ser assumido que, para o futuro, o valor desta rubrica irá ser o valor médio do período 2007-2012. Desta forma, em 2013 irá ser assumido que o Grupo Portucel irá vender parte destas licenças no valor de 1.918.363€.

2012 2013E 2014E 2015E 2016E 2017E 2018E

Outros ativos tangíveis 4.548.581 2.630.218 2.630.218 2.630.218 2.630.218 2.630.218 2.630.218 Perda por imp. Outros ativos

intangíveis 0 0 0 0 0 0

Investimento Outros ativos

intangíveis -1.918.363 0 0 0 0 0

Tabela 11: Previsão de Outros Ativos tangíveis

4.4.8 – Evolução de algumas rubricas de Balanço

As rubricas do ativo corrente “Inventários”, “Valores a receber correntes” e “Estado” e ainda, as rubricas de passivo corrente “Valores a pagar correntes” e “Estado”, foram calculadas separadamente, como uma percentagem das vendas estimadas do Grupo. A

Ativos fixos tangíveis 2007 2008 2009 2010 2011 2012 Media

10-12

Dispêndio Capital Fixo

excepto Terrenos 52.177.295 250.820.914 517.074.058 95.196.395 48.699.779 35.795.819 Depreciações AFT -70.007.866 -76.583.263 -111.079.612 -120.719.055 -121.588.516 -111.802.487

Rácio

30 percentagem a utilizar, para cada conta, corresponde ao rácio médio no período 2007-2012.

Para as rubricas do passivo não corrente, com exceção dos passivos remunerados, foi assumido que os valores de cada rubrica irão permanecer constantes, uma vez que não existe informação suficiente para aferir com rigor o seu valor futuro, e, por a evolução destas rubricas não representar grande importância, para a avaliação em curso.

No Capital Próprio da empresa, foi assumido que não será levado a cabo qualquer aumento de capital, pelo que o capital social da empresa se manterá constante. O valor da rubrica “Ações próprias” também irá permanecer constante pressupondo que não haverá aquisição/venda de ações do Grupo. As “reservas de justo valor” e “Reservas de conversão cambial”, dizem respeito a contratos financeiros negociados pelo Grupo, junto de entidades financeiras, com o intuito de mitigar risco de taxa de juro e risco cambial. Uma vez que a evolução destas rubricas irá depender da evolução das taxas de juro e do mercado cambial, é impossível prever a evolução destas duas rubricas, pelo que foi assumido que permanecerão constantes.

A “Reserva legal” é estimada como sendo o valor desta rubrica no ano anterior, mais 5% do valor dos Resultados Líquidos de cada ano.

Ao longo desta avaliação, foi assumido que o payout ratio será de, aproximadamente, 56,43%, que representa a média do payout ratio dos últimos 5 anos.

4.4.9 – Cálculo da taxa de desconto (WACC)

Como taxa de remuneração exigida pelos acionistas, foi assumido uma risk-free de 2,338%, que corresponde a yield implícita no preço das obrigações alemãs, a 15 anos. A escolha das obrigações alemãs como risk free deveu-se ao facto de estas serem consideradas as obrigações mais líquidas e mais seguras da Zona Euro. No entanto,

31 apesar de ser usual a utilização dos 10 anos como risk free, na situação atual, em que a fuga de ativos de risco e a procura por ativos de refúgio fez com que as yields dos países

core fossem para mínimos históricos, não parece muito prudente a utilização de uma risk free de 1,855%, valor este que se encontra abaixo do target de inflação, para a Zona

Euro. Para apuramento do beta da empresa, foi realizada uma média dos betas unlevered (indústria papeleira e indústria energética), sugeridos por Damodaran,e posteriormente alavancados à estruturaalvo do Grupo. Esta média foi ponderada pelos respetivos pesos nas vendas do Grupo, no ano de 2012, o que resultou num beta de 1,12. O risk premium exigido foi estabelecido tendo em conta a proveniência das vendas do Grupo (grande maioria Zona Euro) e não o lugar das instalações do Grupo. Desta forma, o risk

premium utilizado ao longo desta avaliação foi de 6%. Assim, a taxa de remuneração exigida pelos acionistas é de 9,09%.

A taxa de remuneração dos capitais alheios utilizada, foi de 5,375%. Esta taxa corresponde à taxa paga pelo Grupo para emitir dívida, em Janeiro de 2013. Importa salientar que este valor parece ser sustentável, pois, se por um lado é expectável que os

spreads suportados pelas empresas portuguesas comecem a descer progressivamente,

por outro lado, também será de prever que as taxas Euribor comecem a subir, à medida que o cenário macroeconómico na Europa vai melhorando.

Como estrutura de capital alvo, foi pressuposto que o Grupo irá ser financiado em 25% por capitais alheios e 75% por capitais próprios, uma vez que a estrutura de capital atual, a preços de mercado, está em 74,41%, de capitais próprios e 25,59%, de capitais alheios.

Ponderando a taxa de remuneração exigida pelos acionistas e a taxa de remuneração dos capitais alheios pela estrutura alvo de capital, e assumindo uma taxa de imposto de 31,5%, o valor do custo de oportunidade a utilizar é de 7,735%.

32 4.4.10 – Taxa de crescimento g

Como taxa de crescimento, foi utilizada a equação de Fisher, onde como taxa de inflação foi utilizado o valor de 1,83%, o que representa a média da taxa de inflação verificada na Zona Euro, nos últimos 12 anos, e, como taxa de crescimento real, foi assumido um valor nulo. Este valor, apesar de ser um pouco conservador, é o resultado da incerteza acerca do futuro da economia na Zona Euro e ainda algumas das ameaças e fraquezas mencionadas na análise SWOT (anexo-tabela 15).

4.5 - Avaliação

4.5.1 - Avaliação pelo Discounted Cash Flows

Tendo em conta todos os pressupostos utilizados, o valor dos FCF atualizados e do Valor Terminal, serão os apresentados na tabela 12.

FCF2013 actualizado FCF2014 actualizado FCF2015 actualizado FCF2016 actualizado FCF2017 actualizado FCF2018 actualizado VT actualizado 218.629.363 212.840.520 192.190.997 177.055.628 166.827.536 158.969.232 1.628.578.256

Tabela 12: Previsão do FCF e do Valor Terminal actualizado

Estes valores apresentados na tabela 12 são o resumo das tabelas 16-19 (em anexo), onde estão expostos o Balanço e Demonstração de Resultados Previsional, assim como a previsão das Necessidades de Fundo de Maneio e do Free Cash Flow.

A soma destes fluxos origina um EV de 2.755.091.531 euros, valor este que, deduzida a dívida remunerada e os interesses minoritários, e somando o valor da caixa não operacional e ainda os ativos não operacionais, avalia os capitais próprios do Grupo Portucel Soporcel em 2.256.534.441 euros. Este valor significa que o price target para as ações da Portucel será de 2,94 euros por ação.

33

EV 2.755.091.531 - Dívida Remunerada 693.004.395 - Interesses minoritários 238.824 + Activos não operacionais 126.032 + Caixa não operacional 194.560.097

Equity Value 2.256.534.441

Tabela 13: Avaliação do valor dos capitais próprios

4.5.2 - Avaliação Relativa – Método dos múltiplos

O primeiro passo para poder utilizar a Avaliação Relativa prende-se com a escolha das empresas a utilizar como benchmark. Desta forma, a escolha das empresas concorrentes para usar como comparação, teve como base a evolução do ROIC, nos últimos 5 anos e a taxa de crescimento das vendas, também nos últimos 5 anos.

Apenas foram escolhidas as empresas onde a diferença destes indicadores, face aos da Portucel, não fosse superior nem inferior a 5%. Desta forma, as empresas escolhidas como comparáveis são as apresentadas na tabela 14.

Tabela 14: Avaliação Relativa

Os múltiplos utilizados estabelecem um price target para as acções da Portucel que oscila entre os 2,93€ e os 9,54€. Contudo, no rácio do P/E a Mitsubishi Paper Mills Ltd é um claro outlier pelo que se esta empresa for retirada deste cálculo, o price target para a Portucel, utilizando como benchmark o P/E dos restantes concorrentes, seria de 3,77€.

Avaliação Relativa EV/EBITDA P/E P/B

IBERPAPEL GESTION SA 4,84 10,84 0,75

KLABIN SA-PREF 9,46 19,90 2,02

MITSUBISHI PAPER MILLS LTD 12,12 118,57 0,55

LUNDBERGS AB-B SHS 13,31 8,30 0,87

SCHWEITZER-MAUDUIT INTL INC 8,37 15,84 3,40

Média 9,62 34,69 1,52

Portucel 6,88 9,54 1,36

34 Através da Avaliação Relativa é uma vez mais possível concluir que o Grupo Portucel se encontra sub avaliado pelo mercado. Este resultado pode ser explicado pela fuga dos investidores do mercado nacional, fruto da situação económica do país.

4.5.3 – Análise de Sensibilidade

Ao longo de uma avaliação, devem-se realizar algumas análises de sensibilidade para aferir o impacto de algumas variações nos pressupostos utilizados no valor da empresa. Como é possivel verificar na tabela 22 (em anexo), os resultados do Grupo estão bastante dependentes das vendas de papel onde, para um incremento de 5% nas vendas deste segmento (em relação ao cenário base), o Grupo viria o seu valor crescer cerca de 30%. Em sentido oposto, fruto da crescente integração de pasta nas unidades produtivas do Grupo, variações nas vendas deste segmento apresentam um impacto moderado no valor do Grupo.

Outra importante análise de sensiblidade diz respeito à taxa de desconto (WACC). Um aumento de 1% no WACC provocaria uma diminuição no price target para as ações do Grupo dos 2,94€ para os 2,38€ por ação.

Por último, sabendo que o Valor Terminal representa cerca de 60% do Enterprise value, importa analisar o impacto de uma alteração na taxa de crescimento real utilizada (0%). Desta forma, um aumento de 0,5% na taxa de crescimento real, utilizada para o cálculo do Valor Terminal, provocaria uma revisão em alta do price target dos 2,94€ para os 3,04€ por ação.

5 – Conclusão

Após análise e reflexão deste estudo, a primeira conclusão que é possível retirar é que a avaliação de empresas não é uma ciência exata pelo que tem proporcionado acesas discussões entre os diferentes autores sobre qual o método mais correto e quais as

35 práticas mais corretas na avaliação de uma empresa. Contudo, a existência de vários modelos de avaliação não deve ser vista como um problema mas sim como algo que vem acrescentar valor à avaliação.

Ao longo deste Trabalho Final de Mestrado, foi utilizado o método dos Discounted

Cash Flows por ser considerado o método conceptualmente mais correto e por ser o

método mais utilizado na Banca de Investimentos. Numa segunda fase, foi utilizada também a Avaliação Relativa com o intuito de verificar se este método vinha corroborar os resultados obtidos após a utilização do primeiro.

Importa salientar que uma avaliação é tanto mais fidedigna, quanto maior for a quantidade e qualidade da informação disponível. No entanto, ao longo deste trabalho, em alguns momentos foi notória a escassez de informação mais detalhada sobre o Grupo Portucel Soporcel. Como forma de colmatar esta dificuldade, alguns pressupostos tiveram de ser assumidos.

A avaliação pelo método dos Discounted Cash Flows resultou num price target para as ações da Portucel de 2,94 euros, o que confere à ação um potencial de valorização de 12%. A Avaliação Relativa veio também confirmar os resultados obtidos através dos DCF. Importa referir que, por falta de informação e por toda a incerteza acerca dos projetos de expansão futuros (em particular Moçambique), não foi considerada ao longo desta avaliação a possibilidade de expansão do Grupo para outras áreas geográficas. Para trabalhos futuros, é sugerido que seja acompanhada a evolução económica na Zona Euro, e em particular em Portugal, e analisar o impacto de uma recuperação económica mais/menos rápida no valor do Grupo Portucel Soporcel. Outra sugestão passa por avaliar o impacto no valor da empresa caso esta decida expandir as suas linhas produtivas para Moçambique ou América do Sul.