Impactos de uma taxação ambiental sobre a

demanda no transporte aéreo brasileiro

Carolina Barbosa Resende

1, Alessandro Vinícius Marques de Oliveira

21Instituto Tecnológico de Aeronáutica – ITA, São José dos Campos, SP, Brasil, carolina.barres@gmail.com 2Instituto Tecnológico de Aeronáutica – ITA, São José dos Campos, SP, Brasil, alessandro@ita.br

Recebido:

26 de outubro de 2016

Aceito para publicação:

23 de março de 2017 Publicado: 31 de agosto de 2017 Editor de área: Li Weigang, UnB RESUMO

Nos últimos anos, o tema das emissões de gases do efeito estufa e seus efeitos potenci-almente danosos sobre o planeta entrou definitivamente na pauta de governos ao redor do mundo, com destaque aos encontros internacionais realizados que visaram acordar entre os países formas de equacionar o problema. Em se tratando de aeronaves, sabe-se que a queima do combustível as tornam fontes emissoras importantes de tais gasabe-ses. Sabe-se que a taxação das passagens aéreas, por afetar diretamente a geração de via-gens aéreas, tem potencial de atuar como instrumento arrefecedor de demanda e, por decorrência, do número de viagens e voos e, em última instância, do consumo de com-bustível. O presente trabalho visa quantificar essa relação, simulando a inserção de um imposto ambiental sobre o preço do querosene de aviação e seu impacto indireto sobre a demanda por transporte aéreo. Estimou-se, utilizando modelagem econométrica, que a demanda cairia frente a um aumento nos preços decorrente do imposto, mas que a reação ocorre de forma assimétrica conforme o mercado. Observou-se que rotas com perfil mais turísticos sofreriam uma redução de 6,06% para uma taxa de 10EUR, en-quanto uma rota com perfil mais corporativo sofreria queda de 2,35% para mesma taxa.

ABSTRACT

In recent years, the greenhouse gases emissions issue and its potentially harmful effects on the planet have definitively entered the government agenda around the world, es-pecially to international meetings that aimed an agreement to solve the problem be-tween countries. In the airline industry, it is known that the fuel burn is an important source of emission for those gases. It is known that the airline tickets pricing taxation, by directly affecting the air travel generation, has the potential to act as a demand di-minisher instrument and, consequently, the number of trips and flights and, ultimately, fuel consumption. The present paper aims to quantify this relationship, simulating the inclusion of an environmental tax on aviation kerosene price and its indirect impact on air transport demand. It was estimated, using an econometric model, that the demand would fall with a price increase due to the tax, but this reaction happens in an asymmet-ric way according to the market characteristics. It was noticed that routes with a more tourist profile would notice a 6.06% fall in the demand to a 10EUR tax, while a more business route would decrease 2.35% for the same 10EUR tax.

Palavras-chaves:

Econometria.

Demanda por transporte aéreo. Emissões de aeronaves.

Keywords:

Econometrics.

Demand for air transport. Emissions of aircraft

DOI:10.14295/transportes.v25i2.1271

1. INTRODUÇÃO

Protocolo de Kyoto, Greenhouse Gas, COP21 e COP22 sa o exemplos de tratados internacionais que abor-daram o tema emisso es de gases poluentes devido a s preocupaço es com efeito estufa e aquecimento global. Em 2015 a 21ª Confere ncia das Partes (COP21) da Convença o-Quadro das Naço es Unidas sobre Mudança do Clima foi realizada e abordou o tema das emisso es internacionalmente, incluindo o trans-porte ae reo nessa preocupaça o, em 2016 a 22ª Confere ncia das Partes (COP22) continuou com a preo-cupaça o clima tica e deu continuidade a implementaça o do acordo da COP21.

Silva e Paula (2009) disseram que dentre os gases responsa veis pelo efeito estufa tem-se dio xido de carbono (CO2), metano (CH4), o xido nitroso (N2O), vapor de a gua, clorofluorcarbono (CFC) e ozo nio (O3).

As emisso es da aviaça o sa o compostas por cerca de 71% de CO2, 28% de H2O e menos de 1% por todos os outros gases (Schumann, 2002).

Segundo Pava o (1997) as principais fontes emissoras de CO2 sa o a queima de combustí vel fo ssil e a queima de biomassa. Sendo assim, a aviaça o e uma fonte emissora devido a queima de combustí vel du-rante os processos de taxiamento das aeronaves e dudu-rante o percurso do voo. Simo es e Schaeffer (2005) sugerem que aproximadamente 3,5% das emisso es mundiais de ga s carbo nico sa o provenientes da avi-aça o.

Com o intuito de reduzir as emisso es, um dos mecanismos de mitigaça o possí veis seria a cobrança de um imposto sobre o consumo de combustí vel de aviaça o sob as companhias ae reas. Essa medida vem sendo estudada por governos de alguns paí ses da Unia o Europeia em uma aplicaça o conhecida como taxaça o ambiental (Eurostat, 2013). Sob a o tica empresarial, a taxaça o ambiental acaba representando um custo adicional para as operadoras, tornando-as menos competitivas. Tem-se, entretanto, que con-forme o comportamento das empresas, segundo Hofer et al. (2010), a taxaça o pode em seque ncia im-pactar os preços, a demanda e, em u ltima insta ncia, a lucratividade do setor, uma vez que as empresas podera o arcar com as taxas ou efetuar repasses integrais, parciais ou mesmo mais que proporcionais ao consumidor, dependendo da dina mica de mercado.

O objetivo deste trabalho e estudar o impacto gerado na demanda devido a uma possí vel taxaça o ambiental sobre as emisso es de gases gerados pelo tra fego ae reo brasileiro. Para isso um modelo eco-nome trico foi desenvolvido e analisado, levando a conclusa o que a aplicaça o da taxaça o ambiental gera um aumento nos custos, aumentando consequentemente o preço, e isso leva a uma queda da demanda, pore m a reaça o varia com diferentes caracterí sticas do mercado, ou seja, destinos mais turí sticos per-dem proporcionalmente mais passageiros do que destinos corporativos.

O artigo e estruturado da seguinte forma: a segunda seça o apresenta a revisa o da literatura e o mo-delo conceitual. O desenvolvimento do momo-delo empí rico e trazido na Seça o 3. A Seça o 4 apresenta os resultados do modelo. A checagem da robustez e as limitaço es do trabalho sa o trazidos na Seça o 5. E depois dessas seço es as concluso es do artigo sa o apresentadas.

2. ESTRUTURA TEÓRICA

As perguntas de pesquisa sa o uma forma de apresentar o objetivo do artigo, o qual e entender a relaça o entre taxaça o ambiental e demanda do transporte ae reo. Sendo assim, procura-se responder a seguinte pergunta de pesquisa: a aplicaça o de uma taxaça o ambiental gera reaço es assime tricas na demanda? Em outras palavras, ao analisar diferentes mercados, a demanda reagira de formas diferentes entre eles ou sera uma reaça o regular?

E esperado que as tarifas ae reas aumentem com a implementaça o de uma taxaça o ambiental e que a demanda decresça com isso, mas tambe m e esperado uma reaça o irregular entre diferentes mercados. Isso porque existem diferentes perfis de passageiros para cada rota, mas tambe m existem fontes de as-simetrias diversas como a presença de concorre ncia intermodal ou a presença de um concorrente low

cost que podem afetar a efica cia relativa da implementaça o da taxaça o ambiental.

2.1. Revisão da Literatura

O efeito estufa e um feno meno ocasionado pela emissa o de gases. O aumento das emisso es tende a in-tensificar o efeito causado, impactando tambe m a vida humana devido ao aquecimento terrestre e a s doenças predispostas por ela. Gases de emissa o antropolo gica como ga s carbo nico podem ter suas emis-so es controladas, reduzindo e evitando assim diveremis-sos problemas, dentre eles reduzindo o efeito estufa, o qual veio aumentando ao longo dos u ltimos anos (Silva e Paula, 2009).

A sociedade busca a reduça o das emisso es de gases por dois motivos, (i) efeito estufa (Hofer et al. 2010) e (ii) sau de humana (Williams, 2002). Segundo Simo es e Schaeffer (2005), cerca de 13% das emis-so es antropoge nicas sa o provenientes do setor de transporte, enquanto a aviaça o e responsa vel por

cerca de 3,5% de todo o dio xido de carbono emitido. Betiolo et al. (2009) argumentaram que, apesar da aviaça o contribuir com pequenos í ndices de emisso es, os gases poluentes lançados por aeronaves sa o potencializados por serem emitidos em grande altitude, o que intensifica a concentraça o de gases na atmosfera.

A medida que a demanda por viagens aumenta, um maior nu mero de voos pode ser ocasionado, e com isso o consumo de combustí vel e intensificado, aumentando a queima provocada e consequente-mente as emisso es de poluentes gerado. Outros aspectos que influenciam nas emisso es dos voos, pore m na o limitados a estes sa o: dista ncia da rota, modelo de aeronave e empresa ae rea (Grampella et al.,2016). A taxaça o ambiental e uma taxa ou imposto aplicada visando melhorias ambientais. Segundo Bosquet (2000), a taxaça o ambiental e voltada para algo que e indeseja vel, e aplicada para diminuir o desperdí cio, a poluiça o e a emissa o de gases, e pode atingir melhorias tanto ambientais quanto econo micas.

O estudo de Brouwer et al. (2008) e Jou e Chen (2015) mostram que parte dos passageiros se sensi-bilizam com o assunto de emisso es e poluiça o e por esse motivo, quando aplicado taxas ambientais, eles esta o dispostos a pagar mais pelo produto. Essa reaça o dos clientes tambe m e de suma importa ncia, pois com isso pode-se concluir que a procura pelo produto na o cai de forma linear com o aumento do preço, e a reaça o dos consumidores e influenciada pelo motivo do aumento nos preços das passagens. Ale m disso, devido a s taxaço es, existe uma variaça o do valor que os passageiros esta o dispostos a pagar a mais em diferentes rotas.

Segundo Andersen (2010) alguns paí ses membros da Unia o Europeia (UE) aplicam taxas por tone-lada de CO2 emitido. O governo Irlande s, segundo o mesmo autor, aplicava uma taxa de 15 euros (EUR), enquanto a França estava analisando uma taxa de 17EUR ja em 2010. Iannone (2011) em seu estudo analisou taxaço es entre 10 e 30EUR devido a s variaço es existentes entre paí ses da UE.

O principal motivo para se taxar e o de reduzir as emisso es e a concentraça o desses gases na atmos-fera. Pore m, a taxaça o causa diversas reaço es no mercado, por isso deve ser bem analisada antes de sua aplicaça o. Entre as reaço es da taxaça o tem-se a alteraça o nos custos das empresas e consequentemente as tarifas aplicadas podem alterar, o que pode causar uma queda da demanda pelo transporte ae reo. Sabendo disso, a oferta e a demanda sofrem impactos devido a taxaça o ambiental, pore m outras ca-racterí sticas do mercado tambe m impactam no mesmo perí odo, por exemplo se em perí odo de crise financeira for aplicada uma taxaça o ambiental, enta o as reaço es esperadas sera o diferentes se compara-das com o mesmo perí odo sem taxaça o.

2.2. Modelo Conceitual

A taxaça o ambiental e aplicada visando reduzir efeitos ambientalmente indeseja veis (Bosquet, 2000). Essa taxaça o vem sendo aplicada e estudada em diversos mercados com a intença o de reduzir as so es de gases causadores do efeito estufa. Apesar de existirem diversos gases que provocam tais emis-so es como CO2, metano e o xido nitroso, o foco desse estudo se da unicamente nas emisso es de CO2, ga s de origem antropolo gica amplamente emitido.

E perceptí vel que a taxaça o ambiental ale m de impactos ambientais (reduça o das emisso es de gases), geram tanto impactos econo micos (aumento do custo da empresa) quanto sociais (aumento dos preços das passagens ae reas no caso da transmissa o do custo para o consumidor final). Este e mais um dos motivos para a taxaça o ser avaliada com cuidado antes de ser aplicada.

Elasticidade-preço da demanda e um conceito vindo da economia que mede a variaça o percentual da quantidade demandada de um produto devido a variaça o percentual no preço. Essa elasticidade pode ser u til para informar o comportamento da demanda segundo um choque no preço causado pela taxaça o ambiental. Ou seja, para um aumento nos custos, caso esse valor seja repassado aos consumidores finais, e esperado que o mercado reaja de forma diferente conforme caracterí sticas especí ficas.

A taxaça o ambiental pode causar reaço es diversas na demanda e na oferta devido ao fato da mesma se tornar um custo a mais para as empresas ae reas. Com isso, a empresa se ve frente a duas claras alter-

nativas: (i) transmissa o dos novos custos aos passageiros, ou (ii) arcar com o aumento dos custos. Na primeira opça o a empresa ae rea aumenta as tarifas cobradas no trecho voado; e na segunda opça o ocorre a queda do lucro. As empresas normalmente se comportam de uma mesma maneira, indepen-dentemente do mercado em que atuam, pois tal comportamento visa o lucro. Portanto, e considerado que a reduça o dos lucros e algo que as empresas na o aceitam facilmente, logo neste estudo considera-se que os novos custos sa o repassados para os passageiros.

Um dos motivos para o estudo sobre os impactos dessa taxaça o se da ao fato do impacto na o ser apenas sob a aviaça o. Existe a possibilidade de a taxaça o aumentar as tarifas a ponto de a demanda pelo transporte ae reo cair, e isso pode levar a uma consequente queda do turismo em determinadas regio es, queda de nego cios, aumento do tra fego de carros e o nibus, dentre outros. Nesses casos o impacto pe-rante as emisso es pode na o ser relevante diante de todos os outros impactos causados. Segundo Hofer

et al. (2010) a troca no modal de transporte pode ate mesmo fazer com que as emisso es de gases

au-mentem, ou seja, as emisso es por aeronaves podem diminuir, pore m o aumento da procura pelo modal rodovia rio pode gerar um aumento nas emisso es que supere a economia gerada pelas aeronaves. Caso isso aconteça, a taxaça o estaria gerando um efeito contra rio ao proposto desejado.

E esperado que diferentes tipos de passageiros se comportem de maneira diferente ao aumento nas tarifas, baseado nisso algumas hipo teses sa o levantadas. A ana lise e o teste formal dessas hipo teses fo-ram realizados por meio de uma modelagem econome trica e por simulaço es no mercado ae reo brasi-leiro.

H1: A reaça o da demanda ao aumento da taxaça o na o e linear: a medida que ha um aumento na taxaça o existe uma maior reduça o de demanda, pore m essa reaça o na o se da de forma constante e linear;

H2: Perfil dos passageiros e reaça o da demanda: passageiros com diferentes motivos de viagens reagem de forma diferente.

H3: Regia o destino do passageiro e reaça o da demanda: no Brasil algumas regio es sa o destinos principalmente de clientes a turismo e outros a nego cios. Portanto, diferentes reaço es sa o espe-radas para diferentes regio es destino da viagem;

H4: Entrada de LCC e reaça o da demanda: empresas LCC sa o conhecidas por aplicarem tarifas mais baixas, portanto a entrada desse tipo de empresa no mercado faz com que a demanda reaja de forma diferente ao mesmo mercado sem a presença das LCC;

H5: Instabilidade econo mica e demanda: perí odos de instabilidade financeira para o setor ae reo geram uma maior queda na demanda, o que pode estar relacionado ao receio dos clientes com o mercado.

3. DESENVOLVIMENTO DO MODELO EMPÍRICO

Sabendo que diversos fatores alteram as emisso es e as escolhas de clientes (Grampella et al., 2016), foi possí vel realizar um estudo para ver os impactos gerados na demanda pelo transporte ae reo dome stico brasileiro de acordo com alteraço es de determinados fatores.

3.1. Aplicação

O modelo proposto foi aplicado no mercado ae reo dome stico brasileiro. Para tal, uma ana lise econome -trica de preço foi realizada, para saber como demanda reage a preço, e a partir disso simulaço es de ta-xaço es foram realizadas, para enta o ser analisada a reaça o da demanda a s tata-xaço es ambientais.

3.2. Dados

A base de dados consiste em um painel de dados com varia veis que vieram de diversas fontes, incluindo Age ncia Nacional de Aviaça o Civil (ANAC), Instituto Brasileiro de Geografia e Estatí stica (IBGE), IPEA data, dentre outros, e os dados cobrem o perí odo de janeiro de 2002 a dezembro de 2013.

3.3. Modelo Empírico

O modelo empí rico utilizado e apresentado na Equaça o 1. Na Equaça o 1 todas as varia veis foram anali-sadas para uma rota k em um me s t. A rota k e na verdade representada na o por aeroportos, mas por par de cidades e varia de 1 a 225; e t, sendo o tempo, varia de 1 a 144, ou seja, a base possui dados de 225 pares de cidades dome sticas e de 144 meses (12 anos). E β e a elasticidade de cada varia vel, sendo ate enta o para metros desconhecidos. Na base, todos os dados de preço e custos ja esta o em reais (BRL) trazidos a valor presente de janeiro de 2015 utilizando deflator IPCA do IBGE.

0 1 2 3 4 5 6 7 8 9 10

ln

ln

ln

ln

ln

intermod

ln

business

ln

kt kt kt kt kt t t kt kt k kt k ktrpk

yield

grav income

grav pop density

codeshare majors

blackout period

glob fin crisis

LCCstartup

yield x

yield x

yield x

LCCstartup

kt

saz

om

saz

dm

kt(1)

rpkkt corresponde ao nu mero de passageiros-quilo metros transportados no par de cidades k e no me s

t. Fonte: ANAC (2002-2013).

yieldkt e o valor me dio pago por passageiro por quilo metro em um par de cidades k e no me s t. A partir de julho de 2009 foi usado a receita me dia por passageiro-quilo metro por aeronave nas rotas. Fonte: ANAC (2002-2013).

grav incomekt representa a renda dos passageiros conforme um modelo gravitacional para o par de cidades k e no me s t. Valores interpolados para obter uma periodicidade mensal. Fonte: IBGE.

grav pop densitykt representa a densidade populacional de um modelo gravitacional para o par de ci-dades k e no me s t. Valores interpolados para obter uma periodicidade mensal. Fonte: IBGE.

codeshare majorskt representa a existe ncia de empresas operando codeshare no par de cidades k no me s t, mais especificamente trata das rotas e perí odos em que Tam e Varig operaram em regime

co-deshare entre março de 2003 e abril de 2005. Fonte: Secretaria de Acompanhamento Econo mico do

Mi-niste rio da Fazenda (SEAE/MF).

blackout periodt representa uma varia vel dummy que indica se o me s t em ana lise passa pelo perí odo do chamado “apaga o ae reo” brasileiro. Esse perí odo t representa um valor unita rio da dummy para o intervalo entre outubro de 2006 ate julho de 2007. Fonte: Oliveira et al. (2011).

glob fin crisist e uma varia vel dummy que indica a crise econo mica global – a chamada “crise do

sub-prime” norte-americana e que se alastrou por todo o mundo – no me s t. Para fins de configuraça o do

modelo empí rico, considerou-se os impactos dessa crise no u ltimo trimestre de 2008, quando o total de passageiros transportados pagos pelo transporte ae reo no Brasil encerrou uma seque ncia de vinte se-mestres de crescimento ininterrupto, tendo retraí do 2,1% em relaça o ao mesmo perí odo de 2007. Ja no primeiro semestre de 2009, houve uma retomada do crescimento, com variaça o positiva de 2% em re-laça o ao primeiro trimestre de 2008. Fonte: ANAC (2002-2013), com ca lculos pro prios dos autores.

LCCstartupkt varia vel dummy que indica a presença de empresas do tipo low cost, mais especifica-mente presença da empresa Azul para a rota representada pelo par de cidades k no me s t. Fonte: ANAC (2002-2013).

intermodk indica a proporça o de passageiros que ja fizeram a rota com diferentes modais de trans-porte. Fonte: FIPE, 2009.

businessk representa a proporça o de passageiros voando a nego cios no voo analisado. Fonte: FIPE, 2009.

sazom e sazdm, sa o respectivamente sazonalidade regional na origem o no me s m e sazonalidade regi-onal no destino d e no me s m, e sa o tratados no modelo como efeito fixo.

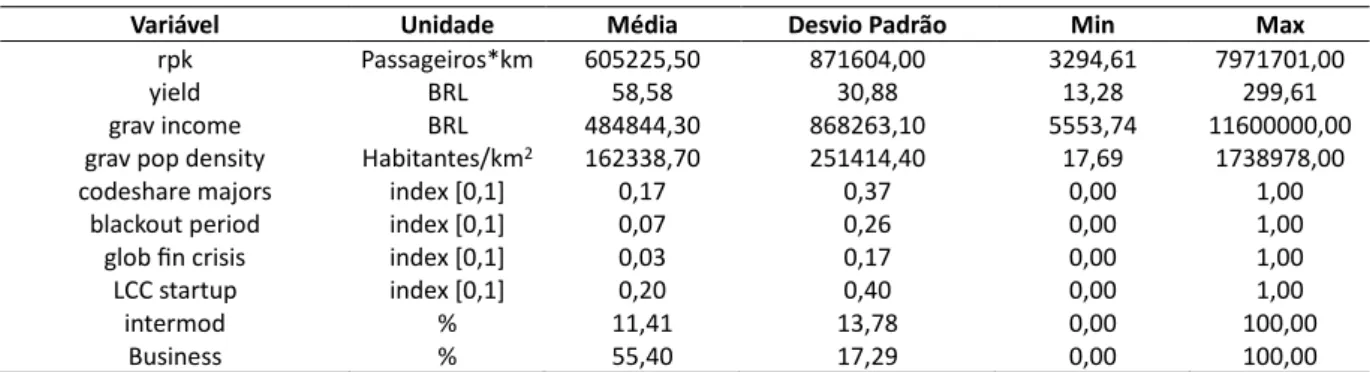

A Tabela 1 apresenta as estatí sticas descritivas das varia veis apresentadas na Equaça o 1.

Tabela 1: Estatística descritiva das variáveis contínuas

Variável Unidade Média Desvio Padrão Min Max

rpk Passageiros*km 605225,50 871604,00 3294,61 7971701,00

yield BRL 58,58 30,88 13,28 299,61

grav income BRL 484844,30 868263,10 5553,74 11600000,00

grav pop density Habitantes/km2 162338,70 251414,40 17,69 1738978,00

codeshare majors index [0,1] 0,17 0,37 0,00 1,00

blackout period index [0,1] 0,07 0,26 0,00 1,00

glob fin crisis index [0,1] 0,03 0,17 0,00 1,00

LCC startup index [0,1] 0,20 0,40 0,00 1,00

intermod % 11,41 13,78 0,00 100,00

Business % 55,40 17,29 0,00 100,00

3.4. Estratégia de Estimação

No desenvolvimento da modelagem econome trica, foi realizada uma bateria de testes estatí sticos de forma a adequar o modelo a s especificidades do processo gerador dos dados. Em particular, foram rea-lizados testes de hipo tese quanto a presença de problemas de heteroscedasticidade e autocorrelaça o dos resí duos, tí picos de bases estruturadas em forma de painel de dados. Adicionalmente, foram reali-zadas ana lises referentes a endogeneidade de regressores e as formas de endereçamento do problema. 3.4.1. Heteroscedasticidade e Autocorrelação

A heteroscedasticidade e uma, na qual a varia ncia do regressando (e por conseque ncia, do termo alea-to rio), condicional ao valor dos regressores, na o e um valor constante, mas uma funça o dos pro prios regressores (Wooldridge, 2013). Ja o problema de autocorrelaça o ocorre quando os resí duos na o sa o independentes temporalmente (ou espacialmente) em cada observaça o. Ambos os problemas configu-ram situaço es de quebra de hipo tese do Modelo Cla ssico de Regressa o Linear, com risco de falso positivo nos testes de hipo tese referentes a significa ncia estatí stica dos regressores, e devem ser endereçados de forma a obter uma estimativa consistente dos erros padro es dos estimadores. Com relaça o a heterosce-dasticidade foram implementados os testes de White/Koenker e Breusch-Pagan/Godfrey/Cook-Weis-berg e o modelo rejeitou a hipo tese nula do teste, o que indica a presença de heteroscedasticidade. Com relaça o a autocorrelaça o dos resí duos, foi utilizado o teste Cumby-Huizinga, que indicou a presença de autocorrelaça o de ordem 3. Para o equacionamento dos problemas da regressa o, utilizou-se o procedi-mento do estimador de varia ncia consistente a heteroscedasticidade e autocorrelaça o de Newey-West (Wooldridge, 2013). Na configuraça o do equacionamento do problema da autocorrelaça o, utiliza-se a largura de banda (bandwidth), um para metro de suavizaça o em uma matriz de pesos cujo objetivo e obter um estimador consistente da matriz de varia ncia e covaria ncia. Em geral, a escolha da banda e feita pelo modelador de acordo com sugesto es da literatura, sendo que a definiça o de para metros altos en-volve estabelecer defasagens mais distantes - o que pode aumentar a varia ncia, mas, ao mesmo tempo, reduzir o vie s do estimador - Wilhelm (2015). Greene (2007, p. 643) sugere o uso da banda igual ao tamanho da amostra elevado a 0.25, procedimento adotado no presente trabalho.

3.4.2. Endogeneidade e Variáveis Instrumentais

A endogeneidade e um problema de modelagem econome trica em que se configura a correlaça o de uma varia vel regressora com o termo de erro εkt. A presença de varia veis endo genas pode gerar resultados viesados dos coeficientes estimados, e para tratar essas ocorre ncias o modelo deve ser instrumentado. De acordo com a literatura, no modelo de demanda apresentado, as varia veis endo genas sa o preço e todas as suas interaço es. Atrave s do me todo dos momentos generalizados em dois esta gios (2SGMM) e possí vel tratar a endogeneidade com o emprego de varia veis instrumentais.

O modelo foi estimado atrave s do me todo 2SGMM ajustado para heteroscedasticidade e autocorrela-ça o. Foram empregados tambe m o procedimento Newey-West e efeitos fixos com controle de sazonali-dade.

Os primeiros instrumentos utilizados ao considerar modelos de oferta e demanda foram custos, uma vez que esses impactam nos preços e na demanda, pore m ale m deles, outros instrumentos foram busca-dos para uma melhor ana lise busca-dos resultabusca-dos. Nesse sentido instrumentos do tipo Hausman (apud Bres-nahan e Gordon, 1996) foram utilizados. Esse tipo de instrumento assume que a varia vel a ser instru-mentada esta correlacionada entre os mercados, pore m na o esta correlacionada ao erro. Hausman (apud Bresnahan e Gordon, 1996) relata, adaptado para a varia vel endo gena desse modelo, que existem cho-ques de preço entre as cidades, pore m esses chocho-ques sa o independentes, com isso o que se diz e que os preços em diferentes perí odos, para uma mesma rota, esta o correlacionados.

3.5. Transmissão

A taxaça o ambiental como ja dito anteriormente impacta diretamente nos custos da empresa, no entanto para os custos impactarem no preço uma forma de transmissa o deve ser analisada. Com base nisso o poder de mercado foi estudado, o qual se trata da capacidade que uma empresa tem de escolher o preço de mercado do produto. Uma das medidas para esse poder de mercado e definido pelo í ndice de Lerner, segundo Motta (2004, p. 123) dado pela Equaça o 2.

HHI

=

p

c

-p

=

L

(2)

Em que HHI: Herfindahl-Hirschmann Index p: preço de equilí brio do mercado

c: custo marginal me dio de mercado assumindo homogeneidade

Com base na Equaça o 2 existe uma relaça o que foi baseada no í ndice Lerner, o qual e apresentado na Equaça o 3 devido a decorre ncia de um modelo de oligopo lio.

i i m = L(3)

Em que Li: í ndice de Lerner de uma empresa i; mi: Market share da empresa i;

𝜀: elasticidade da demanda do mercado com relaça o ao preço.

O HHI e um í ndice que avalia o grau de concentraça o do mercado, permitindo avaliar na o so uma empresa, mas toda a indu stria.

Uma relaça o preço/custo, tratada por passthrough, e apresentada na Equaça o 4, e e com base nela que a taxaça o ambiental e transmitida para as tarifas me dias das passagens ae reas.

HHI

-1

1

=

c

p

(4)

4. RESULTADOS

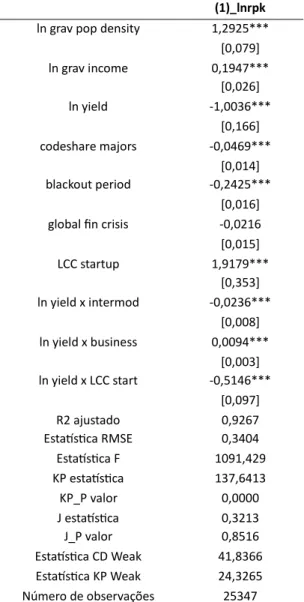

Com base na Equaça o 1 a Tabela 2 foi gerada. A Tabela 2 mostra os resultados da regressa o obtida atrave s do estimador 2SGMM, estimador esse que trata a endogeneidade das varia veis necessa rias.

Tabela 2: Resultados (estimador 2SGMM) – modelo principal

(1)_lnrpk

ln grav pop density 1,2925*** [0,079] ln grav income 0,1947*** [0,026] ln yield -1,0036*** [0,166] codeshare majors -0,0469*** [0,014] blackout period -0,2425*** [0,016] global fin crisis -0,0216 [0,015] LCC startup 1,9179*** [0,353] ln yield x intermod -0,0236*** [0,008] ln yield x business 0,0094*** [0,003] ln yield x LCC start -0,5146*** [0,097] R2 ajustado 0,9267 Estatística RMSE 0,3404 Estatística F 1091,429 KP estatística 137,6413 KP_P valor 0,0000 J estatística 0,3213 J_P valor 0,8516 Estatística CD Weak 41,8366 Estatística KP Weak 24,3265 Número de observações 25347 Notes:

- Coeficientes estimados (Erros padro es entre colchetes) - Representaça o P-valor: ***p<0.01, ** p<0.05, * p<0.10

A presença de codeshare no modelo se mostra com efeito negativo na demanda (-0,0469), ou seja, essas rotas possuí am demanda reduzida no perí odo. Durante o perí odo de blackout period, houve uma queda na demanda (-0,2425), o que era esperado se esse perí odo for comparado com o perí odo de crises financeiras. Essa ana lise confirma em parte o que foi dito na hipo tese 5 - perí odos de instabilidade fi-nanceira geram reduça o da demanda pelo transporte ae reo.

Como pode-se observar na Tabela 2, a presença da LCC Azul impactou positivamente a demanda, mostrando que a presença da Azul no mercado atraí a mais passageiros, o que conforme visto em Hofer

et al. (2008) era esperado. Em parte, essa ana lise corrobora com a hipo tese 4 deste trabalho.

Com a lei da oferta e demanda, sabe-se que maiores preços possuem menores demandas, o modelo comprova isso atrave s de yield uma vez que 1% de aumento nas tarifas ae reas gerou uma queda de 1,0036% no nu mero de passageiros viajando. No entanto este valor pode estar inflado por na o variar rota a rota, por isso interaço es desta varia vel com concorre ncia intermodal e com perfil da rota foram realizadas. Essas varia veis interagidas devem ser invariantes no tempo e variantes na rota.

Para a primeira interaça o concorre ncia intermodal e representada por intermod. Na segunda intera-ça o o perfil da rota e analisado atrave s da varia vel business, a qual mostra a proporintera-ça o de passageiros a nego cios na rota.

A interaça o da tarifa me dia tanto com a concorre ncia intermodal quanto com o perfil da rota torna possí vel uma ana lise das elasticidades-preço rota a rota. O efeito negativo no modelo da interaça o com

intermod mostra que a possibilidade de fazer a rota de carro ou o nibus reduz a demanda de acordo com

a tarifa, ou seja, quanto maior intermod, maior o mo dulo da elasticidade de yield. Ja o efeito positivo com

business mostra que a presença de passageiros a nego cio reduz o mo dulo da elasticidade da tarifa me dia.

A partir das interaço es presentes no modelo foi possí vel calcular a elasticidade da varia vel yield con-forme variaça o da rota, a qual e apresentada na Tabela 3.

Tabela 3: Elasticidade yield conforme variação do perfil da rota e da concorrência intermodal

Intermod 11,41% 35% 90%

ln yield -1,0063 -1,0119 -1,0248

Business 10% 55,40% 90%

ln yield -1,0027 -0,9984 -0,9951

Ao avaliar a Tabela 3 e visto que em rotas nas quais 90% dos passageiros ja realizaram por meio de outro modal, que na o o ae reo, a demanda caiu em 1,0248% frente a 1% de aumento nas tarifas. Enquanto para essa proporça o em 11,41% dos passageiros, valor me dio, a reduça o da demanda foi de 1,0063% frente ao mesmo 1% de aumento do preço. Isso mostra que diante da elevaça o das tarifas rotas com maior possibilidade de troca de modal leva a uma maior queda de demanda, isso porque ale m da desis-te ncia da viagem pode haver migraça o entre modais colaborando com essa reduça o.

Ainda na Tabela 3, ao analisar o perfil da rota, ve -se que quanto maior a proporça o de passageiros corporativos menor e a queda na demanda. Quando essa proporça o e de 90% a queda e de 0,9951% para 1% de aumento em yield, ja para 10% dos passageiros viajando a nego cios a queda e de 1,0027% perante os mesmos 1% de aumento. Isso devido a elasticidade do perfil do passageiro, turistas normal-mente esta o dispostos a alterarem seu destino ou ate mesmo dias de viagem, enquanto uma pessoa a nego cios possui dia, hora e local especí fico para determinadas aço es, sendo eles menos ela sticos ao au-mento.

A interaça o yield com a dummy LCC e avaliada de forma diferente, uma vez que LCC e uma dummy apresentando apenas dois valores, 1 ou 0, ou seja, existe ou na o existe. Diante disso a interaça o mostra que a elasticidade para mercados com a presença de empresas de baixo custo e menor do que para mer-cados sem essa presença. A existe ncia da empresa Azul na rota representa uma queda na demanda de 0,4890% para um aumento de 1% nas tarifas, enquanto para a mesma rota sem a concorre ncia dessa empresa a queda e de 1,0036% para mesmo aumento. Ou seja, como empresas LCC ofertam com tarifas menores, os passageiros na o desistem tanto da viagem devido a possibilidade de trocar de companhia ae rea e continuar pagando um preço aceita vel para os padro es pessoais. Essa ana lise afirma a hipo tese 4.

A renda de uma pessoa ou famí lia normalmente dita o consumo dos mesmos, com esse pensamento maiores rendas esta o relacionadas a maiores consumidores, essa hipo tese e va lida para o modelo de transporte ae reo brasileiro uma vez que um aumento de 1% na renda esta relacionado a um aumento de 0,1947% da demanda.

Percebe-se ainda pela regressa o que um aumento na densidade populacional gera demandas maio-res, ou seja, quanto mais povoada uma regia o, maior o nu mero de pessoas viajando. Em outras palavras, um aumento de 1% na densidade populacional da rota gera um aumento de 1,2925% na demanda.

4.1. Simulação

A partir do modelo visto na Tabela 2 e possí vel estimar o impacto causado na demanda por um aumento dos custos das empresas. Como esse trabalho visa analisar o impacto de uma possí vel taxaça o ambiental sobre a demanda, um aumento de custos devido a essa taxa foi estimado.

para empresas ae reas, inicialmente pensaram em uma taxa de 15 euros por tonelada de CO2 emitido, enquanto Iannone (2011) extrapolou esses valores e analisou taxas entre 10 e 30 euros.

No perí odo do estudo em ana lise, segundo o Banco Central, a cotaça o me dia do euro foi de R$ 2,75, portanto a taxa aplicada por tonelada de CO2 de 15 euros e na verdade de R$ 41,25. A partir dessas taxaço es o aumento dos custos me dio das viagens foi calculado, para assim ser possí vel analisar o im-pacto da taxaça o ambiental sobre a demanda. Essa ana lise foi possí vel utilizando a relaça o custo e preço dado por passthrough apresentado na seça o anterior.

Para os dados analisados primeiramente foi utilizada a metodologia ICAO (2016) para quantificar as emisso es de cada voo. Sabendo-se quantas toneladas de CO2 e emitido por rota e possí vel estimar o au-mento dos custos das empresas, para as taxas de 10, 15 e 30 EUR o auau-mento nos custos foi de respecti-vamente 0,97%, 1,45% e 2,90%. Com isso em mente diversos casos foram simulados para se analisar proporcionalmente a perda na demanda. Inicialmente foi realizada uma previsa o do tra fego no cena rio base analisado, ale m de uma previsa o do tra fego no cena rio em que a taxaça o e aplicada, a partir disso e possí vel ter a perda proporcional de demanda entre o modelo previsto e o simulado previsto.

A perda proporcional de demanda entre o previsto e o simulado previsto para o modelo completo mostra que uma taxa de 10 EUR gera um aumento de 0,97% nos custos, o que ira gerar uma queda de 5,50% na demanda. Para a taxa de 15 EUR como o aumento dos custos e maior, a queda da demanda tambe m e relativamente mais alta, 5,54%, enquanto para 30 EUR de taxa a reduça o de demanda simu-lada e de 5,66%. Com isso e visto que a queda na o acontece de forma linear, ate mesmo devido ao tipo de modelo e equaça o utilizada. Tudo isso constata o que foi afirmado na hipo tese 1.

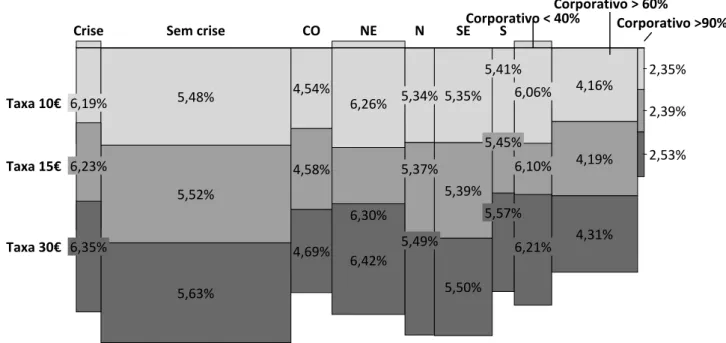

Diferentes caracterí sticas do mercado podem impactar de forma diferente a demanda. Levando isso em consideraça o foram realizadas algumas segmentaço es do mercado para o estudo da reaça o conforme essas caracterí sticas distintas, sendo elas respectivamente, existe ncia de crise financeira, regia o destino e perfil da rota. A Figura 1 apresenta os resultados do impacto para cada uma dessas segmentaço es, e nela a largura das colunas esta relacionada ao tamanho da amostra com a caracterí stica em ana lise.

Figura 1. Redução da demanda devido à taxação ambiental segundo as segmentações de crise financeira, região

destino de viagem e perfil da rota 4.1.1. Crise financeira

Examinando a presença do perí odo de crise financeira global, 2008, comprova-se o que foi abordado anteriormente, que perí odos de crise ocasionam maiores quedas de demanda proporcional do que em

2,35% 2,39% 2,53% Taxa 30€ Taxa 15€ Taxa 10€ Sem crise 5,63% 5,52% 5,48% Crise 6,35% 6,23% 6,19% 5,37% 5,34% 6,26% 4,54% 4,58% 4,69% 6,30% 6,42% 5,49% 5,45% 5,57% 6,10% Corporativo > 60% Corporativo >90% 6,21% 6,06% 4,16% 4,19% NE 4,31% CO N Corporativo < 40%S 5,35% 5,39% 5,50% 5,41% SE

anos sem essa presença, Figura 1. Novamente temos evide ncias confirmato rias da hipo tese 5, ou seja, a instabilidade econo mica causa impacto na demanda

4.1.2. Região destino

A regia o destino da viagem pode ser um dos indicadores do motivo da viagem. Por exemplo, a regia o Nordeste brasileira e uma das regio es com maiores atrativos turí sticos para os brasileiros devido a s praias e ao clima do paí s, portanto e esperado uma queda proporcional maior na demanda se comparado a destinos mais corporativos. As regio es Sudeste, Sul e Norte podem atrair tanto passageiros turí sticos quanto business, portanto uma queda intermedia ria e esperada. E o CentroOeste atende a capital polí -tica brasileira, o que torna essa regia o menos propensa a grande queda de demanda proporcional ao caso previsto versus previsto simulado.

A partir da Figura 1 e possí vel afirmar que a hipo tese 3 e tida como verdadeira, isso porque essa hipo tese diz que a regia o destino da viagem interfere na reaça o da demanda a aplicaça o da taxa. Pela ana lise realizada ve -se que o destino influencia no perfil do passageiro, o que tambe m impacta no ní vel de reaça o da demanda.

4.1.3. Perfil da rota

O perfil da rota e tratado por tipo de passageiro que viaja. Tre s tipos de perfis foram analisados, rotas com menos de 40% dos passageiros viajando a nego cios, ou seja, rotas mais turí sticas; rotas com mais de 60% de passageiros corporativos; e rotas com alta concentraça o corporativa, acima de 90%. Pessoas viajando a turismo sa o mais flexí veis, voam muitas vezes de acordo com o preço e na o de acordo com o local e dia, o que os tornam mais ela sticos aos preços. A Figura 1 mostra exatamente isso, que quanto mais corporativa a rota e , menos a demanda e afetada ao aumento das tarifas.

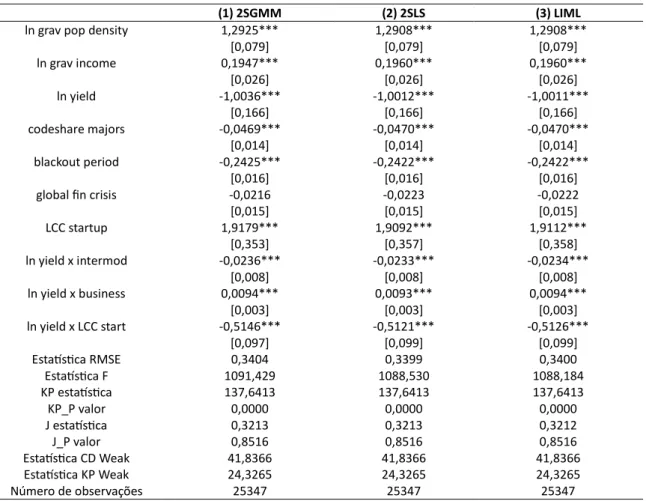

Tabela 4: Resultados da estimativa 2SLS e LIML

(1) 2SGMM (2) 2SLS (3) LIML

ln grav pop density 1,2925*** 1,2908*** 1,2908***

[0,079] [0,079] [0,079] ln grav income 0,1947*** 0,1960*** 0,1960*** [0,026] [0,026] [0,026] ln yield -1,0036*** -1,0012*** -1,0011*** [0,166] [0,166] [0,166] codeshare majors -0,0469*** -0,0470*** -0,0470*** [0,014] [0,014] [0,014] blackout period -0,2425*** -0,2422*** -0,2422*** [0,016] [0,016] [0,016]

global fin crisis -0,0216 -0,0223 -0,0222

[0,015] [0,015] [0,015] LCC startup 1,9179*** 1,9092*** 1,9112*** [0,353] [0,357] [0,358] ln yield x intermod -0,0236*** -0,0233*** -0,0234*** [0,008] [0,008] [0,008] ln yield x business 0,0094*** 0,0093*** 0,0094*** [0,003] [0,003] [0,003] ln yield x LCC start -0,5146*** -0,5121*** -0,5126*** [0,097] [0,099] [0,099] Estatística RMSE 0,3404 0,3399 0,3400 Estatística F 1091,429 1088,530 1088,184 KP estatística 137,6413 137,6413 137,6413 KP_P valor 0,0000 0,0000 0,0000 J estatística 0,3213 0,3213 0,3212 J_P valor 0,8516 0,8516 0,8516 Estatística CD Weak 41,8366 41,8366 41,8366 Estatística KP Weak 24,3265 24,3265 24,3265 Número de observações 25347 25347 25347

5. CHECK DE ROBUSTEZ E LIMITAÇÕES

Os valores calculados para a elasticidade no modelo principal apresentado pela Equaça o 1 tiveram a validade e sensibilidade verificados pelo check de robustez. Foram verificados os resultados atrave s da ana lise do modelo calculado por outros estimadores, os quais podem ser vistos na Tabela 4.

A Tabela 4 apresenta o resultado pelos estimadores 2SLS e LIML, e apresenta novamente o resultado do 2SGMM para melhor visualizaça o das diferenças. De acordo com Angrist e Pischke (2008), se os re-sultados dos estimadores 2SLS e LIML forem similares enta o os instrumentos utilizados podem ser acei-tos, isso porque, segundo os autores, LIML e menos preciso que 2SLS, pore m e tambe m menos viesado. Observa-se, no entanto, que o modelo LIML assume uma forte hipo tese de distribuiça o independente e identicamente distribuí do (IID), o que explica a escolha do modelo 2SGMM como estimador do trabalho. Algumas limitaço es do trabalho a serem consideradas sa o a cotaça o aproximada do euro e a na o va-riaça o da taxa ao longo dos anos. Ale m da falta de uma ana lise mais aprofundada da reduça o das emis-so es em nu meros, afinal foi quantificada a reduça o da demanda, pore m na o a reduça o da oferta e do consumo de combustí vel, para enta o ser possí vel quantificar a queda das emisso es dos gases CO2. Outra consideraça o existente, pore m que na o e bem tratada neste trabalho, e a aceitaça o dos passageiros a taxaça o ambiental.

CONCLUSÕES

Nos u ltimos anos o tema das emisso es de gases do efeito estufa e seus efeitos potencialmente danosos sobre o planeta entrou definitivamente na pauta de governos ao redor do mundo, com destaque aos encontros internacionais realizados que visaram acordar entre os paí ses formas de equacionar o pro-blema. O mais recente dos encontros internacionais foi a COP22 realizado no ano de 2016, tal encontro, juntamente com a COP21 realizada em 2015, mostrou preocupaça o com aviaça o no ní vel de efeito estufa. Na Unia o Europeia essa preocupaça o das emisso es do transporte ae reo vem sendo estudada ha al-guns anos, sendo que alal-guns paí ses ja analisaram ate mesmo valores para uma taxaça o ambiental. Esse valor varia conforme o paí s, pore m te m sido aplicados valores aproximados a 15 EUR desde 2010. Como a taxaça o e aplicada por tonelada de CO2 emitido, um ca lculo com base na calculadora ICAO (2016) foi realizado, quantificando assim as emisso es de cada voo analisado. Com base nesse valor foi possí vel aplicar a taxa ambiental para ana lise do aumento dos custos e reduça o da demanda.

As principais contribuiço es do trabalho se deram nas ana lises da reaça o da demanda ao aumento dos custos por caracterí sticas varia veis do mercado. Como era esperada, a modelagem econome trica mos-trou que a demanda reage com queda para aumento nas tarifas, pore m mosmos-trou tambe m que diferentes caracterí sticas afetam na forma com que essa demanda cai. Por exemplo, diferentes regio es destino de viagem possuem diferentes reaço es, mostrando que regio es mais turí sticas sofrem maior queda de de-manda do que regio es mais relacionadas a nego cios, isso para um mesmo aumento nos custos. Ou seja, o tipo de viagem e perfil de passageiros tambe m afetam diretamente nessa reaça o.

O estudo pode ser considerado de extrema importa ncia ao avaliar a reduça o da demanda a choques no custo, pois isso impacta na o somente o setor ae reo, mas tambe m impacta diversos setores como o come rcio em regio es turí sticas e a reduça o de nego cios de empresas, o que pode acarretar uma crise econo mica nas companhias ou ate mesmo no paí s. Portanto, esse tipo de estudo e necessa rio antes da real aplicaça o de um taxa ambiental, para na o haver mais perdas do que ganhos em todo o mercado.

AGRADECIMENTOS

Os autores agradecem a Capes, CNPq (auxí lio 2013/14914-4) e Fapesp (auxilio 15-1944-1) pelo auxí lio financeiro. REFERÊNCIAS

Andersen, M. S. (2010). Europe’s experience with carbon-energy taxation. Sapiens, v. 3, n. 2, p. 1-11. Disponivel em: <https://sapiens.revues.org/1072>.

Betiolo, C. R.; G. C. Rocha e P. R. de C. Machado (2009). Iniciativas da aviaça o para a reduça o de emisso es de CO2. SIMPO SIO DE

TRANSPORTE AE REO, 8., 2009. Anais… Sa o Paulo, p. 401-409.

Bosquet, B. (2000). Environmental tax reform: does it work? a survey of the empirical evidence. Ecological Economics, v. 34, p. 19-32. DOI: 10.1016/S0921-8009(00)00173-7

Brouwer, R.; L. Brander e P. Van Beukering (2008). A convenient trut: air travel passengers willingness to pay to offset their CO2 emissions. Climate Change, v. 90, p. 299-313. DOI: 10.1007/s10584-008-9414-0

EUROSTAT (2013). Manuals and guidelines: environmental taxes: a statistical guide. Luxemburg: European Union, DOI:10.2785/47492

Grampella, M.; G. Martini; D. Scotti e G. Zambon (2016). The factors affecting pollution and noise environmental costs of the current aircraft fleet: an econometric analysis. Transportation Research Part A, v. 92, p. 310-325. DOI:

10.1016/j.tra.2016.06.013

Greene, W. H. (2007). Econometric analysis. 6. d. New Jersey: Pearson.

Hausman, J. A. (1996). Valuation of new goods under perfect and imperfect competition. In: Bresnahan, T. F. e R. J. Gordon (eds.) The economics of new goods. Chicago, IL, USA: University of Chicago Press. DOI: 10.3386/w4970

Hofer, C.; M. E. Dresner e R. J. Windle (2010). The environmental effects of airline carbon emissions taxation in the US. Trans-portation Research Part D, v. 15, p. 37-45. DOI: 10.1016/j.trd.2009.07.001

Hofer, C.; R. J. Windle e M. E. Dresner (2008). Price premiums and low cost carrier competition. Transportation Research Part E, v. 44, p. 864-882. DOI: 10.1016/j.tre.2007.03.004

Iannone, K. (2011). Green Skies: effects of environmental taxation on the u.s. domestic airline industry. 2011. 48 p. Trabalho de conclusa o de curso (Graduaça o) – Boston College, Boston, MA, USA. Disponí vel em:

<http://hdl.han-dle.net/2345/2003>.

ICAO (2016). Carbon emissions calculator methodology. 2016, v. 9, 37p.

Jou, R. e T. Chen (2015). Willingness to pay of air passengers for carbon-offset. Sustainability, v. 7, p. 3071-3085. DOI: 10.3390/su703307

Motta, M. (2004). Market definition, and the assessment of market power. In: _____. Competition policy: theory and practice. United Kingdom: Cambridge University Press,

Oliveira, A.V. M. de; N. S. Ferreira e L. H. Salgado (2011). Liberalizaça o econo mica do transporte ae reo no Brasil: um estudo empí rico dos dez primeiros anos. Transportes, v. 19, n. 3, p. 62-74. DOI: 10.14295/transportes.v19i3.369

Pava o, H. G. (1997). O ga s carbo nico atmosfe rico: variaço es e influe ncia das queimadas em va rias regio es do Brasil. Revista Brasileira de Geofísica, v. 15, n. 3, p. 311. DOI: 10.1590/S0102-261X1997000300011

Silva, R. W. da C. e B. L. Paula (2009). Causa do aquecimento global: antropoge nica versus natural. Terra e Didática, v. 5, n. 1, p. 42-49. Disponí vel em: <https://www.ige.unicamp.br/terraedidatica/>.

Simo es, A. F. e R. Schaeffer (2005). The brazilian air transportation sector in the context of global climate change: co2 emis-sions and mitigation alternatives. Energy Conversion and Management, v. 46, p. 501-513. DOI:

10.1016/j.enconman.2004.06.017

Wilhelm, D. (2015). Optimal bandwidth selection for robust generalized method of moments estimation. Econometric Theory, v. 31, n. 5, p. 1054-1077. DOI: 10.1017/S026646661400067X

Williams, R. C. (2002). Environmental tax interactions when pollution affects health or productivity. Journal of Environmental Economics and Management, v. 44, p. 261-270. DOI: 10.1006/jeem.2001.1237