E SECRETARIADO (FEAACS) DEPARTAMENTO DE CONTABILIDADE

LUIZ PAULO FREITAS DUARTE

ÍNDICE DE SUSTENTABILIDADE EMPRESARIAL E SUA RELAÇÃO COM O DESENVOLVIMENTO ECONOMICOFINANCEIRO DAS EMPRESAS

PARTICIPANTES.

2. FUNDAMENTAÇÃO TEÓRICA

2.1Responsabilidade Social e Sustentabilidade

2.2Responsabilidade Social e os Stakeholders

2.3Índice de Sustentabilidade Empresarial (ISE)

2.4Índices de Desempenho Economicofinanceiro

3. METODOLOGIA

4. RESULTADOS E DISCUSSÕES CONSIDERAÇÕES FINAIS

Luiz Paulo Freitas Duarte Profª. Ms. Editinete Garcia RESUMO

Quando se trata de Responsabilidade Social e Sustentabilidade, temas bastante comentados atualmente, a questão do desempenho economicofinanceiro se torna relevante. Diante desta temática, este estudo tem por objetivo verificar se existe relação entre a variação nominal anual do Índice de Sustentabilidade Empresarial (ISE), índice que agrupa as empresas que mais se destacam na área social e ambiental em uma carteira de investimentos, e as variações nos índices de Rentabilidade, Lucratividade e as variações de Valor Adicionado e Receita Bruta de Vendas e Serviços dos anos de 2008 a 2012, de uma amostra de 28 empresas participantes em mais de 50% das carteiras anuais do ISE. Para este tipo de verificação, em que se tem um conjunto de dados com variáveis diferentes e empresas de diversos setores ao longo de determinado período, foi utilizado o método de analise estatística de Dados em Painel como forma de buscar encontrar relação quanto às variáveis em estudo. Os resultados obtidos apontaram uma não significância estatística, em que apenas 4,56% da variação anual nominal do ISE é explicada pela variação das variáveis estudadas.

1. INTRODUÇÃO

Em tempos pós-modernos, as discussões ambientais e de sustentabilidade afloram com intensidade; cresce diante da sociedade a busca por investimentos socialmente responsáveis (ISR). Entendendo a conjuntura, investidores do mercado financeiro nacional e internacional vêm privilegiando empresas socialmente responsáveis, sustentáveis e rentáveis, para investir seus recursos. Segundo Andrade e Tachizawa (2011, p. 48),

A demanda por este tipo de investimentos vem crescendo ao longo do tempo devido estas aplicações considerarem que empresas sustentáveis geram valor para os acionistas no longo prazo, pois se acredita que estão mais preparadas para enfrentar riscos econômicos, sociais e ambientais.

A preocupação é mundial. Este tema desafia as organizações a participarem da discussão e implementarem estratégias que direcionem para este caminho. Como mecanismos de avaliação do tamanho da relação das empresas para com a sociedade, o meio ambiente e seus maiores interessados, os acionistas, criaram, em escala mundial, vários índices de sustentabilidade.

Seguindo esta tendência internacional a Bolsa de Valores de São Paulo (BOVESPA) lançou, em 2005, no Brasil, o Índice de Sustentabilidade Empresarial (ISE), cujo objetivo é refletir o retorno de uma carteira composta por ações de empresas que se destacam por práticas de sustentabilidade empresarial e responsabilidade social. Este índice é uma ferramenta para análise comparativa da performance das empresas listadas na BM&FBOVESPA, sob o aspecto da sustentabilidade corporativa, baseada em eficiência econômica, equilíbrio ambiental, justiça social e governança corporativa (BM&FBOVESPA, 2012).

Como critério de seleção foi desenvolvido pelo Centro de Estudos de Sustentabilidade da Fundação Getulio Vargas (CES-FGV) um questionário, enviado para as companhias emissoras das 200 ações mais negociadas na BM&FBOVESPA, tendo por base o conceito de triple bottom line (TBL), criado por John Elkington, fundador da consultoria inglesa SustenAbility. O TBL avalia os resultados de uma empresa em termos sociais, ambientais e econômicos, sendo estes acrescidos no ISE de quatro critérios que dimensionam critérios gerais (posição da empresa quanto a pactos globais, publicação de balanço social), critérios de natureza do produto (possibilidade de riscos e danos à saúde dos consumidores), critérios de governança corporativa e critérios relacionados às mudanças climáticas.

Diante do exposto, esta pesquisa procura responder ao seguinte questionamento: Existe relação entre a variação anual nominal do ISE e as variáveis de desempenho economicofinanceiro das empresas que compõem a carteira do índice?

Este trabalho de cunho empírico tem como objetivo principal analisar a relação entre a variação do índice de sustentabilidade empresarial e variação do desempenho economicofinanceiro das empresas, medidas em termos da variação anual de Lucratividade, Rentabilidade, Receita e Valor Adicionado. Assim, a hipótese a ser verificada neste artigo se delineia: A variação anual nominal do ISE é afetada pela variação no desempenho economicofinanceiro das empresas participantes do ISE.

análise. Em sequência, tem-se o capitulo que mostra a metodologia adotada no trabalho e, por fim, a análise dos resultados das análises previas e as conclusões da pesquisa.

2. FUNDAMENTAÇÃO TEÓRICA

2.1. Responsabilidade Social e Sustentabilidade

A atual conscientização, por parte da sociedade, com relação às questões sociais, aliada à ineficiência do Estado em suprir estas demandas, tornam as ações filantrópicas não mais suficientes para satisfazer os anseios da sociedade como um todo. Atentando para estes fatos, as empresas agora direcionam seus objetivos para uma administração socioeconômica que trace estratégias para atender não somente aos acionistas, mas a todos os stakeholders, buscando, assim, contribuir para o bem-estar social e para o desenvolvimento sustentável da sociedade em geral.

Domenegheti (2012) explica que:

A concepção de uma correta estratégia corporativa presume a análise de fatores e variáveis externas e internas de impacto e direciona/organiza a forma pela qual a empresa atingirá o máximo de resultados com o mínimo de esforços e investimentos. Como resultado entende-se não só a satisfação financeira de seus acionistas, mas a criação de valor compartilhado com seus diversos stakeholders e a

construção das bases para resultados futuros contínuos e reputação crescente.. A Responsabilidade Social Empresarial tem como objetivo, em termos gerais, o desenvolvimento sustentável da sociedade através das ações realizadas pelas empresas, bem como proporcionar benefícios tanto para a empresa quanto para a sociedade. Tentando definir a responsabilidade social empresarial pode-se afirmar ser ela uma decisão voluntária de comprometimento da gestão das organizações, que passam a contribuir, mesmo não estando ligadas ao objetivo social da organização, com atividades para a eclosão de uma sociedade mais justa e para a conquista de um ambiente mais limpo (VASCONCELOS, 2009; HOLANDA, 2009).

Para facilitar o entendimento da função responsabilidade social empresarial ou corporativa, o Instituto ETHOS de Empresas e Responsabilidade social a define como segue(2012):

Responsabilidade social empresarial é a forma de gestão que se define pela relação ética e transparente da empresa com todos os públicos com os quais ela se relaciona e pelo estabelecimento de metas empresariais que impulsionem o desenvolvimento sustentável da sociedade, preservando recursos ambientais e culturais para as gerações futuras, respeitando a diversidade e promovendo a redução das desigualdades sociais.

Desta mesma Responsabilidade Social emana a Sustentabilidade, palavra cheia de significados, principalmente para as empresas. Segundo Brundtland et al (1991, p.46), “O desenvolvimento sustentável é aquele que atende às necessidades do presente sem comprometer a possibilidade de as gerações futuras atenderem às suas próprias necessidades”. Somente recentemente, houve o reconhecimento de que, para haver desenvolvimento sustentável, é necessária a interseção de três princípios básicos: do desenvolvimento social, ambiental e econômico.

entre a sociedade e o ambiente, relações viáveis (viable) entre a economia e o ambiente, relações equitativas (equitable) ou justas entre a economia e a sociedade e, por fim, uma relação de sustentabilidade (sustainability) entre os três ambientes, o que pode ser melhor entendido na figura abaixo:

Figura 1: Triple Bottom Line

Fonte: XIV Semana de Meio Ambiente da PUC-Rio (2008) Assim, para Domenegheti (2012),

A sustentabilidade é um conceito sistêmico, relacionado à continuidade dos aspectos econômicos, sociais, culturais e ambientais da sociedade humana. Na falta ou desigualdade de um dos fatores, tem-se um desequilíbrio, via de regra gerando a necessidade de medidas corretivas que geram desgastes e dispêndios financeiros, no curto, médio ou longo prazo (variando conforme a intensidade, tempo e abrangência em que o desequilíbrio se apresenta).

Desta forma, a responsabilidade social, base de um desenvolvimento sustentável é aquela que interliga o desenvolvimento social, econômico e ambiental da sociedade como um todo, em que o valor agregado pela empresa passa a ser reflexo do crescimento da sociedade com a qual ela se relaciona. Ainda segundo Domenegheti (2012), não existe empresa bem sucedida em sociedade falida. Lucratividade, competitividade e produtividade, não podem estar dissociadas da sustentabilidade, principalmente no meio empresarial.

Freeman e Harrison (APUD DIAS, 2007), afirmam que, as relações entre as necessidades dos vários stakeholders, os tópicos de sustentabilidade, a responsabilidade social e o desempenho têm emergido com bastante intensidade nos meios acadêmicos e empresariais. Os autores citados ainda relatam que, os problemas sociais, debatidos durante séculos, somente em nossos dias tornou-se tópico corrente nas discussões sobre gestão e a função das organizações de negócios. Os autores fazem uma revisão teórica das correntes fundamentais que conectam as relações entre stakeholders, responsabilidade social e desempenho. De acordo com esta visão, o desafio crítico, para o gestor moderno, é o reconhecimento dos interesses mútuos entre a firma e seus stakeholders.

2.2. Responsabilidade Social e os Stakeholders

Ainda Segundo Ferraz (2007, p.28),

Os resultados positivos obtidos na pesquisa conduziram Bowem ao primeiro conceito de Responsabilidade social, como sendo a “obrigação do empresário de adotar políticas, tomar decisões e acompanhar linhas de ação desejáveis, segundo os objetivos e valores da sociedade”, defendendo assim que os interesses econômicos não deveriam sobrepor-se aos demais interesses da sociedade.

Milton Friedman, grande economista americano, percursor da “teoria acionista” ou “Stokholder/Shareholder theory” , foi o primeiro a discordar deste papel social da empresa. Para Friedman, as empresas não possuem responsabilidades de âmbito social, uma vez que possuem personalidade artificial, sendo os empresários os únicos capazes de assumir suas responsabilidades, não podendo a empresa se responsabilizar por ações e condutas que não foram praticadas por ela, mas por pessoas que a representam. Afirmava, ainda, que a única responsabilidade de uma empresa consistia em utilizar os recursos e empenhar-se em atividades destinadas ao aumento dos seus lucros, desde que sejam respeitadas as regras de concorrência aberta e livre (FERRAZ, 2007).

O pensamento da sociedade atual aliado à busca por ações que fomentem o futuro da sociedade, foram tornando as empresas cada vez mais responsáveis no âmbito social, conscientes de seu papel de importância, no desenvolvimento da sociedade a que pertencem, comentando sobre as teorias de Friedman e a sociedade atual Ferraz (2007, p.25) afirma:

Esse fator desencadeia um contraste com a divergência de valores do pensamento empresarial contemporâneo. A Empresa, como entidade jurídica de direito privado, tem como fundamento a obtenção dos lucros sim, mas sobretudo o resgate dos valores sociais como a igualdade, trabalho e dignidade humana, até como forma de resgate de sua sobrevivência, visto que utiliza os recursos da própria sociedade onde está inserida.

Em contraponto à visão de Friedman, surgiu a Teoria dos Stakeholders, baseada na ideia de que o resultado da atividade de uma organização empresarial deve levar em consideração os retornos que otimizam os resultados de todos os envolvidos no processo e não apenas os resultados dos acionistas(SOUZA e COSTA, 2012).

Freeman (APUD SOUZA e COSTA, 2012, p.219), afirma:

[...] a gestão precisa envolver a alocação de recursos organizacionais e a consideração dos impactos desta alocação em vários grupos de interesse dentro e fora da organização. Assim, os administradores devem também tomar decisões levando em conta os interesses de todos os grupos envolvidos, que são os

stakeholders primários (acionistas e credores) e secundários (comunidades,

funcionários, fornecedores, dentre outros), ou seja, todos os indivíduos ou grupos que substancialmente podem afetar ou ser afetados pelas decisões da empresa. Robbins e Coulter (APUD SOUZA e COSTA, 2012), resumiram os principais argumentos que levam as empresas a serem contra ou favoráveis à condição de socialmente responsáveis. Segundo os autores, pesam contra esta posição:

a) O fato de que haveria violação da maximização do lucro com a realização dos objetivos sociais;

b) Diluição do propósito de produtividade econômica;

f) Falta de controle de responsabilidade do poder público sobre estas ações privadas;

g) Falta de apoio ou clamor público para o envolvimento das empresas em questões sociais.

Porém, ainda de acordo com os autores, pesam os argumentos a favor de as empresas serem socialmente responsáveis:

a) A opinião publica apoia as empresas nestes objetivos;

b) Lucros a longo prazo, com a melhora da imagem da empresa junto à sociedade; c) A obrigação ética de ser socialmente responsável;

d) Melhora da imagem pública;

e) Melhor ambiente social junto à comunidade;

f) Desencorajamento das regulamentações governamentais sobre o assunto; g) Equilíbrio entre responsabilidade e poder;

h) Interesse dos acionistas, já que haverá melhora da imagem da empresa junto à sociedade;

i) As empresas têm posse de recursos financeiros, tecnológicos e intelectuais para apoiar projetos sociais;

j) A superioridade do poder de prevenção, agindo antecipadamente às empresas, previne problemas mais sérios e caros no futuro.

O desenvolvimento do pensamento sustentável dentro das empresas tem feito com que adotem estratégias para agradar a todos aqueles que nela têm interesse, sejam eles acionistas e/ou a sociedade em geral. Estas pessoas ou entidades buscam, cada vez mais, informações de em como as empresas estão se relacionando com a sociedade, qual o retorno social dela diante dos resultados obtidos financeiramente. Isto tem criado nos consumidores um novo critério para a seleção de um produto.

Para Chiavenato (APUD LOURENÇO e SCHRODER, 2003, p.3), no momento da escolha, caso o consumidor tenha de escolher entre uma empresa que assume uma postura de integração social e contribuição para sociedade e outra voltada para si própria, ignorando o resto, a tendência é a de que o consumidor escolha a primeira.

Atentos a isto, os executivos do mundo todo têm se tornado mais e mais conscientes do papel da responsabilidade social em seus negócios. Conforme pesquisa feita pela empresa de consultoria PricewaterhouseCoopers, em que foram ouvidos 1.161 executivos de corporações da Europa, Ásia e Americas, 68% dos consultados concordam que a responsabilidade social é vital para a lucratividade de todas elas; 60% não acreditam que a responsabilidade social corporativa deva assumir prioridade menor no atual cenário econômico (LOURENÇO e SCHRODER, 2003).

2.3. Índice de Sustentabilidade

Uma condição básica para medir o progresso quanto à sustentabilidade é que as pessoas que tomam as decisões tenham melhor acesso a dados relevantes. Para tanto, surgiram os indicadores, instrumentos que simplificam, quantificam e analisam informações técnicas para comunicá-las aos vários tipos de usuários (SATO, 2002).

No campo da sustentabilidade, os indicadores servem como base de análise para determinação dos índices. Índice é um valor numérico que representa a correta interpretação da realidade de um sistema simples ou complexo, utilizando, em seu cálculo, bases científicas e métodos adequados. O índice pode servir como instrumento de tomada de decisão e previsão; é considerado um nível superior da junção de um jogo de indicadores ou variáveis (SICHE et al., 2007).

Diante deste esclarecimento e da grande demanda por informações socioeconômicas e de investimentos socialmente responsáveis, praticados pelas empresas, surgiu à necessidade do mercado nacional e internacional medir e analisar estas práticas. Esta necessidade levou as Bolsas de valores do mundo inteiro a criarem índices que facilitassem aos investidores a observação deste novo tipo de informação.

A partir destas ideias, em 2005, a BOVESPA, seguindo uma tendência iniciada em 1999, em conjunto com várias outras instituições, decidiu unir esforços e criar o Índice de Sustentabilidade Empresarial, índice que serve de referencial (“benchmark”) para os investimentos socialmente responsáveis no país, baseada no conceito de Triple Bottom Line, além de agregar a este os indicadores: governança corporativa, características gerais e natureza dos produtos. Objetivo: “refletir o retorno de uma carteira composta por ações de empresas com reconhecido comprometimento com a responsabilidade social e a sustentabilidade empresarial, e também atuar como promotor das boas práticas no meio empresarial brasileiro” (ISE – METODOLOGIA COMPLETA, 2007).

O principal objetivo dos índices de sustentabilidade é o de criar uma referência para medir o desempenho financeiro das empresas neles listadas, tendo em vista que muitos investidores estão buscando aplicar seus recursos em empresas éticas e socialmente responsáveis (FINCH apud CAPARELLI, 2010). O autor descreve que estes índices são desenhados para permitir aos investidores identificar as empresas listadas que aplicam práticas sustentáveis nos negócios. Estas empresas estão listadas não somente por apresentarem bons proventos financeiros, mas também por apresentarem resultados em outras dimensões de sustentabilidade.

Para que o desenvolvimento sustentável seja considerado pela análise financeira tradicional, é preciso que os investidores exijam este tipo de atuação por parte das empresas, que exista correlação positiva entre a atuação socialmente responsável e a performance financeira, e que sejam desenvolvidas ferramentas que permitam aos analistas avaliar o exercício da sustentabilidade corporativa das empresas (WIEDEMAN-GOIRAN ET AL. APUD BARBOSA, 2007).

2.4. Índices de Desempenho EconomicoFinanceiro

A análise das demonstrações financeiras mostra-se como ferramenta fundamental na geração de informações sobre o desempenho, a situação economicofinanceira e a forma em como as empresas são administradas. Por meio das demonstrações financeiras, é possível elaborar um completo diagnóstico financeiro das organizações, além de ser um referencial para o processo da tomada de decisões (ASSAF NETO, 2007).

Matarazzo (2010) argumenta que, de maneira geral, a primeira análise dos aspectos econômicos e financeiros da empresa é realizada por índices economicofinanceiros. Um índice apresenta uma relação entre duas ou mais grandezas. Mediante esse pressuposto, os índices financeiros representam uma relação entre as contas das demonstrações financeiras, permitindo a avaliação de dados pontuais da empresa.

Os principais aspectos revelados pelos índices economicofinanceiros são divididos em três grupos: liquidez e estrutura de capital – evidenciam aspectos financeiros; rentabilidade – evidencia aspectos econômicos (MATARAZZO, 2010).

Além dos índices apresentados tem-se: índice de Rentabilidade do Ativo Total e índice de Lucratividade. O índice de Rentabilidade sobre o Ativo Total faz um comparativo do resultado obtido pela empresa com o Ativo Total da empresa, da seguinte forma:

Rentabilidade Total do Ativo = Resultado do Exercício / Ativo Total

O índice de Lucratividade compara o resultado obtido pela empresa com a Receita Total de Vendas e Serviços (Receita ou Faturamento Bruto), da seguinte forma:

Lucratividade = Resultado do Exercício / Receita Total de Vendas e Serviços Em termos financeiros e econômicos, sabe-se que o principal gerador destes índices e variáveis parte daquilo que é recebido pela empresa, ou seja, sua receita, termo definido pelo Comitê de Pronunciamentos Contábeis em seu Pronunciamento Conceitual Básico (CPC 30) como Receitas entende-se: “o ingresso bruto de benefícios econômicos durante o período proveniente das atividades normais de uma entidade e que resultam no aumento do Patrimônio Liquido, porem não se relacionam ao aumento de capital promovido pelos acionistas”.

A receita é a porta de entrada das riquezas geradas pela empresa. Como forma de medir este “valor adicionado”, tem-se a Demonstração de Valor Adicionado (DVA) que segundo Iudícibus et al.(2010), “tem por objetivo demonstrar o valor da riqueza econômica gerada pelas atividades da empresa, como resultante de um esforço coletivo e sua distribuição entre os elementos que contribuíram para sua criação”.

De acordo com o Pronunciamento Técnico CPC 09 – Demonstração do Valor Adicionado, declara-se:

[..]valor adicionado representa a riqueza criada pela empresa, de forma geral medida pela diferença entre o valor das vendas e os insumos adquiridos de terceiros. Inclui também o valor adicionado recebido em transferência, ou seja, produzidos por terceiros e transferidos à entidade.

3. METODOLOGIA

A pesquisa realizada para este estudo é de natureza quantitativa. No que se refere ao enfoque epistemológico, é do tipo empiricoanalítica. Com base em procedimentos estatísticos, o objetivo é gerar inferências acerca da população-objeto, a partir das amostras consideradas.

Para a realização deste trabalho, foi realizada também, uma pesquisa bibliográfica e documental, que segundo Da Silva (p. 54, 2006), “é um tipo de pesquisa que explica e discute um tema ou problema com base em referências teóricas já publicadas em livros, revistas, periódicos, artigos científicos, etc”. Os documentos utilizados foram as Demonstrações Financeiras Padronizadas (DFP’s), mais especificamente o Balanço Patrimonial, as Demonstrações de Resultados (DRE) e as Demonstrações de Valor Adicionado (DVA), de 2008 a 2012, das empresas listadas na carteira do ISE e obtidas no site da BM&FBOVESPA.

Para dotar o estudo de maior confiabilidade, optou-se por escolher as empresas com percentual de participação acima de 50%, nas carteiras do ISE dos anos de 2005 a 2012, ou seja, as empresas que tiveram presentes em no mínimo quatro anos dentro deste período de oito anos de publicação do ISE.

Este critério de seleção gerou uma amostra de 31 empresas nos mais diversos setores de atuação, que após coleta de dados, foi reduzida a 28 empresas, porque 3 empresas deixaram de apresentar, por não serem obrigadas, alguns dados em suas demonstrações, considerados relevantes para a pesquisa. (Ver Quadro 1)

Quadro 1 - Amostra de Empresas Selecionadas

EMPRESAS PERCENTUAL DE PARTICIPAÇÃO NO INDICE

EMPRESAS PERCENTUAL DE PARTICIPAÇÃO NO INDICE

1 BRADESCO 100% 15 AES TIETE 75%

2 BRASIL 100% 16 COPEL 75%

3 BRASKEM 100% 17 ELETROBRAS 75%

4 CEMIG 100% 18 LIGHT S/A 75%

5 CESP 88% 19 SABESP 75%

6 COELCE 88% 20 DASA 63%

7 CPFL ENERGIA 88% 21 DURATEX 63%

8 ELETROPAULO 88% 22 TELEMAR 63%

9 EMBRAER 88% 23 TIM PART S/A 63%

10 ENERGIAS BR 88% 24 BRF FOODS 50%

11 GERDAU 88% 25 EVEN 50%

12 NATURA 88% 26 ITAUSA 50%

13 SUZANO PAPEL 88% 27 ITAUUNIBANCO 50%

14 TRACTEBEL 88% 28 ULTRAPAR 50%

Fonte: Elaborado pelo Autor (2013).

Neste trabalho é feita uma análise relacionando a variação da Rentabilidade Total do Ativo, da Lucratividade, Receita Total de Vendas e Serviços, e do Valor Adicionado, obtida na DVA, com a Variação Nominal Anual do ISE. (Ver Quadro 2)

Quadro 2 - Formulas das Variações

Variação da Rentabilidade = Resultado do Exercicio X1 / Ativo Total X1 -1 Resultado do Exercicio X0 / Ativo Total X0

Variação da Lucratividade = Resultado do Exercicio X1 / Receita Total X1 -1 Resultado do Exercicio X0 / Receita Total X0

Variação do Valor Adicionado = Valor Adicionado X1 -1 Valor Adicionado X0

Variação da Receita Total = Receita Total X1 -1 Receita Total X0

Variação do Valor Nominal do ISE = Valor Nominal ISE X1 -1 Valor Nominal ISE X0

Fonte: Elaborado pelo Autor (2013).

Ao estudar o comportamento de um conjunto de dados por determinado período de tempo, deve-se levar em conta as diferenças entre as empresas, de diferentes setores da economia, e as especificidades de cada período que compõe a amostra. Diante disto, pode-se estimar que o modelo que melhor atende esta demanda é o que utiliza a estrutura de dados em painel, uma vez que este modelo permite considerar, na analise, tanto fatores que afetam igualmente as empresas em determinados períodos de tempo, quanto às características individuais, ao longo do tempo.

Segundo Marques (2010), as vantagens da estimação com dados em painel é a revelação da heterogeneidade individual; maior quantidade de informação, maior variabilidade dos dados. Menor colinearidade entre as variáveis, maior número de graus de liberdade e maior eficiência na estimação.

O modelo de dados em painel é representado pela seguinte forma:

yit = β0it x0it + β1it x1it + ... + βkit xkit + uit

Destarte, o presente estudo utiliza a metodologia de dados em painel, em que i expressa a quantidade de empresas que compõem a amostra e, t, o número de anos observados, y é nossa variável dependente, β0 é o intercepto da equação, x é variável explicativa ou independente, βk é o coeficiente angular da k-ésima variável explicativa, u é termo de erro. O estudo envolveu o conjunto de 5 variáveis analisadas. Foi apontada como variável dependente a variação nominal anual do ISE e como variáveis independentes ou explicativas a variação anual da Receita Bruta, Lucratividade, Rentabilidade e do Valor Adicionado.

Existem três formas comuns de abordagem da análise de dados em painel: o Modelo POLS (Pooled Ordinary Least Squares), o Modelo de Efeitos Fixos (Fixed-Effects Model) e o Modelo de Efeitos Variáveis (Random Effects) (FAVERO, 2009).

escolha do modelo mais apropriado é realizada através do Teste de Hausman, que verifica o modelo mais adequado, entre Fixo ou Aleatório. No estudo em questão, com a utilização do programa de análise estatística STATA®, apontou-se o Modelo de Efeitos Aleatórios como sendo o mais adequado para a amostra.

4. RESULTADOS E DISCUSSÕES

O trabalho foi desenvolvido com o objetivo de testar a hipótese de se a variação de desempenho economicofinanceiro das empresas da amostra apresentava alguma influência sobre a variação anual nominal do ISE divulgado, pela BM&FBOVESPA.

Utilizando o programa de análise estatística STATA®, em sua versão 9.2, inicialmente aplicou-se o Modelo de Efeitos Fixos e o Modelo de Efeitos Aleatórios e, posteriormente, para a definição do método mais adequado, utilizou-se o teste de Hausman, que apresentou o valor-p = 0,8332 maior que o nível de significância de 0,05, aceitando a hipótese nula de que o Modelo de Efeitos Aleatórios é o mais adequado, conforme descrito na Tabela 2.

Tabela 2 - Teste de Hausman

Coeficientes (b - B) sqrt(diag(V_b - V_B))

(b) Fixo (B) Diferença Erro-Padrão

Lucratividade -0,01434 -0,01136 -0,00298 0,01037

Rentabilidade 0,02141 0,16952 0,00446 0,01681

Valor Adicionado 0,16971 0,16052 0,00919 0,06016

Receita -0,19094 -0,16497 -0,02597 0,09211

b = consistente para H0 e Ha B = inconsistente para Ha, e eficiente para H0

Teste: H0 : diferença nos coeficientes não sistemáticos

chi2(4) = (b-B)'[(V_b - V_B) ^ (-1)](b-B)

= 1,46

Prob>chi2 = 0,8332

Fonte: Dados da Pesquisa (2013).

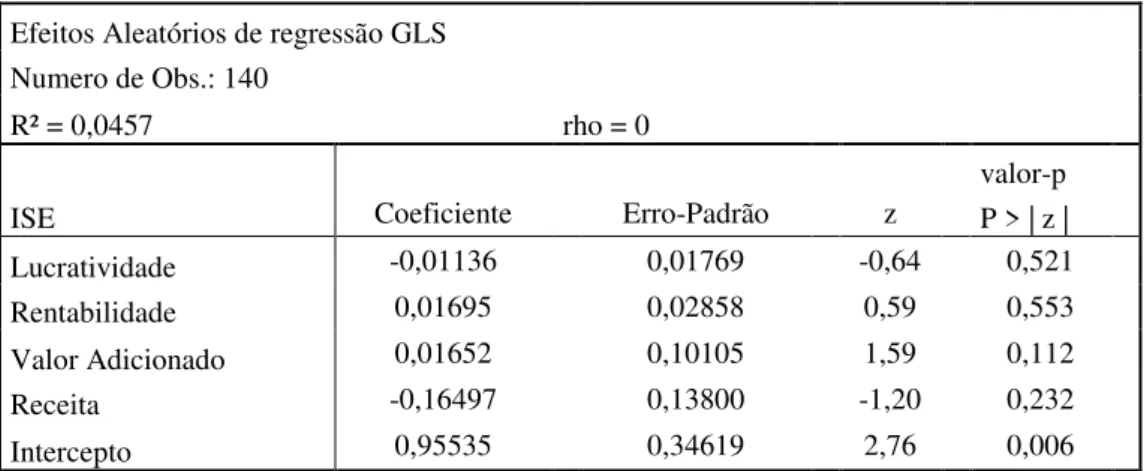

Através da análise dos resultados, foi possível observar que o poder explicativo do modelo é de apenas 4,57% (R²). Além disso, o valor-p de todas a variáveis está maior que o nível de significância 0,05, o que torna estas variáveis não significativas em relação à variável dependente ISE, conforme demonstrado na Tabela 3.

Tabela 3 – Modelo de Efeitos Aleatórios

Efeitos Aleatórios de regressão GLS Numero de Obs.: 140

R² = 0,0457 rho = 0

valor-p

ISE Coeficiente Erro-Padrão z P > | z | Lucratividade -0,01136 0,01769 -0,64 0,521

Rentabilidade 0,01695 0,02858 0,59 0,553

Valor Adicionado 0,01652 0,10105 1,59 0,112

Receita -0,16497 0,13800 -1,20 0,232

Intercepto 0,95535 0,34619 2,76 0,006

Fonte: Dados da Pesquisa (2013).

Com base no exposto, pode-se afirmar que a hipótese prevista é nula, devido a não significância estatística das variáveis de desempenho economicofinanceiro em relação à variação anual nominal do ISE.

Apesar da não significatividade da hipótese, é possível observar que as variáveis podem explicar quase 5% das variações no ISE. Isto quer dizer que as variações ocorridas nos desempenhos economicofinanceiros das empresas da amostra que participam da carteira do ISE, podem explicar este percentual das variações ocorridas no próprio índice.

Apesar de um percentual pequeno de relação, estudos feitos por Sousa et al (2011)., apontaram que um ano após entrarem no ISE, em 2007, as receitas liquidas das empresas aumentaram 56,46% com relação ao ano anterior e a carteira do ISE aumentou no mesmo período 40,35% e que as variações do ISE puderam ser explicadas em 86,9%, pela variação nos resultados da carteira de empresas participantes.

5. CONSIDERAÇÕES FINAIS

Após a realização de pesquisa documental e bibliográfica, bem como das análises dos dados obtidos, tornou-se possível responder se as variações no desempenho economicofinanceiro das empresas participantes da carteira do ISE possuem algum relacionamento com a variação nominal anual do ISE, questão declarada anteriormente como sendo a problemática da pesquisa.

O objetivo geral, pois, é responder esta pergunta. Uma vez definidos os caminhos para se chegar a uma resposta, através da coleta das Demonstrações Financeiras Padronizadas (DFP’s) do período de 2008 a 2012, da amostra de empresas selecionadas para a pesquisa e da coleta dos valores de variação nominal anual do ISE, deste mesmo período, foi possível chegar à conclusão de que as variações no desempenho economicofinanceiro expressam 4,56% da variação nominal anual do ISE e que, através da analise pelo Modelo de Efeitos Aleatórios, foi identificado que as variáveis não possuem significância, por terem valor de significância > 0,05 com relação à variação do ISE.

Com este resultado, obtido através da Análise de Dados em Painel, evidencia-se que, apesar de pequena, existe uma relação entre o desempenho economicofinanceiro das empresas com o a variação do valor nominal do ISE. Devido ser composto por uma carteira teórica, que procura espelhar resultados com relação aos investimentos socialmente responsáveis, em que são analisados aspectos sociais e ambientais, esperava-se a evidência de uma relação entre as variáveis.

REFERÊNCIAS

ASSAF NETO, A. Estrutura e análise de balanços: um enfoque econômico financeiro. 8.ed. São Paulo: Atlas, 2007.

BOLSA DE VALORES, MERCADORIAS E FUTUROS – BM&FBOVESPA. Índice de

Sustentabilidade Empresarial – ISE. Disponível em:

<http://www.bmfbovespa.com.br/indices>. Acesso em: 10 de Maio de 2013.

BRUNDTLAND, G. et al. Nosso Futuro Comum. Fundação Getúlio Vargas. Rio de Janeiro: FGV, 1991.

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS. Pronunciamento Técnico CPC 09: Demonstração de Valor Adicionado. Disponível em <http://www.cpc.org.br>. Acesso em 10 de Julho de 2013.

__________. Pronunciamento Técnico CPC 30: Receitas. Disponível em <http://www.cpc.org.br>. Acesso em 10 de Julho de 2013.

DA SILVA, Antônio Carlos Ribeiro. Metodologia da Pesquisa Aplicada à Contabilidade. 2 ed. São Paulo: Atlas, 2006.

DIAS, Edson Aparecido. Índice de Sustentabilidade Empresarial e retorno ao acionista:

Um estudo de evento. Disponível em: <

http://www.livrosgratis.com.br/arquivos_livros/cp041566.pdf>. Acesso em 24 de Janeiro de 2013.

DOMENEGHETI, Daniel. Sustentabilidade um inovação necessária. Disponível em: <http://www.ideiasustentavel.com.br/2012/10/sustentabilidade-uma-inovacao-necessaria>. Acesso em 25 de Janeiro de 2013.

DUARTE, Patrícia C.; LAMOUNIER, Wagner M.; TAKAMATSU, Renata T. Modelos econométricos para dados em painel: aspectos teóricos e exemplos de aplicação à pesquisa em contabilidade e finanças. In: 7o Congresso USP de Controladoria e Contabilidade e 4o Congresso USP de Iniciação Científica em Contabilidade. São Paulo. 2007.

FERRAZ, A. A Responsabilidade Social como Estratégia Empresarial de Desenvolvimento. Marília: Universidade de Marília, 2007.

FÁVERO, L. P. et al. Análise de dados: modelagem multivariada para tomada de decisões. 1ª edição. Rio de Janeiro: Elsevier, 2009.

INSTITUTO ETHOS. Conceito de responsabilidade social empresarial. Disponível em: <http://www1.ethos.org.br/EthosWeb/pt/29/o_que_e_rse/o_que_e_rse.aspx>. Acesso em: 21 de Janeiro de 2013.

IUDÍCIBUS, Sérgio de, et al. Manual de Contabilidade Societária: Aplicável a todas sociedades de acordo com as normas internacionais e do CPC. FIPECAFI, FEA/USP. São Paulo: Atlas, 2010.

LOURENÇO, Alex Guimarães; SCHRÖDER, Deborah de Souza. Vale investir em

responsabilidade social empresarial? Stakeholders, ganhos e perdas. Responsabilidade

social das empresas: a contribuição das universidades, v. 2, p. 77-119, 2003.

MARQUES, Luís David. Modelos dinâmicos com dados em painel: revisão de literatura. http://www. fep. up. pt/investigacao/workingpapers/wp100. PDF. Acessado em 09 de Julho de 2013, v. 19, n. 4, p. 2004, 2000.

MATARAZZO, D.C. Análise financeira de balanços: abordagem básica e gerencial. 7.ed. São Paulo: Atlas, 2010.

SATO, Ana Carla K. Índices de Sustentabilidade. 2002. Disponível em: <http://www.unicamp.br/fea/ortega/temas530/anacarla.htm >. Acesso em: 28 Janeiro de 2013. SICHE, Raúl et al . Índices versus indicadores: precisões conceituais na discussão da sustentabilidade de países. Ambient. soc., Campinas, v. 10, n. 2, Dec. 2007. Disponível em

<http://www.scielo.br/scielo.php?script=sci_arttext&pid=S1414-753X2007000200009&lng=en&nrm=iso>. Acesso em 28 de Janeiro de 2013

SOUZA, Júlia et al. Responsabilidade Social Empresarial e Desenvolvimento Sustentável: Conceitos, Práticas e Desafios para a Contabilidade. Revista Organizações em Contexto-online, v. 8, n. 15, p. 213-238, 2012.

TACHIZAWA, Takeshy; ANDRADE, Rui Otávio Bernardes de. Gestão Socioambiental: estratégias na nova era da sustentabilidade. 2 ed. Rio de Janeiro: Campus, 2011.