UNIVERSIDADE FEDERAL DO CEARÁ - UFC

FACULDADE DE ECONOMIA, ADMINISTRAÇÃO, ATUÁRIA, CONTABILIDADE E SECRETARIADO - FEAACS

DEPARTAMENTO DE CONTABILIDADE

CESAR AUGUSTO NUNES AMORIM JUNIOR

COOPERATIVA DE CRÉDITO COMO AGENTE FINANCEIRO DOS PROFISSIONAIS DA SAÚDE DO MUNICÍPIO DE FORTALEZA. ESTUDO DE

CASO: UNICRED FORTALEZA

FORTALEZA

CESAR AUGUSTO NUNES AMORIM JUNIOR

COOPERATIVA DE CRÉDITO COMO AGENTE FINANCEIRO DOS PROFISSIONAIS DA SAÚDE DO MUNICÍPIO DE FORTALEZA. ESTUDO DE CASO: UNICRED

FORTALEZA

Monografia apresentada à Faculdade de Economia, Administração, Atuária, Contabilidade e Secretariado Executivo para obtenção de créditos em Monografia em Ciências Contábeis II sob a orientação do professor Alberto Soares.

AGRADECIMENTOS

A Deus, que me deu forças para conquistar mais uma vitória acadêmica em minha vida, e que me dá força para continuar a buscar novos desafios.

A minha esposa Fernanda e filha Maria Eduarda que me incentivam a não temer obstáculos e a superar as dificuldades com humildade.

Ao professor Alberto Soares pela receptividade e sugestões dadas para a realização da monografia.

Aos meus colegas de trabalho pela dedicação no apoio e ajuda na realização desse trabalho, que sem sua importante contribuição não teria sido finalizado.

RESUMO

O mercado financeiro no Brasil é predominantemente concentrado pelos grandes bancos cujo único objetivo é rentabilizar o capital do investidor, enquanto as cooperativas de crédito também inseridas nesse mesmo mercado mostram-se como um modelo de instituição financeira sustentável que surge da vontade e da necessidade financeira de um grupo de pessoas que se congregam para a troca de soluções. As cooperativas de crédito são sociedades de pessoas, com forma e natureza jurídica próprias, de natureza civil, não sujeitas à falência, constituídas para prestar serviços aos associados e reguladas pelo Banco Central do Brasil (Bacen). Esse trabalho analisa o crescimento econômico financeiro do cooperativismo de crédito e seu papel como intermediário financeiro autorizado a receber os recursos dos associados poupadores e empresta-los aos associados deficitários, assim a cooperativa de crédito financia os empreendimentos, projetos e consumo dos cooperados. O estudo de caso aborda a estrutura, os critérios de associação e o desempenho operacional da Unicred Fortaleza, cooperativa de crédito mútuo dos profissionais da saúde de Fortaleza. A análise da movimentação de recursos financeiros captados e o volume de operações de crédito da Unicred Fortaleza mostram que o cooperativismo de crédito é uma alternativa eficiente aos bancos tradicionais, além de serem instituições sem fins lucrativos e geridas pelos seus associados, estimulam a formação da poupança e viabiliza crédito a todos que participam da cooperativa.

ABSTRACT

The financial market in Brazil is concentrated predominantly by large banks whose only goal is to monetize investor capital, while credit unions also entered that market show up as a model of sustainable financial institution that comes from desire and need financial a group of people gather for the exchange of solutions. Credit unions are partnerships with fashion and own legal, civil in nature, not subject to bankruptcy, set up to provide services to their members and regulated by the Central Bank of Brazil (Bacen). This paper analyzes the economic growth of the financial credit union and its role as a financial intermediary authorized to receive the support of members savers and lends them to associates deficit, the credit union finance enterprises, and consumption of cooperative projects. The case study discusses the structure, membership criteria and operational performance of Unicred Fortaleza, credit union mutual health professionals from Fortaleza. The analysis of the movement of funds raised and the volume of credit operations of Fortaleza Unicred show that the credit union is an efficient alternative to traditional banks, and are nonprofits and managed by its members, stimulate the formation of savings and access to credit to all who participate in the cooperative.

LISTA DE TABELAS

Tabela 1 - Dados dos ramos do cooperativismo no Brasil ... 21

Tabela 2 - Índice da população total associada em cooperativas ... 24

Tabela 3 - Dados do cooperativismo de crédito no mundo...33

Tabela 4 - Número de associados da Unicred Fortaleza ... 44

Tabela 5 - Volume de depósito à vista da Unicred Fortaleza ... 46

Tabela 6 - Volume de depósito a prazo da Unicred Fortaleza ... 47

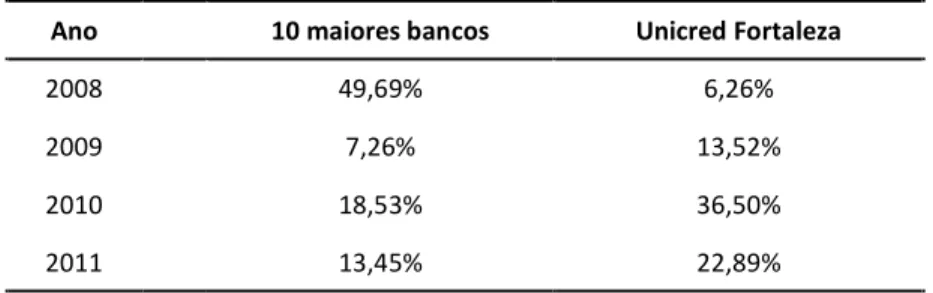

Tabela 7 - Percentual de crescimento dos depósitos totais dos bancos e da Unicred Fortaleza ... 47

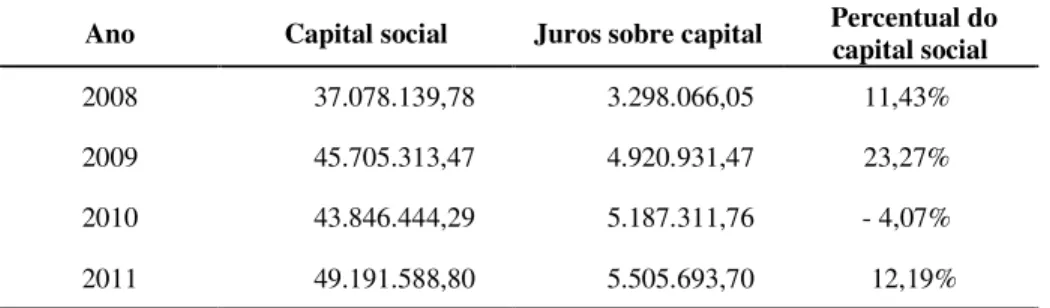

Tabela 8 - Volume de capital social e juros sobre capital na Unicred Fortaleza no período de 2008 a 2011 ... 49

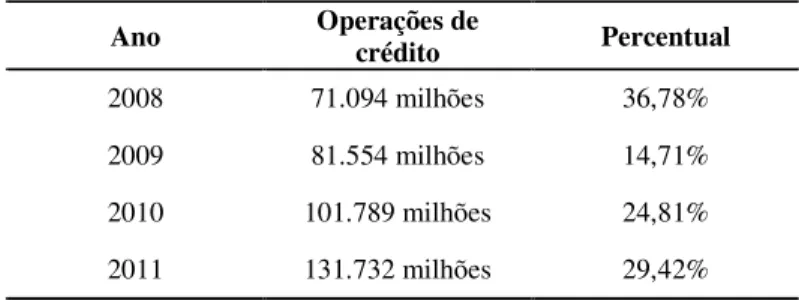

Tabela 9 - Volume de operações de crédito na Unicred Fortaleza entre 2008 a 2011 ... 51

LISTA DE ABREVIATURAS

SFN Sistema Financeiro Nacional

SNCC Sistema Nacional de Crédito Cooperativo CMN Conselho Monetário Nacional

BACEN Banco Central do Brasil

ACI Aliança Cooperativa Internacional OCB Organização das Cooperativas do Brasil OCE Organização das Cooperativas Estaduais

SESCOOP Serviço Nacional de Aprendizagem do Cooperativismo WOCCU Conselho Mundial de Cooperativas de Crédito

BNCC Banco Nacional de Crédito Cooperativo BANSICREDI Banco Cooperativo Sicredi

SUMÁRIO

1. INTRODUÇÃO ... 10

2. EMBASAMENTO TEORICO SOBRE O COOPERATIVISMO ... 13

2.1 Origem do cooperativismo ... 13

2.2 A semântica cooperativista ... 15

2.3 Valores e princípios cooperativistas... 17

2.4 Ramos do cooperativismo ... 19

2.5 Estrutura do cooperativismo...22

2.6 O cooperativismo no mundo atual ... 24

2.7 Cooperativismo no Brasil ... 26

3. O COOPERATIVISMO DE CRÉDITO ... 29

3.1 Cooperativismo de crédito no mundo... 30

3.2 Cooperativismo de crédito no Brasil...34

4. UNICRED FORTALEZA...41

4.1 Associados...43

4.2 A captação de recursos...45

4.3 Integralização de capital...48

4.4 Operações de crédito...50

5. CONCLUSÃO...53

1. INTRODUÇÃO

Entender as vantagens econômicas que as cooperativas de crédito podem proporcionar a sociedade exige, sobretudo, uma análise histórica do surgimento do movimento cooperativista, e como essas instituições atualmente funcionam. Criado no século XIX, a partir da união de pessoas empenhadas em solucionar suas necessidades de consumo, o cooperativismo tornou-se um movimento de caráter socioeconômico que hoje está presente no mundo todo. O objetivo desse trabalho é mostrar a forma de atuação das cooperativas de crédito, e destacar suas peculiaridades que agregam valor econômico-financeiro para os associados.

Limitadas a atender as necessidades financeiras dos seus associados, a finalidade da cooperativa de crédito é prestar assistência creditícia e disponibilizar serviços de natureza bancária com condições mais favoráveis do que o sistema bancário. Revestidas de características próprias que as tornam diferentes dos bancos, as cooperativas de crédito quando geridas com responsabilidade podem ser eficientes instrumentos para o fortalecimento da economia, democratização do crédito e desconcentração de renda.

Como agente de intermediação financeira, as cooperativas de crédito desempenham uma importante função no mercado financeiro, pois recebem os recursos excedentes dos associados considerados poupadores, e disponibilizam esses recursos aos associados deficitários, que necessitam de crédito para diversas finalidades. Na cooperativa de crédito, essa dinâmica financeira não ocorre em busca do lucro, como se verifica no sistema bancário, o foco está em satisfazer as necessidades econômicas das pessoas, a preço justo e à luz de preceitos éticos.

A partir de uma estrutura administrativa simples, com atuação numa determinada região e público específico, as cooperativas de créditos são modelo de instituição financeira sustentável que proporcionam serviços de natureza bancária aos cooperados e que contribuem para o desenvolvimento da região em que estão inseridas.

recursos são enviados para a região onde está a sede da instituição. Além de contribuir para que os recursos permaneçam nos locais onde desenvolvem suas atividades, as cooperativas de crédito têm plena autonomia para ajustar sua política creditícia e de gestão da poupança à realidade do lugar.

O atual estágio de desenvolvimento do sistema de crédito cooperativo e sua atuação no Sistema Financeiro Nacional, mercado altamente especializado e caracterizado por forte competição entre instituições de grande porte, tem levado as autoridades monetárias a dedicarem especial atenção ao segmento cooperativista, haja vista que as cooperativas são sociedades simples que contribuem para estimular o desenvolvimento econômico das pessoas.

Entre os vários modelos de organizações integrantes do Sistema Financeiro Nacional, pode-se destacar as cooperativas de crédito como uma solução viável em oferecer crédito a preço justo, pois em sua administração prevalecem os princípios cooperativistas ao invés dos interesses dos investidores, que em alguns casos são estrangeiros. Assim, esse trabalho pretende estudar a gestão da cooperativa de crédito que repercutem em vantagens aos associados.

Com a criação do Sistema Nacional de Crédito Cooperativo (SNCC) pela Lei Complementar nº 130/09 o setor garantiu a segurança jurídica necessária ao seu desenvolvimento. As cooperativas passaram a ser efetivamente normatizadas pelo Conselho Monetário Nacional e fiscalizadas pelo Banco Central, o que contribuiu diretamente para regulamentação e expansão dos produtos e serviços oferecidos aos associados.

Diante do exposto, o objetivo geral desse trabalho é analisar o crescimento financeiro da Unicred Fortaleza, o trabalho desenvolve-se como estudo de caso. O foco da pesquisa é verificar o volume de captação de recursos sobre a forma de deposito e integralização, e a expansão da carteira de crédito que geram benefícios aos associados.

carteira de operações de crédito verificou-se que a Unicred Fortaleza é uma instituição financeira que contribui para o crescimento econômico dos seus associados.

2. EMBASAMENTO TEORICO SOBRE O COOPERATIVISMO

Diversas formas de associação entre os homens foram experimentadas desde a antiguidade, algumas apoiadas no caráter ético e outras no caráter ideológico, mas em todas o que sempre existiu e resistiu através dos tempos foi à questão social, visível nos contrastes econômicos, que em alguns cenários chega a alterar o contexto histórico. A defesa de vários sistemas, seja ele capitalista, seja socialista, sempre induziu a busca da promoção da prosperidade e igualdade, com justiça social ou sem ela.

Por outro lado, o cooperativismo fundamenta-se sempre na solidariedade entre as pessoas, esse movimento busca um ideal de justiça, que se traduz no respeito à pessoa humana, na abolição do lucro capitalista, na remuneração de cada qual na proporção do trabalho realizado. Para isso, apoia-se no regime de responsabilidade e ajuda mútua, executado sob o lema “um por todos e todos por um”. (FRANKE, 1973)

Embora a competitividade esteja presente na natureza humana desde a sua concepção, motivada pela sobrevivência ou lideranças, portanto inerente ao homem, nota-se que ao longo da história as grandes realizações e feitos nunca foram obras de um homem só, mas da união de muitos, que trabalharam para atingir objetivos em comum.

2.1 Origem do cooperativismo

O movimento cooperativista, como doutrina, originou-se na Inglaterra no século XIX. Nessa época, o caos estava instalado, pois o sistema feudal de produção havia chegado ao fim. Um imenso contingente de pessoas, sem bens, sem condições adequadas de viver e de conviver foi lançado ao mercado com um único produto a ser vendido: a própria força de trabalho. Iniciava-se o sistema capitalista de produção baseado na especialização do trabalho, período denominado historicamente como Revolução Industrial. O processo de fabricação dos bens foi segregado de forma que o homem tornou-se um simples operador de máquinas.

Em meio à revolução do processo produtivo, a massa trabalhadora era exposta a péssimas condições de trabalho. A jornada diária era de dezessete horas exigidas tanto para homens como para mulheres; as crianças também eram usadas como força operária nas fábricas, os movimentos repetidos milhares de vezes ao dia tornava o trabalho exaustivo como também colocava o ser humano numa situação de mera ferramenta de trabalho. Tudo isso, acompanhado de baixa remuneração que contribuía para um nível avassalador de miséria em que o proletariado vivia.

A exploração do trabalho nas fábricas não tinha limites legais e ameaçava a reprodução biológica do proletariado. As crianças começavam a trabalhar tão logo podiam ficar de pé, e as jornadas de trabalho eram tão longas que o debilitamento físico dos trabalhadores e sua elevada morbidade e mortalidade impediam que a produtividade do trabalho pudesse se elevar (SINGER, 2002, p. 245).

Por outro lado, uma pequena parte da sociedade beneficiada pelo liberalismo econômico concentrava capital. As áreas de maiores destaque ficavam com a indústria siderúrgica que prosperava devido à abundância de matéria-prima e a indústria naval, setor cuja hegemonia a Inglaterra conquistara por longo período.

Segundo Menezes (2005) o cenário que historicamente caracterizava a Revolução Industrial era constituído pela mecanização da indústria, desenvolvimento do sistema fabril, aceleramento das comunicações e transporte, e o crescente controle capitalista sobre as atividades econômicas e uma desordem nas relações de trabalho.

Impressionado com a situação de exploração em que viviam os operários na Inglaterra, Robert Ower1, sócio de uma grande fábrica têxtil, começou a defender planos de reforma social, assim como iniciou a implantar ações de ordem prática, começando por sua fábrica. Entre as ações realizadas, diminuiu o número de horas de trabalho para dez e elevou os salários. Proibiu que fossem empregadas pessoas com idade menor de dez anos e proporcionou-lhes ensino gratuito. Ofereceu a seus trabalhadores moradias e artigos necessários para o consumo familiar com baixo preço em relação aos praticados na época. (THENÓRIO FILHO, 2002).

1 Robert Ower foi um grande propulsor da ideia do cooperativismo que iria, anos depois, propiciar a formulação

As dificuldades sociais e econômicas que assolavam a grande parcela da sociedade fizeram surgir outros pensadores com ideologias baseadas na sua essência em mudanças na organização econômica e politica estabelecida. Mas a organização e a cooperação entre as pessoas em busca de seus interesses em comum foram os elementos fundamentais para que vinte oito operários de uma fábrica de tecelagem na Inglaterra, sendo alguns artesãos, fundassem uma sociedade e inaugurassem um “armazém cooperativo” em 1844. Assim, nascia a Sociedade dos Probos dos Pioneiros de Rochdale2. (HOLYOKE, 2001).

O objetivo dessa associação cooperativista era ter acesso a alimentos mais baratos pela compra direta junto ao produtor, eliminando a figura do intermediador. Eles formataram um estatuto social enumeraram princípios e determinaram valores sociais, atuavam eticamente no mercado com foco no homem e não no lucro.

Segundo Menezes (2005), o cooperativismo traz a ideia da reforma da sociedade e, portanto, o projeto dos Pioneiros significou uma reação pacifica ao poder exercido pelos agentes econômicos e políticos da época.

Após cinco anos, em 1849, a Sociedade já possuía 392 sócios e um capital expressivo para a época de tal forma que no ano seguinte, em 1850, a Sociedade do Moinho do Distrito de Rochdale foi formada e logo depois já fornecia 78% de seus produtos às cooperativas associadas.

2.2 A semântica cooperativista

Com a vasta expansão pelo mundo, o movimento cooperativista tornou-se objeto de vários estudos e pesquisas, diversos autores expressaram e escreveram suas opiniões considerando aspectos sociais e econômicos. Palavras como ajuda mútua solidariedade, justiça social, liberdade, igualdade, trabalho coletivo, bem-comum, fraternidade e valorização de pessoas foram incorporadas ao longo do tempo às definições para transmitir a ideia do que é cooperativismo.

2

Segundo a Lei n° 5.764/71 no Art. 4° determina que “as cooperativas são sociedades de pessoas, com forma e natureza jurídicas próprias, de natureza civil, não sujeitas à falência, constituídas para prestar serviços aos associados”.

Menezes (2005) afirmou que a palavra cooperativismo deriva do verbo cooperar, isto é, agir ou trabalhar junto com outro ou com outros para um fim especifico, logo cooperativismo é unir-se a outras pessoas de forma voluntária com a intenção de ajuda mútua, criar uma sociedade democrática, ou seja, uma organização democrática que possa alcançar seus objetivos comuns.

Para Franke (1973, p.1) em sentido literal o cooperativismo “designa primeiramente a organização econômica que visa a eliminar os desajustamentos sociais oriundos dos excessos da intermediação capitalista; por outro lado, significa a doutrina corporificada no conjunto de princípios que deve reger o comportamento do homem integrado naquele sistema”.

Schardong (2003) redigiu como um sistema fundamentado na reunião de pessoas e não no capital, em que o empreendimento comum realizado em qualquer ramo de atividade visa às necessidades do grupo e não ao lucro, busca prosperidade conjunta e não individual.

Para a Aliança Cooperativa Internacional – ACI “Cooperativa é uma associação autônoma de pessoas que se unem, voluntariamente, para satisfazer aspirações e necessidades econômicas, sociais e culturais comuns, por meio de uma empresa de propriedade coletiva e democraticamente gerida”.

Rios (1998) conceituou cooperativismo como uma doutrina econômica estruturada para a geração de riqueza através do livre associativismo entre as pessoas que espontaneamente concordam em criar uma cooperativa em qualquer segmento produtivo permitido pela legislação e, unidas pelos mesmos ideais e tendo os mesmos objetivos, buscam satisfazer suas necessidades financeiras e de realização pessoa/profissional através da produtividade e da valorização humana e não da exploração do homem pelo homem.

desenvolver uma atividade econômica ou prestar serviços comuns, eliminando os intermediários.

Numa abordagem pragmática, sob a visão empresarial, segundo Souza (2010, p.34) “cooperativismo é uma união de pessoas com interesses comuns, visando por meio da economia de escala, obter competitividade em sua área de interesse, ou seja, a organização solidária da atividade econômica”.

Esses conceitos são bem abrangentes e demonstram a aplicabilidade de atuação do cooperativismo em diversos segmentos econômicos. Ressalta-se que a ideia de cooperativa implantados no século XIX para atender às necessidades básicas de um grupo de pessoas se consolidou, e ao longo do tempo foi aperfeiçoado, tornando-se capaz de ser gerida num ambiente competitivo, visto que continua prevalecendo o respeito pela dignidade humana ao invés do capital.

2.3 Valores e princípios cooperativistas

Os valores e princípios constituem a base da doutrina cooperativista. Os primeiros caracterizam-se por ser abrangente e constante no tempo, o segundo interpreta o primeiro adaptando-se ao tempo e lugar. Deduz-se também que os valores são permanentes e que os princípios ao interpretar os valores podem ser adaptados às circunstâncias relativas ao local e ao tempo em que é posta em prática a doutrina cooperativista. A possibilidade de redefinição dos princípios é que torna a doutrina dinâmica.

Segundo Irion (1997) os valores básicos do cooperativismo são: democracia, liberdade, equidade, solidariedade e justiça. Esses valores têm adoção universal e direcionam os empreendimentos cooperativistas à realidade da sociedade, pois libertam o homem do individualismo e o direciona para a coletividade.

Para Meinen e Port (2012) os princípios cooperativistas são as linhas orientadoras através das quais as cooperativas levam à prática os seus valores. No estatuto da cooperativa de consumo de Rochdale (1844) continha os seguintes princípios:

a – adesão livre;

b – controle democrático;

d – juros limitados para o capital; e – neutralidade política e religiosa; f – vendas a dinheiro e a vista; g – fomento ao ensino.

Com o surgimento de novos tipos de cooperativas que, aos poucos, foram somando-se ao cooperativismo de consumo, e para que se mantivessem aderente à dinâmica social, os princípios cooperativistas foram revisados em 1995 pela ACI, e estabeleceram os seguintes princípios:

a. Princípio da adesão livre e voluntaria - As cooperativas são organizações voluntárias, abertas a todas as pessoas aptas a utilizar os seus serviços e assumir as responsabilidades como membros, sem discriminação de sexo, sociais, raciais, politicas e religiosas.

b. Princípio do controle democrático pelos sócios - As cooperativas são organizações democráticas, controladas pelos seus membros, que participam ativamente na formulação das suas politicas e na tomada de decisões. Os homens e mulheres, eleitos como representantes dos demais membros, são responsáveis perante todos os associados. Nas cooperativas de primeiro grau, os membros tem igual direito de voto (um membro, um voto); as cooperativas de grau superior são também organizadas de maneira democrática.

c. Princípios da participação econômica dos sócios - Os membros constituem equitativamente para o capital das suas cooperativas e controlam-no democraticamente. Parte desse capital é, normalmente, propriedade comum da cooperativa. Os membros recebem, habitualmente, se houver, uma remuneração limitada ao capital integralizado, como condição de sua adesão. Os membros destinam os excedentes a uma ou mais das seguintes finalidades: - desenvolvimento das suas cooperativas, eventualmente por meio da criação de reservas, parte das quais, pelo menos será, indivisível;

- benefícios aos membros na proporção das suas transações com a cooperativa; - apoio às outras atividades aprovadas pelos membros.

externo, devem fazê-lo em condições que assegurem o controle democrático pelos seus membros e mantenham a autonomia da cooperativa.

e. Princípio da educação, treinamento e formação - As cooperativas promovem a educação e formação dos seus membros, dos representantes eleitos e dos trabalhadores, de forma que esses possam contribuir, eficazmente, para o desenvolvimento e divulgação das ideias cooperativas. Informar ao público em geral, particularmente os jovens e os líderes de opinião sobre a natureza e as vantagens da cooperação.

f. Princípio da cooperação entre cooperativas - As cooperativas servem de forma mais eficaz aos seus membros e dão mais força ao movimento cooperativo, trabalhando em conjunto, por meio das estruturas locais, regionais, nacionais e internacionais.

g. Princípio da preocupação com a comunidade - As cooperativas trabalham para o desenvolvimento sustentado das suas comunidades por meio de políticas aprovadas pelos seus membros.

2.4 Ramos do cooperativismo

Com a expansão do sistema cooperativista pelo mundo e atuação nos mais variados setores da economia, foi proposta uma classificação conforme a natureza de seu corpo de associados. Assim, com o objetivo de melhor cumprir a sua função a Organização das Cooperativas do Brasil – OCB estabeleceu os seguintes ramos para o cooperativismo:

1 - agropecuário – é o ramo de maior expressão econômica no cooperativismo, composta pelas cooperativas de produtores rurais e de pesca, incluindo todo o conjunto de agricultores, pecuaristas e pescadores;

2 - consumo – formado por cooperativas dedicadas à compra em comum de artigos de consumo em geral e bens duráveis; é o ramo mais antigo do cooperativismo;

4 - educacional – formado por cooperativas de professores, de pais de alunos e as de alunos de escolas agrotécnicas e profissionalizantes; esse ramo tem grande mérito de difundir e praticar a ideia cooperativista no próprio meio;

5 - especiais – reconhecido como um dos ramos mais novos constitui-se de cooperativas formadas por pessoas que sejam portadoras de alguma deficiência física, sensorial, psíquica, presidiários ou ex-presidíarios, dependentes químicos e menores de idade; visam à inserção no mercado de trabalho, geração de renda e a conquista da cidadania;

6 - infraestrutura – composta por cooperativas que prestam serviços de infraestrutura aos seus associados; atualmente as cooperativas de eletrificação rural constituem a maior parte desse ramo, sendo responsável pela produção, geração, manutenção, operação e distribuição da energia elétrica;

7 - habitacional – constituído por cooperativas que tem o objetivo de viabilizar moradia aos associados a um preço justo; a construção, manutenção e administração de moradia ou conjuntos habitacionais são processos inclusos para atividade desse ramo;

8 - mineral – formadas por pessoas que se dedicam a pesquisar, extrair, lavrar, industrializar, comercializar produtos minerais, especialmente ouro, pedras preciosas e semipreciosas;

9 - produção – a ênfase maior desse ramo está nos setores de agropecuária e industrial; estimula o empreendedorismo, sendo composto por profissionais com objetivos comuns, participantes de cooperativas dedicadas à produção de um ou mais tipos de bens e mercadorias;

10 - saúde – reúne cooperativas formadas por profissionais que se dedicam à saúde humana; nela estão inseridos médicos, dentistas, psicólogos, bioquímicos, farmacêuticos, enfermeiros e também dos usuários de serviços de saúde;

12 - turismo e lazer – um dos ramos novos, respaldado no potencial do turismo brasileiro, vem firmando-se no turismo rural e ecológico, visa à prestação de serviços turísticos, artísticos, de entretenimento, esportes e hotelaria por profissionais do ramo;

13 - transporte de cargas e passageiros – composta por cooperativas de transporte de cargas e passageiros; também desmembrado do ramo trabalho por ter características próprias e devido ao grande número existente forma colocadas em um ramo à parte. Constitui-se em um forte e bem estruturado ramo do cooperativismo.

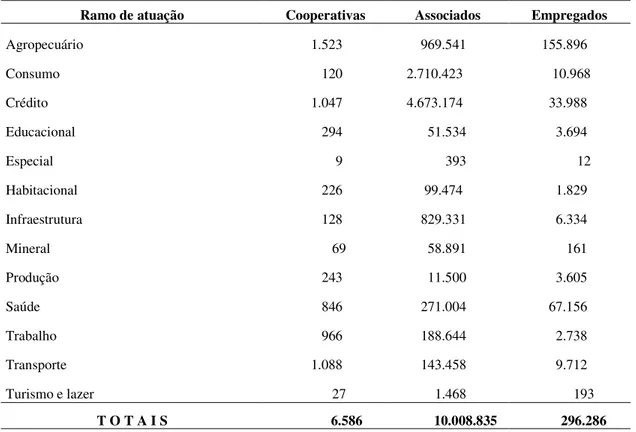

A tabela 1 mostra a atuação do cooperativismo no Brasil, destacando dados relativos às quantidades de cooperativas, números de associados e empregados diretos, relacionados por cada rama de atividade.

Tabela 1 - Dados dos ramos do cooperativismo no Brasil

Ramo de atuação Cooperativas Associados Empregados

Agropecuário 1.523 969.541 155.896

Consumo 120 2.710.423 10.968

Crédito 1.047 4.673.174 33.988

Educacional 294 51.534 3.694

Especial 9 393 12

Habitacional 226 99.474 1.829

Infraestrutura 128 829.331 6.334

Mineral 69 58.891 161

Produção 243 11.500 3.605

Saúde 846 271.004 67.156

Trabalho 966 188.644 2.738

Transporte 1.088 143.458 9.712

A solidez de um sistema integrado que agrega 6.586 cooperativas, possui mais que 10 milhões de associados, emprega diretamente 296.286 pessoas e milhões de empregos indiretos, além de estimular diversas ações positivas nas comunidades onde atuam e contribui com 6% do PIB nacional, os dados revelam que o Brasil aderiu ao movimento cooperativista como alternativa viável de oportunidade ao desenvolvimento e melhoria da qualidade de vida da população e do crescimento econômicas das cidades e zonas rurais.

2.5 Estrutura do cooperativismo

De acordo com Meinen (2010, p.28) “[...] na perspectiva sistêmica as cooperativas impulsionadas pelas regras oficiais, ou externas, criaram um ambiente em que a integração e a organização em níveis hierárquicos as fortalecem para enfrentarem desvios como a qualificação técnica e o grande volume de investimentos”.

Para Meneses (2005) o cooperativismo é estruturado em sistema, onde os associados são reconhecidos como a base e o motivo da existência da cooperativa. Cada elemento deve se relacionar, interagir e conhecer detalhadamente suas funções para que dessa forma possam consolidar e fortalecer o sistema cooperativista.

No primeiro nível, encontram-se as cooperativas singulares, também denominadas de primeiro grau, por estarem no extrato inferior do sistema e serem unidades fundamentais dos negócios cooperativos. Podem ser criadas a partir da associação de 20 pessoas, sendo essas físicas ou jurídicas. É bastante comum à união entre as singulares, que além de ratearem os custos com ações que visam o melhoramento técnico e o aumento da rede de atendimento aos associados, conseguem juntas ter maior representação política.

O extrato intermediário é formado pelas federações ou centrais de cooperativas, originam-se da união de três ou mais cooperativas singulares, também são conhecidas como de segundo grau. As tomadoras de serviços de uma central buscam ganho de escala, economia de escopo, diminuição de despesa e maiores facilidades no desenvolvimento de estratégias mercadológicas, haja vista que os projetos são compartilhados e os custos rateados entre as associadas do sistema.

cooperativas de terceiro grau. Por estarem numa posição elevada no sistema, ocupam-se de assuntos relacionados ao cooperativismo junto aos órgãos governamentais, empresarias, e internamente pela padronização do sistema.

A entidade institucional representante do cooperativismo no Brasil é a Organização das Cooperativas Brasileiras – OCB, cuja responsabilidade consiste em organizar, fortalecer e consolidar o cooperativismo nacional. Entre suas ações a OCB é comprometida com a promoção, desenvolvimento e defesa do movimento, em todas as instâncias políticas e institucionais. Sendo também de sua competência a preservação e o aprimoramento desse sistema, o incentivo e a orientação das sociedades.

Até 1969, existiam duas entidades que representavam as cooperativas brasileiras, a Associação Brasileira de Cooperativas - Abcoop e a União Nacional de Cooperativas - Unasco. Nesse ano, durante o IV Congresso Brasileiro de Cooperativismo, realizado em Belo Horizonte, por decisão das próprias cooperativas de todos os ramos foi criada a OCB.

A unificação do sistema foi importante para sua expansão e estruturação. A OCB atualmente congrega e representa nacionalmente todas as unidades das Organizações Cooperativas Estaduais – OCE, que são constituídas com as mesmas características da entidade nacional, porém com atuação dentro de cada estado e são regidas por estatuto próprio.

O Serviço Nacional de Aprendizagem do Cooperativismo - Sescoop é o responsável pelo ensino, formação profissional, organização e promoção social dos trabalhadores, associados e funcionários das cooperativas brasileiras. São 27 unidades estaduais e uma unidade nacional, são formadas por representantes do governo, das cooperativas e dos empregados em cooperativas.

Uma das principais ações da ACI é voltada à promoção de intercâmbios de melhores práticas, assim, viabilizando a troca de experiências entre diversos países. Órgão independente e não governamental possui sede em Genebra na Suíça, e se organiza através das seguintes sedes continentais: América, Europa, Ásia e África. Cada uma tem estrutura própria, conselho de administração e direção regional.

2.6 O cooperativismo no mundo atual

Com presença em quase todos os países, o cooperativismo hoje é a maior doutrina não religiosa do mundo, com cerca de 1 bilhão de indivíduos, o que equivale a seis vezes a população brasileira.

O movimento é uma realidade constante na vida das pessoas, e em muitas regiões desenvolvidas ou em desenvolvimento o número de associados não para de crescer. Por não encontrar nenhuma barreira ideológica, econômica ou política em seu desenvolvimento, o modelo cooperativista é aceito por todas as formas de governo da economia planejada até a de livre mercado.

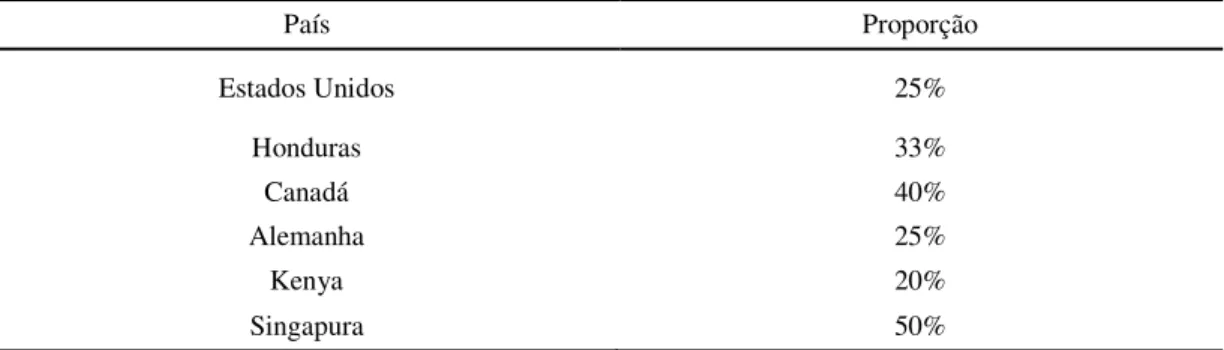

A tabela 2 mostra as principais nações com maiores índices de participações das pessoas organizadas em sociedades cooperativistas em relação à população total. O grande destaque é Singapura, onde metade da população faz parte do movimento, aproximadamente 1,6 milhões de pessoas. No Canadá, 40% da população participa de algum tipo de cooperativa, ressalta-se que esse país tem forte atuação do ramo crédito através do Sistema Cooperativo Desjardins, apenas em Quebec aproximadamente 70% dos habitantes são membros de cooperativa. Já nos Estados Unidos e Alemanha, considerada duas grandes potencias mundiais, 25% da população desses países estão associadas às cooperativas.

Tabela 2 – Índice da população total associada em cooperativas

País Proporção

Estados Unidos 25%

Honduras 33%

Canadá 40%

Alemanha 25%

Kenya 20%

Singapura 50%

No enfoque econômico, destacam-se países como a Noruega em que as cooperativas agrícolas têm 96% do mercado de leite cru e 55% do mercado de queijo, mais de 70% do mercado de ovos e de pele, e 52% do mercado de sementes. Em termos de porcentagem do PIB dos países atribuídos às cooperativas, a proporção é maior no Quênia, com 45% e na Nova Zelândia, com 22%. As cooperativas são responsáveis por 71% da produção de pesca na Coreia do Sul; 40% da agricultura no Brasil; 25% das poupanças na Bolívia; 24% do setor de saúde na Colômbia; e 55% do varejo em Singapura, 36% na Dinamarca e 14% na Hungria. Na Bélgica, farmácias cooperativas têm uma quota de mercado de 19,5%.

Com atuação em diversos setores pelo mundo, o cooperativismo também tem contribuído para a criação e manutenção de milhares de empregos, segundo dados da ACI são mais de 100 milhões de empregos ao redor do mundo, 20% a mais que as empresas multinacionais. No Canadá, as cooperativas e uniões de crédito empregam mais de 155.000 pessoas. O Sistema Desjardins é o maior empregador da província de Québec. Na Argentina, são mais de 233.000 empregos diretos e na França, 21.000 cooperativas fornecem mais de 1 milhão de empregos, o que representa 3,5% da população ativa.

O movimento cooperativismo ultrapassou os limites do local onde surgiu, atualmente está presente em nações com características econômicas, sociais e culturas distintas, e em cada região, as formas da aplicação dos princípios cooperativistas se diferenciam para atender as necessidades de população urbana e/ou rural.

2.7 Cooperativismo no Brasil

Segundo Menezes (2005), a essência cooperativista chegou ao Brasil nos primórdios da colonização portuguesa pelos jesuítas, relata que se credita aos padres a organização pioneira de comunidades cooperativas numa ação sócio-rural em favor dos indígenas, em que princípios de auxílio mútuo e reciprocidade já eram cultivados.

A colônia não era uma cooperativa e, sim, uma organização comunitária que funcionava de acordo com os ideais cooperativistas. Outros exemplos de organizações semelhantes foram às sociedades de socorro mútuo que surgiram a partir de 1850. Também não eram cooperativas, mas deram grande impulso ao movimento pela sua característica de ajuda mútua.

Com a vinda dos imigrantes alemães e italianos, com experiência de seus países, começaram a formar organizações comunitárias baseadas no trabalho associativo em todo o território nacional principalmente no sul para solucionar os problemas de consumo, crédito e produção que encontraram no Brasil.

Em 1889, surgiu uma comunidade do Rio dos Cedros/SC e no mesmo ano em Ouro Preto/ MG, dois anos depois foi fundada a primeira cooperativa no Brasil localizada na cidade de Limeira, em São Paulo, e, em 1895, no Estado de Pernambuco, nasceu a Cooperativa de Consumo de Camaragibe.

No ano de 1902, colonos de origem alemã, incentivados pelo Jesuíta Theodor Ambstadt, fundaram uma cooperativa de crédito rural, em Vila Império, hoje Nova Petrópolis, no Rio Grande do Sul. É a mais antiga Cooperativa em atividade no País. Anos depois, 1908, imigrantes italianos radicados em Urussanga no Estado de Santa Catarina fundaram a Cooperprima, Cooperativa Agrícola de Rio Maior.

Em 1932, o Decreto n° 22.239/32 era reconhecido como a primeira lei a tratar especificamente do cooperativismo, cuja disposição estabelecia a constituição e o funcionamento das cooperativas, além de garantir alguns incentivos fiscais. Mesmo com crescimento lento, o cooperativismo foi pouco a pouco avançando no Brasil. Na década 30, com o fortalecimento do modelo agrícola, instituído pelo estado, o mesmo transformou o cooperativismo num de seus instrumentos para fomentar o desenvolvimento econômico, sofrendo desde então, forte intervenção estatal. Com isso, em 1943, as cooperativas foram obrigadas a se registrar no Ministério da Agricultura.

Posteriormente, o governo por meio do Decreto n° 47.763/67 selou a revogação da isenção e estabeleceu a incidência de tributos sobre as operações das cooperativas de consumo com os associados.

Segundo Thenório Filho (2002), essa equiparação mercantilista foi catastrófica para as cooperativas. Mas, notadamente contribuiu para uma nova etapa, impulsionando para que as autoridades cooperativistas da época repensassem a divisão do movimento e passassem a considerar a unificação como um fator importante para defesa do cooperativismo.

Somente em 1971, com a Lei n° 5.764, é que se verificou um estimulo à expansão do cooperativismo. O regulamento disciplinou a criação de cooperativas, porém restringiu a autonomia dos associados, interferindo na criação, funcionamento e fiscalização do empreendimento cooperativo. Mas a interveniência do estado permanecia quando cada ramo do cooperativismo subordinava-se a um órgão estatal, na forma do artigo 92 da Lei Cooperativista, onde colocava a fiscalização e o controle das sociedades cooperativas, como as de crédito subordinadas ao Banco Central do Brasil, as de habitação ao Sistema Nacional da Habitação e as demais pelo Instituto Nacional de Colonização e Reforma Agrária.

De qualquer forma, com a criação da Organização das Cooperativas Brasileira (OCB) em 1971, estruturada de acordo com definições da Lei n° 5.764/71, e com uma legislação própria o cooperativismo iniciou uma nova etapa para seu fortalecimento. Em 1986, a união do sistema OCB nacional com representantes estaduais e diversas lideranças do cooperativismo formaram o bloco da Frente Parlamentar Cooperativista (Frencoop) para dar sustentação política ao cooperativismo brasileiro.

A limitação do sistema pelo governo foi superada pela Constituição de 1988, pois o artigo 5° derroga a parte da Lei n° 5.764/71 que condiciona o funcionamento das sociedades cooperativas à prévia aprovação governamental. As cooperativas de crédito continuam dependendo de autorização do Banco Central do Brasil para funcionar, por força do disposto no artigo 192 da Carta Magna.

nacional e na economia mundial. O sistema está presente nos todos os estados, perfazendo um total de 6.652 cooperativas filiadas, e atuando em todos os ramos de atividades.

Com faturamento da ordem de R$ 100 bilhões, exportações de 4 US$ bilhões de dólares e 40% da produção agrícola, além da cuidar da saúde de 20 milhões de brasileiros, pode-se ter uma ideia da força e da importância do cooperativismo para o desenvolvimento econômico e a inclusão social da população nacional.

3. O COOPERATIVISMO DE CRÉDITO

Criada para atender às necessidades financeiras dos seus associados, a cooperativa de crédito empenha-se em estimular a poupança e oferecer crédito em condições mais favoráveis do que as instituições bancárias. Buscam através da ajuda mútua e sem a finalidade lucrativa, uma melhor administração dos recursos dos seus associados.

Para Pinheiro (2008) as cooperativas de crédito são instituições financeiras constituídas sob a forma de sociedade cooperativa, tendo por objeto a prestação de serviços financeiros aos associados, como concessão de crédito, captação de depósitos à vista e a prazo, cheques, prestação de serviços de cobrança, de custódia, de recebimentos e pagamentos por conta de terceiros sob convênio com instituições financeiras públicas e privadas.

Ainda que haja similaridades com os produtos e serviços disponibilizados pelo sistema bancário, a cooperativa de crédito não se confunde com essas instituições financeiras, pois distintas são a sua natureza jurídica e a sua finalidade social, uma vez que as atividades desempenhadas pela cooperativa são de interesse comum dos associados e não visam ao lucro.

O relacionamento negocial entre a cooperativa e seus associados é fortalecido em valores como democracia e justiça, e não se persegue o lucro como forma de remuneração do capital investido. Como corolário, os produtos e serviços vêm ao encontro das expectativas dos associados, alinhando-se à sua vocação e às suas possibilidades econômico-profissionais.

Segundo Souza e Meinen (2010, p. 37) “[...] às pessoas são referência no cooperativismo de crédito, que tem no capital apenas o respaldo operacional”. Os associados ao manterem e utilizarem os serviços da cooperativa de crédito exercem ao mesmo tempo a função de dono e usuário. Enquanto dono, ele administra a cooperativa, e enquanto usuário ele utiliza os seus serviços.

aplicados na cooperativa ficam na própria comunidade, o que contribui para o desenvolvimento das localidades onde está inserida.

De acordo com Meinen e Port (2012, p.37) por sua inserção comunitária, de onde emergem, as cooperativas estão naturalmente vocacionadas para fazer o bem nos locais em que estão estabelecidas. Há uma preocupação de gerar progresso, conforme a aptidão das populações e de acordo com o potencial econômico da região cooperativada.

Como instrumentos de desenvolvimento regional, as cooperativas de crédito asseguram a reciclagem dos recursos financeiros nas próprias comunidades. Ou seja, o resultado monetário do que se gera é reinvestido nas regiões em que estão inseridas. Além disso, as entidades têm plena autonomia e agilidade para ajustar a política creditícia e de gestão da poupança à realidade do lugar. Essa liberdade permite acompanhar adequadamente o ciclo econômico de cada região e respeitar as suas aptidões e potencialidades socioeconômicas, com geração de renda.

As cooperativas de crédito são consideradas importantes instâncias de inclusão social, onde todas as pessoas com condição de associação podem livremente participar e decidir coletivamente em prol do bem-comum do grupo. Não é objetivo da cooperativa de crédito estreitar relacionamento apenas com os cidadãos mais afortunados, deixando de atender adequadamente às classes de menor renda.

3.1 Cooperativismo de crédito no mundo

As cooperativas do segmento crédito destinam-se à formação de poupança e assistência creditícia que atendam às necessidades ou empreendimentos dos seus associados. Considerado um forte ramo do cooperativismo em todo o mundo, hoje constituem um importante instrumento de modificação socioeconômico nos mais diversos países, ajudando seus associados a complementarem suas necessidades de crédito como também contribuindo para fomentar os demais ramos, assim estimulando o desenvolvimento regional e nacional.

seus animais decidiram-se unir para formar uma sociedade. Liderados por Friedrich Wilhelm Raiffeisen, fundaram uma sociedade de auxílio-mútuo entre os anos de 1847 e 1848.

Os moradores abastados forneceram o dinheiro necessário, assumindo, além disso, responsabilidade solidária pelos empréstimos que a sociedade levantou junto a terceiros. Inicialmente, promoveu-se a compra de gado, que era entregue aos agricultores necessitados, para pagamento em prestação. Mais tarde forneceu-se o dinheiro diretamente aos agricultores, mediante empréstimos de longo prazo e ajuda para que eles próprios comprassem o gado. Além dos recursos mencionados, proporcionaram créditos para reforma de prédios, aquisição de terrenos e equipamentos, e, ainda, para compra de sementes.

Os créditos concedidos em longo prazo eram realizados com dinheiro levantado junto a terceiros, o que aumentava o risco das operações com a entidade, outro fato é que não se exigia capital social que garantisse a liquidez do reembolso. Nascia, assim, sob o amparo da política da autoajuda e do mutualismo, como fonte alternativa e democrática de financiamento o que mais tarde se convencionou designar “Cooperativismo de Crédito” (MAINEM, 2002, p. 11).

Outro alemão, Herman Schulz foi o pioneiro no que tange às cooperativas de crédito urbanas. Em 1850, Schulz organizou a constituição de uma cooperativa de crédito na cidade alemã Delitzsch. Esses bancos populares, como passariam a ser conhecidas às cooperativas do tipo Schulz-Delitzsch, diferenciavam-se das cooperativas do tipo Raiffeisen por preverem o retorno das sobras líquidas proporcionalmente ao capital, área de atuação não restrita e dirigentes remunerados.

Alguns anos após a concretização do ideário raiffeiseniano, em cenário rural, e de Herman Schulz no meio urbano surgiu em 1865 na cidade de Milão, Itália,o Banco Popular (Volksbank) inspirado no cooperativismo de crédito alemão, o precursor dessa obra foi o veneziano Luigi Luzzatti, as atividades eram voltadas para a população urbana, cuja iniciativa registra o surgimento do primeiro Banco Cooperativo da história.

em Quebec, sob a iniciativa do jornalista Alphonse Desjardins, que em 1909, também fundou a primeira cooperativa de crédito dos Estados Unidos da América, em Santa Maria no estado de New Hampshire. Nessa cooperativa, o seu fundador mandou afixar o seguinte lema “causa nunca a ser esquecida, esta associação de crédito é acima de tudo uma associação de pessoas, não de dólares”. (MEINEM, 2002, p.12).

Evidenciando a expressão global do movimento, na Alemanha, liderado pela DGRV (Deutscher Genossensschafts und Raiffeisenverband e. V – Confederação Alemã das Cooperativas), instituição cuja atuação se destaca em toda a Europa e em alguns países da América Latina, sendo representada por mil e setecentos bancos cooperativos (Volskbank e Raifeisenbank), somando quinze mil pontos de atendimento, com forte presença em pequenas comunidades, o cooperativismo de crédito responde por cerca de vinte por cento de todo o movimento financeiro bancário daquele país, gerando emprego para mais de cento e setenta mil cidadãos germânicos.

Também na França e na Holanda, os bancos cooperativos, liderados respectivamente, pelo Credit Agricole, maior instituição financeira cooperativa do mundo constituída por mais de duas mil e setecentas “caixas locais”, com nove mil pontos de atendimento e o Rabobank, com mais de trezentas e setenta unidades locais, subdividas em cerca de mil e setecentos pontos de atendimento, estão entre os principais veículos financeiros, especialmente no âmbito rural, setor em que o Rabobank atende a mais de noventa por cento das demandas. (MEINEM, 2002)

Outro país europeu com grande destaque é a Espanha, onde existem 81 cooperativas de crédito que juntas formam a Union Nacional de Cooperativas de Crédito (União Nacional de Cooperativas de Crédito), com 5.141 agências ou pontos de atendimentos, donas também de um banco cooperativo – o Banco Cooperativo Espanhol.

Ao lado das Credit Union, há também os bancos cooperativos agrícolas, responsáveis por mais de um terço dos financiamentos agropecuários do país. Estima-se que vinte e cinco por cento da população dos Estados Unidos sejam associadas a cooperativas de crédito, entidades essas que têm até mesmo um banco central voltado exclusivamente para as suas atividades, que é o National Credit Union Administration (NCUA).

Além do Canadá e dos Estados Unidos, as cooperativas de crédito são ainda atuantes em vários outros países como México, Guatemala, Honduras, El Salvador, República Dominicana, Costa Rica, Panamá, Colômbia, Equador, Peru, Bolívia, Chile, Paraguai, Uruguai e Argentina.

O relatório anual de 2010 do Conselho Mundial de Cooperativas de Crédito (WOCCU) informou que existem no mundo 53.000 cooperativas de crédito, em 100 países, totalizando 187.986.967 cooperados, que motivados por múltiplas razões, buscam no cooperativismo de crédito, seja no campo seja na cidade, em países prósperos ou subdesenvolvidos, a resposta para suas demandas de crédito e serviços financeiros em geral.

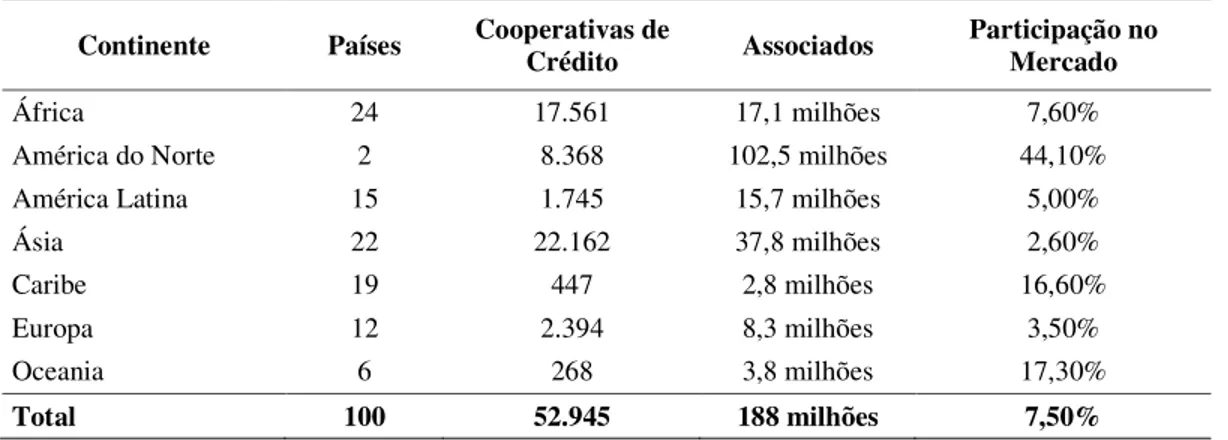

A tabela 3 consolida por continente o número de países em cooperativas de crédito, a quantidade das mesmas, o número de associados e a participação de mercado. Em 2010, a América do Norte apresentou 44,1% de atuação no mercado financeiro, índice bastante superior ao do Caribe de 16,6% região que ficou em segundo lugar na participação de mercado.

Tabela 3 – Dados do cooperativismo de crédito no mundo

Continente Países Cooperativas de Crédito Associados Participação no Mercado

África 24 17.561 17,1 milhões 7,60%

América do Norte 2 8.368 102,5 milhões 44,10%

América Latina 15 1.745 15,7 milhões 5,00%

Ásia 22 22.162 37,8 milhões 2,60%

Caribe 19 447 2,8 milhões 16,60%

Europa 12 2.394 8,3 milhões 3,50%

Oceania 6 268 3,8 milhões 17,30%

Total 100 52.945 188 milhões 7,50%

3.2 Cooperativas de crédito no Brasil

A exemplo do que aconteceu na Europa, a presença das cooperativas de crédito no Brasil, tem a ver com a situação socioeconômica adversa dos menos favorecidos, principalmente os imigrantes europeus desprovidos de recursos financeiros.

A primeira cooperativa de crédito no território brasileiro nasceu no Rio Grande do Sul, numa cidade conhecida como Linha Imperial, hoje Nova Petrópolis, em 28 de dezembro de 1902. O Padre jesuíta suíço Theodor Amstad, apoiado nas ideias do associativismo, fundou a Caixa de Economia e Empréstimos Amstad, batizada posteriormente de Caixa Rural de Nova Petrópolis, no começo os associados eram imigrantes europeus, principalmente alemães e italianos. Essa cooperativa era do tipo raiffeisen, e continua em funcionamento até hoje sob a denominação de Cooperativa de Crédito Rural de Nova Petrópolis – Sicredi Pioneira, ela está inserida no contexto das grandes e bem organizadas cooperativas nacionais.

No Brasil, as cooperativas organizadas com inspiração do padre Amstad tinham que subscrever quotas de capital pelos seus fundadores, e se apoiavam no seguinte lema “Se uma grande pedra se atravessa no caminho e vinte pessoas querem passar, não o conseguirão se um por um a procuram remover individualmente. Mas se as vinte pessoas se unem e fazem força ao mesmo tempo, sob a orientação de uma delas, conseguirão solidariamente afastar pedra e abrir o caminho para todos” (PINHEIRO, 2008; p. 28)

Em 01 de março de 1906, no município de Lajeado, também no Rio Grande do Sul, surgiu a primeira cooperativa de credito do tipo Luzzati no Brasil, denominada Caixa Econômica de Empréstimo de Lajeado. Essa cooperativa continua também em atividade até hoje, sob a denominação de Cooperativa de Crédito de Lajeado. (PINHEIRO, 2008).

Entretanto, com expansão das cooperativas de crédito singular e a necessidade de fortalecer o processo sistêmico, no dia 8 de setembro de 1925 foi constituída a primeira central especifica de crédito, chamava-se Central das Caixas Rurais da União Popular do Estado do Rio Grande do Sul, cuja prestação de serviço se estendia a 18 cooperativas do tipo raiffeisen dos estados do Rio Grande do Sul e Santa Catarina.

Com o Decreto n° 22.239/32, o governo brasileiro elencou as normas e exigências para a constituição de cooperativas, sobre o ramo crédito contemplou em seu artigo 30 o seguinte:

têm por objetivo principal proporcionar a seus associados crédito e moeda, por meio da mutualidade e da economia, mediante uma taxa módica de juros, auxiliando de modo particular o pequeno trabalho em qualquer ordem de atividade na qual ele se manifeste, seja agrícola, industrial, ou comercial ou profissional, e acessoriamente, podendo fazer, com pessoas estranhas à sociedade, operações de crédito passivo e outros serviços conexos ou axiliares do crédito.

O primeiro parágrafo, informou que as cooperativas de crédito poderiam revestir-se de várias modalidades entre as quais se destacavam as do tipo clássico de caixas rurais Raiffeisen e de bancos populares, Luzzatti, mas também permitiu a constituição de outros tipos de cooperativas de crédito como cooperativas de crédito agrícola, cooperativas de crédito mútuo, cooperativas populares de crédito urbano, as cooperativas de crédito profissionais, de classe ou de empresas e as cooperativas mistas com seção de crédito.

Após a regulamentação do Decreto n° 22.239/32, tornou-se muito fácil fundar uma cooperativa, e com isso apareceram pessoas oportunistas, com interesses pessoais acima da coletividade que se aproveitaram da doutrina para beneficio próprio. Associado a esse fato, o forte poder politico dos bancos comerciais, que exigiam do governo medidas restritivas à atuação do movimento cooperativista no setor financeiro, resultaram em barreiras ao crescimento do segmento crédito. (ETGETO, 2005).

da Superintendência da Moeda e do Crédito - Sumoc, atribuindo-lhe competência para “proceder à fiscalização de bancos, casas bancárias, sociedades de crédito, financiamento e investimento, e cooperativas de crédito, processando os pedidos de autorização para funcionamento, reforma de estatutos, aumento de capital, abertura de agências etc.”(Decreto-lei n° 7.293/45, Art. 3°, k).

O resultado do forte controle pelo governo representou um período de redução da quantidade de cooperativas de crédito e bancos cooperativos, em virtude de cassação de autorização. Acrescenta Pinheiro (2008, p. 35) que a “partir do Decreto do Conselho de Ministros n° 1.503/62, sobrestou as autorizações e os registros de novas cooperativas de crédito ou com seções de crédito. Após essa data, verificou-se um declínio no número de instituições, que somente seria revertido cerca de vinte anos depois”.

Em 1961, foi criada a Federação Leste Meridional de Cooperativas de Crédito – Feleme, constituída por quatro cooperativas de crédito mútuo, com sede no Rio de Janeiro cujo objetivo era fomentar o cooperativismo de crédito mútuo dos estados de Minas Gerais, São Paulo, Rio de Janeiro e Espirito Santo. No ano de 1985, foi desmembrada em quatro federações estaduais.

A Lei n° 4.595/64, conhecida como lei da reforma bancária, equiparou as cooperativas de crédito às demais instituições financeiras. O Art. 55 desse diploma legal transferiu ao Banco Central do Brasil as atribuições cometidas por lei ao Ministério da Agricultura, no que concerne à autorização de funcionamento e fiscalização de cooperativa de crédito de qualquer tipo.

A Resolução n° 11/65, tornou a autorizar a constituição e o funcionamento de cooperativa de crédito, sob duas modalidades: a) cooperativas de crédito de produção rural com objetivo de operar em crédito; b) cooperativas de crédito com quadro social formado unicamente de empregados de determinada empresa ou entidade pública ou privada.

Sobre as regras emanadas do Banco Central, caminhava-se também para a desvinculação das atividades de crédito realizadas pelas cooperativas mistas, até que o Decreto n° 60.597/67 determinou que “as atividades creditórias das cooperativas somente poderiam ser exercidas em entidades constituídas exclusivamente para essa finalidade”. As seções de crédito existentes poderiam passar a constituir cooperativas de crédito autônomas, cujo registro estaria assegurado, desde que cumpridas as exigências do Banco Central do Brasil.

Outro marco na história do cooperativismo de crédito foi a Lei n° 5.764/71, que instituiu o regime jurídico vigente das sociedades cooperativas. Definiu as cooperativas como sociedades de pessoas de natureza civil, e manteve a fiscalização e o controle das cooperativas de crédito com o Banco Central do Brasil.

Na década de 80, com a inflação elevada e as diversas questões econômicas em que se encontrava o país, o cooperativismo de crédito passou a ser lembrado como uma forma de facilitar a captação de recursos para pessoas físicas e jurídicas. Nesse período, no Rio Grande do Sul, o cooperativismo de crédito se remodelou de forma sistêmica integrada, sob abalizados preceitos de gestão, reagrupando de inicio nove cooperativas, as quais passaram a ser coordenada por uma nova e estruturada central estadual a Cooperativa Central de Crédito Rural do Rio Grande do Sul Ltda. – Cocecrer, fundada em 27 de outubro de 1980, a primeira dos novos tempos.

Essa proposta obteve aprovação de várias cooperativas singulares e centrais voltavam a serem criadas, especialmente no setor rural, embora prevalecesse, nesse primeiro momento da nova fase, um quadro regulatório desfavorável. No final do ano de 1986, foi criada na cidade de Vitória no Espírito Santo, a Confederação Brasileira das Cooperativas de Crédito – Confebrás, cuja sede atual fica em Brasília, Distrito Federal.

cooperativas de crédito continuam dependentes de prévia aprovação do Banco Central do Brasil para funcionar, por força do disposto no artigo 192 da Carta Magna.

No governo de Fernando Collor foi extinto o Banco Nacional de Crédito Cooperativo – BNCC, através do Decreto n° 99.192/90. Instituição financeira criada em 1951 com a finalidade de oferecer crédito às cooperativas, seu capital era controlado 60% pela União e 40% subscritos pelas cooperativas legalmente constituídas e em funcionamento. As cooperativas jamais tiveram qualquer ingerência na administração do Banco e também nunca se constituiu em órgão de cúpula do sistema cooperativo. (PINHEIRO, 2006).

A Resolução n° 1.914/92 revogou as resoluções anteriores e vedou a constituição de cooperativas do tipo Luzzatti, assim compreendida por aquelas sem restrição de associados e estabeleceu como tipo básico para concessão de autorização para funcionamento as cooperativas de economia e crédito mútuo e as cooperativas de crédito rural (PINHEIRO, 2006).

A partir do ano de 1994, o cooperativismo brasileiro iniciou uma fase de crescimento, principalmente na região sudeste. A Resolução n° 2.193/95, editada pelo Bacen permitiu a constituição de bancos comerciais controlados por cooperativas de crédito, os bancos cooperativos, e a Resolução Bacen n° 2.788/00 permite a constituição de bancos múltiplos cooperativos. A primeira resolução viabilizou a iniciativa de cooperativas centrais a criarem seus bancos. O primeiro foi o Banco Cooperativo Sicredi S.A - Bansicredi, em 1995; um ano após, o Banco Cooperativo do Brasil S.A - Bancoob, e a sugunda permitiu que esses bancos atuassem em diversos segmentos do setor financeiro (PINTO, 2006).

A presença desses bancos trouxe autonomia operacional às cooperativas de crédito no momento em que eliminaram a necessidade de celebração de convênios com instituições privadas para completo atendimento das exigências do sistema financeiro, contribuindo para a maior eficiência dos serviços prestados pelo segmento cooperativo.

a. cooperativas de crédito mútuo de empregados: constituídas por empregados, servidores e pessoas físicas prestadoras de serviço em caráter não eventual, de uma ou mais pessoas jurídicas, públicas ou privadas, definidas no estatuto, cujas atividades sejam afins, complementares ou correlatas, ou pertencentes a um mesmo conglomerado econômico;

b. cooperativas de crédito mútuo de profissionais liberais: constituídas por pessoas que desenvolvam alguma profissão regulamentada, como advogados, médicos, contadores etc.; ou que atuem em atividade especializada, como pedreiros, eletricistas, padeiros etc.; ou ainda, pessoas cujas atividades tenham objetos semelhantes ou identificáveis por afinidade ou complementariedade, como é o caso de arquitetos e engenheiros; médicos e dentistas, entre outros;

c. cooperativas de crédito rural: constituídas por pessoas que desenvolvam, atividades agrícolas, pecuárias, extrativas ou de captura e transformação do pescado, desde que inseridas na área de atuação da cooperativa;

d. cooperativas de crédito mútuo de empreendedores: constituídas por pequenos e microempresários que se dediquem a atividades de natureza industrial, comercial ou de prestação de serviços, com receita bruta anual enquadrada nos limites de, no mínimo, R$ 244.000,00 e, no máximo, R$ 1.200.000,00; esses limites foram fixados pelo art. 2º da Lei n° 9.841/99, para as empresas de pequeno porte; nessa modalidade de cooperativa podem ser incluídas as atividades descritas para as cooperativas de crédito rural;

e. cooperativas de crédito de livre admissão de associados: cujo quadro social é constituído e delimitado em função de área geográfica; nesse tipo de cooperativa, qualquer grupo de pessoas, desde que corresponda às exigências da Lei n° 5.764/71 (Lei das Cooperativas) e das normas regulamentares emanadas do Banco Central, pode formar uma cooperativa de crédito. Entre os anos 60 e 70 era proibida a criação desse tipo de cooperativa, elas só voltaram a ser plenamente admitidas pela Resolução Bacen nº 3.106/03.

medidas que devem ser implantadas para aplicação dos princípios da governança corporativa. Dessa forma o governo vem estimulando que o sistema cooperativista de crédito se desenvolva com boas práticas de gestão e controles internos eficientes, que contribuam para divulgação de informações seguras para os associados e demais interessados.

Uma conquista regulamentar recente do cooperativismo de crédito foi a Lei Complementar n°130/09, sendo até o momento o único segmento do sistema financeiro a conquistar a sua lei complementar nos termos do art.192 da Constituição Federal. Segundo Meinen e Souza (2010, p. 47) “o cooperativismo de crédito brasileiro conquistou a sua “autonomia” regulatória com a promulgação da Lei Complementar nº 130/09”.

4. A UNICRED FORTALEZA

Cooperativa de crédito mútuo a Unicred Fortaleza é uma instituição financeira mantida pelos próprios cooperados, que exercem ao mesmo tempo o papel de donos e usuários. Apesar de não ser um banco, a Unicred Fortaleza pratica atividades de natureza bancária. Assim, oferece todos os serviços de um banco comercial como conta corrente, conta investimento, recebimento de água, luz e telefone, recebimento de tributos municipais e estaduais, cobrança bancária, transferência de valores, descontos de cheques, entre outros. A diferença relevante entre a Unicred Fortaleza e as instituições bancárias é que o resultado apurado no final do exercício é distribuído aos associados.

A Unicred Fortaleza é uma cooperativa de crédito ligada ao Sistema Unicred Brasil, na estrutura cooperativista, classifica-se em primeiro grau, pois é destinada a atender diretamente os associados. Ainda na organização sistêmica, no hábito regional a Unicred Fortaleza é filiada a Unicred Central Norte Nordeste. A união em sistema cooperativo tem o objetivo de torná-las mais competitivas através de ganho de escala e economia de escopo.

A Unicred Fortaleza surgiu do anseio de um grupo de médicos em formar uma instituição financeira. Por serem associados à Unimed Fortaleza, cooperativa do ramo trabalho que atua na área da saúde, os médicos já tinham conhecimento dos ideais cooperativistas. Em 17 de fevereiro de 1993, reunidos em assembleia geral o grupo decidiu fundar a Unicred Fortaleza. Nesse mesmo ano, o Banco Central do Brasil autorizou seu funcionamento, sob registro n° 930017606.

A finalidade da Unicred Fortaleza é oferecer consultoria financeira e prestar serviço inerente à instituição financeira para todos os cooperados. O estatuto social da cooperativa detalha o objetivo da instituição:

Art. 2 – A UNICRED FORTELEZA, com base na colaboração recíproca a que se obrigam os associados, tem por objetivo: proporcionar, pela mutualidade, assistência financeira aos associados através de suas atividades específicas; prestar serviços inerentes às atividades especificas de sua modalidade social; promover o aprimoramento técnico, educacional e social de associados.

melhoria em suas atividades, a Unicred Fortaleza procura oferecer aos seus cooperados um atendimento diferenciado através da oferta de produtos e prestação de serviços com qualidade, onde o cooperado tenha a empresa como sua instituição principal porque nela ele obterá, também, uma verdadeira consultoria financeira.

A rede de atendimento da Unicred Fortaleza é composta por uma agência sede, sete postos de atendimento e três caixas eletrônicos, que funcionam 24 horas todos os dias. Além dessa estrutura, os associados podem fazer uso das cooperativas de crédito filiadas a Unicred Central Norte Nordeste.

O quadro social da Unicred Fortaleza é formado por profissionais, estudantes e empresas que atuam na área da saúde. A abrangência das atividades da cooperativa se estende aos municípios de Aquiraz, Caucaia, Chorozinho, Eusébio, Fortaleza, Guaiuba, Horizonte, Itaitinga, Maracanaú, Maranguape, Pacajus e Pacatuba.

Os órgãos estatutários da Unicred Fortaleza constituem-se de uma diretoria executiva, um conselho de administração e um conselho fiscal. Todos os integrantes desses órgãos são eleitos democraticamente em assembleia geral, onde cada associado presente tem direito a um voto independente do capital integralizado. Após a eleição em assembleia geral ordinária, os diretores para tomarem posse na Unicred Fortaleza deverão ter sua posse homologada junto ao Banco Central do Brasil, que aplica aos gestores de cooperativa de crédito os mesmos critérios utilizados aos administradores de instituições financeiras bancárias.