UNIVERSIDADE FEDERAL DO CEARÁ

FACULDADE DE ECONOMIA, ADMINISTRAÇÃO, ATUÁRIA E

CONTABILIDADE

CURSO DE CIÊNCIAS CONTÁBEIS

LARISSA FALCAO LIMA

PRÁTICAS DE RESPONSABILIDADE SOCIOAMBIENTAL ADOTADAS

PELAS EMPRESAS DE AGRONEGÓCIO LISTADAS NA BM&FBOVESPA

FORTALEZA

PRÁTICAS DE RESPONSABILIDADE SOCIOAMBIENTAL ADOTADAS

PELAS EMPRESAS DE AGRONEGÓCIO LISTADAS NA BM&FBOVESPA

Artigo submetido à Coordenação do Curso de

Ciências Contábeis da Universidade Federal

do Ceará, como requisito para obtenção do

grau de Bacharel em Ciências Contábeis.

Orientadora: Profa. Dra. Alessandra Carvalho

de Vasconcelos.

FORTALEZA

PRÁTICAS DE RESPONSABILIDADE SOCIOAMBIENTAL ADOTADAS

PELAS EMPRESAS DE AGRONEGÓCIO LISTADAS NA BM&FBOVESPA

Este artigo científico foi submetido à Coordenação do Curso de Ciências Contábeis

como parte dos requisitos necessários à obtenção do título de Bacharel em Ciências

Contábeis outorgado pela Universidade Federal do Ceará

–

UFC e encontra-se à

disposição dos interessados na Biblioteca da referida Universidade.

A citação de qualquer trecho deste artigo científico é permitida, desde que feita de

acordo com as normas de ética científica.

DATA DA APROVAÇÃO: ____/____/____

BANCA EXAMINADORA

___________________________________________

Profª. Dra. Alessandra Carvalho de Vasconcelos (Orientadora)

Universidade Federal do Ceará (UFC)

_________________________________________

Prof. Dr. Vicente Lima Crisóstomo

Universidade Federal do Ceará (UFC)

________________________________

PRÁTICAS DE RESPONSABILIDADE SOCIOAMBIENTAL ADOTADAS

PELAS EMPRESAS DE AGRONEGÓCIO LISTADAS NA BM&FBOVESPA

LARISSA FALCAO LIMA

RESUMO

No novo cenário de responsabilidade socioambiental, há interligação de fatores importantes como: a preservação do meio-ambiente, a valorização do colaborador com consequente qualidade de vida dentro da organização e a permanente interação com a sociedade. O setor agroindustrial, como os outros, presencia a dinamicidade empresarial e tem que se adaptar rapidamente a fim de assegurar a sua sobrevivência. Este artigo objetiva investigar a atuação das empresas do agronegócio listadas na BM&FBovespa no tocante à responsabilidade socioambiental. Trata-se de estudo descritivo, de natureza qualitativa, utilizando-se da pesquisa documental para a coleta e da técnica Análise de Conteúdo para a análise dos dados. A amostra da pesquisa reúne as 15 empresas listadas na BM&FBovespa ligadas aos setores de agronegócio brasileiro que elaboraram e publicaram os seus Relatórios de Sustentabilidade (RS) do ano de 2011 ou que apresentaram informações socioambientais em suas homepages. Dentre os principais resultados do estudo, destacam-se: i) o RS foi utilizado pelas empresas pesquisadas como instrumento de evidenciação essencialmente de suas práticas ambientais; ii) o tipo de disclosure predominante nos RS foi o quantitativo monetário; iii) a prioridade de ações relacionadas às dimensões Social Externa e Ambiental pelas empresas consideradas como de alto nível de poluição.

Palavras-chave: Práticas Socioambientais, Relatório de Sustentabilidade (RS), Agronegócio.

1

INTRODUÇÃO

Há pouco tempo, responsabilidade socioambiental traduzia-se no que a empresa podia oferecer à comunidade, através de campanhas e doações comunitárias. Esse pensamento expandiu-se e passou a englobar fatores importantes como: a preservação do meio-ambiente, a valorização do colaborador e a qualidade de vida dentro da organização. Neste novo cenário, os consumidores querem interagir com organizações éticas, com boa imagem institucional no mercado e que atuem de forma ecologicamente responsável.

Em contrapartida, para Tachizawa (2005), as organizações que tomarem decisões estratégicas integradas à questão ecológica conseguirão significativas vantagens competitivas, quando não, redução de custos e incremento nos lucros a médio e longo prazos. A gestão ambiental e a responsabilidade social tornam-se importantes instrumentos gerenciais para capacitação e criação de condições de competitividade para as organizações, qualquer que seja seu segmento econômico.

Diante dessa pressão, as empresas consideradas danosas ao meio-ambiente, como é o caso das empresas ligadas ao agribusiness, que serão analisadas neste estudo, sentem a

necessidade ou até mesmo a obrigação de contribuir para a redução da assimetria entre suas operações e o impacto que geram à natureza e, portanto, à sociedade.

Considerar o meio ambiente um desafio – mas também uma vantagem competitiva – é uma necessidade das empresas no mercado atual a fim de que possam dar continuidade a seus negócios de maneira duradoura e lucrativa.

Do exposto, para conduzir este estudo, é proposto o seguinte questionamento: Quais práticas de responsabilidade socioambiental são adotadas pelas empresas de agronegócio listadas na BM&FBovespa? Para tal questionamento tem-se como objetivo geral: investigar a atuação das empresas do agronegócio listadas na BM&FBovespa no tocante à responsabilidade

socioambiental. Para consecução desse objetivo, foram delineados os seguintes objetivos específicos: 1) caracterizar as empresas em termos de setor de atuação, natureza da atividade, porte e localização; 2) analisar as informações de natureza socioambiental evidenciadas nos Relatórios de Sustentabilidade das empresas; 3) analisar as ações de responsabilidade social interna e externa das empresas; 4) analisar as ações ambientais das empresas; e 5) examinar as práticas socioambientais das empresas em função do setor de atuação e da natureza da

atividade.

Esta pesquisa se justifica devido a crescente demanda da sociedade e do mercado pela transparência da relação entre as empresas, o meio-ambiente e a sociedade em geral, como aponta Souza (2002). Essa atenção acerca do desenvolvimento econômico sustentável é direcionada a muitas empresas, já que estas são consideradas danosas ao meio-ambiente. Além disso, a incipiência de pesquisas nacionais em contextos empresariais específicos, como os setores do agronegócio, objeto deste estudo, também justifica a realização desta pesquisa. Segundo Marion (1996), o agribusiness tem sido relegado a segundo plano com relação a tecnologias de produção e administração. Vale ressaltar a importância econômica desse setor para a economia brasileira, que segundo o Ministério da Agricultura, Pecuária e

Abastecimento do Brasil – MAPA (2013) atingiu em 2012 um valor bruto de produção de grãos de R$ 241,8 bilhões.

O estudo está estruturado em cinco seções, incluindo esta introdução. A seguir, apresenta-se a revisão da literatura, contextualizando-se o agronegócio e sua interação à responsabilidade socioambiental. Na sequência, vem o proceder metodológico, seguindo-se os resultados da pesquisa. Na última seção, apresentam-se as considerações finais.

2

REFERENCIAL TEÓRICO

2.1

O agronegócio e a interface com a responsabilidade socioambiental

Marion (1996) destaca que o agribusiness não se restringe à atividade agrícola nem à atividade pecuária, tampouco à atividade rural. Compreende desde a indústria que produz os

Gasques et al. (2004) corroboram afirmando que o agronegócio é visto como a cadeia produtiva que envolve desde a fabricação de insumos, passa pela produção nos

estabelecimentos agropecuários e pela sua transformação, até o seu consumo. Essa cadeia engloba todos os serviços de apoio, tais sejam: pesquisa e assistência técnica, processamento, transporte, comercialização, crédito, exportação, serviços portuários, distribuidores, bolsas, industrialização e consumidor final. Podem ser percebidos nesse conjunto cinco mercados: o de suprimentos; o da produção propriamente dita; o do processamento; o de distribuição; e o do consumidor final.

O setor agroindustrial, como todos os outros, tem experimentado a competitividade empresarial e tem que se adaptar rapidamente a fim de assegurar a sua sobrevivência. Não existe empreendimento isolado, mas uma cadeia de criação de valores que atende a consumidores cada vez mais exigentes (MARION, 1996).

A gestão ambiental, segundo Tachizawa (2005), é uma resposta natural das empresas ao novo perfil de cliente: o consumidor verde e ecologicamente correto. O autor ainda explana que:

Uma gestão ambiental e de responsabilidade social é o exame e a revisão das operações de uma organização da perspectiva da ecologia profunda, ou do novo paradigma. É motivada por uma mudança nos valores da cultura empresarial, da dominação para a parceria, da ideologia do crescimento econômico para a ideologia da sustentabilidade ecológica. Envolve mudança correspondente do pensamento mecanicista para o pensamento sistêmico [...] (TACHIZAWA, 2005, p. 30).

Compartilhando dessa mesma opinião, o Instituto Ethos (2012) afirma que a responsabilidade social empresarial é a forma de gestão que se define pela relação ética e transparente da empresa com todos os públicos com os quais esta se relaciona e pelo estabelecimento de metas empresariais que impulsionem o desenvolvimento sustentável da sociedade. Apenas o estrito cumprimento das obrigações legais não configura que a empresa está

praticando responsabilidade social. As ações, programas e benefícios adotados pelas empresas como resultado de uma negociação trabalhista (acordo, convenção) não constituem

responsabilidade social, pois retratam uma questão de poder, barganha política.

Responsabilidade social implica ações que vão além da lei. É, portanto, um conjunto de ações que vão além do que é requerido por lei, por obrigação ou por necessidade (CHEIBUB; LOCKE, 2002).

Para Tachizawa (2005), a responsabilidade social tem se transformado em um parâmetro, e referencial de excelência, para o mundo dos negócios e para o Brasil corporativo. É cada vez mais importante, estar atento e aberto a essas mudanças a fim de se antecipar e manter o negócio de maneira duradoura.

Diante de todo esse contexto, evolui-se para uma situação em que antes de fechar um contrato de trabalho, os profissionais mais capacitados querem ter a certeza de que a

organização oferece oportunidades de desenvolvimento, plano de carreira e bom ambiente de trabalho. Conferem, ainda, se o comportamento social e os valores éticos da organização são compatíveis com os seus e dedicam atenção especial às políticas de remuneração

A responsabilidade social nas empresas parte-se da percepção de que a empresa está cercada por diversas categorias de pessoas que exigem atenção especial da empresa, a qual nem sempre está disposta ou tem condições de atendê-las satisfatoriamente.

Observa-se, que no tocante à questão ambiental contemporânea, que o grau de

comprometimento dos empresários é cada vez maior na busca de soluções ambientalmente adequadas para os problemas da produção, distribuição e consumo de bens e serviços. Nesse contexto, Souza (2002) comenta que é nítido ver a incorporação crescente das preocupações ambientais em todas as grandes questões estratégicas da sociedade contemporânea, algo que não ocorria há algumas décadas.

2.2

Estudos empíricos sobre o tema

Entre os estudos empíricos que abordaram a temática destacam-se os realizados por Rezende (2007), Rover et al. (2008), Andrade e Salotti (2008), Teixeira e Nossa (2010), Costa, Gallon e Torres (2011) e Gallon et al. (2012).

Rezende (2007) investigou os fundos de investimentos socialmente responsáveis, e verificou que a rentabilidade e performance dos fundos de investimento socialmente responsáveis e das empresas que os integram é semelhante aos investimentos convencionais. As evidências encontradas no estudo revelam que apesar dos fundos socialmente responsáveis possuírem uma carteira diferenciada, a hipótese de que sua rentabilidade é semelhante aos outros fundos de ações foi confirmada. No entanto, os resultados do estudo sugerem que as empresas que integram esses fundos possuem melhor performance que as empresas que não são

consideradas socialmente responsáveis.

Rover et al. (2008) examinaram as informações de caráter ambiental divulgadas

voluntariamente pelas empresas brasileiras a fim de compreender o disclosure voluntário. Os resultados do estudo corroboram com a Teoria do Disclosure Voluntário e com estudos anteriores, na medida em que não se esperava que as empresas divulgassem voluntariamente informações negativas a respeito de suas práticas ambientais.

Andrade e Salotti (2008) investigaram, através de análise de conteúdo, as 50 maiores empresas do mercado brasileiro em relação às suas práticas de Recursos Humanos. Os resultados do estudo indicaram nível muito baixo do disclosure de Recursos Humanos (DRH) e apontam que empresas que publicam Balanço Social possuem maior nível de DRH do que aquelas que não o publicam. O DRH das empresas pertencentes e não pertencentes ao índice de sustentabilidade empresarial (ISE) não se revelaram diferentes como também não se revelaram diferentes as empresas classificadas como Melhores para Trabalhar e aquelas não classificadas.

A pesquisa realizada por Teixeira e Nossa (2010) investigou se a forma de financiamento das empresas é afetada pela sua participação no ISE e, ainda, a relação entre o ISE e o risco. Os resultados da pesquisa indicam estatisticamente que empresas que sinalizaram

responsabilidade social corporativa (RSC) tiveram uma relação negativa com o endividamento e risco quando comparadas com aquelas que não sinalizam.

descritivo com abordagem qualitativa utilizando a técnica da análise de conteúdo para capturar o nível de disclosure ambiental. Os achados desse estudo demonstraram que as companhias dos setores Finanças, Bens de Consumo, Energia, Papel e Celulose apresentaram os melhores níveis de evidenciação, e as empresas dos setores Siderurgia e Metalurgia, Seguros e Previdência e Informática, os piores níveis de evidenciação.

O estudo de Gallon et al. (2012) analisou a qualidade informacional dos Relatórios de Sustentabilidade do período de 2007 a 2009, divulgados pelas empresas premiadas por suas práticas de responsabilidade socioambiental, com base nos indicadores de responsabilidade social corporativa da ONU. Com base na análise realizada, os autores constataram que as categorias do Guia da ONU que apresentaram os maiores níveis de evidenciação no período analisado foram Tecnologia e desenvolvimento de recursos humanos, Saúde e segurança e Contribuições ao governo e à sociedade, em detrimento das informações relativas à Corrupção, que apresentam a menor incidência de evidenciação, possivelmente por expressarem

externalidades negativas das empresas. Demonstrou-se que mesmo empresas consideradas como benchmark por suas práticas de responsabilidade social ainda têm um longo caminho a trilhar no sentido da transparência e qualidade da divulgação de suas práticas socioambientais.

3

METODOLOGIA

A pesquisa, do tipo descritiva, adota os procedimentos bibliográfico e documental. O estudo tem natureza qualitativa, já que Demo (2008) elucida que este tipo de pesquisa busca compreender interesses de grupos sociais por meio de análises de fenômenos, traçando a complexidade da realidade social.

A população do estudo foi composta por 54 empresas listadas na BM&FBovespa ligadas aos setores de agronegócio brasileiro.

A amostra selecionada, conforme Quadro 1, reúne 15 empresas (ou 27,78% da população) que elaboraram e disponibilizaram os seus Relatórios de Sustentabilidade (RS) do ano de 2011 ou que disponibilizaram informações socioambientais em suas homepages, já que o RS não é obrigatório no Brasil e não pode ser considerado como o único canal de comunicação de informações socioambientais.

Quadro 1 – Amostra do estudo

Segmentos Empresas Sustentabilidade Relatório de Informações

homepage

Agricultura SLC Agricola S.A. x

Açúcar e Álcool Cosan Limited x

São Martinho S.A. x

Alimentos Diversos

Conservas Oderich S.A. x

M. Dias Branco S.A. x

Carnes e Derivados

BRF Brasil Foods S.A. x

JBS S.A. x

Cigarros e Fumos Sousa Cruz S.A. x

Fios e Tecidos Cia Fiação Tecidos Cedro Cachoeira x

Karsten S.A. x

Papel e Celulose

Celulose Irani S.A. x

Cia Melhoramentos de São Paulo x

Fibria Celulose S.A. x

Suzano Papel e Celulose S.A. x

Fonte: Elaborado pela autora.

Para caracterização da amostra foi utilizada a divisão setorial disponível na homepage da BMF&Bovespa. A definição da natureza da atividade (nível de poluição) e o porte das empresas teve como base o Anexo VIII da Lei nº. 10.165/2000, que dispõe sobre a Política Nacional do Meio Ambiente e classifica as atividades econômicas potencialmente poluidoras e utilizadoras de recursos ambientais em alto, médio e pequeno impacto ambiental e dispõe as multas de acordo com o impacto ambiental e o porte da empresa.

Após a definição do universo amostral do estudo, partiu-se para a análise de conteúdo dos Relatórios de Sustentabilidade (RS) das empresas do ano de 2011. Para atender a um dos objetivos propostos, foi feita uma análise do conteúdo das informações de natureza socioambiental evidenciadas nos relatórios das empresas. Optou-se pela utilização de sentenças (frases), como unidade de análise, para a codificação e para a quantificação da evidenciação. Para a realização da análise de conteúdo, procedeu-se à contagem de sentenças relacionadas aos campos de observação – dimensões da sustentabilidade empresarial: social interna, social externa e ambiental, e tipo de disclosure: tipo 1- sentença declarativa, tipo 2- sentença quantitativa não monetária e tipo 3- sentença quantitativa monetária – nos RS, do ano de 2011, das empresas ligadas ao agronegócio brasileiro listadas na BM&FBovespa. Destaca-se que a análise de conteúdo aplicada se inicia de forma qualitativa, por meio de leitura e interpretação das mensagens dos textos, e prossegue de forma quantitativa, a partir da codificação e quantificação (contagem da frequência) de cada sentença de evidenciação observada. Os tipos de evidenciação considerados para este estudo, em consonância com a proposta de Nossa (2002), são: Tipo 1) Evidenciação declarativa – quando a informação qualitativa é descrita e expressa em termos exclusivamente descritivos; Tipo 2) Evidenciação quantitativa não-monetária – quando a informação quantitativa é descrita e expressa em números de natureza não financeira; e Tipo 3) Evidenciação quantitativa monetária – quando a informação quantitativa é descrita e expressa em números de natureza financeira.

A fim de analisar as ações de responsabilidade social interna e externa e ambiental (segundo e terceiro objetivo específico, respectivamente), foram relacionadas às principais ações de cunho socioambiental praticadas e divulgadas pelas empresas. Foram apontados também indicadores de cada dimensão da sustentabilidade empresarial de algumas empresas da amostra e feito um comparativo entre os anos de 2011 e 2010.

possuir uma postura ambiental correta e não divulgar nenhuma informação. Entretanto, outras empresas poderiam adotar uma postura inadequada perante o meio ambiente e divulgar apenas informações boas já que não são obrigadas a realizar essa divulgação.

4

DESCRIÇÃO DOS RESULTADOS

Para a consecução do objetivo principal do estudo, a presente seção apresenta os resultados da pesquisa no tocante a seus cinco objetivos específicos. Para melhor compreensão, os dados foram agrupados em quadros, tabelas e figuras.

4.1

Caracterização das empresas objeto de estudo

O Quadro 2 apresenta a caracterização das 15 empresas objeto de estudo em termos de setor de atuação, natureza da atividade, porte e localização.

Quadro 2 – Caracterização das empresas

Segmentos Empresas Setor de Atuação

Natureza da atividade (Nível

de poluição)

Porte Localização

Agricultura SLC Agricola S.A. Agricultura Médio Grande Porto Alegre/RS

Açúcar e Álcool

Cosan Limited Açúcar e

Álcool Médio Grande São Paulo/SP

São Martinho S.A. Açúcar e

Álcool Médio Grande Pradópolis/SP

Alimentos Diversos

Conservas Oderich S.A. Alimentos

Diversos Médio Grande

São Sebastião do Caí/RS

M. Dias Branco S.A. Alimentos

Diversos Médio Grande Eusébio/CE

Carnes e Derivados

BRF Brasil Foods S.A. Carnes e

Derivados Médio Grande Itajaí/SC

JBS S.A. Carnes e

Derivados Médio Grande São Paulo/SP

Marfrig Alimentos S.A. Carnes e

Derivados Médio Grande São Paulo/SP Cigarros e

Fumos Sousa Cruz S.A.

Cigarros e

Fumos Médio Grande

Rio de Janeiro/RJ

Fios e Tecidos

Cia Fiação Tecidos

Cedro Cachoeira Fios e Tecidos Médio Grande

Belo Horizonte/MG

Karsten S.A. Fios e Tecidos Médio Grande Blumenau/SC

Papel e Celulose

Celulose Irani S.A. Papel e

Celulose Alto Grande

Porto Alegre/RS Cia Melhoramentos de

São Paulo

Papel e

Celulose Alto Grande São Paulo/SP

Fibria Celulose S.A. Papel e

S.A. Celulose

Fonte: Dados da pesquisa.

Com base nas informações do Quadro 2, verifica-se que os setores predominantes entre as empresas do agronegócio pesquisadas são: Papel e Celulose, com quatro empresas, seguido de Carnes e Derivados, com três empresas. Quanto à natureza da atividade, nota-se que todas as empresas são consideradas de médio e alto impacto ambiental, sendo 11 destas (73,33% do total) consideradas como de nível médio e quatro (26,67% do total) de alto nível de poluição. Cabe ressaltar que as últimas referem-se exclusivamente ao segmento/setor de Papel e Celulose. Nota-se, ainda, que todas as empresas são de grande porte e que a maioria localiza-se nas regiões Sul e Sudeste.

4.2

Análise das informações de natureza socioambiental

evidenciadas nos Relatórios de Sustentabilidade das empresas

A Tabela 1 apresenta a quantidade de sentenças evidenciadas sobre as dimensões da sustentabilidade empresarial nos Relatórios de Sustentabilidade (RS) de 2011 das empresas pesquisadas.

Tabela 1 - Evidenciação das dimensões da sustentabilidade empresarial nos RS

Dimensões da sustentabilidade empresarial 20 11

Nº de sentenças Percentual

Social Interna 396 35,04%

Social Externa 291 25,75%

Ambiental 443 39,20%

Total 1130 100,00%

Fonte: Dados da pesquisa.

No que se refere às dimensões da sustentabilidade empresarial, com base na Tabela 1 nota-se que a dimensão Ambiental foi a mais evidenciada no período analisado seguida pela dimensão Social Interna, com um percentual uniforme. Possivelmente, a predominância da dimensão ambiental revela característica inerente ao setor, já que, segundo o MAPA (2013), o Brasil pretende superar o desafio de se manter como provedor mundial de matérias-primas e alimentos aliado à necessidade da conservação do meio ambiente, que é a fonte de recursos dessas empresas.

Nota-se que a dimensão Social Externa foi a menos expressiva no período de análise, revelando que o Relatório de Sustentabilidade foi utilizado pelas empresas como instrumento de

evidenciação essencialmente de suas práticas ambientais e ligadas aos seus colaboradores. Esse resultado contraria os achados de Andrade e Salotti (2008) que investigaram, através de análise de conteúdo, as 50 maiores empresas do mercado brasileiro em relação às suas práticas de Recursos Humanos e constataram nível muito baixo do disclosure de Recursos Humanos (DRH) nas empresas.

Econômico-financeira, com obrigatoriedade legal de publicação nos demonstrativos das entidades.

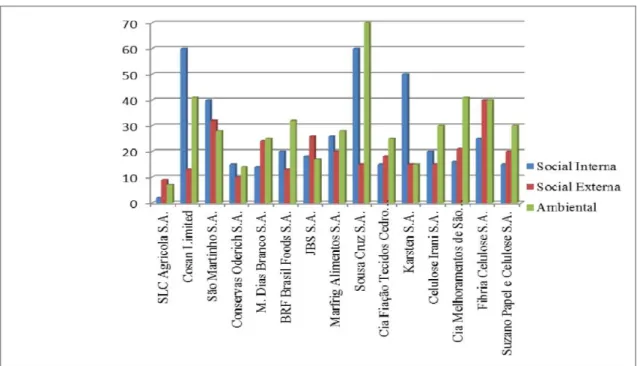

A Figura 1 ilustra uma análise mais detalhada da evidenciação das dimensões da sustentabilidade, por empresa.

Figura 1 – Participação por empresa da evidenciação sobre as dimensões da sustentabilidade nos RS Fonte: Dados da pesquisa.

Pode-se constatar um direcionamento de algumas empresas à dimensão Social Interna, como é o caso da Cosan Limited, São Martinho S.A., Conservas Oderich S.A. e

Karsten S.A. As empresas Souza Cruz S.A., Cosan Limited e Cia Melhoramentos de São Paulo destacaram-se na evidenciação Ambiental e houve predominância de evidenciação Social Externa nas empresas SLC Agrícola S.A. e JBS S.A.

A Tabela 2 mostra a quantidade de sentenças evidenciadas nos Relatórios de Sustentabilidade (RS) 2011 das empresas pesquisadas sobre as dimensões da sustentabilidade empresarial considerando o tipo de disclosure.

Tabela 2 – Tipo de disclosure das dimensões da sustentabilidade empresarial nos RS

Tipos de evidenciação 2011

Nº de sentenças Percentual

Declarativa 297 26,28%

Quantitativa não-monetária 332 29,73%

Quantitativa monetária 501 44,73%

Total 1130 100,00%

Fonte: Dados da pesquisa.

empregado. Considerando conjuntamente, a evidenciação quantitativa (monetária e não monetária) representa 74,46% dos tipos de disclosure utilizados nos Relatórios de

Sustentabilidade das empresas para evidenciação sobre as dimensões em 2011, revelando expressiva relevância no período de informações de natureza quantitativa.

Esses resultados opõem-se ao que foi implicado no estudo de Costa, Gallon e Torres (2011), que apresentou a preponderância da dimensão social, especialmente social externa e do tipo de disclosure quantitativo não-monetário nas empresas pesquisadas.

A Tabela 3 apresenta a interseção das informações das Tabelas 1 e 2 a fim de apresentar o tipo de disclosure adotado para a evidenciação de sentenças relacionadas a cada uma das

dimensões da sustentabilidade empresarial nos Relatórios de Sustentabilidade (RS) de 2011 das empresas pesquisadas.

Tabela 3 – Tipo de disclosure por dimensão da sustentabilidade empresarial Dimensão Social Interna

Tipo de Evidenciação

20 11

Nº de sentenças Percentual

Declarativa 67 16,91%

Quantitativa não-monetária 84 21,21%

Quantitativa monetária 245 61,86%

Total 396 100%

Dimensão Social Externa

Declarativa 131 45,01%

Quantitativa não-monetária 95 32,64%

Quantitativa monetária 65 22,33%

Total 291 100%

Dimensão Ambiental

Declarativa 102 23,02%

Quantitativa não-monetária 138 31,15%

Quantitativa monetária 203 57,68%

Total 443 100,00%

A partir das informações da Tabela 3, nota-se que para a evidenciação de informações

relacionadas às dimensões Social Interna e Ambiental, as empresas adotaram prioritariamente o Tipo 3 de disclosure (evidenciação quantitativa monetária). Por sua vez, para a dimensão Social Externa há preponderância de informações do Tipo 1 de disclosure (evidenciação declarativa).

Observa-se, portanto, que entre as dimensões da sustentabilidade analisadas, as informações de dimensão Ambiental e Social Interna foram as mais mensuradas e as informações de dimensão Social Externa as menos mensuradas em termos de valores financeiros (R$), o que pode apontar que as empresas estão preocupadas em demonstrar o quanto de seu lucro estão destinando em benefícios ao meio-ambiente e ao público interno (colaboradores), sem deixar de declarar como estão contribuindo para a sociedade, contudo, sem priorizar os valores despendidos nessa dimensão.

4.3

Análise das ações de responsabilidade social interna e externa

das empresas do agronegócio listadas na BM&FBovespa

Cabe esclarecer que para a consecução do terceiro objetivo específico da pesquisa – analisar as ações de responsabilidade Social Interna e Externa das empresas – foram, primeiramente, apontadas as ações dessas dimensões desenvolvidas pelas empresas e divulgadas nos RS de 2011 e/ou nas homepages das empresas e que foram consideradas mais importantes. O Quadro 3 revela alguns exemplos dessas ações.

Quadro 3 – Mapeamento das ações de responsabilidade Social Interna e Externa desenvolvidas pelas empresas em 2011 e divulgadas

Segmentos Empresas Ações divulgadas

Natureza Social Interna Natureza Social Externa

Agricultura SLC Agricola S.A.

Gestão de risco e qualificação dos trabalhadores para aproveitamento de recursos.

Reserva legal e educação ambiental para a comunidade.

Açúcar e Álcool

Cosan Limited Qualificação dos profissionais para área de logística.

Captação de agricultores da comunidade (donos do negócio) e capacitação para setores do agronegócio.

São Martinho S.A.

Programa de capacitação de mantenedores de máquinas agrícolas.

Projeto "empresários do futuro" e programa capacitação da comunidade e aprendiz SENAI.

Alimentos Diversos

Conservas Oderich S.A.

Creche para filhos de até seis anos dos trabalhadores.

Respeito aos costumes e à cultura local, através do conceito "Oderich Conserva Qualidade".

M. Dias Branco S.A.

Aprimoramento do

conhecimento sobre gestão dos trabalhadores.

Passeios recreativos e ambientais para as famílias.

Carnes e Derivados

BRF Brasil Foods S.A.

Inclusão digital para efetivação da produção e capacitação dos profissionais para o seu uso.

Programa habitacional e programa de

JBS S.A.

Programa de treinamento para os colaboradores que abrange áreas como: governança corporativa, recursos humanos, controle de qualidade, entre outros.

Suporte financeiro para algumas instituições de caridade e apoio de eventos locais no entorno das fábricas.

Marfrig Alimentos S.A.

Política de segurança ocupacional e divulgação de informações.

Projetos culturais, educacionais, alimentação segura, práticas esportivas para fornecedores. Cigarros e

Fumos Sousa Cruz S.A.

Qualificação dos profissionais para área da informática.

Política de investimento social corporativo para a comunidade.

Fios e Tecidos

Cia Fiação Tecidos Cedro Cachoeira

Reconhecimento do trabalhador "Destaque do Mês".

Programa de inclusão de portadores de necessidades especiais.

Karsten S.A. Palestras sobre gestão para os trabalhadores.

Programa "Responsabilidade Social".

Papel e Celulose

Celulose Irani S.A.

Capacitação de gestão de qualidade para os trabalhadores portadores de necessidades especiais.

Projeto "Jovens Talentos"

Cia Melhoramentos de São Paulo

Cursos presencias de informática e tecnologia.

Mantenedora da escola Alice Weiszflog desde 1948, que abriga a 140 estudantes.

Fibria Celulose S.A.

Qualificação sobre o manejo dos recursos naturais utilizados como matéria- prima.

Projeto "Reciclagem Ativa e Inclusão Social".

Suzano Papel e Celulose S.A.

Palestras educacionais sobre a competitividade do mercado nacional e internacional.

Projeto "Voluntários Sociais em Educação".

Fonte: Dados da pesquisa.

Diante do exposto no Quadro 3, percebe-se que dentro da dimensão Social, a maioria das empresas de agronegócio brasileiro pesquisadas investe em cursos e treinamentos para os colaboradores, considerando-se a dimensão Interna, e em investimentos educacionais para a comunidade, no âmbito Externo.

Não se pode considerar o segmento de atuação como fator determinante nas ações implementadas, pois há grande diversidade destas no mesmo segmento. Cabe ressaltar, porém, a evidência que estas empresas incumbiram aos projetos educacionais internos e externos no período analisado.

A fim de uma análise quantitativa do investimento das empresas do agronegócio brasileiro no âmbito Social, foram levantados indicadores disponibilizados por algumas dessas empresas e feito uma análise comparativa entre o ano de 2011 e 2010, conforme mostra a Tabela 4. Tabela 4 – Indicadores Sociais Internos e Externos de algumas empresas pesquisadas

Empresa: SLC Agrícola S.A.

Participação nos lucros e resultados 12.817.000,00 4.877.000,00 162,8 Capacitação e desenvolvimento profissional 975.000,00 285.000,00 242,1

Social Externo 2011 (em RS) 2010 (em RS) ▲%

Saúde e saneamento 954.000,00 407.000,00 134,4

Cultura 228.000,00 0,00 -

Empresa: Cosan Limited

Social Interno 2011 (em RS) 2010 (em RS) ▲%

Investimentos em plano de saúde 245.145,23 144.606,16 69,5 Qualificação de profissionais em logística 100.356,10 88.214,00 13,8

Social Externo 2011 2010 ▲%

Entrega de cestas básicas 547 cestas 245 cestas 123,0

Empresa: BRF Brasil Foods S.A.

Social Interno 2011 (em RS) 2010 (em RS) ▲%

Investimento em maquinários digitais 324.145,23 300.606,16 7,8

Social Externo 2011 2010 ▲%

Entrega de cestas básicas 120 cestas 88 cestas 36,0

Trabalho voluntário e certificação no projeto

jovem aprendiz 92 pessoas 90 pessoas 2,0

Empresa: Marfrig Alimentos S.A.

Social Interno 2011 (em RS) 2010 (em RS) ▲%

Número de acidentes e influência na produtividade

Total de acidentes: 8; Lucro: 15.245.688,00

Total de acidentes: 22; Lucro: 7.458.359,00 (64,0) Investimento em qualificação de profissionais R$ 342.000,00 R$ 241.321,00 41,7

Social Externo 2011 (em RS) 2010 (em RS) ▲%

Contribuição social 1.463.257,00 1.451.785,00 0,8

Apoio à órgãos públicos nos eventos sociais

(investimento em espécie e cestas básicas) 7.145,00 2.542,00 181,1 Empresa: Karsten S.A.

Social Interno 2011 2010 ▲%

Acidentes de trabalho com afastamento 9 8 12,5

Social Externo 2011 (em RS) 2010 (em RS) ▲%

Projeto habitação comunitária e 901.245,54 875.256,98 3,0 responsabilidade social (doação de casas)

Empresa: Celulose Irani S.A.

Social Interno 2011 (em RS) 2010 (em RS) ▲%

Investimento na capacitação de gestão de qualidade para os portadores de necessidades especiais

99.215,74 87.754,54 13,1

Social Externo 2011 (em RS) 2010 (em RS) ▲%

Projeto jovens talentos 153.241,53 123.102,54 24,5

Social Interno 2011 2010 ▲%

Cursos e capacitação profissional R$ 342.000,00 R$ 120.100,00 184,8

Média de horas de treinamento de empregados Mulheres: 66h e Homens: 61h

Homens e Mulheres: 26 h 480,9

Social Externo 2011 2010 ▲%

Investimento projeto trabalho voluntário 895.366,00 522.788,00 71,3 Quantidade de beneficiados no projeto

habitação

Total de famílias: 5.984.245

Total de famílias:

4.754.256 26,0 Empresa: Suzano Papel e Celulose S.A.

Social Interno 2011 (em RS) 2010 (em RS) ▲%

Qualificação dos trabalhadores sobre o manejo

das matérias-primas e a lucratividade 845.214,56 753.142,54 12,2

Social Externo 2011 (em RS) 2010 (em RS) ▲%

Apoio à World Community Grid (WCG) (doação de computadores para diversas entidades beneficiadas)

8.547.275,53 4.324.245,74 97,7

Fonte: Dados da pesquisa.

Com base nos dados apresentados na Tabela 4, nota-se que os investimentos social interno e externo ampliaram-se consideravelmente levando em consideração o período analisado. A variação percentual na última coluna reflete muito bem a preocupação das companhias e dos empresários com a responsabilidade social. Há variações de até 480,9%, como é o caso da média de horas de treinamento empregados na empresa Fibria Celulose S.A., que avançou nesse percentual. Apenas uma ação de todas as apresentadas sofreu decréscimo de investimento.

Vale lembrar que, como citado anteriormente, a evidenciação voluntária de informações ambientais pode não ser uma avaliação representativa da performance socioambiental da empresa, já que não é obrigatória e muitas vezes não é auditada.

4.4

Análise das ações de responsabilidade ambiental das empresas

do agronegócio listadas na BM&FBovespa

A análise das ações de responsabilidade Ambiental levou em consideração o mesmo critério de análise da dimensão analisada na subseção anterior: foram destacadas as ações dessa

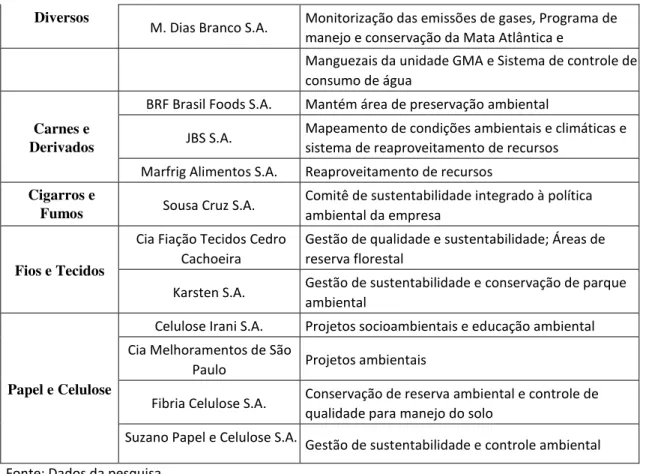

dimensão desenvolvidas ao longo de 2011 e divulgadas nos RS e/ou nas homepages das empresas e que foram consideradas mais importantes. O Quadro 4 exibe essas ações. Quadro 4 – Mapeamento das ações de responsabilidade Ambiental desenvolvidas pelas empresas pesquisadas ao longo de 2011

Segmentos Empresas Ações divulgadas

Agricultura SLC Agricola S.A. Sistema de retenção de resíduos sólidos

Açúcar e Álcool Cosan Limited

Reaproveitamento de recursos naturais e educação ambiental

Diversos

M. Dias Branco S.A. Monitorização das emissões de gases, Programa de manejo e conservação da Mata Atlântica e

Manguezais da unidade GMA e Sistema de controle de consumo de água

Carnes e Derivados

BRF Brasil Foods S.A. Mantém área de preservação ambiental

JBS S.A. Mapeamento de condições ambientais e climáticas e sistema de reaproveitamento de recursos

Marfrig Alimentos S.A. Reaproveitamento de recursos Cigarros e

Fumos Sousa Cruz S.A.

Comitê de sustentabilidade integrado à política ambiental da empresa

Fios e Tecidos

Cia Fiação Tecidos Cedro Cachoeira

Gestão de qualidade e sustentabilidade; Áreas de reserva florestal

Karsten S.A. Gestão de sustentabilidade e conservação de parque ambiental

Papel e Celulose

Celulose Irani S.A. Projetos socioambientais e educação ambiental Cia Melhoramentos de São

Paulo Projetos ambientais

Fibria Celulose S.A. Conservação de reserva ambiental e controle de qualidade para manejo do solo

Suzano Papel e Celulose S.A. Gestão de sustentabilidade e controle ambiental

Fonte: Dados da pesquisa.

Consonante ao disposto no Quadro 4, verifica-se que a maioria das empresas de agronegócio brasileiro pesquisadas focou no reaproveitamento dos recursos naturais e na gestão de sustentabilidade, que envolve inclusive a prosperidade econômica da empresa sem desligá-la dos cuidados ambientais. As empresas informam inclusive que esse foco no reaproveitamento de recursos é transmitido aos funcionários e também é repassado à comunidade, através de campanhas publicitárias e/ou ações educacionais.

Para a análise quantitativa do investimento das empresas do agronegócio brasileiro no âmbito Ambiental foram levantados indicadores disponibilizados por algumas dessas empresas e feito uma análise comparativa entre o ano de 2011 e 2010, conforme mostra a Tabela 5.

Tabela 5 – Indicadores Ambientais de algumas empresas pesquisadas

Empresa: Cosan Limited 2011 (em RS) 2010 (em RS) ▲%

Investimento em reflorestamento de áreas e

conservação 98.453,68 85.654,78 14,9

Empresa: BRF Brasil Foods S.A. 2011 (em RS) 2010 (em RS) ▲%

Manutenção de reserva natural 45.547,99 30.210,70 50,8

Empresa: JBS S.A. 2011 2010 ▲%

Emissões de gases 301.024 t 344.109 t (12,5)

Consumo água (Sistema de reaproveitamento de

recursos) 2.358.986 litros 6.245.358 litros (62,2)

Empresa: Marfrig S.A. 2011 2010 ▲%

Porcentagem de reaproveitamento de recursos 100% 82% 22,0

Investimento na gestão de qualidade 298.451,00 290.536,00 2,7

Empresa: Celulose Irani S.A. 2011 (em RS) 2010 (em RS) ▲%

Investimento na redução nos efeitos do aquecimento global (Efetivação do carbono neutro)

2.875.451,00

745.257 (sem

carbono neutro) 285,8

Empresa: Fibria Celulose S.A. 2011 (em RS) 2010 (em RS) ▲%

Investimento no controle de qualidade do solo 256.365,65 120.320,00 113,1

Empresa: Suzano Papel Celulose S.A. 2011 2010 ▲%

Porcentagem de resíduos sólidos 32% do lixo tóxico 40% do lixo tóxico (20,0) Investimento no manejo do solo R$ 3.245.956,54 R$ 178.895,89 1714,4 Área destinada à preservação ambiental 297 mil hectares 256 mil hectares 16,0 Investimento no Instituto EcoFuturo (Cultivo de

reflorestamento e manutenção de área de reserva) R$ 67.245,98 R$ 35.658,25 88,6 Fonte: Dados da pesquisa.

Os resultados desta pesquisa quanto aos investimentos das empresas pesquisadas no âmbito Ambiental corroboram Rover et al. (2008), que ao examinarem as informações de caráter Ambiental divulgadas voluntariamente pelas empresas, confirmam o que preconiza a Teoria do disclosure voluntário, na medida em que não se esperava que as empresas divulgassem voluntariamente informações negativas a respeito de suas práticas ambientais.

Ao analisar o acréscimo de investimento ambiental, há variação percentual de até 1714,4%, a exemplo do investimento em manejo do solo da companhia Suzano Papel Celulose S.A. que ampliou de R$ 178.859,89 para R$ 3.245.956,54. Não houve nenhum decréscimo de investimento ambiental nas ações das empresas no período de análise.

Tal como na dimensão Social, os investimentos no âmbito Ambiental elevaramse no período. Pode-se perceber como prioridade das empresas a manutenção de áreas de preservações e investimentos em reaproveitamento de recursos naturais.

4.5

Exame das práticas socioambientais das empresas do

agronegócio listadas na BM&FBovespa

A Tabela 6 apresenta o número de sentenças evidenciadas sobre as dimensões de

sustentabilidade empresarial considerando o setor de atuação e a natureza da atividade das 15 empresas objeto de estudo.

Tabela 6 – Evidenciação das dimensões da sustentabilidade empresarial nos Relatórios de Sustentabilidade em termos de setor de atuação e natureza da atividade

Setor de atuação empresas Nº de

Evidenciação das dimensões da sustentabilidade empresarial Social

Interna

Social

Externa Ambiental Total

Média por empresa

Agricultura 1 2 9 7 18 18

Açúcar e Álcool 2 100 45 69 214 107

Alimentos Diversos 2 29 34 39 102 51

Carnes e Derivados 3 35 28 49 112 37,3

Fios e Tecidos 2 65 33 40 138 69

Papel e Celulose 4 76 96 141 313 78,3

Natureza da atividade (Nível de poluição)

Nº de empresas

Social Interna

Social

Externa Ambiental Total

Média por empresa

Médio 11 291 164 274 729 66,3

Alto 4 76 96 141 313 78,3

Fonte: Dados da pesquisa.

Inicialmente, cabe enfatizar que a análise da evidenciação das dimensões da sustentabilidade empresarial nos Relatórios de Sustentabilidade das empresas em termos de setor de atuação e natureza da atividade ficaram comprometidas, devido à pulverização das 15 empresas em sete setores e o reduzido número de empresas de alto impacto ambiental (4), que se classificam exclusivamente as empresas do segmento de Papel e Celulose. Contudo, independentemente das limitações da análise, os principais resultados elucidados na Tabela 6 são comentados a seguir.

Com relação ao setor de atuação, pode-se verificar que as empresas dos setores Papel e Celulose, Açúcar e Álcool e Cigarros e Fumo são as que apresentaram os melhores níveis de evidenciação, e as empresas dos setores Agricultura, Alimentos Diversos e Carnes e Derivados as que apresentam os níveis de evidenciação menos expressivos. Em alguns setores, observa-se a preponderância de certa dimensão da sustentabilidade empresarial, como nos observa-setores Papel e Celulose, Carnes e Derivados, Cigarros e Fumos e Alimentos Diversos, que priorizaram a dimensão Ambiental, e nos setores Açúcar e Álcool e Fios e Tecidos, que focaram na dimensão Social Interna.

Ressalta-se a preponderância da preocupação com a dimensão Ambiental, provavelmente, para atender as necessidades do presente, sem comprometer a possibilidade de continuidade desses negócios.

No que tange à natureza da atividade das empresas, observa-se que os Relatórios de

Sustentabilidade de 2011 das empresas consideradas como de alto nível de poluição são mais extensos e priorizaram evidenciar informações relacionadas às dimensões Social Externa e Ambiental. Ao contrário, as empresas caracterizadas como de médio nível de poluição apresentam nível mais baixo de evidenciação e evidenciaram mais informações da dimensão Social Interna. Dessa maneira, pode-se apontar a natureza da atividade como possível fator condicionante da extensão e do foco da evidenciação das dimensões da sustentabilidade nos RS. No trabalho de Costa, Gallon e Torres (2011), que analisou o conteúdo dos RS de 2009 de empresas premiadas por práticas ambientais no tocante à natureza da atividade das empresas, foram constatadas preponderâncias semelhantes.

5

CONSIDERAÇÕES FINAIS

das empresas) para a coleta e da técnica Análise de Conteúdo para a análise dos dados. A Análise de Conteúdo dos Relatórios de Sustentabilidade das empresas considerou o número de sentenças como unidade de análise e contemplou dois campos de observação: as dimensões da sustentabilidade empresarial e o tipo de disclosure adotado. Foram relacionadas ainda as principais ações de cunho socioambientais praticadas e divulgadas por estas empresas e apresentados indicadores de cada dimensão da sustentabilidade empresarial de algumas empresas referente aos anos de 2011 e 2010.

No que se refere ao perfil das 15 empresas pesquisadas, verificou-se que todas são de grande porte, e a maioria atuante nos setores de Papel e Celulose e Carnes e Derivados, com natureza da atividade caracterizada como Poluente.

Com relação ao nível de evidenciação sobre as dimensões da sustentabilidade e ao tipo de disclosure adotado pelas empresas pesquisadas nos Relatórios de Sustentabilidade (RS), em linhas gerais, foi possível observar que a dimensão Ambiental foi a mais evidenciada, seguida pela dimensão Social Interna, com um percentual uniforme. A dimensão Social Externa foi a menos expressiva, revelando que o RS foi utilizado pelas empresas como instrumento de evidenciação essencialmente de suas práticas de responsabilidade ambientais e ligadas aos seus colaboradores. Essa preocupação com a dimensão Ambiental, provavelmente, visa atender as necessidades do presente, sem comprometer a possibilidade de continuidade desses negócios. Quanto ao tipo de disclosure, verificou-se que predomina o quantitativo monetário, seguido do quantitativo não-monetário. Considerando conjuntamente, a evidenciação quantitativa (monetária e não monetária) representa 74,46% das sentenças evidenciadas nos RS das empresas para evidenciação sobre as dimensões da sustentabilidade, revelando expressividade de informações de natureza quantitativa.

Quanto à análise das ações de responsabilidade Social Interna e Externa constatou-se que na dimensão Social, a maioria das empresas de agronegócio brasileiro pesquisadas investe em cursos e treinamentos para os colaboradores, levando em consideração a dimensão Interna, e em investimentos educacionais, no âmbito Externo. Levando em consideração às ações de responsabilidade Ambiental, verificou-se que a maioria das empresas focou no

reaproveitamento dos recursos naturais e na gestão de sustentabilidade, que envolve inclusive a prosperidade econômica da empresa sem desligá-la dos cuidados ambientais. Considerando, o investimento financeiro despendido pelas empresas analisadas, percebeu-se acréscimo tanto na dimensão Social como Ambiental.

extensão e do foco da evidenciação das dimensões da sustentabilidade nos RS; (iii) as empresas de alto nível de poluição são exclusivamente as enquadradas no segmento/setor Papel e Celulose.

Por fim, apesar das limitações do estudo, como a evidenciação voluntária de informações ambientais que pode não ser uma avaliação representativa da performance ambiental da empresa, torna-se importante lembrar que a análise realizada sinalizou importantes pontos sobre a esta evidenciação das dimensões da sustentabilidade empresarial nos Relatórios de Sustentabilidade das empresas do agronegócio brasileiro, consideradas de relevante impacto ambiental. Pesquisas futuras poderão realizar testes estatísticos com relação ao examedas práticas socioambientais em função de fatores condicionantes e compará-los com o presente trabalho. O aumento da amostragem também será importante para dar mais robustez aos testes.

REFERÊNCIAS

ANDRADE, J.; SALOTTI, B. Balanço de recursos humanos: uma análise de companhias do mercado brasileiro. In: Congresso ANPCONT, 2, 2008, Salvador. Anais... Congresso ANPCONT, 2008. CD-ROM.

BMF&BOVESPA – BOLSA DE VALORES DE SÃO PAULO E DA BOLSA DE MERCADORIAS & FUTUROS. Empresas listadas. Setor de atuação. 2012. Disponível em:

<http://www.bmfbovespa.com.br/cias-lis-´pçlkm,~.;/tadas/empresaslistadas/BuscaEmpresaListada.aspx?idioma=pt-br>. Acesso em: 11 mai. 2012.

BRASIL. Lei nº 10.165, de 27 de dezembro de 2000. Altera a Lei no 6.938, de 31 de agosto de

1981, que dispõe sobre a Política Nacional do Meio Ambiente, seus fins e mecanismos de formulação e aplicação, e dá outras providências. Disponível em:

<http://www.planalto.gov.br/ccivil_03/leis/L10165.htm>. Acesso em: 01 dez. 2012.

CHEIBUB, Z. B.; LOCKE, R. M. Valores ou interesses? Reflexões sobre a responsabilidade social das empresas. 2002. Disponível em:

<http://rlocke.scripts.mit.edu/~rlocke/docs/papers/Locke,R%20%26%20Cheibub,Z_Val ores%20ou%20Interesses.pdf>. Acesso em: 11 maio 2012.

COSTA, M. I. ; GALLON, A. V.; TORRES, L. S. Análise do conteúdo dos relatórios de sustentabilidade de empresas premiadas por suas práticas de responsabilidade

socioambiental. Simpósio de Administração da Produção, Logística e Operações Internacionais - SIMPOI. Anais... SIMPOI, 2011. CD-ROM.

DEMO, P. Metodologia do conhecimento específico. 1. ed. São Paulo: Atlas, 2008.

GASQUES, J. G. et al. Desempenho e crescimento do agronegócio no Brasil. Ministério do Planejamento, Orçamento e Gestão, Brasília, fev. 2004. Disponível em:

<http://desafios2.ipea.gov.br/pub/td/2004/td_1009.pdf>. Acesso em: 11 maio 2012.

HUGHES, S.; ANDERSON, A.; GOLDEN, S. Corporate environmental disclosures: are they useful in determining environmental performance. Journal of Accounting and Public Policy, v. 20, p. 217-240, 2001.

INSTITUTO ETHOS. O que é RSE. Disponível em:

<http://www1.ethos.org.br/EthosWeb/pt/29/o_que_e_rse/o_que_e_rse.aspx>. Acesso em: 11 maio 2012.

MAPA – MINISTÉRIO DA AGRICULTURA, PECUÁRIA E ABASTECIMENTO. Balanço MAPA 2012. Disponível em:

http://www.slideshare.net/MinAgriculturaBrasil/mapa-balanco2012-f10baixares. Acesso em: 19 fev 2013.

MARION, J. C. Contabilidade e controladoria em agribusiness. São Paulo: Atlas, 1996. NOSSA, V. Disclosure ambiental: uma análise do conteúdo dos relatórios ambientais de empresas do setor de papel e celulose em nível internacional. 2002. 246 f. Tese (Doutorado em Controladoria e Contabilidade) – Faculdade de Economia, Administração e Contabilidade, Universidade de São Paulo, São Paulo. 2002.

PAIVA, P. R. Contabilidade ambiental: evidenciação dos gastos ambientais com transparência e focada na prevenção. São Paulo: Atlas, 2003.

REZENDE, I. A. C. A rentabilidade e a performance dos fundos de investimentos socialmente responsáveis no Brasil. In: Congresso ANPCONT, 1., 2007, Gramado. Anais... Blumenau: FURB, 2007. CD-ROM.

ROVER, S. et al. Divulgação de informações ambientais nas demonstrações contábeis:

um estudo exploratório sobre o disclosure das empresas brasileiras pertencentes a setores de alto impacto ambiental. Revista de Contabilidade e Organizações, v. 3, n. 2, p. 53-72, maio/ago. 2008.

SOUZA, R. S. Evolução e condicionantes da gestão ambiental nas empresas. Revista Eletrônica de Administração – REAd, Ed. Especial 30, v. 8, n. 6, nov./dez. 2002.

TACHIZAWA, T. Gestão ambiental e responsabilidade social corporativa:

estratégias de negócios focadas na realidade brasileira. 3. ed. São Paulo: Atlas, 2005. TEIXEIRA, E. A.; NOSSA, V. Sinalizando responsabilidade social: relação entre o índice de sustentabilidade empresarial e a estrutura de capital das empresas. In: