TAXA DE JUROS E DEFAULT EM MERCADOS COM EMPRÉSTIMOS COLATERALIZADOS

Dissertação apresentada ao programa de Pós-graduação Stricto Sensu em Economia de Empresas da Universidade Católica de Brasília, como requisito parcial para obtenção do Título de Mestre em Finanças.

Orientador: Prof. Dr. José Angelo Divino Co-Orientador: Prof. Dr. Jaime José Orrilo

Carhuajulca

B333t Batista, Sergio Ricardo Faustino.

Taxa de juros e default em mercados com empréstimos colateralizados / Sergio Ricardo Faustino Batista. – 2010.

46 f. : il. ; 30 cm

Dissertação (mestrado) – Universidade Católica de Brasília, 2010. Orientação: José Angelo Divino

Co-orientação: Jaime José Orrillo Carhuajulca

1. Taxas de juros. 2. Finanças. 3. Mercado imobiliário. 4.Créditos. I. Divino, José Angelo, orient. II.Carhuajulca, Jaime José Orrillo, Co-orient. III.Título.

Dissertação de autoria de Sergio Ricardo Faustino Batista, intitulada “TAXA DE JUROS E DEFAULT EM MERCADOS COM EMPRÈSTIMOS COLATERALIZADOS”, requisito parcial para obtenção do título de mestre em Economia, defendida e aprovada em 23 de Março de 2010, pela banca examinadora constituída por:

Prof. Dr. José Angelo Divino Orientador

Prof. Dr. Jaime José Orrilo Carhuajulca Examinador Interno

Dr. Marcio Bruno Ribeiro Examinador Externo

Brasília

Agradeço aos professores José Angelo e Jaime Orrillo pelo apoio dado na realização deste trabalho.

Aos colegas de turma cuja presença foi marcante, pois independente do dia da semana - sábado, domingo e feriados - estávamos juntos, dividindo o sofrimento, compartilhando conhecimento e dando força um ao outro para afastar o desânimo, superar as dificuldades e a sensação de frustração por vezes vivida ao longo do curso.

À Maysa pela presteza, atenção e seriedade com que atendia às nossas demandas.

Aos amigos, Edna Lima, Hideo Sumihara, Lineke Sleegers, Natália Evangelhista e Cássio Alves, pelo suporte e incentivo dados na realização do trabalho.

A minha esposa, filhos e familiares que souberam entender e me ajudaram a superar as dificuldades encontradas nessa jornada.

“A mente que se abre a uma nova idéia jamais voltará ao seu tamanho original.”

O trabalho apresenta resultado de estudo realizado com a finalidade de identificar o impacto de variações da taxa de juros, na taxa de default das operações de crédito realizadas no mercado imobiliário brasileiro.

O estudo contém análise teórica do mercado de crédito com uso de modelo de equilíbrio geral com mercados incompletos, previsão de penalidade na função utilidade do agente em caso de default e exigência de colateral.

A identificação da probabilidade de default do tomador de crédito e quantificação da taxa de default da carteira de crédito é realizada tomando como base, variáveis macroeconômicas e variáveis de perfil do contrato de crédito tais como: Valor contratado, taxa de juros e prazo da operação, unidade da federação em que o crédito foi concedido, dentre outras.

This work investigates how interest rates affect the probability of default (PD) in a general equilibrium incomplete market economy.

The work show that the PD depends positively on the loan interest rates and negatively on the economy’s basic interest rate.

Empirically this is confirmed by estimation of Cox Proportional hazard model with time-varying covariates using a sample of individual contracts from the Caixa Econômica Federal. In addition to macroeconomic variables, are considered in the model variables of profile of credit contracts, such as contract value, interest rate, operation time, Brazilian state where the loan was made, among others.

1. INTRODUÇÃO... 10

1.1 Objetivo... 12

1.1.1 Objetivo Geral... 12

1.1.2 Objetivos Específicos... 13

2. REVISÃO LITERÁRIA... 13

3. MODELO TEÓRICO... 15

3.1 Tempo e Incerteza... 15

3.2 Estrutura Financeira... 16

3.3 Problema do Agente... 17

3.4 Equilíbrio... 18

4. MODELO EMPÍRICO... 22

4.1 Análise de Sobrevivência... 23

5. APLICAÇÂO DO MODELO... 26

5.1 Descrição dos dados... 26

5.2 Resultados identificados... 29

5.3 Interpretação dos Resultados... 34

6. CONCLUSÃO... 37

REFERÊNCIAS... 39

Anexo I – Modelo para Carteira Geral... 41

Anexo II – Freqüência dos dados... 42

1. INTRODUÇÃO

A história recente da economia internacional tem mostrado que são diversos os fatores que afetam a capacidade de pagamento dos agentes tomadores de crédito, e tem como conseqüência, elevação dos níveis de inadimplência do mercado. Estudos realizados com o intuito de explicar a probabilidade de default (PD) têm demonstrado que fatores como condições macroeconômicas, características individuais dos tomadores de crédito e dos contratos por estes realizados, explicam a PD. Dentre as variáveis macroeconômicas que explicam a PD pode-se citar: a taxa de desemprego, que em índice elevado implica em menor renda dos agentes da economia com conseqüente dificuldade no cumprimento dos compromissos assumidos; a taxa de juros; os níveis de inflação e a produção industrial.

O Banco Central do Brasil apresenta por meio do Comunicado 19.028, de 29/10/2009 o cronograma de implantação das regras estabelecidas no acordo de Basiléia que prevê o uso, por instituições financeiras, de modelos avançados de risco desenvolvidos no âmbito da instituição para quantificar os riscos de crédito, mercado e operacional. A indústria enxerga nessa previsão regulatória a possibilidade de reduzir a alocação de capital exigido para cobertura desses riscos. A modelagem apresentada neste trabalho pode ser utilizada como referência nos estudos internos que serão desenvolvidos na construção do modelo interno de probabilidade de default.

A escolha do modelo deve-se à premissa de existência de equilíbrio no mercado mesmo com a ocorrência de default, aplicação de penalidade na função utilidade do agente inadimplente e exigência de garantia real para assegurar o empréstimo, premissas adequadas à realidade vivida no mercado financeiro, sobretudo no segmento imobiliário.

Operações imobiliárias são os exemplos mais comuns de empréstimos colateralizados, no passado, essas operações eram realizadas por instituições criadas com essa finalidade, que em razão de suas características assumiam problemas de seleção adversa e os decorrentes da concentração de investimentos, com concessão de crédito realizada com base na comprovação de renda. Mais recentemente estas operações passaram a ser realizadas por outros tipos de instituições tais como bancos múltiplos e comerciais com portfólio diversificado e uso de ferramentas de avaliação de risco mais elaboradas.

Encontra-se na literatura diversos estudos com modelos teóricos de equilíbrio geral com mercados incompletos - GEI e previsão de default, sendo destacados neste trabalho os estudos de Dubey, Geanakoplos e Shubik (1990) que é considerado o primeiro trabalho que propõe a extensão de modelos GEI com possibilidade de default; o trabalho de Zame (1993) que atribui ao default a elevação da eficiência do mercado, pois permite a entrada de agentes capazes de honrar com alta probabilidade, mas com incerteza, os compromissos financeiros assumidos; e o trabalho de Dubey, Geanakoplos e Zame (1995) que introduz a exigência de colateral e mantém a premissa de penalidade na função utilidade do agente.

Neste trbalho o modelo de Dubey, Geanakoplos e Zame (1995) será usado para derivar a relação teórica entre taxa de juros e probabilidade de default, que mostrará a existência de relação positiva entre PD e taxa de juro real do empréstimo e negativa entre PD e taxa de juro real da economia. O estudo demonstra ainda que, redução da taxa de juros decorrente de política monetária expansionista implica em menor retorno financeiro nas operações de tesouraria realizadas por instituições financeiras, sendo essa compensada por meio da expansão da carteira de crédito. Para expandir sua carteira, o crédito é concedido por meio da flexibilização da avaliação de risco tendo como conseqüência elevação da probabilidade de default. Esta situação fica bem evidenciada em períodos de crise econômica, foi vivida no Brasil quando da implantação do plano real e, mais recentemente pelo mercado financeiro mundial com a turbulência financeira do final de 2007 iniciada no mercado hipotecário americano (USA).

As conclusões do modelo teórico são ratificadas pela evidência empírica identificada no mercado imobiliário brasileiro. No teste empírico, foi utilizada a análise de sobrevivência para estimar a probabilidade de default sob influência de condições macroeconômicas. Essa técnica permite a inclusão de variáveis macroeconômicas dependentes do tempo e dados censurados – sem observância de falhas no processo de modelagem. A principal contribuição do trabalho é a apresentação de estudo de caso aplicado à economia brasileira, onde será testada teórica e empiricamente a relação existente entre taxa de juros e taxa de default. Para o estudo serão utilizadas informações de carteira de crédito imobiliário da CAIXA Econômica Federal cujas principais características são: exigência de garantia real, taxa de juros pós-fixada e longo prazo para amortização do crédito.

1.1 Objetivo

1.1.1 Objetivo Geral

1.1.2 Objetivos Específicos

Derivar a relação teórica entre probabilidade de default e taxa de juros em um

modelo GEI, abreviatura de denominação em inglês, “General Equilibrium with

Incomplete Markets”.

Testar empiricamente a relação teórica obtida para as taxas de juros e probabilidade de default, com uso de variáveis macroeconômicas, de perfil do tomador de crédito, e dados dos contratos de financiamento imobiliário obtido junto à CAIXA, cuja contração exige garantia real e punição ao mutuário em caso de default. Construir base de dados com informação sobre o perfil do tomador e do contrato tais como: valor do financiamento, idade do tomador, renda, cota do financiamento, taxa de juros da operação, estado civil, sexo, tipo de garantia, valor da garantia, estado de concessão do crédito.

Analisar o impacto de variáveis macroeconômicas sobre a probabilidade de default, considerando as seguintes variáveis: taxa de juros da economia, nível de desemprego, PIB, Produção Industrial, crescimento econômico e níveis de inflação.

2. REVISÃO LITERÁRIA

O trabalho precursor que trata da questão do default em equilíbrio parcial foi apresentado por Merton (1974). Posteriormente foram divulgados outros na mesma linha de pesquisa, com destaque para Leland (1994), Anderson e Sundaresan (1996), Mella-Barral e Perraudin (1997), Duffie e Singleton (1999) e Madan e Unal (2000). Esses trabalhos apresentam fragilidades: a) não consideram os efeitos indiretos do default; e b) consideram o equilibro parcial ou a não ocorrência de default em equilíbrio geral.

Nesse modelo o parâmetro penalidade é incluído na função utilidade e gera perda proporcional ao valor não pago da dívida.

Juntamente com Hovsepian (2004) identificaram desvantagens quando da ocorrência de inadimplência no equilíbrio em alguns estados da natureza, são elas: a) Imposição de penalidades cria peso na consciência, b) credores que antecipam a probabilidade de default são menos suscetíveis a emprestar, c) Tomadores de empréstimos podem não pagar suas dívidas mesmo quando possui capacidade financeira, d) Seleção adversa caracterizada pela implantação de termos menos favoráveis a agentes confiáveis em decorrência da inadimplência de agentes não confiáveis.

Para esses autores, as desvantagens apresentadas são conseqüências negativas do default e podem ser evitadas eliminando as penalidades no equilíbrio

ou tornando-as mais rígidas; por outro lado, Zame (1993) afirma que o default

desempenha papel importante e positivo na economia, pois abre o mercado a agentes com baixa probabilidade de default e inibe o acesso àqueles com alta probabilidade, o que torna o mercado mais eficiente.

Estudo realizado por Geanakoplos e Zame (2002) relata que a maioria dos empréstimos é assegurada por diversos tipos de colaterais e conclui que o devedor honrará seus compromissos se o valor da dívida não exceder o valor da garantia; corroborando com esta idéia, Orrillo (2001) e Hovsepian (2004) apresentam como vantagem de modelos com garantia o fato de os credores não precisarem conhecer a confiabilidade e identidade dos agentes que adquirem empréstimos, e poder se concentrar no valor futuro da garantia.

Para estimar o efeito das garantias reais sobre a taxa de juros de empréstimos Araujo, Takeda e Rodrigues (2003) realizaram estudos e concluíram que estas possuem relação negativa. Essa relação é explicada por três fatores: redução do nível de perda do banco, que possibilita a redução dos juros cobrados; baixo incentivo do devedor a tomar decisões arriscadas; e seleção de clientes com menor risco decorrente da combinação exigência de garantia e taxa de juros.

A extensão do modelo de equilíbrio geral em mercados incompletos, com introdução do conceito de default penalizado caracterizado pela aplicação de

Para testar empiricamente a relação existente entre taxas de juros e taxa de default em uma economia com mercados incompletos, com previsão de penalidade na função utilidade, Divino, Lima e Orrillo (2009) modelaram uma versão simplificada de Dubey, Geanakoplos e Shubik (2005) com dados de carteira de crédito destinado a pessoa física, sem exigência de garantias e com taxa de juros pré fixada. O estudo identificou relação positiva entre taxa de juros do contrato e probabilidade de default e negativa entre essa e a taxa de juro real da economia. A modelagem foi realizada com uso do modelo parcial de Cox de análise de sobrevivência, técnica muito utilizada em estudos relacionados à área de saúde e que vem sendo aplicada em estudos na área da economia e gestão de riscos relacionados à inadimplência, insolvência bancária, falência, bem como no desenvolvimento de modelos de escoragem de clientes tomadores de crédito nos segmentos pessoa física e pessoa jurídica.

3. MODELO TEÓRICO

O modelo usado neste trabalho é uma versão simplificada de Dubey, Geanakoplos e de Zame (1995). Estes autores modelaram uma economia cuja venda de ativos é garantida por bens duráveis com perda do bem em caso de inadimplência. Além da perda da garantia, os agentes inadimplentes são penalizados diretamente em termos das utilidades e são obrigados a amortizar a dívida em valor maior que o mínimo identificado entre o valor da dívida e o valor da garantia.

3.1 Tempo e Incerteza

O tempo neste modelo é analisado em dois períodos t=0 onde não existe incerteza e t=1 onde existe incerteza que é modelada por um número finito S=[1,..., S] de estados da natureza. Existe apenas um bem em cada período e em cada

estado de natureza de modo que o conjunto de consumo é dado por ( 1)

0 ∈R+S+

x .

O conjunto de ativos financeiros é dado por J =

{

1,...,J}

. Cada ativo j∈J érepresentado pelo vetor j S

R

Para simplificar será considerada a existência de um único ativo de risco em que os agentes podem inadimplir. Desta forma, existirão J =2 ativos. Os dois ativos

disponíveis para negociação são os títulos do governo e empréstimos sujeitos a risco de crédito. Os preços do ativo de risco e do ativo livre de risco são π e q respectivamente. Nós assumiremos que S > 2, de modo que os mercados sejam incompletos.

Considera-se C o valor da garantia colocada por cada unidade do ativo de risco

vendido no primeiro período. A garantia é durável, de forma que seu valor

contingente no segundo período seja o vetor

(

)

SS R

C C

C = 1,..., ∈ ++.

Cada agente h∈H =

{

1,...,H}

é caracterizado por uma função utilidadeR R

uh : +S+1 → , que assume ser duas vezes diferenciável, estritamente crescente e

côncava; e um vetor renda +1

+ +

∈ S

h

R

ϖ .

Além disso, cada agente h sofre uma penalidade S

R+

∈

λ , comum entre eles,

proporcional ao montante da dívida. Por essa razão, os pagamentos da divida Ds pode ser representado por:

0 < min { rs, Cs }ϕ ≤ Ds ≤ rsϕ

Onde: rs – Taxa de juros no período final; Cs – Valor atualizado da garantia ; ϕ -

valor do empréstimo. Ds – valor de amortização da dívida e rsϕ- valor atualizado da

dívida.

3.2 Estrutura Financeira

Os agentes negociam em mercados cujas características são descritas a seguir:

- Mercado de ativos arriscados

a) Risco decorre da possibilidade de default;

b) Agentes podem investir em ativos arriscados θ =

(

θ1,...,θj)

; c) Agentes podem tomar empréstimo ϕ =(

ϕ1,...,ϕj)

- Mercado de ativo sem risco:

a) Possibilidade de negociação de títulos sem risco de default, que serão representados por “b” com remuneração definida por “r”.

3.3 Problema do Agente

O agente h escolhe um plano de investimento, consumo e pagamento

(

x,θ,ϕ,b,D)

de forma a maximizar seu retorno.(

)

(

)

[

]

+∑

−− +

=

s

S S S h

h

D r x

C x u D b x

V ,θ,ϕ, , 0 ϕ,~ λ ϕ ( 1 )

Sujeito à restrição orçamentária

πϕ ω ϕ

πθ + ≤ +

+

+ h

C qb

x0 0 ( 2 )

(

r)

b C s S rt D

xS + S ≤ωSh + S Sθ + 1+ + Sϕ, ∈ ( 3 )

{

rS CS}

≤ DS<min , ϕ

0 ( 4 )

O significado dessas equações é apresentado a seguir:

A equação de payoff descrita em ( 1 ) estabelece a obrigação de oferecimento

de garantia pelo tomador de ativo de risco bem como a aplicação de penalidade na função utilidade em caso de default, proporcional ao valor não pago da dívida.

A restrição (2) indica que no momento zero a despesa do agente com consumo, investimento em ativos livre de risco, investimento em ativos arriscados e bens é financiada pela sua riqueza/renda e pela contratação de empréstimos.

A restrição (3) indica que o consumo e pagamento dos empréstimos tomados no primeiro período são financiados pela riqueza do agente, retorno dos investimentos realizados - de risco e livre de risco – e valor atualizado dos bens dados em garantia.

3.4 Equilíbrio

O equilíbrio nesta economia é formado pela taxa de pagamento de mercado

[ ]

St∈ 0,1 , pelo vetor preço

( )

q,π ∈R+2, plano de consumo-investimento( )

(

; ; ,)

1 2+ + +

∈R xRxR

b

x θ ϕ S e plano de pagamento d∈R+S, que satisfaz às seguintes

propriedades:

1) As escolhas são ótimas. Isto é, para cada h∈H o vetor

(

xh;bh;( )

θh,ϕ h;dh)

maximiza o payoff V sujeito às restrições orçamentárias (2) e (3).

2) Equilíbrio de mercado

∑

∑

= h h h h ϕθ ,

∑

=0h

b ( 5 )

3) Taxa de pagamento

∑

∑

= h h s h h s s r Dt

ϕ com∑

>0h h

ϕ ( 6 )

A taxa de pagamento é racionalmente antecipada, e a taxa de default é dada

por kS =1−tS.

As propriedades 2 e 3 indicam equilíbrio no mercado de mercadorias em cada estado da natureza, isto é :

(

)

∑

∑

+ = h h h h h Cx0 ϕ ω0 ( 7 )

(

)

∑

∑

= + ∈ h h S h h hs C s S

x

ϖ0 ϕ , ( 8 )A seguir é apresentado o teorema de Debey, Geanakopos e Zame (1995).

Teorema 2: Para cada estado s∈S, em equilíbrio, apresenta as seguintes desigualdades: 0 > ∂ ∂ s s R k

e <0

∂ ∂

R ks

( 9 )

Onde

πs s

r

R = é a taxa de retorno do ativo de risco; e

q r

R=1+ é a taxa de retorno do

ativo livre de risco.

Prova: O lagrangeano é formado com a inclusão das restrições 2, 3 e 4 na função

objetivo 1 dada por:

(

)

=(

+)

−∑

[

−]

+s S S S h h D r x C x u D b x

V ,θ,ϕ, , 0 ϕ,~ λ ϕ , assim teremos:

(

)

=(

+)

−∑

[

−]

+ −(

+ + + − −)

s h s s s h w C qb x D r x C x u D b xL ,θ,ϕ, , ,α,β 0 ϕ,~ λ ϕ α0 0 πθ ϕ 0 πϕ

(

)

(

)

∑

(

{ }

)

∑

+ − − − + − − −− xs Ds wsh tsrs r b Cs s rsCs D

s

s θ ϕ β ϕ

α 1 min ,

As condições necessárias de Kuhn-Tucker implicam que existem

multiplicadores S

R++

∈ 1

α e S

R+

∈

β e supergradientes

(

λSgS)

de penalidade emrelação à inadimplência, com gS ∈

[ ]

0,1 e gS =1 se ocorrer a inadimplência, tal que:1.

(

( )

)

(

( )

)

00 0 0 0 0 0 , ~ 0 , ~ α α ≤ ∂ ∂ ⇒ ≤ − ∂ ∂ = ∂ ∂ x x x u x x x u x L s h h s h h

, com igualdade se x0 > 0 (10)

2.

(

( )

)

(

0( )

)

00

0, 0 ~ ,

~ α α ≤ ∂ ∂ ⇒ ≤ − ∂ ∂ = ∂ ∂ s s h h s s h h s x x x u x x x u x

L , com igualdade se xs > 0, ∀s∈S (11)

3.

(

~0,( )

)

− − 0(

−)

+ − min{ }

≤0∂ ∂ = ∂

∂

∑

∑

∑

s s s s s s s s s s s

s h h C r C C g r C x x u L β α π α λ ϕ

ϕ , com

igualdade se ϕ>0 (12)

4. =− +

∑

≤∂ ∂

s stsrs

L

0

0π α

α

θ , com igualdade se θ>0 (13)

5. =− +

∑

(

+)

=∂ ∂

s s r

q b L 0 1 0 α

α (14)

6. = − + ≤0

∂ ∂ s s s s s g D L β α

λ com igualdade se Ds >0 com gs=1 se Ds <rsϕ e

[ ]

0,1∈

s

Adicionalmente temos:

[

0 0]

00 + +πθ + ϕ− −πϕ =

α h

w C qb

x (16)

(

)

[

x D w tsrs r b Cs]

s Sh s s s

s + − − θ − 1+ − ϕ =0, ∈

α (17)

{

}

[

s s s]

s r C ϕ−D

β min , , s∈S (18)

Sendo min {rs,Cs} >0, então (4) implica que Ds > 0. Assim, de (15) têm-se que:

s s s

sg β α

λ + =

{

s s}

s s s s ss r C g

D >min , ϕ⇒β =0⇒λ =α ≤λ

Portanto,’

{

}

ϕ αλs < s ⇒Ds =min rs,Cs (19)

Assim, o default é máximo.

Por outro lado, se ϕ >0 e DS <rSϕ então existe default para que gS =1. Por conseguinte, se DS ∈

(

min{

rS,CS}

ϕ,rSϕ)

então λS =αS e βS =0.Assumindo que existe default, ele não é máximo, e

(

x,θ,ϕ)

>>0 temos que (10), (11) e (12) implicam:(

)

∑

− − +∑

= − S S S S SSr C C

C 0 0

0 λ α π α

α (20)

Combinando (18) com (13) e (14) e assumindo λS =λ,∀S temos:

(

)

∑

=∑

− = S S S S SSR R C

t SR Onde:

(

)

q r R= 1+ ,π S S

r

R = e

∑

=∑

S S S

S

SR C

K ~

SR R t S S

S =

∑

(21)Definindo a função F:

[ ]

0,1SxR+SxR→R como sendo( ) ( )

(

t R R)

t R SRF S

S S S

S , , =

∑

− (22)Para aplicação do teorema da função implícita, é necessário diferenciar (22) em

relação à tS e garantir que seja positivo, daí temos: = >0

∂ ∂ S S R t F

Podemos aplicar o teorema da função implícita. Uma vez que (21) é sempre satisfeita, a relação existente entre taxa de default e taxa de juros do contrato é dada por: S s R t t F R F R t S S S S S

S =− ∈

∂ ∂ ∂ ∂ − = ∂ ∂

, (23)

Como taxa de pagamento ts é sempre maior ou igual a zero, e supondo taxa

de default como sendo 1 menos a taxa de pagamento do mercado KS =1−tS,s∈S

conclui-se que: 0 0 > ∂ ∂ ⇒ < ∂ ∂ S S S S R k R t (24)

Isto indica que quanto maior a taxa de juros do empréstimo, menor será a taxa de pagamento e, por conseguinte maior será a taxa de default, ou seja, taxa de juros do empréstimo e taxa de default são positivamente relacionadas.

De forma semelhante, a relação existente entre a taxa de default e a taxa de juros livre de risco é dada por:

S S S S R S R S t F R F R t = − − = ∂ ∂∂ ∂ − = ∂

Como S e Rs que indicam respectivamente os estados da natureza e a taxa de juros do empréstimo são números positivos, e supondo taxa de default como sendo um menos a taxa de pagamento, conclui-se que:

0 0 <

∂ ∂

⇒

> ∂ ∂

R k R

tS S (26)

Ou seja, quanto maior a taxa de juros do ativo sem risco, maior será a taxa de pagamento dos empréstimos e conseqüentemente menor será a taxa de default. Isto indica que taxa de juros livre de risco e taxa de default são negativamente relacionados. Resumindo temos:

0

> ∂ ∂

S S R k

e <0

∂ ∂

R kS

A expressão acima indica que a taxa de juro real da economia possui relação inversa com a probabilidade de default. Economicamente, pode-se justificar essa relação da seguinte forma: redução da taxa de juro real da economia decorrente de política monetária expansionista implica em menor retorno financeiro nas operações de tesouraria realizadas por instituições financeiras, essa perda de remuneração é compensada por meio da expansão da carteira de crédito. Para expandir a carteira e aumentar o resultado, as instituições financeiras flexibilizam suas avaliações de risco e concedem crédito a agentes com rating mais baixo, tendo como

conseqüência a elevação da sua probabilidade de default.

4. MODELO EMPÍRICO

A metodologia estatística utilizada na modelagem foi a análise de sobrevivência, que tem como finalidade identificar o tempo de sobrevivência de uma população até a ocorrência de um evento definido como falha.

censura; e possibilidade de utilização de variáveis macroeconômicas dependentes do tempo.

Nesse trabalho, a falha corresponderá ao default identificado nas operações de crédito. E esse é caracterizado pela quantidade de dias de atraso previamente definida que sinaliza elevada probabilidade de perda.

A definição dessa quantidade de dias é definida por meio da matriz de migração de atraso, que a partir das informações do histórico de pagamento do contrato, identifica a probabilidade de migração de um contrato migrar de um dado estado de inadimplência para outro.

Trata-se de probabilidade condicional onde o próximo estado depende exclusivamente do estado atual. O intervalo de faixa de atraso da matriz de migração corresponde ao período de vencimento das obrigações é de 30 dias.

4.1 Análise de Sobrevivência

As informações aqui apresentadas foram obtidas nos trabalhos elaborados por Colosimo (2006), Lima (2008) e Klein et al (2005).

O modelo utilizado para quantificar a probabilidade de default é o modelo de regressão de Cox, cuja escolha foi motivada pela possibilidade de modelar a probabilidade de default e o tempo de sobrevivência, com uso de covariáveis

dependentes do tempo e pela não exigência de hipóteses sobre distribuição probabilística dos dados.

A possibilidade de uso de variáveis dependentes do tempo é uma modificação do modelo original da regressão de Cox, cuja forma geral do modelo é dada por:

∆

≥ ∆ ≤

=

→ t

t) T | t + t < T (t P )

(

0 ,t

Lim t

h

δ

De acordo com a literatura pesquisada, o modelo de risco proporcional de Cox com covariáveis dependentes do tempo pode ser escrito como:

( ))

( )

.(

'( )

,β)

,

(t X h0 t g X t

Onde: “g” é função não negativa que deve ser especificada de forma tal que g(0) = 1; X’(t) é vetor de covariáveis; β é o vetor de parâmetros associados às

covariáveis e h(t) corresponde à taxa de falha no momento ‘t’, conhecida como função risco que depende do tempo, mas não da covariável.

O modelo também é conhecido como modelo proporcional de risco porque a taxa de falha de dois indivíduos quaisquer é constante ao longo do tempo. A probabilidade de sobrevivência até o tempo ‘t’ é dada por:

(

)

( )

−

= ≤

=

∫

tohu du

T t P t

S( ) exp

Dado que “t” representa o tempo até a falha, e “T” a variável aleatória tempo de falha, a função de sobrevivência S(t) é definida com a probabilidade de o cliente não entrar em default até o tempo ‘t’ podendo esta ser considerada como sendo:

) ( 1 )

(t PD t S = −

Onde: PD(t) corresponde à probabilidade de default no momento ‘t’.

Os contratos que não entrarem em default no período analisado, ou deixarem de ser observados por qualquer razão, são incluídos na modelagem e classificados como censurados com tempo de vida correspondendo à última vez que foram observados.

C(t) = 0, se Observação for censurada

1, Caso contrário

O método de máxima verossimilhança, apesar de muito utilizado na estimação dos parâmetros do modelo, torna-se inadequado em razão da existência do componente não paramétrico.

O conceito geral do método de máxima verossimilhança parcial é descrito a seguir na forma apresentada no capítulo 5.3 de livro ”Análise de Sobrevivência Aplicada” publicado por Giolo e Colosimo (2006):

Em uma amostra com ‘n’ indivíduos existem k ≤ n falhas distintas nos tempos t1 < t2 < ... < tk. A probabilidade condicional da i-ésima observação vir a falhar no tempo ti conhecendo quais observações estão sob risco em ti é:

P[Indivíduo falhar em ti I uma falha em ti e história até ti] =

{ }

{ }

( )∑

∈ i t R j j i x x β β ' ' exp exp (27)Em que R(ti) são observações que não apresentaram falha até o momento ti. A função de verossimilhança utilizada para fazer inferências acerca dos parâmetros do modelo é formada pelo produto dos termos representados por (27) associado aos tempos distintos de falha, isto é,

( )

{ }

{ }

( ) i i c t R j j i n i x xL

=

∑

∏

∈ = β ββ ' '

1 exp

exp

(28)

Onde ci é o indicador de falha.

Os valores de β que maximizam a função de verossimilhança parcial L(β),

são obtidos resolvendo-se o sistema de equações definido por U(β) = 0, em que

U(β) é o vetor escore de derivadas de primeira ordem da função l(β) = log(L(β)).

Isto é,

( )

( ){ }

{ }

( ) . 0 ˆ exp ˆ exp ' ' 1 = − =∑

∑

∑

∈ ∈ = i i t R j j t Rj j j

i n i i x x x x c U β β

β (29)

Em virtude da possibilidade de ocorrência de coincidências nos tempos de falha identificados e entre esses e a censura, a função de máxima verossimilhança é modificada na forma sugerida por Breslow (1972) e Peto (1972).

Seja si o vetor das “p” covariáveis do indivíduo que falhou no momento ti, com

k i≤

≤

1 e di o número de falhas neste mesmo tempo, a aproximação proposta para

( )

[

( )

]

( )

[

]

( )

=

∑

∏

∈ =

i

t R j

di j i k

i x t

t s L

β β β

' '

1 exp

exp

(30)

A verificação da qualidade do ajuste do modelo foi realizada por meio da observação do seu nível de acerto apurado por meio da soma dos seguintes termos:

Percentual de casos estimados como default em determinado período de tempo e que de fato eram default; e

Percentual de casos estimados como não default em determinado período de tempo e que de fato não eram default.

Neste caso, quanto maior a taxa de sucesso, melhor é o ajuste do modelo.

5. APLICAÇÂO DO MODELO

A validação dos sinais das derivadas do modelo de Geanakoplos (1995) foi realizada com o uso da técnica estatística análise de sobrevivência aplicada à carteira de crédito de longo prazo colateralizada de Instituição Financeira Pública de grande porte.

Para estimar a probabilidade de default dos contratos foram utilizadas variáveis

de perfil do contrato, do tomador, bem como variáveis macroeconômicas dependentes do tempo.

A modelagem aqui apresentada pode ser utilizada por instituições financeiras na construção de modelos avançados de risco de crédito exigidos pelo novo acordo de Basiléia que se encontra em fase de implementação no Brasil, conforme cronograma apresentado no Comunicado 19.028, de 29/10/2009 emitido pelo Banco Central do Brasil.

5.1 Descrição dos dados

As operações possuem taxas de juros pós-fixadas, são contratadas com exigência de garantia real, geralmente o próprio bem financiado, e previsão de punição em caso de default. A punição é caracterizada por meio de restrições a nova contratação de crédito e tomada do bem.

Na modelagem, foram consideradas operações realizadas entre Jan/97 e Ago/2008, com acompanhamento mensal do comportamento de pagamento das operações até Ago/09. Essa data permite que todos os contratos que compõe a base tenham no mínimo 12 meses de análise do comportamento de pagamento.

A base de dados possui informações referente a Idade, renda mensal, estado civil e sexo dos tomadores de crédito, bem como dados dos contratos tais como valor financiado, unidade da federação que originou o crédito, cota de financiamento, taxa de juros mensal, tipo de garantia e valor da garantia.

Na análise das informações verificou-se que os dados não eram balanceados, ou seja, dos 637.704 contratos que compõe o banco de dados cerca 32.000, que representam aproximadamente 5% das operações registradas na base apresentaram falha (default) e os 95% restante foram censurados, ou seja, não apresentaram default.

Em razão da disparidade identificada entre as quantidades dos contratos censurados e não censurados, o estudo foi realizado a partir da construção de amostra balanceada e seu resultado aplicado ao universo de operações que compõe o banco de dados para identificar a manutenção ou não dos resultados identificados. A amostra aleatória utilizada nos testes realizados para identificar o melhor modelo foi criada com o uso de procedimento específico1 disponível na ferramenta SAS. A amostra selecionada é composta por 62.693 contratos e apresenta o seguinte perfil:

a) Estado Civil - 51,71% solteiro e 48,29% casado; b) Sexo – 71,37% masculino e 28,63% feminino;

c) Garantia: 65,44% imóvel e 34,56% garantia financeira composta por seguro de crédito ou caução de depósito;

d) Renda dos tomadores de crédito: Mínima R$ 136,00, máxima R$ 307.504,00 e média de R$ 1.763,24;

e) Valor do empréstimo: Mínimo R$ 100,00, máximo R$ 610.999,99, com média de R$ 26.576,68;

f) Idade do tomador: mínima 21 anos, máximo 82 anos e média 40,14 anos; g) Cota de financiamento: Mínima 2,81%, Máximo 100% e média de 69%; h) Taxa de juro mensal: Mínima 0,25%, máxima 1,25% e média 0,6%;

i) Valor da garantia: Mínimo R$ 1.100,68, máximo R$ 2.497.131,57 e média R$ 44.923,00;

j) Região de contratação: Norte 2,02%, Centro Oeste 7,74%, Nordeste 14,50%, Sul 17,55% e Sudeste 58,19%;

k) 57,18% contratos censurados e 42,82% contratos com falha.

Antes do uso das informações foi efetuada a depuração do banco de dados com o intuito de excluir dados inconsistentes ou inexistentes. Nessa depuração, foram excluídos da base os dados de contratos que apresentaram pelo menos uma das situações a seguir:

a) Campo sem informação; b) data inválida;

c) Código de estado civil diferente de casado ou solteiro;

d) renda mensal inferior a R$ 100,00 e Superior a R$ 500.000,00; e e) Idade menor que 21 e maior que 82 anos;

Para estimar a probabilidade de default (PD) de cada contrato ao longo do seu

tempo de vida foi utilizada a regressão de Cox.

Verifica-se na amostra que 57% das operações foram censuradas por não atingir a quantidade de dias de atraso necessária à caracterização da falha.

O tempo de sobrevivência foi definido como o tempo que o contrato leva para atingir a situação de default e corresponde ao número de meses que o contrato leva para atingir 180 dias de atraso desde a sua contratação.

Para a modelagem, o banco de dados da instituição financeira foi complementado com informações de variáveis macroeconômicas. Foram testadas as seguintes variáveis: Valor do empréstimo, valor da garantia, cota de financiamento, taxa de juros do contrato, estado de concessão do crédito, estado civil, idade, renda real do tomador e sexo do tomador de crédito, taxa de juros real da economia, taxa de desemprego, produção industrial e Produto Interno Bruto - PIB.

A variável cota de financiamento (equity) foi quantificada por meio da razão:

tia ValorGaran

ciamento ValorFinan

nciamento

CotadeFina =

Foram criadas 25 dummies para representar o estado em que o crédito foi concedido, essa variável recebeu valor 1 quando o contrato foi realizado no estado analisado e zero caso contrário.

As séries de variáveis macroeconômicas são mensais e foram obtidas nas seguintes fontes: a) taxa de desemprego e Produção Industrial – site do Instituto Brasileiro de Geografia e Estatística – IBGE; b) Produto Interno Bruto Mensal (PIB Mensal) – site do Banco Central do Brasil - DEPEC; c) IPCA - Índice de Preço ao Consumidor – Número índice – site do IBGE; d) SELIC mensal – Taxa básica de juros da economia – site do Banco Central do Brasil.

A taxa de juros real da economia foi apurada por meio do logaritmo da razão entre a taxa mensal da SELIC e IPCA de acordo com a fórmula a seguir:

+ + =

1 1 ln

Re

IPCA Selic alEconomia

TaxaJuros

5.2 Resultados identificados

O modelo foi desenvolvido com o uso do software estatístico SAS, versão 9.1, que possui implementada funcionalidade com o modelo de COX2. A seguir, são apresentados os procedimentos adotados na apuração dos resultados:

a) Construção da matriz de migração

b) Estimação dos parâmetros realizada por meio do método da máxima verossimilhança parcial na forma apresentada por COX;

c) Seleção de variáveis por meio da técnica “stepwise” - inclusão das variáveis no modelo feita de forma individualizada – com manutenção ou exclusão condicionada ao nível de significância;

d) Utilização da estatística do Qui-quadrado, que testa a hipótese nula

0 :

0 i =

H β , onde βi é o parâmetro estimado para a variável “i”, para testar a permanência da variável no modelo; e

e) Utilização dos critérios de Akaike (AIC) e Schwartz (SBC) na escolha do melhor modelo.

A falha ou default do contrato foi estabelecida a partir de matriz da migração de

atraso, apresentada no quadro 1 abaixo, construída com informação de todos os contratos disponíveis na base de dados.

O ponto de corte adotado corresponde ao prazo de 180 dias, onde se verifica que das operações que atingem este nível de atraso 20% voltam à situação de adimplência ou menor atraso e 80% migram para atrasos maiores.

Quadro 1 – Matriz de Migração

0 a 29 30 a 59 60 a 89 90 a 119 120 a 149 150 a 179 180 a 209 210 a 239 240 a 269 270 a 299 300 a 329 330 a 359 >=360

0 a 29 99.81% 0.19% 0.00% 0.00% 0.00% 0.00% 0.00% 0.00% 0.00% 0.00% 0.00% 0.00% 0.00%

30 a 59 29.64% 22.96% 47.40% 0.00% 0.00% 0.00% 0.00% 0.00% 0.00% 0.00% 0.00% 0.00% 0.00%

60 a 89 26.32% 10.29% 6.76% 56.62% 0.00% 0.00% 0.00% 0.00% 0.00% 0.00% 0.00% 0.00% 0.00%

90 a 119 22.25% 7.23% 8.09% 4.62% 57.80% 0.00% 0.00% 0.00% 0.00% 0.00% 0.00% 0.00% 0.00%

120 a 149 18.06% 5.56% 6.02% 3.24% 1.85% 65.28% 0.00% 0.00% 0.00% 0.00% 0.00% 0.00% 0.00%

150 a 179 21.21% 3.03% 1.52% 1.52% 1.52% 2.27% 68.94% 0.00% 0.00% 0.00% 0.00% 0.00% 0.00%

180 a 209 13.33% 1.90% 2.86% 0.95% 0.95% 0.00% 0.00% 80.00% 0.00% 0.00% 0.00% 0.00% 0.00%

210 a 239 18.09% 1.06% 0.00% 1.06% 1.06% 0.00% 1.06% 0.00% 77.66% 0.00% 0.00% 0.00% 0.00%

240 a 269 13.33% 0.00% 0.00% 0.00% 0.00% 0.00% 3.33% 1.67% 0.00% 81.67% 0.00% 0.00% 0.00%

270 a 299 9.43% 0.00% 0.00% 0.00% 0.00% 0.00% 0.00% 0.00% 0.00% 0.00% 90.57% 0.00% 0.00%

300 a 329 9.09% 3.03% 0.00% 0.00% 3.03% 0.00% 0.00% 0.00% 0.00% 0.00% 0.00% 84.85% 0.00%

330 a 359 0.00% 0.00% 0.00% 0.00% 0.00% 0.00% 0.00% 0.00% 0.00% 0.00% 0.00% 0.00% 100.00%

>=360 5.77% 0.96% 0.00% 0.00% 0.00% 0.00% 0.96% 0.00% 0.00% 0.00% 0.00% 0.00% 92.31%

Dias de Atraso Atraso em t+1

A t r a s o

e m

t

O nível de significância estabelecido para entrada e permanência da variável no modelo utilizado nos procedimentos citados nos itens “b” e “c” foi de 5%, ou seja, para entrar e permanecer no modelo o teste de significância do seu βi deve ter

p-valor menor que 0,053.

A escolha do melhor modelo foi realizada de acordo com o procedimento “d”, sendo selecionado o que apresentou menor valor nas estatísticas. A Tabela 1 apresenta o modelo estimado.

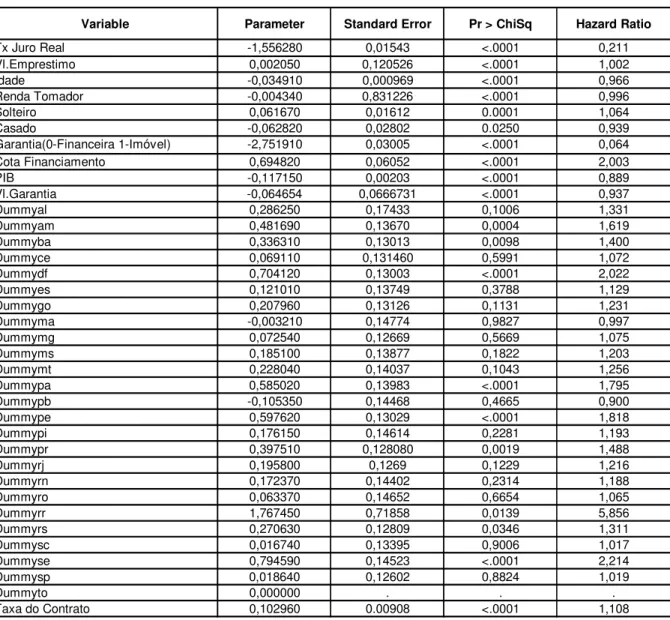

As variáveis taxa de desemprego, produção industrial e inflação foram testadas, no entanto apesar de significativas em alguns testes não trouxeram bom ajuste ao modelo, sendo desconsideradas no estudo. Na modelagem final, foram consideradas as variáveis macroeconômicas: Taxa de juros real da economia e PIB.

Essas variáveis foram acompanhadas durante o período de análise, sendo considerados na modelagem os valores identificados no momento do default, fato

indicativo de que são dependentes do tempo.

Tabela 1 – Modelo Estimado

Variable Parameter Standard Error Pr > ChiSq Hazard Ratio

Tx Juro Real -1,556280 0,01543 <.0001 0,211 Vl.Emprestimo 0,002050 0,120526 <.0001 1,002

Idade -0,034910 0,000969 <.0001 0,966

Renda Tomador -0,004340 0,831226 <.0001 0,996

Solteiro 0,061670 0,01612 0.0001 1,064

Casado -0,062820 0,02802 0.0250 0,939

Garantia(0-Financeira 1-Imóvel) -2,751910 0,03005 <.0001 0,064 Cota Financiamento 0,694820 0,06052 <.0001 2,003

PIB -0,117150 0,00203 <.0001 0,889

Vl.Garantia -0,064654 0,0666731 <.0001 0,937

Dummyal 0,286250 0,17433 0,1006 1,331

Dummyam 0,481690 0,13670 0,0004 1,619

Dummyba 0,336310 0,13013 0,0098 1,400

Dummyce 0,069110 0,131460 0,5991 1,072

Dummydf 0,704120 0,13003 <.0001 2,022

Dummyes 0,121010 0,13749 0,3788 1,129

Dummygo 0,207960 0,13126 0,1131 1,231

Dummyma -0,003210 0,14774 0,9827 0,997

Dummymg 0,072540 0,12669 0,5669 1,075

Dummyms 0,185100 0,13877 0,1822 1,203

Dummymt 0,228040 0,14037 0,1043 1,256

Dummypa 0,585020 0,13983 <.0001 1,795

Dummypb -0,105350 0,14468 0,4665 0,900

Dummype 0,597620 0,13029 <.0001 1,818

Dummypi 0,176150 0,14614 0,2281 1,193

Dummypr 0,397510 0,128080 0,0019 1,488

Dummyrj 0,195800 0,1269 0,1229 1,216

Dummyrn 0,172370 0,14402 0,2314 1,188

Dummyro 0,063370 0,14652 0,6654 1,065

Dummyrr 1,767450 0,71858 0,0139 5,856

Dummyrs 0,270630 0,12809 0,0346 1,311

Dummysc 0,016740 0,13395 0,9006 1,017

Dummyse 0,794590 0,14523 <.0001 2,214

Dummysp 0,018640 0,12602 0,8824 1,019

Dummyto 0,000000 . . .

Taxa do Contrato 0,102960 0.00908 <.0001 1,108

A informação contida na coluna hazard ratio indica o impacto – positivo ou

negativo - na probabilidade de default do contrato, decorrente da variação de uma unidade na variável analisada, mantendo o valor das demais constante.

O indicador é quantificado com uso da seguinte expressão:

( )

io

HazardRati =expβˆ

O modelo gera como resultado a probabilidade do contrato entrar em default no tempo em que for observado.

Para identificar a acurácia do modelo foram comparados os valores de probabilidade de default projetados na regressão com o comportamento efetivo verificado.

O teste foi realizado considerando as seguintes etapas:

a) Seleção de todos os contratos com tempo de sobrevivência igual a doze meses;

b) Classificação dos contratos com probabilidade de sobrevivência inferior a 65% como possível default no 12º mês;

c) Comparação do comportamento de atraso dos contratos selecionados no item “b” com os que entraram em default no 12º mês de vida;

d) A razão identificada entre a quantidade de contratos projetados como default a quantidade de contratos que de fato entraram em default representa o nível de acerto do modelo.

A partir destas informações, identificou-se nível de acerto do modelo da ordem de 75,62%, ou seja, quando se compara o resultado das projeções com o comportamento de atraso efetivamente observado, verifica-se percentual de acerto das previsões da ordem de 75,62%.

O índice identificado para o erro tipo I que corresponde à classificação como não default de contratos que atinge default no tempo identificado é de 22,83%; isto indica que dos contratos que se espera não entrar em default até o 12º mês, 22,83% entram. Para o erro tipo II, que corresponde à classificação como default de contratos que não atingem o default, o índice apurado foi de 30,16%, indicando que dos contratos que se esperava entrar em default 30,16% não entraram.

5.3 Interpretação dos Resultados

A interpretação do resultado será efetuada por meio da análise do sinal dos parâmetros estimados, e do impacto na probabilidade de default decorrente da variação de uma unidade no valor do parâmetro com manutenção das demais variáveis constantes. Esse impacto toma como base a informação Hazard Ratio

apresentada nas Tabelas 1 e 2.

A análise dos parâmetros indica para as variáveis com coeficiente estimado negativo comportamento contrário à probabilidade de default, ou seja, quanto maior o valor da variável menor será a probabilidade de default. De forma inversa, as variáveis com coeficiente estimado positivo apresentam relação direta com a probabilidade de default, ou seja, quanto maior o valor da variável, maior será a probabilidade de default.

A Tabela 2 apresenta os parâmetros identificados no modelo bem como o impacto de variações nos valores do parâmetro sobre a taxa de default:

Tabela 2

Variável Parâmetro Hazard Ratio HR

Impacto na taxa de Default Tx Juro Real -1,556280 0,211 -78,91% Vl Empréstimo 0,002050 1,002 0,21%

Idade -0,034910 0,966 -3,43%

Renda Tomador -0,004340 0,996 -0,43%

Solteiro 0,061670 1,064 6,36%

Casado -0,062820 0,939 -6,09%

Garantia 0-Financeira 1-Imóvel -2,751910 0,064 -93,62% Cota de Financiamento 0,694820 2,003 100,30%

PIB -0,117150 0,889 -11,05%

Vl. Garantia -0,064654 0,937 -6,26% Taxa do Contrato 0,102960 1,108 10,84%

Analogamente, ceteris paribus o aumento de um ponto percentual na variável cota de financiamento, indica aumento na probabilidade de ocorrência de default da ordem de 100,3%.

A cota de financiamento corresponde à razão entre valor do financiamento e valor da garantia e possui relação positiva com a probabilidade de default, ou seja, quanto maior a cota, maior será o valor financiado conseqüentemente, maior será o comprometimento da prestação sobre a renda do tomador que terá reduzida sua capacidade de pagamento.

A variável taxa de juro real da economia possui parâmetro negativo, e taxa de risco de -78,91%. Isso indica que o aumento de um ponto percentual no valor da taxa implica redução na probabilidade de default da ordem de 78,91%. O resultado identificado ratifica o comportamento apresentado no modelo teórico. Economicamente podemos explicar a situação da seguinte forma, redução da taxa de juros decorrente de política monetária expansionista implica em menor retorno financeiro nas operações de tesouraria realizadas por instituições financeiras, essa perda de receita deve ser compensada por meio da expansão da carteira de crédito. Para aumentar o volume de aplicação na carteira de crédito a instituição financeira deve flexibilizar sua avaliação de risco, ou seja, o banco deve conceder crédito a agente com maior risco tendo como conseqüência elevação na sua probabilidade de default.

Quanto ao valor do empréstimo verifica-se que esta variável apresenta relação positiva com a probabilidade de default. Quanto maior o valor do empréstimo maior a probabilidade de default, ou seja, o aumento de um ponto percentual no valor do empréstimo aumenta em cerca de 0,20% a probabilidade de default. A interpretação econômica para esta variável é a mesma dada para a taxa de juros, ou seja, quanto maior o valor do empréstimo, maior será o comprometimento da renda e conseqüentemente maior será a taxa de default.

A renda real do tomador apresentou relação negativa com a probabilidade de default indicando que quanto maior a renda menor é a probabilidade de inadimplência. A elevação de um ponto percentual na renda implica em redução na probabilidade de default da ordem de 0,43%. Esse comportamento é economicamente justificado pelo seguinte argumento, quanto maior a renda, menor será o comprometimento na capacidade de pagamento o que assegura menor probabilidade de default, sendo verdadeiro o raciocínio inverso, menor renda, maior comprometimento na capacidade de pagamento e conseqüentemente maior probabilidade de default.

A análise do estado civil indica relação positiva entre estado civil solteiro e probabilidade de default e relação negativa entre estado civil casado e probabilidade de default. Isto indica que a concessão de crédito para pessoas solteiras elevam a probabilidade de default e para pessoas casadas esta probabilidade diminui, a intensidade do impacto na probabilidade de default é de 6,36% e -6,09%, respectivamente. Supõe-se intuitivamente que a pessoa casada possui maior nível de maturidade e responsabilidade com os compromissos assumidos. Esse grupo de pessoas costuma ter maior idade e maior estabilidade econômica.

O parâmetro identificado para a variável tipo de garantia apresentou sinal negativo indicando que quando a garantia oferecida é um imóvel a probabilidade de

default reduz em cerca de 93,62%, nesses casos a penalidade do agente em caso

de default é a perda do bem financiado (imóvel) cuja propriedade é transferida para o credor, podendo este incorporar o bem a seu patrimônio ou vendê-lo para amortizar a dívida.

Para as variáveis dummy de estado a interpretação é feita por meio do Hazard

Ratio, e indica o risco de um contrato assinado em um determinado estado da

federação comparado com o risco de um concedido no estado do Tocantins, estado esse selecionado como categoria base. Exemplo, um contrato originado no estado de Minas Gerais apresenta 1,075 vezes o risco de uma contrato originado em Tocantins; um contrato originado no Maranhão apresenta 0,97 vezes o risco de um contrato originado em Tocantins. Mesma interpretação deve se dada para os demais estados da federação.

aumento de um ponto percentual no valor dessas variáveis implica em redução da probabilidade de default, da ordem de 11,05% e 6,26% respectivamente.

Crescimento do PIB indica economia aquecida, pessoas empregadas e elevação da renda, fato que implica menor taxa de default. Quanto a garantia, esta pode ser oferecida por bem cujo valor seja maior ou igual ao valor da dívida, quanto maior o seu valor menor será a probabilidade de default pois a dívida será paga com a venda desse bem.

Os sinais das variáveis também foram testados na carteira geral composta por 637.704 contratos, sendo 20.520 com default e 617.184 com censura.

Verifica-se nesse teste que à exceção da variável cota de financiamento que apresentou sinal positivo na carteira geral, as demais variáveis apresentaram o mesmo sinal identificado na amostra. O resultado identificado na carteira geral encontra-se no anexo I deste documento.

6. CONCLUSÃO

O trabalho realizado teve como objetivo modelar teoricamente e testar empiricamente a relação existente entre taxa de juros da economia e taxa de default em um modelo de equilíbrio geral com mercados incompletos, com exigência de colateral e punição ao agente em caso de default.

Na modelagem foi utilizada base de dados composta com informações não disponíveis no mercado, referente a operações de crédito imobiliário obtidos junto à instituição financeira de grande porte, contendo os seguintes dados: valor de financiamento, renda do tomador, idade, cota de financiamento, taxa de juros da operação, estado civil, sexo, tipo e valor da garantia, e estado de concessão do crédito.

A derivação do modelo teórico indica a existência de relação positiva entre taxa de default e taxa do contrato de operações de crédito, e relação negativa entre taxa de default e taxa de juros da economia.

Os impactos das variáveis macroeconômicas utilizadas no modelo sobre a probabilidade de default foram:

a) Taxa de Juros da Economia: a variável possui relação negativa com a probabilidade de default e ratifica o comportamento identificado no modelo teórico. Redução da taxa de juros decorrente de política monetária expansionista implica em menor retorno financeiro nas operações de tesouraria realizadas por instituições financeiras, sendo essa compensada por meio da expansão da carteira de crédito, concedido por meio da flexibilização da avaliação risco tendo como conseqüência elevação da probabilidade de default.

b) Produto Interno Bruto - PIB: A variável apresenta sinal negativo indicando que esta possui comportamento contrário à probabilidade de default, crescimento do PIB indica economia aquecida, com pessoas empregadas e maior nível de renda, fato que implica em menor taxa de default.

c) Taxa de Desemprego, Produção Industrial e inflação: as variáveis foram testadas e apesar de significativas em alguns testes não trouxeram bom ajuste ao modelo, sendo desconsideradas no estudo.

Sugestões para trabalhos futuros: a) testar o modelo empírico para carteira de crédito segregada por ramo de atividade; b) testar o modelo empírico para carteira com taxa de juros pós fixada sem exigência de garantia; c) ampliar o presente estudo com o uso de variáveis macroeconômicas não utilizadas nesse modelo, d) inserir no modelo a figura do agente intermediador financeiro que cobra para realizar a atividade de captação de recursos de agentes superavitários e repassar por meio de empréstimos a agentes deficitários; e e) testar a robustez do modelo de risco proporcional de Cox por meio da comparação de resultados de estudos por ele gerado com o observado em outras técnicas estatísticas, como exemplo a regressão logística que é amplamente utilizada em estudos de modelagem de risco de crédito para quantificar a probabilidade de default.

REFERÊNCIAS

Anderson, Ronald W.; Sundaresan, Suresh. Design and valuation of debt contracts, Review of Financial Studies, v.9, n.1 p.37-68, 1996.

Araújo, A., Takeda, T.e Rodrigues E. Qual o Impacto das Garantias Reais nas Taxas de Juros de Empréstimo Bancário no Brasil? Uma Breve Avaliação com Base nos Dados da SCR, Economia Bancária e Crédito, Banco Central do Brasil. 2003,

Breslow, N. (1972). Contribuição à discussão do artigo de D.R. Cox. Journal of the Royal Statistical Society B, 34, 216-217.

Colosimo, Enrico; Giolo, Suely. Análise de sobrevivência aplicada. São Paulo: ABE-Projeto Fisher, 2006.

Divino, J.A; Lima, E., Orrillo, J. Interest Rates and Default in Unsecured Loan Markets , FGV Conferences, 31º Meeting of the Brazilian Econometric Society – 2009.

Dubey, P., Geanakoplos, J. e Shubik, M., “Default and Efficiency in a General Equilibrium Model with Incomplete Markets”, Cowles Foundation Discussion Paper, nº 773R. 1990.

Dubey, P. Geanakoplos, J. e Shubik, M., “Default and Punishment in General Equilibrium”, Econometrica, Vol.73(1), PP.1-37, 2005.

Dubey, P., Geanakoplos, J. e Zame, W. Default, Collateral and Derivatives. Yale University, Mimeo, 1995.

Duffie, D. ; Singleton, Kenneth J. Modeling term structures of defaultable bonds, Review of Financial Studies, v.12, n.4, p.687-720, Special 1999.

Geanakoplos, J. e Zame, W.R., Collateral and Enforcement of Intertemporal Contratcts. Yale University Working Paper. 2002

Klein, M.; Kleinbaun, David G., , “Survival Analysis – A Self-Learning text, Second Edition, Sppringer Science, 2005.

Leland, Hayne E. Corporate debt value, bond covenants and optimal capital structure. Journal of Finance, v.49, n.4, p.1213-52, 1994.

Lima, Edna S., Taxa de default, mercados incompletes e análise de sobrevivência. Dissertação de Mestrado, Universidade Católica de Brasília, 2008.

Madan, Dilip B.; Unal, H. A two-factor hazard rate for pricing risky debt and term structure of credit spreads. Journal of Financial and Qualitative Analysis, v.35, n.1, p.43-65, 2000.

Martins, M.S.; e Galli, O.C. A previsão de insolvência pelo modelo de Cox: Uma aplicação para a análise de risco de companhias abertas brasileiras. REAd – Edição 55 Vol 13 Nº 1 jan-abr 2007.

Mella-Barral, P.; Perraudin, W. Strategic debt service. Journal of Finance, v.52, n.2, p.531-56, 1997.

Merton, Robert C. On the pricing of corporate debt the risk structure of interest rates. Journal of Finance, v.29, n.2, p.449-70, 1974.

Orrillo J. Default and Exogenous Collateral in incomplete Markets with a Continuum of States, Journal of Mathematical Economics, 35, PP.151-165. 2001

Peto, R. Contribuição à discussão do artigo de D.R. Cox. Journal of the Royal Statistical Society B., 34, 205-207, 1972.

Tang et Al. Comparison of Proportional Hazards Models with Economic and Social-demographic Variables for Estimating the Purchase of Financial Products; University of Southampton. 2007.

Anexo I – Modelo para Carteira Geral

Variable Parameter Standard Error Chi-Square Pr > ChiSq Hazard Ratio Impacto na taxa de Default Tx Juro Real -3,274090 0,01606 41581,332700 <.0001 0,0380 -96,20% Vl.Emprestimo 0,003460 0,11249 948,283700 <.0001 1,0000 0,00% Idade -0,034380 0,00097 1259,239400 <.0001 0,9660 -3,40% Renda do Tomador -0,000038 0,66187 33,4798 <.0001 1,0000 0,00% Solteiro 0,063060 0,01608 15,3782 <.0001 1,0650 6,50% Casado -0,081160 0,02807 8,3586 0.0038 0,9220 -7,80% Garantia(0-Financeira 1-Imóvel) -2,687030 0,02960 8239,2364 <.0001 0,0680 -93,20% Cota Financiamento -15,933240 1,49810 113,1162 <.0001 0,0000 -100,00% PIB -0,191930 0,00216 7908,9398 <.0001 0,8250 -17,50% Vl.Garantia -0,000017 0,00772 479,9118 <.0001 1,0000 0,00% Dummyal 0,334410 0,17434 3,6791 0.0551 1,3970 39,70% Dummyam 0,514550 0,13673 14,1631 0.0002 1,6730 67,30% Dummyba 0,288570 0,13012 4,9182 0.0266 1,3350 33,50% Dummyce 0,084880 0,13145 0,4169 0.5185 1,0890 8,90% Dummydf 0,861670 0,12993 43,9837 <.0001 2,3670 136,70% Dummyes 0,392200 0,13752 0,0813 0.7755 1,0400 4,00% Dummygo 0,105430 0,13129 0,6448 0.4220 1,1110 11,10% Dummyma -0,112700 0,14777 0,5817 0.4457 0,8930 -10,70% Dummymg -0,018180 0,12671 0,0206 0.8859 0,9820 -1,80% Dummyms 0,138180 0,13876 0,9917 0.3193 1,1480 14,80% Dummymt 0,182700 0,14040 1,6933 0.1932 1,2000 20,00% Dummypa 0,721740 0,13974 26,6745 <.0001 2,0580 105,80% Dummypb -0,204250 0,14467 1,9932 0.1580 0,8150 -18,50% Dummype 0,596800 0,13031 20,9762 <.0001 1,8160 81,60% Dummypi 0,.09343 0,14616 0,4086 0.5227 1,0980 9,80% Dummypr 0,316390 0,12809 6,1008 0.0135 1,3720 37,20% Dummyrj 0,265770 0,12688 4,3875 0.0362 1,3040 30,40% Dummyrn 0,046950 0,14404 0,1062 0.7445 1,0480 4,80% Dummyro -0,084310 0,14659 0,3308 0.5652 0,9190 -8,10% Dummyrr 1,682950 0,71851 5,4862 0.0192 5,3810 438,10% Dummyrs 0,167560 0,12812 1,7106 0.1909 1,1820 18,20% Dummysc -0,188010 0,13402 1,9682 0.1606 0,8290 -17,10% Dummyse 0,689900 0,14523 22,5669 <.0001 1,9940 99,40% Dummysp -0,033750 0,12601 0,0717 0.7888 0,9670 -3,30%

Dummyto 0,000000 . . . .

Taxa do Contrato 0,105730 0,00926 130,223200 <.0001 1,1120 11,20%

Analysis of Maximum Likelihood Estimates