Universidade de Trás-os-Montes e Alto Douro

Análise da Criação de um Departamento de Auditoria Interna – uma

reflexão sobre a performance de uma organização empresarial

- Versão Final -

Dissertação de Mestrado em Finanças e Contabilidade

Marlene De Lurdes Mesquita Correia N.º 50957

Orientação:

Professora Doutora Maria Teresa Fernandez Professora Doutora Carmem Teresa Pereira Leal

Universidade de Trás-os-Montes e Alto Douro

Análise da Criação de um Departamento de Auditoria Interna – uma

reflexão sobre a performance de uma organização empresarial

Dissertação de Mestrado em Finanças e Contabilidade

Marlene De Lurdes Mesquita Correia N.º 50957

Orientação: Professora Doutora Maria Teresa Fernandez Rodrígues

Professora Doutora Carmem Teresa Pereira Leal

Composição do Júri:

Presidente:

Professora Doutora Maria José de Matos Rainho Vogais:

Professora Doutora Sara Alexandra Da Eira Serra Professora Doutora Maria Teresa Fernandez Rodrígues

AGRADECIMENTOS

Começo por agradecer ao Magnífico Reitor e à Universidade de Trás-os-Montes e Alto Douro a oportunidade de frequentar este mestrado.

Agradeço igualmente à minha orientadora e à coordenadora o tempo que lhes foi possível dedicar no que diz respeito à orientação desta dissertação.

Aos meus pais e irmãos pelo amor incondicional.

Ao Flávio, meu amigo, pelo grande apoio ao longo deste trabalho.

Aos meus chefes e colegas de trabalho pela compreensão e apoio.

Aos meus amigos que estiveram presentes nas horas que mais necessitei.

RESUMO

O desenvolvimento da Auditoria Interna tem-se baseado em normas internacionais e tem obtido pertinente reconhecimento, por parte das autoridades governamentais, das entidades reguladoras, auditores externos, assim como entre outras entidades com uma ligação estreita à Auditoria Interna.

Procurou-se, na presente investigação, refletir sobre a importância da Auditoria Interna em empresas ou organizações e analisar de que forma a qualidade da mesma é relevante para a eficácia do desempenho organizacional. Também se procurou analisar a importância da Auditoria Interna na gestão de empresas. Para atingir estes objetivos, selecionaram-se as palavras-chave que delimitaram os resultados obtidos numa base de dados Scopus. A partir dessa pesquisa foram selecionados, de acordo com o nível de importância, os artigos a analisar.

Após a análise de artigos científicos relevantes para esta investigação, estes evidenciam que há uma tendência para um maior enfoque na auditoria baseada em riscos, incluindo os operacionais e de negócios, por parte da função de Auditoria Interna. Que a relação entre o comité de auditoria e a função de Auditoria Interna são vitais para a eficácia da função da auditoria interna. Também mostram que muitas das métricas (qualitativas ou quantitativas) utilizadas atualmente não são um reflexo da performance ou eficácia da função da Auditoria Interna. Indicam-nos, analogamente, que se deve melhorar o diálogo e os mecanismos existentes entre os principais intervenientes da governação corporativa, bem como aumentar a responsabilidade social das organizações.

Verificamos, que as empresas com maior qualidade de Auditoria Interna permitem mais a gestão de resultados e ao haver um maior investimento na função de Auditoria Interna, há uma maior capacidade de monitoramento da extensão das mesmas atividades o que leva a que sejam capazes de detetar e deter biasness de gestão ou a comportamentos oportunistas. Esta investigação verificou ainda que a qualidade da Auditoria Interna pode ser melhorada de acordo com a combinação dos seus componentes constituintes, em vez de serem considerados individualmente, dado que, separando os fatores podem não haver sucesso.

ABSTRACT

The development of Internal Audit, which has been based on international standards, has obtained relevant recognition by government authorities, regulators, external auditors, as well as among others with a close connection to the Internal Audit.

It was attempted, in this research, reflect on the importance of Internal Audit in companies or organizations and to examine how the quality of it is relevant to the effectiveness of organizational performance. It also sought to analyze the importance of Internal Audit in business management. To achieve these goals, we selected the keywords that delimited the results obtained in Scopus database. From this research were selected according to the level of importance, the articles for analysis.

After the analysis of scientific articles relevant to this investigation, these show that there is a tendency for a greater focus on risk-based audit, including operational and business, by the Internal Audit function. That the relationship between the audit committee and the internal audit function are vital to the effectiveness of the function of Internal Audit. Also show that many of the metrics (qualitative or quantitative) currently used are not a reflection of the performance or effectiveness of the function of Internal Audit. Show us, similarly, should be improved dialogue and existing mechanisms among key actors of corporate governance and increase social responsibility of organizations.

It was found that the companies with the highest quality Internal Audit results allow a better management. Similarly, the higher investment in higher internal audit function is the monitoring of the extension of the same activities, which means that they are able to detect or opportunistic biasness management behaviors. This investigation has further found that the quality of Internal Audit can be improved according to the combination of its constituent components, rather than being individually considered, since they can compromise the success separated.

ÍNDICE

AGRADECIMENTOS ... i

RESUMO ... ii

ABSTRACT ... iv

ÍNDICE... v

ÍNDICE DE FIGURAS ... viii

ÍNDICE DE QUADROS ... ix

ÍNDICE DE ANEXOS ... x

LISTA DE ABREVIATURAS... xi

INTRODUÇÃO ... 1

CAPÍTULO I – AS FUNÇÕES DA AUDITORIA INTERNA NAS EMPRESAS ... 4

1.1. Breve Enquadramento da Auditoria Interna ... 4

1.2. Definição de Auditoria Interna ... 5

1.3. Função da Auditoria Interna ... 6

1.4. Fatores a considerar na implementação de um departamento da AI numa organização empresarial (pública e/ou privada) ... 8

1.5. Contextos onde se desenvolve a atividade profissional da Auditoria Interna 10 1.5.1. A Auditoria Interna e o Controlo Interno ... 11

1.5.2. Auditoria Interna e a Gestão de Risco ... 13

1.5.3. A relação entre a Auditoria Interna e a Administração ... 14

1.6. Auditoria Interna e Auditoria Externa ... 15

1.7. Auditoria Interna e Consultoria ... 19

CAPÍTULO II – A AVALIAÇÃO DA PERFORMANCE ORGANIZACIONAL... 21

2.1. O conceito do Desempenho ... 21

2.2 Modelos de Desempenho ... 22

2.3.1. Os Recursos Humanos no foco da Medição ... 25

2.3.2. A Medição centrada nos comportamentos ... 26

2.3.3. O contexto social e a comparação homogénea na avaliação da Medição .. 27

2.3.4. Os resultados no centro da Medição ... 28

2.4. A Avaliação do Desempenho ... 28

2.5. Indicadores como métrica da Performance ... 30

2.6. Métrica e avaliação da eficácia da Auditoria Interna ... 32

2.6.1. O Método Quantitativo ... 32

2.6.2. Método qualitativo... 33

2.7. Ferramentas de Desempenho Organizacional ... 33

2.7.1. Balanced Scorecard... 33

2.7.2. O Modelo da Gestão da Qualidade Total – Total Quality Management (TQM) ... 37

2.7.3. O Painel de Controlo de Bordo - Tableau De Bord ... 39

2.7.4. Benchmarking ... 41

CAPÍTULO III – AUDITORIA INTERNA E O DESEMPENHO ORGANIZACIONAL ... 42

3.1. Introdução ... 42

3.2. Atributos de desempenho da Auditoria Interna ... 43

3.3. O peso do capital intelectual na Avaliação do Desempenho da Auditoria Interna ... 44

3.4. A atividade profissional de Auditoria Interna num Contexto Científico e Profissional ... 44

3.5. Relação entre a Função e Qualidade da Auditoria Interna nas Organizações ... 45

CONCLUSÃO ... 49

LIMITAÇÕES DO TRABALHO ... 52

BIBLIOGRAFIA ... 54

ÍNDICE DE FIGURAS

Figura n.º 2 - As Quatro Perspetivas do Balanced Scorecard ... 34 Figura n.º 3 - Modelo de Balanced Scorecard para a Função da AI ... 36

ÍNDICE DE QUADROS

ÍNDICE DE ANEXOS

Tabela n.º 1 – Ficha de Leitura do Artigo de Soh & Martinov (2011). ... 65

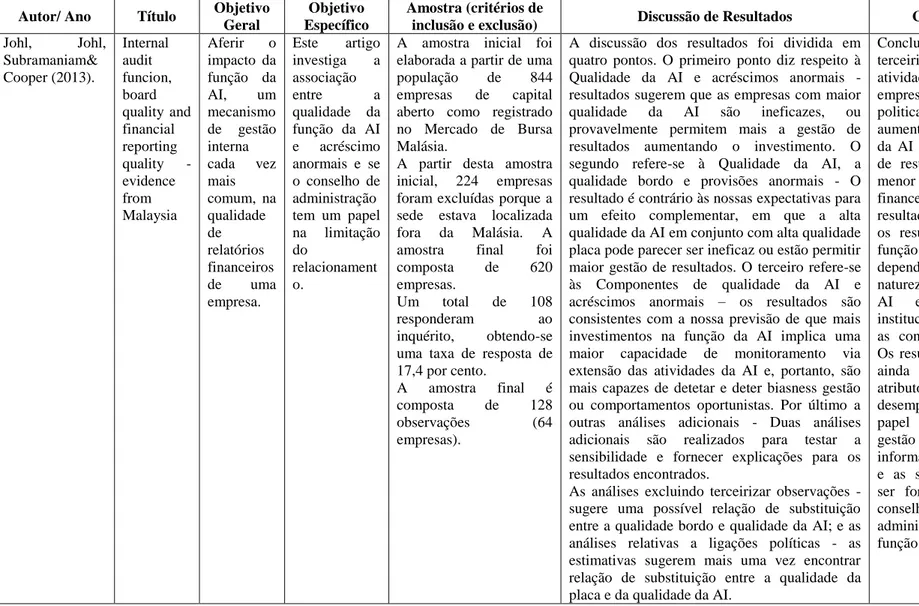

Tabela n.º 2 - Ficha de Leitura do Artigo de Johl, Johl, Subramaniam& Cooper (2013). ... 66

Tabela n.º 3 - Ficha de Leitura do Artigo de Morais (2005). ... 67

Tabela n.º 4 - Ficha de Leitura do Artigo de Prawitt, Smith & Wood (2008). ... 68

Tabela n.º 5 - Ficha de Leitura do Artigo de D’Silva & Ridley (2007). ... 69

Tabela n.º 6 - Ficha de Leitura do Artigo de Al-Khaddash, Nawas, & Ramadan (2013). ... 70

LISTA DE ABREVIATURAS

AI – Auditoria Interna AE – Auditoria Externa BSC - Balanced Scorecard CA – Comité de Auditoria CI – Controlo InternoCOSO – Committee of Sponsoring Organizations of the Treadway Commission ECIIA - Confederação Europeia de Institutos de Auditoria Interna

E.U.A. – Estados Unidos da América GQT - Gestão pela Qualidade Total IIA – Institute of Internal Auditors

IPAI – Instituto Português de Auditoria Interna ISA - International Standards on Auditing KPI - Key Performance Indicator

SCI – Sistemas de Controlo Interno SOX - Sarbanes-Oxley Act

INTRODUÇÃO

Indiscutivelmente vivemos numa era caraterizada por uma crescente internacionalização e globalização da economia, que leva a um aumento da competitividade e constantes alterações nos mercados que por sua vez conduzem a uma feroz concorrência, onde a evolução do papel das atividades de gestão de risco e governação se solidifica e cresce exponencialmente. É nestas atividades que se enquadra a atividade profissional de Auditoria Interna (AI) e que se tem revelado, cada vez mais, um valioso instrumento e meio de auxílio que conduz a um melhor desempenho empresarial, facto que outrora não se vislumbrava.

De acordo com o The Institute of Internal Auditors (IIA, citado por Pinheiro, 2010:28), a definição atual da AI é

“Actividade independente, de avaliação objectiva e de consultoria, destinada a acrescentar valor e a melhorar as operações de uma organização. Assiste a organização na consecução dos seus objetivos, através de uma abordagem sistemática e disciplinada, na avaliação da eficácia dos processos de gestão de risco, controlo e governação”.

Conforme constataram Iovitu, Borisov e Calanter (2013) a AI é uma função que apoia os gestores e lhes permite melhorar a tomada de decisão em direção a um maior desempenho de sua empresa. A principal caraterística da AI é a delimitação na organização e o reporte ao órgão de gestão e ao Comité de Auditoria1 (Pinheiro, 2010).

Pinheiro (2010:25) refere que:

“Recentemente, e não há muito tempo atrás a Auditoria Interna, na maioria dos casos, dava realce ao que tinha acontecido, relatava os factos, mas deixava à gestão a tarefa de resolver os problemas identificados, numa atitude pura de avaliação de cumprimento dos princípios de controlo interno (conceito de auditoria clássica). Num contexto moderno de gestão, espera-se que todos os departamentos acrescentem valor ao trabalho desenvolvido (Add Value) e contribuam para a melhoria da performance e de melhoria dos procedimentos de controlo (estrutura de controlo interno – EC).”

Contudo, sublinhe-se, que o conceito de Auditoria nem sempre se encontrou neste pódio, mas tem evoluído vincadamente com o decurso do tempo, refletindo não só as mutações operadas no desenvolvimento das organizações e na ponderação dos interesses em jogo mas, similarmente, os objetivos cada vez mais vastos que lhe têm vindo a ser fixados. Se

1 O Comitê de Auditoria (“Comitê”) é o órgão estatutário de assessor vinculado diretamente ao

Conselho de Administração, de caráter permanente, regido pela legislação e regulamentação aplicável, e pelo disposto no Estatuto Social da BM&FBOVESPA S.A. – Bolsa de Valores, Mercadorias e Futuros (“Companhia”), no Regimento Interno dos Comitês de Assessores ao Conselho de Administração da Companhia e neste Regimento Interno (“Regimento”).

inicialmente a Auditoria visava somente áreas restritas de apuramento de erros e fraudes e se limitava à realização de uma mera e tímida avaliação do cumprimento dos procedimentos e princípios pelos quais se regia o Controlo Interno (CI) de uma dada organização, comedindo-se, após isso e somente, a relatar factos, calçando desta forma uma luva expressivamente passiva, contrariamente ao que hoje se constata. Todavia, atualmente estendeu-se a outros domínios, assumindo formas específicas e especializadas. Verifica-se um significativo crescimento de adoção e implementação de procedimentos e Sistemas de Controlo Interno (SCI) por parte das organizações, dado que o contributo destes sistemas é notoriamente robusto no que à eficiência e eficácia respeita. Assim dada a necessidade das organizações se defenderem, da atual conjuntura selvática, estas sentem uma vincada necessidade de ferramentas que as amparem nos seus processos de gestão, onde cabe na perfeição a prática da AI.

Este estudo tem como intuito perceber qual a influência da função da AI numa empresa ou organização e de que forma a qualidade da mesma é relevante para a eficácia do desempenho organizacional. Neste estudo também se analisou a importância da AI para a gestão das empresas em Portugal. De forma a atingirmos este desiderato, dividimos o corpo do trabalho em três capítulos. As linhas do primeiro capítulo são preenchidas por um enquadramento teórico da atividade profissional da AI em Portugal, onde se apresentam as várias definições da mesma. Neste capítulo referem-se também os principais fatores aquando da implementação de um departamento da AI e a relação entre esta e auditoria externa, onde se apontam as principais semelhanças e, ainda, se esmiúça a relação da AI com a consultoria. No segundo capítulo analisa-se o impacto da AI na performance organizacional. Aqui define-se o conceito de dedefine-sempenho, onde define-se apredefine-sentam os modelos mais significativos, as métricas, os recursos humanos no foco da medição, a medição centrada no comportamento, o contexto social e a comparação homogénea na avaliação da medição, os resultados na mira da medição, passa para a avaliação de desempenho, os indicadores de desempenho, medição e eficácia da AI, e retrata as ferramentas de desempenho organizacional mais aplicadas, como o Balanced Scorecard, Total Quality Management, Tableau De Board e o Benchmarking. No que diz respeito ao terceiro e último capítulo este prende-se com a revisão bibliográfica sobre os temas em análise, onde se procura AI e o desempenho organizacional, bem como os atributos de desempenho da AI e o contributo do capital intelectual para a avaliação de desempenho da AI. Para relacionar a função e qualidade da AI com a sua importância ao nível das organizações, construiu-se uma concisa síntese, de valiosa informação, prestada por vários

especialistas, em que posteriormente, com base nos resultados, se apresenta a relevância, ou não, da função e qualidade da AI e qual o seu impacto a nível organizacional.

No presente trabalho realizou-se uma revisão de literatura, onde foram selecionadas e analisadas pormenorizadamente as fontes bibliográficas que pareceram mais relevantes sobre os assuntos abordados. A referida revisão de literatura baseou-se nas palavras-chave numa base de dados Scopus com as palavras-chave “Auditoria Interna” e “Performance” e, a partir dos resultados encontrados, selecionamos os artigos científicos que consideramos relevantes e elaboramos fichas de leitura.

A natureza do estudo deste trabalho resulta de uma investigação qualitativa. Assim sendo, para a elaboração deste estudo recorreu-se a uma revisão sistemática assente na pesquisa, seleção e análise de informação.

CAPÍTULO I – AS FUNÇÕES DA AUDITORIA INTERNA NAS

EMPRESAS

1.1. Breve Enquadramento da Auditoria Interna

Fundado em 1941, The Institute of Internal Auditors (IIA) é uma associação profissional internacional com sede mundial em Altamonte Springs, Flórida, EUA. O IIA é a voz global da profissão de auditor interno, autoridade reconhecida, reconhecido líder, principal defensor e educador direto.

Criaram-se duas entidades: a Confederação Europeia de Institutos de Auditoria Interna (ECIIA), a principal entidade europeia e o IIA, a principal entidade do outro lado do atlântico, nos E.U.A., e o modelo mais utilizado (IPAI, 2014).

No início da década de 90 surgiu, em Portugal, um grupo de profissionais que exerciam a atividade de auditores internos no ramo empresarial. Estes profissionais reuniram-se e uniram esforços para formar uma associação profissional no ramo onde exerciam funções, ou seja, o Instituto Português de Auditoria Interna (IPAI).

Os profissionais da AI necessitaram de uma organização profissional que proporcionasse apoio, especificamente ao nível da formação profissional e que possibilitasse o intercâmbio profissional e a participação em conferências (IPAI, 2014). Este instituto também procurou desenvolver estudos e técnicas de forma a aperfeiçoar o desempenho na profissão, especificamente no que diz respeito ao início do exercício da mesma (IPAI, 2014).

Foram aprovados os estatutos da organização profissional após várias reuniões entre os membros fundadores do IPAI e, em 6 de Março de 1992, foi assinada a escritura. Desde então que os estatutos foram alterados sucessivamente de acordo comas necessidades e aprovados em Assembleia Geral de Associados. O IPAI faz parte da Confederação Europeia de Institutos de Auditoria Interna e, como tal, participa nas suas assembleias anuais e já teve o privilégio de organizar uma destas assembleias (IPAI, 2014).

1.2. Definição de Auditoria Interna

A AI “ajuda uma organização facultando-lhe uma abordagem sistemática e disciplinada para avaliar e melhorar a eficácia dos processos de risco de gestão, controlo e governo” (Costa, 2000:42).

De acordo com o IIA (citado por Morais, 2005:2) define-se AI como:

“uma atividade independente, de avaliação objetiva e de consultoria, destinada a acrescentar valor e melhorar as operações de uma organização na consecução dos seus objectivos, através de uma abordagem sistemática e disciplinada, na avaliação e melhoria da eficácia da gestão de risco, do controlo e de governação”.

Para Costa (2000:42) a AI “ajuda uma Organização facultando-lhe uma abordagem sistemática e disciplinada para avaliar e melhorar a eficácia dos processos de risco de gestão, controlo e governo”.

Paula (1999:32) define a AI como “sendo uma atividade de avaliação independente. Acrescenta que esta “deverá avaliar a eficiência e eficácia do sistema de controlo de toda a organização zelando pelas políticas empresariais definidas de forma a obter melhoria nos objetivos definidos”.

Já para Bacen a AI é “uma atividade de assessoramento à Administração, voltada para a avaliação e a adequação dos sistemas de controlo interno, em relação às atribuições e aos planos, metas, objetivos e políticas definidos para o Banco Central” (s.d., II, alínea b).

Atualmente, diversos autores consideram a AI recente uma autoridade na esfera da Auditoria:

“Uma sistemática e objetiva avaliação, realizada por auditores internos, das diversas operações e controlos de uma organização, para determinar se seguem as políticas e procedimentos definidos, se seguem as normas estabelecidas, se utilizam os recursos eficientemente e se são alcançados os objetivos da organização” (Sawyer, 1988: 7).

Para este especialista, “a função do auditor interno é fazer aquilo que a direção gostaria de fazer se tivesse tempo para fazer e soubesse como fazê-lo” (Sawyer, 1988: 7).

Segundo Pinheiro (2005:4) a AI

“visa, essencialmente, apoiar a gestão de topo e os gestores operacionais, a identificar os riscos negativos das atividades/subprocessos e, contribuir, com propostas de ações corretivas, numa lógica de criação de valor cliente e valor acionista. Outro aspeto primordial é a sustentação da realização de ações da AI, enquadrada em plano de ações baseado numa matriz de risco, num código de conduta e num cumprimento das Normas Profissionais estabelecidas pelo IIA”.

A AI é considerada como uma atividade independente de consultoria, garantindo agregar valor e aperfeiçoar as operações da empresa, ajudando-as a atingir os seus fins através

de uma abordagem ordenada e conduzida, a fim de melhorar e avaliar a eficiência da gestão de riscos, controle e governança de operações (Gramling e Hermanson, 2006).

A AI abrange dois tipos de atividades que se preocupam em agregar valor, como sendo: a atividade de confirmação e de consultoria (Kotlarski, 2006).

Os serviços de confirmação são a prova objetiva da avaliação, com o intuito de fornecer uma avaliação independente das operações de gestão de riscos, de controlo e de governação para o projeto, enquanto a consultoria representa os outros serviços, exceto os serviços confirmados fornecidas para auxiliar a gestão a alcançar seus objetivos.

A eficiência do conselho de administração e da gestão de topo é crescer significativamente após ter conhecimento da importância de uma função de auditoria, compensando a independência e a solidez dos auditores que trabalham com a plena autoridade da administração, e investindo nas suas conclusões em tempo útil (Cattrysse, 2005).

A AI confirma que os auditores internos desempenham um papel indispensável no risco de uma organização no controlo interno, nos processos de gestão e de governação, funções estas que são o cerne dos conselhos de diretores; logo, os auditores internos encontram-se na melhor posição para auxiliar o conselho e o comitê de auditoria na execução das suas responsabilidades de governança corporativa, agindo como os “olhos e orelhas” do comitê de auditoria (Adams, 1994; Van Wyk, 2010).

Não obstante, após pesquisa em várias fontes constata-se que a definição de vários autores é similar à que se acabou de apresentar.

1.3. Função da Auditoria Interna

Com base na AI é possível converter riscos em resultados, traduzindo-se num impacto relevante no negócio, recorrendo a estratégia de negócios global com o intuito de identificar os riscos mais importantes e definir o estilo para uma estratégia da AI. Socorrendo-se de profissionais experientes e críticos, durante o percurso de atividade da AI, e um programa de gestão de talentos apropriado, que comprove que a AI contém um naipe de recursos humanos devidamente instruídos, munidos de faculdades necessárias para ocupar os cargos respetivos, formando um disco duro que se enquadre na cultura e rame na mesma direção da organização. Todavia, o progresso de uma estratégia particular da AI que incida sobre as expetativas dos stakeholders coordena as funções de risco e unidades, iniciativas da AI com um horizonte de tempo.

Não obstante, a AI faculta a possibilidade de agregar valor ao negócio, com base numa estratégia em que esta intervenha nas áreas mais débeis da empresa com o objetivo de as elevar a um patamar eficiente, conduzindo assim toda a organização por um trilho mais eficiente, tornando-se desta forma inevitavelmente conselheiros estratégicos, um núcleo de iniciativas - chave de negócios, nunca descurando uma função basilar que é a de quantificar o retorno da AI sobre o investimento.

O IIA vê e destaca a AI como um fornecedor de serviços de consultoria e de garantia. A modificação na definição de AI é firme com uma ostentação e mais-valia de aplicar os serviços sobre a função da AI (Brody e Lowe, 2000; Cashell e Aldhizer, 2002).

De acordo com a pesquisa realizada por Nagy & Cenker (2002) a alteração na definição da AI reflete unicamente a prática presente, dado que os auditores internos prestam serviços de consultoria entre outras atividades de valor agregado nos últimos anos. No entanto, a preocupação foi manifestada sobre a capacidade dos auditores internos para manter o nível desejado de objetividade quando atuam simultaneamente como consultores e seguradores (Brody e Lowe, 2000). Este é um caso peculiar de quando os auditores internos estão envolvidos num projeto de índole financeira, e que imediatamente, numa fase subsequente são necessários para auditar o mesmo ramo financeiro, representa-se assim com este peculiar caso uma autoavaliação de advertência (Plumlee, 1985; Igreja e Schneider, 1992).

Já para a International Standards on Auditing (ISA) 610 a AI é uma atividade de avaliação que presta serviços à organização de forma a torná-la mais eficiente. As suas funções cingem-se à monitorização, adequação e eficácia do controle interno e a sua examinação e avaliação.

Davis & Lukomnik (2010) atestam que o auditor interno, enquanto profissional, deve ter, primordialmente, presente qual o rumo que os investidores pretendem tomar. Por outras palavras, quando estes avaliam a eficácia do controlo interno, esta deve ser independente e objetiva, com o propósito de oferecer aos investidores uma garantia solida no que respeita à confiabilidade e à integridade das informações financeiras. Assim, os auditores internos são parte crucial de um modelo de garantia combinado, ao qual se soma a administração, a diretoria do conselho fiscal e os auditores externos. Não obstante, conhecer as opiniões independentes acerca da eficácia e da integridade do sistema de controlo interno contribui para o enriquecimento e para solidificação da confiança depositada no trabalho executado, por

parte dos auditores internos, pela administração, responsável máxima da organização, e por fim, por parte dos investidores (Baker, 2010, Blackmore, 2010).

Ainda na esfera dos profissionais da AI, Rezaee (2010) diz-nos que os auditores internos possuem um papel imutável, que é valorizado com base na eficácia e eficiência do sistema de controlo interno de uma empresa.

1.4. Fatores a considerar na implementação de um departamento da AI numa organização empresarial (pública e/ou privada)

Para a implementação de um departamento da AI no âmbito de uma organização, esta deve conter uma forte estrutura organizacional; uma administração séria empenhada na implementação de um departamento da AI; uma equipa dimensional; com objetivos da AI definidos tendo em consideração o risco da organização, bem como instrumentos informáticos de suporte e o reporte.

A título de exemplo, no caso de uma organização tradicional, focada nos resultados, a função da AI é responsável por reportar quer os seus resultados quer os seus pareceres à administração. Crucial aqui é a importância do fator motivação e o interesse da administração, pois é com base nesta que se proporciona o devido apoio e incentivo à função como também é a administração que deverá calcular os resultados desejados pela AI, e aplicar as medidas ajustadas.

Inegável é quanto ao controlo de gestão, a AI é uma pedra angular no que respeita à fiabilidade da informação procedente do sistema de controlo de gestão, bem como da racionalidade e eficácia do seu funcionamento.

Ainda na esfera da implementação da AI, é deveras importante que exista uma indulgente comunicação interna de forma a desmistificar o papel da AI, de maneira a que esta não seja vista como uma política organizacional e sim como uma função de suporte que contribuirá para que a organização chegue a bom porto.

Todavia, outros fatores pertinentes não devem ser ignorados, como a dimensão da organização; o plano de atividades; o âmbito de risco a auditar; a apreciação dos recursos; a aplicação de ferramentas informáticas.

Sublinhe-se, que após estes desenvolvimentos, advém o retorno de toda a experiência adquirida que por sua vez facultará um expressivo contributo que se traduzirá num pertinente acréscimo da produção.

No decorrer do processo da implementação da AI o ponto crítico é a identificação das áreas de risco, pois estas dependem do seu planeamento. Para ultrapassar esta questão dever-se-ão ter presentes tanto os fatores qualitativos como os fatores quantitativos.

Aquando a análise dos fatores a considerar para a implementação de um departamento de AI deve-se conhecer vincadamente o ramo de negócio que é primordial, pois só assim se pode verificar e identificar os riscos envolventes no processo, contudo, verificar quais as áreas onde o impacto é mais significativo deve ser regra.

Após a realização dessa análise torna-se essencial delinear a atividade, de forma a rentabilizar os custos e aumentar os lucros. Após a realização e cumprimento rigoroso de todo o plano descrito, dever-se-á dar conhecimento a toda organização dos potenciais riscos previstos, assim como todas as sugestões e pareceres para que esta se torne objetiva e mais eficiente. Todavia, por vezes é fundamental reformular os objetivos estabelecidos, caso sejam detetadas lacunas no controlo interno e fraudes inesperadas.

1.5. Contextos onde se desenvolve a atividade profissional da Auditoria Interna

São vários os pontos onde a AI pode atuar. Esses pontos diversificam-se consoante a dimensão da organização e a imposição da administração. Assim, a AI pode exercer funções em seis campos, como indica o COSO (1992). Os campos são: monitorizar o controlo interno, crivar informações operacionais e financeiras, revisar as atividades operacionais, atualização do painel da legislação e regulamentos e gestão de risco.

O primeiro campo, intitulado monitorizar o controlo interno faz a revisão dos controlos, monitorização da operação e recomendação de melhorias, caso sejam necessárias. O segundo campo, designado por crivar informações operacionais e financeiras, mede, avalia, identifica, classifica e reporta todas as informações financeiras e operacionais. Acresce ainda a realização de um exame específico abrangendo testes circunstanciados de transações, saldos e procedimentos. Em relação ao quarto campo, revisar as atividades operacionais, a AI examina desenvolvimentos de índole económica, avalia a eficácia e eficiência dos atividades operacionais, atendendo analogamente as atividades não financeiras da organização. O quinto campo, ou seja, a atualização do painel da legislação e regulamentos, pretende-se com esta tarefa de verificar se a organização cumpre a legislação e regulamentos estabelecidos pelas autoridades competentes assim como os restantes requisitos internos e externos, incluindo as políticas de gestão e diretivas. No último campo, designado por gestão de risco, verifica-se que ao prever e antecipar o risco, a AI contribui para a melhoria e controlo dos sistemas (COSO, 1992).

De acordo com Pinheiro (2010), a administração da empresa é que define os objetivos da mesma. Assim sendo, há uma preocupação em delinear corretamente os objetivos em matéria de valores e ética, prestação de contas e gestão do desempenho, risco de comunicação, comunicações de controlo para as áreas apropriadas da entidade e eficácia da comunicação entre os responsáveis pela governação, gestão e auditores internos e externos.

Nas subalíneas que se seguem explica-se, tendo em conta cada campo apontado, as principais dimensões das funções da AI.

1.5.1. A Auditoria Interna e o Controlo Interno

Conforme indicam Correia & Teixeira (2000:17)

“O controlo interno (CI) compreende o plano de organização e todos os métodos e medidas adotados (…) para salvaguardar os seus ativos, verificar a exatidão e fidelidade dos dados contabilísticos, desenvolver a eficiência nas operações e estimular o seguimento das políticas administrativas prescritas”.

Na mesma temática, segundo Baptista Costa, Carlos e Alves, Gabriel (1999:313), o controlo interno

“(…) É o plano de organização destinado a cumprir com os seguintes objetivos: Obter informação financeira atempada e fidedigna;

Proporcionar garantia razoável de que as transações são autorizadas e executadas de acordo com a delegação de competências e segregação de funções existente dentro da organização; Proporcionar o cumprimento das normas internamente estabelecidas e das diversas disposições legais;

Permitir a realização de objetivos previamente definidos, utilizando da forma mais eficiente os recursos disponíveis;

Proporcionar a salvaguarda dos ativos da empresa; Prevenir e detetar erros e fraudes;

Permitir a responsabilização dos diversos intervenientes no processo de organização e gestão da empresa” (Bernardes, 2001).

De acordo com a Norma Internacional de Revisão n.º 6 da International Federation of Accountants

“O sistema de CI é o plano de organização e todos os métodos e procedimentos adotados pela administração (…) para auxiliar e atingir o objetivo de gestão, e assegurar, tanto quanto for praticável, a metódica e eficiente conduta dos seus negócios, incluindo a aderência às politicas da administração, a salvaguarda dos ativos, a prevenção e deteção de fraudes e erros, a precisão e plenitude dos registos contabilísticos e a atempada preparação de informação financeira fidedigna” (Correia & Teixeira, 2000:17).

Segundo Correia & Teixeira (2000:17), na atividade de CI identificam-se dois tipos cruciais: o controlo interno administrativo e o controlo interno contabilístico ou financeiro. O controlo interno administrativo

“ compreende o plano da organização e os procedimentos e registos que se relacionam com os processos de decisão e que conduzem à autorização das transações pelos responsáveis, com o fim de atingir os objetivos da organização.”,”… o controlo administrativo necessita de pessoal qualificado, experiente e apto para as diversas atividades a desenvolver…” (Correia & Teixeira .,2000:17).

“visa a proteção dos ativos e a fidedignidade dos registos, compreendendo o plano da organização, os registos e procedimentos relacionados com a salvaguarda dos ativos e com a confiança que inspiram os registos contabilísticos” (Correia & Teixeira .,2000:17).

Outros autores, para além de Correia & Teixeira. (2000), definiram o controlo interno como sendo administrativo e contabilístico ou financeiros, sendo analogamente expresso pelo autor Bernardes (2001).

Ainda no campo do controlo interno, este é composto por cinco componentes em que praticamente todas se complementam e interagem umas com as outras. São eles: ambiente de controlo; avaliação de risco; atividades de controlo; informação e comunicação e supervisão ou monitorização (Pinheiro, 2010).

O Ambiente/Clima de CI carateriza a empresa, influenciando a consciência de controlo das pessoas, assente na:

- Integridade, valores éticos e competência profissional; - Filosofia e estilo de gestão;

- Forma como a gestão define a autoridade e a responsabilidade;

- Atenção e orientação fornecida pela Administração (Pinheiro, 2010:58).

Com a atividade de CI pretende-se apurar quais as políticas e procedimentos que permitem garantirem a observância das orientações da gestão, com o objetivo de minimizar os riscos inerentes ao exercício da atividade. Esta engloba aprovações, autorizações, verificações, reconciliações, avaliações da performance, custódia de ativos e segregação de funções (Pinheiro, 2010:58). As atividades de controle definem-se como as ações cumpridas pelos atores para gerir o risco (Spencer Pickett, 2005; Coetzee et al., 2010; Jackson et al., 2012).

Todavia, a Informação, assim como a Comunicação deverão englobar a estratégica e posteriormente comunica-la de forma rigorosa e concisa com o intuito dos objetivos estipulados serem brindados por esta. Os sistemas devem produzir relatórios informativos que tornem exequível a condução e controlo das atividades da empresa. A comunicação deverá fluir para assim chegar aos colaboradores de forma clara e precisa para que dessa forma estes possam cumprir as suas responsabilidades assente no rigor e perfecionismo. O sistema de informação terá ainda de conter caraterísticas que responda às necessidades dos clientes, fornecedores, entidades fiscalizadoras, acionistas e colaboradores (Pinheiro, 2010:58).

Porém, os Sistemas de Controlo Interno, não carecem de avaliação, pois, dada o seu grau de importância, estes precisam de ser acompanhados de modo a que a sua performance

seja minuciosamente avaliada. Para esta avaliação a Administração define as regras rigorosas como:

- Integridade e ética, dado serem fatores determinantes do “clima de controlo” das empresas;

- Liderança e orientações à gestão da primeira linha;

- Disponibilizar os auditores internos necessários para a avaliação da eficácia do sistema de controlo interno, pois estes são deveras importantes na manutenção do sistema de controlo interno (Pinheiro, 2010:59).

1.5.2. Auditoria Interna e a Gestão de Risco

Indiscutivelmente, a gestão de risco é uma ferramenta indispensável às organizações no que toca ao meio onde operam a sua atividade profissional.

De acordo com COSO (2004), a gestão de risco é

“Um processo desenvolvido pela administração, gestão e outras pessoas, aplicado na aquando a delineação estratégica da organização, desenhado para identificar potenciais eventos que podem afetar a entidade, gerindo dessa forma os riscos para níveis aceitáveis, que irá proporcionar uma garantia razoável de que os objetivos da organização serão alcançados”.

Por nos encontramos num contexto globalizado, instável, com uma concorrência agressiva e onde uma vincada competição tecnológica perdura, o fator risco encontra aqui todas as faculdades para crescer, portanto, de forma a atenuar e combater esta ameaça crescente, um controlo rigoroso é indispensável, pois caso contrário a competição e o desempenho ficarão em risco, o que afetará a eficácia e eficiência dos recursos, ou seja, a produtividade da organização.

Assim, o atual contexto onde o risco se desenvolve despoletou para a necessidade questionar a posição da AI.

Segundo a opinião do IIA (2004c, p.1):

“o principal papel da auditoria interna no processo de gestão de risco é fornecer segurança objetiva acerca da eficácia das atividades de gestão de risco das organizações, contribuir para assegurar que os principais riscos do negócio estão a ser geridos de forma apropriada e que os sistemas de controlo interno estão a funcionar eficazmente”.

Portanto, existe uma relação umbilical entre a AI e a gestão de risco, que conduz a que para além da fiabilidade, solidez e sustentabilidade dos negócios, a AI passa também a agregar valor ao conjunto de informações das empresas onde se insere. Ao definir as

atividades da AI, cabe aos auditores internos examinar e avaliar os riscos que poderão existir no âmbito onde a organização se insere, de forma a adaptar com a máxima eficácia o processo de gestão de risco (Normas 2200, 2201 e 2210 A1; IIA, 2009: 31-32). Caso as entidades não cumpram a legislação, políticas, normas e regulamentos que igualmente possam representar ameaças ou riscos, cabe ao pelouro da AI comunicar à gestão e também fazer parte do plano anual de auditoria (Hass, Abdolmohammadi e Burnaby, 2006:836-841).

Nestes ditames, a SOX comutou o centro das atividades da AI passando de um fator preventivo a um detetive da função pois passaram a supervisionar as atividades e operações. O relacionamento com o órgão de gestão tornou-se mais necessário em particular na abordagem da AI, porque foi-se tornando mais dirigida para a gestão e risco base (Hass, Abdolmohammadi e Burnaby, 2006:838; PCAOB, 2004).

Segundo Castanheira (2007:20), o processo de gestão de risco empresarial

“inicia-se com a identificação e priorização numa base consistente de todos os riscos enfrentados pela organização. Numa segunda fase, segue-se a avaliação e mitigação dos principais riscos, sendo que os mesmos devem ser priorizados atendendo à sua probabilidade, ao valor atual do seu impacto e à qualidade dos controlos já implementados. Por último, o passo final no processo de ERM é a monitorização contínua dos riscos, quer sejam novos ou quer sejam os já previamente identificados nas fases do processo de ERM”.

Já Spencer Pickett (2005) alega que as organizações devem possuir um processo de avaliação e identificação de riscos. Para este autor é um ponto fundamental do sistema de controlo, se o risco não for identificado não existe motivo para saber como os riscos devem ser regulados através de implementação das atividades de controlo (Spencer Pickett, 2005; Coetzee et al., 2010).

1.5.3. A relação entre a Auditoria Interna e a Administração

A Organização para a Cooperação e Desenvolvimento Económico considera que Corporate Governance:

“é o sistema através do qual as organizações são dirigidas e controladas. A estrutura do Corporate Governance especifica a distribuição dos direitos e das responsabilidades ao longo dos diferentes participantes na empresa – o conselho de administração, os gestores, os acionistas e outros intervenientes – ditando as regras e os procedimentos para a tomada de decisões nas questões empresariais. Ao fazê-lo, fornece também a estrutura através da qual a empresa estabelece os seus objetivos, as formas de os atingir e como monitorizar a sua performance” (OECD, 2004).

As atividades da AI foram estendidas para que a função fosse transformada num mecanismo de governança corporativa chave (Gramling et al., 2004, Cohen et al., 2004).

O atual ambiente de governança tem conduzido a uma maior ostentação na relação entre os auditores internos e externos (Gramling et al., 2004).

Embora o papel da AI seja considerado como um apoio da administração corporativa (IIA, 2007b; Gramling et al., 2004), as partes interessadas, shareholders, usualmente não têm informações sobre a composição, as atribuições ou atividades da função de auditoria interno (Mercer, 2004). Todavia, a informação é relevante, dada a diversidade encontrada em todas as funções da AI, o que torna difícil para as partes interessadas tomar decisões relacionadas com o papel deste elemento chave em geral de uma entidade estrutura de governação (Gramling et al., 2004).

Não obstante, note-se, que um departamento da AI onde o trabalho está especialmente relacionado com a consultadoria, pode ser entendido com menos capacidade de detetar erros e fraudes do que um departamento cujo trabalho é principalmente relacionado com a confiança dada a uma contingente falta de recolha de provas. Os trabalhos de consultoria são serviços de natureza consultiva, em que o cliente que solicita o serviço deve ou não concordar com o âmbito e a natureza desse serviço. Os serviços de consultoria incluem programas de treino, consultoria operacional e/ou fornecem conselhos (Reding et al., 2007). Após a transição da SOX, muitas das organizações com a função da AI concentraram-se em serviços de garantia tradicionais na prestação de consultoria, serviços relacionados com as novas normas de conformidade (Krell, 2005; Redmond et al., 2008; Cohen et al., 2010).

1.6. Auditoria Interna e Auditoria Externa

A relação entre a AI e a Auditoria Externa (AE) é extremamente pertinente, dado que pelo prisma da AE os respetivos auditores têm a possibilidade de aumentar a eficiência das demonstrações financeiras, já no campo da AI, os auditores garantem a certificação do mercado interno, o que aliando AI com AE forma-se um núcleo rígido, que contém um elevado número de informações que lhe permitirá executar uma avaliação do controlo de risco mais eficiente (Dobroţeanu e Dobroţeanu, 2002).

O grau de importância entre a AI e AE é refletida pela ISA (610 – “Considerando o trabalho de auditoria interna”), que prevê, entre outros:

- O papel da AI é motivado pela administração. Os objetivos do auditor interno são diferentes dos do auditor externo que for designado para descrever sobre as demonstrações contabilísticas de forma independente. Importa referir ainda que os

objetivos da função da AI variam de acordo com os requisitos da administração. A principal inquietação do auditor externo é saber se as demonstrações financeiras estão livres de distorção relevante (ISA 610);

- O auditor externo deve obter uma perceção suficiente de atividades da AI para avaliar e identificar os riscos de distorção relevante nas demonstrações financeiras e projetar e praticar os procedimentos adicionais de auditoria (ISA 610);

- O auditor externo deve assim realizar uma apreciação da função da AI, quando a AI é relevante para a avaliação dos riscos do auditor externo (ISA 610);

- A união com AI é mais eficaz quando as reuniões são realizadas em intervalos apropriados durante o período. O auditor externo precisaria ser avisado e ter acesso a relatórios importantes e da AI. Devia ainda ser informado sobre qualquer assunto relevante que venha à atenção do auditor interno e que possa afetar o trabalho do auditor externo. Do mesmo modo, o auditor externo iria informar normalmente o auditor interno de quaisquer conteúdos significativos que possam afetar a AI (ISA 610).

Nos pontos que se seguem são identificadas as principais semelhanças entre AI e externa:

- Tanto a AI como a AE são profissões administradas por um conjunto de normas nacionais diligenciadas por um organismo profissional e específico para cada profissão. Este agregado compreende os padrões profissionais e o código de ética; - O risco é um componente primordial no processo de planeamento, tanto para os

auditores internos como para os auditores externos;

- A independência do auditor é muito importante para ambas as profissões; - A AI e a AE preocupam-se com o sistema de controlo interno organizacional;

- Ambas as funções estão empenhadas na colaboração entre os auditores internos e externos;

- Os resultados da sua atividade são apresentados por meio de relatórios de auditoria para ambas as funções (Colbert, 1995).

Quadro n.º 1 - As Principais Diferenças entre a Auditoria Interna e Externa

Nº CRITÉRIOS AUDITORIA INTERNA AUDITORIA EXTERNA

1. Posição dentro da organização

Os auditores internos "são parte da organização. Os objetivos são determinados por profissionais qualificados, de quadro e de gestão. Os principais clientes são a gestão e a administração.

Os auditores externos não fazem parte da organização, mas estão envolvidos por ela. Os objetivos são definidos principalmente por lei e o principal cliente - o conselho de administração. 2. Objetivos O alcance do trabalho do auditor

interno é abrangente. Ele serve a organização, ajudando-o a alcançar os seus objetivos e a melhorar as operações, gestão de riscos, controlo interno e processos de controlo. Preocupada com todos os aspetos da organização - tanto financeiro como não financeiro - os auditores internos concentram-se em eventos futuros, como resultado de sua constante revisão e avaliação dos controlos e processos.

A principal missão dos auditores externos é fornecer uma opinião independente sobre as demonstrações financeiras da organização, anualmente.

3. Independência A AI deve ser independente das atividades auditadas.

A auditoria externa é independente para o seu cliente, a organização, a sua independência é específico para profissões liberais.

4. Abordagem do controlo interno

AI respeita todos os aspetos em relação ao sistema de controlo interno da organização.

Auditoria externa diz respeito ao sistema de controlo interno só do ponto de vista da materialidade, o que lhes permite eliminar os erros que não são significativas, porque eles não têm influência sobre os resultados financeiros.

5. Abordagem da auditoria

A AI abrange todas as transações da organização.

Auditoria externa abrange apenas as operações que têm uma contribuição para os resultados financeiros e as performances da organização.

6. Frequência da auditoria

A AI atua durante todo o ano, com missões específicas estabelecidas de acordo com o nível de riscos identificados para cada entidade auditável.

Auditoria externa é uma atividade com uma frequência anual, como uma regra, no final do ano.

7. Abordagem de Risco

A importância do risco para o planeamento da atividade da AI é muito alta, a avaliação do risco a ser combinado com outros tipos de informação, como financeiro e operacional.

Auditoria externa usa as informações de riscos para a determinação da natureza, período de tempo e os procedimentos de auditoria necessários que devem ser executadas na área auditável, levando em consideração apenas os aspetos financeiros.

Quadro n.º 1 (Cont.) - As principais diferenças entre a Auditoria Interna e Externa

Nº CRITÉRIOS AUDITORIA INTERNA AUDITORIA EXTERNA

8. Análise de fatores de risco

AI leva em consideração, pelo menos, próximos fatores de risco: (Colbert, JL, 1995):

- Clima ético e pressão sobre a gestão para alcançar os objetivos; - Competência, adequação e integridade de pessoal; - Quantidade de ativos, liquidez, ou volume de transações; - Condições financeiras e econômicas; - Condições competitivas; - Impacto dos clientes,

fornecedores, e regulamentações governamentais; - Data e resultado de auditorias anteriores; - Grau de informatização; - Dispersão geográfica das operações;

- Adequação e eficácia do sistema de controlo interno; - Organizacional, operacional, tecnológica ou mudanças económicas;

- Opiniões do órgão de Gestão e estimativas contabilísticas; - A aceitação dos resultados da auditoria e tomada de ações corretivas;

Auditoria externa leva em consideração fatores de risco (Colbert, JL, 1995):

- Decisões operacionais, financeiros e de gestão são dominadas por uma única pessoa;

- A atitude do controlo de Gestão para os relatórios financeiros é excessivamente agressivo;

- Gestão, e em particular os seniores da contabilidade, a rotatividade é alta; - Gestão coloca ênfase indevida em atender nas projeções de lucros; - A reputação de Gestão da comunidade empresarial é pobre; - Rentabilidade da entidade em relação à sua indústria é inadequada ou inconsistente;

- Sensibilidade dos resultados operacionais a fatores econômicos é alta;

- Taxa de mudança na indústria da entidade é rápida;

- Indústria da entidade está em declínio com muitas falhas de negócio; - Organização é descentralizada, sem um acompanhamento adequado; - Assunto interno ou externo levanta sérias dúvidas sobre a capacidade da entidade de prosseguir como uma empresa em funcionamento;

- Contencioso ou questões contabilísticas difíceis são predominantes;

- Existem operações com partes relacionadas significativas e não usuais não no negócio de curso normal; - A natureza, a causa (se conhecida), ou a quantidade de distorções conhecidas e prováveis detetados na auditoria das demonstrações financeiras do período anterior é significativa; - Cliente é novo, sem histórico prévio de auditoria ou informações suficientes não está disponível a partir do auditor antecessor.

9. Abordagem de fraude

A AI está preocupada com as fraudes de todas as atividades da organização.

AE está preocupada apenas sobre a fraude de áreas financeiras.

Fonte: Síntese assente em trabalhos realizados por Colbert (1995)

Como já mencionado anteriormente, as diferenças entre a AI e a AE não puderam ser reconhecidas por razões de complementaridade, identificado também por Renard (2002), cujos beneficiários são particularmente os profissionais, bem como a aplicação prática dessas

relações complementares poderia assegurar as instalações necessárias para o cultivo de eficácia para toda a organização. Nos seguintes pontos apontam-se a razão de ser do que se acaba de constatar:

- A AI é um complemento da auditoria externa. Para as empresas onde a função da AI é implementada, a auditoria externa é mais destinado a apreciar em uma maneira diferente a pontualidade, boa-fé e apropriada aos resultados das demonstrações financeiras (Renard, 2002).

- AE é um complemento da AI, parte-se do pressuposto que, se um especialista externo fez o seu trabalho, é correto que há um melhor controlo. Além disso, o auditor interno poderia ter benefícios significantes como resultado da atividade de AE, com o objetivo de expressar o seu parecer ou estudar as suas recomendações (Renard, 2002).

Sublinhe-se, no entanto, que os procedimentos de auditoria para os auditores internos e auditores externos sofreram modificações nos últimos oito a dez anos (Lemon e Tatum, 2003).

Os primordiais fatores que levaram a essas mudanças abrangem a globalização dos negócios, os progressos na tecnologia e necessidades de acrescentar valor às auditorias.

1.7. Auditoria Interna e Consultoria

Na definição de auditoria, o IIA (1999) realça que esta não só é uma atividade de garantia mas é igualmente uma atividade de consultoria.

Do ponto de vista de DeZoort et al. (2001), o papel de consultoria para a AI é significativo com base da sua participação aquando a tomada de decisão e o progresso de relações de trabalho estreitas com a gestão, o que se traduz num melhor desempenho para apurar resultados negativos.

Porém com o aparecimento da SOX, muitas das funções de AI diversificaram o seu foco de serviços de garantia tradicionais em relação aos serviços de consultoria (Krell, 2005; Protiviti, 2007). Contudo, essa mutação cria um conflito entre o trabalho colaborativo de consultoria fornecido pelos auditores internos à gestão e a necessidade de objetividade na prestação de trabalho de garantia (Galloway, 1995; Pickett, 1997; DeZoort et al., 2001; Krell, 2005; Reding et al., 2007). Além disso, um Departamento da AI que execute sobretudo funções de consultoria contém uma menor capacidade de deteção de erros e fraudes do que

um cujas funções se centram principalmente com garantias, dada a casual falta de recolha de provas.

CAPÍTULO

II

–

A

AVALIAÇÃO

DA

PERFORMANCE

ORGANIZACIONAL

2.1. O conceito do Desempenho

A questão do Desempenho tem provocado uma sistemática inquietação na literatura de diversas áreas do conhecimento, tendo como finalidade estimular a concorrência e aperfeiçoar a prestação dos serviços. Não obstante, havia sido considerada uma inquietação das entidades, especialmente na esfera da indústria (Stedward et al., 2010). Assim, o conceito do Desempenho corresponde simultaneamente à ação, ao fruto desta e seu possível êxito tendo como termo de comparação um modelo de referência.

Segundo a opinião facultada por Neely (2002), o desempenho corresponde à totalidade dos métodos e ferramentas em que gestores se baseiam para tomar determinadas medidas no momento, medidas estas que futuramente contribuirá para um desempenho da organização mais convincente e eficiente, ou seja, o que fazer hoje para no futuro obter o melhor resultado possível. Não obstante, o citado autor alude-nos para o facto de atualmente se verificarem um naipe expressivo de definições a este respeito, as quais se passa a transcrever. De acordo com o mesmo autor o desempenho é:

- Verificado entre um número ou uma representação que possibilita a comunicação (no âmbito da gestão, este é um conceito multi-pessoal);

- O resultado de uma ação (conteúdo medido, valor criado);

- A confrontação de um resultado, interna ou externamente, com algum modelo a seguir;

- Executar algo com uma intenção especial (criar valor); - Um efeito arrebatador em relação ao esperado;

- A competência de conseguir ou de potenciar a formação de um resultado (a satisfação do cliente com vista à medição do virtual da organização para futuras vendas);

- Uma certeza que circunda juntamente a ação ou ações e o resultado das ações, bem como a observação do executador por desconhecidos (Neely, 2002).

Todavia, para Kaplan & Norton (1992), o desempenho só pode ser indicado como um agregado de parâmetros ou indicadores que são complementares e que descrevem a continuidade da atividade através do qual são alcançados os vários tipos de resultados.

2.2 Modelos de Desempenho

Os modelos de desempenho são metas que as organizações pretendem atingir e unidades de submetas expostas em termos mensuráveis e concretos. São ferramentas geridas para o controlo de uma organização e fornecem uma comparação do desempenho ambicionado em relação ao obtido, no qual no decurso da atividade o trabalho é chamado de controlo do processo. Essa função busca certificar que o desempenho agrada os padrões pretendidos. Caso os padrões não sejam satisfatórios, a atividade da empresa é suspensa e toma-se uma ação de correção, a atividade apenas é prosseguida quando os padrões forem ajustados. De acordo com Montana & Charnov (2002), devem ser estudados vários temas na prolificação de padrões de desempenho eficazes: como o que deve ser medido, o que deve ser definido para uma meta organizacional; para refletir a veracidade do negócio de acordo com os objetivos institucionais; como medir, o que se refere à metodologia para a mensuração do desempenho; o quando medir, o tempo adequado para agregar os dados do desempenho.

No entanto, a gestão do desempenho não possui um modelo comum a todas as organizações, pois para orientar uma organização tem que examinar o âmbito, ou seja, a sua estrutura, cultura, e os interesses gerais das partes envolvidas e interessadas (Mader, 2013).

Note-se que o setor privado foi o pioneiro a desenvolver modelos para a avaliação de desempenho, esses modelos podiam não ser de aplicabilidade para o setor público (Lundberg et al., 2009). Contudo, tanto o setor público como o setor privado podem aplicar os modelos de avaliação de desempenho, independentemente da dimensão da entidade, do tipo de entidade, da complexidade, localização ou país (Ramos et al., 2009). O plano das empresas é caraterizado por um contíguo de indicadores e medidas juntas por conexões de causa-efeito, ao contrário de um grupo disperso de indicadores e medidas (Figge et al., 2002).

De acordo com Lotta (2002), a avaliação do desempenho é determinada como um mecanismo que procura compreender e medir o desempenho dos colaboradores na organização, determinando uma imagem entre o desempenho esperado e o exposto por esses colaboradores.

2.3. Medição do Desempenho

No atual contexto, a medição assume-se como sendo um elemento fulcral na gestão do desempenho, pois exige a recolha de indicadores que possibilitam a articulação e realização de comparações entre os níveis de desempenho atuais e os anteriores. Contudo, em determinadas áreas como a financeira, produção, comercial e algumas de cariz industrial é mais luzente obter indicadores de objetivos do desempenho (Caetano, 2008). Embora a medição não seja uma tarefa trivial, Kaplan e Norton (1997:21) advertem-nos que é deveras importante medir, dado que: “o que não é medido não é gerido”, daqui se conclui que o sistema de indicadores afeta vincadamente o procedimento de agir dos recursos humanos tanto dentro como fora da organização. Ora, deparando-nos nós com um planeta mergulhado numa globalização onde a informação assume um papel singular, para se sobreviver e progredir nestes ditames, as empresas devem implementar sólidos sistemas de gestão e medição de desempenho assentes nas estratégias delineadas e competências aferidas.

Porém, existe ainda um significativo número de organizações que mede o seu desempenho sem ponderar as mutações vencidas pela ausência na adoção de um sistema de gestão. A este respeito, Ziegenfuss (2000:12-15) explica que determinadas componentes tradicionais como, fiscalização, revisões externas e internas, monitorização e benchmarking, medidas-chave de desempenho, têm sido declaradas nos últimos anos como o quarto elemento de prova de qualidade. Contudo, a escolha e o acompanhamento de medidas de desempenho podem ser críticos devido à enorme quantidade de medidas de desempenho disponíveis. Todavia, o foco principal, para o chefe executivo da Auditoria, é apurar medidas de desempenho que avaliem minuciosamente o desempenho do departamento e que contribuam para o aperfeiçoamento na execução da sua missão. Neste âmbito, Ziegenfuss (2000) refere ainda que Kaplan e Norton incrementaram uma didática que leva a que o chefe executivo da auditoria incorpore a metodologia do Balanced Scorecard (BSC) para os trabalhos internos de auditoria.

No que toca ao apuramento das medidas de desempenho adequadas para avaliar a AI, Dittenhofer (2001:446-449) diz-nos que a medição da eficácia e eficiência da AI é um processo complexo, constituído por diversos componentes, tais como: planeamento a longo prazo, desenvolvimento pessoal, organização, planeamento de auditoria, tendo determinados aspetos do trabalho de campo que são: a observação, a verificação, a conformidade, a análise, os relatórios e follow-up. Juntamente abrange as relações interpessoais e as entrevistas. Saliente-se que estes aspetos do processo da AI são necessários e devem ser meticulosamente

avaliados. Não obstante, a contingente da avaliação da eficiência da função da AI alcança valências cada vez mais pertinentes para que a esta tenha bases para encarar um grandioso desafio que consiste em descobrir as melhores e mais eficientes métricas para avaliar a eficácia e o desempenho da AI e, quantificar os progressos obtidos aquando o alcance das suas metas e objetivos (Prawitt, 2003).

Frise-se que “... De forma a apurar rigorosas informações que advêm do cruzamento entre as atividades de qualidade e o desempenho dos negócios, muitas pontas terão ainda que ser limadas pela ala dos analistas científicos para se encontrar modelos e métodos que permitam encontrar essa valiosa informação” (Mann e Kehoe, 1994:42). Não obstante, Cupello (1994) apresenta uma visão desenvolvida da medição do desempenho, na qual o desempenho organizacional foca-se em quatro agregados: os clientes o continuo aperfeiçoamento, o empenhamento dos colaboradores e o envolvimento dos fornecedores. Na mesma linha, Caiado (2011:650) indica que

“a avaliação de desempenho é uma função que se deve estender a todos os níveis de decisão, assente numa estrutura descentralizada de responsabilidades. Para que se atinja uma maior objetividade é necessário que esse desempenho seja medido tendo em consideração a distinção entre fatores mensuráveis e incontroláveis”.

Em jeito de síntese, enumera-se em baixo os principais processos a que as organizações líderes internacionais recorrem para medir e avaliar o desempenho da AI:

- O Balanced Scorecard;

- A aplicação de métodos qualitativos realizados por alguns estudos satisfatórios para os clientes da AI, que consiste num objetivo fundamental com reconhecimento das causas potenciais para a infelicidade do cliente (Caiado, 2011).

- A implementação de alguns programas de garantia da qualidade e da prestação de contas anualmente por forma a compreender as avaliações da qualidade da AI (Caiado, 2011).

- Aplicação de outros instrumentos usados para a medição da eficácia da AI, tais como: diferenciados sistemas de monitorização do tempo indispensável para a execução das missões da AI e da qualidade dos relatórios desta e, ainda os relatórios de gestão (Caiado, 2011).

No que ao sistema de avaliação respeita, segundo Caetano (2008) cada sistema adota, implícita e explicitamente, determinados critérios de medição conforme os aspetos de desempenho em que se evidencia.

Seguindo as considerações que Caetano (2008) apresenta no que toca ao método de desempenho, de forma geral, identificam-se quatro tipos de sistemas de avaliação, que têm como pedra basilar:

i) as pessoas;

ii) os comportamentos; iii) o contexto,

iv) os resultados, embora em termos concretos existam sistemas mistos que avaliam vários aspetos desta índole.

2.3.1. Os Recursos Humanos no foco da Medição

No passado os sistemas tradicionais procuravam centrar-se nos traços que compunham a personalidade dos recursos humanos, como o grau de responsabilidade, integridade, criatividade, entre outras. Para apurar esses traços empregavam escalas quantificadas, atribuindo uma hierarquia em que a mais alta classificação correspondia a um colaborador que possuísse uma personalidade caraterizada por um elevado nível de responsabilidade, integridade e criatividade. Todavia, esta métrica voltou a merecer vincado crédito enquanto instrumento de apuramento e designação de “competências”. Nesta linha, McClelland (1961;1998) por impugnação ao hábito de testes de inteligência, desenvolveu uma linha de investigação em que tinha como intuito aferir as diferenças entre os recursos humanos com um elevado desempenho e um débil desempenho. Nesta abordagem, as competências eram compreendidas pelos, motivos, valores, atitudes, entre outras (Boyatzis, 1982; McClelland, 1961).

Acresce que, no sistema de gestão de desempenho, as competências e o desempenho podem ser apuradas tanto pelo prisma da entidade patronal como pela ala dos colaboradores.

Do ponto de vista da entidade patronal, as competências são recursos organizacionais essenciais para atingir os seus objetivos estratégicos. Estas dizem respeito a habilidades, capacidades e conhecimentos fundamentais para que os recursos humanos aquando do desenvolvimento da atividade profissional proporcionem uma maior probabilidade da organização atingir os objetivos estipulados. A partir do momento que este processo se encontre terminado, a organização deverá proceder à contratação de recursos humanos com o perfil adequado para futuramente exercer eficientemente o determinado serviço. Sublinhe-se, no entanto, que além das competências, é fundamental que os recursos humanos estejam