GABRIEL PERLOTT MIGUENS

INVESTIGAÇÃO DO COMPORTAMENTO DO CÂMBIO NOMINAL BRASILEIRO EM RELAÇÃO AOS FUNDAMENTOS ECONÔMICOS BASEADOS NA REGRA DE TAYLOR

SÃO PAULO 2017

INVESTIGAÇÃO DO COMPORTAMENTO DO CÂMBIO NOMINAL BRASILEIRO EM RELAÇÃO AOS FUNDAMENTOS ECONÔMICOS BASEADOS NA REGRA DE TAYLOR

Dissertação apresentada à Escola de Economia de São Paulo da Fundação Getulio Vargas, como requisito para obtenção do título de Mestre em Economia.

Área de Concentração: Finanças

Orientador: Prof. Dr. Emerson Fernandes Marçal

SÃO PAULO 2017

Miguens - 2017. 44 folhas

Orientador: Emerson Fernandes Marçal

Dissertação (MPFE) - Escola de Economia de São Paulo.

1.Taylor, Regra de. 2.Taxas de câmbio - Brasil. 3. Câmbio. 4. Economia. I. Marçal, Emerson Fernandes. II. Dissertação (MPFE) – Escola de Economia de São Paulo. III. Título.

INVESTIGAÇÃO DO COMPORTAMENTO DO CÂMBIO NOMINAL BRASILEIRO EM RELAÇÃO AOS FUNDAMENTOS ECONÔMICOS BASEADOS NA REGRA DE TAYLOR

Dissertação apresentada à Escola de Economia de São Paulo da Fundação Getúlio Vargas, como requisito para obtenção do título de Mestre em Economia. Campo de Conhecimento: Macroeconometria Data de Aprovação: 17/02/2017 Banca Examinadora

Prof. Dr. Emerson Fernandes Marçal (Orientador)

FGV-EESP

Prof. Dr. Rogério Mori FGV-EESP

Prof. Dr. Diogo de Prince Mendonça Unifesp

longo do curso e contribuíram de maneira protagonista para que eu alcançasse meu objetivo.

Vale aqui ressaltar a importante contribuição dos meus pais (a Sra. Beatriz Perlott Miguens e o Sr. Heron Piraine Miguens) que me incentivaram, apoiaram e viabilizaram a minha formação, e a importante e decisiva contribuição da minha esposa (a Sra. Carolina Sena), que me apoiou, me aturou e me ajudou muito durante esta jornada.

NOMINAL BRASILEIRO EM RELAÇÃO AOS FUNDAMENTOS ECONÔMICOS BASEADOS NA REGRA DE TAYLOR. 44 folhas. Dissertação (Mestrado) - Escola de Economia de São Paulo- FGV, 2017.

O objetivo deste trabalho é analisar a relação entre a taxa de câmbio nominal brasileira e os fundamentos econômicos, definidos de acordo com a regra de Taylor. Foi aplicado o método de decomposição transitória e permanente com objetivo de se identificar como as variáveis do modelo respondem à choques transitórios e permanentes ao longo do tempo. O interesse é identificar como se deu essa relação durante o período de câmbio flutuante no Brasil, que ocorreu a partir de 1999. Ao mesmo tempo, busca-se verificar a existência de evidências para considerarmos que as flutuações do câmbio nominal brasileiro não seguem um processo passeio aleatório na era moderna de câmbio flutuante. Os resultados demonstraram que as variáveis do modelo são co-integradas e que os choques transitórios possuem participação importante nas flutuações do câmbio nominal brasileiro enquanto os choques permanentes são bastante presentes nas flutuações dos fundamentos econômicos do modelo. Além disso, os resultados sugerem que há evidências de que o comportamento do câmbio nominal brasileiro não deve ser considerado um processo passeio aleatório.

Palavras-chave: câmbio nominal brasileiro, regra de Taylor; decomposição transitória e permanente; processo passeio aleatório.

EXCHANGE RATE IN RELATION TO THE ECONOMIC FUNDAMENTS BASED ON THE TAYLOR RUL. 44 pages. Dissertation (Master’s Degree) - Escola de Economia de São Paulo- FGV, 2017.

The objective of this paper is to analyze the relationship between the Brazilian nominal exchange rate and the economic fundamentals, defined according to the Taylor rule. The transitory and permanent decomposition method was applied in order to identify how the model variables respond to transitory and permanent shocks. The interest is to identify how this relationship occurred during the floating exchange period. In Brazil, this occurred in 1999. At the same time, we try to verify evidence to consider that the fluctuations of the Brazilian nominal exchange rate do not follow a random walk process in the modern era of floating exchange rate. The results showed that the variables of the model are cointegrated and the transitory shocks play an important role in the Brazilian nominal exchange rate fluctuations while the permanent shocks are quite present in the fluctuations of the economic fundamentals of the model. Moreover, the results suggest that there is evidence that the Brazilian nominal exchange rate behavior should not be considered a random walk process.

Keywords: Brazilian nominal exchange rate, Taylor rule; Transitory and permanent decomposition; Random walk process.

Tabela 1: TESTE ADF – Augmented Dickey-Fuller test - Nível ...24

Tabela 2: TESTE ADF – Augmented Dickey-Fuller test – Primeira diferença ...25

Tabela 3: TESTE DE COINTEGRAÇÃO – JOHANSEN ...25

Tabela 4: TESTE DE COINTEGRAÇÃO – JOHANSEN ...26

Tabela 5: TESTE DE COINTEGRAÇÃO – JOHANSEN ...26

Tabela 6: CRITÉRIO DE INFORMAÇÃO...27

Tabela 7: VECM – MODELO ST_FTR ...28

SUMÁRIO

1. INTRODUÇÃO ...9

2. REVISÃO BIBLIOGRÁFICA ... 12

2.1. Revisão da Bibliografia ... 12

2.2. Regra de Taylor ... 15

2.3. Modelo do Valor Presente aplicado com base teórica na Regra de Taylor ... 16

2.4. Cointegração de Johansen e VECM ... 19

2.5. Decomposição entre componentes transitórios e permanentes ... 20

3. DESCRIÇÃO DOS DADOS E METODOLOGIA APLICADA ... 21

3.1. Descrição dos dados... 21

3.2. Metodologia aplicada ... 21

4. RESULTADOS ... 24

4.1. Resultados do teste de raiz unitária - teste ADF (Augmented Dickey-Fuller) ... 24

4.2. Teste de cointegração de Johansen ... 25

4.3. Critério de informação e VECM ... 27

4.4. Decomposição de Granger – Efeito permanente-transitório ... 28

5. CONCLUSÃO ... 30

6. BIBLIOGRAFIA ... 32

7. APENDICE ... 34

1. INTRODUÇÃO

A economia global tornou-se consideravelmente mais interligada financeiramente nas últimas décadas. A globalização financeira, medida como a soma de ativos e passivos externos brutos como participação do PIB, mais que triplicou desde meados de 1970 (ver Lane e Milesi-Ferretti).

Principalmente no início da década de 90, as economias emergentes experimentaram um grande influxo de capital, fruto deste processo de globalização. A partir de então, estes países seguiram uma clara trajetória de aumento no consumo, investimento e reservas externas além de experimentarem uma apreciação da taxa real de câmbio.

Apesar do grande influxo de capitais, as economias emergentes passaram por sérias crises durante o mesmo período. Foram estas: crise do México (1994-1995), crise dos tigres asiáticos (1997), crise da Rússia (1998) e a crise brasileira (1999). Neste período, muitas economias emergentes passaram por grandes dificuldades para acessarem o mercado internacional de capitais.

A economia brasileira sofreu as consequências da interrupção da entrada de capitais estrangeiro e o rápido êxodo de capitais decorrentes dos eventos de crises citados anteriormente. Em cada crise, as variáveis macroeconômicas responderam de maneira diversa, ao sabor da respectiva estrutura macroeconômica implementada pelas instituições brasileiras, mais especificamente, o regime monetário-cambial, contemporâneo a cada uma das crises.

Em 1994, no momento inicial do plano real, tínhamos o câmbio fixo. A URV foi o primeiro pilar de execução do plano Real. Nos dois primeiros anos (1994 e 1995), tivemos um câmbio administrado com flutuação suja, marcado por forte atuação do Banco Central Brasileiro. Em Seguida, entre 1995 e 1999, tivemos no Brasil o câmbio administrado com regime de bandas pré-definidas. Finalmente, a partir de 1999, o país passou a ter o seu câmbio flutuante.Neste contexto, fica explícita a importância do melhor entendimento das flutuações da taxa de câmbio. É fundamental para se entender melhor e, até mesmo, para antecipar os impactos destas flutuações sobre a atividade econômica mundial, refletidos no comportamento da inflação, da taxa de juros, nas repercussões setoriais em cada país e sobre os fluxos de comércio ao redor

do mundo. Grandes flutuações da taxa de câmbio sempre geram debates sobre em que medida estes movimentos refletem de fato o comportamento das outras variáveis macroeconômicas relevantes. Um melhor entendimento sobre os determinantes da taxa de cambio e suas flutuações é importante, entre outras razões, para o desenvolvimento e posterior aplicação de política econômica.

A literatura é extensa a respeito dos determinantes das flutuações cambiais bem como das estratégias para modelos de previsão da taxa de câmbio. O fato é que desde o trabalho de Meese e Rogoff (1983), quando os autores afirmaram que nenhum modelo estrutural é capaz de ter melhores resultados do que um processo passeio aleatório para prever o comportamento de curto prazo das taxas de câmbio, a literatura empírica busca uma resposta definitiva para solução deste problema. Essa aparente fraca relação entre a taxa nominal de câmbio e os fundamentos econômicos tem sido constantemente descrita e explorada pelos pesquisadores, e hoje em dia é bastante conhecida como: The Exchange rate disconnect puzzle.

Engel e West (2005) adotaram uma nova estratégia para tentar resolver o referido puzzle. Os autores iniciam o seu estudo mostrando que uma ampla gama de modelos de taxa de câmbio implica que esta é determinada pelo atual valor descontado dos fundamentos econômicos esperados. No presente trabalho, foi avaliado a explicação de Engel e West (2005) usando o método de decomposição permanente e transitória proposto por Gonzalo e Granger para determinar as contribuições relativas de choques permanentes e transitórios às taxas de câmbio nominais e seus fundamentos. O melhor entendimento da importância relativa dos choques permanentes e transitórios nas taxas de câmbio é essencial para a modelagem desta variável. Se as taxas de câmbio são dominadas por choques permanentes, a explicação de Engel e West (2005) é apropriada para analisar o comportamento das taxas de câmbio. Foram considerados os modelos com base na regra de Taylor discutidos por Yo-Hsi Chou (2016). Esta abordagem já vem ganhando força desde os trabalhos de Molodtsova et al., 2008 e 2009.

Sendo assim, foram coletados dados mensais sobre as taxas de câmbio, o nível de preços, as taxas de juros e o hiato do produto de 1999m01 a 2016m08 do Brasil e dos Estados Unidos com objetivo de analisar a ligação entre a taxa de câmbio e os fundamentos econômicos em linha com o modelo da regra de Taylor. Inicialmente,

buscou-se confirmar uma relação de cointegração entre a taxa de câmbio nominal e os fundamentos econômicos. Ao longo do estudo, encontrou-se justificativas para empregar modelos de correção de erros vetoriais (VECM) para investigar a relação objeto deste trabalho. Finalmente, uma vez que as taxas de câmbio e os fundamentos são co-integrados, a decomposição leva a inferências sobre as possíveis fontes (choques permanentes versus transitorias) que explicam o comportamento da taxa de câmbio brasileira ao longo do periodo analisado. Os resultados empíricos demonstram que, pelo menos para o Brasil durante o regime de câmbio flutuante, os choques transitórios são são associados à variabilidade dos fundamentos econômicos. Em geral, esses resultados sugerem que não devemos aproximar o comportamento da taxa de câmbio com um processo passeio aleatório.

Também encontramos que os fundamentos não observados no modelo da regra de Taylor, como as respostas de política monetária do banco central brasileiro, os choques monetários e o prêmio de risco, são essenciais para explicar a componente transitória das taxas de câmbio, uma vez que os choques permanentes parecem dominar as variações nos fundamentos econômicos. Isso induz que as grandes variações transitórias nas taxas de câmbio provavelmente surgem desses fundamentos omitidos, assumidos como não observáveis em Engel e West (2005).

Este trabalho será apresentado em mais 4 seções além da introdução: A seção 2 apresenta os fundamentos teóricos para o modelo de regra de Taylor de determinação da taxa de câmbio, além de apresentar revisão bibliográfica pertinente. A seção 3 descreve os dados utilizados e a metodologia aplicada. A seção 4 apresenta os resultados. A seção 5 tem a conclusão. As seções 6 e 7 apresentam respectivamente as referências bibliográficas e o apêndice.

2. REVISÃO BIBLIOGRÁFICA

A literatura econômica está repleta de trabalhos acadêmicos com diferentes metodologias que visam entender melhor a taxa de cambio (nominal e real) e suas respectivas flutuações ao longo do tempo. Neste capítulo serão apresentadas brevemente em subseções: 2.1) Revisão da bibliografia com artigos de diferentes autores que embasaram o presente estudo; 2.2) Regra de Taylor; 2.3) Modelo do Valor Presente aplicado com base teórica na Regra de Taylor; 2.4) Cointegração de Johansen e VECM e 2.5) Método de decomposição de choques transitivos e permanentes de Gonzalo e Granger.

2.1. Revisão da Bibliografia

Nesta subseção será exposta parte da vasta literatura a respeito da taxa de câmbio e suas flutuações em diversos países.

Desde o importante artigo de Meese e Rogoff (1983a, 1983b), a academia econômica busca responder de maneira definitiva o puzzle descrito pelos autores. No referido trabalho, os autores mostraram que apesar dos modelos estruturais explicarem o comportamento da taxa de câmbio nominal, seu poder de previsão fora da amostra tem a mesma ou menor eficácia que um processo passeio aleatório.

O modelo estrutural desenvolvido pelos autores pode ser descrito como segue abaixo: 𝓈𝓈 = 𝔞𝔞0 + 𝔞𝔞1(𝓂𝓂 − 𝓂𝓂∗) + 𝔞𝔞

2(𝓎𝓎 − 𝓎𝓎∗) + 𝔞𝔞3(𝓇𝓇𝑠𝑠− 𝓇𝓇𝑠𝑠∗) + 𝔞𝔞4�π℮− π℮∗� + 𝔞𝔞5𝑇𝑇𝑇𝑇���� + 𝔞𝔞6𝑇𝑇𝑇𝑇����∗+ 𝓊𝓊𝑡𝑡 (1)

Na qual 𝓈𝓈 é o logaritmo do preço em dólar da moeda estrangeira, (𝓂𝓂 − 𝓂𝓂∗) é o logaritmo da razão da oferta de moeda em dólar contra a oferta monetária da moeda estrangeira, (𝓎𝓎 − 𝓎𝓎∗) é o logaritmo da razão entre a atividade dos Estados Unidos (EUA) e do país estrangeiro, (𝓇𝓇𝑠𝑠− 𝓇𝓇𝑠𝑠∗) é o diferencial do juros de curto prazo dos EUA e do país estrangeiro, �π℮− π℮∗� é o diferencial das inflações esperadas dos

EUA e do país estrangeiro e 𝑇𝑇𝑇𝑇���� representa o resultado da balança comercial dos EUA e 𝑇𝑇𝑇𝑇����∗ do país estrangeiro. O termo 𝓊𝓊 representa é o termo de erro.

O exercício foi replicar alguns modelos estruturais desenvolvidos por outros autores e fazer uma posterior análise para avaliar a precisão das previsões fora-da-amostra de cada um dos modelos em relação ao desempenho de um modelo passeio aleatório. Os critérios para avalição foram: erro médio, erro médio absoluto e raiz do erro quadrático médio (principal critério).

Os modelos estruturais replicados foram o de preços flexíveis (Frenkel-Bilson, 𝔞𝔞4, 𝔞𝔞5 e 𝔞𝔞6 = 0), de preços rígidos (Dornbusch-Frankel, 𝔞𝔞5 e 𝔞𝔞6= 0) e o modelo de preços rígidos de ativos (Hooper-Morton, sem restrições de parâmetros iguais a zero). As previsões foram rodadas ponto a ponto, incorporando novas informações a cada instante do tempo, e foram geradas previsões com diferentes horizontes de tempo também para verificar se o poder preditivo dos modelos variava de acordo com o horizonte estudado.

Os resultados obtidos apresentaram que um modelo passeio aleatório não possui pior desempenho preditivo da taxa de câmbio nominal quando comparado com a capacidade preditiva dos modelos estruturais utilizados no exercício descrito anteriormente, mesmo adicionando outras variáveis explicativas, restrições alternativas aos coeficientes e testando estimações em primeira diferença. Os autores discutem ainda as possíveis/prováveis fontes de problemas que contribuíram para o respectivo resultado. São citados problemas como má especificação dos modelos estruturais, instabilidade dos parâmetros inerentes ao período em que os dados foram coletados (03:1973-06:1983, crise do petróleo), viés de equações simultâneas, expectativas mal modeladas e erro amostral. É feita também a ressalva de que qualquer um dos problemas levantados não são capazes de explicar completamente a pequena capacidade preditiva dos modelos estruturais para a taxa de câmbio nominal.

Desde então, muitos estudos têm tentado lançar luz sobre a questão levantada por Meese e Rogoff, através da ampliação amostral e/ou usando outras variáveis e modelos. Entre eles, Chinn Menzie e Ron Alquist (2006) examinam o poder preditivo relativo do modelo monetário de preço fixo, a paridade de juros descoberta e uma transformação das exportações líquidas e dos ativos externos e descobrem que a

condição de paridade da taxa de juros apresenta melhores resultados em horizontes longos. Em forte contraste com a sua descoberta, Cheung et al. (2002) reavalia o desempenho de diferentes modelos de taxas de câmbio em vários horizontes de previsão, usando métricas diferentes e conclui que nenhum dos modelos estruturais supera consistentemente um modelo passeio aleatório. Kilian e Taylor (2001) fornecem fortes evidências empíricas de que o poder de previsibilidade da taxa de câmbio nominal (contra o dólar) nos países da OCDE melhora sem ambiguidade à medida que o horizonte de previsão é alongado de um trimestre para vários anos. Anaraki (2007) replica parte do exercício feito por Meese e Rogoff (1983), estendendo seus dados de 1973 a 1981 até 2005, adicionando variáveis anteriormente omitidas e aumentando o escopo de países analisados (França, Canadá e Itália). Em um dos exercícios feitos, o autor re-estima um modelo passeio aleatório e todos os modelos fundamentais concorrentes analisados no artigo de Meese e Rogoff e compara o poder preditivo entre eles. Os resultados apresentaram fortes evidências de que o poder preditivo dos modelos estruturais de taxa de câmbio nominal melhoram substancialmente, para todas moedas, com a ampliação do espaço amostral (de 9 anos para 3 décadas) e com a inclusão de novos fundamentos econômicos (como retornos do mercado de ações e ativos externos líquidos), atacando o problema de má especificação.

O artigo de Rossi (2013b) fornece uma ampla revisão da literatura recente sobre a previsão da taxa de câmbio e ilustra as novas metodologias e fundamentos que foram recentemente propostos em uma análise empírica completa e atualizada.

Rossi (2013b) mostra que um modelo passeio aleatório pode ser superado por um modelo econométrico que utiliza informações de um respectivo país baseadas na sua posição líquida de investimento estrangeiro. A previsibilidade dos modelos revisados é mais aparente quando uma ou mais das seguintes características são garantidas: os preditores são baseados na regra de Taylor e/ou fundamentos de ativos estrangeiros líquidos; modelo linear; e um pequeno número de parâmetros a serem estimados. Embora existam desacordos na literatura, em geral a evidência empírica é favorável aos preditores econômicos baseados nos fundamentos da regra de Taylor e as posições líquidas de ativos estrangeiros. Há consenso na literatura que estes fundamentos têm maior poder preditivo fora da amostra do que os fundamentos tradicionais (como taxas de juros, preços, produção e dinheiro. Ver Rossi (2013),

seção 3). O desacordo na literatura está no grau em que eles conseguem responder à questão levantada em Meese e Rogoff (1983).

No artigo de Engel e West (2005), uma nova estratégia de “ataque” ao puzzle de Messe e Rogoff foi apresentada. Os autores mostraram que uma ampla gama de modelos de taxa de câmbio implica que a taxa de câmbio é determinada pelo valor presente dos fundamentos econômicos esperados, e que se os fundamentos são não-estacionários e o fator de desconto é próximo a um, então os modelos que preveem a taxa de câmbio seguem de maneira aproximada um processo passeio aleatório. De acordo com o modelo da regra de Taylor desenvolvido pelos autores, os fundamentos econômicos determinam as taxas de câmbio nominais, incluindo os diferenciais de preço e das taxa de juros nominais entre os países. Como resultado, Engel e West (2005) argumentam que o julgamento de modelos de taxas de câmbio baseados em seu poder de previsão fora da amostra em comparação com um modelo passeio aleatório é inadequado.

Yu-Hsi Chou (2016), avaliaram empiricamente a explicação de Engel e West (2005) utilizando o método de decomposição permanente e transitória proposto por Gonzalo e Ng (2001) para determinar as contribuições relativas dos choques permanentes e transitórios às taxas de câmbio nominais e seus fundamentos. Os autores afirmam que a a análise dos choques permanentes e transitórios nas taxas de câmbio nominal é essencial para a modelagem cambial. Os resultados obtidos sugerem que não se deve aproximar as flutuações da taxa de câmbio nominal usando um modelo passeio aleatório, e que as fontes das flutuações que dominam as taxas de câmbio nominais e os fundamentos econômicos provavelmente serão diferentes (transitória e permanente respectivamente).

2.2. Regra de Taylor

No seu artigo seminal de 1993, John Taylor definiu a resposta do juros nominal à condições econômicas da seguinte maneira:

Na qual, 𝒾𝒾𝓉𝓉 é a taxa de juros do banco central, Π𝓉𝓉 é a inflação corrente, 𝓇𝓇𝓉𝓉 é o juros real, Π𝓉𝓉∗ a meta de inflação estipulada belo banco central e 𝓍𝓍𝓉𝓉 é o hiato do produto. ΦΠ e Φ𝓍𝓍 representam parâmetros que medem a resposta da taxa de juros nominal à inflação e ao hiato do produto, respectivamente. O autor definiu ΦΠ e Φ𝓍𝓍 iguais 0,5 sem estimá-los. A regra ganhou destaque na literatura por ter apresentado aderência aos dados americanos das décadas de 80 e 90. Ao longo do tempo, algumas variações da regra original foram propostas por diversos autores, como por exemplo, a inclusão do conceito forward looking, onde se utiliza a inflação esperada e não a inflação corrente para a definição do juros nominal da economia dos países.

2.3. Modelo do Valor Presente aplicado com base teórica na Regra de Taylor

O modelo utilizado para definição da equação analisada foi o modelo derivado nos artigos de Engel e West (2005) e Engel et al. (2007). Os autores partem da definição de juros nominal no país de origem e no país estrangeiro:

𝒾𝒾𝓉𝓉 = ΦΠΠ𝓉𝓉ℯ + Φ

𝓍𝓍𝓍𝓍𝓉𝓉+ Φ𝓈𝓈(𝓈𝓈𝓉𝓉− 𝓈𝓈���) + 𝓋𝓋𝓉𝓉 𝓉𝓉 (3)

𝒾𝒾𝓉𝓉∗ = Φ

ΠΠ𝓉𝓉ℯ∗ + Φ𝓍𝓍𝓍𝓍𝓉𝓉∗𝓈𝓈+ 𝓋𝓋𝓉𝓉 (4)

Na qual 𝒾𝒾𝓉𝓉 é a taxa de juros do banco central, Π𝓉𝓉ℯ é a inflação esperada, 𝓍𝓍𝓉𝓉 é o hiato do produto, 𝓈𝓈𝓉𝓉 é o logaritimo da taxa nominal de câmbio, 𝓈𝓈𝓉𝓉 ≡ 𝓅𝓅𝓉𝓉− 𝓅𝓅𝓉𝓉∗ é a meta da taxa de câmbio, que pressupõe que o país de origem almeja o nível de paridade de poder de compra (PPP) da taxa de câmbio, definido como o diferencial entre o nível de preços do país de origem 𝓅𝓅𝓉𝓉 e o do país estrangeiro 𝓅𝓅𝓉𝓉∗ e 𝓋𝓋𝓉𝓉 representa o choque de política monetária. ΦΠ , Φ𝓍𝓍 e Φ𝑠𝑠 representam parâmetros de política que medem a resposta da taxa de juros à inflação esperada, o hiato do produto e o desvio da taxa de câmbio, respectivamente. A equação (3) representa a taxa nominal de juros no país estrangeiro e todas as variáveis são análogas à equação (2).

Seguindo os trabalhos de Wu e Wang (2012) e Engel e West (2005), os coeficientes de resposta foram restringidos aos parametros ligados a inflação esperada e o hiato

do produto de maneira que obtivessemos o mesmo número de parametros nas duas equações.

Para a construção do modelo foi assumida a paridade descoberta de juros em linha com o que foi feito por Engel e West (2005):

E𝓉𝓉𝓈𝓈𝓉𝓉+1− 𝓈𝓈𝓉𝓉 = 𝒾𝒾𝓉𝓉 − 𝒾𝒾𝓉𝓉∗ + 𝜌𝜌

𝓉𝓉 (5)

Na qual E𝓉𝓉𝓈𝓈𝓉𝓉+1− 𝓈𝓈𝓉𝓉 denota a expectativa do mercado de uma mudança na taxa de câmbio nominal e 𝜌𝜌𝓉𝓉 representa o prêmio de risco variável no tempo para as alocações de recursos em moeda nacional. Subtraindo a equação (3) de (2) e usando a paridade descoberta de juros (4) para substituir em 𝒾𝒾𝓉𝓉− 𝒾𝒾𝓉𝓉∗ temos:

𝓈𝓈𝓉𝓉 = Φ𝓈𝓈 1 + Φ𝓈𝓈(𝜌𝜌𝓉𝓉 − 𝜌𝜌𝓉𝓉 ∗)− 1 1 + Φ𝓈𝓈�Φ𝜋𝜋�𝜋𝜋𝓉𝓉 ℮− 𝜋𝜋 𝓉𝓉 ℮∗� Φ 𝓍𝓍(𝓍𝓍𝓉𝓉− 𝓍𝓍𝓉𝓉∗)+(𝓋𝓋𝓉𝓉− 𝓋𝓋𝓉𝓉∗) + 𝜌𝜌𝓉𝓉� + 1 1 + Φ𝓈𝓈 E𝓉𝓉𝓈𝓈𝓉𝓉+1 (6)

Seguindo Engel e West (2005), fazemos:

𝒷𝒷1 = 1

(1 + Φ𝓈𝓈) (7)

𝒻𝒻𝓉𝓉 =(𝜌𝜌𝓉𝓉− 𝜌𝜌𝓉𝓉∗) (8)

𝜁𝜁𝓉𝓉 = −�Φ𝜋𝜋�𝜋𝜋𝓉𝓉℮− 𝜋𝜋𝓉𝓉℮∗�+ Φ𝓍𝓍(𝓍𝓍𝓉𝓉− 𝓍𝓍𝓉𝓉∗)+(𝓋𝓋𝓉𝓉− 𝓋𝓋𝓉𝓉∗) + 𝜌𝜌𝓉𝓉� (9)

Dessa maneira a equação (5) pode ser reescrita como:

𝓈𝓈𝓉𝓉 = (1 − 𝒷𝒷1) � 𝒷𝒷1𝒿𝒿 ∞ 𝒿𝒿=0 E𝓉𝓉𝒻𝒻𝓉𝓉+𝒿𝒿+ 𝒷𝒷1� 𝒷𝒷1𝒿𝒿 ∞ 𝒿𝒿=0 E𝓉𝓉𝜁𝜁𝓉𝓉+𝒿𝒿 (10)

Seguindo Engel e West (2005) e Engel et al. (2007) e considerando 𝜁𝜁𝓉𝓉 como variáveis não observadas e (𝜌𝜌𝓉𝓉− 𝜌𝜌𝓉𝓉∗) como medida dos fundamentos.

Extraindo 𝒻𝒻𝓉𝓉 dos dois lados da equação (5), temos:

𝓈𝓈𝓉𝓉− 𝒻𝒻𝓉𝓉 = � 𝒷𝒷1𝒿𝒿 ∞ 𝒿𝒿=1 E𝓉𝓉Δ𝒻𝒻𝓉𝓉+𝒿𝒿+ 𝒷𝒷1� 𝒷𝒷1𝒿𝒿 ∞ 𝒿𝒿=0 E𝓉𝓉𝜁𝜁𝓉𝓉+𝒿𝒿 (11)

Ao logo deste documento, assumimos que 𝓈𝓈𝓉𝓉 e (𝜌𝜌𝓉𝓉− 𝜌𝜌𝓉𝓉∗) são I(1) enquanto 𝜁𝜁𝓉𝓉 é I(0). A não estacionaridade de 𝓈𝓈𝓉𝓉 e de (𝜌𝜌𝓉𝓉− 𝜌𝜌𝓉𝓉∗) é apoiada por evidências empíricas na literatura existente, incluindo Engel e West (2005) e Engel et al. (2007). Como 𝜁𝜁𝓉𝓉 são variáveis não observadas, são consideradas geralmente como variáveis estacionárias (Engel et al., 2009). As suposições acima implicam que 𝓈𝓈𝓉𝓉− 𝒻𝒻𝓉𝓉 são I(0); isto é, a taxa nominal de câmbio e os fundamentos observados são co-integrados com o vetor de cointegração [1, −1]′ de acordo com a equação (6). Assim construímos uma VECM baseada na taxa de câmbio nominal e nos fundamentos observados, conforme a seguir:

ΔΥ𝓉𝓉 = 𝜇𝜇 + 𝛼𝛼𝓏𝓏𝓉𝓉−1+ Α1ΔΥ𝓉𝓉−1+ ⋯ + Α𝓅𝓅−1ΔΥ𝓉𝓉−𝓅𝓅−1+ ℯ𝓉𝓉 (12)

Na qual Υ𝓉𝓉 ≡ [𝓈𝓈𝓉𝓉, 𝒻𝒻𝓉𝓉]′ e 𝓏𝓏𝓉𝓉 ≡ 𝓈𝓈𝓉𝓉− 𝛽𝛽𝒻𝒻𝓉𝓉. 𝜇𝜇 é o intercepto, 𝛼𝛼 são os coeficientes que refletem o ajuste ao equilíbrio de longo prazo, β é o coeficiente de cointegração e ℯ𝓉𝓉 representa um vetor de inovações com uma matriz de variância-covariância ∑ℯ ≡ E(ℯ𝓉𝓉ℯ𝓉𝓉′) .

Além disso, como apontado por Engel e West (2005), podemos re-expressar a equação (4) como:

𝓈𝓈𝓉𝓉 = Φ𝓈𝓈[(𝜌𝜌𝓉𝓉− 𝜌𝜌𝓉𝓉∗)+(𝜄𝜄𝓉𝓉− 𝜄𝜄∗𝓉𝓉)] + 𝜉𝜉𝓉𝓉−(1 − Φ𝓈𝓈)𝜌𝜌𝓉𝓉+ (1 − Φ𝓈𝓈)E𝓉𝓉𝓈𝓈𝓉𝓉+1 (13)

Na qual, 𝜉𝜉𝓉𝓉 = −�Φ𝜋𝜋�𝜋𝜋𝓉𝓉℮− 𝜋𝜋𝓉𝓉℮∗�+Φ𝓍𝓍(𝓍𝓍𝓉𝓉− 𝓍𝓍𝓉𝓉∗)+(𝓋𝓋𝓉𝓉− 𝓋𝓋𝓉𝓉∗)�. Isto leva à forma de valor presente associado da seguinte forma:

𝓈𝓈𝓉𝓉 = (1 − 𝒷𝒷2) � 𝒷𝒷2𝒿𝒿 ∞ 𝒿𝒿=0 E𝓉𝓉�𝒻𝒻𝓉𝓉+𝒿𝒿+ 𝜉𝜉𝓉𝓉+𝒿𝒿� + 𝒷𝒷2� 𝒷𝒷2𝒿𝒿 ∞ 𝒿𝒿=0 E𝓉𝓉𝜁𝜁𝓉𝓉+𝒿𝒿 (14)

Na qual, 𝒷𝒷2 = 1 − Φ𝓈𝓈 , 𝒻𝒻𝓉𝓉 = (𝜌𝜌𝓉𝓉− 𝜌𝜌𝓉𝓉∗) + (𝜄𝜄𝓉𝓉− 𝜄𝜄𝓉𝓉∗) . Neste caso, os fundamentos observados são dados por 𝒻𝒻𝓉𝓉 = (𝜌𝜌𝓉𝓉− 𝜌𝜌𝓉𝓉∗) + (𝜄𝜄𝓉𝓉− 𝜄𝜄𝓉𝓉∗). A Equação (10) sugere um

VECM com 𝓈𝓈𝓉𝓉 e (𝜌𝜌𝓉𝓉− 𝜌𝜌𝓉𝓉∗) para implementar a decomposição

permanente-transitória. Consideramos também esta especificação posteriormente na análise.

2.4. Cointegração de Johansen e VECM

Segundo o conceito de Engle e Granger (1987), para que um conjunto de variáveis sejam co-integradas entre si, elas devem possuir uma tendência estocástica comum. Essa tendência estocástica comum implica na existência de um equilíbrio de longo prazo. Formalmente temos que:

𝒳𝒳𝓉𝓉′𝛽𝛽 ∼ 𝐼𝐼(0) (15)

Na qual:

𝛽𝛽 é o vetor que defini uma combinação linear entre o conjunto de variáveis .

Cointegração de Johansen:

O teste de cointegração de Johansen é uma metodologia que permite avaliar se e quantas relações de cointegração existem para um conjunto de variáveis. Quando definimos um VAR multivariado com 𝓅𝓅 defasagens:

𝒳𝒳𝓉𝓉 = Φ1𝒳𝒳𝓉𝓉−1+ Φ2𝒳𝒳𝓉𝓉−2+ ⋯ + Φ𝓅𝓅𝒳𝒳𝓉𝓉−𝓅𝓅+ ℯ𝓉𝓉ℯ𝓉𝓉 ∼ 𝑁𝑁𝐼𝐼(0, Ω) (16)

A avaliação do posto de Π traz informações sobre o número de relações de cointegração:

Π = αβ′ (18)

Dadas essas estruturas, o teste de cointegração de Johansen se propõe a definir o posto da matriz Π, que, se não for pleno mas maior que zero, indica cointegração, e estimar os vetores de cointegração contidos em β. Com isso, são analisadas duas estatísticas: a do teste do traço e da razão de verossimilhança, que analisam os autovalores de Π.

2.5. Decomposição entre componentes transitórios e permanentes

Uma série de decomposições foi proposta para separar um processo entre componentes transitórios e permanentes. Em geral a decomposição tem a forma:4 𝒳𝒳𝓉𝓉 = 𝛽𝛽⊥(𝒸𝒸′𝛽𝛽⊥)−1𝒸𝒸′𝒳𝒳𝓉𝓉+ 𝒸𝒸⊥(𝛽𝛽′𝒸𝒸⊥)−1𝛽𝛽′𝒳𝒳𝓉𝓉 (19)

As decomposições variam de acordo com a escolha do vetor c. Uma condição para a existência da decomposição é que a matriz (𝛽𝛽′𝒸𝒸𝓉𝓉) tenha posto completo. Nem sempre isto está assegurado.

Gonzalo e Granger (1995) propuseram 𝒸𝒸 = 𝛼𝛼⊥. Esta representação sempre existe para o caso de um VECM de ordem 0. Johansen (1995) propõe 𝒸𝒸 = α⊥Γ . Esta decomposição sempre existe, desde que no sistema haja variáveis cuja ordem de integração seja no máximo 1. Kaza propõe 𝒸𝒸 = 𝛽𝛽⊥. Outra possibilidade consiste em gerar previsões a partir do VECM estimado para cada um dos pontos. Os valores para os quais as séries convergirem é denominado fundamentos. Neste trabalho utilizam-se as decomposições de Gonzalo e Granger (1995). Os autores demonstram que em sua decomposição os componentes transitórios não causam no sentido de Granger a variação dos componentes permanentes no longo prazo, ou seja, o desalinhamento não contém informação relevante para prever a variação dos componentes permanentes no longo prazo.

3. DESCRIÇÃO DOS DADOS E METODOLOGIA APLICADA

3.1. Descrição dos dados

Neste trabalho foram analisados os dados referentes a taxa de câmbio nominal do real versus o dólar americano e seus fundamentos de acordo com a regra de Taylor, no período de câmbio flutuante no Brasil. Os dados da taxa de câmbio nominal (USDBRL), da produção industrial brasileira (PIM – Produção Industrial Mensal/IBGE), da inflação brasileira (IPCA – Índice de Preços ao Consumidor Amplo) e dos Estados Unidos (CPI – Consumer Price Index) e da taxa de juros nominal brasileira (Taxa Selic – Meta/ BCB – Banco Central Brasileiro) foram obtidos do IPEA (IPEADATA). Os dados da taxa de juros nominal americana foram obtidos do FMI – IFS (International Financial Statistics) e os dados da produção americana foram obtidos do banco central americano (FED – Federal Reserve). Todas as séries possuem dados de fim de período e foram coletadas com frequência mensal, compreendendo o período de 1999M01 até 2016M08.

3.2. Metodologia aplicada

Foi adotada a abordagem desenvolvida no artigo de Engel e West (2005) , na qual os autores mostram que a maioria dos modelos de taxa de cambio existentes na literatura implicam que a taxa nominal de cambio é determinada pelas expectativas dos valores dos fundamentos econômicos trazidos a valor presente, e se os fundamentos forem não estacionários em nível, e se o fator de desconto é próximo de um, então os modelos de previsão da taxa de câmbio nominal seguem aproximadamente um processo passeio aleatório e sendo assim, avaliar o poder preditivo dos modelos estruturais com o poder preditivo de um processo passeio aleatório não é apropriado. Essa mesma estratégia de ataque ao puzzle de Messe e Rogoff foi utilizada no artigo de You-Shi Chou(2016).

No presente trabalho foi utilizada a explicação de Engel e West (2005) aplicando o método de decomposição permanente e transitória proposto por para determinar as contribuições e o papel dos choques permanentes e transitórios na explicação da taxa de câmbio nominal brasileira versus o dolar americano, durante o periodo de câmbio flutuante (a partir de 1999). A análise da importância relativa dos choques

permanentes e transitórios na taxa de câmbio é essencial para o estudo e desenvolvimento dos modelos de taxas de cambio. Se a taxa de câmbio brasileira for dominada por choques permanentes, então a explicação de Engel e West (2005) é apropriada para analisar o comportamento da taxa de câmbio no caso brasileiro. Caso as evidências sugiram o contrário, então a existência de alguns fundamentos não observados no modelo descrito pode ser uma das possíveis razões à invalidar as suposições feitas pelos autores para o caso brasileiro.Foram considerados os modelos da regra de Taylor discutidos no artigo de You-Shi Chou(2016) e Molodtsova (2008), que mostraram resultados favoráveis a utilização destas variáveis em modelos de previsão de taxa de cambio. De acordo com os artigos, os fundamentos econômicos determinam as taxas de câmbio nominais, incluindo os diferenciais de preços e taxas de juros entre os países e outras variáveis não observadas potencialmente relacionadas ao comportamento do banco central.

Seguindo o artigo You-Shi Chou(2016), foram analisados três modelos para a taxa de câmbio nominal (ST) : 𝑆𝑆𝑇𝑇 = 𝐹𝐹𝑇𝑇 (19) 𝑆𝑆𝑇𝑇 = 𝐹𝐹𝑇𝑇1 (20) 𝑆𝑆𝑇𝑇 = 𝐹𝐹𝑇𝑇𝐹𝐹 (21) Na qual: 𝐹𝐹𝑇𝑇 = (𝜌𝜌𝓉𝓉− 𝜌𝜌𝓉𝓉∗) (22) 𝐹𝐹𝑇𝑇1 = (𝜌𝜌𝓉𝓉− 𝜌𝜌𝓉𝓉∗) + (𝜄𝜄𝓉𝓉− 𝜄𝜄𝓉𝓉∗) (23) 𝐹𝐹𝑇𝑇𝐹𝐹 = Φ𝜋𝜋�𝜋𝜋𝓉𝓉℮− 𝜋𝜋𝓉𝓉℮∗� + Φ𝓍𝓍(𝓍𝓍𝓉𝓉− 𝓍𝓍𝓉𝓉∗) (24) (𝜌𝜌𝓉𝓉− 𝜌𝜌𝓉𝓉∗) ≡ 𝑑𝑑𝑑𝑑𝑑𝑑𝑑𝑑𝑑𝑑𝑑𝑑𝑑𝑑𝑑𝑑𝑑𝑑𝑑𝑑𝑑𝑑 𝑑𝑑𝑑𝑑 𝑑𝑑𝑑𝑑𝑑𝑑𝑑𝑑𝑑𝑑çã𝑜𝑜 (𝜄𝜄𝓉𝓉− 𝜄𝜄𝓉𝓉∗) ≡ 𝑑𝑑𝑑𝑑𝑑𝑑𝑑𝑑𝑑𝑑𝑑𝑑𝑑𝑑𝑑𝑑𝑑𝑑𝑑𝑑𝑑𝑑 𝑑𝑑𝑜𝑜 𝑗𝑗𝑗𝑗𝑑𝑑𝑜𝑜𝑗𝑗 𝑑𝑑𝑜𝑜𝑛𝑛𝑑𝑑𝑑𝑑𝑑𝑑𝑑𝑑 �𝜋𝜋𝓉𝓉℮− 𝜋𝜋 𝓉𝓉℮∗� ≡ 𝑑𝑑𝑑𝑑𝑑𝑑𝑑𝑑𝑑𝑑𝑑𝑑𝑑𝑑𝑑𝑑𝑑𝑑𝑑𝑑𝑑𝑑 𝑑𝑑𝑑𝑑 𝑑𝑑𝑒𝑒𝑒𝑒𝑑𝑑𝑑𝑑𝑒𝑒𝑑𝑑𝑒𝑒𝑑𝑑𝑒𝑒𝑑𝑑 𝑑𝑑𝑑𝑑 𝑑𝑑𝑑𝑑𝑑𝑑𝑑𝑑𝑑𝑑çã𝑜𝑜 (𝓍𝓍𝓉𝓉− 𝓍𝓍𝓉𝓉∗) ≡ 𝑑𝑑𝑑𝑑𝑑𝑑𝑑𝑑𝑑𝑑𝑑𝑑𝑑𝑑𝑑𝑑𝑑𝑑𝑑𝑑𝑑𝑑 𝑑𝑑𝑜𝑜 𝑑𝑑𝑑𝑑𝑒𝑒𝑜𝑜 𝑑𝑑𝑜𝑜 𝑒𝑒𝑑𝑑𝑜𝑜𝑑𝑑𝑗𝑗𝑒𝑒𝑜𝑜 Φ𝜋𝜋 ≡ 𝑒𝑒𝑑𝑑𝑑𝑑â𝑛𝑛𝑑𝑑𝑒𝑒𝑑𝑑𝑜𝑜 𝑑𝑑𝑑𝑑 𝑑𝑑𝑑𝑑𝑗𝑗𝑒𝑒𝑜𝑜𝑗𝑗𝑒𝑒𝑑𝑑 𝑑𝑑𝑑𝑑 𝑆𝑆𝑇𝑇 𝑑𝑑𝑜𝑜 𝑑𝑑𝑑𝑑𝑑𝑑𝑑𝑑𝑑𝑑𝑑𝑑𝑑𝑑𝑑𝑑𝑑𝑑𝑑𝑑𝑑𝑑 𝑑𝑑𝑑𝑑 𝑑𝑑𝑒𝑒𝑒𝑒𝑑𝑑𝑑𝑑𝑒𝑒𝑑𝑑𝑒𝑒𝑑𝑑𝑒𝑒𝑑𝑑 𝑑𝑑𝑑𝑑 𝑑𝑑𝑑𝑑𝑑𝑑𝑑𝑑𝑑𝑑çã𝑜𝑜 Φ𝓍𝓍 ≡ 𝑒𝑒𝑑𝑑𝑑𝑑â𝑛𝑛𝑑𝑑𝑒𝑒𝑑𝑑𝑜𝑜 𝑑𝑑𝑑𝑑 𝑑𝑑𝑑𝑑𝑗𝑗𝑒𝑒𝑜𝑜𝑗𝑗𝑒𝑒𝑑𝑑 𝑑𝑑𝑑𝑑 𝑆𝑆𝑇𝑇 𝑑𝑑𝑜𝑜 𝑑𝑑𝑑𝑑𝑑𝑑𝑑𝑑𝑑𝑑𝑑𝑑𝑑𝑑𝑑𝑑𝑑𝑑𝑑𝑑𝑑𝑑 𝑑𝑑𝑜𝑜 𝑑𝑑𝑑𝑑𝑒𝑒𝑜𝑜 𝑑𝑑𝑜𝑜 𝑒𝑒𝑑𝑑𝑜𝑜𝑑𝑑𝑗𝑗𝑒𝑒𝑜𝑜

Para o modelo com base na regra de Taylor (FTR), foram feitos dois procedimentos preliminares, um na série do diferencial da produção industrial (proxy do diferencial do PIB) e o outro na serie do diferencial do nível de preços entre os dois países. Na primeira, foram calculados os respectivos iatos do produto 𝓍𝓍𝓉𝓉 e 𝓍𝓍𝓉𝓉∗ através dos devios da produção industrial realizada para a respectiva tendência, calculada através do filtro HP (Hodrick-Prescott). Na segunda, o objetivo foi encontrar uma proxy para o diferencial das respectivas expectativas de inflação entre os dois países, �𝜋𝜋𝓉𝓉℮− 𝜋𝜋𝓉𝓉℮∗�. Para isso foi rodado um VAR com 4 variáveis: �𝜋𝜋𝓉𝓉℮− 𝜋𝜋

𝓉𝓉℮∗�, (𝓍𝓍𝓉𝓉− 𝓍𝓍𝓉𝓉∗) , 𝓆𝓆𝓉𝓉 (Variação de ST), (𝜄𝜄𝓉𝓉− 𝜄𝜄𝓉𝓉∗). O numero de lags utilizado foi definido de acordo com o critério de Informação AIC (Akaike information criteria). Posteriormente, foram extraídos os resíduos referentes ao diferencial de inflação deste VAR e depois subtraídos dos valores realizados do diferencial de inflação.

Feito isso, a análise inicia com a verificação das propriedades de estacionariedade da taxa de câmbio nominal e dos fundamentos econômicos. O teste de raiz unitária utilizado foi o teste ADF (Aumented Dick – Fuller). Depois disso, para cada um dos três modelos estudados, é verificada a presença de cointegração entre a taxa de cambio nominal brasileira e os respectivos fundamentos através do teste de cointegração de Johansen.

Quando confirmada a cointegração entre as variáveis e definido numero de vetores de cointegração resultante do teste de Johansen, foi novamente utilizado o critério de informação para a definição da quantidade de lags a serem usados para então rodar o VECM e assim fazer a análise da relação entre a taxa de câmbio e os fundamentos econômicos. Finalmente, uma vez rodado o VECM, a decomposição permanente e transitória de Granger foi aplicada para se investigar as possíveis fontes de flutuaçôes (choques permanentes versus transitorias) na taxa de câmbio nominal brasileira e nos respectivos fundamentos econômicos, ao longo do tempo.

4. RESULTADOS

Esta seção será dividida em cinco partes. Na primeira temos os resultados do teste de raiz unitária das variáveis. Na segunda são apresentados os resultados do teste de cointegração de Johansen. A terceira parte tratará dos resultados do VECM e dos critérios de informação. Na quarta o resultado da decomposição permanente e transitória. Por último, na quinta parte, é analisado o resultado do teste de variância para a série da taxa de câmbio nominal brasileira.

4.1. Resultados do teste de raiz unitária - teste ADF (Augmented Dickey-Fuller)

Os resultados (tabela 1 e tabela 2) mostraram que a hipótese de existência de raiz unitária não foi rejeitada com 1%,5% e 10% de significância, o que sugere que tanto as taxas de câmbio como os fundamentos observados são I(1).

TABELA 1. TESTE ADF - Augmented Dickey-Fuller

Em nível ST FT FT2 FTR

ADF test statistic: -1,259698 0,0160490 0,0336770 0,6108550

Test critical values: 1% level -3,4613 -3,4618 -3,4618 -3,4621 5% level -2,8750 -2,8753 -2,8753 -2,8754 10% level -2,5740 -2,5742 -2,5742 -2,5742 p-value: 0,6482 0,9582 0,9597 0,9898

TABELA 2. TESTE ADF - Augmented Dickey-Fuller

1ª diferença ST FT FT2 FTR

ADF test statistic -8,7262000 -7,8679 -7,6041 -8,1289

Test critical values:

1% level -3,4616 -3,4617 -3,4617 -3,4621

5% level -2,8751 -2,8752 -2,8752 -2,8754

10% level -2,5741 -2,5741 -2,5741 -2,5742

p-value 0,000 0,000 0,000 0,000

Nota: Foi incluído intercepto na equação de teste

4.2. Teste de cointegração de Johansen

O teste de Johansen é essencial para que se possa realizar a análise do comportamento da taxa de câmbio nominal brasileira. Essa foi a metodologia aplicada para se verificar a existência ou não de cointegração entre a taxa de câmbio nominal brasileira e os fundamentos econômicos. Nas tabelas 3, 4 e 5 temos os resultados para os três modelos estudados. Em todos os testes foi incluída uma constante.

TABELA 3. TESTE DE COINTEGRAÇÃO - JOHANSEN

ST = FTR

Trace test (H0) Trace Statistic Critical Value Prob.**

0 C.E.* 17,79172 15,49471 0,0222

1 C.E. 0,01452 3,841466 0,9039

Maxi Eigenvalue test Max-Eigen. Stat. Critical Value Prob.**

0 C.E.* 17,7772 14,2646 0,0134

1 C.E. 0,014516 3,841466 0,9039

Nota:

* Indica a rejeição de H0 ao nível de significância igual a 0,05

TABELA 4. TESTE DE COINTEGRAÇÃO - JOHANSEN

ST = FT

Trace test (H0) Trace Statistic Critical Value Prob.**

0 C.E. 9,907348 15,49471 0,2879

1 C.E. 0,00032 3,841466 0,9878

Maxi Eigenvalue test Max-Eigen. Stat. Critical Value Prob.**

0 C.E. 9,907028 14,2646 0,2181

1 C.E. 0,00032 3,841466 0,9878

Nota:

* Indica a rejeição de H0 ao nível de significância igual a 0,05

** P-valor de MacKinnon-Haug-Michelis (1999)

TABELA 5. TESTE DE COINTEGRAÇÃO - JOHANSEN

ST = FT1

Trace test (H0) Trace Statistic Critical Value Prob.**

0 C.E. 8,641908 15,49471 0,3995

1 C.E. 0,000547 3,841466 0,9832

Maxi Eigenvalue test Max-Eigen. Stat. Critical Value Prob.**

0 C.E. 8,641361 14,2646 0,3172

1 C.E. 0,000547 3,841466 0,9832

Nota:

* Indica a rejeição de H0 ao nível de significância igual a 0,05

** P-valor de MacKinnon-Haug-Michelis (1999)

Os resultados foram a favor da ultilização do modelo associado a regra de Taylor e contra o modelo de paridade do poder de compra e o modelo de diferenciais de inflação e de juros nominais, uma vez que a hipótese nula não foi rejeitada em ambos os testes aplicados (Traço e Maximum Eigenvalue) . De fato, os resultados para estes dois ultimos modelos corroboram os resultados dos trabalhos mais recentes presentes na literatura cambial para periodos pos-Breton-Woods, em países que adotaram o regime de cambio flutuante.

Isso então nos motiva a aplicar o modelo de correção de erros vetoriais (VECM) para investigar a relação entre as taxas de câmbio e os fundamentos econômicos baseados na regra de Taylor.

4.3. Critério de informação e VECM

Para aplicarmos o VECM, primeiro precisamos definir quantos lags e quantos fatores de cointegração serão considerados. O número de lags foi definido de acordo com o critério de informação. Na tabela 6 temos os resultados dos critérios de informação utilizados.

TABELA 6. CRITERIO DE INFORMAÇÃO

ST = FTR

Nº de lag LR FPE AIC SC HQ

0 - 0,005 0,385 0.417044 0,39 1 1740,981 0,000 -8,069 -7,973 -8,03 2 24,097* 9,90e-07* -8,14* -7,98* 8,08*

Nota:

* Indica o número de lag(s) definido(s) pelo respectivo crit. de informação

LR: sequential modified LR test statistic (cada teste com 5% de sig.)

FPE: Final prediction error AIC: Akaike information criterion SC: Schwarz information criterion

HQ: Hannan-Quinn information criterion

Com base nos resultados obtidos nas tabelas 2 e 5, foi então rodado o VECM com um fator de cointegração e dois lags. Os resultados foram satisfatórios na medida em que o coeficiente (C1) do vetor de cointegração, que evidência ou não a relação de longo prazo entre as variáveis do modelo, apresentou o sinal negativo além de estatisticamente significante. Com base nisso, pode-se afirmar que FTR afeta ST no longo prazo. Apesar disso, o valor do coeficiente C1 é pequeno, o que significa que a velocidade do ajuste para o equilíbrio do modelo é lenta e C1 é estatisticamente significante apenas com α = 10%. Os resultados podem ser vistos na tabela 7.

TABELA 7. VECM – MODELO ST_FTR

Equação estimada = D(ST)

Coefi. Desv. Pad. Est. t P-valor

CointEq1 0.026863 0.01497) [-1.79478] 0.0742 D(ST(-1)) 0.000423 (0.06876) [ 0.00615] 0.9951 D(ST(-2)) 0.222679 (0.06846) [ 3.25270] 0.0013 D(FTR(-1)) 0.091623 (0.18345) [-0.49945] 0.6180 D(FTR(-2)) 0.241173 (0.18376) [ 1.31241] 0.1909 C 0.001530 (0.00386) [ 0.39628] 0.6923

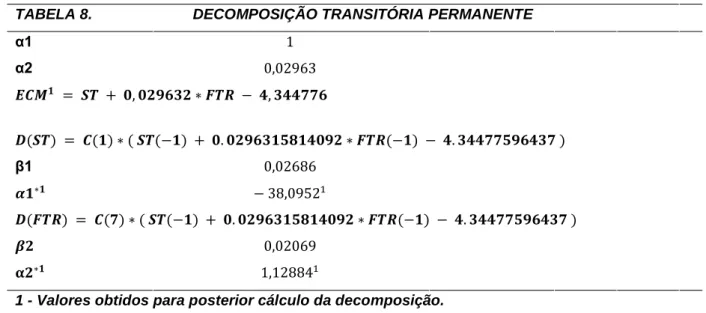

4.4. Decomposição de Granger – Efeito permanente-transitório

Com os resultados obtidos no VECM, foi aplicada a metodologia de decomposição de Granger com objetivo de analisar quais são os tipos de choques (permanentes ou transitórios) que dominam as flutuações da taxa de câmbio nominal brasileira (ST) e dos fundamentos econômicos (FTR).

Os resultados seguem na tabela 8 abaixo. As evidências mostram, que na maior parte do período analisado, as flutuações da taxa de câmbio nominal brasileira são dominadas por efeitos transitórios enquanto as flutuações dos fundamentos econômicos possuem uma importância relativa igual entre os dois tipos de efeitos.

Uma interpretação natural de um choque permanente nessa estrutura de co-integração é uma tecnologia permanente ou um choque de produtividade total de fator ou uma melhora nos preços relativos ou reformas estruturais como tributaria, politica, comercio exterior, etc. Inversamente, poderíamos interpretar um choque transitório como a resposta do banco central à inflação esperada e ao hiato do produto, um choque monetário, o prêmio de risco ou qualquer combinação arbitrária dos mesmos.

TABELA 8. DECOMPOSIÇÃO TRANSITÓRIA PERMANENTE α1 1 α2 0,02963 𝑬𝑬𝑬𝑬𝑬𝑬𝟏𝟏 = 𝑺𝑺𝑺𝑺 + 𝟎𝟎, 𝟎𝟎𝟎𝟎𝟎𝟎𝟎𝟎𝟎𝟎𝟎𝟎 ∗ 𝑭𝑭𝑺𝑺𝑭𝑭 − 𝟒𝟒, 𝟎𝟎𝟒𝟒𝟒𝟒𝟑𝟑𝟑𝟑𝟎𝟎 𝑫𝑫(𝑺𝑺𝑺𝑺) = 𝑬𝑬(𝟏𝟏) ∗ ( 𝑺𝑺𝑺𝑺(−𝟏𝟏) + 𝟎𝟎. 𝟎𝟎𝟎𝟎𝟎𝟎𝟎𝟎𝟎𝟎𝟏𝟏𝟎𝟎𝟎𝟎𝟏𝟏𝟒𝟒𝟎𝟎𝟎𝟎𝟎𝟎 ∗ 𝑭𝑭𝑺𝑺𝑭𝑭(−𝟏𝟏) − 𝟒𝟒. 𝟎𝟎𝟒𝟒𝟒𝟒𝟑𝟑𝟑𝟑𝟎𝟎𝟎𝟎𝟎𝟎𝟒𝟒𝟎𝟎𝟑𝟑 ) β1 0,02686 𝜶𝜶𝟏𝟏∗𝟏𝟏 − 38,09521 𝑫𝑫(𝑭𝑭𝑺𝑺𝑭𝑭) = 𝑬𝑬(𝟑𝟑) ∗ ( 𝑺𝑺𝑺𝑺(−𝟏𝟏) + 𝟎𝟎. 𝟎𝟎𝟎𝟎𝟎𝟎𝟎𝟎𝟎𝟎𝟏𝟏𝟎𝟎𝟎𝟎𝟏𝟏𝟒𝟒𝟎𝟎𝟎𝟎𝟎𝟎 ∗ 𝑭𝑭𝑺𝑺𝑭𝑭(−𝟏𝟏) − 𝟒𝟒. 𝟎𝟎𝟒𝟒𝟒𝟒𝟑𝟑𝟑𝟑𝟎𝟎𝟎𝟎𝟎𝟎𝟒𝟒𝟎𝟎𝟑𝟑 ) 𝜷𝜷𝟎𝟎 0,02069 𝛂𝛂𝟎𝟎∗𝟏𝟏 1,128841

1 - Valores obtidos para posterior cálculo da decomposição.

O componente transitório está ligado ao desalinhamento e o componente permanente está ligado ao equilíbrio de longo prazo.

Vale notar que a medida de desalinhamento cambial não pode ser utilizada como uma previsão da taxa de câmbio de curto prazo. O desalinhamento da moeda brasileira não quer dizer necessariamente que haverá correções imediatas em direção ao nível de equilíbrio. Isso ocorrerá em algum momento no longo prazo, sendo muito difícil precisar o momento em que o ajuste ocorrerá.

No gráfico 12, temos as séries de ST e P1 (efeito permanente) plotadas para que se possa analisar ao longo do tempo se a taxa de câmbio nominal brasileira está fora do seu nível de equilíbrio de longo prazo, isto é, se o real está apreciado ou depreciado.

O VECM foi rodado mais uma vez com a seguinte restrição: A(1,1) =0 e A(2,1)=0. O objetivo do teste é verificar se o componente transitório não entra nos fundamentos econômicos e na taxa nominal de câmbio. Diferente dos resultados encontrados na literatura, como p-valor = 0,000169, rejeitamos a hipótese nula de que os efeitos transitórios não afetam a variação dos fundamentos (Grafico 18). Conforme esperado, rejeitamos a hipótese nula e concluímos que os efeitos transitórios afetam a taxa nominal de câmbio

5. CONCLUSÃO

O presente trabalho buscou analisar se uma abordagem para os fundamentos econômicos baseada na teoria da regra de Taylor ajuda a entender melhor as flutuações da taxa nominal de câmbio brasileira, no período do regime de câmbio flutuante, a partir de 1999).

Seguindo o artigo de You-Shi Chou (2016), foram testados outros dois modelos alternativos: FT = (𝜌𝜌𝓉𝓉− 𝜌𝜌𝓉𝓉∗) e FT1 = (𝜌𝜌

𝓉𝓉− 𝜌𝜌𝓉𝓉∗) + (𝜄𝜄𝓉𝓉− 𝜄𝜄𝓉𝓉∗) . Utilizando (𝜌𝜌𝓉𝓉 − 𝜌𝜌𝓉𝓉∗) 𝑑𝑑 (𝜌𝜌

𝓉𝓉− 𝜌𝜌𝓉𝓉∗) + (𝜄𝜄𝓉𝓉− 𝜄𝜄𝓉𝓉∗) como medidas para os fundamentos econômicos, os resultados mostraram que os dois modelos não produzem evidências de que há uma relação de cointegração de longo prazo entre a taxa de câmbio nominal brasileira e os fundamentos. Já com o modelo da regra de Taylor (FTR) foram obtidas evidências da existência de cointegração e a decomposição permanente transitória mostrou que os choques transitórios dominam e explicam a maioria dos movimentos da taxa de cambio e dos fundamentos, o que difere do resultado encontrado no artigo de You-Shi Chou (2016), que mostrou que os choques permanentes parecem dominar a explicação da variabilidade nos fundamentos econômicos.

Como a taxa de câmbio nominal brasileira e os fundamentos econômicos mostraram ser co-integrados, seus movimentos devem ser ligados juntos a longo prazo. Sendo assim, pode-se concluir que não se deve aproximar o comportamento da taxa de câmbio com um processo passeio aleatório.

Apesar disso, de acordo com a literatura, há evidências de que a regra de Taylor possui algumas limitações para fazer a análise de decomposição uma vez que o modelo negligência alguns aspectos do comportamento de algumas variáveis importantes para se medir os efeitos transitórios, como o prêmio de risco e choques monetários. Logo, modelos baseados apenas em variáveis macroeconômicas podem deixar de fornecer importante informação além dos componentes permanentes nessas próprias variáveis macroeconômicas, o que torna qualquer previsibilidade indistinguível de um passeio aleatório puro. Além disso, nos artigos de Rossi 2013 e Fernandez et al. 2008 e 2010, os autores mostram evidências de que o modelo é bastante sensível à especificação das variáveis.

Para um aprimoramento ao trabalho, seria interessante incluir uma variável que representasse o comportamento do prêmio de risco do Brasil e/ou uma variável de

volatilidade global no modelo. Outra possibilidade é avaliar outra estratégia para definição do diferencial das expectativas de inflação entre os dois países.

Isso poderia permitir que o modelo tivesse maior poder de previsão fora da amostra. Na literatura de previsão de taxa de câmbio, apenas os modelos de horizontes mais distantes mostram maior capacidade de previsão da taxa de cambio do que um processo passeio aleatório. Os resultados de previsão de curto prazo mostram uma capacidade preditiva equivalentes ou piores que um processo passeio aleatório.

O gráfico 15 mostrou que no período analisado a taxa de cambio brasileira esteve sobrevalorizada nos períodos que seguem grandes crises econômicas em nível global e subvalorizados durante os momentos de crises.

6. BIBLIOGRAFIA

Cheung, Y. W., K. S. Lai, and M. Bergman, “Dissecting the PPP Puzzle: The Unconventional Roles of Nominal Exchange Rate and Price Adjustments,” Journal of International Economics, 64 (2004):135–50.

Engel, C., J. Wang, and J. Wu, “Can Long-Horizon Forecasts Beat the Random Walk Under the Engel-West Explanation?,” Working Paper (2009).

Engel, C. and K. West, “Exchange Rates and Fundamentals,” Journal of Political Economy, 113 (2005):485–517.

ENGLE, R. & GRANGER, C. “Cointegration and error correction: Representation, estimation, and testing”. Econometrica, n. 55, pp. 251-276, 1987.

Gonzalo, J. and C. Granger, “Estimation of Common Long-Memory Components in Cointegrated System,” Journal of Business and Economic Statistics, 13 (1995):27–35. JOHANSEN, S. Statistical analysis of cointegration vectors. Journal of Economical Dynamics and Control, n.12, pp.231-254, 1988.

LANE, P.R. & MILESI-FERRETTI, G.M. (2001), „The external wealth of nations: measures of foreign assets and liabilities for industrial and developing countries‟, Journal of international Economics 55(2), 263-294

LANE, P.R. & MILESI-FERRETTI, G.M. (2001), „External wealth, the trade balance, and the real exchange rate‟, NBER, International Seminar on Macroeconomics

Marçal, E. F. (2012) "Estimando o desalinhamento cambial para países selecionados utilizando análise baseada em fundamentos"; Nota Técnica IPEA

MARÇAL, E. F. & HADAD Jr, E. (2015), “Is it possible to beat the random walk model in exchange rate forecasting? More evidence for Brazilian Case”.Meese, R.A. and K.S. Rogoff (1983b), “The Out-of-Sample Failure of Empirical Exchange Rate Models: Sampling Error or Misspecification?” Exchange Rates and International Macroeconomics, Jacob Frenkel, eds., Chicago: NBER and University of Chicago Press.

MEESE, R.A. & ROGOFF, K. (1983a), “Empirical exchange rate models of the seventies: do they fit out of sample?”, Journal of international economics 14(1), 3-24.

Molodtsova, T., A. Nikolsko-Rzhevskyy, and D. Papell, “Taylor Rules with Real-Time Data: A Tale of Two Countries and One Exchange Rate,” Journal of Monetary Economics,

55(Supplement 1) (2008):s63–s79.

Molodtsova, T. and D. Papell, “Out-of-Sample Exchange Rate Predictability with Taylor Rule Fundamentals,” Journal of International Economics, 77(2) (2009):167–80.

Taylor, John B, "Discretion versus Policy Rules in Practice" (PDF). Carnegie-Rochester Conference Series on Public Policy. 39: 195–214. (The rule is introduced on page 202.) (1993).

ROSSI, B. (2013), „Exchange Rate predictability‟, Journal of Economic Literature 51(4), 10631119. URL:

http://repositori.upf.edu/bitstream/handle/10230/20816/1369.pdf?sequence=1

Yu-Hsi Chou, “Dissecting Exchange rates and fundamentals in the Modern Floating Era: The role of permanent and transitory shocks”, Review of International Economics, 00(00),00-00, 2016

7. APENDICE 7.1. Gráficos.

Gráfico 1 – PTAXV

Fonte: Elaboração própria

Gráfico 2 – SELIC

Gráfico 3 – Money Market Rate Fonte: Elaboração própria

Gráfico 4 – IPCA

Gráfico 5 – CPIUSD Fonte: Elaboração própria

Gráfico 6 – PDIBRL Fonte: Elaboração própria

Gráfico 7 – PDIUSD Fonte: Elaboração própria

Gráfico 8 – OUTPUTGAP_BRL

Fonte: Elaboração própria

-0,30 -0,25 -0,20 -0,15 -0,10 -0,05 0,00 0,05 0,10 0,15 0,20 19 98M 1 2 19 99M 1 2 20 00M 1 2 20 01M 1 2 20 02M 1 2 20 03M 1 2 20 04M 1 2 20 05M 1 2 20 06M 1 2 20 07M 1 2 20 08M 1 2 20 09M 1 2 20 10M 1 2 20 11M 1 2 20 12M 1 2 20 13M 1 2 20 14M 1 2 20 15M 1 2

OUTPUTGAP_BRL

Gráfico 9 – OUTPUTGAP_USD Fonte: Elaboração própria

Gráfico 10 – DIFPRODGAP Fonte: Elaboração própria

-0,10 -0,08 -0,06 -0,04 -0,02 0,00 0,02 0,04 0,06 0,08 0,10 19 98M 1 2 19 99M 1 2 20 00M 1 2 20 01M 1 2 20 02M 1 2 20 03M 1 2 20 04M 1 2 20 05M 1 2 20 06M 1 2 20 07M 1 2 20 08M 1 2 20 09M 1 2 20 10M 1 2 20 11M 1 2 20 12M 1 2 20 13M 1 2 20 14M 1 2 20 15M 1 2

OUTPUTGAP_USD

-0,25 -0,20 -0,15 -0,10 -0,05 0,00 0,05 0,10 0,15 0,20 0,25 19 98M 1 2 19 99M 1 2 20 00M 1 2 20 01M 1 2 20 02M 1 2 20 03M 1 2 20 04M 1 2 20 05M 1 2 20 06M 1 2 20 07M 1 2 20 08M 1 2 20 09M 1 2 20 10M 1 2 20 11M 1 2 20 12M 1 2 20 13M 1 2 20 14M 1 2 20 15M 1 2DIFPRODGAP

Gráfico 11 – ST = PTAXV – LN índice – Base: jan2004 Fonte: Elaboração própria

Gráfico 12 – FTR=1,5*DIFEXPINFLACAO+0,5*DIFPROD Fonte: Elaboração própria

-0,50 -0,30 -0,10 0,10 0,30 0,50 0,70 19 99M 0 3 20 00M 0 3 20 01M 0 3 20 02M 0 3 20 03M 0 3 20 04M 0 3 20 05M 0 3 20 06M 0 3 20 07M 0 3 20 08M 0 3 20 09M 0 3 20 10M 0 3 20 11M 0 3 20 12M 0 3 20 13M 0 3 20 14M 0 3 20 15M 0 3 20 16M 0 3

FTR = 1,5DIFEXPINFLACAO+0,5DIFPROD

Gráfico 13 – FT=DIFINFLACAO Fonte: Elaboração própria

Gráfico 14 – FT1=DIFINFLACAO + DIFJUROS Fonte: Elaboração própria

-0,40 -0,30 -0,20 -0,10 0,00 0,10 0,20 0,30 0,40 0,50 0,60 19 99M 0 3 20 00M 0 3 20 01M 0 3 20 02M 0 3 20 03M 0 3 20 04M 0 3 20 05M 0 3 20 06M 0 3 20 07M 0 3 20 08M 0 3 20 09M 0 3 20 10M 0 3 20 11M 0 3 20 12M 0 3 20 13M 0 3 20 14M 0 3 20 15M 0 3 20 16M 0 3

FT=DIFINFLACAO

-0,40 -0,30 -0,20 -0,10 0,00 0,10 0,20 0,30 0,40 0,50 0,60 19 99M 0 3 20 00M 0 3 20 01M 0 3 20 02M 0 3 20 03M 0 3 20 04M 0 3 20 05M 0 3 20 06M 0 3 20 07M 0 3 20 08M 0 3 20 09M 0 3 20 10M 0 3 20 11M 0 3 20 12M 0 3 20 13M 0 3 20 14M 0 3 20 15M 0 3 20 16M 0 3FT1=DIFINFLACAO+DIFJUROS

Gráfico 15 – ST vs Efeito Permanente - FTR Fonte: Elaboração própria

Gráfico 16 – Desalinhamento - FTR Fonte: Elaboração própria

-20,00 -15,00 -10,00 -5,00 0,00 5,00 10,00 15,00 20,00 25,00 30,00 19 99M 0 3 20 00M 0 3 20 01M 0 3 20 02M 0 3 20 03M 0 3 20 04M 0 3 20 05M 0 3 20 06M 0 3 20 07M 0 3 20 08M 0 3 20 09M 0 3 20 10M 0 3 20 11M 0 3 20 12M 0 3 20 13M 0 3 20 14M 0 3 20 15M 0 3 20 16M 0 3

ST vs Efeito permanente

PTAXV - LN indice -Base: jan2004 Permanente

-25,00 -20,00 -15,00 -10,00 -5,00 0,00 5,00 10,00 15,00 19 99M 0 3 20 00M 0 3 20 01M 0 3 20 02M 0 3 20 03M 0 3 20 04M 0 3 20 05M 0 3 20 06M 0 3 20 07M 0 3 20 08M 0 3 20 09M 0 3 20 10M 0 3 20 11M 0 3 20 12M 0 3 20 13M 0 3 20 14M 0 3 20 15M 0 3 20 16M 0 3

Desalinhamento

Gráfico 17 – ECM = 1*𝑆𝑆𝑇𝑇𝓉𝓉−1+ 0.02963*𝐹𝐹𝑇𝑇𝐹𝐹𝓉𝓉−1 - 4.3447

Fonte: Elaboração própria

Gráfico 18 – ECM = -4,3790*𝑆𝑆𝑇𝑇𝓉𝓉−1+ 0,058598*𝐹𝐹𝑇𝑇𝐹𝐹𝓉𝓉−1 +19,00075

Fonte: Elaboração própria

-0,50 -0,30 -0,10 0,10 0,30 0,50 0,70 19 99M 0 3 20 00M 0 3 20 01M 0 3 20 02M 0 3 20 03M 0 3 20 04M 0 3 20 05M 0 3 20 06M 0 3 20 07M 0 3 20 08M 0 3 20 09M 0 3 20 10M 0 3 20 11M 0 3 20 12M 0 3 20 13M 0 3 20 14M 0 3 20 15M 0 3 20 16M 0 3