JULIANE CANDIDO

LEVANTAMENTO DE RISCO OPERACIONAL E AVALIAÇÃO DOS

CONTROLES INTERNOS: CONTRIBUIÇÃO AO ESTUDO DE UMA

METODOLOGIA

FLORIANÓPOLIS (SC)

UNIVERSIDADE DO ESTADO DE SANTA CATARINA

CENTRO DE CIÊNCIAS DA ADMINISTRAÇÃO – CCA/ESAG

MESTRADO EM ADMINISTRAÇÃO

JULIANE CANDIDO

LEVANTAMENTO DE RISCO OPERACIONAL E AVALIAÇÃO DOS

CONTROLES INTERNOS: CONTRIBUIÇÃO AO ESTUDO DE UMA

METODOLOGIA

Dissertação apresentada como requisito parcial

à obtenção do grau de Mestre ao Curso em

Administração, Centro de Ciências da

Administração – ESAG – Universidade

Estadual de Santa Catarina UDESC. Área de

Concentração:

Gestão

Estratégica

de

Organizações, Linha de Pesquisa: Gestão de

Inovações e Tecnologias Organizacionais.

Orientador: Julibio David Ardigo, Dr

FLORIANÓPOLIS (SC)

JULIANE CANDIDO

LEVANTAMENTO DE RISCO OPERACIONAL E AVALIAÇÃO DOS

CONTROLES INTERNOS: CONTRIBUIÇÃO AO ESTUDO DE UMA

METODOLOGIA

Esta dissertação foi julgada adequada para a obtenção do Título de Mestre em Administração,

na área de concentração Gestão Estratégica de Organizações, linha de pesquisa: Gestão de

Inovações e Tecnologias Organizacionais, e aprovada em sua forma final pelo Curso de

Mestrado em Administração da Universidade do Estado de Santa Catarina, em 26 de julho de

2007.

Apresentada à Comissão Examinadora, integrada pelos professores:

Julibio David Ardigo, Dr.

Orientador

Luis Gonzaga Mattos Monteiro, Dr.

Membro

Júlio da Silva Dias, Dr.

Membro

FLORIANÓPOLIS (SC)

As pessoas criam organizações e podem destruí-las. A mercadoria mais valiosa nos negócios

não é a tecnologia nem o capital, são as pessoas.

Se as pessoas não acreditam no mensageiro, elas não acreditarão na mensagem.

O Contador tem preparo e conhecimento para se um bom mensageiro.

Para isso, devemos mudar da cabeça para o coração e buscar a afeição,

a intuição e o desejo das pessoas

AGRADECIMENTOS

A realização de um curso superior no Brasil por si só já é uma vitória singular.

Chegar a um mestrado é uma vitória mais difícil ainda de ser alcançada. Para conquistá-la

precisamos de muito apoio das pessoas que nos cercam e agora é momento de agradecer a

estes seres tão especiais que Deus coloca em nosso caminho:

- A família, base e fortaleza para suportar todo este tempo em que temos que dedicar à

leitura e a confecção da dissertação, abrindo mão da atenção que devíamos ter para com eles.

- Aos professores que não se intimidam ao nos passar o que conhecem e em especial

ao meu orientador professor Julibio, que teve muita paciência em me orientar. E aos demais

professores que compuseram a banca, que dedicaram seu tempo para ler e avaliar este

trabalho, professores Luis Gonzaga Mattos Monteiro, Dr. e Júlio da Silva Dias, Dr.

RESUMO

CÂNDIDO, Juliane.

LEVANTAMENTO DE RISCO OPERACIONAL E AVALIAÇÃO DOS

CONTROLES INTERNOS: CONTRIBUIÇÃO AO ESTUDO DE UMA METODOLOGIA.

2007.

147f.

Dissertação. Programa de Mestrado Acadêmico em Administração, Escola Superior de

Administração e Gerência, Universidade do Estado de Santa Catarina, UDESC, Santa Catarina, 2007.

Tais como os seres vivos, todas as empresas são expostas a riscos durante sua existência.

Entre estes figuram os riscos internos, denominados de má gestão ou fraude. Com o objetivo

de minorar estes riscos operacionais são estabelecidos controles internos que são utilizados

tanto para a organização dos procedimentos como para a proteção de seus ativos. Os controles

internos têm sido aprimorados e regulamentados não apenas devido a sua funcionalidade, mas

em decorrência de escândalos de instituições outrora consideradas acima de qualquer suspeita.

A regulamentação mais conhecida é a Lei Sarbanes Oxley (SOX), do congresso

norte-americano, requisito para as empresas que operam na bolsa de Nova York e suas subsidiárias,

que tem sido adotada como padrão internacional. Esta lei, entre outras, regulamenta a atuação

dos auditores externos, cria regras de conduta e estabelece penalidades para os dirigentes das

empresas e demanda a avaliação dos processos e controles internos. Dada esta exigência legal,

metodologias como a COSO (

Committee of Sponsoring Organizations of the Treadway

Commission

), que se constitui em um rol de recomendações, passaram a ser adotadas com

mais freqüência com o objetivo de atender a legislação e minimizar os riscos operacionais. A

COSO aponta a necessidade de se mapear os processos organizacionais, identificando todas as

tarefas, cada qual com os seus responsáveis, e avaliar os controles internos para saber se os

mesmos estão adequados à empresa. Entretanto, ela não estabelece um modelo funcional de

aplicação. Neste trabalho, se propõe um modelo para a implementação da COSO em uma

organização. O modelo proposto foi aplicado parcialmente em cinco empresas e, depois de

completo, em uma sexta empresa brasileira, todas usuárias do ERP (

Enterprise Resources

Planning

) EMS, da DATASUL. Como resultado, a empresa, além de possuir seus principais

processos mapeados, aperfeiçoou sua mão-de-obra e minimizou vários riscos operacionais.

ABSTRACT

CÂNDIDO, Juliane.

SURVEY OF OPERATIONAL RISK AND EVALUATION OF THE

INTERNAL CONTROLS: CONTRIBUTION TO THE STUDY OF METHODOLOGY

. 2007.

147f. Essay. Master Program for Business Administration University of Administration and

Management, Universidade do Estado de Santa Catarina, UDESC, Santa Catarina, 2007.

Such as the beings livings creature, all the companies are displayed the risks during

its existence. Between these they appear the internal, called risks of bad

management or fraud. With the objective of diminish these operational risks internal

controls are established that are used in such a way for the organization of the

procedures as for the protection of its asset. The internal controls have been

improved and regulated not only had its functionality, but in result of scandals of

institutions long ago considered above of any suspicion. The known regulation more

is the Law Sarbanes Oxley (SOX), of the North American, requisite congress for the

companies who operate in the subsidiary stock market of New York and its, that she

has been adopted as international standard. This law, among others, regulates the

performance of the external auditors, it creates behavior rules and it establishes

penalties for the controllers of the companies and demands the internal evaluation of

the processes and controls. Given to this legal requirement, methodologies as COSO

(Committee of Sponsoring Organizations of the Tread way Commission), that

consists in a roll of recommendations, had passed to be adopted with more

frequency with the objective to take care of the legislation and to minimize the

operational risks. COSO points the necessity of if limit the organizational processes,

identifying to all the tasks, each one with its responsible ones, and evaluating the

internal controls to know if the same ones are adjusted the company. However, it

does not establish a functional model of application. In this work, if she considers a

model for the implementation of COSO in an organization. The considered model

was applied partially in five companies and, after complete in one sixth Brazilian

company, all users of ERP (Enterprise Resources Planning) EMS, of the DATASUL.

As result, the company, beyond possessing its main limits processes, it optimized its

man power and it minimized some operational risks.

LISTA DE ILUSTRAÇÕES

Quadro 1 - Comparação controle gerencial x controle de tarefas ... 18

Quadro 2 - Artigos de maior relevância da SOX... 38

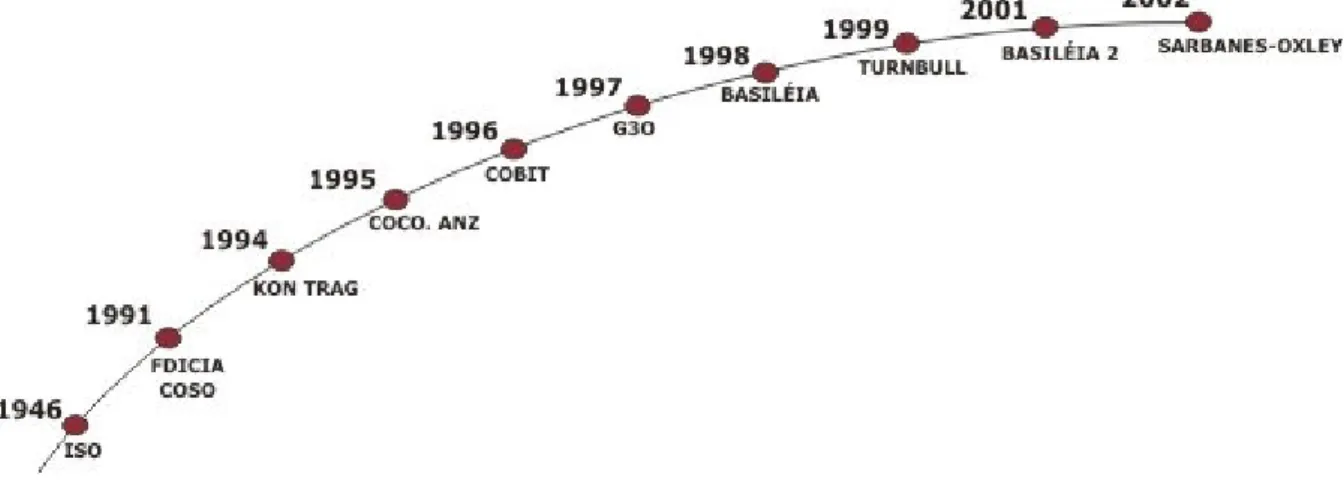

Figura 1 – Ferramentas ao longo dos anos ... 43

Figura 2 - Os cincos componentes essenciais da estrutura de um controle interno de

LISTA DE TABELAS

LISTA DE ABREVIATURAS

AAA

– American Accouting Association (Associação Americana de Contadores)

ADRs

- American Depositary Receipts

AICPA

– American Institute of Certified Public Accounts (Instituto Americano de

Contadores Públicos)

ACC

– AUSTRALIAN CRITERIA OF CONTROL

CEO

- Chief Executive Officer (Principal Executivo)

CFO

- Chief Financial Officer (Principal Executivo de Finanças)

CICA

- The Canadian Institute of Chartered Accountants

COCO

– Criteria of Control

CSA

– Control Self Assessment

ERP

- (Enterprise Resources Planning)

FEI

– Financial Executives Internacional (Executivos Financeiros Internacional)

IBRACON

- Instituto de Auditores Internos do Brasil-

ISO

- International Standards Organization

IIA

– The Institute of Internal Auditors (Instituto dos Auditores Internos)

IMA

– Institute of Management Accountants (Instituto dos Contadores Gerenciais)

ISACA

- Information Systems Audit and Control Foundation,

NYSE

- New York Stock Exchange

PCAOB

- Public Company Accounting Oversight Board

SEC

- U.S. Securities and Exchange Commission

SOX

- Sarbanes-Oxley

SUMÁRIO

1 INTRODUÇÃO

... 12

1.1OBJETIVOS... 14

1.1.1 Objetivo geral ... 14

1.1.2 Objetivos específicos... 14

1.2 JUSTIFICATIVA ... 14

1.3 ORGANIZAÇÃO DO TRABALHO ... 16

2 FUNDAMENTAÇÃO TEÓRICA

... 17

2.1 CONTROLES... 17

2.1.1 Controles de tarefas e controles gerenciais... 17

2.1.2 Controles manuais e controles automatizados... 18

2.2 CONTROLE INTERNO ... 19

2.2.1 Controles Internos Contábeis e Controles Internos Administrativos ... 20

2.2.2 Importância do Controle Interno ... 21

2.3 FRAUDES ... 22

2.3.1 Grandes escândalos de fraudes ... 25

2.3.1.1 Enron

... 25

2.3.1.2 Banco Barings

... 25

2.3.1.3 Worldcom

... 26

2.3.1.4 Banco Nacional

... 26

2.3.1.5 Parmalat

... 26

2.4 RISCOS ... 27

2.4.1 Tipos de Riscos... 28

2.4.1.1 Risco de Mercado

... 28

2.4.1.2

Risco de Crédito

... 29

2.4.1.3 Risco Legal

... 29

2.4.1.4 Risco Liquidez

... 29

2.4.1.5 Risco de Imagem

... 29

2.4.1.6 Risco Operacional

... 30

2.4.2 Gestão de Riscos... 31

2.4.3 Análise de risco operacional... 33

2.4.3.1 Análise de Risco Quantitativo ... 34

2.5 ERP (Enterprise Resources Planning) ... 35

2.6 SARBANES OXLEY... 35

2.7 GOVERNANÇA CORPORATIVA... 39

2.7.1 Objetivos e princípios básicos da Governança Corporativa... 39

2.8 METODOLOGIAS DE AVALIAÇÃO E IMPLANTAÇÃO DE CONTROLES

INTERNOS (FRAMEWORKS) ... 43

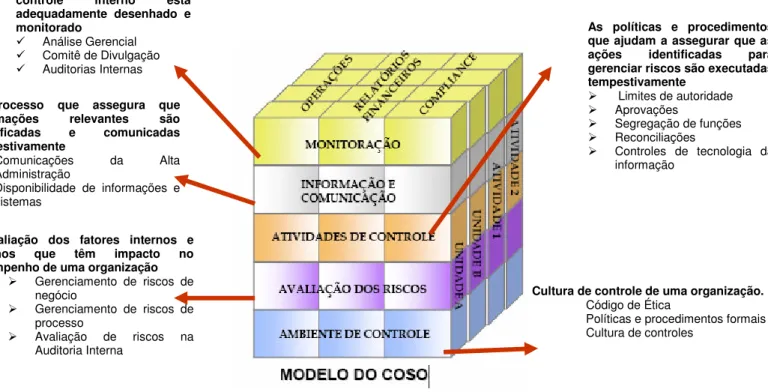

2.8.1 COSO ... 43

2.8.1.1 Ambiente de Controle (

Control environment

)

... 45

2.8.1.3 Controle de Atividades (

Control activies

)

... 46

2.8.1.4 Informação e comunicação

... 47

2.8.1.5 Monitoração

... 48

2.8.1.6 Princípios COSO de Controle Interno

... 48

2.8.2 COBIT (

Control Objectives for Information and Related Technologies

)... 49

2.8.3 COCO (

Criteria of Control

)... 50

2.8.4 TURNBULL REPORT ... 51

2.8.5 KING REPORT... 51

2.8.6 ACC (

Australian Criteria of Control

)... 53

2.8.7 Control Self Assessment (CSA) ... 53

2.8.8 Metodologia Interna do Banco do Brasil... 54

2.8.9 Resolução 3380 Bacen ... 55

3 ASPECTOS METODOLÓGICOS

... 56

3.1 PROCEDIMENTOS METODOLÓGICOS ... 56

3.2 CARACTERIZAÇÃO E DELIMITAÇÃO DA PESQUISA... 57

3.2.1 Trajetória da pesquisa... 57

3.2.2 Levantamentos preliminares (

design

e perspectiva da pesquisa) ... 58

4 MODELO INTEGRADO PARA PREVENÇÃO DE RISCOS OPERACIONAIS E

ANALISE DOS CONTROLES INTERNOS, APLICANDO A METODOLOGIA COSO

59

4.1 CONTEXTO DATASUL... 59

4.2 METODOLOGIA BASE ... 60

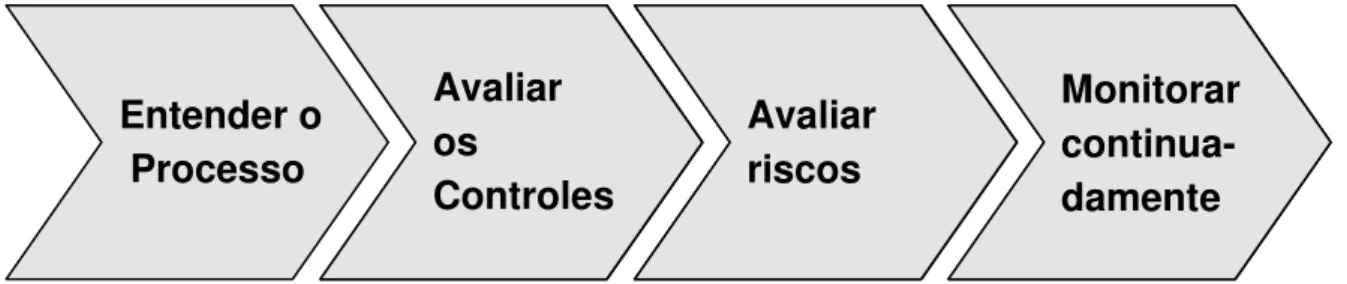

4.2.1 Entendendo o Processo... 61

4.2.2 Avaliando os controles ... 64

4.2.3 Avaliar os riscos inerentes aos processos ... 67

4.2.4 Apresentação dos resultados... 71

4.3 ESTUDO DE CASO ... 73

4.3.1 Pesquisa aplicada... 73

4.3.2 Aplicação do Modelo ... 75

4.3.2.1 Aplicações iniciais

... 76

4.3.2.2 Aplicação Final

... 79

5 CONSIDERAÇÕES FINAIS

... 84

5.1 RECOMENDAÇÕES PARA NOVOS ESTUDOS ... 85

REFERÊNCIAS BIBLIOGRÁFICAS

... 86

APÊNDICES

... 90

1

INTRODUÇÃO

As organizações buscam minimizar seu potencial de perdas, que podem advir de riscos

originados de fatores internos ou externos. Enquanto os fatores externos, em geral, não são de

controle da empresa os internos são passíveis de identificação e controle.

O mapeamento dos processos identificando todas as tarefas e seus responsáveis é o

primeiro e primordial passo para avaliar os controles internos, saber se os mesmos estão

adequados para a empresa e assim poder avaliar os riscos operacionais, gerar um índice que

identifique como estão interagindo os fatores pessoas, ferramentas e processos.

O mapeamento de risco operacional ainda gera dúvidas e questionamentos quanto a

sua avaliação, mensuração e também quanto às análises dos controles internos desses

processos. Que tipo de ferramenta e metodologia usar? A subjetividade desta análise levou à

criação de metodologias e mereceu ainda mais atenção dos estudiosos após os escândalos de

fraudes de grandes empresas multinacionais.

Como garantir que as informações geradas estão de acordo com as leis e qual o risco

de estarem sendo geradas informações erradas? Identificar os pontos frágeis nos processos,

podendo assim aumentar ou melhorar os controles internos em determinadas fases do mesmo,

poderá garantir maior tranqüilidade aos responsáveis por esta tarefa.

A necessidade das empresas em saber o nível de risco dos seus processos operacionais,

a existência de empresas que não conhecem a fragilidade de seus processos e assim possuem

controles internos mal aplicados, e ainda a obrigatoriedade legal, com padrões cada vez mais

elevados, demandam metodologias e ferramentas que gerem essas informações.

Assim, em qualquer situação que a empresa necessite ou simplesmente opte por

levantar os seus possíveis riscos operacionais, precisará de uma ferramenta que a auxilie.

O assunto abordado trata parcialmente dos novos tratamentos a serem aplicados à

atuação dos órgãos de Controladoria e Governança Corporativa (

Corporate Governance

) das

organizações empresariais e a adequação às novas normas internacionais de transparência.

Essas normas exigem que as empresas possuam seus controles internos mapeados, mantendo

assim o conhecimento do nível de risco operacional de seus processos, entre outras

exigências.

está sendo aplicada internacionalmente, poderá ser demorada e dispendiosa.

Em 16/08/2006 foi formado oficialmente no Brasil o Comitê de Pronunciamentos

Contábeis, com a função de estudar, preparar e emitir pronunciamentos técnicos, orientações e

interpretações. O Comitê vai centralizar e uniformizar a produção de procedimentos

contábeis, a fim de estabelecer, em médio prazo, um único conjunto de normas para aplicação

no Brasil, adequado aos padrões internacionais.

Por meio dessas ações, vai revisar as normas brasileiras de contabilidade à luz das

regras internacionais e avaliar quais já estão de acordo com esses padrões e quais, dentre as

que se encontram em desenvolvimento, têm potencial de convergência.

O alto custo para a adaptação as Leis em questão está levando muitas empresas a

questionar a implantação da mesma, uma vez que a maioria não possui processos mapeados e

controles internos definidos de acordo com o artigo mais problemático da Lei Sarbanes

Oxley, o artigo 404.

As empresas brasileiras geram suas demonstrações contábeis, na maioria somente para

atender as exigências governamentais, sempre baseadas nas leis e normas impostas por eles.

Porém, muitas vezes sem conhecimento suficiente da avaliação dos controles internos e do

nível de risco operacional da empresa para gerá-las de forma fidedigna. Assim, mesmo que as

leis brasileiras sejam atendidas a maioria delas satisfará demandas exclusivas do governo e

não dos sócios e administradores da empresa, que é a preocupação atual do mercado.

Tratando-se das demonstrações contábeis, a legislação é comum a todas às empresas.

Porém, excluindo as estas de cunho obrigatório, as empresas não são adeptas voluntariamente

a outras normas mais abrangentes e adequadas a outros interessados que não o governo.

Muitas vezes os números gerados não são confiáveis ou não são claros.

Dado esta exigência legal, metodologias como a COSO (Committee of Sponsoring

Organizations of the Treadway Commission), que se constitui em um rol de recomendações,

passaram a ser adotadas com mais freqüência com o objetivo de atender a legislação e

minimizar os riscos operacionais.

1.1 OBJETIVOS

1.1.1

Geral

O objetivo geral do presente trabalho é propor um modelo para implementação da

metodologia COSO no levantamento de risco operacional e avaliação dos controles internos

aos clientes Datasul.

1.1.2

Específicos

Para alcançar o objetivo geral, é necessário atingir os seguintes objetivos específicos:

•

Identificar metodologias existentes para levantamento do risco

operacional;

•

Levantar a legislação vigente sobre o tema;

•

Demonstrar a importância dos Controles Internos na prevenção dos riscos

operacionais;

•

Propor sugestão de uma metodologia a para o levantamento do risco

operacional inerente a cada processo, para melhorar o entendimento

relativo da vulnerabilidade correspondente;

•

Testar a metodologia.

1.2

JUSTIFICATIVA

Este estudo será realizado levando em consideração a metodologia criada pela autora

para ser implantada na atividade de levantamento do risco operacional nos clientes Datasul,

através da qual, mapeiam-se os processos, avaliam seus controles internos e mensuram-se os

riscos operacionais.

Para a Datasul ter um estudo aprofundado da metodologia por ela aplicada em seus

trabalhos

é garantia de funcionalidade.

soluções para facilitar os controles da empresa.

Nesse processo de adaptação às leis e até mesmo aos processos de governança

demandam uma abrangente avaliação do ambiente tecnológico para reavaliar a expectativa de

falhas nos processos operacionais. As solicitações do artigo 404 da SOX refletem essa

importância, pois interfere em todos os processos operacionais da empresa.

Assim, conhecendo muito dos sistemas operacionais das empresas, a Datasul poderá

oferecer um diferencial para ajudar seus clientes nessa adaptação. Outras adaptações serão

necessárias, mas as da área de TI constituirão a maior e mais dispendiosa tarefa.

A automação dos controles otimizando os processos é sem dúvida o que mais se tem

discutido, fazendo com que as empresas desenvolvedoras de ERPs ganhem forças à medida

que surjam as necessidades de seus clientes, sempre atentando para a redução de riscos, e,

conseqüentemente, gerando economia de valores.

Mudanças no âmbito dos conselhos administrativos de grandes organizações

brasileiras, e ainda os escândalos de grandes empresas internacionais que abalaram o mercado

financeiro como Enron, Worldcom e Parmalat que, pela falta de controle, levou ao mercado

informações distorcidas, também justificam a escolha deste tema.

Para uma organização, ter todo o processo definido é um grande auxílio quando da

necessidade de divulgar informações com fidelidade, transparência, qualidade, pontualidade e

consistência. Uma divulgação confiável gerará maior garantia e passará mais tranqüilidade ao

mercado e aos acionistas.

Nos últimos anos os grandes escândalos de fraudes geraram um estudo mais

consistente e também a elaboração de muitas regras. De fato, muitos dos fracassos de

empresas que se conhece hoje ocorrem por falhas não identificadas de controles internos, ou

ainda avaliação ineficiente dos riscos operacionais. Este trabalho pode subsidiar a elaboração

de novas regras brasileiras que gerem mais detalhes em relação aos trabalhos de avaliação de

riscos de controles internos e assim melhor orientar os profissionais que desenvolvem esse

trabalho.

1.3 ORGANIZAÇÃO DO TRABALHO

Após esta introdução, apresenta-se a fundamentação teórica, onde se buscou

apresentar as normas e legislações que regem o tema, bem como as metodologias mais

adotadas, como a COSO, e casos clássicos de fraudes que poderiam ser evitados pela adoção

dos procedimentos recomendados.

A seguir é apresentada a metodologia adotada neste trabalho, o modelo proposto e os

resultados de sua aplicação em várias empresas.

2

FUNDAMENTAÇÃO TEÓRICA

Para alcançar o objetivo proposto para este trabalho será necessária uma ampla

pesquisa bibliográfica de diversas áreas que interagem entre si. Temas atuais, como as normas

e legislações, a metodologia COSO, que será base do nosso trabalho, passando por conceitos

históricos como o papel dos controles na administração.

As fraudes que ocorreram por falhas dos controles, os

frameworks

existentes também

serão citadas.

2.1

CONTROLES

Esse assunto tem sido amplamente estudado na atualidade e divulgado na mídia

especializada, gerando discussões em eventos relacionados à área. Apesar de configurar com

maior ênfase na contabilidade está inserido em toda a empresa, fazendo parte das funções da

Administração. DRAFT (1999) relaciona o processo da administração como:

- Planejamento: seleção de objetivos e maneiras de realizá-los;

- Organização: designação das responsabilidades para a execução das tarefas;

- Liderança: uso da influência para motivar funcionários;

- Controle: monitoramento de atividades e execução de correções, recursos,

pessoas, financeiros, matérias-primas, tecnológicos e informações.

Desta forma, o controle está incluso no processo de administração e, para Atkinson

(2000, p. 581), controle “[...] é o conjunto de métodos que os membros da empresa usam para

mantê-la na trajetória para alcançar seus objetivos. Um sistema está sob controle se ele está no

caminho para alcançar seus objetivos”.

2.1.1

Controles de tarefas e controles gerenciais

compreendem o comportamento de executivos e comportamentos que não podem ser

expressos em equações. Após a leitura destes conceitos identificou-se que o tipo de controle

utilizado para este trabalho é o controle de tarefas.

Atkinson (2000, p. 583) assinala que o “controle por tarefas é o processo que certifica

se uma tarefa está completa da maneira predeterminada”.

Para ilustrar e melhor diferenciar controle gerencial de controle de tarefas, observe-se

o quadro a seguir:

Formulação de estratégia Controle Gerencial

Controle de tarefas

Adquirir negócio de outro

ramo

Introduzir novos produtos ou

uma nova marca em linha

existente

Coordenar a entrada de

pedidos

Entrar em novo negócio.

Expandir a fabrica

Planejar a produção

Adotar vendas por mala

direta

Definir

orçamento

de

publicidade

Encomendar comerciais

de TV

Alterar

o

índice

de

endividamento

Contratar novo empréstimo

Gerir fluxo de caixa

Adotar

uma

política

afirmativa de ação

Implementar programa de

recrutamento de minorias.

Manter

pessoal

registro

de

Delinear uma política de

especulação com estoques

Determinar

estoques

níveis

de

Pedir itens faltantes

Determinar a magnitude e

a direção da pesquisa

Controlar a organização da

pesquisa

Executar os projetos de

pesquisa

Quadro 1 - Comparação controle gerencial x controle de tarefas Fonte: Anthony (2002, p. 41)