UNIVERSIDADE FEDERAL DO CEARÁ – UFC

FACULDADE DE ECONOMIA, ADMINISTRAÇÃO, ATUÁRIA, CONTABILIDADE E SECRETARIADO EXECUTIVO – FEAAC

CURSO DE CIÊNCIAS CONTÁBEIS Disciplina: Monografia em Ciências Contábeis

ELAINE MARTINS MENDES

RELAÇÃO ENTRE OS FLUXOS DE CAIXA DE INVESTIMENTO E

FINANCIAMENTO E A INTERNACIONALIZAÇÃO DAS EMPRESAS DO SETOR DE BENS INDUSTRIAIS LISTADAS NA BM&FBOVESPA

ELAINE MARTINS MENDES

RELAÇÃO ENTRE OS FLUXOS DE CAIXA DE INVESTIMENTO E

FINANCIAMENTO E A INTERNACIONALIZAÇÃO DAS EMPRESAS DO SETOR DE BENS INDUSTRIAIS LISTADAS NA BM&FBOVESPA

Artigo apresentado à Faculdade de Economia, Administração, Atuária, Contabilidade e Secretariado Executivo, como requisito parcial para obtenção do grau de Bacharel em Ciências Contábeis.

Orientador: Profa. Dra. Alessandra Carvalho de Vasconcelos

RELAÇÃO ENTRE OS FLUXOS DE CAIXA DE INVESTIMENTO E

FINANCIAMENTO E A INTERNACIONALIZAÇÃO DAS EMPRESAS DO SETOR DE BENS INDUSTRIAIS LISTADAS NA BM&FBOVESPA

ELAINE MARTINS MENDES

RESUMO

O presente estudo tem por objetivo analisar a relação entre os indicadores dos fluxos de caixa das atividades de investimento e de financiamento e as variáveis de internacionalização das empresas do setor de bens industriais listadas na BM&FBovespa. Pesquisa descritiva, com abordagem qualitativa dos dados, reúne uma amostra de 27 empresas. A análise dos fluxos de caixa considerou duas variáveis propostas por Assaf Neto e Silva (2012), cobertura de investimento e retorno total; e a análise da internacionalização baseou-se em quatro variáveis contidas em estudos anteriores, unidades instaladas no exterior, receita externa, ações no exterior e participação estrangeira no capital social, e compreendeu o período de 2010 a 2012. Os resultados da pesquisa demonstram que, para a amostra em estudo, as variáveis de internacionalização e os indicadores da DFC não variam na mesma proporção.

Palavras-chave: Demonstração dos Fluxos de Caixa. Atividades de Investimento. Atividades de Financiamento. Internacionalização. Setor de Bens Industriais.

1 INTRODUÇÃO

Na última década, a economia brasileira saltou de subdesenvolvida para emergente, significa que está saindo do estado de estagnação para o desenvolvimento econômico, e de fato essa mudança ajudou na independência do Brasil em relação aos mercados externos, além das políticas públicas internas, implementadas nos últimos anos, criarem um ambiente favorável para a economia brasileira, elevando investimentos e reduzindo a desigualdade social e regional, um dos motivos para a contribuição desse cenário foi a abertura comercial da década de 90 (http://www12.senado.gov.br/, acesso em 22/11/2013), possibilitando a entrada de capital estrangeiro no país.

Essa entrada do capital estrangeiro é denominada "internacionalização"; para Freire (1997), a internacionalização de uma empresa consiste na extensão das suas estratégias de produtos-mercados e de integração vertical para outros países, de que resulta uma replicação total ou parcial da sua cadeia operacional e acontece de diversas formas, através de exportação, instalação de unidades em outros países, participação estrangeira em empresas nacionais, e outros.

Ao mesmo tempo em que acontecem as mudanças na economia, a contabilidade brasileira teve a necessidade de se aproximar das normas internacionais, e para isso precisou adaptar-se: iniciou com a criação da Lei n° 11.638/2007 e logo depois com a Lei n.º 11.941/09, as quais alteraram dispositivos da Lei nº 6.404/1976, lei das Sociedades por Ações, principalmente em suas disposições de natureza contábil.

A estrutura da DFC, separada em atividades, facilita a análise e compreensão dos fluxos de caixa para seus usuários, inclusive para os estrangeiros, que já estão mais acostumados com essa demonstração, já que o fluxo de caixa é obrigatório nas normas internacionais desde 1992 com a revisão do International Accounting standard 7 (IAS 7) e nos Estados Unidos desde 1988, com o pronunciamento do Financial Accounting Standards n. 95 (SFAS 95).

A obrigatoriedade da DFC veio para somar às mudanças econômicas do país, pois seus principais usuários são credores e investidores, principalmente os de fora do país, que buscam analisar a capacidade da empresa de quitar suas dívidas, principalmente seus investimentos e financiamentos, e que tem margem para crescer sem precisar passar por dificuldades.

Tendo em vista a preocupação das empresas, listadas na bolsa de valores, em atrair investidores e, portanto, demonstrar boa capacidade de quitar seus investimentos e financiamentos, o foco da pesquisa é justamente a análise desses fluxos, interligados com a fase econômica brasileira de abertura comercial e de internacionalização dos setores.

Assim, o presente trabalho busca responder o seguinte questionamento: Qual a relação entre os fluxos das atividades de investimento e de financiamento e a internacionalização das empresas do setor de bens industriais? O objetivo geral é analisar a relação entre os indicadores do fluxo de caixa das atividades de investimento e de financiamento e as variáveis de internacionalização das empresas do setor de bens industriais listadas na BM&FBovespa; e tem como objetivos específicos: i) verificar a internacionalização das empresas da amostra através das variáveis obtidas em leituras anteriores, ii) examinar os indicadores utilizados para a análise da DFC sugeridos por Assaf Neto e Silva (2012) e iii) indicar a possível relação entre a internacionalização das empresas e os resultados dos indicadores da DFC.

O estudo se justifica por analisar os fluxos de caixa de investimento e financiamento da DFC sobre um ponto de vista atual, da internacionalização, e por se tratar de um tema que é motivo de mudanças nas corporações brasileiras. O setor de bens industriais foi escolhido por ser um setor ligado diretamente à abertura comercial, como afirma Sarquis (2011); por ser um setor que necessita de investimentos em ativos tangíveis de alta tecnologia deduz-se que seus fluxos de investimentos e financiamentos tem grande movimentação.

A pesquisa se caracteriza quanto à natureza como descritiva com delineamento bibliográfico e documental, e como qualitativa em relação à abordagem dos dados. Foi escolhido o espaço-temporal de 2010 a 2012 e a amostra do estudo reúne 27 empresas do setor de bens industriais listadas na BM&FBovespa.

2 Demonstração do Fluxo de Caixa e Internacionalização de Empresas

A contabilidade e o fluxo de caixa originaram-se praticamente juntos, Ernst & Young e FIPECAFI (2009, p. 77) afirmam que “a contabilidade nasceu de uma evolução inteligente do próprio fluxo de caixa, com a redistribuição, por competência, dos fluxos de entrada e saída de numerário. O vínculo, portanto, entre a contabilidade e o caixa sempre foi umbilical”. A Lei n° 11.638/2007 trouxe algumas modificações relativas à elaboração e divulgação das demonstrações financeiras, alterando as Leis nº 6.404/1976 e a nº 6.385/1976; uma das modificações foi no inciso IV do artigo 176 da Lei nº 6.404/1976, o qual expõe sobre a obrigatoriedade das demonstrações financeiras, e substitui a DOAR pela DFC, tornando-a obrigatória para todas as empresas de capital aberto ou com patrimônio líquido superior a dois milhões de reais.

(BRAGA; ALMEIDA, 2008). Em novembro de 1987 a norma norte-americana Statements of Cash Flows – FAS 95 já exigia a apresentação da demonstração do fluxo de caixa, em substituição a DOAR, por entender que essa demonstração facilitava o entendimento por parte do usuário externo.

Desde a década de 90, a substituição da DOAR pela DFC era assunto no meio acadêmico, sendo objeto de discussão em diversos artigos, escritos pelos mais conhecidos professores e pesquisadores dos assuntos contábeis brasileiros, como mostra o artigo publicado pelo professor Ariovaldo dos Santos, no Informativo Dinâmico IOB em outubro de 1991 de nº 1.247, o qual diz:

Por que considerar DOAR versus DFC uma luta desigual? A resposta ou respostas são dadas em diversos artigos, livros e outras publicações assinadas por profissionais e pesquisadores da contabilidade brasileira que sempre ratificam a superioridade técnica e capacidade informativa da DOAR em relação ao fluxo de caixa. Mesmo assim, a substituição tem sido muito pregada.

Não são todos que concordam com a substituição, como é o caso de Iudícibus, Marion e Faria (2009, p. 190), os quais afirmam:

As informações prestadas pela DOAR e pela DFC não se excluem, podendo mesmo levar a conclusões diferentes em função do próprio foco de abrangência, por isso a DOAR poderia não ter sido substituída, apesar de sua reconhecida complexidade, pois satisfaz àqueles usuários que podem usufruir da sua superioridade informativa ou mesmo pelo ganho proporcionado pela análise conjunta.

Segundo Ernst & Young e FIPECAFI (2009, p. 80), “O momento para a substituição da DOAR pela DFC chegou, principalmente, em função do processo de convergência das normas contábeis brasileiras para se equipararem às normas internacionais”. Essa convergência se deu por muitos motivos, um deles foi a aproximação entre as economias mundiais e a necessidade cada vez maior de atrair a atenção de investidores estrangeiros, visto que, para muitos negócios brasileiros o mercado interno se tornou pequeno.

A DFC não era obrigatória no Brasil, exceto em casos específicos como nas empresas de energia elétrica, por exigência da Agência Nacional de Energia Elétrica (ANEEL), e empresas participantes do Novo Mercado, por exigência da BM&FBovespa. No entanto, o Ibracon, por meio das Normas e Procedimentos de Contabilidade 20 (NPC 20), e a Comissão de Valores Mobiliários (CVM) já recomendavam que tal demonstração fosse apresentada como informação complementar.

A sua obrigatoriedade pode ser novidade, porém, sua importância para uma boa gestão e para a longevidade das entidades era reconhecida há mais de três décadas, como afirma Campos (1999, p. 56): “Muitas vezes nós medimos tudo e não entendemos nada. As três coisas mais importantes em um negócio são: a satisfação dos clientes, a satisfação dos empregados e o fluxo de caixa”; e como disse Goldratt e Cox (1990, p. 45): “É possível que uma empresa apresente lucro líquido e um bom retorno sobre investimentos e, ainda assim vá à falência. O péssimo fluxo de caixa é o que acaba com a maioria das empresas que fracassam”.

O modelo adotado pelo CPC 03 (R2) (2010) informa a necessidade de evidenciar por períodos as transações de caixa; de segregar as atividades em operacionais, de investimento e de financiamento, nessa ordem; informar separadamente, em Notas Explicativas que façam referências as transações de investimentos e financiamentos da DFC que afetam a posição patrimonial da empresa, mas não impactam diretamente nos fluxos de caixa do período; e conciliar o resultado líquido, lucro ou prejuízo, com o caixa líquido gerado ou consumido nas atividades operacionais (IUDÍCIBUS et al., 2010).

O pronunciamento técnico justifica que a segregação da DFC em atividades é devida por proporcionar aos usuários uma melhor avaliação dos impactos de tais atividades sobre a posição financeira, o montante de caixa e equivalente de caixa da entidade, além de ser possível avaliar a relação entre as mesmas. Iudícibus (2010) aponta como motivo das três subdivisões da DFC a existência de grandes movimentações de caixa que não correspondem às receitas e despesas.

A forma de divulgação da DFC, segundo o pronunciamento técnico destacado, pode ser divulgada através do método direto ou indireto; para Braga e Almeida (2008, p. 13), “a metodologia direta divulga informações mais complexas e de melhor qualidade, enquanto a metodologia indireta é mais simples, e, consequentemente, requer menos trabalho sua elaboração”. De acordo com Iudícibus, Marion e Faria (2009, p. 188), “A diferença básica entre o método direto e o indireto consiste na forma como são apresentados os recursos provenientes das operações”.

O modelo do método indireto é, muitas vezes, preferido por aqueles que elaboram o Fluxo de Caixa, justamente pelas semelhanças existentes em relação ao método de montagem da DOAR, demonstrativo recentemente utilizado, apesar de o método direto possuir poder informativo bastante superior por demonstrar todos os recebimentos e pagamentos que efetivamente existiram para a variação das disponibilidades no período.

As informações da DFC, principalmente quando analisadas em conjunto com as demais demonstrações financeiras, podem permitir que investidores, credores e outros usuários avaliem sua capacidade de gerar futuros fluxos líquidos positivos de caixa; a capacidade de honrar seus compromissos, pagar dividendos e retornar empréstimos obtidos; a liquidez, a solvência e a flexibilidade financeira; a taxa de conversão de lucro em caixa; o desempenho operacional de diferentes empresas, por eliminar os efeitos de distintos tratamentos contábeis para as mesmas transações e eventos; o grau de precisão das estimativas passadas de fluxos futuros de caixa; e os efeitos, sobre a posição financeira da empresa, das transações de investimento e de financiamento (IUDÍCIBUS et al., 2010).

De acordo com os § 4º e 5º do FASB 95, a DFC tem a finalidade de fornecer informações sobre os recebimentos e pagamentos da empresa em um determinado período; que utilizadas em conjunto com as informações das outras demonstrações contábeis possibilitarão aos investidores, credores, acionistas e outros interessados conhecerem aspectos importantes da forma de condução do negócio e avaliarem a capacidade de geração de caixa futuro da empresa.

Estudos empíricos anteriores norteiam esse assunto com vários tipos de problemas e análises, sendo um suporte ao entendimento do estudo aqui exposto, conforme Quadro 1.

Quadro 1: Estudos empíricos anteriores sobre a DFC

Lucas e Lucas (2009)

Mostrar uma importante ferramenta estratégica para os gestores de empresas, a Demonstração do Fluxo de Caixa (DFC), que visa a munir os

administradores de informações das quais ele poderá avaliar a saúde da empresa.

Demonstração dos Fluxos de Caixa é uma ferramenta estratégica e competitiva, indispensável, para análise financeira num mundo globalizado e competitivo como o de hoje.

Nogueira Junior et al. (2010)

Verificar se as recentes mudanças nas práticas contábeis brasileiras

promoveram alguma alteração na relação entre o lucro líquido e o fluxo de caixa operacional de companhias brasileiras não financeiras que participam do novo mercado da BM&FBOVESPA S.A.

Não ocorreram alterações significativas na relação entre o lucro líquido e o fluxo de caixa operacional antes e após a adoção das novas

legislações contábeis, com exceção dos setores de construção civil e de bens industriais.

Arruda (2011)

Verificar se a DFC contribui efetivamente com a produção e apresentação de

informações contábeis úteis e transparentes para os usuários das entidades, através de uma análise do próprio

Pronunciamento Técnico CPC 03.

Concluiu-se que o conteúdo normativo do Pronunciamento é uma tradução com algumas pequenas alterações do IAS 7; que na substituição da DFC pela DOAR mostrou não haver discussão suficiente para prover os usuários das melhores informações contábeis, úteis e transparentes.

Freire et al. (2012)

Evidenciar se as empresas, diante de uma situação de alteração da legislação e normatização vigentes, porém, com possibilidade de adoções de práticas

alternativas, iriam adotar as novas práticas.

Um percentual elevado de empresas adotou as novas práticas.

Fonte: Elaborado pela autora com base na revisão bibliográfica.

Os estudos empíricos anteriores denotam a importância da alteração ocorrida com a Lei 11.638/2007 em relação à DFC, em diversas perspectivas; Lucas e Lucas (2009) afirmam que a DFC tornou-se uma ferramenta estratégica vital e de grande importância para o gerenciamento da empresa, pois permite a visualização de sobras ou faltas de caixa antes mesmo que estes ocorram, possibilitando aos administradores planejar melhor suas ações, além de auxiliá-los na projeção de um futuro melhor para a empresa.

fluxo de caixa operacional para os setores de bens industriais e construção civil, devido o impacto da aplicação das novas legislações nesses setores terem sido mais intensos.

Em relação aos modelos contábeis adotados, Weffort (2005) cita que uma das causas usualmente apontadas para as divergências entre modelos contábeis são as características e necessidades dos usuários das demonstrações contábeis, ou seja, forças de mercado; Freire et al. (2012) completa o pensamento ao informar que a adoção das normas contábeis foi favorecida pelo atual cenário de globalização econômico, com as empresas atuando nos mercados de diversos países, favorece a busca pela harmonização e convergência entre os modelos contábeis.

A atuação das empresas em diversos países denomina-se internacionalização, Goulart, Brasil e Arruda (1996) definem a internacionalização como sendo um processo crescente e contínuo do envolvimento de uma empresa com outros países fora da sua base de origem; esse processo teve início na década de 1970, e a partir da década de 1990 vem ganhando maior destaque, por ser um período marcado pelas mudanças políticas e econômicas as quais proporcionaram a eliminação das barreiras comerciais que protegiam a indústria nacional.

Como aborda Beamish (1990) e Forte e Moreira e Moura (2005) trata-se também de uma estratégia de crescimento para as organizações alcançarem novos mercados, novas oportunidades, com a finalidade de obter mais presença e força no mercado internacional; é um processo natural pelo qual as empresas brasileiras precisam passar para se manterem competitivas.

O Brasil vem ganhando destaque entre os países que recebem investimentos estrangeiros, segundo dados da Sociedade Brasileira de Estudos de Empresas Transnacionais e da Globalização Econômica (Sobeet), em oito anos, de 2002 a 2010, o investimento estrangeiro direto (IED) aumentou de US$ 19 bilhões para US$ 65,3 bilhões.

Houve também a melhora na colocação do Brasil no ranking de investimentos estrangeiros, divulgado pela United Nations Committee of Trade and Development (UNCTAD), levando-se em consideração que o país já esteve abaixo da 20ª posição entre os países que mais recebem investimentos no mundo.

O assunto já foi estudado anteriormente sobre alguns enfoques, citados no Quadro 2 e podem servir como base para o presente trabalho.

Quadro 2: Estudos empíricos anteriores sobre internacionalização

Autoria

(ano) Objetivo Principal Resultados

Honório, e Rodrigues

(2006)

Identificar os fatores motivacionais e estratégicos presentes nas decisões internacionais.

Fatores de ordem gerencial e associados ao mercado interno e externo impulsionam os negócios internacionais, elementos racionais e centralizadores demarcam o processo estratégico internacional, e diferenças significativas são observadas entre a maioria desses fatores em relação a tamanho, modo de entrada e envolvimento com vendas internacionais.

Honório (2009)

Identificar determinantes organizacionais e estratégicos que influenciam o grau de internacionalização da firma.

internacionalização.

Furquim e Arantes

(2011)

Discutir como as estratégias de inovação e internacionalização adotadas por um grupo multinacional, direcionaram e impactaram o seu processo de crescimento corporativo.

O crescimento da empresa se deu por meio de estratégias de diversificação e ofensivas de inovação. No tocante a internacionalização, isto ocorreu após consolidação no mercado de origem, observando-se a complexidade organizacional interna, necessária para adequação da empresa aos diferentes mercados.

Maia, Vasconcelos,

e De Luca (2012)

Analisar comparativamente a representatividade do capital estrangeiro no capital social das empresas do setor de construção e transportes.

As médias do percentual de capital estrangeiro das companhias pertencentes aos níveis diferenciados de governança corporativa são superiores às médias das não pertencentes. A governança representa um sinalizador da internacionalização do capital social.

Rodrigues, Neves e

Mattos (2012)

Examinar a relação causal entre crescimento econômico (PIB), exportações e investimento direto estrangeiro (IDE) no Brasil durante o período de1947 a 2010.

Evidencia uma relação unidirecional entre PIB e EXP, bem como entre EXP e IDE, indicando que as exportações podem ser consideradas um “mecanismo de efeito” entre o crescimento econômico e os investimentos diretos estrangeiros.

Santos, Vasconcelos

e De Luca (2013)

Caracterizar empresas destacadamente transnacionais a partir de medidas que apontem o perfil de inovação e de internacionalização, considerando a Resource-Based View (RBV) como pressuposto teórico básico do estudo.

A inovação relaciona-se inversamente ao perfil de internacionalização, já que algumas empresas menos internacionalizadas apresentaram maiores volumes de investimentos em inovação.

Wang, Faria e Carvalho

(2013)

Identificar motivações apresentadas por empresas chinesas que realizam investimentos externos diretos no Brasil, bem como os desafios encontrados nesse processo e suas perspectivas futuras.

Os resultados da etapa empírica da pesquisa ressaltam aspectos culturais e políticos que perpassam decisões estratégicas empresariais.

Fonte: Elaborado pela autora com base na revisão bibliográfica.

empresa se internacionalizar é necessário primeiramente se consolidar no seu mercado de origem; Maia, Vasconcelos, e De Luca (2012), tratam da governança corporativa como um sinalizador da internacionalização.

No entanto, Santos, Vasconcelos e De Luca (2013) afirmam o contrário para o fator "inovação", pois as empresas que apresentaram maiores volumes de investimentos em inovação são as menos internacionalizadas; e Rodrigues, Neves e Mattos (2012) afirmam que existe uma relação direta entre o aumento das exportações, o crescimento econômico do país e os investimentos diretos estrangeiros.

Os estudos empíricos anteriores ajudam a criar uma base para a pesquisa, porém, a pesquisa realizada diferencia-se das identificadas na revisão da literatura por utilizar uma perspectiva atual da internacionalização, como ponto de análise das atividades de investimento e de financiamento da DFC, caracterizada atual por ter surgido na década de 1990, período que iniciou a expansão do Brasil para o mercado internacional.

3 METODOLOGIA

O trabalho exposto é classificado com base em alguns critérios. Em relação ao objetivo o trabalho pode ser considerado descritivo, que, segundo Andrade (2001), visa observar, registrar, analisar e classificar os fatos sem que o pesquisador interfira neles. Esse tipo de pesquisa não tem o compromisso de explicar os fenômenos que descreve, somente expõe as características de determinada população ou de determinado fenômeno (VIEIRA, 2002). Gil (1999, p. 44) afirma que “algumas pesquisas descritivas vão além da simples identificação da existência de relações entre variáveis, pretendendo determinar a natureza dessa relação, nesse caso tem se uma pesquisa descritiva que se aproxima da explicativa”.

Quanto ao delineamento a pesquisa se encaixa como bibliográfica e documental; bibliográfica por utilizar publicações impressas de diversos autores como fontes e documental por utilizar as demonstrações e relatórios financeiros e societários das empresas, especialmente a DFC, o Formulário de Referência e o Formulário Cadastral, do período de 2010 a 2012, disponíveis no website da BM&FBovespa.

A pesquisa é qualitativa quanto à abordagem dos dados, pois se preocupa com a frequência de ocorrência de determinado fenômeno ou variável, e não em entender o seu significado (COLLIS; HUSSEY, 2005). Segundo Sampieri, Collado e Lucio (2006, p. 11) os estudos qualitativos “se fundamentam mais em um processo indutivo (exploram e descrevem, e logo geram perspectivas teóricas)”. Assim, a análise na perspectiva qualitativa pretende descrever e decodificar as atividades de financiamento e investimento a fim de compreender a relação com a internacionalização.

Quanto à delimitação espaço-temporal, foi definido o período 2010-2012. Para a definição da população do estudo, levou-se em conta empresas de capital aberto para que fosse possível a obtenção dos dados no website da BM&FBovespa. Foram identificadas 33 empresas do setor de bens industriais listadas na BM&FBovespa em 04 de outubro de 2013. Dentre elas, seis foram excluídas: três não disponibilizaram os respectivos demonstrativos (Wiest S.A., Altus Sistema De Automação S.A. e Lark S.A. Máquinas e Equipamentos) e as outras três os demonstrativos dos três períodos em análise estavam incompletos (Nordon Industrias Metalurgicas S.A., Cobrasma S.A. e Dhb Indústria e Comércio S.A.), em conformidade com a afirmação de Hair Jr. et al. (2006, p. 59) “o tratamento mais simples e direto é incluir no estudo somente as observações com dados completos”. A amostra final da pesquisa, conforme Quadro 3, é composta por 27 empresas industriais listadas na BM&FBovespa.

Quadro 3 – Empresas que compõem a amostra

Bens Industriais

Comércio Minas Máquinas S.A., WLM - Indústria e Comércio S.A. Equipamentos

Elétricos Metalfrio Solutions S.A.

Máquinas e Equipamentos

Forjas Taurus S.A., Electro Aço Altona S.A., Metisa Metalurgica Timboense S.A., Baumer S.A., Bardella S.A. Industrias Mecânicas, Industrias Romi S.A. , Inepar S.A. Industria e Construções, Kepler Weber S.A., Lupatech S.A., Schulz S.A., Weg S.A.

Material de Transporte

Embraer S.A., Autometal S.A., Fras-Le S.A., Iochpe Maxion S.A., Mahle-Metal Leva S.A., Marcopolo S.A., Metalurgica Riosulense S.A., Plascar Participações Industriais S.A., Randon S.A. Implementos e Participações, Recrusul S.A., Tupy S.A., Wetzel S.A.. Serviços Mills Estrutura e Serviços de Engenharia S.A.

Fonte: Adaptado do website da BM&FBovespa (2013).

O setor de bens industriais foi escolhido por ser um setor ligado diretamente à abertura comercial, como afirma Sarquis (2011, p. 104), a abertura comercial nos anos 90 o expôs rapidamente à competição internacional, alegando existir “um impacto histórico e estrutural da estratégia de substituição de importações e, posteriormente, da liberalização comercial sobre a produtividade e a competitividade do setor exportador de bens industriais do Brasil”.

Além de ser um setor que responde pela produção de um complexo conjunto de máquinas e equipamentos utilizados na produção de outros bens e mantendo relação direta com a produção dos demais setores, é composto por diversos segmentos industriais, entre os quais se destacam os de máquinas e equipamentos; veículos automotores, reboques e carrocerias; máquinas, aparelhos e materiais elétricos; equipamentos de informática e periféricos e equipamentos de comunicação.

Para a realização do primeiro objetivo específico foram selecionados quatro indicadores, sugeridos pela literatura, para examinar a internacionalização das empresas industriais da amostra, conforme Quadro 4.

Quadro 4 – Indicadores relacionados à internacionalização

Indicador Métrica Suporte teórico

Unidades instaladas no exterior

Soma simples de todas as sedes, plantas industriais, escritórios, joint ventures e centros de operação e distribuição da empresa instalados no exterior

A pesquisa de Brasil, Leonel, Arruda e Goulart (1996) informa que é um dos principais fatores determinantes da internacionalização a necessidade de estar próximo ao cliente, para ajustar a especificação do produto, melhorar a logística de fornecimento e oferecer aos clientes serviços de assistência técnica

Receita externa

Razão entre o valor das receitas externas e o valor da receita total

Ações no exterior

Número de bolsas estrangeiras em que são negociadas ações da empresa

Segundo Bruni (2002), especificamente, a possibilidade de emissão de American Depositary Receipt (ADR) viabiliza um maior contato e a efetivação de transações de empresas no mercado de capitais dos EUA e dos demais países. Por esse motivo, depreende-se que quanto maior o número de bolsas estrangeiras em que se negociam ações da empresa, também maior é a sua internacionalização Participação

estrangeira no capital

social

Número de acionistas estrangeiros com ações no capital social da empresa

Para Dunning, Hoesel e Narula (1997) os investimentos diretos no país auxiliam no processo de internacionalização das firmas domésticas, pois contribuem para o desenvolvimento de seus ativos proprietários específicos

Fonte: Elaborado pela autora com base na revisão bibliográfica.

Para a consecução do segundo objetivo específico foram selecionados dois indicadores de análise da DFC, cobertura de investimento e retorno total, sugeridos por Assaf Neto e Silva (2012), conforme Quadro 5. Além dos indicadores apontarem como se encontra a saúde financeira dos fluxos de caixa da empresa, os mesmos focam na análise dos fluxos de investimento e financiamento, colaborando para o cumprimento do objetivo do trabalho.

Quadro 5 – Indicadores relacionados à análise da DFC

Indicador Métrica Suporte teórico

Cobertura de investimento

Razão entre Fluxo de Caixa Operacional e Fluxo de Caixa de Investimentos

Determina se a empresa consegue financiar seus projetos de investimentos com recursos próprios.

Retorno total

Razão entre Fluxo de Caixa Operacional e Fluxo de Caixa de Financiamentos

Relaciona a entrada líquida de recursos proveniente do desempenho operacional da empresa com o fluxo de financiamento.

Fonte: Assaf Neto e Silva (2012).

Para as variáveis de internacionalização, quanto mais próximo a 100% maior será a internacionalização da empresa; e para as variáveis da DFC, quanto maior o índice melhor para a empresa; feito isso é possível identificar como se encontram em relação aos dois fatores, internacionalização e aos fluxos de caixa.

A fim de relacionar os dados dos componentes da pesquisa objeto de estudo, cabe evidenciar as fontes de coleta dos indicadores necessários ao desenvolvimento da pesquisa: i) unidades instaladas no exterior: Formulário de Referência, itens 7.1, 7.2 e 7.3; ii) receitas externas sobre receita total: Formulário de Referência, item 7.6, e Demonstração do Resultado do Exercício; iii) ações no exterior: Formulário Cadastral; iv) participação estrangeira no capital social: Formulário de Referência, item 15; v) cobertura de investimento: DFC; e vi) retorno total: DFC; todos os dados são encontrados nos relatórios financeiros do website da BM&FBovespa.

4 ANÁLISE DOS RESULTADOS

4.1 Análise dos indicadores da internacionalização e da DFC das empresas

participação estrangeira no capital social; relacionados aos indicadores da DFC, sugeridos por Assaf Neto e Silva (2012): cobertura de investimento e retorno total.

a) Unidades instaladas no exterior x Cobertura de Investimento e Retorno Total

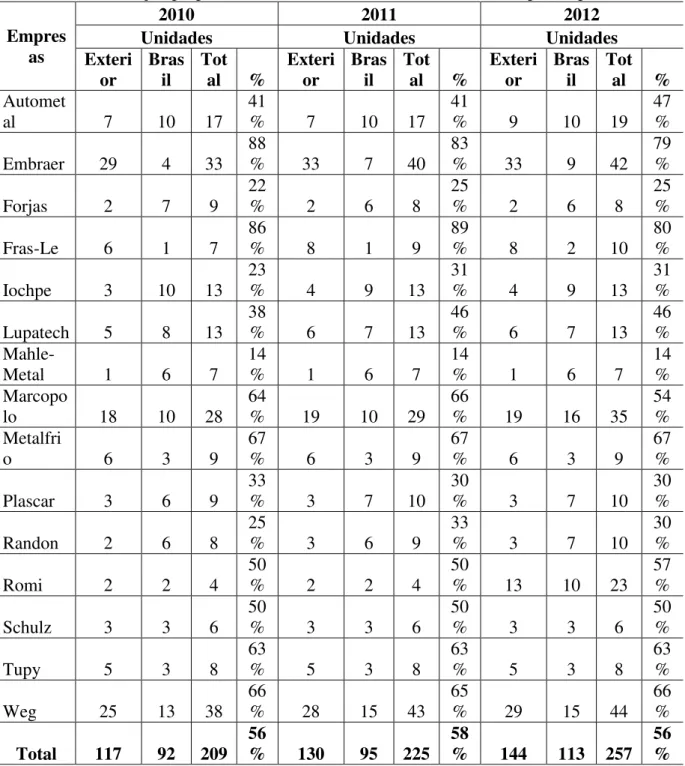

A primeira variável a ser considerada de internacionalização é o total de unidades instaladas no exterior. A Tabela 1 expõe o total de unidades no exterior, de unidades no Brasil, a soma de todas as unidades da empresa e a proporção entre as unidades do exterior e a quantidade total, nos períodos entre 2010 a 2012, objetiva informar a representatividade que as unidades estrangeiras tem no total de unidades instaladas.

Tabela 1 – Distribuição proporcional das unidades instaladas no exterior, por empresa

Empres as

2010 2011 2012

Unidades Unidades Unidades

Exteri

or Brasil Total % Exterior Brasil Total % Exterior Brasil Total %

Automet

al 7 10 17

41

% 7 10 17

41

% 9 10 19

47 %

Embraer 29 4 33 88

% 33 7 40

83

% 33 9 42

79 %

Forjas 2 7 9

22

% 2 6 8

25

% 2 6 8

25 %

Fras-Le 6 1 7 86

% 8 1 9

89

% 8 2 10

80 %

Iochpe 3 10 13 23% 4 9 13 31% 4 9 13 31%

Lupatech 5 8 13 38% 6 7 13 46% 6 7 13 46%

Mahle-Metal 1 6 7 14% 1 6 7 14% 1 6 7 14%

Marcopo

lo 18 10 28

64

% 19 10 29 66

% 19 16 35 54 % Metalfri

o 6 3 9

67

% 6 3 9

67

% 6 3 9

67 %

Plascar 3 6 9 33

% 3 7 10

30

% 3 7 10

30 %

Randon 2 6 8

25

% 3 6 9

33

% 3 7 10

30 %

Romi 2 2 4 50% 2 2 4 50% 13 10 23 57%

Schulz 3 3 6 50% 3 3 6 50% 3 3 6 50%

Tupy 5 3 8

63

% 5 3 8

63

% 5 3 8

63 %

Weg 25 13 38

66

% 28 15 43 65

% 29 15 44 66 %

Total 117 92 209 56% 130 95 225 58% 144 113 257 56%

Das 27 empresas da amostra, 15 (ou 55,56%) detém unidades fora do país e no decorrer dos três períodos aumentou esse número: em 2010 existiam 209 unidades, em 2011 aumentou para 225 e em 2012 subiu novamente para 257. Esse aumento ocorreu tanto para as unidades de dentro do país quanto para as de fora.

Oito das 15 empresas possuem mais de 49,99% das suas unidades instaladas fora do país, ou seja, mais da metade, o que denota a importância das empresas industriais estarem próximas aos clientes.

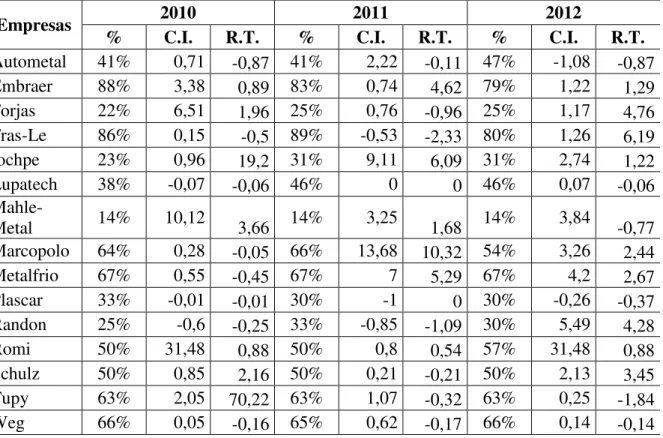

A fim de confrontar os resultados obtidos na Tabela 1 com os indicadores da DFC, cobertura de investimento e retorno total inseriu-se a Tabela 2, a qual relaciona os resultados da representatividade das unidades instaladas no exterior participação com os resultados dos indicadores de cobertura de investimento e retorno total para os três períodos analisados.

Tabela 2 – Resultados das variáveis de proporção das unidades instaladas no exterior, cobertura de investimento e retorno total

Empresas 2010 2011 2012

% C.I. R.T. % C.I. R.T. % C.I. R.T.

Autometal 41% 0,71 -0,87 41% 2,22 -0,11 47% -1,08 -0,87 Embraer 88% 3,38 0,89 83% 0,74 4,62 79% 1,22 1,29 Forjas 22% 6,51 1,96 25% 0,76 -0,96 25% 1,17 4,76 Fras-Le 86% 0,15 -0,5 89% -0,53 -2,33 80% 1,26 6,19 Iochpe 23% 0,96 19,2 31% 9,11 6,09 31% 2,74 1,22 Lupatech 38% -0,07 -0,06 46% 0 0 46% 0,07 -0,06

Mahle-Metal 14% 10,12 3,66 14% 3,25 1,68 14% 3,84 -0,77 Marcopolo 64% 0,28 -0,05 66% 13,68 10,32 54% 3,26 2,44 Metalfrio 67% 0,55 -0,45 67% 7 5,29 67% 4,2 2,67 Plascar 33% -0,01 -0,01 30% -1 0 30% -0,26 -0,37 Randon 25% -0,6 -0,25 33% -0,85 -1,09 30% 5,49 4,28 Romi 50% 31,48 0,88 50% 0,8 0,54 57% 31,48 0,88 Schulz 50% 0,85 2,16 50% 0,21 -0,21 50% 2,13 3,45 Tupy 63% 2,05 70,22 63% 1,07 -0,32 63% 0,25 -1,84 Weg 66% 0,05 -0,16 65% 0,62 -0,17 66% 0,14 -0,14 Fonte: Dados da pesquisa.

Em 2010: A Embraer apresentou a maior representatividade de empresas estrangeiras (88%), a Romi a maior cobertura de investimento (31,48) e a Tupy o maior retorno total (70,22). Em 2012: A Fras-Le apresentou a melhor representatividade (89%), a Marcopolo a maior cobertura de investimento (13,68) e o maior retorno total (10,32). Em 2012: A Fras-Le novamente obteve a melhor representatividade, a Romi a maior cobertura de investimento e a Fras-Le o maior retorno total.

Assim, não se pode afirmar que quanto maior o número de empresas instaladas fora do país, maior será a capacidade da empresa de cobrir seu fluxo de investimento ou de financiamentos com o fluxo das suas atividades operacionais, ou seja, os resultados dos indicadores da DFC não dependem dos resultados da variável de unidades instaladas no exterior.

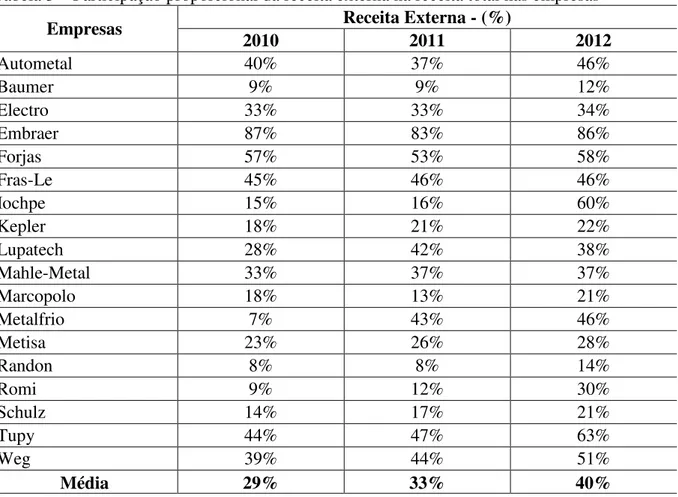

A segunda variável a ser considerada é a receita externa, obtida através da razão entre o valor total das exportações e a receita total, resultando no que está exposto na Tabela 4; quanto mais próximo a 100% estiver o resultado maior será considerado a internacionalização.

Tabela 3 – Participação proporcional da receita externa na receita total nas empresas

Empresas Receita Externa - (%)

2010 2011 2012

Autometal 40% 37% 46%

Baumer 9% 9% 12%

Electro 33% 33% 34%

Embraer 87% 83% 86%

Forjas 57% 53% 58%

Fras-Le 45% 46% 46%

Iochpe 15% 16% 60%

Kepler 18% 21% 22%

Lupatech 28% 42% 38%

Mahle-Metal 33% 37% 37%

Marcopolo 18% 13% 21%

Metalfrio 7% 43% 46%

Metisa 23% 26% 28%

Randon 8% 8% 14%

Romi 9% 12% 30%

Schulz 14% 17% 21%

Tupy 44% 47% 63%

Weg 39% 44% 51%

Média 29% 33% 40%

Fonte: Dados da pesquisa.

Quatro empresas, que não estavam na Tabela 1, entraram como exportadoras na Tabela 3, são as empresas: Electro Aço Altona S.A., Metisa Metalurgica Timboense S.A., Baumer S.A. e Kepler Weber S.A.; todas do subsetor de máquinas e equipamentos. Indica que o Brasil está criando concorrência nesse segmento, mesmo que modesta, frente aos países desenvolvidos como Alemanha, Estados Unidos, Japão, China e Itália, principais exportadores mundiais no subsetor de máquinas e equipamento.

A Tabela 3 referencia 18 das 27 empresas da amostra (ou 66,67% do total); quatorze delas estão presentes também na Tabela 1. A Plascar Participações Industriais S.A. é a única que não está inclusa, segundo o item 7.6 do formulário de referência da empresa não há receitas relevantes, pois o total das exportações corresponde a menos de 5% do seu faturamento global.

Nota-se que no decorrer dos três períodos houve aumento da receita externa sobre a receita total, ou seja, aumentou a internacionalização das empresas; em 2010 e 2011 apenas duas das dezoito empresas, Forjas Taurus S.A. e Embraer S.A., tinham a receita externa maior do que a receita interna; e em 2012 eram cinco, foram incluídas a Weg S.A., Iochpe Maxion S.A. e a Tupy S.A.

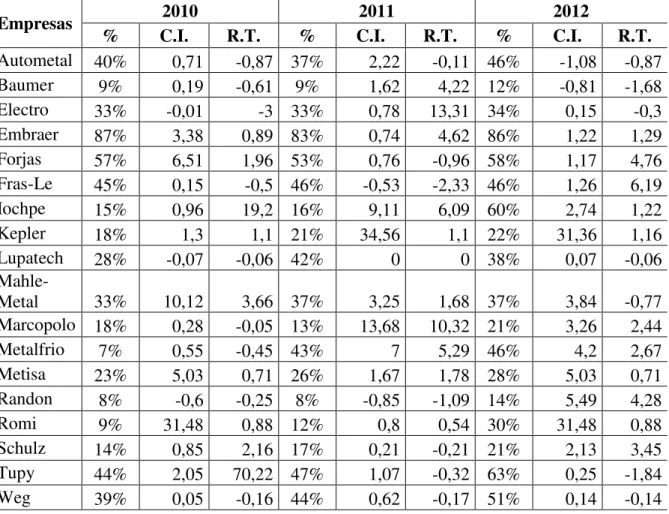

Tabela 4 – Resultados das variáveis de receita externa, cobertura de investimento e retorno total

Empresas 2010 2011 2012

% C.I. R.T. % C.I. R.T. % C.I. R.T.

Autometal 40% 0,71 -0,87 37% 2,22 -0,11 46% -1,08 -0,87 Baumer 9% 0,19 -0,61 9% 1,62 4,22 12% -0,81 -1,68 Electro 33% -0,01 -3 33% 0,78 13,31 34% 0,15 -0,3 Embraer 87% 3,38 0,89 83% 0,74 4,62 86% 1,22 1,29 Forjas 57% 6,51 1,96 53% 0,76 -0,96 58% 1,17 4,76 Fras-Le 45% 0,15 -0,5 46% -0,53 -2,33 46% 1,26 6,19 Iochpe 15% 0,96 19,2 16% 9,11 6,09 60% 2,74 1,22 Kepler 18% 1,3 1,1 21% 34,56 1,1 22% 31,36 1,16 Lupatech 28% -0,07 -0,06 42% 0 0 38% 0,07 -0,06

Mahle-Metal 33% 10,12 3,66 37% 3,25 1,68 37% 3,84 -0,77 Marcopolo 18% 0,28 -0,05 13% 13,68 10,32 21% 3,26 2,44 Metalfrio 7% 0,55 -0,45 43% 7 5,29 46% 4,2 2,67 Metisa 23% 5,03 0,71 26% 1,67 1,78 28% 5,03 0,71 Randon 8% -0,6 -0,25 8% -0,85 -1,09 14% 5,49 4,28 Romi 9% 31,48 0,88 12% 0,8 0,54 30% 31,48 0,88 Schulz 14% 0,85 2,16 17% 0,21 -0,21 21% 2,13 3,45 Tupy 44% 2,05 70,22 47% 1,07 -0,32 63% 0,25 -1,84 Weg 39% 0,05 -0,16 44% 0,62 -0,17 51% 0,14 -0,14 Fonte: Dados da pesquisa.

Em 2010: a maior participação estrangeira foi da Embraer (87%), a maior cobertura de investimento foi da Romi (31,48) e o maior retorno total foi da Tupy (70,22). Em 2011: a Embraer continuou com a maior participação estrangeira, a maior cobertura de investimento foi da Kepler (34,56) e o maior retorno total foi da Electro (13,31). Em 2012: a Embraer obteve maior participação estrangeira (86%), a Romi a maior cobertura de investimento (31,48) e a Fras-Le o maior retorno total (6,19).

Portanto, não se pode afirmar que quanto maior a participação estrangeira no capital social das empresas maior sua cobertura de investimento e de financiamento por seu fluxo de caixa das suas atividades operacionais, estando as variáveis independentes entre si.

c) Ações no exterior e participação estrangeira no capital social

A terceira variável a ser calculada é ações no exterior, porém, das 27 empresas da amostra apenas duas negociam suas ações em bolsa de valores estrangeiras (ou 7,41%), ou seja, utilizam o mercado de capital de outros países como forma de captação de recursos; são elas a Embraer S.A., que negocia na bolsa dos Estados Unidos; e a Lupatech S.A., que negocia tanto na bolsa dos Estados Unidos quanto na bolsa de Luxemburgo. Por não ter dados suficientes essa variável não poderá ser mensurada por empresa e não entrará no cálculo da média de internacionalização.

A Tabela 5 evidencia a última variável da amostra a ser analisada: participação estrangeira no capital social das empresas.

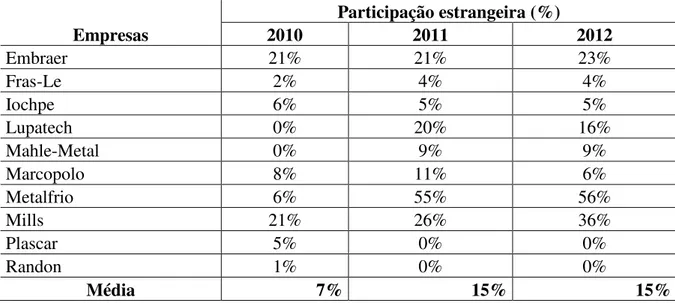

Empresas

Participação estrangeira (%)

2010 2011 2012

Embraer 21% 21% 23%

Fras-Le 2% 4% 4%

Iochpe 6% 5% 5%

Lupatech 0% 20% 16%

Mahle-Metal 0% 9% 9%

Marcopolo 8% 11% 6%

Metalfrio 6% 55% 56%

Mills 21% 26% 36%

Plascar 5% 0% 0%

Randon 1% 0% 0%

Média 7% 15% 15%

Fonte: Dados da pesquisa.

As informações da Tabela 5 demonstram que 10 das 27 empresas da amostra (ou 37,04% do total) possuem participação de investidores estrangeiros no seu capital. Dessas dez empresas oito possuem unidades instaladas fora do país e receita proveniente de exportações, apenas a Metalfrio Solutions S.A. e a Mills Estrutura e Serviços de Engenharia S.A. não participam das demais tabelas, e tem somente participação estrangeira no capital social da empresa como variável de internacionalização.

No período entre 2010 e 2011 houve um aumento da participação estrangeira, de 7% para 15%, permanecendo em 15% em 2012. No período foram retiradas as participações estrangeiras no capital social da Plascar Participações Industriais S.A. e da Randon S.A. Implementos e Participações. No mesmo período a Metalfrio Solutions S.A., do subsetor de equipamentos elétricos, aumentou em quase 900% a participação estrangeira no capital social, é a única empresa do setor que possui mais da metade das ações negociadas com capital estrangeiro em dois dos três períodos analisados, por isso, também, a média continuou crescente.

Quanto ao controle, apenas duas das 10 empresas da amostra (ou 20%) que possui participação estrangeira na composição do seu capital social, Mahle-Metal Leva S.A. e a Mills Estrutura e Serviços de Engenharia S.A., têm o acionista estrangeiro como acionista controlador. Segundo Santos (2008), a concentração e o controle acionário das empresas podem gerar graves conflitos, principalmente em países code-law, como o Brasil.

Foram identificados 11 países de origem diferente para os 19 acionistas estrangeiros identificados como possuidores de ações das empresas pesquisadas, com destaque para os Estados Unidos (com 10 investidores, compreendendo 52,63% dos estrangeiros totais), seguidos de México, Escócia, Uruguai, Dinamarca, Argentina, Alemanha, Espanha, Noruega e Chile.

A Tabela 6 relaciona os resultados da participação estrangeira no capital social da empresa com os resultados dos indicadores de cobertura de investimento e retorno total para os três períodos analisados.

Tabela 6 – Resultados das variáveis de participação estrangeira no capital social, cobertura de investimento e retorno total

Empresas 2010 2011 2012

% C.I. R.T. % C.I. R.T. % C.I. R.T.

Fras-Le 2% 0,15 -0,5 4% -0,53 -2,33 4% 1,26 6,19 Iochpe 6% 0,96 19,2 5% 9,11 6,09 5% 2,74 1,22 Lupatech 0% -0,07 -0,06 20% 0 0 16% 0,07 -0,06

Mahle-Metal 0% 10,12 3,66 9% 3,25 1,68 9% 3,84 -0,77 Marcopolo 8% 0,28 -0,05 11% 13,68 10,32 6% 3,26 2,44 Metalfrio 6% 0,55 -0,45 55% 7 5,29 56% 4,2 2,67 Mills 21% 0,26 -0,35 26% 0,39 -0,57 36% 0,51 1,01 Plascar 5% -0,01 -0,01 0% -1 0 0% -0,26 -0,37 Randon 1% -0,6 -0,25 0% -0,85 -1,09 0% 5,49 4,28 Fonte: Dados da pesquisa.

Em 2010: A Embraer e a Mills obtiveram as maiores participações estrangeiras (21%), a Mahle-Metal obteve a maior cobertura de investimento (10,12), e a Iochpe o maior retorno total (19,20). Em 2011: A Metalfrio apresentou a maior participação estrangeira (55%), a Marcopolo a maior cobertura de investimento (13,68) e maior retorno total (10,32). Em 2012: A Metalfrio continuou com a maior participação estrangeira (56%), a Randon obteve maior cobertura de investimento (5,49) e a Fras-Le o maior retorno total (6,19).

Identifica-se que não existe uma variação proporcional entre os maiores resultados da participação estrangeira e os resultados dos indicadores da DFC, estando esses em desacordo, assim não se pode afirmar que quanto maior a participação estrangeira no capital social da empresa maior sua capacidade de cobrir seus fluxos de investimento ou de financiamento com os fluxos das suas atividades operacionais. Destaca-se assim que não existe uma relação entre as variáveis de internacionalização e as variáveis da DFC de cobertura de investimento e retorno total.

5 CONSIDERAÇÕES FINAIS

A internacionalização é um tema relativamente atual para o Brasil, assunto discutido no meio empresarial e acadêmico desde a década de 90, e vem ganhando mais relevância devido a acontecimentos econômicos e sociais recentes, que fizeram o país se classificar entre os países emergentes, ou seja, país cuja economia parte de um estágio de estagnação ou subdesenvolvimento e se encontra em pleno desenvolvimento econômico.

A mudança na classificação econômica do país se deve a vários fatores, um deles é ao aumento dos investimentos diretos estrangeiros no Brasil. Essa nova visão econômica fez com que se originasse a necessidade de aproximar a contabilidade brasileira da contabilidade internacional. Para fazer essa aproximação foram feitas algumas alterações providenciadas pela Lei 11.638/2007, uma delas foi a obrigatoriedade da DFC em substituição a DOAR, que é considerada mais simples e de mais fácil entendimento, além do fluxo de caixa ser obrigatório nas normas internacionais desde 1992.

Nesse contexto, a pesquisa buscou relacionar os fluxos de investimento e de financiamento do setor de bens industriais com a internacionalização das empresas, a fim de verificar alguma relação entre eles, objetivo central da pesquisa.

As variáveis de internacionalização foram calculadas e relacionadas com os resultados dos indicadores de investimento e financiamento individualmente, sendo possível descrever a relação para cada variável. Em nenhum dos casos foi notado a presença de uma constância nos resultados, não se pode afirmar que quanto maior a variável de internacionalização maior a capacidade da empresa de cobrir seu fluxo de investimento ou de financiamento somente com o fluxo das suas atividades operacionais.

Na realização do objetivo geral houve algumas dificuldades, uma delas foi a inexistência da análise das características em comum para cada empresa. O setor que atuam foi o único fator visualizado, as disparidades iam desde país de origem até o que tange o momento econômico das empresas, podendo ter influenciado no resultado da pesquisa; também foram encontrados poucos indicadores de análise dos fluxos de investimentos e de financiamento da DFC em pesquisas anteriores para a análise dos dados.

Ressalta-se que o presente estudo corrobora para as pesquisas acadêmicas, pois inova o tema ao analisar os indicadores dos fluxos de caixa de investimento e financiamento da DFC utilizando em contra partida a internacionalização; sugere-se para futuras pesquisas a utilização de outros setores e o aumento das variáveis de estudo, sugere-se também a ampliação do período analisado.

REFERÊNCIAS

ANDRADE, M. M. Como preparar trabalhos para cursos de pós-graduação. 4. ed. São Paulo: Atlas, 2001.

ARANTES, E. C.; FURQUIM, N. R. Estratégias de internacionalização e de inovação como diferenciais para expansão de uma empresa multinacional. Internext – Revista Eletrônica de Negócios Internacionais da ESPM, v. 6, n. 2, p. 116-137, jul./dez. 2011.

ARAÚJO, B. (2009). Estudo sobre como as empresas brasileiras nos diferentes setores industriais acumulam conhecimento para realizar inovação tecnológica (Relatório Setorial: Industria de bens de capital/2009). Ipea - Instituto de Pesquisa Econômica Aplicada, nov. Setorial. 2009.

ARRUDA, J. Demonstração do fluxo de caixa: as controvérsias do conteúdo normativo do Pronunciamento Técnico n° 03/08. Univ. Gestão e TI, v. 1, n. 1, p. 1-40, jan./jun. 2011. BEAMISH, P. W.. The internationalization process for smaller Ontario firms: A research agenda. Research in Global Business Management, vol.1, p.77-92, 1990.

BRAGA, H. R.; ALMEIDA, M. C. A. Mudanças contábeis na lei societária: Lei nº 11.638, de 29-12-2007. São Paulo: Atlas, 2008.

BRASIL. Lei nº 11.638, de 28 de dezembro de 2007. Altera e revoga dispositivos da Lei nº 6.404, de 15 de dezembro de 1976, e da Lei no 6.385, de 7 de dezembro de 1976, e estende às sociedades de grande porte disposições relativas à elaboração e divulgação de demonstrações

financeiras. Brasília, 2007. Disponível em:

<http://www.planalto.gov.br/ccivil_03/_ato20072010/2007/lei/l11638.htm>. Acesso em: 09 jul. 2013.

______. MINISTÉRIO DAS RELAÇÕES EXTERIORES. Divisão de Programas de Promoção Comercial. Exportação Passo a Passo / Ministério das Relações Exteriores. – Brasília: MRE, 2011. 268 p. Disponível em:

<http://www.brasilglobalnet.gov.br/ARQUIVOS/Publicacoes/Manuais/PUBExportPassoPass o2012.pdf>. Acesso em: 05 set. 2013.

BRUNI, A. L. Globalização financeira, eficiência informacional e custo de capital: uma análise das emissões de ADR’s brasileiros no período de 1992-2001. 2002. Tese de Doutorado, Universidade de São Paulo, São Paulo, SP, Brasil, 2002.

COLLIS J.; HUSSEY R. Pesquisa em administração: um guia prático para alunos de graduação e pós-graduação. 2. ed. Porto Alegre: Bookman, 2005.

CPC - COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS. Pronunciamento Técnico nº 03

(R2) - Demonstração dos fluxos de caixa. Disponível em:

<http://www.cpc.org.br/pdf/CPC03R2_final. pdf>. Acesso em: 15 ago. 2013.

ERNST & YOUNG, FIPECAFI. Manual de normas internacionais de contabilidade: IFRS versus normas brasileiras. São Paulo: Atlas, 2009.

FINANCIAL ACCOUNTING STANDARDS BOARD (FASB). Facts about fasb.

Connecticut: Fasb, 2002. Disponível em: <http://www.fasb.org> Acesso em: 03 nov. 2013. FREIRE, M. D. de M.; MACHADO, L. de S.; OLIVEIRA, J. J. de; MACHADO, M. R. R.; SOUZA, E. S. de. Aderência às IFRS por parte de Empresas Brasileiras listadas na BM&F Bovespa, no Setor de Bens Industriais ± utilização de taxas de depreciação fiscais ou por estimativa de vida útil econômica dos bens do Ativo Imobilizado. In: Congresso de Controladoria e Contabilidade, dez., 2012, São Paulo. Anais...São Paulo: FEA/USP, 2012. GIL, A. C. Como elaborar projetos de pesquisa. 3.ª ed. São Paulo: Atlas, 1991.

GOULART, L.; BRASIL, H. V.; ARRUDA, C. A. A internacionalização de empresas brasileiras: motivações e alternativas. In: FUNDAÇÃO DOM CABRAL (Org.). Internacionalização de empresas brasileiras. Rio de Janeiro: Qualitymark, 1996.

HAIR JR., J. F.; ANDERSON, R.; TATHAM, R.; BLACK, W. C. Multivariate data analysis. 6.ed. New Jersey: Prentice Hall, 2006.

HONORIO, L. C. Determinantes organizacionais e estratégicos do grau de internacionalização de empresas brasileiras. Revista Administração Empresarial, v. 49, n. 2, p. 162-175, 2009.

______; RODRIGUES, S. B. Aspectos motivacionais e estratégicos na internacionalização de empresas brasileiras. Revista de Administração de Empresas, v. 46, p. 86-98, 2006.

IUDICIBUS, S. Contabilidade introdutória. 11.ª ed. São Paulo: Atlas, 2010.

______; MARTINS, E.; GELBCKE, E. R.; SANTOS, A. Manual de contabilidade societária. São Paulo: Atlas, 2010.

______; MARION, J. C.; FARIA, A. C. Introdução à teoria da contabilidade. 5. ed. São Paulo: Atlas, 2009.

JEJCIC, E. U.; BATISTELLA, F. D. Demonstração do fluxo de caixa: apresentação e divulgação. In: CONGRESSO USP DE INICIAÇÃO CIENTÍFICA EM CONTABILIDADE, 10., São Paulo. Anais..., São Paulo, FEA/USP, 2013.

LUCAS D. R.; LUCAS D. da S. Utilização do Fluxo de Caixa na Obtenção de Informações Como Estratégica e Competitiva no Mercado. In: XIII Encontro Latino Americano de Iniciação Científica e IX Encontro Latino Americano de Pós-Graduação, 2009.

MAIA, A. B. G. R.; VASCONCELOS, A. C.; DE LUCA, M. M. M. Governança corporativa e internacionalização do capital social das companhias brasileiras do setor de construção e transportes. Revista Eletrônica de Negócios Internacionais, v. 8, n. 2, Art. 2, p.15-37, 2012. MARION, J. C. Análise das demonstrações contábeis: contabilidade empresarial. 2.ª ed. São Paulo: Atlas, 2002.

NOGUEIRA JUNIOR, E. ; MARTINS, E. ; JUCA, M. N. ; GUSMAO, P. S. ; VIDAL, T. L. Impactos das novas legislações contábeis: lucro versus caixa. In: VII Simpósio de Excelência em gestão e tecnologia, 2010, Resende. VII Simpósio de Excelência em gestão e tecnologia, 2010.

RIBEIRO FILHO, J. F.; LOPES, J.; PEDERNEIRAS, M. (Orgs.). Estudando a teoria da contabilidade. São Paulo: Atlas, 2009.

SÁ, C. A. Liquidez e fluxo de caixa: um estudo teórico sobre alguns elementos que atuam no processo de formação do caixa e na determinação do nível de liquidez de empresas privadas não financeiras. 2004. Dissertação. Mestrado Profissionalizante em Finanças e Economia Empresarial – EPGE. FGV, RJ, Rio de Janeiro, 2004.

SAMPIERI, R. H.; COLLADO, C. F.; LUCIO, P. B. Metodologia de pesquisa. 3. ed. São Paulo: McGraw-Hill, 2006.

SANTOS, A. dos; B. DOAR versus fluxo de caixa. Boletim IOB. Informativo Dinâmico IOB. In: Temática contábil. Out. 1991. São Paulo: IOB. 1991.

SANTOS, J. G. C.; VASCONCELOS, A. C.; DE LUCA, M. M. M. Perfil da inovação e da internacionalização de empresas transnacionais. Revista de Administração e Inovação, v. 10, n. 1, p. 198-211, Jan./Mar. 2013.

SANTOS, R. F. C. Perfil dos acionistas controladores das empresas brasileiras e suas implicações para a política de dividendos. 2008. Dissertação de mestrado, Universidade de São Paulo, São Paulo, SP, Brasil, 2008.

SARQUIS, J. B. . Brasília: undação Alexandre de usmão, 2011.

WANG, Y.; FARIA, M. D.; CARVALHO, J. L. F. Investimento externo direto chinês no Brasil: motivações, desafios e perspectivas. Revista Eletrônica de Negócios Internacionais, v. 8, n. 2, p. 1-21, 20 13.