Braz. J. of Develop.,Curitiba, v. 6, n.6, p.36502-36517 jun. 2020. ISSN 2525-8761

Contabilidade Pública Municipal: Análise do imposto sobre a propriedade

predial e territorial urbana

City Public Accounting: Analysis of urban property and land tax

DOI:10.34117/bjdv6n6-260Recebimento dos originais:08/05/2020 Aceitação para publicação:10/06/2020

David Nogueira Silva Marzzoni

Programa de Pós-Graduação em Administração Pública (Mestrado) Universidade Federal de Santa Maria -RS, Brasil

Av. Roraima nº 1000. Bairro: Camobi. Santa Maria - RS E-mail: davidmarzzoni@gmail.com

Jocildo Pereira dos Santos Junior Bacharel em Direito

Universidade Cidade de São Paulo

Rua Cesário Galero, nº 448 - Tatuapé, São Paulo – SP E-mail: jjpereira.30@hotmail.com

Rafael da Silva Pereira Bacharel em Ciências Contábeis

Universidade Federal do Sul e Sudeste do Pará, Brasil Rua Rio Grande do Sul, s/n | Rondon do Pará – PA

E-mail: apostinho2@gmail.com

Valéria Vieira Zambom Bacharel em Ciências Contábeis

Universidade Federal do Sul e Sudeste do Pará, Brasil Rua Rio Grande do Sul, s/n | Rondon do Pará – PA

E-mail: zambomvaleria@gmail.com

RESUMO

A Constituição Federal de 1988 transferiu aos municípios responsabilidades e autonomia quanto a sua atuação econômica, administrativa e tributária. Os quais para financiar suas atividades e garantir o bem-estar social utilizam-se do seu poder de tributar com a finalidade de arrecadar receitas e garantir o funcionamento da máquina pública, bem como garantir o que foi orçado. Dessa maneira, o estudo foi realizado no município de Rondon do Pará – PA tendo por objetivo identificar como a dívida ativa auxilia no processo de cobrança do IPTU. A pesquisa define-se como estudo de caso e quanto aos procedimentos se classifica como documental e bibliográfica, trata-se de uma abordagem qualitativa. Com os resultados obtidos, foi observado um expressivo aumento da Dívida Ativa Arrecadada, nos anos de 2018 e 2019, que apresentou um percentual de 45,11%, enquanto que a Dívida Ativa Acumulada, sofreu um aumento de 36,41%. Percebeu-se que a dívida ativa não se mostra um eficiente instrumento de cobrança tendo seu nível de arrecadação baixo em relação ao total lançado, consequentemente não auxilia na execução orçamentária do município.

Braz. J. of Develop.,Curitiba, v. 6, n.6, p.36502-36517 jun. 2020. ISSN 2525-8761 Palavras-chave: Finanças Públicas. Município. Imposto.

ABSTRACT

The Federal Constitution of 1988 transferred responsibilities and autonomy to the municipalities regarding their economic, administrative and tax activities. Who to finance their activities and guarantee social well-being use their power to tax for the purpose of collecting revenue and guaranteeing the functioning of the public machinery, as well as guaranteeing what was budgeted. Thus, the study was carried out in the municipality of Rondon do Pará - PA with the objective of identifying how the active debt helps in the IPTU collection process. The research is defined as a case study and as for the procedures it is classified documentary and bibliographic, it is a qualitative approach. With the results obtained, there was a significant increase in Active Debt Raised, in the years 2018 and 2019, which presented a percentage of 45.11%, while the Accumulated Active Debt, increased by 36.41%. It was noticed that the active debt does not prove to be an efficient collection instrument having its collection level low in relation to the total launched, consequently it does not help in the budget execution of the municipality.

Keywords: Public finances. County. Tax. 1 INTRODUÇÃO

No Brasil, os entes federativos (União, Estados, Distrito Federal e Municípios) possuem autonomia administrativa, bem como em relação à sua política fiscal e tributária, permitindo-lhes administrar as receitas arrecadadas e consequentemente os gastos a serem executados (SILVA e LEITE, 2013). Os gestores públicos devem alocar os gastos de forma tal que contemplem a satisfação das necessidades da população. Segundo Matias-Pereira (2012), deve-se planejar e efetuar a implantação de políticas públicas nas mais diversas áreas, tais como saúde, educação, assistência social, infraestrutura, entre outras.

Entende-se por políticas públicas como um conjunto de ações, programas e projetos que visam o bem-estar social. Os formuladores das políticas buscam observar as necessidades da coletividade e assim elaboram planos com intuito de resolver as carências sociais e econômicas de determinados grupos ou indivíduos da sociedade, e dessa forma garantir os direitos fundamentais assegurados pela Constituição Federal (CF) de 1988.

A implantação destas políticas só é possível ser viabilizada por meio da disponibilização de recursos. Estes, por sua vez, escassos em relação às necessidades da população, e são constituídos em cada ente público por meio de arrecadações próprias e/ou transferências intergovernamentais. Dessa forma, fica evidente a necessidade de se planejar em relação a estes recursos a serem recebidos.

Segundo Marzzoni e Souza (2020), o planejamento é uma ferramenta essencial para auxiliar os gestores em uma administração eficiente e organizada. Contribui, também no

Braz. J. of Develop.,Curitiba, v. 6, n.6, p.36502-36517 jun. 2020. ISSN 2525-8761 estabelecimento de metas, objetivos e a obter um resultado útil. “O Planejamento tem, ainda, a função de tornar transparente e precisa a ação, de organizar o que será executado, de sistematizar as ideias e os recursos para tornar mais eficientes as ações governamentais” (MATIAS-PEREIRA, 2012, p. 132). Para o capital humano, o planejamento além de melhorar os resultados da instituição, promove motivação nos colaboradores, comprometimento nos processos internos, ou seja, gera redução de custos e aumento da produtividade nas tarefas.

Deve-se ter claramente definidas as ações a serem implementadas e principalmente os recursos que a elas serão disponibilizados. Dentre as fontes de financiamento dessas políticas, nos municípios, pode-se destacar o Imposto sobre a Propriedade Predial e Territorial Urbana (IPTU), o qual onera os proprietários de imóveis, edificados ou não, que se encontram na zona urbana.

Diante da complexidade do tema fica, portanto, evidente a necessidade de discussão sobre o mesmo, haja vista sua relevância, atualidade e, principalmente, pelo número ainda reduzido de pesquisas relacionadas ao assunto no sudeste paraense.

Neste sentido, este trabalho tem como objetivo geral identificar como a dívida ativa auxilia no processo de cobrança do IPTU no município de Rondon do Pará. A partir do objetivo geral foram estabelecidos os seguintes objetivos específicos: I. Evidenciar o nível de cobrança do IPTU transferido para a dívida ativa; II. Demonstrar a influência da dívida ativa na execução orçamentária.

Para se atingir o objetivo da pesquisa, o estudo busca responder a seguinte questão-problema: qual a influência da dívida ativa no processo de cobrança do IPTU no município de Rondon do Pará?

O artigo é composto por cinco seções. Após essa introdução é apresentada a revisão da literatura, que aborda os aspectos relacionados à Contabilidade como Informação e as Fontes de Financiamento dos Estados. A terceira seção contempla a metodologia da pesquisa. A quarta trata da análise dos dados. Na quinta, apresenta-se as considerações finais. Além de tais seções, são apresentadas as referências que embasaram a realização da pesquisa.

2 FUNDAMENTAÇÃO TEÓRICA

2.1 CONTABILIDADE COMO INFORMAÇÃO

Como ciência contábil, a contabilidade pública é responsável por organizar, controlar e solidificar o funcionamento da máquina pública. Evidenciando “a situação de todos quantos,

Braz. J. of Develop.,Curitiba, v. 6, n.6, p.36502-36517 jun. 2020. ISSN 2525-8761 de qualquer modo, arrecadem receitas, efetuem despesas, administrem ou guardem bens a ela pertencentes ou confiados” (BRASIL, 1964).

Esse ramo da Contabilidade aplica normas e princípios para gerar informações úteis às entidades públicas. Dispõe sobre fatores de natureza econômica, orçamentária, física e financeira do patrimônio público, além de suas mutações e a facilitação na prestação de contas. Tendo como um dos propósitos acumular, captar, registrar e interpretar fenômenos que exerçam influência na situação orçamentária, financeira e patrimonial (SOARES et al., 2011). Dessa maneira, a Contabilidade Pública é uma ferramenta que garante transparência e fornece informações úteis à administração na condução de suas atividades.

A administração pública trabalha com o objetivo de atender as necessidades da população, por meio de arrecadação de tributos, que retornam à comunidade através de políticas públicas que se concretizam mediante serviços públicos nas mais diversas áreas como educação, trabalho, saúde, assistência social, moradia, infraestrutura dentre outros. Para Kohama (2017), serviços públicos são aqueles que podem ser prestados pelo Estado ou confiados por concessão ou permissão por ele, que visam a satisfazer as deficiências da comunidade.

O orçamento público é um dispositivo de materialização dos programas de governo, em que evidencia com detalhes a destinação dos recursos previstos e as despesas fixadas. A receita da administração pública em sua maioria é proveniente de tributos, tendo o imposto como principal espécie tributária formadora de crédito que resulta no aumento de recursos aos cofres públicos (CARDOSO et al., 2016).

No orçamento inclui de modo transparente a maneira como a administração pública pretende executar as ações com o objetivo de atingir o bem-estar da sociedade. Segundo Ferreira et al. (2016) é evidente a relevância da integração entre planejamento e orçamento, uma vez que o orçamento é o que concretiza o que foi planejado pelo gestor. Essa integração também auxilia na eficiência do setor público tendo em vista que os recursos financeiros são insuficientes. O autor ressalta ainda, que se não houver a integração entre esses dois instrumentos a transparência dos gastos públicos fica comprometida. Visto, que após a Constituição Federal de 1988 o orçamento sofreu alterações tornando sua função de planejamento enfatizada (COUTO, NETO e RESENDE, 2018).

Dessa maneira, existem três instrumentos constitucionais de orçamento público que se aplicam as três esferas de governo, a saber: Plano Plurianual (PPA), Lei de Diretrizes Orçamentárias (LDO) e a Lei Orçamentária Anual (LOA). O PPA apresenta-se com duração

Braz. J. of Develop.,Curitiba, v. 6, n.6, p.36502-36517 jun. 2020. ISSN 2525-8761 de quatro anos e consta as metas e objetivos do governo. A LDO faz a ligação entre o PPA e a LOA, garantindo a realização das metas e objetivos. E, por fim, a LOA que faz o equilíbrio entre despesas e receitas (AQUINO e AZEVEDO, 2015).

2.2 FONTES DE FINANCIAMENTO DO ESTADO

O Estado sustenta suas atividades e propicia o bem comum através de recursos públicos que em sua maioria é oriundo de tributos. A carta magna delegou responsabilidades específicas para cada ente federado, consequentemente competências arrecadatórias a estados e municípios (LEROY e BONTEMPO, 2017).

Como fonte financiadora os municípios possuem os tributos de competência privativa: Imposto sobre a Propriedade Predial e Territorial Urbano (IPTU), Imposto de Transmissão de Bens Imóveis (ITBI) e o Imposto sobre Serviços de Qualquer Natureza (ISSQN) (BRASIL, 1988). Os quais estão especificados no artigo 145 da Constituição Federal (CF) de 1988 que determina que quando possível, os impostos terão caráter pessoal e serão graduados de acordo com a capacidade do contribuinte (BRASIL, 1988). Sendo facultado a administração tributária, especialmente para atribuir efetividade a seus objetivos, identificar, respeitando os direitos individuais e nos termos da lei, o patrimônio, os rendimentos e as atividades econômicas dos contribuintes.

O ITBI é um imposto de “transmissão inter vivos, a qualquer título, por ato oneroso, de bens imóveis, por natureza ou acessão física, e de direitos reais sobre imóveis, exceto os de garantia, bem como cessão de direitos a sua aquisição”, assim prescreve o artigo 156, II da CF/88. De forma geral, esse imposto incide sobre a transmissão de bens imóveis por ato oneroso, os quais podem ser situados na zona rural ou urbana do município. Segundo Chimenti (2012), o contribuinte desse imposto é a pessoa atribuída pela lei do município competente, que comumente é o adquirente do imóvel.

Já o ISSQN ou simplesmente ISS está fundamentado no artigo 156, III da CF/88. Incide sobre a prestação de serviços por profissionais autônomos ou empresas. O referido imposto segue uma lista de serviços ao qual ele recairá. Assim, Chimenti (2012, p. 243) afirma que “para que incida o ISS exige-se habitualidade e a finalidade lucrativa quanto aos serviços prestados, ainda que estes não se constituam como atividade principal do prestador”.

O IPTU, por sua vez, encontra-se disciplinado na Lei Maior em seus artigos 156, I e §1º, e 182, § 1º, II. E no Código Tributário Nacional nos artigos 32, 33 e 34. Trata-se de um imposto que compõe as receitas dos municípios e recai sobre os proprietários de imóveis

Braz. J. of Develop.,Curitiba, v. 6, n.6, p.36502-36517 jun. 2020. ISSN 2525-8761 situados na zona urbana. É considerado um imposto direto, ou seja, recai diretamente sobre o contribuinte que está ligado ao fato gerador. É ainda, incidente sobre o patrimônio, isto é, cobrado simplesmente pela ocorrência da posse do bem durante um determinado período. Está definido no Código Tributário Nacional (CTN) em seu artigo 32:

Art. 32. O imposto, de competência dos Municípios, sobre a propriedade predial e territorial urbana tem como fato gerador a propriedade, o domínio útil ou a posse de bem imóvel por natureza ou por acessão física, como definido na lei civil, localizado na zona urbana do Município. (LEI Nº 5.172, DE 25 DE OUTUBRO DE 1966)

Sendo um imposto municipal, sua administração e diretrizes são determinadas pelos municípios. Assim, o Código Tributário Municipal (CTM) (Lei nº 360 de 23 de dezembro de 1998) de Rondon do Pará estabelece alguns critérios para que o referido imposto possa ser exigido:

Art. 4º. Para os efeitos deste imposto, considera-se zona urbana a definida e determinada em Lei municipal onde existam, pelo menos dois dos seguintes melhoramentos, construídos ou mantidos pelo poder público:

I - meio-fio ou calçamento, com canalização de águas pluviais; II - abastecimento de água;

III - sistema de esgotos sanitários;

IV - rede de iluminação pública, com ou sem posteamento para distribuição domiciliar;

V - escola primária ou posto de saúde a uma distância máxima de 3 (três) quilômetros do imóvel considerado. (LEI Nº 360 DE 23 DE DEZEMBRO DE 1998).

Em seu art. 33 o CTN estabelece que a base de cálculo do imposto é determinada pelo valor venal da propriedade, assim entendido como a soma do valor do terreno com o valor da edificação. Os valores venais dos imóveis urbanos estão contidos nas Plantas de Valores Genéricos que consideram aspectos como localização, área, idade da construção para determinação do valor venal.

O tributo supracitado exerce predominantemente a função fiscal, ou seja, tem atribuição exclusiva de suprir os cofres públicos (CARVALHO, 2017), porém, tem a incumbência extrafiscal quando busca dar utilidade a propriedade sem edificação fazendo com que a mesma exerça sua função social executando o princípio constitucional pautado no § 1º do art. 156. Assim, sofrem uma tributação maior à dos imóveis que possuem construção com

Braz. J. of Develop.,Curitiba, v. 6, n.6, p.36502-36517 jun. 2020. ISSN 2525-8761 a aplicação de uma alíquota progressiva no tempo conforme não for dado um aproveitamento adequado ao imóvel.

Outra forma de captação de recursos que os municípios utilizam para custear suas atividades são as transferências intergovernamentais. Conforme Bijos (2017), existem dois tipos de instrumentos de repasse: as transferências por cotas e as transferências por concessões. Aquelas são determinadas por dispositivos legais, enquanto as outras não dependem de previsão legal específica, e sim, de convênios negociados entre os entes da federação. As transferências têm a função de redistribuir a riqueza arrecadada com os entes que possuem arrecadação própria insuficiente (BAIÃO, CUNHA e SOUZA, 2017; SILVA, QUINTELA e VIEIRA, 2018).

Da União para os municípios destaca-se o Fundo de Participação dos Municípios (FPM) que destina 22,5% da arrecadação do Imposto de Renda e Proventos de Qualquer Natureza (IR) e do Imposto sobre Produtos Industrializados (IPI) e a cota-parte do Imposto sobre a Propriedade Rural (ITR) que repassa 50% do que foi arrecadado no município em que está localizada a propriedade (SUZART, ZUCCOLOTTO e ROCHA, 2018). A CF/88 assegura que o IR retido na fonte sobre os rendimentos pagos pela prefeitura municipal não caracteriza transferência, mas uma receita própria pertencente a esse ente (LEROY e BONTEMPO, 2017). Os impostos de competência estadual e que tem repasses constitucionais para os municípios é o Imposto sobre Operações relativas à Circulação de Mercadorias e sobre a Prestação de Serviços de Transporte Interestadual, Intermunicipal e de Comunicação (ICMS) que direciona 25% do que for recolhido pelos estados para os municípios de origem do imposto e o Imposto Sobre a Propriedade de Veículos Automotores (IPVA) que tem o valor total arrecadado dividido entre o estado e o município onde o veículo estiver licenciado, cabendo 50% a cada ente (AQUINO e AZEVEDO (2015).

Para receber transferências voluntárias o município deve cumprir alguns critérios na Lei de Responsabilidade Fiscal e estar adimplente com o ente transferidor (BIJOS, 2017). Segundo Suzart, Zuccolotto e Rocha (2018) essas transferências possuem finalidade específica.

3 METODOLOGIA

O trabalho foi realizado no município de Rondon do Pará fundamentado em dados secundários, adquiridos junto ao Departamento de Tributos e no Portal da Transparência do município em estudo. Por utilizar livros e artigos científicos para dar embasamento teórico

Braz. J. of Develop.,Curitiba, v. 6, n.6, p.36502-36517 jun. 2020. ISSN 2525-8761 essa pesquisa é caracterizada como bibliográfica e documental quanto aos procedimentos.

Define-se como uma pesquisa de abordagem qualitativa, segundo Prodanov e Freitas (2013) um método no qual os fatos não podem ser considerados fora do seu contexto político, econômico e social. A pesquisa foi definida como um estudo de caso, pois consiste em um estudo profundo e exaustivo que permite conhecer o objeto em estudo de maneira pormenorizada (GIL, 2002). O estudo limitou-se aos exercícios de 2018 e 2019.

4 ANÁLISE DOS RESULTADOS

Gráfico 1: Dívida Ativa Acumulada

Fonte: Elaborado pelos autores (2020).

No Gráfico 1, pode-se analisar a evolução da Dívida Ativa Acumulada dos últimos dois anos. É possível observar que a Dívida Ativa Acumulada apresentou um aumento significativo, em torno de 36,41%, pois no ano de 2018, o valor chegou em R$ 966.399,61, enquanto que em 2019, alcançou o valor de R$ 1.319.101,75. Dessa forma, vale frisar que o valor da Dívida Ativa Acumulada, do ano de 2018, representou um percentual de 73,26% em relação ao ano de 2019.

Braz. J. of Develop.,Curitiba, v. 6, n.6, p.36502-36517 jun. 2020. ISSN 2525-8761

Gráfico 2: Valor Arrecadado de Dívida Ativa

Fonte: Elaborado pelos autores (2020).

No Gráfico 2, é possível observar a evolução o Valor Arrecadado de Dívida Ativa nos anos de 2018 e 2019, do munícipio de Rondon do Pará. Em 2018, o valor de Dívida Ativa Arrecadada alcançou o valor de R$ 183.487,30, posteriormente, em 2019, o valor arrecadado chegou em R$ 266.261,04. Nos últimos dois anos, foi observado um expressivo aumento, que apresentou um percentual de 45,11%. Ao realizar uma comparação entre os anos em análise, nota-se que 2018 representou 68,91% do valor relativo ao ano de 2019.

Gráfico 3: Dívida Ativa Residual

Fonte: Elaborado pelos autores (2020).

No Gráfico 3, nota-se a diferença, em relação a Dívida Ativa Residual, ou seja, o valor lançado da Dívida Ativa deduzido do valor Arrecadado. É notório que nos últimos dois anos, foi observado um aumento, que girou em torno de 29,73% em comparação aos dois anos. Vale a pena ressaltar que no ano de 2018, obteve um valor residual de R$ 749.607,89, enquanto que 2019, apresentou o valor de R$ 972.497,15. Além disso, a proporção do valor de 2018 em relação a 2019, representou um percentual de 77,08%.

Braz. J. of Develop.,Curitiba, v. 6, n.6, p.36502-36517 jun. 2020. ISSN 2525-8761

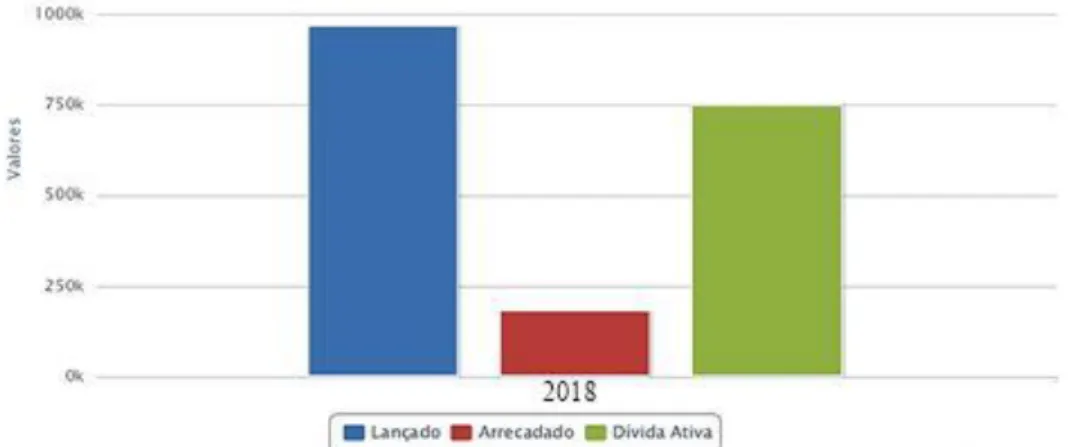

Gráfico 4: Dívida Ativa 2018

Fonte: Elaborado pelos autores (2020).

Os gráficos 4 e 5 apresentam os valores lançados na dívida ativa, os quais correspondem a valores cumulativos, quanto desse valor foi arrecadado naquele exclusivo ano e a parcela que resta em dívida ativa, respectivamente.

Gráfico 5: Dívida Ativa 2019

Fonte: Elaborado pelos autores (2020).

Através dos dados apresentados nos gráficos 4 e 5, pode-se observar um aumento de 22,91% na evolução da dívida ativa nos exercícios de 2018 e 2019. A arrecadação do imposto lançado em dívida ativa é baixa, nos anos analisados, não ultrapassou 21% deixando de arrecadar aproximadamente 80% do valor inscrito inicialmente. Dessa maneira, esse instrumento não está auxiliando de maneira eficiente no processo de cobrança do Imposto sobre a Propriedade Predial e Territorial Urbano (IPTU).

Braz. J. of Develop.,Curitiba, v. 6, n.6, p.36502-36517 jun. 2020. ISSN 2525-8761 Percebe-se, então, que Rondon do Pará está deixando de arrecadar receitas que poderiam ser aplicadas no bem-estar da comunidade. O que acaba impossibilitando a execução do que foi posto no orçamento, mais especificamente na Lei Orçamentária Anual. Conforme ressalta Mendes (2016) que muitas das vezes isso se dá por conta da proximidade existente entre eleitor e candidato ou prefeitos em municípios do interior, os responsáveis pela arrecadação acabam por não cobrar os tributos com eficiência.

É evidente que não se pode generalizar quanto as fontes de receitas do referido município, tendo em vista que está se analisando somente o IPTU. Porém, convém ressaltar que estudos de Silva, Quintela, Vieira (2018); Suzart, Zuccolotto, Rocha (2018); Leroy e Bontempo (2017) constataram que a maioria dos municípios brasileiros, principalmente os de pequeno porte, são dependentes das transferências intergovernamentais.

Esse fato se deve a certo comodismo por parte dos gestores que tem essas transferências asseguradas pela Constituição e, ainda, as firmadas através de pacto entre eles e os entes superiores, essa situação compromete o desenvolvimento local.

Tabela 1 – Receita de IPTU

Exercícios Prevista Arrecadada %

2018 R$ 946.117,50 R$322.458,33 34,08 %

2019 R$1.102.839,00 R$253.409,28 22,97%

Fonte: Portal da Transparência – Balanço Patrimonial (2019).

Logo, a tabela 1 demonstra essa deficiência na arrecadação do IPTU, tendo em vista que no ano de 2018 arrecadou 34,08% do previsto e em 2019 apesar de se verificar um aumento no valor previsto, a arrecadação não acompanhou esse crescimento alcançando apenas 22, 97% do previsto.

Com isso, os valores vencidos de impostos que não forem pagos são inscritos em dívida ativa. Pelo que se pode observar na tabela 2, é perceptível que há uma tendência dos valores da dívida ativa sejam sempre elevados e acaba por dificultar a realização das despesas fixadas no orçamento público, quando não se pratica uma boa política de recuperação desses créditos. Vale ressaltar que a receita arrecadada não representa, necessariamente, as dívidas geradas no próprio ano.

Braz. J. of Develop.,Curitiba, v. 6, n.6, p.36502-36517 jun. 2020. ISSN 2525-8761

Tabela 2 – Receita de Dívida Ativa

Exercícios Prevista Arrecadada %

2018 R$ 500.000,00 R$ 264.695,75 52,93 %

2019 R$ 562.000,00 R$ 211.620,23 37,65 %

Fonte: Portal da Transparência – Balanço Patrimonial (2019).

No que se refere à relação prevista/arrecadada das receitas de dívida ativa, em 2018 a receita prevista que se efetivou atingiu 37,65%, muito embora se tenha previsto R$ 62.000,00 a mais que o ano anterior o qual obteve o percentual relativamente bom de 52,93%, se comparado a 2019.

Portanto, ao verificar o aumento da dívida ativa durante os anos analisados, esse fato pode corroborar para que o percentual sobre a dívida ativa arrecadada venha a aumentar nos exercícios seguintes, conforme demonstra a tabela 2.

É notório também a sua ineficácia na execução orçamentária, no que diz respeito ao tempo que é considerado na inscrição da dívida. Assim, valores lançados nos exercícios atuais referem-se a períodos anteriores, evidenciando que os tributos que não se efetivaram em exercícios passados, apenas serão inscritos em dívida ativa a partir do primeiro dia útil do exercício seguinte. Concluindo assim que a sua influência sobre a execução orçamentária não é significativa. Esse fato também demonstra a imprecisão da previsão dos valores a serem arrecadados.

5 CONSIDERAÇÕES FINAIS

Para que se possa obter a integralização das receitas e realização das despesas previstas no orçamento público, os gestores municipais devem adotar procedimentos eficientes na cobrança da dívida ativa. Uma vez que esta compõe o patrimônio público, é de fundamental importância sua recuperação para que o governo promova o bem-estar social e a implementação de políticas públicas.

A dívida ativa tem se mostrado um instrumento ineficiente no processo de cobrança do Imposto sobre a Propriedade Predial e Territorial Urbano (IPTU) no município de Rondon do Pará, considerando-se que nos anos analisados a sua arrecadação não ultrapassou 21%, o que caracteriza um baixo nível de cobrança e faz com que as realizações das despesas previstas no orçamento fiquem comprometidas.

Braz. J. of Develop.,Curitiba, v. 6, n.6, p.36502-36517 jun. 2020. ISSN 2525-8761 Além disso, foi observado um expressivo aumento da Dívida Ativa Arrecadada, nos anos de 2018 e 2019, que apresentou um percentual de 45,11%, enquanto que a Dívida Ativa Acumulada, sofreu um aumento de 36,41%. Pode-se inferir também que a dívida ativa não contribui para a realização do orçamento, pois do valor que se estima de receita com esse instrumento a cada ano cerca de menos da metade se realiza, em média, atingindo assim o objetivo da pesquisa em questão.

O presente estudo contribuiu para enfatizar a importância da correta recuperação dos créditos inscritos em Dívida Ativa, à medida que há o aumento da arrecadação desses valores, possibilita que mais recursos sejam aplicados em políticas públicas, beneficiando a população, bem como propiciando uma maior independência ao município. Entretanto, o trabalho limitou-se pela ausência de algumas informações, tendo em vista que a prefeitura não faz um tratamento adequado dos dados. Sugere-se para pesquisas futuras que sejam realizadas análises mais abrangentes, as quais se referem a exercícios financeiros, assim como também, se incluam os outros impostos de competência municipal.

REFERÊNCIAS

AQUINO, André Carlos Busanelli de; AZEVEDO, Ricardo Rocha de. O “IR” realismo orçamentário nos municípios brasileiros. Business and Management Review, v. 5, n. 1 p. 210-224, 2015.

BAIÃO, A. L.; CUNHA, A. S. M.; SOUZA, F. S. R. N..Papel das transferências Intergovernamentais na Equalização Fiscal dos Municípios Brasileiros. Revista do Serviço Público, v. 68, n. 3, p. 583-610, 2017.

BIJOS, Danilo. Repensando as transferências voluntárias pela perspectiva dos atores e das instituições locais. Desenvolvimento em Questão, v. 15, n. 44, p. 322-350, 2018.

BRASIL. Código Tributário Nacional. Lei nº 5.172, de 25 de outubro de 1966. Institui o Código Tributário Nacional. Diário Oficial [da] República Federativa do Brasil, Brasília, DF, 27 out. 1966. Disponível em: <http://http://www.planalto.gov.br/Ccivil_03/leis/L5172.htm>. Acessado em: 20 mar. 2020.

Braz. J. of Develop.,Curitiba, v. 6, n.6, p.36502-36517 jun. 2020. ISSN 2525-8761 _______. Constituição (1988). Constituição da República Federativa do Brasil. Diário Oficial [da] República Federativa do Brasil, Brasília, DF, 5 out. 1988. Disponível em: <http:// http://www.planalto.gov.br/ccivil_03/constituicao/constituicao.htm>. Acessado em: 28 abr. 2020.

_______. Lei nº 4.320, de 17 de março de 1964. Regulamenta a elaboração e controle dos orçamentos da União, Estados, Municípios e Distrito Federal. Disponível em: <http://www.planalto.gov.br/ccivil_03/LEIS/L4320.htm>. Acessado em: 14 de fev. de 2020.

CARDOSO, Frances. As formas de cobrança da dívida ativa e o reflexo para o orçamento público de Passos – MG. In: XII Congresso Nacional de Excelência em Gestão & III Inovarse.

Anais… Rio de Janeiro, 2016.

CARVALHO, Paulo de Barros. Curso de Direito Tributário. 28. ed. - São Paulo: Saraiva, 2017.

CHIMENTI, Ricardo Cunha. Direito tributário: com anotações sobre Direito Financeiro, Direito Orçamentário e Lei de Responsabilidade Fiscal. 15. ed. - São Paulo: Saraiva, 2012.

COSTA, Regina Helena. Curso de Direito Tributário. 7. ed. - São Paulo: Saraiva, 2017.

COUTO, L. C. do; NETO, J. E. B.; RESENDE, L. L. Flexibilidade do Orçamento público perante a execução orçamentária. Revista Mineira de Contabilidade, v. 19, n. 1, p. 42-54, 2018.

FABRETTI, Láudio Camargo. Contabilidade Tributária. 16. ed. - São Paulo: 2017.

FERREIRA et al..Integração entre Planejamento e Orçamento na Administração Pública Estadual: o Caso de Minas Gerais. Contabilidade, Gestão e Governança, v. 19, n. 1, p. 3-22, 2016.

GIL. Antônio Carlos. Como elaborar projetos de pesquisa. 4. ed. - São Paulo: Atlas, 2002.

Braz. J. of Develop.,Curitiba, v. 6, n.6, p.36502-36517 jun. 2020. ISSN 2525-8761 LEROY, Rodrigo Silva Diniz; BONTEMPO, Bárbara Lorena. Comportamento das Receitas Públicas de um Município de Pequeno Porte. Revista de Auditoria Governança e Contabilidade, v. 5, n. 18, p. 98-115, 2017.

MARZZONI, David Nogueira Silva; SOUZA, Eliana Maria de. Analysis of the financial statements: A comparison of Odebrecht before and after the Lava Jato Operation. Research, Society and Development, Itabira, v. 9, n. 7, p. e64973874, apr. 2020. ISSN 2525-3409. Available at: <https://rsd.unifei.edu.br/index.php/rsd/article/view/3874>. Date accessed: 21 may 2020. doi:http://dx.doi.org/10.33448/rsd-v9i7.3874.

MATIAS-PEREIRA, José. Manual de Gestão Pública Contemporânea. 4. ed. - São Paulo: Atlas, 2012.

MENDES, Sérgio. Administração financeira e orçamentária. 6. ed. - Rio de Janeiro: Forense; São Paulo: MÉTODO, 2016.

PRODANOV, Cléber Cristiano; FREITAS, Ernani César de. Metodologia do trabalho científico: métodos e técnicas da pesquisa e do trabalho acadêmico. 2. ed. - Novo Hamburgo: Freevale, 2013.

RONDON DO PARÁ (PA). Código Tributário Municipal. Institui o Código Tributário Municipal. Portal da Transparência. Rondon do Pará, PA, 23 dez. 1998. Disponível em: <http://transparencia.rondondopara.pa.gov.br/transparencia?ent=1&grupo=legislacao&secao =leismunicipais&ano=2018&pag=2>. Acessado em: 28 mar. 2020.

SILVA, F. F.; LEITE, H. C. T. Práticas de controle social na do poder executivo: um estudo dos entes federativos brasileiros. Revista Ciências Administrativas, v. 19, n. 2, p. 419-445, 2013.

SILVA, F. A. G. H. da; QUINTELA, M. C. de A.; VIEIRA, N dos S. Perfil Orçamentário de Pequenos Municípios: O Caso do Município de Ladainha – MG. Revista de Administração, Sociedade e Inovação, v. 4, n. 2, p. 160-182, 2018.

Braz. J. of Develop.,Curitiba, v. 6, n.6, p.36502-36517 jun. 2020. ISSN 2525-8761 SOARES et al. O emprego da Análise de Balanços e Métodos Estatísticos na área pública: o ranking de gestão dos municípios catarinenses. Revista de Administração Pública, v. 45, n. 5, p. 1425-1443, 2011.

SUZART, J. A. S.; ZUCCOLOTTO, R.; ROCHA, D. G. Federalismo Fiscal e as Transferências Intergovernamentais: Um estudo exploratório com os municípios brasileiros. Advances in Scientific and Applied Accounting, v. 11, n. 1, p. 127-145, 2018.