MÔNICA CAROLINE MANCINI

PLANEJAMENTO TRIBUTÁRIO EM UMA EMPRESA NO RAMO DO COMÉRCIO

PLANEJAMENTO TRIBUTÁRIO EM UMA EMPRESA NO RAMO DO COMÉRCIO

Projeto de Pesquisa do Curso de Ciências Contábeis, da Faculdade Sul Brasil, exigido como requisito

parcial para aprovação na

disciplina de Trabalho de

Conclusão de Curso II.

Orientador: Prof. Esp. Sebastião Alves Queiroz.

PLANEJAMENTO TRIBUTÁRIO EM UMA EMPRESA DO RAMO DE COMÉRCIO

Trabalho de Conclusão de Curso, do curso de Ciências Contábeis, da Faculdade Sul Brasil, FASUL, exigido como requisito parcial para obtenção do Título de Bacharel, sob orientação do Professor Esp. Sebastião Alves Queiroz, considerado APROVADO pela Banca Examinadora, com a nota ___________.

FOLHA DE APROVAÇÃO

____________________________________________________ Prof. Esp. Sebastião Alves Queiroz

Orientador - FASUL

_____________________________________________________ Prof. Esp. Gilmar José Camargo

Avaliador

_____________________________________________________ Profª Esp. Elisa Mara Ribeiro da Silva

Avaliadora

DEDICATÓRIA

AGRADECIMENTOS

Agradecemos a Deus por nos brindar com o dom da vida.

Aos nossos pais, pela paciência,

compreensão e pela colaboração nos momentos difíceis, consolidando os nossos sonhos.

Ao nosso Professor Orientador, Sebastião Alves Queiroz, e ao nosso Mestre, Leandro de Araújo Crestani, que dividiram suas sabedorias e que não mediram esforços para que fosse realizado, da melhor forma possível, o nosso trabalho.

Agradecemos aos proprietários da empresa, pelo auxílio e pela confiança em nós para

que o trabalho fosse realizado

satisfatoriamente.

RESUMO

Este trabalho tem como propósito apresentar a contabilidade financeira, abordando como tema o planejamento tributário, aplicado a uma empresa do lucro presumido, que atua no município de Toledo, Estado do Paraná. O empresário questionou que o valor de impostos pagos ao governo é elevado. A partir disso, esse estudo propôs apontamento e esclarecimento ao empresário: O regime tributário atual é adequado para a empresa? Com isso, aplicamos os três regimes tributários, onde um se mostrou mais vantajoso dentre os demais. Foram utilizadas a pesquisa bibliográfica e a exploratória, a partir do estudo de campo e também utilizamos os relatórios de entradas, saídas, apuração do ICMS, o Balanço Patrimonial, a Demonstração do Resultado, Balancetes mensais e o Resumo da Folha de Pagamento autorizada e liberada pela empresa do ano de 2013, como base para o estudo de caso do nosso trabalho. Com a alta carga tributária no Brasil, grande partes dos empresários estão dispostos a buscar alternativas cabíveis para diminuir os tributos que são devidos aos poderes públicos, seja de forma legal ou não, por isso, nosso objetivo foi demonstrar, legalmente, os benefícios que um bom planejamento tributário pôde trazer para a empresa, quanto à redução dos impostos e taxas a serem pagos e à análise sobre o regime tributário vigente.

PALAVRAS - CHAVE: Planejamento Tributário. Redução de Impostos. Simples Nacional. Lucro Presumido. Lucro Real.

ABSTRACT

This work is to present the financial accounts, addressing the theme of the tax planning, applied to a company the presumed profit, which operates in the city of Toledo, in the State of Paraná. The entrepreneur has questioned the value of taxes paid to the government is high. From the above, this study proposed pointing and clarification to the entrepreneur: The tax system current is suitable for the company? With this, we apply the three tax regimes, where a proved more advantageous compared to others. Were used to bibliographic research and exploratory, from the field study and also use the reports of inputs, outputs, calculating the ICMS, the Balance Sheet, the Statement of Income, Monthly Balance Sheets and the Summary of Payroll authorised and released by the company in the year 2013, as the basis for the case study of our work. With the high tax burden in Brazil, large parts of businessmen are willing to seek reasonable alternatives to decrease the taxes that are due to public authorities, whether legal or not, therefore, our objective was to demonstrate, legally, the benefits that a good tax planning could bring to the company, regarding the reduction of taxes and fees to be paid and the analysis of the tax system in force.

LISTA DE QUADROS

QUADRO 1 - Anexo I: Comércio ... 49

QUADRO 2 - Anexo III: Prestação de Serviços. ... 50

QUADRO 3 - Faixa de Faturamento e Receita Acumulada dos 12 (doze) meses. ... 51

QUADRO 4 - Percentual de Redução a ser informado no programa gerador do documento de arrecadação do simples nacional - PGDAS - pelas Microempresas e Empresas de Pequeno Porte optantes do Simples Nacional (lei complementar nº 139, de 10 de novembro de 2011). ... 52

QUADRO 5 - Apresentação do cálculo sobre as receitas decorrente das vendas de mercadorias sem substituição tributária na atividade do comércio. ... 53

QUADRO 6 - Apresentação do cálculo sobre as receitas decorrente das vendas de mercadorias com substituição tributária na atividade do comércio. ... 53

QUADRO 7 - Apresentação do cálculo sobre as receitas decorrente da prestação de serviços. ... 54

QUADRO 8 - Apresentação da soma do valor apurado em vendas de mercadorias, venda de mercadorias com substituição e prestação de serviços. ... 54

QUADRO 9 - Apresentação dos encargos incidentes sobre a Folha de Pagamento. ... 55

QUADRO 10 - Apresentação dos impostos a ser Recolhidos no Simples Nacional. 57 QUADRO 11 - Receita Tributável Mensal da Empresa em Estudo com base no Lucro Presumido. ... 59

QUADRO 12 - PIS/PASEP e COFINS com base no Lucro Presumido. ... 60

QUADRO 13 - IRPJ com base no Lucro Presumido para comércio. ... 60

QUADRO 14 - IRPJ com base no Lucro Presumido para prestação de serviços. .... 61

QUADRO 15 - CSLL com base no Lucro Presumido para o comércio. ... 61

QUADRO 16 - CSLL com base no Lucro Presumido para prestação de serviços. ... 61

QUADRO 17 - ISS com base no Lucro Presumido para Prestação de Serviços. ... 62

QUADRO 18 - Encargos da Folha de Pagamento com base no Lucro Presumido. .. 63

QUADRO 19 - ICMS por CFOP destacados nas notas fiscais de compras. ... 64

QUADRO 20 - ICMS por CFOP destacados nas notas fiscais de vendas. ... 65

QUADRO 21 - Apuração do ICMS com base no Lucro Presumido. ... 66

QUADRO 23 - Apuração do PIS/PASEP e COFINS sobre vendas no Lucro Real. .. 69

QUADRO 24 - Apuração do PIS/PASEP e COFINS sobre entradas no Lucro Real. 70 QUADRO 25 - Compensação dos Débitos e Créditos de PIS/PASEP no Lucro Real. ... 70

QUADRO 26 - Compensação dos Débitos e Créditos de COFINS no Lucro Real. .. 71

QUADRO 27 - Apuração de IRPJ e CSLL no Lucro Real. ... 72

QUADRO 28 - ISS com base no Lucro Real para Prestação de Serviços. ... 72

QUADRO 29 - Encargos da Folha de Pagamento com base no Lucro Real. ... 73

QUADRO 30 - Apuração do ICMS com base no Lucro Real. ... 74

QUADRO 31 - Total dos tributos apurados com base no Lucro Real. ... 74

LISTA DE GRÁFICOS

GRÁFICO 1 - Disposição dos Tributos no Simples Nacional. ... 58

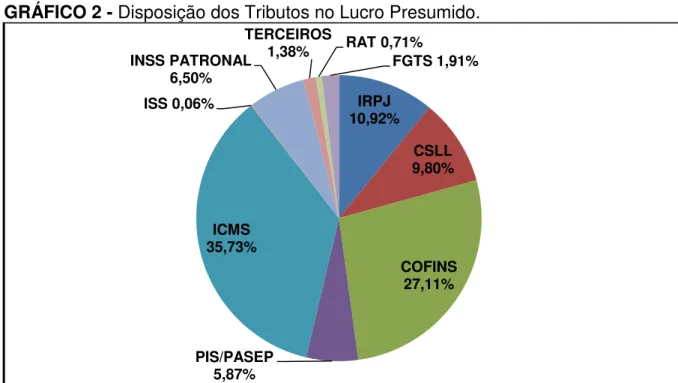

GRÁFICO 2 - Disposição dos Tributos no Lucro Presumido... 68

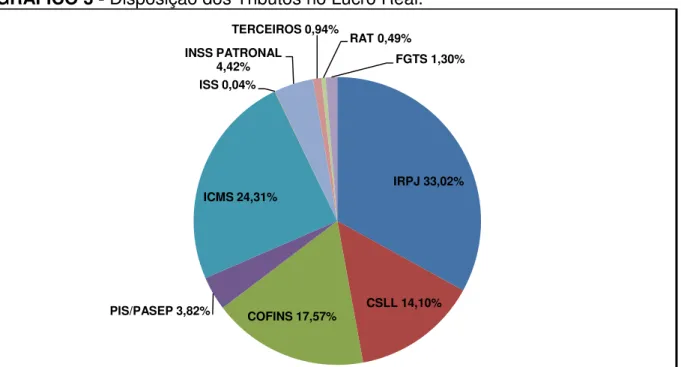

GRÁFICO 3 - Disposição dos Tributos no Lucro Real. ... 75

LISTA DE ABREVIATURAS E SIGLAS

Art. Artigo

BC Base de Cálculo

BP Balanço Patrimonial

CF Constituição Federal

CFOP Código Fiscal de Operações e Prestações

CNPJ Cadastro Nacional de Pessoa Jurídica

COFINS Contribuição para o Financiamento da Seguridade Social

CPP Contribuição Patronal Previdenciária

CSLL Contribuição Social sobre o Lucro Líquido

CTN Código Tributário Nacional

DARF Documento de Arrecadação de Receitas Federais

DOE Diário Oficial do Estado

DR Demonstração do Resultado

EPP Empresa de Pequeno Porte

FGTS Fundo de Garantia do Tempo de Serviço ICMS

ICMS Imposto sobre Operações Relativas à Circulação de Mercadorias

e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação

IE Imposto de Exportação

IGF Imposto sobre Grandes Fortunas

II Imposto de Importação

INCRA Instituto Nacional de Colonização e Reforma Agrária

INSS Instituto Nacional do Seguro Social

IOF Imposto sobre Operações Financeiras

IPI Imposto sobre Importação

IPTU Imposto sobre Propriedade Predial e Territorial Urbana

IPVA Imposto sobre Propriedade de Veículos Automotores

IR Imposto de Renda e Proventos de Qualquer Natureza

IRPJ Imposto sobre Renda de Pessoa Jurídica

ISS Imposto sobre Serviços de Qualquer Natureza

ITCMD Imposto sobre Transmissão Causa Mortis e Doação

ITR Imposto sobre Propriedade Territorial Rural

LC Lei Complementar

ME Micro Empresa

OCDE Organização para a Cooperação e Desenvolvimento Econômico

PGDAS Programa Gerador do Documento de Arrecadação do Simples

Nacional

PIB Produto Interno Bruto

PIS/PASEP Programa de Integração Social/ Programa de Formação do

Patrimônio do Servidor Público

RAT Risco de Acidente de Trabalho

SAT Seguro de Acidente de Trabalho

SE Salário-Educação

SEBRAE Serviço Brasileiro de Apoio às Micro e Pequenas Empresas

SENAC Serviço Nacional de Aprendizagem Comercial

SENAI Serviço Nacional de Aprendizagem Industrial

SESC Serviço Social do Comércio

SESI Serviço Social da Indústria

SISA Serviço de Impostos de Sua Alteza

SISCOMEX Sistema Integrado de Comércio Exterior

TIPI Tabela do Imposto sobre Produto Industrializado

SUMÁRIO

INTRODUÇÃO ... 12

1. FUNDAMENTAÇÃO TEÓRICA ... 14

1.1 PLANEJAMENTO TRIBUTÁRIO ... 14

1.2 TRIBUTOS ... 15

1.3 REGIMES ... 35

1.3.1 Simples Nacional ... 36

1.3.2 Lucro Presumido ... 38

1.3.3 Lucro Real ... 39

2 METODOLOGIA ... 41

3 PLANEJAMENTO TRIBUTÁRIO EM UMA EMPRESA NO RAMO DE COMÉRCIO, SITUADA NO MUNICÍPIO DE TOLEDO, ESTADO DO PARANÁ ... 47

3.1 A EMPRESA ... 47

3.2 APURAÇÕES DOS TRIBUTOS NOS REGIMES: SIMPLES NACIONAL, LUCRO PRESUMIDO E LUCRO REAL ... 48

3.2.1 Apuração dos tributos no Simples Nacional ... 48

3.2.2 Apuração dos tributos no Lucro Presumido ... 58

3.2.3 Apuração dos tributos no Lucro Real ... 68

3.3 COMPARAÇÕES DOS REGIMES DE TRIBUTAÇÃO: SIMPLES NACIONAL, LUCRO PRESUMIDO E LUCRO REAL ... 76

CONSIDERAÇÕES FINAIS ... 78

REFERÊNCIAS ... 80

INTRODUÇÃO

Este trabalho teve como estudo a Contabilidade Financeira, no qual foi abordado o Planejamento Tributário em uma empresa de pequeno porte. O planejamento é uma necessidade para aquele que quer diminuir a carga tributária, ou ainda, que ela esteja coerente com o seu montante real, sem fazer uso da Evasão Fiscal.

O tema central da pesquisa fixou-se ao “Planejamento Tributário”, em uma

empresa do comércio varejista de máquinas e ferramentas, situada no bairro Jardim Porto Alegre, no Município de Toledo, no Estado do Paraná.

De acordo com o estudo realizado pela Organização para a Cooperação e Desenvolvimento Econômico (OCDE), dentre os 18 países que compõem a América Latina, o Brasil ocupa a segunda posição no ranking de maior carga tributária ficando atrás apenas da Argentina. Ainda, o valor dos tributos pagos pelos

brasileiros corresponde a 36,3% do Produto Interno Bruto (PIB) do país1.

Tendo em vista que o Brasil possui uma onerosa carga de impostos, o planejamento tributário veio para demonstrar ao empresário a melhor forma de redução de impostos sem cometer a evasão fiscal.

Segundo Andrade Filho (2009, p.55), “a expressão “planejamento tributário”

é utilizada para fazer referência a uma atividade ou uma técnica de prospecção de alternativas de redução da carga tributária suportada pelas pessoas e pelas

empresas, sempre em consonância com o ordenamento jurídico em vigor”. O

contribuinte tem o direito de estruturar a empresa da maneira que melhor lhe pareça, procurando a diminuição dos custos de seu empreendimento, inclusive, dos impostos. Se a forma escolhida é jurídica e lícita, a fazenda pública deve respeitá-la2.

A partir desse trabalho, a questão que orientou o mesmo foi: O regime tributário atual é adequado para a empresa?

O planejamento tributário desenvolvido para a empresa apresentou cálculos com base no faturamento, nas compras, despesas e no valor gasto com as folhas de

pagamentos dos empregados. A partir do elaborado, aplicarmos todos os regimes de tributação, sendo possível identificarmos se o regime atual continua adequado para a empresa ou não.

O estudo teve como objetivo geral identificarmos se o regime atual da empresa é o que possui a menor carga tributária.

1. FUNDAMENTAÇÃO TEÓRICA

1.1PLANEJAMENTO TRIBUTÁRIO

Com o aumento do número das empresas, o mercado se tornou mais competitivo e muitos expandiram, com isso, houve o aumento nos impostos a serem pagos. Com a alta carga tributária no Brasil, os administradores têm recorrido a várias formas para se livrarem dos impostos, assim, existe a forma lícita para resolver tal problemática, que é a Elisão Fiscal ou Planejamento Tributário. Alguns ainda sonegam para sobreviver nesse meio e não ir à falência.

Para Andrade Filho (2009, p. 07) “planejamento tributário é utilizado para

encontrar alternativas de redução da carga tributária em consonância com o ordenamento jurídico em vigor”. Portanto, o planejamento ou elisão fiscal, é uma

forma lícita que propõe manter a carga tributária das empresas em âmbitos aceitáveis, e que tem como resultado a prolongação da vida de uma empresa. Desse modo, consiste na reorganização de uma entidade de forma a evitar, reduzir ou adiar o pagamento dos tributos, contanto que não esteja infringindo a lei. Evasão Fiscal é um ato ilegítimo, no qual, o indivíduo sonega a fim de evitar a tributação. Assim, quanto maior forem os valores dos impostos cobrados, maior será a sonegação.

Diante da inclusão do fato à norma tributária, ocorrendo à hipótese de incidência, nasce a relação tributária, unindo-se à obrigação do contribuinte ou responsável em entregar aos cofres públicos determinada soma em dinheiro. A situação do desrespeito (inadimplemento ou pagamento a menor) gera a sanção pelo ato ilícito, a tomada coercitiva do valor monetário do tributo pelo Estado3.

Se os empresários utilizarem esse e outros meios ilícitos para diminuir a quantidade de tributos que pagam ao poder público, estarão correndo riscos, pois a sonegação é crime, conforme o disposto na Lei 4.729/65 em seu Art. 1º:

Art. 1º. Constitui crime de sonegação fiscal:

I - prestar declaração falsa ou omitir, total ou parcialmente, informação que deva ser produzida a agentes das pessoas jurídicas de direito público interno, com a intenção de eximir-se, total ou parcialmente, do pagamento de tributos, taxas e quaisquer adicionais devidos por lei;

II - inserir elementos inexatos ou omitir, rendimentos ou operações de qualquer natureza em documentos ou livros exigidos pelas leis fiscais, com a intenção de exonerar-se do pagamento de tributos devidos à Fazenda Pública;

III - alterar faturas e quaisquer documentos relativos a operações mercantis com o propósito de fraudar a Fazenda Pública;

IV - fornecer ou emitir documentos graciosos ou alterar despesas, majorando-as, com o objetivo de obter dedução de tributos devidos à Fazenda Pública, sem prejuízo das sanções administrativas cabíveis. V - Exigir, pagar ou receber, para si ou para o contribuinte beneficiário da paga, qualquer percentagem sobre a parcela dedutível ou deduzida do imposto sobre a renda como incentivo fiscal.

Pena: Detenção, de seis meses a dois anos, e multa de duas a cinco vezes o valor do tributo.

§ 1º Quando se tratar de criminoso primário, a pena será reduzida à multa de 10 (dez) vezes o valor do tributo.

§ 2º Se o agente cometer o crime prevalecendo-se do cargo público que exerce, a pena será aumentada da sexta parte.

§ 3º O funcionário público com atribuições de verificação, lançamento ou fiscalização de tributos, que concorrer para a prática do crime de sonegação fiscal, será punido com a pena deste artigo aumentada da terça parte, com a abertura obrigatória do competente processo administrativo.

Portanto, utilizar da evasão fiscal é a forma mais rápida de obter lucro, mas há o risco de ser descoberto, e acabar por perder muito devido à sonegação.

1.2 TRIBUTOS

De acordo com o Código Tributário Nacional, Art. 3º, entendemos que tributo é toda prestação pecuniária compulsória em moeda ou cujo valor nela se possa exprimir, que não constitua sanção de ato ilícito, instituída em lei e cobrada mediante atividade administrativa, plenamente vinculada. Oliveira (2003, p. 21-22) disse que:

Além de ser uma prestação compulsória, ou seja, que independe da vontade particular, basta que o indivíduo pratique algum ato ou esteja prescrita a exigência de um tributo, que o mesmo será devido. Ele é instituído por lei, e só depois de aprovado pelo Poder Legislativo é que passa a ser aplicado um tributo.

Esse é cobrado por ato administrativo vinculado, ou seja, não existe liberdade de escolha, não se pode deixar de lado. É imperativo e obrigatório e as autoridades tributárias devem cobrar por esses, conforme a lei.

Há quatro tipos de tributos, que são eles os impostos, as taxas, as contribuições de melhoria e as contribuições sociais.

Os impostos federais são a espécie de tributo cuja exigibilidade decorre de um fato gerador, previsto em lei, como necessário e suficiente para o surgimento da obrigação tributária, que não se vincula diretamente a nenhuma atividade específica do Estado relativa ao contribuinte.

A União possui competência para instituir sete impostos, previstos no Art. 153 da Constituição Federal de 1988:

Art. 153. Compete à União instituir impostos sobre: I - importação de produtos estrangeiros;

II - exportação, para o exterior, de produtos nacionais ou nacionalizados; III - renda e proventos de qualquer natureza;

IV - produtos industrializados;

V - operações de crédito, câmbio e seguro, ou relativas a títulos ou valores mobiliários;

VI - propriedade territorial rural;

VII - grandes fortunas, nos termos de lei complementar.

Lembrando que o inciso VII do Art. 153, não esta efetivamente instituído, por isso, inutiliza-se. Dessa forma, analisamos isoladamente cada espécie de imposto, que são eles: Imposto sobre Importação, Imposto sobre Exportação, Imposto de Renda, Imposto sobre Produtos Industrializados, Imposto sobre Operações de Crédito, Câmbio e Seguro e sobre Operações Relativas a Títulos e Valores Mobiliários, Imposto sobre Territoriedade Rural e Imposto Sobre Grandes Fortunas.

O Imposto sobre Importação (II) é um imposto federal, que incide sobre a importação de mercadorias estrangeiras e sobre a bagagem de viajante procedente do exterior. Segundo Alexandre (2010, p. 544):

seu principal objetivo não é carrear recursos para os cofres públicos federais, mas sim servir como mecanismo de controle sobre as importações, podendo ser utilizado, por exemplo, como instrumento de proteção de determinado setor da indústria nacional que esteja sofrendo dificuldades em face da concorrência de produtos similares estrangeiros.

Por isso, o imposto de importação é importante instrumento da política econômica, atuando na proteção à indústria brasileira, permitindo-lhe competir no mercado interno em condições de igualdade ou de vantagem com produtos do exterior, aspecto que sobrepuja sua relevância como fonte de arrecadação para o tesouro.

De acordo com o Art. 19 do CTN, o imposto, de competência da União, sobre a importação de produtos estrangeiros tem como fato gerador a entrada destes no território nacional.

O contribuinte será o importador ou quem a ele a lei equiparar, conforme o CTN, Art. 22, I; II - em se tratando de produtos apreendidos ou abandonados, o contribuinte será o arrematante destes.

Conforme Alexandre (2010, p. 549), “o imposto é, em regra, lançado por homologação, pois são de competência do importador o cálculo do montante do

imposto devido e o seu recolhimento antecipado”. Dessa forma, tal imposto é uma

forma de proteção aos setores concorrentes com os estrangeiros, assim, logo que a mercadoria chega à fronteira e é feito o registro no Sistema Integrado de Comércio Exterior - SISCOMEX, o tributo é devido.

O Imposto sobre Exportação (IE) é um instrumento de política econômica, que disciplina os efeitos monetários, decorrentes da variação de preços no exterior, e atua na proteção ao mercado brasileiro, além de ter caráter exclusivamente monetário e cambial, ainda tem por finalidade disciplinar os efeitos monetários, decorrentes da variação de preços no exterior e preservar as receitas de exportação. Segundo Alexandre (2010, p. 554):

A aparente redundância da expressão “exportação para o exterior” decorre

da vontade do legislador constituinte aclarar a impossibilidade de cobrança de imposto de exportação quando produtos produzidos em um estado-membro da federação eram vendidos a destinatários situados em outro estado-membro.

De acordo com o Art. 23, do CTN, o imposto de competência da União, sobre a exportação, para o estrangeiro, de produtos nacionais ou nacionalizados, tem como fato gerador a saída destes do território nacional.

Mas, a legislação tributária também considera como fato gerador aquele registrado pelo SISCOMEX, de acordo com o disposto no Art. 213 do Regulamento Aduaneiro, Decreto 6.759:

Art. 213. O imposto de exportação tem como fato gerador a saída da mercadoria do território aduaneiro.

Parágrafo único. Para efeito de cálculo do imposto, considera-se ocorrido o fato gerador na data do registro de exportação no Sistema Integrado de Comércio Exterior (SISCOMEX).

Então, além do que está disposto no Art. 23 do CTN, há mais de uma forma de se calcular o tributo e também deve-se considerar a maneira de controle sobre as operações com o exterior. O Art. 24, do CTN dispõe que:

Art. 24. A base de cálculo do imposto:

I - quando a alíquota seja específica, a unidade de medida adotada pela lei tributária;

II - quando a alíquota seja ad valorem, o preço normal que o produto, ou seu similar, alcançaria, ao tempo da exportação, em uma venda em condições de livre concorrência.

Parágrafo único. Para os efeitos do inciso II, considera-se a entrega como efetuada no porto ou lugar da saída do produto deduzidos os tributos diretamente incidentes sobre a operação de exportação e, nas vendas efetuadas a prazo superior aos correntes no mercado internacional, o custo do financiamento4.

Como contribuinte, temos o exportador ou a quem a lei equiparar. Já no Regulamento Aduaneiro, no Art. 217, cita-se que: “é contribuinte do imposto o

exportador, assim considerada qualquer pessoa que promova a saída de mercadoria

do território aduaneiro”.

Assim, qualquer indivíduo que levar mercadorias produzidas aqui no Brasil para o exterior, não ficará livre da tributação, pois, será feita a homologação deste a partir da comprovação dos documentos e lançada a alíquota vigente para tal.

4 BRASIL. Código Tributário Nacional. Disponível em:

O Imposto sobre a Renda e Proventos de Qualquer Natureza (IR) compete à União instituí-lo. Este é apresentado como o maior arrecadador entre os tributos federais. Ele está previsto no Art. 43 do CTN, que relata:

Art. 43. O imposto, de competência da União, sobre a renda e proventos de qualquer natureza tem como fato gerador a aquisição da disponibilidade econômica ou jurídica:

I - de renda, assim entendido o produto do capital, do trabalho ou da combinação de ambos;

II - de proventos de qualquer natureza, assim entendidos os acréscimos patrimoniais não compreendidos no inciso anterior.

§ 1º A incidência do imposto independe da denominação da receita ou do rendimento, da localização, condição jurídica ou nacionalidade da fonte, da origem e da forma de percepção.

§ 2º Na hipótese de receita ou de rendimento oriundos do exterior, a lei estabelecerá as condições e o momento em que se dará sua disponibilidade, para fins de incidência do imposto referido neste artigo.5

O IR tem função fiscal, consistindo na principal fonte de receita tributária da União. Presta-se também como instrumento de redistribuição de riquezas, em razão de pessoas e lugares, mediante concessão dos chamados incentivos fiscais a regiões geográficas de interesse, além de desempenhar, igualmente, importante função extrafiscal. De acordo com Alexandre (2010, p. 558):

O conceito de renda compreende o produto do capital [...], do trabalho [...] ou da combinação de ambos (como o pró-labore recebido pelos sócios de uma sociedade empresária). Já o conceito de proventos é definido por exclusão, compreendendo todos os acréscimos patrimoniais não enquadráveis no conceito legal de renda.

As alíquotas para cálculo para as pessoas físicas são fixadas em dois percentuais, 7,5% a 27,5%; para pessoas jurídicas a alíquota é proporcional, de 25%, exceto casos especiais, sendo acrescida de 10% se o lucro for superior a determinado valor e de 10 ou 15% se estiver relacionado à instituição financeira.

Segundo o Art. 44 do CTN, “a base de cálculo do imposto é o montante, real,

arbitrado ou presumido, da renda ou dos proventos tributáveis”. O lucro real constitui

a base de cálculo do IR das pessoas jurídicas que, em geral, pode ser entendido como o acréscimo real do patrimônio da empresa, em determinado período; é o

lucro líquido do exercício ajustado pelas adições, exclusões ou compensações prescritas ou autorizadas pela legislação tributária.

O lucro presumido é o montante tributável, determinado pela aplicação de coeficientes legalmente definidos, sobre a receita bruta anual, conforme a natureza da atividade; a definição do coeficiente não pode ser feita pelo fisco discricionariamente.

O lucro arbitrado é uma porcentagem da receita bruta, se esta, obviamente, for conhecida; compete ao Ministério da Fazenda fixar tal porcentagem, levando em conta a natureza da atividade econômica do contribuinte; não sendo conhecida, a autoridade poderá arbitrar o lucro com base no valor do ativo, do capital social, do patrimônio líquido, da folha de pagamento dos empregados, das compras, do aluguel das instalações ou do lucro líquido auferido pelo contribuinte em períodos anteriores.

Como contribuinte, temos o titular da disponibilidade econômica ou jurídica da renda ou de proventos de qualquer natureza e o possuidor, a qualquer título, dos bens produtores de renda ou dos bens tributáveis, desde que a lei lhe atribua essa condição.

O Imposto sobre Produtos Industrializados (IPI) é um imposto administrado pela Receita Federal e é não cumulativo, incidindo sobre os produtos industrializados nacionais e estrangeiros. O Art. 46 do CTN dispõe que:

Art. 46. O imposto, de competência da União, sobre produtos industrializados tem como fato gerador:

I - o seu desembaraço aduaneiro, quando de procedência estrangeira; II - a sua saída dos estabelecimentos a que se refere o parágrafo único do artigo 51;

III - a sua arrematação, quando apreendido ou abandonado e levado a leilão.

Parágrafo único. Para os efeitos deste imposto, considera-se industrializado o produto que tenha sido submetido a qualquer operação que lhe modifique a natureza ou a finalidade, ou o aperfeiçoe para o consumo6.

O IPI tem função fiscal, mas como é imposto seletivo, em função da essencialidade do produto, conforme previsto no § 3º, IV, do Art. 153 da CF, e no Art. 48 do CTN, desempenha também importante função extrafiscal.

Art.153, §3º. O imposto previsto no inciso IV:

I - será seletivo, em função da essencialidade do produto;

II - será não cumulativo, compensando-se o que for devido em cada operação com o montante cobrado nas anteriores;

III - não incidirá sobre produtos industrializados destinados ao exterior.

Caracterizamos como produto industrializado, conforme o CTN, para fins do IPI, aquele submetido a qualquer operação que lhe modifique a natureza ou a finalidade ou o aperfeiçoe para consumo. O Decreto 87.981/82 amplia o conceito de industrialização do CTN, incluindo qualquer operação, ainda que incompleta parcial ou intermediária, a qual modifique a natureza, o funcionamento, a utilização, o acabamento, a apresentação ou a finalidade do produto, ou o aperfeiçoe para consumo. De acordo com Alexandre (2010, p. 563), afirma que:

A arrecadação do IPI é a segunda entre os impostos federais (só é menor que a do IR), o que demonstra que a finalidade fiscal ganhou grande relevância, justificando o pleito de que se estendesse ao tributo alguma garantia que protegesse o contribuinte contra a elevação repentina da carga do imposto. [...] O imposto sobre produtos industrializados é necessariamente seletivo, de forma que suas alíquotas devem ser fixadas de acordo com a essencialidade do produto, sendo menores para os gêneros considerados essenciais e maiores para os supérfluos.

As alíquotas constam na Tabela do Imposto sobre Produto Industrializado (TIPI), em que vêm estabelecidas para cada classe de produtos, variando de zero até mais de 300%. A razão pela qual elas são muito variadas é o caráter seletivo do imposto, em função das classes de produtos sobre os quais incide.

Assim, temos como base de cálculo, no caso de importação, seu preço normal, acrescido do imposto de importação, das taxas exigidas pela entrada do produto no País e dos encargos cambiais efetivamente pagos pelo importador ou dele exigíveis. No caso de produto nacional, será o preço de venda à saída do estabelecimento industrial ou comercial, ou, na falta deste, o valor do produto no mercado atacadista da praça do remetente e no caso de leilão, o preço da arrematação.

Art.63. O imposto, de competência da União, sobre operações de crédito, câmbio e seguro, e sobre operações relativas a títulos e valores mobiliários tem como fato gerador:

I - quanto às operações de crédito, a sua efetivação pela entrega total ou parcial do montante ou do valor que constitua o objeto da obrigação, ou sua colocação à disposição do interessado;

II - quanto às operações de câmbio, a sua efetivação pela entrega de moeda nacional ou estrangeira, ou de documento que a represente, ou sua colocação à disposição do interessado, em montante equivalente à moeda estrangeira ou nacional entregue ou posta à disposição por este;

III - quanto às operações de seguro, a sua efetivação pela emissão da apólice ou do documento equivalente, ou recebimento do prêmio, na forma da lei aplicável;

IV - quanto às operações relativas a títulos e valores mobiliários, a emissão, transmissão, pagamento ou resgate destes, na forma da lei aplicável. Parágrafo único. A incidência definida no inciso I exclui a definida no inciso IV, e reciprocamente, quanto à emissão, ao pagamento ou resgate do título representativo de uma mesma operação de crédito7.

Portanto, o IOF incidirá sobre as relações com operações de crédito, de câmbio, de seguro, etc., para que o governo possa ter controle sobre isso.

De acordo com Chimenti (2006, p. 212), “a função maior do IOF é extrafiscal;

é a função de intervir na política de crédito, câmbio e seguro”, o que permite ao

Governo a condução de políticas mais ou menos restritivas sobre os mercados de crédito, câmbio, seguros, e de títulos e valores mobiliários.

As alíquotas são diferenciadas por tipo de operação, em função dos dias de aplicação, além de outros fatores, que podem ser alteradas por ato do Executivo, podendo ser o imposto cobrado no mesmo exercício em que foi instituído. Pela lei, os municípios são isentos de IOF, como os depósitos judiciais.

A base de cálculo nas operações de crédito consiste no montante das obrigações, compreendendo o principal e os juros; nas de câmbio: o respectivo montante em moeda nacional, recebido, entregue ou posto à disposição; nas de seguro: o montante do prêmio; nas relativas a títulos e valores mobiliários: o valor nominal mais o ágio se houver, na emissão; o preço, o valor nominal ou o preço em Bolsa, de acordo com o que for determinado por lei, na transmissão; o preço, no pagamento ou resgate. Segundo Chimenti (2006, p. 213):

São contribuintes do imposto os tomadores de crédito, os compradores de moeda estrangeira para pagamento de importação de bens e serviços, os segurados e adquirentes de títulos e valores mobiliários e os primeiros tomadores – pessoas físicas ou jurídicas – de créditos do Sistema Financeiro de Habitação.

Temos como contribuinte nos termos do CTN, qualquer das partes na operação tributada, conforme dispuser a lei e conforme o autor supracitado. Tem se como responsável pela cobrança desse imposto o Banco Central ou a quem este indicar, podendo ser instituições financeiras, seguradores, instituições autorizadas.

O Imposto sobre Propriedade Territorial Rural (ITR), que já foi de competência dos Estados e dos Municípios, hoje é de competência da União. Tem como função extrafiscal, servindo como instrumento de política agrária do Governo, além de onerar mais pesadamente os latifúndios improdutivos, e permitir melhor aproveitamento e ocupação da terra. O fato gerador está disposto no Art. 29 do CTN:

Art. 29. O imposto, de competência da União, sobre a propriedade territorial rural tem como fato gerador a propriedade, o domínio útil ou a posse de imóvel por natureza, como definido na lei civil, localizado fora da zona urbana do Município8.

Suas alíquotas são progressivas, aumentando em função do tamanho da propriedade e à medida que diminui a proporção entre área utilizada e área total. A base de cálculo será o valor fundiário do imóvel de acordo com o CTN, isto é, o valor da terra nua, sem incluir qualquer benfeitoria, calculada como a diferença entre o valor total do imóvel e seu valor venal.

Destacamos como contribuinte o proprietário do imóvel, o titular de seu domínio útil, ou o seu possuidor a qualquer título, segue o Art. 31, do CTN, “o

contribuinte do imposto é o proprietário do imóvel, o titular de seu domínio útil, ou o

seu possuidor a qualquer título”. Assim, o ITR será calculado de acordo com a sua

posse em imóveis rurais e o valor de cada.

O Imposto sobre Grandes Fortunas (IGF) está previsto na Constituição Federal de 1988, de competência da União. Demanda lei complementar para a sua regulamentação, que não foi aprovada até hoje, mas já houve projetos de lei, que estão engavetados no Congresso Nacional até então, que buscam resolver a questão.

Um dos grandes problemas que ocorre para a não aprovação de tal lei é que o sistema tributário não estabelece o padrão de riqueza, pois os fatores para o mesmo se modificam conforme o momento e lugar. No Brasil, não há uma definição

concreta para tal, que possa estabelecer o que é uma grande fortuna e qual parte dela deverá ser tributada, pelo fato de muitas delas não serem consideradas como riqueza.

Alguns alegam que os impedimentos de sua regulamentação vão desde o fato que isso afugentaria o capital até que haveria pequeno potencial tributário, o qual geraria conflitos com outros impostos sobre o patrimônio e não teria como incidir eficazmente sobre títulos mobiliários9.

Segundo Oliveira (2009), é de competência privada da União as

contribuições ao Programa de Integração Social – PIS e Programa de Formação do

Servidor Público – PASEP e a Contribuição para o Financiamento da Seguridade

Social – COFINS. Dessa forma, existem dois tipos de cálculo de PIS/PASEP e

COFINS, incidentes sobre o faturamento, podendo ser cumulativo e não cumulativo. O regime de incidência não cumulativo do PIS/PASEP foi introduzido pela Lei nº 10.637/2002 e o regime de incidência não cumulativo da COFINS foi introduzido pela Lei nº 10.833/2003. O cumulativo é aplicado sobre a receita bruta das pessoas jurídicas, em geral, na qual, a alíquota do PIS/PASEP é de 0,65% e o COFINS é de 3%. Já a não cumulativa é destinada às pessoas jurídicas, tributadas com base no Lucro Real, para a qual a alíquota do PIS/PASEP é de 1,65% e a do COFINS é de 7,6%.

O Imposto de Renda Pessoa Jurídica – IRPJ e a Contribuição Social sobre o

Lucro Líquido – CSLL são apurados por pessoas jurídicas, que são tributadas no Simples Nacional, Lucro Presumido, Lucro Real e no Lucro Arbitrado. O IRPJ conforme descrito na Lei nº 9.430/96, é apurado de forma trimestral e a base de cálculo é determinada com base no lucro real, presumido ou arbitrado. A alíquota, aplicada sobre a base de cálculo, é de 15%, porém, caso a base de cálculo vier a exceder a R$ 20.000,00 (vinte mil reais) ao mês, deverá aplicar o adicional de imposto de renda a uma alíquota de 10%. Já, a CSLL, descrita na Lei nº 7.698/88,

Art. 1º, “fica instituída contribuição social sobre o lucro das pessoas jurídicas,

destinada ao financiamento da seguridade social”. A base de cálculo é o resultado

do exercício antes da provisão do imposto de renda. A alíquota é de 15% por cento para pessoas jurídicas de seguros privados e das demais referidas nos incisos I a

VII, IX e X do Art. 1º da Lei Complementar nº 105/01, e de 9% no caso das demais pessoas jurídicas.

Também será instituído pela União o FGTS, que foi estabelecido pela Lei nº 5.107/1966 e foi redigido pela Lei 8.036/1990. Trata-se de depósitos mensais, que são efetuados pelas empresas, em nome de seus empregados, no valor equivalente ao percentual de 8% das remunerações que lhes são devidas; em se tratando de contrato temporário de trabalho com prazo determinado, o percentual é de 2%, conforme dispõe o inciso II do Art. 2º da Lei nº 9.601/98.

No presente Art. 15, da Lei 8.036/90 dispõe-se que os empregadores têm o dever de depositar todo mês, na conta vinculada, 8% da remuneração paga a cada empregado, utilizando-se dos proventos, ou seja, calcula-se sobre o salário, gratificações, horas extras, etc.

Art. 15. Para os fins previstos nesta lei, todos os empregadores ficam obrigados a depositar, até o dia 7 (sete) de cada mês, em conta bancária vinculada, a importância correspondente a 8 (oito) por cento da remuneração paga ou devida, no mês anterior, a cada trabalhador, incluídas na remuneração as parcelas de que tratam os Art. 457 e 458 da CLT e a gratificação de Natal a que se refere a Lei nº 4.090, de 13 de julho de 1962, com as modificações da Lei nº 4.749, de 12 de agosto de 1965.

Os valores do FGTS pertencem exclusivamente aos empregados e conforme é citado no Art. 2, § 2º, da Lei 8036/90: "as contas vinculadas em nome dos trabalhadores são absolutamente impenhoráveis". Porém, o empregado só pode dispor do valor total ou parcial, depositado em seu nome, em situações determinantes, disposto no Art. 20 dessa lei.

O Fundo constitui-se em um pecúlio disponibilizado quando da aposentadoria ou morte do trabalhador, e representa uma garantia para a indenização do tempo de serviço, nos casos de demissão imotivada10. É um valor que fica guardado para ser utilizado em situações previstas na legislação, um valor de segurança ou até mesmo uma poupança.

Além do direito indenizatório do trabalhador, que ao chegar ao final do tempo útil de atividade, pode contar com o valor que acumulou com os depósitos feitos em seu nome, há também o fato do sistema favorecer, de forma indireta, as condições

necessárias à formação de um fundo de aplicações, objetivando o financiamento de habitações, assim como os investimentos em saneamento básico e infraestrutura urbana.

O Instituto Nacional do Seguro Social ou mais conhecido por INSS é o caixa da Previdência Social e será instituído pela União, responsável pelos pagamentos das aposentadorias e demais benefícios dos trabalhadores brasileiros, com exceção dos servidores públicos.

Além da aposentadoria por tempo de contribuição, a Previdência Social garante aposentadoria por idade e invalidez; pensão por morte; auxílios doença, acidente e doença por acidente de trabalho; salário-maternidade e família, reabilitação profissional e 13º salário. Essa quantidade arrecadada é o que definirá o valor a ser recebido mensalmente, depois de aposentado.

A Lei n° 8.212/91 expressa que os empregadores contribuirão sobre a folha de salários, inclusive pró-labore, 20% para o Instituto Nacional do Seguro Social (INSS) e para o Seguro de Acidente de Trabalho (SAT) contribuirão de acordo com o grau de risco da atividade, sendo 1% para o risco considerado leve, 2% para risco médio ou 3% se o risco for avaliado como grave. As contribuições para Terceiros são valores para o Serviço Brasileiro de Apoio às Micros e Pequenas Empresas (SEBRAE) cuja alíquota é de 0,6%; Instituto Nacional de Colonização e Reforma Agrária (INCRA), para a qual há uma alíquota de 0,2%; Salário-Educação (SE), cuja alíquota é de 2,5%; Serviço Social da Indústria (SESI) ou Serviço Social do Comércio (SESC), com o valor de 1,5%; Serviço Nacional de Aprendizagem Industrial (SENAI) ou Serviço Nacional de Aprendizagem Comercial (SENAC), cujo valor é de 1,0%.

Os impostos estaduais são destinados, exclusivamente, aos governos do Estado. Conforme dispõe o Art. 155 da CF de 1988:

Art. 155. Compete aos Estados e ao Distrito Federal instituir impostos sobre:

I - transmissão causa mortis e doação, de quaisquer bens ou direitos;

II - operações relativas à circulação de mercadorias e sobre prestações de serviços de transporte interestadual e intermunicipal e de comunicação, ainda que as operações e as prestações se iniciem no exterior;

Portanto, os impostos estaduais são pagos por pessoas físicas e jurídicas ao Estado, em moeda nacional, com finalidade de custear os gastos da administração pública.

Assim, citamos a seguir os seguintes impostos estaduais: Imposto sobre

Transmissão “Causa Mortis” e Doação de Quaisquer Bens e Direitos, Imposto sobre

Operações Relativas à Circulação de Mercadorias e Prestação de Serviços, Imposto sobre Propriedade de Veículos Automotores.

Imposto sobre Transmissão “Causa Mortis” e Doação de Quaisquer Bens e

Direitos (ITCMD) é de competência dos Estados e o DF, conforme o Art. 155, I, da CF. Tem função fiscal e funciona como importante fonte de recursos para os Estados e para o Distrito Federal. O Art. 35, do CTN evidencia o fato gerador:

Art.35. O imposto, de competência dos Estados, sobre a transmissão de bens imóveis e de direitos a eles relativos tem como fato gerador:

I - a transmissão, a qualquer título, da propriedade ou do domínio útil de bens imóveis por natureza ou por acessão física, como definidos na lei civil; II - a transmissão, a qualquer título, de direitos reais sobre imóveis, exceto os direitos reais de garantia;

III - a cessão de direitos relativos às transmissões referidas nos incisos I e II11.

Assim, o fato gerador à transmissão causa mortis, ou à doação de propriedade ou domínio útil de bens imóveis por natureza ou por acessão física, de direitos reais sobre imóveis, exceto os de garantia e as servidões prediais, além das ações, créditos, quotas, títulos e valores, ou outros bens móveis de qualquer natureza, e os direitos a eles relativos.

Segundo Chimenti (2006, p. 181), “a base de cálculo é fixada por lei da

entidade competente para instituir o tributo. Não deve, porém, ser superior ao valor

de mercado do bem”. O imposto sobre heranças e doações terá suas alíquotas

máximas fixadas pelo Senado Federal. Salvo essa, prevalece a liberdade dos Estados e DF para o estabelecimento de tais alíquotas.

Ainda, sobre o autor supracitado (2006, p. 181), “o cálculo na transmissão

causa mortis é feito sobre o valor dos bens na data da avaliação ou da declaração,

observada a alíquota vigente na data da abertura da sucessão”. A base de cálculo

será fixada pela lei da entidade competente para instituir o tributo, deve ser em

princípio, o valor de mercado do bem, objeto da transmissão. O contribuinte é o que detém a herança, é o herdeiro ou legatário; na doação, tanto o doador quanto o donatário, conforme determinar a lei do Estado tributante.

O Imposto sobre Operações Relativas à Circulação de Mercadorias e Prestação de Serviços (ICMS), como determina a CF, no Art. 155, o ICMS é de competência dos Estados e do Distrito Federal, além de ter função predominantemente fiscal. De acordo com Chimenti (2006, p. 183):

O ICMS é um imposto não cumulativo, compensando-se o que for devido em cada operação relativa à circulação de mercadorias ou prestação de serviços com o montante cobrado nas anteriores pelo mesmo ou por outro Estado ou pelo Distrito Federal.

Ele é não cumulativo pelo fato de que o contribuinte pode deduzir o valor que foi cobrado sobre as operações anteriores em face do ICMS, desde que se tenha documentação comprobatória e que não ultrapasse cinco anos da data de emissão do documento.

O fato gerador é qualquer operação relativa à circulação de mercadorias, inclusive, o fornecimento de alimentação e bebidas em bares, restaurantes e estabelecimentos similares; a prestação de serviços de transporte interestadual e intermunicipal, por qualquer via de pessoas, bens, mercadorias ou valores; as prestações onerosas de serviços de comunicação por qualquer meio, o fornecimento de mercadorias com prestação de serviços não compreendidos na competência tributária dos Municípios e o fornecimento de mercadorias com prestação de serviços sujeitos ao ISS, de competência dos Municípios, quando a lei

complementar aplicável o sujeitar à incidência do imposto estadual12.

As alíquotas podem variar conforme a operação, seja interestadual ou no mesmo estado. Nas operações de exportação são mais baixas, quase zero, enquanto são mais elevadas em operações internas, interestaduais e de importação para alguns produtos.

12 PORTAL DE AUDITORIA. Imposto sobre Operações Relativas á Circulação de Mercadorias e

Prestação de Serviços. Fato Gerador. Disponível em:

Dependendo da situação, há os créditos do ICMS, também chamados de compensação de ICMS, relativos à compra de ativos permanentes, energia elétrica, etc.

Independente, pessoa física ou jurídica que realize esse tipo de operação será considerada como contribuinte. No Art. 4, da Lei Complementar 87/1996 á a relação dos outros tantos contribuintes.

O Imposto sobre Propriedade de Veículos Automotores (IPVA) é um imposto de competência da União. Tem função fiscal, mas pode ser, também, extrafiscal quando é discriminado pelo fato da utilização de combustível. De acordo com Chimenti (2006, p. 195):

São imunes ao tributo os veículos das pessoas jurídicas de direito público, dos templos de qualquer culto (desde que utilizados em suas funções específicas) e das instituições de educação e assistência social.

Por isso, veículos usados, obedecendo ao que foi dito anteriormente, estarão livres do tributo. Sua alíquota não se baseia em porcentagem, mas sim, em relação ao ano de fabricação, modelo e marca, porém, alguns têm seu cálculo feito por porcentagem. Pelo menos 50% do valor arrecadado ficam para o município onde o veículo foi licenciado. É considerado como contribuinte toda pessoa física e/ou jurídica que possuir veículos automotores, o qual seja licenciado no próprio nome. Todo veículo automotor, que possua motor de propulsão, pode ser apreciado para a cobrança, por exemplo: carros, motos, veículos aéreos, caminhões, etc.

Os impostos municipais são destinados ao governo municipal.

Os municípios têm competência para instituir os três impostos previstos no Art. 156 da CF, quais sejam o imposto sobre a propriedade predial e territorial urbana – IPTU, o imposto sobre a transmissão inter vivos de bens imóveis – ITBI, e o imposto sobre serviços de qualquer natureza – ISS. (ALEXANDRE, 2010, p. 626).

Somente esses três estão instituídos e não se pode instituir mais, salvo na hipótese de Emenda à Constituição.

proprietário de algum bem imóvel por natureza ou acessão física. Conforme o Art. 32, do CTN:

Art.32. O imposto, de competência dos Municípios, sobre a propriedade predial e territorial urbana tem como fato gerador a propriedade, o domínio útil ou a posse de bem imóvel por natureza ou por acessão física, como definido na lei civil, localizado na zona urbana do Município.

§ 1º Para os efeitos deste imposto, entende-se como zona urbana a definida em lei municipal; observado o requisito mínimo da existência de melhoramentos indicados em pelo menos 2 (dois) dos incisos seguintes, construídos ou mantidos pelo Poder Público:

I - meio-fio ou calçamento, com canalização de águas pluviais; II - abastecimento de água;

III - sistema de esgotos sanitários;

IV - rede de iluminação pública, com ou sem posteamento para distribuição domiciliar;

V - escola primária ou posto de saúde a uma distância máxima de 3 (três) quilômetros do imóvel considerado.

§ 2º A lei municipal pode considerar urbanas as áreas urbanizáveis, ou de expansão urbana, constantes de loteamentos aprovados pelos órgãos competentes, destinados à habitação, à indústria ou ao comércio, mesmo que localizados fora das zonas definidas nos termos do parágrafo anterior13.

Sua função é tipicamente fiscal, a qual tem como objetivo primordial a obtenção de recursos para o município.

As alíquotas são fixadas pelos Municípios, e nem a CF, nem o CTN podem impor qualquer limitação. Sobre a base de cálculo:

Art. 33. A base do cálculo do imposto é o valor venal do imóvel.

Parágrafo único. Na determinação da base de cálculo, não se considera o valor dos bens móveis mantidos, em caráter permanente ou temporário, no imóvel, para efeito de sua utilização, exploração, aformoseamento ou comodidade14.

Declara-se como contribuinte o proprietário do imóvel, o titular de seu domínio útil ou o seu possuidor a qualquer título. Conforme o Art. 34 do CTN, “o

contribuinte do imposto é o proprietário do imóvel, o titular do seu domínio útil, ou o

seu possuidor a qualquer título”15. Assim, o IPTU deverá ser pago ao município pelo

contribuinte.

O Imposto sobre a Transmissão “Inter Vivos” de Bens Imóveis (ITBI) é um

imposto de competência dos Municípios. Conhecido também por SISA ou ITBI.

13 BRASIL. Código Tributário Nacional... Op. Cit. 2014. 14 Idem. 2014.

Segundo o Art. 156, II, da CF de 1988, incidirá sobre operações de transmissão de bens imóveis entre vivos (“Inter Vivos”), a qualquer título, por ato

oneroso, de bens imóveis, por natureza ou por acessão física e de direitos reais sobre imóveis, exceto os de garantia, bem como cessão de direitos à sua aquisição. A base de cálculo é a partir do valor venal dos bens ou direitos transmitidos, conforme o disposto no Art. 38, do CTN. No Art. 42, do mesmo, serão consideradas como contribuintes quaisquer das partes na operação tributária, conforme dispuser a lei.

De acordo com o Chimenti (2006, p. 172), “as alíquotas do ITBI são fixadas

nas leis ordinárias dos Municípios competentes”. Portanto, cada município terá o

dever de fixar a alíquota a partir da lei ordinária. O lançamento de tal será feito por declaração do contribuinte.

Tal valor deve ser recolhido a partir do registro da Escritura Pública de Transmissão no Serviço de Registro de Imóveis da situação do imóvel.

O Imposto sobre Serviços de Qualquer Natureza (ISS) é a prestação remunerada de serviço à terceira, por empresa ou profissional autônomo, com ou sem estabelecimento fixo, de serviço previsto na Lei Complementar n° 116/2003.

Para Chimenti (2006, p. 174), “para que se incida o ISS exige-se a

habitualidade e a finalidade lucrativa quanto aos serviços prestados, ainda que estes

não se constituam como atividade principal do prestador”. Ou seja, só será devido o

ISS, se houver prestação de serviço de qualquer natureza.

O disposto no Art. 156, III, da CF 1988, atribui que a competência é do Município para instituí-lo. As alíquotas serão fixas ou proporcionais, definidas a partir das características do contribuinte. Cada município pode fixar sua alíquota, mas deverá ser feita uma Lei Ordinária e que seja de acordo com os limites divulgados pela Lei Complementar.

Já a Taxa é uma contraprestação de serviços públicos custeados pelo Estado, a fim de agir em favor ao contribuinte do mesmo. Podem ser vista com outras denominações como: tarifas, contas, preços públicos ou passagens. Não existe uma obrigatoriedade de recolhimento, a exemplos dos impostos. No Art. 145 da CF/1988, conceitua-se taxa como:

II - taxas, em razão do exercício do poder de polícia ou pela utilização, efetiva ou potencial, de serviços públicos específicos e divisíveis, prestados ao contribuinte ou postos a sua disposição.

Parágrafo único. Considera-se regular o exercício do poder de polícia quando desempenhado pelo órgão competente nos limites da lei aplicável, com observância do processo legal e, tratando-se de atividade que a lei tenha como discricionária, sem abuso ou desvio de poder.

Então, taxa é uma soma de dinheiro paga ao Estado, em troca de algum serviço prestado por ele. As taxas não podem ter uma base de cálculo como têm os impostos, pois elas são apenas o custo perante uma atividade estatal. Segundo o CTN, no seu Art. 77:

Art. 77. As taxas cobradas pela União, pelos Estados, pelo Distrito Federal ou pelos Municípios, no âmbito de suas respectivas atribuições, têm como fato gerador o exercício regular do poder de polícia, ou a utilização, efetiva ou potencial, de serviço público específico e divisível, prestado ao contribuinte ou posto à sua disposição16.

Assim, as taxas podem ocorrer de duas formas, sendo taxa de poder de polícia e taxa de serviço. A Taxa de Poder de Polícia é exigida por órgãos fiscalizadores, por atos de polícia e pela administração pública. Segundo Chimenti (2006, p. 86-87):

É o poder de limitar e disciplinar direitos e deveres com base no interesse público, regulando questões pertinentes à segurança, higiene, à ordem, etc. (taxa de publicidade, taxa de fiscalização de elevadores, etc.).

Também considerada como taxa de fiscalização, tem como objetivo assegurar o bem estar geral da sociedade. Seu conceito está disposto no CTN, no Art. 78:

Art. 78. Considera-se poder de polícia atividade da administração pública que, limitando ou disciplinando direito, interesse ou liberdade, regula a prática de ato ou abstenção de fato, em razão de interesse público concernente à segurança, à higiene, à ordem, aos costumes, à disciplina da produção e do mercado, ao exercício de atividades econômicas dependentes de concessão ou autorização do Poder Público, à tranquilidade pública ou ao respeito à propriedade e aos direitos individuais ou coletivos.

Parágrafo único. Considera-se regular o exercício do poder de polícia quando desempenhado pelo órgão competente nos limites da lei aplicável,

com observância do processo legal e, tratando-se de atividade que a lei tenha como discricionária, sem abuso ou desvio de poder17.

É preciso ressaltar que já se discorreu sobre o fato de que essa taxa é reguladora quanto aos limites do interesse público, independente das questões aplicadas.

Segundo Chimenti (2006, p. 87), “para cobrança com base no exercício do

Poder de Polícia impõe-se o efetivo exercício da fiscalização, sendo irregular a

cobrança feita com base em simples amostragens”. A base de cálculo será feita

apenas sobre o serviço prestado, e não como aumento de receita, arrecadações, ou seja, só quando ocorre um fato efetivo é que se poderá cobrar.

A Taxa de Serviço é também conhecida como taxa de utilização, pela qual se estabelece a utilização de um serviço público pelo contribuinte. Conforme o disposto no Art. 79, do CTN:

Art. 79. Os serviços públicos a que se refere no Art. 77 consideram-se: I - utilizados pelo contribuinte:

a) efetivamente, quando por ele usufruídos a qualquer título;

b) potencialmente, quando, sendo de utilização compulsória, sejam postos à sua disposição mediante atividade administrativa em efetivo funcionamento; II - específicos, quando possam ser destacados em unidades autônomas de intervenção, de unidade, ou de necessidades públicas;

III - divisíveis, quando suscetíveis de utilização, separadamente, por parte de cada um dos seus usuários18.

Somente será cobrada a taxa se o serviço for específico e divisível. Divisíveis, são serviços de utilização de forma separada, efetivados por parte de cada um dos seus usuários (ALEXANDRE, 2010).

Segundo Sabbag (2011), específico é aquele destacável que permite a identificação do sujeito contribuinte. Direciona-se a um número determinado de pessoas. Um exemplo de uma taxa cobrada é o que dispõe Chimenti (2006, p. 87),

“como serviço público compulsório colocado à disposição da população podem ser

citados a água ou esgoto nas localidades que não admitem o uso de poços ou

fossas”. Então, a água terá uma taxa, pelo fato de atender às necessidades coletivas

e ter uma relação de troca, pois há gastos para manter tudo nos ditames estabelecidos, o que gera o tributo.

A Contribuição de Melhoria está prevista no Decreto Lei nº 195, de 24 de fevereiro de 1967, onde o fato gerador desta é o acréscimo do valor do imóvel, localizado nas áreas beneficiadas, de forma direta ou indireta, por obras públicas.

De acordo com a Lei supracitada, em seu Art. 2º define-se quando serão devidas as Contribuições de Melhorias.

Art.2º. Será devida a Contribuição de Melhoria, no caso de valorização de imóveis de propriedade privada, em virtude de qualquer das seguintes obras públicas:

I - abertura, alargamento, pavimentação, iluminação, arborização, esgotos pluviais e outros melhoramentos de praças e vias públicas;

II - construção e ampliação de parques, campos de desportos, pontes, túneis e viadutos;

III - construção ou ampliação de sistemas de trânsito rápido inclusive todas as obras e edificações necessárias ao funcionamento do sistema;

IV - serviços e obras de abastecimento de água potável, esgotos, instalações de redes elétricas, telefônicas, transportes e comunicações em geral ou de suprimento de gás, funiculares, ascensores e instalações de comodidade pública;

V - proteção contra secas, inundações, erosão, ressacas, e de saneamento de drenagem em geral, diques, cais, desobstrução de barras, portos e canais, retificação e regularização de cursos d’água e irrigação;

VI - construção de estradas de ferro e construção, pavimentação e melhoramento de estradas de rodagem;

VII - construção de aeródromos e aeroportos e seus acessos;

VIII - aterros e realizações de embelezamento em geral, inclusive desapropriações em desenvolvimento de plano de aspecto paisagístico.

O objetivo do recolhimento dessa contribuição é fazer face aos custos das obras públicas, ou seja, ressarcir o Estado pelo valor ou parte gasto com as obras, conforme diz o Art. 3º.

Art. 3º. A Contribuição de Melhoria a ser exigida pela União, Estado, Distrito Federal e Municípios para fazer face ao custo das obras públicas, será cobrada pela Unidade Administrativa que as realizar, adotando-se como critério o benefício resultante da obra, calculado através de índices cadastrais das respectivas zonas de influência, a serem fixados em regulamentação deste Decreto-lei.

O que define o valor da contribuição são os custos da obra e todas as despesas para a realização da mesma, as quais a Administração deverá publicar em Edital, que contenha alguns elementos específicos, conforme os Art. 4º e 5º.

Segundo Alexandre (2010, p. 72), “o fato gerador da contribuição de

imobiliária”. Portanto, a base de cálculo desse tributo será a diferença entre o valor

inicial e final do imóvel beneficiado.

As arrecadações de Contribuições Sociais são utilizadas nas áreas sociais, sendo de competência da União. Foram instituídas pelo Art. 195 da CF, o qual teve sua redação alterada pela Emenda Constitucional nº 20/1998. O Art. 195 da CF define:

Art.195. A seguridade social será financiada por toda a sociedade, de forma direta e indireta, nos termos da lei, mediante recursos provenientes dos orçamentos da União, dos Estados, do Distrito Federal e dos Municípios.

A contribuição social incide sobre a remuneração paga durante o mês aos empregados e trabalhadores da empresa ou equiparada, sobre a folha de pagamento de pessoas físicas, que vierem a prestar serviços, sobre o faturamento ou receita e sobre o lucro19.

Também existem as chamadas contribuições sociais gerais que são destinadas a outras atuações da União, na área social, como os salários educação e as contribuições para Serviços Sociais Autônomos. De acordo com Alexandre (2010, p. 10):

Os chamados Serviços Sociais Autônomos (SESI, SESC, SENAI etc.) são pessoas jurídicas de direito privado, não integrantes da administração publica, mas que realizam atividades de interesse público e, justamente por isso, legitimam-se a ser destinatários do produto de arrecadação de contribuições.

As contribuições sociais gerais são cobradas em conjunto com o Regime Geral de Previdência Social, pois possuem a mesma base de cálculo dos incidentes sobre a remuneração paga.

1.3 REGIMES

No início de cada novo ano, é preciso optar por um regime de tributação para fins de recolhimento de Imposto de Renda Pessoa Jurídica (IRPJ) e Contribuição Social sobre o Lucro Líquido (CSLL).

19 RECEITA FEDERAL DO BRASIL. Formas de Contribuições. Disponível em:

Logo no início de cada ano, surge uma importante questão: as pessoas jurídicas que não possuem impedimento algum para optar por um regime de tributação (Lucro Presumido, Real ou Arbitrado) devem defini-lo para fins de recolhimento do Imposto de Renda Pessoa Jurídica (IRPJ). Como consequência, a opção realizada pelo contribuinte implica obrigatoriedade de apuração da Contribuição Social sobre o Lucro Líquido (CSLL) na mesma base definida. (OLIVEIRA, 2009, p. 211).

A opção do regime tributário deve ser escolhida no mês de Janeiro, quando, obrigatoriamente deve ser mantida para fins de apuração de impostos até o mês de dezembro do ano da opção. Salvo, em casos em que houve desenquadramento, de acordo com estabelecido em lei. Assim, os regimes que o empresário pode vir a optar são o Lucro Real, Lucro Presumido e Simples Nacional.

1.3.1 Simples Nacional

De acordo com a Receita Federal, “o Simples Nacional é um regime

compartilhado de arrecadação, cobrança e fiscalização de tributos aplicável às Microempresas e Empresas de Pequeno Porte, previsto na Lei Complementar nº

123, de 14 de Dezembro de 2006”20. O objetivo desse regime é tratá-las de forma

diferenciada proporcionando incentivos.

Segundo a Lei Complementar 123, de 14 de Dezembro de 2006, consideram-se microempresas ou empresas de pequeno porte a sociedade empresária, a sociedade simples, a empresa individual de responsabilidade limitada, e o empresário devidamente registrado no Registro de Empresas Mercantis ou no Registro Civil de Pessoas Jurídicas. A empresa que aufira, em cada ano-calendário, a receita bruta igual ou inferior a R$ 360.000,00 (trezentos e sessenta mil reais), denomina-se como microempresa, conforme define o Art. 3º, II. Empresa de pequeno porte é aquela que aufira, no ano-calendário, a receita bruta superior a R$ 360.000,00 (trezentos e sessenta mil reais) e igual ou inferior a R$ 3.600.000,00 (três milhões e seiscentos mil reais).

Conforme afirma Alexandre (2010, p. 664):

20 RECEITA FEDERAL DO BRASIL. Simples Nacional. Disponível em:

Em vez de recolher diversos impostos e contribuições, as empresas optantes pela sistemática farão mensalmente um único pagamento, calculado mediante a aplicação de um percentual progressivo sobre sua receita bruta.

Dessa forma, em um único Documento de Arrecadação do Simples Nacional (DAS), estão inclusos os tributos de IRPJ, CSLL, PIS/PASEP, COFINS, IPI, ICMS, ISS e a Contribuição para a Seguridade Social destinada à Previdência Social, a cargo da pessoa jurídica (CPP). De acordo com o supracitado, o Simples Nacional possui algumas características específicas:

Ser facultativo;

Ser irretratável para todo o ano-calendário;

Abrange os seguintes tributos: IRPJ, CSLL, PIS/PASEP, COFINS, IPI,

ICMS, ISS e a Contribuição para a Seguridade Social destinada à Previdência Social a cargo da pessoa jurídica (CPP);

Recolhimento dos tributos abrangidos mediante documento único de

arrecadação - DAS;

Disponibilização às ME/EPP de sistema eletrônico para a realização do

cálculo do valor mensal devido, geração do DAS e, a partir de janeiro de 2012, para constituição do crédito tributário;

Apresentação de declaração única e simplificada de informações

socioeconômicas e fiscais;

Prazo para recolhimento do DAS até o dia 20 do mês subsequente

àquele em que houver sido auferida a receita bruta;

Possibilidade de os Estados adotarem sublimites para EPP, em função

da respectiva participação no PIB. Os estabelecimentos localizados nesses Estados, cuja receita bruta total extrapolar o respectivo sublimite deverão recolher o ICMS e o ISS diretamente ao Estado ou ao Município.