UNIVERSIDADE FEDERAL DO CEARÁ

FACULDADE DE ECONOMIA, ADMINISTRAÇÃO, ATUÁRIA E

CONTABILIDADE

CURSO DE CIÊNCIAS CONTÁBEIS

CAIO TIMBÓ MAGALHÃES BIZARRIA

PRÁTICAS DE GOVERNANÇA CORPORATIVA ADOTADAS PELAS

COMPANHIAS DO SETOR DE UTILIDADE PÚBLICA LISTADAS NA

BM&FBOVESPA

FORTALEZA

CAIO TIMBÓ MAGALHÃES BIZARRIA

PRÁTICAS DE GOVERNANÇA CORPORATIVA ADOTADAS PELAS

COMPANHIAS DO SETOR DE UTILIDADE PÚBLICA LISTADAS NA

BM&FBOVESPA

Artigo submetido à Coordenação do Curso de

Ciências Contábeis da Universidade Federal

do Ceará, como requisito para obtenção do

grau de Bacharel em Ciências Contábeis.

Orientadora: Profa. Dra. Vera Maria

Rodrigues Ponte.

FORTALEZA

PRÁTICAS DE GOVERNANÇA CORPORATIVA ADOTADAS PELAS

COMPANHIAS DO SETOR DE UTILIDADE PÚBLICA LISTADAS NA

BM&FBOVESPA

CAIO TIMBÓ MAGALHÃES BIZARRIA

RESUMO

O presente estudo consiste em uma pesquisa que busca identificar as práticas de governança corporativa adotadas pelas companhias do setor de utilidade pública listadas na

BM&FBovespa. Sua amostra reúne 26 empresas, dos subsetores Água e saneamento (6), Gás (2) e Energia elétrica (18). Para alcance do objetivo, foram utilizados procedimentos

bibliográficos e documentais e análise descritiva. Elaborou-se um quadro com 21 práticas de governança sugeridas pelo código de melhores práticas do IBGC e pela cartilha da CVM, distribuídas em três categorias: (1) composição e funcionamento do conselho de

administração, (2) propriedade e direitos dos acionistas e (3) transparência. A categoria 1 foi a mais atendida, com baixo número somente para composição de comitês, variando entre 6 (23%) e 1 (4%), e independência do conselho, que registrou 7 (27%). As categorias 2 e 3 apresentaram resultados insatisfatórios, com desempenho razoável para o quesito mediação e arbitragem entre os sócios, assinalando 12 (46%). A empresa que apresentou melhor nota de governança foi a Companhia de Saneamento Básico do Estado de São Paulo - SABESPE, com 15 (71%). A presente pesquisa abre portas para posteriores estudos em outros setores da

BM&FBovespa.

Palavras-chave: Governança corporativa. Código de melhores práticas de governança. Setor de utilidade pública.

Abstract

The purpose of this study was to evaluate the adoption of corporate governance (CG) practices by 26 public utility firms traded on BM&FBovespa pertaining to the sectors of water and sanitation (6), gas (2) and electricity (18), based on a review of documents and the literature and descriptive analysis. Twenty-one CG practices were selected from the IBGC code of best CG practices and CVM guidelines, covering three categories: (1) composition and functions of the board of directors, (2) property and shareholder rights, and (3) transparency. Adherence was satisfactory in Category 1, with the exception of composition of committees (23%) and

independence of the board (27%), and unsatisfactory in Categories 2 and 3, with the exception of mediation and arbitration between partners (46%). The firm adopting most CG practices was Companhia de Saneamento Básico do Estado de São Paulo (71%). The present study is

intended as a point of departure for further investigations involving other business sectors on BM&FBovespa.

1.

INTRODUÇÃO

Nos primórdios, as organizações eram administradas pelos proprietários, que permaneciam nos cargos estratégicos até o limite de sua capacidade física e mental, transferindo, então, para os descendentes a responsabilidade de continuar conduzindo os seus destinos. A propriedade e a administração concentravam-se na mesma pessoa.

Com o crescimento do mercado e das organizações, os problemas e a complexidade administrativa tomaram vulto, impossibilitando a manutenção da administração e da propriedade por uma só pessoa. Assim, deu-se ensejo para que gerentes profissionais não proprietários viessem a ocupar cargos estratégicos, para suprir as carências e a ineficiência das organizações (CHIAVENATO; SAPIRO, 2003).

Com a vigência do novo modelo, a administração passou a ser feita por profissionais, saindo dos proprietários para os gestores. Paralelamente, a propriedade se tornou dispersa, com uma estrutura composta de diversos acionistas não organizados e reticentes com relação às

decisões sistemáticas tomadas pela administração.

Surgiu então a governança corporativa, a princípio representando o relacionamento entre investidores e gerentes organizacionais, com o propósito de determinar e controlar a direção estratégica e o desempenho organizacional (CHIAVENATO; SAPIRO, 2003). Seu objetivo principal era garantir que os interesses dos proprietários fossem contemplados com as ações desenvolvidas pelos gerentes.

Segundo Andrade e Rossetti (2009), os conflitos de agência registrados no mundo dos negócios evidenciaram que pelo menos quatro aspectos da gestão mostravam-se prejudiciais aos interesses dos proprietários: autobenefícios em escalas exageradas, gestão focada mais no curto prazo, diretrizes impactantes não condensadas e manipulação de resultados.

A governança corporativa originou-se nos Estados Unidos, no início dos anos 1980, e espalhou-se pela Europa, chegando ao Brasil somente em meados de 1995, através do Instituto

Brasileiro de Conselheiros de Administração, atualmente Instituto Brasileiro de Governança Corporativa (IBGC, 2012).

Observou-se que os conflitos organizacionais não se limitavam somente à relação dos proprietários com os administradores. Outros stakeholders mostravam-se insatisfeitos, manifestando-se intransigentes na defesa dos seus interesses (ANDRADE; ROSSETTI, 2009).

O estreito foco da governança corporativa ampliou-se, contemplando a participação relativa de todos os stakeholders envolvidos na organização. Com isso, a governança corporativa passou a pautar suas ações também na busca da transparência e de um comportamento ético

organizacional.

O fraco e complicado relacionamento entre acionistas, conselho de administração, diretoria, auditoria independente, conselho fiscal e outros stakeholders é o grande problema enfrentado pelas companhias. A governança corporativa busca aperfeiçoar o desempenho da organização e facilitar o acesso ao capital (CHIAVENATO; SAPIRO, 2003).

Nos últimos anos, o movimento pela governança corporativa tem recebido crescente atenção, tanto da comunidade empresarial, quanto da comunidade acadêmica. A ideia de que a adoção de melhores práticas de governança corporativa traz benefícios para as empresas tem

propiciado o aumento do interesse de muitas companhias pelo tema.

O presente estudo busca responder à seguinte questão de pesquisa: Quais práticas de governança corporativa vêm sendo adotadas pelas companhias do setor de utilidade pública listadas na BM&FBovespa?

Por se tratar de um setor que reúne todas as atividades relacionadas ao fornecimento de serviços de necessidade básica para a população em geral – energia elétrica, gás natural e água

–, buscou-se verificar o grau de adesão das companhias desse setor listadas na BM&FBovespa às melhores práticas de governança corporativa.

O presente estudo compõe-se de cinco tópicos, a saber: o da introdução, que fornece uma visão global do estudo, incluindo a formulação de hipóteses, a delimitação do assunto tratado, a definição do problema e os objetivos; o do referencial teórico, que faz um levantamento bibliográfico para embasamento do tema; o da metodologia, que descreve as técnicas, os processos empregados e o delineamento experimental; o dos resultados, que consiste no produto obtido com a aplicação da metodologia; e o das conclusões, que faz uma síntese da análise de resultados e da metodologia.

2.

REFERENCIAL TEÓRICO

Segundo Andrade e Rossetti (2009, p. 26), “apesar de sua reconhecida importância na gestão

dos negócios e na promoção do crescimento econômico, não se pode ainda dizer que a

expressão governança corporativa, embora amplamente difundida, já esteja internalizada pelo

mundo corporativo” (grifo do autor).

Ainda de acordo com Andrade e Rossetti (2009), dentre as razões que levam a essa não internalização do mundo corporativo, destacam-se: por ser ainda recente, pela sua abrangência e pela diversidade de modelos.

Segundo o IBGC (2012), governança corporativa é:

O sistema pelo qual as organizações são dirigidas, monitoradas e

incentivadas, envolvendo os relacionamentos entre proprietários, conselho de administração, diretoria e órgãos de controle. As boas práticas de governança corporativa convertem princípios em recomendações objetivas, alinhando interesses com a finalidade de preservar e otimizar o valor da organização, facilitando seu acesso ao capital e contribuindo para a sua longevidade.

• transparência e publicidade dos atos praticados pela diretoria, executivos e demais representantes legais;

• divulgação das informações e fidelidade das ações;

• observância e controle de legalidade;

• dever do respeito estrito das leis; e

• prestação de contas e o dever de diligência e responsabilidade dos administradores e acionistas das companhias.

Andrade e Rossetti (2009, p. 180) promoveram uma tentativa de síntese conceitual de governança corporativa:

Conjunto de princípios, propósitos, processos e práticas que rege o sistema de poder e os mecanismos de gestão das empresas, abrangendo:

propósitos dos proprietários;

sistema de relações proprietários – conselho – direção;

maximização do retorno total dos proprietários, minimizando oportunismos conflitantes com esse fim;

sistema de controle e de fiscalização das ações dos gestores;

sistema de informações relevantes e de prestação de contas às partes interessadas nos resultados corporativos;

sistema guardião dos ativos tangíveis e intangíveis das companhias.

Ação como a viabilização de um conselho de administração atuante representa um exemplo

importante na consolidação de boas práticas. Segundo Chiavenato e Sapiro (2003, p. 318), “o

conselho de administração deve ter de cinco a nove membros e sua missão é proteger o

patrimônio e maximizar o retorno do investimento dos acionistas”, tendo como função

principal resguardar os proprietários do oportunismo administrativo.

Na opinião de Lameira, Ness Júnior e Macedo-Soares (2007), a implementação de boas práticas de governança tem por objetivos (i) aumentar a eficiência dos mecanismos de controle sobre a administração; (ii) diminuir o conflito entre fornecedores de capital e empresa; e (iii) diminuir a possível expropriação do minoritário, maximizando o valor da companhia na percepção do acionista.

Segundo Grün (2003), a governança corporativa busca também melhorar a relação entre a empresa e o mercado financeiro, por meio do respeito aos acionistas minoritários e da aplicação e apresentação de mecanismos contábeis com mais transparência, tanto em escala quanto em profundidade.

A governança corporativa moderna se destacou através de três pilares: o ativismo pioneiro de Robert Monks, o relatório Cadbury e os princípios da Organization Economic Co-operation and Development (OCDE). Esses três pilares ensejaram a difusão global dos princípios de boa governança, e crescente número de países passou a adotar códigos de boas práticas, sugeridos por autoridades reguladoras, por investidores institucionais ou pelas instituições que operam o mercado de capitais (ANDRADE; ROSSETTI, 2009).

Segundo Lodi (2000), esses princípios baseiam-se em quatro pilares, que demonstram com precisão a missão dos conselhos de administração: (i) fairness: traduzida por senso de justiça e de equidade para com os acionistas minoritários, contra transgressões de majoritários e gestores; (ii) disclosure: usualmente chamada de transparência com dados acurados, registros contábeis fora de dúvida e relatórios precisos e entregues nos prazos combinados; (iii)

accountability: responsabilidade pela prestação de contas por parte dos que tomam as

decisões nos negócios; e (iv) compliance: obediência e observância ao cumprimento das leis do país.

A governança corporativa deve estabelecer uma relação transparente, responsável e legítima entre os diferentes participantes da organização, assegurando os direitos adquiridos aos diferentes públicos (acionistas, executivos, empregados e outros) atingidos por atos praticados pela organização.

A corporação deve ser constituída por um conjunto de mecanismos normativos, que regulem as ações internas e externas de todos os agentes, para que se possa atingir um modelo de gerenciamento eficaz, de acordo com os padrões de comportamento da sociedade (CHIAVENATO; SAPIRO, 2003).

O conceito de governança corporativa remonta a mais de cinco décadas atrás, e somente a partir da última vem tomando corpo a adoção de mecanismos administrativos internos e externos, visando compatibilizar os institutos de controle e de propriedade, na tentativa de harmonizar as relações entre agências (OLIVEIRA et al., 2008).

O problema da governança corporativa centrou-se no conflito de agência desde que Berle e Means, no início dos anos 1930, chamaram a atenção para a dispersão do capital das empresas e para o divórcio entre a propriedade e a gestão (ANDRADE; ROSSETTI, 2009).

Carvalho (2002) faz a seguinte referência ao que moldou o debate sobre governança corporativa durante décadas:

O predomínio, por décadas, da visão descrita por Berle e Means, segundo a qual as grandes empresas modernas possuem propriedade acionária dispersa, moldou o debate sobre governança corporativa: o grande problema de agência era visto como o conflito entre administradores (agentes executivos) e acionistas (agentes principais). O oportunismo consistiria de decisões dos administradores que não visassem à maximização do valor das ações.

Essa é apenas uma das categorias do conflito de agência. A outra é a propriedade concentrada nas mãos de poucos acionistas majoritários, que pode levar à justaposição propriedade-gestão. Na América Latina, como no Brasil, essa é uma das questões centrais da governança.

A governança corporativa visa atender não somente aos interesses dos proprietários, mas aos de todos com interesses legítimos em jogo nas empresas e que afetem ou sejam afetados pelas diretrizes estabelecidas, ações praticadas e resultados alcançados.

conta os interesses de todos os stakeholders. Colaboradores, clientes, comunidades, enfim, todos devem ser atendidos em suas expectativas em relação à companhia. Para a criação de valor, não se pode mais desprezar os múltiplos interesses em jogo na companhia.

Ensinam Oliveira et al. (2008, p. 193):

No Brasil, o debate em torno do tema governança corporativa se

intensificou bastante na última década, na medida em que as relações entre administradores, acionistas majoritários e minoritários sofreram profundas alterações com a reestruturação societária provocadas pelas privatizações, a entrada de novos sócios nas empresas do setor privado, principalmente estrangeiros e investidores institucionais. O crescente número de corporações brasileiras que passaram a ter acesso aos mercados internacionais através de American Depositary Receipts (ADR) e Global Depositary Receipts (GDR) têm estimulado e tornado essencial o esforço em busca das boas práticas de governança corporativa.

Pelas inferências citadas, percebe-se que, à medida que se intensificam as relações entre agentes de governança e investidores, e o mercado vai ficando mais globalizado, as companhias vêm sendo mais pressionadas para adoção de boas práticas de governança corporativa.

Em âmbito internacional, a exigência de boas práticas de governança vem ganhando força devido aos escândalos de grandes companhias nas últimas décadas.

Grandes escândalos em corporações nos Estados Unidos e na Inglaterra nas décadas de 1980 e 1990, os casos Enron em 2001 e WorldCom em 2002 evidenciaram a necessidade de novas práticas de gestão, de maneira a assegurar mais transparência, segurança e credibilidade ao mercado de capitais (ARAGÃO, 2010).

As práticas desastrosas dessas últimas empresas neste ínício de século culminaram com a aprovação, no Congresso dos EUA, da Lei Sarbanes-Oxley, em julho de 2002. Trata-se de um conjunto de novas regras, que impõe severas sanções aos administradores, com o intuito de reprimir as práticas danosas às corporações e aos investidores e de dar maior credibilidade ao mercado de capitais norte-americano (ARAGÃO, 2010).

No Brasil, também houve preocupação com as práticas de corrupção de empresas. Em 1995, foi criado o Instituto Brasileiro de Conselheiros Administrativos

(IBCA), com o intuito de desenvolver boas práticas de governança corporativa. Em

1999, o IBCA passou a denominar-se Instituto Brasileiro de Governança Corporativa (IBGC), tornando-se, até os dias atuais, um dos principais responsáveis no país pela geração e revisão dos códigos de melhores práticas de governança corporativa. Quatro versões já foram implantadas (IBGC, 2012).

O trabalho iniciado em 2007, com o recebimento de sugestões de alguns associados do IBGC, tomou nova forma ao longo de 2008, com a criação de um comitê responsável por sua revisão. Foram reavaliadas as sugestões recebidas e também discutidos novos temas, decorrentes tanto da experiência e vivência dos membros do comitê, como das mudanças no ambiente empresarial, da legislação e da governança ocorridas no país desde 2004. Produziu-se, então, um documento que foi submetido à consulta pública entre dezembro de 2008 e fevereiro de 2009 (IBGC, 2012)

Depois de quase dois anos de pesquisa, o documento foi submetido à consulta pública,

dividido em seis capítulos: (1) propriedades (sócios), (2) conselho de administração, (3) gestão, (4) auditoria independente, (5) conselho fiscal e (6) conduta e conflito de interesses. O código foi elaborado de acordo com os princípios da transparência, da equidade, da prestação de contas e da responsabilidade corporativa (IBGC, 2012).

Outras entidades também se preocuparam com a disseminação das boas práticas de governança corporativa. Em 2002 a Comissão de Valores Mobiliários (CVM) lançou uma cartilha que promove várias recomendações, facultando a adesão pelas companhias. A aceitação de tais práticas comumente significa a utilização de padrões de conduta superiores aos exigidos pela lei, ou pela regulamentação da própria CVM. Seu objetivo é orientar as questões que podem influenciar significativamente a relação entre administradores, conselheiros, auditores independentes, acionistas controladores e

acionistas minoritários. A cartilha da CVM está dividida em quatro tópicos: (i) transparência: assembleias, estrutura acionária e grupo de controle; (ii) estrutura e responsabilidade do conselho de administração; (iii) proteção a acionistas minoritários; e (iv) auditoria e demonstrações financeiras.

Com o intuito de incrementar o mercado de capitais, em 2002 a Bolsa de Valores, Mercadorias e Futuros (BM&FBovespa) lançou segmentos especiais para adesão de empresas dispostas a seguir determinadas práticas de governança. Todos os segmentos exigiam rígidas regras de governança corporativa. Essas regras vão além das obrigações que as companhias têm perante a Lei das Sociedades por Ações (Lei das S.A.) e têm como objetivo melhorar a avaliação das companhias que decidem aderir, voluntariamente, a qualquer desses níveis diferenciados de governança corporativa, a saber: Novo Mercado, Nível 1, Nível 2 e Bovespa Mais

(BM&FBOVESPA, 2012).

Pode-se perceber que o código de melhores práticas de governança corporativa do IBGC, a cartilha da CVM e os segmentos especiais da BM&FBovespa atentam para práticas de governança que tratem todos os acionistas igualitariamente, sem discriminação; dão

Através de um estudo que analisou a relação entre o nível de evidenciação e a variação da volatilidade do retorno das ações de 42 empresas participantes do Ibovespa, Malacrida, Lima e Yamamoto (2006) constataram que as empresas com os maiores níveis médios de

evidenciação apresentaram menor volatilidade no retorno das ações. Defendem que a categoria transparência tem influência nos indicadores de renda perseguidos pelos agentes principais, melhorando, por conseguinte, o relacionamento nas agências.

Investidores sentem-se mais seguros ao aplicar recursos em empresas que divulgam maior número de informações econômico-financeiras e de composição acionária e de estrutura de governança (conselho de administração, gestão, auditoria externa, comitê de auditoria, códigos de resolução de conflitos de interesses, entre outros).

Estudo realizado por Martins, Silva e Nardi (2006) procurou verificar se houve alteração no índice de liquidez das ações das empresas que aderiram a algum dos níveis diferenciados de governança corporativa. Os resultados obtidos demonstraram que há alteração no nível de liquidez, e, consequentemente, redução dos custos de capital e melhoria da imagem organizacional.

Macedo e Corrar (2012) desenvolveram um estudo do desempenho contábilfinanceiro de empresas com boas práticas de governança corporativa, comparativamente ao de outras sem essa característica, através da aplicação da Análise Envoltória de Dados (DEA) para o setor de distribuição de energia elétrica no Brasil no período 20052007. Concluiu-se que as empresas com boas práticas de governança corporativa têm desempenho contábil-financeiro

significativamente superior.

São práticas como essas que fazem com que a companhia seja transparente aos olhos de todos os stakeholders, diminuindo o custo de capital e apresentando uma boa imagem perante a sociedade.

Todos os estudos preconizados fortalecem a tese de que a utilização de boas práticas de governança corporativa proporciona ganhos financeiros agregados e maior eficácia de gestão, consolidando a valorização e longevidade da empresa no mercado.

Estudo elaborado por Holanda e Ponte (2011) com o intuito de observar a relação existente entre adesão a boas práticas de governança corporativa, risco e retorno, em uma amostra de 266 empresas listadas na BM&FBovespa no ano 2009, constatou que a maior adesão às boas práticas de governança corporativa está associada a um risco médio-baixo e a um retorno médio-baixo. Assim, foi rejeitada a hipótese da presente pesquisa de que as empresas com maior adesão às boas praticas de governança corporativa apresentam menor risco e retorno.

Em estudo com o objetivo de analisar a evolução da qualidade das práticas de governança corporativa das empresas brasileiras de capital aberto não listadas em bolsa, no período de 2003 a 2007, Almeida et al. (2010) verificaram que metade das empresas investigadas apresentou bom nível de governança. Em relação à dimensão transparência, foi constatada uma melhora na elaboração de relatórios financeiros, obedecendo aos prazos legais, e que cerca de metade das companhias contrata algumas das auditorias globais. Quanto à

melhoria, verificada pela diminuição do atendimento às exigências no que tange à quantidade de membros, independência e prazo de mandato. Já o resultado das estruturas de controlee conduta mostra que a grande maioria das empresas não possuía acordo entre acionistas. Os dados foram coletados através do sistema Divext, da CVM. Como proxy para determinar a qualidade das práticas de governança, foi utilizado o índice de governança corporativa das empresas brasileiras de capital aberto não listadas em bolsa, calculado a partir de um conjunto de 14 perguntas binárias e objetivas.

Kitagawa e Ribeiro (2009) desenvolveram um estudo que procurou identificar as práticas de governança corporativa das empresas de quatro nações latino-americanas (Argentina, Brasil, Chile e México) no tocante aos princípios recomendados pela OCDE para essa região. O foco do estudo se deu no quinto princípio, que trata das

“Responsabilidades do Conselho de Administração”, mais especificamente das recomendações

com respeito à “integridade dos conselhos e autonomia dos conselheiros”. Para atingir o

objetivo, elaborou-se um questionário que expressa as principais recomendações de governança da OCDE para a América Latina, as quais foram confrontadas com as legislações desses quatro países e com as práticas societárias das empresas da amostra. Os resultados evidenciaram que o México é o país com maior índice de atendimento às recomendações da OCDE, seguido do Brasil, Argentina e Chile. Os principais pontos fracos, de modo geral, são a ausência de comitês específicos, compostos por, pelo menos, maioria de conselheiros independentes, e proibições de práticas como reuniões prévias ou instruções de voto dadas por acionistas controladores a conselheiros.

3.

METODOLOGIA

Quanto ao objetivo específico, a presente pesquisa constitui um estudo descritivo, pois procura investigar as práticas de governança corporativa adotadas pelas companhias do setor de utilidade pública listadas na BM&FBovespa. De acordo com Gil (2010), a pesquisa descritiva procura descrever as características de um determinado fenômeno ou problema.

Quanto à natureza, trata-se de pesquisa de cunho qualitativo. Na definição de Richardson (2011, p. 79-80), pesquisa qualitativa é “a busca por uma compreensão detalhada dos

significados e características situacionais dos fenômenos”. A pesquisa quantitativa caracteriza

-se “pelo emprego da quantificação, tanto nas modalidades de coleta de informações, quanto no tratamento delas por meio de técnicas estatísticas” (RICHARDSON, 2011, p. 70).

O estudo se classifica como bibliográfico e documental, pois se utilizou de livros, artigos científicos, teses, dissertações e informações referentes às companhias nos relatórios de referência disponibilizados nos respectivos websites e no da BM&FBovespa.

Alguns exemplos citados por Gil (2010) são: pesquisa bibliográfica – elaborada a partir de material já publicado (livros, artigos, teses, etc.), revisando de forma intensa a literatura existente sobre determinado assunto em questão; e pesquisa documental – elaborada a partir da análise de documentos que não receberam tratamento analítico.

amostra de 26 companhias, sendo seis no subsetor de água e saneamento, duas no de gás e 18 no de energia elétrica. A escolha se deu de forma aleatória.

Na sequência, fez-se a coleta de dados nos relatórios de referência nos websites das companhias em estudo e no da BM&FBovespa, os quais foram submetidos à análise documental.

Para se chegar ao objetivo alcançado pelo estudo, efetuou-se o levantamento das melhores práticas de governança corporativa recomendas pelo código do IBGC e pela cartilha da CVM. Com, base nesses dois documentos foi elaborado o Quadro 1, dividido em três categorias –

composição e funcionamento do conselho de administração, com nove quesitos, propriedade e direitos dos acionistas, com sete quesitos, e transparência, com cinco quesitos.

Para se verificar o grau de adesão das companhias em estudo às 21 práticas selecionadas, foram atribuídas pontuações 1 para a prática aplicada e nula para a prática não aplicada.

Quadro 1 – Melhores práticas de governança corporativa recomendadas pelo IBGC e pela CVM

Quesito Enunciado Categoria

1 O conselho de administração da companhia possui entre 5 e 11 membros?

Composição e funcionamento do conselho de administração 2 Os membros do conselho de administração têm mandato de até dois

anos?

3 Os cargos CEO e chairman são ocupados por pessoas diferentes? 4 O conselho de administração possui comitê de auditoria? 5 O conselho de administração possui comitê de remuneração?

6 O comitê de auditoria compõe-se apenas de membros não executivos ou independentes?

7 O comitê de remuneração compõe-se apenas de membros não executivos ou independentes?

8 O CEO participa do conselho de administração?

9 O conselho de administração possui, pelo menos, 20% de membros independentes?

10 A convocação para realização da assembleia é feita com antecedência de 30 dias?

Propriedade e direitos dos

acionistas 11 A companhia permite a participação dos sócios em assembleias por meio

do voto por procuração (proxy voting) e outros canais, como assinatura eletrônica, certificação digital, agentes de voto (voting agents)? 12 A companhia possui manual para participação em assembleia

disponibilizado em seu website?

13 A companhia concede tag along além do exigido por lei?

14 A companhia utiliza mecanismos de medição e arbitragem para a resolução dos casos de conflito entre sócios?

15 O grupo controlador possui menos de 50% das ações com direito a voto? 16 A proporção das ações sem direito a voto é inferior a 20% do capital

social?

17 O website da companhia divulga o conteúdo de suas teleconferências realizadas com investidores?

Transparência 18 A companhia divulga sua política de dividendos no relatório anual ou em

19 A companhia divulga os fatores de risco a que está exposta, nos moldes da ICVM 480/2009?

20 A companhia divulga sua política de negociação de ações de seus administradores?

21 O website da companhia possui área destinada a governança corporativa? Fonte: Elaborado pelo autor, com base no código do IBGC e na cartilha da CVM.

4.

RESULTADOS

4.1

Análise das práticas de governança por categoria

Este tópico analisa as práticas de governança corporativa adotadas pelas companhias do setor de utilidade pública distribuídas em três categorias, conforme Tabelas 1, 2 e 3.

A Tabela 1 apresenta a distribuição quantitativa e proporcional das empresas por modalidade de prática de governança da categoria composição efuncionamento doconselho de

administração.

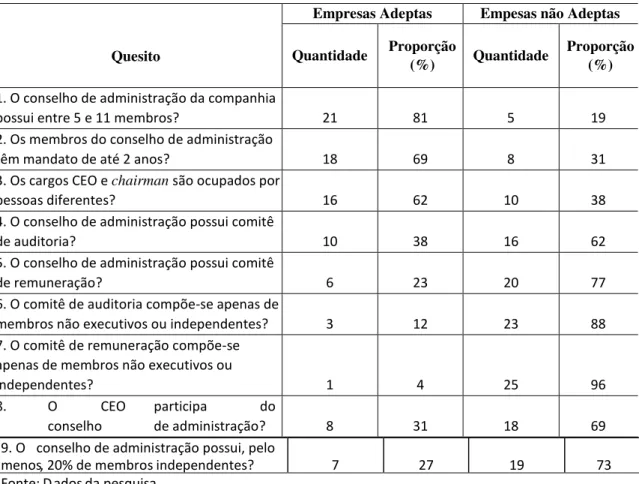

Tabela 1 – Distribuição das empresas por modalidade de prática de governança da categoria composição e funcionamento do conselho de administração

Quesito

Empresas Adeptas Empesas não Adeptas

Quantidade Proporção (%) Quantidade

Proporção (%)

1. O conselho de administração da companhia

possui entre 5 e 11 membros? 21 81 5 19 2. Os membros do conselho de administração

têm mandato de até 2 anos? 18 69 8 31 3. Os cargos CEO e chairman são ocupados por

pessoas diferentes? 16 62 10 38 4. O conselho de administração possui comitê

de auditoria? 10 38 16 62

5. O conselho de administração possui comitê

de remuneração? 6 23 20 77

6. O comitê de auditoria compõe-se apenas de

membros não executivos ou independentes? 3 12 23 88 7. O comitê de remuneração compõe-se

apenas de membros não executivos ou

independentes? 1 4 25 96

8. O CEO participa do

conselho de administração? 8 31 18 69

Conforme disposto na Tabela 1, a primeira boa prática sugerida no quesito 1 diz respeito à quantidade de membros do conselho de administração, que foi atendida por 21 das 26 empresas da amostra (81%). De acordo com as recomendações do IBGC (2009), um conselho de administração deve reunir pelo menos cinco e no máximo 11 membros.

Quanto à duração do mandato dos conselheiros (quesito 2), 18 empresas (69%) atenderam à recomendação do IBGC, que limita o prazo em dois anos. As demais empresas (8) definem em seus estatutos mandato de três anos.

9. O conselho de administração possui, pelo

O IBGC e a CVM também recomendam que as funções de diretor-presidente (CEO) e

presidente do conselho (chairman) não sejam ocupadas pela mesma pessoa (quesito 3). Das 26 companhias pesquisadas, 16 (62%) apresentaram uma segregação dessas funções. Com

relação à participação do diretor-presidente no conselho de administração (quesito 8), não recomendada pelo IBGC, em apenas oito empresas (31%) o CEO não participava do referido colegiado.

Outra recomendação do IBGC é que o conselho de administração seja formado por no mínimo 20% de membros independentes (quesito 9). Observou-se que apenas sete empresas

atenderam a esse requisito. Os resultados mostram que ainda é incipiente a atenção dada para a independência do conselho.

A Tabela 2 destaca as práticas de governança das empresas em relação à categoria propriedade e direitos dos acionistas.

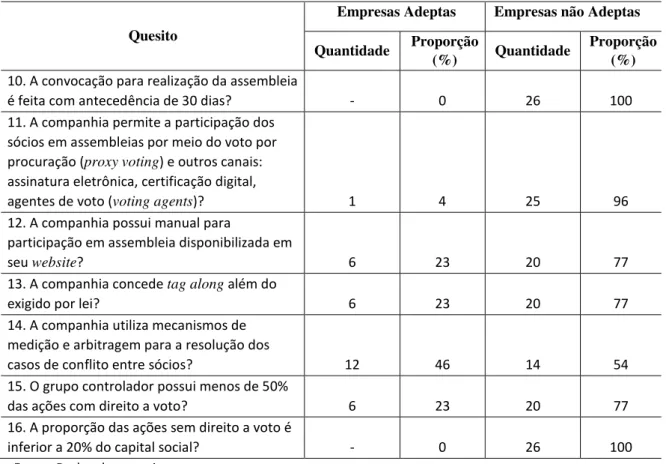

Tabela 2 – Distribuição das empresas por modalidade de prática de governança da categoria propriedade e direitos dos acionistas

Quesito

Empresas Adeptas Empresas não Adeptas

Quantidade Proporção

(%) Quantidade

Proporção (%)

10. A convocação para realização da assembleia

é feita com antecedência de 30 dias? - 0 26 100 11. A companhia permite a participação dos

sócios em assembleias por meio do voto por procuração (proxyvoting) e outros canais: assinatura eletrônica, certificação digital,

agentes de voto (voting agents)? 1 4 25 96 12. A companhia possui manual para

participação em assembleia disponibilizada em

seu website? 6 23 20 77

13. A companhia concede tag along além do

exigido por lei? 6 23 20 77 14. A companhia utiliza mecanismos de

medição e arbitragem para a resolução dos

casos de conflito entre sócios? 12 46 14 54 15. O grupo controlador possui menos de 50%

das ações com direito a voto? 6 23 20 77 16. A proporção das ações sem direito a voto é

inferior a 20% do capital social? - 0 26 100 Fonte: Dados da pesquisa.

Conforme visualizado na Tabela 2, nenhuma empresa atendeu ao quesito de antecedência mínima de 30 dias para convocação da assembleia, sugerida pelo IBGC e pela CVM. Assim, observa-se que os acionistas ficam sem tempo suficiente para se organizar com vistas à participação na assembleia e para tomar conhecimento do assunto.

assinatura eletrônica. Apenas uma empresa disponibilizou outro meio de participação além da procuração para facilitar a participação de seus acionistas.

Com relação ao quesito tag along, apenas seis companhias (23%) oferecem mais proteção aos detentores de ações não pertencentes ao controle acionário.

A resolução de conflitos por meio de arbitragem foi atendida por 12 empresas (46% da amostra).

Quanto aos quesitos ações de capital votante inferior a 20% e grupo controlador com menos de 50% do capital com direito a voto, observa-se que nenhuma empresa atendeu ao primeiro, enquanto apenas seis companhias (23%) atenderam ao segundo. Logo, constata-se que as empresas da amostra se caracterizam pela alta concentração de capital.

A Tabela 3 apresenta as práticas das empresas relacionadas à categoria transparência.

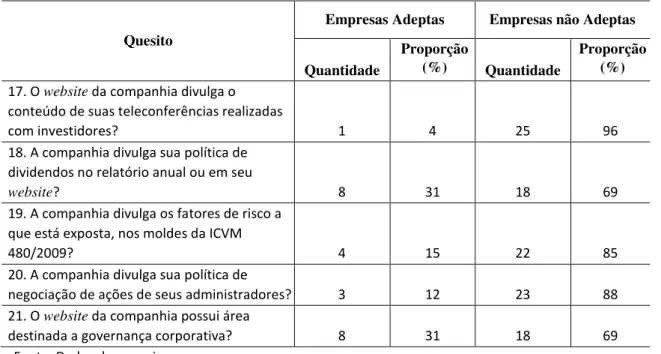

Tabela 3 – Distribuição das empresas por modalidade de prática de governança da categoria transparência

Quesito

Empresas Adeptas Empresas não Adeptas

Quantidade

Proporção

(%) Quantidade

Proporção (%)

17. O website da companhia divulga o conteúdo de suas teleconferências realizadas

com investidores? 1 4 25 96 18. A companhia divulga sua política de

dividendos no relatório anual ou em seu

website? 8 31 18 69

19. A companhia divulga os fatores de risco a que está exposta, nos moldes da ICVM

480/2009? 4 15 22 85

20. A companhia divulga sua política de

negociação de ações de seus administradores? 3 12 23 88 21. O website da companhia possui área

destinada a governança corporativa? 8 31 18 69 Fonte: Dados da pesquisa.

Com relação às práticas de transparência, as empresas demonstraram baixa adesão.

Os quesitos a que mais empresas aderiram foram o website apresentar área destinada a governança corporativa e divulgação da política de dividendos no relatório anual ou no website,com oito companhias em cada.

Quanto ao quesito divulgação das teleconferências com os investidores, nenhuma empresa atendeu a essa boa prática de governança.

4.2

Ranking

das empresas por nota de governança

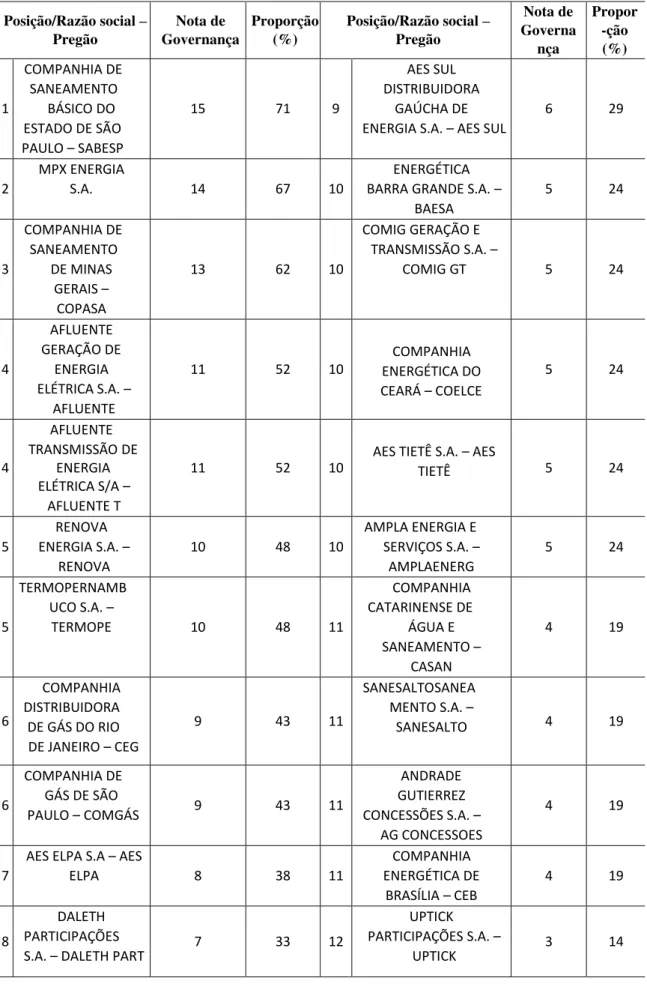

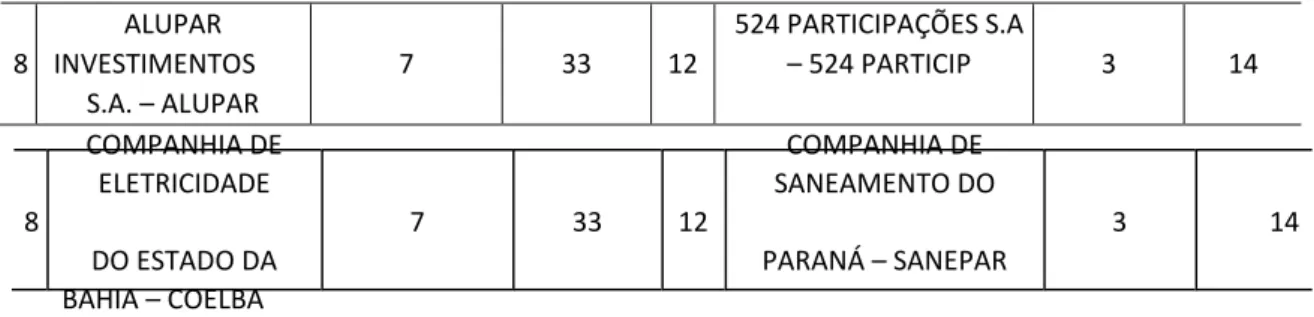

Tabela 4 – Rankingdas empresas em ordem decrescente de nota de governança

Posição/Razão social –

Pregão

Nota de Governança

Proporção (%)

Posição/Razão social –

Pregão Nota de Governa nça Propor -ção (%) 1 COMPANHIA DE SANEAMENTO BÁSICO DO ESTADO DE SÃO PAULO – SABESP

15 71 9

AES SUL DISTRIBUIDORA

GAÚCHA DE ENERGIA S.A. – AES SUL

6 29

2

MPX ENERGIA

S.A. 14 67 10

ENERGÉTICA BARRA GRANDE S.A. –

BAESA

5 24

3

COMPANHIA DE SANEAMENTO

DE MINAS GERAIS –

COPASA

13 62 10

COMIG GERAÇÃO E TRANSMISSÃO S.A. –

COMIG GT 5 24

4

AFLUENTE GERAÇÃO DE

ENERGIA ELÉTRICA S.A. –

AFLUENTE

11 52 10

COMPANHIA ENERGÉTICA DO CEARÁ – COELCE

5 24

4

AFLUENTE TRANSMISSÃO DE

ENERGIA ELÉTRICA S/A –

AFLUENTE T

11 52 10

AES TIETÊ S.A. – AES

TIETÊ 5 24

5

RENOVA ENERGIA S.A. –

RENOVA

10 48 10

AMPLA ENERGIA E SERVIÇOS S.A. – AMPLAENERG

5 24

5

TERMOPERNAMB UCO S.A. –

TERMOPE 10 48 11

COMPANHIA CATARINENSE DE

ÁGUA E SANEAMENTO –

CASAN

4 19

6

COMPANHIA DISTRIBUIDORA DE GÁS DO RIO DE JANEIRO – CEG

9 43 11

SANESALTOSANEA MENTO S.A. –

SANESALTO 4 19

6

COMPANHIA DE GÁS DE SÃO

PAULO – COMGÁS 9 43 11

ANDRADE GUTIERREZ CONCESSÕES S.A. –

AG CONCESSOES

4 19

7

AES ELPA S.A – AES

ELPA 8 38 11

COMPANHIA ENERGÉTICA DE

BRASÍLIA – CEB

4 19

8

DALETH PARTICIPAÇÕES

S.A. – DALETH PART 7 33 12

UPTICK PARTICIPAÇÕES S.A. –

8

ALUPAR INVESTIMENTOS

S.A. – ALUPAR

7 33 12

524 PARTICIPAÇÕES S.A

– 524 PARTICIP 3 14

COMPANHIA DE COMPANHIA DE ELETRICIDADE SANEAMENTO DO

8 7 33 12 3 14

DO ESTADO DA PARANÁ – SANEPAR BAHIA – COELBA

Fonte: Dados da pesquisa.

A análise do ranking indica a Sabesp com a maior nota, cumprindo 15 das 21 práticas

analisadas (71%). Deve-se destacar também as boas notas das empresas MPX (14) e COPASA (13).

4.3

Notas por empresa e médias por subsetor de atuação

A Tabela 5 apresenta as notas de governança corporativa por empresa e as médias por subsetor de atuação.

Tabela 5 – Distribuição das empresas por subsetor de atuação, nota e média Subsetor de

atuação Empresa

Nota de governança

Média por setor

Água e saneamento

COMPANHIA DE SANEAMENTO BÁSICO DO ESTADO

DE SÃO PAULO – SABESP 15

8 COMPANHIA DE SANEAMENTO DE MINAS

GERAIS – COPASA 13 DALETH PARTICIPAÇÕES S.A. – DALETH

PARK 7

COMPANHIA CATARINENSE DE ÁGUA E

SANEAMENTO – CASAN 4 SANESALTO SANEAMENTO S.A. – SANESALTO 4

COMPANHIA DE SANEAMENTO DO PARANÁ

– SANEPAR 3

Gás

COMPANHIA DISTRIBUIDORA DE GÁS DO RIO DE

JANEIRO – CEG 9

9 COMPANHIA DE GÁS DE SÃO PAULO –

COMGÁS 9

Energia elétrica

AES SUL DISTRIBUIDORA GAÚCHA DE ENERGIA S.A. –

AES SUL 6

7 AES TIETÊ S.A. – AES TIETÊ 5

AFLUENTE GERAÇÃO DE ENERGIA ELÉTRICA S.A. –

AFLUENTE 11

AFLUENTE TRANSMISSÃO DE ENERGIA ELÉTRICA S.A.

– AFLUENTE T 11 524 PARTICIPAÇÕES S.A – 524 PARTICIP 3

AES ELPA S.A – AES ELPA 8 ALUPAR INVESTIMENTOS S.A. – ALUPAR 7

AMPLA ENERGIA E SERVIÇOS S.A. – AMPLAENERG 5

ANDRADE GUTIERREZ CONCESSÕES S.A. –

ENERGÉTICA BARRA GRANDE S.A. – BAESA 5 COMIG GERAÇÃO E TRANSMISSÃO S.A. –

CEMIG GT 5

RENOVA ENERGIA S.A. – RENOVA 10 COMPANHIA ENERGETICA DO CEARÁ –

COELCE 5

UPTICK PARTICIPAÇÕES S.A. – UPITICK 3

COMPANHIA DE ELETRICIDADE DO ESTADO DA

BAHIA – COELBA 7 TERMOPERNAMBUCO S.A. – TERMOPE 10 COMPANHIA ENERGÉTICA DE BRASÍLIA –

CEB 4

MPX ENERGIA S.A. 14 Fonte: Dados da pesquisa.

O subsetor de gás apresentou a maior média (9), seguido do de água e saneamento (8) e do de energia elétrica (7). No subsetor de gás, as duas únicas empresas analisadas obtiveram nota 9. No de água e saneamento, as seis empresas obtiveram as notas 15, 13, 7, 4, 4 e 3, mostrando um comportamento bastante heterogêneo. Das 18 empresas do subsetor de energia elétrica, metade conseguiu notas acima de 5 (14, 11, 11, 10, 10, 8, 7, 7, 6), enquanto a outra metade assinalou notas entre 3 e 5 (5, 5, 5, 5, 5, 4,4,3,3).

5.

CONCLUSÕES

O presente estudo descritivo investigou as práticas de governança corporativa adotadas por 26 companhias do setor de utilidade pública listadas na BM&FBovespa, distribuídas nos

subsetores de água e saneamento (6), gás (2) e energia elétrica (18).

O estudo foi precedido de uma análise bibliográfica, que resultou na seleção de 21 práticas de governança corporativa em relação às recomendações do IBGC e da CVM, distribuídas nas categorias composição e funcionamento do conselho de administração (9), propriedade e direitos dos acionistas (7) e transparência (5).

Na sequência, faz-se a análise documental dos relatórios de referência disponíveis nos site da BM&FBovespa, verificando-se a adesão a essas práticas.

Em atendimento ao primeiro objetivo específico, no quesito que diz respeito à quantidade de membros do conselho, 21 empresas da amostra atenderam a esse quesito, assinalando uma proporção correspondente a 81% da amostra. De acordo com as recomendações do IBGC (2009), um conselho deve reunir pelo menos cinco e no máximo 11 membros.

Quanto à duração do mandato dos conselheiros, 18 empresas (69%) empresas atenderam à recomendação do IBGC, que limita o prazo em dois anos. As demais empresas (8) definem em estatuto mandato de três anos.

Outra recomendação do IBGC é que no conselho de administração pelo menos 20% sejam membros independentes. Observou-se que apenas sete empresas atenderam a esse requisito. Os resultados mostram que ainda é incipiente a atenção dada à independência do conselho.

Com relação às práticas de governança corporativa na categoria propriedade e direitos dos acionistas, nenhuma empresa atende ao quesito de convocação da assembleia com antecedência mínima de 30 dias, sugerido pelo IBGC e pela CVM. Assim, observa-se que os acionistas ficam sem tempo suficiente para se organizar com vistas à participação na assembleia e para tomar conhecimento do assunto.

Uma das recomendações do código do IBGC é que as companhias devem facilitar a

participação dos sócios nas assembleias, os quais, para tanto, podem se utilizar do voto por procuração (proxy voting), e de certos meios tecnológicos, como certificação digital e

assinatura eletrônica. Apenas uma empresa disponibilizou outro meio de participação além da procuração.

Com relação ao quesito tag along, apenas seis companhias (23%) oferecem mais proteção aos detentores de ações não pertencentes ao controle acionário.

A resolução de conflitos por meio de arbitragem foi atendida por 12 empresas da amostra (46%).

Quanto aos quesitos ações de capital votante inferior a 20% e grupo controlador com menos de 50% do capital com direito a voto, observa-se que nenhuma empresa atendeu ao primeiro, enquanto apenas seis companhias (23%) atenderam ao segundo. Logo, constata-se que as empresas da amostra se caracterizam pela alta concentração de capital.

A categoria transparência foi a que registrou adesão do menor número de empresas. Os quesitos a que mais empresas aderiram foram o website da companhia apresentar área destinada a governança corporativa e divulgação da política de dividendos no relatório anual ou no website corporativo, com apenas oito companhias em cada (31%)

Quanto ao quesito divulgação das teleconferências com os investidores junto ao mercado, nenhuma empresa atendeu a essa boa prática de governança.

Para se constatar as empresas com melhores notas, foi elaborado um ranking. A análise do ranking indica a Sabesp com a maior nota, cumprindo 15 das 21 práticas analisadas (71%). Deve-se destacar também as duas maiores notas obtidas pelas empresas MPX (14) e Copasa (13).

A maior média de notas de governança foi obtida pelo subsetor de gás, com nove pontos, ficando na segunda posição o de água e saneamento, com oito, enquanto o subsetor de energia elétrica obteve sete pontos.

A pesquisa abre portas para posteriores estudos em outros setores da BM&FBovespa, para se verificar o grau de adesão às melhores práticas de governança corporativa.

REFERÊNCIAS

ALMEIDA, Moisés Araújo et al. Evolução da qualidade das práticas de governança corporativa: um estudo das empresas brasileiras de capital aberto não listadas em bolsa.

Revista de Administração Contemporânea – RAC, set./out. 2010, v. 14(5), p. 907(18).

ANDRADE, Adriano; ROSSETTI, José Paschoal. Governança corporativa:

fundamentos, desenvolvimento e tendências. 3. ed., 4. ed. São Paulo: Atlas, 2007, 2009.

ARAGÃO, Lindenberg Araújo. Adequação do Grupo M. Dias Branco às práticas de governança corporativa. 2010. Dissertação (Mestrado em Administração de Empresas) –

Fundação Édson Queiroz – Universidade de Fortaleza.

BM&FBOVESPA. Segmentos de listagem. Disponível em:

<http://www.bmfbovespa.com.br/empresas/pages/empresas_segmentos-delistagem.asp>. Acesso em: 27 dez. 2012.

CARVALHO, A. G. de. Governança corporativa no Brasil em perspectiva. Revista de Administração da Universidade de São Paulo, v. 37, n. 3, jul./set. 2002.

CHIAVENATO, Idalberto; SAPIRO, Arão. Planejamento estratégico. Rio de Janeiro: Elsevier, 2003, p. 316-318.

GRÜN, Roberto. Atores e ações na construção da governança corporativa brasileira. Revista Brasileira de Ciências Sociais, v. 18, n. 52, 2003, p. 139-161.

GIL, Antônio Carlos. Como elaborar projetos de pesquisa. 5. ed. São Paulo: Atlas, 2010.

HOLANDA, Allan Pinheiro; PONTE, Vera Maria Rodrigues. Boas práticas de governança corporativa nas empresas brasileiras e o dilema risco-retorno. Revista de Contabilidade e Controladoria, v. 3, n.3, p 94-106, set./dez. 2011. Curitiba: Universidade Federal do Paraná.

IBGC. Instituto Brasileiro de Governança Corporativa. Governança corporativa.

Disponível em: <www.ibgc.org.br/Secão.aspx?CodSeçcão=17>. Acesso em: 19 dez. 2012.

______. Príncípios de governança corporativa da OCDE. Disponível em: <www.ibgc.org.br/Codigo.aspx?CodCodigo=12.> Acesso em: 21 dez. 2012.

JENSEN, M. C. Value maximisation, stakeholder theory, and the corporate objective function. European Financial Managemen,v. 7, n. 3, 2001, p. 297-317.

KITAGAWA, Carlos Henrique; RIBEIRO, Maísa de Sousa. Governança corporativa na América Latina: a relevância dos princípios da OCDE na integridade dos conselhos e autonomia dos conselheiros. Revista de Contabilidade e Finanças, set./dez. 2009, v. 20(51), p. 61(16).

LAMEIRA, V. J. de; NESS JÚNIOR, W. L.; MACEDO-SOARES, T. D. L. V. A. de. Governança

LODI, João Bosco. Governança corporativa: o governo da empresa e o conselho de administração. Rio de Janeiro: Editora Campus, 2000.

MACEDO, A. S.; CORRAR L. J. Mensuração do desempenho contábil-financeiro: comparando metodologias de consolidação de índices. Revista Contemporânea de Economia e Gestão (CONTEXTUS), v. 10, n. 1, p. 1-14, 2012.

MALACRIDA, M. J. C.et al. Um estudo da eficiência informacional do mercado acionário brasileiro. Revista de Informação Contábil (UFPE), v. 2, p. 1-18, 2006.

MARTINS, V. A.; SILVA, R. L. M.; NARDI, P. C. C. Governança corporativa e liquidez das ações. In: ENCONTRO DA ASSOCIAÇÃO NACIONAL DE PÓSGRADUAÇÃO E PESQUISA EM ADMINISTRAÇÃO

– ENANPAD, 30., 2006,

Salvador/BA. Anais... Rio de Janeiro: Anpad, 2006.

OLIVEIRA, Alexandre Martins Silva de et al. Contabilidade internacional: gestão de riscos, governança corporativa e contabilização de derivativos. São Paulo: Atlas, 2008.