E SECRETARIADO

DEPARTAMENTO DE CONTABILIDADE CURSO DE CIÊNCIAS CONTÁBEIS

EMANUELA NOBRE ALVES

PRÁTICAS DO CONSELHO FISCAL ADOTADAS PELAS EMPRESAS LISTADAS NA BM&FBOVESPA

Orientadora: Profª. Drª. Márcia Martins Mendes De Luca

EMANUELA NOBRE ALVES

PRÁTICAS DO CONSELHO FISCAL ADOTADAS PELAS EMPRESAS LISTADAS NA BM&FBOVESPA

Artigo apresentado à Faculdade de Economia, Administração, Atuária, Contabilidade e Secretariado Executivo, como requisito parcial para obtenção do grau de Bacharel em Ciências Contábeis.

Orientadora: Prof.ª Dr.ª Márcia Martins Mendes De Luca

PRÁTICAS DO CONSELHO FISCAL ADOTADAS PELAS EMPRESAS LISTADAS NA BM&FBOVESPA

Autora: Emanuela Nobre Alves

Orientadora: Profª. Drª. Márcia Martins Mendes de Luca

RESUMO

A adoção das práticas de governança corporativa passou a ser um diferencial no mercado de capitais, em virtude de figurar entre as principais exigências dos investidores, que só aplicam em companhias notoriamente comprometidas com essas práticas, o que propicia maior garantia. Dentre os agentes da governança corporativa, o Conselho Fiscal é um órgão que trabalha focado na transparência dos atos administrativos e das informações financeiras, protegendo o patrimônio e a rentabilidade dos acionistas. O estudo tem como objetivo geral analisar as práticas de Conselho Fiscal adotadas pelas empresas listadas nos Níveis Diferenciados de Governança Corporativa 1 e 2 e no Novo Mercado da BM&FBovespa dos setores Energia Elétrica e Construção e Engenharia. Trata-se de pesquisa descritiva, realizada a partir de um estudo documental, com abordagem de natureza qualitativa, a partir dos dados de 43 empresas. Constatou-se que as empresas possuem baixo nível de adequação às 15 práticas de Conselho Fiscal analisadas. Não foi observada relação entre o segmento de listagem e a adoção das práticas, assim como entre o tamanho das empresas e a adesão às práticas dos respectivos conselhos fiscais. A análise da pontuação média de adesão às práticas por setor revelou que o setor Energia Elétrica apresenta um maior nível de adequação às práticas de Conselho Fiscal comparativamente ao setor Construção e Engenharia.

Palavras-Chave: Governança Corporativa; Conselho Fiscal; Práticas de Governança.

1. INTRODUÇÃO

A governança corporativa surgiu com o intuito de criar um conjunto eficiente de mecanismos que facilitassem a relação entre os administradores e os proprietários garantindo um comportamento alinhado com os interesses da empresa (IBGC, 2012). “As boas práticas de governança corporativa convertem princípios em recomendações objetivas, alinhando interesses com a finalidade de preservar e otimizar o valor da organização, facilitando seu acesso a recursos e contribuindo para sua longevidade” (IBGC, 2009, p. 19).

A governança corporativa pode ser definida como o sistema pelo qual as organizações são dirigidas, monitoradas e incentivadas, envolvendo os relacionamentos entre os chamados agentes da governança como os proprietários, o Conselho de Administração, a Diretoria e os órgãos de controle (IBGC, 2009).

A Comissão de Valores Mobiliários (2002) define a governança corporativa como o conjunto de práticas que tem por finalidade otimizar o desempenho de uma companhia ao proteger todas as partes interessadas, tais como investidores, empregados e credores, facilitando o acesso ao capital.

No mercado de capitais a adoção das práticas de governança corporativa passou a figurar entre as principais exigências dos investidores, que só aplicam em companhias notoriamente comprometidas com essas práticas, que propicia maior garantia. Nesse cenário, destaca-se no mercado brasileiro os segmentos de listagem da Bolsa de Valores, Mercadorias e Futuros (BM&FBovespa), que se sobressaem por exigir das empresas a adoção de boas práticas de governança corporativa (Níveis Diferenciados de Governança Corporativa e Novo Mercado).

atenda a alguns requisitos e regras de funcionamento para assegurar a efetividade da sua atuação e independência.

O Conselho Fiscal é parte integrante da estrutura de governança corporativa das organizações brasileiras, devendo ser visto como um controle independente para os sócios, no intuito de agregar valor para a organização (IBGC, 2009). Para Oliveira (2006), o Conselho Fiscal representa um importante órgão de sustentação do processo de governança corporativa.

Nesse contexto, questiona-se: Quais são as práticas de Conselho Fiscal adotadas pelas empresas listadas nos Níveis Diferenciados de Governança Corporativa e no Novo Mercado da BM&FBovespa?

O estudo tem como objetivo geral analisar as práticas de Conselho Fiscal adotadas pelas empresas listadas nos Níveis Diferenciados de Governança Corporativa e no Novo Mercado da BM&FBovespa. Para atingir este objetivo, foram delineados os seguintes objetivos específicos: verificar o nível de adequação das práticas de Conselho Fiscal das empresas às recomendações do Código de Melhores Práticas de Governança Corporativa do IBGC e analisar as práticas do Conselho Fiscal frente às características das empresas da amostra com relação ao tamanho e ao segmento de listagem na BM&FBovespa.

Trata-se de pesquisa descritiva, realizada a partir de um estudo bibliográfico e documental, com abordagem de natureza qualitativa. Assim, foi possível explorar a literatura disponível para fundamentar o estudo, além de identificar, de forma empírica, a importância e as características do Conselho Fiscal das empresas listadas nos Níveis Diferenciados de Governança Corporativa e no Novo Mercado da BM&FBovespa, por meio da técnica de Análise de Conteúdo. A pesquisa reúne uma amostra composta por 43 companhias listadas nos segmentos já mencionados da bolsa brasileira, sendo 24 de setores não regulados e 19 de setores regulados. Foram analisados os regimentos dos conselhos fiscais das empresas, os estatutos sociais, as Demonstrações Financeiras Padronizadas (DFP), os Formulários de Referência (FR) e as informações adicionais que demonstram a importância e as características do Conselho Fiscal.

Destaca-se que a pesquisa se justifica pelo conteúdo informacional acerca das práticas de Conselho Fiscal adotadas pelas empresas listadas nos Níveis Diferenciados de Governança Corporativa e no Novo Mercado da BM&FBovespa, tendo em vista a significativa importância do controle e da governabilidade das empresas. Ainda, no contexto acadêmico, reforça-se a relevância do estudo pelo fato de existirem poucos trabalhos referentes a esse tema.

Com o intuito de atingir os objetivos do trabalho e a solução do problema de pesquisa, o artigo está estruturado em quatro seções, além desta introdução e das referências. A segunda seção apresenta a revisão da literatura compreendendo: os aspectos gerais da governança corporativa e o Conselho Fiscal, com foco nos preceitos da legislação brasileira A terceira seção revela os procedimentos metodológicos da pesquisa. A quarta seção mostra os resultados obtidos, seguida das considerações finais.

2. REFERENCIAL TEÓRICO

2.1 GOVERNANÇA CORPORATIVA

Com o processo de globalização da economia e o ingresso na era da informação, faz-se necessário que as organizações cresçam e faz-se modernizem, com bafaz-se na inovação, incorporação de novas tecnologias e capital e, principalmente, na capacidade de gerenciamento (SILVA, 2006).

Da mesma forma que a percepção das mudanças é essencial para a sobrevivência das organizações, é preciso superar o conservadorismo e proporcionar as transformações necessárias ao momento. Assim, as novas oportunidades irão se multiplicar para quem tiver a capacidade de detectá-las e transformá-las em negócios concretos e lucrativos (MUELLER, 2003).

Nesse contexto, destaca-se a governança corporativa, que, há cerca de 20 anos, é considerada um dos principais e mais importantes desafios da moderna gestão por, pelo menos, três razões: trata-se de um tema ainda recente, com uma grande abrangência e que possui uma diversidade de modelos. Assim, o mundo empresarial é impulsionado a implementar a boa governança corporativa devendo ter o domínio, não somente dos conceitos e das melhores práticas, mas, também, do significado histórico, das responsabilidades que surgirão e dos futuros desdobramentos dessa nova abordagem (ANDRADE; ROSSETTI, 2011).

A governança corporativa surgiu em função, principalmente, do problema de agência, com o intuito de criar mecanismos que obrigassem os administradores a proteger os interesses dos proprietários (CARVALHO, 2002).

O problema de agência trata dos conflitos de interesses entre os proprietários e os gestores da empresa. Os proprietários (acionistas), como agentes principais e outorgantes, são aqueles que realizam investimentos na aquisição de ações da empresa, buscando o máximo de retorno possível, além de remunerarem pelos serviços de gestão. Como outorgados e agentes executores, os gestores (executivos) são os responsáveis pela direção da empresa, ou seja, executam os serviços que maximizam o retorno dos acionistas, além de prestarem informações sobre a condução dos negócios, risco e vulnerabilidade da empresa (ANDRADE; ROSSETTI, 2009).

Segundo Andrade e Rossetti (2009, p.89), “os conflitos de agência são as razões fundamentais do despertar da governança corporativa. Mas não são as únicas”. Nesse contexto, Oliveira (2011) afirma que a governança corporativa teve suas origens em um tripé formado por quatro marcos históricos, considerados por Andrade e Rossetti (2011) como pilares da “moderna governança corporativa”, conforme apresenta a Figura 1.

Figura 1- Origem da Governança Corporativa

Fonte: Adaptado de Oliveira (2011)

Considerado como um dos marcos históricos da governança corporativa, o fundo de investimento LENS, criado em 1992 por Robert Monks nos Estados Unidos, investe em empresas que enfrentam dificuldades e, por meio da forte atuação do acionista na reforma da administração, gera mais valor e riqueza. O intuito dessa atuação, à época, foi demonstrar que o ativismo não era formado apenas por grandes ideias sociais, mas que, além disso, gerava grandes resultados para as empresas (ANDRADE; ROSSETTI, 2011). Robert Monks deu ênfase maior nos direitos dos acionistas e os impulsionou a exercer um papel ativo nas organizações com base em dois valores fundamentais da boa governança: fairness (senso de justiça) e compliance (conformidade legal). Assim, o ativista se destacou por ser um dos

Lei Sarbanes-Oxley

Fundo LENS CADBURY Relatório Princípios OCDE

primeiros a ressaltar a importância da boa governança para a prosperidade da sociedade (ANDRADE; ROSSETTI, 2009).

O segundo marco histórico da governança corporativa foi o Relatório Cadbury, divulgado em 1992 no Reino Unido, que ficou conhecido por ser o primeiro código de melhores práticas de governança corporativa e por influenciar a forma como as companhias britânicas vinham sendo administradas (ANDRADE; ROSSETTI, 2011).

Diferentemente do ativismo pessoal de Robert Monks e do seu perfil “ franco-atirador”, o Relatório Cadbury é caracterizado justamente pela sua cultura britânica. Dessa forma, esse conjunto de novas propostas está centrado em dois princípios da boa governança corporativa: accountability– refere-se a prestação responsável de contas – e disclosure – que diz respeito à transparência das informações pela governança–, com foco em aspectos financeiros e nos papéis dos acionistas, dos conselhos, dos auditores e dos executivos (ANDRADE; ROSSETTI, 2011; FERREIRA, 2005; LODI, 2000).

O terceiro grande marco histórico proposto por esse modelo refere-se aos princípios da Organization for Economic Co-operation and Development (OCDE), uma organização multilateral formada pelos 30 países industrializados mais desenvolvidos do mundo, criada pelo Business Sector Advisory Group on Corporate Governance, com o objetivo de auxiliar os países-membros em seu empenho em aprimorar a boa governança corporativa (ANDRADE; ROSSETTI, 2011).

No final da década de 1990, a OCDE criou, juntamente com os governos nacionais, organizações internacionais e setor privado, um conjunto de diretrizes e normas de governança corporativa denominadas de Principles of Corporate Governance compreendendo cinco áreas: direito dos acionistas, tratamento equânime dos acionistas, papel das partes interessadas, divulgação e transparência e responsabilidades do conselho de administração (COSTA, 2004).

A Lei Sarbanes-Oxley, quarto marco histórico da governança corporativa, foi promulgada em 30 de julho de 2002, nos Estados Unidos, e promoveu a ampla regulação do mundo empresarial, baseada nas boas práticas de governança corporativa (ANDRADE; ROSSETTI, 2011).

A referida lei, também denominada de Public Company Accounting Reform and Investor Protection Act of 2002, foi elaborada como resposta aos diversos escândalos corporativos, como Enron, WorldCom, Adelphia, Tyco, Global Crossing, entre outros, com o intuito de resgatar a confiança da sociedade nas companhias (ARMOUR; MCCAHERY, 2006; BERGAMINI, 2002; PETERS, 2007; SANCHES, 2007; UGEUX, 2004).

Oliveira (2011) e Andrade e Rossetti (2011) explicam que a Lei Sarbanes-Oxley tem como foco os quatro princípios que vinham sendo enfatizados por estudos anteriores de governança corporativa: (1) compliance – conformidade legal e ética; (2) accountability – prestação responsável das contas e dos resultados; (3) disclosure – transparência e autenticidade das informações divulgadas; (4) fairness – sendo de propósito e de justiça na tomada de decisões.

Autores como Bettarello (2008, p. 20), entendem que não existe “uma clara e estabelecida univocidade conceitual para a expressão „governança corporativa‟” e, segundo Solomon (2007), não existe uma única definição aceita.

Devido à diversidade de questões que a cercam, a governança corporativa possui divergentes conceitos que foram classificados em quatro grupos por Andrade e Rossetti (2011) e Silva (2010): guardiã de direitos, sistema de relações, estrutura de poder e sistema normativo.

estrutura de governança deve especificar os direitos e responsabilidades dos vários participantes da companhia.

Com base na visão de governança corporativa como um sistema de relações, o IBGC (2009, p. 19) a define como um “sistema pelo qual as organizações são dirigidas, monitoradas e incentivadas, envolvendo os relacionamentos entre proprietários, Conselho de Administração, Diretoria e órgãos de controle”.

De acordo com a visão de governança como estrutura de poder, o Relatório Cadbury (1992) apresenta que “a governança é o sistema e a estrutura de poder que regem os mecanismos através dos quais as companhias são dirigidas e controladas”.

Por fim, a visão de governança como sistema normativo é conceituada por Cadbury (1999) como “um sistema de valores que rege as organizações, em sua rede de relações internas e externas. Ela, então, reflete os padrões da companhia, os quais, por sua vez, refletem os padrões de comportamento da sociedade”.

Quanto ao sistema de governança corporativa, segundo o IBGC (2009), é composto pelos seguintes agentes: acionistas (propriedade), conselho de administração, conselho fiscal, gestão e auditoria independente, conforme apresenta a Figura 2.

Figura 2 – Sistema de Governança Corporativa

Fonte: IBGC (2009)

Com base na Figura 2, é possível observar que o sistema de governança corporativa é dividido em duas partes principais – Governança e Gestão –, que se relacionam por meio dos seus agentes do Conselho de Administração e Diretoria Executiva, respectivamente. Os sócios estão no topo do sistema. Além dos sócios, o sistema é constituído pelo Conselho Fiscal, agentes que auxiliam no controle do sistema de governança corporativa e têm a função de fiscalizar e opinar sobre os aspectos fiscais da entidade, e pela Auditoria – interna e independente – responsável por auditar os documentos e informações da organização (ANDRADE; ROSSETTI, 2011).

O sistema de governança corporativa é composto ainda pelos seus administradores, que compõem o Conselho de Administração, Comitês e pela gestão da empresa. A gestão, que tem como função a execução das ações da empresa, pode ser representada pelo diretor-presidente – responsável pela gestão da organização e coordenação da diretoria executiva – e diretores (IBGC, 2009).

conselho de administração como da diretoria executiva, tendo em vista que é eleito pela assembleia geral e sua atuação independe dos gestores da organização. “Trata-se de um órgão de governança que informa, opina, sugere e denuncia, não exercendo, porém, a administração ativa da companhia” (ANDRADE; ROSSETTI, 2011, p. 266).

2.2. CONSELHO FISCAL

Desde os primeiros momentos da criação das companhias holandesas (nos quais aparecem os primeiros sinais identificadores do que viria a ser as sociedades por ações), já existia a concepção de um organismo fiscalizador dos negócios sociais ou a necessidade de fiscalização dos negócios das sociedades por ações (VALDERDE, 1951). Sobre o estudo das companhias, Lamy (1996, p. 87) sintetiza:

Ao se fazer o inventário dos elementos que a constituem, verificar-se-á que têm origem em todas as nações: o Conselho Fiscal é de origem holandesa, a assembleia geral dos acionistas dotados do direito de voto é invenção inglesa e francesa, a resistência contra a maioria começou a manifestar-se na Inglaterra, que foi também a primeira, parece, a conferir à minoria o direito de convocar a Assembleia Geral. Foi na Holanda onde primeiro surgiu a ideia de um capital social fixo, e também da Holanda é o estabelecimento do exercício social em um ano. A ação ao portador negociável nasceu na França.

Silva (2000) elucida que as linhas gerais da sociedade mercantil foram estabelecidas pelo código francês de 1807, o Código de Napoleão, e, apesar de não abordar o conselho fiscal, serviu como base para a elaboração de toda a legislação posterior regulamentadora das sociedades. Somente em 1867, inspirada no código de 1807, foi elaborada, na França, a primeira lei que tornou obrigatório o conselho fiscal (VALVERDE, 1959).

Após a lei francesa de 1867, várias legislações passaram a criar aparelhos e formas de fiscalização adotando-se diferentes sistemas: os commissaires aux comptes na França; o collegio sindacale na Itália; o Conselho Fiscal no Brasil e na Alemanha (ESCUDER; MIASHIRO, 2006).

Na França, as companhias são fiscalizadas obrigatoriamente por um ou mais commissaires aux comptes, profissionais nomeados pela assembleia geral e inscritos na Ordem dos Peritos Contábeis, atuam sozinhos ou por intermédio de sociedades de profissionais (CARVALHOSA; LATORRACA, 1997).

Na Espanha, não há conselho fiscal permanente, apesar de está prevista em lei a nomeação de alguns acionistas para examinar as contas. Desse modo, há certa dependência entre os acionistas e os administradores, tendo em vista que os primeiros são indicados pela própria administração (LACERDA, 1967).

Conforme Silva (2000), na Itália, o conselho fiscal é composto por, no mínimo, três e, no máximo, cinco membros efetivos com a função de controlar a administração da sociedade, os atos normativos, examinar o balanço e a escrituração contábil. Já em Portugal, existem dois órgãos semelhantes: o conselho fiscal e o revisor de contas (formado por pessoa física ou jurídica qualificada e devidamente inscrita em registro especial, obedecendo ao regimento profissional que visa garantir sua idoneidade e independência).

Comparativamente ao conselho fiscal, na Argentina, há um síndico único ou de uma sindicatura colegiada, devendo ser advogado, contador público ou sociedade civil com responsabilidade solidária constituída exclusivamente por esses profissionais (SILVA, 2000).

Diferentemente dos países aqui descritos, os Estados Unidos e a Inglaterra adotam a fiscalização externa. Nos Estados Unidos, a SEC – Secucurities and Exchange Comission exerce o controle fiscalizatório sobre as companhias abertas e as empresas de auditoria externa. Semelhante ao órgão fiscalizador americano foi criada no Brasil, em 1976, pela Lei nº 6.385, a Comissão de Valores Mobiliários – CVM (ESCUDER, 2006).

aos acionistas da sua fiscalização e a emissão de opinião sobre os demonstrativos financeiros examinados pelo auditor externo. O referido conselho está previsto nos artigos 161 a 165 da Lei nº 6.404/76, com modificações estabelecidas pela Lei nº 9.457/97 e pela Lei nº 10.303/01 (ESCUDER, 2006).

É importante destacar que nas sociedades de economia mista, o conselho fiscal é um órgão com funcionamento permanente, devido à existência de acionistas com interesses distintos. Assim, a função do conselheiro fiscal é verificar se a conduta e os atos dos administradores, que devem objetivar o atendimento dos interesses da coletividade, estão de acordo com o que consta na legislação vigente (TRAPP, 2009).

Nas sociedades de economia mista, dois membros do conselho fiscal e seus suplentes serão escolhidos pelos acionistas minoritários, um pelos que possuem ações ordinárias e outro pelos de ações preferenciais. Mesmo que os acionistas minoritários e preferencialistas não indiquem seus representantes no conselho fiscal, ele funcionará de qualquer forma, em virtude de o controle externo nessas entidades ser fundamental, devido à impessoalidade do ente público que a controla e dos agentes públicos que a administram (CARVALHOSA, 2003).

Sobre a composição do conselho fiscal, o IBGC (2009) sugere a preservação do princípio da representatividade de todos os sócios. Desse modo, controladores e não controladores terão uma representação paritária no conselho fiscal, devendo um membro adicional ser eleito pelos sócios que representem a maioria do capital social.

No que se refere ao tamanho do conselho fiscal, a Lei nº 6.404/76 estabelece como mínimo três e no máximo dois membros, e suplentes em igual número, eleitos pela assembleia geral. Com o mesmo entendimento, a CVM (2002) determina que o conselho fiscal tenha de três a cinco membros eleitos pelos acionistas.

A Lei nº 6.404/76 determina que o estatuto da companhia deve dispor sobre o funcionamento do conselho fiscal, se será de modo permanente ou provisório (a pedido dos acionistas), ou seja, as companhias não são obrigadas a ter um conselho fiscal permanente. Por outro lado, a CVM (2002) não faz referência sobre a obrigatoriedade ou não da instalação do conselho fiscal.

De acordo com o IBGC (2007, p. 9), o “Conselho Fiscal é um órgão fiscalizador independente da diretoria e do conselho de administração, que busca, através dos princípios da transparência, equidade e prestação de contas, contribuir para o melhor desempenho da organização”.

O Conselho Fiscal não é apenas um órgão revisor de contas, mas sim um instrumento de controle e de informação. Assim, conforme o Código de Melhores Práticas de Governança Corporativa do IBGC (2009), os principais objetivos são:

a) Fiscalizar os atos dos administradores;

b) Opinar sobre o relatório anual da administração, incluindo no seu parecer informações que entenda ser necessárias à deliberação da Assembleia Geral;

c) Opinar sobre as propostas apresentadas pela administração para alteração do capital social, emissão de debêntures ou bônus de subscrição, entre outros;

d) Denunciar erros, fraudes ou crimes que forem identificados à administração ou à assembleia geral, caso o primeiro não tome nenhuma providência para sanar o problema;

e) Analisar as demonstrações financeiras elaboradas periodicamente;

Para que o trabalho do conselho fiscal seja mais efetivo, o IBGC (2009) recomenda que seja deliberada uma agenda mínima de trabalho que contenha o foco das atividades a serem desempenhadas, as reuniões ordinárias e as informações que serão enviadas periodicamente aos conselheiros.

Apesar de ser um órgão colegiado, o Conselho Fiscal tem o poder de atuar individualmente (IBGC, 2009). Desse modo, para uma boa atuação, recomenda-se que o conselheiro tenha: preparo, ou seja, desenvolver conhecimentos específicos do cargo; proatividade, buscando informações além das que são repassadas nos documentos e verificar a veracidade dessas informações; vínculos por meio de uma relação de confiança com os acionistas; e visão empreendedora, que possibilite a tomada de decisões de risco (IBGC, 2007).

O IBGC(2007) recomenda que o Conselho Fiscal elabore um parecer com o intuito de prestar contas das suas atividades à Assembleia Geral. Devem ser divulgadas as opiniões dos conselheiros sobre a elaboração das demonstrações financeiras do exercício e o relatório de administração, assim como todos os documentos que forem elaborados.

Para que o Conselho Fiscal possa emitir sua opinião, faz-se necessário que o referido órgão tenha acesso a uma documentação de qualidade distribuída de forma regular e antecipada a cada reunião (IBGC, 2007). Ainda, a companhia deve disponibilizar qualquer documento e informação solicitados pelos conselheiros fiscais, desde que tenham relação com a análise que está sendo realizada (CVM, 2002).

Os conselheiros fiscais devem dispor de tempo para que possam realizar a leitura de toda a documentação e, quando necessário, solicitar a presença de executivos da organização para sanar os questionamentos (IBGC, 2007). Além dos executivos da organização, pode o Conselho Fiscal solicitar auxílio de outros profissionais (auditor externo, advogado, entre outros), que podem ser solicitados por qualquer conselheiro e serão pagos organização (IBGC, 2009).

De acordo com o Código de Melhores Práticas do IBGC (2009), os conselheiros fiscais têm direito a remuneração baseada na experiência e qualificação necessárias à função, fazendo jus a reembolso de despesas relativas ao desempenho da função. Ainda, não deve haver uma remuneração variável para o conselho fiscal. O montante deve ser fixado com base na remuneração total dos diretores da companhia, incluindo valores estes receberam por diferentes empresas de um mesmo grupo.

O Guia de Orientação para o Conselho Fiscal (2007, p.31) recomenda que o relacionamento dos conselheiros fiscais com outros órgãos deve ter “foco na boa convivência e no cuidado para evitar sobreposições de tarefas”.

No que se refere ao Conselho de Administração, é uma boa prática haver reuniões periódicas entre os dois conselhos para tratar de assuntos de interesse comum, objetivando apoio e auxílio mútuos (IBGC, 2007). Além disso, segundo a Lei 6.404/76, quando houver reuniões do conselho de administração e da diretoria que tratarem de assuntos do seu interesse, os conselheiros fiscais deverão participar.

Com relação ao relacionamento do Conselho Fiscal com o comitê de auditoria, auditores independentes e auditoria interna, o IBGC (2007, p. 31) sugere “o estabelecimento de uma cultura de envolvimento, participação proativa e responsabilidade interdependente.

Segundo o IBGC (2007), os benefícios da existência de um Conselho Fiscal para os acionistas são: é um órgão independente; é uma instância de conforto para os gestores da organização; contribui para o valor da empresa; poder a única instância de defesa à disposição dos acionistas; pode dedicar-se mais detalhadamente ao exame de matérias de interesse da sociedade.

recentes reforçarem a importância do conselho fiscal, a necessidade do órgão vem sendo questionada constantemente e a principal razão é a difusão do comitê de auditoria. A pesquisa revelou que 68,8% das empresas analisadas possuem conselho fiscal instalado e, desses 68,8%, 62,5% dos conselhos fiscais são permanentes. Além disso, “o mais novo reforço para a boa governança dos conselhos fiscais pode vir com a reforma da Instrução 202”, na qual a CVM propõe, pela primeira vez, que as atas das reuniões dos conselheiros fiscais sejam publicadas para que todos os interessados tenham acesso livre (YOKOI, 2009, p. 18).

Escuder e Tinoco (2005) analisaram a opinião dos conselheiros fiscais das empresas listadas nos Níveis 1 e 2 e no Novo Mercado da BM&FBovespa quanto à adequação ou não às práticas de governança corporativa previstas no guia de orientação ao conselho fiscal do IBGC. Investigaram, ainda, a percepção desses conselheiros fiscais quanto à importância dessas práticas para geração de valor aos acionistas. Foi utilizado como instrumento de coleta de dados um questionário construído por intermédio de alternativas correspondentes as práticas de governança e aos métodos da escala de Likert. Os resultados evidenciaram que os conselheiros fiscais conhecem as suas responsabilidades e que as referidas práticas geram valor ao acionista. Verificou-se que as empresas analisadas não incluem o conselho fiscal na aplicação das boas práticas de governança corporativa e que o mantem apenas dentro das regras previstas na legislação das sociedades por ações.

Trapp (2009) avaliou a influência da existência de Conselho Fiscal nas empresas de capital aberto sobre o nível de gerenciamento de resultados praticados, além de analisar a influência da qualificação contábil dos conselheiros fiscais sobre os números reportados. Ainda, o estudo verificou se outros componentes de governança corporativa também influenciam o nível de gerenciamento de resultados. A pesquisa revelou que a existência do Conselho Fiscal está relacionada a menores níveis de gerenciamento de resultados, além de influenciar na qualidade da informação contábil divulgada ao público externo.

Diante do exposto, considerando a importância do Conselho Fiscal no sistema de governança corporativa, reforça-se a necessidade de analisar as práticas que envolvem esse agente em empresas listadas na BM&FBovespa.

3. METODOLOGIA

Quanto aos objetivos, a pesquisa se classifica como descritiva, pois, segundo Gil (2010), tem o intuito de descrever as características de determinada população. Ainda, de acordo com Gil (1999), existem pesquisas que, apesar de serem classificadas como descritivas, proporcionam uma nova visão do problema, o que se assemelha as pesquisas exploratórias.

O estudo se classifica também, quanto à abordagem do problema, como pesquisa qualitativa, que se caracteriza pela descrição compreensão, e interpretação dos fatos e fenômenos, em oposição à pesquisa quantitativa, em que predominam mensurações (MARTINS, 2006). Segundo Trujillo (2003, p. 7), “as qualitativas buscam investigar se uma qualidade está presente, ao passo que as quantitativas irão medir a presença de uma qualidade”. Ganga (2012) destaca que o papel do pesquisador numa pesquisa qualitativa é obter informações do fenômeno segundo a visão dos indivíduos, bem como observar e coletar evidências que possibilitem interpretar o ambiente em que a problemática ocorre.

A população da pesquisa consiste de 184 empresas listadas nos Níveis Diferenciados de Governança Corporativa da BM&FBovespa (nível 1 e nível 2) e no Novo Mercado, na posição de 20/09/2014. A amostra compreende 43 companhias, sendo 24 do setor de construção e engenharia (não regulado) e 19 do setor de energia elétrica (regulado).

Além do fato de pertencer à atividade regulada e não regulada, possibilitando assim, uma comparação, a escolha dos setores deveu-se aos seguintes aspectos: (a) ao setor elétrico ter uma grande importância para o crescimento da economia brasileira, tendo em vista que todos os outros setores da economia necessitam de energia para o seu próprio processo produtivo; e (b) ao setor de construção e engenharia ser um importante propulsor para o desenvolvimento econômico e social do Brasil, visto que gera emprego e renda e atende as necessidades de habitação, edificações comerciais e infraestrutura da sociedade.

Os dados das companhias pertencentes à amostra, necessários para atingir o objetivo da pesquisa, foram coletados no período de 20 a 24 de setembro de 2014. A coleta foi realizada com base nos seguintes documentos das empresas pesquisadas: regimentos dos conselhos fiscais das empresas, estatutos sociais, Formulários de Referência (FR) e Demonstrações Financeiras Padronizadas (DFP), referentes ao exercício de 2013.

O Quadro 1 apresenta as principais práticas de Conselho Fiscal das empresas, segundo as recomendações do Código de Melhores Práticas de Governança Corporativa do IBGC (IBGC, 2009) e de Escuder e Tinoco (2005), e que foi utilizado como checklist para verificar a evidenciação de cada prática nos documentos analisados.

Quadro 1 – Práticas do Conselho Fiscal

nº PRÁTICAS DESCRIÇÃO

COMPETÊNCIAS E ATRIBUIÇÕES:

1 Composição O Conselho Fiscal deve ser composto de no mínimo 3 e no máximo 5 membros, e suplentes em igual número.

2 Princípio da representatividade

Todos os sócios, controladores e não-controladores, devem ter uma representação paritária no Conselho Fiscal, sendo um membro adicional eleito pelos sócios que representem a maioria do capital social.

3 Eleição Membros eleitos pela Assembleia Geral

4 Competências

Fiscalizar os atos dos administradores; manifestar-se sobre o relatório de administração; acompanhar as decisões de investimento; denunciar à Assembleia Geral erros, fraudes ou crimes e sugerir providências; examinar e opinar sobre as demonstrações financeiras.

PRESSUPOSTOS PARA UMA BOA ATUAÇÃO:

5 Remuneração

A remuneração deve ser de acordo com a experiência e qualificação necessárias à função, fazendo jus a reembolso de despesas relativas ao desempenho da função. Não deve haver remuneração variável. O montante deve ser fixado com base na remuneração total de cada Diretor.

6 Parecer do Conselho Fiscal

Instrumento pelo qual o Conselho Fiscal presta contas das suas atividades à Assembleia Geral. Devem ser divulgadas as opiniões dos conselheiros sobre a elaboração das demonstrações financeiras do exercício e o relatório de administração, assim como todos os documentos que forem elaborados.

7 Regimento interno

As atividades do Conselho Fiscal estão normatizadas em um Regimento Interno, tornando clara as suas responsabilidades e atribuições sem restrição à atuação individual.

8 Agenda de trabalho Agenda que contenha o foco das atividades a serem desempenhadas, as reuniões ordinárias e as informações que serão enviadas periodicamente aos conselheiros.

9 Acesso às instalações, informações e arquivos A Diretoria deve facilitar o acesso às instalações, informações, arquivos e documentos necessários ao desempenho das suas funções.

10 Consultas externas O Conselho Fiscal pode fazer consultas a profissionais externos, pagos pela organização, para obter subsídios em matérias de relevância. RELACIONAMENTO DO CONSELHO FISCAL:

11 Relacionamento com o Conselho de Administração

O Conselho Fiscal tem o direito e o dever de participar das reuniões do Conselho de Administração em que se discutam assuntos do seu interesse, além de

desenvolverem uma agenda de trabalho produtiva.

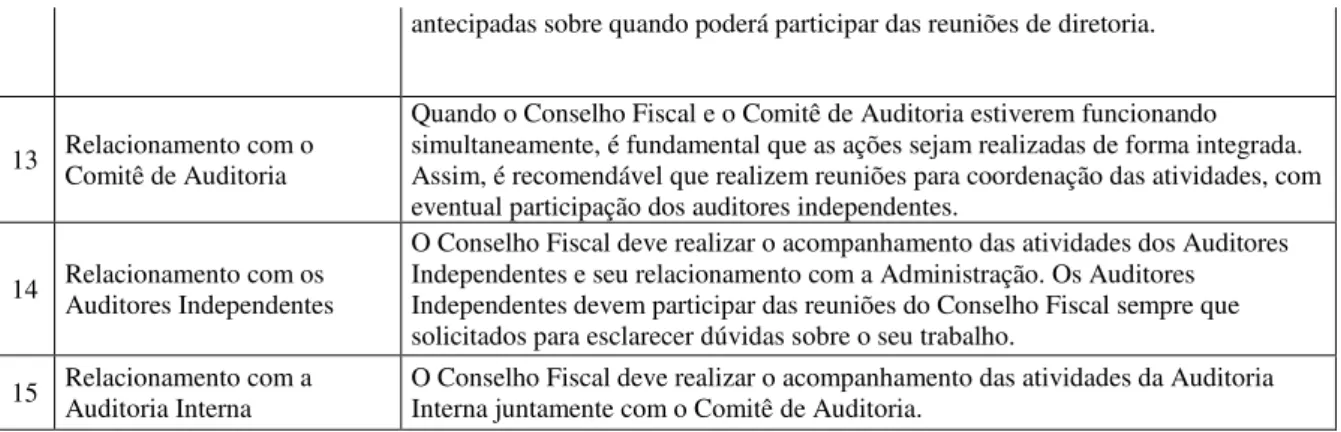

12 Relacionamento com a Diretoria

antecipadas sobre quando poderá participar das reuniões de diretoria.

13 Relacionamento com o Comitê de Auditoria

Quando o Conselho Fiscal e o Comitê de Auditoria estiverem funcionando simultaneamente, é fundamental que as ações sejam realizadas de forma integrada. Assim, é recomendável que realizem reuniões para coordenação das atividades, com eventual participação dos auditores independentes.

14 Relacionamento com os Auditores Independentes

O Conselho Fiscal deve realizar o acompanhamento das atividades dos Auditores Independentes e seu relacionamento com a Administração. Os Auditores Independentes devem participar das reuniões do Conselho Fiscal sempre que solicitados para esclarecer dúvidas sobre o seu trabalho.

15 Relacionamento com a Auditoria Interna O Conselho Fiscal deve realizar o acompanhamento das atividades da Auditoria Interna juntamente com o Comitê de Auditoria.

Fonte: Elaborado a partir de IBGC (2009) e Escuder e Tinoco (2005).

A técnica utilizada para a análise e a interpretação dos dados é a análise de conteúdo. Chizzotti (2006, p. 98) afirma que “o objetivo da análise de conteúdo é compreender criticamente o sentido das comunicações, seu conteúdo manifesto ou latente, as significações explícitas ou ocultas”. A análise de conteúdo se inicia por meio da leitura dos documentos e prossegue com a quantificação (contagem da frequência) de cada item (no caso, cada prática de conselho fiscal) que esteja de acordo com Código de Melhores Práticas de Governança Corporativa do IBGC (2009). A análise de conteúdo empregou como regra de enumeração a presença ou ausência, segundo Bardin (2004), das práticas divulgadas, conforme demonstrado no Quadro 1.

Dessa forma, o nível de adequação máximo das práticas do Conselho Fiscal das empresas às recomendações do Código de Melhores Práticas de Governança Corporativa do IBGC (2009) e do estudo de Escuder e Tinoco (2005), pode ser de 15, conforme itens apresentados no Quadro 1.

Os resultados da pesquisa são apresentados e analisados a partir das tabelas e gráfico, conforme mostra a seção a seguir.

4. RESULTADOS DA PESQUISA

As 15 práticas do Conselho Fiscal, segundo o Código de Melhores Práticas de Governança Corporativa do IBGC (2009), categorias de análise do presente estudo, são apresentadas na Tabela 1. Com base no Guia de Orientação para Conselho Fiscal do IBGC (2007) e na pesquisa realizada por Escuder e Tinoco (2005), essas categorias foram classificadas em 3 grupos: Competências e Atribuições, Pressupostos básicos para uma boa atuação e Relacionamento do Conselho Fiscal, conforme mostrado anteriormente no Quadro 1. A Tabela 1 apresenta o nível de adequação de cada categoria analisada.

Tabela 1 - Nível médio de adequação por prática analisada

nº PRÁTICAS NÍVEL DE ADESÃO (em porcentagem)

1 Composição 100,00%

2 Princípio da representatividade 32,56%

3 Eleição 100,00%

4 Competências 86,05%

5 Remuneração 60,47%

6 Parecer do Conselho Fiscal 67,44%

7 Regimento interno 16,28%

8 Agenda de trabalho 4,65%

9 Acesso às instalações, informações e arquivos 16,28%

10 Consultas externas 6,98%

Independentes

15 Relacionamento com a Auditoria Interna 4,65% Fonte: Dados da pesquisa.

Observa-se na Tabela 1 que as categorias 1, 3, 4, 5 e 6 obtiveram as maiores médias e alcançaram um nível de adequação superior a 50%, ou seja, mais da metade das empresas adotam as práticas investigadas. É importante ressaltar que as práticas Composição e Eleição foram adotadas por todas as empresas da amostra. As demais categorias foram adotadas por menos da metade das empresas, com destaque para Agenda de Trabalho e Relacionamento com Auditoria Interna, que apresentaram os menores níveis de adequação (4,65% cada uma).

A Tabela 2 apresenta o total das práticas adotadas por cada uma das 24 empresas do setor de Construção e Engenharia (setor não regulado) participantes da amostra, conforme o seu segmento de listagem na BM&FBovespa. A Tabela 2 apresenta ainda, o ativo total das empresas, utilizado nesse estudo como medida de tamanho da firma.

Tabela 2 – Nível de adequação das práticas do Conselho Fiscal pelas empresas do setor de Construção e Engenharia

nº EMPRESA SEGMENTO (ATIVO EM R$ mil) TAMANHO 31/12/2013

TOTAL DE PONTOS

1 BR BROKERS NM 787.889 4

2 BROOKFIELD NM 3.310.004 2

3 CONTAX N2 1.248.136 4

4 CR2 NM 396.853 2

5 CSU CARDSYST NM 346.355 4

6 CYRELA REALT NM 7.950.007 3

7 DIRECIONAL NM 1.939.005 3

8 ETERNIT NM 694.937 13

9 EVEN NM 2.897.456 5

10 EZTEC NM 2.439.243 6

11 GAFISA NM 6.823.205 5

12 HELBOR NM 1.629.405 2

13 JHSF PART NM 3.054.605 4

14 LOPES BRASIL NM 928.992 3

15 MILLS NM 1.801.245 6

16 MRV NM 8.520.616 3

17 PDG REALT NM 8.979.262 4

18 PORTOBELLO NM 953.107 5

19 RODOBENSIMOB NM 1.551.451 4

20 ROSSI RESID NM 7.430.550 4

21 TECNISA NM 2.914.886 6

22 TRISUL NM 812.832 5

23 VALID NM 907.720 3

24 VIVER NM 1.270.117 4

Fonte: Dados da pesquisa.

De acordo com a Tabela 2, observa-se que das 24 empresas do setor de Construção e Engenharia investigadas, 23 estão listadas no segmento Novo Mercado e 1 no Nível 2. Observou-se ainda que a ETERNIT foi a empresa que mais aderiu às práticas do Conselho Fiscal recomendadas pelo Código de Melhores Práticas de Governança Corporativa do IBGC (2009), apresentando 13 das 15 práticas investigadas, representando, aproximadamente, 87% do total. No entanto, encontra-se entre as quatro menores empresas do setor de Construção e Engenharia, apresentando um ativo total de R$ 694.937.000,00.

práticas preconizadas pelo IBGC (2009) e por Escuder e Tinoco (2005), a BROOKFIELD se encontra entre as 10 maiores empresas do setor de Construção e Engenharia, com um ativo total de R$ 3.310.004.000,00.

Constatou-se, ainda, que as 4 maiores empresas do referido setor (PDG REALT, MRV, CYRELA REALT e ROSSI RESID), com ativos totais que variam entre R$ 7.430.550.000,00 a R$ 8.979.262.000,00, são as que apresentam os menores níveis de adequação de práticas de Conselho Fiscal às recomendações do Código de Melhores Práticas de Governança Corporativa do IBGC (2009), com uma média de adesão de 23,33%.

As 19 empresas do setor de Energia Elétrica (setor regulado) participantes da amostra se enquadram nos três segmentos de listagem da BM&FBovespa analisados no presente estudo, sendo 7 no segmento Novo Mercado, 7 no Nível 1 e 5 no Nível 2 de Governança Corporativa, conforme a Tabela 3. A Tabela 3 também apresenta o somatório das práticas divulgadas pelas empresas, bem como o ativo total, representando o tamanho das empresas investigadas.

Tabela 3 – Nível de adequação das práticas de Conselho Fiscal pelas empresas do setor de Energia Elétrica

nº EMPRESA SEGMENTO (ATIVO EM R$ mil) TAMANHO 31/12/2013

TOTAL DE PONTOS

1 ALUPAR N2 3.399.639 5

2 CEEE-D N1 2.997.582 10

3 CEEE-GT N1 3.170.831 10

4 CELESC N2 2.200.098 10

5 CEMIG N1 14.130.504 10

6 CESP N1 15.174.853 10

7 COPEL N1 14.472.384 13

8 CPFL ENERGIA NM 8.389.811 12

9 CPFL RENOVAV NM 5.224.611 4

10 ELETROBRAS N1 94.242.805 8

11 ELETROPAULO N2 10.694.051 9

12 ENERGIAS BR NM 5.814.601 5

13 ENEVA NM 4.751.985 4

14 EQUATORIAL NM 2.390.881 4

15 LIGHT S/A NM 3.526.009 5

16 RENOVA N2 1.362.141 3

17 TAESA N2 8.734.063 4

18 TRACTEBEL NM 10.175.830 5

19 TRAN PAULIST N1 6.600.561 6

Fonte: Dados da pesquisa.

Verificou-se que, entre as empresas analisadas do setor de Energia Elétrica, a COPEL foi a que mais adotou as práticas de Conselho Fiscal, apresentando 13 das 15 práticas investigadas, representando, aproximadamente, 87% do total. A empresa que menos adotou as práticas do conselho fiscal foi a RENOVA, com a adequação de apenas 3 categorias, o que representa um percentual de 20% do total.

Analisando os resultados apresentados para o setor de Energia Elétrica, percebe-se que a empresa que mais aderiu às práticas do Conselho Fiscal recomendadas pelo Código de Melhores Práticas de Governança Corporativa do IBGC (2009), a COPEL, está entre as 5 maiores empresas do setor, com um ativo total de R$ 14.472.384.000,00. Por outro lado, a empresa que menos aderiu às referidas práticas, a RENOVA, se enquadra entre as menores empresas, apresentando um ativo total de R$ 1.362.141.000,00.

conselho fiscal às recomendações do Código de Melhores Práticas de Governança Corporativa do IBGC (2009) e o segmento de listagem que a empresa se encontra. Os resultados demonstram que as empresas do Nível 1 de governança corporativa apresentam o maior nível de adequação, com uma média de 63,81%, enquanto as companhias que se encontram no Novo Mercado apresentam o menor nível de adequação, com uma média de 30,89%. As empresas listadas no Novo Mercado são aquelas que devem atender a um maior nível de exigência de boas práticas de governança, cujos princípios incluem a transparência, mas os achados do presente estudo revelam o contrário, ou seja, as empresas listadas no Nível 1, com menor nível de exigência de boas práticas, aderiram a mais práticas de conselho fiscal.

A Tabela 4 apresenta a adesão de cada um dos itens da categoria Competências e Atribuições. Foi atribuído 1 ponto para cada informação que se adeque ao Código de Melhores Práticas de Governança Corporativa do IBGC (2009), com o objetivo de avaliar o nível de adequação por setor de atuação.

Tabela 4 – Adequação das práticas de Conselho Fiscal referente a Competências e Atribuições, por setor

PRÁTICAS EMPRESAS DO SETOR DE CONSTRUÇÃO E ENGENHARIA

EMPRESAS DO SETOR DE ENERGIA

ELÉTRICA

TOTAL DE EMPRESAS

Composição 24 19 43

Princípio da representatividade 4 10 14

Eleição 24 19 43

Competências 18 19 37

Fonte: Dados da pesquisa.

Constatou-se que, do grupo de práticas referentes a Competências e Atribuições, duas categorias se destacam, Composição e Eleição, tendo em vista que todas as empresas da amostra aderiram a esses itens. O resultado apresentado pode ser justificado pelo fato dessas duas práticas estarem relacionadas àquelas previstas na lei das sociedades por ações (Lei 6.404/1976).

Em relação à Composição, todas as 43 empresas da amostra possuem um Conselho Fiscal composto de no mínimo 3 e no máximo 5 membros e igual número de suplentes. O resultado corrobora com a pesquisa de Yokoi (2009), que analisou as dificuldades enfrentadas pelo Conselho Fiscal devido ao comitê de auditoria, identificando que o número médio de membros que compõem o conselho fiscal é de 3,9.

A prática que as empresas menos se adequaram, conforme a Tabela 4, foi o Princípio da Representatividade: apenas 14 empresas, o que representa, aproximadamente, 33% do total das empresas investigadas. Esse resultado diverge do que foi encontrado no estudo de Escuder (2006), que pesquisou a opinião dos conselheiros fiscais das empresas listadas nos níveis 1, 2 e Novo Mercado da BM&FBovespa sobre a adequação ou não das companhias às práticas de governança corporativa previstas no guia de orientação para conselho fiscal do IBGC. Escuder (2006) identificou que, aproximadamente, 60% das empresas se adequam ao princípio da representatividade.

Entre os setores analisados, o de Construção e Engenharia foi o que menos aderiu ao Princípio da Representatividade, somente 4 empresas. Nesse sentido, destaca-se que um Conselho Fiscal composto em sua maioria por acionistas controladores pode indicar uma perda de independência do órgão colegiado com relação à administração, segundo os princípios da boa governança corporativa.

divulgação de 88,16%, enquanto o setor de Construção e Engenharia apresenta uma média de 72,92%.

Na Tabela 5, apresenta-se a adesão das práticas de Conselho Fiscal referente ao segundo grupo de práticas: Pressupostos básicos para uma boa atuação. Foi atribuído 1 ponto para cada informação que foi divulgada, com o objetivo de avaliar o nível de evidenciação por setor de atuação.

Tabela 5 – Adequação das práticas de Conselho Fiscal referente aos Pressupostos básicos para uma boa atuação, por setor

PRÁTICAS

EMPRESAS DO SETOR DE CONSTRUÇÃO E

ENGENHARIA

EMPRESAS DO SETOR DE

ENERGIA ELÉTRICA

TOTAL DE EMPRESAS

Remuneração 11 15 26

Parecer do Conselho Fiscal 15 14 29

Regimento interno 1 6 7

Agenda de trabalho 1 1 2

Acesso às instalações, informações e arquivos 1 6 7

Consultas externas 0 3 3

Fonte: Dados da pesquisa.

Observou-se que, da categoria de práticas referentes aos Pressupostos básicos para uma boa atuação, os itens que mais se destacaram foram Remuneração e Parecer do Conselho Fiscal, alcançando um nível de adequação de 60,47% e 67,44%, respectivamente. As demais categorias apresentaram níveis baixos de adequação, principalmente, Agenda de Trabalho e Consultas Externas, atingindo apenas 4,65% e 6,98%, respectivamente.

Com relação à Agenda de Trabalho e ao Regimento Interno, o estudo realizado por Escuder e Tinoco (2005), que analisou a opinião dos conselheiros fiscais das empresas listadas nos Níveis 1 e 2 e no Novo Mercado da BM&FBovespa quanto à adequação ou não às práticas de governança corporativa previstas no guia de orientação ao conselho fiscal do IBGC, corrobora, em parte, com os resultados apresentados na Tabela 5. Os autores identificaram que 51,22% dos conselheiros fiscais acreditam que as empresas não se adequam a essas práticas. Ainda, conclui o estudo, esse resultado pode gerar conflitos, em virtude da atuação desorganizada dos conselheiros enquanto órgão colegiado e de conduta própria, considerando a autonomia para a formação de opinião (ESCUDER; TINOCO, 2005).

A partir da Tabela 5, foi calculada a média de adesão dos dois setores analisados com o intuito de fazer uma análise comparativa, baseando-se no nível de adequação das práticas de conselho fiscal relacionadas aos Pressupostos básicos para uma boa atuação. Os resultados demonstram que os dois setores componentes da amostra apresentam baixos níveis de adequação, inferiores a 50% do total. Ainda assim, o setor de Energia Elétrica apresenta um maior nível de adequação, com uma média de adesão de 39,47%, enquanto o setor de Construção e Engenharia apresenta uma média de 20,14%.

A divulgação de práticas de Conselho Fiscal referente ao terceiro grupo, Relacionamento do Conselho Fiscal, é mostrada na Tabela 6. Foi atribuído 1 ponto para cada informação aderida, com o objetivo de avaliar o nível de adequação por setor de atuação.

Tabela 6 – Adequação de práticas de Conselho Fiscal referente ao Relacionamento do Conselho Fiscal, por setor

PRÁTICAS

EMPRESAS DO SETOR DE CONSTRUÇÃO E

ENGENHARIA

EMPRESAS DO SETOR DE

ENERGIA ELÉTRICA

TOTAL DE EMPRESAS

Relacionamento com o Conselho de Administração 1 9 10

Relacionamento com o Comitê de Auditoria 1 2 3 Relacionamento com os Auditores Independentes 1 5 6

Relacionamento com a Auditoria Interna 1 1 2

Fonte: Dados da pesquisa.

Verificou-se que, do grupo de práticas referentes ao Relacionamento do Conselho Fiscal, os itens que mais se destacaram foram Relacionamento com o Conselho de Administração e Relacionamento com a Diretoria, com um total de 10 e 9 empresas, respectivamente. Observou-se que os itens que obtiveram os menores níveis de adequação foram Relacionamento com o Comitê de Auditoria e Relacionamento com a Auditoria Interna, representando 6,98% e 4,95%.

A média de adesão dos dois setores analisados, baseando-se no nível de adequação das práticas de conselho fiscal relacionadas ao Relacionamento do Conselho Fiscal, demonstram que os dois setores componentes da amostra apresentam baixos níveis de adequação, inferiores a 50% do total. Ainda assim, o setor de Energia Elétrica apresenta um maior nível de adequação, com uma média de adesão de 26,32%%, enquanto o setor de Construção e Engenharia apresenta uma média de 4,17%.

Com base nas Tabelas 4, 5 e 6, foi calculada a média de adesão dos dois setores analisados, baseando-se no nível de adequação das boas práticas do conselho fiscal às recomendações do Código de Melhores Práticas de Governança Corporativa do IBGC (2009), de acordo com as categorias (Gráfico 1).

Gráfico 1 – Nível de evidenciação das categorias de práticas do conselho fiscal, por setor

Fonte: Dados da pesquisa.

O Gráfico 1 demonstra que o setor (regulado) de Energia Elétrica se destaca nos 3 grupos de práticas analisados, apresentando níveis de adequação superiores ao setor de Construção e Engenharia (não regulado). Ao calcular a média de adesão geral de cada setor, conclui-se que o setor de Energia Elétrica apresenta um nível de adequação de 48,07%, enquanto o setor Construção e Engenharia alcança apenas 28,89%. Esse resultado pode sugerir que o nível de adequação tende a ser maior em empresas de setor regulado.

5. CONCLUSÕES

agrupadas em 3 categorias: Competências e Atribuições, Pressupostos básicos para uma boa atuação e Relacionamento do Conselho Fiscal.

Os principais resultados do estudo apontam que Eleição e Composição foram as práticas mais adotadas pelas empresas da amostra, com um total de 100% de adesão. Por outro lado, o Relacionamento com a Auditoria Interna e a existência de uma agenda de trabalho não foram adotadas por 41 empresas, ou seja, foram as práticas que obtiveram os menores níveis de adequação, com 4,65% do total.

Em relação ao primeiro objetivo específico (verificar o nível de adequação das práticas de Conselho Fiscal das empresas às recomendações do Código de Melhores Práticas de Governança Corporativa do IBGC), constatou-se que as companhias analisadas apresentaram um nível baixo de adequação das práticas de Conselho Fiscal em relação ao que é determinado pelo Código de Melhores Práticas de Governança Corporativa do IGBC (2009) e do que é sugerido no estudo de Escuder e Tinoco (2005): 33 empresas (77%) aderiram entre 13% e 50% do total de práticas.

No que se refere à análise por setor de atuação, verificou-se que o setor de Energia Elétrica é o que apresenta um maior nível de adequação de práticas de Conselho Fiscal, com uma média de adesão de 48,07% dos itens analisados, enquanto o setor de Construção e Engenharia apresenta uma média de 28,89%. Assim, conclui-se que o setor regulado é o que melhor se adequa às práticas de conselho fiscal analisadas.

Quanto ao segundo objetivo específico (analisar as práticas do Conselho Fiscal frente às características das empresas da amostra com relação ao tamanho e ao segmento de listagem na BM&FBovespa), observou-se que, no setor de Construção e Engenharia, a ETERNIT foi a companhia que mais se adequou às práticas de conselho fiscal e encontra-se entre as empresas com o menor ativo do setor, enquanto a BROOKFIELD, empresa que obteve um dos menores níveis de adesão encontra-se entre as maiores empresas do referido setor. Ainda, no setor de energia elétrica, foi constatado o contrário, a empresa que mais aderiu às práticas, COPEL, é uma das maiores empresas do setor, enquanto a RENOVA, que menos aderiu, possui um dos menores ativos do setor. Isso posto, sugere-se que o nível de adequação de práticas de conselho fiscal não está relacionado com o tamanho da companhia.

Com relação à análise do segmento de listagem da BM&FBovespa, foi constatado que as empresas listadas no Nível 1 de governança corporativa apresentam o maior nível de adequação, com uma média de 63,81%, enquanto as companhias que se encontram no Novo Mercado apresentam o menor nível de adequação (média de 30,89%), contrariando o que se espera do segmento de maior exigência de boas práticas de governança, o Novo Mercado, incluindo a transparência, dentre tais práticas.

É importante ressaltar que a presente pesquisa não adentrou na análise de todas as práticas de Conselho Fiscal, além de ter se limitado ao estudo de empresas de apenas dois setores. Desse modo, sugere-se a continuidade da pesquisa, investigando-se outros setores e considerando todas as boas práticas do Conselho Fiscal.

REFERÊNCIAS

ANDRADE, Adriana; ROSSETTI José Paschoal. Governança Corporativa: Fundamentos, Desenvolvimento e Tendências. 4 ed. São Paulo: Atlas, 2009.

_____________. Governança Corporativa: Fundamentos, Desenvolvimento e Tendências. 5 ed. São Paulo: Atlas, 2011.

ARMOUR, J.; MCCAHERY, J. A. After Enron: Improving Corporate Law and Modernising Securities Regulation in Europe and the US. Amsterdam Center for Law Economics. 2006. Disponível em: <http://ssrn.com/abstract=910205>. Acesso em 20 de maio de 2014.

BERGAMINI JR., S. A crise de credibilidade corporativa. Revista do BNDES, Rio de Janeiro: BNDES, Vol. 9, Num 8, p. 33, Dez 2002.

BETTARELLO, F. C. Governança Corporativa: fundamentos jurídico e regulação. São Paulo: Quartier Latin, 2008.

BRAVO, R.S. Técnica de investigação social: teoria e ejercícios. 7 ed. Ver. Madrid: Paraninfo, 1991.

CADBURY COMMITTEE. The report of the committee on financial aspects of corporate governance. Londres: Cadbury Committee, Dec. 1992. Mimeografado.

CADBURY, Adrian. The future of governance: the rules of the game. Journal of General Management, v. 24, 1999.

CARVALHO, Antonio Gledson. Governança Corporativa no Brasil em perspectiva.

Revista de Administração, São Paulo, v. 37, nº 3, jul./set. 2002.

CARVALHOSA, Modesto. Comentário à lei de sociedades anônimas. 3 ed. São Paulo: Saraiva, 2003, v. 2 e 3.

CARVALHOSA, Modesto; LATORRACA, Milton. Comentário à lei de sociedades

anônimas. São Paulo: Saraiva, 1997, v. 2 e 3.

CHIZZOTTI, A. Pesquisa em ciências humanas e sociais. 8 ed. São Paulo: Cortez, 2006.

COMISSÃO DE VALORES MOBILIÁRIOS. Recomendações da CVM sobre Governança

Corporativa. 2002. Disponível em:<http://www.cvm.gov.br> Acesso em: 20 de maio de 2014.

COSTA, Patrícia Pena da. Comitê de Auditoria na Governança Corporativa das Empresas Brasileiras de Capital Aberto. 2004, 126 p. Monografia (Bacharelado em Ciências Contábeis). Universidade Federal do Ceará.

ESCUDER, S. A. L.; MIASHIRO, C.M. O conselho fiscal como instrumento de proteção e geração de valor aos acionistas minoritários: uma ótica da governança corporativa. Revista eletrônica de gestão de negócios, v. 2, n. 2, abr.-jun. 2006, p. 1-21.

ESCUDER, S. A. L.; TINOCO, J.E.P. O conselho fiscal e a governança corporativa:

transparência e gestão de conflitos. 2005. Disponível em:

<http://www.congressousp.fipecafi.org/web/artigos82008/122.pdf> Acesso em: 29 de agosto de 2014.

ESCUDER, S. A. L. Governança corporativa e o conselho fiscal como instrumento de geração de valor aos acionistas. 2006, p. 177. Dissertação (Mestrado em Gestão de Negócios). Programa de Mestrado da Universidade Católica de Santos.

FERREIRA, Mário Domingues. Avaliação qualitativa das decisões do Conselho de Administração: o caso de uma instituição financeira. 2005, 203 p. Dissertação (mestrado). Universidade Federal Fluminense.

GANGA, Gilberto Miller Devós. Trabalho de Conclusão de Curso (TCC) na engenharia: um guia prático de conteúdo e forma. São Paulo: Atlas, 2012.

GIL, A. C. Métodos e técnicas de pesquisa social. São Paulo: Atlas, 1999.

_____________. Como elaborar projetos de pesquisa. 5 ed. São Paulo: Atlas, 2010.

INSTITUTO BRASILEIRO DE GOVERNANÇA CORPORATIVA. Cadernos de Governança Corporativa. Guia de Orientação para o Conselho Fiscal. 2007. Disponível em: www.ibgc.org.br. Acesso em: 20 de maio de 2014.

INSTITUTO BRASILEIRO DE GOVERNANÇA CORPORATIVA. Código das melhores

práticas de governança corporativa. 2009. Disponível em:<http://www.ibgc.org.br> Acesso em: 20 de maio de 2014.

_____________. Origem da boa governança corporativa. 2012. Disponível

em:<http://www.ibgc.org.br> Acesso em: 10 de julho de 2014.

LAMY, Alfredo. Considerações sobre a elaboração da Lei da S. A. e de sua necessária atualização. Revista de direito mercantil, industrial, econômico e financeiro. 1996, p.87. LODI, João Bosco. Governança Corporativa: o governo da empresa e o conselho. Rio de Janeiro: Campus, 2000.

MARTINS, G. A. Estudo de caso: uma estratégia de pesquisa. São Paulo: Atlas, 2006. MUELLER, Adriana. A utilização dos indicadores de Responsabilidade Social Corporativa e sua relação com os Stakeholders. 2003, 202 p. Dissertação (Mestrado em Administtração). Programa de Pós-Graduação em Engenharia de Produção, Universidade

Federal de Santa Catarina. Disponível

em:<http://wwwp.feb.unesp.br/renofio/producao%20limpa/Van/12901%20UFSC%20Indicad ores%20RSC%20Mestrado.pdf> Acesso em: 10 de julho de 2014.

OKIMOURA, Rodrigo Takashi. Estrtutura de Propriedade, Governança Corporativa, Valor e Desempenho das Empresas no Brasil. Dissertação (Mestrado em Administração). Faculdade de Economia, Administração e Contabilidade, Universidade de São Paulo. 2003. Disponível em:<http://www.ibgc.org.br/inter.php?id=18087&item_id=448> Acesso em: 15 de julho de 2014.

OLIVEIRA, Djalma de Pinho Rebouças. Governança Corporativa na prática: integrando acionistas, conselho de administração e diretoria executiva na geração de resultados. 2 ed. São Paulo: Atlas, 2011.

_____________. Governança Corporativa na prática: integrando acionistas, conselho de administração e diretoria executiva na geração de resultados. São Paulo: Atlas, 2006.

ORGANIZAÇÃO PARA A COOPERAÇÃO E O DESENVOLVIMENTO ECONÔMICO.

Princípios de Governançã Corporativa da OCDE. 1999. Disponível em:<http://www.ibgc.org.br> Acesso em:15 de julho de 2014.

PETERS, M. Implantando e gerenciando a Lei Sarbanes-Oxley: governança corporativa agregando valor aos negócios. São Paulo: Atlas, 2007.

ROESCH, Sylvia Maria Azevedo. Projetos de estágio e de pesquisa em administração:

guia para estágios, trabalhos de conclusão, dissertações e estudo de caso. São Paulo: Atlas, 2006.

SANCHES, M. V. Sistema de controles internos e de fiscalização em demonstrações contábeis: uma análise crítica de normas específicas. Dissertação (Mestrado em Contabilidade). Faculdade de Ecoonomia, Administração e Contabilidade da Universidade de São Paulo. 2007.

SILVA, Edson Cordeiro da. Governança Corporativa nas Empresas: guia prático de orientação para Acionistas e Conselho de Administração. 2 ed. São Paulo: Atlas, 2010.

_____________. Governança Corporativa nas Empresas: guia prático de orientação para Acionistas e Conselho de Administração. São Paulo: Atlas, 2006.

SILVA, José Anchieta da. Conselho Fiscal nas sociedades anônimas brasileiras. Belo Horizonte: Del Rey, 2000.

SILVEIRA, Alexandre Di Miceli da. Governança corporativa, desempenho e valor da empresa no Brasil. Dissertação (Mestrado em Administração). Faculdade de Economia, Administração e Contabilidade, Universidade de São Paulo. 2002.

SOLOMON, J. Corporate Governance and accoutability. John Wiley & sons: West sussex, 2007.

TRAPP, A. C. G. A relação do conselho fiscal como componente de controle no gerenciamento de resultados contábeis. Tese de Doutorado (Contabilidade). Faculdade de Economia, Administração e Contabilidade da Universidade de São Paulo. 2009.

UGEUZ, G. Towards global convergence in corporate governance: Na assessment of the current situation. International Journal of Disclosure and Governance. London: Vol 1, Num. 4, p. 339, Oct 2004.

VALVERDE, T. M. Parecer, sociedade anônima; exame de livros; conselho fiscal; responsabilidade civil dos diretores. Revista forense, n. 137, p. 50-57, Rio de Janeiro, set 1951.