FACULDADE DE ECONOMIA, ADMINISTRAÇÃO, ATUÁRIA E CONTABILIDADE

DEPARTAMENTO DE CONTABILIDADE CURSO DE CIÊNCIAS CONTÁBEIS MONOGRAFIA EM CIÊNCIAS CONTÁBEIS

O IMPACTO FINANCEIRO DA DESONERAÇÃO DA FOLHA DE PAGAMENTO EM UMA INDÚSTRIA DO SETOR DE COUROS E PELES DO MUNICÍPIO DE FORTALEZA, ESTADO DO CEARÁ

Rondinelle Bernardo Teixeira

Orientadora: Profª. Jeanne Marguerite Molina Moreira

TEIXEIRA, Rondinelle Bernardo1 MOREIRA, Jeanne Marguerite Molina2

RESUMO

O presente estudo tem como objetivo analisar o impacto financeiro ocasionado pela Desoneração da Folha de Pagamento em virtude da mudança de legislação em uma indústria de couros e peles sob o olhar da Lei nº. 12.546/11. A metodologia se deu galgada em uma pesquisa qualitativa, visando apurar os dados de forma a compará-los frente a real situação da empresa a ser estudada. Utilizou-se a pesquisa descritiva, alicerçada em estudos empíricos sobre o tema proposto e análise da legislação vigente. Na coleta de dados, utilizou-se a folha de pagamento e o faturamento mensal dos anos de 2015 e 2016 da empresa em estudo, sendo demonstrado o beneficio financeiro, e a consequente redução dos custos trabalhistas, possibilitando a criação ou a manutenção dos empregos em decorrência da Desoneração da Folha de Pagamento. Observou-se nesse artigo que a Desoneração da Folha de Pagamento é viável e benéfica para a empresa estudada.

Palavras-Chave: Desoneração da Folha de Pagamentos. Contribuição Previdenciária. Couros e Peles.

ABSTRACT

This study aims to analyze the financial impact caused by tax reduction on Payroll due of the change in legislation, on a leather and fur company, under the eyes of the Law no. 12,546 / 11. The methodology used was based in qualitative research aiming to collect the data to compare them with the actual situation of the company to be studied. It was also used descriptive research, grounded on empirical studies on the proposed theme, and analysis of the current legislation. In the data collection, in the company under study, was used the payroll and the monthly invoicing of the years of 2015 and 2016, and the financial benefit and the consequent reduction of labor costs are demonstrated, making it possible to create or maintain jobs as result of the Payroll tax reduction. It is concluded by this article that the tax reduction in the payroll is feasible and beneficial for the company studied.

Keywords: Tax reduction on Payroll. Social Security Contribution. Leather and Fur.

1 INTRODUÇÃO

A criação da Desoneração da Folha de Pagamento nas empresas brasileiras foi considerada pelo Governo Federal como o instrumento necessário para alavancar a economia reduzindo a carga tributária, o custo de produção e a preservação dos empregos.

De acordo com Bispo (2013), a Desoneração da Folha de Pagamento foi uma medida governamental voltada para o crescimento da produção: o governo eliminou a contribuição previdenciária sobre a folha de pagamento patronal e adotou uma nova contribuição sobre a receita bruta das empresas.

Em consequência dessa tentativa de redução da carga tributária o Governo Federal criou em 02 de agosto de 2011 a Medida Provisória nº. 540, que foi convertida na Lei nº. 12.546, de 14 dezembro de 2011, beneficiando vários setores da economia, entre eles o setor da indústria de couros e peles.

A Desoneração da Folha de Pagamento consiste na substituição do cálculo da Contribuição Previdenciária Patronal (CPP) de 20% (vinte por cento) pagos sobre os salários e remunerações dos funcionários, por uma contribuição sobre o faturamento das empresas que poderá ser de 1% (um por cento) até 2% (dois por cento) dependendo da atividade.

Em meio à crise econômica que o País atravessa, e visando a redução do déficit da previdência e consequentemente o aumento da arrecadação, o Governo Federal criou a Medida Provisória nº. 774, de 30 de março de 2017, que reduz a lista de atividades que poderão se beneficiar com a Desoneração da Folha de Pagamento.

Nesse contexto, o problema que se busca responder é: Qual o impacto financeiro ocasionado pela Desoneração da Folha de Pagamento em uma indústria do setor de couros e peles do Município de Fortaleza-CE?

Como objetivo geral desse estudo consiste em, analisar o impacto financeiro ocasionado pela Desoneração da Folha de Pagamento em virtude da mudança de legislação em uma indústria de couros e peles. Para tanto, os objetivos específicos são: a) demonstrar a viabilidade de aplicação da Desoneração da Folha de Pagamento em uma indústria do setor de couros e peles; b) mensurar a economia ocasionada pela Desoneração da Folha de Pagamento; c) analisar a exclusão do setor de couros e peles da Desoneração da Folha de Pagamento; d) comparar a situação ocorrida entre a Lei nº. 12.546/11 e a Medida Provisória nº. 774/17 no ano de 2015 e 2016.

O estudo se justifica pela relevância do tema no contexto atual das empresas beneficiadas pela Desoneração da Folha de Pagamento. No entanto, foi escolhido o setor de couros e peles que perdeu o beneficio da Desoneração da Folha de Pagamento através da Medida Provisória nº. 774/17.

A metodologia utilizada foi a pesquisa qualitativa, visando apurar os dados de forma a compará-los frente a real situação da empresa escolhida, demonstrando com a ajuda do estudo de caso os seus procedimentos.

O trabalho está estruturado em seis seções apresentados, incluindo esta introdução. Na segunda seção, foi explanado o referencial teórico, contextualizando a criação e todas as modificações através de medidas provisórias e leis emitidas no decorrer dos últimos seis anos.

Na terceira seção, foram exibidos os estudos empíricos sobre a Desoneração da Folha de Pagamento. Na quarta seção, foi mostrada a metodologia com as características da pesquisa, a empresa a ser utilizada e o tratamento dos dados. Na quinta seção, foram demonstradas as análises de resultado do estudo. E na sexta seção, foram apontadas as considerações finais e sugestões para futuras pesquisas.

2.1Bases da Desoneração da Folha de Pagamento

A Desoneração da Folha de Pagamento foi um benefício fiscal criado pelo Governo Federal a partir da Medida Provisória nº. 540 de 02 de agosto de 2011, com o objetivo de reduzir a carga tributária das empresas, estimular a competitividade das exportações e de garantir ou manter a empregabilidade da população.

Costa et al. (2015) explicam que com a intenção de incentivar e alavancar a produção industrial brasileira, o Governo Federal criou a Medida Provisória nº. 540, em 02 de agosto de 2011, introduzindo a substituição da contribuição patronal de 20% sobre a folha de pagamento, pela incidência sobre a receita bruta das empresas.

A Medida Provisória nº. 540/11 instituiu a Desoneração da Folha de Pagamento substituindo, obrigatoriamente, a tributação de 20% sobre a folha de pagamentos das empresas, por 1% até 2% sobre a receita bruta, ou seja, as regras aplicáveis à Contribuição Previdenciária sobre a Receita Bruta.

Sena (2013, p. 123) adverte que:

A Desoneração da Folha de Pagamento é constituída de duas medidas complementares. Em primeiro lugar, o governo está eliminando a atual contribuição previdenciária sobre a folha e adotando uma nova contribuição previdenciária sobre a receita bruta das empresas (descontando as receitas de exportação), em consonância com o disposto nas diretrizes da Constituição Federal.

Em segundo lugar, essa mudança de base da contribuição também contempla uma redução da carga tributaria dos setores beneficiados, porque a alíquota sobre a receita bruta foi fixada em um patamar inferior àquela alíquota que manteria inalterada a arrecadação – a chamada neutra.

Costa et al. (2015) apud RIBEIRO, (2014) corroboram que embora tenha havido uma suposta redução na carga tributária sobre a folha de pagamentos, para algumas empresas essa redução foi compensada e algumas vezes até superada pela Contribuição Previdenciária sobre a Receita Bruta. Ou seja, a desoneração foi favorável para as empresas que não tem uma variação constante no seu faturamento, afinal quanto maior for o faturamento da empresa, maior será a contribuição para a previdência social.

Inicialmente a Desoneração da Folha de Pagamento, através da Medida Provisória nº. 540/11 abrangeu apenas quatro setores da economia brasileira: tecnologia da informação, confecção, call centers e calçados e couros, esse último motivo de estudo desse trabalho.

Com a conversão da Medida Provisória nº. 540/11 na Lei nº. 12.546/11, a Desoneração da Folha de Pagamento ampliou os setores da economia brasileira e aumentou o prazo de vigência para aplicação da lei em dezembro de 2014.

De acordo com ANFIP (2014), a Lei nº. 12.546/11 determinou que a União compense o Fundo do Regime Geral de Previdência Social, “no valor correspondente à estimativa de renúncia previdenciária decorrente da Desoneração da Folha de Pagamento, de forma a não afetar a apuração do resultado financeiro da Previdência Social”.

Dando sequência a Desoneração da Folha de Pagamento, o Governo Federal adotou novas Medidas Provisórias, Decretos, Instruções Normativas e Leis para fundamentar e regularizar a substituição da contribuição patronal pelo pagamento sobre a receita das empresas.

De acordo com ANFIP (2014), a Lei nº. 12.715/12 fez uma inovação importante do Projeto de Lei de Conversão e assegura que as renúncias associadas à Desoneração da Folha de Pagamentos serão cobertas com transferências do Orçamento Fiscal (antes poderiam ser utilizados recursos da própria Seguridade Social).

Após a publicação da Medida Provisória nº. 582 de 20 de setembro de 2012, o Governo Federal inclui os fabricantes de diversos setores listados no Anexo I e exclui os fabricantes de garrafões e artigos semelhantes.

A publicação da Medida Provisória nº. 601 de 29 de dezembro de 2012, o Governo Federal ampliou ainda mais a inclusão de novos setores e incluiu o setor da construção civil, setor esse de relevante rentabilidade e empregabilidade no País.

Oliveira et al. (2014, p. 182) advertem que as empresas do setor de construção civil serão integradas na política governamental de Desoneração da Folha de Pagamento, onde essa decisão visa à ampliação do corte de impostos trabalhistas.

A Lei nº. 12.794 de 02 de abril de 2013 alterou a Lei nº. 12.546/11 incluindo e excluído vários setores quanto à contribuição previdenciária.

Após a publicação das Medidas Provisórias nº. 610 e nº. 612 de 02 e 04 de abril de 2013 respectivamente, que reincluía setores vetados na Lei nº. 12.794/13 o Governo Federal converteu ambas as Medidas Provisórias na Lei nº. 12.844/13 que alterou o regime de Desoneração da Folha de Pagamento.

Em 10 de julho de 2014 o Governo Federal criou a Medida Provisória nº. 651 que estabelece que as alíquotas de 1% e 2% da Desoneração da Folha de Pagamento sobre a receita bruta criada pela Lei nº. 12.546/11 sejam permanentes.

Após a criação da Lei nº. 13.043 de 14 de novembro de 2014 que convertia a Medida Provisória nº. 651/14, o Governo Federal criou a Medida Provisória nº. 669 de 27 de fevereiro de 2015 que possibilita a aplicação facultativa da Lei nº. 12.546/11.

Em 31 de agosto de 2015 através da Lei nº. 13.161, o Governo Federal com o intuito de aumentar a arrecadação, eleva todas as alíquotas vigentes aos percentuais de 1% até 4,5% dos diversos setores da economia, o que acaba reduzindo a viabilidade da Desoneração da Folha de Pagamento para alguns setores.

Contudo, mesmo após a correção das alíquotas através da Lei nº. 13.161/15 e a sua consequente redução a opção pela Desoneração da Folha de Pagamento em 2016, se manifestou através do pagamento da contribuição incidente sobre a receita bruta relativa a janeiro de 2016, o que tornou a opção pela desoneração irretratável para todo o ano.

Entretanto, com a recessão econômica que o País atravessa durante os últimos anos, o Governo Federal resolveu diminuir a utilização da Desoneração da Folha de Pagamento através da Medida Provisória nº. 774 de 30 de março de 2017.

A Medida Provisória nº. 774/17 delimitou as atividades que poderão continuar com a Desoneração da Folha de Pagamento, empresas de transporte rodoviário, de transporte ferroviário, metroviário, de construção civil e empresas jornalísticas.

Por meio da Medida Provisória nº. 774/17 que a empresa de couros e peles, motivo desse estudo, será analisada em relação a exclusão do cálculo da Desoneração da Folha de Pagamento, sendo apresentados os valores com comparativos de dados financeiros a partir das tabelas e quadros apresentados.

2.2 Folha de pagamento

Sena (2013, p. 79) explica que, a folha de pagamento representa o resumo de tudo o que o empregado tem a receber, o que deve ser descontado e o seu valor líquido.

creditada a todos os segurados a seu serviço, devendo manter em cada estabelecimento, uma via da respectiva folha e recibos de pagamento”.

Oliveira et al. (2014, p. 170) informam que, um dos mais significativos componentes do chamado “custo Brasil” é, sem sombra de dúvidas, o resultado de uma série de encargos trabalhistas e tributos que oneram a folha de pagamento.

Bertini e Wünsch (2013) esclarecem que, a folha de pagamento é o retrato de determinada atividade exercida pelo colaborador e, consequentemente, o espelho da remuneração de direito desse empregado.

Desta forma, para a elaboração da folha de pagamento não existe um modelo padrão específico que possa ser adotado ou normatizado por todas as empresas brasileiras, entretanto, a Lei nº. 8.212/91 informa que deverão ser discriminados na folha de pagamento: o nome do empregado, o cargo ou função, remuneração, parcela não integrantes da remuneração (diárias, ajuda de custo, e outros) e os descontos legais.

2.3Contribuição previdenciária patronal

A Contribuição Social sobre a folha de pagamento dos empregadores e empregados é obrigatória de acordo com a Constituição Federal, no art. 195, parágrafos 12 e 13 e a sua cobrança é realizada conforme a Lei nº. 8.212/91, art. 22, inciso I e II:

Art. 22. A contribuição a cargo da empresa, destinada à Seguridade Social, além do disposto no art. 23, é de:

I - Vinte por cento sobre o total das remunerações pagas, devidas ou creditadas a qualquer título, durante o mês, aos segurados empregados e trabalhadores avulsos que lhe prestem serviços, destinadas a retribuir o trabalho, qualquer que seja a sua forma, inclusive as gorjetas, os ganhos habituais sob a forma de utilidades e os adiantamentos decorrentes de reajuste salarial, quer pelos serviços efetivamente prestados, quer pelo tempo à disposição do empregador ou tomador de serviços, nos termos da lei ou do contrato ou, ainda, de convenção ou acordo coletivo de trabalho ou sentença normativa.

II - Para o financiamento do benefício previsto nos arts. 57 e 58 da Lei nº. 8.213, de 24 de julho de 1991, e daqueles concedidos em razão do grau de incidência de incapacidade laborativa decorrente dos riscos ambientais do trabalho, sobre o total das remunerações pagas ou creditadas, no decorrer do mês, aos segurados empregados e trabalhadores avulsos:

a) 1% (um por cento) para as empresas em cuja atividade preponderante o risco de acidentes do trabalho seja considerado leve;

b) 2% (dois por cento) para as empresas em cuja atividade preponderante esse risco seja considerado médio;

c) 3% (três por cento) para as empresas em cuja atividade preponderante esse risco seja considerado grave.

Em regra, constitui fato gerador da Contribuição Patronal da empresa a prestação de serviço remunerada realizado pelos segurados aos serviços das empresas, com ou sem vínculo empregatício.

Modena et al. (2014) acrescentam que, a substituição da base de cálculo da folha pela base do faturamento se aplica apenas à contribuição patronal paga pelas empresas, equivalente a 20% sobre a folha salarial, ou seja, as demais contribuições incidentes sobre a folha de pagamento permanecerão inalteradas, como FGTS e a contribuição dos próprios empregados para o Regime Geral da Previdência Social.

Tabela 1 - Contribuição previdenciária para empregado, empregado doméstico e trabalhador avulso.

Salário de contribuição R$ Alíquotas para fins de recolhimentodo INSS

Até R$ 1.659,38 8%

De R$ 1.659,38 a R$ 2.765,66 9%

De R$ 2.765,66 até R$ 5.531,31 11%

Fonte: Portaria Ministerial MF nº. 8, de 13 de janeiro de 2017.

A Tabela 1 dispõe sobre o reajuste dos benefícios pagos pelo Instituto Nacional do Seguro Social (INSS), aos empregados, ou seja, demonstra os valores que serão descontados de seus rendimentos conforme cada limite exposto na Portaria Ministerial nº. 8, de 13 de janeiro de 2017.

Tabela 2 - Contribuição previdenciária para empresas.

Contribuição Patronal Alíquotas para fins de recolhimento do INSS

Previdência Social 20%

Riscos Ambientais do Trabalho 1%, 2% ou 3%

Outras Entidades 5,8%

Fonte: Instituto Nacional do Seguro Social (2017).

A Tabela 2 dispõe sobre a Contribuição Patronal, os Riscos Ambientais do Trabalho e as Outras Entidades, conforme cada limite exposto no INSS do ano de 2017.

Costa et al. (2015) explicam que, a Contribuição Previdenciária Patronal corresponde 20% da folha de pagamento, acrescido os valores do Riscos Ambientais do Trabalho (RAT) e terceiros (outras entidades), totalizando um percentual entre 26,8% a 28,8% sobre o valor bruto da folha de pagamento. Importante salientar que a contribuição da parte patronal de 20%, não está sujeita ao limite de incidência como ocorre na retenção dos empregados.

Lahm e Dorneles (2014) alertam que, o prazo de recolhimento da contribuição previdenciária é sempre o dia 20 do mês subsequente para as empresas, e o seu recolhimento ocorre através da Guia Previdenciária Social – GPS diferente do recolhimento da contribuição substitutiva que ocorre através de Documento de Arrecadação da Receita Federal – DARF.

2.4 Contribuição previdenciária patronal sobre o 13º salário

Conhecida como a Gratificação de Natal, o décimo terceiro salário foi instituído pela Lei nº. 4.090 de 13 de julho de 1962, e garante aos trabalhadores brasileiros o recebimento de 1/12 (um doze avos) da remuneração paga correspondente ao mês trabalhado, sendo a gratificação paga em duas parcelas no decorrer do ano. A obrigatoriedade do empregador é efetuar o pagamento da gratificação até o vigésimo dia do mês de dezembro.

Sena (2013, p. 132) conceitua que o décimo terceiro é uma gratificação devida a todo empregado no mês de dezembro de cada ano, sofrendo a incidência do FGTS e das contribuições previdenciárias.

Oliveira et al. (2014, p. 174) corrobora que o décimo terceiro, por sua vez é pago em duas parcelas durante o ano, a primeira por ocasião das férias ou em novembro e a segunda parcela em dezembro.

Desta forma, as empresas que possuem a Desoneração da Folha de Pagamento se beneficiaram com o não pagamento da parte patronal de 20% sobre a Folha do 13º salário, o que corresponde a uma redução nos seus encargos trabalhistas.

2.5Receita bruta

O Regulamento do Imposto de Renda (RIR/99), no art. 280 define a receita liquida de vendas e serviços como receita bruta diminuída das vendas canceladas, dos descontos concedidos incondicionalmente e dos impostos incidentes.

A Lei nº. 12.546/11 determina no art. 9 inciso I e II, que a receita bruta deve ser considerada sem o ajuste de que trata o inciso VIII do art. 183 da Lei nº. 6.404, de 15 de dezembro de 1976.

Art. 9 Para fins do disposto nos arts. 7o e 8o desta Lei:

I – a receita bruta deve ser considerada sem o ajuste de que trata o inciso VIII do art. 183 da Lei nº. 6.404, de 15 de dezembro de 1976;

II – exclui-se da base de cálculo das contribuições a receita bruta de exportações. O Comitê de Pronunciamentos Contábeis CPC 30, explica que a receita “é o ingresso bruto de benefícios econômicos durante o período observado no curso as atividades ordinárias da entidade que resultam no aumento do seu patrimônio líquido, exceto os aumentos de patrimônio líquido relacionados às contribuições dos proprietários”.

O Decreto Lei n.º 1598, de 26 de dezembro de 1977, determina no art. 12 que a receita bruta compreenda:

Art. 12º A receita bruta compreende:

I – o produto o produto da venda de bens nas operações de conta própria; II – o preço da prestação de serviços em geral;

III – o resultado auferido nas operações de conta alheia; e

IV – as receitas da atividade ou objeto principal da pessoa jurídica não compreendida nos incisos I a III.

Higuchi (2014, p.238) esclarece que, a receita bruta compreende; “o produto da venda de bens nas operações próprias, o preço da prestação do serviço, o resultado auferido nas operações de conta alheia, e as receitas da atividade ou objeto principal da pessoa jurídica”.

3 ESTUDOS EMPIRICOS ANTERIORES

Sousa e Silva (2012) em seu estudo verificaram que, a Desoneração da Folha de Pagamento apresentou vantagens, contribuindo de forma eficiente para a redução de custos, e, consequentemente, para o aumento de ganhos de uma empresa de produtos farmacêuticos.

Bertini e Wünsch (2014) analisaram e compararam o cenário do ponto de vista financeiro antes e após a Desoneração da Folha de Pagamento das empresas calçadistas do Vale do Paranhana, e concluíram que a Desoneração da Folha de Pagamento gerou um impacto financeiro e contábil positivo.

Lahm e Dorneles (2014) apresentaram as principais vantagens que a Desoneração da Folha de Pagamento trouxe para as empresas do ramo de atividade de construção civil, e demonstraram a economia em todos os meses analisados para as empresa da construção civil.

Nascimento et al. (2016) objetivou contemplar os impactos da Desoneração da Folha de Pagamentos, em decorrência da substituição da contribuição previdenciária patronal no setor de construção civil, e apresentou que houve uma redução do imposto nos meses que serviram de base de estudo, indicando uma vantagem para empresas do setor de construção civil.

Da Silveira e Raupp (2016) compararam os gastos da empresa de tecnologia da informação com a contribuição previdenciária entre 2011 e 2016, e demonstraram que desde a sua instituição, a Desoneração da Folha de Pagamento foi benéfica para a empresa, apresentando uma economia significativa com a contribuição previdenciária.

Os principais estudos empíricos sobre a Desoneração da Folha de Pagamento deram suporte ao estudo, corroborando que a Desoneração da Folha de Pagamento foi benéfica para vários setores da economia brasileira, contribuído com a redução da carga tributária e consequentemente a redução dos custos trabalhistas.

4 METODOLOGIA

A metodologia utilizada neste trabalho pode ser classificada como exploratória que, conforme Gil (2002, p.41), “foca na maior familiaridade com o problema, com vistas a torná-lo mais explícito”.

Esta pesquisa foi considerada documental, pois foi realizada com dados relativos ao Faturamento e a Folha de Pagamento mensal, disponibilizados por uma indústria de couros e peles, que atualmente recolhe a Contribuição Previdenciária sobre a Receita Bruta.

Os dados disponibilizados pela indústria de couros e peles correspondem os períodos de janeiro de 2015 a dezembro de 2016 para ser efetuado um comparativo entre os encargos sobre a Contribuição Patronal e a Desoneração da Folha de Pagamento, com a abordagem no ramo de indústria de couros e peles representado pela Classificação Nacional de Atividade Econômica (CNAE), considerando os grupos: 4104, 4105, 4106, 4107 e 4114 conforme evidenciado na Tabela 3:

Tabela 3 - Classificação nacional de atividade econômica.

Código Descrição do Produto NCM Alíquotas %

41040000 Couros e peles curtidos ou crust. Posição 41.04 2,5% 41050000 Peles curtidas ou crust de ovinos. Posição 41.05 2,5% 41060000 Couros e peles, depilados, de outros animais. Posição 41.06 2,5% 41070000 Couros preparados após secagem e couros e peles. Posição 41.07 2,5% 41140000 Couros e peles acamurçados. Posição 41.14 2,5% Fonte: Lei nº. 12.546/11.

Quanto aos procedimentos a pesquisa caracteriza-se como um estudo de caso, onde são expostos os impactos financeiros causados na indústria de couros e peles com a Desoneração da Folha de Pagamento, demonstrando se a empresa obteve vantagem financeira com essa nova medida do governo.

Yin (2001, p.32) explica que, o estudo de caso “é uma investigação empírica que observa um fenômeno contemporâneo dentro de seu contexto da vida real, especialmente quando os limites entre o fenômeno e o contexto não estão claramente definidos”.

O método a ser utilizado quanto à abordagem do problema é qualitativo, pois tem como objetivo principal analisar o impacto financeiro ocasionado pela Desoneração da Folha de Pagamento em virtude da mudança de legislação sobre uma indústria de couros e peles.

com números, ela é uma ciência social, e não uma ciência exata como alguns poderiam pensar, o que justifica a relevância do uso da abordagem qualitativa.

5 ANÁLISE DE DADOS

Essa pesquisa visa através do estudo de caso, demonstrar a viabilidade de aplicação da Desoneração da Folha de Pagamento em uma indústria de couros e peles, mensurar a economia ocasionada pela Desoneração da Folha de Pagamento e analisar a exclusão do setor de couros e peles da Desoneração da Folha de Pagamento através da Medida Provisória nº. 774/17.

Desta forma, será elaborado um comparativo entre os tributos pagos pela indústria de couros e peles correspondente à folha de pagamento, antes e após a Desoneração da Folha de Pagamento dos anos de 2015 e 2016.

5.1Perfil da empresa estudada

Fundada em 1980 a Indústria Couros e Peles Ltda., localizada no Município de Fortaleza, Estado do Ceará, inicialmente formada em seu quadro societário pelos patriarcas de uma família, e posteriormente dividida entre os filhos que administram até o presente momento o Capital Social, totalmente integralizado no valor de R$ 2.900.000,00 dividido igualmente entre a quantidade de sócios.

A indústria explora o segmento de fabricação de couros e peles ovinas e caprinas para o mercado nacional. Com mais de 30 anos de mercado, a Indústria Couros e Peles Ltda. tem investido na melhoria contínua de seus produtos e serviços, visando à satisfação dos clientes.

A política de investimentos da empresa tem contemplado a aquisição de modernos equipamentos que agregam qualidade aos produtos, além de minimizar o impacto ambiental negativo decorrente da sua produção, possuindo uma média de 65 funcionários envolvidos diretamente às suas atividades fins.

Os tributos são calculados pelo regime de tributação do Lucro Real, e os incidentes sobre a folha de pagamento são: Instituto Nacional do Seguro Social (INSS) e o Fundo de Garantia por Tempo de Serviço (FGTS).

5.2 Estudo de caso

A fim de demonstrar a viabilidade da Desoneração da Folha de Pagamento, foram coletados como base os dados relativos aos anos de 2015 e 2016 da Indústria Couros e Peles Ltda., obtidos através do recolhimento do INSS Patronal sobre a folha de pagamento e da Contribuição Previdenciária sobre a Receita Bruta mensal.

5.2.1 Demonstrativo do INSS Patronal (20%) antes da Desoneração da Folha de Pagamento.

Os primeiros demonstrativos apresentados, serão as Tabelas 4 e 5 da apuração do INSS recolhido sobre a folha de pagamento. Serão projetados os recolhimentos da Contribuição Previdenciária Patronal com a alíquota de 20% (vinte por cento) sobre o total das remunerações pagas ou creditadas, a qualquer título, no decorrer do mês, aos segurados empregados (Lei nº. 7.787/89).

Período Base de

Cálculo Contribuintes RAT/FAP Empresa 20% Terceiros Total

jan/15 R$ 96.451,78 R$ 11.051,94 R$ 2.296,94 R$ 19.290,36 R$ 5.672,22 R$ 38.311,46 fev/15 R$ 93.086,69 R$ 10.653,67 R$ 2.167,90 R$ 18.617,34 R$ 5.513,23 R$ 36.952,14 mar/15 R$ 91.812,42 R$ 10.569,62 R$ 2.170,85 R$ 18.362,48 R$ 5.524,67 R$ 36.627,62 abr/15 R$ 90.911,43 R$ 10.256,93 R$ 2.108,23 R$ 18.182,29 R$ 5.300.12 R$ 35.847,56 mai/15 R$ 90.526,57 R$ 10.227,61 R$ 2112,65 R$ 18.105,31 R$ 5.224,21 R$ 35.669,78 jun/15 R$ 93.477,33 R$ 10.545,57 R$ 2.171,09 R$ 18.695,47 R$ 5.314,60 R$ 36.726,73 jul/15 R$ 94.268,25 R$ 10.580,17 R$ 2.218,48 R$ 18.853,65 R$ 5.272,92 R$ 36.925,22 ago/15 R$ 92.318,08 R$ 10.239,96 R$ 2.120,48 R$ 18.463,62 R$ 5.134,12 R$ 35.958,18 set/15 R$ 95.080,66 R$ 10.614,18 R$ 2.138,97 R$ 19.016,13 R$ 5.280,68 R$ 37.049,96 out/15 R$ 94.655,80 R$ 10.694,34 R$ 2.155,27 R$ 18.931,16 R$ 5.343,74 R$ 37.124,51 nov/15 R$ 91.630,15 R$ 10.189,62 R$ 2.087,18 R$ 18.326,03 R$ 5.080,46 R$ 35.683,29 dez/15 R$ 104.161,75 R$ 11.873,69 R$ 2.448,93 R$ 20.832,35 R$ 5.992,47 R$ 35.683,29 13º Sal.15 R$ 67.713,27 R$ 5977,29 R$ 1.502,68 R$ 13.542,65 R$ 3.927,42 R$ 24.950,04

Total R$ 1.196.094,18 R$ 133.474,59 R$ 27.699,65 R$ 239.218,84 R$ 68.580,86 R$ 468.973,94

Fonte: Folha de Pagamento – 2015.

Conforme demonstrado na Tabela 4, verificou-se que a Indústria Couros e Peles Ltda., apresentou um recolhimento de R$ 239.218,84 referente a parte patronal com a alíquota de 20% sobre a base de cálculo da folha de pagamento incluído o pró-labore, os outros encargos sobre a folha de pagamento são os descontos dos contribuintes que variam de 8% a 11% sobre o rendimento de acordo com a Tabela Previdenciária, o Risco de Acidente do Trabalho (RAT) com 3% e o Fator Acidentário Previdenciário (FAP) com 1,5% e por último a parte que incide sobre terceiros com percentual de 5,8% totalizando assim em 2015 o recolhimento de R$ 468.973,94 de INSS.

Tabela 5 - Recolhimento do INSS Patronal (20%) sobre a Folha de Pagamento sem a aplicação da Lei nº. 12. 546/11, em reais

Período Base de

Cálculo Contribuintes RAT/FAP Empresa 20% Terceiros Total

jan/16 R$ 101.801,01 R$ 9.468,12 R$ 1.483,2 R$ 20.360,20 R$ 4.533,16 R$ 35.844,68 fev/16 R$ 94.954,76 R$ 8.974,73 R$ 1.292,12 R$ 18.990,95 R$ 4.136,06 R$ 33.393,86 mar/16 R$ 96.013,19 R$ 8.896,52 R$ 1.249,65 R$ 19.202,64 R$ 4.197,45 R$ 33.546,26 abr/16 R$ 98.280,79 R$ 9.020,48 R$ 1.312,84 R$ 19.656,16 R$ 4.328,97 R$ 34.318,45 mai/16 R$ 108.266,54 R$ 10.061,70 R$ 1.638,21 R$ 21.653,31 R$ 4.908,12 R$ 38.261,34 jun/16 R$ 117.071,99 R$ 10.766,61 R$ 1.697,58 R$ 23.414,40 R$ 5.418,89 R$ 41.297,48 jul/16 R$ 117.811,11 R$ 10.846,18 R$ 1.702,83 R$ 23.562,22 R$ 5.461,75 R$ 41.572,98 ago/16 R$ 115.937,44 R$ 10.699,62 R$ 1.824,62 R$ 23.187,49 R$ 5.353,11 R$ 41.064,84 set/16 R$ 112.754,57 R$ 10.410,00 R$ 1.600,16 R$ 22.550,91 R$ 5.168,49 R$ 39.729,56 out/16 R$ 110.882,00 R$ 10.214,83 R$ 1.581,77 R$ 22.176,40 R$ 5.059,89 R$ 39.032,89 nov/16 R$ 108.427,96 R$ 10.075,05 R$ 1.564,41 R$ 21.685,59 R$ 4.917,55 R$ 38.242,60 dez/16 R$ 121.725,33 R$ 11.420,17 R$ 1.949,39 R$ 24.345,07 R$ 5.688,76 R$ 43.403,39 13º Sal.16 R$ 76.252,93 R$ 6.744,15 R$ 1.582,28 R$ 15.250,59 R$ 4.422,71 R$ 27.999,73

Total R$ 1.380.179,62 R$ 127.598,16 R$ 20.479,06 R$ 276.035,92 R$ 63.594,91 R$ 487.708,05

Na Tabela 5, verificou-se que a Indústria Couros e Peles Ltda., apresentou um recolhimento de R$ 276.035,92 somente com a parte patronal, com a alíquota de 20% sobre a base de cálculo da folha de pagamento incluído o pró-labore, os outros encargos sobre a folha de pagamento são os descontos dos contribuintes que variam de 8% a 11% sobre o rendimento de acordo com a Tabela Previdenciária, o Risco de Acidente do Trabalho (RAT) com 3% e o Fator Acidentário Previdenciário (FAP) com 1,5% e por último a parte que incide sobre terceiros com percentual de 5,8% totalizando assim em 2016 o recolhimento de R$ 487.708,05 de INSS.

O custo tributário com a folha de pagamento da Indústria Couros e Peles Ltda. em 2015 e 2016 foram relevante, o que poderá afetar o grau de empregabilidade, o de investimentos em seu parque fabril e principalmente a melhoria de seus produtos.

5.2.2 Demonstrativo da Contribuição Previdenciária (1% e 2,5%) sobre a Receita Bruta após a Desoneração da Folha de Pagamento.

As Tabelas 6 e 7 demonstraram como foi realizado o cálculo do recolhimento da Contribuição Previdenciária sobre a Receita Bruta com as alíquotas de 1% e 2,5% (um por cento e dois vírgula cinco por cento) respectivamente conforme a Lei nº. 12.546/11, que são utilizadas em 2015 e 2016.

Tabela 6 - Recolhimento da Contribuição Previdenciária sobre a Receita Bruta após a aplicação da Lei nº. 12.546/11, em reais.

Período Receita Alíquota Total

jan/15 R$ 410.296,45 1% R$ 4.102,96

fev/15 R$ 398.911,39 1% R$ 3.989,11

mar/15 R$ 754.275,71 1% R$ 7.542,76

abr/15 R$ 315.657,28 1% R$ 3.156,57

mai/15 R$ 231.166,91 1% R$ 2.311,67

jun/15 R$ 356.056,64 1% R$ 3.560,57

jul/15 R$ 375.224,63 1% R$ 3.752,25

ago/15 R$529.810,70 1% R$ 5.298,11

set/15 R$ 461.788,83 1% R$ 4.617,89

out/15 R$ 287.932,53 1% R$ 2.879,32

nov/15 R$ 425.735,39 1% R$ 4.257,35

dez/15 R$ 519.575,88 2,5% R$ 12.989,40

Total R$ 5.066.432,34 R$ 58.457,96

Fonte: Faturamento Mensal – 2015.

A Tabela 6 demonstrou que após a aplicação da Lei nº. 12.546/11 que passou a recolher a Contribuição Previdenciária sobre a Receita Bruta com as alíquotas de 1% de janeiro a novembro de 2015 e com nova alíquota de 2,5% a partir de dezembro de 2015 conforme a mudança na Lei 13.161/15, a Indústria Couros e Peles Ltda. apresentou um recolhimento previdenciário de R$ 58.457,96 no decorrer do ano.

Nota-se que mesmo após o reajuste de 150% (cento e cinquenta por cento) da alíquota a partir do final do ano de 2015, a Indústria Couros e Peles Ltda. reduziu o recolhimento previdenciário.

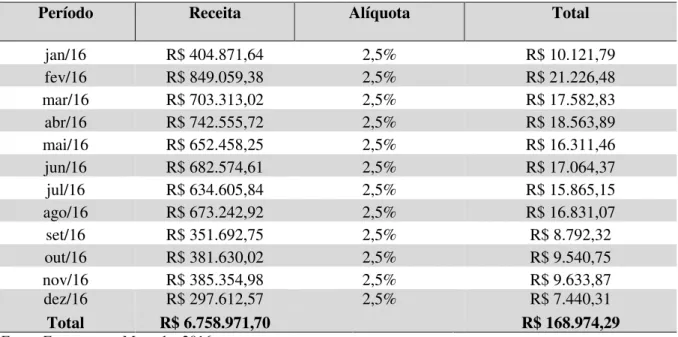

Período Receita Alíquota Total

jan/16 R$ 404.871,64 2,5% R$ 10.121,79

fev/16 R$ 849.059,38 2,5% R$ 21.226,48

mar/16 R$ 703.313,02 2,5% R$ 17.582,83

abr/16 R$ 742.555,72 2,5% R$ 18.563,89

mai/16 R$ 652.458,25 2,5% R$ 16.311,46

jun/16 R$ 682.574,61 2,5% R$ 17.064,37

jul/16 R$ 634.605,84 2,5% R$ 15.865,15

ago/16 R$ 673.242,92 2,5% R$ 16.831,07

set/16 R$ 351.692,75 2,5% R$ 8.792,32

out/16 R$ 381.630,02 2,5% R$ 9.540,75

nov/16 R$ 385.354,98 2,5% R$ 9.633,87

dez/16 R$ 297.612,57 2,5% R$ 7.440,31

Total R$ 6.758.971,70 R$ 168.974,29

Fonte: Faturamento Mensal – 2016.

A Tabela 7 demonstrou que após a aplicação da Lei nº. 12.546/11 que passou a recolher a Contribuição Previdenciária sobre a Receita Bruta, e com a nova alíquota de 2,5% conforme a Lei 13.161/15, de janeiro a dezembro de 2016, a Indústria Couros e Peles Ltda. apresentou um recolhimento previdenciário de R$ 168.974,29 no decorrer do ano.

5.2.3 Análise de resultados

O comparativo realizado nos exercícios de 2015 e 2016 tem por finalidade mensurar se houve redução nos custos com o INSS mensal através da aplicabilidade da Desoneração da Folha de Pagamento. De acordo com as tabelas apresentadas, esse comparativo resume e apresenta dados financeiros para fundamentar os custos da empresa com INSS no período de 2015 e 2016.

Tabela 8 - Comparativo entre INSS Patronal X Contribuição Previdenciária sobre a Receita Bruta, em reais.

Período INSS Patronal 20% (A) Contribuição Previdenciária Sobre a Receita Bruta (B) Desoneração da Folha de Pagamento (C)

Resultado % (D)

jan/15 R$ 19.290,36 R$ 4.102,96 R$ 15.187,39 78,73

fev/15 R$ 18.617,34 R$ 3.989,11 R$ 14.628,22 78,57

mar/15 R$ 18.362,48 R$ 7.542,76 R$ 10.819,73 58,92

abr/15 R$ 18.182,29 R$ 3.156,57 R$ 15.025,71 82,64

mai/15 R$ 18.105,31 R$ 2.311,67 R$ 15.793,64 87,23

jun/15 R$ 18.695,47 R$ 3.560,57 R$ 15.134,90 80,95

jul/15 R$ 18.853,65 R$ 3.752,25 R$ 15.101,40 80,10

ago/15 R$ 18.463,62 R$ 5.298,11 R$ 13.165,51 71,31

set/15 R$ 19.016,13 R$ 4.617,89 R$ 14.398,24 75,72

out/15 R$ 18.931,16 R$ 2.879,32 R$ 16.051,83 84,79

nov/15 R$ 18.326,03 R$ 4.257,35 R$ 14.068,68 76,77

dez/15 R$ 20.832,35 R$ 12.989,40 R$ 7.842,95 37,65

13º Sal.15 R$ 13.542,65 R$ 0,00 R$ 13.542,65 100,00

Fonte: Elaborada pelo autor.

A Tabela 8 verificou que em todo o exercício de 2015 a Indústria Couros e Peles Ltda. se beneficiou financeiramente com a redução no recolhimento previdenciário no valor de R$ 180.760,87 ou 75,56% de economia após a Contribuição Previdenciária sobre a Receita Bruta em comparação ao INSS Patronal.

Tabela 9 - Comparativo entre INSS Patronal X Contribuição Previdenciária sobre a Receita Bruta, em reais.

Período INSS Patronal 20% (A) Previdenciária sobre a Contribuição Receita Bruta

Desoneração da

Folha de Pagamento Resultado % (D)

jan/16 R$ 20.360,20 R$ 10.121,79 R$ 10.238,41 50,29

fev/16 R$ 18.990,95 R$ 21.226,48 - R$ 2.235,53 -11,77

mar/16 R$ 19.202,64 R$ 17.582,83 R$ 1.619,81 8,44

abr/16 R$ 19.656,16 R$ 18.563,89 R$ 1.092,27 5,56

mai/16 R$ 21.653,31 R$ 16.311,46 R$ 5.341,85 24,67

jun/16 R$ 23.414,40 R$ 17.064,37 R$ 6.350,03 27,12

jul/16 R$ 23.562,22 R$ 15.865,15 R$ 7.697,08 32,67

ago/16 R$ 23.187,49 R$ 16.831,07 R$ 6.356,42 27,41

set/16 R$ 22.550,91 R$ 8.792,32 R$ 13.758,60 61,01

out/16 R$ 22.176,40 R$ 9.540,75 R$ 12.635,65 56,98

nov/16 R$ 21.685,59 R$ 9.633,87 R$ 12.051,72 55,57

dez/16 R$ 24.345,07 R$ 7.440,31 R$ 16.904,75 69,44

13º Sal.16 R$ 15.250,59 R$ 0,00 R$ 15.250,59 100,00

Total R$ 276.035,92 R$ 168.974,29 R$ 107.061,63 38,79

Fonte: Elaborada pelo autor.

A Tabela 9 demonstrou que no exercício de 2016, a Indústria Couros e Peles Ltda. se beneficiou financeiramente com a redução no recolhimento previdenciário no valor de R$ 107.061,63 ou 38,79% de economia após a Contribuição Previdenciária sobre a Receita Bruta em comparação ao INSS Patronal, sendo registrado apenas o mês de fevereiro desfavorável ao novo regime.

O estudo observou que mesmo após a ampliação da alíquota de 1% para 2,5% a partir de dezembro de 2015, a Indústria Couros e Peles Ltda. obteve um resultado financeiro positivo em 2015 e 2016 respectivamente.

Com esta redução em seus custos trabalhistas, a Indústria Couros e Peles Ltda. elevou os investimentos na modernização de seus equipamentos, permitindo a estabilidade dos empregos e possibilitando a criação de novos empregos diretos ou indiretamente em médio prazo.

Desta forma, fica evidenciada a viabilidade da Desoneração da Folha de Pagamento na Indústria Couros e Peles Ltda., e provando que este benefício poderá ser utilizado para outras indústrias nacionais de diversos segmentos, oferecendo condições para que as empresas obtenham maior lucratividade e longevidade no mercado brasileiro.

6 CONSIDERAÇÕES FINAIS

O presente artigo abordou sobre a Desoneração da Folha de Pagamento através da MP nº. 540/11, criada pelo Governo Federal como o instrumento necessário para alavancar a economia em virtude da redução da carga tributária, do custo de produção e a preservação dos empregos.

O objetivo geral desse artigo foi realizado, pois foi identificado o benefício financeiro ocasionado pela Desoneração da Folha de Pagamento em virtude da mudança de legislação sobre uma indústria de couros e peles.

Em relação aos objetivos específicos propostos, todos foram cumpridos. O primeiro objetivo era demonstrar a viabilidade de aplicação da Desoneração da Folha de Pagamento em uma indústria do setor de couros e peles. O segundo era mensurar a economia ocasionada pela Desoneração da Folha de Pagamento. O terceiro objetivo específico cumprido foi analisar a exclusão do setor de couros e peles através da Medida Provisória nº. 774/17 que reduziu os setores abrangidos pela Desoneração da Folha de Pagamento e o último objetivo proposto foi comparar a situação ocorrida entre a Lei nº. 12.546/11 e a Medida Provisória nº. 774/17 nos anos de 2015 e 2016.

Em resposta à questão de pesquisa desse estudo, verificou-se que o impacto financeiro da Desoneração da Folha de Pagamento ocorrido na Indústria Couros e Peles e Ltda. durante os exercícios de 2015 e 2016 foram significativos, visto a economia financeira realizada através do comparativo entre a Contribuição Previdenciária sobre a Receita Bruta e a Contribuição Previdenciária INSS Patronal.

O posicionamento defendido nesse estudo é que a Desoneração da Folha de Pagamento é viável e imprescindível para a Indústria Couros e Peles Ltda. manter o grau de investimentos, reduzir os custos trabalhistas, possibilitando a criação ou a manutenção dos empregos.

Por fim, sugere-se para pesquisas futuras o impacto financeiro da Desoneração da Folha de Pagamento sobre as empresas do setor de couros e peles e de outros setores que possam se beneficiar através da Desoneração da Folha de Pagamento.

REFERÊNCIAS

ANFIP, Associação Nacional dos Auditores-Fiscais da Receita Federal do Brasil e Fundação de Estudos da Seguridade Social-Brasília, 2014. Disponível em: <http://www.anfip.org.br/doc/publicacoes/20161013104353_Analise-da-Seguridade-Social-2015_13-10-2016_Anlise-Seguridade-2015.pdf> Acesso em: 1 mai 2017.

BERTINI, E. R.; WÜNSCH, P. E. R. O impacto financeiro e contábil da desoneração da folha de pagamento em indústrias calçadistas do Vale do Paranhana. Revista Eletrônica do Curso de Ciências Contábeis, n. 4, p. 21-50, 2014. Disponível em: <https://seer.faccat.br/index.php/contabeis/article/view/59> Acesso em: 09 abr 2017.

BEUREN, I. M. Como elaborar trabalhos monográficos em contabilidade. 3. ed. São Paulo: Atlas, 2006.

BISPO, N. O que é Desoneração da Folha de Pagamento? 2013. Disponível em:

<http://www.catho.com.br/carreira-sucesso/noticias/o-que-e-desoneracao-da-folha-de-pagamento> Acesso em: 10 abr 2017.

empregados e trabalhadores avulsos cuja contribuição a cargo da empresa esteja sujeita à substituição da contribuição sobre a remuneração por contribuição sobre o valor da receita bruta, nos termos dos arts. 7º e 8º da Medida Provisória nº. 540 de 2 de agosto de

2011. Disponível em:

<http://normas.receita.fazenda.gov.br/sijut2consulta/link.action?visao=anotado&idAto=3697 > Acesso em: 03 mai 2017.

______. Decreto nº. 1598, de 26 de Dezembro de 1977. Altera a legislação do Imposto de Renda. Disponível em: <http:// http://www.planalto.gov.br/ccivil_03/decreto-lei/Del1598.htm> Acesso em: 04 jul 2017.

______. Decreto nº. 3.000, de 26 de março de 1999. Regulamenta a tributação, fiscalização, arrecadação e administração do Imposto sobre a Renda e Proventos de

Qualquer Natureza. Disponível em:

<http://www.planalto.gov.br/ccivil_03/decreto/d3000.htm> Acesso em: 13 mai 2017.

______. Decreto nº. 3.048, de 6 de Maio de 1999. Aprova o Regulamento da Previdência Social, e dá outras providências. Diário Oficial da União, 1999. Disponível em: <http://www.planalto.gov.br/ccivil_03/decreto/d3048.htm> Acesso em: 13 mai 2017.

______. Instituto Nacional do Seguro Social, criado em 27 de junho de 1990. Disponível em: < http://www.previdencia.gov.br/acesso-a-informacao/institucional/inss/> Acesso em: 13 mai 2017.

______. Lei nº. 4.090, de 13 de julho de 1962. Institui a Gratificação de Natal para os Trabalhadores. Disponível em: <http://www.planalto.gov.br/ccivil_03/leis/L4090.htm> Acesso em: 03 mai2017.

______. Lei nº. 6.404, de 15 de dezembro de 1976. Dispõe sobre as Sociedades por Ações. Disponível em: <http://www.planalto.gov.br/ccivil_03/leis/L6404compilada.htm> Acesso em: 03 mai 2017.

______. Lei nº. 7.787, de 30 de junho de 1989. Dispõe alterações na legislação de custeio da Previdência Social e dá outras providências. Disponível em: <http://www.planalto.gov.br/ccivil_03/leis/L7787.htm> Acesso em: 03 mai 2017.

______. Lei nº. 8.212, de 24 de julho de 1991. Dispõe sobre a organização da Seguridade Social, institui Plano de Custeio, e dá outras providências. Disponível em: <http://www.planalto.gov.br/ccivil_03/leis/L8212compilado.htm> Acesso em: 03 mai2017.

______. Lei nº. 12.546, de 14 de dezembro de 2011. Altera a incidência das contribuições previdenciárias devidas pelas empresas que menciona. Disponível em: <http://www.planalto.gov.br/ccivil_03/_ato2011-2014/2011/lei/l12546.htm> Acesso em: 10 abr 2017.

______. Lei nº. 12.794, de 02 de abril de 2013. Altera a Lei no 12.546, de 14 de dezembro de 2011, quanto à contribuição previdenciária de empresas dos setores industriais e de serviços. Disponível em: <http://www.planalto.gov.br/ccivil_03/_ato2011-2014/2013/lei/l12794.htm> Acesso em: 10 abr 2017.

______. Lei nº. 12.844, de 19 de julho de 2013. Altera a Lei no 12.546, de 14 de dezembro de 2011, quanto à contribuição previdenciária de empresas dos setores industriais e de serviços. Disponível em: <http://www.planalto.gov.br/ccivil_03/_ato2011-2014/2013/lei/l12844.htm> Acesso em: 10 abr 2017.

______. Lei nº. 13.043, de 13 de novembro de 2014. Altera as Leis nos 12.546, de 14 de dezembro de 2011, quanto à contribuição previdenciária sobre a receita bruta. Disponível em: <http://www.planalto.gov.br/ccivil_03/_ato2011-2014/2014/lei/L13043.htm> Acesso em: 10 abr 2017.

______. Lei nº. 13.161, de 31 de agosto de 2015. Altera as Leis nos 12.546, de 14 de dezembro de 2011, quanto à contribuição previdenciária sobre a receita bruta. Disponível em: <http://www.planalto.gov.br/ccivil_03/_ato2015-2018/2015/lei/L13161.htm> Acesso em: 10 abr 2017.

______. Medida Provisória nº. 540, de 02 de agosto de 2011. Altera incidência das contribuições previdenciárias devida pelas empresas que menciona, e dá outras providências. Disponível em: <http://www.planalto.gov.br/ccivil_03/_ato2011-2014/2011/mpv/540.htm> Acesso em: 08 abr 2017.

______. Medida Provisória nº. 563, de 03 de abril de 2012. Altera a alíquota das contribuições sobre a folha de salário. Disponível em: <http://www.planalto.gov.br/ccivil_03/_ato2011-2014/2012/mpv/563.htm> Acesso em: 08 abr 2017.

______. Medida Provisória nº. 582, de 20 de setembro de 2012. Altera a Lei nº. 12.546, de 14 de dezembro de 2011, e para desonerar a folha de pagamentos de empresas dos

setores industriais e de serviços. Disponível em:

<http://www.planalto.gov.br/ccivil_03/_ato2011-2014/2012/Mpv/582.htm> Acesso em: 08 abr 2017.

______. Medida Provisória nº. 601, de 28 de dezembro de 2012. Altera as Leis nº. 12.546, de 14 de dezembro de 2011, e para desonerar a folha de pagamentos dos setores da

construção civil e varejista. Disponível em:

<http://www.planalto.gov.br/ccivil_03/_ato2011-2014/2012/mpv/601.htm> Acesso em: 08 abr 2017.

______. Medida Provisória nº. 610, de 02 de abril de 2013. Altera a Medida Provisória nº. 601 de 28 de dezembro de 2012, com a reinclusão dos setores vetados. Disponível em: <https://presrepublica.jusbrasil.com.br/legislacao/1034528/medida-provisoria-610-13>

Acesso em: 08 abr 2017.

______. Medida Provisória nº. 651, de 09 de julho de 2014. Estabelece que as alíquotas da Lei nº. 12.546 de 14 de dezembro de 2011, sejam permanentes. Disponível em: <http://www.planalto.gov.br/ccivil_03/_ato2011-2014/2014/Mpv/mpv651.htm> Acesso em: 08 abr 2017.

______. Medida Provisória nº. 669, de 26 de fevereiro de 2015. Altera a Lei nº. 12.546 de 14 de dezembro de 2011, quanto à contribuição previdenciária sobre a receita bruta. Disponível em: <http://www.planalto.gov.br/ccivil_03/_ato2015-2018/2015/Mpv/mpv669.htm> Acesso em: 08 abr 2017.

______. Medida Provisória nº. 774, de 30 de março de 2017. Dispõe sobre a contribuição previdenciária sobre a receita bruta. Disponível em: <http://www.planalto.gov.br /ccivil_03/_Ato2015-2018/2017/Mpv/mpv774.htm> Acesso em: 08 abr 2017.

______. Portaria MF nº. 8, de 13 de janeiro de 2017. Dispõe sobre o reajuste dos benefícios pagos pelo Instituto Nacional do Seguro Social - INSS e dos demais valores constantes do Regulamento da Previdência Social – RPS. Disponível em: <http://www.normaslegais.com.br/legislacao/portaria-mf-8-2017.htm> Acesso em: 03 mai 2017.

______. Senado Federal. Constituição da república federativa do Brasil. Brasília: Senado,

1988. Disponível em:

<http://www.planalto.gov.br/ccivil_03/constituicao/constituicaocompilado.htm> Acesso em: 03 mai 2017.

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS - CPC (Brasil). Interpretação técnica

ICPC 30. Disponível em:

<http://www.cpc.org.br/CPC/DocumentosEmitidos/Pronunciamentos/Pronunciamento?Id=61 > Acesso em: 13 mai 2017.

COSTA, R. L. D. S.; DA PAIXÃO, T. M. S.; E AGUIAR, J. H. S. Impacto da Desoneração da Folha de Pagamento em empreendimentos do Município de Salvador. 2015. Disponível em: <http://www.cairu.br/riccairu/pdf/artigos/1/10_IMPACTO_DESONERACAO _FOLHA_PAG AMENTO.pdf> Acesso em: 08 abr 2017.

DA SILVEIRA, T. B. J.; RAUPP, F. M. Impactos da Desoneração da Folha de Pagamentos em uma Empresa de Tecnologia da Informação. 2016. Disponível em: <http://www.simpoi.fgvsp.br/arquivo/2016/artigos/E2016_T00020_PCN26886.pdf> Acesso em: 09 abr 2017.

GIL, A. C. Como elaborar Projetos de Pesquisa. 4. ed. São Paulo: Atlas, 2002.

HIGUCHI, C. H. Imposto de Renda das empresas. 39. ed. São Paulo: Ir Publicações, 2014.

MAÇANEIRO, V. J., Martins, F. J., Teixeira, J. R. P., Zanghelini, A. N., Braga Junior, F. R., & Duarte, M. M. (2012). Desoneração da folha de pagamentos: oportunidade ou ameaça? ANFIP-Associação Nacional dos Auditores-Fiscais da Receita Federal do Brasil. 2012. Disponível em: <http://www.anfip.org.br/doc/publicacoes/20131212170948 _Desoneracao-da-Folha-de-Pagamentos-Oportunidade-ou-Ameaca_12-122013_Livro Desonerao.pdf> Acesso em: 09 mai 2017.

MODENA,A., Alquati, F. D., de Fátima Camelo, G., de Oliveira, M., & Dornelles, M. T. (2014). Desoneração da Folha de Pagamento em um estabelecimento varejista de Caxias do Sul-RS. Anais-Seminário de Iniciação Científica de Ciências Contábeis, 4(2), 394-410. Disponível em: <http://ojs.fsg.br/index.php/anaiscontabeis/article/view/394-410/778> Acesso em: 09 abr 2017.

NASCIMENTO, E. L., & JUVELLA, S. B. (2016). Impactos da Desoneração da Folha de Pagamentos no Setor de Construção Civil. Disponível em: < http://repositorio.uninove.br/xmlui/handle/123456789/1075> Acesso em: 09 mai 2017.

OLIVEIRA, L. M., CHIEREGATO, R., PERES JUNIOR, J. H., GOMES, M. B. Contabilidade tributária. ed. São Paulo: Atlas, v. 13, 2014.

RIBEIRO, M. L. (2014). Desoneração da folha de pagamento: aspectos que são

controversos na contribuição previdenciária substitutiva. Disponível em: <

http://dspace.bc.uepb.edu.br/jspui/handle/123456789/2965> Acesso em: 08 abr 2017.

SENA, R. P. Práticas trabalhistas e previdenciárias: férias, folha de pagamento, décimo terceiro salário, rescisão do contrato de trabalho. v. 09, Fortaleza: Sena, 2013.

SOUSA, M. J. V.; SILVA, J. M. A. (2012) A Desoneração da Folha de Pagamento e seus efeitos em uma empresa no Ramo de Comercio Varejista de produtos farmacêuticos.

Disponível em:

<https://www.faculdadescearenses.edu.br/biblioteca/TCC/CCO/A%20DESONERACAO%20 DA%20FOLHA%20DE%20PAGAMENTOS%20E%20SEUS%20EFEITOS%20EM%20UM A%20EMPRESA%20NO%20RAMO%20DE%20COMERCIO%20VAREJISTA%20DE%20 PRODUTOS%20FARMACEUTICOS.pdf> Acesso em: 08 abr 2017.