M

ESTRADO

E

M

C

ONTABILIDADE

,

F

ISCALIDADE E

F

INANÇAS

E

MPRESARIAIS

T

RABALHO

F

INAL DE

M

ESTRADO

D

ISSERTAÇÃO

S

ISTEMAS DE

C

ONTROLO DE

G

ESTÃO

,

E

MPREENDEDORISMO

C

ORPORATIVO

,

E

STRATÉGIA E

P

ERFORMANCE

–

C

ONTRASTE ENTRE

E

MPRESAS

F

AMILIARES E

N

ÃO

F

AMILIARES

M

ARISA DE

J

ESUS

F

RADIQUE

S

ANTOS

ii

M

ESTRADO

E

M

C

ONTABILIDADE

,

F

ISCALIDADE E

F

INANÇAS

E

MPRESARIAIS

T

RABALHO

F

INAL DE

M

ESTRADO

D

ISSERTAÇÃO

S

ISTEMAS DE

C

ONTROLO DE

G

ESTÃO

,

E

MPREENDEDORISMO

C

ORPORATIVO

,

E

STRATÉGIA E

D

ESEMPENHO

–

C

ONTRASTE ENTRE

E

MPRESAS

F

AMILIARES E

N

ÃO

F

AMILIARES

M

ARISA DE

J

ESUS

F

RADIQUE

S

ANTOS

O

RIENTAÇÃO

:

P

ROFESSORA

D

OUTORA

S

OFIA

M

ARGARIDA

M

ORAIS

L

OURENÇO

iii

RESUMO

A presente dissertação pretende estudar o impacto do Empreendedorismo Corporativo

no desempenho e na estratégia das empresas e o modo como os Sistemas de Controlo de

Gestão (SCG) são utilizados interativa e diagnosticamente para promover o

Empreendedorismo Corporativo, realizando um contraste entre as Empresas Familiares

e Não Familiares.

Os dados foram recolhidos através de um questionário (1724 respostas válidas) e foram

analisados recorrendo à Modelação de Equações Estruturais utilizando o algoritmo dos

Mínimos Quadrados Parciais (PLS – SEM), através do software SmartPLS 3.0 (Ringle

et al., 2014).

Os resultados sugerem uma menor utilização interativa e diagnóstica dos SCG por parte

das Empresas Familiares e que a utilização interativa de SCG promove o

Empreendedorismo Corporativo, relação essa mais forte no caso das Empresas

Familiares. Já a utilização diagnóstica de SCG apresenta um impacto negativo no

Empreendedorismo Corporativo, impacto esse, menor nas Empresas Familiares.

Constatam-se ainda relações positivas e significativas entre Empresa Familiar e

Empreendedorismo Corporativo, entre Empreendedorismo Corporativo e Estratégia de

Flexibilidade, entre Empresa Familiar e Estratégia de Flexibilidade e entre

Empreendedorismo Corporativo e Desempenho.

Palavras-chave: Desempenho, Empreendedorismo Corporativo, Empresas Familiares,

iv

ABSTRACT

The present dissertation aims to study the impact of Corporate Entrepreneurship in

performance and corporate strategy, as well as the interactive and diagnostic use of

Management Control Systems (MCS) to promote the Corporate Entrepreneurship.

Moreover the study contrasts Family and Non-Family Businesses.

Data was collected through a questionnaire (1724 valid answers) and analyzed using

Structural Equation Modeling using the Partial Least Squares algorithm (PLS-SEM), by

the software SmartPLS 3.0 (Ringle et al., 2014).

The results suggest a lower interactive and diagnostic use of MCS by Family Businesses

and that the interactive use of MCS promotes Corporate Entrepreneurship, a

relationship stronger in the case of Family Businesses. On the other hand, the diagnostic

use of MCS has a negative impact on Corporate Entrepreneurship, an impact that is

lower in Family Businesses.

Positive and significant relationships are also identified between Family Business and

Corporate Entrepreneurship, between Corporate Entrepreneurship and Flexibility

Strategy, between Family Business and Flexibility Strategy, and between Corporate

Entrepreneurship and Performance.

Keywords: Performance, Corporate Entrepreneurship, Family Businesses, Strategy,

v

AGRADECIMENTOS

Em primeiro lugar, gostaria de agradecer à minha orientadora Professora Doutora

Sofia Lourenço pelo apoio, incentivo, disponibilidade e transmissão de conhecimento

durante este projeto.

Ao professor Mestre António Samagaio pelo seu contributo relativamente ao

questionário, essencial à elaboração deste projeto.

À minha família e amigos pelo suporte e motivação ao longo da realização do

Mestrado e, em particular, da presente dissertação.

vi

ÍNDICE

Resumo ... iii

Abstract ... iv

Agradecimentos ... v

Índice ... vi

Lista de Tabelas ... viii

Lista de Figuras ... ix

Lista de Abreviaturas ... x

Lista de Anexos ... xi

1. Introdução ... 1

2. Revisão da Literatura ... 3

2.1. Empresas Familiares ... 3

2.1.1. Noção de Empresas Familiares ... 3

2.1.2. Características das Empresas Familiares... 4

2.2. Sistemas de Controlo de Gestão ... 8

2.3. Cultura Organizacional ... 10

2.3.1. Empreendedorismo Corporativo ... 10

2.3.2. Dinâmica Empreendedora ... 11

2.3.3. Necessidade do Empreendedorismo Corporativo ... 14

2.4. Estratégia ... 16

2.5. Desempenho ... 18

3. Metodologia de Investigação ... 20

3.1. Descrição da Amostra e Desenvolvimento do Questionário ... 20

3.2. Descrição e Mensuração das Variáveis Utilizadas ... 22

vii

3.2.2. Empreendedorismo Corporativo ... 22

3.2.3. Sistemas de Controlo de Gestão ... 23

3.2.4. Estratégia ... 23

3.2.5. Desempenho ... 24

3.3. Mensuração das Variáveis de Controlo ... 25

3.3.1. Dimensão ... 25

3.3.2. Envolvente Externa (PEU) ... 25

3.3.3. Estrutura ... 26

3.4. Modelo Empírico ... 26

3.5. Avaliação do Modelo de Medição Refletivo ... 27

3.5.1. Confiabilidade da Consistência Interna... 27

3.5.2. Confiabilidade dos Indicadores ... 27

3.5.3. Validade Convergente ... 27

3.5.4. Validade Discriminante ... 28

3.6. Estatísticas descritivas das variáveis e correlações ... 28

4. Análise e Discussão dos Resultados ... 29

4.1. Análise e Discussão do modelo ... 29

4.2. Análise de Robustez ... 33

5. Conclusões, Limitações e Pesquisa Futura ... 33

6. Referências Bibliográficas ... 36

viii

LISTA DE TABELAS

Tabela 1 – Análise das hipóteses gerais propostas: Amostra completa ... 29

Tabela 2 – Análise das hipóteses gerais propostas: Subamostra Médias e Grandes ... 31

Tabela 3 – Análise das hipóteses propostas: Subamostra Médias e Grandes Empresas

ix

LISTA DE FIGURAS

x

LISTA DE ABREVIATURAS

AFE – Análise Fatorial Exploratória

APEF – Associação Portuguesa de Empresas Familiares

AVE–Average Variance Extracted

CB-SEM– Covariance-Based Structural Equation Modeling

IC – Intervalo de Confiança

KMO –Kaiser-Meyer-Olkin

PEU –Perceived Environmental Uncertainty

PIB – Produto Interno Bruto

PLS –Partial Least Squares

PME – Pequenas e Médias Empresas

SCG – Sistemas de Controlo de Gestão

xi

LISTA DE ANEXOS

Anexo 1 –Research Model completo... 42

Anexo 2 – Descrição da Amostra ... 42

Anexo 3 – Perfil dos participantes: Amostra completa ... 43

Anexo 4 – Perfil dos participantes: Subamostra Médias e Grandes ... 43

Anexo 5 – Dimensão das empresas por número de empregados ... 43

Anexo 6 – Dimensão das empresas por número de empregados: Empresas Familiares vs Empresas Não Familiares ... 43

Anexo 7 – T Test para duas amostras independentes: Comparação entre os primeiros e os últimos 20% de respostas ... 44

Anexo 8 – Análise Fatorial Exploratória: Estratégia ... 45

Anexo 9 – Análise Fatorial Exploratória: Desempenho ... 45

Anexo 10 – Avaliação do Modelo de Medição: Confiabilidade dos indicadores ... 46

Anexo 11 – Estatística descritiva das variáveis: Amostra completa ... 47

Anexo 12 – Estatística descritiva das variáveis: Subamostra Médias e Grandes ... 47

Anexo 13 – Estatística descritiva das variáveis: Subamostra Médias e Grandes Empresas Familiares ... 48

Anexo 14 – Estatística descritiva das variáveis: Subamostra Médias e Grandes Empresas Não Familiares ... 48

Anexo 15 – Matriz de correlações entre as variáveis: coeficiente de correlação R de Pearson e Ró de Spearman ... 49

Anexo 16 – Avaliação do modelo de medição: R2 ... 49

Anexo 17 – Avaliação do modelo de medição: R2 Familiares vs Não Familiares ... 50

Anexo 18 – Análise de Robustez: Amostra Completa ... 50

1

1. INTRODUÇÃO

O objetivo da presente dissertação de mestrado é estudar o impacto do

Empreendedorismo Corporativo no desempenho das empresas, considerado essencial

nos ambientes competitivos dos dias de hoje (Simons, 2013). Pretende-se ainda estudar

o modo como os Sistemas de Controlo de Gestão (SCG) são utilizados interativa e

diagnosticamente para promover o Empreendedorismo Corporativo. Transversalmente,

realiza-se o contraste entre as Empresas Familiares e Não Familiares.

Dada a situação económica nacional emerge a necessidade de empreendedores, capazes

de identificar e aproveitar oportunidades, investir e gerar riqueza como forma de

recuperar e desenvolver a economia (Global Entrepreneurship Monitor, 2010; Global

Entrepreneurship Monitor, 2012).

De facto, o Empreendedorismo Corporativo vem sendo considerado, já há algum tempo,

um meio eficaz para revitalizar e melhorar o desempenho das empresas, sendo, por isso,

bastante elogiado pelos executivos e investigadores (Zahra & Covin, 1995).

Adicionalmente, já em 1985, Pinchot (1985) defendia o espírito empreendedor como

uma vantagem única e importante em contextos de rápidas mudanças económicas e

tecnológicas, prevendo a sua crescente representatividade nas empresas. Neste sentido,

Simons (2013) vem constatar que as empresas necessitavam de empregados

empreendedores para conseguir ter sucesso no contexto em que operavam. Outro aspeto

importante desta dissertação reside no estudo do papel dos SCG na introdução do

Empreendedorismo Corporativo nas empresas que é defendido por Henri (2006a) e

Simons (2013), embora Henri (2006a) defenda que as características do

Empreendedorismo Corporativo são promovidas através da utilização interativa de SCG

2

As Empresas Familiares representam a maioria do tecido empresarial português

(Coimbra, 2008) podendo desenvolver vantagens competitivas superiores às Não

Familiares (Acquaah, 2013), revelando-se concorrentes formidáveis quando os

objetivos da família, gestão e acionistas são compatíveis (Tagiuri & Davis, 1996).

Adicionalmente, vários autores defendem que o Empreendedorismo Corporativo é algo

crítico para as Empresas Familiares (Comissão Europeia, 2009). Heck et al. (2008) vão

mais longe ao afirmar que a Empresa Familiar é uma combinação do sistema familiar

com os comportamentos empreendedores dos seus membros, emergindo, deste modo, o

interesse de estudar esta influência.

Assim, pretende-se analisar o Empreendedorismo Corporativo nas empresas

portuguesas, a utilização diagnóstica e interativa de SCG, a Estratégia e o Desempenho,

contrastando Empresas Familiares e Não Familiares.

Os dados foram recolhidos através de um questionário (1724 respostas válidas) e foram

analisados recorrendo à Modelação de Equações Estruturais utilizando o algoritmo dos

Mínimos Quadrados Parciais (PLS – SEM), através do software SmartPLS 3.0 (Ringle

et al., 2014).

Os resultados sugerem uma menor utilização interativa e diagnóstica dos SCG por parte

das Empresas Familiares e que a utilização interativa de SCG promove o

Empreendedorismo Corporativo, relação essa mais forte no caso das Empresas

Familiares. Já a utilização diagnóstica de SCG apresenta um impacto negativo no

Empreendedorismo Corporativo, impacto esse, menor nas Empresas Familiares.

Constatam-se ainda relações positivas e significativas entre Empresa Familiar e

Empreendedorismo Corporativo, entre Empreendedorismo Corporativo e Estratégia de

Flexibilidade, entre Empresa Familiar e Estratégia de Flexibilidade e entre

3

Este trabalho contribui para a literatura ao analisar a abordagem de Simons (2005a,

2005b, 2013) relativamente à forma como os SCG são utilizados para promover o

Empreendedorismo Corporativo, complementando com a análise da abordagem de

Henri (2006a, 2006b). Adicionalmente é estudada a relação entre as Empresas

Familiares e o Empreendedorismo Corporativo.

A presente dissertação está estruturada em 5 capítulos. O capítulo seguinte consiste na

Revisão da Literatura e na proposta de hipóteses de investigação. O capítulo 3

desenvolve a metodologia e a descrição das variáveis utilizadas no estudo. No capítulo 4

descrevem-se e discutem-se os resultados obtidos e no capítulo 5 apresentam-se as

conclusões, limitações e pesquisas futuras.

2. REVISÃO DA LITERATURA

2.1. EMPRESAS FAMILIARES

2.1.1. NOÇÃO DE EMPRESAS FAMILIARES

Na literatura de Negócio Familiar existem várias definições plausíveis de Empresa

Familiar (Miralles-Marcelo et al., 2014) que dependem de um contexto ou período

específico (Colli, 2003), sendo, por isso, difícil encontrar uma definição completa e

precisa que seja geralmente aplicável (Mandl, 2008). Num estudo realizado em nome da

Comissão Europeia (Mandl, 2008) foram identificadas mais de 90 definições de

Empresas Familiares na Europa. Colli (2003) defende que diferentes definições podem

surgir devido às diferenças económicas, legais e institucionais presentes em diferentes

países. No entanto existe um consenso geral sobre os três elementos essenciais que

constituem a definição: a família, o negócio e a posse (Comissão Europeia, 2009),

baseado no modelo dos três círculos sugerido por Tagiuri & Davis (1996).

Anderson & Reeb (2003), classificam as empresas como familiares quando a família

4

família presentes no Conselho de Administração. De modo semelhante,

Miralles-Marcelo et al.(2014) e Miller et al. (2007) qualificam as empresas como sendo

familiares se forem detidas e controladas por uma família. De acordo com a consultora

PricewaterhouseCoopers Portugal (2008, 11) uma empresa é considerada familiar desde

que o seu capital social seja detido em, pelo menos, 51% por uma ou mais famílias e os

membros da família constituam a maioria dos membros da equipa da gestão de topo.

Em Portugal não existe qualquer definição oficial de Empresas Familiares, sendo o

substituto mais próximo (Coimbra, 2008) a definição da Associação Portuguesa de

Empresas Familiares (2014c): “São Empresas Familiares aquelas em que uma família

detém o controlo, em termos de nomear a gestão, e alguns dos seus membros participam

e trabalham na empresa”.

No presente trabalho adotou-se uma simplificação da definição da Comissão Europeia:

“Uma empresa é familiar se a maioria dos direitos (diretos e indiretos) de tomada de

decisão são detidos pelo fundador da empresa ou pela pessoa que adquiriu o capital da

empresa ou na posse do seu cônjuge, pais, filhos ou herdeiros diretos e pelo menos um

elemento da família está formalmente envolvido na gestão da empresa”.

2.1.2. CARACTERÍSTICAS DAS EMPRESAS FAMILIARES

A característica básica que distingue as Empresas Familiares das Não familiares é o

efeito da relação familiar no negócio (Hoffman et al., 2006), uma forte inter-relação

entre a família e o negócio (Mandl, 2008), que lhes permite exibir características

diferenciadoras (Acquaah, 2013). O que faz com que nas primeiras seja a família o

centro da empresa, enquanto nas segundas é o proprietário ou uma equipa de gestão

(Mandl, 2008).

As Empresas Familiares requerem um tipo de gestão específico, denominado de

5

(Comissão Europeia, 2009), favorecendo a união por trás da empresa e regulando a

relação com os membros da família (Mandl, 2008).

Em contraste com as Empresas Não Familiares, que apenas perseguem objetivos

financeiros, as Familiares perseguem também objetivos não financeiros, designados por

riqueza sócio emocional, (Acquaah, 2013; Patel & Chrisman, 2013), ao ponto de

estarem dispostas a assumir riscos que colocam em causa os objetivos financeiros e a

própria empresa (Gómez-Mejía et al., 2007; Gómez-Mejía et al., 2011). A riqueza sócio

emocional traduz-se, nomeadamente, na melhoria do estilo de vida da família (Mandl,

2008), no afeto e intimidade, no altruísmo familiar, na perseguição da dinastia da

família, no cumprimento de obrigações familiares, na perpetuação dos valores da

família através do negócio, na satisfação de necessidades de pertença, na conservação

das relações sociais da empresa, na capacidade de exercer autoridade e no compromisso

com comunidades locais (Gómez-Mejía et al., 2007; Comissão Europeia, 2009; Patel &

Chrisman, 2013).

Ao nível da orientação de negócio, as Empresas Familiares, focam-se, essencialmente,

na sustentabilidade e satisfação dos stakeholders a longo prazo, como sejam a família,

os clientes, os empregados e a comunidade local, em detrimento dos lucros e

crescimento a curto prazo característico nas Empresas Não Familiares, focadas na

satisfação dos proprietários e acionistas (Anderson & Reeb, 2003; Mandl, 2008;

Coimbra, 2008; Comissão Europeia, 2009).

Enquanto os gestores das Empresas Não Familiares apenas se preocupam com a

sustentabilidade durante a sua carreira profissional e optam por vender a empresa

quando consideram ser um bom negócio (Mandl, 2008), os gestores das Empresas

6

a responsabilidade de manter e desenvolver a empresa para as mesmas (Mandl, 2008;

Coimbra, 2008; Comissão Europeia, 2009).

De facto, quando a empresa é transferida para a geração seguinte, para além dos ativos

financeiros, passa-se também o capital social e cultural presentes na empresa, como

sejam, o sistema de valores, pessoas e responsabilidades (Anderson & Reeb, 2003;

Mandl, 2008; Comissão Europeia, 2009). As Não Familiares, por sua vez,

preocupam-se apenas com a transferência dos ativos financeiros (Mandl, 2008).

O compromisso de longo prazo das Empresas Familiares para com os clientes,

fornecedores, empregados e comunidade em que operam, permite-lhes estabelecer e

manter relações sociais duradouras, traduzindo-se na boa reputação e elevado nível de

confiabilidade da empresa (Coimbra, 2008; Mandl, 2008; Comissão Europeia, 2009;

Acquaah, 2013; Associação Portuguesa de Empresas Familiares, 2014c). Com vista a

manter a lealdade dos clientes, as Empresas Familiares têm uma maior preocupação

com a responsabilidade social e com a qualidade dos produtos e serviços (Mandl, 2008;

Associação Portuguesa de Empresas Familiares, 2014c). Tais características aliadas à

flexibilidade, generosidade, informalidade, estabilidade dos laços familiares e ao

maternalismo e paternalismo, fomentam a criação de laços próximos e emocionais com

os empregados, o que promove uma força de trabalho unida, leal, dedicada, motivada e

empenhada (Acquaah, 2013; Mandl, 2008; Tokarczyk et al., 2007), que lhes

proporciona maior foco no bem-estar dos clientes (Acquaah, 2013) e maior capacidade

de inovar e empreender (Associação Portuguesa de Empresas Familiares, 2014c). Neste

sentido, as Empresas Familiares desenvolvem vantagens competitivas, superiores às

Não Familiares, permitindo-lhes implementar uma estratégia de negócio eficiente e

eficaz (Acquaah, 2013), relevando-se concorrentes formidáveis quando os objetivos da

7

Empresas Não Familiares apresentam-se mais orientadas para os objetivos do negócio,

formalidade, acordos contratuais e distanciamento (Mandl, 2008).

Apesar de as Empresas Familiares serem caracterizadas por um estilo de gestão pessoal,

guiado por valores, em que a tomada decisão é bastante emocional e informal

(Tokarczyk et al., 2007; Mandl, 2008), esta pode ser mais eficiente (Tagiuri & Davis,

1996) e flexível devido a uma forma de comunicação diferente, associada a um maior

nível de transferência de informação valiosa (Tokarczyk et al., 2007; Mandl, 2008). No

entanto, a ausência de responsabilidades formais e o maior número de pessoas

envolvidas podem resultar em maior complexidade, herdando também um certo

potencial de conflito (Mandl, 2008). Por sua vez, as Não Familiares apresentam um

estilo de gestão racional orientado por factos e números (Mandl, 2008).

A teoria de agência tradicional defende que as Empresas Familiares são mais eficientes,

devido a custos reduzidos de agência, uma vez que as relações familiares alinham os

objetivos e incentivos dos proprietários familiares e dos gestores (Jorissen et al., 2013).

Apesar das assimetrias de informação serem reduzidas e do elevado comprometimento

dos gestores e empregados, o que limita o perigo de seguirem outros objetivos que não

os da empresa, existe no entanto o risco de custos de agência mais elevados devido a

objetivos conflituosos na família, oportunismo e altruísmo (Mandl, 2008; Jorissen et al.,

2013), mesmo tendo os membros familiares vantagens em monitorizar e disciplinar as

ações dos agentes (Fama et al., 1983). Em contraste, as Empresas Não Familiares estão

mais dependentes da utilização de mecanismos de controlo de agência (Mandl, 2008).

Ao nível dos recursos humanos, as famílias, muitas vezes, preferem membros da família

na gestão de topo e noutras posições mais sensíveis, dado que se torna mais fácil a

comunicação entre o fundador e os membros da família do que com um gestor externo

8

família poderá sentir-se em desvantagem, mesmo que esteja melhor preparado

(Comissão Europeia, 2009). Por este motivo, as Empresas Familiares apresentam

dificuldades na contratação de funcionários (Comissão Europeia, 2009), apesar dos seus

investimentos a longo prazo nos seus recursos humanos (Miller & Le Breton-Miller,

2005).

Enquanto nas Empresas Familiares existe a lógica de reinvestir os lucros no negócio

(Coimbra, 2008; Mandl, 2008), o que representa um papel fundamental no seu

financiamento (Comissão Europeia, 2009), nas Não Familiares os lucros são

distribuídos entre os proprietários ou acionistas (Mandl, 2008).

As Empresas Familiares financiam-se primeiramente através dos fundos disponíveis

internamente ou na família, seguidos do endividamento e, só em último recurso,

consideram o capital externo (Coimbra, 2008; Mandl, 2008; Comissão Europeia, 2009).

Tal estratégia de evitar o endividamento externo deve-se ao seu comportamento

cauteloso na tomada de riscos, promovido pela sua filosofia de longo prazo (Coimbra,

2008; Comissão Europeia, 2009), devendo-se a sua aversão ao capital externo ao receio

de perder o controlo da empresa (Comissão Europeia, 2009; Associação Portuguesa de

Empresas Familiares, 2014b).

2.2. SISTEMAS DE CONTROLO DE GESTÃO

A definição de Sistemas de Controlo de Gestão (SCG) tem evoluído ao longo dos anos.

Inicialmente o foco estava na provisão de informação formal financeira quantificável

para assistir à tomada de decisão da gestão, passando posteriormente a considerar um

âmbito de informação mais amplo, incluindo informação externa relacionada com

mercados, clientes, concorrentes, informação não financeira relacionada com o processo

de produção, informação preditiva e uma gama ampla de mecanismos de suporte à

9

De acordo com Ferreira & Otley (2005) os SCG são mecanismos formais ou informais e

processos utilizados pela organização para mensurar, controlar e gerir o seu

desempenho, para implementar as suas estratégias e atingir os seus objetivos globais.

Por sua vez, Simons (1995) restringe os SCG a “procedimentos e rotinas formais

baseados em informação que os gestores utilizam para manter ou alterar padrões nas

atividades da organização”.

Os SCG não se restringem à implementação de estratégias existentes, podendo ser

utilizados para motivar a exploração, a inovação e a adaptação (Simons, 2013). De

facto, trabalhos anteriores (Simons, 1990; Simons, 1991; Simons, 1994) ilustraram

como os gestores de topo utilizavam os SCG de forma interativa para focar a atenção

organizacional sobre incertezas estratégicas, levando à emergência de novas estratégias

ao longo do tempo. Por outro lado, a utilização diagnóstica representa o papel

tradicional de feedback dos SCG quando são utilizados excecionalmente para

recompensar o cumprimento de objetivos preestabelecidos, motivando os empregados a

terem desempenho e alinhar os seus comportamentos com os objetivos organizacionais

(Simons, 1994; Simons, 2000; Henri, 2006a).

Tal como referido anteriormente, a informalidade, a tomada de decisão bastante

emocional e informal, o estilo de gestão pessoal e a ausência de responsabilidades

formais são tipicamente reconhecidas como características das Empresas Familiares.

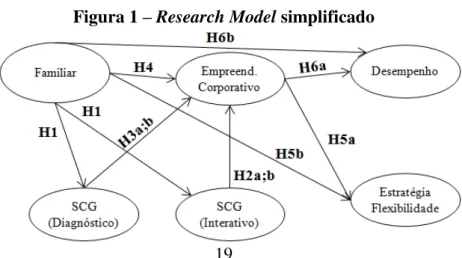

Com base nestes argumentos pretende testar-se a seguinte hipótese:

H1: As Empresas Familiares utilizam menos SCG (de modo diagnóstico/interativo),

10

2.3. CULTURA ORGANIZACIONAL 2.3.1. EMPREENDEDORISMO CORPORATIVO

A inovação e a exploração de novas oportunidades, ao mesmo tempo que se executam

as estratégias atuais, revelam-se uma questão cada vez mais essencial nos ambientes

empresariais competitivos dos dias de hoje (Simons, 2013). A importância da

exploração de novas oportunidades e aproveitamento de certezas antigas remonta, pelo

menos, aos anos 30 com Schumpeter (March 1991).

Uma oportunidade é, por definição, algo para além das atividades atuais da empresa,

sendo muito difícil para os gestores de topo forçar essa perseguição através dos

mecanismos de gestão normais de planeamento e controlo, uma vez que tem de vir de

baixo, principalmente se os recursos adequados não estiverem disponíveis (Stevenson &

Jarillo, 1990). Mas perseguir a oportunidade, seja através de estruturas específicas da

empresa ou não, constitui o principal do empreendedorismo, tanto o individual como o

corporativo (Stevenson & Jarillo, 1990). Adicionalmente, os traços que, de um modo

geral, se associam ao empreendedorismo são o crescimento, a inovação e a

flexibilidade, desejáveis também nas grandes empresas (Stevenson & Jarillo, 1990).

O Empreendedorismo Corporativo (Burgelmant, 1983) é o processo através do qual os

indivíduos – quer isoladamente quer dentro de organizações – perseguem oportunidades

independentemente dos recursos controlados, sendo a motivação dos indivíduos

fundamental para a emergência deste comportamento (Stevenson & Jarillo, 1990).

Em suma, os empreendedores corporativos são pessoas que estão motivadas para

perseguir objetivos do negócio mesmo não tendo os recursos adequados, podendo, por

exemplo, tentar encontrar formas de lançar um novo produto mesmo não tendo os

recursos suficientes de financiamento, produção ou distribuição (Simons, 2013).

Já em 1985, Pinchot (1985) defendia que em tempo de rápidas mudanças económicas e

11

que, no futuro, os empreendedores corporativos iriam realizar uma fatia cada vez maior

do trabalho da empresa.

2.3.2. DINÂMICA EMPREENDEDORA

Um dos poucos princípios do desenho de uma organização sobre o qual há acordo na

literatura de contabilidade é o princípio da controlabilidade (Simons, 2013). Este

defende que a autoridade sobre os recursos deve ser igual, ou estar alinhada, com a

responsabilidade sobre o desempenho (Merchant, 1987; Antle & Demski, 1988; Burkert

et al., 2011; Simons, 2013). Ao longo dos anos foram realizados vários estudos a

milhares de empresas (Vancil, 1979; Merchant, 1987; Giraud et al., 2008; Burkert et al.,

2011; Simons, 2013), estando disponível um catálogo e um resumo em Fischer (2010),

que constataram uma violação sistémica do princípio da controlabilidade, a qual chega a

ser considerada normal (Merchant, 1987; Frow et al., 2005) e, nalguns casos, até

desejável pelos gestores (Giraud et al., 2008).

As vantagens decorrentes do desrespeito do princípio da controlabilidade compensam

tipicamente os riscos (Merchant, 1987), permitindo prestar atenção a variáveis fora do

controlo que podem ter impactos, diretos ou indiretos, sobre o negócio, fomentando a

flexibilidade, o trabalho proativo, a criatividade, o comportamento empreendedor, a

cooperação, as compreensões reciprocas, as boas relações com colegas e subordinados e

o envolvimento na partilha de responsabilidades (Merchant, 1987; Stevenson & Jarillo,

1990; Frow et al., 2005; Simons, 2005a; Giraud et al., 2008; Simons, 2013). No entanto,

a quebra do princípio da controlabilidade poderá conduzir a comportamento

disfuncional, nomeadamente manipulação da avaliação, frustração, perda de motivação,

sentimento de injustiça e rotatividade dos empregados (Merchant, 1987; Simons,

12

Para analisar o desrespeito deste princípio, Simons (2013) recorre aos conceitos de

Nível de Controlo e de Nível de Responsabilidade. O Nível de Controlo era

anteriormente definido como o número de subordinados que reportava a um superior

(Perrow, 1986; Mintzberg, 1979), neste contexto considera-se uma definição mais

abrangente, representando o total de recursos sob o controlo direto de um gestor

(Simons, 2005a; Simons, 2005b; Simons, 2013). O Nível de Responsabilidade

representa a gama de compromissos inerentes nas medidas pelas quais um gestor é

responsável, derivada a partir da utilização diagnóstica dos SCG (Simons, 2005a;

Simons, 2005b; Simons, 2013).

Quando se define o Nível de Responsabilidade superior ao Nível de Controlo,

exigem-se mais responsabilidades do que aquilo que exigem-se controla, emergindo um comportamento

empreendedor considerado essencial nos dias de hoje, levando os indivíduos a

perseguirem oportunidades sem ter conta os recursos que controlam no momento,

motivo pelo qual, se chama a este desnível (entre Nível de Responsabilidade e Nível de

Controlo) Fosso Empreendedor (Simons, 2005a; Simons, 2005b; Simons, 2013).

Com o intuito de estudar a presença de características semelhantes às deste fosso

empreendedor, Henri (2006b) recorre ao conceito de “tipo dominante” de cultura

(Controlo vs Flexibilidade), associando ao tipo dominante Controlo as características de

previsibilidade, estabilidade, formalidade, rigidez e conformidade e ao tipo dominante

Flexibilidade, a espontaneidade, a mudança, a abertura, a adaptabilidade, a capacidade

de resposta, a inovação, a criatividade, o empowerment, a coesão, o trabalho em equipa

e o compromisso. De notar que apesar de Henri (2006b) evitar a palavra

empreendedorismo, uma das dimensões presentes no questionário que utilizou para

identificar a Flexibilidade foi, de acordo com Krakower & Niwa (1985), desenvolvida

13

De facto, quando Henri (2006b) considera que o tipo dominante Controlo não está

claramente definido, isto é, quando há uma mistura entre Controlo e Flexibilidade ou só

Flexibilidade, há uma semelhança com as características pretendidas com o fosso

empreendedor, proposto por Simons (2013), o que ele deixa claro, por exemplo, com os

exemplos das instituições bancárias. Posto isto, existe uma grande proximidade entre o

que Henri (2006b) pretende analisar com a Cultura Flexível e aquilo que Simons (2013)

pretende avaliar com o Empreendedorismo Corporativo (Fosso empreendedor).

Apesar desta semelhança, as causas que associam a essas características diferem muito

uma vez que Henri (2006a) defende que as características de Flexibilidade são

promovidas através da utilização interativa dos SCG, em contraste com a utilização

diagnóstica defendida por Simons (2013) para definir as medidas globais.

Deste modo, Henri (2006a) defende uma relação positiva entre a utilização interativa

dos SCG e a Cultura Flexível (Henri, 2006b) e uma relação negativa no caso da

utilização diagnóstica, o que não é contraditório com aquilo que Simons (2013)

defende, uma vez que ao defender a utilização de medidas mais gerais e mais autonomia

dos funcionários está indiretamente a defender menos quantidade de SCG utilizados

diagnosticamente. O Fosso Empreendedor vai levar os funcionários a procurar

estratégias para satisfazer essas medidas mais gerais, nomeadamente, através da

utilização interativa dos SCG, apesar de Simons (2013) não fazer esta referência

limitando-se apenas a introduzir a utilização interativa de SCG.

Henri (2006a, 2006b) num dos seus artigos refere o modo de como os SCG influenciam

as capacidades internas (Henri, 2006a) (Inovação, orientação ao mercado,

empreendedorismo e aprendizagem organizacional) e no outro o modo como a cultura

organizacional influencia os SCG (Henri, 2006b). Embora não faça a ligação direta

14

positiva e estatisticamente significativa entre ambas (Henri, 2006b). Adicionalmente,

essas capacidades internas estão de forma clara incluídas naquilo que as empresas

pretendem com Fosso Empreendedor identificado por Simons (2013). Assim espera-se

que se verifiquem as seguintes hipóteses:

H2a: A utilização interativa de SCG está positivamente relacionada com o

Empreendedorismo Corporativo.

Uma vez que as Empresas Familiares têm características mais próximas do

Empreendedorismo Corporativo (Heck et al., 2008; Associação Portuguesa de Empresas

Familiares, 2014c), é normal que a utilização interativa de SCG apresente um impacto

maior neste (Acquaah, 2013), comparativamente com as Não Familiares:

H2b: A utilização interativa de SCG, no caso das Empresas Familiares, está mais

positivamente relacionada com o Empreendedorismo Corporativo.

Dados os argumentos expostos acima espera-se que se verifiquem as seguintes

hipóteses:

H3a: A utilização diagnóstica de SCG está negativamente relacionada com o

Empreendedorismo Corporativo.

Tal como supra referido, dadas as características das Empresas Familiares (Heck et al.,

2008; Associação Portuguesa de Empresas Familiares, 2014c), espera-se que haja um

efeito de atenuação do impacto negativo da utilização diagnóstica de SCG (Acquaah,

2013) no Empreendedorismo Corporativo:

H3b: A utilização diagnóstica de SCG, no caso das Empresas Familiares, está menos

negativamente relacionada com o Empreendedorismo Corporativo.

2.3.3. NECESSIDADE DO EMPREENDEDORISMO CORPORATIVO

Num contexto de intensificação da globalização (PricewaterhouseCoopers Portugal,

15

económico-financeira internacional tem afetado significativamente a atividade

económica portuguesa, com especial impacto na taxa de desemprego do país e nas

condições de funcionamento da atividade económica. Neste contexto, algumas das

condições propícias ao empreendedorismo em Portugal encontram-se um pouco

degradadas (Global Entrepreneurship Monitor, 2010; Global Entrepreneurship Monitor,

2012). No entanto, dadas as circunstâncias económicas, financeiras e sociais do país, é

possível antever importantes e rápidas alterações no ecossistema empreendedor

nacional, apesar da tomada de risco empreendedor ser avaliada de forma especialmente

negativa pela sociedade (Global Entrepreneurship Monitor, 2010; Global

Entrepreneurship Monitor, 2012).

A recuperação e o desenvolvimento da economia nacional passam fortemente pelo

surgimento de empreendedores, capazes de identificar e aproveitar oportunidades,

investir e gerar riqueza (Global Entrepreneurship Monitor, 2010). Adicionalmente,

Simons (2013) constatou que as empresas eram obrigadas a forçar os funcionários a

serem empreendedores para conseguirem ter sucesso no contexto em que operavam.

Em Portugal, o tecido empresarial é constituído maioritariamente por Pequenas e

Médias Empresas (PME) e a maior parte destas são Empresas Familiares. De facto,

estima-se que entre 70 a 80% das empresas sejam familiares e que representem 60% do

emprego e 50% do Produto Interno Bruto PIB (PIB) (Coimbra, 2008; Comissão

Europeia, 2009; Associação Portuguesa de Empresas Familiares, 2014a).

Muitas das características que tipicamente são reconhecidas às Empresas Familiares,

nomeadamente, a sustentabilidade e compromisso a longo prazo com os clientes,

fornecedores e comunidades onde operam, denotam a presença de um Fosso

Empreendedor uma vez que se está perante medidas mais amplas que aquilo que os

16

Como tal não é surpreendente que exista um consenso, cada vez maior, de que a

Empresa Familiar é uma combinação do sistema familiar com os comportamentos

empreendedores dos seus membros (Heck et al., 2008) e que Simons (2013) tenha

concluído, no seu estudo, que os gestores utilizam o fosso empreendedor,

principalmente, para implementar estratégias com elevado nível de respostas ao cliente

e estimular a coordenação de esforços, características pelas quais as Empresas

Familiares são conhecidas, denotando essa proximidade.

Consequentemente, vários autores apresentam o empreendedorismo como algo crítico

para as Empresas Familiares, inclusive para sobreviver à mudança geracional

(Comissão Europeia, 2009). Nesta base, introduz-se a seguinte hipótese:

H4: O Empreendedorismo Corporativo está mais presente nas Empresas Familiares do

que nas Não Familiares.

2.4. ESTRATÉGIA

O objetivo da estratégia competitiva é encontrar uma posição em que a empresa melhor

se consegue defender das forças competitivas ou influenciá-las a seu favor (Porter,

1980). De acordo com Chandler (1962) a estratégia é a determinação dos objetivos de

longo prazo da empresa, a adoção de um curso de ações e a alocação de recursos

necessários para executar esses objetivos. Por outro lado, Mintzberg (1978) define a

estratégia como “um padrão num fluxo de decisões”, dado que considera incompletas as

definições que apenas consideram a estratégia como algo explícito, consciente,

propositado e feito à priori das decisões especificas ao qual se aplica.

A literatura de gestão estratégica fornece várias tipologias de estratégia empresarial para

descrever o modo como uma empresa desenvolve vantagem competitiva,

nomeadamente, Defender e Prospector (Miles & Snow, 1978) e Conservadora e

17

No âmbito do presente trabalho considerou-se a tipologia de Porter (1980,1985), em

particular o tipo de vantagem competitiva perseguida, Liderança pelo Custo e

Diferenciação.

A vantagem competitiva por via de Liderança pelo Custo consiste em tornar-se o

produtor de mais baixo custo na sua indústria (Porter, 1980; Porter, 1985). As fontes de

vantagem competitiva são, nomeadamente, a perseguição de economias de escala,

tecnologia proprietária, fábricas eficientes, acesso preferencial a matérias-primas,

minimização de despesas gerais, design de baixo custo e processos automatizados e

eficientes (Porter, 1980; Porter, 1985; Chenhall & Langfield-Smith, 1998; Thompson &

Strickland, 2001; Hitt et al., 2005).

Na Estratégia de Diferenciação, a empresa procura ser única através da seleção de um

ou mais atributos que os compradores percecionam como sendo importantes,

posicionando-se exclusivamente para atender a essas necessidades, sendo recompensada

pela singularidade a um preço elevado (Porter, 1980; Porter, 1985). As fontes de

vantagem competitiva assentam, nomeadamente, em produtos ou serviços únicos, ou

percecionados como únicos, desenvolvidos através do estudo das necessidades,

comportamentos e aquilo que os clientes estão dispostos a pagar, ênfase na inovação, no

marketing, na qualidade superior, na flexibilidade, na durabilidade e no design do

produto, entrega rápida e confiável, excelência no apoio ao cliente, investimentos

substanciais em I&D e lealdade do cliente (Porter, 1980; Porter, 1985; Chenhall &

Langfield-Smith, 1998; Thompson & Strickland, 2001; Hitt et al., 2005; Acquaah,

2013).

Muitas das fontes de vantagem competitiva que se pretendem para a Estratégia de

Diferenciação podem ser conseguidas recorrendo ao Empreendedorismo Corporativo,

18

inovação, para ir ao encontro das suas necessidades, e de um elevado nível de

capacidade de resposta e atendimento, trabalho em equipa e desenvolvimento de novos

produtos e serviços (Simons, 2013). Assim, surge a seguinte hipótese:

H5a: O Empreendedorismo Corporativo está positivamente relacionado com a

Estratégia de Diferenciação.

Tal como abordado, muitas das características que são reconhecidas às Empresas

Familiares também o são na Estratégia de Diferenciação (Mandl, 2008; Coimbra, 2008;

Comissão Europeia, 2009; Acquaah, 2013) , emergindo assim a seguinte hipótese:

H5b: A Estratégia de Diferenciação está mais presente nas Empresas Familiares que

nas Não Familiares.

2.5. DESEMPENHO

Em vários estudos (Covin & Slevin, 1989; Zahra, 1993; Zahra & Covin, 1995;

Özdemirci, 2011; Simons, 2013) os autores concluíram que o Empreendedorismo

Corporativo tem um impacto positivo no desempenho das empresas, embora alguns

(Zahra & Covin, 1995; Covin & Slevin, 1989) considerem que apenas é recomendável

em ambientes hostis, uma vez que consideram que coloca riscos desnecessários em

ambientes benignos. No entanto, mesmo em ambientes benignos, o Empreendedorismo

Corporativo pode ser utilizado de forma controlada, nomeadamente, para estimular o

foco no cliente ou o trabalho em equipa, sendo que se podem definir medidas para

controlar os efeitos indesejáveis (Simons, 2013).

Já em 1995, Zahra & Covin (1995) afirmavam que ao longo dos últimos anos o

Empreendedorismo Corporativo vinha sendo largamente elogiado pelos executivos e

investigadores como um meio eficaz para revitalizar as empresas e melhorar o seu

19

modesto nos primeiros anos mas a aumentar ao longo do tempo. Na base destes

argumentos, sugerem-se a seguinte hipótese:

H6a: O Empreendedorismo Corporativo está positivamente relacionado com o

Desempenho.

Nos últimos anos, têm sido realizados estudos, no âmbito da relação entre as Empresas

Familiares e Não Familiares e o Desempenho, que apresentam resultados variados,

devido, nomeadamente, aos fatores idade e dimensão da empresa (Miralles-Marcelo et

al., 2014), à definição de Empresas Familiares utilizada e à natureza da amostra (Miller

et al., 2007). Porém, há autores (Anderson & Reeb, 2003; Sraer & Thesmar, 2007;

Miralles-Marcelo et al., 2014) que defendem uma relação positiva entre as Empresas

Familiares e o Desempenho. De facto, dadas as características positivas das Empresas

Familiares e a situação económica desfavorável do país, é de esperar que estas

apresentem um melhor desempenho, comparativamente às Não Familiares, devido,

nomeadamente, ao foco na sustentabilidade a longo prazo e nas relações duradouras

com clientes, fornecedores, funcionários e comunidade local, fornecendo-lhes vantagens

acrescidas neste tipo de contexto. Neste sentido, pretende-se testar a seguinte hipótese:

H6b: O Desempenho é superior nas Empresas Familiares comparativamente às Não

Familiares.

A figura 1 representa o modelo simplificado, e o anexo 1 o Research Model completo,

com as relações que se pretendem estudar.

20

Foram utilizadas como variáveis de controlo a Envolvente Externa (PEU) dado que há

autores (Zahra & Covin, 1995; Covin & Slevin, 1989) que consideram que o

Empreendedorismo Corporativo não é recomendável em todos os ambientes. A

Dimensão foi também utilizada como controlo porque se revelou significativa em vários

estudos anteriores com objetivos semelhantes (Henri 2006a, 2006b; Miralles-Marcelo et

al., 2014). Utilizou-se ainda como controlos as variáveis associadas à Estrutura por ser a

forma como é atribuído o controlo (Simons, 2013) a cada elemento, influenciando a sua

autonomia e flexibilidade (Henri, 2006b; Simons, 2013).

3. METODOLOGIA DE INVESTIGAÇÃO

3.1. DESCRIÇÃO DA AMOSTRA E DESENVOLVIMENTO DO QUESTIONÁRIO No contexto do presente estudo foram recolhidos dados através da metodologia de

questionário. A população alvo era composta por 35.447 empresas, cujos contactos

foram fornecidos pela Informa D&B, empresa especialista em recolha de informação

empresarial. Numa primeira fase, as empresas foram contactadas telefonicamente com o

intuito de recolher o nome e o endereço de correio eletrónico do responsável pelo

controlo de gestão, o que nem sempre foi possível, obtendo-se por vezes apenas o

endereço de correio eletrónico geral.

No entanto, logo nesta fase algumas empresas recusaram-se a participar no estudo,

estavam em processo de insolvência ou pertenciam ao mesmo grupo económico.

O questionário foi desenvolvido por especialistas na área de controlo de gestão, com

base em literatura existente de modo a aumentar a validade interna dos constructs. Foi

realizado um pré-teste para melhorar a sua compreensão e corrigir possíveis erros

ortográficos e ambiguidades e um teste piloto por um grupo de gestores e académicos

21

questionário era composto por 44 questões, apesar de apenas 15 terem sido consideradas

no presente trabalho.

Numa segunda fase, os questionários foram enviados por correio eletrónico ou por carta,

consoante o participante cedesse o endereço de correio eletrónico ou solicitasse o envio

por correio. O questionário era acompanhado por uma carta de apresentação, dado que

isso contribui para taxas de respostas superiores, que continha informação relevante do

projeto de investigação, que os participantes teriam acesso aos resultados do estudo e

que seriam considerados para participar num sorteio de 8 vouchers com valores entre

€24,90 e €89,90.

Adicionalmente excluíram-se as empresas que tinham o endereço de correio eletrónico

errado ou a morada errada, respetivamente, pelo que se considera que o número total de

questionários enviados foi de apenas 24.094. Desses obtiveram-se 4.076 respostas (taxa

de resposta de 16,92%), no entanto apenas 1.724 responderam adequadamente às

questões necessárias para a realização deste trabalho, tendo-se excluído os participantes

que não responderam às questões utilizadas neste estudo. A descrição da amostra

apresenta-se no anexo 2.

Os dados relativos ao cargo desempenhado, à experiência no cargo e à experiência

profissional dos participantes encontram-se nos anexos 3 e 4. A dimensão da empresa,

medida pelo número de empregados, apresenta-se detalhada nos anexos 5 e 6.

O enviesamento de não resposta foi examinado através da comparação dos primeiros e

últimos 20% de respostas, utilizando um T test para amostras independentes com um

Intervalo de Confiança (IC) de 95%. De acordo com o anexo 7 constata-se que não

22

3.2. DESCRIÇÃO E MENSURAÇÃO DAS VARIÁVEIS UTILIZADAS 3.2.1. EMPRESA FAMILIAR

Aos participantes foi requerido que indicassem se a empresa era familiar ou não com

base numa definição de Empresa Familiar, referida na Revisão da Literatura.

A variável Empresa Familiar constitui uma variável Dummy que assume o valor 1 para

Empresas Familiares e o valor 0 para Empresas Não Familiares.

3.2.2. EMPREENDEDORISMO CORPORATIVO

Como se referiu na Revisão da Literatura, existe uma semelhança entre o que Simons

(2013) pretende estudar com o Empreendedorismo Corporativo (flexibilidade, trabalho

proativo, criatividade, comportamento empreendedor, compreensões recíprocas e

cooperação) e o que Henri (2006b) pretende estudar com a Cultura Flexível

(adaptabilidade, capacidade de resposta, inovação, criatividade, empowerment, coesão,

trabalho em equipa e compromisso). Como tal, o Empreendedorismo Corporativo foi

mensurado através da pontuação do tipo dominante, como Henri (2006b) aborda.

A pontuação do tipo dominante foi determinada recorrendo-se a quatro questões da

Cultura Organizacional, compostas por quatro descrições cada, adaptadas de Henri

(2006b). Os participantes tinham de distribuir 100 pontos por cada uma das descrições

consoante as semelhanças que encontrassem com a empresa. Cada questão reflete uma

dimensão de cultura diferente, sendo denominadas por características institucionais,

líder institucional, coesão institucional e ênfase institucional. A soma das quatro

descrições de cultura em cada questão, para cada empresa, totaliza 100 pontos (Henri,

2006b).

A pontuação dos Valores de Flexibilidade foi obtida através da soma das duas primeiras

descrições de cada uma das quatro questões, dividindo por quatro e a pontuação dos

Valores de Controlo foi obtida através da soma das duas últimas descrições de cada uma

23

Em seguida, a pontuação do tipo dominante (Controlo vs Flexibilidade) obtém-se

subtraindo a pontuação dos Valores de Flexibilidade com a pontuação dos Valores de

Controlo. Uma pontuação positiva diz respeito ao tipo dominante Flexibilidade

(]0,100]) e uma pontuação negativa indica o tipo dominante Controlo ([-100; 0[)

(Henri, 2006b).

Optou-se por utilizar este construct, em primeiro lugar, porque já se encontra validado

na literatura por Krakower & Niwa (1985) e, em segundo lugar, porque é necessário

utilizar as duas dimensões que compõem os Valores de Flexibilidade (Grupal e

Desenvolvimento na versão de Henri (2006b)), uma vez que apenas estas duas em

conjunto conseguem espelhar as características pretendidas com o Empreendedorismo

Corporativo na perspetiva de Simons (2013) (trabalho em equipa, coesão, compromisso

e empreendedorismo). Dado que é necessário utilizar os Valores de Flexibilidade e

como cada ponto a estes atribuído é retirado aos Valores de Controlo, a pontuação

dominante vai representar a mesma informação, apenas numa escala diferente, motivo

pelo qual se optou por esta, tal como Henri (2006b).

3.2.3. SISTEMAS DE CONTROLO DE GESTÃO

A utilização dos SCG foi determinada com base numa questão em que os participantes

tinham de identificar, de entre quarenta e um SCG, quais os que eram utilizados ou

estavam implementados na sua empresa. Numa segunda etapa pretendeu-se identificar

quais dos SCG selecionados eram utilizados de forma diagnóstica e/ ou interativa.

A mensuração das variáveis derivou do somatório do número de SCG utilizados na

empresa de forma diagnóstica ou interativa, respetivamente.

3.2.4. ESTRATÉGIA

A Estratégia da empresa foi determinada com base em onze itens estratégicos,

24

participantes indicavam em que medida os fatores estratégicos tiveram influência na

gestão da empresa nos últimos três anos, sendo mensurados numa Escala de Likert

(1=Não influencia; 7= Influência máxima).

A Análise Fatorial Exploratória (AFE) foi realizada com rotação oblíqua porque se

pressupôs a existência de correlação entre os fatores (Pestana & Gageiro, 2008; Marôco,

2014), tal como em artigos anteriores (Chenhall & Langfield-Smith, 1998; Chenhall,

2005). A qualidade das correlações entre as variáveis foi aferida através do

procedimento estatístico Kaiser-Meyer-Olkin (KMO) que apresenta um valor de 0,842

(>0,5), sendo a correlação entre as variáveis considerada boa (Marôco, 2014; Pestana &

Gageiro, 2008).

Considerando a regra do eigenvalue superior a 1, a extração resultou em três fatores 1 –

Estratégia de Serviço, 2 – Estratégia de Flexibilidade, 3 – Estratégia de Baixo

Custo/Preço (Chenhall, 2005). De notar que o item “Fazer alterações rápidas no volume

de negócio e/ou no mix de produtos/serviços” apresentou um factor loading inferior a

0,5 pelo que não se considerou para a análise. Os fatores 1, 2 e 3 explicam,

respetivamente, 40,13%, 10,54% e 9,73% da variância total, cujos Alpha Cronbach são

0,796 (Fator 1) e 0,728 (Fator 2), o que afere uma razoável consistência interna (> 0,7).

O fator 3 apresentou um Alpha de Cronbach inferior a 0,7 (0.463), demonstrando uma

consistência fraca, no entanto optou-se por manter porque explica, aproximadamente,

10% da variância total e é relevante para contrastar com a Estratégia de Flexibilidade.

No anexo 8 apresentam-se os factor loading e as Communalities para cada item de cada

um dos três fatores, os seus Alpha Cronbach, o eigenvalue e a % de variância total.

3.2.5. DESEMPENHO

O Desempenho da empresa foi determinado através de uma questão composta por

25

conformidade face aos objetivos da empresa ao longo dos últimos três anos, através de

uma Escala do tipo Likert (1=Desempenho muito pobre; 7= Desempenho Excelente).

Realizou-se a AFE, tendo-se verificado a sua validade pelo critério KMO ao apresentar

um valor superior a 0,5 (0,779). De acordo com a regra do eigenvalue superior a 1

(3,039), extraiu-se um fator (1 – Desempenho) que explica 75,97% da variância total,

cujo Alpha Cronbach é 0,893, o que indica uma boa consistência interna (> 0,7).

No anexo 9 apresentam-se os factor loading e as Communalities para cada item, o

Alpha Cronbach, o eigenvalue e a % de variância total.

3.3. MENSURAÇÃO DAS VARIÁVEIS DE CONTROLO 3.3.1. DIMENSÃO

A Dimensão da empresa foi mensurada através do logaritmo natural do número de

trabalhadores, à semelhança de Henri (2006a, 2006b), obtido a partir de dados

fornecidos pela Informa D&B. Esta proxy para a dimensão foi utilizada anteriormente

na literatura (por exemplo, Bruns & Waterhouse, 1975; Davila & Foster, 2005).

3.3.2. ENVOLVENTE EXTERNA (PEU)

A mensuração da PEU foi realizada com base em três questões, adaptadas de Gordon &

Narayanan (1984) e King et al. (2010), através de uma Escala do tipo Likert de 1 a 7.

O objetivo da primeira questão foi a mensuração da Dinâmica da Envolvente Externa

(1=Muito estável (poucas mudanças); 7= Muito dinâmico (mudanças constantes)), o da

segunda foi da Imprevisibilidade da Envolvente Externa (1=Muito previsível; 7= Muito

imprevisível) e o da terceira foi da Intensidade da Envolvente Externa (1=Insignificante;

26

3.3.3. ESTRUTURA

A Estrutura da empresa foi determinada através de duas questões adaptadas de Gordon

& Narayanan (1984) e King et al. (2010) e foram mensuradas numa Escala do tipo

Likert de 1 a 7.

Enquanto numa se identificou o grau de autoridade delegada aos gestores operacionais

e/ou empregados (1=Não é delegado; 7= Delegação total), na outra pretendeu-se

identificar a especialização e a especificação das tarefas (1=Nada; 7=Muito).

3.4. MODELO EMPÍRICO

Com o intuito de verificar a validade das hipóteses de investigação propostas

recorreu-se à Modelação de Equações Estruturais utilizando o algoritmo dos Mínimos Quadrados

Parciais (PLS – SEM).

A análise dos dados realizou-se utilizando o software SmartPLS 3.0 (Ringle et al.,

2014) dado que tem a capacidade de trabalhar eficientemente com grandes amostras,

suporta modelos mais complexos e é menos restritivo em termos de pressupostos,

nomeadamente não exige a normalidade e suporta variáveis dummy (Hair et al., 2011).

Dado que, no presente estudo, a maioria dos indicadores são funções da construct, foi

utilizado um modelo refletivo, tal como recomendado por Hair et al. (2011).

A avaliação do PLS-SEM realizou-se em dois passos, primeiro analisou-se o Modelo de

Medição Refletivo e depois o Modelo Estrutural. O Modelo de Medição foi avaliado em

termos de confiabilidade através da Composite Reliability e dos Outer Loadings, em

termos da validade convergente através da Average Variance Extracted (AVE) e em

termos da validade discriminante com base nos critérios Fornell-Larcker e cross

loadings. O Modelo Estrutural, por sua vez, avaliou-se através do R2 e do Boostrapping.

De acordo com a regra prática do PLS-SEM, o tamanho mínimo da amostra deve ser

27

uma construct latente no Modelo Estrutural. Deste modo, no presente estudo, o número

mínimo de observações necessário para estimar o modelo é de 130 (10 vezes 13

ligações), sendo a amostra suficiente para as relações propostas.

O algoritmo PLS foi executado com os seguintes parâmetros: esquema de pesos de

caminho, um máximo de 300 iterações e com um critério de paragem de 10-7.

3.5. AVALIAÇÃO DO MODELO DE MEDIÇÃO REFLETIVO 3.5.1. CONFIABILIDADE DA CONSISTÊNCIA INTERNA

Para avaliar a confiabilidade dos constructs recorreu-se à Composite Reliability como

uma estimativa da consistência interna dos mesmos. A Composite Reliability deve

apresentar um valor superior a 0,7, sendo aceitáveis na investigação exploratória valores

entre 0,6 e 0,7 (Hair et al., 2011). No presente estudo, todos os constructs apresentam

valores da Composite Reliability superiores a 0,7, verificando-se assim a confiabilidade

da consistência interna.

3.5.2. CONFIABILIDADE DOS INDICADORES

A confiabilidade dos indicadores foi avaliada através dos Outer Loadings,

considerando-se adequado um valor absoluto superior a 0,7. Indicadores que apresentam

Outer Loadings entre 0,4 e 0,7 deverão ser retidos se a sua remoção não conduzir a um

aumento na Composite Reliability acima do limiar ou se afetarem negativamente a

validade (Hair et al., 2011). No entanto, indicadores com Outer Loadings muito baixos,

isto é, iguais ou inferiores a 0,4, foram removidos do modelo (Hair et al., 2011). No

anexo 10 apresentam-se os Outer Loadings dos indicadores com indicação dos que

foram removidos e respetiva justificação.

3.5.3. VALIDADE CONVERGENTE

Para avaliar a validade convergente examinou-se a AVE. Um valor igual ou superior a

28

sendo por isso considerado um grau suficiente de validade convergente (Hair et al.,

2011). No presente estudo, as AVEs dos constructs apresentam-se superiores a 0,5, tal

como o critério exigia.

3.5.4. VALIDADE DISCRIMINANTE

A avaliação da validade discriminante foi realizada através de duas medidas: critério de

Fornell-Larcker e o critério cross loadings. Segundo o critério de Fornell-Larcker a

contruct latente deve partilhar mais variância com os seus indicadores do que com

qualquer outra variável latente no Modelo Estrutural, isto é, do ponto de vista estatístico

a AVE de cada construct latente deve ser maior que a maior correlação quadrada desse

construct com qualquer outra construct (Hair et al., 2011). O critério cross loadings

defende que cada carregamento do indicador na sua construct associada deve ser maior

que os seus carregamentos com todas as outras constructs (Hair et al., 2011). As

análises da validade discriminante do modelo verificaram os critérios mencionados.

3.6. ESTATÍSTICAS DESCRITIVAS DAS VARIÁVEIS E CORRELAÇÕES As estatísticas descritivas das variáveis encontram-se de forma sumária nos anexos 11 a

14. Neste estudo foram utilizadas quatro amostras, a amostra completa, uma subamostra

com as empresas Médias e Grandes e duas subamostras desta, uma com as Empresas

Familiares e outra com as Não Familiares, pelos motivos explanados na secção 4.

De um modo geral, as Estratégias apresentam um valor médio de 5 (numa escala de 1 a

7) sugerindo que os fatores estratégicos apresentam influência média elevada na gestão

da empresa. Em termos de desempenho, em média, as empresas consideram que

cumpriram os objetivos.

O número de SCG utilizados diagnóstica e interactivamente na empresa não demonstrou

grande variabilidade. Constata-se que ao se considerarem apenas empresas Médias e

29

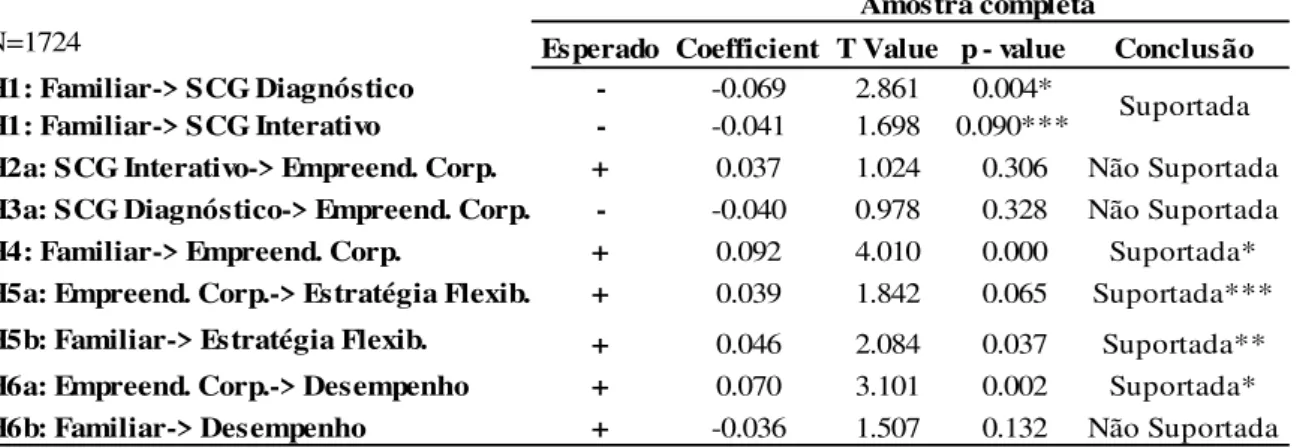

Tabela 1 – Análise das hipóteses gerais propostas: Amostra completa

N=1724 Esperado Coefficient T Value p - value Conclusão

H1: Familiar-> SCG Diagnóstico - -0.069 2.861 0.004*

H1: Familiar-> SCG Interativo - -0.041 1.698 0.090***

H2a: SCG Interativo-> Empreend. Corp. + 0.037 1.024 0.306 Não Suportada

H3a: SCG Diagnóstico-> Empreend. Corp. - -0.040 0.978 0.328 Não Suportada

H4: Familiar-> Empreend. Corp. + 0.092 4.010 0.000 Suportada*

H5a: Empreend. Corp.-> Estratégia Flexib. + 0.039 1.842 0.065 Suportada***

H5b: Familiar-> Estratégia Flexib. + 0.046 2.084 0.037 Suportada**

H6a: Empreend. Corp.-> Desempenho + 0.070 3.101 0.002 Suportada*

H6b: Familiar-> Desempenho + -0.036 1.507 0.132 Não Suportada *p-value<0,01; **p-value<0,05; ***p-value<0,1

Amostra completa

Suportada

Adicionalmente, também se verifica uma utilização de SCG interativos e diagnósticos

ligeiramente superior no caso das Não Familiares, comparativamente às Familiares.

O Empreendedorismo Corporativo apresenta uma grande variabilidade, apresentando

valores médios de 8,48, para a amostra completa, 3,05 para as Médias e Grandes, 14,10

para as Familiares e -9,22 para as Não Familiares, demonstrando que as empresas

pequenas e as Familiares são mais empreendedoras, possivelmente devido à superior

capacidade de resposta, ao trabalho em equipa, à adaptabilidade e à espontaneidade.

A média da Dimensão da empresa, medida pelo número de trabalhadores, aumenta de

98 para 301 quando se consideram apenas as Médias e Grandes. Também as Empresas

Não Familiares, em média, apresentam uma maior Dimensão comparativamente às

Familiares. As correlações das variáveis apresentam-se no anexo 15.

4. ANÁLISE E DISCUSSÃO DOS RESULTADOS

4.1. ANÁLISE E DISCUSSÃO DO MODELO

Para avaliar as hipóteses propostas recorreu-se a dois modelos gerais e a um modelo

específico. Os modelos gerais permitem aferir a validade das hipóteses gerais e o

específico, ao contrastar Empresas Familiares e Não Familiares, permite avaliar as