UNIVERSIDADE FEDERAL DA PARAÍBA CENTRO DE CIÊNCIAS JURÍDICAS

PROGRAMA DE PÓS-GRADUAÇÃO EM CIÊNCIAS JURÍDICAS

FELIPE CRISANTO MONTEIRO NÓBREGA

ESTADO, MERCADO E TRIBUTAÇÃO:

normas tributárias indutoras e seus reflexos socioeconômicos sobre o subsetor da construção civil de edificações residenciais

FELIPE CRISANTO MONTEIRO NÓBREGA

ESTADO, MERCADO E TRIBUTAÇÃO:

normas tributárias indutoras e seus reflexos socioeconômicos sobre o subsetor da construção civil de edificações residenciais

Dissertação apresentada ao Programa de Pós-Graduação em Ciências Jurídicas da Universidade Federal da Paraíba, para obtenção do título de Mestre em Direito Econômico.

Área de concentração: Direito Econômico. Orientador: Prof. Dr. Marcílio Franca.

FELIPE CRISANTO MONTEIRO NÓBREGA

ESTADO, MERCADO E TRIBUTAÇÃO:

normas tributárias indutoras e seus reflexos socioeconômicos sobre o subsetor da construção civil de edificações residenciais

Dissertação apresentada ao Programa de Pós-Graduação em Ciências Jurídicas da Universidade Federal da Paraíba, para obtenção do título de Mestre em Direito Econômico.

BANCA EXAMINADORA

_____________________________________________________

Prof. Dr. Marcílio Toscano Franca Filho (Orientador)

____________________________________________________ Prof. Dr. Geilson Salomão Leite

Membro Externo ao Programa – UFPB

____________________________________________________ Prof. Dr. Otacílio dos Santos Silveira Neto

Membro Externo a Instituição – UFRN

Resultado: __________________

AGRADECIMENTOS

A Deus, a quem entrego o que tenho e o que sou.

Aos meus pais, Eduardo e Mônica, por sempre me incentivarem a buscar o melhor e a qualificação profissional, além de não cansarem de ensinar a mim e aos meus irmãos o verdadeiro valor da vida.

À minha esposa, Manuella Nery Dantas Crisanto, pelo incentivo e incomensurável compreensão. Sem ela, não teria conseguido concluir o mestrado.

Aos meus irmãos e cunhados e à pequena e linda Sofia, fonte inesgotável de amor.

Aos amigos e colegas de profissão: Aluísio Souto, Aurora Tomazini, Bianor Arruda, Bruno Nepomuceno, Daniel Moura, Filipe Vilarim, Fernando Vasconelos, Herleide Herculano, Iria Guazzi, José Fernandes do Nascimento e Lucas Moreno, que contribuíram de maneira peculiar para o desenvolvimento deste sonho.

Ao meu orientador, Prof. Dr. Marcílio Franca, e aos membros da banca de qualificação, Prof. Dr. Geilson Salomão e Prof. Dr. Rodrigo Toscano de Brito, que conseguiram despertar o meu sentido mais aguçado para o desenrolar deste trabalho.

Ao meu sócio e aos amigos do Mendonça & Crisanto Advogados, parceiros com quem tenho a felicidade de dividir a maior parte dos meus dias.

Aos alunos da pós-graduação em Direito Econômico e Direitos Humanos do Centro de Ciências Jurídicas (CCJ) e do Diretório de Ciências Jurídicas (CCJ-Santa Rita) da Universidade Federal da Paraíba (UFPB), também amigos conquistados nesta trajetória. Aos docentes deste programa de pós-graduação, pelas lições que me foram passadas, imprescindíveis para o meu crescimento acadêmico e para a feitura do presente trabalho. Aos servidores do CCJ da UFPB, pelo acolhimento e pelo tratamento sempre cortês com o qual fui recebido durante esta trajetória.

À Universidade de São Paulo (USP), à Pontifícia Universidade Católica de São Paulo (PUC-SP) e à Fundação Getúlio Vargas (FGV-(PUC-SP), que, por meio dos seus dirigentes e professores, me auxiliaram nas pesquisas para enriquecimento do trabalho.

RESUMO

Desde o início da crise mundial de 2008 que o Brasil, no bojo dos objetivos constitucionais que autorizam a intervenção do Estado sobre o domínio econômico, atrelado aos Planos de Aceleração do Crescimento (PACs) 1 e 2, vinha editando com mais frequência normas tributárias que atingem o setor da construção civil. Nesta senda, a presente dissertação analisa o aspecto intervencionista do Estado sobre o setor da construção civil, a fim de discutir se as normas tributárias editadas tiveram o condão de induzir o comportamento dos agentes econômicos do subsetor de edificações residenciais e quais seus reflexos socioeconômicos. O trabalho utilizou-se do método indutivo de abordagem e adotou procedimentos metodológicos com base em pesquisas bibliográficas e levantamento de informações secundárias, fazendo uso da técnica de pesquisa de documentação direta, analisando o conteúdo de documentos disponibilizados por entidades autônomas e órgãos públicos federais. Após traçar o marco teórico, delimitar conceitos e avaliar os princípios econômicos e sociais que direcionaram a atual Política Nacional de Habitação (PNH), debruçando-se com o estudo da norma jurídica tributária, sua classificação e os elementos identificadores de uma norma tributária indutora, o trabalho avaliou criticamente se as normas tributárias criadas em meio ao PNH induziram o comportamento dos agentes econômicos e serviram de instrumentos de auxílio na promoção de direitos sociais, especialmente do direito à moradia. E chegou à conclusão de que as normas tributárias exonerativas introduzidas em meio à atual PNH induziram o comportamento dos agentes econômicos do subsetor da construção civil de edificações residenciais, ajudando na geração de empregos, na distribuição de riqueza e na promoção do direito à moradia, maximizando os efeitos socioeconômicos da atual PNH.

ABSTRACT

Since the onset of the global crisis of 2008 that Brazil, in the wake of the constitutional objectives authorizing state intervention on economic domain, linked to the Growth Acceleration Plan (PAC) 1 and 2, was editing more often tax rules hit the construction sector. In this vein, this dissertation analyzes the interventionist aspect of the state of the construction sector in order to discuss whether the edited tax rules have the power to induce the behavior of economic agents subsector of residential buildings and what their socioeconomic consequences. The work we used the inductive approach and adopted methodological procedures based on bibliographic research and collection of secondary information, making use of direct documentation of research technique, analyzing the contents of documents made available by autonomous entities and federal agencies. After tracing the theoretical framework, defining concepts and evaluate the economic and social principles that guided the current National Housing Policy (NHP), leaning to the study of the tax rule of law, its classification and identifying elements of an inducer tax law, in order to provide the reader with greater mastery of the subject, the work critically assessed whether the tax rules created in the midst of PNH induce the behavior of economic agents and served as aid instruments in the promotion of social rights, especially the right to housing. And we came to the conclusion that the tax rules introduced amid the current PNH induced behavior of the sub-sector economic agents construction of residential buildings, helping to generate jobs, wealth distribution and promotion of the right to housing, maximizing socioeconomic effects of the current PNH.

LISTA DE FIGURAS

Figura 1 – Organograma das normas jurídicas tributárias 49

LISTA DE QUADROS

LISTA DE TABELAS

Tabela 1 – Apuração do lucro presumido pelo regime de caixa para incorporadoras 94 Tabela 2 – Alíquota com adicional sobre o lucro presumido para incorporadoras, por

trimestre 95

Tabela 3 – Carga tributária máxima do lucro presumido para incorporadoras 95 Tabela 4 – RET social x lucro presumido sem o adicional do IRPJ 96 Tabela 5 – RET nominal x lucro presumido com o adicional do IRPJ 96 Tabela 6 – Valor e participação percentual das obras e/ou serviços da construção das

empresas com 30 ou mais pessoas ocupadas, segundo os grupos de produtos e/ou serviços da construção – Brasil – 2008-2009 100 Tabela 7 – Valor e participação percentual das incorporações, obras e/ou serviços de

construção das empresas com 30 ou mais pessoas ocupadas, segundo os grupos de produtos e serviços da construção – Brasil – 2009-2010 101 Tabela 8 – Estrutura da receita bruta da indústria da construção, em valores correntes,

segundo as variáveis selecionadas – Brasil – 2011-2012 107

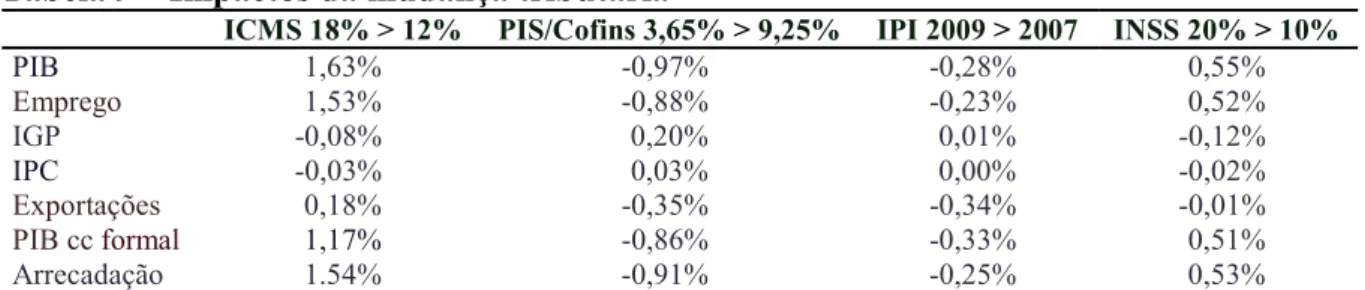

Tabela 9 – Impactos da mudança tributária 113

Tabela 10 – Número de ocupados na construção segundo a posição na ocupação – Brasil

LISTA DE ABREVIATURAS E SIGLAS

ABNT Associação Brasileira de Normas Técnicas

Abrainc Associação Brasileira de Incorporadoras Imobiliárias

Abramat Associação Brasileira da Indústria de Materiais de Construção AED Análise Econômica do Direito

Anamaco Associação Nacional dos Comerciantes de Materiais de Construção

Art. Artigo

BNDES Banco Nacional do Desenvolvimento Econômico e Social CF/88 Constituição Federal de 1988

CFC Conselho Federal de Contabilidade

CNAE Classificação Nacional de Atividades Econômicas CNPJ Cadastro Nacional da Pessoa Jurídica

Cofins Contribuição para o Financiamento da Seguridade Social CPP Contribuição Previdenciária Patronal

CSLL Contribuição Social Sobre o Lucro Líquido CTN Código Tributário Nacional

CUB Custo Unitário Básico

Darf Documento de Arrecadação Fiscal

Dieese Departamento Intersindical de Estatística e Estudos Socioeconômicos EC Emenda Constitucional

FAT Fundo de Amparo ao Trabalhador FGTS Fundo de Garantia do Tempo de Serviço

FNHIS Fundo Nacional de Habitação de Interesse Social

ICMS Imposto sobre a Circulação de Mercadorias e sobre Prestação de Serviços de Transporte Interestadual, Intermunicipal e de Comunicação

INSS Instituto Nacional do Seguro Social IPI Imposto sobre Produtos Industrializados IRPF Imposto de Renda Pessoa Física

IRPJ Imposto de Renda Pessoa Jurídica ISS Imposto sobre Serviços

ITBI Imposto sobre Transmissão de Bens Imóveis LCI Lei dos Condomínios e Incorporações NBR Norma Brasileira

OECD Organisation for Economic Co-operation and Development

PAC Programa de Aceleração do Crescimento Paic Pesquisa Anual da Indústria da Construção PIB Produto Interno Bruto

PIS Programa de Integração Social PMCMV Programa Minha Casa, Minha Vida PNH Política Nacional de Habitação RET Regime Especial de Tributação

SBPE Sistema Brasileiro de Poupança e Empréstimos SFH Sistema Financeiro Habitacional

Simples Sistema Integrado de Pagamento de Impostos e Contribuições das Microempresas e das Empresas de Pequeno Porte

Sinduscon/JP Sindicato da Indústria da Construção Civil de João Pessoa SNHIS Sistema Nacional de Habitação de Interesse Social

STF Supremo Tribunal Federal STN Sistema Tributário Nacional

SUMÁRIO

1 INTRODUÇÃO 13

2 CONSTITUIÇÃO ECONÔMICA DE 1988 E SISTEMA TRIBUTÁRIO

NACIONAL 18

2.1 CONSTITUIÇÃO ECONÔMICA 18

2.1.1 Caráter diretivo da Constituição de 1988 22

2.1.2 Ordem econômica constitucional e seus contornos normativos para o

estudo do objeto proposto 24

2.2 MODALIDADES DE INTERVENÇÃO ECONÔMICA DO ESTADO 28

2.3 SISTEMA TRIBUTÁRIO NACIONAL 32

3 NORMAS TRIBUTÁRIAS E SUAS ESPÉCIES 37

3.1 NORMA JURÍDICA 37

3.1.1 Norma jurídica tributária 39

3.2 NORMA TRIBUTÁRIA INDUTORA 49

3.2.1 Extrafiscalidade 50

3.2.2 Função indutora das normas tributárias 52

4 ATUAL POLÍTICA NACIONAL DE HABITAÇÃO E NORMAS

TRIBUTÁRIAS EXONERATIVAS CRIADAS PARA O SETOR DA

CONSTRUÇÃO CIVIL 56

4.1 DIREITO FUNDAMENTAL À MORADIA 56

4.2 POLÍTICA NACIONAL DE HABITAÇÃO 57

4.2.1 Diretrizes básicas e contornos tributários do Estatuto da Cidade 57 4.2.2 Inovação no cenário habitacional e supressão da falta de crédito 60

4.3 NORMAS TRIBUTÁRIAS CRIADAS PARA O SETOR DA

CONSTRUÇÃO CIVIL 65

4.3.1 Construção civil: segmento de edificações residenciais 65

4.3.2 Normas tributárias exonerativas 66

4.3.2.1 Incorporação imobiliária e regime especial de tributação 69

4.3.2.1.1 Sistemática do regime especial de tributação 73

4.3.2.2 Imposto Sobre Produtos Industrializados 77

4.3.2.3 Desoneração da folha de pagamento 79

4.3.2.4 Regime não cumulativo do PIS e da Cofins 81

4.3.2.5 Ampliação do Supersimples para o setor da construção civil 82

5 NORMAS TRIBUTÁRIAS INDUTORAS E MAXIMIZAÇÃO DA

REALIZAÇÃO SOCIOECONÔMICA 85

5.1 ANÁLISE ECONÔMICA DO DIREITO APLICADA AO DIREITO

TRIBUTÁRIO 85

5.2 TRIBUTAÇÃO COMO CUSTO DE TRANSAÇÃO 86

5.2.1 Da conceituação geral de custos para atividade imobiliária ao custo de

construção hipotético de um imóvel de interesse social 87

5.2.2 Tributação e custo de transação 90

5.2.2.1 Atratividade do regime especial de tributação 92

5.2.2.1.1 Regime especial de tributação e lucro presumido 93

5.2.2.1.2 Regime especial de tributação e lucro real 97

5.2.3 Redução das alíquotas do RET e impacto econômico 100

5.3 NORMAS TRIBUTÁRIAS COMO INSTRUMENTOS DE EFICIÊNCIA

ECONÔMICA 102

5.3.1 Normas exonerativas do IPI para os materiais de construção e os seus

reflexos para eficiência econômica 104

5.4 NEUTRALIDADE FISCAL 108

5.4.1 Prorrogação da não cumulatividade do PIS e da Cofins para o setor da construção civil como forma de não aumento da carga tributária 111

5.4.2 Desoneração da folha para construção civil 114

5.5 FUNÇÃO INDUTORA DAS NORMAS TRIBUTÁRIAS EXONERATIVAS

E SEUS REFLEXOS PARA O SUBSETOR DA CONSTRUÇÃO CIVIL DE

EDIFICAÇÕES RESIDENCIAIS 117

6 CONSIDERAÇÕES FINAIS 121

1 INTRODUÇÃO

A substituição do Estado social pelo Estado regulador impingiu maior liberdade de mercado, entretanto, não houve retorno à “mão invisível”, e as políticas econômicas passaram a ser vetores essenciais para condução da economia. Atualmente, a boa política econômica, ou seja, o conjunto de ações governamentais planejadas, tem o condão de lastrear os caminhos econômicos e induzir o mercado.

Não é de hoje a ligação entre a atuação do Estado na economia e o desenvolvimento. O Estado é o maior entre os agentes econômicos, e a sua intervenção na ordem econômica visa alterar o comportamento dos agentes privados, seja para prestigiar a concorrência, seja para proporcionar o bem-estar coletivo. A Constituição Federal de 1988 (CF/88), por exemplo, ao se referir à atuação do Estado na economia, ora o trata como explorador da atividade econômica, ora o toma como interventor normativo e regulador. De uma forma ou de outra, por meio da intervenção econômica, sempre devendo respeito às normas e princípios constitucionais, o Poder Público procura ordenar, coordenar e impulsionar o mercado a fim de que os objetivos da República Federativa do Brasil sejam realizados, especialmente o pleno desenvolvimento nacional.

O Estado hoje não é o Estado liberal de outrora, que se omitia quanto à conduta individual, nem o extremado Estado social, que tinha a finalidade de garantir certa “harmonia” entre o avanço das forças de mercado e a relativa estabilidade social. Vivencia-se um novo paradigma, modernamente o Estado é o regulador e incentivador das condutas individuais, tendo a tributação papel relevante.

O Estado brasileiro, de acordo com os princípios gerais da atividade econômica dispostos na Constituição Federal de 1988, atualmente, adota cada vez mais a técnica interventiva de normatização e regulação da economia, exercendo, na forma da lei, as funções de fiscalização, incentivo e planejamento. É deveras certo que nenhuma economia pode operar sem a existência de uma base mínima de organização institucional. O planejamento é o mínimo necessário para o progresso, e, ao planejar a economia e induzir os agentes econômicos privados, o Estado deve implementar políticas públicas dirigentes que tenham interseção sobre dois ou mais subsistemas constitucionais, permitindo interação de direitos e deveres para, assim, obter a mais equitativa distribuição de bens com vistas a construir uma sociedade livre, justa e solidária.

econômica e jurídica e os direitos sociais. No Título VII da CF/88 – Da Ordem Econômica e Financeira, há uma pluralidade de normas que, ao evidenciarem formalmente a ordem econômica nacional, remetem concomitantemente aos fundamentos e objetivos da República, aos direitos sociais, aos agentes econômicos e ao mercado, constatando a inegável necessidade de políticas de efeitos plurais para se alcançar o desenvolvimento. Por outro lado, o Capítulo I do Título VI, também da CF/88, dispõe sobre o Sistema Tributário Nacional (STN), apresentando princípios e normas jurídicas que distribuem competências, limitam o poder de tributar e, ao mesmo tempo, oferecem diretrizes fundamentais que, por meio dos tributos, emprestam ao Estado a possibilidade de estimular e/ou desestimular o mercado e as condutas dos agentes econômicos, influenciando sobremaneira a economia.

O tributo, não de hoje, é o principal instrumento de arrecadação, e as normas tributárias, quando criam ou modificam elementos jurídicos, podem lançar efeitos no processo econômico de produção, distribuição e consumo, face o indiscutível impacto que provocam nas relações entre as pessoas e entre estas e o Poder, cabendo ao Estado, apenas: (a) ignorar tais efeitos; (b) conhecê-los, mas não os levar em conta; ou (c) conhecê-los e utilizá-los para, mediante a política tributária, atingir objetivos econômicos.1

Pinto (2010, p. 42-96) discorre sobre as dimensões econômicas, políticas, jurídicas e sociais do fenômeno tributário, encampando a ideia de que a implementação da atividade tributante pelos entes federativos (dimensão política) são “decisões programadoras” que, mediante a lei (dimensão jurídica), sustenta a principal via de acoplamento estrutural entre política e economia, oferecendo grande suporte para o sistema econômico, uma vez que os tributos interferem na liquidez do mercado, isto é, no potencial de pagamento das pessoas e, em razão da concessão de isenções e incentivos fiscais, na maior ou menor oferta de bens para o consumo (dimensão econômica). Mas, ainda segundo a autora, apesar de a lei acoplar o tributo como foco estrutural entre política e a economia, a consolidação de direitos só se dá quando tocada a dimensão social, que nada mais é do que o atingimento dos objetivos e fundamentos constitucionais.

Partindo dessas premissas, tomar-se-á como base para o presente estudo a intervenção do Estado sobre o setor da construção civil, que, ao englobar diversos fatores, revela uma atuação planejada ante o desenvolvimento e uma interseção entre tributação, economia e direitos sociais. A construção civil, de acordo com Monteiro Filha, Costa e Rocha (2010, p. 354) é um setor de vital importância para a economia nacional, agregando inúmeras

1 A ideia advém dos escritos do economista alemão Neumark (1947), que prestou importante contribuição para o

atividades essenciais para o desenvolvimento socioeconômico brasileiro, influindo diretamente na qualidade de vida da população e na infraestrutura econômica do país. O setor, na medida em que demanda vários insumos em seu processo produtivo, apresenta forte relacionamento com outros setores industriais, e é intenso em trabalho, absorvendo parcela significativa da mão de obra com menor qualificação.

A intervenção do Estado sobre o setor da construção civil tornou-se base relevante para analisar a fundição das diretrizes constitucionais da ordem econômica com a tributação e se as normas tributárias criadas em meio à atual Política Nacional de Habitação (PNH) realmente tiveram condão indutor de comportamentos ao ponto de ajudar o Estado a atingir objetivos socioeconômicos. As políticas públicas aplicadas ao desenvolvimento urbano tornaram-se fortes armas de fomento à economia e contemplação de direitos sociais, até porque, por meio da Emenda Constitucional (EC) nº 26/2000, ao lado da segurança, saúde, educação e trabalho, a moradia passou a ter relevância máxima no ordenamento jurídico brasileiro, possuindo, consequentemente, o status de um direito social básico. E a construção civil, tendo como um dos seus principais segmentos a construção de edificações residenciais para população de baixa renda, possui efetiva capacidade de proporcionar forte impacto no mercado habitacional por meio dos agentes econômicos privados diretamente envolvidos. Em uma sociedade bastante desigual, como se mostra a brasileira, a questão habitacional reproduz a complexa e difícil realidade de grande parcela da população. A análise do relacionamento entre políticas públicas, indução fiscal e desenvolvimento socioeconômico exige grande esforço teórico e domínio prático.

O problema apresenta-se de forma consistente, pois será a partir dos métodos teóricos adotados e do enfoque prático atribuído ao trabalho que se verificará se as normas tributárias introduzidas em meio à atual PNH induziram o comportamento dos agentes econômicos do setor da construção civil de edificações residenciais e quais seus reflexos socioeconômicos. Como hipótese, considera-se tais normas tributárias como indutoras do comportamento dos agentes econômicos privados e maximizadoras de efeitos sobre o crescimento do setor da construção civil e promoção de direitos sociais, especialmente do direito à moradia, isto é, verdadeiras normas tributárias indutoras.

introduzidas pelo Estado a partir da atual PNH; e (d) analisar as normas identificadas sobre o prisma da indução fiscal, avaliando os efeitos e consequências para a economia, sociedade e agentes econômicos atuantes no setor da construção civil de edificações residenciais.

Visando alcançar os referidos objetivos, a dissertação utiliza-se de estudo dogmático-jurídico da constituição econômica e das normas tributárias indutoras, considerando as políticas públicas socioeconômicas voltadas para habitação e os agentes econômicos envolvidos. Adota procedimentos metodológicos de pesquisa bibliográfica da literatura existente, buscando estabelecer um quadro abrangente sobre o assunto estudado, focando quais as formas e os efeitos que envolvem o tema em questão. Abraçou-se essa metodologia visando facilitar a formulação da fundamentação teórica, e relacionar e sustentar os resultados das análises da pesquisa com outros estudos.

A pesquisa possui caráter exploratório e o estudo uma natureza eminentemente qualitativa, analisando e interpretando os procedimentos adotados para se chegar à escolha de uma conclusão adequada. Como método científico de abordagem, utiliza o método indutivo, analisando a legislação aplicada à espécie, traçando, então, um esboço das políticas públicas de habitação atualmente aplicadas e a carga tributária incidente na construção civil, para que se observe a potencialidade das normas tributárias exonerativas já utilizadas e seus efeitos para a economia.

Em relação à metodologia de procedimento, foram aplicados, basicamente, procedimentos metodológicos que configuram um quadro descritivo e analítico a respeito do tema, com base em pesquisas bibliográficas e levantamento de informações secundárias, propiciando resposta ao problema levantado. É importante enfatizar que, para o desenvolvimento do trabalho, utilizou-se da técnica de pesquisa de documentação direta, analisando o conteúdo de documentos disponibilizados por entidades autônomas e órgãos públicos federais.

e os elementos identificadores de uma norma tributária indutora, enfatizando a importância da extrafiscalidade como instrumento de interferência do Estado na economia.

O quarto capítulo, cujo título é “Atual política nacional de habitação e normas tributárias exonerativas criadas para o setor da construção civil”, de maneira clara e objetiva, estabelece o cenário de estudo, emprestando a esta dissertação a base pragmática para o desenvolvimento do objeto de análise traçado nos capítulos subsequentes. O capítulo apresenta a moradia como direito fundamental e breves considerações sobre política pública habitacional traçada pelo governo brasileiro a partir de 2009, bem como identifica as normas tributárias utilizadas para auxiliá-la, dirigindo o estudo para o objetivo geral traçado.

Instituídos os enfoques teóricos e pragmáticos, a tarefa desenvolvida no quinto capítulo abarca grande esforço, pois, ao analisar os elementos das normas tributárias exonerativas criadas para o setor da construção civil e o conteúdo de documentos disponibilizados por entidades privadas e órgãos públicos federais, busca-se demonstrar com praticidade a intervenção tributária do Estado, o impacto para o setor da construção civil e os efeitos da criação de normas tributárias indutoras para o mercado e sociedade, a fim de revelar, de uma vez por todas, a força do auxílio de instrumentos tributários para se atingir objetivos socioeconômicos. O referido capítulo, denominado “Normas tributárias indutoras e maximização da realização socioeconômica” foi desenvolvido utilizando-se de critérios teóricos usados pelo movimento do Law and Economics, fortificando ainda mais a premissa de que as normas tributárias são vetores de comportamentos econômicos e veículos para concretização de bens sociais.

2 CONSTITUIÇÃO ECONÔMICA DE 1988 E SISTEMA TRIBUTÁRIO NACIONAL

2.1 CONSTITUIÇÃO ECONÔMICA

A Economia e o Direito não se prestam mais a trilhar caminhos opostos, até porque o Direito não se aplica em abstrato. A Ciência Econômica e a Ciência Jurídica devem trilhar passos conjuntamente, balizando conceitos, criando normas e dirigindo políticas que levem em consideração efeitos socioeconômicos. Se o Direito é produto da realidade social e econômica, e dela é que se constrói o conteúdo das suas normas, as referidas ciências jamais podem desprezar os impactos dessas normas na realidade e comportamento das pessoas. E isso é tão verdade que quando se fala em Direito e Economia, a Ciência Jurídica remete ao Direito Econômico, que nada mais é do que o direito das políticas públicas na economia, e as normas e institutos jurídicos que cercam e auxiliam o Estado a orientar o mercado, limitar ações, fomentar, fiscalizar, planejar e regular os atos econômicos (AGUILLAR, 2006, p. 1). Não importa aqui classificar o Direito Econômico como ramo jurídico ou método, ou estender-se quanto ao seu conceito, mas, principalmente, afirmar que, a partir de normas de cunho econômico, sejam elas constitucionais ou infraconstitucionais, a organização jurídica influencia o modo de produção, notadamente na implementação de políticas públicas. “O Estado introduz variáveis compulsórias ou facultativas ao cálculo do agente econômico, destinadas a influenciar as tomadas de decisões no exercício da liberdade de empreender” (AGUILLAR, 2006, p. 28).

O constitucionalismo nasceu sem a preocupação de disciplinar a vida econômica. Mas, ao longo dos anos, doutrinadores revelaram que a verdadeira faceta de uma constituição não é revelada pela simples análise das suas normas como proposições legais. O que se tem é que a existência, nas constituições atuais, de normas de cunho econômico ou mesmo título próprio sobre a ordem econômica deve ser considerada como um avanço.

plenitude, promover a justiça social e a distribuição de riqueza para a sociedade. E, embora o “uso da expressão ‘Constituição Econômica’ remonte ao século XVIII – usada por Badeau, para significar o conjunto dos princípios jurídicos reguladores da sociedade econômica” (BERCOVICI, 2005, p. 32), o seu emprego para como é conhecida hoje se fez presente a partir da 1ª Guerra Mundial, principalmente com a promulgação das Constituições do México (1917) e a de Weimar (1919). Todavia, foi entre a crise americana de 1929 e a 2ª Guerra Mundial que as constituições econômicas realmente se concretizaram e se desenvolveram.

O constitucionalismo social do século XX marcou o debate sobre a constituição econômica, vez que as constituições não pretendiam mais receber a estrutura econômica liberal existente. O Estado social, como novo modelo econômico, tinha características contrapostas ao Estado liberal e, ao invés de permitir que a “mão invisível” guiasse os agentes econômicos e a economia, buscou positivar tarefas e políticas a serem realizadas no domínio econômico e social para atingir certos objetivos.

Constituição Econômica que conhecemos surge quando a estrutura econômica se revela problemática, quando cai a crença na harmonia preestabelecida do mercado. Ela quer uma nova ordem econômica; quer alterar a ordem econômica existente, rejeitando o mito da auto-regulação do mercado. As Constituições Econômicas do século XX buscam a configuração política do econômico pelo Estado (BERCOVICI, 2005, p. 33).

Moreira (2002, p. 5) procurou definir a constituição econômica sobre dois enfoques. O primeiro como sendo aquela que contém em seu corpo um conjunto de preceitos e instituições jurídicas que determinam um sistema econômico, instituindo forma de organização e funcionamento da economia; em outras palavras, uma ordem econômica. O segundo enfoque seria aquele em que normas ou instituições jurídicas, dentro de determinado sistema ou forma, independentemente da organização formal, apoderam-se de conteúdo econômico para garantir a realização de determinada ordem econômica concreta.

requisitos e características formais que a identifique, mesmo que desprovidas, de per si, da particular relevância material.

Silva (2005), por sua vez, afirma que interessa considerar, como parte da Constituição que interpreta e dá forma ao sistema econômico, a constituição econômica formal:

Reconhecemos valor ao conceito de constituição econômica, desde que não pensemos que as bases constitucionais da ordem econômica é que definem a estrutura de determinado sistema econômico, pois isso seria admitir que a constituição formal (superestrutura) constitua a realidade material (constituição material: infra-estrutura). Mas também não se trata de aceitar um determinismo econômico mecânico sobre a realidade jurídica formal. Se esta é forma, torna evidente que recebe daquela os fundamentos de seu conteúdo. [...] Aqui interessa considerar a constituição econômica formal, como a parte da Constituição que interpreta o sistema econômico, ou seja: que dá forma ao sistema econômica, que, em essência, é o capitalista (SILVA, 2005, p. 790-791).

Porém, Grau (2015, p. 78-84), apesar de discorrer sobre a classificação da constituição econômica em formal e material, utilizando como exemplo a Lei Fundamental da República Alemã, chegou à conclusão que o conceito de constituição econômica não é dotado da relevante significação que se lhe costuma emprestar, visto que a Constituição assume tal condição quando as suas normas adquirem feição diretiva.

[...] a Lei Fundamental da República Federal da Alemanha contém uma Constituição Econômica formal, porém implícita; e sua Constituição Econômica material está definida no nível infraconstitucional. Nisso, a demonstração cabal da pouca utilidade – para não dizer inutilidade – do conceito. É que o conceito é prezável unicamente enquanto indicativo da circunstância de as Constituições, em geral, não permanecerem exclusivamente estatutárias, transformando-se, de sorte a assumirem feição diretiva. Essa circunstância relevante a ponderar – a de as Constituições assumirem tal feição, basicamente (mas não apenas mercê disso) porque contemplam Constituições Econômicas – e não a do surgimento de Constituições Econômicas. (GRAU, 2015, p. 84)

No mesmo sentido, conclui Bercovici (2005):

Deste modo, a característica essencial da atual Constituição Econômica, uma vez que as disposições econômicas sempre existiram nos textos, é a previsão de uma ordem econômica programática, estabelecendo uma Constituição Econômica diretiva, no bojo de uma Constituição Dirigente (BERCOVICI, 2005, p. 34).

que concerne ao caráter geral de tais normas e à postura que deve ser adotada pelo Poder Público para a sua concretização, sem descuidar, no entanto, da importância dos papéis assumidos pelos demais destinatários das normas constitucionais.

No Brasil, as normas de caráter econômico têm o apoio da nossa Carta Constitucional de 1988, que traz em seu corpo preceitos que regem o Estado e as diretrizes próprias que a nação brasileira deve tomar como base e seguir para dirigir e regular os problemas da ordem econômica e social.

O capítulo da ordem econômica (arts. 170 a 192) tenta sistematizar os dispositivos relativos à configuração jurídica da economia e à atuação do Estado no domínio econômico, embora estes temas não estejam restritos a este capítulo do texto constitucional (BERCOVICI, 2005, p. 30).

Atribui-se à ordem constitucional o estabelecimento das estruturas fundamentais do poder e da sociedade, delineando-se os aspectos de maior relevância na vida social e econômica, a exemplo da proteção dos valores individuais e coletivos, das atribuições das esferas de poder e dos deveres que devem ser observados pelos destinatários do texto constitucional. Assim, trazendo em si alto teor deontológico, a Constituição traduz-se, no mais das vezes, em espelho normativo ideal, tradicional e abstratamente considerado como mundo do dever ser. No âmbito dos destinatários dos comandos constitucionais, pode-se observar a presença heterogênea do poder estatal, das forças sociais e do mercado, com as suas históricas idiossincrasias (VILARIM, 2013, p. 10).

2.1.1 Caráter diretivo da Constituição de 1988

Cogitou-se classificar as constituições segundo os vários critérios doutrinariamente adotados. Todavia, qualquer extensão sobre a classificação das constituições, definitivamente, não seria útil para a pesquisa. Como dito por Grau (2015, p. 75) poder-se-ia diferenciar as constituições escritas das constituições reais; as constituições normativas das nominais e semânticas; as constituições políticas das sociais, porém, nenhuma destas classificações interessaria a este estudo, senão a que contrapõe constituições estatutária (ou orgânicas) e constituições diretivas (ou programáticas).

Segundo Canotilho (1987, p. 12) as constituições estatutárias ou orgânicas são tomadas genericamente como aquelas que se bastam em definir um estatuto de poder, projetando normas como mero “instrumento de poder”, enunciadoras de competências e reguladoras de processos, apesar de não deixarem de dispor de normas que se possam indicar como pertencentes a uma constituição econômica. Mas, praticamente, segundo o autor, as normas estão postas mais para receber a ordem econômica praticada no mundo real do que conduzir ou orientar a economia.

Diferente é a constituição dirigente ou diretiva. Petter Lerche (apud BERCOVICI, 2005), de início, ao utilizar a expressão “constituição dirigente” acrescentou um novo domínio aos setores tradicionais existentes nas constituições:

As Constituições modernas caracterizar-se-iam por possuir, segundo Lerche, uma série de diretrizes constitucionais que configuram imposições permanentes para o legislador. [...] Lerche está preocupado em definir quais normas vinculam o legislador e chega à conclusão de que as diretrizes permanentes (a Constituição Dirigente propriamente dita) possibilitariam a discricionariedade material do legislador (BERCOVICI, 2005, p. 34).

Já Canotilho (1987) utiliza a expressão em sentido mais amplo, uma vez que não só uma parte da Constituição que se deve chamar de dirigente, mas toda ela:

Grau (2015, p. 75-76), por sua vez, ao apresentar a definição de constituição diretiva, enaltece a exposta pelo doutrinador português, quando discorre que as constituições diretivas ou programáticas são aquelas que não se bastam em retratarem-se como um simples “instrumento de governo”, mas, afora isso, enunciam fins a serem perseguidos pelo Estado e realizados pela sociedade. As constituições diretivas estariam compostas de normas programadoras e de direcionamento de condutas que enunciam políticas e programas econômicos que devem compreender fins para promoção do desenvolvimento e implantação da ordem econômica em sua plenitude.

Em outras palavras, a constituição dirigente, diretiva ou programática, mediante diretrizes e princípios, orienta a sociedade e o mercado, limita ações, fomenta, fiscaliza e planeja a ordem econômica e social, definindo tarefas e programando os fins do Estado. E para não se cometer qualquer atecnia, apesar de Canotilho (1998, p. 1272) admitir mudanças em sua tese da constituição dirigente, aduzindo que a Constituição deve “limitar-se a fixar a estrutura e parâmetros do Estado e estabelecer os princípios relevantes para a sociedade”, por entender que a sua análise remonta a realidades pontuais, é que firma-se posicionamento no sentido de que a Constituição brasileira de 1988 é, sem dúvidas, uma constituição diretiva, como inicialmente se pode perceber pelos enunciados do seu art. 3º:

Art. 3º Constituem objetivos fundamentais da República Federativa do Brasil: I - construir uma sociedade livre, justa e solidária;

II - garantir o desenvolvimento nacional;

III - erradicar a pobreza e a marginalização e reduzir as desigualdades sociais e regionais;

IV - promover o bem de todos, sem preconceitos de origem, raça, sexo, cor, idade e quaisquer outras formas de discriminação. (BRASIL, 1988)

sobre a ordem económica de modo a provocar aí certos efeitos, modificando-a e alterando-a em certo sentido preestabelecido” (MONCADA, 2000, p. 95).

2.1.2 Ordem econômica constitucional e seus contornos normativos para o estudo do objeto proposto

Dentre os sentidos possíveis para expressão “ordem econômica”, adota-se, na presente pesquisa, aquele utilizado por Grau (2015), quando, ao analisar os dizeres manifestados por Moreira (2002), a define como:

[...] o conjunto de normas que define, institucionalmente, um determinado modo de produção econômica. Assim, ordem econômica, parcela da ordem jurídica (mundo do dever-ser), não é senão o conjunto de normas que institucionaliza uma determinada ordem econômica (mundo do ser) (GRAU, 2015, p. 65-70).

A ordem econômica constitucional brasileira, no sentido mais amplo que esta afirmativa comporta, não se exaure no Título VII da Constituição de 1988, abarca preceitos outros que se encontram em diversas passagens da Carta. No próprio art. 170, o enunciado prescritivo declara ser fim da ordem econômica “assegurar a todos existência digna, conforme os ditames da justiça social” (BRASIL, 1988).

Exemplificativamente, o objetivo fundamental da República Federativa do Brasil de garantir o desenvolvimento nacional, com a construção de uma sociedade livre, justa e solidária, erradicando a pobreza e a marginalização e promovendo o bem de todos com redução das desigualdades (CF, art. 3º), por certo está umbilicalmente relacionado com os preceitos voltados para a atividade econômica (CF, art. 170 e ss.) (PETTER, 2006, p. 149-150).

A justiça social também está presente no art. 193 da CF/88, que versa sobre a ordem social, o que empresta coerência com os objetivos da República Federativa do Brasil, pois não é difícil concluir que tudo parte do princípio fundamental inserido no inciso III do art. 1º do Texto Constitucional da República: “a dignidade da pessoa humana”. “Tem-se, assim, o vetor da atuação estatal positiva, a que fica imposto o dever de construir uma sociedade na qual seja valorizada a pessoa humana, com existência digna, num ambiente de justiça social” (SCHOUERI, 2005, p. 83).

que só será concretizada a partir da redução das desigualdades sociais a que se refere o próprio Constituinte. E, para sua realização, certamente, busca-se a existência digna que, de acordo com a conjugação de outros dois elementos constantes no caput do art. 170, deve ser atingida pela valorização do trabalho e da livre iniciativa. Nesse sentido, segundo Schoueri (2005, p. 84): “Impõe-se, então, à Ordem Econômica buscar uma solução em que a livre-iniciativa seja a forma como se dará a valorização do trabalho humano, ou, noutro sentido, seja a valorização do trabalho humano uma garantia para o exercício da livre-iniciativa”, significando, outrossim, que ambos os valores não podem se anular, ou seja, devem caminhar respeitando mutuamente os seus espaços e inserções a fim de desenvolverem uma sociedade livre, justa e solidária.

Afirmar a livre iniciativa como base, é reconhecer na liberdade um dos fatores estruturais da ordem, é afirmar a autonomia empreendedora do homem na conformação da atividade econômica, aceitando sua intrínseca contingência e fragilidade; é preferir, assim, uma ordem aberta ao fracasso a uma estabilidade supostamente certa e eficiente. [...] Isto não significa, porém, uma ordem laissez-faire, posto que a livre iniciativa se conjuga com a valorização do trabalho humano. Mas a liberdade, como fundamento, pertence a ambos. Na iniciativa, em termo de liberdade negativa da ausência de impedimentos e da expansão da própria criatividade. Na valorização do trabalho humano, em termos de liberdade positiva, de participação sem alienações na construção da riqueza econômica. Não há, pois, propriamente, um sentido absoluto e ilimitado na livre iniciativa, que por isso não exclui a atividade normativa reguladora do Estado (FERRAZ JÚNIOR, 1990, p. 77).

Se, por um lado, o Texto Constitucional de 1988 instituiu a economia de livre mercado e assegurou o livre exercício de qualquer atividade econômica pela iniciativa privada (parágrafo único do art. 170), por outro, as leis restritivas ou indutoras da liberdade de iniciativa econômica devem observar o conteúdo essencial dos direitos fundamentais, vislumbrando, antes de tudo, valorização e/ou proteção da pessoa humana. O fim da ordem econômica é possibilitar a todos, com base na proteção da pessoa humana, uma existência digna, considerada, essencialmente, numa espécie de dignidade coletiva e que com ela está relacionada. A justiça social busca corrigir as distorções de uma sociedade oriundas da má distribuição de riquezas, concorrência desleal, diminuindo distâncias entre o rico e o pobre e as diversas classes que a constituem, oferecendo oportunidades ao mercado e independência.

Pela sua estrutura complexa, a propriedade é um direito subjetivo sob a ótica do proprietário, bem como é situação jurídica complexa pela conjugação direito-dever, ainda que limitada e real. Também pode ser entendida como expressão da liberdade e análoga ao direito de personalidade, tanto pela titularização de uma peculiar espécie de status, quanto pela conexão da especial oponibilidade erga omnes (FONTES, 2000, p. 443).

A garantia da propriedade privada, estando principiada no mais alto estatuto normativo do país, adota uma concepção de coletividade, não podendo tomar a propriedade de modo apartado e independente da situação coletiva. Os interesses da sociedade, de maneira geral, é que devem ser contemplados pela ordem econômica, até porque, por meio da EC nº 26/2000, ao lado da segurança, saúde, educação e trabalho, a moradia passou a ter relevância máxima no ordenamento jurídico brasileiro, possuindo, consequentemente, o status de um direito social básico. Segundo estudo realizado pela Fundação João Pinheiro, em 2008, a sociedade brasileira possuía um saldo negativo habitacional de aproximadamente 6 milhões de moradias (BRASIL, 2011b). Para o estudo, foram consideradas: habitações precárias, coabitação familiar, ônus demasiado com aluguel e adensamento excessivo nos domicílios alugados, excluindo-se pessoas que coabitam por razões não financeiras. Do total, restou constatado que 83% do déficit habitacional se concentra nas áreas urbanas e 96,6% ainda abrangiam as famílias com renda inferior a cinco salários mínimos.

Basta dizer, com isso, que o Estado deve atuar, em face desse princípio da ordem econômica, para garantir a propriedade a quem não tem, como condição de servir à segurança da existência material do indivíduo, que, por sua vez, é pressuposto da liberdade humana.

Daí se depreende que a garantia de propriedade não deve ser entendida apenas no sentido de um direito de defesa clássico. Ela significa não apenas uma reserva de Estado, portanto uma não intervenção na posição de propriedade garantida, porém pode justificar ou até mesmo exigir sua atividade na concretização de uma ordem social justa (BENDA, 1992, p. 248).

se fundem com as demais normas do texto magno, em busca de realizar os objetivos fundamentais do Estado Democrático de Direito. Ao mesmo tempo em que a Constituição autoriza o Estado a atuar como agente normativo da atividade econômica e garante a propriedade privada, a livre iniciativa e a livre concorrência, harmoniza o fim da ordem econômica com os fundamentos e objetivos descritos nos arts. 1º e 3º da CF/88.

Como se não bastasse, a inserção, dentre os princípios reitores da atividade econômica, do princípio da redução das desigualdades sociais e regionais, selou qualquer dúvida que ainda pudesse existir sobre a amplitude da ordem econômica constitucional além das normas constantes no Título VII da CF/88, pois ele constitui objetivo fundamental da República (CF/88, art. 3º, III). Portanto, revela-se importante a atuação do Estado no domínio econômico de forma planejada, inserindo cada vez mais pessoas no mercado, contribuindo para distribuição de bens na sociedade e cooperando para a circulação sustentável de riqueza. Os investimentos sociais prestigiam as liberdades concretas das pessoas fazendo com que o poder de realização pessoal e coletivo se torne cada vez maior e, consequentemente, por meio de diretrizes constitucionais, diminuam-se as desigualdades sociais e regionais.

A partir daí, tendo a Carta Constitucional a pessoa humana como sujeito central, ganha força na ordem econômica a concretização do princípio da busca do pleno emprego, o qual constitui diretriz fundamental na política econômica adotada, em especial nos papéis reservados ao Estado por força do art. 174 da CF/88 (PETTER, 2005, p. 259-260). O art. 170 estatui que a ordem econômica se funda na valorização do trabalho, e o art. 193 dispõe que a ordem social tem como base o primado do trabalho. Inserido a isso, o art. 6º da Carta Magna define o trabalho como direito social, e o art. 7º impõe os direitos dos trabalhadores, tudo isso com a intenção de reconhecer o direito social do trabalho como condição da efetividade da existência digna (fim da ordem econômica), pela qual a ordem econômica deve traçar os seus objetivos (SILVA, 2005, p. 289-290).

compreender como a ordem econômica deve ser traduzida para a realidade e como o Estado pode se portar para fazer acontecer as diretrizes constitucionais no mercado a fim de alcançar os objetivos da República Federativa do Brasil.

2.2 MODALIDADES DE INTERVENÇÃO ECONÔMICA DO ESTADO

Vistas as considerações nos primados deste trabalho sobre a ordem econômica, não se pode negar que Estado e economia andam juntos, no mínimo para organizar o sistema existente. Constata-se, também, que a implantação da atividade econômica de acordo com a Constituição Federal de 1988 deve respeitar princípios e diretrizes que valorizam direitos e garantias fundamentais das pessoas, base de relacionamento entre o Estado e a economia. Porém, ao se falar de intervenção econômica do Estado, para que o presente estudo não se valha de imprecisão técnica, torna-se necessário, assim como preceituado por Silva (2005, p. 801) e Grau (2015, p. 89-90), precisar primeiro o que seria a intervenção econômica do Estado, prezando pela distinção entre atuação estatal na economia e atividade econômica em sentido estrito, para que, posteriormente, possa-se enfrentar com clareza como o Estado pode se relacionar com a economia.

Toda atuação econômica do Estado é expressiva de um ato de intervenção, mas nem toda atuação estatal exprime atividade econômica no sentido estrito da palavra (intervenção propriamente dita). A atuação do Estado vai além da esfera do público, ou seja, interfere na esfera do privado, mas não foge do seu âmbito de titularidade, e a intervenção, ao contrário, expressa atuação em área de outrem.

Daí se verifica que o Estado não pratica intervenção quando presta serviço público ou regula a prestação de serviço público. Atua, no caso, em área de sua própria titularidade, na esfera pública. Por isso mesmo dir-se-á que o vocábulo intervenção é, no contexto, mais correto do que a expressão atuação estatal: intervenção expressa atuação estatal em área de titularidade do setor privado; atuação estatal, simplesmente, expressa significado mais amplo. Pois é certo que a expressão, quando não qualificada, conota inclusive atuação na esfera do público. [...] Em outros termos, teremos que intervenção conota atuação estatal no campo da atividade econômica em sentido estrito; atuação estatal, ação do Estado no campo da atividade econômica em sentido amplo. (GRAU, 2015, p. 90-91)

serviços públicos e atividade econômica em sentido estrito. É que a Constituição Federal de 1988 confere à atividade econômica e ao serviço público tratamento peculiar. No próprio Título VII – Da Ordem Econômica e Financeira –, vislumbra-se enunciado (art. 173) com hipótese em que é permitida a exploração direta da atividade econômica pelo Estado, bem como (art. 173, § 1º) enunciado que indica o regime jurídico a que se sujeitam empresas públicas, sociedades de economia mista e suas subsidiárias que explorem “atividade econômica de produção ou comercialização de bens ou de prestação de serviços”. Por outro lado, o art. 175 diz caber ao Poder Público a prestação de “serviços públicos”. Por fim, o art. 174 dispõe: “Como agente normativo e regulador da atividade econômica, o Estado exercerá, na forma da lei, as funções de fiscalização, incentivo e planejamento, sendo este determinante para o setor público e indicativo para o setor privado”. A necessidade, portanto, de distinguir atividade econômica de serviço público é, no quadro da Constituição Federal de 1988, inquestionável. Neste sentido, Silva (2005) dispõe:

O serviço público é, por natureza, estatal. Tem como titular uma entidade pública. Por conseguinte, fica sempre sob o regime jurídico de direito público. O que, portanto, se tem que destacar aqui e agora é que não cabe titularidade privada nem mesmo sobre os serviços públicos de conteúdo econômico, como são, por exemplo, aqueles referidos no art. 21, XI e XII [...] O modo de gestão desses serviços públicos, entre outros, não só de competência da União, mas também dos Estados, Distrito Federal e Municípios, entra no regime da discricionariedade organizativa, ou seja, cabe à Administração escolher se o faz diretamente, ou por delegação a uma empresa estatal (pública ou de economia mista), ou por concessão (autorização ou permissão) a uma empresa privada (SILVA, 2005, p. 801).

Mello (2000), emprestando ainda mais força à citação supracitada, deixa claro que o modo de gestão dos serviços públicos, mesmo que concedido a um particular, não desnatura a sua titularidade pública:

[...] toda atividade de oferecimento de utilidade ou comodidade material fruível diretamente pelos administrados, prestado pelo Estado ou por quem lhe faça as vezes, sob um regime de Direito Público – portanto, consagrador de prerrogativas de supremacia e de restrições especiais –, instituído pelo Estado em favor dos interesses que houver definidos como próprios aos sistemas normativos (MELLO, 2000, p. 596).

contrapõe o campo de alçada do Estado do chamado “domínio econômico”, campo das atividades dos particulares, que, nas palavras de Figueiredo (2003, p. 397), “compreende o conjunto de atividades desenvolvidas pela livre iniciativa. Portanto, constitui-se no centro onde gravita a possibilidade de se fazer riqueza, ou seja, a atividade econômica”. A atividade econômica, em outras palavras, desenvolve-se no regimento da livre iniciativa e concorrência, lideradas pelas pessoas jurídicas privadas, sem, contudo, ferir o estabelecido pelo Poder Público, isto é, sem que se possa ultrapassar o limite do desenvolvimento da atividade empresarial exercido no interesse da concretização dos objetivos fundamentais da República. A intervenção do Estado na economia, porquanto, nada mais é do que a atuação do Estado em área de outrem, isto é, na esfera do privado, precisamente no campo do domínio econômico, alheio à esfera pública, regulando, fiscalizando, incentivando e planejando a atividade econômica em estrito senso.

Por isso que este tópico cuida das modalidades de intervenção do Estado na economia, ou seja, do processo econômico desenrolado na esfera do privado, isto é, do relacionamento propriamente dito do Estado com a economia. Assim, fincando o uso do vocábulo intervenção como atuação do Estado no campo da atividade econômica em sentido estrito, adota-se, sem medo de imprecisões técnicas, a classificação que distingue três modalidades de intervenção: intervenção por absorção ou participação; intervenção por direção; e intervenção por indução (GRAU, 2015, p. 143).

A primeira modalidade, a qual alguns doutrinadores denominam de intervenção direta, tem base nos arts. 173 e 177 da CF/88, caracterizando o Estado explorador direto da atividade econômica em sentido estrito. O Estado intervém no domínio econômico, pondo-se como agente da economia. A intervenção materializa-se com o desempenho, pelo Estado, de atividades de natureza econômica. A intervenção pode ocorrer: por participação em concorrência com a iniciativa privada (art. 173), ou seja, o Estado ingressa no mercado para competir com empresas privadas que permanecem exercendo as suas atividades; e por absorção, em caráter monopolizador de atividades econômicas (art. 177), quando o Estado assume, em determinado setor da atividade econômica em sentido estrito, devido ao seu dever de assegurar os imperativos da segurança nacional ou do interesse público, integralmente o controle dos meios de produção e/ou troca.

permanece um nível acima dos competidores no mercado e faz isso de duas formas: por direção, quando determina comportamentos compulsórios; ou por indução, “quando o Estado manipula os instrumentos de intervenção em consonância e na conformidade das leis que regem o funcionamento dos mercados” (CORREIA NETO, 2013, p. 19).

Esta última modalidade de intervenção, que interessa ao objeto estudado, é ponderada por Silva (2005), apesar de usar a nomenclatura incentivo como sendo:

[...] a função normativa e reguladora da atividade econômica pelo Estado, traz a idéia do Estado promotor da economia. É o velho fomento, conhecido por nossos ancestrais, que consiste em proteger, estimular, promover, apoiar, favorecer e auxiliar, sem empregar meios coativos, as atividades particulares que satisfaçam necessidades ou conveniências de caráter geral (SILVA, 2005, p. 808).

Na mesma bandeira, ainda que com outras palavras, Tavares (2011, p. 308) dita que os incentivos, benefícios ou vantagens para implementar determinada atividade econômica ou para que continue sendo exercida pela iniciativa privada incidem na autonomia dos particulares, guiando-a ao interesse público.

No campo da indução, o Estado tenta fazer com que o agente econômico opte a seguir determinado caminho, seduzindo-o pela veiculação de instrumentos indutores de comportamentos ao ponto de que aqueles que optarem por não adotar tal comportamento acabam por ocupar uma posição desprivilegiada no mercado, enquanto os concorrentes que optarem mostram-se com melhores condições de concorrer. Na intervenção por indução estão inseridos outros interesses que não apenas, no campo da tributação, a arrecadação, mas, por exemplo, a geração de empregos, crescimento econômico, redistribuição de renda, desenvolvimento regional e o equilíbrio da concorrência. Tudo isso vindo a calhar perfeitamente com o objeto desta pesquisa, visto que é a partir da análise da intervenção estatal por indução na atividade econômica, mediante normas tributárias, que o trabalho se pauta.

2.3 SISTEMA TRIBUTÁRIO NACIONAL

O STN nada mais é do que a reunião de normas e princípios pertinentes ao Direito Tributário com contornos superiores plasmados na Constituição Federal que orientam a produção de mandamentos infraconstitucionais que dele também fazem parte. Mais simploriamente, pode ser tido como um domínio de normas jurídicas que formam um sistema, entendendo-se este como a “reunião ordenada de várias partes que formam um todo, de tal sorte que elas se sustentam mutuamente e as últimas explicam-se pelas primeiras” (CARRAZA, 2013, p. 35). Mas Carvalho, P. (2007, p. 134-150) verbera que o STN, em verdade, é um subsistema da Constituição brasileira a qual, como sistema de proposições normativas que é, entrecruza os seus subsistemas em múltiplas direções em busca da realização dos fundamentos e objetivos da República. Esta pesquisa não discorda do autor, visto que, ao afirmar que o STN é um subsistema constitucional, não o desnatura como sistema, apenas o separa como uma classe dentro de um todo, agrupando as semelhanças e demarcando os seus contornos, mas deixando claro que ele não é um conjunto em si mesmo. “O que existe, portanto, é um sistema parcial (sistema constitucional tributário) dentro de um sistema global (sistema constitucional)” (HARADA, 2011, p. 307).

O STN, com assim será chamado, ao pertencer ao estrato da Constituição Federal, realiza funções do todo, dispondo sobre os princípios e normas gerais do Direito Tributário, competência dos entes tributantes e repartição de receitas e, acima de tudo, sobre os limites do poder de tributar, assegurando as garantias imprescindíveis à liberdade das pessoas. É um sistema composto essencialmente por tributos e de normas que giram em torno deles, melhor, em torno do poder de tributar, para garantir que o Estado não o use descomunalmente, pois, de acordo Tavares (2011, p. 344) e Martins, I. (2013, p. 29), ser submetido à tributação é contrário à vontade do contribuinte, o tributo é uma norma de rejeição social, visto que o ônus tributário alcança diretamente a liberdade e agrava o patrimônio e, geralmente, paga-se mais do que se deveria pagar.

O tributo, como assim definido no Código Tributário Nacional (CTN), manifesta-se como “toda prestação pecuniária compulsória, em moeda ou cujo valor nela se possa exprimir, que não constitua sanção de ato ilícito, instituída em lei e cobrada mediante atividade administrativa plenamente vinculada” (BRASIL, 1966)2, e compreende, segundo a

doutrina majoritária e o posicionamento sedimentado do Supremo Tribunal Federal (STF)3, os impostos, as taxas, as contribuições de melhoria, as contribuições especiais e os empréstimos compulsórios.

Imposto é uma espécie de tributo cuja obrigação de pagá-lo independe de uma atividade específica do Estado. Classificado como um tributo não vinculado, tem como fato gerador uma atividade ou situação econômica do contribuinte. Mas são sobre fatos relevantes que os impostos incidem, por exemplo, quando uma pessoa física aufere renda líquida, é tributada pelo Imposto de Renda Pessoa Física (IRPF); quando uma pessoa jurídica industrializa produtos, é tributada pelo Imposto sobre Produtos Industrializados (IPI); e ao prestar serviços, pelo Imposto sobre Serviços (ISS) (CARVALHO, P., 2007, p. 36). A competência para instituí-los, segundo o art. 145, I, da CF/88, é da União, dos Estados, do Distrito Federal e dos Municípios. Todavia, os artigos subsequentes repartem a competência, atribuindo a cada um dos entes a instituição privativa de impostos predeterminados e tipificados constitucionalmente.

Já a taxa está esculpida tanto do art. 145, II, da CF/88, com o seu conceito reproduzido pelo art. 77 do CTN, que a anuncia como um tributo que pode ser instituído pela União, Estados, Distrito Federal e os Municípios “em razão do exercício do poder de polícia ou pela utilização, efetiva ou potencial, de serviços públicos específicos e divisíveis, prestados ao contribuinte ou postos a sua disposição.” (BRASIL, 1966, 1988).Ao contrário dos impostos, as taxas se vinculam a uma atividade estatal, isto é, o seu fato gerador está atrelado a um serviço público específico, divisível e referível ao contribuinte ou posto a disposição deste, ou, ainda, a um serviço público plenamente vinculado ao exercício regular do poder de polícia. “Tem-se, portanto, que o fato gerador da taxa envolve sempre os conceitos de poder de polícia e de serviço público, que se situam no âmbito do Direito Administrativo” (MACHADO, 2007, p. 444).

Com base no art. 81 do CTN, a contribuição de melhoria, por sua vez, decorre de obra pública e pode ser cobrada, no âmbito das suas respectivas atribuições, pela União, Estados, Distrito Federal e Municípios, para fazer vez aos custos das obras públicas, desde que ocorra valorização dos imóveis direta ou indiretamente beneficiados (BRASIL, 1966), prezando, assim, pelo princípio da igualdade, uma vez que a pessoa que teve benefício individual reparte, mediante o tributo, o benefício a toda a sociedade.

3 O STF, no julgamento do Recurso Extraordinário nº 146.733-9/SP (Pleno), em voto condutor proferido pelo

O empréstimo compulsório vem tratado no art. 148, I, II e parágrafo único, da CF/88. A União, mediante lei complementar, possui competência exclusiva para instituí-lo em duas hipóteses: a atender às despesas extraordinárias, decorrentes de calamidade pública, de guerra externa ou sua iminência; e no caso de investimento público de caráter urgente e de relevante interesse nacional, devendo a aplicação dos recursos serem vinculadas à despesa que fundamentou a instituição (BRASIL, 1988).

As contribuições especiais, por seu turno, estão previstas no caput e § 1º do art. 149 e no art. 149-A da CF/88, sendo tributos cuja característica principal é a finalidade para a qual é destinada sua arrecadação. As contribuições especiais possuem finalidade e destino certos que devem ser definidos na respectiva lei instituidora. O art. 149 dispõe que “compete exclusivamente a União instituir contribuições sociais, de intervenção no domínio econômico e de interesse das categorias profissionais ou econômicas, como instrumento de atuação nas respectivas áreas [...]”. Por outro lado, o § 1º do art. 149 permite a instituição, pelos Estados, o Distrito Federal e Municípios, de contribuições cobradas dos seus servidores públicos, para o custeio, em benefício deles, do regime previdenciário próprio. Por fim, o art. 149-A assinala que os “Municípios e o Distrito Federal poderão instituir contribuição, na forma das respectivas leis, para o custeio do serviço de iluminação pública, observado o disposto no art. 150, I e III.” (BRASIL, 1966).

O princípio da capacidade contributiva4, por exemplo, preenche à exigência do princípio da igualdade conferindo critério para comparação de contribuintes, mas, ao mesmo tempo, permite que fatores ou princípios outros trazidos de fora do STN afetem a matéria tributária. Até porque a própria CF/88 admite, no inciso I do seu art. 151, a concessão de incentivos fiscais destinados a promover o equilíbrio do desenvolvimento socioeconômico entre as diferentes regiões do país.

Assim, por exemplo, ao lado da capacidade contributiva, cuja aplicação rígida exigiria que contribuintes com idêntica capacidade econômica suportassem idêntico ônus tributário, encontra-se o preceito do desenvolvimento regional, que permite que se incentivem aqueles contribuintes que se disponham a investir em regiões mais carentes (SCHOUERI, 2013, p. 335).

Ao tratar da prevenção de desequilíbrios socioeconômicos, o legislador constituinte emprestou ao STN forte instrumento normativo, que, além de fazer elo com a ordem econômica e os objetivos e fundamentos da República, serve para que o Estado intervenha na economia, confiando à União a possibilidade de editar normas tributárias voltadas para o desenvolvimento.

O princípio da proibição do efeito de confisco, por sua vez, também faz ligação com o sistema político e econômico da Constituição, pois confere garantia à propriedade e impede que tributos sejam elevados ao ponto, por exemplo, de afetarem o princípio da livre iniciativa. O art. 146-A da CF/885, de outra banda, apresenta claramente a relação do STN com a ordem econômica, ou melhor, da tributação com a livre concorrência, sendo direto ao fazer o intérprete compreender a relevância que as normas tributárias possuem. Esse dispositivo confere à lei complementar o papel de definir critérios especiais de tributação para prevenir desequilíbrios na concorrência.

O STN, portanto, entre esses e outros princípios, impinge ao ordenamento jurídico brasileiro base sólida e serve como pêndulo econômico, visto que os tributos, ao afetarem o patrimônio e a liberdade do contribuinte, influenciam na ordem econômica, reservando aos entes federados, mediante decisões políticas, formas de utilizar a tributação para intervir na realidade socioeconômica do país, emprestando às normas tributárias importante papel. A

4 “Art. 150. Sem prejuízo de outras garantias asseguradas ao contribuinte, é vedado à União, aos Estados, ao

Distrito Federal e aos Municípios: [...]; II. instituir tratamento desigual entre o contribuinte que se encontrem em situação equivalente, proibida qualquer distinção em razão de ocupação profissional ou função por elas exercida, independente da denominação jurídica dos rendimentos, títulos ou direitos.” (BRASIL, 1988).

5 “Art. 146-A. A lei complementar poderá estabelecer critérios especiais de tributação, com o objetivo de

3 NORMAS TRIBUTÁRIAS E SUAS ESPÉCIES

3.1 NORMA JURÍDICA

A lei sustenta a principal via de vinculação entre política, normas jurídicas e economia, oferecendo grande suporte para o sistema econômico, uma vez que os tributos interferem na liquidez do mercado, isto é, no potencial de pagamento das pessoas e, em razão da concessão de isenções e incentivos fiscais, na maior ou menor oferta de bens para o consumo. “Os tributos existem, fundamentalmente, para viabilizar o cumprimento das funções do Estado. É com a arrecadação tributária que se gera a maior parte das receitas públicas, indispensáveis para o custeio das finalidades estatais.” (ASSUNÇÃO, 2010, p. 13). Mas, antes de qualquer coisa, as exações existem por terem sido objeto de decisão política e veiculadas por enunciados prescritivos que, ao produzirem sentido/conteúdo lógico-jurídico, tanto balizam a arrecadação como influenciam no resultado individual ou coletivo, induzindo os comportamentos e a velocidade das trocas realizadas no mercado, pois, ao lado do poder de tributar, o Estado detém a possibilidade de intervir na atividade econômica.

A norma jurídica, conteúdo construído com base em enunciados prescritivos, tem papel incomensurável na seara da intervenção do Estado na economia. Além de instalar relação jurídica obrigacional, proibitiva ou permissiva, envolvendo dois ou mais sujeitos de direito, presta-se para estimular ou desestimular certos atos do particular (TOMÉ, 2011, p. 208). Os efeitos produzidos pelas normas jurídicas sobre a atividade econômica em geral e particularmente sobre o crescimento econômico é tema fascinante e longe de estar esgotado (COELHO, 2011, p. 283). O poder de tributar e a intervenção econômica do Estado por indução são prerrogativas que se encontram correlacionadas e são faces de uma mesma moeda, podendo trazer efeitos mediatos ou imediatos, positivos ou negativos, para nação ou setor específico da economia; ou apenas limitar atos indesejáveis dos agentes econômicos.