UNIVERSIDADE FEDERAL DO CEARÁ

FACULDADE DE ECONOMIA, ADMINISTRAÇÃO, ATUÁRIA E

CONTABILIDADE

CURSO DE CIÊNCIAS ATUARIAIS

ENÉIAS FERREIRA FAÇANHA FILHO

UMA ABORDAGEM INTRODUTÓRIA SOBRE A EVOLUÇÃO DO PENSAMENTO

HUMANO SOBRE O RISCO: UM ENFOQUE ECONÔMICO-FINANCEIRO

FORTALEZA

ENÉIAS FERREIRA FAÇANHA FILHO

UMA ABORDAGEM INTRODUTÓRIA SOBRE A EVOLUÇÃO DO PENSAMENTO HUMANO SOBRE O RISCO: UM ENFOQUE ECONÔMICO-FINANCEIRO

Monografia apresentada ao Curso de Ciências Atuariais da Faculdade de Economia, Administração, Atuária e Contabilidade da Universidade Federal do Ceará, como requisito parcial para obtenção do grau de Bacharel em Ciências Atuariais.

Orientadora: Prof.(a) Ana Cristina Pordeus Ramos

FORTALEZA

Dados Internacionais de Catalogação na Publicação Universidade Federal do Ceará

Biblioteca de Administração

X123y Façanha Filho, Enéias Ferreira.

Uma abordagem introdutória sobre a evolução do pensamento humano sobre o risco: um enfoque econômico-financeiro / Enéias Ferreira Façanha Filho – 2012.

XX f.

Monografia (Bacharelado em Ciências Atuariais) – Universidade Federal do Ceará. Departamento de Administração, Fortaleza, 2012.

Área de Concentração:

Orientação: Profa. Ana Cristina Pordeus Ramos.

1. Introdução 2. O que é risco? 3. Como mensuramos o risco? 0. Como os seres humanos comportam-se diante do risco? 5. Derivativos.

ENÉIAS FERREIRA FAÇANHA FILHO

UMA ABORDAGEM INTRODUTÓRIA SOBRE A EVOLUÇÃO DO PENSAMENTO HUMANO SOBRE O RISCO: UM ENFOQUE ECONÔMICO-FINANCEIRO

Monografia apresentada ao Curso de Ciências Atuariais da Faculdade de Economia, Administração, Atuária e Contabilidade da Universidade Federal do Ceará, como requisito parcial para obtenção do grau de Bacharel em Ciências Atuariais.

Aprovada em: ____/____/______ .

BANCA EXAMINADORA

_________________________________ Profa. Ana Cristina Pordeus Ramos, MS

Orientadora Nota _____ _________________________________ Profa. Alana Katielli Nogueira Azevedo, MS

Membro da Banca Examinadora

Nota _____

_________________________________ Prof. Sérgio Cesar de Paula Cardoso, MS

Membro da Banca Examinadora

AGRADECIMENTOS

À Profa. Ana Cristina Pordeus Ramos pela orientação deste trabalho.

Aos professores participantes da banca examinadora, Alana Macedo e Sérgio Cardoso, pelas valiosas colaborações e sugestões.

“O acaso é apenas a medida de nossa ignorância”.

RESUMO

Na maior parte das vezes, somente uma visão retrospectiva dos acontecimentos é capaz de elucidar desde as mais simples às mais complexas questões da vida. Ao se pensar no risco como parte indissociável do ofício atuarial, uma ideia imediatamente ocorre: é necessário administrá-lo. Mas para administrá-lo é preciso tentar medi-lo e para medi-lo é aconselhável conhecer, ainda que minimamente, a evolução do seu conceito ao longo dos tempos. Essa é a primeira intenção do texto que se segue e sobre a qual há vasta literatura, sobretudo em língua inglesa. Outro propósito, porém, esse devidamente abrigado na sua imperícia, é o de aproximar conceitos necessários à administração do risco de sua origem histórica, com a finalidade de ao menos lançar áridas candelas àqueles que desejem solidificar seus conhecimentos no vasto campo das ciências atuariais. Discorre-se assim, sobre a conceituação do risco, a evolução das técnicas de mensuração e como os seres humanos comportam-se diante dele, até alcançar os derivativos, o mais moderno instrumento de compartilhamento de risco. A compreensão desses tópicos, de alguma maneira, serve de auxílio ao hercúleo processo de enfrentamento dessa Hidra de Lerna chamada risco.

ABSTRACT

In most cases, only a retrospective view of events is able to elucidate from the simplest to the most complex issues of life. When we think of risk as an integral part of the actuarial profession, an idea immediately occurs: it is necessary to manage it. But to manage it, one must try to measure it and measure it is advisable to know, even minimally, the evolution of its concept over time. This is the first attempt of the following text and on which there is extensive literature, especially in the English language. Another purpose, however, that properly housed in its incompetence, is to bring concepts needed to run the risk of its historical origin, in order to launch some light at least those who wish to solidify their knowledge in the broad field of actuarial science. Thus discourses on the concept of risk, the development of measurement techniques and how humans behave in front of him, until it reaches the derivatives, the ultimate instrument of risk sharing. The understanding of these topics in some way, serves to aid the process of coping with this herculean Hydra called risk.

LISTA DE ILUSTRAÇÕES

LISTA DE QUADROS

LISTA DE TABELAS

SUMÁRIO

1 INTRODUÇÃO ... 15

2 O QUE É RISCO? ... 18

2.1 Conceituação ... 18

2.2 Início - o hiato grego ... 19

2.2.1 Motivação mitológica ... 20

2.2.2 Motivação pragmática ... 21

2.3 O zero e a revolução das ideias ... 22

2.3.1 O liber abaci de Leonardo Pisano ... 23

3 COMO MENSURAMOS O RISCO? ... 25

3.1 Teoria das probabilidades ... 25

3.2 Amostragem e inferência estatística ... 29

3.3 A lei dos grandes números, a distribuição normal ... 32

3.4 Teoria da utilidade ... 34

3.5 O princípio da diversificação do risco ... 36

3.6 A criação do modelo de precificação de ativos (CAPM) ... 38

3.7 A evolução das principais medidas de risco ... 39

4 COMO OS SERES HUMANOS COMPORTAM-SE DIANTE DO RISCO? ... 42

4.1 Aversão à perda ... 43

4.2 Medo do arrependimento ... 46

4.3 Autoconfiança excessiva ... 46

4.4 Exageros quanto ao otimismo e pessimismo ... 47

5 DERIVATIVOS ... 48

5.1 Mercado a termo ... 49

5.3 Mercado de opções ... 50 5.4 Mercado de Swaps ... 51

15

1 INTRODUÇÃO

O atuário é o profissional preparado para mensurar e administrar riscos, uma vez que a profissão exige conhecimento em teorias e aplicações matemáticas, estatística, economia, probabilidade e finanças, transformando-o em um verdadeiro arquiteto financeiro e matemático social capaz de analisar concomitantemente as mudanças financeiras e sociais no mundo (IBA1, 2011)

O risco é parte indissociável do ofício atuarial e tem na Economia e nas Finanças, respectivamente, suas mais profundas raízes e aplicações. Mas, o que vem a ser o risco? Como o mensuramos? Como os seres humanos comportam-se diante dele?

Para Bernestein (1997, p. 1), as respostas a essas indagações é o que define a fronteira entre o passado e modernidade:

A ideia revolucionária que define a fronteira entre os tempos modernos e o passado é o domínio do risco: a noção de que o futuro é mais do que um capricho dos deuses e de que homens e mulheres não são passivos ante a natureza. Até os seres humanos descobrirem como transpor essa fronteira, o futuro era um espelho do passado ou o domínio obscuro de oráculos e adivinhos que detinham o monopólio sobre o conhecimento dos eventos previstos. [...] Ao mostrar ao mundo como compreender o risco, medi-lo e avaliar suas consequências, eles converteram o ato de correr riscos em um dos principais catalisadores que impelem a sociedade ocidental moderna.

Damodaran (2009, p. 17), defende que o estudo do risco sob o enfoque econômico-financeiro pode ser dirigido a três públicos, cada qual com as suas especificidades:

Aqueles que têm de administrar e tomar as grandes decisões envolvendo riscos (gestores do risco); os analistas e outros profissionais da área cuja função é diagnosticar os riscos (analistas de riscos); e os estudantes do risco, interessados em uma perspectiva de como o pensamento sobre o risco evoluiu ao longo do tempo.

Este trabalho se coloca deliberadamente ao lado do público estudantil ao apresentar, com um viés econômico-financeiro, uma abordagem introdutória sobre a evolução do pensamento humano sobre o risco.

Assim, de acordo com Gil (2008), esta monografia pode ser classificada: quanto aos objetivos, como uma pesquisa exploratória e quanto aos procedimentos técnicos, como bibliográfica por fundamentar-se em livros e artigos científicos capazes de fornecer os subsídios necessários a uma maior compreensão do tema. Nesse sentido, algumas publicações

1

16

merecem destaque, como: i) o livro de Peter L. Bernestein (1997), intitulado Desafio aos Deuses: A Fascinante História do Risco, onde o autor narra a história do risco de maneira

muito detalhada, perspicaz e envolvente; ii) o livro Gestão Estratégica do Risco: Uma Referência Para a Tomada de Riscos Empresariais, de Aswath Damodaran (2009), um guia

suficientemente prático e objetivo para compreender as vertentes econômicas e financeiras do risco; iii) o livro The history of statistics: the measurement of uncertainty before 1900, de Stephen M. Stigler (1986), um dos mais completos estudos históricos sobre os avanços da ciência estatística; iv) o basilar Fundamental Concepts of Actuarial Science, de Charles Lambert Trowbridge (1916); v) o ilustre artigo de 1738, em sua versão traduzida para a língua inglesa em 1954, Expositions of a new theory on the measurement of risk, onde o matemático suíço Daniel Bernoulli apresenta sua Teoria da Utilidade; vi) o famoso artigo de Harry Markowitz (1952), Portfólio Selection e vii) o importante artigo Prospecty Theory: An Analysis of Decision Under Risk, dos cientistas cognitivos Daniel Kahneman e Amos Tversky

(1979).

O presente trabalho tem, portanto, a pretensão de levar ao público estudantil uma perspectiva de como o pensamento sobre o risco evoluiu ao longo do tempo, a fim de aproximar os conhecimentos adquiridos durante os anos de graduação, de sua origem contextual e, mais ousadamente, promover uma atualização desse currículo.

Esta monografia contém seis capítulos, incluindo esta introdução e as considerações finais, tendo na linha do tempo a espinha dorsal de sua estrutura.

No segundo capítulo faz-se uma conceituação do risco, sob o ponto de vista de vários autores e apresentam-se a bases para o início do seu estudo, incluindo algumas considerações sobre a inabitual ausência do povo grego nesse assunto.

No terceiro capítulo apresenta-se um breve histórico das principais técnicas e ferramentas desenvolvidas para a mensuração do risco ao longo dos tempos.

17

18

2 O QUE É RISCO?

2.1 Conceituação

A polissemia do verbete “risco” é resultado de uma etimologia controversa que remete a diferentes origens e acepções. Bernstein (1997), afirma relação com riscare, do italiano antigo, significando ousar.

No homógrafo espanhol, traduz-se por penhasco escarpado. Contudo, excetuando-se por motivos óbvios os significados relacionados ao verbo riscar, sua derivação em última instância do baixo-latim risicu, riscu, provavelmente do termo resecare, denota cortar, em alusão ao perigo de colisão com formações rochosas submersas que levavam os navios a pique.

Douglas (1992 apud SPINK; MEDRADO; MELLO, 2002, p. 151), considera que: Risco é a maneira moderna de avaliar o perigo em termos de probabilidade, num contexto de incerteza. A noção de risco emerge no século dezessete, no contexto dos jogos de azar. É incorporada, no século dezoito, no seguro marítimo e, no século dezenove, na economia.

Pode-se encontrar ainda outra percepção, extraída do Dicionário Houaiss da Língua Portuguesa (2001), onde o vocábulo é definido como “probabilidade de insucesso, de malogro de determinada coisa, em função de acontecimento eventual, incerto, cuja ocorrência não depende exclusivamente da vontade dos interessados”.

Já para Trowbridge (1916, p. 7, tradução nossa),

A palavra "risco", usada como substantivo exprime a possibilidade de perda ou prejuízo. Como verbo, a mesma palavra denota a exposição de uma pessoa ou propriedade a perda ou prejuízo. Na acepção comum do "risco", assim, existem dois elementos distintos, a ideia de dano e da incerteza.

19

[...] A incerteza precisa ser considerada com um sentido radicalmente distinto da noção comumente aceita de Risco, da qual nunca foi adequadamente separada [...]. O aspecto essencial está no fato de “Risco” significar, em alguns casos, uma variável possível de ser medida, enquanto em outros o termo o não aceita esse atributo; além disso, há enormes e cruciais diferenças nas consequências desses fenômenos, dependendo de qual dos dois esteja realmente presente e operante [...]. Está claro que uma incerteza mensurável, ou risco propriamente dito, na acepção que utilizaremos, é tão diferente de uma incerteza não-mensurável, que não se trata, de forma alguma, de uma incerteza.

Todas essas definições acabam por convergir contemporaneamente para a inteireza da diferenciação apontada por Kassai et al (2000, p. 104):

Em geral, é feita uma distinção quase semântica entre os termos risco e incerteza, cuja conceituação depende do grau de imprecisão associado às estimativas. Quando todas as ocorrências possíveis, ou estados futuros, de certa variável são conhecidas e encontram-se sujeitas a uma distribuição de probabilidade também conhecida, ou que pode ser calculada com algum grau de precisão, diz-se que existe risco. Quando essa distribuição de probabilidade não pode ser avaliada, diz-se que há incerteza. A incerteza de modo geral, envolve situações de ocorrência não repetitivas ou pouco comuns na prática, cujas probabilidades não podem ser determinadas.

É importante reforçar que a evolução do termo acompanha o próprio desenvolvimento do pensamento humano nas mais diferentes áreas do conhecimento, tendo sido necessários séculos de colaboração científica entre os maiores pensadores da história para formatar-se um conceito, incorporá-lo à cultura e passar a administrar aquilo que originalmente era tido como outorga exclusiva dos deuses. Conhecer essa evolução é fundamental para qualquer um que se proponha a administrar o risco. Essa, em última análise, a atividade fim do atuário.

2.2 Início - o hiato grego

É de bom alvitre procurar amparar na cultura helênica qualquer investida de discussão sobre tópicos pertinentes à sociedade ocidental. Portanto, no âmbito das discussões sobre o risco, embora não tenham contribuído de maneira direta para o alicerceamento desse tema, tal como bem fizeram em outras áreas como a filosofia, a democracia, a medicina, a matemática e a astronomia - para citar algumas poucas, os gregos tiveram conjugadas pela primeira vez na história todas as ferramentas para fazê-lo.

20

surgimento de respostas a indagações que poderiam ter culminado de maneira antecipada naquela que seria conhecida, somente muito mais tarde, como a teoria das probabilidades. Esse insólito hiato, enseja várias discussões sobre o porquê não fizeram, outorgando aos seus legatários intelectuais, os renascentistas, essa importante descoberta e os subsequentes desdobramentos dela decorrentes (DAVID, 1962; BERNSTEIN, 1997).

Dentre as prováveis causas que buscam justificar a falta grega em relação ao risco, pode-se destacar desde razões de cunho espiritual e filosófico até questões de ordem mais pragmática. No fim, todas tanto intimamente entrelaçadas quanto fortemente ligadas à cultura e a percepção de mundo tipicamente argivas.

2.2.1 Motivação mitológica

A mitologia pode ser tomada como um reflexo do comportamento de uma sociedade. Nesse contexto, se utilizada como um artifício que nos permita alçar maior compreensão sobre as crenças e valores de seu povo, a parábola do profeta tebano Tirésias, serve oportunamente ao delineamento do nosso objeto de estudo.

Certa vez, indo Tirésias orar sobre o monte Citéron, defrontou-se com um casal de cobras venenosas copulando e ambas se voltaram contra ele. Tirésias matou a fêmea e imediatamente transformou-se em mulher. Tempos depois, indo novamente orar sobre o mesmo monte, encontrou outro casal de cobras venenosas copulando. Desta feita, matou o macho e transformou-se, agora, em homem. Por sua experiência sobre as particularidades de ambos os sexos, foi chamado, certa vez, para arbitrar em uma discussão entre Zeus e Hera, a respeito de quem teria mais prazer na relação sexual, se o homem ou a mulher. Viu-se, assim, diante da intrincada tarefa de decidir a questão, sabendo que qualquer que fosse seu veredicto, provocaria a ira do perdedor. Se de um lado Hera defendia que o homem tinha mais prazer, Zeus retrucava ser a mulher. Tirésias então sentenciou: “se dividirmos o prazer em dez partes a mulher fica com nove e o homem com uma.”

21

implacavelmente, mas Zeus, compadecido, recompensou Tirésias com o dom da mantéia, a previsão (BRANDÃO, 2012).

A narrativa alegórica acima, embora ainda haja algumas variações2 quanto às circunstâncias que levaram à privação sensorial de seu protagonista, conforme Gandon (2000) e Bulfinch (2006), converge univocamente para o epicentro do comportamento grego em relação ao futuro, aqui admitido não somente como elemento da sequência temporal de passado e presente, e sim no contexto copioso de tudo aquilo que é incerto ou desconhecido.

Ao passo em que aferrolha atributos exclusivamente divinos ao ato de antever coisas ou acontecimentos, a mitologia cerceia quaisquer incursões terrenas no campo da previsão, tolhendo os mortais de se aventurarem rumo à incerteza e, portanto, a arriscarem-se na quebra dos paradigmas necessários à dissociação radical do pensamento que substitui a aleatoriedade, o acaso, a passividade ante ao futuro, por racionalizações teóricas ou sistematizações empíricas que os levariam ao estudo da probabilidade e de sua quididade: a de que o futuro pode ser previsível ou, ao menos, administrado até certo ponto.

2.2.2 Motivação pragmática

O processo de matematização, tão presente no senso atual e fundamental para a consolidação das ideias de chance e probabilidade, pressupõe um sistema de numeração que se preste aos cálculos dessas mesmas formulações e não simplesmente a contagem das coisas.

Nesse contexto, pode-se atribuir ao extenso e custoso sistema de numeração alfabético grego, parte da ausência desse povo quanto ao desenvolvimento da questão do risco. Nele, as vinte e quatro letras vigentes mais três outras arcaicas que acabaram caindo em desuso, perfazendo um total necessário de vinte e sete algarismos ou símbolos numéricos, exprimiam, na sequência, cada uma das unidades, dezenas e centenas, conforme mostra o quadro abaixo:

2

22

Quadro 1 - O alfabeto grego e sua equivalência numérica atual.

Fonte: Adaptado de ALFABETO... (2012).

Tal sistema implicava em objeções práticas as operações aritméticas mais simples como a adição, subtração, multiplicação e divisão, servindo finalmente apenas como forma de registro de cálculos realizados mais frequentemente com o ábaco.

Mesmo reconhecendo a pouca funcionalidade desse sistema de numeração para as atividades cotidianas, não se deve alegar precocemente que esta, junto com as outras razões apontadas acima, tenha sido assim tão definitiva. Afinal, o grego Diofanto de Alexandria preocupou-se em evidenciar as vantagens de um sistema baseado em algarismos não alfabéticos.

A principal questão talvez, e essa sim um motivo mais satisfatório, não à toa, coincide com o fato pelo qual Diofanto não levou a cabo seu conceito de álgebra simbólica por volta do ano 250 d.C.: a invenção do zero (BERNSTEIN, 1997).

2.3 O zero e a revolução das ideias

Na medida em que os números eram utilizados apenas para exprimir a quantidade de animais num rebanho, a distância percorrida entre dois pontos, os dias decorridos entre os eventos naturais, enfim, para fazer associações a partir de situações concretas, o conceito de inexistência atrelado ao zero representou um rompimento rumo ao abstrato que conduziria o homem e sua ciência a novos patamares de conhecimento.

23

representava um fator de desordem. Algo antiestético a ponto de fazer Aristóteles afirmar que a natureza tinha horror ao vácuo (KAPLAN, 2001).

O zero provocou duas alterações estruturais no sistema de numeração. A primeira foi a sumarização da quantidade de elementos gráficos. Agora era necessário apenas dez dígitos, do zero ao nove, para a representação de todas as quantidades – contra os vinte e sete dos gregos. A segunda foi possibilitar a rápida visualização de toda a estrutura numérica. Parece óbvio, mas bastam algumas tentativas simples de retratar grandezas maiores como as usadas na astronomia ou mesmo nas viagens mercantis para se concluir sobre os benefícios de sua inclusão (SEIFE, 2000).

A incorporação do zero ao sistema de numeração indo-arábico e sua consequente disseminação no mundo ocidental, mais especificamente no continente Europeu, constituiu sem dúvida alguma, num importante avanço intelectual, mas este por si só, não era capaz de impor o vigor necessário à quebra de todas as amarras. A história aguardaria ainda alguns séculos para ver florescer no homem a percepção de que seu destino não é totalmente determinado pelos deuses.

2.3.1 O liber abaci de Leonardo Pisano

Foi somente em 1202, como a aprovação de Frederico II, o imperador do Sacro Império Romano, que o manuscrito intitulado Líber abaci, ou Livro do ábaco, do matemático italiano Leonardo Pisano, mais comumente conhecido como Fibonacci, uma contração de filho de Bonácio, seu pai o cônsul de Pisa, difundiu o sistema de numeração hindu-arábico, a princípio na Itália e posteriormente em toda a Europa (BERNSTEIN, 1997).

Embora os ocidentais já tivessem sido apresentados ao novo sistema de numeração durante as Cruzadas à Terra Santa, onde os árabes por sua vez, após a invasão da Índia, já tinham se familiarizado com o sistema de numeração hindu, foi com a obra de Fibonacci que as pessoas conheceram a preponderância do sistema de numeração hindu-arábico frente ao grego, hebraico ou romano.

24

O livro de quinze capítulos é divido em três partes. Na primeira, Fibonacci introduz as nove figuras hindus: 9, 8, 7, 6, 5, 4, 3, 2, 1, mais o símbolo 0, a quem os árabes chamam de zephirum, demonstrando que com eles é possível escrever todos os números. Na sequência

aborda a relação aritmética entre eles ao apresentar as quatro operações envolvendo os números inteiros e suas frações.

Quadro 2 – Apresentação e tradução livre do sumário do livro Liber abaci. Capítulo I Leitura e escrita dos números no sistema indo-árabe Capítulo II Multiplicação de números inteiros

Capítulo III Adição de números inteiros

Capítulo IV Extração do menor número pelo maior (subtração). Capítulo V Divisão de números inteiros

Capítulo VI Multiplicação de números inteiros por frações Capítulo VII Adição, subtração e divisão de frações

Capítulo VIII Aquisição e venda de mercadorias e similares Capítulo IX Comércio

Capítulo X Regra das companhias Capítulo XI Liga de moedas

Capítulo XII A solução de problemas diversos Capítulo XIII A regra da falsa posição

Capítulo XIV Raízes quadradas e raízes cúbicas

Capítulo XV A regra da proporção geométrica e questões de álgebra e almucabala Fonte: Adaptado de SIGLER (2002).

A segunda parte versa sobre matemática comercial ao tratar de termos como câmbio, conversão de pesos e medidas, cálculo de margem de lucro e juros. Essa parte, aliás, é a responsável pela a ampla divulgação do livro fora do restrito círculo de conhecedores da matemática pura e pela consolidação do sistema de numeração.

25

3 COMO MENSURAMOS O RISCO?

3.1 Teoria das probabilidades

Com a incorporação do zero e a propagação de um sistema de numeração mais potente, que conferiu o sentido de abstração necessário à formulação de teorias mais complexas sobre a medição do risco, os ingredientes faltantes para o rompimento com as concepções divinas sobre esse assunto, as mesmas que impediram os gregos de formatar respostas, eram a liberdade de pensamento, a paixão pela experimentação e o desejo de controlar o futuro, todos desencadeados pelo Renascimento.

Curiosamente, porém, os maiores avanços na teoria das probabilidades não surgiram de questões filosóficas maiores, mas sim do jogo, após a provocação feita em 1494 pelo monge franciscano Luca Paccioli em seu Summa de arithmetic, geometria et proportionalità, sobre a divisão de apostas em um jogo interrompido.

A resolução do problema posto por Paccioli marca o início da sistemática da probabilidade e tem implicações muito mais profundas do que a aparente simplicidade e despretensão de seu enunciado: “A e B estão empenhados em um honesto jogo de balla. Eles concordam em continuar até que um deles vença seis rodadas. O jogo realmente termina quando A venceu cinco, e B, três rodadas. Como devem ser divididas as apostas?” (PACCIOLI, apud BERNSTEIN, 1997, p. 43).

Embora não tenha logrado êxito na resposta da proposição de Paccioli, coube a Girolamo Cardano, um jogador inveterado confesso, as primeiras incursões no campo da mensuração do risco. Foi ele quem definiu pela primeira vez, a forma matemática agora convencional de expressar a probabilidade como uma fração: o número de resultados favoráveis dividido pelo número de resultados possíveis.

Foi somente cerca de cem anos após as tentativas frustradas de Cardano, que outro habitual frequentador das mesas de jogo, o nobre francês Antoine Gambaud ou Chevalier de Méré, como era também conhecido, voltou a intrigar-se com a questão da divisão de apostas

26

assunto, fruto de seu interesse pela matemática e inclinação para os jogos de azar, resolveu recorrer a Blaise Pascal. Este por sua vez, entusiasmado com a questão passou a corresponder-se com Pierre de Fermat e dessa interação resultaram as bases da moderna teoria das probabilidades.

Para ambos, Pascal e Fermat, entretanto, a contenda transcendia os limites da matemática ao encontrar do outro lado uma questão de direito moral, pois, embora os jogadores pudessem comodamente dividir as apostas meio a meio, essa solução era inaceitável porque seria injusta para com aquele que teve a sorte de estar na dianteira quando o jogo cessou.

A solução do problema, aliás, parte justamente do reconhecimento de que o jogador que está vencendo quando o jogo é interrompido teria maiores probabilidades de vitória se o jogo prosseguisse.

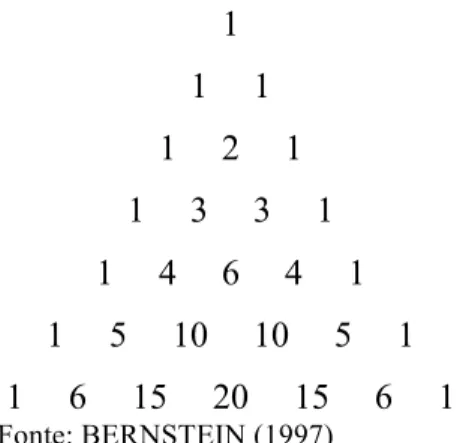

Assim, o método geométrico empregado por Pascal, onde cada número é a soma dos números à direita e à esquerda na linha superior, se apresenta da seguinte forma:

Figura 1 – O triângulo de Pascal.

1 1 1 1 2 1 1 3 3 1 1 4 6 4 1 1 5 10 10 5 1 1 6 15 20 15 6 1 Fonte: BERNSTEIN (1997)

27

coisa ou outra, um menino ou uma menina, cara ou coroa; as probabilidades de ter um menino, em vez de uma menina, ou de tirar cara, em vez de coroa, são de 50%.

Seguindo esse mesmo raciocínio, é possível voltar à solução para o problema da divisão dos pontos no jogo de balla interrompido de Paccioli. Como ambos os jogadores concordaram que a vitória seria concedida àquele que alcançasse seis vitórias primeiro e tendo o jogador A vencido 5 e o jogador B apenas 3, fica fácil concluir que o embate perduraria, caso resolvessem levá-lo a cabo, em no máximo 3 jogadas, quantidade suficiente para a virada de B.

Assim sendo, recorramos à quarta linha do triângulo: 1 3 3 1. A soma de seus números resulta em 8 (23) diferentes combinações para as três partidas necessárias. O primeiro

número da linha indica a única sequência de vitórias que fariam B logra-se vencedor. O segundo número indica a sequência de uma vitória de B mais variações de pelo menos uma vitoria de A. O terceiro é justamente o contrário, uma vitória de A seguida de pelo menos uma vitória de B. O último número indica uma sequência de três vitórias de A.

Quadro 2 – Distribuição da sequência de possibilidades. 1 Jogada 2 Jogada 3 Jogada Vitória Final

1 B B B (B)

3

B B A (A)

B A B (A)

B A A (A)

3

A A B (A)

A B A (A)

A B B (A)

1 A A A (A)

Fonte: Produção do autor.

Embora na realidade a disputa não precisasse necessariamente se estender por mais três jogadas, uma vez que qualquer nova vitória de A encerraria o certame, a resolução e compreensão do problema requer o estudo de todas as possibilidades matemáticas.

28

Nesse caso, pois, a probabilidade de vitória de B é de 1 em oito chances e a vitória de A, o seu complemento, ou seja, 7 em oito chances. Assim, uma divisão justa para o montante a ser divido entre os oponentes face a súbita interrupção do jogo deveria considerar essas razões de proporcionalidade.

Pascal utiliza os conceitos alcançados no exercício das probabilidades e extrapola a questão em favor de uma dúvida que o acompanhou durante boa parte de sua vida e que o fez optar, no final, apenas pela religião em detrimento da continuidade de suas inúmeras cooperações à matemática.

Para Cusinato (2003) e Crusius (2001), Pascal buscava saber se deveríamos ou não ser devotos a Deus e, portanto, levar uma vida pautada pelos princípios cristãos de resignação e sacrifícios, como se Deus existisse, ou, entregar-se ao hedonismo típico das paixões humanas, como se Deus não existisse. A primeira opção era a alternativa da vida pia, enquanto a segunda, a da vida mundana.

Para ele, acreditar ou não na existência de Deus era algo que a razão não poderia determinar:

Examinaremos, pois, esse ponto, e digamos: Deus existe ou não existe. Mas para que lado nos inclinaremos? A razão nada pode determinar: há um caos infinito a separar-nos. Na extremidade desta distância infinita, joga-se um jogo no qual resultará em cara ou coroa. Em que apostareis vós? Pela razão não o podeis fazer nem em uma nem em outra; pela razão não podeis descartar nenhuma das duas. (PASCAL apud

CRUSIUS, 2001, p. 62)

Ainda para Cusinato (2003, pg. 18):

Segundo Pascal, apesar da razão não poder determinar a existência ou não de Deus, este, de fato, existe ou não, independente da nossa crença. Porém, a verdade somente nos seria revelada na ocasião de nossa morte. O problema é que precisaríamos decidir por alguma alternativa de vida antes de morrer. Para propor uma decisão, Pascal retomou o conceito de valor esperado, que ele utilizou para solucionar o problema da partilha.

29

Assim, o engenhoso matemático francês atribuiu uma probabilidade α ≠ 0 para a existência de Deus e 1-α para a inexistência e aplicou o conceito de esperança matemática para cada um dos dois cenários.

𝐸 𝑣𝑖𝑑𝑎 𝑝𝑖𝑎 = 𝛼∙∞+ 1−𝛼 ∙0= ∞ (1)

𝐸 𝑣𝑖𝑑𝑎 𝑚𝑢𝑛𝑑𝑎𝑛𝑎 = 𝛼∙𝑘+ 1−𝛼 ∙𝑘 =𝑘 (2)

Assim, ao comparar os dois valores esperados e provar matemática e objetivamente que 𝐸 𝑣𝑖𝑑𝑎 𝑝𝑖𝑎 >𝐸 𝑣𝑖𝑑𝑎 𝑚𝑢𝑛𝑑𝑎𝑛𝑎 , Pascal definiu a inclinação que daria à sua própria

vida, fazendo surgir a primeira teoria da decisão frente a condições de incerteza: o princípio da esperança matemática.

3.2 Amostragem e inferência estatística

Em 1662, ano da morte de Pascal, um livro intitulado Natural and political

observations made upon the bills of mortality3 colocou o estudo das probabilidades a serviço

dos dados sociais.

Seu autor, John Graunt, a partir dos registros de óbitos semanais que a cidade de Londres começara e coletar em 1603, lançou as bases da demografia e sua obra é tida como uma das pioneiras no estudo atuarial da mortalidade.

Graunt percebeu que os dados colhidos eram na verdade uma representação de todos os nascimentos e mortes ocorridos em sua cidade natal e em cima disso partiu para uma série de análises até concluir uma estimativa total da população à época: 384 mil pessoas. As técnicas desenvolvidas por ele constituem os rudimentos da amostragem e inferência estatística.

Embora tenha contribuído significativamente para o progresso da ciência, além de ter dado importante aplicabilidade às estatísticas sociais como instrumentos governamentais de gestão, os registros de Graunt careciam da idade exata das mortes, afora o fato de que o fluxo

3

30

constante de pessoas numa cidade tão cosmopolita quanto Londres punham em dúvida o resultado de seus cálculos.

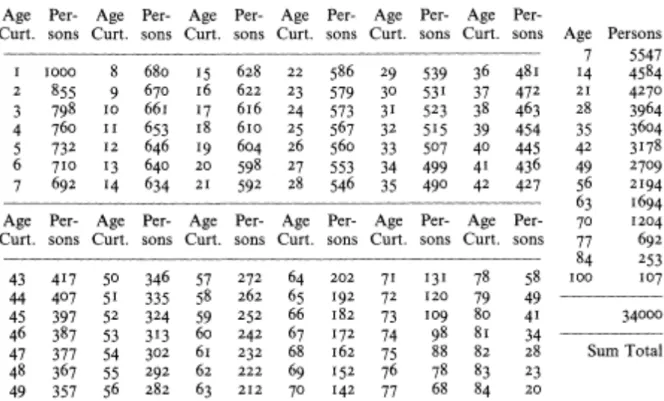

Coube então a outro inglês levar adiante os esforços iniciais de Graunt. Edmund Halley, destacado astrônomo, famoso por ter chocado o mundo em 1758 ao prever a aparição do cometa que leva seu nome, tendo prometido escrever alguns artigos para a recém-criada revista Transactions, dedicou-se ao estudo dos dados obituários da pequena cidade de Breslau, então parte do território alemão (BERNSTEIN, 1997).

Os registros de Breslau, localizada longe do mar e, portanto, com poucos movimentos migratórios, calhavam bem ao propósito do eminente cientista, uma vez que, além da estabilidade demográfica e diferentemente das informações coletadas na capital inglesa, incluíam a idade e o sexo de todas as pessoas mortas e o número de nascimentos ano a ano.

31

32

Tabela 1 - Registros de Breslau

Fonte: An Estimate of the Degrees of the Mortality of Mankind apud BERNSTEIN (1997).

Somente cem anos após a publicação dos estudos de Halley sobre as taxas de mortalidade, é que os governos e empresas seguradoras passaram a considerar tais expectativas com base nas probabilidades (BERNSTEIN, 1997).

3.3 A lei dos grandes números, a distribuição normal

Em 1713, um livro “[...] mudou a face do cálculo de probabilidades” (GOURAUD, 1848, p. 38 apud STIGLER, 1986, p. 64, tradução nossa).

Finalizado e publicado postumamente pelo sobrinho de seu autor, o Ars Conjectandi4 de Jacob Bernoulli prova o que, segundo Hacking (2006, p. 154, tradução nossa), “é agora chamada de lei fraca dos grandes números”5.

Para ilustrar sua Lei dos Grandes Números, Jacob imaginou um jarro repleto com 3 mil pedras brancas e 2 mil pedras pretas. [...] Ele estipula que não podemos saber o

4

A arte da conjectura, em português. Segundo Bernstein (1997, p. 117), “Seu interesse foi em demonstrar onde termina a arte de pensar – a análise objetiva – e começa a arte da conjectura. Em certo sentido, a conjectura é o processo de estimar o todo a partir das partes”.

5

33

número de pedras de cada cor. Retiramos um número crescente de pedras do jarro, anotando com cuidado a cor de cada pedra antes de devolvê-la ao jarro. Se a retirada de um número crescente de pedras puder enfim nos das a ‘certeza moral’ – ou seja, a certeza como uma questão prática, em vez da certeza absoluta – de que a razão é de 3:2, Jacob conclui que ‘podemos determinar a posteriori o número de casos com quase a mesma precisão de se conhecêssemos a priori’. Seu cálculo indica que bastariam 25.500 retiradas do jarro para mostrar, com uma chance superior a 1.000/1.001, que o resultado não se desviara mais de 2% da razão real de 3:2 (BERNSTEIN, 1997, p. 122)6.

De acordo com Mlodinow (2009, p. 105), “a expressão Lei dos Grandes Números é empregada porque, [...], o Teorema de Bernoulli trata como os resultados refletem as probabilidades subjacentes quando fazemos um grande número de observações.”

Não obstante, o jarro de pedras de Jacob merece a imortalidade que conquistou. Essas pedra tornaram-se o veículo da primeira tentativa de medição da incerteza – ou melhor, definição – e do cálculo da probabilidade de um número empiricamente determinado aproximar-se de um valor real mesmo quando o valor real é uma incógnita (BERNSTEIN, 1997, p. 122).

Em outras palavras, segundo Damodaran (2009, p. 82), “Bernoulli provou que uma amostragem aleatória de itens de uma população tem as mesmas características, na média, da mesma população vista como um todo”.

Jacob havia começado a viagem em direção a uma quantificação matemática da incerteza, mas o próximo grande passo foi dado por Abraham de Moivre, quando, em 1733, determinou a fidelidade com que uma amostra de dados representava o universo real de que fora extraída, publicando em seu The Doctrine of Chances.

De acordo com Stigler (1986), Abraham de Moivre reconhece as habilidades de Jacob e seu sobrinho, Nicolaus, mas adverte para a trabalhosa tarefa colocada por ambos. Em seu lugar, o matemático francês passa a utilizar os conceitos do cálculo infinitesimal e o teorema binomial para demonstrar como um conjunto de sorteios aleatórios, tal como na experiência do jarro proposta por Jacob Bernoulli, se distribuiria em torno de seu valor médio. Assim, “Abraham apresentou a distribuição normal como uma aproximação às distribuições binomiais à medida que aumenta o tamanho amostral” (DAMODARAN, 2009, p. 82).

Segundo Bernstein (1997, p. 126),

6

34

A distribuição de de Moivre, conhecida atualmente como curva normal, [...], permitiu-lhe calcular uma medida estatística de dispersão em torno da média. Essa medida, agora conhecida como desvio padrão, é importantíssima quando se julga se um conjunto de observações compreende uma amostra suficientemente representativa do universo de que apenas fazem parte. Em uma distribuição normal, aproximadamente 68% das observações se situarão dentro de um desvio padrão da média de todas as observações e 95% delas se situarão dentro de dois desvios padrões da média.

Para Damadoran (2009, p.82),

A curva em forma de sino, que caracteriza a distribuição normal, foi refinada por outros matemáticos, que incluíram Laplace e Gauss, e a distribuição ainda é chamada de distribuição gaussiana. Uma das vantagens da distribuição normal é que ela pode ser descrita com apenas dois parâmetros – a média e o desvio-padrão – e nos permite fazer afirmações probabilísticas sobre médias amostrais. Na distribuição normal, aproximadamente 68% da distribuição estão dentro dos limites de um desvio-padrão da média, 95% estão dentro de dois desvios-padrão, e 98% estão dentro de três desvios. De fato, a distribuição de uma soma de variáveis independentes aproxima-se da distribuição normal, o que serve como base para o teorema do limite central e nos permite usar a distribuição normal como aproximação para outras distribuições (como a binomial).

Damodaran (2009, p. 83), resume bem esses avanços:

Em suma, esses avanços permitiram aos pesquisadores estender a prática de estimativa de probabilidades de eventos simples de chances iguais, como o lançamento de dados, a qualquer evento que tenha alguma incerteza associada. A lei dos grandes números revelou que as médias amostrais podem ser usadas na aproximação de médias populacionais, com nível de precisão crescendo com o aumento do tamanho amostral. A distribuição normal permite efetuar enunciados probabilísticos sobre a média amostral. Por fim, a regra de Bayes possibilita estimar probabilidades e revisá-las com base em novos dados amostrais.

3.4 Teoria da utilidade

O conceito de utilidade é empregado até hoje, por exemplo, como um dos princípios para o cálculo de precificação de seguros. Sua origem, entretanto, remonta ao ano de 1738, quando o ensaio Specimen theoriae novae de mensura sortis7, publicado pelo matemático suíço Daniel Bernoulli, questionou o absolutismo do conceito de esperança matemática como modelador de um processo de tomada de decisão ante a incerteza. Aquele mesmo que levou Pascal a optar por uma vida reclusa.

7

35

Bernoulli se concentrou na questão da riqueza como ancoradouro para suas argumentações, embora suas análises tenham se ramificado por vários outros campos. Para ele, a perspectiva puramente objetiva dos fatos era manca, carente de algo que completasse o esquema teórico com uma componente de subjetividade, um fator psicológico capaz de retratar com maior fidedignidade os diferentes matizes do comportamento humano, tornando o modelo mais próximo das situações tal como elas acontecem na vida real.

"(...) o valor de um item não pode ser baseado em seu preço, mas sim na utilidade que ele fornece. O preço de um item depende somente do próprio item e é igual para todo mundo; a utilidade, contudo, depende das circunstâncias particulares do indivíduo que faz a estimativa" (Bernoulli, 1738 [1954], p.24).

A utilidade é, portanto, o que faz as pessoas atribuírem ao risco pesos diferentes. Assim, elas sempre buscarão maximizar sua vantagem ao invés do valor esperado.

O passo seguinte no trabalho de Bernoulli foi introduzir a ideia de que a utilidade resultante de qualquer pequeno aumento da riqueza será inversamente proporcional à quantidade de bens anteriormente possuídos. Lei da utilidade marginal decrescente.

Para ilustrar seu pensamento, o autor apresenta entre outros exemplos, aquele que ficou conhecido posteriormente como o Paradoxo de São Petersburgo8, assim adaptado: suponha que Pedro e Paulo concordem em disputar um jogo onde uma moeda honesta é arremessada sucessivas vezes até aparecer “cara”. Se der “cara” no primeiro lance, Pedro pagará uma unidade monetária a Paulo, duas no segundo, quatro no terceiro e assim por diante, de modo que a cada novo lançamento a riqueza de Paulo dobra. Qual o preço que alguém deveria pagar a Paulo para tomar seu lugar nesse jogo?

De acordo com os preceitos estabelecidos pela corrente de pensamento pré-bernoulliana, seria razoável supor que o preço para entrar nesse jogo fosse, no máximo, igual a esperança matemática que ele produz, qual seja:

𝐸 𝑥 = !

! !

.2!!! !

!!! (3)

8

36

𝐸 𝑥 =! !.1

+! !.2

+! !.4

+⋯= ! ! +! ! +! !

+⋯= +∞ (4)

O paradoxo surge porque o método de cálculo até então aceito estabelecia as perspectivas de ganho como infinitas, embora ninguém esteja disposto a gastar pouco mais do que alguns trocados para participar do jogo.

Essa proposição esconde bem mais do que a sua aparente ingenuidade, pois com ela Bernoulli insere a “utilidade” como grandeza capaz de diferenciar as decisões humanas. A utilidade esperada é calculada pelo mesmo método de cálculo do valor esperado, mas com a utilidade servindo de peso. O artigo de Daniel Bernoulli é um dos mais profundos já escritos, não apenas sobre o tema risco, mas também sobre o comportamento humano.

A inovação mais ousada de Bernoulli foi a noção de que cada um de nós – mesmo o mais racional – possui um conjunto de valores único e responderá de acordo com ele, mas sua genialidade esteve no reconhecimento de que tinha de ir mais longe do que isso. Ao formalizar sua tese afirmando que a utilidade é inversamente proporcional à quantidade de bens possuídos, descortina uma visão fascinante do comportamento humano e do modo como chegamos às decisões e opções em face do risco (BERNSTEIN, 1997).

3.5 O princípio da diversificação do risco

O processo de seleção de um portfólio pode ser dividido em dois estágios. O primeiro estágio começa com a observação e experiência e termina com a crença sobre o desempenho futuro dos títulos disponíveis. O segundo estágio começa com as crenças relevantes sobre performances futuras e termina com a escolha do portfólio. Este artigo preocupa-se com o segundo estágio (MARKOWITZ, 1952, p. 77, tradução nossa).

Assim se inicia o célebre e pioneiro artigo de Harry Markowitz, Portfolio Selection, cujo objetivo, segundo Bernstein (1997) foi “usar a noção de risco para formar carteiras para investidores que ‘consideram o retorno esperado uma coisa desejável e a variância do retorno uma coisa indesejável.’”

De acordo com Macedo Jr, Kolinsky e Morais (2011, p. 259),

37

de programação quadrática capaz de maximizar os retornos e minimizar a variância dado um nível de retorno.

A partir daí, ao apontar a variância do retorno como uma coisa indesejável, que os investidores deveriam procurar minimizar, o autor prossegue com uma série de análises e considerações até concluir que a diversificação é a peça-chave para reduzir a variância do rendimento de um ativo ao redor da média.

Bernstein (1997, p. 253), explica que:

A matemática da diversificação ajuda a explicar sua atração. Enquanto o retorno de uma carteira diversificada equivalerá à média das taxas de retorno dos seus componentes individuais, sua volatilidade será inferior à volatilidade média de seus componentes individuais. Isso significa que a diversificação é uma espécie de dádiva, em que você pode combinar um grupo de papéis arriscados e com altos retornos esperados em uma carteira de risco relativamente baixo, na medida em que você minimiza as covariâncias, ou correlações, entre os retornos dos papéis individuais.

Contudo, Damodaran (2009, p. 87), adverte que:

A crença de que a diversificação era benéfica aos investidores já estava em voga bem antes de Harry Markowitz abordá-la em 1952. De fato, a Financial Review of Reviews de 1909, [...], usava correlações entre títulos para defender o argumento de que investidores deveriam dividir suas aposta e de que uma carteira diversificada ofereceria menos riscos do que o investimento em um único título, sem implicar em retornos diferentes.

Damodaran (2009) ainda arremata, dizendo que “Markowitz alterou a maneira como pensamos sobre riscos ao vincular o risco presente em uma carteira aos co-movimentos entre os ativos individuais naquela carteira.”

O modelo, fundamentado no princípio da racionalidade irrestrita, assume que os investidores são avessos ao risco, o que significa, em outras palavras, que dentre dois ativos com o mesmo retorno, prefere-se o de menor risco. Markowitz presume ainda que as probabilidades dos retornos se distribuirão ao redor da média, de acordo com uma curva normal. “Foi isso que Markowitz quis dizer ao introduzir o conceito de variância para medir o risco, ou a incerteza do retorno” (BERNSTEIN, 1997, p. 256). O que é conhecido profissional e academicamente como estrutura média-variância.

38

Ao descrever como teve a ideia que deu início à moderna teoria de carteiras, Markowitz explica que ele estava lendo Theory of Investment Value de John Burr William, o livro que pela primeira vez trouxe a noção de que o valor de uma ação fosse o valor presente de seus dividendos esperados e se o investidor estivesse concentrado em apenas maximizar seus retornos, ele investiria na ação que tivesse os maiores dividendos esperados. Isso ia claramente contra a prática e a teoria em voga na época, que recomendavam investimentos e carteiras diversificadas. Markowitz argumentou que os investidores precisam diversificar porque se preocupam com riscos – e, portanto, o risco presente em uma carteira diversificada precisa ser menor do que aquele dos títulos individuais que compõem a carteira. A ideia-chave que apresentou foi a de que a variância dos retornos de uma carteira poderia ser descrita como função não apenas do quanto foi investido em cada título e das variâncias dos títulos vistos individualmente, como também da correlação entre estes. Ao relacionar de forma explícita a variância em uma carteira às covariâncias entre títulos individuais, Markowitz não se limitou a dar forma concreta ao que fora sabedoria convencional por décadas [sem risco não há lucro e não ponha todos os ovos numa mesma cesta]. Ele também formulou um processo pelo qual os investidores poderiam otimizar a diversificação de suas carteiras – isto é, carteiras que maximizam retornos dado um nível qualquer de risco (ou minimizam riscos, dado nível qualquer de retorno). Em sua tese, Markowitz encontrou o conjunto de carteiras otimizadas para diferentes níveis de risco, e chamo-o de fronteira eficiente.

Assim, a principal contribuição de Markowitz foi instituir um cálculo estatístico da incerteza que otimiza o processo de tomada de decisões relacionadas à seleção de investimentos, estabelecendo para tal a relação risco-retorno.

3.6 A criação do modelo de precificação de ativos (CAPM)

De acordo com Perold (2004, p. 3), o trabalho iniciado por Markowitz foi levado à frente por Sharpe (1961, p. 425-442), Treynor (1962 apud KORAJCZYK, 1999, p. 15-22), Lintner (1965, p. 13-37) e Mossin (1966, p. 768-783), com o desenvolvimento do modelo de precificação de ativos (CAPM)9.

O CAPM é baseado na ideia de que nem todos os riscos devem afetar os preços dos ativos e que “as combinações de um ativo sem risco e de uma carteira eficiente, geram maiores retornos esperados para cada nível de risco em comparação com uma carteira única de vários ativos com risco” (DAMODARAN, 2009, p. 90).

Assim, como em qualquer modelo, baseando-se nas pré-suposições de que (a) não haveria custos de transação e impostos, (b) todos os investidores teriam as mesmas informações sobre os ativos e (c) o mesmo horizonte de tempo, o CAPM instituiu uma

9

39

medida para o cálculo do risco de um ativo individual, dada pela razão da covariância do ativo com a carteira de mercado pela variância da carteira de mercado, a qual denominou de beta do ativo.

Portanto, o CAPM estende o insight de Markowitz de que os investidores devem diversificar, para o seu limite lógico, em que detêm a carteira de mercado, com todos os ativos comercializados. Assim, o risco de qualquer ativo é uma função da maneira como esse ativo covaria com a carteira de mercado. Ao dividirmos a covariância da cada ativo com a carteira de mercado pela variância da carteira de mercado, podemos classificar os betas ao redor de 1. Um investimento com risco médio tem um beta em torno de 1, enquanto os investimentos com risco acima ou abaixo da média têm beta maiores ou menores do que 1, respectivamente (DAMODARAN, 2009, p. 91).

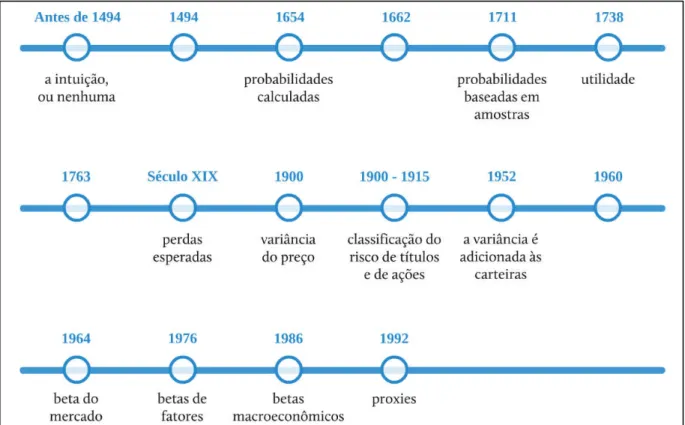

3.7 A evolução das principais medidas de risco

O Quadro 3 - A evolução das principais medidas de risco., ambos extraídos e adaptados de Damodaran (2009) constituem duas formas de representar a mesma informação. A segunda sumariza aquilo que é mais detalhadamente exposto na primeira.

Quadro 3 - A evolução das principais medidas de risco.

Principal evento Medida do risco empregada

O risco era considerado tanto parte do destino (e portanto impossível de alterar) ou da ação da Divina Providência (em cujo caso ele podia ser mudado apenas por meio de oração ou sacrifício).

Antes de

1494 A intuição, ou nenhuma Luca Paccioli propõe seu quebra-cabeças, com o

jogo dos dois apostadores e do arremesso da moeda.

1494 Pascal e Fermat resolvem o quebra-cabeças de

Paccioli e lançam as bases para as estimativas e a teoria das probabilidades.

1654 Probabilidades calculadas Graunt gera a tabela de mortalidade usando

registros de nascimentos e óbitos de Londres. 1662 Bernoulli enuncia a “lei dos grandes números”,

fornecendo a base para amostragens de grande populações.

1713 Probabilidades baseadas em amostras

De Moivre deriva a distribuição normal como uma aproximação para a distribuição binomial, e Gauss e Laplace a aprimoram.

1738 Bayes publica seu tratado sobre como atualizar

hipóteses preexistentes à medida que novas informações são coletadas.

1763 Os negócios com seguros se desenvolvem e com

eles as medidas atuarias do risco, com base em dados históricos.

Século XIX 1771

Perdas esperadas

Fundação da Society of Lloyd’s

40

nas bolsas de Paris e defende a tese de que os preços obedecem a um caminho aleatório (random walk).

A Standard Statistics Bureau, a Moody’s e a Fitch passam a classificar os títulos de dívidas de empresas por meio de informações contábeis.

1909 – 1915

Classificação do risco de títulos e de ações

Markowitz lança as bases para a diversificação e gera carteiras eficientes para diferentes níveis de risco.

1952 A variância é adicionada às carteiras

Modelos de risco e retorno baseados em alternativas à distribuição normal – distribuições da lei de potências, assimétricas, e de processos com saltos.

1960 Sharpe e Lintner introduzem o ativo sem risco e

demonstram que combinações deste ativo com uma carteira de mercado (incluindo todos os ativos negociados) são as combinações ideais para todos os investidores. Nasce o CAPM.

1964 Beta do mercado

Usando o argumento de “não arbitragem”, Ross desenvolve o modelo de precificação por arbitragem; múltiplos fatores de risco de mercado são obtidos com dados históricos.

1976 Betas de fatores As variáveis macroeconômicas são examinadas

como possíveis fatores do risco de mercado, levando aos modelos multifatoriais.

1986 Betas macroeconômicos Fama e French, examinado a relação entre

retornos sobre ações e fatores específicos a uma empresa, concluem que a capitalização de mercado e o índice valor patrimonial/preço representam melhor o risco que o beta ou os betas.

1992 Proxies

41

Figura 2 - A evolução das principais medidas de risco.

42

4 COMO OS SERES HUMANOS COMPORTAM-SE DIANTE DO RISCO?

Daniel Bernoulli (1728 [1954], p.24), o primeiro a incluir a psicologia da tomada de decisão no arcabouço da concepção humana sobre o risco com a sua teoria da utilidade, dificilmente imaginaria que ela pudesse evoluir a ponto de desaguar na atual teoria das finanças comportamentais.

Nascida como uma alternativa de deslindar as idiossincrasias não explicadas pelo modelo moderno de finanças frente as recorrentes crises desde o século XVII, o enfoque comportamental constitui-se num campo relativamente recente e polêmico no estudo da reação humana ante a tomada de decisões em situações de risco.

Sua oposição direta ao modelo atualmente aceito, que preconiza a racionalidade irrestrita representada pelo seu ícone, o homo economicus10, ao mesmo tempo em que ganha adeptos, coleciona críticas que a fazem ser encarada como profusão de estudos ainda não inteiramente unificados, uma vez que lhe falta um modelo matemático confiável e abrangente.

O fato é que as críticas às hipóteses dos mercados eficientes recebem cada vez mais contribuições de pesquisas de outras áreas como a psicologia cognitiva e a sociologia, contribuindo para a solidificação do conceito de finanças comportamentais como uma extensão ou aperfeiçoamento dos modelos baseados nos preceitos da racionalidade ilimitada.

Os maiores trunfos desse novo ramo de estudo concentram-se na forte base empírica de suas explicações, mais aderentes a realidade da tomada humana de decisões sob condições de incerteza e no foco sobre o principal agente do mercado financeiro, o investidor. Diversos estudos aplicados por especialistas em economia experimental indicam que as decisões tomadas pelos indivíduos estudados diferem, em uma parte significante das vezes, daquelas defendidas pelos modelos clássicos (HALFELD; TORRES, 2011).

O mais respeitado estudo sobre como as pessoas tomam decisões frente a situações de incerteza foi elaborado por dois psicólogos israelenses, Amos Tversky e Daniel Kahneman (1979), que denominaram seu trabalho de Teoria da Perspectiva.

43

Essa teoria, que também pode ser tomada como um esboço para a nova teoria da utilidade, identificou padrões comportamentais até então não reconhecidos por seus antecessores, homens como os Bernoulli, Jevons e von Neumann, todos fortemente apegados aos princípios da racionalidade irrestrita. Segundo seus autores, padrões como a aversão à perda, o medo do arrependimento, a autoconfiança excessiva, os exageros quanto ao otimismo e ao pessimismo e a sobre-reação às novidades do mercado, para citar os mais comumente discutidos, emergem basicamente de duas deficiências humanas: (a) a emoção que muitas vezes impede o autocontrole necessário à tomada racional de decisões e (b) aquilo que os psicólogos qualificam como dificuldades cognitivas, quando as pessoas não conseguem compreender plenamente com o que estão lidando.

O objeto de estudo das Finanças Comportamentais consiste, portanto, exatamente em mapear como as emoções e erros cognitivos dos investidores determinam mudanças no mercado. Busca-se então, com a ajuda de uma ciência do comportamento humano, como a psicologia, apresentar uma alternativa que proponha a incorporação de elementos próprios da natureza humana, formando assim um modelo mais próximo da realidade, cujo grande desafio é provar e prever a relação entre as anomalias comportamentais dos agentes e seus reflexos no mercado de forma sistemática.

4.1 Aversão à perda

Uma das descobertas mais interessantes da Teoria da Perspectiva diz respeito a assimetria entre o modo como são tomadas decisões envolvendo ganhos e decisões envolvendo perdas.

Em um dos vários experimentos realizados pelos seus autores, foi solicitado aos participantes escolher entre 80% de chance de ganhar $4.000,00 e 20% de nada ganhar ou 100% de chance de receber $3.000,00. Nessa circunstância, embora a esperança matemática da opção arriscada fosse de $3.200,00, 80% dos entrevistados escolheram os $3.000,00 certos.

44

$3.000,00. Nesse caso, embora a esperança matemática da perda – $3.200,00 – fosse maior que a perda certa de $3.000,00, 92% dos participantes escolheram apostar. Ou seja, quando as opções são apresentadas sob a forma de perda, a maioria é favorável, e não avessa, ao risco (HALFELD; TORRES, 2011).

Outro exercício aplicado por Kahneman e Tversky (1979), apresentava a certo grupo de pessoas o seguinte problema: Além do que você tem, você ganhou $1.000,00. Você deve escolher agora entre: (a) uma chance de 50% de ganhar mais $1.000,00 e 50% de chance de não ganhar nada, ou; (b) um ganho certo de $500,00.

A outro grupo de entrevistados foi proposto o seguinte: Você deve escolher agora entre: (a) uma chance de 50% de perder $1.000,00 e 50% de chance de não perder nada, ou; (b) uma perda certa de $500,00.

No primeiro grupo, 84% dos integrantes responderam preferir o ganho certo de $500,00. No segundo grupo, 69% dos participantes optaram pela aposta.

Ocorre que, do ponto de vista da variação da riqueza inicial, ambos os problemas são absolutamente idênticos. Entretanto, a forma como são elaborados provocam discrepância entre suas respostas. Esse comportamento é, pois, incompatível com preceitos de racionalidade defendidos pelo modelo moderno de finanças (HALFELD; TORRES, 2011).

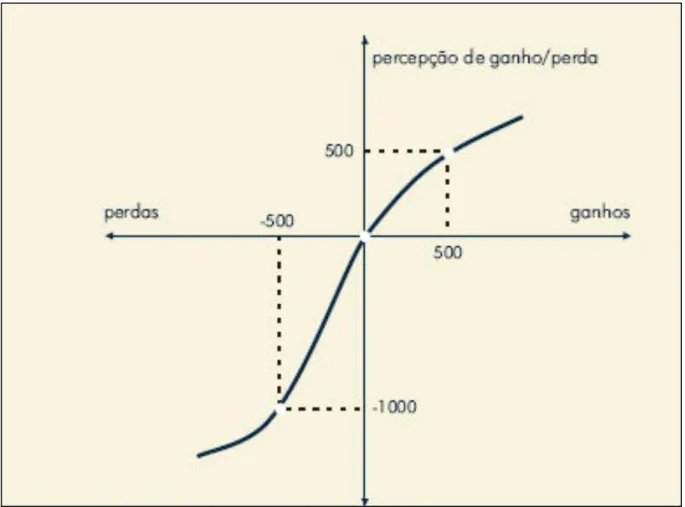

As evidências produzidas por esses resultados levaram os pesquisadores a concluir que as pessoas não são inteiramente avessas ao risco, ao contrário, elas estão perfeitamente dispostas a optar por alguma aposta desde que julguem oportuno. A interpretação mais valiosa, contudo, segundo Tversky (1979 apud BERNSTEIN), não é de que as pessoas odeiam a incerteza e sim que elas odeiam perder.

45

psicológico. As observações concluem que as pessoas sentem muito mais a dor da perda do que o prazer obtido por um ganho equivalente.

Essa dedução se contrapõe diretamente a teoria da utilidade, cujo pressuposto está ancorado num indivíduo perfeitamente racional para o qual o risco de um investimento é avaliado de acordo com a alteração que o mesmo propicia no seu nível de riqueza. Já para as finanças comportamentais, esse indivíduo apresenta outros referenciais não tão lineares.

Os autores chegam a sugerir uma nova curva de risco-utilidade, como ferramenta comportamental para a mensuração do risco, conforme pode ser visto na figura abaixo. Figura 3 - Curva de risco-utilidade

Fonte: Adaptado de Prospect Theory: An Analysis of Decision under Risk. Econometrica, v. 47, n.2, p. 279

46

comparação, a representação equivalente segundo a teoria da utilidade seria uma reta passando pela origem.

Para Bernstein (1997), a aversão à perda faz com que os investidores, por um lado, mantenham por mais tempo papéis que não deram certo, na esperança de recuperarem a perda e diminuir o incômodo do prejuízo e do outro vendam muito cedo investimentos que geraram lucro, fazendo com que percam o benefício de potenciais lucros futuros. Ou seja, estes investidores são corajosos na perda e covardes no lucro. Estes dois impulsos podem fazer com que o portfólio do investidor fique desbalanceado, levando a retornos abaixo do potencial e a riscos maiores.

4.2 Medo do arrependimento

Outra característica do comportamento humano, ainda relacionada à aversão à perda, é chamada pelos estudiosos das Finanças Comportamentais como o medo do arrependimento (HALFELD; TORRES, 2011).

Os indivíduos com esse predicado tendem a evitar qualquer tomada de decisão simplesmente porque receiam que ela resulte em condições com patamares abaixo da decisão ótima. Com frequência, essa característica induz, ainda que inconscientemente, os investidores a manterem ativos ruins em suas carteiras só para não serem confrontados com seus próprios erros. Pelo mesmo motivo, também os coíbe de efetuar boas compras, a preços atrativos, pelo medo de uma eventual piora no cenário.

4.3 Autoconfiança excessiva

A autoconfiança excessiva é uma característica de comportamento presente na grande maioria da população mundial; diversos estudos comprovam que cerca de 80% das pessoas consideram-se acima da média no que diz respeito às suas expectativas como motorista, senso de humor, relacionamento com outras pessoas e capacidade de liderança entre outras. No caso dos investidores, a maioria considera sua habilidade de vencer o mercado como acima da média (HALFELD; TORRES, 2011, p. 67).

Otimismo e excesso de confiança talvez sejam os erros psicológicos mais comuns e

47

irão julgá-las melhores do que realmente são. O excesso de confiança sugere que o investidor superestima a habilidade de prever eventos futuros além de considerar que sua informações são melhores do que as dos outros.

4.4 Exageros quanto ao otimismo e pessimismo

Para Halfeld e Torres (2011), uma constatação “é a dificuldade dos investidores em compreender o [...] Conceito de Retorno à Média, segundo o qual o preço de todos os papéis tende a convergir a um valor médio.”

48

5 DERIVATIVOS

A Comissão de Valores Mobiliários – CVM, entidade autárquica vinculada ao Ministério da Fazenda, define os derivativos como ativos financeiros que, como o próprio nome sugere, derivam integral ou parcialmente do valor de outro ativo financeiro ou mercadoria.

De maneira similar, podemos entender os derivativos como contratos nos quais pagamentos futuros são firmados no presente, tendo como referência o valor assumido por qualquer variável com significado econômico na data de sua liquidação, tais como indicadores, moedas, taxas, commodities, índices etc.

Apesar de serem os mais sofisticados e complexos instrumentos financeiros contemporâneos, os derivativos tem por trás de si uma lógica relativamente simples, nascida orginalmente a partir da necessidade de se reduzir a incerteza, ou pelo menos repassá-la a alguém com maior propensão ou disposição a assumi-la.

O exemplo mais característico de sua aplicabilidade, e de onde possivelmente eles tenham surgido, advém das atividades de natureza agrícola ao intermediarem as necessidades complementares de lavradores e fabricantes de produtos alimentícios. Aos primeiros interessava firmar de maneira antecipada, antes mesmo da colheita, um valor de venda capaz de cobrir os custos da produção e garantir-lhes algum lucro, oferecendo portanto uma segurança contra as eventuais flutuações negativas do mercado. Assim, em caso de superprodução e consequente queda generalizada dos preços, ficava assegurado o cumprimento do contrato nos termos previamente fixados.