Maria Helena Cardoso Rodrigues

outubro de 2017

Os determinantes das classificações

de risco de crédito dos países da OCDE

Maria Helena Cardoso Rodrigues

Os determinantes das classificações de risco de crédito dos países da OCDE

UMinho|2017

Universidade do Minho

Escola de Economia e Gestão

Maria Helena Cardoso Rodrigues

outubro de 2017

Os determinantes das classificações

de risco de crédito dos países da OCDE

Trabalho efetuado sob a orientação do

Professor Doutor Luís Francisco Gomes Dias

Aguiar-Conraria

Dissertação de Mestrado

Mestrado em Economia Monetária, Bancária e Financeira

Universidade do Minho

Escola de Economia e Gestão

DECLARAÇÃO

Nome: Maria Helena Cardoso Rodrigues

Endereço eletrónico: [email protected] Telefone: 934 328 530

Número de Cartão de Cidadão: 14648741

Título da Dissertação: Os determinantes das classificações de risco de crédito dos países da OCDE Orientador: Professor Doutor Luís Francisco Gomes Dias Aguiar-Conraria

Ano de conclusão: 2017

Designação do Mestrado: Mestrado em Economia Monetária, Bancária e Financeira

É AUTORIZADA A REPRODUÇÃO PARCIAL DESTA DISSERTAÇÃO, APENAS PARA EFEITOS DE INVESTIGAÇÃO, MEDIANTE DECLARAÇÃO ESCRITA DO INTERESSADO, QUE A TAL SE COMPROMETE.

Universidade do Minho, ___/___/______

iii

Agradecimentos

Ao meu orientador, Prof. Luís Aguiar-Conraria, pela sua dedicação, disponibilidade, boa disposição, motivação e paciência. Agradeço imenso toda a ajuda prestada e o interesse que teve em que eu aprendesse o máximo possível.

À minha irmã Judite, pelo companheirismo, amizade, ajuda, motivação e por me incutir o sentido de responsabilidade e urgência. Agradeço também todas as palavras e abraços. Não há palavras suficientes para agradecer todo o apoio.

À minha família em geral, por me terem dado a possibilidade de aprender continuamente e me desafiar constantemente.

Ao Cláudio, por todo o carinho e amizade, pelas palavras de motivação e pelo interesse.

Ao Luciano e ao João, por todas as conversas em que me motivaram e me fizeram acreditar que seria capaz de alcançar este objetivo.

v

Os determinantes das classificações de risco de crédito dos países da

OCDE

Resumo

As agências de rating têm constituído um forte alvo de estudo por parte de vários investigadores dada a sua relevância no mercado financeiro. Se, por um lado, existem autores que culpabilizam as

agências de rating pela ineficiente determinação das notações de risco de crédito, existem outros

que afirmam que as suas atribuições dependem essencialmente da informação disponibilizada pelas instituições, podendo as mesmas ser manipuladas ou omitidas. Diversos autores dedicaram-se ao estudo dos determinantes das classificações de risco de crédito, definindo fatores tanto quantitativos como qualitativos.

No presente estudo, pretende-se analisar quais os determinantes utilizados pelas agências na atribuição dos ratings aos países da OCDE, se estas classificações seguem uma perspetiva pró-cíclica e qual dos modelos utilizados neste tipo de análise é o mais adequado ao estudo em causa. A escolha pela OCDE permite realizar uma análise que inclui tanto países extremamente desenvolvidos como países com fraca solidez financeira.

O modelo ordered probit com efeitos aleatórios apresenta-se como o modelo mais ajustado ao conjunto de dados recolhidos. As variáveis utilizadas abrangem várias categorias, sendo que as que mais se destacam são a financeira, a económica, a demográfica e a política. Por sua vez, o modelo linear com efeitos fixos mostra-se insuficiente no cumprimento dos objetivos propostos. A significância demonstrada pela fragilidade económico-financeira indica que a atribuição dos ratings foi realizada tendo em conta a conjuntura financeira de cada país.

Palavras-chave: rating, risco de crédito, agências de rating, determinantes, mercado financeiro, OCDE.

vii

The determinants of credit ratings in the OECD countries

Abstract

Credit rating agencies have been the subject of several academic investigations given their high relevance in the financial markets. On the one hand, there are authors who blame credit rating agencies for inefficient determination of credit ratings; on the other hand, there are other academics that state that these classifications depend, essentially, on the information provided by the institutions, which might be manipulated or omitted. A large number of academics dedicated themselves to the study of the determinants of credit rating notations, defining both quantitative and qualitative variables.

In the present study, it is aimed to analyze which are the determinants of the ratings of OECD countries, whether these notations follow a pro-cyclical economic perspective, and also which of the most used econometric models is the best one to this specific study. The selection of OECD enables the realization of an analysis that includes both the most developed countries and countries with very uncertain financial soundness.

The ordered probit model with random effects appears to be the most well-adjusted model, taking into account the collected data. The used variables comprise various categories, and the most highlighted ones are the financial, economic, demographic and political. In turn, the linear model with fixed effects showed itself insufficient to fulfill the proposed objectives. The significance demonstrated by the economic and financial vulnerability in the first model estimation indicates that the ratings notations were attributed taking into account the financial scenario.

ix

Índice Geral

1. Introdução ... 1

2. Revisão de Literatura... 3

2.1. Relevância e potencialidades dos ratings no mercado financeiro ... 3

2.2. Falhas das agências de rating ... 7

2.3. Determinantes das classificações de risco de crédito ... 13

3. Metodologia ... 17

3.1. Caso de estudo e período de análise... 17

3.2. Variáveis explicativas consideradas ... 18

3.2.1. Relação entre as variáveis em estudo e a capacidade de pagamento de dívida e formulação de hipóteses ... 19

3.2.2. Estatísticas descritivas das variáveis ... 24

3.3. Modelos econométricos e estruturação da análise... 26

3.3.1. Modelo Ordered Probit com Efeitos Aleatórios ... 27

3.3.2. Modelo linear com Efeitos Fixos ... 28

4. Resultados e Análise ... 29

4.1. Estimação dos modelos econométricos ... 29

4.1.1. Efeitos marginais das variáveis significativas do modelo ordered probit com efeitos aleatórios .... 32

4.1.2. Comparação da atribuição de rating entre países... 35

5. Considerações Finais ... 37

6. Referências bibliográficas ... 41

7. Anexos ... 49

Anexo 1 - Ratings especulativos e de investimento ... 50

Anexo 2 - Metodologia de avaliação de ratings da Fitch ... 51

Anexo 3 - Metodologia de avaliação de ratings da Moody’s ... 52

Anexo 4 - Metodologia de avaliação de ratings soberanos da Standard & Poor’s ... 53

Anexo 5 – “Literatura resumida, tendo em conta a amostra utilizada, as variáveis explicativas, as agências de rating e a metodologia” ... 54

xi

Índice de Tabelas

Tabela 1 - Variáveis incluídas no modelo econométrico e respetiva categoria, unidade de medida

e fonte ... 18

Tabela 2 - Transformação linear da variável rating ... 19

Tabela 3 - Dados descritivos das variáveis consideradas ... 24

Tabela 4 - Estimação dos modelos econométricos considerados ... 29

Tabela 5 - Significância das variáveis em estudos empíricos anteriores ... 31

Tabela 6 - Resultados dos efeitos marginais das variáveis significativas ... 34

Índice de Gráficos

Gráfico 1 - Coeficientes dos países segundo o comando i.country ... 361

1.

Introdução

Num ambiente financeiro em que as transações de títulos são frequentes, torna-se necessária a existência de um mecanismo que permita aos países e empresas melhorarem a sua competitividade internacional e aos investidores a redução da assimetria de informação existente no mercado financeiro. As agências de rating afirmaram-se, desde cedo, como solução às duas necessidades apresentadas, desempenhando, segundo vários autores (por exemplo: Farhi e Cintra, 2002; Elkhoury, 2008; OCDE, 2010; White, 2010; Becker e Milbourn, 2011; e Host, Cvečić e Zaninović, 2012), um papel fundamental na dinâmica do mercado financeiro, uma vez que informam os investidores quanto à probabilidade de uma instituição declarar insolvência e quanto à qualidade dos títulos avaliados, estabelecendo a probabilidade de determinado título cumprir as suas obrigações e fornecem ainda opiniões acerca dos títulos avaliados. Especificamente, os ratings soberanos influenciam a credibilidade dos países no mercado financeiro, podendo tornar-se uma entrave na busca de financiamento externo e em situações de negociação internacional.

Devido à desconfiança relativamente ao trabalho desempenhado pelas agências, sobretudo por parte dos investidores, foram desenvolvidos estudos académicos que pretendem determinar quais os aspetos-chave que as mesmas utilizam na atribuição dos ratings soberanos dada a falta de transparência das agências relativamente à metodologia utilizada (Cantor e Packer, 1996; Afonso, 2003; Afonso, Gomes e Rother, 2011; Behn et al., 2012 e Murcia et al.,

2014). Estes estudos têm permitido aos stakeholders perceberem melhor como as

classificações de risco de crédito são realizadas e se as mesmas seguem efetivamente a evolução da economia.

O presente estudo centra-se na definição dos determinantes dos ratings dos países da

OCDE1, visando compreender como as agências de rating atribuem as classificações de risco de

crédito aos referidos países. A escolha por esta organização deveu-se à sua relevância e influência no contexto económico-financeiro internacional, uma vez que a mesma integra as maiores economias a nível global. A análise realizada visa ainda compreender qual a abordagem econométrica mais adequada ao estudo dos determinantes dos ratings, tendo em consideração

2

o conjunto de estudos empíricos publicados, e se a atribuição destes segue uma perspetiva pró-cíclica em relação à economia.

Desta forma, para cumprir os objetivos propostos, foram analisados dois modelos econométricos - modelo ordered probit com efeitos aleatórios e modelo linear com efeitos fixos - e foram incluídas variáveis de diversas categorias (económica, financeira, social, demográfica, política e bancária). Para além disto, foi ainda realizada uma análise aos efeitos marginais das variáveis significativas e uma comparação dos ratings atribuídos aos vários países, tentando determinar se os mesmos foram favorecidos ou desfavorecidos.

A presente dissertação contém uma revisão de literatura, onde é abordada a relevância dos ratings no mercado financeiro, as falhas das agências de rating na atribuição destas classificações e possíveis justificações, bem como quais os determinantes das classificações de risco de crédito segundo a informação disponibilizada pelas agências quanto à metodologia por elas seguida e os estudos académicos realizados neste âmbito. Esta dissertação engloba, ainda, uma secção destinada à descrição dos dados e dos modelos econométricos a utilizar e uma terceira secção destinada à apresentação e discussão dos resultados obtidos.

3

2.

Revisão de Literatura

2.1.

Relevância e potencialidades dos

ratings

no mercado financeiro

As classificações de risco de crédito soberanas constituem, segundo Afonso (2003: 3), “uma avaliação da situação económica, financeira e política de uma economia, fornecendo também uma medida do desenvolvimento do país”. Os ratings produzem informações acerca do risco de investimento associado à compra de determinados títulos e, consequentemente, permitem aos investidores a criação de um portefólio mais diversificado (Kiff, Nowak e Schumacher, 2012; e Pennartz e Snoeij, 2012). Assim, os investidores mais avessos ao risco têm um incentivo ao investimento, pois a assimetria de informação entre emissores de títulos e investidores diminui (Bahena, 2010). Os ratings são indicadores de elevada relevância, uma vez que informam quanto à probabilidade de falência das instituições/títulos. São classificações de risco de crédito que vão do nível AAA até ao C ou D, dependendo da agência em causa.

Estas classificações podem ser divididas em ratings de investimento e ratings

especulativos2, sendo que no primeiro grupo são incluídos os ratings que se situam entre AAA e

BBB e o segundo grupo engloba os ratings abaixo da classificação BBB (Bahena, 2010). Assim sendo, este último grupo contém os títulos/instituições com maior risco e, nesse sentido, comparando instrumentos financeiros de igual rentabilidade, os investidores irão enveredar pelos títulos com maior classificação (Bahena, 2010). As instituições com menor rating necessitam de apresentar incentivos adicionais de forma a que os investidores se tornem menos avessos ao investimento, tal como maiores taxas de juro (Bahena, 2010).

Como explicam Farhi e Cintra (2002), Ryan (2012) e Junior (2014), as agências de rating não asseguram aos investidores a inexistência de perdas, informando somente quanto ao rendimento esperado associado ao investimento em determinado título ou prémio de risco. Adicionalmente, Bahena (2010: 1) declara que as classificações de risco de crédito não retratam “o valor ou lucro subjacente a um instrumento financeiro ou de um devedor”. Ryan

(2012: 6) afirma que o papel que as agências de rating desempenham pode ser dividido em

três componentes: “providenciar informação e avaliações aos investidores, possibilitar aos

4

emissores o acesso aos mercados de capitais e ajudar os reguladores a regular”. Por outro lado, Bayar (2014) atribui às agências de rating quatro funções: a resolução da assimetria de informação, o aumento da eficiência e funcionamento dos mercados financeiros, o fornecimento de um meio de comparação através das suas diferentes classificações e inerente significado e o fornecimento de uma linguagem comum referente ao risco de crédito.

Segundo Farhi e Cintra (2002), Elkhoury (2008), OCDE (2010), White (2010), Becker e Milbourn (2011) e Host, Cvečić e Zaninović (2012), as agências de rating têm uma grande relevância no mercado financeiro, uma vez que informam os investidores quanto à probabilidade de uma instituição declarar insolvência e de cumprimento das suas obrigações e quanto à qualidade dos títulos avaliados, estabelecendo a probabilidade de determinado título cumprir as suas obrigações e fornecem ainda opiniões acerca dos títulos avaliados. Assim, os investidores mais avessos ao risco têm um incentivo ao investimento, pois a assimetria de informação entre emissores de títulos e investidores diminui (Bahena, 2010). Além dos investidores, também os legisladores, reguladores e emissores de títulos beneficiam das potencialidades dos ratings, sendo a sua qualidade de importância fundamental para o bom funcionamento do mercado financeiro (Becker e MIlbourn, 2011).

De acordo com Afonso (2003), prémios de risco de default maiores estão conectados

com classificações de risco de crédito menores e com rendibilidades governamentais maiores. Em consequência, os custos financeiros governamentais aumentam. A relevância no estudo dos ratings soberanos reside, principalmente, no facto dos Estados constituírem os maiores emissores de títulos no mercado de capitais (Afonso, 2003).

Para além das vantagens na diversificação do risco tomado pelos investidores, as classificações de crédito constituem um fator fundamental na determinação das taxas de juro dos países no âmbito do mercado financeiro internacional e, consequentemente, nos custos de

empréstimo (Bayar, 2014). Adicionalmente, estas classificações podem condicionar os ratings

posteriormente atribuídos às instituições bancárias e empresas nacionais (Afonso, Gomes e Rother, 2011). As agências de rating podem ainda influenciar os países e/ou empresas a nível dos mercados financeiros internacionais mediante a legislação subjacente em vigor, isto é, caso a regulamentação nacional não permita o investimento em títulos de dívida com classificação especulativa (Elkhoury, 2008).

5

Segundo Chee, Fah e Nassir (2015: 42), nenhum ativo deve ser considerado “isento de risco de crédito”, incluindo a dívida pública, devido à volatilidade dos mercados financeiros e tendo em consideração o historial de crises financeiras. Os mesmos autores afirmam que as crises de crédito soberanas, uma vez que influenciam o mercado financeiro internacional, podem promover um impacto negativo no crescimento económico a nível global, apresentando como exemplo a crise financeira dos denominados GIIPS (Grécia, Itália, Irlanda, Portugal, e Espanha). Ao contrário do que Gärtner, Griesbach e Jung (2011) afirmam, Behn et al. (2012) declaram que as agências de rating não atribuíram downgrades arbitrários aos GIIPS, seguindo apenas indicações macroeconómicas. A crescente globalização gerou maior volatilidade nos mercados financeiros, levando a uma maior instabilidade dos ratings (OCDE, 2010 e Rafailov, 2011).

Chee, Fah e Nassir (2015) asseguram ainda que, quanto menor o capital disponível de um país, maior será a possibilidade do sistema monetário fracassar. Consequentemente, a moeda corrente desvaloriza, a inflação aumenta e, portanto, o custo de vida e o desemprego

aumentam. Como solução a esta situação, alguns países recorrem à ajuda do FMI3. No entanto,

os mesmos têm que se sujeitar ao cumprimento de medidas de austeridade de modo a conseguirem reembolsar o credor.

Segundo Afonso, Furceri e Gomes (2012), na sequência da crise financeira de 2008,

ocorreram aumentos nos spreads das rendibilidades das obrigações soberanas dos países da

UE4 derivados da conjuntura relativa ao crescimento económico, inflação e fiscalidade. O

aumento nos spreads foi acompanhado pelos downgrades nas classificações de crédito. Os

referidos autores estudaram a relação existente entre modificação nos spreads e o anúncio do

rating, tendo verificado que efetivamente existe uma relação, sendo que os spreads tendem a alterar-se de forma significativa especialmente aquando do anúncio de downgrades. Além desta conclusão, Afonso, Furceri e Gomes (2012) declararam a existência de contágio dos países da UE com menor rating para os que possuem rating mais elevado. Indícios de contágio foram observados também por Gande e Parsley (2005) derivado da sua conclusão acerca da existência de efeitos spillover na amostra considerada em estudo que continha 34 países de economias desenvolvidas e em desenvolvimento. Arezki, Candelon e Sy (2011) reforçam esta afirmação com o seu estudo acerca dos ratings do mercado financeiro europeu, verificando

3 Fundo Monetário Internacional 4 União Europeia

6

contágio dos downgrades dos países classificados próximas de uma notação especulativa para com os restantes membros da ZE5.

O estudo realizado por Kräussl (2005) revela que as modificações verificadas ao nível dos ratings soberanos e das perspetivas de crédito (credit outlooks6) influenciam a dimensão e

volatilidade dos empréstimos nas economias emergentes, especialmente quando os mesmos apresentam downgrades e valores negativos, respetivamente.

Bahena (2010) aborda o tema das crises de ratings, causadas segundo o autor por uma falta de confiança geral nos ratings atribuídos pelas agências. Estas crises foram denotadas, por exemplo, aquando do colapso da Enron, da Parmalat Group, da crise do peso mexicano e da crise asiática. Após estes eventos de fragilidade financeira, a confiança nas agências de rating diminuiu uma vez que as mesmas não estavam a fazer corresponder os seus ratings à situação económica das instituições, atribuindo classificações demasiado elevadas e, por conseguinte, foi aplicada maior regulamentação. No entanto, dada a sua necessidade no mercado financeiro, as referidas agências conseguiram alcançar a confiança dos agentes económicos. Os mais recentes eventos que originaram uma crise dos ratings foram a crise dos títulos subprime, o colapso do Lehman Brothers e da American International Group e a crise da dívida soberana na ZE (Bayar, 2010).

Segundo Masciandaro (2011: 242), “qualquer notícia relativa aos ratings constitui uma

externalidade positiva, uma vez que diminui o risco de crédito, e uma externalidade negativa, uma vez que aumenta o risco de volatilidade; mas o efeito líquido é positivo por definição”.

5 Zona Euro

6 Segundo a Moody’s (2016: 35), um credit outlook é “uma opinião acerca da direção probabilística do rating para o médio prazo” e define-se em

7

2.2.

Falhas das agências de

rating

As sucessivas crises financeiras reforçaram a relevância da necessidade das classificações de crédito serem realizadas de forma adequada e rigorosa (Rafailov, 2011; Becker e Milbourn, 2011; e Velazquez, 2011). A incorreta avaliação dos ratings pelas agências fez diminuir a credibilidade na sua qualidade e confiabilidade por parte dos interessados (Jaballah, 2012; e Gullo, 2014). Este grave problema levou, segundo Younglai e Lynch (2011), ao início da maior crise financeira registada após a Depressão dos Anos 30, devido, principalmente, à classificação excessivamente positiva dos títulos hipotecários, não tendo as agências alertado os investidores acerca da deterioração dos títulos subprime (Velazquez, 2011 e Gullo, 2014).

Além de terem falhado no ajustamento das classificações de acordo com as alterações do mercado, as agências de rating também agravaram as condições do mercado (Bahena, 2010). Contudo, os investidores deveriam ter realizado análises adicionais e não confiarem (quase) exclusivamente nas classificações apresentadas, uma vez que as agências de rating fornecem apenas uma probabilidade e não uma certeza (Bahena, 2010). 90% dos títulos

hipotecários classificados com AAA receberam downgrades significativos pelas NRSROs7, sendo

que a probabilidade de falência dos mesmos estava fixada em 1% historicamente (United States Senate, Permanent Subcommittee on Investigations, Committee on Homeland Security and Government Affairs, 2011). A nível dos ratings soberanos, a atribuição de ratings elevados aos países-membros da ZE levou os mesmos a realizarem empréstimos com baixas taxas de juro e promoveu o investimento em obrigações soberanas incorretamente classificadas (Bayar, 2014). Dados os constantes downgrades aos ratings soberanos apresentados pelas agências após a declaração da existência de uma crise de dívida pública, houve um agravamento substancial da situação financeira de vários membros da ZE, aumentando as taxas associadas às obrigações públicas por meio do crescimento de risco associado (Bayar, 2014).

Ao longo da crise financeira de 2008, denotou-se que as falhas cometidas pelas agências de rating na classificação do risco de crédito agravaram os efeitos negativos gerados pela alteração da situação financeira, originando maior risco sistémico (Rafailov, 2011 e Gullo, 2014). Estas falhas podem ser explicadas por vários fatores, nomeadamente, pelos “modelos de negócio, conflito de interesses, ausência ou ineficiência de regulamentação das suas

8

atividades” e, ainda, pela constante prossecução de maiores lucros pelas agências (Rafailov, 2011: 34 e SEC, 2013). Segundo Becker e Milbourn (2011), a entrada da Fitch para o grupo

das maiores agências de rating (em 2000) coincidiu com o aumento da competitividade, mas

também gerou menor qualidade dos ratings das obrigações e diminuição da capacidade de previsão dos eventos de falência por meio dos ratings.

De acordo com alguns autores (Rafailov, 2011 e Gullo, 2014), as agências de rating têm tendência a agir contra os interesses dos investidores, beneficiando os emissores de títulos, uma vez que normalmente são pagas pelas empresas para realizarem os seus ratings. Apesar de verificadas diversas e graves falhas cometidas por estas agências, vários autores (Rafailov, 2011; Tichy, 2011; e Löffler, 2013) acreditam que as mesmas têm elevada relevância na manutenção do bom funcionamento do mercado financeiro, havendo necessidade de promover a adequabilidade dos seus ratings, sendo de especial relevância o seu papel de intermediárias entre os emissores e investidores. As agências de rating são especialmente relevantes na medida em que criam um mercado de transações mais justo, pois todos os investidores realizam as suas decisões baseando-se nas mesmas informações (Junior, 2014).

A crise financeira global dos últimos anos mostrou que a incoerência das classificações se deve completamente aos erros cometidos pelas próprias agências (Rafailov, 2011). O caso da falência do banco Lehman Brothers, em setembro de 2008, constitui o maior exemplo da incompetência das agências de rating na classificação do risco de crédito. Este banco mantinha

um rating de investimento de A- no período próximo à decretação da sua falência, não tendo

sido declarada a entrega de documentação falsa nem a existência de casos de fraude (Rafailov, 2011). Adicionalmente, este banco era considerado um dos mais transparentes nas suas decisões e na disponibilização de informações internas (Rafailov, 2011).

White (2010) e Rafailov (2011) enunciam vários aspetos que poderão ter gerado a má definição dos ratings de crédito que terão agravado a crise financeira global, destacando-se a utilização do modelo de negócio “issuer pays”, segundo o qual o emissor paga à agência a realização do rating. Em consequência à utilização deste modelo, foram criados conflitos de interesse, uma vez que as agências de rating, para angariarem maior quantidade de clientes, emitiram ratings acima do rating normal, levando os investidores a realizarem investimentos baseados em informação falsa (Gullo, 2014).

9

Objetivando a redução do conflito de interesses, Rafailov (2011) aponta para a substituição do modelo “issuer pays” pelo modelo “investor pays”. Porém, esta solução não é apoiada por outros autores como Gullo (2014) que afirmam haver conflitos de interesse em ambos os modelos, apontando como solução mais eficiente e eficaz a adoção de regulamentação adequada sobre as agências de rating que aumente a transparência das suas ações. Bongaerts (2014) também não é a favor da solução apresentada por Rafailov (2011), pois afirma que o modelo “investor pays” não é economicamente viável por comparação com o modelo “issuer pays”. Esta afirmação é reiterada por Bayar (2014). No entanto, apesar do lucro gerado, este modelo aumenta a dependência das agências face aos emissores. Por outro lado, segundo este último autor, dado o estatuto regulatório auferido por estas agências, também estava presente uma dependência das instituições financeiras e dos Governos para com as mesmas. A adoção de uma regulamentação mais rigorosa foi uma solução alternativa também apresentada por Rafailov (2011).

Adicionalmente, a falta ou ineficiente regulamentação das agências de rating também conduziu a consequências drásticas (Rafailov, 2011). Durante muito tempo, a atuação destas agências não era regulada, sendo que as mesmas se autorregulavam, baseando-se no seu código de ética (Utzig, 2010 e Bahena, 2010). Assim, não era avaliada a sua transparência, a existência de conflitos de interesse e/ou a qualidade de serviço (Bahena 2010). As agências de rating defendiam a autorregulação, clamando a não criação de enviesamentos e flexibilidade no ajustamento às modificações constantes do mercado (Bahena, 2010). Posteriormente, este problema foi parcialmente resolvido com a criação de regulamentação, nomeadamente pela UE e pelos EUA8.

Uma vez que o mercado de rating é um oligopólio, dominado por três agências que detêm a quase totalidade do mesmo - Standard & Poor’s (40%), Moody’s (39%) e Fitch (15%) -, existe falta de competitividade e, logo, de comparabilidade de resultados (Farhi e Cintra, 2002; Elkhoury, 2008; OCDE, 2010; Rafailov, 2011; Gullo, 2014; e Junior, 2014). Desta forma, os investidores não têm possibilidade de recorrer a opiniões alternativas e é criado um desincentivo à inovação (Elkhoury, 2008). Este oligopólio pode conduzir a ações de compadrio entre as instituições alvo de avaliação e as agências de rating (Rafailov, 2011 e Gullo, 2014).

10

O seguimento de uma abordagem “Through-the-cycle rating”, sob a qual a avaliação da instituição se faz para o longo prazo, de forma a não sofrer alterações decorrentes de fenómenos que ocorram no curto prazo, também se revelou um problema (Rafailov, 2011). Assim, a resposta aos problemas de curto prazo foi lenta e tardia e conduziu à diminuição dos ratings. Por sua vez, Kiff, Kisser e Schumacher (2013) afirmam que o modelo “Point-in-time rating” permite uma melhor previsão de eventos de default por comparação com o modelo “Through-the-cycle rating”, potencializando ratings de maior qualidade e mais fiáveis.

A este respeito, Löffler (2013) conclui que as agências deveriam conseguir converter os seus ratings coadunados com a abordagem “Through-the-cycle rating” para uma perspetiva de curto prazo, mais próxima da abordagem “Point-in-time rating,” de forma a cumprirem os seus objetivos, nomeadamente de prevenção de falências, e os objetivos dos próprios investidores, designadamente a gestão de risco de curto prazo e o investimento de longo prazo.

São apontados alguns argumentos que visam justificar a desajustada atribuição de ratings pelas agências (Rafailov, 2011; Velazquez, 2011; Gullo, 2014; e Junior, 2014). Velazquez (2011) e Gullo (2014) referem o facto dos títulos hipotecários constituírem produtos novos no mercado pelo que não estava disponibilizada informação estatística que permitisse compreender a sua evolução. Também a reputação das instituições detentoras dos títulos influenciou os ratings, sendo que, como muitas das instituições constituíam referência no mercado financeiro, os ratings dos seus títulos seriam altamente classificados (Gullo, 2014). Foi ainda mencionada a possibilidade de as operações de titularização terem encoberto o risco dos títulos subprime ao misturarem estes últimos com títulos de alta qualidade, o que levou à dificuldade de perceção dos riscos associados aos créditos subprime pelas agências (Gullo, 2014).

Rafailov (2011), Junior (2014) e Gullo (2014) acrescentam a falta ou insuficiência de informação acerca de possíveis cenários alternativos, sendo que as agências apresentam normalmente o cenário mais positivo, e a falta de poder das agências em determinarem a veracidade das informações disponibilizadas pelas instituições, nomeadamente informações contabilísticas. Assim, caso esta informação seja falsa, a atribuição dos ratings estará errada. Rafailov (2011) e Bayar (2014) referem também a falta de poder das agências em exigir documentação além da disponibilizada, o que consequentemente induz à possibilidade de

11

manipulação das informações por parte dos emissores de títulos, de forma a conseguirem ratings mais elevados.

A maior crítica dirigida às agências de rating é o facto destas não serem transparentes na forma como atribuem os ratings, uma vez que não divulgam qual a sua metodologia e critérios utilizados (Elkhoury, 2008 e Junior, 2014). Segundo um estudo de Cantor e Packer (1996: 39-40), a Moody’s e a Standard & Poor’s utilizam alguns critérios iguais, designadamente: “o rendimento per capita, o crescimento económico, a inflação, a balança fiscal, a balança externa, a dívida externa, o desenvolvimento económico e o historial de falência”.

De acordo com Croce et al. (2011), as agências apresentam ratings semelhantes ao longo do tempo quando existe uma situação económica de expansão e, pelo contrário, atribuem ratings diferentes quando a economia se encontra em fase de recessão. Esta constatação contraria a suposição anterior de que as classificações de crédito não são afetadas pelo curto prazo (Cantor e Mann, 2007). Uma outra visão da literatura assume que as agências alteram o nível de rigidez das suas avaliações de modo contra cíclico: em fase de recessão económica, as suas opiniões demoram a responder às necessidades dos emissores (Wang, 2011).

Para Lannoo (2011: 246), as agências de rating constituem “uma das primeiras vítimas da crise financeira”, tendo a necessidade de regulamentação da sua atuação sido determinada anteriormente à falência do Lehman Brothers. Em 2006, foi aprovado o CRARA9 nos EUA

(Lannoo, 2011). Esta legislação veio facilitar a entrada das instituições na NRSRO, criou um

conjunto de critérios a serem usados pela SEC10 na qualificação dos candidatos, pressionou a

SEC a tornar-se mais transparente no processo de candidatura e nas suas decisões e, ainda, concedeu poderes regulatórios limitados à SEC e proibiu a sua influência sobre os modelos de negócio das instituições pertencentes à NRSRO (White, 2010). A entrada na NRSRO constituía a primeira grande barreira ao reconhecimento das novas agências de rating, uma vez que o seu nível de experiência difere substancialmente das três principais agências11 que se mantêm no

mercado por um vasto período de tempo (White, 2001).

Desde a crise financeira de 2008, sobretudo, tem sido avançada pelo Governo dos EUA

alguma regulamentação referente às agências de rating, as quais têm como consequências o

9 Credit Rating Agency Reform Act 10 Securities And Exchange Commission

12

aumento dos custos de atribuição dos ratings e criam, igualmente, barreiras à entrada de novas instituições na NRSRO, levando ao desincentivo na criação de novas ideias, metodologias, tecnologias e modelos de negócio, isto é, desincentiva a inovação nas agências (White, 2010). No mesmo sentido, também a UE criou regulamentação para as agências de rating que engloba a realização de inspeções periódicas às suas operações, a supervisão dos ratings, informar quais os procedimentos e metodologias usados na atribuição destas classificações e eventuais alterações às mesmas (Bayar, 2014). Destaca-se a criação em 2010 da ESMA (European Securities and Market Authorities), responsável pela “proteção dos investidores e supervisão da estabilidade do mercado financeiro” (Gullo, 2014: 47).

Segundo Bayar (2014), a regulamentação seguida não permitirá a erradicação do conflito de interesses nem o aumento da competitividade entre agências de rating ou a diminuição do “rating shopping12” de curto prazo ou, ainda, a substituição ou correção do

modelo “issuer pays”. Nesse sentido, este autor afirma a necessidade de criação de regulamentação adicional ou, por outro lado, a criação de uma agência de rating pública (esta última solução é também apoiada por Host, Cvečić e Zaninović, 2012). No entanto, segundo o autor, é esperado que a regulamentação mencionada aumente a transparência e a prestação de contas das agências de rating, bem como a diminuição da confiança nas classificações das agências. É aconselhado aos investidores menor dependência quanto aos ratings das agências (Katz, Salinas e Stephanou, 2009; Utzig, 2010; Hill, 2010; e Bayar, 2014).

White (2010) apresenta uma solução alternativa à regulamentação das agências que consiste na sua redução, reformulando ao invés a regulamentação prudencial inerente aos portefólios de obrigações das instituições financeiras. Esta hipótese resultaria, segundo o autor, numa maior entrada de instituições na NRSRO e numa maior qualidade e inovação na cedência de informação acerca das obrigações.

A crise financeira de 2008 veio reforçar a necessidade de maior supervisão e

transparência das agências de rating, além da maior responsabilização destas agências pelas

consequências desastrosas do seu trabalho (Velazquez, 2011 e Host, Cvečić e Zaninović, 2012).

12 O “rating shopping” designa a tendência das agências de rating em atribuir classificações acima do justo a instituições que solicitaram os seus

serviços de forma a ganharem ou manterem clientes no curto e longo prazo, sendo este um instrumento de competitividade entre estas agências (Bahena, 2010). Assim, é aumentada a credibilidade das instituições-alvo e, particularmente, os seus títulos ainda que se tratem de instrumentos financeiros complexos e as agências de rating não enfrentam significativas. consequências desta ação por comparação com os ganhos auferidos (Partnoy, 2009, Rafailov, 2011 e Bayar, 2014).

13

2.3.

Determinantes das classificações de risco de crédito

De acordo com a Fitch (2017), a sua avaliação relativamente aos ratings soberanos assenta em quatro pilares de análise13: características estruturais (por exemplo: riscos políticos,

financeiros e aspetos governamentais), finanças públicas (por exemplo: balanço orçamental e dívida pública), finanças externas (por exemplo: balança corrente e fluxos de capital) e desempenho macroeconómico, políticas e prospetos (por exemplo: estabilidade económica e expectativas de crescimento). A Moody’s (2016) considera na sua avaliação os mesmos aspetos, contudo estes estão divididos de forma diferente. Estes aspetos incidem sobre14: força

económica (por exemplo: dinâmica de crescimento e escala da economia), força institucional (por exemplo: credibilidade e eficácia da política e quadro institucional e eficácia), força fiscal (por exemplo: carga de dívida e acessibilidade da dívida) e suscetibilidade a risco de evento (por exemplo: risco político, risco do setor bancário e risco de liquidez do Governo).

A Standard & Poor’s (2015) descreve uma metodologia de avaliação similar às agências

de rating anteriormente mencionadas, dando ênfase aos seguintes aspetos: eficácia

governamental e institucional e riscos de segurança subjacentes; estrutura económica e expectativas de crescimento; liquidez externa e posição de investimento internacional; flexibilidade, performance fiscal e dívida pública; e flexibilidade monetária. Assim, a Standard & Poor’s assenta a sua avaliação na posição económica, monetária, fiscal, externa e de eficácia governamental de cada país15.

Os estudos realizados em torno dos ratings soberanos divergem em duas temáticas:

quais os determinantes dos ratings soberanos e o poder explicativo dos spreads das obrigações

soberanas na explicação das alterações da classificação de risco de crédito. Na primeira temática, distinguem-se, por exemplo, os estudos realizados por Cantor e Packer (1996), Monfort e Mulder (2000), Bissoondoyal-Bheenick (2005), Depken et al. (2007), Jaramillo e Tejada (2011), Gärtner, Griesbach e Jung (2011), Afonso, Gomes e Rother (2011), Peixoto (2013) e Proença (2014). Os resultados gerais de várias análises empíricas comprovam que as notações de risco de crédito são determinadas por fatores como: “PIB per capita, crescimento real do PIB, dívida externa, dívida pública e balança orçamental pública” (Afonso, Furceri e

13 Ver anexo 2 14 Ver anexo 3 15 Ver anexo 4

14

Gomes, 2012: 7). No âmbito do segundo tema, destaca-se o estudo de Afonso e Strauch (2007).

A primeira investigação acerca dos determinantes dos ratings soberanos foi realizada por Cantor e Packer (1996), onde se destacaram variáveis como o PIB per capita, a inflação, a dívida externa, o desenvolvimento económico e o histórico de default. As dificuldades mais destacadas pelos autores foram o facto de as agências de rating considerarem fatores qualitativos na sua avaliação e de não haver um guia claro de como são ponderados os fatores considerados. Cantor e Packer (1996) acrescentam ainda que a política fiscal pode ser considerada uma variável endógena, uma vez que os países podem optar por implementar medidas conservadoras neste âmbito de modo a obterem uma classificação maior.

Afonso (2003) afirma que a avaliação de ratings não é uma tarefa fácil, sendo que é

necessário avaliar a capacidade de solvabilidade, a estabilidade política e social e a interdependência existente entre os sistemas económico e financeiro internacionais. Outros fatores mencionados pelo autor são: a dívida externa, a evidência de emissões e falências anteriores, informação relativa a contas públicas, indicadores de desempenho económico e nível de desenvolvimento do país. O mesmo autor explica ainda que, no caso dos ratings soberanos, há menor probabilidade da existência de reclamações dos credores em situações de falência. Hilscher e Wilson (2013) revelam que existe uma relação significativa entre a probabilidade de falência, o risco sistémico e o rating atribuído.

Monfort e Mulder (2000) afirmam, pela sua análise, que a atribuição dos ratings pelas agências a economias emergentes não tem em conta, por vezes, as previsões relativas às tendências e ciclo económico. Adicionalmente, declaram que estas agências não baseiam esta classificação apenas em fatores inovadores, mas também em factos históricos, como comprova o poder explicativo demonstrado pela variável desfasada crescimento das exportações. Neste estudo, as variáveis mais relevantes incluem o rácio Dívida/Exportações, o histórico de incumprimento, a taxa de crescimento das exportações, a inflação e o PIB. Eliasson (2002) também apresenta um estudo acerca dos determinantes das classificações de risco de crédito em economias emergentes. Na sua análise, a autora determina que, durante a crise asiática, os ratings obedeceram a uma perspetiva pró-cíclica da economia.

Mulder e Perrelli (2001) asseguram, no seu estudo, que o rácio investimento/PIB é a variável que melhor explica as modificações nos níveis de ratings atribuídos e o rácio

15

Dívida/Exportações e o histórico de falência são os melhores indicadores na explicação das diferenças de rating entre países emergentes. Contrariamente, na análise de Afonso (2003), o PIB per capita destaca-se pela sua forte capacidade de estimar o nível de rating adequado, tanto para países desenvolvidos como para países em desenvolvimento. A variável dívida externa apenas apresenta poder explicativo perante os países em desenvolvimento. Por outro lado, no estudo de Butler e Fauver (2006), a variável que denota maior impacto no aumento da classificação de risco de crédito atribuída é o ambiente legal e político16. A sua relevância

revela-se maior do que a de variáveis económicas, sociais e históricas de controlo como o PIB per capita, a inflação e o desenvolvimento económico.

Bissoondoyal-Bheenick (2005) conclui que os indicadores económicos e financeiros, por si só, são insuficientes na determinação de ratings e que a relevância das variáveis económicas é alterada consoante os diferentes níveis de classificações. Assim, estas variáveis desempenham uma relevância diferente entre países caracterizados por ratings elevados e forte historial de solidez financeira e países que possuem ratings mais baixos e que são alvo de alterações estruturais. As variáveis que são mais evidenciadas nesta análise são o PIB per capita e a inflação. Os resultados obtidos por Mellios e Paget-Blanc (2006) reforçam a relevância das variáveis macroeconómicas mencionadas e afirmam a significância do índice de corrupção com indicador político e de desenvolvimento económico. Ao analisar a atribuição de ratings a países emergentes, Archer et al. (2007) concluiu que as variáveis políticas desempenham apenas um ligeiro impacto, ao contrário do que se verifica nas variáveis macroeconómicas como a inflação e o crescimento e outras variáveis específicas do mercado de capitais (trade e default das obrigações).

De acordo com o estudo realizado por Afonso, Gomes e Rother (2011), existem quatro variáveis que influenciam a definição dos ratings no curto prazo: o PIB per capita, o crescimento real do PIB, a dívida pública e a balança governamental. Os mesmos autores determinaram ainda um conjunto de variáveis com relevância no longo prazo: a eficácia governamental, a dívida externa, as reservas externas e a ocorrência de eventos passados de default.

Por sua vez, Afonso, Gomes e Taamouti (2014) revelam que, após a crise económico-financeira iniciada em 2008, os mercados de capital de grande parte dos países-membros da UE sofreram uma maior volatilidade, colocando em causa a valorização do euro como moeda

16 Butler e Fauver (2006) medem o ambiente legal e político pela estabilidade política, pelo Estado de direito, pelo controlo da corrupção, pela

16

comum. Este acréscimo na volatilidade dos mercados de capital foi verificado tanto na negociação de obrigações como de ações. Os mesmos autores revelam ainda a existência de efeitos assimétricos entre a volatilidade presente nas obrigações e nas ações e confirmam a existência de contágio entre mercados financeiros europeus gerado pelo anúncio de ratings soberanos. Assim, o upgrade do rating de um país europeu irá gerar uma diminuição da volatilidade nos restantes países.

O conjunto das variáveis macroeconómicas que se destacam nos vários estudos mencionados, em termos de utilização e poder explicativo, abrange o crescimento do PIB, o PIB per capita, a inflação, o histórico de default e o desenvolvimento económico17. É evidente

também a relevância de algumas variáveis governamentais, como a dívida pública, a dívida externa e a balança fiscal18.

Adicionalmente, diversos são os autores que decidem introduzir diferentes variáveis na estimação do seu modelo, nomeadamente: as reservas estrangeiras (Rowland, 2004; Bissoondoyal-Bheenick, 2005; Afonso, Gomes e Rother, 2011), a eficácia governamental (Alexe et al., 2003; Afonso, Gomes e Rother, 2011; e Behn et al., 2012), o investimento (Monfort e Mulder, 2000; e Mulder e Perrelli, 2001) e o índice de corrupção (Alexe et al., 2003; e Mellios e Paget-Blanc, 2006).

Para a realização de estimações, a grande parte dos autores envereda pela utilização de modelos lineares (Cantor e Packer, 1996; Monfort e Mulder, 2000; Mulder e Perrelli, 2001; Eliasson, 2002; Afonso, 2003; Alexe et al., 2003; Canuto, Santos e Porto, 2004; Rowland,

2004; Butler e Flauver, 2006; Archer et al., 2007; e Behn et al., 2012) ou, alternativamente,

optam pelos modelos de resposta ordenada (Bissoondoyal-Bheenick, 2005; Mellios e Paget-Blanc, 2006; Hill, Brooks e Faff, 2010; e Afonso, Gomes e Rother, 2011)19.

Kim e Gu (2004) admitem ser impossível saber, efetivamente, quais as variáveis a que as agências dão mais enfoque na atribuição da sua classificação de crédito, uma vez que esse tipo de informação não é por elas disponibilizado, devido a vantagens de competitividade. Uma justificação alternativa é o facto da atribuição dos ratings se basear muito em informações confidenciais (Nayar e Rozeff, 1994).

17 Cantor e Packer, 1996; Monfort e Mulder, 2000; Eliasson, 2002; Afonso, 2003; Alexe et al., 2003; Canuto, Santos e Porto, 2004; Rowland,

2004; Bissoondoyal-Bheenick, 2005; Butler e Flauver, 2006; Mellios e Blanc-Paget, 2006; Archer et al.,2007; Hill, Brooks e Faff, 2010; Afonso, Gomes e Rother, 2011; e Behn et al., 2012.

18 Cantor e Packer, 1996; Mulder e Perrelli, 2001; Eliasson, 2002; Afonso, 2003; Canuto, Santos e Porto, 2004; e Afonso, Gomes e Rother, 2011.

17

3.

Metodologia

3.1.

Caso de estudo e período de análise

O presente estudo empírico foca-se na análise dos ratings atribuídos aos países da OCDE. Esta organização é constituída por um total de 35 países: Alemanha, Austrália, Áustria, Bélgica, Canadá, Chile, Coreia do Sul, Dinamarca, Eslováquia, Eslovénia, Espanha, Estados Unidos da América, Estónia, Finlândia, França, Grécia, Hungria, Irlanda, Islândia, Israel, Itália, Japão, Letónia, Luxemburgo, México, Noruega, Nova Zelândia, Países Baixos, Polónia, Portugal, Reino Unido, República Checa, Suécia, Suíça e Turquia. A escolha da OCDE como caso de estudo justifica-se pelas seguintes razões:

1. Relevância no panorama económico-financeira mundial, não só para os

países-membros, mas igualmente para os países que com estes mantêm relações comerciais;

2. Inclusão, no seio da organização, das economias mais desenvolvidas a nível mundial, nomeadamente os países do G720;

3. Falta de estudos relativos à temática em causa.

O período de análise em causa foi delimitado entre 2004 e 2015 de forma a possibilitar a análise do antes, durante e depois da crise financeira de 2008, tendo sido recolhidos para o efeito dados anuais. Este período é relevante dado que, aquando do surgimento da referida crise financeira, foi verificada em vários países uma incorreta atribuição de ratings, corroborando as críticas já apresentadas anteriormente por vários autores21 e reforçando as limitações das

agências na realização de previsões credíveis acerca da probabilidade de falência das várias economias.

20 Alemanha, Canadá, Estados Unidos da América, França, Itália, Japão e Reino Unido (FMI. 2017. “A Guide To Committees Groups And Clubs”.

http://www.imf.org/en/About/Factsheets/A-Guide-to-Committees-Groups-and-Clubs#G7 (acedido a 13/06/2017))

18

3.2.

Variáveis explicativas consideradas

Para a realização do modelo foram escolhidas variáveis pertencentes a várias categorias: económica, política, social, demográfica, financeira e bancária, como indica a tabela abaixo (ver tabela 1). Parte das variáveis explicativas apresentadas teve como base os estudos de diversos autores, como Cantor e Packer (1996), Monfort and Mulder (2000), Afonso (2003). Bissoondoyal-Bheenick (2005), Depken et al. (2007), Afonso, Gomes e Rother (2011), Gärtner, Griesbach e

Jung (2011), Canuto, Santos e Porto (2012), Peixoto (2013), Proença (2014) e Vilaça (2014). Adicionalmente, foram acrescentadas sete variáveis, nomeadamente os rácios bancários, a taxa de pobreza, a taxa de população com educação superior, o total de população, as taxas de juro de curto prazo e as receitas tributárias. As referidas variáveis foram introduzidas de forma a abranger a relação de reciprocidade existente entre a estabilidade bancária e a evolução económica, distinguir os países em termos de desenvolvimento social e dimensão demográfica, ter em conta a (des)valorização do mercado público de obrigações (no curto prazo) e diferenciar períodos de aplicação de políticas fiscais contracionistas e expansionistas. Além deste conjunto de variáveis fornecer uma visão mais específica de cada país, também permite obter uma perspetiva mais clara acerca da evolução da respetiva economia.

Tabela 1 - Variáveis incluídas no modelo econométrico e respetiva categoria, unidade de medida e fonte.

22 Formação Bruta de Capital Fixo

Categorias Variáveis Unidade de medida Fonte

Económica

Crescimento real do PIB

PIB per capita % de crescimento real US$ World Bank World Bank

Inflação % anual World Bank

Taxa de desemprego % do total da força de trabalho World Bank

Investimento % de FBCF22 OECD Database

Taxas de câmbio Moeda corrente nacional/US$ OECD Database Política

Eficácia governamental -2.5 (fraco) a 2.5 (forte) World Bank Índice de corrupção 0 (alto nível de corrupção) a 10 (baixo

nível de corrupção)

Transparency International Social Taxa de população com educação superior Taxa de pobreza % anual (entre os 25 e 34 anos) % anual OECD Database OECD Database

Demográfica Total de população Total World Bank

Financeira

Dívida pública % do PIB OECD Database

Défice orçamental % do PIB OECD Database

Balança corrente % do PIB OECD Database

Taxas de juro de longo prazo % anual OECD Database Taxas de juro de curto prazo % anual OECD Database

Total de reservas US$ World Bank

Receitas tributárias US$ per capita OECD Database Bancária Rácio bancário Crédito malparado/Total de empréstimos Rácio bancário Capital/Ativos % anual % anual World Bank World Bank

19

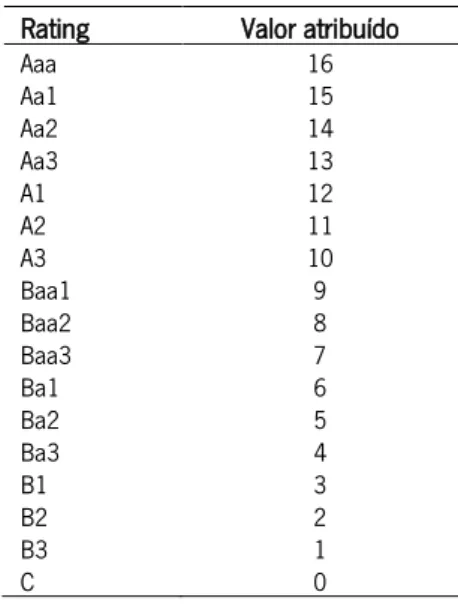

A variável dependente contém os ratings atribuídos pela Moody’s23 de modo a que as

conclusões desta investigação não poderão ser generalizadas para outras agências de rating. A classificação ordinal qualitativa (de C a Aaa) foi transformada linearmente numa classificação ordinal quantitativa de 0 (C) a 16 (Aaa), seguindo a metodologia aplicada por Reinhart (2002), como se pode ver na tabela abaixo.

Rating Valor atribuído

Aaa 16 Aa1 15 Aa2 14 Aa3 13 A1 12 A2 11 A3 10 Baa1 9 Baa2 8 Baa3 7 Ba1 6 Ba2 5 Ba3 4 B1 3 B2 2 B3 1 C 0

Tabela 2 - Transformação linear da variável rating (Reinhart, 2002: 155)

O estudo empírico terá por base um conjunto de dados em painel e será utilizado o STATA (versão 14) para efeito de testes e estimações.

3.2.1.

Relação entre as variáveis em estudo e a capacidade de pagamento de dívida e formulação de hipótesesi. Crescimento real do PIB: Uma maior taxa de crescimento económico tende a tornar menor o peso da dívida e evita situações de insolvência (Cantor e Packer, 1996; Mellios e Paget-Blanc, 2006; Proença, 2014). Além disto, um PIB crescente potencia a diminuição do desemprego, aumenta a qualidade de vida e evita instabilidade social e política (Afonso, 2003).

H1: Relação positiva entre a taxa de crescimento real do PIB e o rating.

ii. PIB per capita: Um aumento nesta variável provoca um potencial acréscimo na base tributária e na probabilidade de um país pagar a sua dívida (Cantor e Packer, 1996; Afonso, 2003; e Mellios e Paget-Blanc, 2006). Economias mais desenvolvidas, terão

20

menor risco de incumprimento e estarão menos expostas a choques exógenos e a carga excessiva de empréstimos (Afonso, 2003 e Proença, 2012).

H2: Relação positiva entre o PIB per capita e o rating.

iii. Inflação: Taxas de inflação baixas promovem políticas monetárias e cambiais mais sustentáveis e determina a qualidade da gestão económica (Mellios e Paget-Blanc, 2006). A inflação pode ser utilizada pelo Governo para fazer face às suas obrigações quando não é possível fazê-lo através da emissão de dívida ou dos impostos. O aumento desta variável pode causar instabilidade política (Cantor e Packer, 1996). Uma vez que o aumento da inflação pode conduzir tanto a vantagens na redução do valor real da dívida em moeda corrente como em desvantagens a nível macroeconómico (exemplo: aumento das taxas de juro nominais), não é possível pré-determinar uma relação entre esta variável e a variável dependente (Afonso, 2003 e Proença, 2014). Apesar desta ambiguidade, será assumida a existência de uma relação negativa entre rating e inflação, tendo em consideração os estudos de Cantor e Packer (1996), Afonso (2003), Butler e Flauver (2006), Mora (2006) e Canuto, Santos e Porto (2012).

H3: Relação negativa entre a inflação e o rating.

iv. Balança corrente: Esta variável indica o estado do comércio internacional de um país.

Um défice significativo na balança corrente afeta negativamente a sustentabilidade de longo prazo do país em causa, uma vez que é denotada dependência do mesmo perante credores estrangeiros (Mellios e Paget-Blanc, 2006). Apesar de se verificar esta dependência, um défice nesta variável significa maior investimento e, por conseguinte, maior crescimento económico e sustentabilidade a médio prazo. Dada esta dualidade de efeitos, é difícil delinear antecipadamente uma relação entre a referida variável e o rating atribuído.

H4: Relação incerta entre a balança corrente e o rating.

v. Taxas de câmbio: Esta variável possibilita a análise da competitividade entre diferentes

economias (Mellios e Paget-Blanc, 2006). Elevadas taxas de câmbio determinam a desvalorização da moeda nacional, o que poderá causar constrangimentos a nível macroeconómico, nomeadamente no volume de importações e de exportações.

21

vi. Dívida pública: A capacidade de liquidez de uma economia está inversamente

relacionada com o rácio Dívida/PIB (Mellios e Paget-Blanc, 2006). Um maior nível de dívida pública implica maiores taxas de juro (Proença, 2014).

H6: Relação negativa entre a dívida pública e o rating.

vii. Investimento: Expressa a capacidade de crescimento futuro de uma economia e, nesse

sentido, contraria a probabilidade de falência. H7: Relação positiva entre o investimento e o rating.

viii. Índice de corrupção: Quanto maior o valor do índice, menos corrupta é a economia em

causa. Um maior nível de corrupção tem repercussões negativas sobre o risco político de um país e a satisfação dos seus compromissos obrigacionistas (Mellios e Paget-Blanc, 2006).

H8: Relação positiva entre o índice de corrupção e o rating.

ix. Taxa de desemprego: O aumento do desemprego provoca aumento das despesas

públicas (exemplo: subsídios de desemprego) e torna o mercado de trabalho inflexível (Proença, 2014).

H9: Relação negativa entre o nível de desemprego e o rating.

x. Eficácia governamental: O aumento desta variável traduz melhorias na qualidade da prestação de serviços públicos, redução da burocracia existente e/ou menor índice de corrupção (Proença, 2014). Consequentemente, aumenta a probabilidade de cumprimento das obrigações, associando-se a uma maior classificação de risco de crédito.

H10: Relação positiva entre a eficácia governamental e o rating.

xi. Taxa de pobreza: Quanto maior o nível de pobreza de uma economia, maiores serão as

despesas públicas em forma de benefícios sociais e menores serão as receitas tributárias e o investimento. O aumento da taxa de pobreza potencia a ocorrência de crises financeiras.

H11: Relação negativa entre a taxa de pobreza e o rating.

xii. Taxa de população com educação superior: Este é um indicador que traduz o nível de

desenvolvimento de um país. Uma economia mais desenvolvida apresentará constantemente elevado valor do PIB.

22

H12: Relação positiva entre a taxa de população com educação superior e o rating.

xiii. Total de população: Segundo Meireles (2011), a dimensão populacional provoca

também dois efeitos distintos. Por um lado, potencia designadamente o aumento da procura interna e do investimento, maior produtividade, vantagens relativas a economias de escala, maior inovação, aumento da população com idade ativa e das receitas tributárias. Por outro lado, pode levar ao acréscimo de gastos públicos relativos a apoio social e serviços públicos e à sobre utilização dos recursos naturais existentes.

H13: Relação incerta entre o total de população e o rating.

xiv. Défice orçamental: A existência de défice orçamental alto pressupõe a existência de dificuldades governamentais em arrecadar mais receitas e/ou diminuir o seu nível de despesas (Afonso, 2003).

H14: Relação negativa entre o défice orçamental e o rating.

xv. Taxas de juro de longo prazo: Neste caso, as taxas de juro de longo prazo dizem respeito

às taxas associadas às obrigações governamentais presentes no mercado de capitais que com maturidade em 10 anos. A subida destas taxas pressupõe maior dispêndio de recursos financeiros por parte do Estado para com os investidores em dívida pública, derivado do aumento do risco associado aos referidos títulos de dívida, aumentando desta forma o risco de incumprimento.

H15: Relação negativa entre as taxas de juro de longo prazo e o rating.

xvi. Taxas de juro de curto prazo: A relação existente entre esta variável e a probabilidade de falência é semelhante à descrita no ponto anterior. No entanto, neste caso, a maturidade é de um ano e a urgência do pagamento por parte do Estado é maior. Desta forma, a satisfação dos compromissos obrigacionistas do Governo pode ser afetada pelo nível de liquidez das contas públicas.

H16: Relação negativa entre as taxas de juro de curto prazo e o rating.

xvii. Total de reservas: Quanto maior a quantidade de reservas, menor a probabilidade de incumprimento, dada a existência de recursos financeiros de reserva.

23

xviii. Receitas tributárias: Esta variável apresenta dois efeitos contrários. Isto é, provoca um impacto negativo no consumo das famílias e no investimento, mas simultaneamente direciona recursos financeiros ao Estado para pagar a sua dívida.

H18: Relação incerta entre as receitas tributárias e o rating.

xix. Rácio bancário Capital/Ativos: Este rácio descreve o nível de autonomia financeira do setor bancário, sendo que valores mais baixos determinam fraca solidez financeira e, logo, dificuldade em satisfazer os seus compromissos de curto e longo prazo devido a demasiada dependência de capitais alheios. Consequentemente, a falta de capital poderá levar as instituições bancárias, por exemplo, ao congelamento de contas de clientes, afetando o consumo e investimento privados, ou, em casos mais extremos, poderá induzir as mesmas à declaração de insolvência. Uma atividade bancária saudável é fundamental para o bom funcionamento do mercado financeiro e, nesse sentido, caso a sua estabilidade não se verificar, poderão surgir problemas macroeconómicos.

H19: Relação positiva entre o rácio bancário Capital/Ativos e o rating.

xx. Rácio bancário Crédito malparado/Total de empréstimos: Altos valores deste rácio traduzem maior risco de instabilidade financeira e de diminuição da rentabilidade no setor bancário.

H20: Relação negativa entre o rácio bancário Crédito malparado/Total de empréstimos e

o rating.

xxi. Fragilidade económico-financeira: Esta variável é uma dummy. Sendo assim, a mesma

constitui uma variável binária, apenas assumindo valores de 0 ou 1. Os valores 0 foram aplicados entre o ano 2004 e 2007 (inclusive), pois são os anos em que houve menor fragilidade económico-financeira tendo em consideração o período de análise definido. Contrariamente, os valores 1 descrevem os anos desde 2008 a 2015, uma vez que 2008 designa o início da crise financeira e, em 2015, ainda se sente alguma fragilidade devido à insuficiente solidez económico-financeira partilhada pela grande parte dos países em análise.

24

3.2.2.

Estatísticas descritivas das variáveisVariáveis Unidade de medida Observações Mínimo Máximo Média Mediana Desvio-padrão Variância Enviesamento Curtose

País 1 – 35 420 1 35 18 18 10.11 102.24 0 1.80

Ano 1 – 12 420 1 12 6.5 6.5 3.46 11.95 0 1.78

Rating 1 – 16 420 0 16 13 14 3.66 13.43 -1.20 3.91

Crescimento real do PIB % 420 -14.72 26.28 2.10 2.10 3.53 12.44 -0.01 10.36

PIB per capita LN do total em US$ 420 8.71 11.69 10.33 10.51 0.65 0.43 -0.41 2.42

Inflação % 420 -9.75 20.15 2.45 1.98 2.74 7.53 1.43 9.63

Taxa de desemprego % 384 2.3 27.3 7.68 7.05 4.03 16.27 1.98 8.45 Investimento % 420 -47.76 34.38 2.31 2.75 9.30 86.46 -0.43 6.75 Taxas de câmbio Moeda corrente nacional/US$ 420 0.50 1276.93 60.81 0.99 202.71 71090.71 4.25 21.07 Eficácia governamental -2.5 – 2.5 420 0.04 2.36 1.33 1.47 0.54 0.30 -0.43 2.24 Índice de corrupção 0 – 10 420 3 9.7 6.92 7.3 1.77 3.15 -0.37 1.99

Taxa de pobreza % 228 0.05 0.19 0.11 0.10 0.03 0.00 0.50 2.48

Taxa de população com educação

superior % 395 11.48 68.97 36.85 39.04 11.34 128.49 0.01 2.77

Total de população LN do total 420 12.58 19.59 16.38 16.17 1.54 2.37 -0.25 2.85 Dívida pública % 384 7.24 246.58 71.92 61.83 41.77 1744.58 1.19 5.12 Défice governamental % 410 -32.12 18.70 -2.14 -2.35 4.82 23.19 0.11 8.89 Balança corrente % 419 -23.20 16.47 -0.18 -0.47 6.23 38.80 -0.23 3.94 Taxas de juro de longo prazo % 392 -0.07 22.50 4.18 4.04 2.31 5.31 2.08 14.36 Taxas de juro de curto prazo % 397 -0.78 15.82 2.59 2.11 2.45 5.98 1.60 7.08 Total de reservas LN do total em US$ 420 19.14 27.89 24.07 24.42 1.76 3.11 -0.48 3.08 Receitas tributárias US$ LN do total em per capita 416 6.84 10.82 9.22 9.40 0.80 0.64 -0.66 3.03 Rácio bancário Capital/Ativos % 347 3 21.1 7.21 6.53 2.76 7.60 1.70 7.48 Rácio bancário Crédito

malparado/Total de empréstimos % 406 0.08 36.65 3.92 2.5 4.90 24.05 3.10 15.56 Fragilidade económico-financeira

(dummy) 0 – 1 420 0 1 0.67 1 0.47 0.22 -0.71 1.5

Tabela 3 - Dados descritivos das variáveis consideradas.

Por meio da tabela acima (ver tabela 3), verifica-se que parte das variáveis utilizadas nos modelos econométricos não dispõe de um total de 420 observações, sendo que a taxa de pobreza é a variável que possui o menor número (228).

Os valores adotados pelas variáveis país e ano estão organizados por ordem alfabética (inglesa) e cronológica, respetivamente. Relativamente aos anos, o primeiro ano (1) é 2004 e o último (12) é 2015. A variável rating segue a lógica descrita na tabela 2, sendo que os valores maiores identificam classificações de risco de crédito mais elevadas. O valor mais baixo das