Desenvolvimento Sustentável para empresas brasileiras: a nova proposta da

Economia Hipocarbônica como estratégia de obtenção de lucros através dos

créditos de carbono

Sustainable Development for Brazilian companies: the new proposal of the Low

Carbon Economy as a strategy for obtaining profits through carbon credits

DOI:10.34117/bjdv6n5-121

Recebimento dos originais: 19/04/2020 Aceitação para publicação: 08/05/2020

Eliana Leal Hellvig

Departamento de Engenharia Mecânica (PGMEC)

Endereço: Universidade Federal do Paraná - Centro Politécnico

Endereço: Avenida Coronel Francisco H. dos Santos, 100, Jardim das Américas, Curitiba - PR, 81530-000

Email: elianalealf@yahoo.com.br

Thais Helena Sydenstricker Flores-Sahagun

Departamento de Engenharia Mecânica (PGMEC), Endereço: Universidade Federal do Paraná - Centro Politécnico

Endereço: Avenida Coronel Francisco H. dos Santos, 100, Jardim das Américas, Curitiba - PR, 81530-000

Email: tsydenstricker@gmail.com

RESUMO

Este trabalho discutirá de que forma empresas brasileiras grandes ou pequenas pode obter lucros com créditos de carbono através do desenvolvimento de MDL’s e ao mesmo tempo, contribuir para o Desenvolvimento Sustentável. Outro aspecto estudado e discutido nessa trabalho se refere ao processo de transparência aos relatórios de inventário de emissões de GEE, os quais devem seguir os preceitos da compliance conforme acordado pela LOX e que atualmente apresenta uma fiscalização precária por parte das instituições designadas no Sistema Financeiro Nacional. Para esse trabalho, baseado na única empresa mundial BRASKEM, que produz polímeros verdes a partir do uso de eteno produzido a partir da cana de açúcar, foi analisado o INDICE ICO2 da B3. Esse ranking mostra as empresas que participam com os ativos verde, contudo, a discussão versou a respeito dos ativos verdes, pois para ser verde é necessário que a empresa apresente o MDL que gerou o RCE (Certificado de Crédito de Carbono) e isso não é apresentado pela B3. Assim, foi feita uma pesquisa no site da B3 e foi mostrado uma nova proposta de codificação e modernização do Sistema Financeiro Nacional chamada de Economia Hipocarbônica para os ativos verdes.

Palavra-chave: Crédito de Carbono, MDL, Economia Hipocarbônica. ABSTRACT

This paper will discuss how large or small Brazilian companies can profit from carbon credits through the development of CDM’s and, at the same time, contribute to Sustainable Development. Another aspect studied and discussed in this work refers to the transparency process for GHG emissions inventory reports, which must follow compliance precepts as agreed by LOX and which currently presents a precarious inspection by the institutions designated in the National Financial

System . For this work, based on the only worldwide company BRASKEM, which produces green polymers from the use of ethylene produced from sugar cane, the B3 INDEX ICO2 was analyzed. This ranking shows the companies that participate with green assets, however, the discussion was about green assets, because to be green it is necessary for the company to present the CDM that generated the RCE (Carbon Credit Certificate) and this is not presented by B3. Thus, a survey was carried out on the B3 website and a new proposal for codification and modernization of the National Financial System called the Low Carbon Economy for green assets was shown.

Keyword: Carbon Credit, CDM, Low Carbon Economy. 1.INTRODUÇÃO

O Brasil, dentre os países do Mercosul (PORTAL G1, 2019) possui uma posição privilegiada em relação à possibilidade de desenvolver Mecanismos de Desenvolvimento Limpo (MDL's) devido à sua extensão, clima e características peculiares. Segundo o Ministério do meio Ambiente (2019), um MDL é um dos mecanismos de flexibilização criados pelo Protocolo de Kyoto para auxiliar o processo de redução de emissões de gases do efeito estufa (GEE) ou de captura de carbono por parte dos países signatários que ratificaram o Protocolo de Kyoto. e discutir a Economia Hipocarbônica, empresas brasileiras grandes ou pequenas pode obter lucros com créditos de carbono através do desenvolvimento de MDL’s e ao mesmo tempo, contribuir para o Desenvolvimento Sustentável. Empresas de qualquer porte e de vários setores da economia, como o setor primário (Agronegócios), o setor secundário (Indústrias) e o setor terciário (serviços) obterão lucros investindo no meio ambiente através do lançamento de produtos verdes, ou de projetos do escopo dos MDL’s.As consequências para a sociedade brasileira são ganhos ambientais, sociais e econômicos com a geração de emprego, renda e trabalho (KEYNES, 1996). Os agentes econômicos são os causadores dos agentes poluentes, mas também são esses mesmos agentes econômicos (consumidores, empresas e governo) que podem adotar medidas capazes de reduzir a poluição ambiental e promover a sustentabilidade ambiental, econômica e social.O mercado está se adequando à MP 881 (medida provisória, 2019) que resultou na Lei de Liberdade Econômica sancionada em 20 de setembro de 2019 a Lei 13.874. Esta lei amplia a participação das empresas no mercado financeiro de capital aberto e não define valores mínimos de capital para abertura de capital. Até antes desta lei apenas grandes empresas que atendem as exigências estabelecidas pelo mercado financeiro brasileiro, Bolsa de Valores (B3) em especial no que se refere ao capital mínimo exigido para a abertura da empresa, o qual segundo ASSAF NETO (2012) é de 500 milhões de reais por ano, com isso somente as grandes empresas conseguem realizar o processo de abertura de capital eter seus ativos negociados na bolsa de valores.

Outra questão importante a ser ressaltada e discutida nesse artigo é que para receber os Certificados de Créditos de Carbono (RCE’s) e negociar os ativos “verdes” na B3, uma empresa

grande em linhas gerais, já apresenta dentro de seus valores e de sua missão, a boa governança (compliance), o que agiliza o processo de certificação e apresentação dos relatórios de inventários de emissão. No entanto, é questinável a transparência dos relatórios de inventários de emissões dos gases e dos projetos de MDL’s que foram certificados, uma vez que para participar da obtenção de RCEs e negociar ativos verdes na B3, é obrigatório seguir a Lei Sarbanes-Oxley-Sox (ASSAF NETO, 2012), como a bolsa de New York determina a transparência na divulgação dos MDL’s que geraram os RCE’s.

A SOx, sancionada nos EUA em 2002 e aplicada no Brasil desde 2007, reestruturação da bolsa de valores de São Paulo (BOVESPA, 2018), determina que todas as empresas que participam do mercado financeiro adotem boas práticas de governança corporativa e o BACEN tem com papel principal ser o órgão fiscalizador máximo do Sistema Financeiro Nacional, Portanto, cabe ao BACEN fiscalizar e autuar se for necessário em caso de irregularidades. A SOx obriga empresas a reestruturarem seus processos com os objetivos de aumentar controles, transparência e segurança na condução de negócios, administração financeira, escrituração contábeis e gestão e divulgação das informações. O objetivo da SOX é o de identificar, combater e prevenir fraudes que impactam no desempenho financeiro das organizações, garantindo o compliance (boa governança). O não cumprimento da SOx pode levar ao pagamento de multas e prisões dos envolvidos (ASSAF NETO, 2012), entretanto a presença de grandes doleiros e lobistas em nosso meio financeiro é uma realidade que torna difícil a fiscalização.

No entanto, no Brasil, somente grandes empresas de capital aberto negociam ativos verdes na Bolsa de Valores inclusive lucros extraordinários, mesmo sem a transparência exigida pela Lei SOx. Contabilmente, o lucro significa que as receitas foram maiores do que as despesas, já o lucro extraordinário, implica em dizer que as receitas apresentadas pela empresa são muito maiores do que as despesas, e o excedente, não é reinvestido na empresa, portanto, lucro extraordinário dos sócios está sendo usado para o aumento da riqueza em vez de uma boa parte ser destinado à preservação ambiental através do desenvolvimento de MDL’s.

A situação atual no Brasil ao processo de obtenção dos Certificados de Créditos de Carbono (RCE's) uma denominada de Economia Hipocarbônica (EH), a qual busca incentivar as empresas a desenvolver MDL's obter os RCE's de forma transparente para o mercado conforme determina a LOX. questões relacionadas à modernização do Sistema Financeiro Nacional (SFN) e integração das instituições governamentais e não governamentais para o desenvolvimento de políticas públicas que incentivem a sustentabilidade ambiental, econômica e social.

2. MECANISMOS DE DESENVOLVIMENTO LIMPO - MDL

O conceito de MDL os países desenvolvidos acordaram em reduzir as emissões de CO2 do

planeta, gases do efeito estufa (GEE)de meta de redução estabelecida na última e discussão em 2015.

Países em desenvolvimento podem implementar projetos que contribuam para a sustentabilidade, com ações que resultem na redução ou captura de emissões de GEE. A sustentabilidade deve estar pautada no tripé Econômico, Social e Ambiental, uma vez que a proposta de transformar uma "commoditie tradicional" em "commoditie ambiental" aufere ganhos para toda a sociedade (FERREIRA, 2019).

Para incentivar a participação dos países nesse acordo, criou-se um mercado transacionável para a redução, conhecido como Créditos de Carbono. Muitos autores ao discutir o tema créditos de carbono adotam o Protocolo de Kyoto datado em 1995 (MCTI, 2019), entretanto, as diretrizes traçadas no protocolo não coseguem ser alcançadas uma vez que cada país tem a sua soberania nacional em adotar ou não as medidas para o desenvolvimento do MDL, e no caso do Brasil, precisaríamos de toda um contextualização legal e política para que o processo de certificação, desenvolvimento do MDL pudessem ser executados, o que atualmente não é possível, pois esse mecanismo está parado na Câmara do Deputados desde 2012 e pouco tem evoluído ano longo dos anos.

Falando sobre a certificação, esta é e os países desenvolvidos podem comprar de países em desenvolvimento, estimulando o investimento em tecnologias mais limpas e mais sustentáveis em especial no que se refere à energia e à combustíveis. , países em desenvolvimento recebem investimentos e incentivos para realizar e desenvolver as práticas de tecnologias mais limpas e mais sustentáveis, con o direito de emitir certificado de crédito de carbono RCE e nesse contexto, empresas e a sociedade podem ganhar em conjunto. Entretanto, é necessáriesse mercado pois na prática, o que se observa empresas obtendo lucros extraordinários com os ativos "verdes", mesmo a origem detalhada desses ativos e sem a divulgação de qual ou quais os MDL’s desenvolvidos para obter o direito de emitir os RCE's. Atualmente, apenas os sócios ou os investidores que compram ativos das empresas listadas na B3 podem ter acesso aos relatórios de inventários, os quais descrevem de forma detalhada em qual ou em quais escopos dos MDL’s as empresas estão participando e, qual o montante de créditos de carbono negociados pelas empresas durante o período (últimos 12 meses). As empresas que negociam “os ativos verdes” na Bolsa de Valores de São Paulo - B3 divulgam para a B3 os Resultados do Exercício (DRE) em média, semestralmente. A B3 repassa ao mercado as informações divulgadas, e a mesma se respalda legalmente nessas informações. E, não respeita a LOXs, tualmente não existe um órgão exigência de transparência

das atividades relacionadas aos ativos verdes que lucros extraordinários. (Lei 13784, FERREIRA, 2019 & BOVESPA 2018).

O protocolo de Kyoto prevê três formas para o mercado de créditos de carbono, comércio de emissões (ECI), implementação conjunta (IC) e mecanismos de desenvolvimento limpo (MDL), sendo este último aplicado a países em desenvolvimento como o Brasil, foco de discussão neste estudo.

No Brasil, os créditos de carbono são obtidos na forma de RCE's, os quais são certificadas por empresas designadas pelo MCTI (Ministério de Ciência ,Tecnologia e Inovação, 2012). No entanto esse processo não é fiscalizado monitorado com eficiência.

Projetos de MDL's devem ser enviados à Secretaria Executiva da Comissão Interministerial de Mudança Global do Clima, é necessário que o órgão ambiental local analise o projeto e atribua as licenças pertinentes tais como: Licença Ambiental prévia (LP), Licença Ambiental de Instalação (LI) ou a Licença Ambiental de Operação (LO). No entanto na prática isso não ocorre no Brasil, existe falhas estruturais na fiscalização, acompanhamento e monitoramento dos órgãos competentes, que não interagem entre si.

2.1 NEGOCIAÇÃO DO CAP AN TRADE NO BRASIL

A negociação no Cap and Trade qualquer ativo de empresas que estejam interessadas em abrir o seu capital, não sofrem interferência direta do governo. O Cap and Trade é uma plataforma de negociação de ativos, quaisquer ativos. Essa plataforma na verdade é um sistema facilitador, o qual realiza a interface entre o comprador e o vendedor de ativos quando da abertura do pregão, lembrando que o Cap significa o limite de negociação de um ativo e o Trade significa o valor do fechamento da negociação, ou seja, em outras palavras, qualquer ativo terá sempre no seu pregão de negociação um valor mínimo e máximo de negociações (ASSAF NETO, 2016).

No caso dos créditos de carbono, que são tratados como ativos verdes, o governo federal autorizou somente no ano de 2012 a abertura de pregão para negociação do Cap and Trade na B3. Nesse ano, o modelo utilizado para a negociação no mercado financeiro foi:

A) O governo estabelece um valor de negociação de ativos (CAP); B) Nesse valor de negociação de ativos, empresas compram e vendem;

C) Nesse processo entende-se que há o direito de poluição entre as empresas e as entidades pois ocorrerá uma compensação em créditos de carbono. Segundo GOULARTE (2011), um agente poluidor, seguindo o protocolo de Kyoto, é o agente que pode comprar créditos de carbono de um agente “menos poluidor”, aquele que gerou crédito de carbono e assim pode vende-lo no mercado

financeiro. Desta forma, o que está sendo negociado é o “direito de poluir” e não a despoluição do meio ambiente.

D) Por fim, não menos importante, as empresas que emitem os RCE's precisam mostrar os MDL's nos setores que foram abordados pelo escopo (indústria, energia e transporte) e geraram os créditos de carbono. Algumas empresas como: NATIONAL CLIMATIC DATA CENTER, THE CANADIAN GHG CLEAN START REGISTR. devido ao importante trabalho apresentado nessa área, podem certificar empresas que geraram créditos de carbono conforme os escopo definido no protocolo de Kyoto.

De acordo com as informações divulgadas pela B3, indicador conhecido com ICO2, composto pelas ações das companhias que participam da iniciativa de adotar práticas transparentes com relação às suas emissões de GEE. No entanto, ao se fazer a busca dos MDL’s que teriam que ser apresentados pela B3, essa informação não é encontrada no sítio de procura da B3, o que contraria a LOX. A priori o indicador ICO2 leva em consideração, para ponderação das ações das empresas componentes, seu grau de eficiência de emissões de GEE, além do free float (total de ações em circulação) de cada uma delas. O que chama a atenção desse modelo é ausência de um órgão fiscalizador quanto à veracidade das informações fornecidas pelas empresas a respeito das totalidades dos RCE's.

O Sistema Financeiro Nacional (SFN) é dividido em órgão normativo, órgão de supervisão e órgão de operação; nesse contexto, o Conselho Monetário Nacional (CMN) é o órgão normativo máximo responsável por dar as diretrizes de toda a política econômica do Brasil (ASSAF, 2012). A Comissão de Valores Mobiliários (CVM) tem a finalidade de disciplinar e fiscalizar o mercado de valores mobiliários aplicando punições àqueles que descumprem as regras estabelecidas. No entanto, em relação à negociação dos ativos verdes na B3 com geração de créditos de carbono, a CVM não tem competência direta ficando a cargo da B3.

O Banco Central (BACEN, 2019)) é o órgão supervisor máximo responsável fiscaliza todas as diretrizes determinads pelo CMN, e a Bolsa de Valores (B3) um dos órgãos operacionais responsáveis por fomentar o mercado financeiro, realizando as atividades de compra e venda dos ativos financeiro. O BACEN apresenta falhas estruturais não processo de fiscalização e não tem realizado esta tarefa de forma incisiva a ponto de verificar que a B3 não tem dado total transparência dos ativos conforme determina a LOX, pois atualmente participam da B3 mais de 300 companhias, precisamente 376 empresas (B3, 2019).

No Sistema Financeiro Nacional, o BACEN que compõem a esfera normativa, tem a finalidade de fiscalizar o mercado financeiro, e assim, determina que a B3 e o BNDES instruam as empresas a divulgarem os seus relatórios de emissões (RCE’s) (BACEN, 2019). A B3 e o BNDES

devem cumprir as determinações do BACEN dentre elas, instruir e incentivar as empresas emissoras a aferir, divulgar e monitorar suas emissões de GEE, preparando-se, dessa forma, para atuar em uma economia chamada de “baixo carbono”.

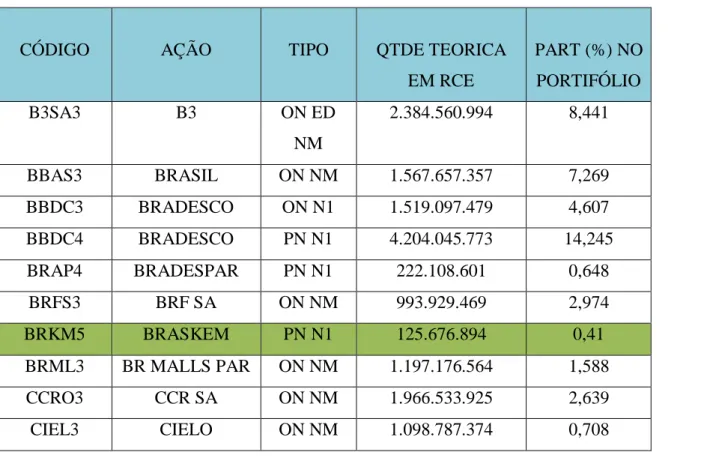

Atualmente na B3 é realizado um ranking do ICO2, conforme mostrado na figura 1, empresas que aparecem no ranking ICO2 como a B3, o Bradesco, o Banco do Brasil, a Braskem, o

BRF S.A, dentre outras, não apresentam os MDL's verdes certificados, a plataforma da B3, não é possível verificar as informações detalhadas às ranquiadas com clareza e transparência. No site da B3, no item ranking do ICO2 não é possível obter informações completas sobre as empresas que justifiquem a classificação para o ranking, o que reforça a negligência do órgão operacional. Por outro lado, no ranquing da figura 1, apenas a empresa BRASKEM de fato produz produtos verdes que são os polietilenos verdes (Polietileno de Alta Densidade - PEAD, e Polietileno Linear de baixa Densidade - PELBD), e o EVA - verde. Apesar do conteúdo renovável desses polímeros estarem certificados pela empresa Vinçotte, que atestou a utilização de eteno verde na síntese, o MDL do ciclo completo desde a plantação da cana-de-açúcar até a produção do eteno verde não foi considerado. É necessário que a obtenção do eteno verde a partir da desidratação do etanol da cana de açúcar, tenha todas as etapas do processo de produção contabilizados no cálculo dos créditos de carbono. Assim é necessário incluir as etapas de plantação, colheita, transporte e distribuição para que a diferença da etapa de fotossíntese e as etapas que geram CO2 de fato se tornem um RCE.

FIGURA 01: ÍNDICE ICO2

CÓDIGO AÇÃO TIPO QTDE TEORICA EM RCE PART (%) NO PORTIFÓLIO B3SA3 B3 ON ED NM 2.384.560.994 8,441 BBAS3 BRASIL ON NM 1.567.657.357 7,269 BBDC3 BRADESCO ON N1 1.519.097.479 4,607 BBDC4 BRADESCO PN N1 4.204.045.773 14,245 BRAP4 BRADESPAR PN N1 222.108.601 0,648 BRFS3 BRF SA ON NM 993.929.469 2,974 BRKM5 BRASKEM PN N1 125.676.894 0,41 BRML3 BR MALLS PAR ON NM 1.197.176.564 1,588 CCRO3 CCR SA ON NM 1.966.533.925 2,639 CIEL3 CIELO ON NM 1.098.787.374 0,708

CMIG4 CEMIG PN N1 1.399.771.608 1,887 GOLL4 GOL PN N2 68.258.581 0,238 ITSA4 ITAU SA PN N1 920.874.649 1,068 ITUB4 ITAUUNIBANC O PN N1 5.067.524.143 16,475 JBSS3 JBS ON NM 1.209.820.124 2,573 KLBN11 KLABIN S/A UNT N2 586.452.334 0,868 LAME4 LOJAS AMERIC PN N1 1.398.443.897 2,121 LREN3 LOJAS RENNER ON NM 649.180.999 2,752 MULT3 MULTIPLAN ON N2 259.438.763 0,656 NATU3 NATURA ON NM 378.488.887 1,859 PCAR4 PACUCAR-CBD PN N1 265.594.066 2,225 PETR3 PETROBRAS ON N2 1.470.185.373 4,129 PETR4 PETROBRAS PN N2 2.351.399.558 5,982 SANB11 SANTANDER BR UNT EJ 6.33.787.312 2,602

SUZB3 SUZANO S.A ON NM 751.848.759 2,146 TIMP3 TIM PART S/A ON NM 675.858.061 0,729 UGPA3 ULTRAPAR ON NM 1.460.923.873 2,668 VIVT4 TELEF BRASIL PN 659.103.797 3,061 WEGE3 WEG ON NM 1.180.288.790 2,431

Fonte: Bolsa de Valores de São Paulo (2019)

No ranqueamento da B3, as empresas conhecidas em nosso país como bancos são as que mais aparecem no ranking ICO2 apesar de não haver informações sobre os MDL's, ou seja, sobre quais as atividades desenvolvidas que dão o direito a essas empresas para emissão de RCE's. A coluna de participação teórica do portifólio, mostra a quantidade de RCE's que cada empresa apresenta teoricamente à B3, embora não seja possível hoje com as regras atuais verificar os inventários de emissão que geraram os RCE's. Pode ser verificado na coluna de participação em percentil do portifólio que o banco Itau, possui a maior participação, enquanto a BRASKEM com seu ativo BRKM5 fica em penúltimo lugar. No entanto, a BRASKEM pode ser considerada a empresa mais importante desse ranking pois, é a única da lista que de fato produz uma commoditie ambiental que são os polímeros verdes. A B3 é responsável em gerar o ICO2 e "ranquear" as

uma sigla, chamada de "código" o qual é referente ao ativo que está sendo negociado, ou seja, a participação em percentil no ranking da B3.

A importância dos dados da figura 1 é que a B3 destaca as empresas mais atuantes em termos de ativos verdes e isso deve ser valorizado para a possibilidade de maiores ganhos de empresas que investem no meio ambiente. Hoje, a negociação (trade) é realizado no mercado primário sem a separação de portifólio verde dos não verdes. Se esses mercados fossem separados seria possível ao investidor selecionar empresas que de fato investem em boas práticas

(Compliance) e não somente no capital. Essas empresas formam uma estrutura de mercado

oligopolista, a qual apresenta elevadas barreiras de entrada, pois o montante de capital necessário para entrar nesse mercado é muito elevado, provocando um modelo de cartel, o qual visa o lucro extraordinário (FERREIRA, 2019). É sabido que para a sociedade o lucro extraordinário é muito danoso, pois o investimento em capital de acordo com a Teoria Geral (KEYNES, 1996) não promove a formação bruta do capital fixo. Toda vez que o empresário não reinveste seu dinheiro em máquinas, equipamento e não gera emprego e renda, ignora o tripé da sustentabilidade (econômica, social e ambiental).

A figura1 as principais empresas ranqueadas no índice ICO2, são bancos, e não demonstraram em momento algum seus escopos de MDL’s para que de fato possa ser observado de que forma estão ajudando o meio ambiente, de que forma estão vendendo seus créditos de carbono. , não é possível afirmar quais são os ativos verdes dessas empresas, uma vez que não é possível ter acesso aos relatórios de inventários das emissões de GEE. Apenas os acionistas tem acesso ao relatório de emissão, mesmo com a LOX determinando que é necessário dar transparência de todas informações referente à empresa que negocia seus ativos em bolsa de valores. Assim, como mostrado, o índice de ICO2 cotados pela B3 favorece um nicho de grandes empresas do mercado pois lhes confere o valioso marketing de “sustentabilidade”, sem no entanto se de fato a empresa adota práticas transparentes com relação às suas emissões de gases efeito estufa e como esses resultados foram obtidos.

3. ECONOMIA HIPOCABÔNICA: PROPOSTA DE MODERNIZAÇÃO AO SISTEMA FINANCEIRO NACIONAL

A proposta de Economia Hipocarbônica envolve a modernização do Sistema Financeiro Nacional (SFN) no que tange às atividades do Banco Central (BACEN), Bolsa de Valores (B3) e da Comissão de Valores Mobiliários (CVM). Vale ressaltar que a CVM é composta pelas Sociedades Distribuidoras e Corretoras de Valores mobiliários (SDVM e SCVDM) , apresenta um importante

papel fiscalizador dos papéis e ativos que estão em seu poder, limita e verifica fraudes e lavagem de dinheiro.

Com a Economia Hipocarbônica (EH), uma das propostas, é rediscutir, e apresentar o papel das instituições que compõe no SFN sobre a obrigação de fiscalizar, regular e monitorar os ativos verdes de créditos de carbono sob a legalidade e publicidade dos atos a todo o processo de Leilão e negociação de ativos verdes no mercado primário, até a colocação dos ativos a disposição dos investidores/compradores (ASSAF NETO, 2012).

A regra da proposta EH, é que primeiro o MDL precisa ser certificado pelo MCTI os projetos de MDL's devem seguir as determinações do BACEN, dentre elas a resolução nº 4.327/14, que define as diretrizes para que as empresas desenvolvam e implementem a Política de Responsabilidade Socioambiental (PRSA), instituições financeiras e demais instituições autorizadas a funcionar pelo BACEN. A Política de Responsabilidade Socioambiental estabelece diretrizes para que as instituições elaborem o plano de ação para a implantação do PRSA, bem como o plano de ação para o Risco Ambiental.

Diferentemente do que foi realizado em 2012, no Cap and Trade, no modelo de Economia Hipocarbônica, as empresas só receberão seus RCE's após o cumprimento das diretrizes estabelecidas pela resolução do BACEN nº 4.327/14 e pelo órgão regulamentador.

O desenvolvimento desta proposta trará maior transparência ao mercado financeiro dos ativos verdes, onde os leilões de créditos de carbono e de ativos verdes poderão ocorrer buscando um novo mercado de investimentos e de investidores. Ao mesmo tempo, a EH pode permitir que empresas de menor capital possam entrar nesse mercado. Atualmente participam do mercado financeiro grandes grupos econômicos e uma barreira de entrada é o capital social mínimo declarado, R$ 500.000,00 (BOVESPA, 2019). Nessa proposta, empresas menores, com um capital social menor, que apresentarem o PRSA e o interesse na sustentabilidade ambiental e econômica, poderão participar das negociações e obter lucros. A Economia Hipocarbônica exigirá a apresentação de MDL's para participação de negociações no mercado financeiro junto à B3 e dependendo da atividade econômica, empresas menores poderão abrir o seu capital para participar da EH.

Hoje, todos os ativos negociados na B3, verdes e não verdes, têm códigos semelhantes não sendo possível fazer a diferenciação entre ativos verdes e não verdes. Apesar da B3 fazer um raqueamento das empresas que possuem ativos verdes (figura 1), quando é feito a negociação (pregão) no mercado financeiro o portifólio verde é misturado as demais ativos. Assim, a EH vai funcionar de acordo com a LOX dando transparência, não apenas no que se refere à apresentação dos MDL’s e obtenção dos RCE’s mas também destacando quais ativos são verdes. Assim, será

necessário codificar de forma distinta os ativos verdes, a sigla e o lote da empresa fornecido pela B3, seguido do código CCO2EH - que significa Crédito de Carbono Economia Hipocarbônica. Alternativamente é possível também codificar as ações: se preferencial ou ordinária, nominativa ou endossada, se o ativo tem direito de subscrição ou não (GONÇALVES, 2018). O quadro1 poderá ser usada na EH para esclarecimento do ativo. Por exemplo, para a empresa Braskem, seu ativo verde BRKM5, o código na proposta de EH seria BRKM5CCO2EH que diferenciaria o seu ativo verde de seus outros ativos não verdes que são BRKM3 e BRKM6. É interessante salientar que os ativos verdes apesar de apresentar uma menor participação no mercado financeiro, são os ativos que apresentar atualmente melhor precificação.

QUADRO 1- ESQUEMA DE NEGOCIAÇÃO DE ATIVO VERDE

Fonte: Elaborado pela autora (2019)

O quadro 1 mostra a participação das instituições fiscalizadoras (BACEN) e operadoras (B3 e CVM) do Sistema Financeiro Nacional, o exemplo do ativo verde codificado seguindo a proposta EH, BRKM5CCO2EH, e a disponibilização do lote no mercado primário através dos "delears" ( corretores autorizados e certificados pela B3) para compra e venda dos investidores.

Com a implantação da Economia Hipocarbônica, os projetos de MDL's certificados irão gerar uma "commodity EH" em vez de uma "commodity tradicional".

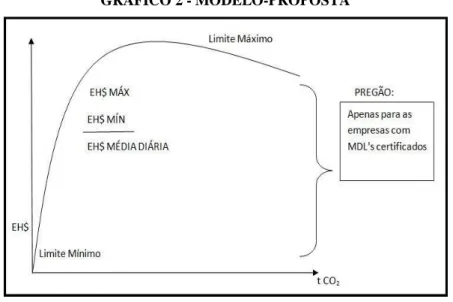

O gráfico 1 mostra como funciona o modelo atual e como foi a negociação do lote de ativo verde em 2012, que é a quantidade de ativos verdes em toneladas de CO2 disposto no eixo x, e o

GRÁFICO 1- MODELO CAP AND TRADE ATUAL (2012)

Fonte: Elaborado pela autora (2019)

*A curva é meramente ilustrativa, lembrando que o Open Market inicia as atividades às 10 horas da manhã, encerrando às 17 horas de segunda a sexta-feira.A própria autora (2019)

No gráfico 1, organizado na B3 e cujos valores (limite) mínimos e máximos foram autorizados pelo governo federal, a negociação ocorreu entre uma empresa que gerou créditos de carbono sem a certificação do seu MDL, com outra empresa que poluiu e poderá continuar poluindo. Portanto a mercadoria negociada é a "poluição".

No gráfico 2, a proposta EH a empresa precisa apresentar o MDL que gerou o RCE, o qual poderá ser negociado.

GRÁFICO 2 - MODELO-PROPOSTA

*A curva é meramente ilustrativa, lembrando que o Open Market inicia as atividades às 10 horas da manhã, encerrando às 17 horas de segunda a sexta-feira.

A quantidade de ativos verdes em toneladas de CO2 disposto no eixo x do gráfico 2 mostra

quanto as empresas geraram de descarbonização, ou seja, apresentaram MDL’s certificados pelo RCE’s. Essas empresas podem vender créditos de carbono para as empresas interessadas em despoluir. Nesse modelo, os preços mínimos e máximos dos ativos verdes são definidos pelo mercado de acordo com os interesses dos investidores no desenvolvimento de MDL’s e por consequência, na preservação ambiental. No eixo y, o EH$ significa preço do ativo em Economia Hipocarbônica. Nesse modelo, ao final do exercício, não é possível atingir lucros extraordinários, pois os futuros investidores do mercado EH terão que reinvestir seus lucros excedentes em novos MDL’s,

Ainda de acordo com a proposta EH, o quadro 2 mostra as diferenças entre a commodity tradicional e Economia Hipocarbônica, ressaltando a importância do título negociável em RCE's.

QUADRO 2: Commoditie Tradicional X Commoditie EH

Fonte: Elaborado pela autora (2019)

O quadro 2, explica as diferenças entre as commodity tradicional e a commodity ambiental. A principal diferença entre a commodity tradicional, atualmente negociada, e a ambiental, proposta da EH, é que o ativo será “verdadeiramente verde” ou seja, para se tornar um crédito comercializável, a empresa terá que apresentar um MDL certificado, o qual gerou um RCE, e poderá negociá-lo, promovendo total transparência do “mercado verde”.

Com disso, de acordo como o QUADRO 02, duas condições devem ser atendidas pelos MDL's:

1- Controle de emissão de poluentes gerando a Commoditie EH;

O controle de emissão do poluente é importante sob dois vértices principais, o primeiro no que tange ao acordo assinado pelos países signatários do Protocolo de Kyoto, e o segundo, sob a égide do cumprimento legal da LOX no que tange ao respeito da transparência total dos ativos que são negociados e transacionados no mercado financeiros, para que de fato se crie e fomente o "mercado financeiro verde".

Em relação à geração de emprego, renda e preservação ambiental, dar-se-á sob o foco de que, um mercado regulado, regulamentado e fiscalizado, todas as empresas participantes deverão se adequar. Outro aspecto importante é a respeito da Lei 13.784 sobre a Liberdade Econômica, pois mais empresas de menor capital social poderão entrar no mercado financeiro e assim, essas empresas poderão se adequar às regras e trabalhar em Economia Verde, o que formará um novo mercado de trabalho em torno da Economia Hipocarbônica, gerando novos postos de trabalho, mais emprego, mais renda e, com o cumprimento das determinações legais, ocorrerá consequentemente a preservação ambiental. Do ponto de vista macroeconômico, para o Brasil, a implantação da EH poderá auferir ganhos elevados ao país e projetar mundialmente o ativo verde, tendo em vista a nossa geoestrutura , clima e a biodiversidade.

4 CONSIDERAÇÕES FINAIS

O ativo verde descrito e discutido no modelo proposto não existe hoje pois atualmente esse tipo de ativo não é fiscalizado e portanto, o modelo EH trata-se de uma proposta inovadora, com o propósito de modernizar o SFN, atrair novos investidores e investimentos, fomentar o mercado financeiro de ativos verdes e principalmente, promover a Economia de baixo carbono destacando a posição brasileira nesse mercado. A promoção da Economia Hipocarbônica, e não da economia da poluição é muito mais vantajosa pois em vez da venda da poluição, como se faz hoje, serão vendidas alternativas de tecnologias mais limpas e mais sustentáveis que trazem grandes benefícios à preservação do planeta e ao mesmo tempo geram renda na forma de ativos verdes.

Se for aplicada a teoria de Marshall (que toda oferta gera sua própria demanda) na proposta formulada, ocorrendo uma oferta muito grande de ativos verdes no mercado financeiro isso provocará, no curto prazo, a queda dos preços desses ativos, e dessa forma, poderá provocar uma redução do interesse dos agentes econômicos. No entanto, o mercado irá buscar um novo equilíbrio, ajustando os preços de acordo com o interesse dos agentes econômicos (empresas, governo e sociedade), e a longo prazo, o interesse desses agentes tende a subir.

O desenvolvimento de políticas públicas que incentivem a Economia Hipocarbônica pode gerar o lucro econômico promovendo a geração de emprego, renda, a redução de tributação para quem compra e para quem vende um ativo verde.

Os grandes investidores atuais que detêm lucros extraordinários em atividades "ditas verdes" terão que se adequar às regras da proposta de Economia Hipocarbônica, privilegiando a sociedade, forçando o investimento em MDL's e portanto ganhos ambientais

A exemplo da empresa BRASKEM que hoje pelo ranking da B3 é a única empresa que produz produtos verdes (PEAD, PELBD e EVA verdes) e que possui ativos verdes decorrentes dessa atividade, com a implantação da EH, outras empresas que participarem no ICO2 e produzirem produtos ecologicamente sustentáveis, baseado em tecnologias limpas terão também um destaque no mercado.

Por fim, a regulação, a regulamentação, o monitoramento e a fiscalização do mercado de ativos verdes, trará maior transparência dos projetos de MDL's, favorecendo a entrada de investidores externos no país tornarão a captação de recursos viável e uma alternativa importante como fonte de financiamento das empresas e das instituições públicas e privadas brasileiras.

REFERÊNCIAS

ASSAF, Alexandre Neto. Mercado Financeiro. 12ª edição. São Paulo. Editora: Atlas, 2012.

BACEN- Resolução 4.327/2014 - Disponível em< https://www.bcb.gov.br/pre/normativos/res/2014/pdf/res_4327_v1_O.pdf . Acessado em 13 de agosto de 2019 as 20h.

B3- Bolsa de Valores de São Paulo - Disponível em:

<http//www.bmfbovespa.com.br/pt_br/listagem/acoes/abertura-de=capital/vantagens-de-abrir-o-capital/> Acessado em 10 de Jul de 2019 as 13h.

BACEN. Banco Central do Brasil. Disponível em < HTTPS;//www.bcb.gov.br/estabilidadefinanceira/regulação> Acessado em 02 de out de 2019 as 10 h.

Bolsa de Valores de São Paulo - B3: Índice de Sustentabilidade. Disponível em< http://www.b3.com.br/pt_br/market-data-e-indices/indices/indices-de-sustentabilidade/> Acessado em 13 de Jul de 2019 as 13 horas.

CONSELHO EMPRESARIAL BRASILEIRO PARA O DESENVOLVIMENTO SUSTENTÁVEL – CEBDS. Produção mais limpa. Disponível em: <http://www.cebds.org.br/cebds/eco-pmaisl-conceito.asp>. Acesso em: jul.2019 as 20h

CIÊNCIA E TECNOLOGIA. Comunicação Nacional Inicial do Brasil à Convenção-Quadro das

Nações Unidas sobre Mudança do Clima. 2004. Disponível em:

<http://www.mct.gov.br/index.php/content/view/21037.html>. Acesso em: jul.2019 22h.

GONÇALVES, R. Robson. Sistema Financeiro Nacional.Rio de Janeiro. Editoa: FGV, 2018.

CVM. Comissão de Valores Mobiliário. Disponível em < http://www.cvm.gov.br/menu/acessoinformacao/institucional/sobre/cvm.html> Acessado em 01 de out de 2019 as 10h.

FERREIRA, L. Eliana. Estudo sobre a inovação, patentes concedidas de polipropileno e

polietilenos verdes no período de 1999 a 2017 e sua relação com a descarbonização do meio ambiente: o caso BRASKEM. Tese de Doutorado - UFPR, 2019.

GOULARTE, S. Bruno. etal. A comercialização de créditos de carbono e seu impacto

econômico e social. 1º edição. Porto Alegre, Revista Acadêmica FACE, v. 22, p. 72-88, jan/jun

2011.

Portal G1: Acordo entre Mercosul e União Européia - Disponível em< http:// g1.globo.com/economia/noticia/2019/06/28/acordo-entre-mercosul-e-uniao-europeia-o-que-o-texto.ghtml). Acessado em 28 de jun de 2019 as 22h.

MCTIC- Ministério de Ciência e Tecnologia, Inovação e Comunicação: Protocolo de Kyoto. Disponível em< https://www.mctic.gov.br/mctic/opencms/legislacao/html> Acessado em 12 de jun de 2019 as 14h.

MCTIC- Ministério de Ciência e Tecnologia, Inovação e Comunicação: Projetos de

Mecanismos de Desenvolvimento limpo. Disponível em<

https://www.mctic.gov.br/mctic/opencms/ciencia/SEPED/clima/index.html. Acessado em 12 de jun de 2019 as 18h.

MCTIC- Ministério de Ciência e Tecnologia, Inovação e Comunicação. http://mudancasclimaticas.cptec.inpe.br/~rmclima/pdfs/Protocolo_Quioto.pdf. 10/09/2019

MINISTÉRIO CIÊNCIAS E TECNOLOGIA – MCT. Status atual das atividades de projeto no

âmbito do Mecanismo de Desenvolvimento Limpo (MDL) no Brasil e no mundo 2007. Disponível

em: <www.mct.gov.br/upd_blob/7844.pdf>. Acessado em 14 de set 2019 as 15h.

KEYNES, M. Jhon. A teoria geral do Emprego, do Juro e da Moeda (1936). Editora Nova Cultura, LTDA, Edição 1996. São Paulo.

POINT CARBON. Globally carbon markets gain onepercent in value from 2009 to 2010. Jan.

2010. Disponível em:

<https://www.pointcarbon.com/aboutus/pressroom/pressreleases/1.1496966>. Acesso em 29 de set de 2019 as 14 h.